vamos a conocer Modalidades e instrumentos de pago 2. Medios de cobro y pago tradicionales

|

|

|

- Jorge Ortega Lucero

- hace 8 años

- Vistas:

Transcripción

1 2 Medios, instrumentos y canales de cobro y pago vamos a conocer Modalidades e instrumentos de pago 2. Medios de cobro y pago tradicionales

2 MODALIDADES DE PAGO (EN FUNCIÓN DEL TIEMPO) INSTRUMENTO DE PAGO 1. PAGO ANTICIPADO Efectivo, transferencia 2. PAGO AL CONTADO Cheque Dinero en efectivo Transferencia bancaria Tarjetas de pago Pagos en línea (Internet) 3. PAGO APLAZADO Recibo normalizado Letra de cambio Pagaré La Ley cambiaria y del cheque regula el funcionamiento y operatividad del cheque, la letra de cambio y el pagaré.

3.")

3 Caso práctico Qué modalidades e instrumentos de pago utilizan estas empresas? 1. La empresa A, encarga al proveedor X, mercancías por 6.000, acordándose que para recibir el pedido tendrá que transferir el importe a la cuenta del banco de X. 2. La empresa B, compra a la empresa Z, unas piezas por 1.000, pagándose con tarjeta de débito. 3. La empresa C, compra material por a Y, pagando en efectivo y el resto en dos pagos mensuales de 1.000, por lo que se firman dos letras de cambio.

4 Solución: 1. La empresa A, encarga al proveedor X, mercancías por 6.000, acordándose que para recibir el pedido tendrá que transferir el importe a la cuenta del banco de X. Modalidad: Pago anticipado. Instrumento de pago: Transferencia bancaria. 2. La empresa B, compra a la empresa Z, unas piezas por 1.000, pagándose con tarjeta de débito. Modalidad: Pago al contado. Instrumento de pago: Tarjeta bancaria. 3. La empresa C, compra material por a Y, pagando en efectivo y el resto en dos pagos mensuales de 1.000, por lo que se firman dos letras de cambio. Modalidad: Pago al contado (1.000) y aplazado (2.000). Instrumento de pago: Efectivo y letras de cambio.

5 2. Medios de cobro y pago tradicionales Efectivo. El pago con billetes y monedas (metálico) es habitual en el comercio minorista. El documento que se suele emplear el es RECIBO justificativo. En las compras de consumidores finales lo habitual es el ticket de caja. No confundir pago en efectivo con pago al contado.

6 2 Medios, instrumentos y canales de cobro y pago 2.2.Títulos cambiarios. Se llaman así a unos documentos que son instrumentos de pago que contienen un derecho sobre otra persona. Son los siguientes: 1. La letra de cambio 2. El cheque 3. El pagaré

7 1. La letra de cambio Sirve para documentar una orden de pago que habrá de hacerse efectiva en un lugar y fecha de vencimiento determinado. Su ventaja radica en que la ley garantiza el pago. Tiene un coste que depende de la cantidad reflejada en ella. Cada vez se usa menos, siendo sustituida por otros efectos como el pagaré, con menor coste.

8

9

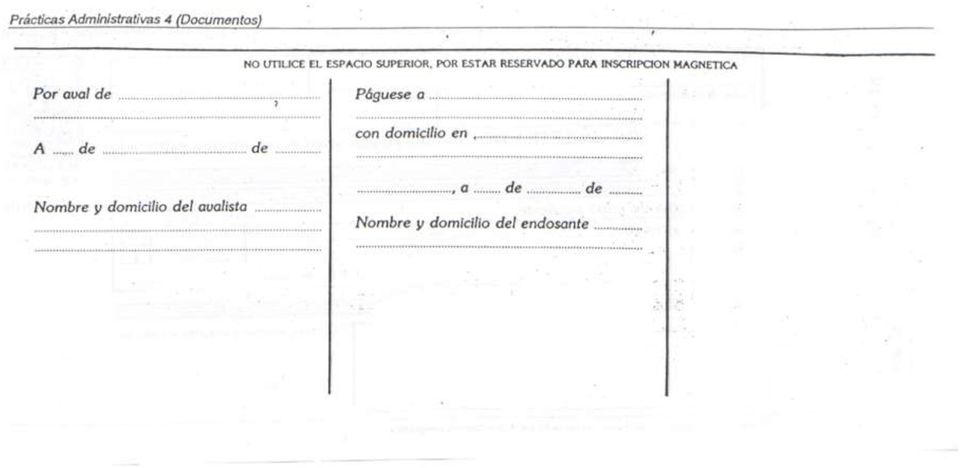

10 Personas básicas que intervienen en la letra de cambio 1. Librador: persona que emite y cumplimenta la letra y es beneficiaria (tiene el derecho de cobro). 2. Librado: persona que debe pagar la letra. 3. Tomador o tenedor: persona a quien se hace el pago (suele ser el banco del librador). 4. Avalista: persona que se compromete al pago de la letra en caso de impago del librado.

. 4.")

11 Actividad La empresa Baeza, S.L. compra mercancía por a Sevilla, S.A., pagando el importe en dos plazos mensuales de 3.000, por lo que se firman dos letras de cambio. La fecha de la venta fue el 1/04/201X, siendo aceptada el 3 de abril y con vencimiento de pago el 1/05/201X. La letra es avalada por Millar, S.L. Sevilla, S.A., entrega a su banco Bank la letra en gestión de cobro.. Indica quiénes son los intervinientes de la letra de cambio y las acciones que realizan.

12 Solución INTERVINIENTES ACCIONES BAEZA, S.L. Librado La acepta/ paga SEVILLA, S.A. Librador La emite o elabora MILLAR, S.L. Avalista La avala BANK Tenedor La presenta al cobro

13 Vencimientos de las letras: 1. A fecha fija: vence el día que se indica en la letra. 2. A un plazo contado desde la fecha: se cuentan los días señalados desde el siguiente del libramiento. 3. A la vista: su vencimiento es el de su presentación al pago, con un límite de un año desde la fecha de libramiento. 4. A un plazo contado desde la vista: vence los días, meses o años indicados en la letra, contados desde la fecha de aceptación o protesto.

14 El protesto El protesto es el acto que acredita la falta de aceptación o pago de la letra. Se hace ante notario. Plazos: cinco días hábiles siguientes a su vencimiento. Cuando no se paga una letra de 300 en adelante, el librado aparece en el RAI (Registro de Aceptaciones Impagadas)

15 2 Medios, instrumentos y canales de cobro y pago Actividades pág. 60: 8, 9, 10, 11.

16 2. EL CHEQUE Es un documento por el que una entidad de crédito se obliga al pago de una cantidad por orden de un cliente con cargo a su cuenta bancaria.

17 Clases de cheques 1.Cheque NOMINATIVO: aparece el nombre del beneficiario (tomador). 2.Cheque AL PORTADOR: El beneficiario es el que lo presenta al cobro. 3.PARA ABONO EN CUENTA: Cheque nominativo que solo puede ser abonado en cuenta. 4.Cheque CONFORMADO: El banco garantiza la autenticidad de la firma del librador y la existencia de fondos.

18 5.Cheque CRUZADO: sólo puede ser abonado mediante ingreso en la cuenta del beneficiario. Se formaliza cruzando dos barras paralelas. 6.Cheque BANCARIO: Lo emite el banco a petición del cliente. Tiene garantía de fondos. Conlleva comisión.

19 Plazos para cobrar un cheque. El cheque es pagadero a la vista, esto es, se puede cobrar en cualquier fecha, con independencia de la que figure en el cheque. Los tiempos de presentación del cheque al cobro son: 15 días para los cheques emitidos y pagaderos en España. 20 días para los cheques emitidos en Europa. 60 días para los cheques emitidos en el fuera de Europa. Los plazos anteriores se cuentan en días naturales, salvo si el último es inhábil que se trasladará al día siguiente.

20 3. EL PAGARÉ Es un documento escrito mediante el cual una persona se compromete a pagar a otra una determinada cantidad de dinero en una fecha acordada. Es muy similar a la letra de cambio. Las diferencias con la letra de cambio son: quien emite el pagaré es el propio deudor (y no el acreedor) y que no se hace en papel del Estado, por lo que es más barato. Pueden ser emitidos por particulares, empresas o el Estado.

21 2 Medios, instrumentos y canales de cobro y pago

22 2.4. Domiciliación bancaria. Empleada para el cobro masivos de servicios: luz, agua, teléfono

23 2.5. Transferencias. Es una operación bancaria por la que una persona o empresa ordena a su banco que pase parte de sus fondos a la cuenta bancaria de otra persona/empresa. Esta orden puede darse: Personalmente en la oficina. Vía internet (Banca electrónica) Por teléfono (con unas claves identificativas) El dinero transferido a la cuenta de otra persona puede ser de la misma entidad o de otra distinta. Muchos bancos cobran COMISIÓN (al que da la orden).

24 2.6. Tarjetas de pago Tarjetas de débito Tarjetas de crédito Su característica principal es que los pagos que se realicen por el titular de la tarjeta se descuentan directamente del saldo. Se puede obtener dinero en cajeros. Permiten comprar ahora y pagar después. Se puede pagar : A fin de mes: sin intereses. En varios plazos: con intereses. Se puede obtener dinero en cajeros.

25 VENTAJAS DE LAS TARJETAS Comodidad: no se necesita llevar dinero. PARA EL TITULAR Realizar el pago de una sola vez a fin de mes. Algunas incorporan seguros de robo, de vida Pueden ser gratuitas. PARA EL COMERCIO PARA EL BANCO Evitan el riesgo de robo. Permiten la elección de aquellos clientes que prefieren pago con tarjeta. Cobran siempre comisión al comercio. En los pagos a plazos cobran intereses al titular.

26 Otras tarjetas: Tarjetas de compra o comerciales: sólo puede ser utilizadas en los propios comercios (El Corte Inglés, Carrefour ) Tarjetas monedero: son tarjetas prepagos recargables. Tarjetas de fidelidad: persiguen fidelizar a los clientes mediante la reunión de puntos para regalos, sorteos, descuentos

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

DOCUMENTOS MERCANTILES

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

QUE ES UNA LETRA DE CAMBIO? DOCUMENTOS MERCANTILES La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero,

AUTOEVALUACIÓN Unidades 11, 12 y 13

AUTOEVALUACIÓN Unidades 11, 12 y 13 Nombre:... Fecha:... Apellidos:... Curso:... 1. El librado de un cheque es a) quien lo emite b) el banco que ha de pagarlo c) el banco del tomador 2. El tomador de un

AUTOEVALUACIÓN Unidades 11, 12 y 13 Nombre:... Fecha:... Apellidos:... Curso:... 1. El librado de un cheque es a) quien lo emite b) el banco que ha de pagarlo c) el banco del tomador 2. El tomador de un

EL CHEQUE Y EL PAGARÉ. Marina Béjar Romero

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

EL CHEQUE Y EL PAGARÉ Marina Béjar Romero El Cheque El cheque es un documento que contiene una orden o mandato de pago de una cantidad determinada de dinero que formula la persona que lo emite contra una

4.4. Requisitos del cheque

El pago en la compraventa (I) Se caracteriza porque tras la expresión «páguese por este cheque a» debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque,

El pago en la compraventa (I) Se caracteriza porque tras la expresión «páguese por este cheque a» debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque,

Modalidades de pago al contado en la compraventa:

El pago de la compraventa (I) R Resumen Modalidades de pago al contado en la compraventa: Recibo: documento que emite la persona que cobra una cantidad y que entrega al que paga como justificante de que

El pago de la compraventa (I) R Resumen Modalidades de pago al contado en la compraventa: Recibo: documento que emite la persona que cobra una cantidad y que entrega al que paga como justificante de que

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

SISTEMAS INTEGRADOS DE GESTIÓN. Facultad de Comercio, Turismo y Ciencias Sociales Jovellanos

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

SISTEMAS INTEGRADOS DE GESTIÓN TEMA 2: El sistema integrado de facturación y la gestión de stocks (I) Belén González Díaz Roberto García Fernández Departamento de Contabilidad Facultad de Comercio, Turismo

Parte legal La Letra de Cambio debe contener los siguientes requisitos como indispensables (Artículo 410 del Código de Comercio):

:") Concepto La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de vencimiento.

Concepto La letra de cambio es un documento mercantil por el que una persona, librador, ordena a otra, librado, el pago de una determinada cantidad de dinero, en una fecha determinada o de vencimiento.

T. 10 (I) EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE

EL DINERO. 1. EL DINERO (dinero legal) 2. DEPÓSITOS BANCARIOS (dinero bancario) Depósito a la vista: CUENTA CORRIENTE") TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

TEMA 10 ECONOMÍA 1º BACHILLERATO 1. EL DINERO (dinero legal) T. 10 (I) EL DINERO El dinero es un instrumento, generalmente aceptado, como medio de pago, como medida de valor (expresar los precios) y como

GESTIÓN ADMINISTRATIVA DE UNA EMPRESA

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

ECONOMIA TEMA 4 LOS CONTRATOS MERCANTILES Y LOS MEDIOS DE PAGO A CONCEPTO 1 COLABORACIÓN ASOCIATIVA 2 COLABORACIÓN SIMPLE I EL CONTRATO MERCANTIL

ECONOMIA TEMA 4 LOS CONTRATOS MERCANTILES Y LOS MEDIOS DE PAGO A CONCEPTO 1 COLABORACIÓN ASOCIATIVA 2 COLABORACIÓN SIMPLE I EL CONTRATO MERCANTIL 3 GARANTIA 4 COBERTURA DE RIESGO B CLASIFICACIÓN DE CONTRATOS

ECONOMIA TEMA 4 LOS CONTRATOS MERCANTILES Y LOS MEDIOS DE PAGO A CONCEPTO 1 COLABORACIÓN ASOCIATIVA 2 COLABORACIÓN SIMPLE I EL CONTRATO MERCANTIL 3 GARANTIA 4 COBERTURA DE RIESGO B CLASIFICACIÓN DE CONTRATOS

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 07 Página 1 de 7

FOLLETO DE TARIFAS EPÍGRAFE 07 Página 1 de 7") FOLLETO DE TARIFAS EPÍGRAFE 07 Página 1 de 7 Epígrafe 7. SERVICIOS DE PAGO: TARJETAS (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA)

FOLLETO DE TARIFAS EPÍGRAFE 07 Página 1 de 7 Epígrafe 7. SERVICIOS DE PAGO: TARJETAS (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA)

UD 10 PAGO APLAZADO: LETRA DE CAMBIO. Elvira Carmona Rubio Operaciones administrativas de compraventa

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

LA EMPRESA EN EL AULA. Departamento de Tesorería

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

LA EMPRESA EN EL AULA Departamento de Tesorería 1. Introducción A través de la Simulación, realizaremos las actividades más habituales que se llevan a cabo en el departamento de Tesorería de una empresa

CONTABILIDAD REVELO BERNUY IVONNE. Docente: Edwin Raymundo UCV-COMPUTACION I 1

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

CONTABILIDAD REVELO BERNUY IVONNE Docente: Edwin Raymundo UCV-COMPUTACION I 1 INDICE 1. DEFINICIÓN..3 2. CLASIFICACIÓN 3 2.1. Titulos valores a la orden 3 2.2. Titulos valores al portador.3 2.3. Titulos

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Caja Rural de Aragón S. Coop. De Crédito

CONDICIONES EUROS Pág.: 1 Epígrafe 8º. SERVICIOS DE PAGO: TARJETAS Y UTILIZACIÓN DE CAJEROS (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO

CONDICIONES EUROS Pág.: 1 Epígrafe 8º. SERVICIOS DE PAGO: TARJETAS Y UTILIZACIÓN DE CAJEROS (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO

Sector Exterior LECCION 3 CONTROL DE CAMBIOS

Sector Exterior LECCION 3 CONTROL DE CAMBIOS Concepto y tipos de normas CONCEPTO: CONJUNTO DE NORMAS QUE REGULAN COBROS Y PAGOS CON EL EXTERIOR TIPOS DE NORMAS A. CONTROLES MERAMENTE ESTADÍSTICOS Obligaciones

Sector Exterior LECCION 3 CONTROL DE CAMBIOS Concepto y tipos de normas CONCEPTO: CONJUNTO DE NORMAS QUE REGULAN COBROS Y PAGOS CON EL EXTERIOR TIPOS DE NORMAS A. CONTROLES MERAMENTE ESTADÍSTICOS Obligaciones

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR?

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

TEMA 8. QUE DOCUMENTOS TENGO QUE UTILIZAR? 8.1. LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA 1. PEDIDO 2. MERCANCIAS + ALBARÁN CLIENTE 3. FACTURA VENDEDOR 4. PAGO 5. RECIBO ADMINISTRACIÓN, GESTIÓN Y COMERCIALIZACIÓN

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EMPRESARIAL

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

EJERCICIOS TEMA 4: DOCUMENTACIÓN BÁSICA EN LA ACTIVIDAD EMPRESARIAL 1- DOCUMENTOS DE COMPRAVENTA 1) Di si las siguientes afirmaciones son verdaderas o falsas: a) En todas las empresas se venden productos

A.1. Préstamos hipotecarios. A.1.1 Préstamos en euros a tipo de interés fijo para adquisición de vivienda habitual.

INFORMACIÓN TRIMESTRAL SOBRE COMIONES Y TIPOS PRACTICADOS PERSONAS FÍCAS (Anejo 1 de la circular 5/2012). 2º trimestre 2015. ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO

INFORMACIÓN TRIMESTRAL SOBRE COMIONES Y TIPOS PRACTICADOS PERSONAS FÍCAS (Anejo 1 de la circular 5/2012). 2º trimestre 2015. ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO

Unidad Didáctica 7: El pago en la compraventa

Unidad Didáctica 7: El pago en la compraventa 1. Formas y medios de pago Una vez que el vendedor ha entregado la mercancía, la obligación del comprador es entregar el precio de los bienes. El pago se puede

Unidad Didáctica 7: El pago en la compraventa 1. Formas y medios de pago Una vez que el vendedor ha entregado la mercancía, la obligación del comprador es entregar el precio de los bienes. El pago se puede

MEDIOS DE PAGO 1. EL CHEQUE.-

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

Página 1 de 11 MEDIOS DE PAGO 1. EL CHEQUE.- El cheque es un documento que expide y entrega el comprador al vendedor para pagarle la deuda pendiente o importe de la mercancía. El cheque, cuyo valor es

El cheque se utiliza, por tanto, para pagar algo sin necesidad de utilizar físicamente dinero.

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

ALGUNOS CONSEJOS PARA OPERAR CON CHEQUES Si usted es el beneficiario o poseedor de un cheque emitido por otro, lo primero que debe tener en cuenta es el plazo para el cobro que establece la Ley Cambiaria

Documentos Bancarios Negociables

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Guía Documentos Bancarios Negociables Analizamos los distintos tipos de documentos bancarios negociables y las acciones que se deben seguir ante cualquier impago en los mismos. Andalucía Emprende, Fundación

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

Practicado (*) Sí No. Datos del declarante 1491 TRIODOS BANK, N.V., S.E. 2015/3 ADVERTENCIA:

Sí No. Datos del declarante 1491 TRIODOS BANK, N.V., S.E. 2015/3 ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 1491 TRIODOS BANK, N.V., S.E. 2015/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER LA

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 1491 TRIODOS BANK, N.V., S.E. 2015/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER LA

Lección 8 第 八 课 Formas de Pago 支 付 条 件

Lección 8 第 八 课 Formas de Pago 支 付 条 件 Formas de pago -Cheque - Transferencia bancaria - Órdenes de pago - Remesas (Cobranzas) - Carta de crédito. Medios de pago o Instrumentos de pago - Cheque personal

Lección 8 第 八 课 Formas de Pago 支 付 条 件 Formas de pago -Cheque - Transferencia bancaria - Órdenes de pago - Remesas (Cobranzas) - Carta de crédito. Medios de pago o Instrumentos de pago - Cheque personal

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 5. Pasivo Corriente

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

INFORMACION PRECONTRACTUAL CUENTA NOMINA EXTRA

INFORMACION PRECONTRACTUAL CUENTA NOMINA EXTRA La información destacada en el presente documento es de especial importancia PRODUCTO Cuenta a la vista dirigida a personas físicas residentes mayores de

INFORMACION PRECONTRACTUAL CUENTA NOMINA EXTRA La información destacada en el presente documento es de especial importancia PRODUCTO Cuenta a la vista dirigida a personas físicas residentes mayores de

Tema 6. Acreedores y Deudores por Operaciones Comerciales. Contabilidad Financiera II- Juan A. Rueda

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

A 2 Préstamos personales sujetos a la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 3146 CAJA DE CREDITO COOPERATIVO, S.C.C. 2015/2 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 3146 CAJA DE CREDITO COOPERATIVO, S.C.C. 2015/2 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER

FOLLETO DE TARIFAS Epígrafe 7º. Página: 1

FOLLETO DE TARIFAS Epígrafe 7º. Página: 1 Epígrafe 7º. SERVICIOS DE PAGO: TARJETAS. (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA)

FOLLETO DE TARIFAS Epígrafe 7º. Página: 1 Epígrafe 7º. SERVICIOS DE PAGO: TARJETAS. (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS A VERIFICACIÓN POR EL BANCO DE ESPAÑA)

Dirección de correo electrónico (*) RBARRIGA_CREXT@CAJARURAL.COM

RBARRIGA_CREXT@CAJARURAL.COM") Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3009 2015/3 RBARRIGA_CREXT@CAJARURAL.COM ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3009 2015/3 RBARRIGA_CREXT@CAJARURAL.COM ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

1) Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.

Título al portador: es aquel en que no figura el nombre del beneficiario. No es necesario que se escriba: al portador.") 1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

1 de 7 TÍTULOS DE CRÉDITO Emisión, Transmisión, Plazos CONCEPTO: son aquellos documentos necesarios para ejercer el derecho literal y autónomo que ellos contienen. Son documentos que a consecuencia de

Gestión Empresarial: Fuentes de financiación. Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats

Gestión Empresarial: Fuentes de financiación Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats 1. Introducción ÍNDICE 2. Productos financieros de activo a corto plazo 2.1 Descuento

Gestión Empresarial: Fuentes de financiación Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats 1. Introducción ÍNDICE 2. Productos financieros de activo a corto plazo 2.1 Descuento

Obtenga acceso a efectivo en más de 900.000 cajeros MasterCard/Maestro/Cirrus en el mundo.

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Maestro es una tarjeta

Unidad Formativa UF0339:

Unidad Formativa UF0339: Análisis y gestión de los instrumentos de cobro y pago TEMA 1. Medios de Cobro y Pago TEMA 2. Los Libros Registro de Tesorería OBJETIVOS: Analizar la normativa y las principales

Unidad Formativa UF0339: Análisis y gestión de los instrumentos de cobro y pago TEMA 1. Medios de Cobro y Pago TEMA 2. Los Libros Registro de Tesorería OBJETIVOS: Analizar la normativa y las principales

Taller sobre Cámara de Compensación de Cheques (II)

") Taller sobre Cámara de Compensación de Cheques (II) República Dominicana: 13 de Febrero 2009 Temas a tratar Normativa sobre el Cheque: - Ley Cambiaria y del Cheque - Convenio de Truncamiento - Órganos

Taller sobre Cámara de Compensación de Cheques (II) República Dominicana: 13 de Febrero 2009 Temas a tratar Normativa sobre el Cheque: - Ley Cambiaria y del Cheque - Convenio de Truncamiento - Órganos

OFERTA DE PRODUCTOS Y SERVICIOS PARA SOCIOS DE AJE ASTURIAS

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

SESION 8 EL PAGARÉ Y CHEQUE

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

SESION 8 EL PAGARÉ Y CHEQUE I. CONTENIDO: 1. Definición, estructura y tipos de pagaré. 2. Época de pago del pagaré. 3. Definición, estructura y formas de circulación del cheque. 4. Formas especiales de

Documentos Comerciales

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Documentos Comerciales La actividad comercial de las empresas consiste en la realización de transacciones, siendo éstas tan importantes como los documentos comerciales que las respaldan. Aproximándonos

Módulo 2: Técnicas Administrativas de Compra-Venta. Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta

Técnicas administrativas de compra-venta") Módulo 2: Técnicas Administrativas de Compra-Venta Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta UNIDAD DIDÁCTICA 6 El pago en la compraventa (I) Créditos

Módulo 2: Técnicas Administrativas de Compra-Venta Unidad didáctica 6: El pago en la compraventa (I) Técnicas administrativas de compra-venta UNIDAD DIDÁCTICA 6 El pago en la compraventa (I) Créditos

2) Los billetes emitidos por los bancos centrales fuera de la zona euro son:

Los billetes emitidos por los bancos centrales fuera de la zona euro son:") Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

Juegos y Pasatiempos Millonario avanzado solución Contesta a las siguientes preguntas: 1) El euro es la moneda oficial: a. En todos los países de la Unión Europea. b. En los países de la llamada eurozona.

1 MEDIOS DE PAGO Y COBRO

1 MEDIOS DE PAGO Y COBRO Lo primero en lo que hay que pensar es que vamos a manejar dinero, bien realizando ciertos desembolsos para equipar nuestro local (inversión) y abastecerlo (existencias, almacén,

1 MEDIOS DE PAGO Y COBRO Lo primero en lo que hay que pensar es que vamos a manejar dinero, bien realizando ciertos desembolsos para equipar nuestro local (inversión) y abastecerlo (existencias, almacén,

Practicado (*) Sí No. Datos del declarante 2015/3 0235 BANCO PICHINCHA ESPAÑA, S.A. ADVERTENCIA:

Sí No. Datos del declarante 2015/3 0235 BANCO PICHINCHA ESPAÑA, S.A. ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 0235 BANCO PICHINCHA ESPAÑA, S.A. 2015/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 0235 BANCO PICHINCHA ESPAÑA, S.A. 2015/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER

Cheque "al portador" Información útil sobre Cheques

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

Información útil sobre cheques Cómo se gira un cheque? Todos los cheques que se extienden deben contener lo siguiente: a. Lugar y fecha de emisión b. Cantidad girada en letras y en números c. firma Ciudad

Practicado (*) Sí No. Datos del declarante 2015/2 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. ADVERTENCIA:

Sí No. Datos del declarante 2015/2 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. 2015/2 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. 2015/2 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE

SÍNTESIS INFORMATIVA Nº 29/2002 (31.07.02) (Draft sujeto a revisión) ACEPTACIONES BANCARIAS

(Draft sujeto a revisión) ACEPTACIONES BANCARIAS") SÍNTESIS INFORMATIVA Nº 29/2002 (31.07.02) (Draft sujeto a revisión) ACEPTACIONES BANCARIAS DEPARTAMENTO DE DERECHO BANCARIO Y FINANCIERO Y DE MERCADO DE CAPITALES. Con fecha 13.03.02 el BCRA emitió la

SÍNTESIS INFORMATIVA Nº 29/2002 (31.07.02) (Draft sujeto a revisión) ACEPTACIONES BANCARIAS DEPARTAMENTO DE DERECHO BANCARIO Y FINANCIERO Y DE MERCADO DE CAPITALES. Con fecha 13.03.02 el BCRA emitió la

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú, los cheques y las transferencias bancarias FINANZAS PARA MORTALES Además de la tarjeta de crédito y el pago en efectivo, hay otras formas de pago, como son las TRANSFERENCIAS

FINANZAS PARA MORTALES Presenta Tú, los cheques y las transferencias bancarias FINANZAS PARA MORTALES Además de la tarjeta de crédito y el pago en efectivo, hay otras formas de pago, como son las TRANSFERENCIAS

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA 6. Compras y Obligaciones de pago Ventas y Derechos de cobro

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

Dirección de correo electrónico (*) DPTO-RBDE.CFINANCIERO@CETELEM.ES

DPTO-RBDE.CFINANCIERO@CETELEM.ES") Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 0225 2015/2 DPTO-RBDE.CFINANCIERO@CETELEM.ES ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 0225 2015/2 DPTO-RBDE.CFINANCIERO@CETELEM.ES ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

Epígrafe 1. EFECTOS. En vigor desde el 30-09-2015. Epígrafe 1 Página 1

Epígrafe 1 Página 1 Epígrafe 1. EFECTOS A LOS PRECIOS INDICADOS EN LOS APARTADOS 1 A 3 SE LE AÑADEN, CUANDO PROCEDA, LOS DEL APARTADO 4 POR SERVICIOS ADICIONALES QUE EL ORDENANTE DEMANDE. 1. DESCUENTO

Epígrafe 1 Página 1 Epígrafe 1. EFECTOS A LOS PRECIOS INDICADOS EN LOS APARTADOS 1 A 3 SE LE AÑADEN, CUANDO PROCEDA, LOS DEL APARTADO 4 POR SERVICIOS ADICIONALES QUE EL ORDENANTE DEMANDE. 1. DESCUENTO

FORMAS DE PAGO INTERNACIONALES

FORMAS DE PAGO INTERNACIONALES En cualquier operación de comercio, ya sea internacional o nacional, el comprador y el vendedor al cerrar el pedido deben confirmar los siguientes puntos: - Cantidad y calidad

FORMAS DE PAGO INTERNACIONALES En cualquier operación de comercio, ya sea internacional o nacional, el comprador y el vendedor al cerrar el pedido deben confirmar los siguientes puntos: - Cantidad y calidad

Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores)

") Pág.1 TARJETAS Y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores) 7.1. TARJETAS Serán comunicadas

Pág.1 TARJETAS Y UTILIZACIÓN DE CAJEROS Las tarifas recogidas en el presente Epígrafe tienen carácter de máximo y se aplican a todos los clientes (consumidores y no consumidores) 7.1. TARJETAS Serán comunicadas

Epígrafe 06: Servicios de Pago Pág.: 1. Transferencias y Otras Órdenes de Pago sobre mercado nacional. En vigor desde el 21-05-13

Epígrafe 06: Servicios de Pago Pág.: 1 En vigor desde el 21-05-13 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN

Epígrafe 06: Servicios de Pago Pág.: 1 En vigor desde el 21-05-13 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN

UD 9 Los medios de pago al. Elvira Carmona Rubio Operaciones Administrativas de Compraventa

UD 9 Los medios de pago al contado Elvira Carmona Rubio Operaciones Administrativas de Compraventa En esta unidad aprenderemos a Interpretar y describir las principales características de los documentos

UD 9 Los medios de pago al contado Elvira Carmona Rubio Operaciones Administrativas de Compraventa En esta unidad aprenderemos a Interpretar y describir las principales características de los documentos

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Cálculo de precios de venta, compra y descuentos. Caso práctico

Cálculo de precios de venta, compra y descuentos. Caso práctico Jaime ha decidido abrir una tienda de comestibles, pero tiene muchas dudas sobre varias cuestiones. En principio trabajará él y un empleado

Cálculo de precios de venta, compra y descuentos. Caso práctico Jaime ha decidido abrir una tienda de comestibles, pero tiene muchas dudas sobre varias cuestiones. En principio trabajará él y un empleado

Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 05 Página 1 de 5

FOLLETO DE TARIFAS EPÍGRAFE 05 Página 1 de 5") FOLLETO DE TARIFAS EPÍGRAFE 05 Página 1 de 5 Epígrafe 5. SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS, Y OTRAS ÓRDENES DE PAGO (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS

FOLLETO DE TARIFAS EPÍGRAFE 05 Página 1 de 5 Epígrafe 5. SERVICIOS DE PAGO: NOMINAS, TRANSFERENCIAS, Y OTRAS ÓRDENES DE PAGO (CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO POR LO QUE NO ESTÁN SUJETAS

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES Las terminales puntos de venta TPV Son un medio de cobro que permite a los establecimientos aceptar de sus clientes el pago sin dinero en efectivo.

USO DE TARJETAS PARA COBRAR SERVICIOS A LOS CLIENTES Las terminales puntos de venta TPV Son un medio de cobro que permite a los establecimientos aceptar de sus clientes el pago sin dinero en efectivo.

El Factoring y el Confirming no son una moda inglesa

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010 Base Legal Ley de Cheques (1951) Reglamento de Sistemas de Pago (2007) Instructivo sobre las Especificaciones para la Elaboración del Cheque (2008) Qué es

1er TALLER SOBRE NUEVO FORMATO DE CHEQUES 2010 Base Legal Ley de Cheques (1951) Reglamento de Sistemas de Pago (2007) Instructivo sobre las Especificaciones para la Elaboración del Cheque (2008) Qué es

Gestión Financiera. 3 > Operaciones a corto plazo

. 3 > Operaciones a corto plazo Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 40. 3 > Operaciones a corto plazo 1 2 3 Descuento de efectos comerciales Descuento financiero 4 Clases Métodos para

. 3 > Operaciones a corto plazo Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 40. 3 > Operaciones a corto plazo 1 2 3 Descuento de efectos comerciales Descuento financiero 4 Clases Métodos para

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE)

") CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE) MAYO 2015 ANEXO I: OFERTA DE PRODUCTOS Y SERVICIOS DIRIGIDOS

CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE) MAYO 2015 ANEXO I: OFERTA DE PRODUCTOS Y SERVICIOS DIRIGIDOS

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

Maestro Tarjeta Maestro es una tarjeta internacional de aceptación mundial que permite acceder a una cuenta bancaria desde cualquier parte del mundo donde el usuario se encuentre. Tarjeta Maestro Tarjeta

FOLLETO DE TARIFAS Epígrafe: 7 Página: 1. Contiene tarifas de comisiones por servicios de pago.

FOLLETO DE TARIFAS Epígrafe: 7 Página: 1 EPÍGRAFE 7º. SERVICIOS DE PAGO. TARJETAS Contiene tarifas de comisiones por servicios de pago. A) TARJETAS. Las condiciones que se especifican en este Epígrafe

FOLLETO DE TARIFAS Epígrafe: 7 Página: 1 EPÍGRAFE 7º. SERVICIOS DE PAGO. TARJETAS Contiene tarifas de comisiones por servicios de pago. A) TARJETAS. Las condiciones que se especifican en este Epígrafe

Tarifa de comisiones, condiciones y gastos repercutibles a clientes.

Tarifa de comisiones, condiciones y gastos repercutibles a clientes. En vigor desde el 16.04.2014 EPÍGRAFE 17. SERVICIOS DE PAGO: TARJETAS DE CRÉDITO, TARJETAS DE DÉBITO, TARJETAS PREPAGO Y DINERO ELECTRÓNICO.

Tarifa de comisiones, condiciones y gastos repercutibles a clientes. En vigor desde el 16.04.2014 EPÍGRAFE 17. SERVICIOS DE PAGO: TARJETAS DE CRÉDITO, TARJETAS DE DÉBITO, TARJETAS PREPAGO Y DINERO ELECTRÓNICO.

Practicado (*) Sí No. Datos del declarante 3190 C.R. DE ALBACETE, CIUDAD REAL Y CUENCA, S.C.C. 2013/3 ADVERTENCIA:

Sí No. Datos del declarante 3190 C.R. DE ALBACETE, CIUDAD REAL Y CUENCA, S.C.C. 2013/3 ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 3190 C.R. DE ALBACETE, CIUDAD REAL Y CUENCA, S.C.C. 2013/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 3190 C.R. DE ALBACETE, CIUDAD REAL Y CUENCA, S.C.C. 2013/3 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR

Dirección de correo electrónico (*) ENVIOSBDE@NUEVACAJARAGON.ES

ENVIOSBDE@NUEVACAJARAGON.ES") Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3191 2015/1 ENVIOSBDE@NUEVACAJARAGON.ES ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3191 2015/1 ENVIOSBDE@NUEVACAJARAGON.ES ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial. Tema 5.- Financiación externa a corto plazo. Introducción

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

AYUDA SIMULADOR FINANCIERO PORTAL COMERCIO DE TU CIUDAD Sai Wireless, S.L. C/Colón, 7, 7º, 21 46004-Valencia Tlfno 902 88 98 98 Fax: 96 394 40 55 www.saiwireless.com - info@saiwireless.com miembro de Crédito

Epígrafe 3. CHEQUES, CHEQUES BANCARIOS, CHEQUES NÓMINA Y PAGARÉS DE CUENTA CORRIENTE

Epígrafe 3 Página 1 Epígrafe 3. CHEQUES, CHEQUES BANCARIOS, CHEQUES NÓMINA Y PAGARÉS DE CUENTA CORRIENTE A LOS CONCEPTOS INDICADOS EN LOS APARTADOS 1 A 7 SE LE AÑADEN, CUANDO PROCEDA, LOS DEL APAR- TADO

Epígrafe 3 Página 1 Epígrafe 3. CHEQUES, CHEQUES BANCARIOS, CHEQUES NÓMINA Y PAGARÉS DE CUENTA CORRIENTE A LOS CONCEPTOS INDICADOS EN LOS APARTADOS 1 A 7 SE LE AÑADEN, CUANDO PROCEDA, LOS DEL APAR- TADO

UNIDAD 11: GESTIÓN DE COBROS Y PAGOS.

I.E.S. EXTREMADURA (Montijo) Página 1 de 25 UNIDAD 11: GESTIÓN DE COBROS Y PAGOS. 1.- INTRODUCCIÓN La compraventa es un contrato por el que una de las partes (vendedor) se obliga a entregar una cosa a

I.E.S. EXTREMADURA (Montijo) Página 1 de 25 UNIDAD 11: GESTIÓN DE COBROS Y PAGOS. 1.- INTRODUCCIÓN La compraventa es un contrato por el que una de las partes (vendedor) se obliga a entregar una cosa a

www.cursos-allende.com.ar

TÍTULOS DE CRÉDITO Vivante: Es el documento necesario para ejercer el derecho literal y autónomo en él expresado. FUNCIÓN ECONÓMICA: -Instrumentar los derechos creditorios con plazo diferido. -Asegurar

TÍTULOS DE CRÉDITO Vivante: Es el documento necesario para ejercer el derecho literal y autónomo en él expresado. FUNCIÓN ECONÓMICA: -Instrumentar los derechos creditorios con plazo diferido. -Asegurar

Librador. Es la persona que emite el cheque y ordena su pago al banco.

CHEQUE Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador

CHEQUE Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador

Medios interiores de pago T8

1º Giros y órdenes de abono Medios interiores de pago T8 El giro es una orden de pago realizada por una persona (mandante) mediante la cual ordena a una entidad de crédito la entrega a un tercero (beneficiario)

1º Giros y órdenes de abono Medios interiores de pago T8 El giro es una orden de pago realizada por una persona (mandante) mediante la cual ordena a una entidad de crédito la entrega a un tercero (beneficiario)

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes.

5 Interés simple: actualización simple vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes. Vencimiento común y vencimiento

5 Interés simple: actualización simple vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes. Vencimiento común y vencimiento

7.- CHEQUES BANCARIOS

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

7.- CHEQUES BANCARIOS El cheque es un documento que permite al librador retirar, en su provecho o en el de un tercero, todos o parte de los fondos que tiene disponibles en poder del librado. En él, como

La Letra de Cambio y el Pagaré

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

La Letra de Cambio y el Pagaré INDICE INTRODUCCION... 2 LA LETRA DE CAMBIO... 3 PERSONAS QUE INTERVIENEN EN UNA LETRA DE CAMBIO... 3 PARTE LEGAL... 3 EL PAGARÉ... 4 PERSONAS QUE INTERVIENEN EN EL PAGARÉ...

DOCUMENTOS FUENTE. RECIBOS: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

DOCUMENTOS FUENTE Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la información necesaria para el registro contable de una operación, y tiene la función de comprobar razonablemente

Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos:

EJEMPLO RESUELTO Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos: Nominal Vencimiento 350 24-03-2006 600 06-04-2006 1.550 15-05-2006 El banco aplica un tipo

EJEMPLO RESUELTO Una empresa presenta al descuento, el día 12 de marzo de 2006, la siguiente remesa de efectos: Nominal Vencimiento 350 24-03-2006 600 06-04-2006 1.550 15-05-2006 El banco aplica un tipo

OFERTA DE PRODUCTOS Y SERVICIOS PARA ASOCIADAS ASEM

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Tarifa de comisiones, condiciones y gastos repercutibles a clientes.

Tarifa de comisiones, condiciones y gastos repercutibles a clientes. En vigor desde el 6.11.2015 EPÍGRAFE 17. SERVICIOS DE PAGO: TARJETAS DE CRÉDITO, TARJETAS DE DÉBITO, TARJETAS PREPAGO Y DINERO ELECTRÓNICO.

Tarifa de comisiones, condiciones y gastos repercutibles a clientes. En vigor desde el 6.11.2015 EPÍGRAFE 17. SERVICIOS DE PAGO: TARJETAS DE CRÉDITO, TARJETAS DE DÉBITO, TARJETAS PREPAGO Y DINERO ELECTRÓNICO.

1. CONCESIÓN 2. DISPOSICIÓN Y MANTENIMIENTO. En vigor desde el 01-11-2015 Página 1. Epígrafe 15. Mínimo o fijo (euros)

") Página 1. CRÉDITOS (Cuenta corriente de crédito, préstamos, líneas de riesgo, efectos financieros, anticipos sobre documentos, descubiertos en cuentas corrientes y de ahorro, y exceso en tarjetas de crédito)

Página 1. CRÉDITOS (Cuenta corriente de crédito, préstamos, líneas de riesgo, efectos financieros, anticipos sobre documentos, descubiertos en cuentas corrientes y de ahorro, y exceso en tarjetas de crédito)