Identificar los principales seguros que manejan los créditos Hipotecarios

|

|

|

- María Elena Alvarado Fidalgo

- hace 8 años

- Vistas:

Transcripción

1

2 Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad para complementar el cierre de venta

3 El que su cliente pueda contar con un seguro es de suma importancia, ya que así se protege el patrimonio, pero es primordial en un crédito hipotecario, ya que es el patrimonio mas importante de cualquier persona. Es por ello que todos los créditos hipotecarios deben contar con la cobertura de por lo menos dos seguros básicos, el de daños y el de vida, aunque hay instituciones que ofrecen tres seguros adicionales, cuyo costo se encuentra dentro del pago de la mensualidad del crédito.

4 Estas coberturas se encontrarán vigentes durante la vida del crédito y en caso de un siniestro, se activarán siempre y cuando el contratante esté al corriente en sus mensualidades.

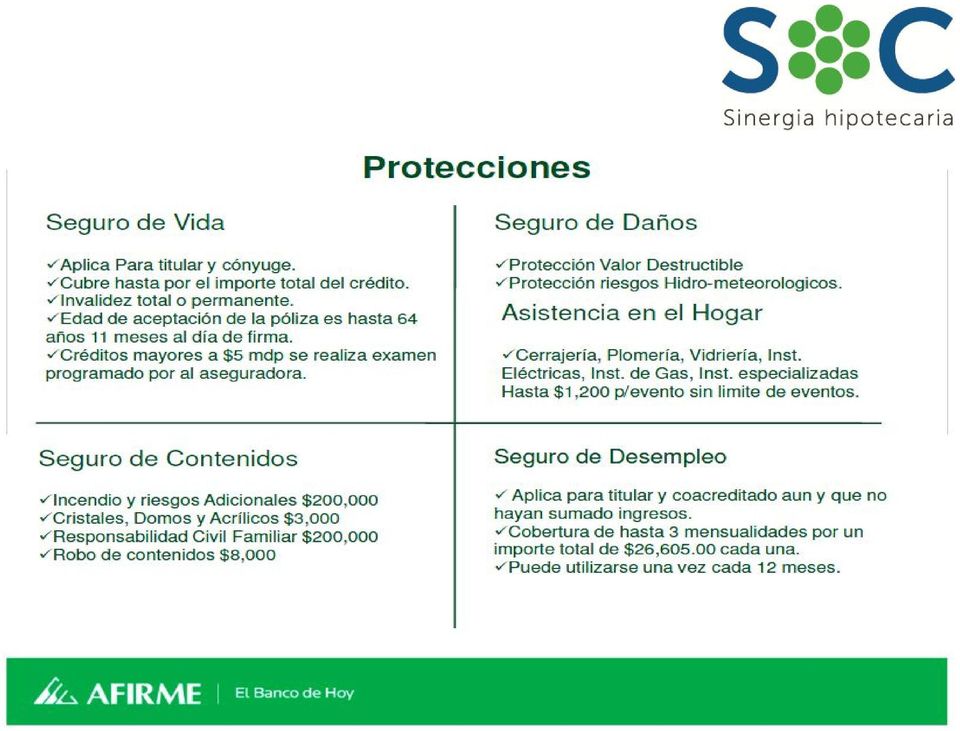

5 El seguro de vida cubre el fallecimiento o invalidez total y permanente del asegurado, es decir la hipoteca se libera en favor de los beneficiarios del seguro. No importa el tiempo de vida que tenga el crédito, el seguro está vigente mientras el crédito esté vigente. No hay restricciones por muerte accidental o enfermedad

6 - Preferentemente, la suma asegurada deberá ser igual al saldo insoluto del crédito a la fecha del siniestro. Es decir, la suma asegurada debe reducirse conforme amortiza el crédito. - El fallecimiento por cualquier causa ampara tanto al acreditado, como al coacreditado - Cobertura por invalidez total y permanente En caso de cambio de compañía aseguradora, la institución de crédito, deberá solicitar se respeten los consentimientos.

7 El otro seguro primordial, es el de daños que protege la construcción y las instalaciones fijas del inmueble por daños ocasionados por incendios, fenómenos hidrometeorológicos, terremotos, entre otros. Preferentemente, la suma asegurada debe ser igual al Valor Destructible del inmueble (sin incluir cimentación ni terreno). Se deberá considerar los indivisos en casos de condóminos.

8 - Preferentemente se debe evitar asegurar la propiedad por el saldo insoluto del crédito, pues en caso que el valor siniestro supere el monto del crédito la cobertura resultaría insuficiente para reparar la propiedad. - La suma asegurada se debe actualizar periódicamente (al menos una vez cada dos años) con base en la inflación o el Índice de Precios al Constructor o algún otro índice que permita reconocer el incremento del valor del inmueble en el tiempo.

9 Cobertura: - Riesgos Amparados para el Inmueble: Se deben cubrir como mínimo los riesgos por: a. Incendio, Rayo y/o Explosión b. Fenómenos Hidrometeorológicos c. Huelgas y Alborotos Populares d. Terremoto y Erupción Volcánica

10 - Otras coberturas complementarias que las Entidades Financieras pudieran amparar además de la garantía del crédito, los bienes y riesgos que pudieran afectar la situación económica del acreditado: a. Incendio y Coberturas aliadas para contenidos b. Remoción de Escombros c. Gastos Extras d. Responsabilidad Civil e. Equipo Electrodoméstico f. Cristales g. Robo de contenidos

11 Protección adicional Las instituciones oferentes de crédito para la vivienda manejan otro tipo de seguros como el de contenidos, que protegen alrededor de 80,000 pesos esta cifra parece muy poco, aunque depende de cada familia, una pareja joven puede no tener mucho, a diferencia de otra que tiene muchos años junta y han adquirido muchos bienes.

12 También existe el seguro de responsabilidad civil privada y familiar que protege a los habitantes de la casa, incluye también a los trabajadores domésticos, en caso de dañar accidentalmente la propiedad o integridad de otra persona por motivos domésticos.

13 VIDA Seguro de Vida e Invalidez Total y Permanente.* Este seguro cubre el saldo del crédito en caso de fallecimiento del titular o cónyuge. Consiste en financiar como parte del crédito hipotecario: Factor Prima Única* (4 años): al millar sobre crédito inicial. Factor Prima Recurrente (mensual), a partir del mes 49: al millar sobre saldo insoluto. Este esquema de seguro, permite el aseguramiento gratuito de su cónyuge, durante toda la vida del crédito, participe o no con ingresos en el crédito.

, a partir del mes 49: 0.27044 al millar sobre saldo insoluto.")

14 En la mensualidad del mes 1 al 48, no se pagará seguro de vida y contará con la cobertura. Al realizar el pago por adelantado de 48 meses del seguro, no será susceptible a los ajustes anuales en la cuota de seguro. En los casos de Cofinavit en donde se rebase el 100% no aplica prima única, se cambia en automático a recurrente. *Prima única aplica sólo para dos intervinientes en el crédito.

15 INTEGRAL Este seguro tiene la cobertura más completa del mercado: Daños al inmueble, daños por terremoto, incendio, inundación, remoción de escombros, erupción volcánica. Responsabilidad civil. Robo de contenidos con o sin violencia. Asistencia en el hogar (cerrajería, plomería, rotura de cristales, etcétera). Este seguro cubre la obligación de pago mensual cuando éste no se realiza por la pérdida involuntaria del empleo. Cubre también al obligado solidario cuando éste aporta ingresos para la autorización del crédito.

16 DESEMPLEO En caso de pérdida involuntaria del empleo la cobertura del seguro de desempleo cubre la totalidad de la mensualidad del crédito. La cobertura es de 9 eventos durante todo el plazo del crédito, GRATIS. Cubre al Titular y al Obligado Solidario que participe con ingresos.

17

18 VIDA Que cubre? Libera el saldo vigente del crédito en caso de fallecimiento o determinación de Invalidez Total y permanente ya sea del acreditado, o del coacredito si existe. Fallecimiento por cualquier causa (incluye suicidio después de 6 meses),

19 DAÑOS Que cubre? Los bienes inmuebles (casas o departamentos) que constituyen garantía de los créditos hipotecarios otorgados por el Banco. EJEMPLO: Edificio 100% Pérdidas totales: Si el importe del saldo insoluto del crédito es menor al valor de la garantía asegurada: Valor de reposición sin exceder del 100% del valor declarado del inmueble afectado. Equipo Electrónico: Queda asegurado el equipo electrodoméstico y equipo electrónico se cubre Se cubre corto circuito, arco voltaico, variación en el voltaje, perturbaciones por campos magnéticos. Actos mal intencionados y dolo de terceros. Cuerpos extraños que se introduzcan en los bienes asegurados.

20 Contenidos 60% Terremoto Contenidos 54% Remoción de Escombros 25% Gastos extras (6 meses) 15% Responsabilidad Civil Familiar 120% Está asegurada la responsabilidad civil en que incurra el Asegurado por daños a terceros, derivada de las actividades privadas y familiares. Perjuicios y daño moral consecuencial, que el Asegurado cause a terceros, por hechos u omisiones no dolosos, y que causen la muerte o el menoscabo de la salud de dichos terceros o el deterioro o la destrucción de bienes propiedad de los mismos.

21 DESEMPLEO Que cubre? Considera el pago de capital, intereses ordinarios, prima del seguro de vida y del seguro de daños, aplica hasta por tres meses por año durante la vigencia del crédito (sin costo para el cliente) Aplica exclusivamente para todos los titulares de un crédito hipotecario.

22

23

24

25

26

27

28

PREGUNTAS FRECUENTES COBERTURAS. 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como:

Hogar Integral Daños PREGUNTAS FRECUENTES COBERTURAS 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como: Incendio, caída de árboles, grafitis,

Hogar Integral Daños PREGUNTAS FRECUENTES COBERTURAS 1. Qué es el producto Hogar Integral? Es un producto que asegura a tu familia y tu casa contra imprevistos como: Incendio, caída de árboles, grafitis,

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

Adquisición de casa o departamento, nuevo o usado, tipo residencial, dejando en garantía el inmueble que se adquiere.

Scotiabank está diseñado pesando en usted, que reconoce la importancia de formar un patrimonio y busca tranquilidad y certidumbre en la adquisición de su nuevo hogar. Beneficios Adquisición de casa o departamento,

Scotiabank está diseñado pesando en usted, que reconoce la importancia de formar un patrimonio y busca tranquilidad y certidumbre en la adquisición de su nuevo hogar. Beneficios Adquisición de casa o departamento,

Introducción. Que es la Garantía Infonavit

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

REPORTE DE SINIESTROS

REPORTE DE SINIESTROS En México, el robo a casa habitación es el 6 delito más frecuente. Por eso, en TERTIUS te ayudamos a cuidar todo por lo que has trabajado! Fuente: ENVIPE 2013 Coberturas del Seguro

REPORTE DE SINIESTROS En México, el robo a casa habitación es el 6 delito más frecuente. Por eso, en TERTIUS te ayudamos a cuidar todo por lo que has trabajado! Fuente: ENVIPE 2013 Coberturas del Seguro

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

Consejos para Elegir los Mejores Seguros Inmobiliarios e Hipotecas Una propiedad inmobiliaria es una de las principales inversiones de cualquier negocio, empresa o persona independiente, actualmente en

Es el contrato de seguro mediante el cual se establecen los derechos y obligaciones de la compañía de seguros y del asegurado.

Qué es el Seguro? Es un procedimiento mediante el cual se busca minimizar la pérdida económica que pueda surgir ante posibles situaciones adversas que podrían suceder en forma súbita e imprevista a personas

Qué es el Seguro? Es un procedimiento mediante el cual se busca minimizar la pérdida económica que pueda surgir ante posibles situaciones adversas que podrían suceder en forma súbita e imprevista a personas

Responsabilidad Civil + Pérdida Total por Incendio y Robo o Hurto. Responsabilidad Civil + Pérdida Total por Accidente, Incendio y Robo o Hurto.

Automóviles COBERTURA A: Responsabilidad Civil por Lesiones y/o muerte y Daño a cosas de Terceros no transportadas y por Lesiones y/o Muerte únicamente de Terceros Transportados. COBERTURA B1: Responsabilidad

Automóviles COBERTURA A: Responsabilidad Civil por Lesiones y/o muerte y Daño a cosas de Terceros no transportadas y por Lesiones y/o Muerte únicamente de Terceros Transportados. COBERTURA B1: Responsabilidad

Banco de México. Información General de Seguros

Información General de Seguros 2015 Í N D I C E Página Introducción 3 Seguros de automóviles 3 Condiciones generales de seguros de automóviles 4 Seguros de daños casa habitación 5 Incendio edificio 5 Incendio

Información General de Seguros 2015 Í N D I C E Página Introducción 3 Seguros de automóviles 3 Condiciones generales de seguros de automóviles 4 Seguros de daños casa habitación 5 Incendio edificio 5 Incendio

Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

Condiciones para acceder a Crédito Hipotecario Banco de Chile *

Condiciones para acceder a Crédito Hipotecario Banco de Chile * * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones Generales Los solicitantes,

Condiciones para acceder a Crédito Hipotecario Banco de Chile * * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones Generales Los solicitantes,

Feel at home in paradise Ask about vacation home financing today

Feel at home in paradise Ask about vacation home financing today 1 CARACTERÍSTICAS Crédito disponible para adquisición de: Propiedades terminadas (casas y departamentos) nuevos o usados Propiedades en

Feel at home in paradise Ask about vacation home financing today 1 CARACTERÍSTICAS Crédito disponible para adquisición de: Propiedades terminadas (casas y departamentos) nuevos o usados Propiedades en

SVS INFORMA RESULTADO DE PRIMERA LICITACIÓN DE SEGUROS DE INCENDIO Y SISMO ASOCIADOS A CRÉDITOS HIPOTECARIOS ESTABLECIDOS POR LA LEY 20.

SVS INFORMA RESULTADO DE PRIMERA LICITACIÓN DE SEGUROS DE INCENDIO Y SISMO ASOCIADOS A CRÉDITOS HIPOTECARIOS ESTABLECIDOS POR LA LEY 20.552 Durante la semana pasada se informó sobre la primera licitación

SVS INFORMA RESULTADO DE PRIMERA LICITACIÓN DE SEGUROS DE INCENDIO Y SISMO ASOCIADOS A CRÉDITOS HIPOTECARIOS ESTABLECIDOS POR LA LEY 20.552 Durante la semana pasada se informó sobre la primera licitación

Crédito Hipotecario HSBC Brokers INTERNAL

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona.

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

GLOSARIO DE SEGUROS A ACCIDENTE: Es toda acción imprevista, fortuita súbita, violenta y externa que produce un daño físico o material, sobre un bien o una persona. AGENTE O CORREDOR DE SEGUROS: Es toda

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Condiciones para acceder a Créditos Hipotecario Banco Credichile

Condiciones para acceder a Créditos Hipotecario Banco Credichile 201603 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Renta Líquida

Condiciones para acceder a Créditos Hipotecario Banco Credichile 201603 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Renta Líquida

CONTRATO DE SEGURO ÍNDICE

CONTRATO DE SEGURO ÍNDICE CONTENIDO BIENES CUBIERTOS. SECCIONES AMPARADAS 1. SECCIÓN DE CONTENIDOS 1.1 BIENES CUBIERTOS 1.2 RIESGOS CUBIERTOS 1.3 RIESGOS QUE SE PUEDEN AMPARAR MEDIANTE CONVENIO EXPRESO.

CONTRATO DE SEGURO ÍNDICE CONTENIDO BIENES CUBIERTOS. SECCIONES AMPARADAS 1. SECCIÓN DE CONTENIDOS 1.1 BIENES CUBIERTOS 1.2 RIESGOS CUBIERTOS 1.3 RIESGOS QUE SE PUEDEN AMPARAR MEDIANTE CONVENIO EXPRESO.

Integrales de comercio

Integrales de comercio INCENDIO EDIFICIO La presente cobertura ampara los daños al edificio o las partes adheridas a él, a causa de incendio, rayo, explosión, daños materiales por tumulto popular, vandalismo,

Integrales de comercio INCENDIO EDIFICIO La presente cobertura ampara los daños al edificio o las partes adheridas a él, a causa de incendio, rayo, explosión, daños materiales por tumulto popular, vandalismo,

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Número 7 15 junio 2011 Boletín quincenal. Seguros GMX de Ramos Técnicos. Soportamos la infraestructura. www.gmx.com.mx

Juntos el riesgo es menormr Número 7 15 junio 2011 Boletín quincenal Seguros GMX de Ramos Técnicos Soportamos la infraestructura MR Juntos el riesgo es menormr Protección para el desarrollo de la infraestructura

Juntos el riesgo es menormr Número 7 15 junio 2011 Boletín quincenal Seguros GMX de Ramos Técnicos Soportamos la infraestructura MR Juntos el riesgo es menormr Protección para el desarrollo de la infraestructura

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO Beneficios FINANCIAMIENTO 1. Crédito Social 2. Crédito Hipotecario 3. Crédito de Educación Superior 4. Planes de Ahorro 5. Planes de Seguros 1 Crédito Social DOCUMENTOS

BENEFICIOS CAJA LOS ANDES FINANCIAMIENTO Beneficios FINANCIAMIENTO 1. Crédito Social 2. Crédito Hipotecario 3. Crédito de Educación Superior 4. Planes de Ahorro 5. Planes de Seguros 1 Crédito Social DOCUMENTOS

EL SEGURO DE DAÑOS MATERIALES SOBRE INMUEBLES DE PROPIEDAD HORIZONTAL

EL SEGURO DE DAÑOS MATERIALES SOBRE INMUEBLES DE PROPIEDAD HORIZONTAL BERNARDO BOTERO MORALES Cali, Colombia 27 y 28 de Septiembre de 2011 CONTENIDO I. El contrato de seguro en el régimen legal vigente

EL SEGURO DE DAÑOS MATERIALES SOBRE INMUEBLES DE PROPIEDAD HORIZONTAL BERNARDO BOTERO MORALES Cali, Colombia 27 y 28 de Septiembre de 2011 CONTENIDO I. El contrato de seguro en el régimen legal vigente

HOGAR BIEN SEGURO. Hogar Bien Seguro tiene calificación de ante la CONDUSEF.

Hogar Bien Seguro tiene calificación de ante la CONDUSEF. HOGAR BIEN SEGURO En un seguro para hogar, lo más importante es la protección de mi familia Sergio, 45 años Distrito Federal Página 01 - HOGAR

Hogar Bien Seguro tiene calificación de ante la CONDUSEF. HOGAR BIEN SEGURO En un seguro para hogar, lo más importante es la protección de mi familia Sergio, 45 años Distrito Federal Página 01 - HOGAR

CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA)

") RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

SEGUROS PATRIMONIALES. Los seguros patrimoniales pueden ser definidos como un contrato de seguro el

SEGUROS PATRIMONIALES Los seguros patrimoniales pueden ser definidos como un contrato de seguro el cual permite compensar un daño patrimonial sufrido por el asegurado. Su finalidad principal es reparar

SEGUROS PATRIMONIALES Los seguros patrimoniales pueden ser definidos como un contrato de seguro el cual permite compensar un daño patrimonial sufrido por el asegurado. Su finalidad principal es reparar

CAPITULO V CONCLUSIONES Y ECOMENDACIONES

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

CREDITO HIPOTECARIO COMANDO APOYO ADM. DEL EJERCITO JAVE INCENDIO CON SISMO

CREDITO HIPOTECARIO COMANDO APOYO ADM. DEL EJERCITO JAVE INCENDIO CON SISMO a) Información Sobre la Compañía Aseguradora a1) Nombre de la Compañía Aseguradora: MAPFRE Compañía de Seguros Generales de Chile

CREDITO HIPOTECARIO COMANDO APOYO ADM. DEL EJERCITO JAVE INCENDIO CON SISMO a) Información Sobre la Compañía Aseguradora a1) Nombre de la Compañía Aseguradora: MAPFRE Compañía de Seguros Generales de Chile

Inscrita en el Registro de Pólizas bajo el código CAD 1 96 018

CLAUSULA DE ASISTENCIA DOMICILIARIA, ADICIONAL A: SEGURO DE INCENDIO HOGAR, CODIGO POL 1 93 064 Y POLIZA DE SEGURO DE INCENDIO REGISTRADO, CODIGO POL 1 90 006 Inscrita en el Registro de Pólizas bajo el

CLAUSULA DE ASISTENCIA DOMICILIARIA, ADICIONAL A: SEGURO DE INCENDIO HOGAR, CODIGO POL 1 93 064 Y POLIZA DE SEGURO DE INCENDIO REGISTRADO, CODIGO POL 1 90 006 Inscrita en el Registro de Pólizas bajo el

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Plan Unico Coberturas Sólo Tarjetas BBVA Otras Tarjetas de Crédito. US$ 10,000 Límite agregado anual por Asegurado US$ 1,500

Protección de Tarjeta BBVA Continental Código SBS N RG0504120229 Descripción: El seguro de Protección de Tarjeta BBVA Continental protege las Tarjetas de Crédito y Débito del BBVA; así como, las Tarjetas

Protección de Tarjeta BBVA Continental Código SBS N RG0504120229 Descripción: El seguro de Protección de Tarjeta BBVA Continental protege las Tarjetas de Crédito y Débito del BBVA; así como, las Tarjetas

4. Infraestructura de Servicio. 3. Facultades Locales. 2. Hipoteca Blindada o Cobertura Básica. 5. Portafolio de productos. 1. Capacidad de Compra

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Condiciones para acceder a Créditos Descuento por Planilla Red Banco Credichile

Condiciones para acceder a Créditos Descuento por Planilla Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Periodicidad,

Condiciones para acceder a Créditos Descuento por Planilla Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Periodicidad,

Marketing & Comunicación HOGAR BIEN SEGURO. Noviembre 2011

Marketing & Comunicación HOGAR BIEN SEGURO Noviembre 2011 Hogar Bien Seguro QUÉ CUBRIMOS? Edificio Contenidos Equipo Electrónico Objetos Personales Joyas y Artículos de Valores Cristales Familia Empleado

Marketing & Comunicación HOGAR BIEN SEGURO Noviembre 2011 Hogar Bien Seguro QUÉ CUBRIMOS? Edificio Contenidos Equipo Electrónico Objetos Personales Joyas y Artículos de Valores Cristales Familia Empleado

ASOCIACIÓN JOVENES EMPRESARIOS

En Barclays le ofrecemos una oferta de productos y servicios financieros especiales para los profesionales, en el que hemos incluido condiciones únicas para Vd. CUENTA DE NEGOCIO REMUNERADA Cuenta corriente

En Barclays le ofrecemos una oferta de productos y servicios financieros especiales para los profesionales, en el que hemos incluido condiciones únicas para Vd. CUENTA DE NEGOCIO REMUNERADA Cuenta corriente

SEGUROS PARA EMPRESAS

SEGUROS PARA EMPRESAS SEGUROS ASOCIADOS A CRÉDITOS (DESGRAVAMEN O CESANTÍA) CARACTERÍSTICAS Seguros asociados a créditos (desgravamen o cesantía) El seguro de desgravamen cubre con un monto igual al saldo

SEGUROS PARA EMPRESAS SEGUROS ASOCIADOS A CRÉDITOS (DESGRAVAMEN O CESANTÍA) CARACTERÍSTICAS Seguros asociados a créditos (desgravamen o cesantía) El seguro de desgravamen cubre con un monto igual al saldo

HIPOTECA 10 X 1000. Terminación de Obra Liquidez 2 Construcción. $350,000 Hasta 100% de la Financiamiento Máximo 1 Hasta 90% Hasta 30%

Adquisición, Adquisición con Apoyo INFONAVIT, Cofinavit, FOVISSSTE, Sustitución HIPOTECA 10 X 1000 Terminación de Obra Liquidez Construcción $50,000 $350,000 Hasta 100% de la Financiamiento Máximo 1 Hasta

Adquisición, Adquisición con Apoyo INFONAVIT, Cofinavit, FOVISSSTE, Sustitución HIPOTECA 10 X 1000 Terminación de Obra Liquidez Construcción $50,000 $350,000 Hasta 100% de la Financiamiento Máximo 1 Hasta

Incendio Qué pasaría si se produjera un incendio en tu casa?

En este documento se recopila la información de todas las coberturas que puedes percibir al contratar el seguro Mussapnet hogar. Conocerás las diferencias que hay entre los distintos packs. pack básico

En este documento se recopila la información de todas las coberturas que puedes percibir al contratar el seguro Mussapnet hogar. Conocerás las diferencias que hay entre los distintos packs. pack básico

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos

Crédito Inmobiliario (Casa-Habitación) Crédito Inmobiliario Bansí

Crédito Inmobiliario Bansí") Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

COTIZACIÓN PAQUETE MULTIPLE EMPRESARIAL ANEXO RSA SEGUROS. MANUEL YEPIZ BOJORQUEZ. I.- INCENDIO EDIFICIOS $330,000, 000.00

PROGRAMA DE SEGUROS Base Proporcional Valores al 100% Cob. Adicionales: Amplia Incendio Riesgos Hidrometeorológicos al 90% SUMA ASEGU EN M.N. $ 300,000,0 SEGUROS INBURSA, GRUPO FINANCIERO. CECILIA HUERTA.

PROGRAMA DE SEGUROS Base Proporcional Valores al 100% Cob. Adicionales: Amplia Incendio Riesgos Hidrometeorológicos al 90% SUMA ASEGU EN M.N. $ 300,000,0 SEGUROS INBURSA, GRUPO FINANCIERO. CECILIA HUERTA.

Apéndice P. Seguros y Riesgo por Pérdida

Apéndice P Seguros y Riesgo por Pérdida El Gestor, bajo su exclusivo costo y de conformidad con los términos, condiciones, coberturas, sumas y/o deducibles definidos por el CETAC, deberá suscribir, contratar

Apéndice P Seguros y Riesgo por Pérdida El Gestor, bajo su exclusivo costo y de conformidad con los términos, condiciones, coberturas, sumas y/o deducibles definidos por el CETAC, deberá suscribir, contratar

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

Resolución N CD-SIBOIF-593-2-AGOST19-2009 De fecha 19 de agosto de 2009 NORMA DE REFORMA DE LOS ARTICULOS 34, 35, 36, 37, 38, 40 y 41 DE LA NORMA SOBRE GESTION DE RIESGO CREDITICIO El Consejo Directivo

SEGURO INCENDIO Y CONTENIDO ASOCIADO A CREDITO BANLINEA

SEGURO INCENDIO Y CONTENIDO ASOCIADO A CREDITO BANLINEA Nombre del Producto : 0Seguro Incendio y Contenido Destinatario de Seguro :0 Personas que soliciten un Crédito Banlínea 0 00otorgado por Bancondell.

SEGURO INCENDIO Y CONTENIDO ASOCIADO A CREDITO BANLINEA Nombre del Producto : 0Seguro Incendio y Contenido Destinatario de Seguro :0 Personas que soliciten un Crédito Banlínea 0 00otorgado por Bancondell.

Preguntas frecuentes (SBS)

") Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

Proyecto de Ley Modifica diversos cuerpos legales con el fin de estandarizar los Contratos de Adhesión Boletín N 9.916-03 Superintendencia de Bancos e Instituciones Financieras mayo 2015 TAREA QUE ASUMIMOS

Viviendas con Protección Pública Básica (VPPB)

") Viviendas con Protección Pública Básica (VPPB) Dentro de las tipologías de vivienda protegida para venta o uso propio que se regulan en el Reglamento de Viviendas con Protección Pública de la Comunidad

Viviendas con Protección Pública Básica (VPPB) Dentro de las tipologías de vivienda protegida para venta o uso propio que se regulan en el Reglamento de Viviendas con Protección Pública de la Comunidad

Temporal Anual Renovable y Nivelado

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Pago de Indemnizaciones Primero vamos a repasar algunos aspectos de las coberturas del seguro de Vida para que podamos explicarlas

LOS SEGUROS DE VIDA a&p Ahorro & protección Temporal Anual Renovable y Nivelado Pago de Indemnizaciones Primero vamos a repasar algunos aspectos de las coberturas del seguro de Vida para que podamos explicarlas

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

PROGRAMA APOYO INFONAVIT

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

y de la Comunidad Autónoma de la Rioja Ayudas del Plan Estatal de Vivienda OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo.

Ayudas del Plan Estatal de Vivienda y de la Comunidad Autónoma de la Rioja OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo. 26001 LOGROÑO AYUDAS DEL PLAN ESTATAL DE VIVIENDA Y DEL PLAN DE

Ayudas del Plan Estatal de Vivienda y de la Comunidad Autónoma de la Rioja OFICINA MUNICIPAL DE VIVIENDA DE LOGROÑO C/ TRICIO Nº1, bajo. 26001 LOGROÑO AYUDAS DEL PLAN ESTATAL DE VIVIENDA Y DEL PLAN DE

4.1.- ORGANISMOS E INSTITUCIONES. La atención de la problemática de la vivienda en México, ha estado a cargo de

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

Hipoteca en Pesos Definidos con Apoyo Infonavit 43 BIS. Producto

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

SEGUROS ASOCIADOS A CREDITOS HIPOTECARIOS. Implementación del cambio legal

SEGUROS ASOCIADOS A CREDITOS HIPOTECARIOS Implementación del cambio legal 21 de marzo de 2012 Objetivos de la Ley: Que la entidad crediticia sólo traspase al asegurado deudor el costo efectivo del seguro,

SEGUROS ASOCIADOS A CREDITOS HIPOTECARIOS Implementación del cambio legal 21 de marzo de 2012 Objetivos de la Ley: Que la entidad crediticia sólo traspase al asegurado deudor el costo efectivo del seguro,

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

Asesores de crédito en Materia de Vivienda. Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

CÓMO Y POR QUÉ ASEGURAR MI PYME?

Seguros CÓMO Y POR QUÉ ASEGURAR MI PYME? Como toda empresa, tu Pyme está expuesta a riesgos que pueden amenazar su salud financiera. Lejos de ser un gasto, los seguros son un beneficio que te protege a

Seguros CÓMO Y POR QUÉ ASEGURAR MI PYME? Como toda empresa, tu Pyme está expuesta a riesgos que pueden amenazar su salud financiera. Lejos de ser un gasto, los seguros son un beneficio que te protege a

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile*

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012 Identificación de Necesidades del Producto: Estrategia de Cobertura de Riesgos Sociales ACREDITADO GARANTÍA DESEMPLEO

NUEVA COBERTURA DE CALIDAD PARA LAS VIVIENDAS FINANCIADAS POR EL INFONAVIT MAYO 2012 Identificación de Necesidades del Producto: Estrategia de Cobertura de Riesgos Sociales ACREDITADO GARANTÍA DESEMPLEO

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES. Laura Martínez

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

Nómina Banorte. Dirección General de Banca de Gobierno

Nómina Banorte 1 1 Beneficios para los empleados SUMANOMINA Cuenta de débito sin chequera, sin comisiones (por apertura, manejo de cuenta, saldo mínimo y membresía). ENLACE DINAMICA NÓMINA Cuenta de débito

Nómina Banorte 1 1 Beneficios para los empleados SUMANOMINA Cuenta de débito sin chequera, sin comisiones (por apertura, manejo de cuenta, saldo mínimo y membresía). ENLACE DINAMICA NÓMINA Cuenta de débito

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario?

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

Cómo se aplican tus pagos extraordinarios a tu crédito hipotecario? I. ABONO EXTRAORDINARIO A CAPITAL En cualquier momento puede realizarse un extraordinario, marcando en la casilla del formato de caja

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile*

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

RESPONSABILIDAD CIVIL

RESPONSABILIDAD CIVIL Introducción Fundamento Durante el desarrollo de cualquier actividad humana se puede causar daño a otra persona. Su reparación es el objeto de las reglas de la responsabilidad civil.

RESPONSABILIDAD CIVIL Introducción Fundamento Durante el desarrollo de cualquier actividad humana se puede causar daño a otra persona. Su reparación es el objeto de las reglas de la responsabilidad civil.

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO LOCAL "MUSEO PROVINCIAL DE PONTEVEDRA". 1 PLIEGO DE CLÁUSULAS

PLIEGO DE CLÁUSULAS TÉCNICAS QUE REGIRÁN PARA LA ADJUDICACIÓN DEL CONTRATO DE LA PÓLIZA DE SEGURO PARA LA COLECCIÓN DE ARTE DEL ORGANISMO AUTÓNOMO LOCAL "MUSEO PROVINCIAL DE PONTEVEDRA". 1 PLIEGO DE CLÁUSULAS

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Productos. INVERSIÓN: Código: 0106 0190 0150 Modalidad: Préstamo. Préstamo 70/30. Préstamo 50/50.

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

Recomendaciones para la administración de tu crédito

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Fórmulas y Ejemplos Créditos a Medianas, Pequeñas, Micro empresas y Consumo

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Seguro de impago de alquiler. Version 01-2014

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Seguro de impago de alquiler Version 01-2014 Introducción: El mercado de alquiler de viviendas en España comienza a revitalizarse. Aún cuando persiste una mentalidad generalizada de que es mejor comprar

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Ventajas especiales para nuevas domiciliaciones de nómina

DOMICILIACIÓN DE NÓMINA O PENSIÓN Ventajas para el personal con nómina o pensión ya domiciliada en BBVA o que la domicilia por primera vez. 1. CUENTA CONVENIO BBVA MINISTERIO DE DEFENSA 2. SERVICIOS GRATUITOS

DOMICILIACIÓN DE NÓMINA O PENSIÓN Ventajas para el personal con nómina o pensión ya domiciliada en BBVA o que la domicilia por primera vez. 1. CUENTA CONVENIO BBVA MINISTERIO DE DEFENSA 2. SERVICIOS GRATUITOS

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS ASEGURADO Persona natural o jurídica que con la firma de contrato y pago de la prima traslada uno o más riesgos a la compañía de seguros. Ej. Una empresa

GLOSARIO DE PALABRAS PARA COMPAÑIAS ASEGURADORAS ASEGURADO Persona natural o jurídica que con la firma de contrato y pago de la prima traslada uno o más riesgos a la compañía de seguros. Ej. Una empresa

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

LABORAL nº - 13 / L 05-8 febrero 2013 NOVEDADES EMPLEADAS HOGAR Y ACTUALIZACIÓN PENSIONES Le informamos de que se ha publicado en el BOE de 31 de diciembre de 2012 el RD- Ley 29/2012, de 28 de diciembre,

EL SEGURO DE DESGRAVAMEN. Qué es el seguro de desgravamen?

EL SEGURO DE DESGRAVAMEN Qué es el seguro de desgravamen? Es un seguro cuya finalidad es pagar, ante la circunstancia del fallecimiento del asegurado-, la deuda que mantenga frente a una entidad del sistema

EL SEGURO DE DESGRAVAMEN Qué es el seguro de desgravamen? Es un seguro cuya finalidad es pagar, ante la circunstancia del fallecimiento del asegurado-, la deuda que mantenga frente a una entidad del sistema

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1804. Movimientos de partidas financieras del activo y el pasivo del fondo de inversión.

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

ABECÉ del programa Arriendo Social

Bogotá, 10 de septiembre de 2015. ABECÉ del programa Arriendo Social Luego de que el Ministro de Vivienda, Luis Felipe Henao, y el Presidente del Fondo Nacional del Ahorro, Augusto Posada Sánchez, presentaran

Bogotá, 10 de septiembre de 2015. ABECÉ del programa Arriendo Social Luego de que el Ministro de Vivienda, Luis Felipe Henao, y el Presidente del Fondo Nacional del Ahorro, Augusto Posada Sánchez, presentaran

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 4191 18082004 Ref.: Circular CONAU 1-669 Modelo de Información Contable y Financiera

A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA 2004 - Año de la Antártida Argentina COMUNICACIÓN A 4191 18082004 Ref.: Circular CONAU 1-669 Modelo de Información Contable y Financiera

FUNDACIÓN MAPFRE 2015 2TIPOS DE SEGUROS. 2.3 Seguros de prestación de servicios

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

2TIPOS DE SEGUROS 2.3 Seguros de prestación de servicios Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

REGLAMENTO DEL REGIMEN ESPECIAL DE SEGUROS DE COMERCIALIZACIÓN MASIVA Artículo 1.- ( Ámbito de Aplicación) Las disposiciones contenidas en el presente reglamento se aplican a las Entidades Aseguradoras,

INVITACIÓN A OFERTAR

INVITACIÓN A OFERTAR 1 1. CONDICIONES GENERALES La presente invitación a ofertar se rige por las normas de derecho privado de la República de Colombia, no constituye oferta (Art. 845 y SS. C.C.), ni licitación

INVITACIÓN A OFERTAR 1 1. CONDICIONES GENERALES La presente invitación a ofertar se rige por las normas de derecho privado de la República de Colombia, no constituye oferta (Art. 845 y SS. C.C.), ni licitación

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Saber elegir un seguro Cuenta

Saber elegir un seguro Cuenta 4º Encuentro de Educación Financiera Agustín Polanco Objetivos y Reglas Definiciones Tipos de seguros personales Seguros de Vida Seguros de Gastos Médicos Seguros de Autos

Saber elegir un seguro Cuenta 4º Encuentro de Educación Financiera Agustín Polanco Objetivos y Reglas Definiciones Tipos de seguros personales Seguros de Vida Seguros de Gastos Médicos Seguros de Autos