THF. Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios. Gonzalo E. Cosgalla Zarate Director Operaciones. 10 Diplomado

|

|

|

- Ángela Aranda Godoy

- hace 8 años

- Vistas:

Transcripción

1 3er. Lugar en Sector Financiero Tu Hipoteca Fácil Asesores Patrimoniales Hipotecarios Gonzalo E. Cosgalla Zarate Director Operaciones THF

2 1972 Este año se funda el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). Es un organismo de servicio social y autónomo que otorga crédito a sus derechohabientes para resolver sus necesidades de vivienda. 3er. Lugar en Sector Financiero Su objetivo es poner a su alcance diversos productos y destinos del créditos que más convengan de acuerdo a las necesidades, precio, calidad y ubicación del derechohabiente. En 2012 A sus 40 años la institución ha otorgado 6.7 millones de préstamos para vivienda beneficiado a 30 millones de mexicanos

3 Destinos del Crédito

4 Tipos de Crédito Crédito Conyugal INFONAVIT & FOVISSSTE Crédito Infonavit VSM o PESOS Infonavit TOTAL VSM o PESOS Apoyo Infonavit 2do. Crédito PESOS Cofinavit y Cofinavit Ingresos Adicionales VSM

5 Tabla de Niveles Salariales Crédito Producto Financiad o en Compra de vivienda nueva o usada Nivel Salarial Monto máximo de crédito Tasa de interés Crédito Infonavit VSM De cualquier nivel salarial $464, al 10% PESOS De $10, $464, % fija Infonavit Total VSM Desde $8, $ 1,378, a 10% Pesos De $ 10, $1,435, % fija Cofinavit VSM De cualquier nivel salarial $263, a 10% Cofinavit Ingresos Adicionales VSM Hasta $ 7, $293, a 8% Tu 2do. crédito PESOS De cualquier nivel salarial $1,372, % fija Apoyo infonavit PESOS De cualquier nivel salarial lo determina la entidad financiera La determina la entidad financiera Compra y mejora tu vivienda Construye en tu terreno y formaliza tu titulo de propiedad Paga la hipoteca de tu vivienda y mejórala Crédito Infonavit VSM De cualquier nivel salarial $464, Del 4 al 10%

6 Requisitos y Beneficios del Infonavit REQUISITOS BENEFICIOS 1.- Ser derechohabiente del Infonavit, con relación laboral vigente. 2.- Cumplir con la puntuación mínima requerida de 116 puntos. 3.- No haber tenido un crédito del Infonavit (Excepto 2 Crédito) 4. No tener un crédito con Infonavit Vigente 5.- No Cambiar de Afore 1.- Utilizas el saldo de tu subcuenta de vivienda. 2.- Tus aportaciones patronales subsecuentes te ayudan a amortizar tu crédito. 3.-Puedes tramitar un crédito conyugal para aumentar el monto, sumando el crédito de tu cónyuge (hasta el 75% del monto máximo de crédito que obtendría tu cónyuge de manera individual) 4.-Contarás con un seguro de vida y un fondo de protección de pagos. 5.- La vivienda tendrá un seguro contra daños.

4.")

7 Como se calcula la puntuación

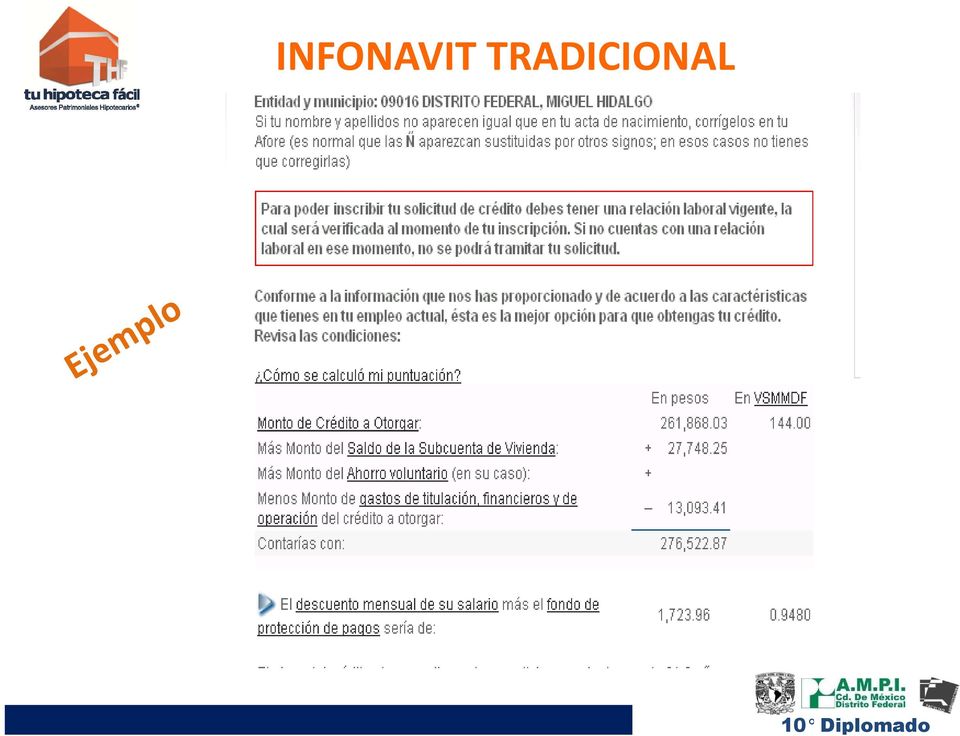

8 INFONAVIT TRADICIONAL

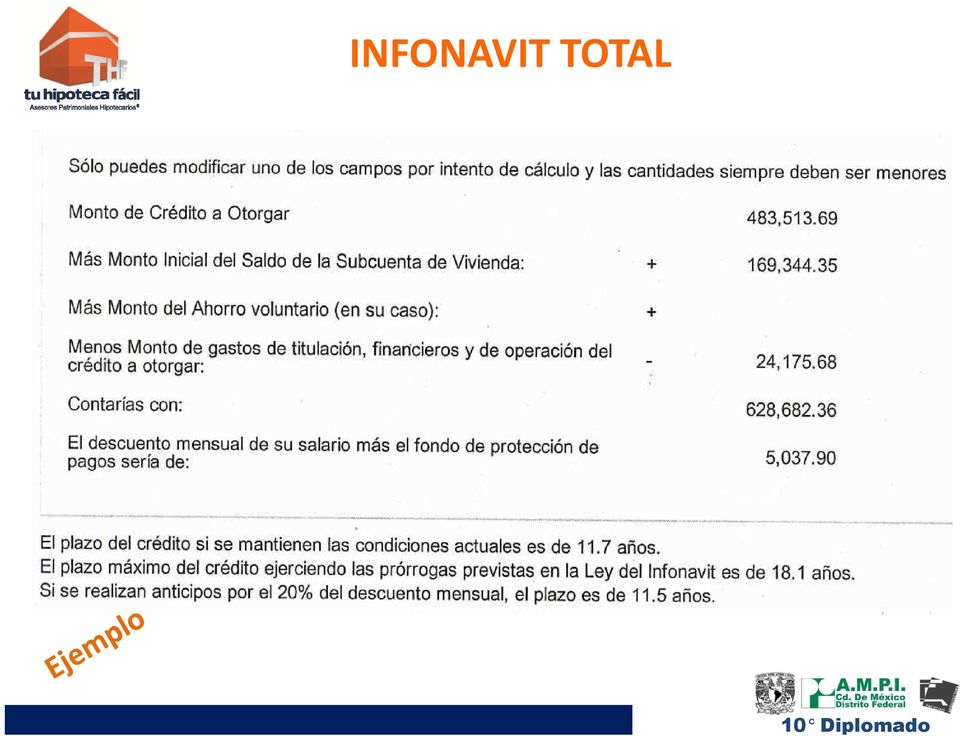

9 INFONAVIT TOTAL

10 Cómo se integra y como se paga? Esquema de Crédito Cómo se integra Cómo se paga Diferencia a cargo del Trabajador (en su caso) Subcuenta de Vivienda Descuentos al salario del trabajador Cofinavit Crédito hipotecario en cofinanciamiento Crédito INFONAVIT Crédito de la Entidad Financiera Aportaciones patronales futuras 5% Pago directo

11 COFINAVIT El Tope máximo De $ 263, INSTITUCION BANCARIA THF

12 EJEMPLO INFONAVIT COFINAVIT CONYUGAL El Conyugue participa al 75%

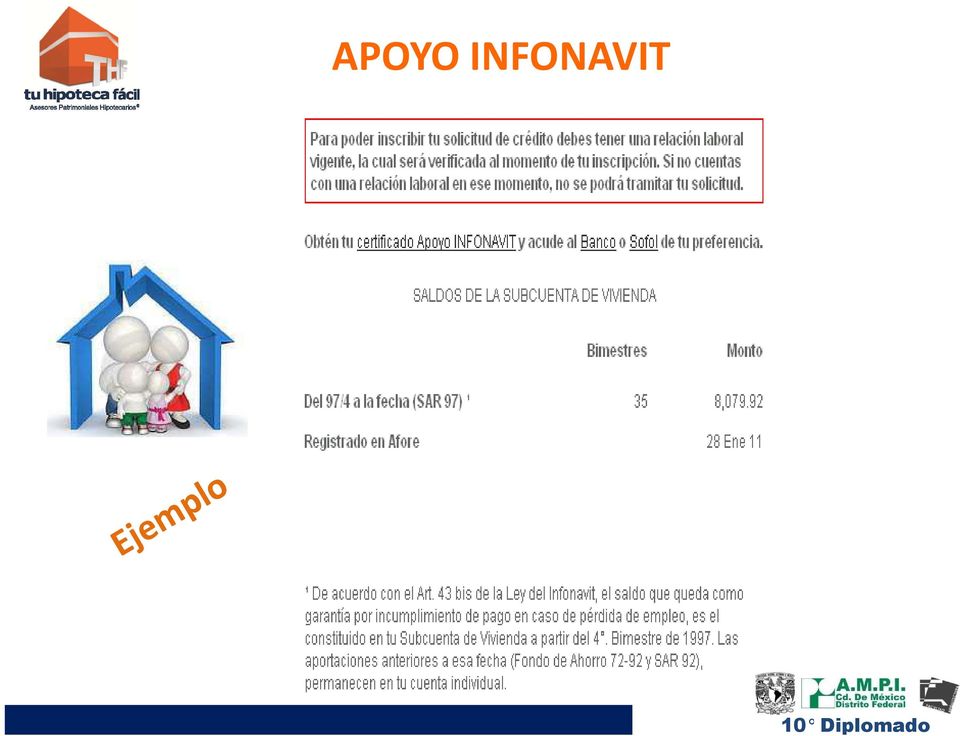

13 APOYO INFONAVIT

14 Crédito en PESOS Beneficios Condiciones Se otorgan montos de crédito similares en VSM y en PESOS. El saldo del crédito disminuye desde el inicio y durante todo el crédito. Gastos de Titulación, Financieros y de Operación del 3% para todos los niveles salariales y todos los valores de vivienda. Tasa Fija durante toda la vida del crédito. Crédito Tradicional Individual y Conyugal. Infonavit Total desde 5.5 VSM en adelante La Tasa de Interés Anual será fija de 12% para todos los niveles de ingreso. El plazo para el pago del crédito podrá ser de 5, 10, 15, 20, 25 y 30 años, a elección del trabajador. La suma de la edad del trabajador más el plazo seleccionado para amortizar el crédito no podrásermayora70años.

15 Esquema en PESOS Gastos de administración: 2% anual del valor de la vivienda por encima de 128 VSMVDF ($251,993.60). Esta cuota será cargada mensualmente con un tope de 1.3 VSM (equivalente en el 2012 a $2,559.31) Esta cuota permanecerá fija en pesos durante toda la vida del crédito. Pago Anticipado Se establece una comisión del 5% del monto que pre paguen los trabajadores con ingresos superiores a 4 VSM ($7,874.80), durante los 2 primeros años de la vida del crédito. Una vez transcurridos los 2 años, todo pago anticipado se aplicará a reducir el saldo insoluto del crédito y tendrá efecto a partir del mes siguiente al mes en que se realice.

16 2do. Crédito Infonavit Alcance del producto Políticas Los trabajadores que ya obtuvieron un crédito Infonavit y ya lo liquidaron Todos los niveles salariales Operaciones individuales de compra de vivienda nueva o usada, en esta primera fase de salida del producto. No hay límite en el valor de la vivienda. Condiciones Financieras El crédito se otorgará en pesos en coparticipación con entidades financieras (Infonavit Total). La Tasa de Interés Anual será fija de 12% para todos los niveles de ingreso. El plazo para el pago del crédito podrá ser de 5, 10, 15, 20, 25 y 30 años, a elección del trabajador. La suma de la edad del trabajador más el plazo seleccionado para amortizar el crédito no podrá sermayora70años. Los trabajadores con 60 años o más sólo podrán seleccionar como plazo máximo de amortización del crédito 5 años.

17 2do. Crédito Infonavit Requisitos Los trabajadores deben cumplir con los siguientes: Contar con 5 años de cotización continua (30 bimestres) Haber ejercido un crédito Infonavit Contar con al menos 1 año de haberlo liquidado y sin quebrantos o incumplimientos hacia el Instituto. En el caso de créditos cofinanciados como Cofinavit y Apoyo Infonavit, haber liquidado también el crédito otorgado por la entidad financiera participante.

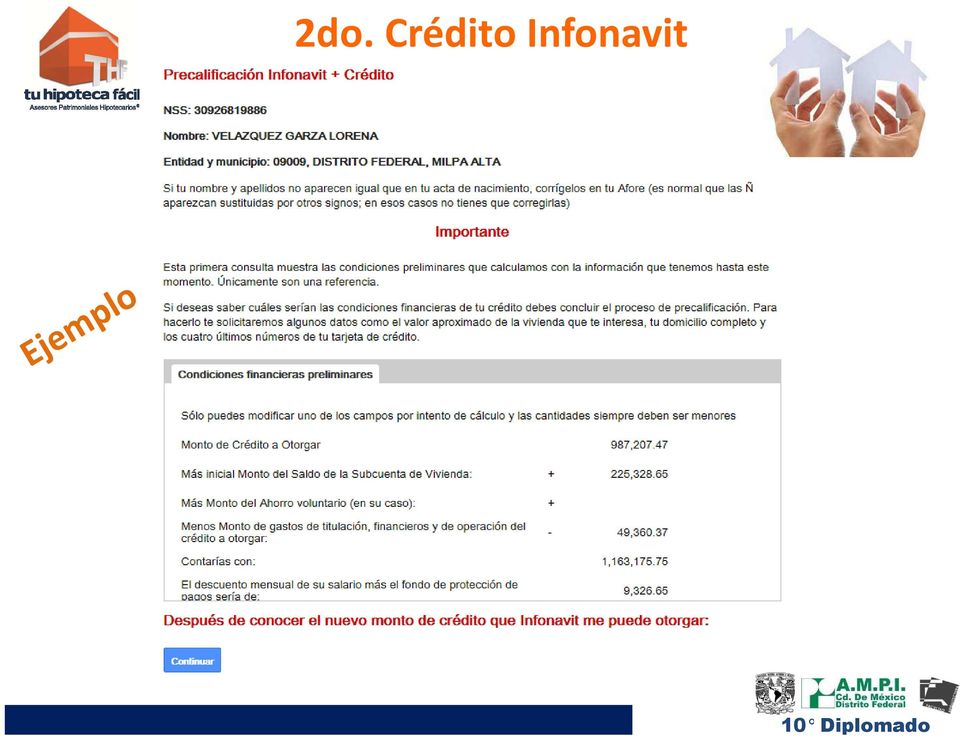

18 2do. Crédito Infonavit

19 TALLER DE ORIENTACION El Taller de Orientación está diseñado para que los derechohabientes cuenten con la información necesaria que les permita decidir mejor sobre el uso de su ahorro y su crédito Infonavit. Cada etapa lleva un semáforo mismo que va indicando si el tema de cada etapa ha sido iniciado, en proceso ó terminado.

20 ETAPAS DEL TALLER DEORIENTACION. Una vez concluido el TALLER DE ORIENTACIÓN les brindara una CONSTANCIA, misma que será necesaria que se entregue junto con el EXPEDIENTE DE INFONAVIT, ya que SIN la constancia no se PODRA REALIZAR LA INSCRIPCION ANTE EL INFONAVIT.

21 ESTADO DE CUENTA INFONAVIT

22 Aplicación 3er. Lugar en Sector Financiero Para todos los esquemas de financiamiento 2013 Modelo de Evaluación Integral pesos y VSM (MEI) Otros Productos

23 Autorización de Buro de Crédito por infonavit 3er. Lugar en Sector Financiero

24 Modelo de Evaluación Integral pesos y VSM Buro de Crédito

25 M.E.I. SIN GARANTIA RETENIDA

26 M.E.I. CON GARANTIA RETENIDA Para escenarios AMARILLO Y ROJO, en caso que el SSV no sea suficiente para cubrir la garantía, APLICA aportación complementaria

27 M.E.I. GARANTIA RETENIDA + REDUCCIÓN DE MONTO DE CRÈDITO Para escenarios AMARILLO Y ROJO, en caso que el SSV no sea suficiente para cubrir la garantía, APLICA aportación complementaria

28 3er. Lugar en Sector Financiero Organismo dedicado a establecer y operar el sistema de Financiamiento para el Otorgamiento de los Préstamos Hipotecarios a los Trabajadores Derechohabientes del ISSSTE. La fecha del total de créditos del FOVISSSTE

29 CREDITOS FOVISSSTE Entro en Sorteo Fovissste Tradicional Si Sale sorteado Fovissste Tradicional 18 meses de depósitos Fovissste No sale sorteado no Fovissste( producto: alia2 y Respalda2) + Institución Bancaria Revisión de Expediente y envió a Banco O SOFOM No Autorizado Si Autorizado Firma de escritura de compraventa y crédito hipotecario Si pasa avaluó Documentación para AVALUO No paso el avaluó / avaluó mas alto

30 CREDITOS TRADICIONALES El Crédito Tradicional, se otorga a los derechohabientes del FOVISSSTE, que hayan resultado Ganadores en el Sorteo de Créditos de Vivienda. REQUISITOS Podrán participar los trabajadores de base, confianza y eventuales que cotizan al FOVISSSTE que reúnan los siguientes requisitos: 1.-Que estén en servicio activo. 2.- Que tengan una cotización en el FOVISSSTE por más de 18 meses. 3.- Que no hayan obtenido anteriormente un crédito para vivienda con cargo al FOVISSSTE. 4.- Que registren su solicitud de inscripción a este proceso de selección. 5.- Podrán solicitar crédito mancomunado con su cónyuge.

31 PROCESO DE SORTEO FOVISSSTE Las solicitudes de inscripción serán individuales, y al efecto los interesados deberán contar con los siguientes documentos: a) Identificación oficial (credencial de elector o pasaporte). b) CURP Si la inscripción se realiza vía internet, solo será necesario registrar la CURP. En caso de solicitar un Crédito Mancomunado, el cónyuge deberá presentar la misma documentación señalada en los incisos anteriores. El crédito puede ser destinado para las siguientes líneas: 1.- Adquisición, 2.- Crédito para Construcción Individual en Terreno Propio 3.- Pago de Pasivos, Ampliación, Reparación o Mejoramiento de Vivienda

32 CREDITO ALIA2 PLUS Y RESPALDA2 REQUISITOS 1.- Ser trabajador del Estado en servicio activo. 2.- Ejercer por primera vez tu crédito del FOVISSSTE. 3.- Tener como mínimo 9 bimestres de aportaciones en la Subcuenta de vivienda. BENEFICIOS 1.- Producto del FOVISSSTE sin la necesidad de Sorteo. 2.- Se otorga entre el FOVISSSTE y la 3.- Entidad Financiera que elijas. 4.- Puede ser aplicado a la adquisición de vivienda nueva, usada. 5.- Sin tope en el valor de la vivienda. 6.- Posibilidad de Crédito conyugal. 100% al titular y 75% al cónyuge.

33 CREDITO ALIA2 PLUS ALIADO2: Producto del FOVISSSTE pensado y rediseñado para potenciar el saldo de la subcuenta de vivienda de los servidores públicos, cuyas compensaciones les permite una mayor capacidad de crédito, con la seguridad de conocer desde el inicio cuanto pagarán sin incrementos futuros.

34 RESPALDA2 RESPALDA2: Esta modalidad de crédito ha sido diseñada para favorecer a quienes desean utilizar como pago inicial su saldo de la subcuenta Fovissste potenciándolo con un crédito en pesos por parte de una Entidad Financiera para adquirir una vivienda nueva o usada.

35 EJEMPLO ALIADO2 PLUS RFC ROFJ780115UKA SUELDO BÁSICO MENSUAL $8, NIVEL SALARIAL 4.84 CAPACIDAD MÁXIMA CRÉDITO (PESOS) $130, CAPACIDAD MÁXIMA CRÉDITO (VSMMGVDF) SALDO DE LA SUBCUENTA DE VIVIENDA DEL SAR $9, CAPACIDAD MÁXIMA CRÉDITO TOTAL $140, El Descuento de la porte de FOVISSSTE para Alia2Pluses de 5%del sueldo básico. El Descuento estimado $

36 EJEMPLO RESPALDA2

37 RUV RUV: Registro Unico de Vivienda, Donde las empresas y usuarios de la industria de desarrollo de vivienda cuentan con un proceso único para su registro, que les permita acceder a los diferentes procesos operativos de las Organización Nacional de Viviendas (ONAVIS). Beneficios Permite un mejor registro de la vivienda, como oferente. Contar con una base de datos confiable, íntegra que permita el acceso a información oportuna y completa sobre la oferta de vivienda nueva y usada en el país. El oferente dispondrá de una ventanilla única y permanente (MiCasa.org.mx) en el ámbito nacional para registrarse y mostrar su oferta. Los procesos para el registro de oferentes y la oferta de vivienda se unifican y estandarizan y se simplifican los niveles de servicio y respuesta. Se amplían las alternativas de individualización de la vivienda con el mismo registro, ya que podrán hacerlo con cualquiera de los ONAVIS, Bancos y Sofoles, conforme a sus normas operativas. La oferta de vivienda registrada en el RUV se publicará en el sitio de MiCasa.org.mx si así lo elije el oferente.

38 CUV Clave Única de Vivienda asignada por el sistema RUV, de acuerdo con la ubicación de la oferta y la tipología ofertada y se compone de 16 dígitos. Beneficios La Clave Única de Vivienda (CUV) es un identificador de vivienda, que será un requisito indispensable para que pueda ser financiado el inmueble ante el FOVISSSTE. El sistema RUV generará las CUVS, después de confirmado el pago de la orden de verificación, en un período máximo de 30 días naturales.

39 Perfil de Cliente 3er. Lugar en Sector Financiero

40 Requisitos básicos para ser sujeto de crédito Aún y cuando cada una de las Instituciones de Crédito tienen sus propias políticas que determinan quiénes son sujeto de crédito, estas políticas cambian constantemente, a continuación describimos los requisitos esenciales que TODOS nuestros Clientes deben cumplir como paso inicial básico, sujeto a que en forma posterior, adecuemos las políticas específicas de las Instituciones de Crédito cuando realicemos el perfilamiento de nuestros Clientes.

41 Perfilamiento de Clientes cliente Edad > 21 años y < 64 con 11 meses y en algunos casos hasta 74 años con 11 meses Forma de Comprobar Ingresos Nómina Deposito en cuenta de cheques Declaraciones Accionistas con ingresos depositados en cuenta de cheques en plazo mayor a 3 meses. Buro de Crédito (Ejemplos de Buros) Antigüedad Laboral mínima de 12 meses Contar con Buena Condición física Extranjeros Contar con FM2 o FM3 Nivel de Endeudamiento Relación Ingreso endeudamiento debe ser menor al 40% del ingreso bruto mensual

42 Tipo de Crédito Buro de Crédito PORTAL Fecha APERTURA Limite de CRÉDITO Monto a PAGAR Histórico de PAGOS

43 Nivel de Endeudamiento Ingresos de cliente ejemplo: $50,000 Entidad Deuda Mensualidad Bancomer $ 10,000 $1,000 Santander $ 7,000 $ 700 Palacio de Hierro $ 15,000 $ 1,500 Crédito Automotriz $300,000 $3,000 Crédito personal $10,000 $1,000 TOTAL Adeudos $342,000 $7,200 Entidad Mensualidad Mensualidad de Crédito Hipotecario Flujos /Ingresos: $10,000 Total Adeudos $17,200 $17,200/50,000 = 34.4% de endeudamiento (TDSR(total Debt Services Ratio)) EL TDSR (Servicio de Deuda Mensual) máximo para ser sujeto de crédito debe ser el 40%

44 Fases de Crédito Hipotecario En caso Práctico 4EtapasoFases

45 3er. Lugar en Sector Financiero FINANCIAMIENTOS BANCARIOS THF

46 TIPOS DE CREDITO Mensualidad Fija Crédito hipotecario con tasa y pagos mensuales fijos durante toda la vida del crédito. Lo cual genera tranquilidad para el cliente porque le permite conocer el comportamiento de su deuda y el monto a cubrir de todos los pagos. Mensualidad Creciente Crédito Hipotecario, que permite adquirir una vivienda de mayor valor, ya que la mensualidad inicial es baja y se incrementa anualmente para compensar el capital requerido para concluir con el plazo de crédito contratado.

47

48 Perfil y Requisitos Edad y Plazo Máximo 85 Años Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios SI es Cofinavit y Alia2 Relación Laboral Vigente Buen Comportamiento en Buró de crédito Vivienda : Nueva o Usada. Valor Mínimo es desde $180,000 Comisión por Apertura es 0%

49 Producto PAGO FIJO Menor ENGANCHE PAGO FIJO Menor TASA PAGO CRECIENTE Menor ENGANCHE PAGO CRECIENTE Menor TASA Tipode Mensualidad Financiamiento Plazo 15 años Plazo 20 años Fija Hasta 90%, a partir de $180, % 10.60% Fija Hasta 75%, a partir de $180, % 10.10% Creciente Ajuste 2.0 % del año 2 anual hasta el año 14avo. Creciente Ajuste 2.0 % del año 2 anual hasta el año 14avo. Hasta 90%, a partir de $300, % Hasta 75%, a partir de $300, % Liquidez Fija De $180,0000 Hasta 6 millones => 70% De $6,000,001 hasta 10,000,000 => 50% Lote con servicios Fija De $300,0000 Hasta 3 millones => 70% De $3,000,001 hasta 6,000,000 => 60% 13.70% 13.70% 10 Años 13.90% 5 Años 13.90%

50

51 Perfil y Requisitos Edad y Plazo Máximo 75 Años Ingresos Mínimos $ 9,000 Mensuales Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios SI es Cofinavit y Alia2 Relación Laboral Vigente Buen Comportamiento en Buró de crédito Vivienda : Nueva o Usada. Valor Mínimo es desde $250,000 y en Santander Premier mínimo $ 1 millón.

52 Hipoteca Santander Premier Plazo Aforo Máximo Monto Mínimo de Crédito Tasa Cat PAGOS FIJOS 15 años PAGOS CRECIENTES 15 años Hasta 70% Asalariado y 60% Independientes 10.5 % Para 15 años Pago X Mil INICIAL $ 9.84 Para 15 años 1 Millón 8.49% FIJA 10.4% Para 15 años Inicial $ 8.55 Para 15 años Incremento Anual No Aplica 2.52 % en 15 Años Comisión Diferida Seguro de Vida Seguro de Daños $ I.V.A al Millar por lo primeros 4 años al millar a partir del mes al Millar Comisión por Apertura 1%

53 Hipoteca Santander Premier Plazo Aforo Máximo PAGOS FIJOS Plazo 7 a 20 años PAGOS CRECIENTES 15 y 20 años Hasta 80% Asalariados y 70% Independientes Monto Mínimo de Crédito $ 800,000 Tasa 9.60% Cat 11.4 % para 20 años Pago X Mil INICIAL $ 9.39 para 20 años 11.4% para 20 años Inicial $ 8.20 para 20 años Incremento Anual No Aplica 2.02 % en 20 Años Comisión Diferida Seguro de Vida Seguro de Daños $ I.V.A al Millar por lo primeros 4 años al millar a partir del mes al Millar Comisión por Apertura 1%

54 Hipoteca 10 X Mil Clientes que buscan un pago fijo durante toda la vida del crédito Plazo Aforo Maximo Tasa 7,15 y20 años Hasta el 90% en Mercado Abierto Y Apoyo Infonavit Hasta el 100% Cofinavit AG 10.53% FIJA Cat 12.5% a 15 Años 12.4% a 20 Años Pago X Mil INICIAL $ $ en 20 años Comisión por Apertura 1% Comisión Diferida Seguro de Vida Seguro de Daños Seguro de Desempleo $ I.V.A al Millar por lo primeros 4 años al millar a partir del mes al Millar Gratis

55 Santander Ligth Clientes que buscan un pago inicial más bajo y mayor capacidad de crédito. Plazo Aforo Maximo 15 y20 años Hasta el 90% en Mercado Abierto Y Apoyo Infonavit Hasta el 100% Cofinavit AG Tasa 10.45% 15 AÑOS 20 AÑOS Cat 12.3% a 15 Años 12.2% a 20 Años Pago X Mil INICIAL $ 9.50 $ 8.85 para 20 años Incremento Anual 2.82% 1.82% para 20años Comisión Diferida Seguro de Vida Seguro de Daños Comisión por Apertura $ I.V.A al Millar por lo primeros 4 años al millar a partir del mes al Millar Gratis

56 Hipoteca Santander Inteligente Clientes que buscan un costo financiero menor* Características: Ingreso mensual desde $9 mil pesos brutos (individual o mancomunado). Aceptamos no asalariados y certificación de ingresos con estados de cuenta. Plazo Aforo Maximo 15 y20 años Hasta el 90% en Mercado Abierto Y Apoyo Infonavit Hasta el 100% Cofinavit AG Tasa Variable TIIE = 8.29%* * (* Tasa de interés al 1 de agosto 4.32) Cat 11.1 a 15 Años 11.0% a 20 Años Pago X Mil INICIAL $ Final $4.19 Comisión por Apertura 1% Comisión Diferida Seguro de Vida Seguro de Daños Seguro de Desempleo $ I.V.A al Millar por lo primeros 4 años al millar a partir del mes al Millar Gratis no opera con FOVISSSTE

57 Características: Disposición con avance 0% de la obra. Hasta el 100% del costo de la construcción en 2 opciones: Hipoteca Construcción Clientes que buscan Construir en Propio Terreno

58 Hipoteca Construcción

59 Hipoteca Construcción Terreno + Construcción

60 Hipoteca Construcción Terreno + Construcción

61 VALORA PAGOS OPORTUNOS SWITCH ( pago de pasivos)

62 Perfil y Requisitos Edad Mínima 25 Años y Máxima menor de 65 Años Antigüedad Laboral : 1 año en el empleo actual con Antecedentes crediticios SI es Cofinavit y Alia2 Relación Laboral Vigente Buen Comportamiento en Buró de crédito Residencial y Preventa Ingresos Liquidez, Construcción, Renovación Apoyo Infonavit y Fovissste $ 10,000 $ 20,000 $ 7,500 Aforo Independiente Sin apoyo Con apoyo Max Min Max Min Max Min 80% 50% 95% 70% 95% 80%

63 Índices de Riesgo para los siguientes productos:

64 CREDIRESIDENCIAL VALORA Valora permite que la puntualidad en tus pagos se traduzcan en un ahorro de meses e incluso años en el pago de tu crédito. 10 años 15 años 20 años Tasa interés 8.75 % a tope 11.00% Financiamiento Comisión por Apertura 90% sin apoyo infonavit 95% con apoyo infonavit 1.25% intercambiable a tu elección por una comisión por pago anticipada del 3% + IVA.075% si es con Apoyo Infonavit y se deberá pagar al momento de la firma

65 CREDIRESIDENCIAL Pagos Oportunos Los clientes que acumulen 12 pagos consecutivos oportunos, con cargo automático a su cuenta de cheques de Scotiabank, tendrán derecho a que disminuya su tasa de acuerdo a la tabla a continuación descrita..

66 Pago de Pasivo Hipotecario Switch Perfil y Requisitos Switch es un préstamo de Scotiabank a una persona, para que liquide el Crédito Hipotecario que tiene con otra institución financiera, mejorando sus condiciones El Crédito Hipotecario original debió: La vivienda debe: Haberse destinado sólo a la adquisición, remodelación o construcción de una vivienda No aplica para créditos de liquidez, cuyo destino fue libre (IVA en intereses) No aplica para créditos en cofinanciamiento, a menos que se pague la parte cofinanciada. Si tiene Apoyo Infonavit, primero se deberá efectuar el Pago de Pasivo y después realizar el trámite de adhesión de nuevo Ser unifamiliar (una sola unidad rentable) y estar 100% terminada y habitable No tener locales o uso comercial Ser evaluada por el Banco mediante un avalúo (antigüedad, estado de conservación, etc.) No tener algún problema legal o gravamen adicional a la hipoteca que se sustituye.

67 Esquema Valora tradicional Uno de los esquemas más atractivos en el mercado actualmente Plazo años Tasa de interés por IR Piso Techo Pago por mil desde % 11.75% incr. 2.4% % 11.75% 9.95 incr. 2.4% % 11.75% 8.81 incr. 2.4% Reconocimiento al pago puntual Reducción de tasa Reducción en plazo Y de forma exclusiva para Switch Pago de 100% de los gastos notariales a cargo de SB Comisión de apertura de 1.5%, financiable(sin comisión por prepago) Tarifa preferencial en avalúo Posibilidad de obtener más crédito con Renovación (crédito adicional para remodelar la casa) Lanzamiento 3 mayo

68 Diferencias Básicas de las Instituciones Bancomer SBI STD Aforo 90% sin considerar valor del inmueble Hasta el 90 % dependiendo del Perfil y producto Hasta el 85% dependiendo del producto o perfil Edad + Plazo Hasta 85 años Hasta 75 años Hasta 75 años Estado Civil Soltero, Casados y Unión Libre Soltero, Casado, Concubinos con hijos (Acta Nacimiento) Mancomunar Padres, hijos, Unión Libre, esposos Esposos, hijos, padres vivan en la misma casa, Unión Libre con hijos Buro de Crédito Asalariados Empresarios Aclaraciones de cuentas, BC con endeudamiento Se considera sueldo y prestaciones fijas constantes en cada mes. Se toma el 40% de actividad los cálculos se hacen sobre el mes que resulte menor de los últimos 3 meses Excelente BURO Se considera Sueldo + 50% bono prestado Soltero, Casados, Unión Libre, hetero y homo Cónyuge, Padres, hijos, Unión Libre. Mop 97 solo histórico + 30mil toman en cuenta las prestaciones (Excepto PTU y Fondo de Ahorro) 100% de ingresos Personales Aceptan Estado de cuenta de la Empresa con aforo máximo del 70% Ventaja Comercial No hay comisión por apertura Obligado Solidario puede ser familiar que viva en la misma casa toman el 50% de ingreso Se aceptan Parejas del mismo sexo (solteras).

69 3er. Lugar en Sector Financiero Otras Ofertas THF

70 Condiciones financieras HSBC Pago Fijo Vivienda Nueva o Usada Plazo a 20 años Comisión por Apertura del 1% Ajuste Anual: 1.94% Ingresos mínimos $ 10,000 Sin marcas negativas en Buró de Crédito La Edad más plazo no debe superar los 75 años. 1 año de empleo actual o actividad Financiamiento de hasta el 95% en los esquemas financiados Hasta el 9 Agosto Financiamiento de acuerdo al valor del inmueble: $350,000 a 2 millones => 85% $2 millones 1 a $ 3 millones => 80% $ 3 millones 1 a $ 5 millones => 75% $ 5millones 1 en adelante => 65%

71 3er. Lugar en Sector Financiero Banamex 8.65% 1 e Hipoteca SIN 9.95% 3 THF

72 Banamex 1 y Banamex Hipoteca SIN Hipoteca Banamex % 1 y Banamex Hipoteca SIN 9.95% 3 Banamex te ofrece crédito hipotecario para compres tu casa conla tasa de interés fija más atractiva, durante todo la vida del crédito e Hipoteca SIN, es un crédito hipotecario para que compres tu casa, SIN comisiones y SIN incrementos en tus mensualidades. SIN Comisión de apertura Comisión de administración Comisión de prepago Costo en el estudio socioeconómico Incrementos en la tasa de interés ni en la mensualidad Además: AvalúoGRATIS 2 Puedes utilizar elesquema de seguro de vida Multianual: En esta opción la prima única cubre los primeros cinco años del crédito, y se tiene un ahorro del 20% comparado con el esquema de seguro de vida mensual Además: Si eres cliente cumplido, Banamexte reembolsa los 5 primeros años de Seguro de Vida 4 AvalúoGRATIS 2 Puedes utilizar elesquema de seguro de vida Multianual: En esta opción la prima única cubre los primeros cinco años del crédito, y se tiene un ahorro del 20% comparado con el esquema de seguro de vida mensual Costo Anual Total (CAT) promedio 9.9%sin IVA. Hipoteca Banamex 1 aplica para el producto de Adquisición. Tasa Fija. Y11.0%sin IVA. Banamex Hipoteca SIN aplica para el producto de Adquisición. Informativo. Calculado en mayo del Crédito en pesos. Consulta condiciones, comisiones y requisitos de contratación de Banamex 1 en Sujeto a autorización de crédito. Aplica restricciones. El CAT podría variar en caso de que elijas un producto distinto al formalizar el crédito.

73 Caso Práctico Perfil de Cliente

74 Caso Práctico Perfil de Cliente Cliente: Juan Pérez Banco: SCOTIABANK Inmueble: Casa Con Valor de $ 3,400,000 Busca $2,300,000 en crédito hipotecario Actividad: AGENTE DE SEGUROS con Antigüedad de: 22 años Ingresos: $150,000 Edad: 49 años Manera de comprobar ingresos: Independiente comprobara con Estados de Cuenta Estado Civil : Casado en Separación de Bienes.

75 Juan Pérez Buro de Crédito de Juan

76 Tipo de crédito Caso Práctico FASE 1 / Análisis TDSR Buro de Crédito REFLEJA las siguientes cuentas con los montos siguientes: Pago Mensual Forma de Pago Tarjeta de crédito $ = cuenta al corriente Tarjeta de crédito $2, = cuenta al corriente TC-AMEX $17, = cuenta al corriente Crédito Automotriz $3, = cuenta al corriente Tarjeta departamental $ = cuenta al corriente TOTAL de compromisos Mensuales TOTAL Mensualidad Crédito Solicitado $ 24,359 $25,183 Deudas /Ingresos: 49,542/150,000 El endeudamiento es del (TDSR) 33.03%

77 Caso Práctico Comprobación con Estados de cuenta Juan Pérez Juan Pérez

78 Caso Práctico Corrida Financiera Tasa de Interés Mínima 10.50% y Máxima 13.00% % máximo de financiamiento 80% Valor de la vivienda $3,400, Monto del crédito $2,300, Erogación inicial $23, Seguro de vida $1, Seguro de daños $ Total mensualidad inicial $25, Incremento anual del pago 2.54% Ingresos brutos por comprobar $78, Comisión por apertura $46, Avalúo $7,700.00

79 Caso Práctico / Autorización Check List FASE 1

80 Juan Pérez Caso Práctico FASE 1

81 Caso Práctico /Documentos de Expediente FASE 1 Juan Pérez

82 Caso Práctico / Fase 1 AUTORIZACIÓN El Crédito Ha sido Autorizado con los siguiente lineamientos: 27- sep Tasa de Interés Mínima 10.50% y Máxima 13.00% % máximo de financiamiento 80% Valor de la vivienda $3,400, Monto del crédito $2,300, Total mensualidad inicial $25, Incremento anual del pago 2.54% Ingresos brutos por comprobar $78, Comisión por apertura $46, Avalúo $7, La línea de crédito es valida hasta el 27 diciembre 2011

83 Caso Práctico FASE 2 / AVALUO Juan Pérez

84 Caso Práctico FASE 2 Avaluó Asignación a Notaria y Avaluó Juan Pérez

85 Caso Práctico Documentos para Avaluó FASE 2

86 Caso Práctico Firma de Escrituras de compraventa y Crédito Hipotecario Involucrados Ejecutivo de Notaria FASE 3 Ejecutivo de Banco Vendedor de casa Asesor hipotecario y clientes

87 Firma de Escrituras de compraventa y Crédito Hipotecario Actividades que se realizan en la firma Lectura de Escritura. Aclaración de Dudas. Firma de Escrituras. Fondeo por parte del banco Pago a Parte Vendedora Tomar posesión del inmueble THF

88 GRACIAS THF

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios.

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

Seguro, servicio o prestación: préstamos hipotecarios. 14. Préstamos hipotecarios. DESCRIPICIÓN DEL SERVICIO: Otorgar préstamos hipotecarios y financiamiento en general para vivienda, para compra de terreno

PROGRAMA APOYO INFONAVIT

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Número de Deptos.: M2: Características: Fecha de entrega

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

CRÉDITO TRADICIONAL 10

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

CRÉDITO TRADICIONAL 10 Definición El CRÉDITO TRADICIONAL es el que otorga FOVISSSTE a los derechohabientes mediante el procedimiento aleatorio de selección para la adquisición de vivienda nueva o usada,

Tu crédito con capacidad total

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Tips y estrategias de venta Crédito Hipotecario Bancomer

Tips y estrategias de venta Crédito Hipotecario Bancomer Enero 2015 Beneficios generales del crédito BBVA Bancomer:!La especialidad de la casa! 0% de comisión por apertura. 5 seguros: Vida, Daños, Desempleo

Tips y estrategias de venta Crédito Hipotecario Bancomer Enero 2015 Beneficios generales del crédito BBVA Bancomer:!La especialidad de la casa! 0% de comisión por apertura. 5 seguros: Vida, Daños, Desempleo

CRÉDITO HIPOTECARIO Oferta de Productos

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

CRÉDITO HIPOTECARIO Oferta de Productos México D.F., Julio 2013 México 1 En Santander tenemos la Oferta Hipotecaria más completa del mercado con un producto para cada perfil de cliente Clientes que disponen

Crédito Inmobiliario (Casa-Habitación) Crédito Inmobiliario Bansí

Crédito Inmobiliario Bansí") Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

Crédito Inmobiliario (Casa-Habitación) : Es un crédito simple con garantía inmobiliaria, dirigido a personas físicas asalariadas o con actividad empresarial. Crédito en pesos moneda nacional. Tasa Fija

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF. Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad migratoria mediante la forma FM-2. Tener entre 21 y 59 años 11 meses Se puede pertenecer

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad migratoria mediante la forma FM-2. Tener entre 21 y 59 años 11 meses Se puede pertenecer

Cuestionario de Auto-evaluación APOYO INFONAVIT

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Ejecutivos Especializados para dar asesoría constante. 20 Centros de Atención a Promotores (CAP) en las principales ciudades del país.

en las principales ciudades del país.") En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

INTRODUCCIÓN PARA QUIÉN ES ESTA GUÍA? ESTÁS LISTO PARA COMPRAR TU CASA? LINK A LA GUÍA EN LÍNEA

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

INTRODUCCIÓN La Guía de Crédito Hipotecario de Casas y Terrenos te ayuda a conocer la oferta de créditos que ofrecen los bancos y las instituciones de préstamo en México. Aquí, podrás encontrar toda la

4. Infraestructura de Servicio. 3. Facultades Locales. 2. Hipoteca Blindada o Cobertura Básica. 5. Portafolio de productos. 1. Capacidad de Compra

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

Subdirección de Administración

PRESENTACIÓN PROGRAMAS DE CRÉDITO Titulo (1) Subdirección de Administración Jefatura de Servicios de Recursos Humanos Marzo 11, 2015 ORDEN DEL DÍA 1. P R E S E N TA C I Ó N D E V I D E O 2. N U E V O F

PRESENTACIÓN PROGRAMAS DE CRÉDITO Titulo (1) Subdirección de Administración Jefatura de Servicios de Recursos Humanos Marzo 11, 2015 ORDEN DEL DÍA 1. P R E S E N TA C I Ó N D E V I D E O 2. N U E V O F

El crédito que hacía falta

El crédito que hacía falta Crédito Infonavit en cofinanciamiento Fuerza de Ventas Destinos de crédito Cofinavit Cofinavit Ingresos adicionales Retiro + = Qué es Cofinavit? Cofinavit es la mejor opción

El crédito que hacía falta Crédito Infonavit en cofinanciamiento Fuerza de Ventas Destinos de crédito Cofinavit Cofinavit Ingresos adicionales Retiro + = Qué es Cofinavit? Cofinavit es la mejor opción

Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012

C P/SGC/06 2012") Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012 Contenido Antecedentes Objetivo Alcance Condiciones financieras Tasa de interés Plazos del crédito Factores de pago y apoyo temporal

Crédito en Pesos (Crédito no indexado al salario mínimo ) C P/SGC/06 2012 Contenido Antecedentes Objetivo Alcance Condiciones financieras Tasa de interés Plazos del crédito Factores de pago y apoyo temporal

ANAQUEL DE PRODUCTOS HIPOTECARIOS DE BBVA BANCOMER, S. A., INSTITUCIÓN DE BANCA MULTIPLE, GRUPO FINANCIERO BBVA BANCOMER

FOLLETO INFORMATIVO El presente folleto informativo, establece los lineamientos que permiten la comparación de los términos, condiciones y características de los diferentes tipos de financiamiento a la

FOLLETO INFORMATIVO El presente folleto informativo, establece los lineamientos que permiten la comparación de los términos, condiciones y características de los diferentes tipos de financiamiento a la

Nueva Oferta Hipotecaria 2014

Nueva Oferta Hipotecaria 2014 PAGO CÓMODO + MAYOR CRÉDITO Pago inicial muy bajo $7.85 8.99% Tasa Inicial Atractivo financiamiento 85% y 95% Disponible a partir de enero 2014 Hipoteca Más por Menos El

Nueva Oferta Hipotecaria 2014 PAGO CÓMODO + MAYOR CRÉDITO Pago inicial muy bajo $7.85 8.99% Tasa Inicial Atractivo financiamiento 85% y 95% Disponible a partir de enero 2014 Hipoteca Más por Menos El

Hipoteca en Pesos Definidos con Apoyo Infonavit 43 BIS. Producto

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

FOLLETO INFORMATIVO EN BASE A LA LEY DE TRANSPARENCIA Y FOMENTO A LA COMPETENCIA EN EL CRÉDITO GARANTIZADO A LA VIVIENDA La Ley de Transparencia y de Fomento a la competencia en el Crédito garantizado

Educativo? Se financia hasta el 60% del costo total de la colegiatura.

Crédito Educativo Qué es Qué Súper Propuesta Cobros el Crédito de Plus? Valor Educativo? Es un Crédito Personal destinado a financiar los estudios de Licenciatura o Posgrado de las Universidades participantes

Crédito Educativo Qué es Qué Súper Propuesta Cobros el Crédito de Plus? Valor Educativo? Es un Crédito Personal destinado a financiar los estudios de Licenciatura o Posgrado de las Universidades participantes

Destinado a Reparación, Ampliación y/o Mejora de su Vivienda. * El crédito hipotecario ya tuvo que haber sido liquidado

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

Crédito Hipotecario HSBC Brokers INTERNAL

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

Crédito Hipotecario HSBC Brokers Destinos del Crédito Hipotecario HSBC Adquisición de vivienda Plan de crédito para comprar departamento o casa, nueva o usada Pago de Hipoteca Opción para sustituir la

CRÉDITO PYME Y MIPYME

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

Y TÉRMINOS Y CONDICIONES El destino de los créditos S y S es la inversión en activos fijos y la inversión en capital de trabajo. MONTOS DEL Para el programa : Créditos desde un mínimo de $200,000 hasta

Cómo obtener y aprovechar al máximo tu crédito de vivienda ENTREGA ESPECIAL INMOBILIARIA

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

CONSUMO INFORMADO ENTREGA ESPECIAL INMOBILIARIA Cómo obtener y aprovechar al máximo tu crédito de vivienda El ABC del sorteo Fovissste Se acerca la oportunidad para que los trabajadores al servicio del

Nómina Banorte. Dirección General de Banca de Gobierno

Nómina Banorte 1 1 Beneficios para los empleados SUMANOMINA Cuenta de débito sin chequera, sin comisiones (por apertura, manejo de cuenta, saldo mínimo y membresía). ENLACE DINAMICA NÓMINA Cuenta de débito

Nómina Banorte 1 1 Beneficios para los empleados SUMANOMINA Cuenta de débito sin chequera, sin comisiones (por apertura, manejo de cuenta, saldo mínimo y membresía). ENLACE DINAMICA NÓMINA Cuenta de débito

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Crédito Nómina Banamex PAGO DE DEUDAS Créditos Personales Contenido Descripción Destino del crédito Mercado Objetivo Características Credito Revolvente Comisiones Beneficios Requisitos de Contratación

Objetivo Institucional

SEGUNDO CREDITO Agenda 1. Objetivo Institucional 2. Objetivos de la sesión 3. Antecedentes del producto 4. Alcance del producto 5. Condiciones financieras del crédito 6. Requisitos para solicitarlo 7.

SEGUNDO CREDITO Agenda 1. Objetivo Institucional 2. Objetivos de la sesión 3. Antecedentes del producto 4. Alcance del producto 5. Condiciones financieras del crédito 6. Requisitos para solicitarlo 7.

ING HIPOTECARIA, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD NO REGULADA

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

ING HIPOTECARIA, S.A. DE C.V. SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD NO REGULADA

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

I. Crédito de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (SHF), con tasa fija para adquisición de vivienda nueva o usada. II. Cuantía máxima del crédito

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito Qué es Renueva Tu Hogar? Una nueva opción de financiamiento

A tu casa le urgen algunas mejoras? Urge cambio de tapiz al cuarto de tu hijo? Tu departamento necesita más closets? Pregunta por el nuevo crédito Qué es Renueva Tu Hogar? Una nueva opción de financiamiento

CRÉDITOS INDIVIDUALES

Opciones de crédito para las diferentes necesidades de nuestros clientes AUTOEXPRESS (PLAN TRADICIONAL UNIDADES NUEVAS) Crédito directo para la adquisición de vehículos nuevos de cualquier marca a través

Opciones de crédito para las diferentes necesidades de nuestros clientes AUTOEXPRESS (PLAN TRADICIONAL UNIDADES NUEVAS) Crédito directo para la adquisición de vehículos nuevos de cualquier marca a través

Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte.

Ley de Transparencia Crédito Hipotecario Banorte Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte. Folleto Informativo con base en la Ley de

Ley de Transparencia Crédito Hipotecario Banorte Crédito Ofertado por Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte. Folleto Informativo con base en la Ley de

FOLLETO CREDITO HIPOTECARIO

FOLLETO CREDITO HIPOTECARIO Enero 2012 BENEFICIOS Dos esquemas de pagos a seleccionar: Pagos Fijos o pagos crecientes. Tasa de interés fija o mixta Con Seguro de Desempleo GRATIS. Aplica para los programas

FOLLETO CREDITO HIPOTECARIO Enero 2012 BENEFICIOS Dos esquemas de pagos a seleccionar: Pagos Fijos o pagos crecientes. Tasa de interés fija o mixta Con Seguro de Desempleo GRATIS. Aplica para los programas

El Notario, debe informar al derechohabiente o al oferente (según sea el caso) los documentos que deben entregar.

los documentos que deben entregar.") Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

Titulación y Pago Una vez que la inscripción de la solicitud de crédito es exitosa, el siguiente paso consiste en la Dictaminación Jurídica, que hace el Notario en el Sistema de Titulación (STI), así como

Productos de Crédito Fovissste

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

Objetivo general Conocer las principales características, los planes crédito hipotecario que ofrecen Fovissste con el fin que asesores a tu cliente en cómo elegir la mejor alternativa, consirando las necesidas

PERFILAMIENTO. El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente.

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

Gerencia de Asesoría y Servicios de Crédito

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

Credito Cofinavit. Qué es un crédito en Cofinavit?

Credito Cofinavit Qué es un crédito en Cofinavit? Con el crédito en Cofinavit, una parte se la presta el INFONAVIT y otra un Banco o Sofol (Sociedad Financiera de Objeto Limitado) para comprar una vivienda

Credito Cofinavit Qué es un crédito en Cofinavit? Con el crédito en Cofinavit, una parte se la presta el INFONAVIT y otra un Banco o Sofol (Sociedad Financiera de Objeto Limitado) para comprar una vivienda

Proceso de Originación de un Crédito Hipotecario

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

FOLLETO CREDITO HIPOTECARIO

Enero 2011 FOLLETO CREDITO HIPOTECARIO PRODUCTOS Hipoteca 10 x Mil Súper Casa Hipoteca Más Casa Apoyo INFONAVIT Cofinanciamiento INFONAVIT FOVISSSTE Adquisición de Terreno Terminación de Obra Remodelación,

Enero 2011 FOLLETO CREDITO HIPOTECARIO PRODUCTOS Hipoteca 10 x Mil Súper Casa Hipoteca Más Casa Apoyo INFONAVIT Cofinanciamiento INFONAVIT FOVISSSTE Adquisición de Terreno Terminación de Obra Remodelación,

Recuperación Ahorro Infonavit

Recuperación Ahorro Infonavit Mi ahorro en el Infonavit Origen A raíz de las diversas reformas que ha sufrido la ley del Infonavit a partir de 1992 y 1997, se ha ampliado su ámbito de cobertura Actualmente

Recuperación Ahorro Infonavit Mi ahorro en el Infonavit Origen A raíz de las diversas reformas que ha sufrido la ley del Infonavit a partir de 1992 y 1997, se ha ampliado su ámbito de cobertura Actualmente

Centro de Atención Hipotecario

Centro de Atención 01 800 122 6630 Larga distancia sin costo. Lunes a viernes de 8:00 a 21:00 hrs. Sábado y domingo de 8:00 a 15:30 hrs. www.bancomer.com Correo electrónico: centrohipotecario@bbva.bancomer.com

Centro de Atención 01 800 122 6630 Larga distancia sin costo. Lunes a viernes de 8:00 a 21:00 hrs. Sábado y domingo de 8:00 a 15:30 hrs. www.bancomer.com Correo electrónico: centrohipotecario@bbva.bancomer.com

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO Tú que has sido beneficiado con un crédito tradicional 2013 en la modalidad de Vivienda

GUÍA PARA EL EJERCICIO DEL CRÉDITO TRADICIONAL 2013 VIVIENDA USADA NOTAS IMPORTANTES PARA EL EJERCICIO DE TU CRÉDITO Tú que has sido beneficiado con un crédito tradicional 2013 en la modalidad de Vivienda

4.1.- ORGANISMOS E INSTITUCIONES. La atención de la problemática de la vivienda en México, ha estado a cargo de

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

CÓMO FUNCIONA "TU VIVIENDA EN MÉXICO" Objetivo

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

Delegación Chihuahua. Cambios recientes en los Productos de Crédito en 2015

Delegación Chihuahua Cambios recientes en los Productos de Crédito en 2015 Marzo del 2015 Índice 1. Créditos en pesos a partir de Febrero del 2015 2. Complemento de Pago para Trabajadores de < 4 VSM s

Delegación Chihuahua Cambios recientes en los Productos de Crédito en 2015 Marzo del 2015 Índice 1. Créditos en pesos a partir de Febrero del 2015 2. Complemento de Pago para Trabajadores de < 4 VSM s

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME Avales en un crédito Aval. Es aquella persona que garantiza el pago de un crédito,

Crédito de Liquidez. Capacitación básica Crédito PyME. Lic. Jacobo Gracida Blancas. Director Nacional de Crédito PyME Avales en un crédito Aval. Es aquella persona que garantiza el pago de un crédito,

Entre las disposiciones previstas en la nueva circular se establece que se deberán considerar los siguientes conceptos:

Dr. Antonio Puig Escudero Director de Estudios Económicos de la Vivienda apuig@shf.gob.mx 5263-4545 I. Introducción. En cumplimiento con la Ley de Transparencia y de Fomento a la Competencia en el Crédito

Dr. Antonio Puig Escudero Director de Estudios Económicos de la Vivienda apuig@shf.gob.mx 5263-4545 I. Introducción. En cumplimiento con la Ley de Transparencia y de Fomento a la Competencia en el Crédito

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

CréditoHipotecario. Cofinavit AG / Cofinavit

CréditoHipotecario / Cofinavit Cofinavit Es una modalidad de financiamiento que permite a los trabajadores que cotizan en el Infonavit conseguir un monto de financiamiento mayor al que otorga dicho Instituto,

CréditoHipotecario / Cofinavit Cofinavit Es una modalidad de financiamiento que permite a los trabajadores que cotizan en el Infonavit conseguir un monto de financiamiento mayor al que otorga dicho Instituto,

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Un buen trato es aquel en el que ambas partes salen ganando, se mire por dónde se mire

Conozca la oferta de productos y servicios financieros de la Oficina Virtual de Colegio Enfermería de Las Palmas Oficina Virtual 66807 Fecha: abril 2013 Un buen trato es aquel en el que ambas partes salen

Conozca la oferta de productos y servicios financieros de la Oficina Virtual de Colegio Enfermería de Las Palmas Oficina Virtual 66807 Fecha: abril 2013 Un buen trato es aquel en el que ambas partes salen

Solicitud de Crédito Educativo FINES Santander

Solicitud de Crédito Educativo FINES Santander Favor de llenar completamente la solicitud, con letra de molde en tinta negra o azul, sin tachaduras o enmendaduras y firmar el en lugar correspondiente.

Solicitud de Crédito Educativo FINES Santander Favor de llenar completamente la solicitud, con letra de molde en tinta negra o azul, sin tachaduras o enmendaduras y firmar el en lugar correspondiente.

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

SECRETARIA DE FOMENTO DE LA HABITACIÓN

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

SECRETARIA DE FOMENTO DE LA HABITACIÓN SINDICATO NACIONAL DE TRABAJADORES DEL SEGURO SOCIAL SECCIÓN SINDICAL XXXIV DEL D. F. ENF. AMPARO ROSAS HERNÁNDEZ SECRETARIO GENERAL INH. Hortensia Alonso Morón SECRETARIO

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA. El acuerdo convencional en cuanto al derecho de los empleados de COMFENALCO ANTIOQUIA indica:

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

REGLAMENTO PLAN DE SOLUCIÓN INTEGRAL DE VIVIENDA En aplicación al artículo 14 de la Convención Colectiva de Trabajo, suscrita por COMFENALCO ANTIOQUIA y SINALTRACOMFENALCO el día primero (1) de noviembre

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Adquisición de casa o departamento, nuevo o usado, tipo residencial, dejando en garantía el inmueble que se adquiere.

Scotiabank está diseñado pesando en usted, que reconoce la importancia de formar un patrimonio y busca tranquilidad y certidumbre en la adquisición de su nuevo hogar. Beneficios Adquisición de casa o departamento,

Scotiabank está diseñado pesando en usted, que reconoce la importancia de formar un patrimonio y busca tranquilidad y certidumbre en la adquisición de su nuevo hogar. Beneficios Adquisición de casa o departamento,

de Banxico. Antonio Puig Escudero Director de Estudios Económicos de la Vivienda apuig@shf.gob.mx 5263-4545

Antonio Puig Escudero Director de Estudios Económicos de la Vivienda apuig@shf.gob.mx 5263-4545 I. Introducción. En cumplimiento con la Ley de Transparencia y de Fomento a la Competencia en el Crédito

Antonio Puig Escudero Director de Estudios Económicos de la Vivienda apuig@shf.gob.mx 5263-4545 I. Introducción. En cumplimiento con la Ley de Transparencia y de Fomento a la Competencia en el Crédito

Alternativas de financiamiento para comprar un vehículo

Alternativas de financiamiento para comprar un vehículo www.dictaminaautos.com. Teléfono: 75533606 E mail: consultas@dictaminaautos.com En este documento encontrará la descripción de las líneas de crédito

Alternativas de financiamiento para comprar un vehículo www.dictaminaautos.com. Teléfono: 75533606 E mail: consultas@dictaminaautos.com En este documento encontrará la descripción de las líneas de crédito

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de Edificación de Madrid Oficina Virtual 6132 Fecha: junio 2012

Conoce la oferta de productos y servicios financieros de la Oficina Virtual del Colegio de Aparejadores, Arquitectos Técnicos e Ingenieros de Edificación de Madrid Oficina Virtual 6132 Fecha: junio 2012

TITULACIÓN. 2.- ALCANCE Aplica a todos los expedientes recibidos en la empresa, los cuales deberán cumplir con los lineamientos internos y externos.

MANUAL DE PROCEDIMIENTOS Página: 1 de 7 1.- OBJETIVO Asegurar la integración y perfilamiento adecuado de los expedientes del cliente, confirme a los requerimientos de la empresa y de las instituciones

MANUAL DE PROCEDIMIENTOS Página: 1 de 7 1.- OBJETIVO Asegurar la integración y perfilamiento adecuado de los expedientes del cliente, confirme a los requerimientos de la empresa y de las instituciones

Las tarjetas de crédito que dan más beneficios y cobran menos intereses

Índice Las tarjetas de crédito que dan más beneficios y cobran menos intereses Características Beneficios Requisitos de contratación Recompensa Total Banorte Programa Meses sin intereses Cargo Automático

Índice Las tarjetas de crédito que dan más beneficios y cobran menos intereses Características Beneficios Requisitos de contratación Recompensa Total Banorte Programa Meses sin intereses Cargo Automático

Guía de Titulación. Alcance: aplica a los procesos del Área de Titulación. M-TI-01 Rev. 0

Guía de Titulación M-TI-01 Rev. 0 Objetivo: establecer una herramienta de consulta, que facilite el desarrollo del proceso de la Titulación para la adquisición de vivienda. Alcance: aplica a los procesos

Guía de Titulación M-TI-01 Rev. 0 Objetivo: establecer una herramienta de consulta, que facilite el desarrollo del proceso de la Titulación para la adquisición de vivienda. Alcance: aplica a los procesos

Ley de Transparencia Crédito Hipotecario Santander

Ley de Transparencia Crédito Hipotecario Santander Folleto informativo y de comisiones con base en la Ley de Transparencia y de Fomento a la competencia en el crédito garantizado. BENEFICIOS La tasa de

Ley de Transparencia Crédito Hipotecario Santander Folleto informativo y de comisiones con base en la Ley de Transparencia y de Fomento a la competencia en el crédito garantizado. BENEFICIOS La tasa de

Crédito Hipotecario. Beneficios. Características. Esquema del Crédito Valora. Esquema del Crédito Pagos Oportunos. Requisitos de Contratación

COFINAVIT Beneficios Características Esquema del Crédito Valora Esquema del Crédito Pagos Oportunos Requisitos de Contratación Documentación para la Autorización del crédito Documentación para la firma

COFINAVIT Beneficios Características Esquema del Crédito Valora Esquema del Crédito Pagos Oportunos Requisitos de Contratación Documentación para la Autorización del crédito Documentación para la firma

Crédito Automotriz BBVA Bancomer Consumer Finance

Fecha de emisión: 03/03/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales BBVA Bancomer Consumer Finance Qué es? Es un crédito en moneda nacional para la compra

Fecha de emisión: 03/03/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales BBVA Bancomer Consumer Finance Qué es? Es un crédito en moneda nacional para la compra

Texto actualizado: Circular N 3.511 Bancos Hoja 1 TEXTO ACTUALIZADO. Disposición: CIRCULAR N 3.511 (de 04.11.2010) BANCOS. Para:

BANCOS. Para:") Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

Hoja 1 TEXTO ACTUALIZADO Disposición: CIRCULAR N 3.511 (de 04.11.2010) Para: Materia: BANCOS Instrucciones relativas a las políticas y procedimientos para el pago anticipado de créditos o su refinanciamiento.

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Simuladores de Entidades Financieras

SGC/GCC/GASC/P/SEF/13-12-07 Objetivo general Intificar los simuladores créditos hipotecarios y los aspectos relevantes que se ben consirar al momento asesorar al Derechohabiente. SGC/GCC/GASC/P/SEF/11-12-07

SGC/GCC/GASC/P/SEF/13-12-07 Objetivo general Intificar los simuladores créditos hipotecarios y los aspectos relevantes que se ben consirar al momento asesorar al Derechohabiente. SGC/GCC/GASC/P/SEF/11-12-07

FOLLETO INFORMATIVO BANJE CASA 2

BANJE CASA 2 Folleto informativo en cumplimiento a lo dispuesto en la Disposición Única de la CONDUSEF aplicable a las Entidades Financieras de acuerdo con lo señalado en la Ley para la Transparencia y

BANJE CASA 2 Folleto informativo en cumplimiento a lo dispuesto en la Disposición Única de la CONDUSEF aplicable a las Entidades Financieras de acuerdo con lo señalado en la Ley para la Transparencia y

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

CRÉDITOS NOVIEMBRE 08

CRÉDITOS NOVIEMBRE 08 OBJETIVO Atender las necesidades de financiación de los socios, facilitando el acceso en las mejores condiciones de tipos de interés y comisiones para los siguientes productos: PRÉSTAMOS

CRÉDITOS NOVIEMBRE 08 OBJETIVO Atender las necesidades de financiación de los socios, facilitando el acceso en las mejores condiciones de tipos de interés y comisiones para los siguientes productos: PRÉSTAMOS

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR CARACTERÍSTICAS UTILIDAD HIPOTECARIO CON FINES GENERALES

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

INSTRUMENTOS DE FINANCIAMIENTO DE LARGO PLAZOEXTERIOR HIPOTECARIO CON FINES GENERALES CARACTERÍSTICAS Hipotecario con fines generales Es un préstamo a mediano o largo plazo que otorga una institución financiera

Autorizada a: Créditos hipotecarios, créditos personales, créditos prendarios, arrendamiento, factoraje No autorizada a: Captación de ahorradores.

Autorizada a: Créditos hipotecarios, créditos personales, créditos prendarios, arrendamiento, factoraje No autorizada a: Captación de ahorradores. ASEGURANDO TU FUTURO NEGOCIO PROSEFI PORQUE EL DINERO

Autorizada a: Créditos hipotecarios, créditos personales, créditos prendarios, arrendamiento, factoraje No autorizada a: Captación de ahorradores. ASEGURANDO TU FUTURO NEGOCIO PROSEFI PORQUE EL DINERO

I. FUNDAMENTO LEGAL DEL REQUERIMIENTO DE INFORMACIÓN.

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

FORMULARIO CCT (COMISIONES, CUOTAS Y TASAS DE INTERES POR OPERACIONES RELATIVAS AL SISTEMA DE PAGOS Y A LOS CRÉDITOS AL CONSUMO TARJETAS DE CRÉDITO- Última actualización Enero 2013) A. AYUDAS GENÉRICAS

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

Comisiones Y Productos Bx+

Comisiones Y Productos Bx+ Comisiones... 2 Banca En Línea, Línea Bx+ Y Ventanilla... 2 Productos De Captación... 3 Cuenta 360... 3 Cuenta Verde... 4 Cuenta Dinero A La Vista... 5 Cuenta De Cheques En Dólares...

Comisiones Y Productos Bx+ Comisiones... 2 Banca En Línea, Línea Bx+ Y Ventanilla... 2 Productos De Captación... 3 Cuenta 360... 3 Cuenta Verde... 4 Cuenta Dinero A La Vista... 5 Cuenta De Cheques En Dólares...

Introducción. Que es la Garantía Infonavit

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

Garantía infonavit. Alternativas para pagar los créditos de vivienda ante el cambio de situación laboral (perdida de empleo, disminución del poder adquisitivo y otros) Introducción Uno de los beneficios

Asesores de crédito en Materia de Vivienda. Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

Subdirección General de Crédito Agosto 2007 Asesores de crédito en Materia de Vivienda Módulo 5 Modificación a las Reglas para el Otorgamiento de Créditos Antecedentes Nuevo Puntaje A partir de enero de

El Creditón Nómina con Seguro de Vida o Seguro de Vida y Desempleo

Fecha de emisión: 19/10/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales El Creditón Nómina con Seguro de Vida o Seguro de Vida y Desempleo Es un préstamo de dinero

Fecha de emisión: 19/10/15 Cuentas y Tarjetas Ahorro e Inversión Créditos e Hipotecas Seguros Servicios Digitales El Creditón Nómina con Seguro de Vida o Seguro de Vida y Desempleo Es un préstamo de dinero

REGLAMENTO DE AHORRO

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

REGLAMENTO DE AHORRO CAPÍTULO I 1. Todos los socios de la Cooperativa CACEC LTDA., podrán abrir una o varias Cuentas de Ahorro en la Institución: Las modalidades para su funcionamiento se regirán de acuerdo

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

Switch (Pago de Pasivos)

") Switch Qué pasaría si ahorraras en el pago de tu hipoteca? Esquema del Crédito Valora Esquema del Crédito Pagos Oportunos Requisitos de Contratación Documentación para la Autorización del crédito Documentación

Switch Qué pasaría si ahorraras en el pago de tu hipoteca? Esquema del Crédito Valora Esquema del Crédito Pagos Oportunos Requisitos de Contratación Documentación para la Autorización del crédito Documentación

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

GRUPO FIRME PLUS S.A. DE C.V. Manual para Clientes. Manual del uso del cotizador

GRUPO FIRME PLUS S.A. DE C.V. Manual para Clientes Manual del uso del cotizador 1 COTIZADOR Qué es? El cotizador es una herramienta básica, nos permite realizar proyecciones precisas de los productos ofertados

GRUPO FIRME PLUS S.A. DE C.V. Manual para Clientes Manual del uso del cotizador 1 COTIZADOR Qué es? El cotizador es una herramienta básica, nos permite realizar proyecciones precisas de los productos ofertados

Condiciones de productos y servicios bancarios

CUENTA Y NÓMINAS Para nóminas y pensiones superiores a 600 y 300 respectivamente. Domiciliando su nómina o pensión acceda a las mejores condiciones*. Tarjeta Visa Ahora gratuita Cuenta sin Comisiones de

CUENTA Y NÓMINAS Para nóminas y pensiones superiores a 600 y 300 respectivamente. Domiciliando su nómina o pensión acceda a las mejores condiciones*. Tarjeta Visa Ahora gratuita Cuenta sin Comisiones de