Programa de Educación Financiera de El Salvador

|

|

|

- Emilia Aranda Quintero

- hace 8 años

- Vistas:

Transcripción

1 Programa de Educación Financiera de El Salvador

2 Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y riesgos de los servicios financieros para tomar decisiones informadas que permitan mejorar el bienestar y calidad de vida Porque informarse, Vale!

3 Instituciones Participantes

4 Contenido Objetivo de la charla Los promotores del sistema financiero. Estructura del Sistema Financiero Importancia del Sistema Financiero Visión del Sistema Financiero Por que regular el sistema financiero? Reguladores del Sistema Financiero Banco Central de Reserva Superintendencia del Sistema Financiero Superintendencia de Valores Superintendencia de Pensiones Instituto de Garantía de Depósitos

5 Objetivo de la charla de los promotores del sistema financiero Responde a demandas de la población de conocer el que hacer y funcionamiento de las entidades responsables de la regulación y supervisión del sistema financiero.

6 Estructura del Sistema Financiero Entidades Supervisoras y Normativas BCR SSF SV Asegurador de Depósitos IGD Sector Bancario Bancos Privados Sucursales Bancos Extranjeros Bancos Estatales Sector Bursátil Bolsa Valores CEDEVAL Corredoras Sector Previsional INPEP ISSS IPSFA Otros Intermediarios Financieros Bancos Cooperativos Sociedades de Ahorro y Crédito Federaciones Sector Seguros Soc. Seguros Otros Inst. Públicas Crédito Almacenes Grales. Depósito Soc. Garantía Recíproca SP BMI* Calificador as Riesgo AFP Casas de cambio ME * Banco Multisectorial de Inversiones. A partir de 2011 comprenderá un Fondo de Desarrollo Económico y un Fondo Nacional de Garantías.

7 Importancia del Sistema Financiero No es un fin, es un instrumento para el desarrollo económico. Es el reflejo de la economía. Es ideal que acompañe las políticas de desarrollo que son impulsadas desde las políticas públicas. Su importancia radicar en intermediar los recursos que financian el crecimiento, empleo y los nuevos negocios. Entre más desarrollado, su contribución es mayor a facilitar el crecimiento económico. Su eficiencia redunda en menores (mayores) tasas de interés.

8 Visión del Sistema Financiero Regulación y Supervisión BCR SSF - IGD Gabinete de Gestión Financiera Banca Pública para el Desarrollo Desarrollo del S.F. e Instrumentos Financieros

9 Por qué regular el sistema financiero? Porque tiene depositados nuestros ahorros. Porque los créditos deben ser recuperables para que el sistema sea sostenible. Para minimizar los riesgos de impactos de crisis en otros sectores o en otros países. Porque los sistemas financieros necesitan ser prudentes para perdurar en el tiempo. Para procurar un desarrollo sostenible de la económía. Para preservar el bienestar general de la población.

10 Reguladores del sistema financiero BCR: Establece medidas prudenciales y regulaciones que aseguren su solvencia financiera. SSF: Fiscaliza al BCR, bancos, aseguradoras, FSV, BFA, Bancos Cooperativos y otras. SV: Fiscaliza y vigila a los participantes en el mercado de valores y a los almacenes general de depósitos. SP: Vigila al Sistema de Ahorro para Pensiones y al Sistema de Pensiones Público. IGD: Garantiza los depósitos del público y puede participar en el proceso de reestructuración de un banco.

11 1. Banco Central de Reserva de El Salvador Misión Estructura Organizativa Reseña Histórica Funciones y servicios que presta

12 Misión Propiciar la estabilidad y el desarrollo del sistema financiero. Velar por el buen funcionamiento de los sistemas de pagos. Generar y divulgar información económica, oportuna y transparente. Contribuyendo a la estabilidad de la economía del país, en beneficio de la población salvadoreña.

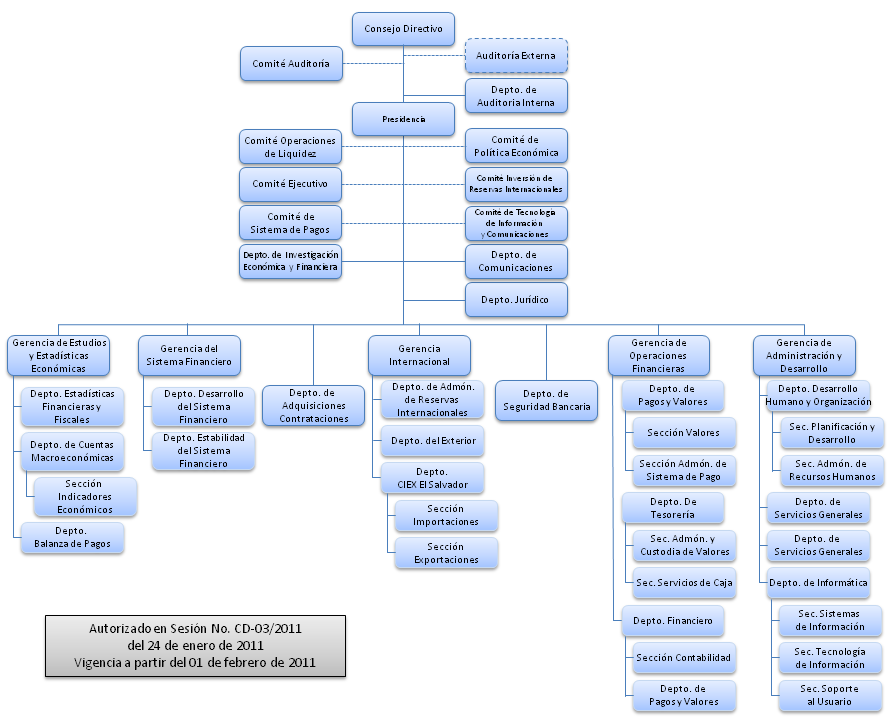

13 Estructura Organizativa

14 Reseña histórica, Estatización Fundado como Sociedad Anónima el 19/jun/34 Ley de Reorganización de la Banca de la Nación (20/Abr/61) Convierte al BCR en entidad del Estado de carácter público Ley de Instituciones de Crédito y Organizaciones Auxiliares (17/sep/1970). Regula actividades monetarias, crediticias, financieras y cambiarias del SF. Ley de Creación de la Junta Monetaria (23/Ago/1973). Concentró la formulación y dirección de las políticas monetarias y financieras en un nuevo ente del Estado. El BCR se convirtió en ejecutor de las resoluciones.

15 Reseña histórica, Nacionalización Nacionalización de la Banca Comercial Ley de Nacionalización de las Instituciones de Crédito y de las Asociaciones de Ahorro y Préstamo, (7/Mar/1980). Las acciones del sistema financiero pasaron a ser propiedad del Estado. Ley del Régimen Monetario (25/Mar/1982) Depositó el manejo de las medidas monetarias, cambiarias y crediticias en el Estado, por medio de la JM. Década de los 80 Estatización de las instituciones financieras Política económica inadecuada Inestabilidad político-social vivida (conflicto) Grave situación de insolvencia de los bancos SF salvadoreño estaba técnicamente quebrado en 1989.

16 Reseña histórica. Reformas de mercado Programa de Reformas del Sistema Financiero BCR inicia Programa de Reformas del SF (Jul/89) Parte esencial del Programa Económico de Mediano Plazo del Gobierno. Estableció nuevo papel del BCR, redefinió políticas monetaria, crediticia y cambiaria. Fortalecimiento del Sistema Financiero y Privatización de la Banca. Readecuación del marco legal e institucional Aprobando nuevas leyes y reformas para fortalecer al SF. Saneamiento y fortalecimiento de las IFIs y posteriormente, se procedió a su privatización. El 12/abr/1991 se aprueba nueva LOBCR Define al BCR como institución pública, autónoma y de carácter técnico. Objetivo fundamental: velar por la estabilidad de la moneda. Finalidad esencial: promover y mantener las condiciones monetarias, cambiarias, crediticias y financieras más favorables para la estabilidad de la economía nacional. Elimina la facultad de controlar el destino del crédito, prohibiendo otorgar financiamiento al Estado y a las empresas públicas. Establece mayor divulgación de la información económica y estadística que genera. Eliminó la facultad de fijar las tasas de interés y tipo de cambio, y sólo puede influir sobre esas variables con operaciones de mercado abierto.

17 Reseña histórica reformas de mercado Fortalecimiento del Sistema Financiero y Privatización de la Banca. 21/abr/1994, se aprueba Ley de creación del BMI Elimina la responsabilidad del BCR de otorgar crédito para el sector privado, a través del SF, trasladando esta función a la nueva institución. Nov/1997, el BCR emitió la segunda familia de billetes desde su fundación. Ley de Integración Monetaria, entra en vigencia el 1/Ene/2001. La LIM cambió algunas funciones del BCR y ahora se concentra en el manejo de las siguientes áreas estratégicas para la economía del país: Regulación y Monitoreo del Sistema Financiero Gestión de Reservas Internacionales Sistema de Pagos y Servicios Financieros Agente Financiero del Estado Servicios al Exportador Estadísticas, Proyecciones y Estudios Económicos y Financieros.

18 2.Superintendencia del Sistema Financiero Origen y Régimen Legal Atribuciones Aspectos supervisados con mayor énfasis Entidades que fiscaliza Registros

19 Origen Creada en 1961 con la nacionalización del BCR. Fiscalizar las instituciones de crédito y las organizaciones auxiliares de crédito. En Ago/1973, con la creación de la JM, pasó a depender jerárquicamente de ésta y funcionalmente del BCR. Régimen Legal Se rige por su propia Ley Orgánica, decreto legislativo No. 628 (10/Dic/1990). Además se rige por las demás leyes aplicables a las entidades del sistema financiero que fiscaliza.

20 Atribuciones Cumplir y Hacer Cumplir las Leyes, reglamentos y demás disposiciones legales aplicables a las entidades sujetas a su vigilancia. Dictar Normas y Regulaciones Autorizar: Vigilar Constitución, funcionamiento y cierre de intermediarios financieros. Fusiones de bancos y la conformación de conglomerados. Operaciones de intermediación Labor de autoridades externos. Garantizar transparencia de información Contribuir a conciliar diferencias en los casos de discrepancia entre las sociedades de seguros y los asegurados, en lo relativo al pago de siniestros. Aplicar sanciones Apertura un proceso sancionador administrativo en contra de la presunta entidad infractora; Intervención de entidades con problemas Está facultada para intervenir aquellas entidades que no den garantía de buen funcionamiento. Toma medidas para determinar si la institución puede superar sus deficiencias o si esto no es factible proceder a su disolución.

21 Aspectos supervisados con mayor énfasis Solvencia Clasificación de Activos de Riesgos Constitución de Reservas Concentración de Riesgos Principios y Políticas Contables Reservas Técnicas y Matemáticas Inversiones Reaseguros Entidades que Fiscaliza Entidades autorizadas para captar depósitos del público. Entidades autorizadas para operar como sociedades de seguros y fianzas. Bancos Cooperativos y Sociedades de Ahorro y Crédito. Entidades del Sistema de Garantías Información Financiera Registros Contables Operaciones con Partes Relacionadas Revisión de modelos de contrato Recíprocas. Instituciones públicas de crédito. Entidades autorizadas para operar como casas de cambio. Entidades en proceso de disolución y liquidación. Conglomerados financieros.

22 Registros que Administra De Bancos de Primera Línea (literal d), Art.10 LB) Registro de Bancos e Instituciones Financieras Extranjeros de Primera Línea: Entidades en cuyo país de origen existe regulación prudencial y una supervisión, acordes a los usos internacionales sobre esta materia y que estén calificados como de primera línea por sociedades clasificadoras de riesgo reconocidas internacionalmente. De Auditores Externos (Art.228 LB y Art.87 Ley de Sociedades de Seguros). Inscripción de dos años para los bancos, podrá prorrogarse, siempre que el auditor cumpla los requisitos legales y reglamentarios aplicables. De Peritos Valuadores (3er inciso Art. 236 LB) Inscripción de dos años, podrá prorrogarse, siempre que el perito cumpla los requisitos legales y reglamentarios aplicables. De Intermediarios de Seguros(Art.50 Ley de Sociedades de Seguros). Personas naturales o jurídicas que promuevan la contratación de seguros ofrecidos por sociedades autorizadas, mediante el intercambio de propuestas y aceptaciones. De Reaseguradores y Corredores de Reaseguro Extranjeros (Arts.29 y 30 Reglamento de Ley de Sociedades de Seguros). La inscripción tiene una vigencia de tres años. De Comercializadores Masivos de Seguros (Art.51 Ley de Soci.de Seguros).

23 3. Superintendencia de Valores Historia Organización Atribuciones y Funciones Sistema Legal del Mercado de Valores Instituciones que fiscaliza Servicios y trámites

24 Organización

25 Historia En 1994, con la aprobación de la LMV, se encomienda a la SSF la fiscalización del Mercado de Valores, a través de una Intendencia de Valores. En 1996 se aprueba la LOSV Constituye a la SV como una institución autónoma, rectora del mercado bursátil. La creación de la SV implica un compromiso de coordinación y comunicación fluida y permanente con las demás entidades fiscalizadoras del S.F., para lo que se crea un Comité de Superintendentes que realice esta coordinación. Atribuciones Fiscalizar, vigilar y controlar a las entidades sujetas a fiscalización. Requerir y examinar toda la documentación relacionada que estime necesaria. Establecer la forma en que deberán llevar la contabilidad y los criterios para consolidar las operaciones y estados financieros, y aprobar los respectivos catálogos de cuentas de cada entidad fiscalizada. Imponer las sanciones correspondientes, de conformidad a los procedimientos establecidos en la Ley. Autorizar, suspender o cancelar la oferta pública de valores y de funcionamiento de personas naturales, sociedades o entidades participantes en el mercado bursátil de conformidad a lo establecido en la LMV y en la LOSV.

26 Atribuciones continuación Establecer criterios técnicos para determinar los actos y operaciones que se consideren contrarios a los usos bursátiles o sanas prácticas del mercado; Ordenar suspensión de Cotizaciones de valores Operaciones a las personas o entidades que sin la autorización correspondiente, realicen operaciones de intermediación en el mercado de valores o efectúen oferta pública de valores no asentados en el RPB, salvo lo determinado en otras leyes; La propaganda o de la información publicitaria de las personas jurídicas que realicen oferta pública de valores, así como de las PN o PJ que realicen intermediación de éstos. Operaciones de los entes fiscalizados en forma temporal en situaciones de grave crisis Velar porque existan en el mercado condiciones de libre competencia, evitando la existencia de prácticas oligopólicas. Prevenir eventuales situaciones que afecten la solvencia e integridad de los entes regulados por la Ley, dictando las resoluciones correspondientes según el caso. Organizar y mantener actualizado el RPB y los demás registros bajo su control, de conformidad a las leyes pertinentes.

27 Atribuciones Participar en organismos nacionales e internacionales o entidades extranjeras afines a la Superintendencia y celebrar convenios o acuerdos con dichos organismos, con sujeción a las normas legales aplicables y a la aprobación, en su caso, de las autoridades correspondientes; Autorizar Constitución, operación y registro de las Bolsas de Valores, de sociedades especializadas en el depósito y custodia de valores y demás entes fiscalizados que las leyes señalen, considerando las condiciones económicas del mercado financiero; Constitución y operación de almacenes generales de depósito, la modificación o prórroga de su pacto social, la reforma de sus estatutos, la fusión con otras sociedades y el cierre de sus operaciones; El asiento en el RPB, de conformidad a lo que regulen las leyes respectivas, de las personas o entidades que en cualquier forma participen o intervengan en el mercado de valores; Actuar como órgano de consulta del Gobierno de la República y de otras entidades en materias de su competencia; Solicitar la actuación de las autoridades competentes cuando sea necesario; Atender y recibir las consultas y peticiones, así como investigar las denuncias o reclamos de los inversores u otros interesados, en materias de su competencia; Otras funciones y atribuciones que se establezcan en otras leyes.

28 Funciones Funciones Establecer mecanismos y sistemas de actualización, divulgación y capacitación, en materia de mercado de valores. Adoptar medidas que faciliten el desarrollo del mercado de valores de L.P. Crear y mantener el Sistema de Estadística Nacional de Valores. Hacer publicaciones sobre el mercado de valores. Establecer la forma en la que suministrarán información al público los entes fiscalizados; con ello velar por la transparencia del mercado de valores, propiciando que los precios reflejen la situación del mercado. Propiciar la autorregulación de los entes fiscalizados, dentro del ordenamiento jurídico vigente. Propiciar la integración de los mercados de valores. Mantener relación constante con organismos estatales y privados que, con sus actividades, incidan en el desarrollo del mercado de valores, a efecto de coordinar las diversas políticas de dicho mercado. Gestionar ante otras autoridades el desarrollo del mercado de valores.

29 Sistema Legal del Mercado de Valores Ley del Mercado de Valores. Ley de Anotaciones Electrónica de Valores en Cuenta. Ley Orgánica de la SV: Determina las funciones de Superintendencia y de su Consejo Directivo. Ley de Titularización de Activos. Ley Contra el Lavado de Dinero y de Activos. Código de Comercio: Establece el marco de operaciones de las sociedades de capital, juntas directivas, quiebra, etc. Ley de Bancos: Determina las condiciones para la emisión de obligaciones por parte de los bancos. Ley del Sistema de Ahorro para Pensiones: Régimen de Inversión de las AFP.

30 Instituciones que Fiscaliza la SV Las bolsas de valores. Las casas de corredores de bolsa. Los almacenes generales de depósito. Las sociedades especializadas en el depósito y custodia de valores. Las sociedades clasificadoras de riesgo. Las Titularizadoras de Activos. Adicionalmente, Inspecciona y vigila a los emisores asentados en el RPB. Emisores de valores. Auditores externos asentados.

31 Servicios Autorización de asientos registrales de o o o o Emisores y Emisiones de valores Bolsas de valores Casas de corredores de bolsa Sociedades de depósito y custodia o o o o Clasificadoras de riesgo Auditores externos Administradores de los entes sujetos a registro Valores extranjeros Proporcionar información sobre el RPB al público en general y del MV a otras instituciones fiscalizadoras y reguladoras. Publicación de revista bursátil y de información del MV en su página web. Atención personalizada a consultas del público en general, de entidades fiscalizadas y supervisadas Conferencias y seminarios sobre el funcionamiento y operatividad del MV Centro de denuncias.

32 4. Superintendencia de Pensiones. Reseña histórica de la SP Marco legal Atribuciones Servicios

33 Reseña Histórica Ley Orgánica de SP (Decreto Legislativo No. 926, 19/Dic/1996) Organización de derecho público, con personería jurídica y patrimonio propio, de carácter técnico, de duración indefinida, con autonomía administrativa y presupuestaria Velar por el cumplimiento de las disposiciones legales aplicables al funcionamiento del sistema de pensiones, en particular, de las AFP, del INPEP y del ISSS, Régimen de Pensiones, en beneficio de los intereses de los afiliados y pensionados, y que a la vez, promueva el desarrollo del sistema de pensiones en forma ordenada, transparente, eficiente y solvente. Creación del SAP (DL No. 927, 20/Dic/1996), para los trabajadores del sector privado, público y municipal. Reforma al sistema de pensiones salvadoreño Definición del conjunto de entidades, normas y procedimientos con los cuales se administran los recursos privados y públicos destinados a pagar las pensiones a los trabajadores para cubrir los riesgos de invalidez común, vejez y muerte. El sistema integrado cubre a la población civil laboral y está regulado por el Estado. El funcionamiento de la SP se enmarca en su LO y en velar por la correcta aplicación de las disposiciones contenidas en la Ley SAP Cuenta con normativa para regular las operaciones fundamentales para el buen funcionamiento del mercado previsional, en pro del ahorro de los trabajadores.

34 Marco Legal Es responsable de fiscalizar, vigilar y controlar el cumplimiento de las disposiciones legales aplicables al funcionamiento del SAP y del SPP, particularmente de las AFP, de la Unidad de Pensiones del Instituto Salvadoreño del Seguro Social (UPISSS) y del INPEP, así como promover el desarrollo del sistema de pensiones en forma ordenada, transparente, eficiente y solvente. Su funcionamiento se enmarca en la Ley SAP y en su LO. Reglamentos e instructivos que facilitan y agilizan las labores de supervisión y fiscalización para proteger, en mejor forma, el ahorro de los trabajadores para su futuro retiro.

35 Atribuciones Fiscalizar La constitución, mantenimiento, operación y aplicación de las garantías de rentabilidad mínima, reserva de fluctuación de rentabilidad, aporte especial de garantía, capital social y patrimonio, establecidos en la Ley del SAP, para las Instituciones Administradoras. Los procesos de otorgamiento de las prestaciones establecidas en la Ley del SAP, en las Leyes del ISSS y del INPEP y sus reglamentos. Las transacciones bursátiles realizadas, con recursos de los fondos de pensiones y reservas técnicas, por las AFP, la UPISSS y el INPEP, respectivamente, en los mercados primarios y secundarios de valores, sin perjuicio de las atribuciones de la SV. Los procesos de estimación y gestión de los Certificados de Traspaso. Y supervisar los procesos de gestión de recursos financieros por parte de las Instituciones correspondientes ante el MH.

36 Atribuciones Fiscalizar, vigilar y controlar el cumplimiento de las disposiciones legales aplicables al funcionamiento del SAP y del SPP. Autorizar la constitución, operación, modificación al pacto social y fusión de las Instituciones Administradoras; y revocar la autorización de operaciones a cualquiera de éstas de acuerdo a la Ley del SAP. Llevar un registro actualizado de las entidades sometidas a su fiscalización, así como de las sociedades que presten servicios al SAP. Planificar y realizar acciones de difusión delas características y resultados del SAP. Determinar los requisitos mínimos de los contratos de seguros relacionados al SAP, así como los mecanismos de contratación, fiscalizando su operación y cumplimiento, sin perjuicio de las atribuciones de la SSF. Atender, recibir y resolver las consultas, peticiones o reclamos que los cotizantes y pensionados formulen en relación con las AFP, UPISSS e INPEP, así como con otras entidades relacionadas al SAP y al SPP. Coordinar actividades de fiscalización con los entes fiscalizadores del sistema financiero, en lo que respecta a la aplicación de la Ley del SAP.

37 Servicios Al ciudadano Denuncias y consultas Trámites y requisitos A empresas Guía para la obtención de solvencias y constancias de obligaciones previsionales en las AFP. Pasos para la obtención de Solvencias y Constancias de Obligaciones Previsionales. Requisitos para autorizar a empresa que deseen trabajar con las AFP Licitaciones, compras, adquisiciones y contrataciones.

38 5. Instituto de Garantía de Depósitos Que es el Instituto de Garantía de Depósitos? Creación del IGD Instituciones que cuentan con garantía de depósitos Como el IGD garantiza sus depósitos

39 Qué es el IGD? Institución pública de crédito, autónoma, con personalidad jurídica y patrimonio propio. Responsable de garantizar los depósitos en cada una de sus instituciones miembros (IMIs). Protección se da en el caso que la SSF determine que puede continuar operando. una IMI no Instituciones Financieras Miembros (IMI) Bancos. Bancos Cooperativos. Sociedades de Ahorro y Crédito. 39

40 Creación del IGD El 2/Sep/99, Asamblea Legislativa aprueba Ley de Bancos. Título 6o de establece creación del IGD. El 1 de Noviembre de 1999 inició operaciones. Primera institución de este tipo a nivel C.A. Patrimonio inicial: aporte del BCR por 250 millones de colones (US$28.57 millones). IGD es miembro fundador (2002) de la Asociación Internacional de Aseguradores de Depósitos (IADI). 40

41 Soporte en el entrenamiento de ejecutivos bancarios en el tema de seguro de depósitos. El IGD garantiza los depósitos a través de: Reestructuración Pago garantía Informar a los depositantes y público sobre sistema de seguros de depósitos Calcular y cobrar trimestralmente las primas. Medir el riesgo asumido por el IGD al garantizar los depósitos. Administración prudente del patrimonio. Preparar y validar procedimientos y sistemas para manejar cierre de una IMI. 41

42 Garantía de Depósitos: Características y limitantes Opera en el caso que se revocara la autorización para funcionar a alguna IMI. Garantía limitada: $9,000 por persona, por banco. Límite actualizable cada dos años. Beneficio establecido en la Ley de Bancos, al que tiene derecho cualquier depositante de una Institución Miembro (IMI). La cobertura es de hasta tres veces la garantía de depósitos (9,000 por tres) en el caso de cuentas mancomunadas. El depositante debe informado por la institución financiera cuando un producto de depósito ofrecido no esté cubierto por el seguro del IGD. Acceso lo más pronto posible a la garantía, al menos a un anticipo de sus depósitos asegurados en un período menor o igual a 30 días. Los depósitos no asegurados se reclaman al liquidador de la institución o banco cerrado. 42

43 Depósitos Garantizados Cuentas de Ahorro Cuentas ahorro corriente Depósitos a Plazo No Garantizados Depósitos en que se demuestre judicialmente relación con lavado de dinero y de otros activos. Los valores de los depósitos que sobrepasen el máximo de la garantía. Depósitos manejados por Sociedades que administran recursos de terceros. Certificados de depósito permitan identificar a su titular. que no Depósitos que pertenecen a: Instituciones Miembros Sociedades que pertenecen al mismo conglomerado financiero al que pertenece la Institución Miembro (IMI). Personas relacionadas con la IMI (por administración o propiedad) 43

44 IGD garantiza los depósitos a través de: Reestructuración Antes de cerrar la institución, se realizan medidas financieras orientadas a lograr una mayor protección para los depositantes. La institución miembro es cerrada una vez que se ejecutan las medidas. Ejemplo de medidas: Exclusión de Activos y Pasivos y formación de un fideicomiso. Todas aquellas que técnicamente sean necesarias, dada la naturaleza del problema. Pago de Garantía SSF revoca la autorización para funcionar a la IMI. Se paga a cada depositante de la IMI cerrada hasta el límite de la garantía. Depositante debe haber presentado un reclamo al IGD. 44

45 Reestructuración vs. Pago de Garantía Reestructuración Es posible que los depositantes recuperen el 100% de sus depósitos en un corto plazo, ya sea porque sean pagados por el fideicomiso o porque los depósitos hayan sido asumidos por otro banco en su totalidad. Pago de Garantía Los depositantes recuperan en un corto plazo sus depósitos hasta el límite de la garantía. Los depositantes deben esperar a la liquidación judicial de la IMI para recuperar el resto, de acuerdo a la prelación de pagos establecida en la Ley. El IDG realiza un estudio costo-beneficio que estima los costos, directos e indirectos, así como la cobertura de los depositantes, y la contribución a la estabilidad financiera y confianza en el sistema financiero, en la participación de las diversas modalidades de apoyo a las IMIs, a fin de tomar la mejor decisión de utilizar su patrimonio en función de proteger el ahorro del público y la viabilidad económica y financiera. 45

46 6. Banca de Desarrollo y Bancos Públicos Banco local es de propiedad extranjera, cambio en la concepción del sistema financiero. Banca de Desarrollo, BMI (BNDES) Banco Hipotecario Banco de Fomento Agropecuario

47 Banca de Desarrollo y Bancos Públicos (en las nuevas políticas de desarrollo) Los 4 bancos más grandes son de capital extranjero, y los bancos públicos no alcanzan el 5% del mercado de créditos y depósitos. Las políticas públicas deben ser reorientadas. BMI Financiar grandes proyectos de impacto. Apoyar sectores prioritarios para el desarrollo (MIPYMEs). Crear condiciones menos costosas para el acceso al financiamiento de actividades productivas Fondo de Desarrollo Económico Fondo Nacional de Garantías. Bancos Públicos BH Especializados en PYMES. BFA Especializado en Microcréditos y atención al sector agrícola y agroindustrial. 47

48 Programa de Educación Financiera de El Salvador Sitio Web: Para más información, la puede solicitar por: Teléfono: Porque informarse, Vale!

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Ministerio de Hacienda y Crédito Público DECRETO NÚMERO DE 2~9 3886

República de Colombia eli>e111ml Y Orden Ministerio de Hacienda y Crédito Público ( DECRETO NÚMERO DE 2~9 3886.1. k»- DI IICII$L.'.IIARI'" lualdidi - Por el cual se reglamenta el listado de valores extranjeros

República de Colombia eli>e111ml Y Orden Ministerio de Hacienda y Crédito Público ( DECRETO NÚMERO DE 2~9 3886.1. k»- DI IICII$L.'.IIARI'" lualdidi - Por el cual se reglamenta el listado de valores extranjeros

CAPITULO I GENERALIDADES

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

CAPITULO I GENERALIDADES Introducción Con el fin de desarrollar el Sistema de Atención al Consumidor Financiero SAC, es necesario organizar y desarrollar los procesos de capacitación a funcionarios y de

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.") Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LISTA DE MÉXICO SECCIÓN A. Servicios Bancarios y demás Servicios Financieros (excluyendo seguros)

") LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

LISTA DE MÉXICO SECCIÓN A 1. Sector: Servicios Financieros Obligaciones Afectadas: Servicios Bancarios y demás Servicios Financieros (excluyendo seguros) Artículo 11.3 (Trato Nacional) Medidas : Ley de

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

Apuntes CAEF Sistema Financiero Mexicano ORGANIGRAMA DEL SISTEMA FINANCIERO MEXICANO

ORGANIGRAMA DEL SISTEMA FINANCIERO MEXICANO 1 SISTEMA FINANCIERO MEXICANO El puede definirse como el conjunto de organismos e instituciones que captan, administran y canalizan a la inversión, el ahorro

ORGANIGRAMA DEL SISTEMA FINANCIERO MEXICANO 1 SISTEMA FINANCIERO MEXICANO El puede definirse como el conjunto de organismos e instituciones que captan, administran y canalizan a la inversión, el ahorro

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

RESOLUCION No. A - DO - AF 001-1998. San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO:

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

RESOLUCION No. A - DO - AF 001-1998 San Salvador, 27 de Enero de 1998. LA SUPERINTENDENTE DE PENSIONES, CONSIDERANDO: I. Que mediante decreto No. 927, de fecha 20 de Diciembre de 1996 publicado en el Diario

Situación Actual del Mercado de Valores en Panamá. Lic. Luigi A. Jimenez H. Julio 2014

Situación Actual del Mercado de Valores en Panamá Lic. Luigi A. Jimenez H. Julio 2014 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan

Situación Actual del Mercado de Valores en Panamá Lic. Luigi A. Jimenez H. Julio 2014 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

Proyecto de Ley FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

FONDO DE GARANTÍAS PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS CAPÍTULO I NATURALEZA JURÍDICA Y OBJETO Artículo 1. Créase un "Fondo de Garantías para las Micro, Pequeñas y Medianas Empresas", denominado,

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

REFORMAS FINANCIERAS

REFORMAS FINANCIERAS Presentación al CIEN - Centro de Investigaciones Económicas Nacionales - Lic. Lizardo A. Sosa L. Guatemala, 9 de octubre de 2001 CONTENIDO I. PROGRAMA DE FORTALECIMIENTO DEL SISTEMA

REFORMAS FINANCIERAS Presentación al CIEN - Centro de Investigaciones Económicas Nacionales - Lic. Lizardo A. Sosa L. Guatemala, 9 de octubre de 2001 CONTENIDO I. PROGRAMA DE FORTALECIMIENTO DEL SISTEMA

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

ANEXO 11-C SERVICIOS FINANCIEROS. 1. Este Anexo aplica a las medidas que afectan el comercio de servicios financieros 1.

ANEXO 11-C SERVICIOS FINANCIEROS ARTÍCULO 1: ALCANCE Y DEFINICIONES 1. Este Anexo aplica a las medidas que afectan el comercio de servicios financieros 1. 2. Para los propósitos de este Anexo: institución

ANEXO 11-C SERVICIOS FINANCIEROS ARTÍCULO 1: ALCANCE Y DEFINICIONES 1. Este Anexo aplica a las medidas que afectan el comercio de servicios financieros 1. 2. Para los propósitos de este Anexo: institución

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ III. RELACIONES BANCARIAS 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 019-2011-BCRP Créditos de Regulación Monetaria CONSIDERANDO: Que el Directorio de este Banco Central, en uso de la facultad que le es atribuida en los artículos 24, 58º y 59º de su Ley Orgánica,

CIRCULAR No. 019-2011-BCRP Créditos de Regulación Monetaria CONSIDERANDO: Que el Directorio de este Banco Central, en uso de la facultad que le es atribuida en los artículos 24, 58º y 59º de su Ley Orgánica,

Quiénes y cómo se promueve la educación financiera? Cómo se protege al inversionista?

Educación Financiera en El Salvador Junio 2011 De acuerdo a las políticas la Superintendencia de Valores, ésta no se responsabiliza por las declaraciones o publicaciones privadas de alguno de sus empleados;

Educación Financiera en El Salvador Junio 2011 De acuerdo a las políticas la Superintendencia de Valores, ésta no se responsabiliza por las declaraciones o publicaciones privadas de alguno de sus empleados;

Seminario Cartera de Créditos

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Cartera de Créditos Objetivo General Analizar las normas particulares relativas al registro, valuación, presentación y revelación en los estados financieros, de la cartera de crédito de las instituciones

Por tanto, en base a las disposiciones legales antes señaladas, el Consejo Directivo de la Superintendencia de Valores ACUERDA emitir la siguiente:

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

MANUAL DE TRATAMIENTO Y RESOLUCIÓN DE CONFLICTO DE INTERESES EN LA GESTIÓN DE ADMINISTRACIÓN DE CARTERAS DE APV DE TERCEROS CONSORCIO CORREDORES DE BOLSA S.A. ÍNDICE PÁGINA N INTRODUCCIÓN. DEFINICIONES.

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

NPB3-10 NORMAS TÉCNICAS PARA LAS INVERSIONES DE LAS RESERVAS DE LIQUIDEZ EN EL EXTRANJERO CAPÍTULO I OBJETO Y SUJETOS

TELEFONOS 281-2444, Email: informa@ssf.gob.sv Web:http://www.ssf El Consejo Directivo de la Superintendencia del Sistema Financiero, en coordinación con el Banco Central de Reserva de El Salvador, con

TELEFONOS 281-2444, Email: informa@ssf.gob.sv Web:http://www.ssf El Consejo Directivo de la Superintendencia del Sistema Financiero, en coordinación con el Banco Central de Reserva de El Salvador, con

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

VICEMINISTERIO DE VIVIENDA Y URBANISMO DIRECCIÓN NACIONAL DE VIVIENDA

Ley que crea las Empresas Administradoras Hipotecarias Ley N 28971 27/01/2007 CONCORDANCIAS: Artículo 1.- De las Empresas Administradoras Hipotecarias Las Empresas Administradoras Hipotecarias son empresas

Ley que crea las Empresas Administradoras Hipotecarias Ley N 28971 27/01/2007 CONCORDANCIAS: Artículo 1.- De las Empresas Administradoras Hipotecarias Las Empresas Administradoras Hipotecarias son empresas

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

CIRC. : N 1. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

ANEXO VI LISTA DE NICARAGUA. Sección A

ANEXO VI LISTA DE NICARAGUA Sección A Sector: Bancos Tipo de Reserva: Trato nacional (Artículo 12.06) Ley General de Bancos, Instituciones Financieras no Bancarias y Grupos Financieros. Ley No. 561, publicada

ANEXO VI LISTA DE NICARAGUA Sección A Sector: Bancos Tipo de Reserva: Trato nacional (Artículo 12.06) Ley General de Bancos, Instituciones Financieras no Bancarias y Grupos Financieros. Ley No. 561, publicada

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

Los 4 ejes de la Reforma Financiera: I. Fomentar el crédito a través de la Banca de Desarrollo. Incrementar la competencia en el sector financiero.

Principal objetivo: La Reforma Financiera propone, a través de cuatro ejes, dar mayor flexibilidad e incentivos para que el sector privado y la Banca de Desarrollo de forma conjunta otorguen más créditos

Principal objetivo: La Reforma Financiera propone, a través de cuatro ejes, dar mayor flexibilidad e incentivos para que el sector privado y la Banca de Desarrollo de forma conjunta otorguen más créditos

DESCRIPCIÓN DE LA ESTRUCTURA ADMINISTRATIVA DEL BANCO DE GUATEMALA

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

I. MARCO LEGAL El artículo 26 inciso h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria

CIRCULAR 17/2014. México, D.F., a 29 de septiembre de 2014.

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

2014, Año de Octavio Paz Disposición publicada en el Diario Oficial de la Federación el 3 de octubre de 2014 CIRCULAR 17/2014 México, D.F., a 29 de septiembre de 2014. A LOS ALMACENES GENERALES DE DEPÓSITO,

1. SISTEMA FINANCIERO

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

1. SISTEMA FINANCIERO 1.1 CONCEPTOS BÁSICOS Unidades excedentarias y deficitarias de liquidez El sistema financiero será el marco dentro del cual las unidades excedentarias y deficitarias buscarán los

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Anexo VI. Lista de México. Sección A

Anexo VI Lista de México Sección A 1. Almacenes generales de depósito Casas de cambio Instituciones de fianzas Instituciones de seguros Sociedades de información crediticia Administradoras de Fondos para

Anexo VI Lista de México Sección A 1. Almacenes generales de depósito Casas de cambio Instituciones de fianzas Instituciones de seguros Sociedades de información crediticia Administradoras de Fondos para

C I R C U L A R N 2.165

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

MANUAL DE FUNCIONES DE LA COOPERATIVA

MANUAL DE FUNCIONES DE LA COOPERATIVA ARTÍCULO 60º. FUNCIONES DE LA ASAMBLEA. La Asamblea General ejercerá las siguientes funciones: 1. Establecer las políticas y directrices generales de la cooperativa

MANUAL DE FUNCIONES DE LA COOPERATIVA ARTÍCULO 60º. FUNCIONES DE LA ASAMBLEA. La Asamblea General ejercerá las siguientes funciones: 1. Establecer las políticas y directrices generales de la cooperativa

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

CONCEPTOS Y DEFINICIONES A continuación algunos conceptos y definiciones esenciales para un mejor análisis e interpretación de las estadísticas del Sector Financiero. ARRENDAMIENTO FINANCIERO: Contrato

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:.

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:. CREACION Y OBJETO Artículo 1o.- Créase el Fondo de Desarrollo Campesino (FDC), en adelante

LEY No. 128 QUE CREA EL FONDO DE DESARROLLO CAMPESINO EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY:. CREACION Y OBJETO Artículo 1o.- Créase el Fondo de Desarrollo Campesino (FDC), en adelante

PROPICIANDO LA INVERSION EN PROYECTOS EMPRESARIALES

PROPICIANDO LA INVERSION EN PROYECTOS EMPRESARIALES Andrea Catalán División Análisis Impacto Regulatorio Intendencia de Regulación de Mercados de Valores Febrero 2015 MARCO JURIDICO La Ley de Mercado de

PROPICIANDO LA INVERSION EN PROYECTOS EMPRESARIALES Andrea Catalán División Análisis Impacto Regulatorio Intendencia de Regulación de Mercados de Valores Febrero 2015 MARCO JURIDICO La Ley de Mercado de

RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP).

.") RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP). CONSIDERANDO: Que el Artículo 92 de la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social, en

RESOLUCION 10-02 SOBRE PROMOCIÓN Y PUBLICIDAD DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES (AFP). CONSIDERANDO: Que el Artículo 92 de la Ley 87-01 que crea el Sistema Dominicano de Seguridad Social, en

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS Disertante: Lic. Lizardo Sosa FADES Hotel Camino Real Guatemala, 5 de abril de 2001 I. SITUACIÓN ACTUAL ASPECTOS RELEVANTES A. Integración B. Fusiones C. Intervenciones

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS Disertante: Lic. Lizardo Sosa FADES Hotel Camino Real Guatemala, 5 de abril de 2001 I. SITUACIÓN ACTUAL ASPECTOS RELEVANTES A. Integración B. Fusiones C. Intervenciones

113 PARTE SEGUNDA Intervención en las actividades financiera y aseguradora CAPÍTULO ÚNICO Artículo 46 OBJETIVOS DE LA INTER- VENCIÓN Conforme al artículo 150 numeral 19 literal d) de la Constitución Política,

113 PARTE SEGUNDA Intervención en las actividades financiera y aseguradora CAPÍTULO ÚNICO Artículo 46 OBJETIVOS DE LA INTER- VENCIÓN Conforme al artículo 150 numeral 19 literal d) de la Constitución Política,

(febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

Principios y Pautas para una Buena Regulación de los Fondos de Pensiones Seminario AIOS 11 12 Noviembre 2003 Guillermo Arthur Errázuriz Presidente Federación Internacional de Administradoras de Fondos

BOLETÍN CONTENIDO. No. Fecha Páginas. 052 22 de diciembre de 2008 7. Página

BR J Oll (J BOLETÍN No. Fecha Páginas 052 22 de diciembre de 2008 7 CONTENIDO Página Resolución Externa No. 12 de 2008. "Por la cual se expiden regulaciones sobre las Cámaras de Riesgo Central de Contraparte,

BR J Oll (J BOLETÍN No. Fecha Páginas 052 22 de diciembre de 2008 7 CONTENIDO Página Resolución Externa No. 12 de 2008. "Por la cual se expiden regulaciones sobre las Cámaras de Riesgo Central de Contraparte,

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES).

.") NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES). Su definición y aportes a las empresas cooperativas. SU DEFINICIÓN El Salvador reporta haber iniciado un proceso

NORMA DE INFORMACIÓN FINANCIERA PARA ASOCIACIONES COOPERATIVAS DE EL SALVADOR (NIFACES). Su definición y aportes a las empresas cooperativas. SU DEFINICIÓN El Salvador reporta haber iniciado un proceso

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL DEL EXTERIOR EN COLOMBIA Y DE CAPITAL COLOMBIANO EN EL EXTERIOR

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

NUEVO RÉGIMEN GENERAL DE INVERSIONES DE CAPITAL El 29 de diciembre de 2010, el Gobierno Nacional expidió el Decreto 4800, estableciendo un nuevo marco regulatorio para la inversión colombiana en el exterior,

BOLETÍN INFORMATIVO. No. 025 Bogotá D.C., 21 de enero de 2011

BOLETÍN INFORMATIVO No. 025 Bogotá D.C., 21 de enero de 2011 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les comunicamos que la Superintendencia Financiera

BOLETÍN INFORMATIVO No. 025 Bogotá D.C., 21 de enero de 2011 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les comunicamos que la Superintendencia Financiera

La Paz, Bolivia Noviembre 2007

La Paz, Bolivia Noviembre 2007 Antecedentes Qué es la CONDUSEF? Atribuciones de la CONDUSEF Cultura financiera 2 3 En el año de 1995, México experimenta la crisis económica y financiera más grave de su

La Paz, Bolivia Noviembre 2007 Antecedentes Qué es la CONDUSEF? Atribuciones de la CONDUSEF Cultura financiera 2 3 En el año de 1995, México experimenta la crisis económica y financiera más grave de su

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana. Capítulo I Disposiciones generales

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Qué es y cómo funciona el mercado de valores?

Qué es y cómo funciona el mercado de valores? Patricia Mata Solís Directora de Oferta Pública Campeonato Bursátil Intercolegial 1 de setiembre, 2012 Agenda Qué es el mercado de valores? Qué es la oferta

Qué es y cómo funciona el mercado de valores? Patricia Mata Solís Directora de Oferta Pública Campeonato Bursátil Intercolegial 1 de setiembre, 2012 Agenda Qué es el mercado de valores? Qué es la oferta

GUÍA PARA INVERTIR EN BOGOTÁ

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

GUÍA PARA INVERTIR EN BOGOTÁ VII. RÉGIMEN CAMBIARIO 1 GUÍA PARA INVERTIR EN BOGOTÁ Textos originales Araújo Ibarra & Asociados Edición y actualización de textos Invest in Bogota Edición, diseño y diagramación

PLAN ESTRATEGICO 2013-2015 PLAN DE ACCION 2014

PROCESO: 1. PLANIFICACIÓN ESTRATEGICA RESPONSABLE: DIRECTOR GENERAL Estructurar y ejecutar la planeación estratégica de la entidad eficientemente, conforme al marco jurídico aplicable buscando el cumplimiento

PROCESO: 1. PLANIFICACIÓN ESTRATEGICA RESPONSABLE: DIRECTOR GENERAL Estructurar y ejecutar la planeación estratégica de la entidad eficientemente, conforme al marco jurídico aplicable buscando el cumplimiento

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ORGANISMOS DE CONTROL LA SUPERINTENDENCIA DE BANCOS Y LOS SISTEMAS CONTROLADOS

LA SUPERINTENDENCIA DE BANCOS Y LOS SISTEMAS CONTROLADOS 1. SITEMAS CONTROLADOS I. SISTEMA FINANCIERO II. SISTEMA DE SEGURIDAD SOCIAL III. SISTEMA DE SEGUROS PRIVADOS A. EMPRESAS DE SEGUROS Empresas de

LA SUPERINTENDENCIA DE BANCOS Y LOS SISTEMAS CONTROLADOS 1. SITEMAS CONTROLADOS I. SISTEMA FINANCIERO II. SISTEMA DE SEGURIDAD SOCIAL III. SISTEMA DE SEGUROS PRIVADOS A. EMPRESAS DE SEGUROS Empresas de

VERSION PARA COMENTARIOS

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

CONTENIDO NORMATIVA El CONSEJO DIRECTIVO DEL BANCO CENTRAL DE RESERVA DE CONSIDERANDO: I. Que el Banco Central de Reserva de El Salvador es la entidad que le corresponde la función de regulación y vigilancia

ANÁLISIS BURSÁTIL: UNIDAD UNO

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ANÁLISIS BURSÁTIL: UNIDAD UNO BOLSA DE VALORES COMPOSICIÓN DEL UNIVERSO BURSÁTIL Dentro de un mercado financiero cada actor tiene su función e interactúa con el medio para crear el equilibrio necesario

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS BOLSAS DE VALORES

DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS BOLSAS DE VALORES Publicadas en el Diario Oficial de la Federación el 30 de mayo de 2014 La Comisión Nacional Bancaria y de Valores, con fundamento en

DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS BOLSAS DE VALORES Publicadas en el Diario Oficial de la Federación el 30 de mayo de 2014 La Comisión Nacional Bancaria y de Valores, con fundamento en

Ley sobre Bolsa de Productos. Ley N 26361

Ley sobre Bolsa de Productos Ley N 26361 EL PRESIDENTE DE LA REPUBLICA POR CUANTO: El Congreso Constituyente Democrático ha dado la Ley siguiente: Capítulo I Disposiciones Generales Artículo 1o. La presente

Ley sobre Bolsa de Productos Ley N 26361 EL PRESIDENTE DE LA REPUBLICA POR CUANTO: El Congreso Constituyente Democrático ha dado la Ley siguiente: Capítulo I Disposiciones Generales Artículo 1o. La presente

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

Compendio de Buenas Prácticas Corporativas. De las Compañías de Seguros

Compendio de Buenas Prácticas Corporativas De las Compañías de Seguros 1. Normas generales Artículo 1.1. Naturaleza El Compendio de Buenas Prácticas Corporativas de las Compañías de Seguros es el conjunto

Compendio de Buenas Prácticas Corporativas De las Compañías de Seguros 1. Normas generales Artículo 1.1. Naturaleza El Compendio de Buenas Prácticas Corporativas de las Compañías de Seguros es el conjunto

LEY N 393 DE SERVICIOS FINANCIEROS

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

REFORMA FINANCIERA resumen ejecutivo

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

VII. Régimen cambiario

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

VII. Régimen cambiario A. Conceptos relevantes Para un mejor entendimiento del Régimen de Cambios Internacionales aplicable en Colombia, en la Tabla 7.1 se incluyen algunos de los términos más relevantes

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XIV.- CÓDIGO DE TRANSPARENCIA Y DE DERECHOS DEL USUARIO (reformado con resolución No. JB-2013-2393

Normativa sobre inversiones exteriores mobiliarias e inmobiliarias en España

Normativa sobre inversiones exteriores mobiliarias e inmobiliarias en España COLEGIO DE REGISTRADORES DE LA PROPIEDAD Y MERCANTILES DE ESPAÑA C/ Príncipe de Vergara, 72. 28006, Madrid La seguridad del

Normativa sobre inversiones exteriores mobiliarias e inmobiliarias en España COLEGIO DE REGISTRADORES DE LA PROPIEDAD Y MERCANTILES DE ESPAÑA C/ Príncipe de Vergara, 72. 28006, Madrid La seguridad del

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva.

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

Sleg3624 (Audiencia Pública) 10/12/07 ORDEN EHA/XX/2007 por la que se regulan determinados aspectos del régimen jurídico del depositario de instituciones de inversión colectiva. Artículo 1. Objeto. La

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

LEY Nº 1270-J. Capítulo I Objeto Alcances Recursos

LEY Nº 1270-J Capítulo I Objeto Alcances Recursos ARTÍCULO 1º.- Créase el Fondo de Financiamiento de Inversiones Productivas de la Provincia de San Juan, con los alcances y limitaciones establecidos en

LEY Nº 1270-J Capítulo I Objeto Alcances Recursos ARTÍCULO 1º.- Créase el Fondo de Financiamiento de Inversiones Productivas de la Provincia de San Juan, con los alcances y limitaciones establecidos en

Anexo VI. Lista de El Salvador. Sección A

Anexo VI Lista de El Salvador Sección A Sector: Todos los servicios de seguros y relacionados con los seguros Comercio transfronterizo (Artículo 12.05) Medidas: Ley de Sociedades de Seguros, Artículos

Anexo VI Lista de El Salvador Sección A Sector: Todos los servicios de seguros y relacionados con los seguros Comercio transfronterizo (Artículo 12.05) Medidas: Ley de Sociedades de Seguros, Artículos

NORMAS PARA AUTORIZAR A LOS BANCOS Y CONTROLADORAS DE FINALIDAD EXCLUSIVA A REALIZAR INVERSIONES ACCIONARIAS EN SOCIEDADES SALVADOREÑAS

Teléfono (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB1-10 El Consejo Directivo de la Superintendencia del Sistema Financiero, para efectos de darle cumplimiento a los artículos

Teléfono (503) 2281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NPB1-10 El Consejo Directivo de la Superintendencia del Sistema Financiero, para efectos de darle cumplimiento a los artículos

DEDICATORIA... VII PRÓLOGO A LA SEGUNDA EDICIÓN... XVII PRÓLOGO A LA PRIMERA EDICIÓN... XXIII INTRODUCCIÓN... XXV PRIMERA PARTE

ÍNDICE DEDICATORIA... VII PRÓLOGO A LA SEGUNDA EDICIÓN... XVII PRÓLOGO A LA PRIMERA EDICIÓN... XXIII INTRODUCCIÓN... XXV PRIMERA PARTE LAS AGRUPACIONES FINANCIERAS CAPÍTULO PRIMERO LA CONSTITUCIÓN DE LOS

ÍNDICE DEDICATORIA... VII PRÓLOGO A LA SEGUNDA EDICIÓN... XVII PRÓLOGO A LA PRIMERA EDICIÓN... XXIII INTRODUCCIÓN... XXV PRIMERA PARTE LAS AGRUPACIONES FINANCIERAS CAPÍTULO PRIMERO LA CONSTITUCIÓN DE LOS

Los Etd Estados Contables son informes destinados fundamentalmente a terceros, quienes tienen restricciones a

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

IMPACTO DE LA APLICACIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO INTRODUCCION La contabilidad forma parte del sistema de información de un ente y

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE ATENCIÓN AL CIUDADANO

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE RESOLUCIÓN N 01-00-000184 12 DE AGOSTO 2010 CONTENIDO Introducción Base Legal Misión Visión Estructura Organizativa Funciones Atribuciones del responsable de la

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE RESOLUCIÓN N 01-00-000184 12 DE AGOSTO 2010 CONTENIDO Introducción Base Legal Misión Visión Estructura Organizativa Funciones Atribuciones del responsable de la

ÉNFASIS y DESAFÍOS DEL RÉGIMEN DE INVERSIÓN DE LAS AFP TAMARA AGNIC SUPERINTENDENTA DE PENSIONES

ÉNFASIS y DESAFÍOS DEL RÉGIMEN DE INVERSIÓN DE LAS AFP TAMARA AGNIC SUPERINTENDENTA DE PENSIONES Panel Régimen de Inversión de las AFP CREM / U. de Chile Santiago, 12 de mayo de 2015 Un vistazo al panorama

ÉNFASIS y DESAFÍOS DEL RÉGIMEN DE INVERSIÓN DE LAS AFP TAMARA AGNIC SUPERINTENDENTA DE PENSIONES Panel Régimen de Inversión de las AFP CREM / U. de Chile Santiago, 12 de mayo de 2015 Un vistazo al panorama

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014)

") LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 764 DECRETA LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS CONTENIDO CAPÍTULO

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS (VIGENTE 1 DE SEPTIEMBRE DE 2014) 4 de octubre de 2014. 1 www.elias.com.sv DECRETO 764 DECRETA LA LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS CONTENIDO CAPÍTULO

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ. Ayudamos a la gente a ayudarse a sí misma

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS SEPTIEMBRE 2010 1 ASPECTOS GENERALES CONCEPTO FCPC : Los Fondos

COMPETENCIA DE LA SUPERINTENDENCIA DE BANCOS Y SEGUROS PARA LA SUPERVISION Y CONTROL DE LOS FONDOS COMPLEMENTARIOS PREVISIONALES CERRADOS SEPTIEMBRE 2010 1 ASPECTOS GENERALES CONCEPTO FCPC : Los Fondos

Política de INVERSIÓN FINANCIERA

PROCESOS Y CRITERIOS DE GESTIÓN FINANCIERA Y ADMINISTRATIVA Política de INVERSIÓN FINANCIERA 1. MOTIVACIÓN El Consejo Interhospitalario de Cooperación (CIC) es una organización no gubernamental de cooperación

PROCESOS Y CRITERIOS DE GESTIÓN FINANCIERA Y ADMINISTRATIVA Política de INVERSIÓN FINANCIERA 1. MOTIVACIÓN El Consejo Interhospitalario de Cooperación (CIC) es una organización no gubernamental de cooperación

Qué es el Fondo de Seguro de Depósito?

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

Qué es el Fondo de Seguro de Depósito? El FSD es una institución cuyo objetivo es proteger a los depositantes en caso la institución financiera miembro de FSD donde mantiene su depósitos quiebre. El Fondo

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS. Fernando Coloma Correa

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES