El Fondo de Inversión DAMARIGE efectúa inversiones en Bonos acogidos al Artículo 104 de la LIR según el siguiente detalle:

|

|

|

- Fernando Bustamante Godoy

- hace 6 años

- Vistas:

Transcripción

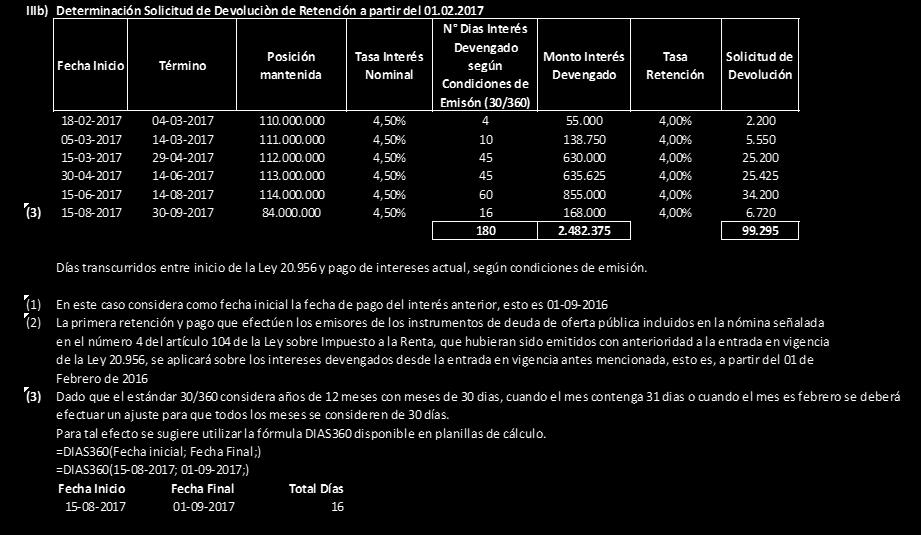

1 INVERSIONISTA QUE NO TIENE LA CALIDAD DE CONTRIBUYENTE PARA EFECTOS DE LA LEY SOBRE IMPUESTO A LA RENTA, QUE SOLICITA DEVOLUCIÓN DE LA RETENCIÓN DEL 4% RESPECTO AL SEGUNDO PAGO DE INTERESES EFECTUADO CON POSTERIORIDAD A LA ENTRADA EN VIGENCIA DE LA LEY ( ) ANTECEDENTES: I.- El Fondo de Inversión DAMARIGE efectúa inversiones en Bonos acogidos al Artículo 104 de la LIR según el siguiente detalle: Antecedentes del Bono Bono de Tasa Pago Unidad Tesorería Emisión Vencimiento Nominal Anual Intereses BTP mar mar-26 Pesos 4,50% 01 Marzo y 01 Septiembre de cada año Condicion de Emisión: Se aplicará sobre la base de períodos semestrales de 180 días y de años de 360 dias Adicionalmente cabe destacar que el Nemotécnico se lee : Bono de la Tesorería en Pesos, cuya tasa anual para el pago de interés asciende al 4,5% y vence en el mes de Marzo (03) de 2026 II.- Operaciones efectuadas por parte del Fondo de Inversión respecto al BTP III.- Antecedentes de las operaciones: Operación Valor Nominal Montos $ Por Operación Acumulado Adquisición Enajenación Adquisición Adquisición Enajenación Adquisición Adquisición Adquisición Adquisición Enajenación Posición Mantenida al cierre del Mes Por otro lado el Emisor (en este caso la Tesorería) ha pagado los siguientes intereses durante el período de la tenencia de los bonos. Operación Nominal Tasa Percibido ,25% ,25% ,25%

2 DESARROLLO I.- Determinación de la Posición Mantenida del Bono. Posición Mantenida al pago de actual (según informacion provista en cartola emitida por el DCV.) Inicio Término Posición mantenida IIa) s asociadas IIb) Pago de intereses actual Pago de intereses anterior Días Efectivos Transcurridos entre cada pago de interés 184 Condiciones de Emision del Bono 360 Determinación de los intereses devengados. Inicio Término Posición mantenida Tasa Nominal N Días Efectivos entre la fecha de colocación, o adquisición o pago de interés anterior N Dias Devengado según Condiciones de Emisón (30/360) Monto Devengado (1) ,50% ,50% ,50% ,50% ,50% ,50% II.- Cálculo de los intereses devengados a partir de la fecha de inicio o el pago de interés anterior. III.- Cálculo de la solicitud de devolución de la retención. IIIa) s asociadas Pago de intereses anterior (2) Vigencia Ley Pago de intereses actual Condiciones de Emisión del Bono 360

3

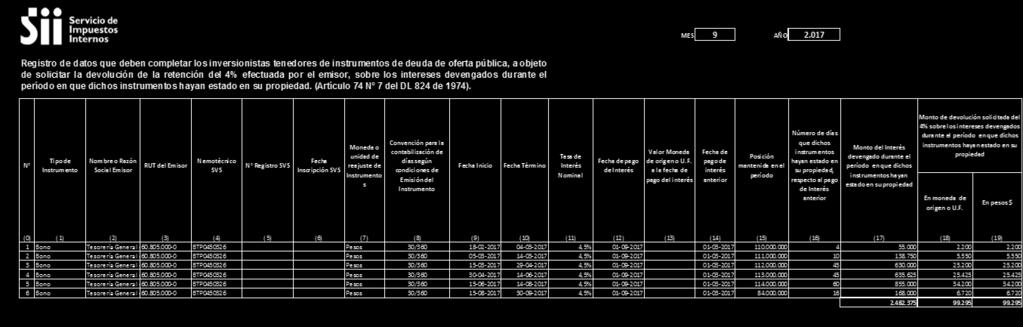

4 M ES F 1934 F OLIO Declaración Jurada sobre solicitud de devolución por parte de inversionistas tenedores de instrumentos de deuda de oferta pública, que no tienen la calidad de c ontribuye nte s pa ra e fe c tos de la Le y sobre Impue sto a la Re nta, re spe c to de la re te nc ión de l 4% e fe c tua da sobre los inte re se s de ve nga dos por dic hos instrume ntos dura nte e l pe ríodo e n que ha ya n e sta do e n su propie da d (Artíc ulo 7 4, N 7 de la Le y sobre Impue sto a la Re nta ) A Ñ O Sección A. ID EN TIFIC A C IÓN D EL IN V ER SION ISTA, R EPR ESEN TA N TE LEGA L O A D M IN ISTR A D OR A INVERSIONISTA Y REPRESENTANTE LEGAL ROL ÚNICO TRIBUTARIO DIRECCIÓN POSTAL INVERSIONISTA NOM BRE O RAZÓN SOCIAL D A M A R IGE F ON D O A RUT REPRESENTANTE LEGAL NOM BRE REPRESENTANTE LEGAL DIRECCIÓN POSTAL REPRESENTANTE LEGAL A D M IN ISTR A D OR A ROL ÚNICO TRIBUTARIO RAZÓN SOCIAL ADM INISTRADORA DIRECCIÓN POSTAL ADM INISTRADORA RUT REPRESENTANTE ADM INISTRADORA Sección B. SOLICITUD DE DEV OLUCIÓN DE LA RETENCIÓN DEL 4 % En virtud de los antecedentes que acompañan esta solicitud, vengo en solicitar devolución cuyo monto asciende a: SOLIC IT O D EPOSIT A R D EV OLU C IÓN EN C U EN T A CORRIENTE O DE AHORRO BANCARIA Rol Único Tributario Nombre Institución Bancaria Número de Cuenta B A N C O R ID A M A GE Cuenta Corriente $ (en números) Cuenta a la Vista Tipo de Cuenta Cuenta de Ahorro Noventa y Nueve M il Doscientos Noventa y Cinco Pesos (en palabras) Sin Cuenta D EC LA R O B A JO JU R A M EN T O QU E LOS D A T OS C ON T EN ID OS EN EL PR ESEN T E D OC U M EN T O SON LA EX PR ESIÓN F IEL D E LA V ER D A D, POR LO QU E A SU M O LA R ESPON SA B ILID A D C OR R ESPON D IEN T E F IR M A D EL IN V ER SION IST A O R EPR ESEN T A N T E LEGA L Sección C. FOR M A TO R EGISTR O D E D A TOS (campos a complet ar en A nexo N 2 de R es. Exent a N N de Y Y Y Y ) Número de Monto de devolución Monto del días que solicitada del 4% sobre Valor dichos los intereses devengado Moneda de instrumentos devengados durante el Nombre o Moneda o de Posición durante el Tasa de de origen o hayan estado período en que dichos Tipo de Razón RUT del Nemotécnico N Registro unidad de pago de mantenida período en N Inscripción Inicio pago de U.F. a la en su instrumentos hayan Instrumento Social Emisor SVS SVS reajuste de Término interés en el que dichos SVS Nominal fecha de propiedad, estado en su propiedad Emisor Instrumentos anterior período instrumentos pago del respecto al hayan estado pago de En moneda en su de origen o En pesos $ propiedad anterior U.F. (0) (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18)

5

Plazos para presentar las Declaraciones AT2016

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

Plazos para presentar las Declaraciones AT2016 1802 Trabajadores según Casa Matriz o Sucursales 1803 Participación de socios, comuneros y socios gestores en Sociedades de Personas, sociedades de hecho,

correspondientes (Acceda a estos formularios en formato Excel en

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

TEMA DE COLECCIÓN Declaración Jurada Nº 1850 Sobre impuesto adicional de la LIR que grava a las rentas de fuente nacional percibidas o devengadas por personas sin domicilio ni residencia en Chile incluidas

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1850

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

CAPÍTULO II INSTRUCCIONES PARA DECLARACIONES JURADAS Y CERTIFICADOS DECLARACIÓN JURADA N 1850 Sobre ImpueSTo adicional de la lir que grava a las rentas de FueNTe NaCIoNal percibidas o devengadas por personas

Régimen Temporal y Sustitutorio del Impuesto a la Renta

www.pwc.pe Régimen Temporal y Sustitutorio del Impuesto a la Renta Para la Declaración, Repatriación e Inversión de Rentas No Declaradas Decreto Legislativo N 1264 Resumen Ejecutivo En virtud a las facultades

www.pwc.pe Régimen Temporal y Sustitutorio del Impuesto a la Renta Para la Declaración, Repatriación e Inversión de Rentas No Declaradas Decreto Legislativo N 1264 Resumen Ejecutivo En virtud a las facultades

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A. 8118 CLP $203.769.839.500 No

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A. 8118 CLP $203.769.839.500 No

Ayudantía N 6 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE REGULACIÓN MONETARIA DEL BANCO DE MÉXICO

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE REGULACIÓN MONETARIA DEL BANCO DE MÉXICO. INTRODUCCIÓN El Banco de México con fundamento en los artículos 7 fracción VI, 7 y 46 fracción VI de la Ley del Banco de México,

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE REGULACIÓN MONETARIA DEL BANCO DE MÉXICO. INTRODUCCIÓN El Banco de México con fundamento en los artículos 7 fracción VI, 7 y 46 fracción VI de la Ley del Banco de México,

Suplemento Informativo. República de Colombia

Suplemento Informativo Bonos Globales vencimiento en el año 2020 11.75% Bonos Globales con vencimiento en el 2020 Colombia pagará intereses de los bonos de manera semestral el 25 de febrero y el 25 de

Suplemento Informativo Bonos Globales vencimiento en el año 2020 11.75% Bonos Globales con vencimiento en el 2020 Colombia pagará intereses de los bonos de manera semestral el 25 de febrero y el 25 de

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

PRIMERA PARTE Capítulo 1.1 Hoja N 1 Normas Monetarias y Financieras PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE. (PDBC, PRBC, BCP, BCU, y BCD)

") Hoja N 1 PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE (PDBC, PRBC, BCP, BCU, y BCD) 1. El Banco Central de Chile, con el objeto de regular la cantidad de dinero en circulación y de crédito, en orden a velar

Hoja N 1 PAGARÉS Y BONOS DEL BANCO CENTRAL DE CHILE (PDBC, PRBC, BCP, BCU, y BCD) 1. El Banco Central de Chile, con el objeto de regular la cantidad de dinero en circulación y de crédito, en orden a velar

C1 DOMICILIO POSTAL. CUOTAS DE FONDOS PARTÍCIPE CUMPLE QUE CUMPLEN REQUISITOS (Art.82 CUOTAS REAJUSTE. N 1 letra B) iii), Ley

iii), Ley") Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

BPA182. Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación

BPA82 Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO SEMESTRAL DE INTERÉS Y PROTECCIÓN CONTRA

BPA82 Bonos de Protección al Ahorro con pago semestral de interés y protección contra la inflación DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO SEMESTRAL DE INTERÉS Y PROTECCIÓN CONTRA

INFORMACION MENSUAL SOBRE EL ESTADO DE EMISIONES Y COLOCACIONES DE BONOS. DEROGA CIRCULAR N 499 DE 1985

REF.: INFORMACION MENSUAL SOBRE EL ESTADO DE EMISIONES Y COLOCACIONES DE BONOS. DEROGA CIRCULAR N 499 DE 1985 A todas las entidas inscritas en el Registro Valores Esta Superintenncia, en uso sus facultas

REF.: INFORMACION MENSUAL SOBRE EL ESTADO DE EMISIONES Y COLOCACIONES DE BONOS. DEROGA CIRCULAR N 499 DE 1985 A todas las entidas inscritas en el Registro Valores Esta Superintenncia, en uso sus facultas

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BANCO RIPLEY AVISO DE EMISIÓN DE BONOS BANCARIOS DESMATERIALIZADOS AL PORTADOR

BANCO RIPLEY AVISO DE EMISIÓN DE BONOS BANCARIOS DESMATERIALIZADOS AL PORTADOR Señor Inversionista: Informamos a Ud. que Banco Ripley ha registrado una línea de bonos en el Registro Público de Valores

BANCO RIPLEY AVISO DE EMISIÓN DE BONOS BANCARIOS DESMATERIALIZADOS AL PORTADOR Señor Inversionista: Informamos a Ud. que Banco Ripley ha registrado una línea de bonos en el Registro Público de Valores

Información mensual sobre el estado de las emisiones y colocaciones de bonos de empresas filiales de bancos.

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E CARTA CIRCULAR FILIALES N 4 Santiago, 29 de octubre de 1991 SEÑOR GERENTE: Información mensual sobre el estado de las emisiones y colocaciones

SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS C H I L E CARTA CIRCULAR FILIALES N 4 Santiago, 29 de octubre de 1991 SEÑOR GERENTE: Información mensual sobre el estado de las emisiones y colocaciones

Santiago, 1. Reemplázase el segundo párrafo de la letra a) Categorías, del numeral II.1.1. Definiciones, por lo siguiente:

Categorías, del numeral II.1.1. Definiciones, por lo siguiente:") NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO III, SOBRE VALORIZACIÓN DE LAS INVERSIONES DEL FONDO DE PENSIONES Y DEL ENCAJE, DEL LIBRO IV DEL COMPENDIO DE NORMAS DEL SISTEMA DE PENSIONES. Santiago,

NORMA DE CARACTER GENERAL N REF.: MODIFICA EL TÍTULO III, SOBRE VALORIZACIÓN DE LAS INVERSIONES DEL FONDO DE PENSIONES Y DEL ENCAJE, DEL LIBRO IV DEL COMPENDIO DE NORMAS DEL SISTEMA DE PENSIONES. Santiago,

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO Por el cual se modifican los Decretos Reglamentarios 2201 de 1998, 558 y 1033 de 1999 y se dictan otras disposiciones. EL PRESIDENTE

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO Por el cual se modifican los Decretos Reglamentarios 2201 de 1998, 558 y 1033 de 1999 y se dictan otras disposiciones. EL PRESIDENTE

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

ENAJENACIÓN DE ACCIONES POR UN CHILENO AFECTO AL IMPUESTO GLOBAL COMPLEMENTARIO

CAPÍTULO IV EJEMPLOS Ejemplo 11 ENAJENACIÓN DE ACCIONES POR UN CHILENO AFECTO AL IMPUESTO GLOBAL COMPLEMENTARIO I. Objetivo Determinar la tributación de la enajenación de acciones y los distintos regímenes.

CAPÍTULO IV EJEMPLOS Ejemplo 11 ENAJENACIÓN DE ACCIONES POR UN CHILENO AFECTO AL IMPUESTO GLOBAL COMPLEMENTARIO I. Objetivo Determinar la tributación de la enajenación de acciones y los distintos regímenes.

BPAT. Bonos de Protección al Ahorro con pago trimestral de interés

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

BPAT Bonos de Protección al Ahorro con pago trimestral de interés 2 DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A.

FONDO MUTUO SECURITY INDEX FUND CHILE MID & SMALL CAP SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A.

INVERSIONES, DEPOSITOS Y APORTES DE CAPITAL NO INGRESADOS AL PAIS, Y/O PAGADOS EN EL EXTERIOR,

MANUAL DE PROCEDIMIENTOS Y FORMULARIOS DE INFORMACIÓN DEL CNCI Anexo N 4-1 ANEXO N 4 INVERSIONES, DEPOSITOS Y APORTES DE CAPITAL NO INGRESADOS AL PAIS, Y/O PAGADOS EN EL EXTERIOR, Y APORTES DE CAPITAL

MANUAL DE PROCEDIMIENTOS Y FORMULARIOS DE INFORMACIÓN DEL CNCI Anexo N 4-1 ANEXO N 4 INVERSIONES, DEPOSITOS Y APORTES DE CAPITAL NO INGRESADOS AL PAIS, Y/O PAGADOS EN EL EXTERIOR, Y APORTES DE CAPITAL

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804

DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804") TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

INFORME HUMPHREYS. Febrero, Para uso exclusivo de nuestros clientes INDICE. Indicadores: (a) UF (b) Dólar Observado y Dólar Acuerdo (c) IPC

UF (b) Dólar Observado y Dólar Acuerdo (c) IPC") INFORME HUMPHREYS Febrero, 2015 Para uso exclusivo de nuestros clientes INDICE Indicadores: (a) UF (b) Dólar Observado y Dólar Acuerdo (c) IPC (d) UTM (e) Porcentaje para Reajuste de Saldos de Balance

INFORME HUMPHREYS Febrero, 2015 Para uso exclusivo de nuestros clientes INDICE Indicadores: (a) UF (b) Dólar Observado y Dólar Acuerdo (c) IPC (d) UTM (e) Porcentaje para Reajuste de Saldos de Balance

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS DIRECCIÓN GENERAL DE FINANZAS PÚBLICAS 5ª Operación de Canje de Títulos de la Deuda Pública Nacional Interna Agosto de 2001 1 5ª Operación de Canje

Módulo Matemáticas Financieras

Diplomado Gerencia Financiera Básica Módulo Matemáticas Financieras Víctor Alberto Peña. vpena@javerianacali.edu.co Director del Punto de Bolsa Departamento de Contabilidad y Finanzas Barranquilla, Mayo

Diplomado Gerencia Financiera Básica Módulo Matemáticas Financieras Víctor Alberto Peña. vpena@javerianacali.edu.co Director del Punto de Bolsa Departamento de Contabilidad y Finanzas Barranquilla, Mayo

NIC 12: Impuestos a las ganancias

www.pwc.com NIC 12: Impuestos a las ganancias Expositor: Emerzon Quispe 1. Gasto por Impuesto a la Renta Impuesto a la Renta Corriente - La provisión del Impuesto a la Renta Corriente es una estimación

www.pwc.com NIC 12: Impuestos a las ganancias Expositor: Emerzon Quispe 1. Gasto por Impuesto a la Renta Impuesto a la Renta Corriente - La provisión del Impuesto a la Renta Corriente es una estimación

Valoración y Mediciones.

Diplomado de Normas Internacionales de Información Financiera (NIIF) Valoración y Mediciones. Víctor Alberto Peña. CRM, MSc. vpena@javerianacali.edu.co Profesor departamento de Contabilidad y Finanzas

Diplomado de Normas Internacionales de Información Financiera (NIIF) Valoración y Mediciones. Víctor Alberto Peña. CRM, MSc. vpena@javerianacali.edu.co Profesor departamento de Contabilidad y Finanzas

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE Ana Cristina Sepúlveda P. Abril, 2005 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE Ana Cristina Sepúlveda P. Abril, 2005 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

CARPETA TRIBUTARIA ELECTRÓNICA PERSONALIZADA

CARPETA TRIBUTARIA ELECTRÓNICA PERSONALIZADA Importante: Esta información es válida para la fecha y hora en que se generó la carpeta. Toda declaración y pago que sea presentada en papel retrasa la actualización

CARPETA TRIBUTARIA ELECTRÓNICA PERSONALIZADA Importante: Esta información es válida para la fecha y hora en que se generó la carpeta. Toda declaración y pago que sea presentada en papel retrasa la actualización

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

FONDO MUTUO IM TRUST DEUDA 360 SERIE A

FONDO MUTUO IM TRUST DEUDA 360 SERIE A Información General Administradora Credicorp Capital Asset Management S.A. Administradora General de Fondos RUN 9056 Moneda CLP Patrimonio serie 4.255.391 Monto mínimo

FONDO MUTUO IM TRUST DEUDA 360 SERIE A Información General Administradora Credicorp Capital Asset Management S.A. Administradora General de Fondos RUN 9056 Moneda CLP Patrimonio serie 4.255.391 Monto mínimo

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

GUIA PRACTICA DE ISR Y IETU Personas físicas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

GUIA PRACTICA DE ISR Y IETU Personas físicas Pérez Chávez - Fol Olguín El Impuesto sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Unica (IETU) son tributos complementarios entre sí que algunas personas

I N T R O D U C C I Ó N

DEUDA DEL GOBIERNO CENTRAL A DIICIIEMBRE DE 2009 I N T R O D U C C I Ó N Este informe se ha elaborado con el propósito de dar cumplimiento a las exigencias de las Normas Especiales de Divulgación de Datos

DEUDA DEL GOBIERNO CENTRAL A DIICIIEMBRE DE 2009 I N T R O D U C C I Ó N Este informe se ha elaborado con el propósito de dar cumplimiento a las exigencias de las Normas Especiales de Divulgación de Datos

Obligaciones Negociables. Buenos Aires Valores S.A. 25 de Mayo 375 2, CABA TEL: Bavsa.com

Obligaciones Negociables Buenos Aires Valores S.A. 25 de Mayo 375 2, CABA TEL: 011 5368-7550 informes@bavsa.com INDICE CORPORATIVOS EN DÓLARES PÁGINA AEROPUERTOS ARGENTINA 2000 10,75% 2020 3 ALTO PARANÁ

Obligaciones Negociables Buenos Aires Valores S.A. 25 de Mayo 375 2, CABA TEL: 011 5368-7550 informes@bavsa.com INDICE CORPORATIVOS EN DÓLARES PÁGINA AEROPUERTOS ARGENTINA 2000 10,75% 2020 3 ALTO PARANÁ

Informe Trimestral a Marzo 2014

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Resultados a 31 de marzo de 2016

Resultados a 31 de marzo de 2016 P á g i n a 0 / 9 Presentación de los resultados del primer trimestre de 201 6 via webcast y Conferencia telefónica Ac e r i n o x r e a l iz a r á u n a p r e s e n t

Resultados a 31 de marzo de 2016 P á g i n a 0 / 9 Presentación de los resultados del primer trimestre de 201 6 via webcast y Conferencia telefónica Ac e r i n o x r e a l iz a r á u n a p r e s e n t

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

(Inc. 8 N 4 Art. 74 Ley sobre Impuesto a la Renta; Resolución Ex. N 43, de 2015)

") INSTRUCCIONES DE LLENADO Y PRESENTACIÓN FORMULARIO N 3702 SOLICITUD DE DETERMINACIÓN PREVIA DEL MAYOR VALOR SOBRE EL CUAL DEBE CALCULARSE EL IMPUESTO DE RETENCIÓN POR PAGOS O REMESAS A PERSONAS SIN DOMICILIO

INSTRUCCIONES DE LLENADO Y PRESENTACIÓN FORMULARIO N 3702 SOLICITUD DE DETERMINACIÓN PREVIA DEL MAYOR VALOR SOBRE EL CUAL DEBE CALCULARSE EL IMPUESTO DE RETENCIÓN POR PAGOS O REMESAS A PERSONAS SIN DOMICILIO

La Cuenta Corriente Tributaria (CCT)

") Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Diciembre 31, 2001

Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros BANESTADO MICROEMPRESAS S.A. ASESORIAS FINANCIERAS Diciembre 31, 2001

Boletín Semanal sobre el Estado de Cuenta del Banco de México

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

10 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 6 de mayo. En la semana

INFORMATIVO TRIBUTARIO

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

NUEVOS FORMULARIOS IVA IT IUE

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

NUEVOS FORMULARIOS IVA IT IUE GENERALIDADES NORMAS VIGENTES EXPERIENCIA OPERATIVA ACUMULADA UTILIZACIÓN DE LA INFORMACIÓN NUEVOS FORMULARIOS Forma Plazos Medios y Formas DISPOSICIÓN DE LOS NUEVOS FORMULARIOS

PARTE I: EJERCICIOS INICIALES DE RENTAS

PARTE I: EJERCICIOS INICIALES DE RENTAS Ejercicio 1 Se tienen tres documentos a pagar: $10.000 dentro de tres meses, $15.000 dentro de 5 meses y $12.000 dentro de 8 meses. Si la tasa asciende al 2% efectiva

PARTE I: EJERCICIOS INICIALES DE RENTAS Ejercicio 1 Se tienen tres documentos a pagar: $10.000 dentro de tres meses, $15.000 dentro de 5 meses y $12.000 dentro de 8 meses. Si la tasa asciende al 2% efectiva

Estados Financieros Intermedios. BANCHILE SECURITIZADORA S.A. (Patrimonio Separado N 17)

") Estados Financieros Intermedios BANCHILE SECURITIZADORA S.A. (Patrimonio Separado N 17) Santiago, Chile 31 de marzo de 2016 y 2015 Estados Financieros Intermedios BANCHILE SECURITIZADORA S.A. () 31 de

Estados Financieros Intermedios BANCHILE SECURITIZADORA S.A. (Patrimonio Separado N 17) Santiago, Chile 31 de marzo de 2016 y 2015 Estados Financieros Intermedios BANCHILE SECURITIZADORA S.A. () 31 de

Ín d i c e. Ca p í t u l o 2. Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e

Ca p í t u l o 1 Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e menor tamaño chilenas 1. Co n s i d e r a c i o n e s p r e l i m i n a r e s... 5 2. Es t r u c t u r a j u r

Ca p í t u l o 1 Al g u n a s c a r a c t e r í s t i c a s d e l a s e m p r e s a s d e menor tamaño chilenas 1. Co n s i d e r a c i o n e s p r e l i m i n a r e s... 5 2. Es t r u c t u r a j u r

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

EJERCICIOS SOBRE EMPRÉSTITOS DE OBLIGACIONES

EJERCICIOS SOBRE EMPRÉSTITOS DE OBLIGACIONES 1.- Sea un empréstito de obligaciones de las siguientes características: - C = 1.000. - i = 0,0325. - Obligaciones americanas, cupón anual. Obténgase: a) Cuantía

EJERCICIOS SOBRE EMPRÉSTITOS DE OBLIGACIONES 1.- Sea un empréstito de obligaciones de las siguientes características: - C = 1.000. - i = 0,0325. - Obligaciones americanas, cupón anual. Obténgase: a) Cuantía

Teatinos 280 piso 5 - Fono Diario Financiero - VIERNES 8 DE JULIO DE 2011 ANTECEDENTES DE LA CARTERA DE INVERSIONES

64 FONDOS MUTUOS FONDO MUTUO BICE INDEX De acuerdo con su política de inversión, este es un Fondo Mutuo de Inversion en Instrumentos de Deuda de Corto Plazo con Duracion menor o igual a 90 dias Nacional

64 FONDOS MUTUOS FONDO MUTUO BICE INDEX De acuerdo con su política de inversión, este es un Fondo Mutuo de Inversion en Instrumentos de Deuda de Corto Plazo con Duracion menor o igual a 90 dias Nacional

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Impuestos Ingresos brutos: Santa Fe

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

REMUNERACIONES Y COMPENSACIONES SEMANA 8 ESTE DOCUMENTO CONTIENE LA SEMANA 8

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento

REMUNERACIONES Y COMPENSACIONES SEMANA 8 1 ÍNDICE UNIDAD 8... 3 TRATAMIENTO DE HONORARIOS... 3 CONCEPTO DE HONORARIO... 4 LIBRO DE RETENCIONES Y CONTABILIDAD... 4 Libro de Retenciones... 4 Tratamiento

PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL

Banco Popular y de Desarrollo Comunal PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL Emisiones de Bonos y Papel Comercial Estandarizados en Colones Tipo Instrumento Nombre Monto Autorización Fecha Modificación

Banco Popular y de Desarrollo Comunal PROSPECTO BANCO POPULAR Y DE DESARROLLO COMUNAL Emisiones de Bonos y Papel Comercial Estandarizados en Colones Tipo Instrumento Nombre Monto Autorización Fecha Modificación

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Santiago, Chile Diciembre 31, 2001 y 2000 Estados Financieros GLOBALNET COMUNICACIONES FINANCIERAS S.A. Diciembre 31, 2001 y 2000 Indice Informe

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES.

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES. Vicente E. Salort S. I.- PRESUNCION DE RENTA... 11 1.- Texto Legal: Artículo 70, Ley de la Renta... 11 2.- Impuestos que gravan

JUSTIFICACIÓN DE LOS GASTOS, DESEMBOLSOS O INVERSIONES DE LOS CONTRIBUYENTES. Vicente E. Salort S. I.- PRESUNCION DE RENTA... 11 1.- Texto Legal: Artículo 70, Ley de la Renta... 11 2.- Impuestos que gravan

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

Bolsa de Valores de Panamá, S.A. Balance General Al 31 de Diciembre de Notas Activos

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

Balance General Activos Efectivo y cuentas de ahorros 5 B/. 1,249,425 B/. 465,163 Inversiones disponibles para la venta 6 y 14 796,794 1,439,678 Intereses por cobrar 3,671 2,860 Cuentas por cobrar, neto

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A.

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BBVA ASESORIAS FINANCIERAS S.A., cumpliendo

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BBVA ASESORIAS FINANCIERAS S.A., cumpliendo

INFORME DE LOS AUDITORES INDEPENDIENTES

Deloitte & Touche Sociedad de Auditores y Consultores Ltda. RUT: 80.276.200-3 Av. Providencia 1760 Pisos 6, 7, 8 y 9 Providencia, Santiago Chile Fono: (56-2) 270 3000 Fax: (56-2) 374 9177 e-mail: deloittechile@deloitte.com

Deloitte & Touche Sociedad de Auditores y Consultores Ltda. RUT: 80.276.200-3 Av. Providencia 1760 Pisos 6, 7, 8 y 9 Providencia, Santiago Chile Fono: (56-2) 270 3000 Fax: (56-2) 374 9177 e-mail: deloittechile@deloitte.com

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales Pérez Chávez - Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentran el Impuesto

ESTUDIO DEL IMPUESTO SOBRE LA RENTA Y DEL IMPUESTO EMPRESARIAL A TASA UNICA Personas morales Pérez Chávez - Fol Olguín Entre los tributos más importantes del sistema fiscal mexicano se encuentran el Impuesto

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros EXPERIENCIA CHILENA EN EL DESARROLLO INTERNO DEL MERCADO DE RENTA FIJA Y SU SUPERVISION Ana Cristina Sepúlveda P. Abril, 2005 Superintendencia de Valores y Seguros

CORP CAPITAL ASESORIAS FINANCIERAS S.A.

CORP CAPITAL ASESORIAS FINANCIERAS S.A. Estados financieros por los años terminados al 31 de diciembre de 2007 y 2006 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT:

CORP CAPITAL ASESORIAS FINANCIERAS S.A. Estados financieros por los años terminados al 31 de diciembre de 2007 y 2006 e informe de los auditores independientes Deloitte Auditores y Consultores Ltda. RUT:

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Contratación y Mercado: Los Repos se contratan con entidades financieras.

REPOS Y PAGARÉS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. REPOS. Definición: Los Repos

REPOS Y PAGARÉS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. REPOS. Definición: Los Repos

Seminario Novedades de Operación Renta Año Tributario 2014

Seminario Novedades de Operación Renta Año Tributario 2014 2 Operación Renta Gastos Rechazados Artículo 21 Ley de Renta 1. Modificado por la Ley 20.630 de fecha 27.09.2012 2. Circular N 45 del SII de fecha

Seminario Novedades de Operación Renta Año Tributario 2014 2 Operación Renta Gastos Rechazados Artículo 21 Ley de Renta 1. Modificado por la Ley 20.630 de fecha 27.09.2012 2. Circular N 45 del SII de fecha

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

BONOS ESTRUCTURADOS.

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES Mediante el presente anexo se dispone el procedimiento que deberán seguir los contribuyentes y/o responsables para efectuar la declaración

ANEXO Nº 1 CONTRIBUYENTE DECLARACIÓN VOLUNTARIA Y EXCEPCIONAL DE BIENES Mediante el presente anexo se dispone el procedimiento que deberán seguir los contribuyentes y/o responsables para efectuar la declaración

TALLER TRIBUTARIO DE FUT

Relator: Pablo Aravena Espinoza Contador Auditor (UDLA) Magister en Planificación y Gestión Tributaria (UDLA) Consultor Tributario Thomson Reuters Santiago, 14.10.2016 TALLER TRIBUTARIO DE FUT Temas: Principales

Relator: Pablo Aravena Espinoza Contador Auditor (UDLA) Magister en Planificación y Gestión Tributaria (UDLA) Consultor Tributario Thomson Reuters Santiago, 14.10.2016 TALLER TRIBUTARIO DE FUT Temas: Principales

Requisitos Contratista

Requisitos Contratista Requisitos Contratistas Para la inscripción de las Personas Naturales, Personas Jurídicas, empresas extranjeras y Agencias constituidas en Chile por empresas extranjeras se debe

Requisitos Contratista Requisitos Contratistas Para la inscripción de las Personas Naturales, Personas Jurídicas, empresas extranjeras y Agencias constituidas en Chile por empresas extranjeras se debe

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Folleto Informativo al cierre de septiembre 2016

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

FONDO MUTUO SURA RENTA LOCAL UF SERIE A Administradora RUN Patrimonio Serie Monto Mínimo Clasificación de Riesgo 9084 CLP $8.855.526.229 $5.000 Rentabilidad en Pesos desde 23/10/2014 a 7,2% 1 Mes 0,49%

DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

MERCADO DERIVADOS Contratos Futuros. Fuente: Bolsa de Comercio de Santiago

MERCADO DERIVADOS Contratos Futuros Fuente: Bolsa de Comercio de Santiago 1 MERCADO DE DERIVADOS El Mercado de Derivados es una nueva alternativa que ha puesto a disposición del mercado la Bolsa de Comercio

MERCADO DERIVADOS Contratos Futuros Fuente: Bolsa de Comercio de Santiago 1 MERCADO DE DERIVADOS El Mercado de Derivados es una nueva alternativa que ha puesto a disposición del mercado la Bolsa de Comercio

CIRCULAR N 660 DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS

CIRCULAR N 660 DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS INFORMACION RELATIVA AL REPARTO DE DIVIDENDOS 2014 MINIMO OBLIGATORIO Uso interno: Of. de Partes S.V.S.... FORMULARIO Nº 1 REPARTO DE DIVIDENDOS

CIRCULAR N 660 DE LA SUPERINTENDENCIA DE VALORES Y SEGUROS INFORMACION RELATIVA AL REPARTO DE DIVIDENDOS 2014 MINIMO OBLIGATORIO Uso interno: Of. de Partes S.V.S.... FORMULARIO Nº 1 REPARTO DE DIVIDENDOS

EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS.

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

Vencimiento Formulario. Vencimiento Formulario. Declaración Jurada anual sobre trabajadores según casa matriz o sucursales

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

Disclaimer. Señor inversionista:

DISCLAIMER Disclaimer LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO ES DE RESPONSABILIDAD

DISCLAIMER Disclaimer LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO ES DE RESPONSABILIDAD

Reglamento de D i v er s i ones y E s p ec tá c u los P ú b li c os Ayuntamiento Constitucional de Zapotlanejo 2007-2009 e n t e M u n i c i Z a t n e j o, J a o, a h a t a n t e m u n i c i o h a g o

Reglamento de D i v er s i ones y E s p ec tá c u los P ú b li c os Ayuntamiento Constitucional de Zapotlanejo 2007-2009 e n t e M u n i c i Z a t n e j o, J a o, a h a t a n t e m u n i c i o h a g o

CIRCULAR 1/2007. México, D. F., a 18 de enero de A LAS CASAS DE BOLSA: ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002

CIRCULAR 1/2007 México, D. F., a 18 de enero de 2007. A LAS CASAS DE BOLSA: ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 El Banco de México, con fundamento en los artículos 28 de la Constitución Política

CIRCULAR 1/2007 México, D. F., a 18 de enero de 2007. A LAS CASAS DE BOLSA: ASUNTO: MODIFICACIONES A LA CIRCULAR 115/2002 El Banco de México, con fundamento en los artículos 28 de la Constitución Política

Guía fácil para el cálculo de los rubros y conceptos aplicables en Cuentas Corrientes

Guía fácil para el cálculo de los rubros y conceptos aplicables en Cuentas Corrientes En cumplimiento de la Normativa de Transparencia para Cuentas Corrientes, así como de la ley 842 ( ley de protección

Guía fácil para el cálculo de los rubros y conceptos aplicables en Cuentas Corrientes En cumplimiento de la Normativa de Transparencia para Cuentas Corrientes, así como de la ley 842 ( ley de protección

PROCEDIMIENTO DE INVERSIÓN EN TES PROCESO GESTIÓN DE REPARACIÓN INDIVIDUAL Y COLECTIVA. PÁGINA: 1 de 5 ELABORÓ REVISÓ APROBÓ ENLACE SIG FONDO PARA LA

PÁGINA: de 5. OBJETIVO Constituir Títulos de Tesorería TES Clase B con el fin de que el dinero recaudado por el FRV genere rendimientos. 2. ALCANCE Este procedimiento tiene aplicación en todos los recursos

PÁGINA: de 5. OBJETIVO Constituir Títulos de Tesorería TES Clase B con el fin de que el dinero recaudado por el FRV genere rendimientos. 2. ALCANCE Este procedimiento tiene aplicación en todos los recursos