Economía colombiana: ajuste exitoso, repunte en marcha. Ministerio de Hacienda y Crédito Público Octubre 2017

|

|

|

- Eduardo Olivera Camacho

- hace 6 años

- Vistas:

Transcripción

1 Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Octubre 2017

2 * jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 ene-16 jul-16 ene-17 jul-17 Se sigue avanzando en indicadores sociales. Por primera vez hay más formales que informales en las 13 principales ciudades 30,4 Pobreza Multidimensional (% de la población) 29,4 27,0 24,8 5,1 millones de personas salieron de la pobreza 21,9 20,2 17,8 Tasa de Desempleo Nacional (Promedio anual) 11,8% 10,8% 10,4% 3,5 millones de empleos nuevos Tasa de informalidad. 13 principales ciudades** (% de los ocupados) Reforma Tributaria 2012: Reducción costos laborales no salariales Informales 56,4 50,8 9,6% 9,1% 8,9% 9,2% 9,2% Formales 43,6 49,2 Cerca 2,5 millones de empleos creados formales*** Fuente: DANE * Promedio 12 meses a agosto 2017 ** Informalidad de acuerdo al criterio de afiliación a la seguridad social pensiones *** Para el Total Nacional

Caída: 67,1% 20% de los ingresos del Gobierno Caída: 57,5% 27,6 9,1 23,6 Caída: 99% 5,1 0,2 2,2 2013 2017** 2016 2013 2017** 2016 2013 2017** 2016")

3 Efectos importantes sobre las cuentas fiscales y externas Exportaciones petroleras (Miles de millones de dólares) Ingresos petroleros del Gobierno* (Billones de pesos) Inversión Extranjera Directa Sector petrolero (Miles de millones de dólares) Caída: 67,1% 20% de los ingresos del Gobierno Caída: 57,5% 27,6 9,1 23,6 Caída: 99% 5,1 0,2 2, ** ** ** 2016 *Impuestos de Renta, CREE y sobretasa de CREE del sector y dividendos de Ecopetrol recibidos por el Gobierno Nacional Central **Proyección MHCP Fuente: Banco de la República y MHCP

4 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14 sep-14 mar-15 sep-15 mar-16 sep-16 mar-17 sep-17 sep.-10 feb.-11 jul.-11 dic.-11 may.-12 oct.-12 mar.-13 ago.-13 ene.-14 jun.-14 nov.-14 abr.-15 sep.-15 feb.-16 jul.-16 dic.-16 may.-17 El choque de los precios de los bienes básicos afectó el comportamiento macroeconómico ,54 Brent (USD/Barril) 111,97 $3.500 $3.300 Tasa de Cambio Nominal (COP/USD) $ ,2% $3.100 $2.900 $ ,4% $ ,87 $2.500 $2.300 $ ,93 $1.900 $1.700 $ $1.500 Nota: Datos con corte a septiembre 30 de Fuente: Bloomberg.

5 Jun-14 Oct-14 Feb-15 Jun-15 Oct-15 Feb-16 Jun-16 Oct-16 Feb-17 Jun-17 Oct-17 Feb-18 Jun-18 jun.-14 dic.-14 jun.-15 dic.-15 jun.-16 dic.-16 jun.-17 Medidas de política oportunas y responsables auguraron el ajuste. La inflación ha regresado al rango meta y las expectativas siguen disminuyendo (Porcentaje) 9,0 Inflación 8,97 9% Tasa de Interés y Expectativas Rango Meta 8,0 7,0 6,0 8% 7% 6% 5% Expectativas de Inflación en 12 Meses Tasa Banco de la República 5,25% 5,0 4,0 3,0 4,42 4,1 3,97 3,40 3,5 4% 3% 2% 3,63% 2,0 1% 1,0 0% Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

6 mar.-08 sep.-08 mar.-09 sep.-09 mar.-10 sep.-10 mar.-11 sep.-11 mar.-12 sep.-12 mar.-13 sep.-13 mar.-14 sep.-14 mar.-15 sep.-15 mar.-16 sep.-16 mar.-17 sep.-17 mar-08 sep-08 mar-09 sep-09 mar-10 sep-10 mar-11 sep-11 mar-12 sep-12 mar-13 sep-13 mar-14 sep-14 mar-15 sep-15 mar-16 sep-16 mar-17 sep-17 La Política Monetaria se encuentra en zona neutral. Habría espacio para una mayor reducción de tasas 11% 9% 7% Tasa de Interés e Inflación Inflación Observada Tasa Banco de la República Tasa de Intervención Real (Promedio Mes) Deflactada con 6% 5% 4% 3% Tasa Interés Neutra Inflación Observada (Mayo) (Septiembre) Inflación Esperada en 12 Meses 5% 3% 5,25% 3,97% 2% 1% 0% 1,62% 1,28% 1% -1% -1% -2% Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

7 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 Puntos básicos Puntos básicos La transmisión de tasas de interés a los hogares se ha hecho más evidente a partir de agosto 100,0 50,0 0,0-50,0-100,0-150,0-200,0-250,0-300,0 Tasas de Interés Comerciales (Variación acumulada* desde Nov-2016) 150,0 100,0 50,0 0,0-50,0-100,0-150,0-200,0 Tasas de Interés Hogares (Variación acumulada* desde Nov-2016) -124pbs en tasa de usura -350,0-250,0 Ordinaria Preferencial Tesorería Construcción Repo Consumo Tarjeta Usura Hipotecaria *Variación de tasas nominales mensuales Nota: Datos con corte a 15 de septiembre, con excepción de la tasa de usura y la repo. Para la estimación de la tasa hipotecaria y construcción se toman solamente créditos No VIS. Fuente: Banco de la República y Superintendencia Financiera

8 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13 jun-14 dic-14 jun-15 dic-15 jun-16 dic-16 jun-17 El sistema financiero ha mostrado una notable resiliencia frente al choque, siendo uno de los principales motores del crecimiento en los últimos años PIB servicios financieros y total Variación anual (%) PIB servicios financieros PIB total 9,0 8,0 21% del PIB 7,0 6,0 5,0 4,0 3,0 4,3 3,9 2,0 1,0-1,2 1,3 Fuente: DANE. Cálculos DGPM-MHCP

9 Lo peor ya pasó. La recuperación ha comenzado

10 ago.-12 feb.-13 ago.-13 feb.-14 ago.-14 feb.-15 ago.-15 feb.-16 ago.-16 feb.-17 ago.-17 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 feb-16 ago-16 feb-17 ago-17 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 feb-16 ago-16 feb-17 ago-17 ago-12 feb-13 ago-13 feb-14 ago-14 feb-15 ago-15 feb-16 ago-16 feb-17 ago-17 La confianza está recuperándose Disposición a comprar vivienda (índice) 55 Disposición a comprar bienes durables* (índice) ,3 2, ,0-11, Índice de Confianza del Consumidor (ICC) -6,6-15, Índice de Expectativas de los Consumidores -0,5-15,0 *Muebles grandes o electrodomésticos. Fuente: Fedesarrollo. Cálculos DGPM

11 p 2018p ene-12 may-12 sep-12 ene-13 may-13 sep-13 ene-14 may-14 sep-14 ene-15 may-15 sep-15 ene-16 may-16 sep-16 ene-17 may-17 sep Esta confianza se ha traducido en inversión de extranjeros Inversión Extranjera Directa Bruta (Millones de USD) Inversión Extranjera de Portafolio en TES Otros Petróleo y minería Isagen Total Bn COP % 30% 25% 20% 15% 10% % % Saldo Nominal Participación de Extranjeros % (Eje Derecho) Fuente: Banco de la República and DGPM-MHCP Fuente. SFIN.

12 21-abr-09 5-jul ene sep oct sep mar ene-17 2-ago abr-09 5-jul ene sep oct sep ene-17 2-ago-17 2,718% 4,425% 4,168% 3,673% 4,653% 3,875% 4,042% 3,816% 7,375% Brent USD 108,8 Brent USD 53,9 Brent USD 52,4 Esta confianza también significa financiación a menores tasas Tasas de colocación emisiones a 10 años (%) Spreads sobre Tesoros de EE.UU. emisiones a 10 años (%) 8% 500 7% 6% 5% % 3% 2% 1% 0% Fuente: Ministerio de Hacienda

13 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13 jun-14 dic-14 jun-15 dic-15 jun-16 dic-16 jun-17 dic-17 La demanda muestra señales de recuperación PIB comercio vs. Gasto real de los hogares (variación anual, %) 7 12 PIB comercio vs. Demanda Interna (variación anual, %) Proyecciones MHCP ,2 0, ,8 3,1 1,9 0, Gasto Raddar PIB comercio PIB comercio Demanda interna Fuente: Raddar, DANE, cálculos MHCP

14 dic-15 feb-16 abr-16 jun-16 ago-16 oct-16 dic-16 feb-17 abr-17 jun-17 dic-15 feb-16 abr-16 jun-16 ago-16 oct-16 dic-16 feb-17 abr-17 jun-17 En julio, la industria y el comercio mostraron un notable repunte Producción industrial real Variación anual y 12 meses, % Ventas reales comercio minorista Variación anual y 12 meses, % 10,0 10,0 8,0 6,0 6,2 8,0 6,0 4,0 4,0 3,1 2,0 0,0 1,4 2,0 0,0 0,8-2,0-2,0-4,0-4,0-6,0-6,0-8,0-8,0-10,0-10,0 Var. Anual Var. 12 meses Var. Anual Var. 12 meses Fuente: DANE

15 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 sep-13 dic-13 mar-14 jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15 mar-16 jun-16 sep-16 dic-16 mar-17 jun-17 sep-17 Las exportaciones no tradicionales muestran una recuperación importante en el último año. Las tradicionales se han visto favorecidas por mejores precios Exportaciones Tradicionales* (Millones de USD promedio trimestral y Variación anual, %) Exportaciones No Tradicionales (Millones de USD promedio trimestral y Variación anual, %) , , Millones USD FOB Variación anual (%) Millones USD FOB Variación anual (%) *Incluye: Petróleo, derivados del petróleo, carbón, ferroníquel, café, oro, banano y flores. Nota: Los datos del tercer trimestre 2017 corresponden al promedio julio-agosto. Fuente: DIAN, Cálculos: DGPM-MHCP

16 Manejo fiscal responsable Entrada en vigencia Regla Fiscal Déficit total del GNC (% del PIB) -1,3-1,1-1,0-2,8-2,3-2,3-2,4-3,0-2,2-1,6-3,1-4,1-3,9-4,0-3,6 Fuente: Raddar, DANE, cálculos MHCP

17 Usos de los 3 puntos de IVA adicionales Inversión ($) Salud: $1,0 billón Educación: $1,0 billon Inclusión social: $0,9 billones Minas y energía: $0,7 billones Desarrollo agrícola: $0,6 billones Qué habría pasado sin estos recursos? 22,7 millones de personas sin cobertura por 2 meses 484 mil de estudiantes sin créditos del Icetex 2,5 millones de familias sin cobertura 11,4 millones de familias de estratos 1, 2 y 3 sin subsidios Posconflicto: $1,3 billones Otros: $0,8 billones Fuente: MHCP.

18

19

20 Medidas adoptadas que favorecen al sector

21 Número de renta vitalicias Evolución Cobertura del mercado del de Salario valores Mínimo en Colombia La entrada en operación del mecanismo de cobertura del salario mínimo permite resolver algunas de las preocupaciones del mercado de rentas vitalicias Renta vitalicias emitidas Mecanismo de cobertura del salario mínimo El mecanismo cubre los riesgos que asumen las aseguradoras ante el cambio anual en el salario mínimo EL Gobierno Nacional y las Aseguradoras comparten los gastos del mecanismo con el fin de dinamizar el mercado de rentas vitalicia Según la Oficina de Bonos Pensionales, en el año 2017 se inscribieron 5,779 rentas vitalicias, un 88% más respecto a 2016 Fuente: Fasecolda

22 Evolución del Régimen mercado de de Inversiones valores en Colombia Se expidió el Decreto 2103 de 2016 con el fin de incorporar nuevos activos al régimen de inversión que respalda las reservas técnicas en la industria aseguradora Límites de inversión aseguradoras activos alternativos Bienes raices FCP infraestructura FCP Alternativos 0,1 0,5 1,0 1,0 1,7 3,4-4 8 Billones de pesos 8,5 Decreto 2103 de 2016 Incorporar mejores prácticas de administración y nuevos activos (alternativos y restringidos) con baja correlación con los mercados financieros para el respaldo de la reserva técnica Activos alternativos que mejoren los rendimientos de los portafolios y mejoren la administración de riesgos no convencionales Activos restringidos para incrementar la diversificación y las ganancias de los portafolios Seguros generales Seguros de vida Fuente: Superintendencia Financiera de Colombia. Julio 2017

23 Evolución Emisión del mercado de Títulos de de valores Largo en Plazo Colombia Antes de finalizar el 2017 el Gobierno Nacional estará realizando una emisión de títulos de largo plazo con vencimiento a 30 años Esta emisión generaría los siguientes beneficios para los inversionistas institucionales: Facilita la administración de los pasivos a cargo de las aseguradoras y los fondos de pensiones Reduce del riesgo de reinversión Facilita el calce de la duración de los pasivos de largo plazo con sus inversiones Mejora la diversificación de los portafolios de inversión Esta emisión generaría los siguientes beneficios para el gobierno: Mejora el perfil de deuda de la Nación Alarga la curva de rendimientos y permiten que otros agentes diseñen productos de largo plazo Tasa a 20 años está alrededor de 3,5%, por lo que la tasa de la nueva emisión debe ser coherente con la estructura de la curva

24 Evolución Corresponsales del mercado de de valores seguros en Colombia Decreto 034 de 2015 permitió a las aseguradoras comercializar masivamente sus productos menos complejos Condiciones para el uso del canal Los productos a comercializar son estandarizados Definición de las exclusiones aplicables por parte de la SFC Procedimiento simple de reclamación Los corresponsales prestan sus servicios bajo la plena responsabilidad de las aseguradoras Tipos de seguros ofrecidos Seguro Obligatorio de Accidentes de Tránsito (SOAT) Seguro de exequias Seguro de desempleo Seguro de vida individual Seguro de accidentes personales Seguro agrícola Otros previa aprobación SFC

25 Seguros Evolución Asociados del mercado a la contratación de valores de en Créditos Colombia con garantía Hipotecaria (SACH) Se mejoraron las condiciones del esquema SACH para beneficio de los usuarios que acceden a créditos hipotecarios Decreto 673 de 2014 Definir las reglas de juego para la contratación de seguros Licitación pública para garantizar la transparencia en el proceso de elección del seguro No intervención en las políticas de crédito de las instituciones financieras Mayor transparencia e implementación del proceso de licitación Reducción costos deudores hipotecarios Decreto 1534 de 2016 SACH Brindar mayor competencia, garantías procedimentales y transparencia al proceso de contratación Los requisitos de admisibilidad deben estar soportados adecuadamente Prohibición de pagos no contemplados en el contrato a favor institución financiera Las aseguradoras podrán sanear inconformidades durante el proceso de licitación

26 Evolución del Inclusión mercado Financiera de valores en Colombia Alianza público-privada permitirá promover la inclusión financiera a través de acciones que fomenten el desarrollo de seguros inclusivos en el país Convenio Banca de las Oportunidades Fasecolda (2016) 1. Fortalecimiento de las Capacidades de la Industria 2. Fortalecimiento de la información 3. Protección al consumidor 4. Acompañamiento a la industria Talleres de diseño de productos para la clase media emergente y acompañamiento a la aseguradora con el producto mas innovador en la implementación de piloto (2016) Seminario Insurtech (2017) Definición del Primer estudio de demanda de inclusión financiera en seguros (2017) Fortalecimiento Seguro Agropecuario: desarrollar sistema de información para mejorar procesos de tarifación, suscripción y control del fraude (2018)

27 En conclusión

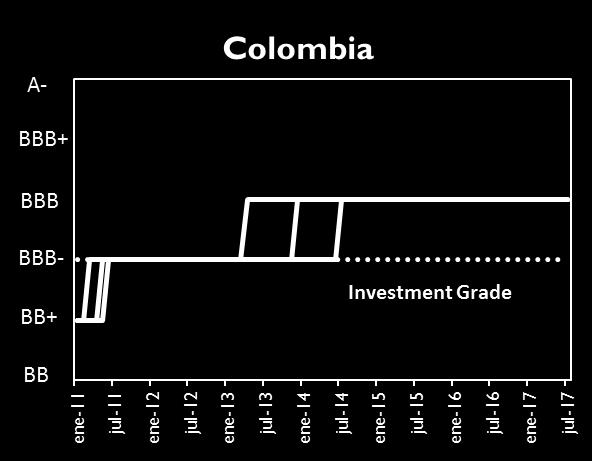

28 Cambios en calificaciones países emergentes ( ) Perdieron grado de inversión Mantuvieron grado de inversión S&P Moody s Fitch Fuente: Moody s, Fitch y S&P

29 ,4-5,2-4,3-3,0-2,9-3,1-3,3-3,8-3, Ajuste exitoso Balance de cuenta corriente (% del PIB) Crecimiento económico (Variación anual, %) 6,6 4,0 4,0 4,9 4,4 3,1 3,0 2,0 2,0 PAZ EQUIDAD EDUCACIÓN Proyecciones MHCP para 2017 y 2018 Fuente: Banco de la República y DANE. Cálculos DGPM - MHCP

30 FMI: Colombia crecerá más que la región, incluso por encima de sus pares de la Alianza del Pacífico 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0-1,0 Crecimiento económico (Variación anual %) -2, Alianza del Pacífico Colombia América Latina y el Caribe * A partir de 2017, proyecciones del Fondo Monetario Internacional a julio de 2017 Fuente: Fondo Monetario Internacional

31 Principales mensajes El choque petrolero afectó el comportamiento macroeconómico del país, pero medidas de política oportunas y responsables auguraron el ajuste La reducción en las tasas de interés ha comenzado a transmitirse también a los consumidores y la confianza está recuperándose La confianza en las políticas macroeconómicas del país se ha visto traducida en inversión extranjera y, por ende, en menores tasas de financiación Lo peor ya pasó. La demanda comienza a recuperarse, las exportaciones presentan un buen desempeño y se sigue avanzando en indicadores sociales El Gobierno ha acompañado siempre al sector asegurador en la identificación de los problemas que limitan su desarrollo y en la implementación de soluciones reales que faciliten su dinamismo

32 Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Octubre 2017

Estrategia Económica para Colombia en el nuevo contexto global. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016

Estrategia Económica para Colombia en el nuevo contexto global Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016 Agenda Caída en los precios del petróleo: Impacto Ajuste vía tasa de

Estrategia Económica para Colombia en el nuevo contexto global Mauricio Cárdenas Ministro de Hacienda y Crédito Público Abril de 2016 Agenda Caída en los precios del petróleo: Impacto Ajuste vía tasa de

Evolución del precio del crudo referencia BRENT

Evolución del precio del crudo referencia BRENT 140 120 100 80 60 40 20 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 ene-16 Fuente: Bloomberg. En diciembre pasado,

Evolución del precio del crudo referencia BRENT 140 120 100 80 60 40 20 ene-10 jul-10 ene-11 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 ene-16 Fuente: Bloomberg. En diciembre pasado,

Ajuste Fiscal y Crecimiento Económico en Colombia. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016

Ajuste Fiscal y Crecimiento Económico en Colombia Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016 Fuente: Bloomberg. Evolución del precio del crudo referencia BRENT En diciembre

Ajuste Fiscal y Crecimiento Económico en Colombia Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016 Fuente: Bloomberg. Evolución del precio del crudo referencia BRENT En diciembre

Desafíos del sector financiero colombiano ante la crisis económica mundial. Carlos Ignacio Rojas Vicepresidente Noviembre 10 de 2008

Desafíos del sector financiero colombiano ante la crisis económica mundial Carlos Ignacio Rojas Vicepresidente Noviembre 10 de 2008 1 Antecedentes Situación Actual Retos 2 Sistema bancario en Colombia

Desafíos del sector financiero colombiano ante la crisis económica mundial Carlos Ignacio Rojas Vicepresidente Noviembre 10 de 2008 1 Antecedentes Situación Actual Retos 2 Sistema bancario en Colombia

Impacto del PIPE en la economía colombiana Mauricio Cárdenas

Impacto del PIPE en la economía colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio de 2014 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12

Impacto del PIPE en la economía colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Junio de 2014 mar-10 may-10 jul-10 sep-10 nov-10 ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12

Ajuste Fiscal y Crecimiento Económico en Colombia. Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016

Ajuste Fiscal y Crecimiento Económico en Colombia Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016 ene.-10 jul.-10 ene.-11 jul.-11 ene.-12 jul.-12 ene.-13 jul.-13 ene.-14 jul.-14

Ajuste Fiscal y Crecimiento Económico en Colombia Mauricio Cárdenas Ministro de Hacienda y Crédito Público Enero de 2016 ene.-10 jul.-10 ene.-11 jul.-11 ene.-12 jul.-12 ene.-13 jul.-13 ene.-14 jul.-14

INDICADORES DEL SECTOR REAL

nov-11 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 INDICADORES DEL SECTOR REAL Colombia: Indicador de Seguimiento a la Economía (ISE) desestacionalizado Tasas de variación anual (%) De a 7 1-1

nov-11 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 nov-1 may-1 INDICADORES DEL SECTOR REAL Colombia: Indicador de Seguimiento a la Economía (ISE) desestacionalizado Tasas de variación anual (%) De a 7 1-1

Economía ecuatoriana 2014: situación actual y perspectivas

Economía ecuatoriana 2014: situación actual y perspectivas Econ. Fausto Ortiz de la Cadena @faustortizd Abril 2014 Fuente www.bce.fin.ec ; www.finanzas.gob.ec Ecuador: la inversión pública más importante

Economía ecuatoriana 2014: situación actual y perspectivas Econ. Fausto Ortiz de la Cadena @faustortizd Abril 2014 Fuente www.bce.fin.ec ; www.finanzas.gob.ec Ecuador: la inversión pública más importante

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Octubre de 2014 1. Entorno Internacional 2. Sector Externo 3. Actividad

Comisión de Presupuesto y Cuenta Pública

Comisión de Presupuesto y Cuenta Pública precefp / 005 / 2016 Aspectos Relevantes Pre-Criterios 2017 Abril, 2016. 1 Contenido I. PRIORIDADES DE POLÍTICA ECONÓMICA Y ENTORNO EXTERNO II. ANÁLISIS DE VARIABLES

Comisión de Presupuesto y Cuenta Pública precefp / 005 / 2016 Aspectos Relevantes Pre-Criterios 2017 Abril, 2016. 1 Contenido I. PRIORIDADES DE POLÍTICA ECONÓMICA Y ENTORNO EXTERNO II. ANÁLISIS DE VARIABLES

Los analistas redujeron su expectativa de crecimiento para 2016 de 2,6% a 2,5% y mantuvieron su pronóstico de crecimiento del PIB para 2017 en 3,0%.

En la medición de junio, 88% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándose en 7,5% a fin de mes. La mayoría de analistas considera que

En la medición de junio, 88% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándose en 7,5% a fin de mes. La mayoría de analistas considera que

Situación Macro-Financiera y Revisión de Pronósticos

Situación Macro-Financiera y Revisión de Pronósticos 2015-2016 Alejandro Vera S. Vicepresidente ANIF Octubre 8 de 2015 Descargue esta presentación en www.bancodeoccidente.com.co/publicaciones/forosanif2015

Situación Macro-Financiera y Revisión de Pronósticos 2015-2016 Alejandro Vera S. Vicepresidente ANIF Octubre 8 de 2015 Descargue esta presentación en www.bancodeoccidente.com.co/publicaciones/forosanif2015

3,02 2,77. Inflación anual en marzo de ,91% 2,59% 3,01% 35, ,65 432,30. nov. sep. ago. may. abr. jun. oct. jul. mar-11

Perspectivas L PERSPECTIVA GENERAL a economía peruana es una de las más dinámicas dentro de la región. De acuerdo a las últimas proyecciones publicadas por el FMI en il, el crecimiento que se estima para

Perspectivas L PERSPECTIVA GENERAL a economía peruana es una de las más dinámicas dentro de la región. De acuerdo a las últimas proyecciones publicadas por el FMI en il, el crecimiento que se estima para

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional. Superintendencia de Bancos y Seguros del Ecuador

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

Crisis financiera internacional y su efecto en el Sistema Financiero Nacional Superintendencia de Bancos y Seguros del Ecuador Crisis financiera internacional y su efecto en el Sistema Financiero Nacional

Asamblea General de Accionistas. Informe de Presidente Estados Financieros separados del primer semestre de 2016

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

Asamblea General de Accionistas Informe de Presidente Estados Financieros separados del primer semestre de 2016 Agenda 1 2 4 5 Entorno macroeconómico en Colombia y Centroamérica Reconocimientos y calificaciones

expectativa (respuesta mediana) es que la tasa de interés del Emisor se ubique en 7,25% a finales de agosto con un rango 1 entre 7,0% y 7,5%.

es que la tasa de interés del Emisor se ubique en 7,25% a finales de agosto con un rango 1 entre 7,0% y 7,5%.") En la medición de mayo, 61% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,25% a fin de mes. En su última reunión, el Banco de la

En la medición de mayo, 61% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,25% a fin de mes. En su última reunión, el Banco de la

Cambio en el manejo de la deuda pública

Informe Mensual de Deuda Pública Cambio en el manejo de la deuda pública En lo que va corrido del año 2003, el gobierno colombiano ha adelantado exitosamente su plan de financiamiento a través de bonos,

Informe Mensual de Deuda Pública Cambio en el manejo de la deuda pública En lo que va corrido del año 2003, el gobierno colombiano ha adelantado exitosamente su plan de financiamiento a través de bonos,

CRECIMIENTO PIB (%) FUENTE: BM (2007), BR (2006) 5,2 4,7 4,5 4,2 4 4,2 4. Febrero 2007 Fasecolda COLOMBIA COLOMBIA ZONA EURO AMERICA LATINA MUNDO

FUENTE: BM (2007), BR (2006) 5,2 4,7 4,5 4,2 4 4,2 4. Febrero 2007 Fasecolda COLOMBIA COLOMBIA ZONA EURO AMERICA LATINA MUNDO") ECONOMÍA Y SECTOR ASEGURADOR: SITUACIÓN ACTUAL, TENDENCIAS Y PERSPECTIVAS Roberto Junguito Alejandra González Jimmy Martínez TEMAS Economía Perspectivas de crecimiento Riesgos El sector asegurador: perspectiva

ECONOMÍA Y SECTOR ASEGURADOR: SITUACIÓN ACTUAL, TENDENCIAS Y PERSPECTIVAS Roberto Junguito Alejandra González Jimmy Martínez TEMAS Economía Perspectivas de crecimiento Riesgos El sector asegurador: perspectiva

EDITOR GENERAL DIRECTOR GENERAL ANALISTAS CORRECCIÓN DE ESTILO DIAGRAMACIÓN IMPRESIÓN

EDITOR GENERAL DIRECTOR GENERAL ANALISTAS CORRECCIÓN DE ESTILO PORTADA DIAGRAMACIÓN IMPRESIÓN Investigaciones Económicas Contenido 9 18 39 88 En EEUU Eurozona En Japón economías emergentes 6 PROYECCIONES

EDITOR GENERAL DIRECTOR GENERAL ANALISTAS CORRECCIÓN DE ESTILO PORTADA DIAGRAMACIÓN IMPRESIÓN Investigaciones Económicas Contenido 9 18 39 88 En EEUU Eurozona En Japón economías emergentes 6 PROYECCIONES

Desempeño Económico y Social 2005 y Perspectivas UDAPE Ministerio de Planificación del Desarrollo

Desempeño Económico y Social 2005 y Perspectivas 2006 UDAPE Ministerio de Planificación del Desarrollo Crecimiento del PIB en 2005 fue 4,06%, el más alto desde 1998. 5,03 Tasa de crecimiento del PIB real

Desempeño Económico y Social 2005 y Perspectivas 2006 UDAPE Ministerio de Planificación del Desarrollo Crecimiento del PIB en 2005 fue 4,06%, el más alto desde 1998. 5,03 Tasa de crecimiento del PIB real

Intervención cambiaria en el Perú

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

Intervención cambiaria en el Perú Adrián Armas Rivas* Gerente Central de Estudios Económicos Banco Central de Reserva del Perú Fedesarrollo - Fundación Konrad Adenauer Qué hacer con la apreciación del

59,59% Inflación anual en mayo de ,00% 2,46% 3,01% Precio Mensual de Cobre, Oro y Plata (en US$) 2000,00. oct. jun. sep. dic. ago. ene. nov.

2000,00. oct. jun. sep. dic. ago. ene. nov.") perspectivas E perspectiva GENERAL l Banco Central de Perú revisó a la baja su proyección de crecimiento para el año 2013, al pasar de 6,3 a 6,1%; una de las razones que inciden en el crecimiento en gran

perspectivas E perspectiva GENERAL l Banco Central de Perú revisó a la baja su proyección de crecimiento para el año 2013, al pasar de 6,3 a 6,1%; una de las razones que inciden en el crecimiento en gran

Para 2015, los analistas corrigieron a la baja su pronóstico de crecimiento del PIB, al pasar de 3,1% en julio a 2,8% en la última medición.

En la medición de agosto, crece la proporción de analistas que espera un incremento de tasas por parte del Banco de la República en su próxima reunión. Sin embargo, el 82% considera que el Emisor mantendrá

En la medición de agosto, crece la proporción de analistas que espera un incremento de tasas por parte del Banco de la República en su próxima reunión. Sin embargo, el 82% considera que el Emisor mantendrá

XVI CONVENCION INTERNACIONAL SEGUROS Cartagena, mayo 25 de 2007

XVI CONVENCION INTERNACIONAL SEGUROS 2007 Cartagena, mayo 25 de 2007 Ministerio de Hacienda y Crédito P úb l ico Contenido Logros de la Economía Política Fiscal del Gobierno Impacto del sector público

XVI CONVENCION INTERNACIONAL SEGUROS 2007 Cartagena, mayo 25 de 2007 Ministerio de Hacienda y Crédito P úb l ico Contenido Logros de la Economía Política Fiscal del Gobierno Impacto del sector público

Marco Macroecono mico

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

Marco Macroecono mico 2016-2020 Resultados 2015 De acuerdo a resultados preliminares, la economía dominicana registró una expansión real de 7.0% en 2015, el cual es mayor que el crecimiento esperado de

MINISTERIO DE HACIENDA TESORERIA NACIONAL

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

Perspectivas de la Economía Colombiana Mauricio Cárdenas

Perspectivas de la Economía Colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Agosto de 2013 Agenda 1. Visión de largo plazo 2. Sostenibilidad fiscal 3. Coyuntura económica 4. Industria

Perspectivas de la Economía Colombiana Mauricio Cárdenas Ministro de Hacienda y Crédito Público Agosto de 2013 Agenda 1. Visión de largo plazo 2. Sostenibilidad fiscal 3. Coyuntura económica 4. Industria

Proyecciones Económicas La Visión de la Industria

Proyecciones Económicas 2014-2015 La Visión de la Industria Santiago, 18 de junio de 2014 Escenario Internacional Crecimiento Mundial (% de Var. Anual) Desempeño Económico Estados Unidos se consolida en

Proyecciones Económicas 2014-2015 La Visión de la Industria Santiago, 18 de junio de 2014 Escenario Internacional Crecimiento Mundial (% de Var. Anual) Desempeño Económico Estados Unidos se consolida en

La Nueva Vida de la Tasa de Cambio Nunca volverá la devaluación?

La Nueva Vida de la Tasa de Cambio Nunca volverá la devaluación? XIX Asamblea Anual ACEF Abril de 2007 CONTENIDO La novedad de la revaluación Qué nos pasa? Una apuesta sobre el 2007 1 Un par de puntos

La Nueva Vida de la Tasa de Cambio Nunca volverá la devaluación? XIX Asamblea Anual ACEF Abril de 2007 CONTENIDO La novedad de la revaluación Qué nos pasa? Una apuesta sobre el 2007 1 Un par de puntos

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República.

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

En la medición de noviembre, los analistas esperan un incremento entre 25 y 50 pbs en la tasa de intervención del Banco de la República. En su última reunión, el Banco de la República decidió incrementar

Proyecciones Económicas Visión de la Industria

Proyecciones Económicas 2015-2016 Visión de la Industria Santiago 24, de septiembre de 2015 Escenario Internacional Escenario internacional con crecimientos mixto (crecimiento real anual, %) 10 8 6 4 2

Proyecciones Económicas 2015-2016 Visión de la Industria Santiago 24, de septiembre de 2015 Escenario Internacional Escenario internacional con crecimientos mixto (crecimiento real anual, %) 10 8 6 4 2

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS. Ministerio de Hacienda y Crédito Público

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS 1 Financiamiento 2007 Emisión Globales 2017 Emisión Globales 2037 Reapertura Globales 2037 2 Transacciones recientes Operación manejo de deuda y emisión TES Global

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS 1 Financiamiento 2007 Emisión Globales 2017 Emisión Globales 2037 Reapertura Globales 2037 2 Transacciones recientes Operación manejo de deuda y emisión TES Global

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Resultados del Relevamiento de Expectativas de Mercado (REM) Diciembre 2016 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en

Evolución, situación actual y perspectivas de economía ecuatoriana. Nicolás Acosta

Evolución, situación actual y perspectivas de economía ecuatoriana Nicolás Acosta noviembre, 2016 Es un problema externo? Estamos en recesión? Profecía autocumplida Xurxo Vásquez Profecía autocumplida

Evolución, situación actual y perspectivas de economía ecuatoriana Nicolás Acosta noviembre, 2016 Es un problema externo? Estamos en recesión? Profecía autocumplida Xurxo Vásquez Profecía autocumplida

RESUMEN QUINCENAL DE DESEMBOLSOS, INVERSIONES Y TASAS DE INTERÉS

RESUMEN QUINCENAL DE DESEMBOLSOS, INVERSIONES Y TASAS DE INTERÉS Cifras al 2 de marzo de 215 Santiago Castro Presidente Jonathan Malagon González Vicepresidente Técnico jmalagon@asobancaria.com German

RESUMEN QUINCENAL DE DESEMBOLSOS, INVERSIONES Y TASAS DE INTERÉS Cifras al 2 de marzo de 215 Santiago Castro Presidente Jonathan Malagon González Vicepresidente Técnico jmalagon@asobancaria.com German

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

LA ECONOMÍA ESPAÑOLA EN LA CRISIS FINANCIERA INTERNACIONAL José Luis Malo de Molina Director General del Servicio de Estudios Universidad Internacional Menéndez Pelayo Santander, 7 de septiembre de 9 SUCESIVAS

Informe Venezuela. Resumen Ejecutivo

Informe Venezuela Resumen Ejecutivo Al día, el indicador de riesgo soberano de Venezuela EMBI+ se ubicó en 198 pbs presentando una variación de -9 pbs con respecto al cierre de la jornada anterior (Ver

Informe Venezuela Resumen Ejecutivo Al día, el indicador de riesgo soberano de Venezuela EMBI+ se ubicó en 198 pbs presentando una variación de -9 pbs con respecto al cierre de la jornada anterior (Ver

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA. Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 % PIB En los últimos años se ha vivido un proceso continuo de profundización

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 % PIB En los últimos años se ha vivido un proceso continuo de profundización

Resultados del Relevamiento de Expectativas de Mercado (REM)

") Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 16 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un seguimiento

Resultados del Relevamiento de Expectativas de Mercado (REM) Junio 16 El Relevamiento de Expectativas de Mercado (REM) que administra el Banco Central de la República Argentina (BCRA) consiste en un seguimiento

Indicador Bursamétrica Anticipado de México

Indicador Bursamétrica Anticipado de México (IBAM) Pronóstico del IGAE Y Pronóstico de la Actividad Industrial para el mes de Febrero del 2015 31 de Marzo del 2015. 31 de Marzo de 2015 Indicador Bursamétrica

Indicador Bursamétrica Anticipado de México (IBAM) Pronóstico del IGAE Y Pronóstico de la Actividad Industrial para el mes de Febrero del 2015 31 de Marzo del 2015. 31 de Marzo de 2015 Indicador Bursamétrica

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

INDICADOR DE CONFIANZA DEL CONSUMIDOR. MES DE DICIEMBRE EVOLUCIÓN DE INDICADORES Estudio nº 3122 Diciembre 2015 El Indicador mensual de Confianza del Consumidor (ICC) ha sido elaborado en España por el

INFORME MENSUAL MARZO 2016

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

FONDO DE AHORRO Y ESTABILIZACIÓN DEL SISTEMA GENERAL DE REGALIAS - FAE INFORME MENSUAL MARZO 2016 En este documento se presenta la composición del portafolio de inversiones, el desempeño y los principales

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA DE INTERÉS LÍDER DE POLÍTICA MONETARIA I. ESCENARIO ECONÓMICO

de interés del Emisor se ubique en 7,75% a finales de octubre con un rango 1 entre 7,75% y 8,0% (Gráfico 1).

.") En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

En la medición de julio, 78% de los analistas espera un incremento de 25 pbs en la tasa de intervención del Banco de la República, ubicándola en 7,75% a fin de mes. En línea con el pronóstico de la EOF

RED MULTIBANCA SEGUROS ARP

RED MULTIBANCA SEGUROS ARP CENTRO DE INVESTIGACIÓN ECONÓMICO Y SOCIAL Perspectivas para la recuperación económica Roberto Steiner Colpatria Barranquilla, 16 de octubre de 2009 Evolución de algunas variables

RED MULTIBANCA SEGUROS ARP CENTRO DE INVESTIGACIÓN ECONÓMICO Y SOCIAL Perspectivas para la recuperación económica Roberto Steiner Colpatria Barranquilla, 16 de octubre de 2009 Evolución de algunas variables

Perspectivas y retos de la economía colombiana:

Perspectivas y retos de la economía colombiana: De dónde venimos y hacia dónde vamos? Juana Téllez Economista Jefe BBVA Colombia Septiembre de 9 1 1 En qué contexto enfrentó Colombia el difícil entorno

Perspectivas y retos de la economía colombiana: De dónde venimos y hacia dónde vamos? Juana Téllez Economista Jefe BBVA Colombia Septiembre de 9 1 1 En qué contexto enfrentó Colombia el difícil entorno

PIB corriente en miles de millones USD. Inflación anual en diciembre de ,44% 2,65% Tasa de Desempleo a Diciembre % 9% 8% 7% 6%

Perspectivas Perspectiva general P ara 213, en Ecuador, la Unidad de Análisis Económico estima una tasa de crecimiento de 4,2% del PIB, mientras que el Banco Central de dicho país, una de 4%. A su vez

Perspectivas Perspectiva general P ara 213, en Ecuador, la Unidad de Análisis Económico estima una tasa de crecimiento de 4,2% del PIB, mientras que el Banco Central de dicho país, una de 4%. A su vez

RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 II. RESULTADOS POR SECTOR 16 III. MERCADOS 64

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

CONTENIDO RESUMEN 3 I. RESULTADOS CONSOLIDADOS A DICIEMBRE DE 2013 6 Activos 9 Inversiones 11 Resultados consolidados y rentabilidad 13 II. RESULTADOS POR SECTOR 16 Establecimientos de crédito 16 Sector

Resultados de la industria aseguradora en el año 2015

Sector Resultados de la industria aseguradora en el año 2015 Johana Silva, profesional de Estadísticas Arturo Nájera, director de Estadísticas Fasecolda A pesar del buen comportamiento de las primas, el

Sector Resultados de la industria aseguradora en el año 2015 Johana Silva, profesional de Estadísticas Arturo Nájera, director de Estadísticas Fasecolda A pesar del buen comportamiento de las primas, el

Responsabilidad Fiscal: Antecedentes y Desafíos

Responsabilidad Fiscal: Antecedentes y Desafíos Mauricio Cárdenas Ministro de Hacienda y Crédito Público 13 de octubre de 2016 Manejo adecuado del auge petrolero Entre 2011 y 2015 aumentó el ingreso petrolero

Responsabilidad Fiscal: Antecedentes y Desafíos Mauricio Cárdenas Ministro de Hacienda y Crédito Público 13 de octubre de 2016 Manejo adecuado del auge petrolero Entre 2011 y 2015 aumentó el ingreso petrolero

oikos Perspectivas económicas de Uruguay Lic. Pablo Moya 27 de Julio de 2011 CONSULTORA ECONÓMICO FINANCIERA

oikos CONSULTORA ECONÓMICO FINANCIERA Perspectivas económicas de Uruguay Lic. Pablo Moya 27 de Julio de 2011 CONTENIDO I II III IV La evolución reciente y futura de la actividad económica Los actuales

oikos CONSULTORA ECONÓMICO FINANCIERA Perspectivas económicas de Uruguay Lic. Pablo Moya 27 de Julio de 2011 CONTENIDO I II III IV La evolución reciente y futura de la actividad económica Los actuales

BANCO DE LA REPUBLICA SUBGERENCIA MONETARIA Y DE INVERSIONES INTERNACIONALES Mercado a Futuro Peso Dólar Diciembre de 2015.

3/11/15 1/12/15 2/12/15 3/12/15 4/12/15 7/12/15 8/12/15 9/12/15 1/12/15 11/12/15 14/12/15 15/12/15 16/12/15 17/12/15 18/12/15 21/12/15 22/12/15 23/12/15 24/12/15 25/12/15 28/12/15 29/12/15 3/12/15 31/12/15

3/11/15 1/12/15 2/12/15 3/12/15 4/12/15 7/12/15 8/12/15 9/12/15 1/12/15 11/12/15 14/12/15 15/12/15 16/12/15 17/12/15 18/12/15 21/12/15 22/12/15 23/12/15 24/12/15 25/12/15 28/12/15 29/12/15 3/12/15 31/12/15

Avances del Sector Vivienda Enero 2012

Avances del Sector Vivienda Enero 2012 DESEMPEÑO DEL SECTOR VIVIENDA: 2012 Avance del 4.6% de la meta de acciones de financiamiento a la vivienda: 45,705: 29 mil créditos y 16 mil subsidios Derrama superior

Avances del Sector Vivienda Enero 2012 DESEMPEÑO DEL SECTOR VIVIENDA: 2012 Avance del 4.6% de la meta de acciones de financiamiento a la vivienda: 45,705: 29 mil créditos y 16 mil subsidios Derrama superior

OBSERVADOR ECONÓMICO Y FINANCIERO

OBSERVADOR ECONÓMICO Y FINANCIERO JUNIO 215 CONTEXTO INTERNACIONAL De acuerdo con el Fondo Monetario Internacional (FMI) las expectativas económicas para el año 215, pronostican un crecimiento superior

OBSERVADOR ECONÓMICO Y FINANCIERO JUNIO 215 CONTEXTO INTERNACIONAL De acuerdo con el Fondo Monetario Internacional (FMI) las expectativas económicas para el año 215, pronostican un crecimiento superior

Evolución y Perspectivas de la Economía Mexicana. 21 Reunión Plenaria de Consejeros Banamex

21 Reunión Plenaria de Consejeros Banamex Febrero 22, 213 1 Índice 1 Condiciones Externas 2 Evolución de la Economía Mexicana 3 Consideraciones Finales 2 Se anticipa que el PIB mundial se expanda a un

21 Reunión Plenaria de Consejeros Banamex Febrero 22, 213 1 Índice 1 Condiciones Externas 2 Evolución de la Economía Mexicana 3 Consideraciones Finales 2 Se anticipa que el PIB mundial se expanda a un

Escenario macroeconómico

Escenario macroeconómico Rodrigo Vergara Presidente Banco Central de Chile, Octubre 15 B A N C O C E N T R A L D E C H I L E OCTUBRE 15 Introducción Los mercados financieros globales han sido altamente

Escenario macroeconómico Rodrigo Vergara Presidente Banco Central de Chile, Octubre 15 B A N C O C E N T R A L D E C H I L E OCTUBRE 15 Introducción Los mercados financieros globales han sido altamente

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 36 27 de Setiembre de 2013 Tipo de cambio BCCR Venta 505,82 Compra 493,65 Calificación de Riesgo de Costa Rica Crecimiento en Estados Unidos

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Subdirección de Análisis

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

GRÁFICO 2. CRECIMIENTO ANUAL DEL PIB POR

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Más del 95% de los encuestados considera que el Banco de la República mantendrá la tasa de interés de intervención en 4,5% durante su próxima reunión. Hasta marzo de 2015, el Banco de la República decidió

Oportunidades de la reforma financiera. Manuel Sánchez González

Manuel Sánchez González IMEF Grupo Ciudad de México, Ciudad de México, 14 agosto 2014 Contenido 1 Evolución reciente del sistema financiero 2 Reforma financiera 3 Perspectivas 2 En la última década, el

Manuel Sánchez González IMEF Grupo Ciudad de México, Ciudad de México, 14 agosto 2014 Contenido 1 Evolución reciente del sistema financiero 2 Reforma financiera 3 Perspectivas 2 En la última década, el

SEPTIEMBRE DE 2012 NO.89 Comentarios a:

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

sep-5 ene-6 may-6 sep-6 ene-7 may-7 sep-7 ene-8 may-8 sep-8 ene-9 may-9 sep-9 ene-1 may-1 sep-1 SEPTIEMBRE DE 212 NO.89 Comentarios a: mpelaez@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

Análisis del Entorno Macroeconómico Internacional

Análisis del Entorno Macroeconómico Internacional 04 de julio de 2012 Febrero 08 de 2012 Bogotá D.C., Colombia Índice Indicadores económicos de Estados Unidos 01 Actividad real Pág. 05 02 03 Estimación

Análisis del Entorno Macroeconómico Internacional 04 de julio de 2012 Febrero 08 de 2012 Bogotá D.C., Colombia Índice Indicadores económicos de Estados Unidos 01 Actividad real Pág. 05 02 03 Estimación

Febrero 2015. Análisis del Programa Macroeconómico Cámara de Industrias

Febrero Análisis del Programa Macroeconómico Cámara de Industrias Agenda 1 Producción 2 Tipo de Cambio y Tasas de Interés 3 Situación Fiscal Producción Reducen ligeramente estimación de crecimiento de

Febrero Análisis del Programa Macroeconómico Cámara de Industrias Agenda 1 Producción 2 Tipo de Cambio y Tasas de Interés 3 Situación Fiscal Producción Reducen ligeramente estimación de crecimiento de

Evolución y Perspectivas de la Economía Mexicana Universidad Panamericana Febrero 05, 2016

Universidad Panamericana Febrero 5, 6 Índice Condiciones Externas Evolución de la Economía Mexicana Perspectivas 6 7 6 9 Entorno Externo Pronósticos de Crecimiento del PIB Variación anual en por ciento

Universidad Panamericana Febrero 5, 6 Índice Condiciones Externas Evolución de la Economía Mexicana Perspectivas 6 7 6 9 Entorno Externo Pronósticos de Crecimiento del PIB Variación anual en por ciento

Perspectivas de la integración económica y financiera en la Alianza del Pacífico. Alonso Segura Vasi Ministro de Economía y Finanzas

Perspectivas de la integración económica y financiera en la Alianza del Pacífico Alonso Segura Vasi Ministro de Economía y Finanzas Lima, octubre del 2015 Contexto Macroeconómico Alianza del Pacífico:

Perspectivas de la integración económica y financiera en la Alianza del Pacífico Alonso Segura Vasi Ministro de Economía y Finanzas Lima, octubre del 2015 Contexto Macroeconómico Alianza del Pacífico:

LOS MITOS DEL RÉGIMEN DE AHORRO INDIVIDUAL RAIS

LOS MITOS DEL RÉGIMEN DE AHORRO INDIVIDUAL RAIS Miguel Largacha Martínez Presidente Consejo Directivo Asofondos Bogotá, Octubre 04 de 2014 MITOS 1 2 3 4 5 6 7 8 En el Régimen de Ahorro Individual nadie

LOS MITOS DEL RÉGIMEN DE AHORRO INDIVIDUAL RAIS Miguel Largacha Martínez Presidente Consejo Directivo Asofondos Bogotá, Octubre 04 de 2014 MITOS 1 2 3 4 5 6 7 8 En el Régimen de Ahorro Individual nadie

EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 2012

ESTADO PLURINACIONAL DE BOLIVIA EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 212 2 de diciembre de 212 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS Crecimiento económico de países industrializados

ESTADO PLURINACIONAL DE BOLIVIA EVALUACIÓN N DE LA ECONOMÍA A BOLIVIANA 212 2 de diciembre de 212 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS Crecimiento económico de países industrializados

República Checa: Recuperación en curso y oportunidad de reformas estructurales

Nº 594 1 de abril de 2011 República Checa: Recuperación en curso y oportunidad de reformas estructurales La información reciente sobre la economía de la República Checa muestra que sigue siendo impulsada

Nº 594 1 de abril de 2011 República Checa: Recuperación en curso y oportunidad de reformas estructurales La información reciente sobre la economía de la República Checa muestra que sigue siendo impulsada

El Paquete Económico 2016 protege la economía de las familias. mexicanas

Artículo publicado en La Jornada El Paquete Económico 2016 protege la economía de las familias mexicanas *Dr. Fernando Aportela Rodríguez, Subsecretario de Hacienda y Crédito Público El 8 de septiembre

Artículo publicado en La Jornada El Paquete Económico 2016 protege la economía de las familias mexicanas *Dr. Fernando Aportela Rodríguez, Subsecretario de Hacienda y Crédito Público El 8 de septiembre

Microeconomic Outlook Junio 2014 info@raddar.net @raddarckg

1 Consumer Focus since 2006 APOYADOS POR LA MEJORES ORGANIZACIONES EN SU CAMPO CONSULTADOS POR LAS INSTITUCIONES MAS IMPORTANTES SELECCIONADOS POR DELL COMO SPONSORSHIP PARTNER 2 NOTA METODOLÓGICA Los

1 Consumer Focus since 2006 APOYADOS POR LA MEJORES ORGANIZACIONES EN SU CAMPO CONSULTADOS POR LAS INSTITUCIONES MAS IMPORTANTES SELECCIONADOS POR DELL COMO SPONSORSHIP PARTNER 2 NOTA METODOLÓGICA Los

Colombia ante el Cambio en Condiciones Financieras

Colombia ante el Cambio en Condiciones Financieras Ana Fernanda Maiguashca Junta Directiva Banco de la República Marzo 2014 Las opiniones expresadas son personales y no comprometen de ninguna forma al

Colombia ante el Cambio en Condiciones Financieras Ana Fernanda Maiguashca Junta Directiva Banco de la República Marzo 2014 Las opiniones expresadas son personales y no comprometen de ninguna forma al

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

Conferencia de Resultados Consolidados 3T-2015

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

Conferencia de Resultados Consolidados 3T-2015 NIIF Relación con el Inversionista Diciembre 15, 2015 El Reconocimiento Emisores IR otorgado por la Bolsa de Valores de Colombia S.A. no es una certificación

2017, año del Centenario de la Constitución Mexicana Índice Nacional de Precios al Consumidor 2017

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

Financiera del Desarrollo. BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería

Financiera del Desarrollo BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería TASAS BANREP Banco de la República incrementa en 25 p.b. la tasa de intervención, el mercado esperaba 50 p.b. la decisión no

Financiera del Desarrollo BOLETÍN ECONÓMICO 30/11/2015 Dirección de Tesorería TASAS BANREP Banco de la República incrementa en 25 p.b. la tasa de intervención, el mercado esperaba 50 p.b. la decisión no

Situación Macroeconómica y Empleo. Ministro de Hacienda

Situación Macroeconómica y Empleo Rodrigo Valdés Ministro de Hacienda Comisión de Trabajo y Seguridad Social Cámara de Diputados Julio 4, 216 Actividad Mundial 4, 3,5 3, Proyecciones de crecimiento 216

Situación Macroeconómica y Empleo Rodrigo Valdés Ministro de Hacienda Comisión de Trabajo y Seguridad Social Cámara de Diputados Julio 4, 216 Actividad Mundial 4, 3,5 3, Proyecciones de crecimiento 216

estadísticos de los indicadores económicos

Lo que indican los indicadores 35 Sesión Ordinaria de la Comisión Nacional de Información y Estadística Asociación Mexicana de Secretarios de Desarrollo Económico Toluca, Estado de México 17 de mayo de

Lo que indican los indicadores 35 Sesión Ordinaria de la Comisión Nacional de Información y Estadística Asociación Mexicana de Secretarios de Desarrollo Económico Toluca, Estado de México 17 de mayo de

Estrategia económica para el desarrollo social y la competitividad

Presentación MHCP_ Estrategia económica para el desarrollo social y la competitividad CONSEJO PRIVADO DE COMPETITIVIDAD Noviembre 05 de 2009 Agenda de competitividad 1. Logros de la política económica

Presentación MHCP_ Estrategia económica para el desarrollo social y la competitividad CONSEJO PRIVADO DE COMPETITIVIDAD Noviembre 05 de 2009 Agenda de competitividad 1. Logros de la política económica

Un país para invertir Colombia. Agosto 04 de 2014

Un país para invertir Colombia Agosto 04 de 2014 Principales Características Colombia El país se destaca en el contexto latinoamericano por llevar a cabo una política macroeconómica estable, con un déficit

Un país para invertir Colombia Agosto 04 de 2014 Principales Características Colombia El país se destaca en el contexto latinoamericano por llevar a cabo una política macroeconómica estable, con un déficit

COYUNTURA INTERNACIONAL Indicadores Económicos, Financieros y Sociales Boletín Mensual No. 046

COYUNTURA INTERNACIONAL Indicadores Económicos, Financieros y Sociales Boletín Mensual No. 046 Última Actualización Mayo 23 de 2013 Comentarios y sugerencias a: citec@cu.ucsg.edu.ec RESPONSABLE CITEC UCSG:

COYUNTURA INTERNACIONAL Indicadores Económicos, Financieros y Sociales Boletín Mensual No. 046 Última Actualización Mayo 23 de 2013 Comentarios y sugerencias a: citec@cu.ucsg.edu.ec RESPONSABLE CITEC UCSG:

La industria aseguradora en el mundo y en Colombia 2014-2015

Sector La industria aseguradora en el mundo y en Colombia - 2015 Hernán Avendaño, Director Estudios Económicos Fasecolda En la industria aseguradora mundial se resintió por el débil crecimiento económico

Sector La industria aseguradora en el mundo y en Colombia - 2015 Hernán Avendaño, Director Estudios Económicos Fasecolda En la industria aseguradora mundial se resintió por el débil crecimiento económico

INFORME DE TENDENCIAS DEL MERCADO DEL COBRE ENERO DE 2015

INFORME DE TENDENCIAS DEL MERCADO DEL COBRE ENERO DE 2015 Dirección de Estudios y Políticas Públicas SERGIO HERNÁNDEZ N. VICEPRESIDENTE EJECUTIVO COMISIÓN CHILENA DEL COBRE CONTENIDO DE LA PRESENTACIÓN

INFORME DE TENDENCIAS DEL MERCADO DEL COBRE ENERO DE 2015 Dirección de Estudios y Políticas Públicas SERGIO HERNÁNDEZ N. VICEPRESIDENTE EJECUTIVO COMISIÓN CHILENA DEL COBRE CONTENIDO DE LA PRESENTACIÓN

Tres temas monetarios de México. Manuel Sánchez González

Manuel Sánchez González Mexico Investors Forum, Latin Markets, 12 noviembre 2012 Contenido 1 Convergencia a la meta de inflación 2 Implicaciones de la postura monetaria 3 Efectos de las entradas de capital

Manuel Sánchez González Mexico Investors Forum, Latin Markets, 12 noviembre 2012 Contenido 1 Convergencia a la meta de inflación 2 Implicaciones de la postura monetaria 3 Efectos de las entradas de capital

Coyuntura Económica. 16 de enero de 2015

Coyuntura Económica 16 de enero de 2015 Agenda Coyuntura Económica Informes Tenedores de TES Colombia según J.P. Morgan Inflación Colombia Mercado Laboral EU Tenedores TES MHCP El informe de tenedores

Coyuntura Económica 16 de enero de 2015 Agenda Coyuntura Económica Informes Tenedores de TES Colombia según J.P. Morgan Inflación Colombia Mercado Laboral EU Tenedores TES MHCP El informe de tenedores

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 34 26 de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03 Revisión del Programa Macroeconómico del BCCR Proyecciones de Crecimiento

Boletín financiero del Instituto Nacional de Seguros Año 2 Nº 34 26 de Agosto de 2013 Tipo de cambio BCCR Venta 505,27 Compra 493,03 Revisión del Programa Macroeconómico del BCCR Proyecciones de Crecimiento

AMÉRICA LATINA Y EL CARIBE BALANCE PRELIMINAR JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO

AMÉRICA LATINA Y EL CARIBE BALANCE PRELIMINAR 2001-2002 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO LA REACTIVACIÓN QUE SE INICIÓ EN EL 2000, SE TRUNCÓ ANTES DE LO ESPERADO LA REGIÓN ESTÁ EXPERIMENTANDO LA

AMÉRICA LATINA Y EL CARIBE BALANCE PRELIMINAR 2001-2002 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO LA REACTIVACIÓN QUE SE INICIÓ EN EL 2000, SE TRUNCÓ ANTES DE LO ESPERADO LA REGIÓN ESTÁ EXPERIMENTANDO LA

Tomo I La Economía y las Finanzas Públicas

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de 2016

1 de septiembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de Resumen En esta nota se reportan los resultados de la encuesta de agosto de sobre las expectativas

1 de septiembre de sobre las Expectativas de los Especialistas en Economía del Sector Privado: Agosto de Resumen En esta nota se reportan los resultados de la encuesta de agosto de sobre las expectativas

Juana Paola Bustamante Ministerio de Hacienda y Crédito Público. República de Colombia

Juana Paola Bustamante Ministerio de Hacienda y Crédito Público 2012 Los retos del crecimiento formal de la economía AGENDA 1. La economía informal: un obstáculo para el crecimiento y la equidad 2. Los

Juana Paola Bustamante Ministerio de Hacienda y Crédito Público 2012 Los retos del crecimiento formal de la economía AGENDA 1. La economía informal: un obstáculo para el crecimiento y la equidad 2. Los

ESTUDIOS SECTORIALES ESTUDIOS SECTORIALES EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013

EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013 Los servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte conexión con el sector en la construcción.

EL SECTOR DE LOS SERVICIOS INMOBILIARIOS 2013 Los servicios inmobiliarios y de alquiler de vivienda es uno de los sectores que gozan de solidez gracias a su fuerte conexión con el sector en la construcción.

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2014-2016 Julio Velarde Presidente Banco Central de Reserva del Perú Enero de 2015 1. Entorno Internacional 2. Sector Externo 3. Actividad

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA. III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá PANORAMA DE LA INDUSTRIA REGIONAL DE FONDOS DE INVERSIÓN Corte: Junio 2015 Fuente:

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá PANORAMA DE LA INDUSTRIA REGIONAL DE FONDOS DE INVERSIÓN Corte: Junio 2015 Fuente:

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

Situación Perú: cuarto trimestre Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014

Situación Perú: cuarto trimestre 2014 Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014 1 Mensajes principales Por el lado externo, lenta recuperación global, con mayor volatilidad

Situación Perú: cuarto trimestre 2014 Hugo Perea Economista Jefe para Perú BBVA Research Lima, 5 de noviembre, 2014 1 Mensajes principales Por el lado externo, lenta recuperación global, con mayor volatilidad

Informe Trimestral a Marzo 2014

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Marzo 2014 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información del saldo

Foro La República Data ifx

Ahorro e inversión n para un mejor futuro Foro La República Data ifx Porvenir Noviembre de 2013 1 Mensajes 1 Entender 2 3 la importancia del Ahorro. Entender el proceso de Inversión. Conocer las alternativas

Ahorro e inversión n para un mejor futuro Foro La República Data ifx Porvenir Noviembre de 2013 1 Mensajes 1 Entender 2 3 la importancia del Ahorro. Entender el proceso de Inversión. Conocer las alternativas

CÁMARA DE COMERCIO DE CÚCUTA

CÁMARA DE COMERCIO DE CÚCUTA CIERRE DE LA FRONTERA CON VENEZUELA MEDICIÓN DEL IMPACTO ECONÓMICO GERENCIA OBSERVATORIO ECONÓMICO E INFOMEDIACIÓN Contenido 1 IMPACTO FINANCIERO PARA LAS EMPRESAS Impacto

CÁMARA DE COMERCIO DE CÚCUTA CIERRE DE LA FRONTERA CON VENEZUELA MEDICIÓN DEL IMPACTO ECONÓMICO GERENCIA OBSERVATORIO ECONÓMICO E INFOMEDIACIÓN Contenido 1 IMPACTO FINANCIERO PARA LAS EMPRESAS Impacto

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo ANIBAL ROJAS HENAO TÉCNICAS FINANCIERAS S.A. Gerente General anibalrojas@tecnicasfinancierassa.com Definición Específicamente, la Ley define

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo ANIBAL ROJAS HENAO TÉCNICAS FINANCIERAS S.A. Gerente General anibalrojas@tecnicasfinancierassa.com Definición Específicamente, la Ley define

de noviembre 2011

SUPUESTOS MACROECONÓMICOS 2012-20152015 15 de noviembre 2011 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993

SUPUESTOS MACROECONÓMICOS 2012-20152015 15 de noviembre 2011 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993