Alcance del Decreto LEY DE ACTUALIZACION TRIBUTARIA, con énfasis en Rentas del Trabajo

|

|

|

- Julio Henríquez Montoya

- hace 6 años

- Vistas:

Transcripción

1 Alcance del Decreto LEY DE ACTUALIZACION TRIBUTARIA, con énfasis en Rentas del Trabajo 1

2 1 Impuesto Sobre la Renta NUEVAS LEYES 2 Ley Aduanera Nacional 3 IMPUESTO A LA PRIMERA MATRICULA 2

3 NUEVA LEY Impuesto Sobre la Renta 3

4 IMPUESTO SOBRE LA RENTA PROCEDENCIA DE LAS RENTAS Rentas del Trabajo Rentas de Capital y Ganancias de Capital Rentas de actividades Lucrativas Régimen sobre las utilidades Régimen Opcional Simplificado sobre ingresos 4

5 Período Impositivo Tarifas 2,013 31% 2,014 28% 2,015 en adelante 25%

6 RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA 6

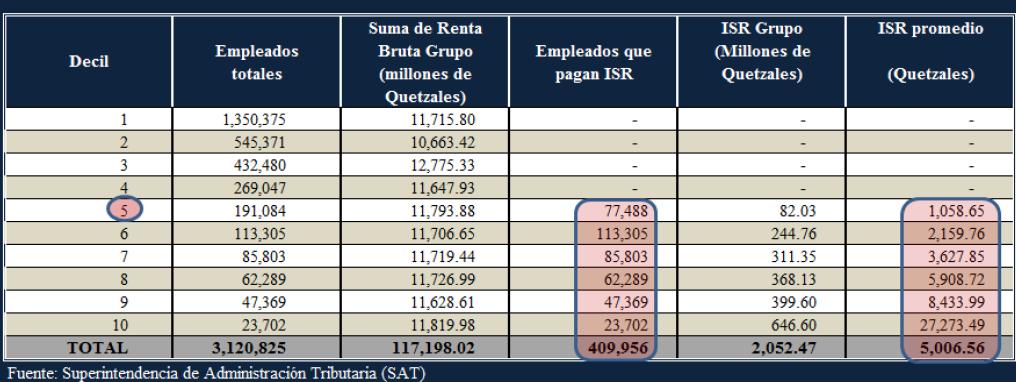

7 2,597,273 ASALARIADOS QUE NO PAGARAN ISR

8 PROYECCIÓN RÉGIMEN DE ASALARIADOS ACTUAL DEDUCCIONES IMPUESTO Salario mensual Renta Neta Rentas exentas Minimo vital Otras deducciones Renta imponible ISR Crédito estimado ISR a retener Q5, Q73, Q10, Q36, Q2, Q24, Q3, Q4, Q0.00 Q7, Q101, Q14, Q36, Q4, Q47, Q7, Q6, Q1, Q10, Q143, Q20, Q36, Q5, Q81, Q13, Q8, Q4, Q15, Q213, Q30, Q36, Q8, Q138, Q24, Q12, Q11, Q18, Q255, Q36, Q36, Q10, Q173, Q31, Q15, Q16, Ingresos Salario mensual Renta Bruta Rentas exentas RÉGIMEN DE ASALARIADOS 2013 Deducciones proyectadas Minimo vital Otras deducciones Renta Imponible Determinación del impuesto ISR hasta Q 300, (5%) + de Q 300, (Q 15, importe fijo más 7% s/excedente) Retención mensual Q5, Q73, Q10, Q48, Q2, Q12, Q Q50.43 Q7, Q101, Q14, Q48, Q4, Q34, Q1, Q Q10, Q143, Q20, Q48, Q5, Q69, Q3, Q Q15, Q213, Q30, Q48, Q8, Q126, Q6, Q Q18, Q255, Q36, Q48, Q10, Q160, Q8, Q669.03

9 LIBRO I IMPUESTO SOBRE LA RENTA Objeto Se decreta un impuesto sobre toda renta que obtengan las personas individuales, jurídicas, entes o patrimonios que se especifiquen en este libro, sean éstos nacionales o extranjeros, residentes o no en el país. Artículo 1 Categorías de rentas según su procedencia. Se gravan: Las rentas de las actividades lucrativas. Las rentas del trabajo. Las rentas del capital y las ganancias de capital Sin perjuicio de las disposiciones generales, las regulaciones correspondientes a cada categoría de renta se establecen y el impuesto se liquida en forma separada conforme a cada uno de los títulos de este libro. Artículo 2. 9

10 Rentas de fuente guatemalteca. Gravadas Exentas Independientemente de que estén bajo cualquier de las categorías y que se detallan RENTAS DEL TRABAJO: Son las provenientes de toda clase de contraprestación, retribución o ingreso, cualquiera sea su denominación o naturaleza, que deriven del trabajo personal prestado por un residente en relación de dependencia desarrollado dentro de Guatemala o fuera de Guatemala Artículo 4. 10

11 TITULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA Hecho generador del Impuesto sobre la Renta La obtención de toda retribución o ingreso en dinero, cualquiera que sea su denominación o naturaleza, que provenga del trabajo personal prestado en relación de dependencia por personas individuales residentes en el país. Artículo 68. Sujeto Pasivo Son contribuyentes de este impuesto, las personas individuales, residentes en el país, que obtengan ingresos en dinero por la prestación de servicios personales en relación de dependencia. Artículo 71 11

12 Percepción de la renta. Las rentas gravadas en el presente título se imputan al período de liquidación en que sean percibidas o puestas a disposición del trabajador. Artículo 69. PERÍODO DE LIQUIDACIÓN El período de liquidación del impuesto es anual, principia el 1 de enero y termina 31 de diciembre de cada año. Artículo 74 12

13 a) El trabajo realizado por un residente retribuido por otro residente o un establecimiento permanente u organismo internacional que opere en Guatemala. Rentas del trabajo como las provenientes de: b) Las pensiones, jubilaciones y montepíos, por razón de un empleo realizado dentro del país, que pague o acredite a cualquier beneficiario un residente c) Los sueldos, salarios, bonificaciones o viáticos no sujetos a liquidación o que no constituyan reintegro de gastos, y otras remuneraciones que las personas, entes o patrimonios, el Estado, entidades autónomas, las municipalidades y demás entidades públicas o privadas paguen a sus representantes, funcionarios o empleados en Guatemala o en otros países. 13

14 Rentas Exentas. 1. Las indemnizaciones o pensiones percibidas por causa de muerte o por incapacidad causadas por accidente o enfermedad, sean los pagos únicos o periódicos, se efectúen conforme el régimen de seguridad social, por contrato de seguro o en virtud de sentencia. No están exentas las licencias laborales con goce de sueldo. 2. El pago de la indemnización por tiempo servido, percibidos por los trabajadores del sector público y privado. Artículo 70.

15 Rentas Exentas. 3. Las remuneraciones que los diplomáticos, agentes consulares y demás representantes oficiales acreditados ante el Gobierno de Guatemala, reciban por el desempeño de sus funciones, en condición de reciprocidad. 4. Los gastos de representación y viáticos comprobables y otorgados para cubrir gastos incurridos dentro o fuera del país. Para que proceda la exención de los gastos cubiertos con viáticos dentro del país, deben ser comprobados con las facturas correspondientes emitidas según la legislación nacional. En caso de los gastos incurridos fuera del país, para que proceda la exención se deberá demostrar y documentar la salida y entrada a Guatemala, la actividad en la cual se participó y los boletos del medio de transporte utilizado. Artículo 70.

16 5. El aguinaldo hasta 100% del sueldo o salario ordinario mensual. Rentas Exentas. 6. La bonificación anual para trabajadores del sector privado y público que establece la Ley de Bonificación Anual para Trabajadores del Sector Privado y Público hasta el 100% del sueldo o salario ordinario mensual. Artículo 70.

17 Se determina estableciendo Renta Bruta = la suma de sus ingresos gravados y exentos. Base imponible Renta Neta = La diferencia entre la renta bruta y las rentas exentas obtenidas Las personas individuales para llevar a la Renta Imponible pueden deducir, lo siguiente: Q 48, corresponden a gastos personales sin necesidad de comprobación alguna; Deducción Hasta Q60, Q 12, que podrá acreditar por el IVA pagado en gastos personales, por compras de bienes o adquisición de servicios, durante el período (Q112,000.00) Artículo 72.

18 El crédito del IVA se comprobará mediante la presentación de una planilla que contenga el detalle de las facturas, que estarán sujetas a verificación por parte de la Administración Tributaria. Requisitos de la Deducción ISR asalariados La planilla deberá presentarse ante la Administración Tributaria, dentro de los primeros 10 días hábiles del mes de enero de cada año, debiendo el patrono conciliar entre las retenciones efectuadas y la liquidación o declaración definitiva que deberá presentar el trabajador. Artículo 72.

19 Deducción Del ISR b. Las donaciones que puedan comprobarse fehacientemente, otorgadas a favor del Estado, las universidades, entidades culturales o científicas. Las donaciones a las asociaciones y fundaciones sin fines de lucro, de asistencia o servicio social, a las Iglesias, a las entidades y asociaciones de carácter religioso y a los partidos políticos, todas las cuales deben estar legalmente constituidas, autorizadas e inscritas conforme a la ley, siempre que cuenten con la solvencia fiscal del período al que corresponde el gasto, emitida por la Administración Tributaria, la deducción máxima permitida, no puede exceder del 5% de la renta bruta. Artículo 72.

20 Deducción Del ISR c. Las cuotas por contribuciones al IGSS, al Instituto de Previsión Militar y al Estado y sus instituciones por cuotas de regímenes de previsión social. d. Las primas de seguros de vida para cubrir riesgos en casos de muerte exclusivamente del trabajador, siempre que el contrato de seguro no devengue suma alguna por concepto de retorno, reintegro o rescate. Artículo 72.

21 AGENTES DE RETENCION EN LAS CATEGORIAS DEL ISR Al principio de cada año o al inicio de la relación laboral, el patrono o pagador hará una proyección de la renta neta anual del trabajador, a la cual le deducirá el monto de: Q48, por concepto de gastos personales y el monto de las cuotas anuales estimadas por concepto de pagos al Instituto Guatemalteco de Seguridad Social, Instituto de Previsión Militar y al Estado por concepto de cuotas a regímenes de previsión social. Al valor obtenido, le aplicará el tipo impositivo correspondiente Artículo 76 Decreto

22 Q 0.01 a Q 300, Q0.00 5% sobre la renta imponible. Q 300, en adelante Q 15, % sobre el excedente de Q 300, Para el segundo rango, se determina sumando al importe fijo, la cantidad que resulte de aplicar el tipo impositivo del 7% al excedente de renta imponible, según la escala anterior. Artículo 73 Decreto

23 GESTIÓN DEL IMPUESTO Obligación de retener Todo patrono que pague o acredite a personas residentes en Guatemala remuneraciones de cualquier naturaleza por servicios provenientes del trabajo personal ejecutado en relación de dependencia, sean permanentes o eventuales, debe retener el ISR Igual obligación deben cumplir los empleados o funcionarios públicos, que tengan a su cargo el pago de sueldos y otras remuneraciones, por servicios prestados a los organismos del Estado, sus entidades descentralizadas, autónomas, las municipalidades y sus empresas. Artículo

24 NO CORRESPONDE RETENER Sobre las remuneraciones pagadas por el ejercicio de sus funciones, a diplomáticos, funcionarios, agentes consulares y empleados de gobiernos extranjeros, que integran las representaciones oficiales en la República o formen parte de organismos internacionales, a los cuales esté adherida Guatemala. Lo anterior, no exime a los empleados residentes que laboren para tales misiones, agencias y organismos internacionales, de la obligación de presentar su declaración jurada anual y pagar el impuesto. Dichas entidades presentarán anualmente a la Administración Tributaría el listado de trabajadores residentes, los salarios y honorarios de éstos pagados durante el año calendario inmediato anterior. Artículo

25 Al principio de cada año o al inicio de la relación laboral, el patrono o pagador hará una proyección De la renta neta anual del trabajador, a la cual le deducirá el monto de Q48,000.00, Cálculo de la retención No incluye estimado de planilla Menos gastos personales: monto de las cuotas anuales estimadas por concepto de pagos al IGSS, Instituto de Previsión Militar y al Estado por concepto de cuotas a regímenes de previsión social. Al valor obtenido, le aplicará la tarifa impositiva (Artículo 73); y cada mes, se retendrá la doceava parte del monto proyectado Artículo 76. Renta Imponible hasta Q300,000 5% Renta Imponible superior a Q300,000 7% Importe fijo de Q15,000 y 7% sobre el excedente 25

26 Cálculo de la retención Si por alguna circunstancia, se modifica el monto anual estimado de la renta neta del trabajador, el patrono o pagador sin necesidad de declaración del trabajador, deberá efectuar nuevo cálculo para actualizar en los meses sucesivos el monto de la retención. Cuando la proyección indicada ya habiendo iniciado el periodo de liquidación, la proyección se realizará por el número de meses que hagan falta para la finalización del período. Adicionalmente, si el trabajador hubiere laborado anteriormente con otro patrono, en el mismo período de liquidación, el patrono debe sumar para la proyección anual, los ingresos que el trabajador obtuvo conforme la constancia de retención que le presente. Artículo

27 Trabajadores que tengan más de un patrono Cuando el trabajador tenga más de un patrono, debe informar dicho extremo al patrono que le pague o acredite la mayor remuneración anual. Para determinar el monto de la retención total, según el tipo impositivo que le corresponda, el trabajador debe indicarle mediante declaración jurada, el monto de cada una de las retribuciones que recibe de los otros patronos. Simultáneamente, debe presentar a los otros patronos, copia del formulario presentado ante el patrono que actuará en calidad de agente de retención. Artículo

28 Constancia de retenciones Los agentes de retención, proporcionarán a los trabajadores a quienes les retenga, dentro de los 10 días inmediatos siguientes de efectuado el pago de la renta, las constancias que indiquen el nombre, NIT del patrono y del trabajador, la renta acreditada o pagada y el monto retenido. Los contribuyentes a quienes los agentes de retención no les proporcionen las constancias de retención en los plazos citados, informarán de ello a la Administración Tributaria, para las verificaciones y sanciones aplicables a los agentes de retención Artículo

29 Los trabajadores al finalizar su período de liquidación anual, deberán presentar al patrono las constancias de las donaciones realizadas, si fuera el caso, para que el patrono determine el impuesto definitivo. Liquidación y devolución de lo retenido en exceso Si el patrono determina que retuvo de más a sus trabajadores, deberá devolverles las sumas retenidas e informar a la Administración Tributaria, dentro de los primeros 2 meses del año calendario por los medios que ésta disponga. El patrono descontará dichas devoluciones, del total de los montos de retenciones correspondientes a dichos períodos mensuales, hasta cubrir la totalidad de las devoluciones. Artículo 79. Si el contrato individual de trabajo concluyera antes de finalizar el período de liquidación de este impuesto, el patrono debe determinar el impuesto definitivo y devolverle las sumas retenidas en exceso o retenerle la cantidad faltante. 29

30 Los patronos o pagadores, por los medios que la Administración Tributaria ponga a su disposición, deberán presentar Declaración Jurada de las retenciones practicadas y pagar el impuesto retenido. Pago de retenciones Deben acompañar un anexo en el cual se especifique el nombre y apellido completos y Número de Identificación Tributaria de cada uno de los contribuyentes que soportaron la retención, el concepto de la misma, la renta acreditada o pagada y el monto de la retención. La Declaración Jurada deberá ser presentada dentro de los primeros 10 días del mes siguiente al que corresponda el pago de las remuneraciones, aunque se hubiese omitido realizar la retención. Artículo

31 Están obligados a presentar la declaración y simultáneamente, pagar el impuesto, únicamente en los casos siguientes: Obligación del Asalariado de presentar declaración jurada anual 1. Cuando el o los agentes de retención no le efectuaron las retenciones. 2. Cuando el o los agentes de retención efectuaron retenciones menores a las correspondientes. Se tendrá el derecho a deducir del Impuesto a Pagar, el total de las retenciones efectuadas en el período de liquidación. La declaración jurada y pago del impuesto debe efectuarse dentro del plazo de los 3 primeros meses del año siguiente al período que se liquida Artículo

32 CASO PRACTICO TRABAJADOR PROYECCION DE RETENCIONES CON INGRESOS DE Q 4, MENSUALES, INCLUYE BONO INCENTIVO Y PRESTACIONES DE LEY Ingresos gravados (sueldos) Q50, (+) Ingresos exentos Q7, Aguinaldo Q3, Bono 14 Q3, Viáticos Q0.00 Indemnización Q0.00 Pensiones Q0.00 (=) Renta Bruta Q58, (-) Rentas Exentas Q7, Aguinaldo Q3, Bono 14 Q3, Viáticos comprobables con facturas Q0.00 Indemnización Q0.00 (=) Renta Neta Q50, Base para cálculo de donaciones

33 (=) Renta Neta Q50, (-) Deducciones Q50,434 Mínimo vital IGSS Q 50, x 4.83% Q48, Q2, Montepío Q0.00 (=) Renta Imponible Q0.00

34 CASO PRACTICO TRABAJADOR PROYECCION DE RETENCIONES CON INGRESOS DE Q 12, MENSUALES, INCLUYE BONO INCENTIVO Y PRESTACIONES DE LEY Ingresos gravados (sueldos) Q150,00.00 (+) Ingresos exentos Q24, Aguinaldo Q12, Bono 14 Q12, Viáticos Q0.00 Indemnización Q0.00 Pensiones Q0.00 (=) Renta Bruta Q174, (-) Rentas Exentas Q24, Aguinaldo Q12, Bono 14 Q12, Viáticos comprobables con facturas Q0.00 Indemnización Q0.00 (=) Renta Neta Q150, Base para cálculo de donaciones

35 (=) Renta Neta Q150, (-) Deducciones Q55, Mínimo vital IGSS Q 150, x 4.83% Q48, Q7, Montepío Q0.00 (=) Renta Imponible Q94, ISR 5% Q4, Retención mensual de: Q395.00

36 LIQUIDACIÓN ANUAL DEL TRABAJADOR AL MES DE SEPTIEMBRE Renta Bruta Q112, (-) Rentas exentas Q21, Aguinaldo Q9, Bono 14 Q12, (=) Renta Neta Q91, (-) Deducciones Q52, Mínimo vital Q48, IGSS Q 91, x 4.83% Q4, Donaciones Q0.00 Seguro de vida Q0.00 Planilla del IVA Q0.00 (=) Renta Imponible Q38, ISR 5% Q1, (-) Retenciones practicadas Q3, ISR a devolver o acreditarse Q1,622.00

Q360,000.00 (+) Gastos de representación Q5,500.")

Renta bruta Q485,500.00 (-) Rentas exentas Q59,500.00 Aguinaldo Q29,750.00 Bono 14 Q29,750.00 Viáticos comprobables con facturas Q0.")

37 CASO PRÁCTICO TRABAJADOR PROYECCIÓN DE RETENCIONES CON INGRESOS DE Q 30, MENSUALES, INCLUYE BONO INCENTIVO Y PRESTACIONES DE LEY Ingresos gravados (sueldos) Q360, (+) Gastos de representación Q5, Q66, (+) Ingresos exentos Q59, Aguinaldo Q29, Bono 14 Q29, Viáticos Q0.00 Indemnización Q0.00 Pensiones Q0.00 (=) Renta bruta Q485, (-) Rentas exentas Q59, Aguinaldo Q29, Bono 14 Q29, Viáticos comprobables con facturas Q0.00 Indemnización Q0.00 (=) Renta neta Q426, Base para cálculo de donaciones

38 (=) Renta Neta Q426, (-) Deducciones Q65, Mínimo vital IGSS Q 360, x 4.83% Q48, Q17, Montepío Q0.00 (=) Renta Imponible Q360, ISR Q19, Por los primeros Q 300, Por el excedente de Q60, % (Q360, Q300,000.00) Q15, Q4, Retención mensual Q1,604.00

39 LIQUIDACIÓN ANUAL Renta Bruta Q485, (-) Rentas exentas Q59, Aguinaldo Q29, Bono 14 Q29, (=) Renta Neta Q426, (-) Deducciones Q110, Mínimo vital Q48, IGSS Q 360, x 4.83% Q17, Donaciones Q24, Seguro de vida Q8, Planilla del IVA Q12, (=) Renta Imponible Q315, ISR Q16, Por los primeros Q300, Q15, Por el excedente de Q15, % Q1, (-) Retenciones practicadas Q 19, ISR a devolver al trabajador Q3,150.00

40 RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA BASE IMPONIBLE Y TIPOS IMPOSITIVOS Sueldos, bonificaciones, comisiones, propinas, gratificaciones, etc. Están exentas las indemnizaciones, remuneraciones a diplomáticos y agentes consulares, aguinaldo y bonificación anual Deducción de Q48,000 Deducción de Q12,000 amparado con facturas Donaciones con comprobante IGSS, IPM Montepío Primas por Seguros por riesgos de muerte para el trabajador Se elimina la deducción de seguro médico, gastos médicos, pensiones, etc. Renta Imponible hasta Q300,000 5% Renta Imponible superior a Q300,000 7% Importe fijo de Q15,000 y 7% sobre el excedente 40

")

41 Rentas de Capital Con carácter general, son rentas de fuente guatemalteca las derivadas del capital y de las ganancias de capital, percibidas o devengadas en dinero o en especie, por residentes o no en Guatemala No aplica cuando se decide reinvertir las utilidades Se consolidan en la misma Ley, las disposiciones del Impuesto sobre Productos Financieros, y los intereses seguirán gravados al 10% El resto de las ganancias de capital gravadas al 10% (elimina la tarifa del 31%)

42 RENTAS DE CAPITAL Inmobiliario Arrendamiento, subarrendamiento, cesión de derechos, facultades, uso o goce de bienes TIPO: 10% Mobiliario Intereses, arrendamientos, rentas vitalicias TIPO: 10% - DIVIDENDOS 5% Pérdidas y Ganancias Resultantes de transferencias de bienes y derechos, revaluación de bienes o cualquier incremento de patrimonio TIPO: 10% Premios Las pérdidas de capital solamente se pueden compensar con ganancias futuras de la misma naturaleza, hasta por un plazo máximo de dos (2) años, contados desde el momento en que se produjo la pérdida. Loterías, rifas, sorteos, bingos, etc. TIPO: 10% 42

43 Agentes de Retención 43

44 Una sola operación a un mismo proveedor durante un mes calendario Factura 1 Q.5,000 Artículo 27. Se reforma el artículo 20. Factura 5 Q.5,000 Bancarización Q.30, Factura 2 Q.7,000 EFECTOS TRIBUTARIOS: BANCARIZACIÓN Q. 30, No se considerará gasto deducible Factura 4. Q.5,000 Factura 3 Q.8,000 No generará crédito fiscal

45

NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

OBLIGACIONES TRIBUTARIAS DE LOS PATRONOS COMO

OBLIGACIONES TRIBUTARIAS DE LOS PATRONOS COMO AGENTES DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA GENERADO POR RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA La Superintendencia de Administración Tributaria,

OBLIGACIONES TRIBUTARIAS DE LOS PATRONOS COMO AGENTES DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA GENERADO POR RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA La Superintendencia de Administración Tributaria,

Retenciones del ISR. Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos.

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

Retenciones del ISR Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. JUNIO, 2016 Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos para la

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

Retenciones del Impuesto sobre la Renta (ISR)

") Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Impuesto sobre la Renta Rentas del Trabajo Decreto No. 10-2012

Impuesto sobre la Renta Rentas del Trabajo Decreto No. 10-2012 Presentación con fines ilustrativos, que no sustituye la consulta de las leyes y reglamentos correspondientes Categorías de las rentas según

Impuesto sobre la Renta Rentas del Trabajo Decreto No. 10-2012 Presentación con fines ilustrativos, que no sustituye la consulta de las leyes y reglamentos correspondientes Categorías de las rentas según

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES. (Entidades No Lucrativas) Julio 2016

Julio 2016") OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

OBLIGACIONES TRIBUTARIAS DE LAS ASOCIACIONES, FUNDACIONES, IGLESIAS, ONG y SIMILARES (Entidades No Lucrativas) Julio 2016 1. Objetivo General: Objetivos Proporcionar a los contribuyentes la información

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

IMPUESTO A LA RENTA - Teórico

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

Inducción al sistema tributario guatemalteco para emprendedores

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

Inducción al sistema tributario guatemalteco para emprendedores Presentación con fines ilustrativos, la cual no sustituye la consulta de las normas legales correspondientes. Junio - 2016 Objetivo Dar a

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECRETO 344/008 de

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

DECRETO 344/008 de 16.07.08 Publicado en el Diario Oficial N 27.531 de 23.07.08 Impuesto de Asistencia a la Seguridad Social (I.A.S.S.) ARTICULO 1.- Naturaleza del Impuesto.- El Impuesto de Asistencia

I.Antecedentes 5. II. Introducción 6. III. Artículos de la Ley del Impuesto Sobre la Renta 8

Compendio Fiscal 1 Indice I.Antecedentes 5 II. Introducción 6 III. Artículos de la Ley del Impuesto Sobre la Renta 8 «Artículo 218- Cuentas personales para el ahorro y primas de seguros para el retiro»

Compendio Fiscal 1 Indice I.Antecedentes 5 II. Introducción 6 III. Artículos de la Ley del Impuesto Sobre la Renta 8 «Artículo 218- Cuentas personales para el ahorro y primas de seguros para el retiro»

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital Ver: Título IV del Libro I, del Decreto No.10-2012, Ley de Actualización Tributaria y sus reformas Material con fines ilustrativos,

Impuesto Sobre la Renta -ISR Rentas de Capital y Ganancias de Capital Ver: Título IV del Libro I, del Decreto No.10-2012, Ley de Actualización Tributaria y sus reformas Material con fines ilustrativos,

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

RENTA PERSONAS NATURALES Tributación justa y simplificada para todos

Boletín No 173 RENTA PERSONAS NATURALES Tributación justa y simplificada para todos A partir de 2017, de tres sistemas (Renta Ordinaria, Imán e Imás) se pasa a uno sólo (Renta Ordinaria) 93% de los colombianos

Boletín No 173 RENTA PERSONAS NATURALES Tributación justa y simplificada para todos A partir de 2017, de tres sistemas (Renta Ordinaria, Imán e Imás) se pasa a uno sólo (Renta Ordinaria) 93% de los colombianos

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Asociada. A.- Dividendos y retiros de utilidades.

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos GANANCIAS DE CAPITAL EN LA VENTA DE BIENES INMUEBLES Es de interés para la Superintendencia

Reformas Fiscales. Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto Sobre la Renta. Alan Saborío, marzo 2015

Reformas Fiscales Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto Sobre la Renta Alan Saborío, marzo 2015 1 Borrador Proyecto de Ley Reforma a la Ley de Impuesto sobre la Renta: Generalidades

Reformas Fiscales Borrador de Proyecto de Ley: Reforma a la Ley del Impuesto Sobre la Renta Alan Saborío, marzo 2015 1 Borrador Proyecto de Ley Reforma a la Ley de Impuesto sobre la Renta: Generalidades

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Tratamiento Tributario de Viáticos Pagados a Personas Individuales que Prestan Servicios

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Tratamiento Tributario de Viáticos Pagados a Personas Individuales que Prestan Servicios

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS INSTRUCCIONES PARA LA ELABORACIÓN DE LA SOLICITUD O DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA

INSTRUCCIONES PARA ELABORAR LA DECLARACION 1) Introducción. La Administración Tributaria en el proceso de implementación del Sistema de Digitalización de los Documentos y Administración Documental, ha

INSTRUCCIONES PARA ELABORAR LA DECLARACION 1) Introducción. La Administración Tributaria en el proceso de implementación del Sistema de Digitalización de los Documentos y Administración Documental, ha

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

- INGRESOS TRIBUTARIOS, - INGRESOS NO TRIBUTARIOS

- INGRESOS TRIBUTARIOS, - INGRESOS NO TRIBUTARIOS 2 INGRESOS TRIBUTARIOS: IMPUESTOS TASAS CONTRIBUCIONES 3 SE CLASIFICAN EN: IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS OTROS INGRESOS TRIBUTARIOS 4 IMPUESTOS

- INGRESOS TRIBUTARIOS, - INGRESOS NO TRIBUTARIOS 2 INGRESOS TRIBUTARIOS: IMPUESTOS TASAS CONTRIBUCIONES 3 SE CLASIFICAN EN: IMPUESTOS DIRECTOS IMPUESTOS INDIRECTOS OTROS INGRESOS TRIBUTARIOS 4 IMPUESTOS

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

PREGUNTAS FRECUENTES SUBSIDIOS

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No , de 26 de julio de 1966

Diario oficial No , de 26 de julio de 1966") DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No 31.989, de 26 de julio de 1966 MINISTERIO DE TRABAJO Por el cual se reglamenta la Ley 4a. de

DECRETO 1743 DE 1966 ( Julio 9) Diario oficial No 31.989, de 26 de julio de 1966 MINISTERIO DE TRABAJO Por el cual se reglamenta la Ley 4a. de

Ley del Impuesto Sobre la Renta. Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

Ley de Actualización Tributaria

Ley de Actualización Tributaria Determinación del ISR en el Régimen de Asalariados Febrero 23 de 2012 Características de la nueva Ley del ISR La nueva Ley del Impuesto Sobre la Renta, contenida en el Decreto

Ley de Actualización Tributaria Determinación del ISR en el Régimen de Asalariados Febrero 23 de 2012 Características de la nueva Ley del ISR La nueva Ley del Impuesto Sobre la Renta, contenida en el Decreto

Objeto de la convocatoria de funcionamiento

Objeto de la convocatoria de funcionamiento Financiación de determinados gastos derivados del funcionamiento de asociaciones de inmigrantes sin fin de lucro dedicadas a la atención a la población inmigrante

Objeto de la convocatoria de funcionamiento Financiación de determinados gastos derivados del funcionamiento de asociaciones de inmigrantes sin fin de lucro dedicadas a la atención a la población inmigrante

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO Temario ELEMENTOS DEL IMPUESTO AL VALOR AGREGADO 1. Objeto del IVA. 2. Sujetos del IVA 3. Base del IVA 4. Tasa del IVA 4.1. Tasa General del 16% 4.2. Tasa del

SEMINARIO DE LA LEY DEL IVA Y SU REGLAMENTO Temario ELEMENTOS DEL IMPUESTO AL VALOR AGREGADO 1. Objeto del IVA. 2. Sujetos del IVA 3. Base del IVA 4. Tasa del IVA 4.1. Tasa General del 16% 4.2. Tasa del

REFORMAS TRIBUTARIAS 2011

REFORMAS TRIBUTARIAS 2011 Asalariados y Tablas de Retención Viernes, 23 de Noviembre de 2012 LOGO www.themegallery.com Licdo. Edgar Ulises Mendoza Objetivos 1. Objetivos Macro Garantizar la sostenibilidad

REFORMAS TRIBUTARIAS 2011 Asalariados y Tablas de Retención Viernes, 23 de Noviembre de 2012 LOGO www.themegallery.com Licdo. Edgar Ulises Mendoza Objetivos 1. Objetivos Macro Garantizar la sostenibilidad

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

EL SENADO Y CAMARA DE DIPUTADOS DE LA PROVINCIA DE BUE- NOS AIRES SANCIONAN CON FUERZA DE LEY

PROYECTO DE LEY EL SENADO Y CAMARA DE DIPUTADOS DE LA PROVINCIA DE BUE- NOS AIRES SANCIONAN CON FUERZA DE LEY ARTÍCULO 1.- El régimen establecido en el artículo 13 de la ley 13.850 para el impuesto a los

PROYECTO DE LEY EL SENADO Y CAMARA DE DIPUTADOS DE LA PROVINCIA DE BUE- NOS AIRES SANCIONAN CON FUERZA DE LEY ARTÍCULO 1.- El régimen establecido en el artículo 13 de la ley 13.850 para el impuesto a los

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

Servicios de gestión y logística para el transporte de mercaderías

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

IRPF Jubilaciones y pensiones (Régimen vigente hasta 30/06/2008)

") IRPF Jubilaciones y pensiones (Régimen vigente hasta 30/06/2008) 1. Rentas de trabajo: Jubilaciones y Pensiones 2. Deducciones 3. Opción IRAE 4. Responsables 5. Fuente uruguaya 6. Residencia 7. Beneficios

IRPF Jubilaciones y pensiones (Régimen vigente hasta 30/06/2008) 1. Rentas de trabajo: Jubilaciones y Pensiones 2. Deducciones 3. Opción IRAE 4. Responsables 5. Fuente uruguaya 6. Residencia 7. Beneficios

CONTENIDO DIPLOMADO ANALISIS NUEVA LEY IMPUESTO SOBRE LA RENTA

CONTENIDO DIPLOMADO ANALISIS NUEVA LEY IMPUESTO SOBRE LA RENTA Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer

CONTENIDO DIPLOMADO ANALISIS NUEVA LEY IMPUESTO SOBRE LA RENTA Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer

Generalidades del Impuesto Sobre la Renta -ISR. Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Generalidades del Impuesto Sobre la Renta -ISR Libro I del Decreto No. 10-2012 del Congreso de la República y sus reformas Junio, 2016 Objetivo Proporcionar a estudiantes de la Universidad Panamericana

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos DEDUCIBILIDAD DEL IVA PAGADO POR COMPRAS EFECTUADAS POR LOS CONTRIBUYENTES EN RELACIÓN

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos DEDUCIBILIDAD DEL IVA PAGADO POR COMPRAS EFECTUADAS POR LOS CONTRIBUYENTES EN RELACIÓN

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Efectos Tributarios Mercado Integrado de Valores MILA. Bogota, 27 de abril de 2012

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Retención en la fuente Retención del impuesto sobre las ventas en operaciones con tarjetas de crédito o débito.

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Declaración anual 2014

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Disposición adicional séptima. Régimen fiscal del acontecimiento «33ª Copa del América».

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

Remuneración mensual aportada al IESS por cada empleador que perciba más de USD 1,000 mensuales.

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

Novedad Legal N 52 Reglamento para la Aplicación de la Ley Orgánica de Solidaridad y de Corresponsabilidad para la Reconstrucción y Reactivación de las Zonas afectadas por el Terremoto del 16 de abril

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

SALDO PROMEDIO ANUAL DE LOS CRÉDITOS. SALDO PROMEDIO ANUAL DE LAS DEUDAS. 3.- El factor de ajuste anual se determina de la siguiente manera:

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,

7161 DECRETA: Ley de Impuestos Municipales del Cantón de Oreamuno #slv00010# ARTICULO 1.- Las personas físicas o jurídicas que se dediquen al ejercicio de actividades lucrativas en el cantón de Oreamuno,

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

C I R C U L A R N 266/2007

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto