PROGRAMA ANUAL DE EVALUACIÓN 2017

|

|

|

- Raúl Gustavo Acosta Ramos

- hace 6 años

- Vistas:

Transcripción

1

2 Consideraciones: El artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, considera al Sistema de Evaluación del Desempeño (SED) como uno de los principales pilares de la Gestión para Resultados (GpR), a través del cual se articulan los principios constitucionales esenciales de eficiencia, eficacia, economía, transparencia y honradez, que aspiran a lograr un ejercicio más transparente del gasto, con una orientación hacia el logro de resultados verificables y tangibles. La legislación secundaria federal en materia de GpR se encuentra establecida en leyes generales como: la de Presupuesto y Responsabilidad Hacendaria y la de Contabilidad Gubernamental. En el ámbito estatal, el párrafo décimo tercero del artículo 76 de la Constitución Política del Estado Libre y Soberano de Tabasco, así como diversos de las leyes de Planeación y de Presupuesto y Responsabilidad Hacendaria, establecen el compromiso para que los entes públicos implementen mecanismos de seguimiento y evaluación, mediante análisis sistemáticos del ejercicio, uso y destino de los recursos públicos de los programas presupuestarios y las acciones emprendidas por la Administración Pública Estatal, a fin de determinar su pertinencia, eficacia, calidad, resultado, impacto y sostenibilidad. El PAE es una obligación jurídica derivada de los artículos 79 de la Ley General de Contabilidad Gubernamental (LGCG), 16 Bis fracción VII de la Ley de Planeación del Estado de Tabasco y 80 fracción IV de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios. En lo que compete a la Ley General de Contabilidad Gubernamental, se subraya que: los entes públicos deberán publicar en sus páginas de Internet a más tardar el último día hábil de abril su Programa Anual de Evaluación, así como las metodologías e indicadores de desempeño. En lo que atañe a la Ley de Planeación del Estado en su artículo 16 Bis, fracción VII y el artículo 80 fracción IV de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios, obligan a establecer el calendario anual de evaluación de las políticas públicas, de los programas y del desempeño de los entes públicos. Por lo antes expuesto, la Coordinación de Planeación de la Secretaría de Planeación y Finanzas emite el PROGRAMA ANUAL DE EVALUACIÓN 2017 DE LA ADMINISTRACIÓN PÚBLICA ESTATAL Y SUS LINEAMIENTOS, con el objetivo de dar a conocer las evaluaciones del desempeño que se llevarán a cabo, así como las políticas, fondos, programas y acciones a los que se aplicarán. El proceso de integración del PAE 2017 fue elaborado de manera conjunta con los integrantes de las Unidades de Evaluación del Desempeño del ente público, con la finalidad de generar un documento consensuado, actualizado, transparente y asequible.

iniciaron en 2007 la implementación del modelo Gestión para Resultados (GpR), herramienta de cultura organizacional, directiva y de desempeño institucional cuyo propósito")

3 A partir de la promulgación de la Ley Federal de Presupuesto y Responsabilidad hacendaria (LFPRH) y su reglamento en el año 2006, la Secretaría de Hacienda y Crédito Público (SHCP), y la Secretaría de la Función Pública (SFP) iniciaron en 2007 la implementación del modelo Gestión para Resultados (GpR), herramienta de cultura organizacional, directiva y de desempeño institucional cuyo propósito es poner mayor énfasis en los resultados alcanzados que en los procedimientos, es decir, la creación de valor público. La propuesta de este modelo implicaba hacer un redimensionamiento del Estado destacando la eficiencia, eficacia y productividad a través de la utilización de herramientas tecnológicas para la gestión privada en el ámbito de las organizaciones públicas, que implicaban la racionalización de estructuras y procedimientos, el mejoramiento en el proceso de toma de decisiones y el incremento de la productividad y la eficiencia de los servicios públicos. La GpR es un modelo de cultura organizacional, directiva y de desempeño institucional que pone más énfasis en los resultados que en los procedimientos. Otorga mayor relevancia a qué se hace, qué se logra y cuál es su impacto en el bienestar de la población: la creación de valor público. Este modelo cuenta con una estrategia integral, el Presupuesto basado en Resultados (PbR), que a su vez desarrolla una herramienta complementaria llamada Sistema de Evaluación del Desempeño (SED); elementos que conforman el proceso sistemático de los resultados de los programas con relación al recurso asignado y la valoración objetiva del desempeño de los programas a través del seguimiento y la evaluación. El SED se define en el artículo 2 fracción LI de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, como el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos.

4 Por lo tanto el SED, es el conjunto de elementos que permite monitorear, evaluar y dar seguimiento a las políticas públicas y los programas presupuestarios a través del seguimiento y verificación del cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión, con el objeto de mejorar los resultados de los mismos. Objetivo de la etapa de evaluación Medir y calificar los resultados en términos de la eficacia, eficiencia, economía y calidad de las políticas, programas e instituciones e identificar y aplicar las medidas conducentes y utilizar sus resultados en la toma de decisiones presupuestarias. Componentes Evaluación de políticas, programas y desempeño institucional. Seguimiento a los aspectos susceptibles de mejora derivados de las evaluaciones externas. Mejoras a los programas presupuestarios Marco Jurídico: Considerando que la implementación y consolidación del PbR-SED ha representado un reto importante en los tres órdenes de gobierno y que, a partir de 2007, con la entrada en vigor de la LFPRH se han implementado cambios sustanciales en distintos ámbitos que han contribuido a su consolidación gradual, la reforma del marco legal ha sido indispensable para implementación. Es por ello que, en cumplimiento a lo instituido en la normatividad jurídica y legal, se emite el Programa Anual de Evaluación 2017 del Poder Ejecutivo del Gobierno del Estado de Tabasco. EI desarrollo y difusión del PAE 2017, se fundamenta en los siguientes preceptos jurídicos y normativos. Artículo 134 de la Constitución Política de los Estados Unidos Mexicanos. Ley Federal de Presupuesto y Responsabilidad Hacendaria, y su reglamento. Ley General de Contabilidad Gubernamental. Ley General de Transparencia y Acceso a la Información Pública. Párrafo décimo tercero del artículo 76 de la Constitución Política del Estado Libre y Soberano de Tabasco. Ley de Planeación del Estado de Tabasco. Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios, y su reglamento.

5 Ley de Transparencia y Acceso a la Información Pública del Estado de Tabasco. Observancia El presente documento es de observancia obligatoria para los Entes Públicos de la Administración Pública Estatal, responsables de programas presupuestarios. Corresponde a la Secretaría de Planeación y Finanzas (SEPLAFIN), a través de la Coordinación de Planeación interpretar su contenido y la resolución en los casos no previstos. Corresponde a los Entes Públicos estatales del Gobierno del Estado de Tabasco, la ejecución de las acciones de seguimiento y evaluación de los recursos públicos asignados en el ámbito de su competencia. Las evaluaciones deberán realizarse con cargo al presupuesto de los Entes Públicos para lo cual deberán realizar las previsiones necesarias. Corresponde a la Coordinación de Planeación, a través de su Dirección General de Evaluación del Desempeño, la coordinación de las actividades de monitoreo y seguimiento de los Entes Públicos que se contemplan en este documento, en su carácter de integrante de la Unidad de Evaluación del Desempeño (UED) del Poder Ejecutivo del Estado de Tabasco, de conformidad con los artículos 2 fracción LII, 7, 80 y 81 de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios, 24 y 29 del Reglamento Interior de la Secretaría de Planeación y Finanzas. Las Unidades de Evaluación del Desempeño (UED) serán responsables de coordinar al interior de sus respectivos Entes Públicos las actividades de monitoreo y evaluación que se estipulan en este documento, además de fungir como enlace para los temas relacionados con este proceso ante la Dirección General de Evaluación del Desempeño, de conformidad con los artículos 8 y 80 de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios. En el PAE del ejercicio que corresponda se deberán contemplar las evaluaciones estipuladas en los artículos 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 80 de su ley equivalente en el ámbito local y deberá publicarse en la página de cada Ente Público a más tardar el último día hábil del mes de abril. Para cada ejercicio fiscal, la Secretaría de Planeación y Finanzas deberá integrar y emitir el PAE, de conformidad con lo establecido en los artículos 79 de la ley General de Contabilidad Gubernamental, 303 Bis del Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 80 de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado de Tabasco y sus Municipios, el cual contendrá la lista de fondos y programas que serán sujetos de evaluación durante ese año, el tipo de evaluaciones que se realizarán y el plazo en el que deberán publicarse los resultados de dichas evaluaciones. Para tal efecto, los Entes Públicos concertaron con la Dirección General de Evaluación del Desempeño su propuesta de evaluación.

6 PROCESO DE LA EVALUACIÓN EI proceso de gestionar la evaluación implica reforzar los mecanismos para la realización de evaluaciones de calidad, sistemáticas, participativas y orientadas a la incorporación de sus resultados en el ciclo de la planeación y programación de estrategias de solución. Ciclo de Evaluación Como se aprecia en el esquema del Ciclo de Evaluación, el proceso inicia con la elaboración del Programa Anual de Evaluación y concluye con la publicación de los informes, los documentos de trabajo y las fichas resumen de las evaluaciones; el cierre del mismo concluye con la entrega de los documentos, dando apertura a la etapa del Seguimiento a los Aspectos Susceptibles de Mejora (ASM), resultado de las Evaluaciones.

7 Objetos de Evaluación 1. Podrán ser objeto de estudio de una evaluación todos los programas públicos de la Administración Pública del Estado de Tabasco, de conformidad con el párrafo décimo tercero del artículo 76 de la Constitución Local; los diversos instrumentos de planeación, técnico-operativos y programáticopresupuestarios, deberán considerarse en las actividades de evaluación. 2. En los términos de referencia de cada una de las evaluaciones se deberá definir el programa público, los instrumentos, acciones o resultados que sean objeto de estudio en la investigación, así como los alcances de la evaluación. 3. La Dirección General de Evaluación del Desempeño coordinará conjuntamente con los Entes Públicos el proceso de identificación del programa a evaluarse, el tipo de evaluación y el diseño de los términos de referencia, considerando para su integración los siguientes elementos de información: a) Los datos de identificación del programa: nombre, ente público responsable, monto y fuente de financiamiento del presupuesto asignado. b) Conocimiento del indicador de resultados, gestión y servicios para medir la cobertura, la calidad e impacto. Ambos indicadores son necesarios para identificar las metas y acciones. c) El tipo de programa, según el tipo de beneficios que brinda; 1) de apoyos económicos, 2) de apoyos en especie o, 3) de infraestructura. Objetivos en los Programas Públicos 1. Corresponde a los Entes Públicos definir expresamente los objetivos generales y específicos de cada uno de los programas públicos que sean de su competencia. Las fuentes de información principales para la definición de los objetivos de las intervenciones son los instrumentos de planeación, de conformidad con lo establecido en la ley. Además, se podrán tomar fuentes de información de otros instrumentos de la gestión pública. 2. Los objetivos de los programas públicos ofrecen el marco de evaluación necesario para establecer los parámetros que se deben evaluar, así como para definir en los términos de referencia, los criterios de evaluación que se deberán contemplar en la realización de las evaluaciones. Las entidades evaluadoras externas que participen en los procesos de evaluación, deberán contemplar los objetivos de los programas públicos en el juicio externo que realicen.

8 Evaluación Externa 1. Corresponde a la Coordinación de Planeación a través de la Dirección General de Evaluación del Desempeño (DGED) de la Secretaria de Planeación y Finanzas coordinar las actividades que los Entes Públicos realicen en materia de evaluación externa, involucrando debidamente a las Unidades de Evaluación del Desempeño (UED), en la conceptualización de las evaluaciones que se plasme en los términos de referencia (TdR) correspondientes. 2. Los Entes Públicos deberán someter a consideración de la Dirección General de Evaluación del Desempeño los TdR de todas las evaluaciones externas que pretendan realizar por cuenta propia, previo al desahogo del proceso de selección y contratación de los evaluadores. 3. La Dirección General de Evaluación del Desempeño, en su carácter de integrante de la Unidad de Evaluación del Desempeño de la Administración Pública Estatal, podrá consultar la opinión de técnicos, académicos y profesionistas expertos en la materia de los sectores público, privado y social en la elaboración de metodologías e indicadores para la evaluación y seguimiento. Además, podrá apoyar sus decisiones en materia de coordinación y realización de evaluaciones externas, mediante consulta a la Unidad de Evaluación del Desempeño de la SHCP y del Consejo Nacional de Evaluación CONEVAL para la evaluación de políticas públicas del Estado de Tabasco. 4. La evaluación externa cubrirá las perspectivas de evaluación de la percepción y evaluación objetiva.

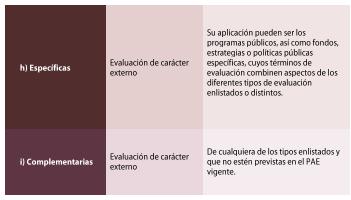

9 Tipos de Evaluación PROGRAMA ANUAL DE EVALUACIÓN 2017

10

11 La Dirección General de Evaluación del Desempeño orientará al Ente Público en la elaboración del modelo de TdR para las evaluaciones de Diseño, de Procesos, de Resultados, y de Consistencia y Resultados. En el caso de las evaluaciones de Impacto, Estratégicas y Específicas la Dirección General coordinará el proceso de conceptualización y de elaboración de los TdR; para el caso del diagnóstico se emitirán los componentes mínimos a considerar en los fondos o programas. Los Entes Públicos que decidan realizar una evaluación externa, deberán tomar en consideración los modelos de términos de referencia emitidos por la Dirección General de Evaluación del Desempeño, así como los emitidos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), tanto para las evaluaciones externas contempladas en el PAE como para las complementarias. Con la finalidad de que la evaluación se constituya de forma efectiva en una estrategia para la mejora de la gestión, para cada evaluación los Entes Públicos deberán valorar las recomendaciones y definir al interior su análisis, priorización, justificación y definir el compromiso de la Agenda de los Aspectos Susceptibles de Mejora. PROGRAMA ANUAL DE EVALUACIÓN 2017 Este apartado presenta las evaluaciones consideradas en el Programa Anual de Evaluación 2017 del Poder Ejecutivo del Estado de Tabasco. Criterios de selección de las intervenciones públicas a evaluar La selección de los programas presupuestarios sujetos a evaluación, se realizó en forma coordinada entre los Entes Públicos y la Dirección General de Evaluación del Desempeño, a través de un análisis sistemático y objetivo de los programas y acciones estatales con la finalidad de determinar la pertinencia y el logro de sus objetivos y metas en su ámbito federal. En relación a la condición estatal es necesario evaluar la eficiencia, eficacia, calidad y resultados, impacto y sostenibilidad, por lo cual, por la naturaleza del programa presupuestario sujeto al análisis sistemático, las valoraciones se aplicaron considerando los siguientes criterios: 1) Programas Estratégicos Aquellos relativos a las políticas públicas que el Gobierno de Tabasco impulsa y que tienen un impacto directo en la población, entre otros, a través de apoyos directos, de la prestación de servicios y, de la provisión de bienes. 2) Programas de Inversión Acciones que implican erogaciones de gasto de capital destinadas a obra pública en infraestructura, así como la construcción, adquisición y modificación de inmuebles, las adquisiciones de bienes muebles asociadas a estos proyectos, y la rehabilitación que impliquen un aumento en la capacidad o vida útil de los activos de infraestructura e inmuebles.

12 3) Programas de Apoyo Los relativos a las funciones de Gobierno que contribuyen y/o brindan apoyo a los programas estratégicos a través de acciones, de planeación, administración, control y legalidad, entre otras. 4) Por requisitos de las obligaciones de exigibilidad Acciones reportadas por la Auditoria Superior de la Federación (ASF) que por su naturaleza de una auditoria deban ser atendidas o solventadas, por lo que se deben de considerar para la elaboración del programa anual de evaluación. Evaluación de Fondos Federales. De acuerdo a lo establecido en el artículo 85 fracción I de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, "los recursos federales que ejerzan las entidades federativas, los municipios, los órganos político administrativos de las demarcaciones territoriales del Distrito Federal, así como sus respectivas administraciones públicas paraestatales o cualquier ente público de carácter local serán evaluados conforme a las bases establecidas en el artículo 110 de esta Ley, con base en indicadores estratégicos y de gestión, por instancias técnicas independientes de las instituciones que ejerzan dichos recursos, observando los requisitos de información correspondientes".

13 Evaluaciones externas de los Programas Presupuestarios que ejercen recursos de los Fondos Federales. Ente Público Ramo Presupuestario Fondo Programas Presupuestarios Tipo de Evaluación y Ejercicio F001 Desarrollo Agrícola F002 Desarrollo Pecuario Ramo 28 Participaciones a Entidades Federativas y Municipios F003 Desarrollo Pesquero Secretaría de Desarrollo Agropecuario, Forestal y Pesquero F019 Desarrollo de las Capacidades Productivas en Comunidades Rurales Consistencia y Resultados (Ejercicio 2016) Ramo 8 Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación F019 Desarrollo de las Capacidades Productivas en Comunidades Rurales

14 CALENDARIO ACTIVIDAD Plazo fecha limite Producto entregable 1 Constitución y/o restructuración de la unidad responsable UED (según su caso) 15 de marzo Acta de la UED 2 11 de abril Términos de Referencia (TdR) Realización de los Términos de Referencia (TdR) conforme a las necesidades de los servicios a contratar. Etapa de Evaluación de l 18 de abril al 30 de julio 3 Contratación del Evaluador Externo. Abril y mayo Ficha técnica con los datos generales de dicha contratación y costos. 4 Informe de avances y Seguimiento de la evaluación. 25 al 29 de mayo Informe de Avances

15 5 Revisión de resultados y aprobación de productos antes de aceptarlos a entera satisfacción y verificación del Cumplimiento de los TdR. 27 al 30 de julio Constancia de conformidad y de liberación. 6 Presentación del Informe Final al CEE y del Formato para la difusión de los resultados de las evaluaciones de los Recursos federales. 30 de julio Informe de la evaluación Externa. 7 Difusión del informe final y del formato, a través de las Páginas de internet de los Entes. 30 de julio Informe y formato en las páginas de internet.

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

OFS Órgano de Fiscalización Superior

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

Antecedente y Base Jurídica

Antecedente y Base Jurídica Gestión para Resultados en el Estado de Tabasco Otoño de 2015 Contenido Objetivo Introducción Contexto histórico de la Gestión para Resultados (PbR-SED) Base jurídica de la

Antecedente y Base Jurídica Gestión para Resultados en el Estado de Tabasco Otoño de 2015 Contenido Objetivo Introducción Contexto histórico de la Gestión para Resultados (PbR-SED) Base jurídica de la

Página 2 Periódico Oficial No. 52 Segunda Sección, Diciembre 28 del 2016

Página 2 Periódico Oficial No. 52 Segunda Sección, Diciembre 28 del 2016 Con fundamento en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, artículos 85, 110, 111 de la Ley

Página 2 Periódico Oficial No. 52 Segunda Sección, Diciembre 28 del 2016 Con fundamento en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, artículos 85, 110, 111 de la Ley

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

Órgano Superior de Fiscalización del Estado de México ADMINISTRACIONES MUNICIPALES

ADMINISTRACIONES MUNICIPALES 2016-2018 I. Marco Normativo VIII. Documentos de Evaluación II. Indicadores del Desempeño VII. Auditorias de Desempeño Administraciones Municipales 2016-2018 III. Seguimiento

ADMINISTRACIONES MUNICIPALES 2016-2018 I. Marco Normativo VIII. Documentos de Evaluación II. Indicadores del Desempeño VII. Auditorias de Desempeño Administraciones Municipales 2016-2018 III. Seguimiento

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Los avances de México en la adopción de la Gestión para Resultados

VI Seminario del Foro Parlamentario Interamericano de Gestión para Resultados en el Desarrollo: El rol del Parlamento en la Gestión Estratégica del Desarrollo Los avances de México en la adopción de la

VI Seminario del Foro Parlamentario Interamericano de Gestión para Resultados en el Desarrollo: El rol del Parlamento en la Gestión Estratégica del Desarrollo Los avances de México en la adopción de la

Clasificación Administrativa

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1, 4.2 y 4.4)

") Foro Administración de seguimiento de y los reflexión Recursos de las Humanos estrategias en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1,

Foro Administración de seguimiento de y los reflexión Recursos de las Humanos estrategias en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1,

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR El presente informe se centra en los resultados sucintos de la evaluación, que como se ha explicado en el Informe general del proyecto se realizó con base

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR El presente informe se centra en los resultados sucintos de la evaluación, que como se ha explicado en el Informe general del proyecto se realizó con base

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

2016, AÑO DEL CENTENARIO DE LA INSTALACIÓN DEL CONGRESO CONSTITUYENTE

ORGANISMO PÚBLICO DESCENTRALIZADO PARA LA PRESTACIÓN DE LOS SERVICIOS DE AGUA POTABLE, ALCANTARILLADO Y SANEAMIENTO DEL MUNICIPIO DE ATIZAPÁN DE ZARAGOZA (S.A.P.A.S.A.) 1 El Organismo Descentralizado S.A.P.A.S.A.,

ORGANISMO PÚBLICO DESCENTRALIZADO PARA LA PRESTACIÓN DE LOS SERVICIOS DE AGUA POTABLE, ALCANTARILLADO Y SANEAMIENTO DEL MUNICIPIO DE ATIZAPÁN DE ZARAGOZA (S.A.P.A.S.A.) 1 El Organismo Descentralizado S.A.P.A.S.A.,

CONSIDERANDO. Título Primero Disposiciones Generales. Capítulo Primero Del objetivo

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

Norma Técnica de Administración por Procesos y Prestación de Servicios. Registro Oficial Nro. 739

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Publicado en el Diario Oficial de la Federación el 4 de abril de 2013

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Publicado en el Diario Oficial de la Federación

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Publicado en el Diario Oficial de la Federación

Programa de Desarrollo. Humano Oportunidades. Apoyar a Madres. Posición Institucional. Página 2 de 5. I. Consideraciones generales

META EVALUACIÓN 2007-2012 DEL PROGRAMA DE DESARROLLO HUMANO OPORTUNIDADES POSICIÓN INSTITUCIONAL NOVIEMBRE DE 2012 I. Consideraciones generales De acuerdo al numeral 24 de los Lineamientos, las evaluaciones

META EVALUACIÓN 2007-2012 DEL PROGRAMA DE DESARROLLO HUMANO OPORTUNIDADES POSICIÓN INSTITUCIONAL NOVIEMBRE DE 2012 I. Consideraciones generales De acuerdo al numeral 24 de los Lineamientos, las evaluaciones

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

Programa de Apoyo al Presupuesto Basado en Resultados, Fase I Préstamo No. 2043/OC-ME. Términos de Referencia

Programa de Apoyo al Presupuesto Basado en Resultados, Fase I Préstamo No. 2043/OC-ME Términos de Referencia Evaluación de Consistencia y Resultados del Consejo Nacional de Evaluación de la Política de

Programa de Apoyo al Presupuesto Basado en Resultados, Fase I Préstamo No. 2043/OC-ME Términos de Referencia Evaluación de Consistencia y Resultados del Consejo Nacional de Evaluación de la Política de

TOMO CXXVI Núm. 26 Zacatecas, Zac., Miércoles 30 de marzo del 2016 SUPLEMENTO

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

Manual Único de Procesos

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

CURSO TALLER DE CIERRE

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES A LA FISCALÍA GENERAL DEL ESTADO

FISCALÍA GENERAL DEL ESTADO CONTRALORÍA GENERAL DE LA FISCALÍA LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES LINEAMIENTOS PARA LA REALIZACIÓN Con fundamento en la Ley Orgánica

FISCALÍA GENERAL DEL ESTADO CONTRALORÍA GENERAL DE LA FISCALÍA LINEAMIENTOS PARA LA REALIZACIÓN DE AUDITORÍAS, REVISIONES Y EVALUACIONES LINEAMIENTOS PARA LA REALIZACIÓN Con fundamento en la Ley Orgánica

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

META EVALUACIÓN DEL PROGRAMA DE VIVIENDA RURAL

META EVALUACIÓN 2007-2012 DEL PROGRAMA DE VIVIENDA RURAL POSICIÓN INSTITUCIONAL NOVIEMBRE DE 2012 Página 1 de 6 I. Consideraciones generales De acuerdo al numeral 24 de los Lineamientos, las evaluaciones

META EVALUACIÓN 2007-2012 DEL PROGRAMA DE VIVIENDA RURAL POSICIÓN INSTITUCIONAL NOVIEMBRE DE 2012 Página 1 de 6 I. Consideraciones generales De acuerdo al numeral 24 de los Lineamientos, las evaluaciones

PODER EJECUTIVO NAYARIT

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

Análisis Costo-Eficiencia

Análisis Costo-Eficiencia 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen

Análisis Costo-Eficiencia 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen

Análisis Costo-Beneficio

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO. 7 de mayo de 2015

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

RAÍZ JURÍDICA DE LA EVALUACIÓN DEL DESEMPEÑO 7 de mayo de 2015 Raíz jurídica en materia de Evaluación del Desempeño. Contenido: Antecedentes. Marco jurídico Federal: Reformas jurídicas impulsadas por la

ACUERDO DEL COMITÉ TÉCNICO DEL FIDEICOMISO DENOMINADO "FONDO PARA

INSTITUTO Fl!Dl!IUU. ELECTOIUU. ACUERDO DEL COMITÉ TÉCNICO DEL FIDEICOMISO DENOMINADO "FONDO PARA EL CUMPLIMIENTO DEL PROGRAMA DE INFRAESTRUCTURA INMOBILIARIA DEL INSTITUTO FEDERAL ELECTORAL", POR EL QUE

INSTITUTO Fl!Dl!IUU. ELECTOIUU. ACUERDO DEL COMITÉ TÉCNICO DEL FIDEICOMISO DENOMINADO "FONDO PARA EL CUMPLIMIENTO DEL PROGRAMA DE INFRAESTRUCTURA INMOBILIARIA DEL INSTITUTO FEDERAL ELECTORAL", POR EL QUE

Contenido. Dirección General de Institucionalización de la Perspectiva de Género

Opinión de la Dependencia Aspectos Susceptibles de Mejora 2016 Contenido Antecedentes... 3 Comentarios generales... 3 Comentarios específicos... 4 Referencia a las fuentes de información utilizadas...

Opinión de la Dependencia Aspectos Susceptibles de Mejora 2016 Contenido Antecedentes... 3 Comentarios generales... 3 Comentarios específicos... 4 Referencia a las fuentes de información utilizadas...

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

CONSIDERANDO LINEAMIENTOS DE OPERACIÓN DEL FONDO DE CONTINGENCIA DE LA UNIVERSIDAD TECNOLÓGICA DE CANCÚN. TÍTULO I DISPOSICIONES GENERALES

EL H. CONSEJO DIRECTIVO DEL ORGANISMO PÚBLICO DESCENTRALIZADO DEL PODER EJECUTIVO DEL GOBIERNO DEL ESTADO DE QUINTANA ROO, DENOMINADO UNIVERSIDAD TECNOLÓGICA DE CANCÚN, EN EJERCICIO DE LAS FACULTADES QUE

EL H. CONSEJO DIRECTIVO DEL ORGANISMO PÚBLICO DESCENTRALIZADO DEL PODER EJECUTIVO DEL GOBIERNO DEL ESTADO DE QUINTANA ROO, DENOMINADO UNIVERSIDAD TECNOLÓGICA DE CANCÚN, EN EJERCICIO DE LAS FACULTADES QUE

SISTEMA ESTATAL DE FISCALIZACIÓN EN BA JA CALIFORNIA

SISTEMA ESTATAL DE FISCALIZACIÓN EN BA JA CALIFORNIA Antecedentes Pronunciamiento de la Secretaría de la Función Pública, la Auditoría Superior de la Federación, los Órganos de Control de los Estados y

SISTEMA ESTATAL DE FISCALIZACIÓN EN BA JA CALIFORNIA Antecedentes Pronunciamiento de la Secretaría de la Función Pública, la Auditoría Superior de la Federación, los Órganos de Control de los Estados y

Agenda para el Desarrollo Estatal (ADE)

") INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal NUEVO PROGRAMA Agenda para el Desarrollo Estatal (ADE) 2015 Qué es la ADE? Es una aportación del Instituto Nacional para el Federalismo

INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal NUEVO PROGRAMA Agenda para el Desarrollo Estatal (ADE) 2015 Qué es la ADE? Es una aportación del Instituto Nacional para el Federalismo

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

Profesionalización en Línea

Programa de Formación y Desarrollo con base en Competencias de Desempeño Integrado por 7 Temas y 8 Diplomados que se ofrecen en la modalidad de educación a distancia, vía internet (E-learning) Secretaría

Programa de Formación y Desarrollo con base en Competencias de Desempeño Integrado por 7 Temas y 8 Diplomados que se ofrecen en la modalidad de educación a distancia, vía internet (E-learning) Secretaría

Presupuesto basado en Resultados PBR Sistema de Evaluación de Desempeño (SED) Ángel L. Rosado Rivera Escuela Graduada de Administración Publica

Ángel L. Rosado Rivera Escuela Graduada de Administración Publica") Presupuesto basado en Resultados PBR Sistema de Evaluación de Desempeño (SED) Ángel L. Rosado Rivera Escuela Graduada de Administración Publica BORRADOR Presupuesto basado en Resultados El Presupuesto

Presupuesto basado en Resultados PBR Sistema de Evaluación de Desempeño (SED) Ángel L. Rosado Rivera Escuela Graduada de Administración Publica BORRADOR Presupuesto basado en Resultados El Presupuesto

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Maxefi Consultores SC

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Resumen Ejecutivo. Evaluación piloto en San Luis Potosí del modelo de Términos de Referencia para la Evaluación de los Fondos del Ramo General 33

Resumen Ejecutivo Evaluación piloto en San Luis Potosí del modelo de Términos de Referencia para la Evaluación de los Fondos del Ramo General 33 Fondo de Aportaciones para la Educación Tecnológica y de

Resumen Ejecutivo Evaluación piloto en San Luis Potosí del modelo de Términos de Referencia para la Evaluación de los Fondos del Ramo General 33 Fondo de Aportaciones para la Educación Tecnológica y de

La institucionalización del sistema de M&E: el caso mexicano

La institucionalización del sistema de M&E: el caso mexicano 5-6 noviembre de 2009 Bogotá, Colombia www.coneval.gob.mx CONTENIDO Diagnóstico inicial del periodo 2000-2006 Esquema de evaluación y monitoreo

La institucionalización del sistema de M&E: el caso mexicano 5-6 noviembre de 2009 Bogotá, Colombia www.coneval.gob.mx CONTENIDO Diagnóstico inicial del periodo 2000-2006 Esquema de evaluación y monitoreo

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

DIRECCIÓN DE PROFESIONALIZACIÓN Y CAPACITACIÓN DEL SERVIDOR PÚBLICO LOCAL

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

Programa Anual de Trabajo de la Contraloría Social, 2016

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Anexo 1. Formato para la Difusión de los Resultados de las Evaluaciones

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Anexo 1 Formato para la Difusión de los Resultados

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Anexo 1 Formato para la Difusión de los Resultados

Análisis Costo-Eficiencia

Análisis Costo-Eficiencia 1 I. Resumen Ejecutivo Nombre de la Obra En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen

Análisis Costo-Eficiencia 1 I. Resumen Ejecutivo Nombre de la Obra En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen

Universidad Nacional de Asunción FACULTAD DE CIENCIAS ECONOMICAS

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

Reingeniería Financiera para Resultados 2016

Reingeniería Financiera para Resultados 2016 Contexto De dónde partimos? : 2011-2014 u Planeación estratégica del gasto (PbR): u Marco normativo y conceptual desactualizado y no orientado a resultados

Reingeniería Financiera para Resultados 2016 Contexto De dónde partimos? : 2011-2014 u Planeación estratégica del gasto (PbR): u Marco normativo y conceptual desactualizado y no orientado a resultados

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

PROGRAMA ANUAL DE EVALUACION 2016 SECRETARÍA DE FINANZAS ANEXO 1 RESULTADOS DE LA EVALUACIÓN REALIZADA AL FONDO DE CONTINGENCIAS ECONÓMICAS 2015

1.- DESCRIPCIÓN DE LA EVALUACIÓN 1.1.- Nombre de la Evaluación: Programa Anual de Evaluación (PAE) 2016 1.2.- Fecha de inicio de la Evaluación: 06 de Junio de 2016 1.3.- Fecha de término de la Evaluación:

1.- DESCRIPCIÓN DE LA EVALUACIÓN 1.1.- Nombre de la Evaluación: Programa Anual de Evaluación (PAE) 2016 1.2.- Fecha de inicio de la Evaluación: 06 de Junio de 2016 1.3.- Fecha de término de la Evaluación:

Luisa María Calderón Hinojosa Senadora de la República

de la República México, D.F 1 de octubre de 2014 Senador Luis Miguel Barbosa Huerta Presidente de la Mesa Directiva Cámara de Senadores Presente. Con fundamento en los artículos 72 fracción VIII, 73, y

de la República México, D.F 1 de octubre de 2014 Senador Luis Miguel Barbosa Huerta Presidente de la Mesa Directiva Cámara de Senadores Presente. Con fundamento en los artículos 72 fracción VIII, 73, y

Diplomado virtual Armonización Contable 2015

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Director de Planeación Institucional. Administrativa. Sustantiva Órgano Interno de Control Coordinador de Gestión y Planeación Institucional

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Planeación Institucional B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Planeación Institucional B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

CURSOS VIRTUALES DE ACTUALIZACIÓN

1 CURSOS VIRTUALES DE ACTUALIZACIÓN Descripción General de los Cursos 2 En desarrollo del Programa Integral de Mejoramiento Continuo de las Competencias y Capacidades profesionales de los Servidores Públicos

1 CURSOS VIRTUALES DE ACTUALIZACIÓN Descripción General de los Cursos 2 En desarrollo del Programa Integral de Mejoramiento Continuo de las Competencias y Capacidades profesionales de los Servidores Públicos

REGLAMENTO INTERNO DEL INSTITUTO MUNICIPAL DE LAS MUJERES DE XICOTEPEC.

REGLAMENTO INTERNO DEL INSTITUTO MUNICIPAL DE LAS MUJERES DE XICOTEPEC. ACUERDO de la Junta de Cabildo del Honorable Ayuntamiento Municipal de fecha 15 de febrero de 2014, que expide el REGLAMENTO INTERNO

REGLAMENTO INTERNO DEL INSTITUTO MUNICIPAL DE LAS MUJERES DE XICOTEPEC. ACUERDO de la Junta de Cabildo del Honorable Ayuntamiento Municipal de fecha 15 de febrero de 2014, que expide el REGLAMENTO INTERNO

Consejo de Administración

MEDIDAS NECESARIAS PARA EL RESGUARDO Y PROTECCIÓN DE LA INFORMACIÓN CLASIFICADA COMO COMERCIAL RESERVADA CA-010/2015 27 de Enero 2015 INTRODUCCIÓN Con fecha 11 de agosto de 2014, se publicó la Ley de la

MEDIDAS NECESARIAS PARA EL RESGUARDO Y PROTECCIÓN DE LA INFORMACIÓN CLASIFICADA COMO COMERCIAL RESERVADA CA-010/2015 27 de Enero 2015 INTRODUCCIÓN Con fecha 11 de agosto de 2014, se publicó la Ley de la

Ficha Técnica 1. I. Información general del PPI. El presente documento está destinado a registrar: PPI Estudios de Preinversión para PPI *

1 I. Información general del PPI El presente documento está destinado a registrar: PPI Estudios de Preinversión para PPI * Nombre del PPI: Unidad Responsable: Tipo de PPI: Infraestructura económica Infraestructura

1 I. Información general del PPI El presente documento está destinado a registrar: PPI Estudios de Preinversión para PPI * Nombre del PPI: Unidad Responsable: Tipo de PPI: Infraestructura económica Infraestructura

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011 Dirección de control Administración Central y Otro Poder Área Administración

RESUMEN EJECUTIVO EXAMEN DE CUENTA PRACTICADO AL CONSEJO LEGISLATIVO DEL ESTADO BARINAS EJERCICIO ECONÓMICO FINANCIERO 2011 Dirección de control Administración Central y Otro Poder Área Administración

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad.

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad. Articula el quehacer institucional mediante los lineamientos de las 5 políticas de desarrollo administrativo

QUÉ ES EL MIPG? Es la carta de navegación en el ejercicio de planeación y gestión de la entidad. Articula el quehacer institucional mediante los lineamientos de las 5 políticas de desarrollo administrativo

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015

DIARIO OFICIAL Miércoles 30 de diciembre de 2015") 38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS Aprobado mediante Acta de Cabildo No. 44-Bis de fecha 25 de Agosto de 2015. Reglamento Interno De La Dirección de Asentamientos Humanos. Capitulo I

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS Aprobado mediante Acta de Cabildo No. 44-Bis de fecha 25 de Agosto de 2015. Reglamento Interno De La Dirección de Asentamientos Humanos. Capitulo I

MANUAL DE ORGANIZACIÓN

MANUAL DE ORGANIZACIÓN Índice I. INTRODUCCIÓN... 2 ll. ANTECEDENTES... 3 Objetivo... 4 Misión... 4 Visión... 4 Valores... 4 III. OBJETIVO DEL MANUAL... 5 IV. MARCO JURÍDICO... 6 V. ORGANIGRAMA... 9 VI.

MANUAL DE ORGANIZACIÓN Índice I. INTRODUCCIÓN... 2 ll. ANTECEDENTES... 3 Objetivo... 4 Misión... 4 Visión... 4 Valores... 4 III. OBJETIVO DEL MANUAL... 5 IV. MARCO JURÍDICO... 6 V. ORGANIGRAMA... 9 VI.

El Sistema Nacional de Información Estadística y Geográfica en México

V Reunión de la Conferencia Estadística de las Américas Índice Seminario sobre desarrollo de los sistemas estadísticos nacionales: experiencias recientes, aprendizaje y evaluación. El Sistema Nacional

V Reunión de la Conferencia Estadística de las Américas Índice Seminario sobre desarrollo de los sistemas estadísticos nacionales: experiencias recientes, aprendizaje y evaluación. El Sistema Nacional

H. AYUNTAMIENTO DE ECATEPEC DE MORELOS GACETA MUNICIPAL. No. 23 ÓRGANO OFICIAL DE INFORMACIÓN DEL GOBIERNO MUNICIPAL DE ECATEPEC DE MORELOS

H. AYUNTAMIENTO DE ECATEPEC DE MORELOS 2013-2015 GACETA MUNICIPAL No. 23 ÓRGANO OFICIAL DE INFORMACIÓN DEL GOBIERNO MUNICIPAL DE ECATEPEC DE MORELOS RESERVA No. 01238/09 04 DE OCTUBRE DEL 2014 MAESTRO

H. AYUNTAMIENTO DE ECATEPEC DE MORELOS 2013-2015 GACETA MUNICIPAL No. 23 ÓRGANO OFICIAL DE INFORMACIÓN DEL GOBIERNO MUNICIPAL DE ECATEPEC DE MORELOS RESERVA No. 01238/09 04 DE OCTUBRE DEL 2014 MAESTRO

Instituto Mexiquense de la Vivienda Social Normateca

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO REGLAMENTO DE PLANEACIÓN DE LA UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO CAPÍTULO I Disposiciones Generales Artículo 1o.- El presente reglamento tiene por objeto normar

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO REGLAMENTO DE PLANEACIÓN DE LA UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO CAPÍTULO I Disposiciones Generales Artículo 1o.- El presente reglamento tiene por objeto normar

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos.

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

Norma para armonizar la presentación de la información adicional del Proyecto del Presupuesto de Egresos. Publicado en el Diario Oficial de la Federación el 3 de abril de 2013 Última reforma publicada

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

INSTITUTO NACIONAL DE INNOVACIÓN AGROPECUARIA Y FORESTAL (INIAF) PROYECTO DE INNOVACION Y SERVICIOS AGRICOLAS (PISA)

PROYECTO DE INNOVACION Y SERVICIOS AGRICOLAS (PISA)") INSTITUTO NACIONAL DE INNOVACIÓN AGROPECUARIA Y FORESTAL (INIAF) PROYECTO DE INNOVACION Y SERVICIOS AGRICOLAS (PISA) TERMINOS DE REFERENCIA CONSULTOR INDIVIDUAL COORDINADOR DEL PROYECTO DE INNOVACIÓN Y

INSTITUTO NACIONAL DE INNOVACIÓN AGROPECUARIA Y FORESTAL (INIAF) PROYECTO DE INNOVACION Y SERVICIOS AGRICOLAS (PISA) TERMINOS DE REFERENCIA CONSULTOR INDIVIDUAL COORDINADOR DEL PROYECTO DE INNOVACIÓN Y

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Art. 7 de la Ley Orgánica de Transparencia y Acceso a la Información Pública - LOTAIP Literal a4) Las metas y objetivos de las unidades administrativas de conformidad con sus programas operativos No. Descripción

Detalle de la Matriz. Objetivo Orden Supuestos. Tipo de Valor de la Meta Unidad de Medida Tipo de Indicador. Propósito. Objetivo Orden Supuestos

Matriz de es para Resultados 2015 Finalidad: Función: Subfunción: Actividad Institucional: Clasificación Funcional: 3 - Desarrollo Económico 7 - Turismo 1 - Turismo 4 - Turismo con sello propio de calidad

Matriz de es para Resultados 2015 Finalidad: Función: Subfunción: Actividad Institucional: Clasificación Funcional: 3 - Desarrollo Económico 7 - Turismo 1 - Turismo 4 - Turismo con sello propio de calidad

ANEXO 1 POLÍTICA DE IGUALDAD DE GÉNERO Y NO DISCRIMINACIÓN DEL INSTITUTO NACIONAL ELECTORAL

ANEXO 1 POLÍTICA DE IGUALDAD DE GÉNERO Y NO DISCRIMINACIÓN DEL INSTITUTO NACIONAL ELECTORAL Presentación La presente política institucional responde al mandato constitucional y convencional de garantizar

ANEXO 1 POLÍTICA DE IGUALDAD DE GÉNERO Y NO DISCRIMINACIÓN DEL INSTITUTO NACIONAL ELECTORAL Presentación La presente política institucional responde al mandato constitucional y convencional de garantizar

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

Planes y Programas Dependencia: Secretaría de la Función Pública.

Dependencia: Secretaría de la Función Pública. PROGRAMA: 08 Desarrollo Político y Administrativo. SUBPROGRAMA: 886 Control Evaluación y Fiscalización de la Gestión Pública Misión Institucional Somos la

Dependencia: Secretaría de la Función Pública. PROGRAMA: 08 Desarrollo Político y Administrativo. SUBPROGRAMA: 886 Control Evaluación y Fiscalización de la Gestión Pública Misión Institucional Somos la

INE/JGE96/2016 ANTECEDENTES

INE/JGE96/2016 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO NACIONAL ELECTORAL, POR EL QUE SE APRUEBAN LOS LINEAMIENTOS PARA LA ELABORACIÓN O ACTUALIZACIÓN DE MANUALES DE ORGANIZACIÓN DEL INE. ANTECEDENTES

INE/JGE96/2016 ACUERDO DE LA JUNTA GENERAL EJECUTIVA DEL INSTITUTO NACIONAL ELECTORAL, POR EL QUE SE APRUEBAN LOS LINEAMIENTOS PARA LA ELABORACIÓN O ACTUALIZACIÓN DE MANUALES DE ORGANIZACIÓN DEL INE. ANTECEDENTES

Fecha de Término. Resultados Esperados Asegurar que las inversiones. realizadas por el

Aspectos institucionales SEGUIMIENTO A ASPECTOS SUSCEPTIBLES DE MEJORA DERIVADOS DE INFORMES Y EVALUACIONES Secretaría de Desarrollo Social AVANCES DE ASPECTOS SUSCEPTIBLES DE MEJORA 2007-2008 PROGRAMA

Aspectos institucionales SEGUIMIENTO A ASPECTOS SUSCEPTIBLES DE MEJORA DERIVADOS DE INFORMES Y EVALUACIONES Secretaría de Desarrollo Social AVANCES DE ASPECTOS SUSCEPTIBLES DE MEJORA 2007-2008 PROGRAMA

Registro en Cartera de Programas y Proyectos de Inversión

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

Director de Contabilidad. Administrativa. Sustantiva Órgano Interno de Control Subdirector General de Finanzas. Dirección de Contabilidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

Reglamento para la Prestación del Servicio Social en el Instituto Nacional para la Educación de los Adultos

REGLAMENTOS Reglamento para la Prestación del Servicio Social en el Instituto Nacional para la Educación de los Adultos Aprobado por la Junta Directiva mediante Acuerdo 04/25/90 de fecha 2 de agosto de

REGLAMENTOS Reglamento para la Prestación del Servicio Social en el Instituto Nacional para la Educación de los Adultos Aprobado por la Junta Directiva mediante Acuerdo 04/25/90 de fecha 2 de agosto de

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

FOMENTO CULTURA DEL AUTOCONTROL OFICINA DE CONTROL INTERNO 16 de diciembre de 2011 QUE ES CONTROL INTERNO? CONCEPTO LEGAL: Se entiende como el sistema integrado por el esquema de organización y el conjunto

ACUERDO DE ADSCRIPCIÓN DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO DE MÉXICO. Publicado en el Diario Oficial de la Federación el 31 de octubre de 2013

ACUERDO DE ADSCRIPCIÓN DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO DE MÉXICO Publicado en el Diario Oficial de la Federación el 31 de octubre de 2013 (Última modificación publicada en el Diario Oficial de

ACUERDO DE ADSCRIPCIÓN DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO DE MÉXICO Publicado en el Diario Oficial de la Federación el 31 de octubre de 2013 (Última modificación publicada en el Diario Oficial de

APLICACIÓN DEL MODELO ESTÁNDAR DE CONTROL INTERNO

Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Enlace de Alto Nivel de Responsabilidad Subdirector de Planeación Directora de Administración Firma Hoja: 2 de 8 1. Propósito

Hoja: 1 de 8 APLICACIÓN DEL MODELO ESTÁNDAR DE Elaboró: Revisó: Autorizó: Puesto Enlace de Alto Nivel de Responsabilidad Subdirector de Planeación Directora de Administración Firma Hoja: 2 de 8 1. Propósito

DECRETO QUE REFORMA EL REGLAMENTO DE LA LEY DEL SERVICIO DE TESORERÍA DE LA FEDERACIÓN.

DECRETO QUE REFORMA EL REGLAMENTO DE LA LEY DEL SERVICIO DE TESORERÍA DE LA DECRETO QUE REFORMA EL REGLAMENTO DE LA LEY DEL SERVICIO DE TESORERÍA DE LA Al margen un sello con el Escudo Nacional, que dice:

DECRETO QUE REFORMA EL REGLAMENTO DE LA LEY DEL SERVICIO DE TESORERÍA DE LA DECRETO QUE REFORMA EL REGLAMENTO DE LA LEY DEL SERVICIO DE TESORERÍA DE LA Al margen un sello con el Escudo Nacional, que dice: