Maxefi Consultores SC

|

|

|

- María Isabel Ortiz Martín

- hace 9 años

- Vistas:

Transcripción

1 Maxefi Consultores SC Director General Ángel Capetillo Acosta México Distrito Federal, 30 de Mayo de 2014

2 Presupuesto con Enfoque de Derechos Humanos Lecciones Aprendidas y Retos

3 1. Proceso Presupuestal en General y con Enfoque de Derechos Humanos en el D.F. A. Etapas B. Formulación C. Discusión y Aprobación D. Ejecución E. Control y Evaluación 2. Vinculación entre el Enfoque de Derechos Humanos y el Presupuesto basado en Resultados 3. Recomendaciones para introducir el enfoque de Derechos Humanos en el Presupuesto

4 1. Proceso Presupuestal A. Etapas Formulación Control y Evaluación Aprobación Ejecución

5 1. Proceso Presupuestal B. Formulación General Objetivos fiscales y nivel de gasto acorde; Concertación de estructuras presupuestales; Políticas de gasto y techos presupuestales; Asignación de recursos a las actividades del gobierno (programas operativos anuales); El proyecto de presupuesto de egresos y el de ingresos se entrega al órgano legislativo correspondiente.

6 1. Proceso Presupuestal B. Formulación Diagnóstico y Programa Derechos Humanos LA en los MPP, presupuestalmente identificadas por las UR; Formato de las LA capturado fuera del sistema de integración; Apartado sobre el Presupuesto con Perspectiva de Derechos Humanos dentro de la exposición motivos. No se definen techos presupuestales; Decreto (2)

7 1. Proceso Presupuestal B. Formulación. Obligaciones LPDHDF Considerar los tratados internacionales ratificados por México; Progresividad en el presupuesto (términos reales y crecimiento); Definir indicadores del Programa; Actualizar el diagnóstico y el PDHDF cada seis años.

8 1. Proceso Presupuestal C. Discusión y Aprobación General El órgano legislativo analiza el Proyecto de Presupuesto de Egresos y de Ingresos; Determina las modificaciones pertinentes, lo vota y lo aprueba; Comúnmente los congresistas requieran la presencia del área de finanzas para obtener información detallada.

9 1. Proceso Presupuestal C. Discusión y Aprobación Derechos Humanos Anexos de las LA del PDHDF se incluyen en el Proyecto de Presupuesto de Egresos; La Asamblea es responsable de aprobarlos.

10 1. Proceso Presupuestal D. Ejecución General Los recursos se ejercen para cumplir las actividades consideradas en Presupuesto de Egresos; Se distribuyen los recursos entre los agentes que pagarán bienes, servicios y salarios, entre otras actividades; Registro de las operaciones y las modificaciones al presupuesto de egresos.

11 1. Proceso Presupuestal D. Ejecución Derechos Humanos LA, estrategias y objetivos no vinculan exactamente su información presupuestal; no es registrada en el Sistema Informático; El seguimiento requiere que el GDF solicite información; No se observa afectación de las modificaciones.

12 1. Proceso Presupuestal E. Control y Evaluación General Informes Trimestrales y Cuentas Públicas; Las autoridades facultadas revisan el cumplimiento de las metas y del ejercicio de los recursos; Se realizan las observaciones y sanciones correspondientes.

13 1. Proceso Presupuestal E. Control y Evaluación Derechos Humanos Las UR informan a la SF sobre las LA que se enmarquen en sus áreas de competencia; No se regulan aspectos como los elementos mínimos de los informes, publicidad, utilidad de la información, consecuencias en términos de auditoría; La continuidad de la norma depende de su inclusión en el Proyecto de Decreto de Presupuesto de Egresos.

14 2. Vinculación Enfoque de DH y PbR Atributos 1. Objetivo Principal, realización de los derechos humanos; 2. Titulares de los derechos, derechos, titulares de los deberes, obligaciones; 3. Los principios y las normas contenidos en los tratados internacionales de derechos humanos deben orientar todas las fases del proceso de programación.

15 2. Vinculación Enfoque de DH y PbR Principios 1. Máximo uso de recursos disponibles: El Estado debe hacer lo necesario y disponer de todos los recursos a su alcance para garantizar el goce pleno de los derechos. 2. Realización Progresiva: El Estado debe avanzar de manera progresiva y rápida en el pleno goce de los derechos. 3. Transparencia y Rendición de Cuentas: Hacer de conocimiento a la ciudadanía el proceso presupuestario con información detallada y argumentos sobre las la asignación del gasto. 4. Participación Ciudadana: El Estado debe ofrecer la apertura necesaria y suficiente para que la ciudadanía forme parte en las decisiones presupuestarias.

16 Asignar recursos con base en resultados medibles. Objetivo: Mejorar la eficacia y eficiencia en el gasto público. w

17 1. Resultados acordes a las prioridades de la planeación. (Presupuesto por Programas) 2. Sistema de seguimiento y evaluación. Insumos Productos Resultados

18 3. Reglas de asignación presupuestaria. 4. Incentivos. 5. Flexibilidad en toma de decisiones. 6. Contar con reglas que fomente la estabilidad fiscal.

19 3. Recomendaciones 1. Considerar la normatividad internacional, nacional y local en materia de derechos humanos para identificar los derechos a intervenir, para definir los objetivos en materia de derechos humanos; 2. Seguir criterios para una correcta implementación el PbR y la Gestión para Resultados; 3. Realizar un diagnóstico sobre la situación de los derechos mencionados; identificar sus causas y efectos. Utilizar árboles de problemas, sería recomendable. De hecho aplicar la metodología de marco lógico sería lo más deseable;

20 3. Recomendaciones. Metodología del Marco Lógico Análisis de Involucrados Análisis del Problema Identificación del Problema Análisis de Objetivos Matriz de Indicadores Análisis de Alternativas

21 Causas Efectos Problema Principal

22 Objetivo Indicadores Medios de Verificación Supuestos Fin Propósito Componentes Actividades

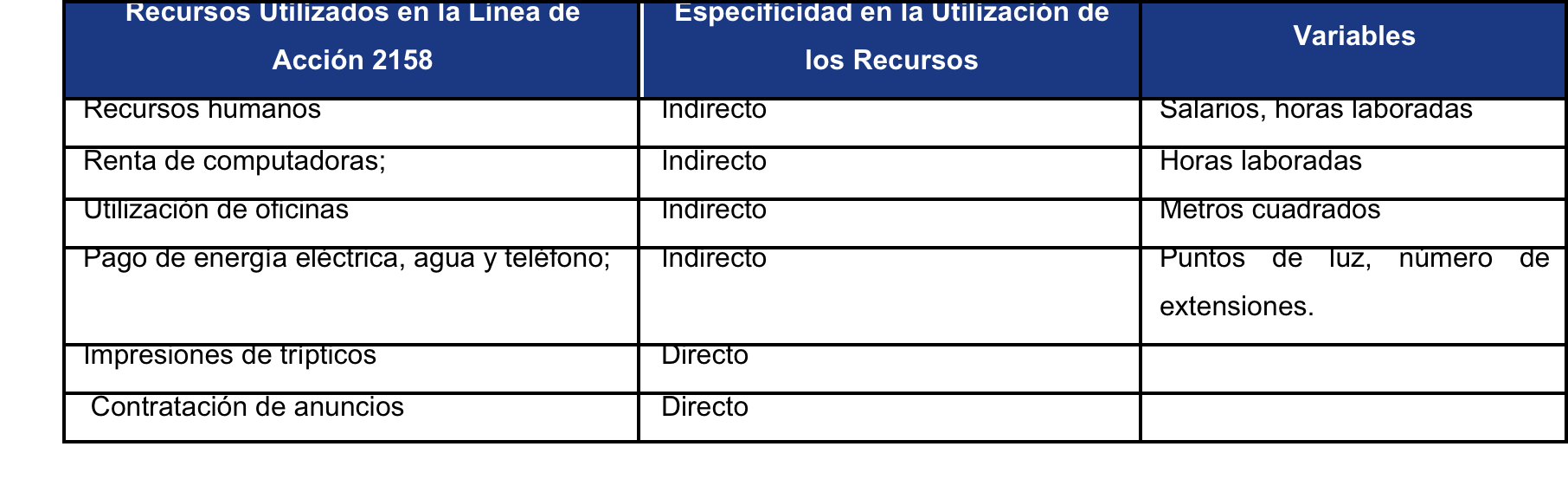

23 3. Recomendaciones 4. Elaborar programa estratégico en Derechos Humanos; 5. Identificar dentro de la clave presupuestal las acciones que las UR realizan en materia de Derechos Humanos; 6. Establecimiento de metodología para cuantificar actividades (ABC Costo); Identificar tipo de recursos (recursos humanos, computadoras, renta de oficinas, energía, agua, teléfono); Identificación de gasto directos; Definir variables y criterios para distribuir gastos comunes.

24 3. Recomendaciones

25 3. Recomendaciones 7. Elaborar y continuar con el Programa de Capacitación; 8. Acompañar presupuestación de las UR; 9. Obligaciones y formas de coordinación establecidas como un procedimiento; 10. Elaborar informe específico en términos de derechos humanos; 11. Fortalecer la participación de involucrados en todo el proceso presupuestal.

26 GRACIAS!

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR)

") XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

Plan para la Implementación del:

Plan para la Implementación del: - Presupuesto basado en Resultados y el - Sistema de Evaluación del Desempeño Plan para la implementación del PbR-SED 0 Plan para la implementación del Presupuesto basado

Plan para la Implementación del: - Presupuesto basado en Resultados y el - Sistema de Evaluación del Desempeño Plan para la implementación del PbR-SED 0 Plan para la implementación del Presupuesto basado

OFS Órgano de Fiscalización Superior

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

PLANIFICACIÓN ESTRATÉGICA EN UN CONTEXTO DE GESTIÓN POR RESULTADOS. Dr. Yuri Omar Zelayarán Melgar Master en Gestión Pública

MAESTRIA Gobierno y Gestión de Políticas Públicas PLANIFICACIÓN ESTRATÉGICA EN UN CONTEXTO DE GESTIÓN POR RESULTADOS Dr. Yuri Omar Zelayarán Melgar Master en Gestión Pública Gestión y Presupuesto por Resultados

MAESTRIA Gobierno y Gestión de Políticas Públicas PLANIFICACIÓN ESTRATÉGICA EN UN CONTEXTO DE GESTIÓN POR RESULTADOS Dr. Yuri Omar Zelayarán Melgar Master en Gestión Pública Gestión y Presupuesto por Resultados

Subsecretaría de Planeación Dirección de Evaluación. Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario

Subsecretaría de Planeación Dirección de Evaluación Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario Junio, 2015 Qué es una evaluación? Análisis sistemático y objetivo

Subsecretaría de Planeación Dirección de Evaluación Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario Junio, 2015 Qué es una evaluación? Análisis sistemático y objetivo

La página principal del Portal de Transparencia está organizada en cinco partes:

La página principal del Portal de Transparencia está organizada en cinco partes: 1. Información relevante. En la parte superior se muestran de manera rotatoria, accesos directos a información reciente

La página principal del Portal de Transparencia está organizada en cinco partes: 1. Información relevante. En la parte superior se muestran de manera rotatoria, accesos directos a información reciente

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED)

Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED)") GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED) SU IMPLEMENTACIÓN EN EL ESTADO DE SAN LUIS POTOSÍ Secretaría de Finanzas Contenido Introducción

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED) SU IMPLEMENTACIÓN EN EL ESTADO DE SAN LUIS POTOSÍ Secretaría de Finanzas Contenido Introducción

PROCESO PRESUPUESTARIO GUBERNAMENTAL. Y PRESUPUESTO POR RESULTADOS - PpR

CURSO VIRTUAL Del 20 de Agosto al 22 de Setiembre (10 sesiones - Martes y Jueves) PROCESO PRESUPUESTARIO GUBERNAMENTAL Y PRESUPUESTO POR RESULTADOS - PpR PLANIFICACIÓN ESTRATÉGICA, PROGRAMACIÓN, FORMULACIÓN,

CURSO VIRTUAL Del 20 de Agosto al 22 de Setiembre (10 sesiones - Martes y Jueves) PROCESO PRESUPUESTARIO GUBERNAMENTAL Y PRESUPUESTO POR RESULTADOS - PpR PLANIFICACIÓN ESTRATÉGICA, PROGRAMACIÓN, FORMULACIÓN,

PLAN DE TRABAJO MODELO ESTÁNDAR DE CONTROL INTERNO

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Fecha de formulación Febrero Generar estrategias que permitan el fortalecimiento del Modelo Estándar de Interno en la Organización,

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Fecha de formulación Febrero Generar estrategias que permitan el fortalecimiento del Modelo Estándar de Interno en la Organización,

PRESUPUESTO BASADO EN RESULTADOS

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

PROGRAMA ANUAL DE EVALUACIÓN

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental. Octubre 2016

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

PLAN DE TRABAJO MODELO ESTÁNDAR DE CONTROL INTERNO

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Generar estrategias que permitan la implementación del Modelo Estándar de Interno en la Organización, cuyo, propósito fundamental es

Proceso Objeto del Plan de trabajo Meta o calidad esperada Indicador Generar estrategias que permitan la implementación del Modelo Estándar de Interno en la Organización, cuyo, propósito fundamental es

Reforma del Sistema de. Presupuesto Público. Presupuesto por Programas con enfoque de Resultados

Reforma del Sistema de Presupuesto Público Presupuesto por Programas con enfoque de Resultados CONTENIDO Visión y objetivos estratégicos de la Reforma de Presupuesto Presupuesto por Programas con Enfoque

Reforma del Sistema de Presupuesto Público Presupuesto por Programas con enfoque de Resultados CONTENIDO Visión y objetivos estratégicos de la Reforma de Presupuesto Presupuesto por Programas con Enfoque

Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el Año Fiscal 2013

PERÚ Ministerio de Economía y Finanzas Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el Año Fiscal 2013 Febrero 2012 1

PERÚ Ministerio de Economía y Finanzas Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el Año Fiscal 2013 Febrero 2012 1

e. Definir los criterios para los procesos de salida del Programa y transición al Esquema Diferenciado de Apoyos de los hogares beneficiarios.

Dirección General de Planeación y Evaluación a. Dirigir los trabajos para identificar y proponer las localidades susceptibles de ser atendidas por el Programa de Desarrollo Humano Oportunidades con base

Dirección General de Planeación y Evaluación a. Dirigir los trabajos para identificar y proponer las localidades susceptibles de ser atendidas por el Programa de Desarrollo Humano Oportunidades con base

Programación de Inversiones en América Latina y el Caribe. Expositor : Juan Francisco Pacheco

Programación de Inversiones en América Latina y el Caribe Expositor : Juan Francisco Pacheco El Modelo Antiguo Información Función de Administración de la Inversión Pública Información Estudio Técnico

Programación de Inversiones en América Latina y el Caribe Expositor : Juan Francisco Pacheco El Modelo Antiguo Información Función de Administración de la Inversión Pública Información Estudio Técnico

Diseño institucional del Sistema de Seguimiento y Evaluación del Estado de Yucatán

Seminario Internacional Monitoreo, Evaluación y Gestión por Resultados Diseño institucional del Sistema de Seguimiento y Evaluación del Estado de Yucatán México, D.F., 3-4 de septiembre de 2012 Objetivo

Seminario Internacional Monitoreo, Evaluación y Gestión por Resultados Diseño institucional del Sistema de Seguimiento y Evaluación del Estado de Yucatán México, D.F., 3-4 de septiembre de 2012 Objetivo

Se realizaron todas las recomendaciones necesarias a las entidades fiscalizables para mejorar sus procedimientos de operación y control.

Objetivo: Garantizar el honesto y eficaz manejo de los recursos, mediante la fiscalización, auditoría, revisión, sustanciación, resolución y sanción de los actos y cuentas relativas a la aplicación de

Objetivo: Garantizar el honesto y eficaz manejo de los recursos, mediante la fiscalización, auditoría, revisión, sustanciación, resolución y sanción de los actos y cuentas relativas a la aplicación de

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS. La Coordinación Fiscal en México y Presupuesto Basado en Resultados

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS La Coordinación Fiscal en México y Presupuesto Basado en Resultados LA COORDINACIÓN FISCAL EN MÉXICO CARACTERÍSTICAS DEL FEDERALISMO Y LA

INSTITUTO PARA EL DESARROLLO TÉCNICO DE LAS HACIENDAS PÚBLICAS La Coordinación Fiscal en México y Presupuesto Basado en Resultados LA COORDINACIÓN FISCAL EN MÉXICO CARACTERÍSTICAS DEL FEDERALISMO Y LA

Dependencia: Secretaría de Planeación y Finanzas del Gobierno del Estado de Tlaxcala. Planes y Programas 2015.

EJE RECTOR: 02 Desarrollo Y Crecimiento Sustentable. PROGRAMA: 02 Desarrollo y Crecimiento Sustentable. SUBPROGRAMA: 24 Política de Financiamiento Para El Desarrollo Estatal. Misión Institucional Establecer

EJE RECTOR: 02 Desarrollo Y Crecimiento Sustentable. PROGRAMA: 02 Desarrollo y Crecimiento Sustentable. SUBPROGRAMA: 24 Política de Financiamiento Para El Desarrollo Estatal. Misión Institucional Establecer

Caso Colombiano: Monitoreo y Evaluación de la Política Social. Diego Bautista Consultor Economía Urbana

Taller Hacia un Sistema Articulado de Monitoreo y Evaluación para la Implementación de una Política de Equidad Social Caso Colombiano: Monitoreo y Evaluación de la Política Social Diego Bautista Consultor

Taller Hacia un Sistema Articulado de Monitoreo y Evaluación para la Implementación de una Política de Equidad Social Caso Colombiano: Monitoreo y Evaluación de la Política Social Diego Bautista Consultor

Alineación al PED Monitoreo y Seguimiento de Indicadores Estratégicos. Programación Presupuestación 2018

Alineación al PED 2017-2018 Monitoreo y Seguimiento de Indicadores Estratégicos Programación Presupuestación 2018 30 de junio del 2017 Procesos Subsecretaría de Egresos 2017 Alineación de Programas Presupuestarios

Alineación al PED 2017-2018 Monitoreo y Seguimiento de Indicadores Estratégicos Programación Presupuestación 2018 30 de junio del 2017 Procesos Subsecretaría de Egresos 2017 Alineación de Programas Presupuestarios

PROGRAMA OPERATIVO ANUAL Y PROGRAMA ANUAL DE TRABAJO FASSA: Ramo 33

PROGRAMA OPERATIVO ANUAL Y PROGRAMA ANUAL DE TRABAJO FASSA: Ramo 33 CD. VICTORIA, TAM. SEPTIEMBRE 2014 Dirección General de Planeación y Evaluación en Salud Programa Anual de trabajo El sistema presupuesto

PROGRAMA OPERATIVO ANUAL Y PROGRAMA ANUAL DE TRABAJO FASSA: Ramo 33 CD. VICTORIA, TAM. SEPTIEMBRE 2014 Dirección General de Planeación y Evaluación en Salud Programa Anual de trabajo El sistema presupuesto

Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales Dirección General de Planeación y Desempeño

Programa Anual de Evaluación 2018 Índice Introducción... 1 Marco Jurídico... 2 Objetivos generales... 2 Enlace coordinador... 3 Asignación de recursos para las evaluaciones... 3 Actividades sujetas a evaluación...

Programa Anual de Evaluación 2018 Índice Introducción... 1 Marco Jurídico... 2 Objetivos generales... 2 Enlace coordinador... 3 Asignación de recursos para las evaluaciones... 3 Actividades sujetas a evaluación...

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas Lic. José Luis Araya Alpízar Viceministro de Hacienda República de Costa Rica 6 de julio del 2010,

Seguimiento y Evaluación de las Políticas Planes y Acciones del Desempeño en las Instituciones Públicas Lic. José Luis Araya Alpízar Viceministro de Hacienda República de Costa Rica 6 de julio del 2010,

PROCESO DE PROGRAMACIÓN Y PRESUPUESTACIÓN PARA RESULTADOS 2014

PROCESO DE PROGRAMACIÓN Y PRESUPUESTACIÓN PARA RESULTADOS 2014 Subsecretaría de Egresos Unidad de Programación y Presupuesto Dirección de Programación, Seguimiento y Análisis del Gasto Dirección de Presupuesto

PROCESO DE PROGRAMACIÓN Y PRESUPUESTACIÓN PARA RESULTADOS 2014 Subsecretaría de Egresos Unidad de Programación y Presupuesto Dirección de Programación, Seguimiento y Análisis del Gasto Dirección de Presupuesto

Capítulo III Componentes, Objetivos, Estrategias, Programas y Proyectos

Capítulo III Componentes, Objetivos, Estrategias, Programas y Proyectos Para el logro de la misión y visión institucionales y de los retos prioritarios, se plantean los objetivos, estrategias, programas

Capítulo III Componentes, Objetivos, Estrategias, Programas y Proyectos Para el logro de la misión y visión institucionales y de los retos prioritarios, se plantean los objetivos, estrategias, programas

PRESUPUESTO CIUDADANO 2018

PRESUPUESTO CIUDADANO 2018 El presupuesto ciudadano es el documento mediante el cual los gobiernos transparentes y democráticos ponen a disposición de la ciudadanía la información necesaria para que conozca,

PRESUPUESTO CIUDADANO 2018 El presupuesto ciudadano es el documento mediante el cual los gobiernos transparentes y democráticos ponen a disposición de la ciudadanía la información necesaria para que conozca,

La Política de Evaluación en México

La Política de Evaluación en México Carolina Romero Pérez Grovas Febrero 2017 CONTEXTO MEXICANO 71 años del mismo partido en el poder Alternancia en el poder ejecutivo (2000) Congreso exige por ley la

La Política de Evaluación en México Carolina Romero Pérez Grovas Febrero 2017 CONTEXTO MEXICANO 71 años del mismo partido en el poder Alternancia en el poder ejecutivo (2000) Congreso exige por ley la

C O N T E N I D O. I. Introducción. Marco Conceptual. Fundamento. Consideraciones Generales. V. Objetivo. Metodología. Cronograma.

C O N T E N I D O I. Introducción. II. Marco Conceptual. III. Fundamento. IV. Consideraciones Generales. V. Objetivo. VI. Metodología. VII. Cronograma. 2 I. Introducción. La Universidad Juárez Autónoma

C O N T E N I D O I. Introducción. II. Marco Conceptual. III. Fundamento. IV. Consideraciones Generales. V. Objetivo. VI. Metodología. VII. Cronograma. 2 I. Introducción. La Universidad Juárez Autónoma

La experiencia de SINERGIA

Seguimiento y Evaluación n de Políticas Públicas: P La experiencia de SINERGIA Enero 20 de 2011 Mauricio Aguilar Dirección de Evaluación de Políticas Públicas Departamento Nacional de Planeación MOTIVACIÓN

Seguimiento y Evaluación n de Políticas Públicas: P La experiencia de SINERGIA Enero 20 de 2011 Mauricio Aguilar Dirección de Evaluación de Políticas Públicas Departamento Nacional de Planeación MOTIVACIÓN

Cuestionario de Detección de Necesidades de Capacitación PbR-SED 2017

Cuestionario de Detección de Necesidades de Capacitación PbR-SED 2017 La presente encuesta tiene como propósito de detectar las necesidades de capacitación 2017 en materia de PbR-SED 2017, para el personal

Cuestionario de Detección de Necesidades de Capacitación PbR-SED 2017 La presente encuesta tiene como propósito de detectar las necesidades de capacitación 2017 en materia de PbR-SED 2017, para el personal

CURRÍCULUM EMPRESARIAL

CURRÍCULUM EMPRESARIAL 2018 DATOS GENERALES Razón Social: Instituto de Estudios en Gobierno y Finanzas Públicas IEGFIP, S.C. El IEGFIP, esta constituido legalmente en apego a las Leyes Mexicanas con la

CURRÍCULUM EMPRESARIAL 2018 DATOS GENERALES Razón Social: Instituto de Estudios en Gobierno y Finanzas Públicas IEGFIP, S.C. El IEGFIP, esta constituido legalmente en apego a las Leyes Mexicanas con la

SIGOB. Taller junio de Desafíos en materia de gestión por resultados Uruguay en 2015 hacia 2050

Taller 23-24 junio de 2015 Desafíos en materia de gestión por resultados Uruguay en 2015 hacia 2050 Sistema de Programación y Gestión por Metas y Resultados Es un producto del Cluster de Gobernabilidad

Taller 23-24 junio de 2015 Desafíos en materia de gestión por resultados Uruguay en 2015 hacia 2050 Sistema de Programación y Gestión por Metas y Resultados Es un producto del Cluster de Gobernabilidad

Gestion pública por resultados

Curso Gestión n para resultados y presupuesto orientado a resultados ILPES-INDETEC INDETEC Estado de Sinaloa- Culiacán 28 y 29 de Agosto de 2008 Gestion pública por resultados Marianela Armijo Consultora

Curso Gestión n para resultados y presupuesto orientado a resultados ILPES-INDETEC INDETEC Estado de Sinaloa- Culiacán 28 y 29 de Agosto de 2008 Gestion pública por resultados Marianela Armijo Consultora

Qué es el Presupuesto Participativo basado en Resultados?

Presupuesto Participativo Regional y Municipal 2012 Taller de Capacitación a Agentes Participantes del Cercado de Lima Qué es el Presupuesto Participativo basado en Resultados? SAMUEL TORRES TELLO Director

Presupuesto Participativo Regional y Municipal 2012 Taller de Capacitación a Agentes Participantes del Cercado de Lima Qué es el Presupuesto Participativo basado en Resultados? SAMUEL TORRES TELLO Director

PROGRAMA ANUAL DE EVALUACIÓN 2017 GOBIERNO MUNICIPAL DE MONTERREY, N.L.

PROGRAMA ANUAL DE EVALUACIÓN 2017 GOBIERNO MUNICIPAL DE MONTERREY, N.L. CONTENIDO I. MARCO JURÍDICO... 3 II. INTRODUCCIÓN... 4 III. OBJETIVOS GENERALES... 6 IV. PROGRAMAS SUJETOS A EVALUACIÓN EN 2017...

PROGRAMA ANUAL DE EVALUACIÓN 2017 GOBIERNO MUNICIPAL DE MONTERREY, N.L. CONTENIDO I. MARCO JURÍDICO... 3 II. INTRODUCCIÓN... 4 III. OBJETIVOS GENERALES... 6 IV. PROGRAMAS SUJETOS A EVALUACIÓN EN 2017...

Profesionalización en Línea

Programa de Formación y Desarrollo con base en Competencias de Desempeño Integrado por 7 Temas y 8 Diplomados que se ofrecen en la modalidad de educación a distancia, vía internet (E-learning) Secretaría

Programa de Formación y Desarrollo con base en Competencias de Desempeño Integrado por 7 Temas y 8 Diplomados que se ofrecen en la modalidad de educación a distancia, vía internet (E-learning) Secretaría

enfoque de resultados Juan Manuel García Carpio Dirección de Calidad del Gasto Público DGPP

Planificación y Presupuesto con enfoque de resultados Juan Manuel García Carpio Dirección de Calidad del Gasto Público DGPP PpR y Resultados Estratégicos 2 Fuente: Performance-based Budgeting. CLEAR Training

Planificación y Presupuesto con enfoque de resultados Juan Manuel García Carpio Dirección de Calidad del Gasto Público DGPP PpR y Resultados Estratégicos 2 Fuente: Performance-based Budgeting. CLEAR Training

MANUAL DE ORGANIZACIÓN: DIRECCIÓN DE CONTROL INTERNO

Página 1 de 11 AUTORIZACIONES Elaboró: Revisó: Autorizó: Nallely Alejandra Carmona Aguilar. Jefe de Departamento Jorge Edgar Hernández Serra. Director de Control Interno Diana Fernández Díaz Contralora

Página 1 de 11 AUTORIZACIONES Elaboró: Revisó: Autorizó: Nallely Alejandra Carmona Aguilar. Jefe de Departamento Jorge Edgar Hernández Serra. Director de Control Interno Diana Fernández Díaz Contralora

Ministerio de Economía y Finanzas Presupuesto por Resultados (PpR) Evaluaciones Independientes del PpR

Evaluaciones Independientes del PpR") Ministerio de Economía y Finanzas Presupuesto por Resultados (PpR) Evaluaciones Independientes del PpR Agenda Antecedentes Contenidos de la Evaluación Caso PIN 2 La Evaluación en el marco del PpR Ley 28411:

Ministerio de Economía y Finanzas Presupuesto por Resultados (PpR) Evaluaciones Independientes del PpR Agenda Antecedentes Contenidos de la Evaluación Caso PIN 2 La Evaluación en el marco del PpR Ley 28411:

01. QUÉ ES PRESUPUESTO POR RESULTADOS?

01. QUÉ ES PRESUPUESTO POR RESULTADOS? 01.1 QUÉ ES PRESUPUESTO POR RESULTADOS? Es una estrategia de gestión pública que permite vincular la asignación de recursos presupuestales a bienes y servicios (productos)

01. QUÉ ES PRESUPUESTO POR RESULTADOS? 01.1 QUÉ ES PRESUPUESTO POR RESULTADOS? Es una estrategia de gestión pública que permite vincular la asignación de recursos presupuestales a bienes y servicios (productos)

Departamento Nacional de Planeación.

Departamento Nacional de Planeación www.dnp.gov.co Valor público del gasto: el proceso presupuestal y su articulación con la planeación y el seguimiento Camila de la Paz Salazar Uribe Índice 1. Contexto

Departamento Nacional de Planeación www.dnp.gov.co Valor público del gasto: el proceso presupuestal y su articulación con la planeación y el seguimiento Camila de la Paz Salazar Uribe Índice 1. Contexto