Reforma Tributaria 2016 Decreto 2201 de 2016.

|

|

|

- José Miguel Romero Plaza

- hace 6 años

- Vistas:

Transcripción

1 Reforma Tributaria 2016 Decreto 2201 de Procedimiento de configuración de la autoretención en la renta en Siesa 8.5.

2 Tabla de contenido Introducción... 3 Normatividad:... 3 Procedimiento para realizar el cambio dentro del sistema Siesa

3 Por medio del cual la Autorretención Cree cambia y se convierte en Autoretención al impuesto de Renta. Introducción El artículo 376 de la ley 1819 de diciembre 29 de 2016, deroga el impuesto CREE y como consecuencia de este cambio aparece el mecanismo anticipado de Autoretención en Renta. Este hecho tiene impacto sobre la forma como se recaudan los impuestos, toda vez que las exoneraciones en el pago de la seguridad social y parafiscales que estaban asociadas al CREE. Para evitar este impacto de recaudo de impuestos esos impuestos, se toma el mecanismo de autoretención especial de renta, que ya se había establecido desde el año 2010 y que según el decreto 2201, en esencia se rige bajo las misma condiciones de la autoretención del CREE, solo que ahora estará asociada al impuesto a la renta. Normatividad: Artículo Bases para calcular la autorretención a título de impuesto sobre la renta y complementario de que trata el artículo Las bases establecidas en las normas vigentes para calcular la retención del impuesto sobre la renta y complementario serán aplicables igualmente para practicar la autorretención a título de este impuesto de que trata el artículo anterior. Artículo Autorretenedores y Tarifas. A partir del 1 de enero de 2017, para efectos del recaudo y administración de la autorretencion a título de impuesto sobre la renta de que trata el artículo de este Decreto, todos los sujetos pasivos allí mencionados tendrán la calidad de autorretenedores. 3

4 Para tal efecto, al momento en que se efectúe el respectivo pago o abono en cuenta, el autorretenedor deberá practicar la autorretención a título de impuesto sobre la renta y complementario de que trata el artículo 1,2.6,6. en el porcentaje aquí previsto, de acuerdo con su actividad económica principal, de conformidad con los códigos previstos en la Resolución 139 de 2012, modificada por las Resoluciones 154 y 41 de 2012 y 2013, respectivamente, expedidas por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN Ydemás normas que la modifiquen o sustituyan. No procederá la autorretención aquí prevista, sobre los pagos o abonos en cuenta que no se encuentran gravados con el impuesto sobre la renta y complementario. Dentro del presente documento se detallan los cambios a tener en cuenta antes de realizar los registros que permitan que el sistema Siesa 8.5 adopte los cambios detallados en el decreto 2201 del 30 de diciembre de

5 Procedimiento para realizar el cambio dentro del sistema Siesa 8.5. Se considera que es el mismo manejo que se le está dando a la Autoretención para el CREE; para ello se realizan los siguientes pasos. 1. Se toma el código de Autoretención Actual y se le cambia el nombre. Por ejemplo actualmente se puede llamar Autoretención Cree para este nuevo cambio se puede llamar Autoretencion Renta Especial. 2. Adicionalmente, se recomienda crear cuentas nuevas con su respectiva tasa (según tarifa asignada por la actividad económica principal). Cabe aclarar que es el mismo manejo que se le ha venido dando a la autoretención del CREE, solo que para esta vez cambiaría su nombre; también se le asigna la base de retención dependiendo de la tarifa, según sea la actividad principal del contribuyente. Ver imágenes anexas: Creamos las nuevas cuentas para la nueva autoretención. El cliente define cual es la cuenta que debe utilizar 5

6 Se hace lo mismo para la cuenta del pasivo. 6

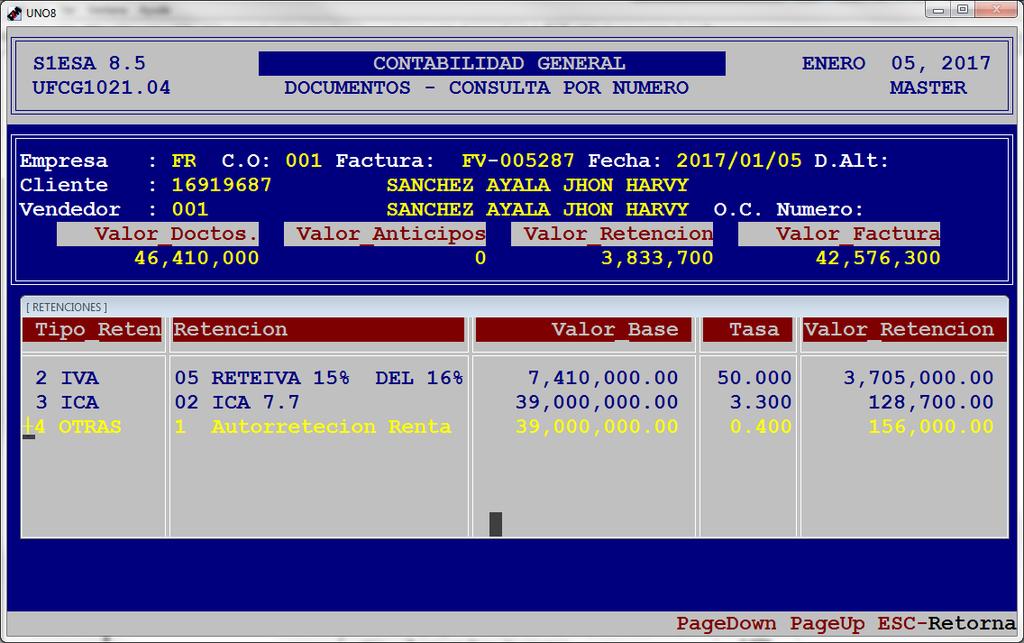

7 Dentro de la ruta: /Estructuración básica-retenciones e Impuestos/Actualiza Retenciones, se ubica el código que utilizamos para la Autoretención. Se le repasan y asignan las nuevas cuentas. Según este decreto lleva la base de retención según la actividad principal del contribuyente, para este ejemplo se tomó una actividad de comercio al por mayor Con estos cambios se sigue contabilizando la Autoretencion, solo que aplicaría con la base de retención. Nota: por favor validar con su asesor tributario si la autoretención toma la base de la retención en la fuente que grava la actividad. En SIESA interpretamos que se retiene sobre la base de la retención según el concepto que la genere. 7

8 8

134 CONCEPTOS TRIBUTARIOS DIAN

CONCEPTOS TRIBUTARIOS DIAN 1. Retención en la Fuente Impuesto sobre la Renta para la Equidad CREE Ante consulta en el sentido de si todos los autorretenedores que ostenten dicha calidad para efectos del

CONCEPTOS TRIBUTARIOS DIAN 1. Retención en la Fuente Impuesto sobre la Renta para la Equidad CREE Ante consulta en el sentido de si todos los autorretenedores que ostenten dicha calidad para efectos del

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Es un Impuesto creado por la ley 1607 de 2012, el cual

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Es un Impuesto creado por la ley 1607 de 2012, el cual

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO Por el cual se modifican los Decretos Reglamentarios 2201 de 1998, 558 y 1033 de 1999 y se dictan otras disposiciones. EL PRESIDENTE

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO Por el cual se modifican los Decretos Reglamentarios 2201 de 1998, 558 y 1033 de 1999 y se dictan otras disposiciones. EL PRESIDENTE

TARIFAS DE RETENCIÓN EN LA FUENTE

CIRCULAR TRIBUTARIA 03 de Junio de 2014 No. 116 TARIFAS DE RETENCIÓN EN LA FUENTE Anexamos el Decreto 01020 del 28 de mayo de 2014, del Ministerio de Hacienda y Crédito Público, por el cual modifican y

CIRCULAR TRIBUTARIA 03 de Junio de 2014 No. 116 TARIFAS DE RETENCIÓN EN LA FUENTE Anexamos el Decreto 01020 del 28 de mayo de 2014, del Ministerio de Hacienda y Crédito Público, por el cual modifican y

RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

DECRETO 685 DE (abril 7) Diario Oficial No de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") DECRETO 685 DE 2014 (abril 7) Diario Oficial No. 49.116 de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se

DECRETO 685 DE 2014 (abril 7) Diario Oficial No. 49.116 de 7 de abril de 2014 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se

BOLETÍN INFORMATIVO. No. 222 Bogotá D.C., 01 de noviembre de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

P&A SOLUCIONES INTEGRADAS S.A. NIT:

Pág. 1 de 6 Objetivo GUIA PARAMETRIZACION RETENCION POR IMPUESTO A LAS VENTAS - RETEIVA Explicar claramente paso a paso como se deber realizar la parametrización para el manejo de ReteIVA en SAG según

Pág. 1 de 6 Objetivo GUIA PARAMETRIZACION RETENCION POR IMPUESTO A LAS VENTAS - RETEIVA Explicar claramente paso a paso como se deber realizar la parametrización para el manejo de ReteIVA en SAG según

El Gobierno reglamentó

mayo 2013 El Gobierno reglamentó la retención del CREE El pasado 2 de abril de 2013 el Gobierno nacional emitió el Decreto 2, con el cual se implementó el mecanismo de Retención en la Fuente del Impuesto

mayo 2013 El Gobierno reglamentó la retención del CREE El pasado 2 de abril de 2013 el Gobierno nacional emitió el Decreto 2, con el cual se implementó el mecanismo de Retención en la Fuente del Impuesto

Dirección de Impuestos y Aduanas Nacionales

DIARIO OFICIAL 49055 Bogotá, Miércoles 5 de febrero 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000049 DE 2014 (febrero 5) por la cual se prescriben y habilitan los formularios para

DIARIO OFICIAL 49055 Bogotá, Miércoles 5 de febrero 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000049 DE 2014 (febrero 5) por la cual se prescriben y habilitan los formularios para

por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE- /RETEFUENTE.

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE- /RETEFUENTE. Nombre Área IMPUESTO PARA LA EQUIDAD CREE Creado en la Ley 1607 de 2012 1 de enero de 2013 En beneficio de los trabajadores,

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE- /RETEFUENTE. Nombre Área IMPUESTO PARA LA EQUIDAD CREE Creado en la Ley 1607 de 2012 1 de enero de 2013 En beneficio de los trabajadores,

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 19 de Noviembre de 2015 TEMA: VALORES ABSOLUTOS AÑO GRAVABLE 2016 SUB TEMA: SUB TEMA: NUEVOS VALORES FISCALES EN UVT PARA EL AÑO

Diario Oficial de abril de 2013

Diario Oficial 48.773 26 de abril de 2013 RESOLUCIÓN NÚMERO 0001300 DE 2013 (abril 25) por la cual se modifican las Resoluciones 2145 de 2006, 1747 de 2008, modificada por las Resoluciones 1184 de 2009,

Diario Oficial 48.773 26 de abril de 2013 RESOLUCIÓN NÚMERO 0001300 DE 2013 (abril 25) por la cual se modifican las Resoluciones 2145 de 2006, 1747 de 2008, modificada por las Resoluciones 1184 de 2009,

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO CICLO DE ENFASIS PROFESIONAL NOMBRE DE LA MATERIA: FUNDAMENTOS DE DERECHO TRIBUTARIO SEMESTRE : SÉPTIMO CÓDIGO DE LA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO CICLO DE ENFASIS PROFESIONAL NOMBRE DE LA MATERIA: FUNDAMENTOS DE DERECHO TRIBUTARIO SEMESTRE : SÉPTIMO CÓDIGO DE LA

VISIÓN Consultores Gerenciales Calle 77 A Sur Nº Casa 61 Teléfonos Medellín Colombia

Fecha: Viernes 2 de diciembre de 2013 Título: Opinión CETA Obligatoriedad para el Contratante de Verificar el Pago de la Seguridad Social de los Trabajadores Independientes Contratados Parágrafo 2 del

Fecha: Viernes 2 de diciembre de 2013 Título: Opinión CETA Obligatoriedad para el Contratante de Verificar el Pago de la Seguridad Social de los Trabajadores Independientes Contratados Parágrafo 2 del

COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES.

TARAZA GRUPO MAÑANA Pág. 1 de 6 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. RETENCION EN LA FUENTE IVA TRATAMIENTO

TARAZA GRUPO MAÑANA Pág. 1 de 6 COMPETENCIA No 1: CONTABILIZARLOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION DE ACUERDO CON LAS NORMAS Y POLITICAS ORGANIZACIONALES. RETENCION EN LA FUENTE IVA TRATAMIENTO

Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta

Bogotá, Noviembre 1 de 2013 Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta Debido que con la Ley 1607 de 2012 se redujo la tarifa de renta del 33%

Bogotá, Noviembre 1 de 2013 Ref.: Decreto 2418 de octubre 31 de 2013, reducción de tarifa sobre la retención en la fuente por renta Debido que con la Ley 1607 de 2012 se redujo la tarifa de renta del 33%

Economía y Jurídica. Curso presencial

Actualización Tributaria Economía y Jurídica Curso presencial Presentación El cumplimiento de las obligaciones tributarias y la cambiante legislación en cuanto al tema fiscal ley 1607 de 2012 y sus decretos

Actualización Tributaria Economía y Jurídica Curso presencial Presentación El cumplimiento de las obligaciones tributarias y la cambiante legislación en cuanto al tema fiscal ley 1607 de 2012 y sus decretos

OFICIO N DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número Señora MARCELA MARÍA ESCOBAR URUEÑA

OFICIO N 022872 19-04-2013 DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número 100208221-483 Señora MARCELA MARÍA ESCOBAR URUEÑA marcela.escobaruruena@telefonica.com E-mail Referencia: Radicado

OFICIO N 022872 19-04-2013 DIAN Dirección de Gestión Jurídica Bogotá, D. C. Oficio número 100208221-483 Señora MARCELA MARÍA ESCOBAR URUEÑA marcela.escobaruruena@telefonica.com E-mail Referencia: Radicado

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

VISTA HERMOSA META 2014

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

IMPUESTO PREDIAL IMPUESTO DE INDUSTRIA VISTA HERMOSA META 2014 SISTEMA DE INFORMACIÓN AL SERVICIO DEL CIUDADANO IMPUESTO PREDIAL E INDUSTRIA REPUBLICA DE COLOMBIA DEPARTAMENTO DEL META MUNICIPIO DE VISTA

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES Cómo se liquidan los intereses en las cuentas de Derivados y Cuentas de margen, que información se reporta en estos productos? Cuál es la obligación del contribuyente? Las utilidades

PREGUNTAS FRECUENTES Cómo se liquidan los intereses en las cuentas de Derivados y Cuentas de margen, que información se reporta en estos productos? Cuál es la obligación del contribuyente? Las utilidades

Audit & Tax Ecuador ATE Auditores, Consultores y Asesores Tributarios EL IMPUESTO SOBRE TIERRAS RURALES BOLETÍN INFORMATIVO

Este impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en el sector rural, según la delimitación efectuada en el catastro de cada gobierno municipal. Para la Región

Este impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en el sector rural, según la delimitación efectuada en el catastro de cada gobierno municipal. Para la Región

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Residencia para Efectos Fiscales. IFA 27 de noviembre de 2012

Residencia para Efectos Fiscales IFA 27 de noviembre de 2012 Caso Práctico Extranjero llega a trabajar en Colombia por primera vez el 01 de junio de 2012. Su cargo es director regional. Sale del país del

Residencia para Efectos Fiscales IFA 27 de noviembre de 2012 Caso Práctico Extranjero llega a trabajar en Colombia por primera vez el 01 de junio de 2012. Su cargo es director regional. Sale del país del

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar.

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

1. OBJETIVO Determinar el procedimiento a seguir para la declaración de los diferentes impuestos que METROLÍNEA S.A. está obligada a presentar. 2. ALCANCE Este procedimiento inicia con la necesidad de

Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria.

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

DECRETO REGLAMENTARIO 1189 DE 1988 (Junio 17) Por el cual se reglamentan parcialmente la Ley 75 de 1986, el Decreto 2503 de 1987 y se dictan otras disposiciones en materia tributaria. EL PRESIDENTE DE

RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO

Hoja Remisoria Tarifa Postal Reducida 2014-226 4-72 - Vence Dic. 31/2014 Servicios Postales Nacionales S.A. ENVÍO DE ACTUALIZACIÓN Nº 103 - MAYO 2014 RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO IMPORTANTE: Una

Hoja Remisoria Tarifa Postal Reducida 2014-226 4-72 - Vence Dic. 31/2014 Servicios Postales Nacionales S.A. ENVÍO DE ACTUALIZACIÓN Nº 103 - MAYO 2014 RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO IMPORTANTE: Una

Al revisar el artículo 383 del Estatuto Tributario, el cual fue modificado por la Ley 1111 de 2006, señala que:

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

CONCEPTO 242966 DE 2011 (enero 26) SERVICIO NACIONAL DE APRENDIZAJE Para: De: Asunto: Dra. Maria Ignacia Valencia, Jefe oficina de Control Interno. Coordinadora

Bogotá, D. C., martes, 21 de junio de Dirección de Impuestos y Aduanas Nacionales

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Descriptores SOBRETASA AL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE; VIGENCIA

OFICIO Nº 005797 16-03-2017 DIAN Tema Impuesto sobre la Renta para la Equidad CREE Descriptores SOBRETASA AL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE; VIGENCIA Fuentes Formales LEY 1607 DE 2012; LEY

OFICIO Nº 005797 16-03-2017 DIAN Tema Impuesto sobre la Renta para la Equidad CREE Descriptores SOBRETASA AL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE; VIGENCIA Fuentes Formales LEY 1607 DE 2012; LEY

Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE )

") 1.4. Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE ) 1.6. El Gobierno Nacional expidió a través del Decreto 862 1.7. de la anunciada reglamentación sobre la entrada en vigencia de la

1.4. Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE ) 1.6. El Gobierno Nacional expidió a través del Decreto 862 1.7. de la anunciada reglamentación sobre la entrada en vigencia de la

RESOLUCIÓN NÚMERO 000049

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO 000049 (05 FEB 2014) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias, correspondientes al año 2014 EL DIRECTOR GENERAL DE IMPUESTOS

1. Tipo de cotizante 23 Estudiantes Decreto 055 de 2015.

En este documento se recogen algunas de las preguntas frecuentes con relación a la resolución 0255 de 2015, sobre la creación de la planilla K y los tipos de cotizantes 23 Estudiantes Decreto 055 de 2015

En este documento se recogen algunas de las preguntas frecuentes con relación a la resolución 0255 de 2015, sobre la creación de la planilla K y los tipos de cotizantes 23 Estudiantes Decreto 055 de 2015

CONCEPTO DE 23 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 03293 DE 23 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA CECILIA DE LOS RIOS GONZALEZ notificaciones@e-kipar.com Calle 29 No. 41-105 Edificio Soho

CONCEPTO 03293 DE 23 DE FEBRERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA CECILIA DE LOS RIOS GONZALEZ notificaciones@e-kipar.com Calle 29 No. 41-105 Edificio Soho

CONCEPTO DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

RESOLUCIÓN NÚMERO (03 FEB 2017)

") RESOLUCIÓN NÚMERO 000006 (03 FEB 2017) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias en el año 2017 EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA

RESOLUCIÓN NÚMERO 000006 (03 FEB 2017) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias en el año 2017 EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA

CUENTAS CORRIENTES: 1. Cálculo de Intereses. Consideraciones

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

La empresa tiene la obligación de difundir información de conformidad con la Ley N 28587 y el Reglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios del Sistema

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Ley 1607 de 2012 Reforma Tributaria. Enero 31 de 2013

Ley 1607 de 2012 Reforma Tributaria Enero 31 de 2013 Ley 1607 de 2012 Impuesto de renta para la equidad CREE Impuesto de renta para la Equidad CREE Nuevo impuesto de renta CREE Transitorio 1% CREE 8% Depuración

Ley 1607 de 2012 Reforma Tributaria Enero 31 de 2013 Ley 1607 de 2012 Impuesto de renta para la equidad CREE Impuesto de renta para la Equidad CREE Nuevo impuesto de renta CREE Transitorio 1% CREE 8% Depuración

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

CONCEPTO DE 04 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 34765 DE 04 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora SANDRA PATRICIA GOMEZ Cra. 12 #71-33 Bogotá D.C. Ref: Radicado 100005448 del 23/02/2015 Tema Impuesto

CONCEPTO 34765 DE 04 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora SANDRA PATRICIA GOMEZ Cra. 12 #71-33 Bogotá D.C. Ref: Radicado 100005448 del 23/02/2015 Tema Impuesto

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

Ref: Radicados del 27/01/2017 y del 01/02/2017

CONCEPTO 06068 DEL 21 DE MARZO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor ALBERTO ECHAVARRIA SALDARRIAGA Vicepresidente asuntos jurídicos ANDI aechavarria@andi.com.co jrodriguez@andi.com.co

CONCEPTO 06068 DEL 21 DE MARZO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor ALBERTO ECHAVARRIA SALDARRIAGA Vicepresidente asuntos jurídicos ANDI aechavarria@andi.com.co jrodriguez@andi.com.co

SIIGO WINDOWS. Calendario Tributario. Cartilla I

SIIGO WINDOWS Calendario Tributario Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es Calendario Tributario? 3. Cuál es el Objetivo del Calendario Tributario? 4. Cuál es la Ruta Para Crear el

SIIGO WINDOWS Calendario Tributario Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es Calendario Tributario? 3. Cuál es el Objetivo del Calendario Tributario? 4. Cuál es la Ruta Para Crear el

TRIBUTAR ASESORES S.A.S.

Documento TRIBUTAR-io Mayo 02 de 2013 Número 480 Redacción: J. Orlando Corredor Alejo Síganos en twitter: @ocorredoralejo REGLAMENTADO EL IMPUESTO A LA EQUIDAD (segunda parte) D iversos son los problemas

Documento TRIBUTAR-io Mayo 02 de 2013 Número 480 Redacción: J. Orlando Corredor Alejo Síganos en twitter: @ocorredoralejo REGLAMENTADO EL IMPUESTO A LA EQUIDAD (segunda parte) D iversos son los problemas

Índice general CONCEPTO UNIFICADO DE PREGUNTAS Y RESPUESTAS SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE BOLETÍN TRIBUTARIO

EDICIÓN 005 - SEPTIEMBRE DE 2014 CONCEPTO UNIFICADO DE PREGUNTAS Y RESPUESTAS SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Colaboradores: César Evelio Anzola Aguilar, Rafael Antonio Duarte Nieto,

EDICIÓN 005 - SEPTIEMBRE DE 2014 CONCEPTO UNIFICADO DE PREGUNTAS Y RESPUESTAS SOBRE EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Colaboradores: César Evelio Anzola Aguilar, Rafael Antonio Duarte Nieto,

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por

INSTRUCTIVO PARA LA PARAMETRIZACIÓN DE LA INFORMACIÓN EXÓGENA AÑO GRAVABLE RESOLUCIÓN DEL 10 DE DICIEMBRE DE 2013

INSTRUCTIVO PARA LA PARAMETRIZACIÓN DE LA INFORMACIÓN EXÓGENA AÑO GRAVABLE 2013. RESOLUCIÓN 00273 DEL 10 DE DICIEMBRE DE 2013 Pasos para parametrizar en el software contable SysCafé el reporte del formato

INSTRUCTIVO PARA LA PARAMETRIZACIÓN DE LA INFORMACIÓN EXÓGENA AÑO GRAVABLE 2013. RESOLUCIÓN 00273 DEL 10 DE DICIEMBRE DE 2013 Pasos para parametrizar en el software contable SysCafé el reporte del formato

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 10 de Junio de 2015 TEMA: SEGURIDAD SOCIAL SUB TEMA: DEDUCIBILIDAD EN RENTA EN OPERACIONES CON PERSONAS NATURALES I SUB TEMA: APORTES

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 10 de Junio de 2015 TEMA: SEGURIDAD SOCIAL SUB TEMA: DEDUCIBILIDAD EN RENTA EN OPERACIONES CON PERSONAS NATURALES I SUB TEMA: APORTES

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

Legislación Tributaria y Contable en Colombia

Ecacen Legislación Comercial y Tributaria Legislación Tributaria y Contable en Colombia Myriam Lucía Pineda González Mayo 6 de 2014 Normas relacionadas con la parte sustancial y procedimental de los impuestos

Ecacen Legislación Comercial y Tributaria Legislación Tributaria y Contable en Colombia Myriam Lucía Pineda González Mayo 6 de 2014 Normas relacionadas con la parte sustancial y procedimental de los impuestos

Bogotá D.C., Señor. ANDRES ECHEVERRY GAVIRIA Carrera 29 E No. 4 sur- 94 Apto 705 Torres de la Visitación Medellín - Antioquia

Bogotá D.C., Señor ANDRES ECHEVERRY GAVIRIA Carrera 29 E No. 4 sur- 94 Apto 705 Torres de la Visitación Medellín - Antioquia ASUNTO: Radicado No. 201542400484002-201513000091023 Planillas "Y" -"E". Contrato

Bogotá D.C., Señor ANDRES ECHEVERRY GAVIRIA Carrera 29 E No. 4 sur- 94 Apto 705 Torres de la Visitación Medellín - Antioquia ASUNTO: Radicado No. 201542400484002-201513000091023 Planillas "Y" -"E". Contrato

Retención en la fuente Retención del impuesto sobre las ventas en operaciones con tarjetas de crédito o débito.

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

CONCEPTO 34880 DE 29 DE DICIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctor LEONARDO SICARD ABAD Director de Gestión de Fiscalización Dirección de Impuestos y Aduanas Nacionales

por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes.

RESOLUCIÓN 76 DEL 1 DE DICIEMBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes. El

RESOLUCIÓN 76 DEL 1 DE DICIEMBRE DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se califican algunos contribuyentes, responsables y agentes de retención como Grandes Contribuyentes. El

Boletín No. 33 Cali, 01 de mayo Las personas obligadas a retener el CREE, artículo 3º, decreto 862 de 2013, son las siguientes:

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: LEGAL NOMBRE DE LA MATERIA: IMPUESTOS II

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: LEGAL NOMBRE DE LA MATERIA: IMPUESTOS II SEMESTRE: NOVENO CÓDIGO DE LA MATERIA: CO0901 CRÉDITOS: 3 INTENDAD

UNIVERDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: LEGAL NOMBRE DE LA MATERIA: IMPUESTOS II SEMESTRE: NOVENO CÓDIGO DE LA MATERIA: CO0901 CRÉDITOS: 3 INTENDAD

Derechos reservados. Prohibida su reproducción.

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

RESOLUCIÓN 232 DE (diciembre 18) Diario Oficial No de 30 de diciembre de Comisión de Regulación de Energía y Gas

Diario Oficial No de 30 de diciembre de Comisión de Regulación de Energía y Gas") RESOLUCIÓN 232 DE 2015 (diciembre 18) Diario Oficial No. 49.741 de 30 de diciembre de 2015 Comisión de Regulación de Energía y Gas Por la cual se adoptan los ajustes necesarios a la regulación vigente

RESOLUCIÓN 232 DE 2015 (diciembre 18) Diario Oficial No. 49.741 de 30 de diciembre de 2015 Comisión de Regulación de Energía y Gas Por la cual se adoptan los ajustes necesarios a la regulación vigente

Actualización del listado de paraísos fiscales. Los principales efectos

Colombia 2-2014 Octubre Actualización del listado de paraísos fiscales. Los principales efectos El 7 de octubre de 2014 se expidió el Decreto 1966 de 2014, derogando el Decreto 2193 de 2013, mediante el

Colombia 2-2014 Octubre Actualización del listado de paraísos fiscales. Los principales efectos El 7 de octubre de 2014 se expidió el Decreto 1966 de 2014, derogando el Decreto 2193 de 2013, mediante el

Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014

DECRETO 427 DE 11 DE MARZO DE 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

DECRETO 427 DE 11 DE MARZO DE 2015 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

CONCEPTO DE 30 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá D.C.

CONCEPTO 32905 DE 30 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá D.C. Doctora ALBA LUCÍA ROJAS OROZCO Coordinación de Relatoría Subdirección de Gestión de Normativa y Doctrina

CONCEPTO 32905 DE 30 DE NOVIEMBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá D.C. Doctora ALBA LUCÍA ROJAS OROZCO Coordinación de Relatoría Subdirección de Gestión de Normativa y Doctrina

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 10 DE 2016 (Enero 28) Por medio de la cual se modifican los parágrafos 4º y 5º y se adicionan

Por medio de la cual se modifican los parágrafos 4º y 5º y se adicionan") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 10 DE 2016 (Enero 28) Por medio de la cual se modifican los parágrafos 4º y 5º y se adicionan los parágrafos 6º, 7º, 8º y 9º al artículo 1º de la

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 10 DE 2016 (Enero 28) Por medio de la cual se modifican los parágrafos 4º y 5º y se adicionan los parágrafos 6º, 7º, 8º y 9º al artículo 1º de la

BOLETÍN TRIBUTARIO 110/17 NORMATIVA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 110/17 NORMATIVA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 PRECIOS DE TRANSFERENCIA Dando alcance a nuestro Boletín Tributario No. 087

BOLETÍN TRIBUTARIO 110/17 NORMATIVA DIAN JURISPRUDENCIA CORTE CONSTITUCIONAL I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 PRECIOS DE TRANSFERENCIA Dando alcance a nuestro Boletín Tributario No. 087

Calendario Tributario 2015 Plazos para presentación y pago de declaraciones tributarias nacionales

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

Calendario Tributario Grandes Contribuyentes (Art., Decreto de ) Pago primera cuota en Declaración y pago segunda cuota % en Pago tercera cuota % en Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Feb. Abr.

ART ART LEY 1819 DE 2016 ARTS. 1, 11 AL 15

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo (Fecha de elaboración: Junio 17 de 2013) De acuerdo con lo indicado en el art. 1 del Decreto 1070 de

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo (Fecha de elaboración: Junio 17 de 2013) De acuerdo con lo indicado en el art. 1 del Decreto 1070 de

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

BOLETÍN TRIBUTARIO 083/14 NORMATIVA - DOCTRINA DIAN I. NORMATIVA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 083/14 NORMATIVA - DOCTRINA DIAN I. NORMATIVA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES PRESCRIBE UN FORMULARIO PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS, CORRESPONDIENTES

BOLETÍN TRIBUTARIO 083/14 NORMATIVA - DOCTRINA DIAN I. NORMATIVA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES PRESCRIBE UN FORMULARIO PARA EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS, CORRESPONDIENTES

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 24 de Diciembre de 2014 TEMA: LEY DE REFORMA TRIBUTARIA SUB TEMA: IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE, Mediante la ley

<NOTA DE VIGENCIA: Resolución 210 de 2007 derogada por el artículo 103 de la Resolución 1235 de 2014>

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

RESOLUCIÓN 960 DE 2012 (mayo 17) Diario Oficial No. 48.439 de 23 de mayo de 2012 SERVICIO NACIONAL DE APRENDIZAJE (SENA)

RESOLUCIÓN 673 DE 2015

RESOLUCIÓN 673 DE 2015 (marzo 9) Diario Oficial No. 49.449 de 10 de marzo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

RESOLUCIÓN 673 DE 2015 (marzo 9) Diario Oficial No. 49.449 de 10 de marzo de 2015 MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL

DECRETO NÚMERO 0187 DE

DECRETO NÚMERO 0187 DE 2013 (febrero 12) por el cual se modifica y adiciona el Decreto número 2634 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales,

DECRETO NÚMERO 0187 DE 2013 (febrero 12) por el cual se modifica y adiciona el Decreto número 2634 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales,

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

MODIFICAN LA RETENCION EN LA FUENTE PARA TRABAJADORES INDEPENDIENTES Ley 1527 del 27 Abril de 2012 Mayo 1 de 2012

MODIFICAN LA RETENCION EN LA FUENTE PARA TRABAJADORES INDEPENDIENTES Ley 1527 del 27 Abril de 2012 Mayo 1 de 2012 Una vez más, la retención en la fuente a titulo de renta para los trabajadores independientes

MODIFICAN LA RETENCION EN LA FUENTE PARA TRABAJADORES INDEPENDIENTES Ley 1527 del 27 Abril de 2012 Mayo 1 de 2012 Una vez más, la retención en la fuente a titulo de renta para los trabajadores independientes

MUNICIPIO DE CARTAGO VALLE DEL CAUCA Nit: RESOLUCION VERSION 4. RESOLUCIÓN No. 003 (04 DE ENERO DE 2016)

") PAGINA [1] MAAD.700.200 RESOLUCIÓN No. 003 (04 DE ENERO DE 2016) POR LA CUAL SE FIJAN LOS PLAZOS PARA DECLARAR Y PAGAR LOS IMPUESTOS PREDIAL UNIFICADO E INDUSTRIA Y COMERCIO Y COMPLEMENTARIO EN EL MUNICIPIO

PAGINA [1] MAAD.700.200 RESOLUCIÓN No. 003 (04 DE ENERO DE 2016) POR LA CUAL SE FIJAN LOS PLAZOS PARA DECLARAR Y PAGAR LOS IMPUESTOS PREDIAL UNIFICADO E INDUSTRIA Y COMERCIO Y COMPLEMENTARIO EN EL MUNICIPIO

BOLETÍN TRIBUTARIO 194/14 DOCTRINA DIAN (II) I. DOCTRINA - DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

I. DOCTRINA - DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") BOLETÍN TRIBUTARIO 194/14 DOCTRINA DIAN (II) I. DOCTRINA - DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. UTILIDAD EN LA ENAJENACIÓN DE INMUEBLES - INDEMNIZACIÓN POR DAÑO EMERGENTE / LUCRO CESANTE Al respecto

BOLETÍN TRIBUTARIO 194/14 DOCTRINA DIAN (II) I. DOCTRINA - DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1. UTILIDAD EN LA ENAJENACIÓN DE INMUEBLES - INDEMNIZACIÓN POR DAÑO EMERGENTE / LUCRO CESANTE Al respecto

REPÚBLICA DE COLOMBIA. übertad yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2318. 22 el 201)3

3") REPÚBLICA DE COLOMBIA - übertad yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2318 22 el 201)3 Por el cual se modifican algunas disposiciones del Decreto 700 de 1997 EL PRESIDENTE DE LA REPÚBLICA

REPÚBLICA DE COLOMBIA - übertad yorden MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2318 22 el 201)3 Por el cual se modifican algunas disposiciones del Decreto 700 de 1997 EL PRESIDENTE DE LA REPÚBLICA

Las Preguntas mas frecuentas del CREE

Las Preguntas mas frecuentas del CREE Las respuestas que se informan a continuación se resuelven atendiendo al texto de las preguntas formuladas y se han resuelto atendiendo a los criterios académicos

Las Preguntas mas frecuentas del CREE Las respuestas que se informan a continuación se resuelven atendiendo al texto de las preguntas formuladas y se han resuelto atendiendo a los criterios académicos

BOLETÍN TRIBUTARIO CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS

CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS") BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

1. VIGENCIA LEYES 1429, 1430 DEL 29 DE DICIEMBRE DE 2010 Y DECRETO LEY 4825 DE 2010

Boletín No. 21 Cali, 1 de julio de 2011 Redacción: Manuel de Jesús Obregón 1. VIGENCIA LEYES 1429, 1430 DEL 29 DE DICIEMBRE DE 2010 Y DECRETO LEY 4825 DE 2010 A raíz de la expedición del oficio 1600-162-11,

Boletín No. 21 Cali, 1 de julio de 2011 Redacción: Manuel de Jesús Obregón 1. VIGENCIA LEYES 1429, 1430 DEL 29 DE DICIEMBRE DE 2010 Y DECRETO LEY 4825 DE 2010 A raíz de la expedición del oficio 1600-162-11,

NOVEDADES LABORALES. No están obligados a pago del CREE y siguen pagando los aportes parafiscales:

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

NOVEDADES LABORALES Vicepresidencia Asuntos Jurídicos y Sociales Presentamos a continuación, los aspectos laborales más relevantes de la Reforma Tributaria - Ley 1607 de 2012, sancionada el miércoles 26

REFORMA TRIBUTARIA: Ley 1607 del 2012

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

REFORMA TRIBUTARIA: Ley 1607 del 2012 CONTENIDOS 1. MOTIVACIÓN DE LA REFORMA TRIBUTARIA 2. PRINCIPALES CAMBIOS DEL ESTATUTO TRIBUTARIO 2.1 Impuesto a la Renta 2.2 IMAN 2.3 CREE 2.4 Parafiscales 2.5 IVA

FORMULARIO DEL ISR-ATN-AST DET Live

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

FORMULARIO DEL ISR-ATN-AST DET Live Nuevo Formulario I.S.R. Mejorar la calidad de Información Ampliar la cantidad de Información que permita efectuar auditorias eficientes. Actualización de las cuentas

BOLETÍN TRIBUTARIO 214/14 DOCTRINA DIAN

BOLETÍN TRIBUTARIO 214/14 DOCTRINA DIAN 1. DETERMINACIÓN DE LA RETENCIÓN EN LA FUENTE: INDEMNIZACIÓN POR DESPIDO INJUSTIFICADO - BONIFICACIÓN POR RETIRO DEFINITIVO La DIAN recalcó: 1. La retención en la

BOLETÍN TRIBUTARIO 214/14 DOCTRINA DIAN 1. DETERMINACIÓN DE LA RETENCIÓN EN LA FUENTE: INDEMNIZACIÓN POR DESPIDO INJUSTIFICADO - BONIFICACIÓN POR RETIRO DEFINITIVO La DIAN recalcó: 1. La retención en la

SIIGO CONTADOR. Definición de Documentos. Cartilla I

SIIGO CONTADOR Definición de Documentos Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Documentos? 3. Cuál es la ruta para definir Documentos? 4. Cuál es la funcionalidad de cada uno de los documentos?

SIIGO CONTADOR Definición de Documentos Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Documentos? 3. Cuál es la ruta para definir Documentos? 4. Cuál es la funcionalidad de cada uno de los documentos?

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

CONTADURÍA GENERAL DE LA NACIÓN SUBCONTADURIA DE CENTRALIZACIÓN GIT SIIF MARZO 25 DE 2014

CONTADURÍA GENERAL DE LA NACIÓN SUBCONTADURIA DE CENTRALIZACIÓN GIT SIIF MARZO 25 DE 2014 La Contaduría General de la Nación efectúo las siguientes actualizaciones a la parametrización del macroproceso

CONTADURÍA GENERAL DE LA NACIÓN SUBCONTADURIA DE CENTRALIZACIÓN GIT SIIF MARZO 25 DE 2014 La Contaduría General de la Nación efectúo las siguientes actualizaciones a la parametrización del macroproceso

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta parcialmente el Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

Lo nuevo. Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

Aspectos a tener en cuenta para los vencimientos de los Impuestos Nacionales en abril de 2016 Lo nuevo Rotación de Números de Identificación Tributaria NIT Según Decreto 2243 del 24 de noviembre de 2015,

IMPLEMENTACION DEL CREE EN EL SISTEMA COMERCIAL INTEGRADO

IMPLEMENTACION DEL CREE EN EL SISTEMA COMERCIAL INTEGRADO Los siguientes son los pasos: 1- Creación del impuesto Cree en la tabla de impuestos, Por la ruta: Archivos/Contables/Tabla de Impuestos Identificación:

IMPLEMENTACION DEL CREE EN EL SISTEMA COMERCIAL INTEGRADO Los siguientes son los pasos: 1- Creación del impuesto Cree en la tabla de impuestos, Por la ruta: Archivos/Contables/Tabla de Impuestos Identificación:

DECRETO Nº DE 2015

La Alcaldesa Mayor del Distrito Especial, Industrial y Portuario de Barranquilla en ejercicio de sus facultades legales y en especial las conferidas por el Artículo 91 literal a, numeral 6 de la Ley 136

La Alcaldesa Mayor del Distrito Especial, Industrial y Portuario de Barranquilla en ejercicio de sus facultades legales y en especial las conferidas por el Artículo 91 literal a, numeral 6 de la Ley 136

Se aclaran las exenciones arancelarias tanto en importaciones como en exportaciones.

mcherrera@andi.com.co Concepto 810 de septiembre 5 de 2011 Concepto 182 de septiembre 30 de 2011 Concepto 198 de octubre 6 de 2011 Concepto 207 de octubre 11 de 2011 Concepto 213 de octubre 18 de 2011

mcherrera@andi.com.co Concepto 810 de septiembre 5 de 2011 Concepto 182 de septiembre 30 de 2011 Concepto 198 de octubre 6 de 2011 Concepto 207 de octubre 11 de 2011 Concepto 213 de octubre 18 de 2011