TRATAMIENTO INTEGRAL DE LA PTU (CONTABLE, LABORAL, FISCAL, SEGURIDAD SOCIAL Y CONTRIBUCIONES LOCALES) Expositor: M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ

|

|

|

- Vicenta Parra Ponce

- hace 6 años

- Vistas:

Transcripción

Expositor: M.C.F.")

1 TRATAMIENTO INTEGRAL DE LA PTU (CONTABLE, LABORAL, FISCAL, SEGURIDAD SOCIAL Y CONTRIBUCIONES LOCALES) Expositor: M.C.F. MIGUEL ÁNGEL DÍAZ PÉREZ

2 OBJETIVO Que el participante tenga una herramienta integral que le permita dar debido cumplimiento a una obligación constitucional y dar seguimiento puntual con lo dispuesto en la materia contable, laboral, fiscal, de seguridad social e impuesto sobre nómina. Incluyendo la revisión de aspectos especiales; entre otros, los efectos del pago de PTU cuando se contrata los trabajadores mediante Outsourcing. 2

3 Temario INTRODUCCIÓN La PTU como derecho constitucional. ENTORNO CONTABLE EN ESTRICTO APEGO A NIF S Aplicación al gasto (NIF B3). Provisión 2016 (NIF C9 y NIF D3). Agrupación de acuerdo a los criterios del SAT (Apartado A del anexo 24). 3

4 ÁMBITO LABORAL Generalidades. Casos de excepción. Derecho de objeción de los trabajadores. Procedimiento para la distribución de la PTU. Trabajadores con derecho a reparto los exceptuados. Otros aspectos relacionados con el pago de PTU. Tercera y quinta resolución de la Comisión Mixta de PTU. Documentos ha realizar. Integración de la comisión mixta de PTU. Elaboración del proyecto de PTU. Acta de la comisión de PTU. Consideraciones especiales para el pago. Repercusión con trabajadores de Outsourcing. 4

5 REPERCUSIÓN EN EL Impuesto Sobre la Renta Determinación de la PTU a repartir. Gasto no deducible. Disminución de la utilidad fiscal, vía estímulo fiscal. Efecto en el ajuste anual por inflación. En la determinación de la UFIN del ejercicio. En la balanza de cierre (con ajustes fiscales). Timbrado de la PTU. Ingreso exento, en base al valor de la UMA. 5

6 ENTORNO A LAS APORTACIONES DE SEGURIDAD SOCIAL. Pago como derecho constitucional. Repercusión en el Salario Diario Integrado. Pago de PTU en exceso. Pago como prestación garantizada. Repercusión en el Salario Diario Integrado. Salario variable. EN EL IMPUESTO SOBRE NÓMINA CDMX Estado de México Puebla Veracruz Morelos 6

7 IMPLICACIONES A PATRONES Sociedades Mercantiles. Sociedades Civiles. Morales con fines no lucrativos. Personas físicas con actividad empresarial, honorarios y arrendamiento. CONSIDERACIONES FINALES Plazos para su pago. Cuándo prescriben? Patrones no obligados al pago. Visitas de la STPS. 7

8 INTRODUCCIÓN 8

9 LA PTU, UN DERECHO CONSTITUCIONAL El Artículo 123, apartado A, en su fracción XI establece: Los trabajadores tendrán derecho a una participación en las utilidades de las empresas, regulada de conformidad con las siguientes normas: A. Una comisión nacional, integrada con representantes de los trabajadores, de los patronos y del gobierno, fijará el porcentaje de utilidades que deba repartirse entre los trabajadores. 9

10 B. La Comisión Nacional practicará las investigaciones y realizará los estudios necesarios y apropiados para conocer las condiciones generales de la economía nacional. Tomará asimismo en consideración la necesidad de fomentar el desarrollo industrial del país, el interés razonable que debe percibir el capital y la necesaria reinversión de capitales. C. La misma comisión podrá revisar el porcentaje fijado cuando existan nuevos estudios e investigaciones que los justifiquen. 10

11 D. La Ley podrá exceptuar de la obligación de repartir utilidades a las empresas de nueva creación durante un número determinado y limitado de años, a los trabajos de exploración y a otras actividades cuando lo justifique su naturaleza y condiciones particulares; E. Para determinar el monto de las utilidades de cada empresa, se tomará como base la renta gravable de conformidad con las disposiciones de la Ley del Impuesto Sobre la Renta. Los trabajadores podrán formular ante la oficina correspondiente de la Secretaría de Hacienda y Crédito Público, las objeciones que juzguen convenientes, ajustándose al procedimiento que determine la Ley; D. El derecho de los trabajadores a participar en las utilidades, no implicalafacultaddeintervenirenladirecciónoadministraciónde las empresas. 11

12 ENTORNO CONTABLE EN ESTRICTO APEGO A NIF S 12

13 APLICACIÓN AL GASTO La Reforma Fiscal 2014, modifica la base para el cálculo de la PTU causada a partir de 2014, la cual será la utilidad fiscal que se determina para el cálculo del ISR con algunos ajustes considerados en la propia LISR. Como consecuencia de dicha modificación, la entidad debe determinar y reconocer los pasivos y activos por PTU diferida, considerando la base establecida por la nueva Ley. Al 31 de diciembre de 2013, la entidad debe reconocer, en su caso, los ajustes procedentes en los saldos de PTU diferida afectando el estado de resultado integral del año 2013 en el gasto por beneficios a los empleados o, en su caso, en los ORI con los que esté relacionado. 13

14 En los estados financieros, a partir del 31 de diciembre de 2013, la entidad debe revelar, con base en su importancia relativa, el cambio de base para determinar la PTU diferida y los principales cambios que esto provocó en los montos de los pasivos y activos por PTU diferida e ISR diferido al 31 de diciembre de 2013, así como el efecto que esto tiene en el estado de resultado integral. Con base en la NIF A-5, elementos básicos de los estados financieros, el estado de resultado integral debe mostrar la información relativa a las operaciones de una entidad durante un periodo contable, mediante un adecuado enfrentamiento de sus ingresos con los costos y gastos relativos, para determinar la utilidad o pérdida neta, así como el resultado integral del periodo. 14

15 Dentro de la estructura general del estado de resultados integral, en estricto apego al párrafo52delanifb-3,sereconoce la PTU antes de la utilidad o pérdida antes de impuestos a la utilidad. Dentro de las modificaciones a la NIF D-3, se establece que, tratándose de la obligación legal por la PTU causada, una entidad debe reconocerla en el estado de resultados integral en el rubro de costos o gastos que corresponda. En caso que algún importe de PTU causada esté asociado con operaciones discontinuadas o con los Otros Resultados Integrales (ORI), dicho importe debe mostrarse dentro de los rubros relacionados. 15

16 PROVISIÓN 2017 La PTU causada representa para la entidad un pasivo, normalmente a plazo menor a un año. En estricto apego a la NIF D-3, es una obligación laboral a corto plazo. Por lo que debe quedar reflejada en el pasivo a corto plazo. La entidad debe presentar en el balance general, en el largo plazo, el activo o pasivo por PTU diferida. Cabe recordar que si algún importe de PTU diferida esté asociado con operaciones discontinuadas o con los Otros Resultados Integrales (ORI), dicho importe debe mostrarse dentro de los rubros relacionados. 16

17 AGRUPACIÓN DE ACUERDO A LOS CRITERIOS DEL SAT (CATÁLOGO DE CUENTAS) NIVEL CÓDIGO AGRUPADOR NOMBRE DE LA CUENTA Participación de los trabajadores en la utilidades diferidas Participación de los trabajadores en la utilidades diferidas PTU por pagar PTU por pagar PTU por pagar de ejercicios anteriores Provisión de PTU por pagar Participación de los trabajadores en la utilidades diferidas Participación de los trabajadores en la utilidades diferidas Gastos generales PTU Gastos de venta PTU 17

18 NIVEL CÓDIGO AGRUPADOR Gastos de administración PTU Gastos de fabricación PTU Mano de obra directa PTU NOMBRE DE LA CUENTA Participación de los trabajadores en la utilidades Participación de los trabajadores en la utilidades Participación de los trabajadores en la utilidades diferidas Participación de los trabajadores en la utilidades diferidas 18

19 ENTORNO LABORAL (ARTÍCULOS 117 AL 131 DE LA LFT) 19

20 PORCENTAJE A PARTICIPAR (ART.117 Y TERCERA RESOLUCIÓN) Los trabajadores participarán en las utilidades de las empresas, de conformidad con el porcentaje que determine la Comisión Nacional para la participación de los trabajadores en las utilidades de las empresas. Resolución de la tercera Comisión Nacional Mixta de PTU (28 de febrero de 1985, publicada en el DOF 4 de marzo de ese mismo año). Artículo 1, los trabajadores participarán en un diez por ciento de las utilidades, de las empresas a las que presten sus servicios. 20

21 De acuerdo con lo establecido en el párrafo segundo del Artículo 120 de la Ley Federal del Trabajo, se considera utilidad para los efectos de esta resolución, la renta gravable determinada de conformidad con las normas de la Ley del Impuesto Sobre la Renta. La resolución de la quinta Comisión Nacional de PTU ratificó el porcentaje del 10%, en el DOF del 3 de febrero de

22 PLAZO PARA SU PAGO (ART. 122) El reparto de utilidades entre los trabajadores, deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aún cuando esté en trámite objeción de los trabajadores. Los días son naturales. El patrón persona moral que haya presentado antes del 31 de marzo su declaración anual, a partir de esa fecha inicia el cómputo de los 60 días. 22

23 Cuando la Secretaría de Hacienda y Crédito Público aumente el monto de la utilidad gravable, sin haber mediado objeción de los trabajadores o haber sido ésta resuelta, el reparto adicional se hará dentro de los sesenta días siguientes a la fecha en que se notifique la resolución. 23

24 DERECHO DE LOS TRABAJADORES A PTU, NORMAS A CUIDAR (ART. 127) I. Los directores, administradores y gerentes generales de las empresas, no participarán en las utilidades. II. Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de esté al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo. 24

25 III. IV. El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario. Las madres trabajadoras, durante los períodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el período de incapacidad temporal, serán considerados como trabajadores en servicio activo. V. Los trabajadores domésticos no participarán en el reparto de utilidades; y VI. Los trabajadores eventuales tendrán derecho a participar en las utilidades de la empresa cuando hayan trabajado sesenta días durante el año, por lo menos. 25

26 DOCUMENTOS MÍNIMOS NECESARIOS A ELABORAR 26

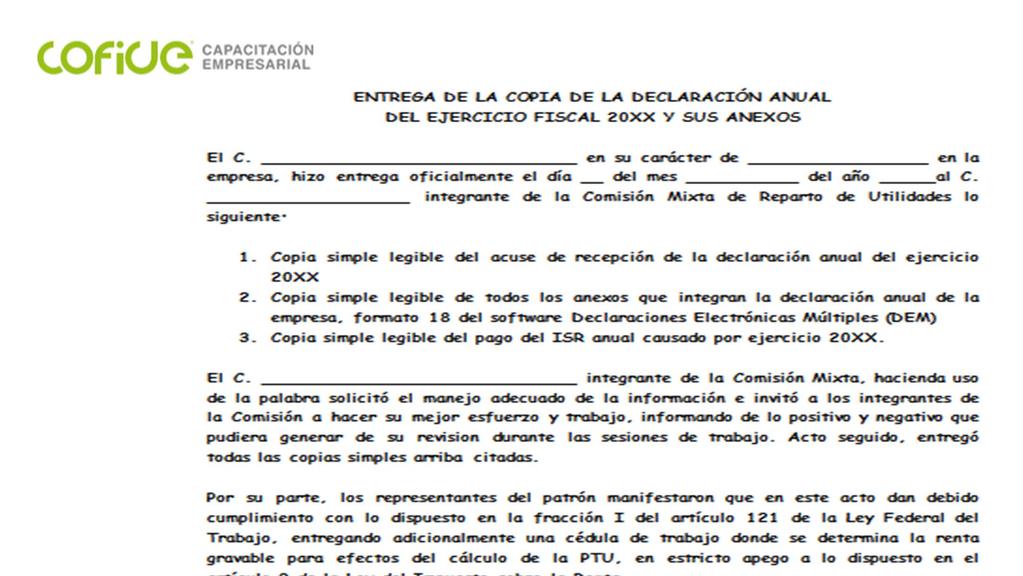

27 INTEGRACIÓN DE LA COMISIÓN MIXTA DE PTU La comisión mixta está formada por igual número de representantes de los trabajadores y del patrón y es la encargada de elaborar el proyecto de reparto individual de utilidades de cada trabajador y fijarlo en lugar visible en el centro de trabajo. Es conveniente se integre dentro de los 10 días siguientes a la entrega de la copia de la declaración anual a los representantes de los trabajadores. La empresa deberá proporcionar a la comisión mixta la siguiente información: 27

28 1. Copia de la declaración anual del ISR. 2. Copias de las nóminas y listas de raya del personal. 3. Tarjetas o listas de asistencia. 4. Constancias de incapacidad y permisos concedidos. 5. Lista de ex-trabajadores conteniendo nombres, salarios percibidos y fechas de separación. 6. Relación de trabajadores de confianza, describiendo las funciones que realizan. 7. Lista de personal de nuevo ingreso. 8. Información relativa al pago de utilidades del ejercicio anterior y en su caso, las cantidades no cobradas, y 9. Los demás elementos necesarios para realizar su función. 28

29 EJEMPLOS DE INTEGRACIÓN DE LA COMISIÓN MIXTA DE PTU 29

30 30

31 31

32 32

33 33

34 34

35 DETERMINACIÓN DE LA UTILIDAD BASE DE PTU (Artículo 9 DE LA LISR) 35

36 Ingresos acumulables Menos: Importe no deducibles por pago de ingresos exentos Igual: Ingresos netos para PTU Menos: Deducciones autorizadas Igual: Base de reparto de PTU 36

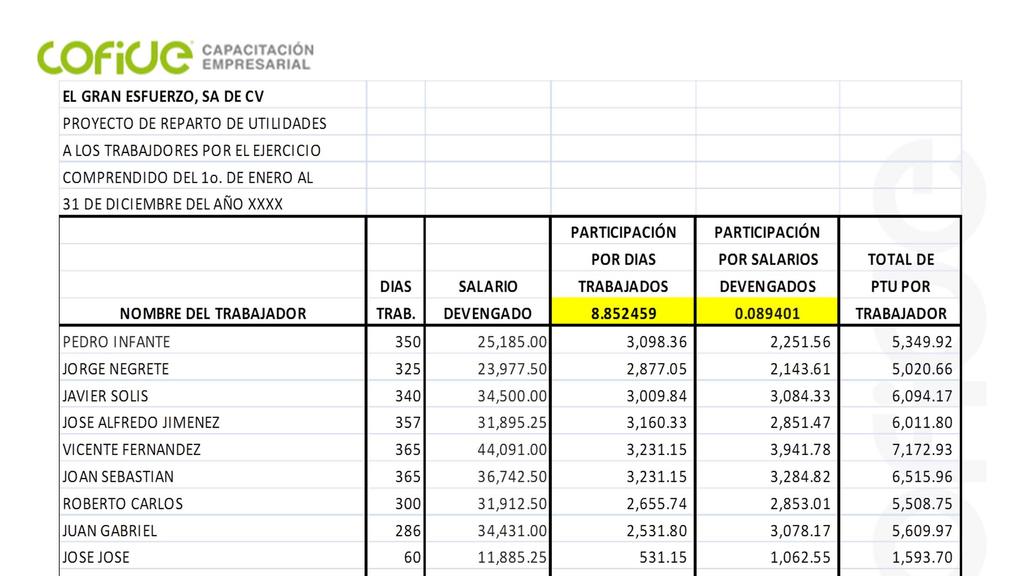

37 GASTOS NO DEDUCIBLES POR PAGOS EXENTOS A LOS TRABAJADORES (ART. 28, FRACCIÓN XXX) Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior. 37

38 PROCEDIMIENTO PARA CUANTIFICAR LA PROPORCIÓN DE LOS INGRESOS EXENTOS (RM ) Para los efectos del Artículo 28, fracción XXX de la Ley del ISR, para determinar si en el ejercicio disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio fiscal inmediato anterior, se estará a lo siguiente: Total de remuneraciones Total de remuneraciones Exentas pagadas en 2017 exentas pagadas en 2016 Entre: Entre: Total de remuneraciones Total de remuneraciones Pagadas en 2017 pagadas en 2016 Igual: igual: Cociente A Cociente B Si a menor que b, el patrón debe aplicar el factor del.53 38

39 EROGACIONES A CONSIDERAR 1. Sueldos y salarios. 2. Rayas y jornales. 3. Gratificaciones y aguinaldo. 4. Indemnizaciones. 5. Prima de vacaciones. 6. Prima dominical. 7. Premios por puntualidad o asistencia. 8. Participación de los trabajadores en las utilidades. 9. Seguro de vida. 10. Reembolso de gastos médicos, dentales y hospitalarios. 11. Previsión social. 12. Seguro de gastos médicos. 13. Fondo y cajas de ahorro. 39

40 14. Vales para despensa, restaurante, gasolina y para ropa. 15. Ayuda de transporte. 16. Cuotas sindicales pagadas por el patrón. 17. Fondo de pensiones, aportaciones del patrón. 18. Prima de antigüedad (aportaciones). Sic 19. Gastos por fiesta de fin de año y otros. 20. Subsidios por incapacidad. 21. Becas para trabajadores y/o sus hijos. 22. Ayuda de renta, artículos escolares y dotación de anteojos. 23. Ayuda a los trabajadores para gastos de funeral. 24. Intereses subsidiados en créditos al personal. 25. Horas extras. 26. Jubilaciones, pensiones y haberes de retiro. 27. Contribuciones a cargo del trabajador pagadas por el patrón. 40

41 PROYECTO INDIVIDUAL DE REPARTO DE PTU El principal objetivo que debe cumplir la Comisión Mixta de PTU, es dar la debida publicidad al proyecto del reparto fijándolo en lugares visibles dentro de la empresa y en su caso, en cada establecimiento o sucursal, cuando menos con 30 días de anticipación a la fecha de pago. Para elaborar el proyecto de reparto individual, la comisión mixta deberá tomar en cuenta las bases que señalan los Artículos 123, 124 y 127 de la Ley Federal del Trabajo, y si los representantes de los trabajadores y del patrón no se ponen de acuerdo sobre la aplicación de estas disposiciones, decidirá el inspector del trabajo sobre el punto de conflicto, decisión que deberá acatar en sus términos la comisión mixta. 41

42 Asimismo, la comisión deberá atender las inconformidades de los trabajadores en cuanto a las cantidades que les correspondan en lo individual, dentro de los 15 días siguientes a la fecha en que se fije el proyecto de reparto dentro de la empresa o sucursal, mismas que se resolverán dentro de un plazo no mayor de 15 días, y entregar al patrón el proyecto del reparto individual debidamente aprobado por los integrantes de la comisión mixta para que proceda al pago en el término legal establecido. 42

43 EJEMPLO DE UN PROYECTO DE REPARTO Para la elaboración del proyecto del reparto, se tomará en cuenta el monto de las utilidades por repartir, aumentado en su caso con las utilidades no cobradas del ejercicio anterior, así como el número de trabajadores con derecho a recibir esta prestación. Renta gravable: $500, % relativo a la participación de utilidades $50, Más: Las utilidades no cobradas del ejercicio anterior $4, Igual: Total de reparto entre los trabajadores $54,

44 44

45 DETERMINACIÓN DEL FACTOR POR DÍAS LABORADOS TOTAL A REPARTIR 27, ENTRE TOTAL DE DIAS LABORADOS 3050 IGUAL: PARTICIPACIÓN POR DIAS TRABAJADOS DETERMINACIÓN DEL FACTOR POR SALARIOS DEVENGADOS TOTAL A REPARTIR 27, ENTRE TOTAL DE SALARIOS DEVENGADOS 302, IGUAL: PARTICIPACIÓN POR SALARIOS DEVENGADOS

46 LEVANTAMIENTO DEL ACTA DE REPARTO DE PTU 46

47 47

48 CONSIDERACIONES ESPECIALES PARA EL PAGO 48

49 Los directores, administradores y gerentes generales de las empresas no participarán en las utilidades. Los trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de esté al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo. El monto de la PTU al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas oalcobrodecréditosy sus intereses, no podrá exceder de un mes de salario. 49

50 Las madres trabajadoras, durante los períodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el período de incapacidad temporal, serán considerados como trabajadores en servicio activo. Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades; En la industria de la construcción, después de determinar qué trabajadores tienen derecho a participar en el reparto, la comisión mixta de PTU adoptará las medidas que juzgue conveniente para su citación; Los trabajadores eventuales tendrán derecho a participar en las utilidades de la empresa cuando hayan trabajado sesenta días durante el año, por lo menos. 50

51 REPERCUSIÓN CON TRABAJADORES DE OUTSOURCING La reforma hecha en 2012, establece que los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades. Lo arriba citado, es una contingencia laboral para la empresa que contrate de los servicios de una contratista (Outsourcing); ya que, si la empresa contratista no reparte PTU, el trabajador puede demandar el pago de la misma en la empresa dónde está laborando (contratante). 51

52 REPERCUSIÓN TRIBUTARIA DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA 52

53 ENTORNO AL Impuesto Sobre la Renta 53

54 GASTO NO DEDUCIBLE En estricto apego a lo dispuesto en la fracción XXVI del Artículo 28 de la Ley del Impuesto Sobre la Renta: las cantidades que tengan el carácter de participación en la utilidad del contribuyente o estén condicionadas a la obtención de ésta, ya sea que correspondan a trabajadores, a miembros del consejo de administración, a obligacionistas o a otros, son no deducible. 54

55 ESTÍMULO FISCAL Para el ejercicio fiscal 2018, está en la fracción VIII del Artículo 16 de la Ley de Ingresos de la Federación. Consiste en disminuir la utilidad fiscal del ejercicio, correspondiente, la PTU efectivamente pagada. En los pagos provisionales del ISR, la PTU pagada, disminuye la utilidad base de manera proporcional. 55

56 EFECTO EN LA DETERMINACIÓN EN LA UTILIDAD FISCAL NETA DEL EJERCICIO 2017 Es menester comentar que la Ley del Impuesto Sobre la Renta vigente al día de hoy, abrogó a la Ley vigente al 31 de diciembre de Dentro de la mecánica para determinar la UFIN 2014 el Artículo 77 de la Ley de la Materia establece que la PTU pagada disminuye el resultado fiscal del ejercicio. Sin embargo, el SAT, a través de un criterio interno reconoce que no procede lo descrito en el párrafo que antecede por que se le daría doble efecto. 56

57 CRITERIO NORMATIVO DEL SAT EN MATERIA PTU PAGADA EN 2014, NO DEBE RESTARSE DE LA UFIN 57

58 La Administración General Jurídica del Servicio de Administración Tributaria, mediante oficio 600_04_07_2014_6961 emitido el 2 de octubre de 2014, dio a conocer el siguiente Criterio Normativo: 00/2014/ISR Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa". El Artículo 77, tercer párrafo de la Ley del Impuesto Sobre la Renta dispone que se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el Impuesto Sobre la Renta pagado en los términos del Artículo 9 de tal Ley, el importe de las partidas no deducibles para los efectos de dicho impuesto, excepto las señaladas en el Artículo 28, fracciones VIII y IX de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere el Artículo 9, fracción I de la misma Ley, y el monto que se determine de conformidad con el cuarto párrafo del Artículo analizado. 58

59 El Artículo 9, segundo párrafo de la Ley en comento establece el procedimiento para determinar el resultado fiscal del ejercicio. En particular, la fracción I del párrafo referido indica que, como parte de dicho procedimiento, se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por el Título II de tal Ley y la participación delostrabajadoresenlasutilidadesdelasempresaspagadaenel ejercicio, en los términos del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. Por lo tanto, debido a que en el resultado fiscal del ejercicio ya se encuentra disminuida la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio de conformidad con el Artículo 9, segundo párrafo de la Ley del Impuesto Sobre la Renta, no debe restarse nuevamente dicha participación para determinar la utilidad fiscal neta del ejercicio a que se refiere el Artículo 77, tercer párrafo de la Ley analizada, en razón de que es una de las excepciones a que se refiere el mencionado párrafo. 59

60 RETENCIÓN DEL ISR AL PAGO DE PTU El pago que reciba el trabajador por este concepto tiene una parte exenta de 15 veces el valor diario de la UMA. (La LISR reconoce 15 VSMGAG). La retención del ISR al pago realizado por PTU puede realizarse bajo dos procedimientos: 1) Acumular a los ingresos percibidos en el periodo de pago, la parte gravada de PTU. 2) Aplicar el procedimiento opcional de cálculo del ISR reconocido en el Artículo 174 del reglamento de la Ley del Impuesto Sobre la Renta. 60

61 PROCEDIMIENTO DE RETENCIÓN PREVISTO EN EL RLISR PTU a pagar al trabajador Entre: 365 días Igual: Importe de PTU diaria Por: 30.4 Igual: Importe de PTU mensual 61

62 Importe de PTU mensual Aplicar: Tarifa del Artículo 96 (el LISR remite al Artículo 113) Resultado: ISR correspondiente a la PTU mensual Menos: ISR correspondiente al salario mensual ordinario Igual: Diferencia de ISR determinado Entre: Importe de PTU mensual Igual: Cociente determinado Por: 100 Igual: Tasa del ISR a aplicar a la PTU, sin deducción alguna (sic) 62

63 EN LAS APORTACIONES DE SEGURIDAD SOCIAL 63

64 CONSIDERACIONES EN EL SALARIO DIARIO INTEGRADO Conforme a lo dispuesto en la fracción IV del Artículo 27 de la Ley del Seguro Social, el pago de PTU, no integra el salario base de cotización. 64

65 PTU GARANTIZADA En algunas empresas, por contrato individual o colectivo, se establece que el trabajador tiene derecho a recibir una PTU de x días o de x importe. Cuando sea el caso, el importe pagado bajo esta situación es parte integrante del salario base de cotización. La mecánica para integrarlo al salario es como si fuera un salario variable. 65

66 PTU PAGADA EN EXCESO Es común que empresas dictaminadas para efectos fiscales, si el dictaminador modifica la utilidad fiscal y por ende el importe a repartir de PTU era menor al que repartió la empresa, el importe excedente que haya recibido el trabajador deberá ser considerado para la determinación del salario diario integrado. 66

67 EN EL IMPUESTO SOBRE NÓMINAS 67

68 NOMBRE DE LA LEGISLACIÓN LOCAL ESTADO DISTRITO FEDERAL ESTADO DE MÉXICO MORELOS PUEBLA VERACRUZ ORDENAMIENTO LEGAL CÓDIGO FISCAL DEL DISTRITO FEDERAL CÓDIGO FINANCIERO DEL ESTADO DE MÉXICO Y MUNICIPIOS LEY GENERAL DE HACIENDA DEL ESTADO DE MORELOS LEY DE HACIENDA DEL ESTADO LIBRE Y SOBERANO DE PUEBLA CÓDIGO FINANCIERO PARA EL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE 68

69 CDMX EFECTO DE PTU PAGADA ESTADO ARTÍCULO EFECTO ESTADO DE MÉXICO MORELOS PUEBLA VERACRUZ FRACCIÓN XIII DEL ARTÍCULO 157 FRACCIÓN VIII DEL ARTÍCULO 56 FRACCIÓN VIII DEL ARTÍCULO 58 BIS-1 FRACCIÓN IV DEL ARTÍCULO 12 INCISO G), DE LA FRACCIÓN I DEL ARTÍCULO 103 NO ES BASE DE PAGO SI ES BASE DEL PAGO SI ES BASE DEL PAGO NO ES BASE DE PAGO NO ES BASE DE PAGO 69

70 CONSIDERACIONES FINALES 70

71 PRESCRIPCIÓN DEL DERECHO El reparto de utilidades entre los trabajadores, deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores (Art. 122 LFT). Partiendo del valor entendido que la persona moral presentó su declaración anual el 31 de marzo de 2016, el patrón tiene 60 días naturales para pagar la PTU; es decir, vence el 30 de mayo del año Las acciones de trabajo prescriben en un año, contado a partir del día siguiente a la fecha en que la obligación sea exigible (Art. 516 de la LFT). 71

72 CASOS ESPECIALES 72

73 SUJETOS EXENTOS DE REPARTIR UTILIDADES A SUS TRABAJADORES Las empresas de nueva creación durante el primer año de funcionamiento. El criterio sustentado por las autoridades del trabajo, respecto al plazo de un año de funcionamiento, comienza a correr a partir de la fecha del aviso de registro o alta ante la Secretaría de Hacienda y Crédito Público para iniciar operaciones. Las empresas de nueva creación dedicadas a la elaboración de un producto nuevo durante los dos primeros años de funcionamiento. Las resas deben justificar, primeramente, que son de nueva creación y, segundo, que fabrican un producto nuevo; la novedad del producto lo determina la Secretaría de Economía. 73

74 Las empresas de la industria extractiva, de nueva creación, durante el periodo de exploración (Se refiere principalmente a la rama industrial minera). Las instituciones de asistencia privada, reconocidas por las Leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios, como son los casos de los asilos, fundaciones, etcétera. Las empresas cuyo ingreso anual declarado al Impuesto Sobre la Renta no sea superior a trescientos mil pesos. 74

75 PROCEDIMIENTO PARA PRESENTAR EL ESCRITO DE OBJECIONES El Artículo 121 de la Ley Federal del Trabajo establece el derecho que tienen los trabajadores para obtener copia de la declaración del ejercicio que presentó la empresa o persona física y de inconformarse en caso de no estar de acuerdo en alguno de los renglones de la misma. Presentando escrito de objeciones ante la Secretaría de Hacienda y Crédito Público. El escrito de objeciones será tomado como una denuncia de irregularidades en materia fiscal y laboral, según el Artículo 1o del reglamento de los Artículos 121 y 122 de la Ley Federal del Trabajo. 75

76 El escrito deberá reunir las siguientes características: De acuerdo con el orden numérico, se mencionarán los renglones específicos de ingresos y de las deducciones, cuyo monto, aplicación o tratamiento no estén conformes. Las objeciones no se harán en forma global o sobre sumas generales contenidas en la declaración, tales como el total de ingresos, total de deducciones o utilidad fiscal. Deberán señalarse con precisión las partidas o renglones que se objetan, conforme a la identificación numérica de la mecánica operacional contenida en la declaración, mencionando en cada caso las razones en que se apoyan para objetarlas, de acuerdo con el conocimiento que tengan sobre las particularidades operativas de la empresa o las situaciones esenciales que hayan observado y que consideren anomalías o irregularidades en el comportamiento fiscal de dicha empresa. 76

77 MODELO DEL ESCRITO PARA FORMULAR OBJECIONES [LUGAR Y FECHA] Administración Local de Auditoría Fiscal [o, en su caso, administración general de grandes contribuyentes]. [Domicilio completo] [Nombre], en mi carácter de Secretario General del sindicato [nombre del sindicato], personalidad que acredito con la copia certificada de la toma de nota del Comité Ejecutivo Nacional del Sindicato que represento y que anexo a este escrito, señalando como domicilio para oír y recibir notificaciones en [calle, número, colonia, delegación o municipio, entidad federativa y código postal] por medio del presente escrito y con fundamento en el Artículo 121 de la Ley Federal del Trabajo, comparezco para formular objeciones a la declaración normal del ejercicio régimen general, que la empresa [nombre de la empresa] presentó por el año de [año que corresponda]. 77

78 ANTECEDENTES 1. Entre esta agrupación sindical y la empresa [nombre de la empresa] existe celebrado un Contrato Colectivo de Trabajo, el cual está vigente y se exhibe como anexo. 2. El [día, mes y año], la empresa nos entregó copia de su declaración del ejercicio fiscal que según corresponda, por lo que de conformidad con las fracciones I y II del Artículo 121 de la Ley Federal del Trabajo, estamos en tiempo para formular objeciones a la citada declaración. (Se anexa declaración y constancia de su entrega). 3. El domicilio de la empresa es en [calle, número, colonia, delegación o municipio, entidad federativa y código postal] y su Registro Federal de Contribuyentes es [RFC completo]. 78

79 OBJECIONES [En este lugar se anotará el nombre de cada uno de los renglones que se objetan de la declaración de la empresa. Asimismo, se expondrán las razones o motivos que tienen los trabajadores para considerar la posible existencia de irregularidades por cada renglón objetado, relacionando su apreciación diaria de las actividades y operaciones de la empresa con su experiencia de trabajo.] Por lo expuesto y fundado, a esa [nombre de la autoridad a quien se dirige el escrito], atentamente pido: Único: tener por presentado en tiempo y forma el escrito de objeciones y sus anexos, y se nos comunique la resolución correspondiente. PROTESTO LO NECESARIO [NOMBRE Y FIRMA] 79

80 MUCHAS GRACIAS POR SU ASISTENCIA Y PARTICIPACIÓN

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES DISTRIBUIR EN 2016 A GENERALIDADES Toda empresa, ya sea persona física o moral, al terminar el ejercicio fiscal debe determinar sus resultados tanto

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

INGRESOS POR LA PRESTACION DE UN SERVICIO PERSONAL SUBORDINADO Concepto Ingresos NO Objeto Ingresos Parcialmente Exentos Ingresos Gravados Sueldos y salarios. X Rayas y jornales. X Gratificaciones y aguinaldo.

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS.

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

Diplomado Administración Óptima de Nóminas

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

Diplomado Administración Óptima de Nóminas Duración 96 horas Objetivo general: Proveer al participante de los conocimientos y herramientas legales, fiscales y administrativas para la administración óptima

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014?

la Participación de las Utilidades (PTU) a distribuir respecto del año 2014?") Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014? Mayo 2015 Ingresos Totales por Bimestre* Ejemplo: Bimestre

Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014? Mayo 2015 Ingresos Totales por Bimestre* Ejemplo: Bimestre

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN. Licenciatura en Contaduría. Tema: Base para PTU. C.P. Alfredo Trejo Espino

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Base para PTU C.P. Alfredo Trejo Espino Julio- Diciembre 2014 Tema: Base para PTU (participación

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Base para PTU C.P. Alfredo Trejo Espino Julio- Diciembre 2014 Tema: Base para PTU (participación

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

Las personas físicas y las personas morales que

Participación de los trabajadores en las utilidades de las empresas (PTU) Las personas físicas y las personas morales que realizan actividades económicas o lucrativas y que para ello utilizan el trabajo

Participación de los trabajadores en las utilidades de las empresas (PTU) Las personas físicas y las personas morales que realizan actividades económicas o lucrativas y que para ello utilizan el trabajo

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

5º. Aniversario de lanomina.com.mx. Y cómo está el timbrado para 2015?

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

5º. Aniversario de lanomina.com.mx Y cómo está el timbrado para 2015? Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso de que el sonido por medio de computadora no esté bien.

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

SALDO PROMEDIO ANUAL DE LOS CRÉDITOS. SALDO PROMEDIO ANUAL DE LAS DEUDAS. 3.- El factor de ajuste anual se determina de la siguiente manera:

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

Ajuste anual por inflación A efecto de que las personas morales determinen su resultado fiscal y el ISR correspondiente, tienen la obligación de realizar el cálculo del ajuste anual por inflación. Para

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Calculadora de PTU de Nomilinea

Calculadora de PTU de Nomilinea Índice Introducción...03 Cálculo de PTU...04 Timbrado de Recibos de Nómina de PTU... 09 Registro... 09 Timbrar PTU... 10 Descargar recibos timbrados... 11 Introducción La

Calculadora de PTU de Nomilinea Índice Introducción...03 Cálculo de PTU...04 Timbrado de Recibos de Nómina de PTU... 09 Registro... 09 Timbrar PTU... 10 Descargar recibos timbrados... 11 Introducción La

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

Declaración anual 2014

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN C.P. María Irene Hernández Alcántara Socia 16 de julio de 2012 L.C. Armando Pascual

Efectos del aviso para postergar el ISR diferido por consolidación originado por diferencias en los registros de CUFIN C.P. María Irene Hernández Alcántara Socia 16 de julio de 2012 L.C. Armando Pascual

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

IMPACTO DE LA REFORMA FISCAL EN SUELDOS Y SALARIOS

IMPACTO DE LA REFORMA FISCAL EN SUELDOS Y SALARIOS C.P.C. y P.C.FI. José Martín Aguayo Solano www.crowehorwath.net/mx Deducible el 53% de los gastos que representen ingresos exentos de los trabajadores

IMPACTO DE LA REFORMA FISCAL EN SUELDOS Y SALARIOS C.P.C. y P.C.FI. José Martín Aguayo Solano www.crowehorwath.net/mx Deducible el 53% de los gastos que representen ingresos exentos de los trabajadores

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna 1.- Generalidades de los Impuestos Por que pagamos impuestos? Mandato constitucional - Es obligación de los mexicanos: -Contribuir al gasto

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna 1.- Generalidades de los Impuestos Por que pagamos impuestos? Mandato constitucional - Es obligación de los mexicanos: -Contribuir al gasto

Indice Libro Las Cuentas de Orden y la Información Fiscal

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS 1. Qué es la PTU? 2. Objetivos. 3. Marco legal. 4. Personas obligadas a repartir utilidades. 5. Empresa exentas de repartir utilidades.

PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS 1. Qué es la PTU? 2. Objetivos. 3. Marco legal. 4. Personas obligadas a repartir utilidades. 5. Empresa exentas de repartir utilidades.

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

INSTITUTO TABASQUEÑO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA

LUGAR Y FECHA: INSTITUTO TABASQUEÑO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA VILLAHERMOSA, TABASCO, 19 DE ABRIL DE 2011. HOJA 1 DE 1 RESPUESTA A REQUERIMIENTO DE INFORMACIÓN N ITAIP/DAF/RRI/044/2011

LUGAR Y FECHA: INSTITUTO TABASQUEÑO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA VILLAHERMOSA, TABASCO, 19 DE ABRIL DE 2011. HOJA 1 DE 1 RESPUESTA A REQUERIMIENTO DE INFORMACIÓN N ITAIP/DAF/RRI/044/2011

CIRCULAR CONSAR 18-2 CONSIDERANDO

CIRCULAR CONSAR 18-2, REGLAS GENERALES QUE ESTABLECEN LOS REQUISITOS QUE DEBEN REUNIR LOS PLANES DE PENSIONES ESTABLECIDOS POR LOS PATRONES O DERIVADOS DE CONTRATACIÓN COLECTIVA EN TÉRMINOS Y PARA LOS

CIRCULAR CONSAR 18-2, REGLAS GENERALES QUE ESTABLECEN LOS REQUISITOS QUE DEBEN REUNIR LOS PLANES DE PENSIONES ESTABLECIDOS POR LOS PATRONES O DERIVADOS DE CONTRATACIÓN COLECTIVA EN TÉRMINOS Y PARA LOS

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

ACTUALIZACIÓN FISCAL ISR PERSONAS MORALES

1 ACTUALIZACIÓN FISCAL ISR PERSONAS MORALES 2015 2 AJUSTE ANUAL POR INFLACIÓN AJUSTE ANUAL POR INFLACIÓN 3 1.- DEFINICIÓN DE CRÉDITO Y DEUDAS 2.- MONEDA EXTRANJERA 3.- CASOS ESPECIALES 4.- CÁLCULO 5.-

1 ACTUALIZACIÓN FISCAL ISR PERSONAS MORALES 2015 2 AJUSTE ANUAL POR INFLACIÓN AJUSTE ANUAL POR INFLACIÓN 3 1.- DEFINICIÓN DE CRÉDITO Y DEUDAS 2.- MONEDA EXTRANJERA 3.- CASOS ESPECIALES 4.- CÁLCULO 5.-

Tabulador aprobado. Remuneración de Funcionarios (Rango de percepciones de los servidores públicos)

") Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

Tabulador aprobado Remuneración de Funcionarios (Rango de percepciones de los servidores públicos) Las percepciones ordinarias netas mensuales, autorizados para los funcionarios de dependencias y entidades,

Declaración anual de personas físicas

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

RESOLUCIONES FAVORABLES A LOS CONTRIBUYENTES DEL SAT

RESOLUCIONES FAVORABLES A LOS CONTRIBUYENTES DEL SAT 04 - Abril - 2012 TEMA Ley del Impuesto al Valor Agregado (LIVA) SUBTEMA Acreditamiento de saldos a favor ANTECEDENTES: La empresa X solicita confirmación

RESOLUCIONES FAVORABLES A LOS CONTRIBUYENTES DEL SAT 04 - Abril - 2012 TEMA Ley del Impuesto al Valor Agregado (LIVA) SUBTEMA Acreditamiento de saldos a favor ANTECEDENTES: La empresa X solicita confirmación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

GUÍA LOS ESQUEMAS DE NÓMINA EN MÉXICO

LOS ESQUEMAS DE NÓMINA EN MÉXICO CONTENIDO QUÉ ES UNA NÓMINA? CARACTERÍSTICAS DE LA NÓMINA SUELDOS Y SALARIOS ASIMILADOS A SALARIO HONORARIOS PROFESIONAES LA NÓMINA EN MÉXICO CONCLUSIONES Tienes un negocio

LOS ESQUEMAS DE NÓMINA EN MÉXICO CONTENIDO QUÉ ES UNA NÓMINA? CARACTERÍSTICAS DE LA NÓMINA SUELDOS Y SALARIOS ASIMILADOS A SALARIO HONORARIOS PROFESIONAES LA NÓMINA EN MÉXICO CONCLUSIONES Tienes un negocio

Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]

![Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]](/thumbs/50/26755611.jpg "Induxsoft Fabrica de Software. ISR en NomiCloud. [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ]") Induxsoft Fabrica de Software ISR en NomiCloud 2014 [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ] Contenido Marco Legal... 2 ISR... 2 Tabla del ISR... 2 Subsidio para el empleo... 3 Tabla

Induxsoft Fabrica de Software ISR en NomiCloud 2014 [ E s c r i b a l a d i r e c c i ó n d e l a c o m p a ñ í a ] Contenido Marco Legal... 2 ISR... 2 Tabla del ISR... 2 Subsidio para el empleo... 3 Tabla

I.Antecedentes 5. II. Introducción 6. III. Artículos de la Ley del Impuesto Sobre la Renta 8

Compendio Fiscal 1 Indice I.Antecedentes 5 II. Introducción 6 III. Artículos de la Ley del Impuesto Sobre la Renta 8 «Artículo 218- Cuentas personales para el ahorro y primas de seguros para el retiro»

Compendio Fiscal 1 Indice I.Antecedentes 5 II. Introducción 6 III. Artículos de la Ley del Impuesto Sobre la Renta 8 «Artículo 218- Cuentas personales para el ahorro y primas de seguros para el retiro»

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Limitación y Eliminación de Deducciones Fiscales para 2014

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 115 Marzo 2015 Comisión Fiscal C.P.C. Y M.I. Javier Pérez López Presidente Consejo Directivo Limitación y Eliminación de Deducciones

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA A.C. FISCAL 115 Marzo 2015 Comisión Fiscal C.P.C. Y M.I. Javier Pérez López Presidente Consejo Directivo Limitación y Eliminación de Deducciones

La Participación de los Trabajadores en las Utilidades a cargo de las Personas Físicas (2007) Incluye efectos en el IETU.

Incluye efectos en el IETU.") www.anafinet.org.mx C.P. y M.F. Edgar Ulises Hernández Campos Egresado de la Universidad De La Salle Bajío, A.C. (Licenciatura y Maestría en Fiscal) Director General de Hernández Campos y Asociados, S.C.

www.anafinet.org.mx C.P. y M.F. Edgar Ulises Hernández Campos Egresado de la Universidad De La Salle Bajío, A.C. (Licenciatura y Maestría en Fiscal) Director General de Hernández Campos y Asociados, S.C.

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CASOS PRACTICOS 1. Zona SMG Zona A SMG Zona B Puede actualizarse el SMG por el real.

CASOS PRACTICOS 1 NOTAS IMPORTANTES 1. Los casos que se presentan a continuación no se encuentran relacionados entre sí. 2. Los datos utilizados en la elaboración de los casos prácticos que a continuación

CASOS PRACTICOS 1 NOTAS IMPORTANTES 1. Los casos que se presentan a continuación no se encuentran relacionados entre sí. 2. Los datos utilizados en la elaboración de los casos prácticos que a continuación

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 7 de marzo, 2013. Tipo de Proyecto: INICIATIVAS INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 109 Y 158 DE LA LEY DEL IMPUESTO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Cálculo de la retención del ISR por pago de la PTU

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

Solicitud de registro del despacho de mercancías de las empresas

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL.

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

REDUCCIONES DE CAPITAL, TRATAMIENTO FISCAL. Toda sociedad mercantil puede reducir su capital social, para lo cual debe observar los requisitos que exige la Ley General de Sociedades Mercantiles. El capital

Determinación del crédito fiscal en el IETU

Impuesto empresarial a tasa única (IETU) - Crédito fiscal por deducciones mayores a los ingresos y su aplicación contra el impuesto sobre la renta (ISR) del ejercicio Autor: C.P.C. Georgina Ponce Rivas

Impuesto empresarial a tasa única (IETU) - Crédito fiscal por deducciones mayores a los ingresos y su aplicación contra el impuesto sobre la renta (ISR) del ejercicio Autor: C.P.C. Georgina Ponce Rivas

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

QUE EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 167.- ARTÍCULO ÚNICO.- Se ADICIONAN: la fracción I-A al artículo 27, los párrafos segundo, tercero y

ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

BOLETÍN SEGURIDAD SOCIAL-MÉXICO-2009.009 INDICADORES NOMINAS

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

BOLETÍN SEGURIDAD SOCIAL-MÉICO-2009.009 SITUACIONES DE LAS PERCEPCIONES SALARIALES QUE NOS PERMITE IDENTIFICAR LAS PERCEPCIONES GRAVADAS Y ECENTAS PARA EL IMPUESTO SOBRE LA RENTA, SOBRE NOMINAS Y SOBRE

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

PTU: ASPECTOS LEGALES Y FISCALES (PRIMERA PARTE)

") PTU: ASPECTOS LEGALES Y FISCALES (PRIMERA PARTE) Mtro. Mario Orlando Beltrán López Contador Público egresado con reconocimiento al merito académico por la Universidad Autónoma de Chiapas, campus IV. Estudios

PTU: ASPECTOS LEGALES Y FISCALES (PRIMERA PARTE) Mtro. Mario Orlando Beltrán López Contador Público egresado con reconocimiento al merito académico por la Universidad Autónoma de Chiapas, campus IV. Estudios

Viernes 20 de septiembre de 2013 DIARIO OFICIAL (Segunda Sección)

") Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

PAGO DE CONTRIBUCIONES DE PERSONAS FISICAS

PAGO DE CONTRIBUCIONES DE PERSONAS FISICAS 1. Que se entiende por derecho fiscal 2. Define los siguientes conceptos : necesidad pública, gasto publico 3. Que se entiende por finanzas publicas 4. Labora

PAGO DE CONTRIBUCIONES DE PERSONAS FISICAS 1. Que se entiende por derecho fiscal 2. Define los siguientes conceptos : necesidad pública, gasto publico 3. Que se entiende por finanzas publicas 4. Labora

1. Estados financieros debidamente depurados, al 30 de septiembre de 2008 y 2006, con sus correspondientes relaciones de cuentas colectivas.

C.P. Contralor de, S.A. de C.V. P r e s e n t e. Noviembre 7, 2008. Muy señores nuestros: Para efectos de iniciar los trabajos de auditoría, a los estados financieros de RUANDY, S.A. DE C.V., con el propósito

C.P. Contralor de, S.A. de C.V. P r e s e n t e. Noviembre 7, 2008. Muy señores nuestros: Para efectos de iniciar los trabajos de auditoría, a los estados financieros de RUANDY, S.A. DE C.V., con el propósito

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

Entrega de vales de despensa en monedero electrónico

Entrega de vales de despensa en monedero electrónico Requisitos para su deducibilidad a partir del 1 de enero de 2014 C.P. Araceli Paz González INTRODUCCIÓN Las personas que pagan ingresos por la prestación

Entrega de vales de despensa en monedero electrónico Requisitos para su deducibilidad a partir del 1 de enero de 2014 C.P. Araceli Paz González INTRODUCCIÓN Las personas que pagan ingresos por la prestación

Proporción de ingresos exentos: limitante a la deducción de prestaciones

Mayo 2015 Boletín de Investigación de la Comisión de Desarrollo Fiscal 1 - Bosques Núm. 26 Proporción de ingresos exentos: limitante a la deducción de prestaciones Presentación En el presente análisis

Mayo 2015 Boletín de Investigación de la Comisión de Desarrollo Fiscal 1 - Bosques Núm. 26 Proporción de ingresos exentos: limitante a la deducción de prestaciones Presentación En el presente análisis

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

SUELDOS Y SALARIOS CON CÁLCULO ANUAL Y NUEVOS ASPECTOS DE PREVISIÓN SOCIAL

SUELDOS Y SALARIOS CON CÁLCULO ANUAL Y NUEVOS ASPECTOS DE PREVISIÓN SOCIAL Expositora C.P.C. M.I. Virginia Ríos Hernández 12 de Octubre del 2014 I. Obligaciones del patrón CÓDIGO FISCAL DE LA FEDERACIÓN

SUELDOS Y SALARIOS CON CÁLCULO ANUAL Y NUEVOS ASPECTOS DE PREVISIÓN SOCIAL Expositora C.P.C. M.I. Virginia Ríos Hernández 12 de Octubre del 2014 I. Obligaciones del patrón CÓDIGO FISCAL DE LA FEDERACIÓN

UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE

FC- 1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE TALLER REQUISITOS HORA/SEMANA CREDITOS FC- ISR PERSONAS

FC- 1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN PROGRAMAS GENERALES ÁREA LEGAL NIVEL DOS: BASICO PROFESIONALIZANTE CLAVE TALLER REQUISITOS HORA/SEMANA CREDITOS FC- ISR PERSONAS

Proceso sucesorio y cancelación de RFC. Julio, 2013

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

1. Obligaciones Garantizadas. Ley de Protección al Ahorro Bancario

Artículos relevantes de la legislación aplicable a los procesos de Pago de Obligaciones Garantizadas y de Liquidación de Instituciones de Banca Múltiple 1. Obligaciones Garantizadas Ley de Protección al

Artículos relevantes de la legislación aplicable a los procesos de Pago de Obligaciones Garantizadas y de Liquidación de Instituciones de Banca Múltiple 1. Obligaciones Garantizadas Ley de Protección al

Impuestos I. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

Administración de la Compensación y Nómina

DES: Económico-Administrativo Programa(s) Educativo(s): LAE Tipo de materia: Profesional específica Clave de la materia: E503A Semestre: Quinto Área en plan de estudios: Formación profesional Créditos:

DES: Económico-Administrativo Programa(s) Educativo(s): LAE Tipo de materia: Profesional específica Clave de la materia: E503A Semestre: Quinto Área en plan de estudios: Formación profesional Créditos:

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Ley del Impuesto Sobre la Renta. Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

REFORMAS FISCALES 2014

REFORMAS FISCALES 2014 Colegio Nacional del Notariado Mexicano Expositor: Lic. y C.P.C. Jesús PaCño Soto Enero 2014 LEY DEL IMPUESTO AL VALOR AGREGADO (LIVA) TASA DE IVA EN REGION FRONTERIZA 16% LOS COMPROBANTES

REFORMAS FISCALES 2014 Colegio Nacional del Notariado Mexicano Expositor: Lic. y C.P.C. Jesús PaCño Soto Enero 2014 LEY DEL IMPUESTO AL VALOR AGREGADO (LIVA) TASA DE IVA EN REGION FRONTERIZA 16% LOS COMPROBANTES

Derechos reservados conforme a la ley, por el autor y por el Colegio de. Contadores Públicos de México, A.C.

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Derechos reservados conforme a la ley, por el autor y por el Colegio de Contadores Públicos de México, A.C. Prohibida la reproducción total o parcial de esta obra por cualquier medio sin autorización escrita

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO I. DEFINICIONES.. II. TRÁMITES CÓDIGO FISCAL DE LA FEDERACIÓN 1/CFF a 166/CFF 167/CFF Solicitud de Devolución

Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para 2014 TRÁMITES FISCALES CONTENIDO I. DEFINICIONES.. II. TRÁMITES CÓDIGO FISCAL DE LA FEDERACIÓN 1/CFF a 166/CFF 167/CFF Solicitud de Devolución

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR Expositor: CP NICOLÁS PÉREZ MÉNDEZ

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

La empresa que más contadores capacita en México! PAGOS PROVISIONALES DE ISR 2015 Expositor: CP NICOLÁS PÉREZ MÉNDEZ PAGOS PROVISIONALES DE ISR PERSONAS MORALES SUJETOS OBLIGADOS: Todas las personas morales

CONDONACIÓN DE MULTAS, ARTÍCULO 74

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

CONDONACIÓN DE MULTAS, ARTÍCULO 74 La SHCP podrá condonar hasta el 100% de las multas por infracción a las disposiciones fiscales y aduaneras, inclusive las determinadas por el propio contribuyente, para

Sueldos y Salarios. Reformas Fiscales 2014. C.P. Juan Carlos Pérez Góngora. Abril 26 2014

Sueldos y Salarios Reformas Fiscales 2014 C.P. Juan Carlos Pérez Góngora Abril 26 2014 Paquete Económico para el ejercicio fiscal 2014 Reforma Social y Hacendaria 2 Fortalecer los ingresos públicos. Simplificar

Sueldos y Salarios Reformas Fiscales 2014 C.P. Juan Carlos Pérez Góngora Abril 26 2014 Paquete Económico para el ejercicio fiscal 2014 Reforma Social y Hacendaria 2 Fortalecer los ingresos públicos. Simplificar

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL Titular de la Unidad de Concesiones y Servicios: De conformidad con la Ley Federal de Telecomunicaciones y Radiodifusión y los Lineamientos

FORMATO IFT - CONCESIÓN ÚNICA TIPO A. CONCESIÓN ÚNICA PARA USO COMERCIAL Titular de la Unidad de Concesiones y Servicios: De conformidad con la Ley Federal de Telecomunicaciones y Radiodifusión y los Lineamientos

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

D E C R E T O. La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

D E C R E T O La LXI Legislatura del Congreso del Estado de Campeche decreta: NÚMERO 32 PRIMERO.- Se reforman los artículos 11, 28 último párrafo, 31 párrafo primero, 48 párrafo cuarto, 50, 51, 57 párrafo

LA PARTICIPACIÓN DE LOS TRABAJADORES

MAYO DE 2015 NÚM. 9 LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES (PTU) POR: C.P.C. GERARDO JESÚS ALVARADO NIETO Integrante de la Comisión Fiscal del IMCP DIRECTORIO C.P.C. Leobardo Brizuela Arce

MAYO DE 2015 NÚM. 9 LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES (PTU) POR: C.P.C. GERARDO JESÚS ALVARADO NIETO Integrante de la Comisión Fiscal del IMCP DIRECTORIO C.P.C. Leobardo Brizuela Arce

AJUSTE ANUAL DEL ISR EN SUELDOS Y SALARIOS Y CONCEPTOS ASIMILADOS 2015

Capacitación con Experiencia! AJUSTE ANUAL DEL ISR EN SUELDOS Y SALARIOS Y CONCEPTOS ASIMILADOS 2015 Expositor: L.C. Telésforo Ávila García Consultor Especialista en Sueldos y Salarios con más de 15 años