Boletín Oficial de Gipuzkoa. Número 2 Fecha Página 101

|

|

|

- Santiago Henríquez Naranjo

- hace 5 años

- Vistas:

Transcripción

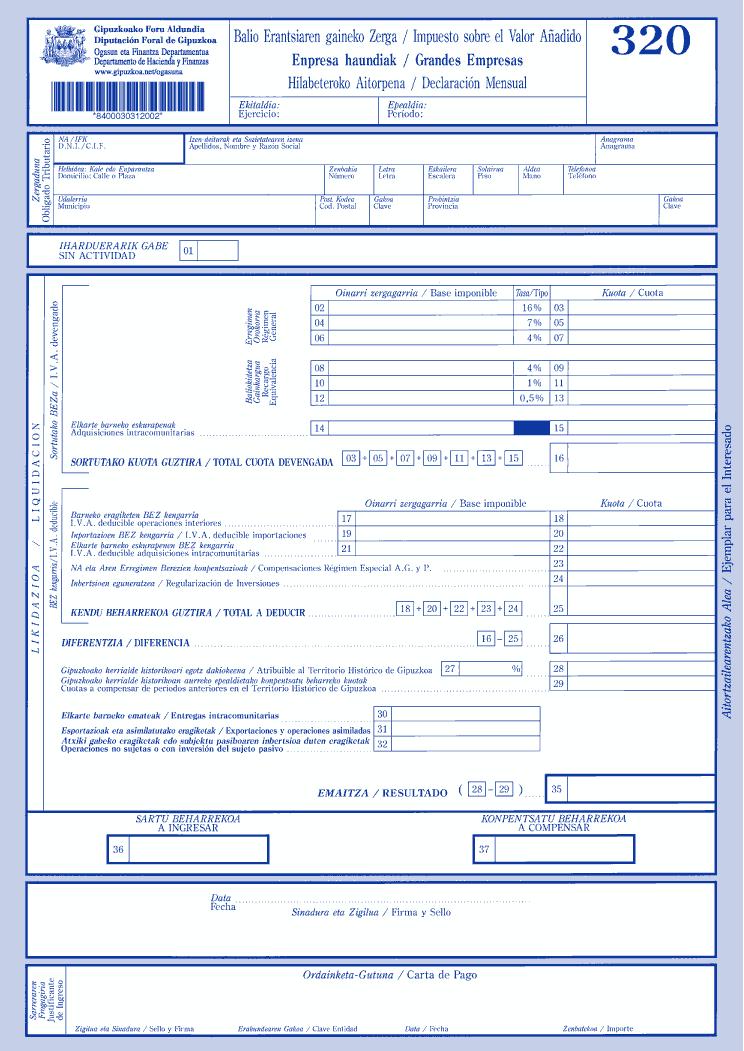

1 Boletín Oficial de Gipuzkoa Número 2 Fecha Página DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1332/2001, de 26 de diciembre, por la que se aprueban los modelos, 320, 347, 349, 370, 390, 391 y 392 del Impuesto sobre el Valor Añadido DIPUTACION FORAL DE GIPUZKOA DEPARTAMENTO DE HACIENDA Y FINANZAS ORDEN FORAL 1.332/2001, de 26 de diciembre, por la que se aprueban los modelos 320, 347, 349, 370, 390, 391 y 392 del Impuesto sobre el Valor Añadido. El artículo 23 de la Ley 46/1998, establece que, a partir del año 2002, el sistema monetario empleará exclusivamente el euro como unidad de cuenta y que todos los nuevos instrumentos jurídicos que expresen importes monetarios emplearán la unidad de cuenta euro. El objeto de la presente Orden Foral es únicamente la de eliminar todas las referencias que los anteriores modelos hacían a la unidad de cuenta peseta, adaptando los mismos a la nueva unidad monetaria. Se trata de modelos cuya primera utilización deberá realizarse ya en el año 2002, una vez finalizado el periodo transitorio a que se refiere el artículo 12 de la Ley 46/1998, de 17 de diciembre, sobre la introducción del euro, período que concluye el 31 de diciembre de En su virtud DISPONGO Artículo 1. Aprobación del modelo 320. Uno.Se aprueba el nuevo modelo 320 de declaración-liquidación mensual Grandes Empresas del Impuesto sobre el Valor Añadido, que figura como anexo I en la presente Orden Foral. El citado modelo consta de dos ejemplares, uno de los cuales será para la Administración y el otro para el interesado. Dos.Dicho modelo deberá ser utilizado por aquellos sujetos pasivos que cumplan las siguientes condiciones: 1. Su volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 del Decreto Foral 102/1992, de 29 de diciembre, hubiera excedido, durante el año natural inmediato anterior, de la cuantía

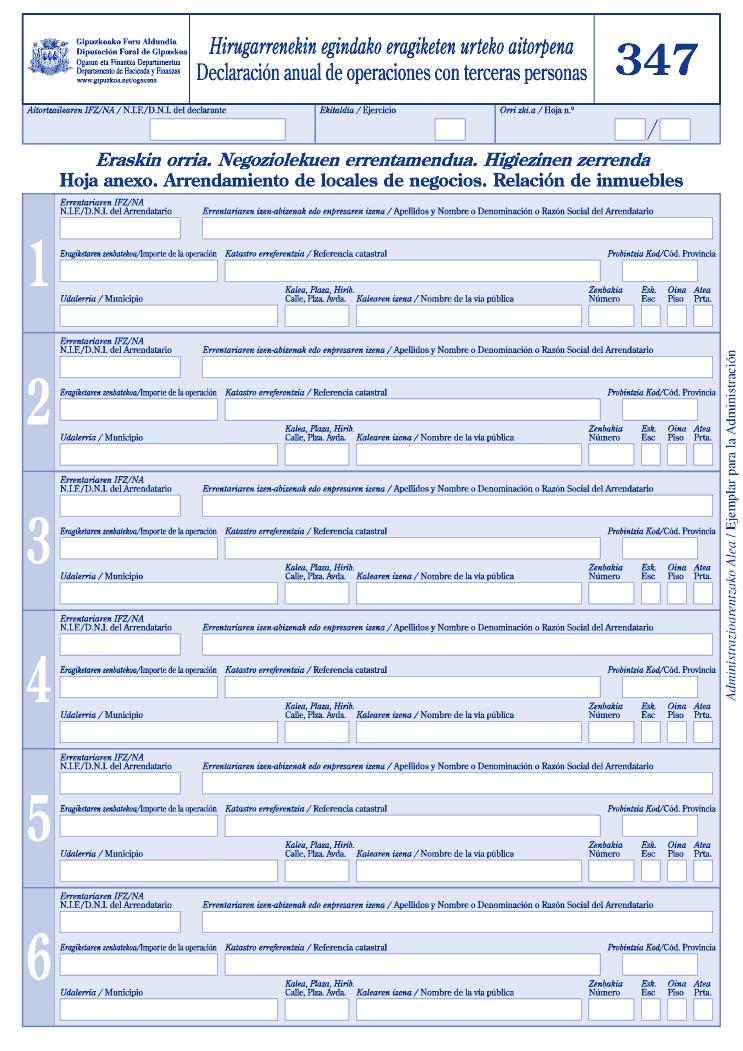

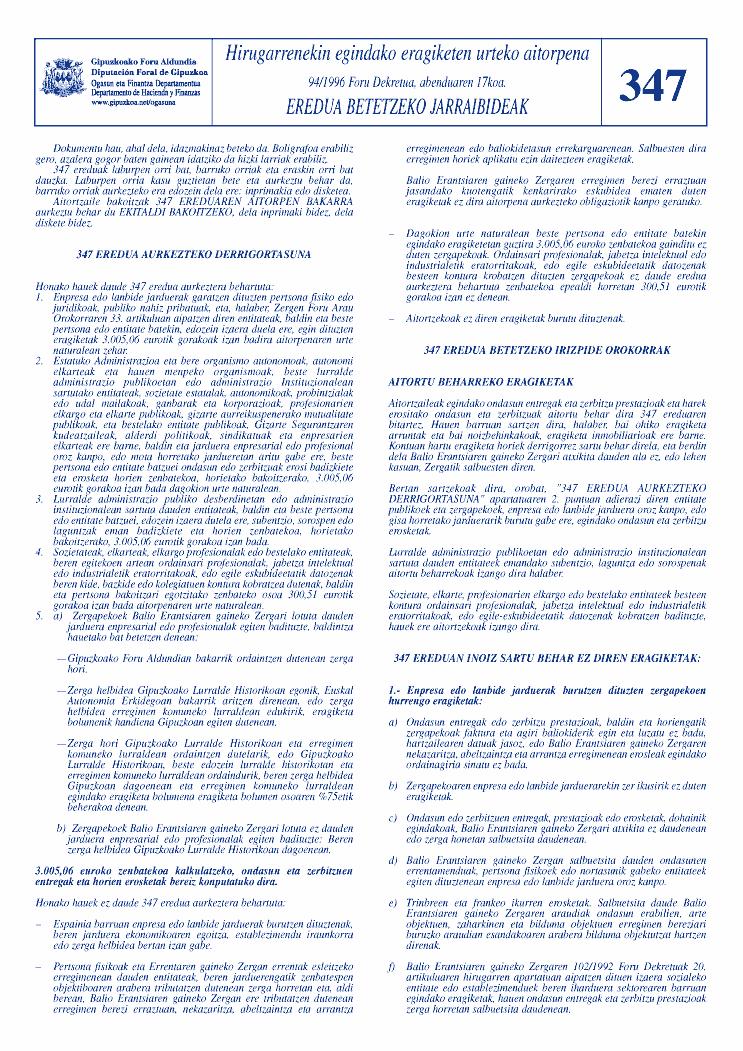

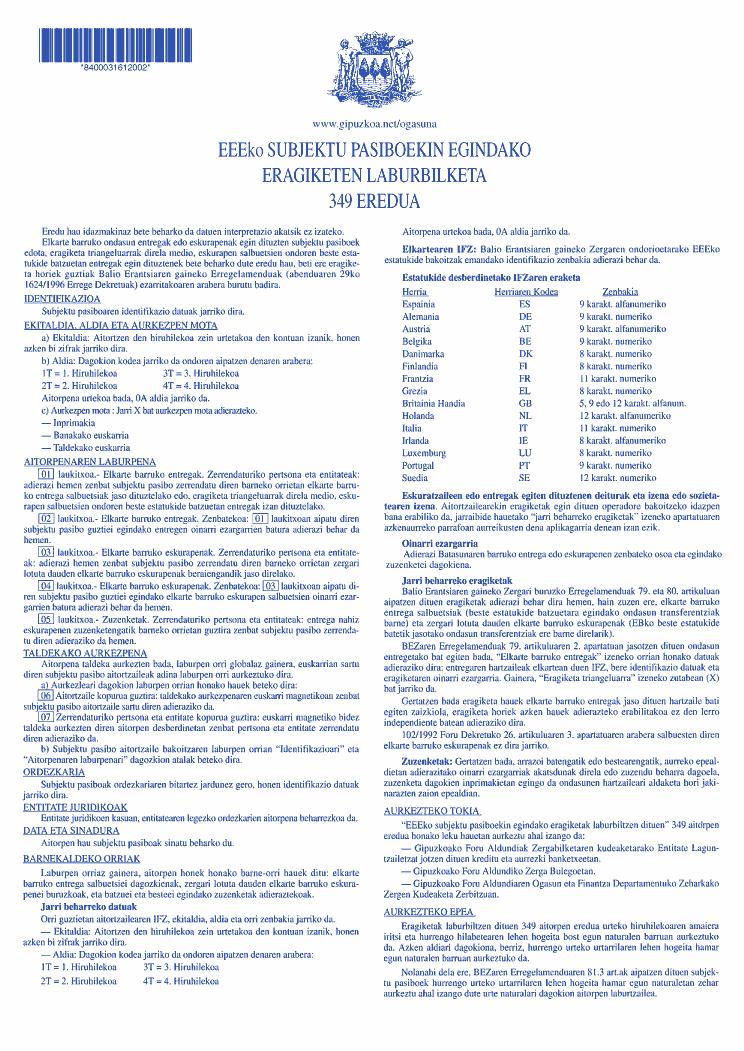

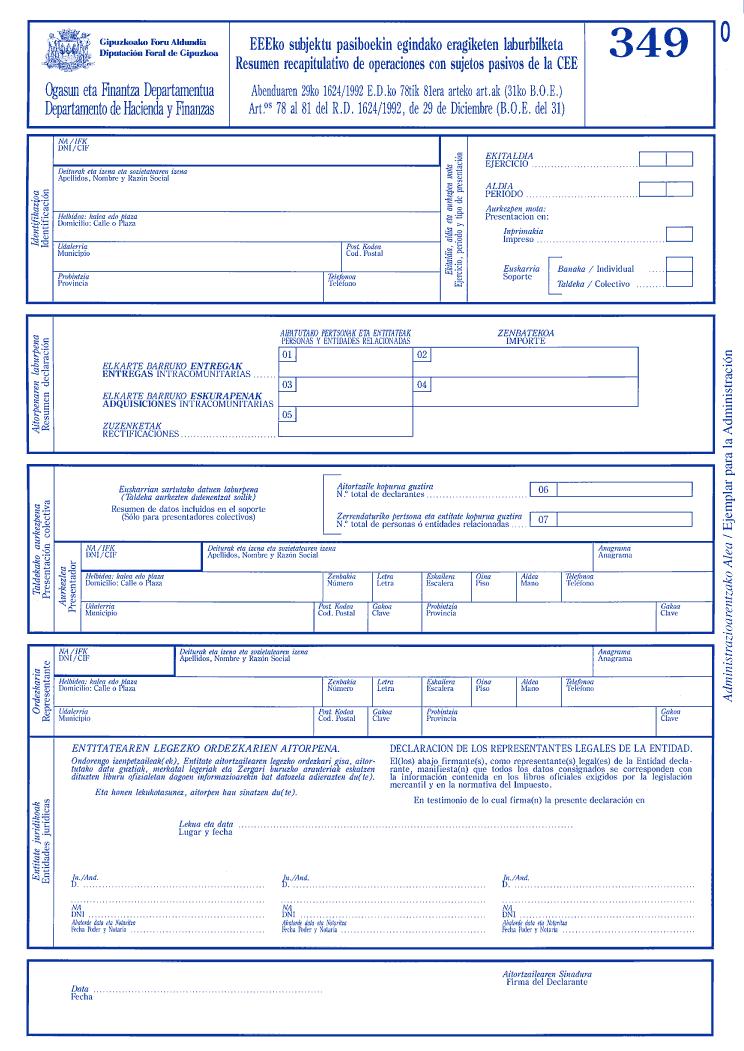

2 establecida en el apartado 1.º del número 3 del artículo 71 del Real Decreto 1.624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido, 2. No estén dados de alta en el Registro de exportadores y otros operadores económicos contemplado en el artículo 116 del Decreto Foral 102/1992. Tres.El modelo 320 deberá ser utilizado tanto por los sujetos pasivos que deban presentar declaraciónliquidación por el Impuesto sobre el Valor Añadido exclusivamente en esta Diputación Foral de Gipuzkoa, como por aquellos otros que deban presentarla, además de en esta Diputación Foral, en otra u otras Administraciones Tributarias, en proporción al volumen de operaciones realizado en cada Territorio. Cuatro. La presentación e ingreso, en su caso, del modelo 320, se efectuará en los veinticinco primeros días naturales siguientes a la finalización del período de liquidación mensual. Por excepción, la declaración e ingreso, en su caso, correspondiente al mes de julio se efectuará durante el período comprendido entre los días 1 de agosto y 25 de setiembre inmediatos posteriores. Las declaraciones-liquidaciones correspondientes al período de liquidación del mes de diciembre se incluirán en la declaración-liquidación «resumen anual», cuyo modelo es el 390. Artículo 2. Aprobación del modelo 347. Uno.Se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, que figura como Anexo II de la presente Orden Foral. Dicho modelo se compone de los siguientes documentos: a)hoja resumen. b)hojas interiores. c)hoja anexo de relación de los arrendamientos de locales de negocios. El citado modelo consta de dos ejemplares, uno de los cuales será para la Administración y el otro para el interesado. Dos.Estarán obligados a presentar el modelo 347 todas aquellas personas físicas o jurídicas de naturaleza pública o privada así como las entidades a que se refiere el artículo 33 de la Norma Foral General Tributaria, en los términos en que se establece en el artículo 1 del Decreto Foral 94/1996, de 17 de diciembre, por el que se regula la declaración anual de operaciones con terceras personas. Tres.La presentación de la declaración anual de operaciones con terceras personas, modelo 347, se realizará durante el mes de febrero de cada año en relación con las operaciones realizadas durante el año natural anterior. Artículo 3. Aprobación del modelo 349. Uno.Se aprueba el modelo 349, de declaración «Resumen recapitulativo de operaciones con sujetos pasivos de la Unión Europea», que figura como Anexo III a la presente Orden Foral. Dicho modelo se compone de una hoja resumen, así como de hojas interiores correspondientes a entregas intracomunitarias exentas, a adquisiciones intracomunitarias sujetas y a rectificaciones que afecten a unas y otras. Cada una de las hojas consta de dos ejemplares, una de la cuales será para la administración y la otra para el interesado.

3 Dos.Están obligados a presentar la declaración Resumen recapitulativo de operaciones intracomunitarias todos los sujetos pasivos del Impuesto sobre el Valor Añadido, cuya comprobación e investigación competa a esta Administración Tributaria, que hayan realizado las operaciones previstas en el artículo 79 del Reglamento del Impuesto sobre el Valor Añadido. Tres.En los términos previstos en los artículos 79 y 80 del Reglamento del Impuesto sobre el Valor Añadido, en la declaración recapitulativa se consignarán las siguientes operaciones: 1.º Las entregas de bienes destinados a otro Estado miembro, exentas del Impuesto en virtud de lo dispuesto en el artículo 25, apartados uno, dos y tres del Decreto Foral 102/1992, de 29 de diciembre, de adaptación de la Ley del Impuesto sobre el Valor Añadido. Se incluirán entre estas operaciones las transferencias de bienes comprendidas en el artículo 9, número 3.º, del Decreto Foral 102/1992. Por contra, quedarán excluidas las siguientes operaciones: a)las entregas de medios de transporte nuevos realizadas a título ocasional por las personas comprendidas en el artículo 5, apartado uno, párrafo e) del Decreto Foral 102/1992. b)las realizadas por sujetos pasivos del Impuesto sobre el Valor Añadido para destinatarios que no tengan atribuido un número de identificación a efectos del citado tributo en cualquier otro Estado miembro de la Unión Europea. 2.º Las adquisiciones intracomunitarias de bienes sujetas al Impuesto, realizadas por personas o entidades identificadas a efectos del mismo en el territorio de aplicación del tributo. Se incluirán entre estas operaciones las transferencias de bienes desde otro Estado miembro a que se refiere el artículo 16, apartado 2.º, del Decreto Foral 102/ º Las entregas subsiguientes a adquisiciones intracomunitarias de bienes que realicen en otros Estados miembros, en las condiciones previstas en el artículo 26, apartado tres, del Decreto Foral 102/1992, los empresarios y profesionales que utilicen un número de identificación a efectos del Impuesto sobre el Valor Añadido atribuido por la Administración española. 4.º Las rectificaciones correspondientes a las operaciones mencionadas en los números precedentes que se hayan consignado en declaraciones relativas a períodos anteriores, en los términos previstos en el artículo 80.2 del Reglamento del Impuesto. Cuatro. El Modelo 349 de declaración recapitulativa se presentará en el plazo de los veinticinco primeros días naturales del mes siguiente al correspondiente período trimestral, excepto el del último trimestre del año, que deberá presentarse durante los treinta primeros días naturales del mes de enero. No obstante, podrán presentar declaración recapitulativa referida al período correspondiente al año natural, durante los treinta primeros días naturales del mes de enero siguiente, aquellos sujetos pasivos en los que concurran las dos circunstancias siguientes: 1.º Que el importe total de sus entregas de bienes y prestaciones de servicios, excluido el IVA, realizadas durante el año natural anterior, no haya sobrepasado la cifra de ,05 euros. 2.º Que el importe total de sus entregas intracomunitarias de bienes exentas, excluidas las relativas a medios de transporte nuevos, de acuerdo con lo dispuesto en el artículo 25, apartados Uno y Tres del Decreto Foral 102/1992, de 29 de diciembre, realizadas durante el año natural anterior, no exceda de 7.813,16 euros.

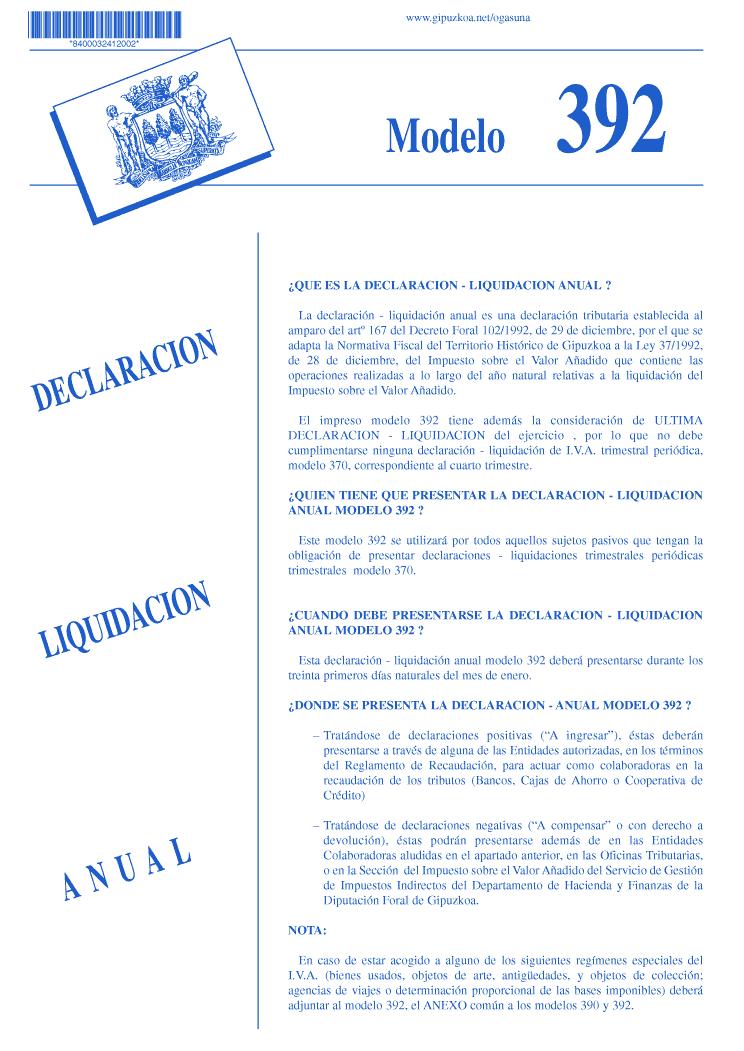

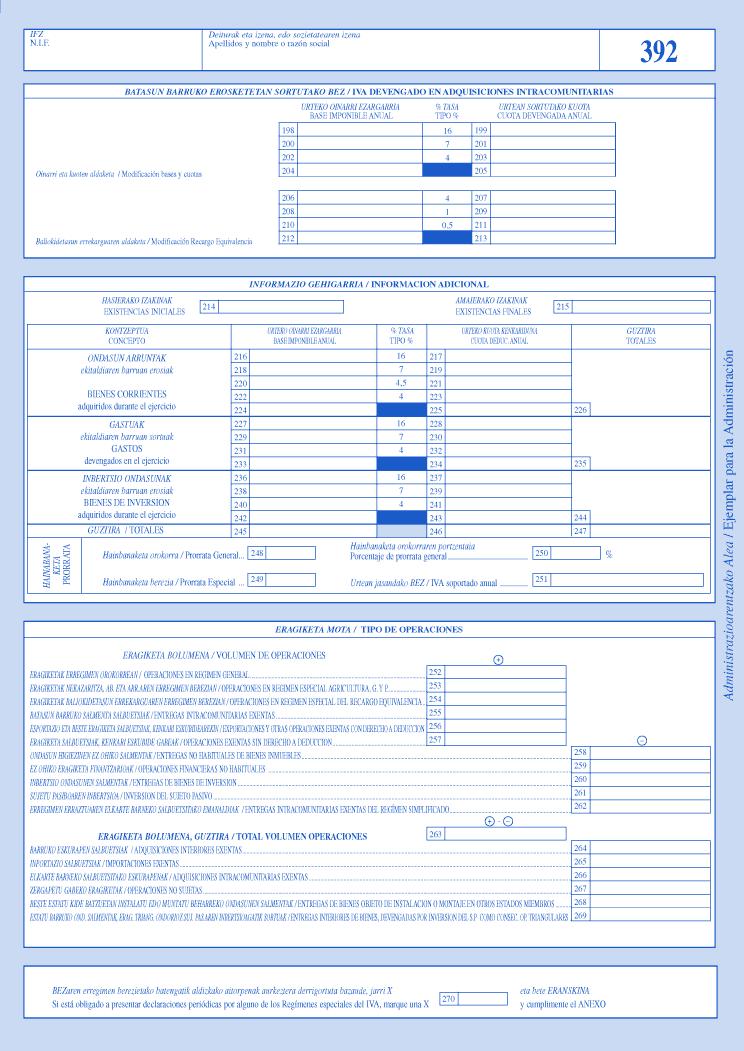

4 El cómputo de los citados importes, en el ejercicio de inicio de la actividad, se realizará mediante la elevación al año de las operaciones realizadas en el primer trimestre natural de ejercicio de la actividad. Cinco. Sin perjuicio de lo dispuesto en los apartados anteriores, los sujetos pasivos incluidos en el Registro de Exportadores y otros Operadores Económicos que presenten declaraciones-liquidaciones con solicitud de devolución mensual (Modelo 330), correspondientes a los meses de marzo, junio, setiembre y diciembre, presentarán conjuntamente con las mismas la declaración recapitulativa trimestral que corresponda. Artículo 4. Aprobación del modelo 370. Uno.Se aprueba el modelo 370 de declaración-liquidación trimestral del régimen general y del régimen especial simplificado del Impuesto sobre el Valor Añadido, que figura como Anexo IV a la presente Orden Foral. El citado modelo consta de dos ejemplares, uno de los cuales será para la Administración y el otro para el interesado. Dos.El modelo 370 deberá ser utilizado por los sujetos pasivos del Impuesto sobre el Valor Añadido que realicen simultáneamente actividades a las que resulte de aplicación el régimen general del Impuesto y otras a las que resulte de aplicación el régimen especial simplificado de dicho Impuesto, a excepción de los que se hallen inscritos en el Registro de Exportadores y de aquellos cuyo volumen de operaciones, calculado conforme lo dispuesto en el artículo 121 del Decreto Foral 102/1992, de 29 de diciembre, supere la cuantía establecida en el apartado 1.º del número 3 del artículo 71 del Real Decreto 1.624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido. Tres.La presentación del modelo 370 así como el ingreso, en su caso, del importe resultante del mismo deberá efectuarse trimestralmente en los siguientes plazos: Del 1 al 25 de los meses de abril, julio y octubre, por el primer, segundo y tercer trimestre, respectivamente. La declaración-liquidación correspondiente al cuarto trimestre quedará subsumida en la declaraciónliquidación «resumen anual» y podrá presentarse hasta el día 30 de enero del año inmediato siguiente. Artículo 5. Aprobación del modelo 390. Uno.Se aprueba el modelo 390 de declaración-liquidación anual del Impuesto sobre el Valor Añadido, que se adjunta como Anexo V a la presente Orden Foral. Dicho modelo consta de dos ejemplares: Ejemplar para la Administración tributaria. Ejemplar para el sujeto pasivo. Dos.Deberán presentar el modelo 390 todos aquellos sujetos pasivos del Impuesto sobre el Valor Añadido que estén obligados a presentar, con una periodicidad mensual o trimestral, declaración-liquidación por el referido Impuesto mediante los modelos 300, 320 ó 330. Tres.La presentación y, en su caso, el ingreso, del modelo 390, se realizará en los treinta primeros días naturales del mes de enero del año inmediatamente siguiente al que corresponde la declaraciónliquidación. Artículo 6.Aprobación del modelo 391.

5 Uno.Se aprueba el nuevo modelo 391 de declaración-liquidación anual régimen simplificado del Impuesto sobre el Valor Añadido, que se adjunta como Anexo VI a la presente Orden Foral. Dicho modelo consta de dos ejemplares: Ejemplar para la Administración tributaria. Ejemplar para el sujeto pasivo. Dos.Dicho modelo deberá ser presentado por todos aquellos sujetos pasivos del Impuesto sobre el Valor Añadido que estén obligados a presentar, con una periodicidad trimestral, declaración-liquidación por el referido impuesto mediante el modelo 310. Tres.La presentación y, en su caso, el ingreso, del modelo 391, se realizará en los treinta primeros días naturales del mes de enero del año inmediatamente siguiente al que corresponde la declaraciónliquidación. Artículo 7.Aprobación del modelo 392. Uno.Se aprueba el nuevo modelo 392 de declaración-liquidación anual del Impuesto sobre el Valor Añadido, que se adjunta como Anexo VII a la presente Orden Foral. Dicho modelo consta de dos ejemplares: Ejemplar para la Administración tributaria. Ejemplar para el sujeto pasivo. Dos.Dicho modelo deberá ser presentado por todos aquellos sujetos pasivos del Impuesto sobre el Valor Añadido que estén obligados a presentar, con una periodicidad trimestral, declaración-liquidación por el referido impuesto mediante el modelo 370. Tres.La presentación y, en su caso, el ingreso, del modelo 392 se realizará en los treinta primeros días naturales del mes de enero del año inmediatamente siguiente al que corresponde la declaraciónliquidación anual. Artículo 8.Lugar de presentación de los modelos 320, 347, 349, 370, 390, 391 y 392. Uno.Los modelos 347 y 349 de declaración de información podrán presentarse en las entidades autorizadas, en los términos del Reglamento de Recaudación, para actuar como colaboradoras en la recaudación de los tributos, en las Oficinas Tributarias o en el Servicio de Gestión de Impuestos Indirectos del Departamento de Hacienda y Finanzas de la Diputación Foral de Gipuzkoa. Dos.El resto de los modelos aprobados por esta Orden Foral se presentarán: a)tratándose de declaraciones-liquidaciones positivas (a ingresar), deberán presentarse a través de alguna de las Entidades autorizadas, en los términos del Reglamento de Recaudación, para actuar como colaboradoras en la recaudación de los tributos (Bancos, Cajas de Ahorro o Cooperativas de Crédito). b)tratándose de declaraciones-liquidaciones negativas (a compensar o, en su caso, a devolver), estas podrán presentarse, además de las entidades citadas en el apartado anterior, en las Oficinas Tributarias o en la Sección del Impuesto sobre el Valor Añadido del Servicio de Gestión de Impuestos Indirectos del Departamento de Hacienda y Finanzas. Disposición final. La presente Orden Foral entrará en vigor el día 1 de enero del año 2002.

6 Donostia-San Sebastián, a 26 de diciembre de El Diputado Foral del Departamento de Hacienda y Finanzas, Antton Marquet Artola. (13207) (13774) ANEXO I-VII

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

Las últimas modificaciones normativas habidas en el Impuesto sobre el Valor Añadido exigen la modificación y actualización de los indicados modelos.

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

ORDEN FORAL 49/1995, de 1 de febrero, por la que se aprueban los nuevos modelos 300, 308, 309, 310, 320, 330 y 370 de declaración-liquidación del Impuesto sobre el Valor Añadido. Por Ordenes Forales 3/1993,

Boletín Oficial de Gipuzkoa. Número 3 Fecha Página 201

Boletín Oficial de Gipuzkoa Número 3 Fecha 07-01-2002 Página 201 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1328/2001, de 21 de diciembre, por la que se aprueba

Boletín Oficial de Gipuzkoa Número 3 Fecha 07-01-2002 Página 201 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1328/2001, de 21 de diciembre, por la que se aprueba

Boletín Oficial de Gipuzkoa. Número 232 Fecha Página 22221

Boletín Oficial de Gipuzkoa Número 232 Fecha 04-12-2001 Página 22221 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 1165/01 de 21/11/01 aprobación modelos 504,505,506,507,508,510,524,551,552,572

Boletín Oficial de Gipuzkoa Número 232 Fecha 04-12-2001 Página 22221 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS O.F. 1165/01 de 21/11/01 aprobación modelos 504,505,506,507,508,510,524,551,552,572

Boletín Oficial de Gipuzkoa. Número 138 Fecha Página 11933

Boletín Oficial de Gipuzkoa Número 138 Fecha 20-07-2000 Página 11933 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDAS Y FINANZAS O.F. 531/2000, de 11-07, por la que se aprueban los nuevos

Boletín Oficial de Gipuzkoa Número 138 Fecha 20-07-2000 Página 11933 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDAS Y FINANZAS O.F. 531/2000, de 11-07, por la que se aprueban los nuevos

Boletín Oficial de Gipuzkoa. Número 1 Fecha Página 5

Boletín Oficial de Gipuzkoa Número 1 Fecha 03-01-2002 Página 5 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1281/2001, de 14-12, por la que se aprueba el modelo

Boletín Oficial de Gipuzkoa Número 1 Fecha 03-01-2002 Página 5 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1281/2001, de 14-12, por la que se aprueba el modelo

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Boletín Oficial de Gipuzkoa. Número 236 Fecha Página 16945

Boletín Oficial de Gipuzkoa Número 236 Fecha 11-12-1998 Página 16945 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1.037/1998 de 3-12 de aprobación de los modelos

Boletín Oficial de Gipuzkoa Número 236 Fecha 11-12-1998 Página 16945 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 1.037/1998 de 3-12 de aprobación de los modelos

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EL MODELO 303: IVA

EL MODELO 303: IVA") Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

1. Se aprueba el modelo 303 de «Impuesto sobre el Valor Añadido, autoliquidación», que figura como anexo I (2) de la presente orden.

de la presente orden.") ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Boletín Oficial de Gipuzkoa. Número 12 Fecha Página 1373

Boletín Oficial de Gipuzkoa Número 12 Fecha 21-01-2009 Página 1373 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-HACIENDA Y FINANZAS ORDEN FORAL 20/2009, de 15 de enero, por el que se aprueba el modelo

Boletín Oficial de Gipuzkoa Número 12 Fecha 21-01-2009 Página 1373 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DFG-HACIENDA Y FINANZAS ORDEN FORAL 20/2009, de 15 de enero, por el que se aprueba el modelo

Boletín Oficial de Gipuzkoa. Número 53 Fecha Página 5401

Boletín Oficial de Gipuzkoa Número 53 Fecha 20-03-2002 Página 5401 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 220/2002, de 11 de marzo, por la que se regulan

Boletín Oficial de Gipuzkoa Número 53 Fecha 20-03-2002 Página 5401 3 DISPOSICIONES GENERALES DEL T.H. DE GIPUZKOA DIPUTACION-HACIENDA Y FINANZAS Orden Foral 220/2002, de 11 de marzo, por la que se regulan

21431 ORDEN de 24 de noviembre de 2000 por

BOE núm. 285 Martes 28 noviembre 2000 41133 21431 ORDEN de 24 de noviembre de 2000 por la que se aprueba el modelo 430 de declaración-liquidación del Impuesto sobre las Primas de Seguros en euros. La Orden

BOE núm. 285 Martes 28 noviembre 2000 41133 21431 ORDEN de 24 de noviembre de 2000 por la que se aprueba el modelo 430 de declaración-liquidación del Impuesto sobre las Primas de Seguros en euros. La Orden

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA ORDEN de 10 de octubre de 2001 por la que se aprueba el modelo 309 de declaración-liquidación no periódica, en pesetas y en euros, del Impuesto sobre el Valor Añadido (BOE n.º 245

MINISTERIO DE HACIENDA ORDEN de 10 de octubre de 2001 por la que se aprueba el modelo 309 de declaración-liquidación no periódica, en pesetas y en euros, del Impuesto sobre el Valor Añadido (BOE n.º 245

Dicho modelo consta de los dos ejemplares siguientes:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

1 DISPOSICIONES GENERALES DEL TERRITORIO HISTÓRICO DE GIPUZKOA

114 Jueves, a 15 de junio de 2017 1 DISPOSICIONES GENERALES DEL TERRITORIO HISTÓRICO DE GIPUZKOA DIPUTACIÓN FORAL DE GIPUZKOA DEPARTAMENTO DE HACIENDA Y FINANZAS Orden Foral 283/2017, de 5 de junio, por

114 Jueves, a 15 de junio de 2017 1 DISPOSICIONES GENERALES DEL TERRITORIO HISTÓRICO DE GIPUZKOA DIPUTACIÓN FORAL DE GIPUZKOA DEPARTAMENTO DE HACIENDA Y FINANZAS Orden Foral 283/2017, de 5 de junio, por

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA ORDEN de 19 de noviembre de 2001 por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros (BOE n.º 282 de 24 de noviembre). -

MINISTERIO DE HACIENDA ORDEN de 19 de noviembre de 2001 por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros (BOE n.º 282 de 24 de noviembre). -

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 411/2018, del Diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 411/2018, del Diputado de

MODELOS 300/320/330 - GIPUZKOA

MODELOS 300/320/330 - GIPUZKOA Declaración mensual/trimestral IVA - Septiembre 2012 TODOS LOS DERECHOS RESERVADOS Distribución y soporte: María Tubau, 4 3º - 28050 Madrid Tel.: 91 358 75 80 Fax: 91 358

MODELOS 300/320/330 - GIPUZKOA Declaración mensual/trimestral IVA - Septiembre 2012 TODOS LOS DERECHOS RESERVADOS Distribución y soporte: María Tubau, 4 3º - 28050 Madrid Tel.: 91 358 75 80 Fax: 91 358

Publicado en BOE núm. 310, de

Orden EHA/3947/2006, de 21 de diciembre, por la que se aprueban los modelos, plazos, requisitos y condiciones para la presentación e ingreso de la declaración-liquidación y de la declaración resumen anual

Orden EHA/3947/2006, de 21 de diciembre, por la que se aprueban los modelos, plazos, requisitos y condiciones para la presentación e ingreso de la declaración-liquidación y de la declaración resumen anual

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

VIGENCIA: En vigor desde 16 de julio de 2014 Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353

TÍTULO: Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353

CIRCULAR INFORMATIVA ENERO 2014

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Finalmente, con el fin de homogeneizar el sistema de presentación telemática de

ORDEN EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

ORDEN EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

I. Comunidad Autónoma

Página 26507 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 9018 Orden de 11 de junio de 2014 de la Consejería de Economía y Hacienda, por la que se modifica la Orden de

Página 26507 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 9018 Orden de 11 de junio de 2014 de la Consejería de Economía y Hacienda, por la que se modifica la Orden de

Boletín Oficial de Gipuzkoa Número 94 Fecha Página 5

Boletín Oficial de Gipuzkoa Número 94 Fecha 21-05-2010 Página 5 3 Disposiciones Generales del T.H. de Gipuzkoa DFG-DIPUTADO GENERAL Decreto Foral 13/2010, de 18 de mayo, por el que se modifican el Decreto

Boletín Oficial de Gipuzkoa Número 94 Fecha 21-05-2010 Página 5 3 Disposiciones Generales del T.H. de Gipuzkoa DFG-DIPUTADO GENERAL Decreto Foral 13/2010, de 18 de mayo, por el que se modifican el Decreto

pesca, se hace necesaria la modificación del modelo 309 para recoger este nuevo supuesto de presentación.

ORDEN HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido (Boletín Oficial del Estado del 30 de diciembre).

ORDEN HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido (Boletín Oficial del Estado del 30 de diciembre).

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge la Norma Foral íntegra actualizada.

Decreto Foral 115/1999, de 21 de diciembre, por el que se desarrolla la Norma Foral 5/1998, de 10 de noviembre, de tributación local de los operadores de telecomunicaciones. NOTA INTRODUCTORIA El presente

Decreto Foral 115/1999, de 21 de diciembre, por el que se desarrolla la Norma Foral 5/1998, de 10 de noviembre, de tributación local de los operadores de telecomunicaciones. NOTA INTRODUCTORIA El presente

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

I. Disposiciones generales

BOE núm. 302 Lunes 18 diciembre 2000 44299 I. Disposiciones generales MINISTERIO DE HACIENDA 22794 ORDEN de 15 de diciembre de 2000 por la que se aprueba el modelo 341 en pesetas y en euros, de solicitud

BOE núm. 302 Lunes 18 diciembre 2000 44299 I. Disposiciones generales MINISTERIO DE HACIENDA 22794 ORDEN de 15 de diciembre de 2000 por la que se aprueba el modelo 341 en pesetas y en euros, de solicitud

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

VIGENCIA: Entrada en vigor el 1 de julio de 2011.

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

Actividades en régimen simplificado

Bizkaiko Foru Diputación Foral Aldundia de Bizkaia Ogasun eta Finantza Saila Departamento de Hacienda y Finanzas Impuesto sobre el Valor Añadido Régimen simplificado 391 Declaración - Liquidación final

Bizkaiko Foru Diputación Foral Aldundia de Bizkaia Ogasun eta Finantza Saila Departamento de Hacienda y Finanzas Impuesto sobre el Valor Añadido Régimen simplificado 391 Declaración - Liquidación final

BOLETÍN OFICIAL DEL ESTADO

Núm. 171 Martes 15 de julio de 2014 Sec. I. Pág. 55460 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7469 Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden

Núm. 171 Martes 15 de julio de 2014 Sec. I. Pág. 55460 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7469 Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden

I. Disposiciones Generales

Boletín Oficial de Canarias núm. 23, miércoles 31 de enero de 2007 1783 Ayuntamiento de El Tanque (Tenerife) Anuncio de 21 de diciembre de 2006, relativo a la aprobación inicial del documento de revisión

Boletín Oficial de Canarias núm. 23, miércoles 31 de enero de 2007 1783 Ayuntamiento de El Tanque (Tenerife) Anuncio de 21 de diciembre de 2006, relativo a la aprobación inicial del documento de revisión

CALENDARIO DEL CONTRIBUYENTE 2003

CALENDARIO DEL CONTRIBUYENTE 2003 Este Calendario va dirigido fundamentalmente a recordar a las personas físicas empresarios y profesionales y a las entidades, el cumplimiento de sus principales obligaciones

CALENDARIO DEL CONTRIBUYENTE 2003 Este Calendario va dirigido fundamentalmente a recordar a las personas físicas empresarios y profesionales y a las entidades, el cumplimiento de sus principales obligaciones

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

1916 ORDEN de 26 de enero de 1999 por la que

BOE núm. 23 Miércoles 27 enero 1999 3725 1916 ORDEN de 26 de enero de 1999 por la que se aprueba el modelo 216 de declaración-documento de ingreso de retenciones e ingresos a cuenta del Impuesto sobre

BOE núm. 23 Miércoles 27 enero 1999 3725 1916 ORDEN de 26 de enero de 1999 por la que se aprueba el modelo 216 de declaración-documento de ingreso de retenciones e ingresos a cuenta del Impuesto sobre

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones El presente modelo deberá cumplimentarse a máquina con objeto de evitar errores en la interpretación de los

Modelo 349. Resumen recapitulativo de operaciones con sujetos pasivos de la UE Instrucciones El presente modelo deberá cumplimentarse a máquina con objeto de evitar errores en la interpretación de los

GUÍA RÁPIDA PARA LA CONFECCIÓN DEL MODELO F69 EN RÉGIMEN GENERAL (IVA: DECLARACIÓN- LIQUIDACIÓN TRIMESTRAL)

") GUÍA RÁPIDA PARA LA CONFECCIÓN DEL MODELO F69 EN RÉGIMEN GENERAL (IVA: DECLARACIÓN- LIQUIDACIÓN TRIMESTRAL) IVA: : Modelo F69 A quién se aplica: A todos aquellos empresarios o profesionales a los que no

GUÍA RÁPIDA PARA LA CONFECCIÓN DEL MODELO F69 EN RÉGIMEN GENERAL (IVA: DECLARACIÓN- LIQUIDACIÓN TRIMESTRAL) IVA: : Modelo F69 A quién se aplica: A todos aquellos empresarios o profesionales a los que no

Orden de 2 de febrero de 1999, por la que se aprueban los modelos en euros para la gestión de los impuestos especiales de fabricación, y la

Orden de 2 de febrero de 1999, por la que se aprueban los modelos en euros para la gestión de los impuestos especiales de fabricación, y la presentación por vía telemática de declaraciones-liquidaciones

Orden de 2 de febrero de 1999, por la que se aprueban los modelos en euros para la gestión de los impuestos especiales de fabricación, y la presentación por vía telemática de declaraciones-liquidaciones

También el artículo 163 duovicies.uno.b) de la Ley 37/1992, de 28 de diciembre,

de la Ley 37/1992, de 28 de diciembre,") Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

Orden HAP/460/2015, de 10 de marzo, por la que se aprueba el modelo 368 de "Declaración-liquidación periódica de los regímenes especiales aplicables a los servicios de telecomunicaciones, de radiodifusión

(B.O.E. de 11 de junio)

") ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

ORDEN EHA/1731/2005, DE 10 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IMPUESTO

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 11 de enero de 2017 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

CIRCULAR FISCAL 11 de enero de 2017 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 27 de febrero de 2018

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación

Boletín Oficial de Canarias núm. 72, lunes 11 de junio de

Boletín Oficial de Canarias núm. 72, lunes 11 de junio de 2001 7351 de los gastos de la propia actividad gestora, serán los establecidos reglamentariamente mediante las Órdenes de la entonces Consejería

Boletín Oficial de Canarias núm. 72, lunes 11 de junio de 2001 7351 de los gastos de la propia actividad gestora, serán los establecidos reglamentariamente mediante las Órdenes de la entonces Consejería

Consulta Vinculante V , de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 12 de enero de 2016 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

CIRCULAR FISCAL 12 de enero de 2016 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION

En su virtud, dispongo:

Orden EHA/1729/2009, de 25 de junio, por la que se aprueba el modelo de Certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones

Orden EHA/1729/2009, de 25 de junio, por la que se aprueba el modelo de Certificado de exención del Impuesto sobre el Valor Añadido y de los Impuestos Especiales en las entregas de bienes y prestaciones

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371. IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades.

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/523/2015, DE 25 DE MARZO, POR LA QUE SE MODIFICA LA ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES

APROBACIÓN DE LOS MODELOS 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652,651 Y 777 EN EUROS

APROBACIÓN DE LOS MODELOS 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652,651 Y 777 EN EUROS ORDEN de 27 de julio de 2001 por la que se aprueban los modelos 043, 044, 045, 181, 182, 190, 311,

APROBACIÓN DE LOS MODELOS 043, 044, 045, 181, 182, 190, 311, 371, 345, 480, 650, 652,651 Y 777 EN EUROS ORDEN de 27 de julio de 2001 por la que se aprueban los modelos 043, 044, 045, 181, 182, 190, 311,

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI OBLIGACIONES FISCALES PARA EL INICIO DE LA ACTIVIDAD Se deberá dar de alta en el impuesto sobre actividades económicas. Este impuesto se gestionará por los Ayuntamientos

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI OBLIGACIONES FISCALES PARA EL INICIO DE LA ACTIVIDAD Se deberá dar de alta en el impuesto sobre actividades económicas. Este impuesto se gestionará por los Ayuntamientos

BRUGUERAS, ALCÁNTARA A & GARCÍA-BRAGADO ABOGADOS. La AEAT informa en la página web de la

La AEAT informa en la página web de la Consulta vinculante de la Dirección General de Tributos nº V1588-17, de 20 de junio de 2017, sobre la obligatoriedad de los Libros registro de IVA en el caso de entidades

La AEAT informa en la página web de la Consulta vinculante de la Dirección General de Tributos nº V1588-17, de 20 de junio de 2017, sobre la obligatoriedad de los Libros registro de IVA en el caso de entidades

DISPOSICIONES OFICIALES ESTATALES.-

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

del Impuesto sobre Actividades Económicas no consigne el importe neto de su cifra de negocios en declaración tributaria alguna.

ORDEN HAC/85/2003, de 23 de enero, por la que se determinan los supuestos en los que los sujetos pasivos del Impuesto sobre Actividades Económicas deben presentar una comunicación en relación con el importe

ORDEN HAC/85/2003, de 23 de enero, por la que se determinan los supuestos en los que los sujetos pasivos del Impuesto sobre Actividades Económicas deben presentar una comunicación en relación con el importe

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

IMPUESTO SOBRE EL VALOR AÑADIDO

IMPUESTO SOBRE EL VALOR AÑADIDO OPERACIONES SUJETAS Están sujetas al Impuesto sobre el Valor Añadido, las entregas de bienes y prestaciones de servicios realizadas en el ámbito de aplicación del Impuesto

IMPUESTO SOBRE EL VALOR AÑADIDO OPERACIONES SUJETAS Están sujetas al Impuesto sobre el Valor Añadido, las entregas de bienes y prestaciones de servicios realizadas en el ámbito de aplicación del Impuesto

IVA diferido a la importación

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037. Este documento consta de dos ejemplares en papel autocopiativo y deberá cumplimentarse a máquina o utilizando bolígrafo sobre superficie

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037. Este documento consta de dos ejemplares en papel autocopiativo y deberá cumplimentarse a máquina o utilizando bolígrafo sobre superficie

Artículo 2. Objeto y contenido de la información a suministrar en el Libro registro de facturas expedidas.

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

NOTA INTRODUCTORIA. El presente texto es un documento de divulgación sin ningún carácter oficial, que recoge el Decreto Foral íntegro actualizado.

DECRETO FORAL 73/1991, de 15 de octubre, por el que se regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria. 1 NOTA INTRODUCTORIA El presente texto

DECRETO FORAL 73/1991, de 15 de octubre, por el que se regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria. 1 NOTA INTRODUCTORIA El presente texto

MINISTERIO DE HACIENDA

BOE núm. 220 Miércoles 13 septiembre 2000 31477 y español, siendo ambos textos igualmente auténticos. Por España, el Ministro de Asuntos Exteriores, Abel Matutes Juan. Por Australia, el Embajador de Australia,

BOE núm. 220 Miércoles 13 septiembre 2000 31477 y español, siendo ambos textos igualmente auténticos. Por España, el Ministro de Asuntos Exteriores, Abel Matutes Juan. Por Australia, el Embajador de Australia,

BOLETÍN OFICIAL DE BIZKAIA. SECCIÓN I ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE BIZKAIA Diputación Foral de Bizkaia

Pág. 1 SECCIÓN I ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE BIZKAIA Diputación Foral de Bizkaia Departamento de Hacienda y Finanzas ORDEN FORAL 1047/2018, de 12 de junio, del diputado foral de Hacienda

Pág. 1 SECCIÓN I ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE BIZKAIA Diputación Foral de Bizkaia Departamento de Hacienda y Finanzas ORDEN FORAL 1047/2018, de 12 de junio, del diputado foral de Hacienda

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

6939 ORDEN de 18 de marzo de 1999 por la que

11556 Jueves 25 marzo 1999 BOE núm. 72 6939 ORDEN de 18 de marzo de 1999 por la que se aprueban los modelos 130 y 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las

11556 Jueves 25 marzo 1999 BOE núm. 72 6939 ORDEN de 18 de marzo de 1999 por la que se aprueban los modelos 130 y 131 de declaración-liquidación de pagos fraccionados del Impuesto sobre la Renta de las

Agencia Tributaria. Tras estas modificaciones el régimen jurídico aplicable a los despachos a libre práctica se concreta en los siguientes artículos:

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

I. CUESTIONES GENERALES.

INSTRUCCIONES IMPUESTO SOBRE ACTIVIDADES QUE INCIDEN EN EL MEDIO AMBIENTE PRODUCCIÓN, TENENCIA, DEPÓSITO Y ALMACENAMIENTO DE SUSTANCIAS CONSIDERADAS PELIGROSAS AUTOLIQUIDACIÓN 644 I. CUESTIONES GENERALES.

INSTRUCCIONES IMPUESTO SOBRE ACTIVIDADES QUE INCIDEN EN EL MEDIO AMBIENTE PRODUCCIÓN, TENENCIA, DEPÓSITO Y ALMACENAMIENTO DE SUSTANCIAS CONSIDERADAS PELIGROSAS AUTOLIQUIDACIÓN 644 I. CUESTIONES GENERALES.

BOLETÍN OFICIAL DEL ESTADO

Núm. 273 Sábado 12 de noviembre de 2011 Sec. I. Pág. 117056 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 17748 Orden EHA/3031/2011, de 8 de noviembre, por la que se aprueban las normas

Núm. 273 Sábado 12 de noviembre de 2011 Sec. I. Pág. 117056 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 17748 Orden EHA/3031/2011, de 8 de noviembre, por la que se aprueban las normas

Capítulo V: Pagos fraccionados.

h) Cantidades reintegradas al pagador procedentes de rentas devengadas en ejercicios anteriores. i) Gastos deducibles correspondientes a las cotizaciones a la Seguridad Social o a mutualidades generales

h) Cantidades reintegradas al pagador procedentes de rentas devengadas en ejercicios anteriores. i) Gastos deducibles correspondientes a las cotizaciones a la Seguridad Social o a mutualidades generales

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 161/2018, del Diputado de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Orden Foral 161/2018, del Diputado de

DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

Módulo Finanzas - IVA

Módulo Finanzas - IVA Información de usuario Release notes v. 8.0.5.0 a UNIT4 2010 Ref. Pfiv8057u.docx Módulo Finanzas - IVA Tabla de contenido Tabla de contenido 1. Introducción... 1 2. Requerimientos...

Módulo Finanzas - IVA Información de usuario Release notes v. 8.0.5.0 a UNIT4 2010 Ref. Pfiv8057u.docx Módulo Finanzas - IVA Tabla de contenido Tabla de contenido 1. Introducción... 1 2. Requerimientos...

LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 368 DE DECLARACIÓN- LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS DE TELECOMUNICACIONES, DE RADIODIFUSIÓN O DE TELEVISIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 368 DE DECLARACIÓN- LIQUIDACIÓN PERIÓDICA DE LOS REGÍMENES ESPECIALES APLICABLES A LOS SERVICIOS DE TELECOMUNICACIONES, DE RADIODIFUSIÓN O DE TELEVISIÓN

MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE)

") Circular 15/2016 Valencia, 4 de octubre de 2016 MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE) Estimados señores: Nos permitimos recordarles los vencimientos

Circular 15/2016 Valencia, 4 de octubre de 2016 MEMORANDUM DE OBLIGACIONES FISCALES DEL CUARTO TRIMESTRE 2016 (DEL 1 DE OCTUBRE AL 31 DE DICIEMBRE) Estimados señores: Nos permitimos recordarles los vencimientos

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

I. Disposiciones generales

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

16464 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2672 ORDEN de 28 de mayo de 2015, por la que se establece la domiciliación bancaria como forma de pago de determinadas autoliquidaciones

III.- OTRAS DISPOSICIONES Y ACTOS

AÑO XXIX Núm. 231 30 de noviembre de 2010 55435 III.- OTRAS DISPOSICIONES Y ACTOS Vicepresidencia y Consejería de Economía y Hacienda Orden de 17/11/2010, de la Vicepresidencia y Consejería de Economía

AÑO XXIX Núm. 231 30 de noviembre de 2010 55435 III.- OTRAS DISPOSICIONES Y ACTOS Vicepresidencia y Consejería de Economía y Hacienda Orden de 17/11/2010, de la Vicepresidencia y Consejería de Economía

Tiene que ser presentado por las empresas o profesionales que hayan tenido algunas entregas o

Es la declaración recapitulativa de las entregas y adquisiciones intracomunitarias de bienes y de las prestaciones intracomunitarias de servicios que realicen los empresarios y profesionales (aquellas

Es la declaración recapitulativa de las entregas y adquisiciones intracomunitarias de bienes y de las prestaciones intracomunitarias de servicios que realicen los empresarios y profesionales (aquellas

IVA diferido Preguntas frecuentes:

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

En virtud de todo lo anterior, y de acuerdo con el Consejo de Estado, dispongo:

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

Orden HAP/1751/2014, de 29 de septiembre, por la que se aprueba el formulario 034 de "Declaración de inicio, modificación o cese de operaciones comprendidas en los regímenes especiales aplicables a los

Artículo 1. Aprobación del modelo 222 de pago fraccionado a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal.

ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN RÉGIMEN DE CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS

ORDEN EHA/1721/2011, DE 16 DE JUNIO, POR LA QUE SE APRUEBA EL MODELO 222 PARA EFECTUAR LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE SOCIEDADES EN RÉGIMEN DE CONSOLIDACIÓN FISCAL ESTABLECIÉNDOSE LAS

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por que

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

- El Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

Impuesto sobre el Valor Añadido

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

(BOB 19 Diciembre) TÍTULO II DE LA ADAPTACIÓN DE LAS NORMAS TRIBUTARIAS

TÍTULO II DE LA ADAPTACIÓN DE LAS NORMAS TRIBUTARIAS") Decreto Foral 183/2002, de 3 de diciembre, por el que se desarrolla la Norma Foral 7/2002, de 15 de octubre, de Adaptación del Sistema Tributario del Territorio Histórico de Bizkaia a las peculiaridades

Decreto Foral 183/2002, de 3 de diciembre, por el que se desarrolla la Norma Foral 7/2002, de 15 de octubre, de Adaptación del Sistema Tributario del Territorio Histórico de Bizkaia a las peculiaridades

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL)

") GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

GUÍA PARA LA CONFECCIÓN DEL MODELO F69 EN MÓDULOS (IVA: DECLARACIÓN-LIQUIDACIÓN TRIMESTRAL) IVA: Régimen Especial Simplificado (módulos): Modelo F69 A quién se aplica: A todos aquellos empresarios que

IVA DIFERIDO A LA IMPORTACIÓN

1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la Ley 28/2014 de 27 de noviembre se

1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la Ley 28/2014 de 27 de noviembre se