Real Decreto 424/2017 de 28 de abril por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local

|

|

|

- Sandra Ojeda Sosa

- hace 5 años

- Vistas:

Transcripción

1 Real Decreto 424/2017 de 28 de abril por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local Fco. Javier Biosca López Castellón, 19 de octubre de

2 1. Definición integral del control interno 2. Función interventora: Reparos. Discrepancia. Información al Pleno y Tribunal de Cuentas 3. Fiscalización limitada previa: Requisitos básicos 4. Regulación de la omisión de fiscalización 5. Control financiero: Control permanente 6. Se desarrollan las actuaciones con Auditorías 7. Se establece un régimen simplificado 8. Convenios con la IGAE 2

3 Se efectúa una descripción detallada y actualizada de las funciones de control interno, tanto de la Función Interventora, como, especialmente, del Control financiero, que se configura en dos regímenes de ejercicio diferenciados: el control permanente y la Auditoría. El órgano interventor dispondrá de un Modelo de control eficaz, y para ello se le deberán habilitar los medios necesarios y suficientes (Que pase del 80 al 100% de los entes que componen el Presupuesto General en tres años) Análisis previo de riesgos Ámbito de actuación y forma de ejercicio del control 3

4 4

5 Gastos: Fases (art. 8) Fiscalización previa de actos de autorización y disposición de gastos, (y de movimientos de fondos y valores). Intervención previa de reconocimiento de obligaciones, y de la comprobación material de la inversión. Intervención formal de la ordenación de pago Intervención material del pago Se consideran incluidos: a) actos resolutorios de recursos administrativos de contenido económico b) Convenios y otros análogos con contenido económico (art.16.1) 5

6 6

7 La fiscalización previa: fases A y D (Art. 16.1) Comprobación de la documentación del expediente La intervención previa: fase O (Arts.18, 19 Contenido de las comprobaciones) y de la comprobación material de la inversión (Art. 20) Sólo de las inversiones? NO, preceptivo para Obras, servicios y suministros, de importe igual o superior a para importe inferior, acta de conformidad 7

8 La intervención formal del Pago (Art. 21) el Acto de ordenación de pagos: órgano competente, se ajusta al reconocimiento de la obligación y se acomoda al plan de disposición de fondos (informe de la Tesorería). Alcanza también a la comprobación de retenciones judiciales o de compensaciones La intervención material del Pago (Art. 23) sobre la ejecución de las ordenes de pago, de obligaciones, de situar fondos a habilitados pagadores, de movimiento de fondos y valores: órgano competente, identidad perceptor e importe. 8

9 La fiscalización previa de las órdenes de pago a justificar (art.24) La fiscalización previa de las órdenes de pago para la constitución o modificación de anticipos de caja fija (art. 25). Ambas sujetas al régimen de reparos (art. 26) La intervención de las cuentas justificativas de los pagos a justificar y anticipos de caja fija (art. 27). No sujeta a reparo, sino a informe favorable o desfavorable 9

10 Ingresos: Fases (art.9) Fiscalización previa de derechos o su anulación Fiscalización previa de ingresos Fiscalización de los actos de ordenación de devoluciones de ingresos indebidos Fiscalización de los actos de pago material de devoluciones de ingresos indebidos 10

11 Reparos (art. 12) Si afectan a AD, O, P : Efectos suspensivos en los supuestos del art TRLRHL: a) Cuando se base en la insuficiencia de crédito o el propuesto no sea adecuado. b) Cuando no hubieran sido fiscalizados los actos que dieron origen a las órdenes de pago. c) En los casos de omisión en el expediente de requisitos o trámites esenciales. d) Cuando el reparo derive de comprobaciones materiales de obras, suministros, adquisiciones y servicios. 11

12 Se concretan los tramites esenciales: Órgano incompetente para aprobar el gasto Graves irregularidades en la documentación justificativa del reconocimiento de la obligación, o no se acredite suficientemente el derecho de su perceptor. Omisión de trámites que puedan provocar la nulidad del acto, o cuando la continuación de la gestión pueda causar quebrantos económicos a la Tesorería o a un tercero. El Pleno puede aprobar otros requisitos, previo informe del Interventor. 12

13 Alternativas ante el reparo: Se acepta el reparo: Subsanación y nueva fiscalización No se acepta el reparo: Discrepancia (art. 15) Se solventa : se resuelve/acuerda contra reparo Supuesto de informe favorable condicionado: por defectos no esenciales, subsanables, y caso de no solventarse se considerará formulado reparo no suspensivo. 13

14 Se desarrolla el 217 TRLRHL, como hizo la Ley 27/2013, que modificó el TRLRHL Se eleva al Presidente o al Pleno de la Entidad Local según competencia y si afecta a insuficiencia inadecuación de crédito. No es delegable Se ha de basar en preceptos legales Papel de la IGAE o de la Comunidad Autónoma con tutela financiera: 14

15 El Presidente o el Pleno puede elevar la resolución de la discrepancia al órgano de control que tenga la tutela financiera: La IGAE o el órgano equivalente de la Comunidad Autónoma si tiene atribuida la tutela financiera. Debe mandarse propuesta de resolución Debe remitirse el expediente completo Se debe comunicar al Interventor Local y demás partes interesadas La IGAE puede pedir asesoramiento Resuelve en el plazo de un mes Se crea una base de datos 15

16 AL PLENO: Art TRLRHL, se remitirán al Pleno informe de las resoluciones adoptadas contra reparo y de las principales anomalías en materia de ingresos. Se desarrolla y complementa en el artículo 15, apartado 6, Con ocasión de dar cuenta de la liquidación del Presupuesto: Se elevará al Pleno el INFORME ANUAL de todas las resoluciones contra reparo/informe del órgano de tutela (especificando su carácter suspensivo o no), así como las principales anomalías detectadas en materia de ingresos. Atenderá únicamente a aspectos y cometidos propios de la función interventora, sin incluir cuestiones de oportunidad o conveniencia. El Presidente puede presentar un informe justificativo de su actuación. 16

17 AL PLENO: En punto adicional en el mismo Pleno se informará de los resultados obtenidos del control de las cuentas a justificar y anticipos de caja fija (art. 27.2) Se incluirá en la relación los informes en los casos de omisión de fiscalización (art in fine) 17

18 AL TRIBUNAL DE CUENTAS Y LA SINDICATURA DE COMPTES A. Art TRLRHL, se remitirán al Tribunal de Cuentas los acuerdos y resoluciones adoptados contra reparo y de las principales anomalías en materia de ingresos. Se desarrolla y complementa en el artículo 15, apartado 7: Una vez informado el Pleno, con ocasión de la Cuenta General: El Interventor remitirá al Tribunal de Cuentas y a la Sindicatura todas las resoluciones y acuerdos de Pleno contra reparo/informe del órgano de tutela (especificando su carácter suspensivo o no), así como las principales anomalías detectadas en materia de ingresos. Se acompañarán los informes justificativos presentados B. Se incluirá en la relación los informes en los casos de omisión de fiscalización (art in fine) 18

19 Novedades (art. 13): Aplicación del A.C.M.R.B. como mínimo Definición de otros requisitos básicos: previo informe del interventor El resto de expedientes, así como los gastos de cuantía indeterminado: régimen general Observaciones complementarias (art. 14) 19

20 Es la primera vez que se regula (art. 28) No se podrá reconocer la obligación, ni tramitar el pago, ni intervenir favorablemente hasta que se conozca y se resuelva la omisión. El Interventor lo manifestará a la autoridad que haya iniciado el expediente y emitirá a la vez opinión sobre la propuesta (no es fiscalización), para que el Presidente decida si sigue o no el procedimiento. Si el gasto es competencia del Pleno, deberá someterse a su decisión. 20

21 Contenido del informe de Intervención: a) Descripción detallada del gasto y su tramitador. b) Exposición de incumplimientos que se produjeron en el momento en el que se adoptó el acto, con su referencia legal c) Constatación de que las prestaciones se han llevado a cabo y que su precio se ajusta a mercado d) Comprobación de existencia de crédito e) Posibilidad y conveniencia de la revisión de los actos dictados con infracción del ordenamiento: teniendo en cuenta si se han realizado las prestaciones, su valoración y los incumplimientos 21

22 Se tendrá en cuenta que el resultado de la revisión del acto se materializará acudiendo a la vía de la indemnización de daños y perjuicios derivada de la responsabilidad patrimonial de la Administración como consecuencia de haberse producido un enriquecimiento injusto en su favor o de incumplir la obligación a su cargo, por lo que por razones de economía procesal, sólo sería pertinente instar dicha revisión cuando sea presumible que el importe de dichas indemnizaciones fuera inferior al valor que se propone. El acuerdo favorable no exime de las responsabilidades a que, en su caso, hubiere lugar. 22

23 El control financiero de la actividad económicofinanciera del sector público local se ejercerá mediante el ejercicio del control permanente y la auditoría pública Ambas modalidades incluirán el control de eficacia, que consistirá en verificar el grado de cumplimiento de los objetivos programados, del coste y rendimiento de los servicios, de conformidad con los principios de eficiencia, estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos locales 23

24 Control permanente (art. 29.2): A) Sobre la Actividad económica no sujeta a función interventora, o limitada: Control mediante técnicas de auditoría: Contratación menor y demás gastos no sujetos a fiscalización previa Gasto/Ingresos en régimen fiscalización limitada Control mediante informes previos sobre la actividad con repercusión económico financiera pero sin ejecución presupuestaria B) Actuaciones previstas en las normas presupuestarias y reguladoras de la gestión económica 24

25 Control permanente (art. 29.2): Tiene por objeto comprobar, de forma continua, que el funcionamiento de la actividad económicofinanciera del sector público local se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera, con el fin último de mejorar la gestión en su aspecto económico, financiero, patrimonial, presupuestario, contable, organizativo y procedimental. Incluye las actuaciones de control que se incluyan en el Plan anual de Control financiero, además de atribuidas por el Ordenamiento jurídico 25

26 Auditoría Pública (art. 29.3): Modalidades: A)Auditoria de cuentas B)Auditoría de cumplimiento C)Auditoría operativa 26

27 Planificación de control financiero (art. 31): El órgano interventor deberá elaborar un Plan Anual de Control Financiero que recoja las actuaciones del control permanente y de auditoría pública a realizar durante el ejercicio (a efectos informativos se remitirá al Pleno) Debe hacerse en base a un análisis de riesgos, consistente con los objetivos que se pretendan conseguir, las prioridades establecidas para cada ejercicio y los medios disponibles 27

28 Informe resumen (art. 37): El órgano interventor deberá elaborar con carácter anual, y con ocasión de la aprobación de la Cuenta General, el informe resumen de los resultados del control interno que prevé el art. 213 TRLRHL Será remitido al Pleno y a la IGAE: contendrá los resultados más significativos derivados del control financiero y de la función interventora. 28

29 Plan de acción (art. 38): El Presidente formalizará un plan de acción que determine las medidas a adoptar para subsanar las debilidades, deficiencias, errores e incumplimientos que se pongan de manifiesto en el informe resumen del Interventor. Será remitido al Interventor, que lo valorará y efectuará su seguimiento, informando al Pleno. 29

30 Para las entidades que puedan aplicar el modelo simplificado de contabilidad local Ejercerán: La función interventora, en sus dos modalidades de régimen ordinario y especial de fiscalización e intervención limitada previa, respecto a la gestión económica de la Entidad Local, No siendo de aplicación obligatoria la función de control financiero Aplicación de la auditoría de cuentas en los supuestos previstos en el artículo 29.3.A) y de aquellas actuaciones cuya realización por el órgano interventor derive de una obligación legal. 30

.")

31 Las Corporaciones Locales podrán formalizar convenios de colaboración con la Intervención General de la Administración del Estado para reforzar la autonomía y eficacia de los órganos de control (Art. 6.5, Disp. Adic.Séptima Ley 27/2013). El órgano Interventor podrá recabar a través del Presidente de la Entidad Local, el asesoramiento e informe de los Servicios de Asistencia Municipal y de los órganos competentes de las Diputaciones Provinciales, Cabildos, Consejos Insulares y Comunidades Autónomas Uniprovinciales (art. 6.4) 31

32 Fco. Javier Biosca López

Regulación del régimen jurídico del control interno en las entidades del sector público local.

HACIENDA LOCAL Control interno Regulación del régimen jurídico del control interno en las entidades del sector público local. Antecedente normativo Cita: -Real Decreto 424/2017, de 28 de abril, por el

HACIENDA LOCAL Control interno Regulación del régimen jurídico del control interno en las entidades del sector público local. Antecedente normativo Cita: -Real Decreto 424/2017, de 28 de abril, por el

LA FUNCIÓN INTERVENTORA

LA FUNCIÓN INTERVENTORA La Ley Orgánica de Universidades determina en su art. 82 que las Universidades ejercitarán el control de sus inversiones, gastos e ingresos, de acuerdo a las normas que establezcan

LA FUNCIÓN INTERVENTORA La Ley Orgánica de Universidades determina en su art. 82 que las Universidades ejercitarán el control de sus inversiones, gastos e ingresos, de acuerdo a las normas que establezcan

EL CONTROL INTERNO EN LAS ENTIDADES LOCALES

1 EL CONTROL INTERNO EN LAS ENTIDADES LOCALES ANÁLISIS GENERAL DEL REAL DECRETO 424/2017 Diputación Provincial de Albacete 21 de mayo 2 Consideraciones generales acerca del control interno En el ámbito

1 EL CONTROL INTERNO EN LAS ENTIDADES LOCALES ANÁLISIS GENERAL DEL REAL DECRETO 424/2017 Diputación Provincial de Albacete 21 de mayo 2 Consideraciones generales acerca del control interno En el ámbito

1.- Propone COSITAL un análisis de riesgos de carácter global, teniendo en cuanta la escasez de medios

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Se ha recibido en esta Intervención General consulta en relación

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Se ha recibido en esta Intervención General consulta en relación

Sesión: El nuevo Régimen de control Financiero de las entidades locales

Sesión: El nuevo Régimen de control Financiero de las entidades locales Baldomero Rovira López Interventor-Tesorero de Administración Local, categoria superior Barcelona, 19 de abril de 2018 El control

Sesión: El nuevo Régimen de control Financiero de las entidades locales Baldomero Rovira López Interventor-Tesorero de Administración Local, categoria superior Barcelona, 19 de abril de 2018 El control

VII JORNADA D AUDITORIA DEL SECTOR PÚBLIC CCJCC

VII JORNADA D AUDITORIA DEL SECTOR PÚBLIC CCJCC El projecte de Reial Decret que regula el règim jurídic del control intern en les entitats del sector públic local Barcelona, 21 d abril de 2016 Interventora

VII JORNADA D AUDITORIA DEL SECTOR PÚBLIC CCJCC El projecte de Reial Decret que regula el règim jurídic del control intern en les entitats del sector públic local Barcelona, 21 d abril de 2016 Interventora

SERVICIO DE CONTABILIDAD

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

Para garantizar que el gasto no supere el límite que marcan los ingresos existen varios controles: uno de ellos es EL INFORME DE REPAROS.

QUÉ SON LOS INFORMES DE REPAROS? INTRODUCCIÓN La normativa general tributaria, comenzando con la Constitución Española, pretende establecer los mecanismos adecuados para que determinados Bienes y Servicios

QUÉ SON LOS INFORMES DE REPAROS? INTRODUCCIÓN La normativa general tributaria, comenzando con la Constitución Española, pretende establecer los mecanismos adecuados para que determinados Bienes y Servicios

I. OPORTUNIDAD DE LA PROPUESTA

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA MEMORIA DEL ANÁLISIS DE IMPACTO NORMATIVO DEL REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN JURÍDICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA MEMORIA DEL ANÁLISIS DE IMPACTO NORMATIVO DEL REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN JURÍDICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL

TALLER COSITALNETWORK

TALLER COSITALNETWORK OBJETIVO Y CONTENIDO PRINCIPAL DEL RD 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades locales. I. El régimen de control interno

TALLER COSITALNETWORK OBJETIVO Y CONTENIDO PRINCIPAL DEL RD 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades locales. I. El régimen de control interno

SERVICIO DE CONTABILIDAD

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

CÁMARA DE CUENTAS DE ANDALUCÍA

ANÁLISIS DE LOS ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES LOCALES Y LAS ANOMALÍAS DETECTADAS EN MATERIA DE INGRESOS, ASÍ COMO SOBRE LOS ACUERDOS ADOPTADOS CON OMISIÓN

ANÁLISIS DE LOS ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES LOCALES Y LAS ANOMALÍAS DETECTADAS EN MATERIA DE INGRESOS, ASÍ COMO SOBRE LOS ACUERDOS ADOPTADOS CON OMISIÓN

DIRECCIÓN GENERAL DE LOS SERVICIOS JURIDICOS COORDINACIÓN TERRITORIAL E INTERNACIONAL

COORDINACIÓN TERRITORIAL E INTERNACIONAL NUEVAS EXIGENCIAS DE INFORME O AUTORIZACIÓN APARECIDAS EN VIRTUD DE LA LEY 27/2013, DE 27 DE DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE LA ADMINISTRACIÓN

COORDINACIÓN TERRITORIAL E INTERNACIONAL NUEVAS EXIGENCIAS DE INFORME O AUTORIZACIÓN APARECIDAS EN VIRTUD DE LA LEY 27/2013, DE 27 DE DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE LA ADMINISTRACIÓN

SERVICIO DE CONTABILIDAD

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

SERVICIO DE CONTABILIDAD A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

PROYECTO DE REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN JURÍDICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO PROYECTO DE REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO PROYECTO DE REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN

ADMINISTRACIÓN Y CONTABILIDAD PÚBLICA. Gestión y control de las operaciones de anticipos de Caja fija. SUMARIO

Orden de 22 de enero 1992 (Disposición Vigente) Orden de 22 de enero 1992 LAN 1992\30 ADMINISTRACIÓN Y CONTABILIDAD PÚBLICA. Gestión y control de las operaciones de anticipos de Caja fija. CONSEJERÍA ECONOMÍA

Orden de 22 de enero 1992 (Disposición Vigente) Orden de 22 de enero 1992 LAN 1992\30 ADMINISTRACIÓN Y CONTABILIDAD PÚBLICA. Gestión y control de las operaciones de anticipos de Caja fija. CONSEJERÍA ECONOMÍA

DIPUTACIÓN. A Coruña

de DIPUTACIÓN A Coruña A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

de DIPUTACIÓN A Coruña A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

PRESUPUESTO GENERAL MODIFICACIONES DE CRÉDITOS Nº 3 GENERACIÓN DE CRÉDITOS POR INGRESOS

PRESUPUESTO GENERAL 2.015 MODIFICACIONES DE CRÉDITOS Nº 3 GENERACIÓN DE CRÉDITOS POR INGRESOS 1 MEMORIA PROPUESTA DE LA ALCALDÍA Habiendo sido concedidas al Ayuntamiento subvenciones y aportaciones o compromisos

PRESUPUESTO GENERAL 2.015 MODIFICACIONES DE CRÉDITOS Nº 3 GENERACIÓN DE CRÉDITOS POR INGRESOS 1 MEMORIA PROPUESTA DE LA ALCALDÍA Habiendo sido concedidas al Ayuntamiento subvenciones y aportaciones o compromisos

1. MODIFICACIÓN DE LA LEY 7/1985, DE 2 DE ABRIL, REGULADORA DE LAS BASES DE RÉGIMEN LOCAL (LRBRL).

.") ESQUEMA-COMENTARIO DE LA LEY 27/2013, DE 27 DE DICIEMBRE de racionalización y sostenibilidad de la Administración Local (LRSAL). MODIFICACIONES MÁS RELEVANTES QUE INTROCUCE EL CITADO TEXTO LEGAL. El día

ESQUEMA-COMENTARIO DE LA LEY 27/2013, DE 27 DE DICIEMBRE de racionalización y sostenibilidad de la Administración Local (LRSAL). MODIFICACIONES MÁS RELEVANTES QUE INTROCUCE EL CITADO TEXTO LEGAL. El día

REGULACIÓN DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL

JORNADA sobre AUDITORÍA PÚBLICA y CUMPLIMIENTO NORMATIVO (Compliance) REGULACIÓN DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL Santiago de Compostela, 9 de marzo de 2018 Marta Bausá Crespo

JORNADA sobre AUDITORÍA PÚBLICA y CUMPLIMIENTO NORMATIVO (Compliance) REGULACIÓN DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL Santiago de Compostela, 9 de marzo de 2018 Marta Bausá Crespo

3. Según el RCIEL, podrán aplicar el régimen de control simplificado

Preguntas de repaso: 1. Corresponde al Pleno o a la Alcaldía-Presidencia, la atribución de dictar Acuerdo o Resolución relativos a la adopción del modelo de control simplificado? No, En ningún caso. La

Preguntas de repaso: 1. Corresponde al Pleno o a la Alcaldía-Presidencia, la atribución de dictar Acuerdo o Resolución relativos a la adopción del modelo de control simplificado? No, En ningún caso. La

Subvenciones: II. comprobación. Vicente J. Calvo del Castillo Interventor-Tesorero

Subvenciones: II. comprobación Vicente J. Calvo del Castillo Interventor-Tesorero Normativa aplicable (Comprobación) Ley General de Subvenciones 38/2003, 17 noviembre, arts. 32 y 33. Ley 9/2007, de 13

Subvenciones: II. comprobación Vicente J. Calvo del Castillo Interventor-Tesorero Normativa aplicable (Comprobación) Ley General de Subvenciones 38/2003, 17 noviembre, arts. 32 y 33. Ley 9/2007, de 13

Sobre ejecución de obra sin expediente de contratación. Rechazo de factura. Prohibición de enriquecimiento injusto. 109/16 INFORME

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: CONTRATACIÓN ADMINISTRATIVA/ CONTRATOS DE OBRAS Sobre ejecución de obra sin expediente de contratación. Rechazo

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: CONTRATACIÓN ADMINISTRATIVA/ CONTRATOS DE OBRAS Sobre ejecución de obra sin expediente de contratación. Rechazo

REGLAMENTO DEL SERVICIO DE CONTROL INTERNO

SERVICIO DE CONTROL INTERNO 1 REGLAMENTO DEL SERVICIO DE CONTROL INTERNO (Aprobado por el Consejo de Gobierno en sesión nº 29, de 12 de junio de 2006 Modificado por el Consejo de Gobierno en sesión nº

SERVICIO DE CONTROL INTERNO 1 REGLAMENTO DEL SERVICIO DE CONTROL INTERNO (Aprobado por el Consejo de Gobierno en sesión nº 29, de 12 de junio de 2006 Modificado por el Consejo de Gobierno en sesión nº

CALENDARIO EN MATERIA PRESUPUESTARIA

CALENDARIO EN MATERIA PRESUPUESTARIA Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales Materia 168.2 Remisión a la Entidad

CALENDARIO EN MATERIA PRESUPUESTARIA Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales Materia 168.2 Remisión a la Entidad

Examinado el expediente objeto de la presente discrepancia deben realizarse las siguientes CONSIDERACIONES

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 6 DE MARZO DE 2003 POR EL QUE SE RESUELVE DISCREPANCIA. FUNCIÓN INTERVENTORA. CONTRATOS MENORES. ÁMBITO DE LA FISCALIZACIÓN PREVIA. ACTUACIONES

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 6 DE MARZO DE 2003 POR EL QUE SE RESUELVE DISCREPANCIA. FUNCIÓN INTERVENTORA. CONTRATOS MENORES. ÁMBITO DE LA FISCALIZACIÓN PREVIA. ACTUACIONES

MEMORIA DE ACTIVIDADES DEL SERVICIO DE CONTROL INTERNO DE LA UPCT DURANTE EL EJERCICIO 2015

ÍNDICE. MEMORIA DE ACTIVIDADES DEL SERVICIO DE CONTROL INTERNO DE LA UPCT DURANTE EL EJERCICIO 2015 1. Organización, estructura y personal del Servicio de control interno. 2. Funciones y competencias del

ÍNDICE. MEMORIA DE ACTIVIDADES DEL SERVICIO DE CONTROL INTERNO DE LA UPCT DURANTE EL EJERCICIO 2015 1. Organización, estructura y personal del Servicio de control interno. 2. Funciones y competencias del

DIPUTACIÓN. A Coruña

de DIPUTACIÓN A Coruña A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

de DIPUTACIÓN A Coruña A) Disposiciones reguladoras En primer lugar se hace necesario poner de manifiesto las principales normas estatales o autonómicas que se refieren a la gestión económico financiera

NÚMERO 240 Viernes, 16 de diciembre de 2016

32657 RESOLUCIÓN de 24 de noviembre de 2016, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

32657 RESOLUCIÓN de 24 de noviembre de 2016, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

LEGISLACIÓN CONSOLIDADA ÍNDICE

Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local. Ministerio de Hacienda y Función Pública «BOE» núm. 113, de

Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local. Ministerio de Hacienda y Función Pública «BOE» núm. 113, de

CUENTA GENERAL EJERCICIO 2012 INFORME DE INTERVENCIÓN.

CUENTA GENERAL EJERCICIO 2012 INFORME DE INTERVENCIÓN. PRIMERO. LEGISLACIÓN APLICABLE - El art. 116 de la Ley 7/85, de2 de abril, Reguladora de las Bases del Régimen Local (LRBRL) - Los art. 200 y ss del

CUENTA GENERAL EJERCICIO 2012 INFORME DE INTERVENCIÓN. PRIMERO. LEGISLACIÓN APLICABLE - El art. 116 de la Ley 7/85, de2 de abril, Reguladora de las Bases del Régimen Local (LRBRL) - Los art. 200 y ss del

MEMORIA ANUAL DE FISCALIZACIÓN 2018

MEMORIA ANUAL DE FISCALIZACIÓN 2018 APROBADA POR ACUERDO DEL CONSEJO DE LA CÁMARA DE CUENTAS DE 27 DE DICIEMBRE DE 2018 ÍNDICE I.- INTRODUCCIÓN. FUNCIÓN FISCALIZADORA DE LA CÁMARA DE CUENTAS... 1 II.-

MEMORIA ANUAL DE FISCALIZACIÓN 2018 APROBADA POR ACUERDO DEL CONSEJO DE LA CÁMARA DE CUENTAS DE 27 DE DICIEMBRE DE 2018 ÍNDICE I.- INTRODUCCIÓN. FUNCIÓN FISCALIZADORA DE LA CÁMARA DE CUENTAS... 1 II.-

FISCALIZACIÓN SOBRE EL CUMPLIMIENTO DE LA INSTRUCCIÓN DEL TRIBUNAL DE CUENTAS QUE REGULA LA REMISIÓN TELEMÁTICA DE INFORMACIÓN SOBRE ACUERDOS Y

FISCALIZACIÓN SOBRE EL CUMPLIMIENTO DE LA INSTRUCCIÓN DEL TRIBUNAL DE CUENTAS QUE REGULA LA REMISIÓN TELEMÁTICA DE INFORMACIÓN SOBRE ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES

FISCALIZACIÓN SOBRE EL CUMPLIMIENTO DE LA INSTRUCCIÓN DEL TRIBUNAL DE CUENTAS QUE REGULA LA REMISIÓN TELEMÁTICA DE INFORMACIÓN SOBRE ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES

Resoluciones de 10 de julio de 2015, de la Comisión de Gobierno y de la Presidencia del Tribunal de Cuentas (BOE 17 de julio de 2015).

.") HACIENDA LOCAL Fiscalización Remisión de información al Tribunal de Cuentas sobre cuentas anuales de sociedades mercantiles y consorcios y sobre la función fiscalizadora de los interventores locales. Resoluciones

HACIENDA LOCAL Fiscalización Remisión de información al Tribunal de Cuentas sobre cuentas anuales de sociedades mercantiles y consorcios y sobre la función fiscalizadora de los interventores locales. Resoluciones

Vista la propuesta de resolución del Servicio de Administración Local y teniendo en cuenta los siguientes ANTECEDENTES:

29538 RESOLUCIÓN de 11 de julio de 2018, de la Dirección General de Administración Local, por la que se clasifican dos puestos reservados a funcionarios de la Escala de Administración Local con habilitación

29538 RESOLUCIÓN de 11 de julio de 2018, de la Dirección General de Administración Local, por la que se clasifican dos puestos reservados a funcionarios de la Escala de Administración Local con habilitación

EXIGENCIAS DEL CONTROL PERMANENTE DE LA INTERVENCIÓN TRAS EL REAL DECRETO 424/2017 EN EL ÁREA DE ENDEUDAMIENTO 1 22/01/2018 CONTROL PERMANENTE

EXIGENCIAS DEL DE LA INTERVENCIÓN TRAS EL REAL DECRETO 424/2017 EN EL ÁREA DE ENDEUDAMIENTO 1 TEXTO REFUNDIDO DE LA LEY REGULADORA DE LAS HACIENDAS LOCALES Título VI. Capítulo IV. Artículos 213 a 223.

EXIGENCIAS DEL DE LA INTERVENCIÓN TRAS EL REAL DECRETO 424/2017 EN EL ÁREA DE ENDEUDAMIENTO 1 TEXTO REFUNDIDO DE LA LEY REGULADORA DE LAS HACIENDAS LOCALES Título VI. Capítulo IV. Artículos 213 a 223.

EL CONTROL INTERNO DE LA ADMINISTRACIÓN LOCAL NUEVO REGLAMENTO

EL CONTROL INTERNO DE LA ADMINISTRACIÓN LOCAL NUEVO REGLAMENTO ASPECTOS CONCEPTUALES DEL CONTROL INTERNO: LA FUNCIÓN INTERVENTORA Y EL CONTROL FINANCIERO Alicante, 24 de octubre de 2017 I. La reforma del

EL CONTROL INTERNO DE LA ADMINISTRACIÓN LOCAL NUEVO REGLAMENTO ASPECTOS CONCEPTUALES DEL CONTROL INTERNO: LA FUNCIÓN INTERVENTORA Y EL CONTROL FINANCIERO Alicante, 24 de octubre de 2017 I. La reforma del

BOLETÍN OFICIAL DEL ESTADO TRIBUNAL DE CUENTAS

Núm. 170 Viernes 17 de julio de 2015 Sec. I. Pág. 59172 I. DISPOSICIONES GENERALES TRIBUNAL DE CUENTAS 7999 Resolución de 10 de julio de 2015, de la Presidencia del Tribunal de Cuentas, por la que se publica

Núm. 170 Viernes 17 de julio de 2015 Sec. I. Pág. 59172 I. DISPOSICIONES GENERALES TRIBUNAL DE CUENTAS 7999 Resolución de 10 de julio de 2015, de la Presidencia del Tribunal de Cuentas, por la que se publica

MEMORIA ANUAL DE FISCALIZACIÓN 2017

MEMORIA ANUAL DE FISCALIZACIÓN 2017 APROBADA POR ACUERDO DEL CONSEJO DE LA CÁMARA DE CUENTAS DE 28 DE DICIEMBRE DE 2017 ÍNDICE I.- INTRODUCCIÓN. FUNCIÓN FISCALIZADORA DE LA CÁMARA DE CUENTAS... 1 II.-

MEMORIA ANUAL DE FISCALIZACIÓN 2017 APROBADA POR ACUERDO DEL CONSEJO DE LA CÁMARA DE CUENTAS DE 28 DE DICIEMBRE DE 2017 ÍNDICE I.- INTRODUCCIÓN. FUNCIÓN FISCALIZADORA DE LA CÁMARA DE CUENTAS... 1 II.-

REGLAMENTO DE CONTROL INTERNO A EJERCER POR LA INTERVENCIÓN GENERAL MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE CASTELLÓN DE LA PLANA

REGLAMENTO DE CONTROL INTERNO A EJERCER POR LA INTERVENCIÓN GENERAL MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE CASTELLÓN DE LA PLANA Aprobación: Excmo Ayto Pleno el 27 de junio de 2013. Publicación: B.O.P. de

REGLAMENTO DE CONTROL INTERNO A EJERCER POR LA INTERVENCIÓN GENERAL MUNICIPAL DEL EXCMO. AYUNTAMIENTO DE CASTELLÓN DE LA PLANA Aprobación: Excmo Ayto Pleno el 27 de junio de 2013. Publicación: B.O.P. de

Núm. 12. Boletín Oficial de Aragón CÁMARA DE CUENTAS DE ARAGÓN

RESOLUCIÓN de 10 de enero de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2017 de la Institución. El Consejo de

RESOLUCIÓN de 10 de enero de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2017 de la Institución. El Consejo de

CIRCULAR 3/1996, de 30 de abril, por la que se dictan instrucciones sobre función interventora.

CIRCULAR 3/1996, de 30 de abril, por la que se dictan instrucciones sobre función interventora. La entrada en vigor del Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen de

CIRCULAR 3/1996, de 30 de abril, por la que se dictan instrucciones sobre función interventora. La entrada en vigor del Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen de

CONSEJERIA DE ÁREA DE RECURSOS HUMANOS, ORGANIZACIÓN, EDUCACIÓN Y JUVENTUD V. 1/12/2017

CONSEJERIA DE ÁREA DE RECURSOS HUMANOS, ORGANIZACIÓN, EDUCACIÓN Y JUVENTUD V. 1/12/2017 TEMARIO ESPECÍFICO PROVISIONAL (OPE 2016) CATEGORÍA: TÉCNICA SUPERIOR/ AUDITORÍA INTERNA Y EXTERNA Nota: Este temario

CONSEJERIA DE ÁREA DE RECURSOS HUMANOS, ORGANIZACIÓN, EDUCACIÓN Y JUVENTUD V. 1/12/2017 TEMARIO ESPECÍFICO PROVISIONAL (OPE 2016) CATEGORÍA: TÉCNICA SUPERIOR/ AUDITORÍA INTERNA Y EXTERNA Nota: Este temario

CONTRATOS ADMINISTRATIVOS. Fiscalización

CONTRATOS ADMINISTRATIVOS Fiscalización Remisión telemática al Tribunal de Cuentas de los extractos de los expedientes de contratación y de las relaciones anuales de los contratos celebrados por las entidades

CONTRATOS ADMINISTRATIVOS Fiscalización Remisión telemática al Tribunal de Cuentas de los extractos de los expedientes de contratación y de las relaciones anuales de los contratos celebrados por las entidades

Disposición adicional primera. Municipios de gran población y regímenes especiales de Madrid y Barcelona.

Proyecto de Control Interno EL RÉGIMEN DE CONTROL INTERNO SIMPLIFICADO. EL PAPEL DE LAS DIPUTACIONES EN MATERIA DE ASISTENCIA Y ASESORAMIENTO EN EL EJERCICIO DEL CONTROL INTERNO. María José Pérez Choin

Proyecto de Control Interno EL RÉGIMEN DE CONTROL INTERNO SIMPLIFICADO. EL PAPEL DE LAS DIPUTACIONES EN MATERIA DE ASISTENCIA Y ASESORAMIENTO EN EL EJERCICIO DEL CONTROL INTERNO. María José Pérez Choin

BOLETÍN OFICIAL DEL ESTADO

Núm. 113 Viernes 12 de mayo de 2017 Sec. I. Pág. 38340 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 5192 Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico

Núm. 113 Viernes 12 de mayo de 2017 Sec. I. Pág. 38340 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 5192 Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico

CONTROL INTERNO Y EXTERNO

CONTROL INTERNO Y EXTERNO 19 de abril de 2013 Oficina de Control Presupuestario UNIVERSIDAD DE ALICANTE CÓMO SE REALIZA EL CONTROL DE LA ACTIVIDAD ECONÓMICO-FINANCIERA DE UNA ADMINISTRACIÓN PÚBLICA? Para

CONTROL INTERNO Y EXTERNO 19 de abril de 2013 Oficina de Control Presupuestario UNIVERSIDAD DE ALICANTE CÓMO SE REALIZA EL CONTROL DE LA ACTIVIDAD ECONÓMICO-FINANCIERA DE UNA ADMINISTRACIÓN PÚBLICA? Para

ENTRADA EN VIGOR.- Ha entrado en vigor al día siguiente de su publicación tal como dispone su disposición final tercera.

CIRCULAR INFORMATIVA SOBRE EL NUEVO REGIMEN JURIDICO DE LOS FUNCIONARIOS DE ADMINISTRACION LOCAL CON HABILITACION DE CARÁCTER NACIONAL APROBADO POR REAL DECRETO 128/2018. El pasado 17 de marzo de 2018

CIRCULAR INFORMATIVA SOBRE EL NUEVO REGIMEN JURIDICO DE LOS FUNCIONARIOS DE ADMINISTRACION LOCAL CON HABILITACION DE CARÁCTER NACIONAL APROBADO POR REAL DECRETO 128/2018. El pasado 17 de marzo de 2018

Vista la propuesta de resolución del Servicio de Administración Local y teniendo en cuenta los siguientes ANTECEDENTES

24139 RESOLUCIÓN de 27 de junio de 2017, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

24139 RESOLUCIÓN de 27 de junio de 2017, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

El Área de Asistencia y Modernización Local de la Diputación Provincial (Servicio Cuarto Espacio): Funciones de apoyo integral a los Ayuntamientos

: Funciones de apoyo integral a los Ayuntamientos") El Área de Asistencia y Modernización Local de la Diputación Provincial (Servicio Cuarto Espacio): Funciones de apoyo integral a los Ayuntamientos José Javier Muñoz Casas Interventor Jefe del Área de Asistencia

El Área de Asistencia y Modernización Local de la Diputación Provincial (Servicio Cuarto Espacio): Funciones de apoyo integral a los Ayuntamientos José Javier Muñoz Casas Interventor Jefe del Área de Asistencia

LAS CLAVES DEL REGLAMENTO DE CONTROL INTERNO EN LAS ENTIDADES LOCALES. EL CONTROL FINANCIERO.

LAS CLAVES DEL REGLAMENTO DE CONTROL INTERNO EN LAS ENTIDADES LOCALES. EL CONTROL FINANCIERO. Mari Carmen Aparisi Aparisi. Interventora General del Ayuntamiento de Torrent. Octubre 2017 - Castellón y Valencia

LAS CLAVES DEL REGLAMENTO DE CONTROL INTERNO EN LAS ENTIDADES LOCALES. EL CONTROL FINANCIERO. Mari Carmen Aparisi Aparisi. Interventora General del Ayuntamiento de Torrent. Octubre 2017 - Castellón y Valencia

DON GABRIEL MENENDEZ RUBIERA, Interventor General del Ayuntamiento de León.

INFORME DE INTERVENCION Nº 21/2014 ASUNTO: Plan Ajuste 2014-2032. DON GABRIEL MENENDEZ RUBIERA, Interventor General del Ayuntamiento de León. En ejercicio de las funciones de control y fiscalización interna

INFORME DE INTERVENCION Nº 21/2014 ASUNTO: Plan Ajuste 2014-2032. DON GABRIEL MENENDEZ RUBIERA, Interventor General del Ayuntamiento de León. En ejercicio de las funciones de control y fiscalización interna

SESIÓN ORDINARIA, CELEBRADA POR LA JUNTA DE GOBIERNO DE LA CIUDAD DE TOLEDO EL DÍA 9 DE JULIO DE 2008 ACUERDO

SESIÓN ORDINARIA, CELEBRADA POR LA JUNTA DE GOBIERNO DE LA CIUDAD DE TOLEDO EL DÍA 9 DE JULIO DE 2008 ACUERDO 5º.- APROBACION DE INSTRUCCIÓN REGULADORA DE TRAMITACION DE CONTRATOS, ADAPTADA A LA LEY 30/2007,

SESIÓN ORDINARIA, CELEBRADA POR LA JUNTA DE GOBIERNO DE LA CIUDAD DE TOLEDO EL DÍA 9 DE JULIO DE 2008 ACUERDO 5º.- APROBACION DE INSTRUCCIÓN REGULADORA DE TRAMITACION DE CONTRATOS, ADAPTADA A LA LEY 30/2007,

PROPUESTA DE TEMARIO.- MESA SECTORIAL JUNIO 08 PROGRAMA GRUPO TÉCNICO DE LA FUNCIÓN ADMINISTRATIVA

PROPUESTA DE TEMARIO.- MESA SECTORIAL JUNIO 08 PROGRAMA GRUPO TÉCNICO DE LA FUNCIÓN ADMINISTRATIVA Tema 1.- La Constitución Española: Título Preliminar. Los Derechos y Deberes Fundamentales: Derechos y

PROPUESTA DE TEMARIO.- MESA SECTORIAL JUNIO 08 PROGRAMA GRUPO TÉCNICO DE LA FUNCIÓN ADMINISTRATIVA Tema 1.- La Constitución Española: Título Preliminar. Los Derechos y Deberes Fundamentales: Derechos y

LA PLANIFICACIÓN, CONTRATACIÓN Y REALIZACIÓN DE AUDITORIAS EN LOS ENTES LOCALES

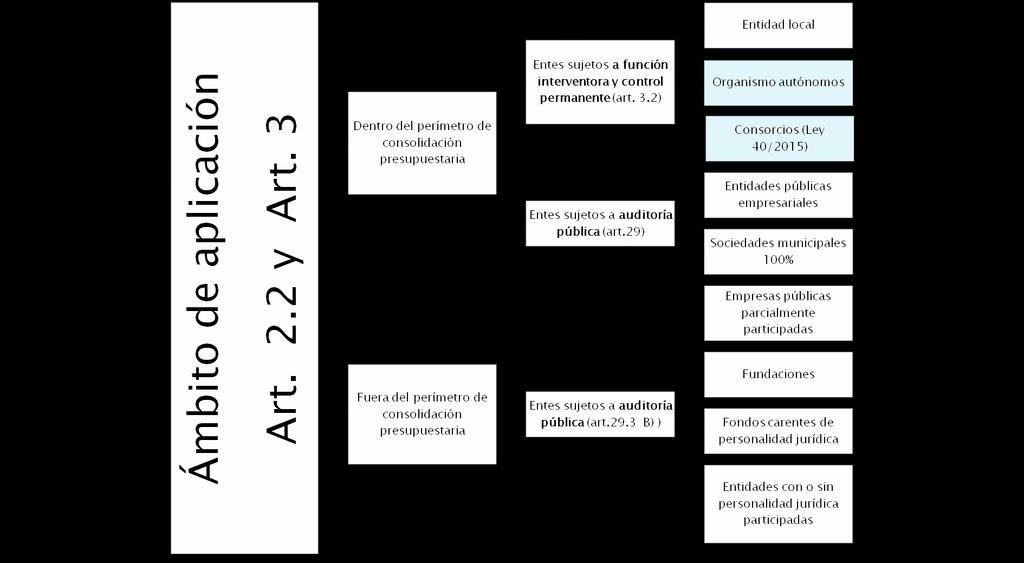

LA PLANIFICACIÓN, CONTRATACIÓN Y REALIZACIÓN DE AUDITORIAS EN LOS ENTES LOCALES Diseño del Plan de Auditorias en el Ayuntamiento de Madrid Ámbito subjetivo Maria Alvarez Fernandez Entidades dependientes

LA PLANIFICACIÓN, CONTRATACIÓN Y REALIZACIÓN DE AUDITORIAS EN LOS ENTES LOCALES Diseño del Plan de Auditorias en el Ayuntamiento de Madrid Ámbito subjetivo Maria Alvarez Fernandez Entidades dependientes

Vista la propuesta de resolución del Servicio de Administración Local y teniendo en cuenta los siguientes ANTECEDENTES DE HECHO

1066 RESOLUCIÓN de 14 de diciembre de 2017, de la Dirección General de Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento de Montehermoso,

1066 RESOLUCIÓN de 14 de diciembre de 2017, de la Dirección General de Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento de Montehermoso,

CALENDARIO EN MATERIA PRESUPUESTARIA

CALENDARIO EN MATERIA PRESUPUESTARIA La crisis económica ha puesto de manifiesto la necesidad de fortalecer el principio de transparencia, para contribuir a la generación de confianza en las AAPP, y facilitar

CALENDARIO EN MATERIA PRESUPUESTARIA La crisis económica ha puesto de manifiesto la necesidad de fortalecer el principio de transparencia, para contribuir a la generación de confianza en las AAPP, y facilitar

REFERENCIA DICTAMEN. Expedientes económicos de gasto. Gastos corrientes en bienes y servicios: Gastos diversos; jurídicos, contenciosos (226.

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE CULTURA COMISIÓN SUPERIOR CALIFICADORA DE DOCUMENTOS ADMINISTRATIVOS REFERENCIA DICTAMEN Código propuesta Denominación GTSC/17/2017-3

MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE SECRETARÍA DE ESTADO DE CULTURA COMISIÓN SUPERIOR CALIFICADORA DE DOCUMENTOS ADMINISTRATIVOS REFERENCIA DICTAMEN Código propuesta Denominación GTSC/17/2017-3

CUENTA GENERAL EXPEDIENTE

Año 2016 Expte. Núm. 58/2016 CUENTA GENERAL EXPEDIENTE de aprobación de la Cuenta General de la Entidad local, Correspondiente al ejercicio de 2015 PROVIDENCIA Formada por la Intervención la Cuenta General

Año 2016 Expte. Núm. 58/2016 CUENTA GENERAL EXPEDIENTE de aprobación de la Cuenta General de la Entidad local, Correspondiente al ejercicio de 2015 PROVIDENCIA Formada por la Intervención la Cuenta General

CÁMARA DE CUENTAS DE ARAGÓN

CÁMARA DE CUENTAS DE ARAGÓN INFORME DE FISCALIZACIÓN RELATIVO A LOS ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES LOCALES Y A LAS ANOMALÍAS DETECTADAS EN MATERIA DE INGRESOS,

CÁMARA DE CUENTAS DE ARAGÓN INFORME DE FISCALIZACIÓN RELATIVO A LOS ACUERDOS Y RESOLUCIONES CONTRARIOS A REPAROS FORMULADOS POR LOS INTERVENTORES LOCALES Y A LAS ANOMALÍAS DETECTADAS EN MATERIA DE INGRESOS,

PRESIDENCIA INFORME-PROPUESTA RELATIVO A LA MODIFICACION DEL REGLAMENTO ORGANICO DE LA DIPUTACIÓN PROVINCIAL DE ZARAGOZA.-

INFORME-PROPUESTA RELATIVO A LA MODIFICACION DEL REGLAMENTO ORGANICO DE LA DIPUTACIÓN PROVINCIAL DE ZARAGOZA.- Este informe tiene por objeto dar cumplimiento a lo dispuesto en el Real Decreto 2568/1986,

INFORME-PROPUESTA RELATIVO A LA MODIFICACION DEL REGLAMENTO ORGANICO DE LA DIPUTACIÓN PROVINCIAL DE ZARAGOZA.- Este informe tiene por objeto dar cumplimiento a lo dispuesto en el Real Decreto 2568/1986,

FUNCIONARIOS CON HABILITACIÓN DE CARÁCTER NACIONAL

FUNCIONARIOS CON HABILITACIÓN DE CARÁCTER NACIONAL Funciones públicas necesarias Ejercicio de las funciones de tesorería tras la modificación del artículo 92 bis de la Ley de Bases del Régimen local en

FUNCIONARIOS CON HABILITACIÓN DE CARÁCTER NACIONAL Funciones públicas necesarias Ejercicio de las funciones de tesorería tras la modificación del artículo 92 bis de la Ley de Bases del Régimen local en

INFORME DE TESORERIA

INFORME DE TESORERIA La funcionaria que suscribe, Tesorera de la Mancomunidad de Municipios de la Costa Tropical de Granada, en cumplimiento de lo previsto en el art. 5.1.e) del Real Decreto 128/2018,

INFORME DE TESORERIA La funcionaria que suscribe, Tesorera de la Mancomunidad de Municipios de la Costa Tropical de Granada, en cumplimiento de lo previsto en el art. 5.1.e) del Real Decreto 128/2018,

Ayuntamiento de Valdés

Asunto Resolución por la que se levantan reparos de la Intervención de Fondos. Contratación de la limpieza de fajas auxiliares y senderos (proyecto de "defensa contra incendios" en el término municipal

Asunto Resolución por la que se levantan reparos de la Intervención de Fondos. Contratación de la limpieza de fajas auxiliares y senderos (proyecto de "defensa contra incendios" en el término municipal

Circular 10/2013. Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

Circular 10/2013 Asunto: Tercera fase del Mecanismo de pago a proveedores en el ámbito de las Entidades Locales El BOE del sábado 29 de junio recoge, tras su aprobación por el Consejo de Ministros, la

PROGRAMA. A - Bloque de materias comunes

PROGRAMA A - Bloque de materias comunes 1.- La Constitución española de 1978: Estructura y contenido. Los principios constitucionales y los valores superiores del ordenamiento jurídico. 2.- Los derechos

PROGRAMA A - Bloque de materias comunes 1.- La Constitución española de 1978: Estructura y contenido. Los principios constitucionales y los valores superiores del ordenamiento jurídico. 2.- Los derechos

CUERPO DE GESTIÓN ADMINISTRATIVA. ESPECIALIDAD ADMINISTRACIÓN GENERAL (A2.1100) PROMOCIÓN INTERNA GRUPO PRIMERO

PROMOCIÓN INTERNA GRUPO PRIMERO") CUERPO DE GESTIÓN ADMINISTRATIVA. ESPECIALIDAD ADMINISTRACIÓN GENERAL (A2.1100) PROMOCIÓN INTERNA Resolución de 13 de septiembre de 2016, de la Secretaría General para la Administración Pública (BOJA núm.

CUERPO DE GESTIÓN ADMINISTRATIVA. ESPECIALIDAD ADMINISTRACIÓN GENERAL (A2.1100) PROMOCIÓN INTERNA Resolución de 13 de septiembre de 2016, de la Secretaría General para la Administración Pública (BOJA núm.

1. OPORTUNIDAD DE LA PROPUESTA. 1. Motivación:

MEMORIA DEL ANALISIS DE IMPACTO NORMATIVO DEL REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN JUR~DICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL 1. OPORTUNIDAD DE LA PROPUESTA 1. Motivación:

MEMORIA DEL ANALISIS DE IMPACTO NORMATIVO DEL REAL DECRETO POR EL QUE SE REGULA EL RÉGIMEN JUR~DICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL 1. OPORTUNIDAD DE LA PROPUESTA 1. Motivación:

Núm Boletín Oficial de Aragón CÁMARA DE CUENTAS DE ARAGÓN

CÁMARA DE CUENTAS DE ARAGÓN RESOLUCIÓN de 11 de mayo de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación de la Instrucción 1/2017, de 9 de mayo, relativa a la

CÁMARA DE CUENTAS DE ARAGÓN RESOLUCIÓN de 11 de mayo de 2017, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación de la Instrucción 1/2017, de 9 de mayo, relativa a la

AYUNTAMIENTO DE MAJADAHONDA (MADRID)

") El Sr. Alcalde-Presidente, mediante Decretos núms. 1240/2015, 1297/2015 y 2431/2015, de fechas 18 y 23 de junio y 7 de diciembre de 2015, respectivamente, ha delegado las siguientes funciones en los Concejales

El Sr. Alcalde-Presidente, mediante Decretos núms. 1240/2015, 1297/2015 y 2431/2015, de fechas 18 y 23 de junio y 7 de diciembre de 2015, respectivamente, ha delegado las siguientes funciones en los Concejales

PROPUESTA DE TEMARIO.- MESA SECTORIAL MAYO 08 PROGRAMA TÉCNICO TITULADO SUPERIOR LICENCIADO EN DERECHO

PROPUESTA DE TEMARIO.- MESA SECTORIAL MAYO 08 PROGRAMA TÉCNICO TITULADO SUPERIOR LICENCIADO EN DERECHO Tema 1.- La Constitución Española: Título Preliminar. Los Derechos y Deberes Fundamentales: Derechos

PROPUESTA DE TEMARIO.- MESA SECTORIAL MAYO 08 PROGRAMA TÉCNICO TITULADO SUPERIOR LICENCIADO EN DERECHO Tema 1.- La Constitución Española: Título Preliminar. Los Derechos y Deberes Fundamentales: Derechos

Vista la propuesta de resolución del Servicio de Administración Local y teniendo en cuenta los siguientes ANTECEDENTES

33508 RESOLUCIÓN de 20 de septiembre de 2017, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

33508 RESOLUCIÓN de 20 de septiembre de 2017, de la Secretaría General de Política Territorial y Administración Local, por la que se crea y clasifica un puesto de trabajo denominado Tesorería, en el Ayuntamiento

LOS PRESUPUESTOS DE LAS ADMINISTRACIONES PÚBLICAS EN ESPAÑA. LOS PRESUPUESTOS GENERALES DEL ESTADO Y EL CICLO PRESUPUESTARIO.

LOS PRESUPUESTOS DE LAS ADMINISTRACIONES PÚBLICAS EN ESPAÑA. LOS PRESUPUESTOS GENERALES DEL ESTADO Y EL CICLO PRESUPUESTARIO. I. INTRODUCCIÓN: LOS PRINCIPIOS PRESUPUESTARIOS En el pensamiento financiero

LOS PRESUPUESTOS DE LAS ADMINISTRACIONES PÚBLICAS EN ESPAÑA. LOS PRESUPUESTOS GENERALES DEL ESTADO Y EL CICLO PRESUPUESTARIO. I. INTRODUCCIÓN: LOS PRINCIPIOS PRESUPUESTARIOS En el pensamiento financiero

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período 2011-2013. Aprobado el Plan de Auditoría de la Universidad Miguel Hernández de Elche para el periodo

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período 2011-2013. Aprobado el Plan de Auditoría de la Universidad Miguel Hernández de Elche para el periodo

El control interno en la administración local

El control interno en la administración local Universidad de Málaga, Noviembre 2017 Josep Viñas Doctor en Ciencias Económicas Máster en Hacienda Autonómica y Local Profesor Titular - Universitat de Girona

El control interno en la administración local Universidad de Málaga, Noviembre 2017 Josep Viñas Doctor en Ciencias Económicas Máster en Hacienda Autonómica y Local Profesor Titular - Universitat de Girona

Revista digital CEMCI

Página 1 de 15 ASPECTOS MÁS IMPORTANTES EN LA APLICACIÓN DEL REAL DECRETO 424/2017, DE 28 DE ABRIL, POR EL QUE SE REGULA EL RÉGIMEN JURÍDICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL.

Página 1 de 15 ASPECTOS MÁS IMPORTANTES EN LA APLICACIÓN DEL REAL DECRETO 424/2017, DE 28 DE ABRIL, POR EL QUE SE REGULA EL RÉGIMEN JURÍDICO DEL CONTROL INTERNO EN LAS ENTIDADES DEL SECTOR PÚBLICO LOCAL.

MECANISMOS DE CONTROL ECONÓMICO Y FISCALIZACIÓN DE LOS ORGANOS DESCENTRALIZADOS EN LA ADMINISTRACIÓN LOCAL ESPAÑOLA

VI Congreso Iberoamericano de Municipalistas Sto.Domingo Rep. Dominicana 2002 MECANISMOS DE CONTROL ECONÓMICO Y FISCALIZACIÓN DE LOS ORGANOS DESCENTRALIZADOS EN LA ADMINISTRACIÓN LOCAL ESPAÑOLA Indice

VI Congreso Iberoamericano de Municipalistas Sto.Domingo Rep. Dominicana 2002 MECANISMOS DE CONTROL ECONÓMICO Y FISCALIZACIÓN DE LOS ORGANOS DESCENTRALIZADOS EN LA ADMINISTRACIÓN LOCAL ESPAÑOLA Indice

INFORME SOBRE ESTABILIDAD PRESUPUESTARIA EN LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX, CORRESPONDIENTE AL EJERCICIO 2012

Ayuntamiento de SAX INFORME SOBRE ESTABILIDAD PRESUPUESTARIA EN LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX, CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo

Ayuntamiento de SAX INFORME SOBRE ESTABILIDAD PRESUPUESTARIA EN LA LIQUIDACIÓN DEL PRESUPUESTO DEL AYUNTAMIENTO DE SAX, CORRESPONDIENTE AL EJERCICIO 2012 En cumplimiento de lo dispuesto en el artículo

ANTECEDENTES. Cl. Crucita Arbelo Cruz, s/n Las Palmas de Gran Canaria Tlfno.: Fax

RESOLUCIÓN DE LA PRESIDENTA DEL SERVICIO CANARIO DE EMPLEO POR LA QUE SE MODIFICA LA RESOLUCIÓN POR LA QUE SE APRUEBAN LAS BASES Y SE CONVOCA EL PROCEDIMIENTO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS

RESOLUCIÓN DE LA PRESIDENTA DEL SERVICIO CANARIO DE EMPLEO POR LA QUE SE MODIFICA LA RESOLUCIÓN POR LA QUE SE APRUEBAN LAS BASES Y SE CONVOCA EL PROCEDIMIENTO PARA LA CONCESIÓN DE SUBVENCIONES DESTINADAS

Perfeccionamiento y formalización. Invalidez de los Contratos. Extinción de los Contratos. Tema 15. Los derechos reales administrativos.

ANEXO II. TEMARIO Tema 1. La constitución española de 1.978: Principios generales. El Procedimiento de reforma de la Constitución. Derechos y deberes fundamentales de los españoles. El Tribunal Constitucional.

ANEXO II. TEMARIO Tema 1. La constitución española de 1.978: Principios generales. El Procedimiento de reforma de la Constitución. Derechos y deberes fundamentales de los españoles. El Tribunal Constitucional.

EL CONTROL INTERNO DE LA GESTION DE DERECHOS EN EL RD 424/2017. Julio Prinetti Márquez

EL CONTROL INTERNO DE LA GESTION DE DERECHOS EN EL RD 424/2017 Julio Prinetti Márquez 1 EL CONTROL INTERNO DE LA GESTION DE DERECHOS EN EL RCI Art. 9 RCI: Sometimiento a fiscalización previa los actos

EL CONTROL INTERNO DE LA GESTION DE DERECHOS EN EL RD 424/2017 Julio Prinetti Márquez 1 EL CONTROL INTERNO DE LA GESTION DE DERECHOS EN EL RCI Art. 9 RCI: Sometimiento a fiscalización previa los actos

MEMORIA JUSTIFICATIVA SOBRE LA PROPUESTA DE MODIFICACIÓN DEL REGLAMENTO DEL CONSEJO DE ADMINISTRACIÓN DE ORYZON GENOMICS, S.A.

MEMORIA JUSTIFICATIVA SOBRE LA PROPUESTA DE MODIFICACIÓN DEL REGLAMENTO DEL CONSEJO DE ADMINISTRACIÓN DE ORYZON GENOMICS, S.A. En Madrid, a 3 de mayo de 2017-1 - 1. OBJETO DE LA MEMORIA. De conformidad

MEMORIA JUSTIFICATIVA SOBRE LA PROPUESTA DE MODIFICACIÓN DEL REGLAMENTO DEL CONSEJO DE ADMINISTRACIÓN DE ORYZON GENOMICS, S.A. En Madrid, a 3 de mayo de 2017-1 - 1. OBJETO DE LA MEMORIA. De conformidad

EXPERIENCIA EN EL AYUNTAMIENTO DE ALCOBENDAS

EXPERIENCIA EN EL AYUNTAMIENTO DE ALCOBENDAS DIPUTACION DE ALICANTE 8 de julio de 2015 Alcobendas es un municipio con 113.919 habitantes y situado a 16 km al norte de Madrid. Además del Ayuntamiento, hay

EXPERIENCIA EN EL AYUNTAMIENTO DE ALCOBENDAS DIPUTACION DE ALICANTE 8 de julio de 2015 Alcobendas es un municipio con 113.919 habitantes y situado a 16 km al norte de Madrid. Además del Ayuntamiento, hay

Configuración histórica de la función de control.

sumario I. Configuración histórica de la función de control. II. Contenido de la función de control. III. Tipos de control. IV. El control interno. V. El control externo por el Tribunal de Cuentas. VI.

sumario I. Configuración histórica de la función de control. II. Contenido de la función de control. III. Tipos de control. IV. El control interno. V. El control externo por el Tribunal de Cuentas. VI.

INFORME DE MOROSIDAD DE TESORERÍA-INTERVENCION DEL PRIMER TRIMESTRE 2018

INFORME DE MOROSIDAD DE TESORERÍA-INTERVENCION DEL PRIMER TRIMESTRE 2018 De acuerdo con el artículo 4 de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que

INFORME DE MOROSIDAD DE TESORERÍA-INTERVENCION DEL PRIMER TRIMESTRE 2018 De acuerdo con el artículo 4 de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que

INFORME DE MOROSIDAD EXCMO. AYUNTAMIENTO DE COMARES CORRESPONDIENTE AL PRIMER TRIMESTRE 2015

INFORME MOROSIDAD EXCMO. AYUNTAMIENTO CORRESPONDIENTE AL PRIMER TRIMESTRE 2015 D. David Jesús García Tejada, Secretario- Interventor de administración local con habilitación de carácter estatal del ayuntamiento

INFORME MOROSIDAD EXCMO. AYUNTAMIENTO CORRESPONDIENTE AL PRIMER TRIMESTRE 2015 D. David Jesús García Tejada, Secretario- Interventor de administración local con habilitación de carácter estatal del ayuntamiento

ANEXO I: PLAN ANUAL DE CONTROL FINANCIERO

ANEXO I: PLAN ANUAL DE CONTROL FINANCIERO 2018 1 ANEXO I PLAN ANUAL DE CONTROL FINANCIERO 2018 El Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en

ANEXO I: PLAN ANUAL DE CONTROL FINANCIERO 2018 1 ANEXO I PLAN ANUAL DE CONTROL FINANCIERO 2018 El Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en

3306 Boletín Oficial de Canarias núm. 42, lunes 3 de marzo de Consejería de Economía, Hacienda y Comercio. a) contratos de obras;

contratos de obras;") 3306 Boletín Oficial de Canarias núm. 42, lunes 3 de marzo de 2003 Consejería de Economía, Hacienda y Comercio 363 DECRETO 27/2003, de 24 de febrero, por el que se establece la fiscalización previa limitada

3306 Boletín Oficial de Canarias núm. 42, lunes 3 de marzo de 2003 Consejería de Economía, Hacienda y Comercio 363 DECRETO 27/2003, de 24 de febrero, por el que se establece la fiscalización previa limitada

DECRETO 21/2003, DE 28 DE ENERO, DEL GOBIERNO DE ARAGÓN, POR EL QUE SE MODIFICA EL DECRETO 224/1999, DE 14 DE DICIEMBRE, POR EL QUE SE APRUEBA LA

DECRETO 21/2003, DE 28 DE ENERO, DEL GOBIERNO DE ARAGÓN, POR EL QUE SE MODIFICA EL DECRETO 224/1999, DE 14 DE DICIEMBRE, POR EL QUE SE APRUEBA LA ESTRUCTURA ORGÁNICA DEL DEPARTAMENTO DE ECONOMÍA, HACIENDA

DECRETO 21/2003, DE 28 DE ENERO, DEL GOBIERNO DE ARAGÓN, POR EL QUE SE MODIFICA EL DECRETO 224/1999, DE 14 DE DICIEMBRE, POR EL QUE SE APRUEBA LA ESTRUCTURA ORGÁNICA DEL DEPARTAMENTO DE ECONOMÍA, HACIENDA

3. OTRAS DISPOSICIONES

Página 558 A C 3. OTRAS DISPOSICIONES A F O C Consejería de Economía y Hacienda O F S U C 290 Decreto n.º 161/1999, de 30 de diciembre, por el que se desarrolla el régimen de control interno ejercido por

Página 558 A C 3. OTRAS DISPOSICIONES A F O C Consejería de Economía y Hacienda O F S U C 290 Decreto n.º 161/1999, de 30 de diciembre, por el que se desarrolla el régimen de control interno ejercido por

I. Disposiciones Generales

I. Disposiciones Generales DEPARTAMENTO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA DECRETO 148/2017, de 3 de octubre, del Gobierno de Aragón, por el que se modifica el Decreto 311/2015, de 1 de diciembre, por

I. Disposiciones Generales DEPARTAMENTO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA DECRETO 148/2017, de 3 de octubre, del Gobierno de Aragón, por el que se modifica el Decreto 311/2015, de 1 de diciembre, por

ESTABILIDAD PRESUPUESTARIA. Modifica la Ley Orgánica 2/2012, de (RCL 2012\607), de Estabilidad Presupuestaria y Sostenibilidad Financiera.

, de Estabilidad Presupuestaria y Sostenibilidad Financiera.") Ley Orgánica 4/2012, de 28 de septiembre (Disposición Vigente) Ley Orgánica 4/2012, de 28 de septiembre RCL 2012\1331 ESTABILIDAD PRESUPUESTARIA. Modifica la Ley Orgánica 2/2012, de 27-4-2012 (RCL 2012\607),

Ley Orgánica 4/2012, de 28 de septiembre (Disposición Vigente) Ley Orgánica 4/2012, de 28 de septiembre RCL 2012\1331 ESTABILIDAD PRESUPUESTARIA. Modifica la Ley Orgánica 2/2012, de 27-4-2012 (RCL 2012\607),

Núm. 14. Boletín Oficial de Aragón CÁMARA DE CUENTAS DE ARAGÓN

RESOLUCIÓN de 15 de enero de 2018, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2018. El Consejo de la Cámara de Cuentas

RESOLUCIÓN de 15 de enero de 2018, del Presidente de la Cámara de Cuentas de Aragón, por la que se dispone la publicación del Programa de fiscalización para el año 2018. El Consejo de la Cámara de Cuentas

Jornadas de Contratación en las Administraciones Públicas (XII) Contratación en el Senado de España

Contratación en el Senado de España") Jornadas de Contratación en las Administraciones Públicas (XII) Contratación en el Senado de España Régimen jurídico y de publicidad La contratación del Senado, de conformidad con lo dispuesto en el artículo

Jornadas de Contratación en las Administraciones Públicas (XII) Contratación en el Senado de España Régimen jurídico y de publicidad La contratación del Senado, de conformidad con lo dispuesto en el artículo

Excmo. Ayuntamiento de Novelda Intervención

Asunto: CUENTA GENERAL EJERCICIO 2014 INFORME DE INTERVENCIÓN PRIMERO.- Legislación aplicable Real Decreto Legislativo 2/82004, de 5 de marzo por el que e aprueba el Texto Refundido de la Ley Reguladora

Asunto: CUENTA GENERAL EJERCICIO 2014 INFORME DE INTERVENCIÓN PRIMERO.- Legislación aplicable Real Decreto Legislativo 2/82004, de 5 de marzo por el que e aprueba el Texto Refundido de la Ley Reguladora

DIVISIÓN DE CONTABILIDAD

DIVISIÓN DE CONTABILIDAD Le corresponde a esta División la ejecución, bajo la dependencia directa de la persona titular de la Intervención General, de todas las actividades que competen a la Intervención

DIVISIÓN DE CONTABILIDAD Le corresponde a esta División la ejecución, bajo la dependencia directa de la persona titular de la Intervención General, de todas las actividades que competen a la Intervención