ACTIVO FIJO E INVENTARIO MUNICIPALIDAD DE PUCÓN

|

|

|

- Andrea Maldonado Revuelta

- hace 5 años

- Vistas:

Transcripción

1 ACTIVO FIJO E INVENTARIO MUNICIPALIDAD DE PUCÓN

2 Objetivo Dar a conocer los avances obtenidos sobre el Activo Fijo de la Municipalidad de Pucón en el marco del convenio de colaboración firmado con la Contraloría General de la Republica.

3 Hechos detectados en la auditoria

4 Antecedentes Generales Bienes muebles adquiridos a partir de enero 2013, han debido reconocerse como bienes de uso, siempre que su costo de adquisición sea igual o superior a 3 UTM, Las compras bajo las 3 UTM se deben contabilizar en cuentas de gastos patrimoniales. Esto acontece porque no se efectúa un análisis en las adquisiciones. En relación con la determinación de la muestra de saldos inicial, el municipio carece de un registro auxiliar con el detalle de la totalidad de los bienes contabilizados y clasificados por tipo de activo fijo, en el cual se consigne el número de inventario, descripción, fecha de incorporación, costo de adquisición, vida útil asignada y utilizada, depreciación acumulada, valor actualizado del bien, entre otros. No existen bajas y/o ventas durante el año revisado.

5 Resultados de la Auditoria La municipalidad no cuenta con manual de procedimiento que establezca las rutinas administrativas a seguir, durante el proceso de adquisición, pago y mantención de los bienes que componen el activo fijo (guía de gestión, políticas administrativas y los manuales de funcionamiento). La Municipalidad no posee una política de activación de bienes de uso (ver oficio Nº de 2015, (instructivo al sector municipal sobre el ejercicio contable 2016). La municipalidad deberá ajustarse durante el ejercicio año 2016, a la normativa y procedimientos contables vigentes contenidos en circular Nº de 2005(normativa del sistema de contabilidad general de la nación) y de 2007 (manual de procedimiento contable para el sector municipal) de contraloría, tales como las erogaciones capitalizables, donde se incluye las reposiciones vitales, reparaciones extraordinarias o las adiciones o ampliaciones.

6 Resultados de la Auditoria Departamento de Educación y Salud no han realizado recuentos físicos tanto de bienes de activo fijo como de mercadería, materiales y bienes de consumo u otros. Módulo de inventario no presenta una conexión o interfaz con el módulo de contabilidad, puesto que se verificó que el Departamento de contabilidad debe, en primer lugar, analizar las cuentas presupuestarias de vehículos, terrenos e inmuebles y, luego de ello, realizar los movimientos económicos para reflejar contablemente las altas, bajas y/o traspasos de los bienes en esa área de trabajo del sistema.

7 Resultados de la Auditoria Conciliaciones bancarias de las cuentas corrientes, se encontraban atrasadas al 31 de marzo de En caso de existir diferencia entre el saldo contable y el saldo de la cuenta corriente, se deberán identificar los errores y regularizar los saldos en forma oportuna, situación que no acontece en la especie. Falta revisión de conciliación bancaria, tanto de salud como de la municipalidad por parte de la unidad de control. Departamento de Educación al día.

8 Resultados de la Auditoria Contraloría hace hincapié que en lo que respecta a la división de funciones, la cual señala que las tareas y responsabilidades principales ligadas a la autorización, tratamiento, registro y revisión de las transacciones y hechos deben ser asignadas a personas diferentes, con el fin de reducir el riesgo de errores, irregularidades o la probabilidad de que no se detecten este tipo de problemas, siendo preciso evitar que todos los aspectos fundamentales de una transacción u operación se concentren en manos de una sola persona, y no como ocurre en la especie (principio de oposición de funciones). Lo que definitivamente representa una debilidad en las normas de control.

9 Resultados de la Auditoria Unidad de Control no ha realizado recuentos físicos de bienes de activo fijo, de existencias y otros bienes de consumo del municipio y los servicios incorporados, asimismo, auditorias en materias relacionadas con activo fijo.

10 Confirmación con otras entidades respecto al Uso de Bienes REGISTRO CIVIL VEHICULOS De acuerdo con información entregada por la municipalidad, se constató que dichos antecedentes no cuentan con información necesaria para el control de los vehículos de propiedad municipal tal como el número de activo fijo, fecha de adquisición, monto, entre otros. Asimismo, la cuenta contable vehículo no cuenta con un registro auxiliar con el detalle de la composición del saldo que permitiera a la contraloría realizar un examen de sus cifras para verificar su exactitud. La municipalidad entregó un detalle con 70 vehículos existentes, mientras tanto, el SRC, informó un total de 100 vehículos a nombre de la municipalidad. Por lo tanto, se determinó que 30 de ellos no aparecen entre los informados por esta municipalidad.

11 Confirmación con otras entidades respecto al Uso de Bienes VEHICULOS TRANSFERIDOS POR GOBIERNO REGIONAL DE LA ARAUCANIA El departamento jurídico GORE informó que durante el periodo comprendido entre el 01 de enero de 2012 y el 31 de diciembre de 2016, ha sido traspasados a la municipalidad 1 vehículo, el cual no fue posible constatar que este vehículo se encuentre contabilizado y clasificado en el rubro de activo fijo, por la falta de un registro de un auxiliar de activo fijo. (Transgrede circular Nº de 2007 y otros).

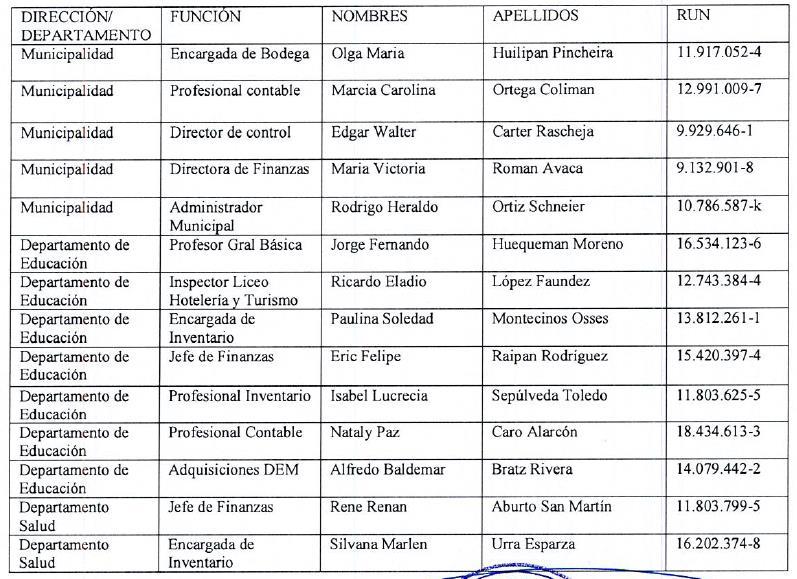

12 Confirmación con otras entidades respecto al Uso de Bienes SOBRE VEHÍCULOS INFORMADOS POR EL SERVICIO SALUD DE LA ARAUCANIA SUR Esta entidad entregó 3 vehículos motorizados, 2 en calidad de comodato y 1 en donación durante el período comprendido entre el 01 de enero de 2012 al 31 de diciembre de La falta de un registro auxiliar de activo fijo, no fue posible constatar que la donación se encuentre contabilizado y clasificado en el rubro de activo fijo. No se pudo constatar que los vehículos recibidos en comodato se encuentren registrados en cuentas de orden. Cabe precisar que dichos comodatos se deben controlar, en cuanto a su plazo, comodatario, uso y destino, entre otros, lo que no sucede en la especie.

13 Sobre el control de Bienes Muebles SOBRE CRUCE DE INFORMACION CON SEREMI DE EDUCACIÓN La SEREMI de Educación informó 19 establecimientos educacionales y de acuerdo a antecedentes entregados por la Municipalidad, la escuela Los arrayanes RBD , no fue informado por la SEREMI, lo que no tuvo explicación por parte del municipio, ya que este establecimiento se encuentra operativo a la fecha. En la actualidad 11 de los 19 establecimientos educacionales están funcionando.

14 Sobre el control de Bienes Muebles SOBRE REPORTES DE INMUEBLES INFORMADOS POR EL SII El SII informó que la municipalidad figura con 61 roles de propiedades, cuya totalidad se localiza en el territorio de comunal. En tanto el Administrador Municipal, remitió un listado con propiedades de posesión municipal, sin rol y ubicación. Sin perjuicio de ello, se puede advertir que existe una diferencia de propiedades que no fueron informadas por la Municipalidad. Asimismo, por la falta de un auxiliar de activo fijo, no fue posible constatar que dichas propiedades se encuentren contabilizadas y clasificadas en el rubro de activo fijo, por cuanto se desconoce la composición detallada de las cuentas terrenos y edificaciones, además del rol asociados y valorización de los mismos, entre otros.

15 Sobre el control de Bienes Muebles BIENES INFORMADOS POR EL CONSERVADOR DE BIENES RAÍCES. La contraloría solicitó antecedentes en Conservador de Bienes Raíces de Pucón, Villarrica, Loncoche y Pitrufquen. No fue posible corroborar la incorporación de esos bienes en el patrimonio de la entidad, ya que no existen auxiliares relacionados con terrenos y edificaciones, desconociéndose la composición detallada, el rol asociado y la valorización de los mismos. El reporte entregado por la municipalidad no indica a lo menos el Nº de Rol, ubicación, Nº de inscripción, folio y año, situación que impidió realizar una conciliación con los antecedentes remitidos por el Conservador de Bienes Raíces de Pucón.

16 Sobre el control de Bienes Muebles MINISTERIO DE BIENES NACIONALES Entregó un detalle de 2 propiedades existentes, no obstante, no están incorporadas en listado informado por el municipio. Por falta de registro de auxiliar de activo fijo, no fue posible constatar que estas propiedades se encuentren contabilizadas y clasificadas en el rubro de activo fijo.

17 Sobre el control de Bienes Muebles GOBIERNO REGIONAL DE LA ARAUCANÍA El Departamento jurídico GORE, remitió información acerca de los bienes que han sido traspasados, durante el periodo comprendido entre el 01 de enero de 2012 el 31 de diciembre de 2016.

18 Sobre el control de Bienes Muebles DIRECCION GENERAL DE AGUAS Esta dirección informó que se encuentran constituidos a favor de la municipalidad de Pucón 20 derechos de aprovechamiento consuntivo de agua, los cuales no constan que se encuentren registrado en cuenta de orden, de acuerdo a circular Nº de Igualmente transgrede el oficio Nº del 2007, en cuanto a valuación en los registros contables.

19 Conformación de Equipo de Activo Fijo El equipo esta compuesto por diferentes áreas de la municipal. Departamento de Salud, Departamento de Educación y Sector Municipal. Es un equipo multidisciplinario, liderados por el Administrador Municipal y cuenta con un número de 15 personas. El Área Municipal esta formado por: El Administrador Municipal, La Directora de Finanzas y su equipo de trabajo, El Director del Área de Control y la encargada de la Bodega Municipal. El Área de Educación esta formado por: El Director de Educación, El Jefe de Finanzas, un profesional del área administrativa, la Encargada de Inventario y Activo Fijo, y un responsable de inventario de cada uno de los 10 establecimientos de la comuna. En el Área de Salud esta formado por: La Directora de Salud, El Jefe de Fianzas y su equipo, y la Encargada de Bodega.

20 Conformación de Equipo de Activo Fijo Como responsable y contraparte técnica se nombra a la Directora de Administración de Finanzas Sra. María Victoria Román y al Director de Control Sr. Walter Carter. Se instauro un día de reuniones semanal, para coordinar y ver los avances realizados por cada uno de las subcomisiones. Al crear un equipo multidisciplinario se pueden ver los diferentes puntos de vista de todos los estamentos de la municipalidad, así como sus necesidades y sus trabajo realizado durante el tiempo. Esto genera un conversación entre las diferentes entidades.

21

22 Matriz de Activo Fijo La matriz que se presentamos a continuación expondremos: El plan de mejoras elaborado por la municipalidad, las actividades ejecutadas hasta la fecha y que tareas o actividades les falta realizar de este plan de mejoras.

23 Dificultades y Soluciones presentadas en el camino DIFICULTADES 1) No existían encargados de inventario por áreas. Municipal, Salud y Educación. 2) Desconocimiento del sistema computacional de activo fijo. (no contar con el manual de procedimiento). 3) La conformación de un equipo multidisciplinario que no manejaba la misma información. 4) No existía una unificación de procedimientos (Municipalidad, Salud y Educación). 5) El sistema de bodega del departamento de educación era llevado a cabo de manera manual. SOLUCIONES 1) Se decretaron encargados de inventario por área. 2) Capacitaciones en los módulos de activo fijo y bodega por parte de Cas-Chile. 3) Delegar la confianza al equipo en su conjunto. 4) Se está elaborando el manual de procedimientos de activo fijo. 5) Se capacito al funcionario y se le entregaron las herramientas necesarias por su función. 6) La base de datos del activo fijo incompleta. 6) Se está regularizando la base de datos. -Información de vida útil -Rubro -Ubicación de dependencia

24 Dificultades y Soluciones presentadas en el camino DIFICULTADES 7) El desconocimiento del sistema de activo hacia que la información no sea completa, no se cerraba el circulo en la incorporación del bien. 8) Los encargados de activo fijo no contaban con todas las herramientas de trabajo necesarias. 9) El personal encargado de inventario de los establecimientos educacionales no estaban capacitados y no tenían continuidad en su cargo, por lo tanto la información era incompleta y desactualizadas. 10) La cuenta contable que se usa en el sistema de activo fijo, eran cuentas antiguas (2003). 11) La comunicación interna era deficiente, de manera confidencial y vertical. SOLUCIONES 7) Se realizo un capacitación interna entre las 3 unidades de bodega para unificar la forma de realizar los procedimientos. 8) Se compro equipamiento faltante (impresora codificadora y sus implementos) 9) Incorporar a los encargados de inventario de los establecimientos al equipo de activo fijo. 10) Se actualizaron las cuentas nuevas que permitió llevar la cuenta contable del de activo fijo. 11) La auditoria efectuada por la contraloría, en nuestro caso fue un aporte fundamental para en primer lugar, darle la importancia al activo fijo y en segundo lugar ordenar, unificar y establecer normas y procedimientos de manera

25

Aspectos Normativos Contables

Aspectos Normativos Contables 1. Rol de la CGR en materia financiero contable municipal. 2. Normativa vigente sobre Bienes de Uso. 1. Rol de la CGR en materia financiero-contable municipal La CGR lleva

Aspectos Normativos Contables 1. Rol de la CGR en materia financiero contable municipal. 2. Normativa vigente sobre Bienes de Uso. 1. Rol de la CGR en materia financiero-contable municipal La CGR lleva

Guía Práctica de Activo Fijo para el Sector Municipal. Proyecto Apoyo al Cumplimiento Focalizado, respecto del Activo Fijo Municipal

Guía Práctica de Activo Fijo para el Sector Municipal Proyecto Apoyo al Cumplimiento Focalizado, respecto del Activo Fijo Municipal Índice Presentación 1. Génesis del proyecto. 1.1. Descripción. 1.2. Objetivos

Guía Práctica de Activo Fijo para el Sector Municipal Proyecto Apoyo al Cumplimiento Focalizado, respecto del Activo Fijo Municipal Índice Presentación 1. Génesis del proyecto. 1.1. Descripción. 1.2. Objetivos

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL Comencemos por recordar las etapas que ya hemos avanzado Cronograma Año 2014 Comienza la planificación para realizar guía normativa del activo fijo y auditorías en

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL Comencemos por recordar las etapas que ya hemos avanzado Cronograma Año 2014 Comienza la planificación para realizar guía normativa del activo fijo y auditorías en

LA INFORMACIÓN FINANCIERA FISCAL DESDE LA PERSPECTIVA DE LA CONTRALORÍA GENERAL COMO ENTIDAD FISCALIZADORA DE LA CONTABILIDAD PÚBLICA

LA INFORMACIÓN FINANCIERA FISCAL DESDE LA PERSPECTIVA DE LA CONTRALORÍA GENERAL COMO ENTIDAD FISCALIZADORA DE LA CONTABILIDAD PÚBLICA Gustavo Smith Mansilla Encargado de la Implementación de las NICSP

LA INFORMACIÓN FINANCIERA FISCAL DESDE LA PERSPECTIVA DE LA CONTRALORÍA GENERAL COMO ENTIDAD FISCALIZADORA DE LA CONTABILIDAD PÚBLICA Gustavo Smith Mansilla Encargado de la Implementación de las NICSP

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL 5, 7, 8 y 9 SEPT SANTIAGO Comencemos por recordar las etapas que ya hemos avanzado Cronograma Año 2014 Comienza la planificación para realizar guía normativa del

SEMINARIO ACTIVO FIJO SECTOR MUNICIPAL 5, 7, 8 y 9 SEPT SANTIAGO Comencemos por recordar las etapas que ya hemos avanzado Cronograma Año 2014 Comienza la planificación para realizar guía normativa del

Informe Seguimiento Intendencia Regional de Valparaíso

CONTRALORíA GENERAL DE LA REPÚBLICA REGIONAL DE VALPARAíso Informe Seguimiento Intendencia Regional de Valparaíso I 1 Fecha 24 de diciembre de 2010 Informe Final N 106 de 2009 CONTRALORíA GENERAL DE LA

CONTRALORíA GENERAL DE LA REPÚBLICA REGIONAL DE VALPARAíso Informe Seguimiento Intendencia Regional de Valparaíso I 1 Fecha 24 de diciembre de 2010 Informe Final N 106 de 2009 CONTRALORíA GENERAL DE LA

BOLETÍN NORMATIVO CONTABLE SEGUNDO TRIMESTRE Año 2017

BOLETÍN NORMATIVO CONTABLE SEGUNDO TRIMESTRE Año 2017 11.161 03/04/17 16.387 05/05/17 11.162 03/04/17 DGAC DIPRES Subsecretaría de Energía Provisiones por beneficios a los empleados. Activos Transferencias.

BOLETÍN NORMATIVO CONTABLE SEGUNDO TRIMESTRE Año 2017 11.161 03/04/17 16.387 05/05/17 11.162 03/04/17 DGAC DIPRES Subsecretaría de Energía Provisiones por beneficios a los empleados. Activos Transferencias.

MANUAL DE ORGANIZACIÓN ENERO Organigrama Auditoría Interna y Control Patrimonial DEPARTAMENTO DE AUDITORÍA INTERNA Y CONTROL PATRIMONIAL

Organigrama Auditoría Interna y Control Patrimonial Jefatura de Departamento Secretaria C Auxiliar Admvo. Auditor Auditor Auditor Auditor Auditor Auditor 1 UNIDAD ADMINISTRATIVA: Supremo Tribunal de Justicia

Organigrama Auditoría Interna y Control Patrimonial Jefatura de Departamento Secretaria C Auxiliar Admvo. Auditor Auditor Auditor Auditor Auditor Auditor 1 UNIDAD ADMINISTRATIVA: Supremo Tribunal de Justicia

DICTÁMENES RELEVANTES ENERO - MARZO DE 2017

BOLETÍN NORMATIVO CONTABLE PRIMER TRIMESTRE Año 2017 2.074 20/01/17 DIPRECA Plan de cuentas aprobado por la resolución N 16, de 2015, de la. Sobre cuentas contables institucionales. Crea cuentas institucionales

BOLETÍN NORMATIVO CONTABLE PRIMER TRIMESTRE Año 2017 2.074 20/01/17 DIPRECA Plan de cuentas aprobado por la resolución N 16, de 2015, de la. Sobre cuentas contables institucionales. Crea cuentas institucionales

DIRECCIÓN DE CONTROL DEL SECTOR INFRAESTRUCTURA Y SOCIAL

DIRECCIÓN DE CONTROL DEL SECTOR INFRAESTRUCTURA Y SOCIAL MINISTERIO DEL PODER POPULAR PARA LOS PUEBLOS INDÍGENAS (MPPPI). VERIFICACIÓN ACTA DE ENTREGA Según el Proyecto de la estructura organizativa del

DIRECCIÓN DE CONTROL DEL SECTOR INFRAESTRUCTURA Y SOCIAL MINISTERIO DEL PODER POPULAR PARA LOS PUEBLOS INDÍGENAS (MPPPI). VERIFICACIÓN ACTA DE ENTREGA Según el Proyecto de la estructura organizativa del

NOMBRE DE LA UNIDAD: UNIDAD DE CONTROL DE BIENES INSTITUCIONALES COORDINADOR DE LA UNIDAD DE CONTROL DE BIENES INSTITUCIONALES

NOMBRE DE LA UNIDAD: UNIDAD DE CONTROL DE BIENES INSTITUCIONALES DEPENDENCIA JERÁRQUICA: RESPONSABLE: COORDINADOR GENERAL ADMINISTRATIVO COORDINADOR DE LA UNIDAD DE CONTROL DE BIENES INSTITUCIONALES SUPERVISAR

NOMBRE DE LA UNIDAD: UNIDAD DE CONTROL DE BIENES INSTITUCIONALES DEPENDENCIA JERÁRQUICA: RESPONSABLE: COORDINADOR GENERAL ADMINISTRATIVO COORDINADOR DE LA UNIDAD DE CONTROL DE BIENES INSTITUCIONALES SUPERVISAR

PROCEDIMIENTO REGISTRO DE BIENES

PROCEDIMIENTO REGISTRO DE BIENES Dirección Administrativa Versión 1.0 Noviembre 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso Nivel 1: Gestión

PROCEDIMIENTO REGISTRO DE BIENES Dirección Administrativa Versión 1.0 Noviembre 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso Nivel 1: Gestión

AVANCE DEL PROYECTO DE CONVERGENCIA A LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP/IPSAS)

") CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable AVANCE DEL PROYECTO DE CONVERGENCIA A LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP/IPSAS) CRONOGRAMA CONTRALORÍA

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable AVANCE DEL PROYECTO DE CONVERGENCIA A LAS NORMAS INTERNACIONALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO (NICSP/IPSAS) CRONOGRAMA CONTRALORÍA

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA HACIENDA, ECONOMIA Y FOMENTO PRODUCTIVO SECTOR III

Informa sobre auditoría de transacciones de Ingresos y Gastos y de evaluación del control interno contable, en el Servicio de Impuestos Internos. SANTIAGO, 17 julio 2007 En cumplimiento del Plan Anual

Informa sobre auditoría de transacciones de Ingresos y Gastos y de evaluación del control interno contable, en el Servicio de Impuestos Internos. SANTIAGO, 17 julio 2007 En cumplimiento del Plan Anual

Nota 1: Descripción de la Entidad. Nota 2: Resumen de Normas Contables Aplicadas. Nota 3: Actualización de los Estados Financieros

ANEXO: NOTAS A LOS ESTADOS FINANCIEROS Nota 1: Descripción de la Entidad Nombre del municipio: ILUSTRE MUNICIPALIDAD DE CERRILLOS RUT: 69255000-5 Región: METROPOLITANA Servicios Traspasados: EDUCACION

ANEXO: NOTAS A LOS ESTADOS FINANCIEROS Nota 1: Descripción de la Entidad Nombre del municipio: ILUSTRE MUNICIPALIDAD DE CERRILLOS RUT: 69255000-5 Región: METROPOLITANA Servicios Traspasados: EDUCACION

MANUAL DE PROCEDIMIENTOS DE INVENTARIOS

MANUAL DE PROCEDIMIENTOS DE 1 ÍNDICE OBJETIVO.. 3 JUSTIFICACIÓN 3 POLÍTICAS.. 4 BASE LEGAL.. 5 NATURALEZA 6 RESPONSABLES.. 6 AUTORIZACIÓN. 7 INVENTARIO... 7 PROCEDIMIENTO.... 10 FLUJOGRAMA 13 2 OBJETIVO

MANUAL DE PROCEDIMIENTOS DE 1 ÍNDICE OBJETIVO.. 3 JUSTIFICACIÓN 3 POLÍTICAS.. 4 BASE LEGAL.. 5 NATURALEZA 6 RESPONSABLES.. 6 AUTORIZACIÓN. 7 INVENTARIO... 7 PROCEDIMIENTO.... 10 FLUJOGRAMA 13 2 OBJETIVO

MANUAL DE PROCEDIMIENTOS DE CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTOS DE CONCILIACIONES BANCARIAS LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL ESTADO N 1.263 de 1975 Página 0 Municipalidad de Doñihue Dirección de Control Diciembre 2018 Elaboración

MANUAL DE PROCEDIMIENTOS DE CONCILIACIONES BANCARIAS LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL ESTADO N 1.263 de 1975 Página 0 Municipalidad de Doñihue Dirección de Control Diciembre 2018 Elaboración

Gobierno Autónomo Municipal de Cochabamba Dirección de Auditoría Interna INF. DAI Nº 02/18 RESUMEN EJECUTIVO

RESUMEN EJECUTIVO Informe de Auditoría Interna INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTIÓN 2017. En cumplimiento al Programa Operativo de Actividades

RESUMEN EJECUTIVO Informe de Auditoría Interna INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTIÓN 2017. En cumplimiento al Programa Operativo de Actividades

Informe de Auditoría Interna Nº 385

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 385 Instituto de Oncología Angel Roffo Actividades llevadas a cabo el 10/04/07 por Cambio de Autoridades INFORME DE AUDITORIA

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 385 Instituto de Oncología Angel Roffo Actividades llevadas a cabo el 10/04/07 por Cambio de Autoridades INFORME DE AUDITORIA

GOBIERNO AUTÓNOMO MUNICIPAL DE COCHABAMBA DIRECCIÓN DE AUDITORIA INTERNA RESUMEN EJECUTIVO

RESUMEN EJECUTIVO Informe de Auditoría Interna INF. DAI Nº 02/17 INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTION 2016. En cumplimiento al Programa

RESUMEN EJECUTIVO Informe de Auditoría Interna INF. DAI Nº 02/17 INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTION 2016. En cumplimiento al Programa

Oficio de Comunicación de Aprobación por la Contraloría General del Estado: No. DCAI 11594, de 24 de mayo de CAPÍTULO II RESULTADOS DEL EXAMEN

INFORME Evaluación del Sistema de Control Interno relacionado con las normas 200 - Ambiente de Control; 300 Evaluación de Riesgos; y, 406 Administración Financiera Administraciones de Bienes, en el Servicio

INFORME Evaluación del Sistema de Control Interno relacionado con las normas 200 - Ambiente de Control; 300 Evaluación de Riesgos; y, 406 Administración Financiera Administraciones de Bienes, en el Servicio

Capítulo I, Art. 1 Todas las especies que el Establecimiento, posee, adquiera o reciba en donación, deben ser inventariadas.

FINANZAS - INVENTARIOS EXTRACTO: CIRCULAR N 179- MINISTERIO DE SALUD 1.1 Todas las especies que se adquieran o incorporen a los Establecimientos de salud, deben ser ingresados y registrados en las respectivas

FINANZAS - INVENTARIOS EXTRACTO: CIRCULAR N 179- MINISTERIO DE SALUD 1.1 Todas las especies que se adquieran o incorporen a los Establecimientos de salud, deben ser ingresados y registrados en las respectivas

INVENTARIO PRO-INVEN-01

FEDERACION GUATEMALTECA DE CICLISMO Procedimiento de: INVENTARIO Procedimiento de inventario. Del proceso: de inventarios Código: Versión: 1 Página 2 Registro de Revisión y Aprobación ELABORADO POR: Nombre/Puesto/

FEDERACION GUATEMALTECA DE CICLISMO Procedimiento de: INVENTARIO Procedimiento de inventario. Del proceso: de inventarios Código: Versión: 1 Página 2 Registro de Revisión y Aprobación ELABORADO POR: Nombre/Puesto/

PERFIL COMPETENCIA ENCARGADO(A) DE CONTABILIDAD MUNICIPAL

DE CONTABILIDAD MUNICIPAL") PERFIL COMPETENCIA ENCARGADO(A) DE CONTABILIDAD MUNICIPAL FECHA DE EMISIÓN: 05/10/2018 13:26 FICHA DE PERFIL OCUPACIONAL ENCARGADO(A) DE CONTABILIDAD MUNICIPAL Sector: ADMINISTRACIÓN PÚBLICA Subsector:

PERFIL COMPETENCIA ENCARGADO(A) DE CONTABILIDAD MUNICIPAL FECHA DE EMISIÓN: 05/10/2018 13:26 FICHA DE PERFIL OCUPACIONAL ENCARGADO(A) DE CONTABILIDAD MUNICIPAL Sector: ADMINISTRACIÓN PÚBLICA Subsector:

INFORME DE SEGUIMIENTO

INFORME DE SEGUIMIENTO Municipalidad de Recoleta Número de Informe: N 461/2015 18 de abril de 2016 CONTRALORfA GENERAL DE LA REPÚBLICA SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN DMSAI N : 631/16 REMITE INFORME

INFORME DE SEGUIMIENTO Municipalidad de Recoleta Número de Informe: N 461/2015 18 de abril de 2016 CONTRALORfA GENERAL DE LA REPÚBLICA SUBDIVISIÓN DE AUDITORÍA E INSPECCIÓN DMSAI N : 631/16 REMITE INFORME

OFICINA DEL PROGRAMA DE GOBIERNO Y CONSEJERÍA JURÍDICA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...83 2. MOTIVACIÓN...83 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...84 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...83 2. MOTIVACIÓN...83 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...84 3.1. EVALUACIÓN

Se acompañan los informes

CHILE Oficio N 1/2015 VALPARAÍSO, 12 de marzo de 2015 La Comisión Revisora de Cuentas, en sesión celebrada en el día de hoy, aprobó por unanimidad el Informe del Comité de Auditoria Parlamentaria relativo

CHILE Oficio N 1/2015 VALPARAÍSO, 12 de marzo de 2015 La Comisión Revisora de Cuentas, en sesión celebrada en el día de hoy, aprobó por unanimidad el Informe del Comité de Auditoria Parlamentaria relativo

Nota 1: Descripción de la Entidad Nombre del municipio: MUNICIPALIDAD DE DOÑIHUE RUT: 69.080.600 2 Región: DEL LIBERTADOR GENERAL BERNARDO O'HIGGINS Servicios Traspasados: EDUCACIÓN Y SALUD VISIÓN: MISIÓN:

Nota 1: Descripción de la Entidad Nombre del municipio: MUNICIPALIDAD DE DOÑIHUE RUT: 69.080.600 2 Región: DEL LIBERTADOR GENERAL BERNARDO O'HIGGINS Servicios Traspasados: EDUCACIÓN Y SALUD VISIÓN: MISIÓN:

SECTOR PARAESTATAL. Contable / 1

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Las cuentas bancarias a cargo de la Comisión Estatal de Agua de Tlaxcala son:

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Las cuentas bancarias a cargo de la Comisión Estatal de Agua de Tlaxcala son:

Ministerio de Gobierno Unidad de Auditoría Interna

RESUMEN EJECUTIVO La, emitió el Informe MG-UAI-I Nº 05/2013 correspondiente a la Auditoria de Confiabilidad de los Estados de Ejecución Presupuestaria y Estados Complementarios Consolidados del Ministerio

RESUMEN EJECUTIVO La, emitió el Informe MG-UAI-I Nº 05/2013 correspondiente a la Auditoria de Confiabilidad de los Estados de Ejecución Presupuestaria y Estados Complementarios Consolidados del Ministerio

ALMACÉN GENERAL. YOLANDA CORZO CANDIA Almacenista AMINTA BARRAGAN GALICIA. FECHA: Noviembre 04 de

ALMACÉN GENERAL YOLANDA CORZO CANDIA AMINTA BARRAGAN GALICIA FECHA: Noviembre 04 de 2015 Gestión administrativa Mapa de procesos Almacén del Departamento PROCESO DE APOYO PROCESO DE RECURSOS FÍSICOS, INFRAESTRUCTURA

ALMACÉN GENERAL YOLANDA CORZO CANDIA AMINTA BARRAGAN GALICIA FECHA: Noviembre 04 de 2015 Gestión administrativa Mapa de procesos Almacén del Departamento PROCESO DE APOYO PROCESO DE RECURSOS FÍSICOS, INFRAESTRUCTURA

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL. División de Análisis Contable Área Sector Municipal

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL Programa Bienvenida Estados Financieros Municipales Notas Explicativas Principales Observaciones a los Estados Financieros Sugerencias para Mejorar Instrucciones

JORNADAS ESTADOS FINANCIEROS SECTOR MUNICIPAL Programa Bienvenida Estados Financieros Municipales Notas Explicativas Principales Observaciones a los Estados Financieros Sugerencias para Mejorar Instrucciones

NOMBRE DE LA ASIGNATURA AUDITORIA II PRERREQUISITO(S) Desde HORAS TEORICAS 02 HORAS PRACTICAS

Desde HORAS TEORICAS 02 HORAS PRACTICAS") HORAS SEMANALES 05 UNIVERSIDAD DE ORIENTE COMISIÓN CENTRAL DE CURRÍCULA PROGRAMAS DE ASIGNATURAS NOMBRE DE LA ASIGNATURA AUDITORIA II ESCUELA: Administración DEPARTAMENTO: Contaduría Pública CODIGO 091-4483

HORAS SEMANALES 05 UNIVERSIDAD DE ORIENTE COMISIÓN CENTRAL DE CURRÍCULA PROGRAMAS DE ASIGNATURAS NOMBRE DE LA ASIGNATURA AUDITORIA II ESCUELA: Administración DEPARTAMENTO: Contaduría Pública CODIGO 091-4483

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PROYECTOS DE NORMAS CONTABLES NICSP AÑO 2012

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PROYECTOS DE NORMAS CONTABLES NICSP AÑO 2012 JUNIO 2013 Normas NICSP Reconocimiento Valoración Presentación Metodología Estudio Normativo

CONTRALORÍA GENERAL DE LA REPÚBLICA División de Análisis Contable PROYECTOS DE NORMAS CONTABLES NICSP AÑO 2012 JUNIO 2013 Normas NICSP Reconocimiento Valoración Presentación Metodología Estudio Normativo

ASISTENTE DE CONTABILIDAD A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: PUNTOS OBTENIDOS: GRADO: 8 4- SUELDO BASE: B/. 800.

ASISTENTE DE CONTABILIDAD A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00510201 2- PUNTOS OBTENIDOS: 177 3- GRADO: 8 4- SUELDO BASE: B/. 800.00 B- NATURALEZA DEL PUESTO: Cargo de Nivel Asistencial de Complejidad

ASISTENTE DE CONTABILIDAD A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00510201 2- PUNTOS OBTENIDOS: 177 3- GRADO: 8 4- SUELDO BASE: B/. 800.00 B- NATURALEZA DEL PUESTO: Cargo de Nivel Asistencial de Complejidad

RESUMEN EJECUTIVO INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTIÓN 2014

RESUMEN EJECUTIVO INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTIÓN 2014 I ANTECEDENTES En cumplimiento al Programa Operativo de Actividades correspondiente

RESUMEN EJECUTIVO INFORME DE CONTROL INTERNO DEL EXAMEN DE CONFIABILIDAD DE REGISTROS Y ESTADOS FINANCIEROS DE LA GESTIÓN 2014 I ANTECEDENTES En cumplimiento al Programa Operativo de Actividades correspondiente

Donación: Es un contrato por el que una ente transfiere a otra gratuitamente, una parte o la totalidad de sus bienes presentes.

OBJETIVO Establecer y normar las funciones y responsabilidades de los participantes en el registro y control de los bienes muebles recibidos en donación a efecto de mantener actualizado el patrimonio del

OBJETIVO Establecer y normar las funciones y responsabilidades de los participantes en el registro y control de los bienes muebles recibidos en donación a efecto de mantener actualizado el patrimonio del

DIRECCIÓN DE EGRESOS

DIRECCIÓN DE EGRESOS ATRIBUCIONES Y FACULTADES: 1 Manejar y controlar las erogaciones del Ayuntamiento conforme al Presupuesto de Egresos para la municipalidad 2 Supervisar que los saldos presentados en

DIRECCIÓN DE EGRESOS ATRIBUCIONES Y FACULTADES: 1 Manejar y controlar las erogaciones del Ayuntamiento conforme al Presupuesto de Egresos para la municipalidad 2 Supervisar que los saldos presentados en

INFORME DE AUDITORIA INTERNA Nº 409. De: Auditoría General UBA A: Rector de la Escuela Superior de Comercio Carlos Pellegrini

INFORME DE AUDITORIA INTERNA Nº 409 De: Auditoría General UBA A: Rector de la Escuela Superior de Comercio Carlos Pellegrini Ref.: Actividades llevadas a cabo el 09/05/2008 en la Escuela Superior de Comercio

INFORME DE AUDITORIA INTERNA Nº 409 De: Auditoría General UBA A: Rector de la Escuela Superior de Comercio Carlos Pellegrini Ref.: Actividades llevadas a cabo el 09/05/2008 en la Escuela Superior de Comercio

DIRECCIÓN GENERAL DE COMUNICACIÓN SOCIAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...75 2. MOTIVACIÓN...75 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...76 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...75 2. MOTIVACIÓN...75 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...76 3.1. EVALUACIÓN

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL TECULUTAN, ZACAPA PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008 GUATEMALA,

CONTRALORIA GENERAL DE CUENTAS INFORME DE AUDITORIA GUBERNAMENTAL CON ENFASIS EN LA EJECUCION PRESUPUETARIA MUNICIPAL TECULUTAN, ZACAPA PERIODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE 2008 GUATEMALA,

9.- DIVISION FINANZAS

9.- DIVISION FINANZAS Facultades y funciones Unidades de la Estructura Orgánica del Servicio: División Finanzas Jefatura: Paula Garrote. Dependencia: Subdirección Administrativa Efectuar el control, registro

9.- DIVISION FINANZAS Facultades y funciones Unidades de la Estructura Orgánica del Servicio: División Finanzas Jefatura: Paula Garrote. Dependencia: Subdirección Administrativa Efectuar el control, registro

Dirección de Contabilidad del Estado Julio 2015 GUÍA INCORPORACIÓN DE BIENES

Dirección de Contabilidad del Estado Julio 2015 GUÍA INCORPORACIÓN DE BIENES Í N D I C E INTRODUCCIÓN... i A. CONDICIONES INICIALES PARA LA INCORPORACIÓN DE BIENES AL INVENTARIO FÍSICO... 1 1. Registro

Dirección de Contabilidad del Estado Julio 2015 GUÍA INCORPORACIÓN DE BIENES Í N D I C E INTRODUCCIÓN... i A. CONDICIONES INICIALES PARA LA INCORPORACIÓN DE BIENES AL INVENTARIO FÍSICO... 1 1. Registro

NOTAS A LOS ESTADOS FINANCIEROS

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL. Notas de Desglose:

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL De conformidad al artículo 46, fracción I, inciso e) y 49 de la Ley General de Contabilidad Gubernamental, así como a la normatividad emitida

NOTAS A LOS ESTADOS FINANCIEROS DEL PODER EJECUTIVO ESTATAL De conformidad al artículo 46, fracción I, inciso e) y 49 de la Ley General de Contabilidad Gubernamental, así como a la normatividad emitida

DIRECTIVA GG/OAF Nº TITULO: CONTROL DE BIENES INMUEBLES CEDIDOS EN USO Y DE PROPIEDAD DEL SENCICO

S E N C I C O DIRECTIVA GG/OAF Nº 007-2004 TITULO: CONTROL DE BIENES INMUEBLES CEDIDOS EN USO Y DE PROPIEDAD DEL SENCICO Aprobado por: Reemplaza a: Ninguna Gerencia General Nº de Páginas:6 Fecha de Aprobación:

S E N C I C O DIRECTIVA GG/OAF Nº 007-2004 TITULO: CONTROL DE BIENES INMUEBLES CEDIDOS EN USO Y DE PROPIEDAD DEL SENCICO Aprobado por: Reemplaza a: Ninguna Gerencia General Nº de Páginas:6 Fecha de Aprobación:

Órgano Superior de Fiscalización del Estado de México

OBJETO DE LOS LINEAMIENTOS Identificar puntualmente los mecanismos y procedimientos que permitan la Depuración de la Cuenta Construcciones en proceso en Bienes de Dominio Público y/o en Bienes Propios,

OBJETO DE LOS LINEAMIENTOS Identificar puntualmente los mecanismos y procedimientos que permitan la Depuración de la Cuenta Construcciones en proceso en Bienes de Dominio Público y/o en Bienes Propios,

REGLAMENTO SOBRE CONTROL PATRIMONIAL DE LA UNIVERSIDAD AUTÓNOMA DE COAHUILA TITULO PRIMERO OBJETO Y ALCANCE CAPITULO UNICO DISPOSICIONES GENERALES

REGLAMENTO SOBRE CONTROL PATRIMONIAL DE LA UNIVERSIDAD AUTÓNOMA DE COAHUILA TITULO PRIMERO OBJETO Y ALCANCE CAPITULO UNICO DISPOSICIONES GENERALES ARTÍCULO 1.- Este Reglamento tiene como objetivo regular

REGLAMENTO SOBRE CONTROL PATRIMONIAL DE LA UNIVERSIDAD AUTÓNOMA DE COAHUILA TITULO PRIMERO OBJETO Y ALCANCE CAPITULO UNICO DISPOSICIONES GENERALES ARTÍCULO 1.- Este Reglamento tiene como objetivo regular

Informe Seguimiento Préstamo 7485 Dirección de Presupuestos.

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa Área Hacienda, Economía y Fomento Productivo Informe Seguimiento Préstamo 7485 Dirección de Presupuestos. Fecha: 21 de junio de 2010.

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa Área Hacienda, Economía y Fomento Productivo Informe Seguimiento Préstamo 7485 Dirección de Presupuestos. Fecha: 21 de junio de 2010.

San Salvador, Diciembre de 2008

EL DESARROLLO INTEGRAL DE LA Página 1 de 15 institucionales TRÁMITE DE BAJA O DESCARGO DE BIENES MUEBLES (ACTIVOS) CON ALTO GRADO DE DETERIORO, PERDIDA, DESTRUCCIÓN O DAÑO TOTAL REGISTRADOS EN LOS ESTADOS

EL DESARROLLO INTEGRAL DE LA Página 1 de 15 institucionales TRÁMITE DE BAJA O DESCARGO DE BIENES MUEBLES (ACTIVOS) CON ALTO GRADO DE DETERIORO, PERDIDA, DESTRUCCIÓN O DAÑO TOTAL REGISTRADOS EN LOS ESTADOS

SECRETARÍA DE PROTECCIÓN CIVIL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 60 2. MOTIVACIÓN... 60 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 61 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 60 2. MOTIVACIÓN... 60 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 61 3.1. EVALUACIÓN

CONGRESO DEL ESTADO NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 CIFRAS EN MILES DE PESOS

I. NOTAS DE DESGLOSE CONGRESO DEL ESTADO I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 2014 2013 Bancos / Tesorería 174.0 297.0 174.0 297.0 Incluye

I. NOTAS DE DESGLOSE CONGRESO DEL ESTADO I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 2014 2013 Bancos / Tesorería 174.0 297.0 174.0 297.0 Incluye

MUNICIPIO TOMÁS LANDER CONTRALORÍA ORGANIZACIÓN Y FUNCIONAMIENTO Aspectos preliminares Alcance

MUNICIPIO TOMÁS LANDER CONTRALORÍA ORGANIZACIÓN Y FUNCIONAMIENTO 1000 Aspectos preliminares 1200 Alcance 1201 La actuación de control se circunscribió a evaluar la legalidad, exactitud y sinceridad de

MUNICIPIO TOMÁS LANDER CONTRALORÍA ORGANIZACIÓN Y FUNCIONAMIENTO 1000 Aspectos preliminares 1200 Alcance 1201 La actuación de control se circunscribió a evaluar la legalidad, exactitud y sinceridad de

SECTOR PARAESTATAL. Contable / 1

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Las cuentas bancarias a cargo de la Comisión Estatal de Agua de Tlaxcala son:

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Las cuentas bancarias a cargo de la Comisión Estatal de Agua de Tlaxcala son:

Informe de Evaluación del Sistema de Control Interno - Año 2015 (IESCI)- COMPENDIO RED FEDERAL

- COMPENDIO RED FEDERAL") MINISTERIO DE EDUCACION - (12/2016) Control de la recepción, aplicación y rendición del Fondo Nacional para la Educación Técnico Profesional, Programa Innovación y Desarrollo de la Formación Tecnológica,

MINISTERIO DE EDUCACION - (12/2016) Control de la recepción, aplicación y rendición del Fondo Nacional para la Educación Técnico Profesional, Programa Innovación y Desarrollo de la Formación Tecnológica,

AUDITORIA Y CONTROL. Profesor: Martino Donoso Díaz

AUDITORIA Y CONTROL INTERRELACIONES DE CUENTAS. OBJETIVOS DE AUDITORÍA DE ACTIVOS AUDITORIA DE EFECTIVOS. ARQUEOS DE FONDOS RECONCILIACION BANCARIA. AUDITORIA CUENTAS POR COBRAR. CIRCULARIZACIÓN DE CUENTAS.

AUDITORIA Y CONTROL INTERRELACIONES DE CUENTAS. OBJETIVOS DE AUDITORÍA DE ACTIVOS AUDITORIA DE EFECTIVOS. ARQUEOS DE FONDOS RECONCILIACION BANCARIA. AUDITORIA CUENTAS POR COBRAR. CIRCULARIZACIÓN DE CUENTAS.

Instructivo para la regulación de saldos pendientes por conciliar de cuentas contables de Bienes de Larga Duración

Instructivo para la regulación de saldos pendientes por conciliar de cuentas contables de Bienes de Larga Duración INSTRUCTIVO PARA LA REGULACIÓN DE SALDOS PENDIENTES POR CONCILIAR DE CUENTAS CONTABLES

Instructivo para la regulación de saldos pendientes por conciliar de cuentas contables de Bienes de Larga Duración INSTRUCTIVO PARA LA REGULACIÓN DE SALDOS PENDIENTES POR CONCILIAR DE CUENTAS CONTABLES

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA UNIDAD DE SEGUIMIENTO. Subsecretaría de Bienes Nacionales

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA Subsecretaría de Bienes Nacionales Número de Informe: 61/2011 06 de junio del 2012 CONTRALOR~A GENERAL DE LA REPUBLICA DAA No 1 l94/2ol2 REMITE INFORME DE SEGUIMIENTO

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA Subsecretaría de Bienes Nacionales Número de Informe: 61/2011 06 de junio del 2012 CONTRALOR~A GENERAL DE LA REPUBLICA DAA No 1 l94/2ol2 REMITE INFORME DE SEGUIMIENTO

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL INSTRUCTIVO PARA EL PROCESO DE TRASLADO DE SALDOS DE ENTIDADES DEL SECTOR EDUCACIÓN 1 Instructivo para el proceso de traslado de saldos de entidades del sector

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL INSTRUCTIVO PARA EL PROCESO DE TRASLADO DE SALDOS DE ENTIDADES DEL SECTOR EDUCACIÓN 1 Instructivo para el proceso de traslado de saldos de entidades del sector

INSTITUTO SUPERIOR DE MÚSICA DEL ESTADO DE VERACRUZ FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...163 2. MOTIVACIÓN...163 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...164 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...163 2. MOTIVACIÓN...163 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...164 3.1. EVALUACIÓN

Informe Final N 151 Procesos de Adquisiciones

UNIDAD AUDITADA División de Administración y Finanzas Unidad de Abastecimiento. PERIODO DE AUDITORIÍA 1 de Enero y 31 de Diciembre 2010 FECHA RESPUESTA Octubre 2011 JEFE DIVISION AUDITADA Gustavo Bravo

UNIDAD AUDITADA División de Administración y Finanzas Unidad de Abastecimiento. PERIODO DE AUDITORIÍA 1 de Enero y 31 de Diciembre 2010 FECHA RESPUESTA Octubre 2011 JEFE DIVISION AUDITADA Gustavo Bravo

PROCEDIMIENTO CONTROL DE SUMINISTROS Y MATERIALES

PROCEDIMIENTO CONTROL DE SUMINISTROS Y MATERIALES Dirección Administrativa Versión 1.0 Enero, 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso

PROCEDIMIENTO CONTROL DE SUMINISTROS Y MATERIALES Dirección Administrativa Versión 1.0 Enero, 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso

MANUAL DE PROCEDIMIENTO

Manual de Procedimientos Inicio y termino de la adquisición de un 1.0 bien Municipal. DIRECCION DE FINANZA/ SUB-DEPTO. DE INVENTARIO OCTUBRE 2012 MANUAL DE PROCEDIMIENTO INICIO Y TERMINO DE ADQUISICION

Manual de Procedimientos Inicio y termino de la adquisición de un 1.0 bien Municipal. DIRECCION DE FINANZA/ SUB-DEPTO. DE INVENTARIO OCTUBRE 2012 MANUAL DE PROCEDIMIENTO INICIO Y TERMINO DE ADQUISICION

DEPARTAMENTO DE ADMINISTRACION Y FINANZAS. Funciones y atribuciones: Este Departamento tendrá las siguientes funciones y atribuciones:

DEPARTAMENTO DE ADMINISTRACION Y FINANZAS. Objetivo: La Dirección de Administración y Finanzas es la unidad de apoyo interno que tiene por objetivo asesorar al Alcalde en la administración de los recursos

DEPARTAMENTO DE ADMINISTRACION Y FINANZAS. Objetivo: La Dirección de Administración y Finanzas es la unidad de apoyo interno que tiene por objetivo asesorar al Alcalde en la administración de los recursos

MANUAL DE POLÍTICAS, PROCESOS Y PROCEDIMIENTOS ADMINISTRAR BIENES MUEBLES E INMUEBLES

1 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 4 PROCESO... 6 PROCEDIMIENTOS...

1 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 2 OBJETIVO... 2 ALCANCE... 2 RESPONSABILIDAD Y AUTORIDAD... 2 REGISTRO CONTABLE... 2 CODIFICACIÓN... 3 GLOSARIO DE TÉRMINOS... 3 POLÍTICAS... 4 PROCESO... 6 PROCEDIMIENTOS...

RESUMEN EJECUTIVO. Nombre de la Entidad: Gobierno Autónomo Departamental De Santa Cruz

RESUMEN EJECUTIVO Nombre de la Entidad: Gobierno Autónomo Departamental De Santa Cruz Auditoria: Seguimiento a Recomendaciones Informe de Auditoria: Primer Seguimiento a las recomendaciones emitidas en

RESUMEN EJECUTIVO Nombre de la Entidad: Gobierno Autónomo Departamental De Santa Cruz Auditoria: Seguimiento a Recomendaciones Informe de Auditoria: Primer Seguimiento a las recomendaciones emitidas en

CONCEPCIÓN, P

CONTRALORÍA REGIONAL DEL BÍO BÍO DEPARTAMENTO DE AUDITORÍA E INSPECCIÓN REMITE INFORME FINAL IF.A-21/09.- CONCEPCIÓN, P2268 1. 0510 El Contralor Regional que suscribe cumple con remitir a Ud., para su

CONTRALORÍA REGIONAL DEL BÍO BÍO DEPARTAMENTO DE AUDITORÍA E INSPECCIÓN REMITE INFORME FINAL IF.A-21/09.- CONCEPCIÓN, P2268 1. 0510 El Contralor Regional que suscribe cumple con remitir a Ud., para su

Área Análisis Contable Código: DG- AC PROCEDIMIENTO PARA LAS UNIDADES CONTABLES DEL GOBIERNO CENTRAL

I. OBJETIVO: Definir y establecer las funciones que corresponden a las unidades contables y cuales instituciones reúne los requisitos para ser clasificadas dentro de este renglón, los criterios y características

I. OBJETIVO: Definir y establecer las funciones que corresponden a las unidades contables y cuales instituciones reúne los requisitos para ser clasificadas dentro de este renglón, los criterios y características

DIRECCION GENERAL DE BIENES NACIONALES

DIRECCION GENERAL DE BIENES NACIONALES MARCO LEGAL ARTÍCULO 4.- Son funciones de la Dirección General de Bienes Nacionales, respecto a la administración de los bienes nacionales: 1. Dictar normas y procedimientos

DIRECCION GENERAL DE BIENES NACIONALES MARCO LEGAL ARTÍCULO 4.- Son funciones de la Dirección General de Bienes Nacionales, respecto a la administración de los bienes nacionales: 1. Dictar normas y procedimientos

AUDITORÍA SUPERIOR DEL ESTADO DE PUEBLA

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Total 57,246 62,453.1 Efectivo 12.9 Banco Tesorería 57,233.1 62,453.1 La cuenta de

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Total 57,246 62,453.1 Efectivo 12.9 Banco Tesorería 57,233.1 62,453.1 La cuenta de

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL:

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA CORRESPONDIENTE AL EJERCICIO DEL 2013 INDICE Apartado 1. Presentación. Apartado 2. Marco

DICTAMEN TÉCNICO DE LA REVISIÓN PRACTICADA AL INFORME ANUAL PRESENTADO POR EL: PARTIDO DE LA REVOLUCIÓN DEMOCRÁTICA CORRESPONDIENTE AL EJERCICIO DEL 2013 INDICE Apartado 1. Presentación. Apartado 2. Marco

Por: Gladis Olúa Martínez

2015 INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTABLE 2014 DE NARIÑO (N) Por: Gladis Olúa Martínez Jefe Oficina Control Interno Municipio de Nariño (N) 10/03/2015 TABLA DE CONTENIDO 1. INTRODUCCIÓN

2015 INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTABLE 2014 DE NARIÑO (N) Por: Gladis Olúa Martínez Jefe Oficina Control Interno Municipio de Nariño (N) 10/03/2015 TABLA DE CONTENIDO 1. INTRODUCCIÓN

Procedimiento de Reintegro de Fondos de Proyectos. PR-EJE Fecha versión:

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

Fecha emisión: 1-1-01 1.- OBJETIVO Describir las actividades para recibir, revisar y registrar los reintegros de fondos de los proyectos, que entregan las entidades ejecutoras de los programas del FOSIS,

Informe Seguimiento Instituto Nacional de Obras Hidráulicas

División de Infraestructura y Regulación Subdivisión Auditoría Informe Seguimiento Instituto Nacional de Obras Hidráulicas Fecha: 30 de diciembre de 2010 N Informe: 63/09 DIVISIÓN DE INFRAESTRUCTURA Y

División de Infraestructura y Regulación Subdivisión Auditoría Informe Seguimiento Instituto Nacional de Obras Hidráulicas Fecha: 30 de diciembre de 2010 N Informe: 63/09 DIVISIÓN DE INFRAESTRUCTURA Y

Procedimiento para Compatibilizar el Resultado Operativo (RO) con el Detalle de Facturación y Gastos (DFG)

con el Detalle de Facturación y Gastos (DFG)") Código: PG-COS-RDV Página: 1 de 11 Operativo (RO) con el Detalle de Facturación y (DFG) 0 01-01-12 Revisión General CONTROL DE EMISION Y CAMBIOS Rev.Nº Fecha Descripción Elaborado por: Revisado por: Aprobado

Código: PG-COS-RDV Página: 1 de 11 Operativo (RO) con el Detalle de Facturación y (DFG) 0 01-01-12 Revisión General CONTROL DE EMISION Y CAMBIOS Rev.Nº Fecha Descripción Elaborado por: Revisado por: Aprobado

Informe Seguimiento Superintendencia de Seguridad Social.

División Auditoría Administrativa Área Educación, Trabajo y Previsión Social Informe Seguimiento Superintendencia de Seguridad Social. Fecha: 23 de diciembre de 2010. Informe N : 172/09 (6( CONTRALORÍA

División Auditoría Administrativa Área Educación, Trabajo y Previsión Social Informe Seguimiento Superintendencia de Seguridad Social. Fecha: 23 de diciembre de 2010. Informe N : 172/09 (6( CONTRALORÍA

Manual de Procedimientos de la Entrega Recepción

Manual de Procedimientos de la Entrega Recepción Programa 2007-2013 ANEXO 3 Formatos a utilizar por el Programa Entrega-Recepción Archivos (ARCH 1-2) Por la importancia que representa la guarda, custodia

Manual de Procedimientos de la Entrega Recepción Programa 2007-2013 ANEXO 3 Formatos a utilizar por el Programa Entrega-Recepción Archivos (ARCH 1-2) Por la importancia que representa la guarda, custodia

ILUSTRE MUNICIPALIDAD DE MACUL DIRECCION DE CONTROL DEPARTAMENTO DE AUDITORIAS AUDITORIA OPERATIVA DICIEMBRE 2011

ILUSTRE MUNICIPALIDAD DE DIRECCION DE CONTROL S OPERATIVA DICIEMBRE 2011 Auditoria operativa a los procedimientos e inventario a la Bodega Central DAO por insumos DIDECO Departamento de Programas Sociales.

ILUSTRE MUNICIPALIDAD DE DIRECCION DE CONTROL S OPERATIVA DICIEMBRE 2011 Auditoria operativa a los procedimientos e inventario a la Bodega Central DAO por insumos DIDECO Departamento de Programas Sociales.

NOTAS A LOS ESTADOS FINANCIEROS

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

DECLARACIÓN DE INTERES Y PATRIMONIO PARA FUNCIONARIOS Y AUTORIDADES

DECLARACIÓN DE INTERES Y PATRIMONIO PARA FUNCIONARIOS Y AUTORIDADES FOLIO 72981/2018 I. DATOS DE LA DECLARACIÓN Fecha de la Declaración 14/03/2018 DECLARACIÓN EN CHILE SANTIAGO Tipo de Declaración ACTUALIZACION

DECLARACIÓN DE INTERES Y PATRIMONIO PARA FUNCIONARIOS Y AUTORIDADES FOLIO 72981/2018 I. DATOS DE LA DECLARACIÓN Fecha de la Declaración 14/03/2018 DECLARACIÓN EN CHILE SANTIAGO Tipo de Declaración ACTUALIZACION

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

INSTITUTO VERACRUZANO DE ACCESO A LA INFORMACIÓN FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...19 2. MOTIVACIÓN...19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...20 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...19 2. MOTIVACIÓN...19 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...20 3.1. EVALUACIÓN

Detalle (registro tipo 2) : contendrá información de los bienes raíces que formen parte de las inversiones de la compañía.

: contendrá información de los bienes raíces que formen parte de las inversiones de la compañía.") B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

NOTAS A LOS ESTADOS FINANCIEROS

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

De conformidad con lo establecido en la Ley General de Contabilidad Gubernamental (LGCG), y la normativa establecida por el Consejo Nacional de Armonización Contable (CONAC), a continuación se presenta

6.5.3 Terminos de referencia para auditoría a proyectos

6.5.3 Terminos de referencia para auditoría a proyectos 1. Principios fundamentales La auditoría es efectuada por un auditor externo (que no tiene vínculos privilegiados con los responsables del proyecto

6.5.3 Terminos de referencia para auditoría a proyectos 1. Principios fundamentales La auditoría es efectuada por un auditor externo (que no tiene vínculos privilegiados con los responsables del proyecto

Informe de Auditoría Interna Nº 386

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 386 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 17/04/07 en la Tesorería del Hospital a requerimiento

Universidad de Buenos Aires Auditoría General UBA Informe de Auditoría Interna Nº 386 Hospital de Clínicas José de San Martín Actividades llevadas a cabo el 17/04/07 en la Tesorería del Hospital a requerimiento

PROCEDIMIENTO CONSTATACIÓN FÍSICA DE BIENES

PROCEDIMIENTO CONSTATACIÓN FÍSICA DE BIENES Dirección Administrativa Versión 1.0 Noviembre 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso

PROCEDIMIENTO CONSTATACIÓN FÍSICA DE BIENES Dirección Administrativa Versión 1.0 Noviembre 2017 2 IDENTIFICACIÓN Y TRAZABILIDAD DEL DOCUMENTO Proceso Nivel 0: Gestión Administrativa Financiera Proceso

1.2) Objetivo: Identificar y controlar cada uno de los Bienes de propiedad de la UNAD.

Objetivo: Identificar y controlar cada uno de los Bienes de propiedad de la UNAD.") Página 1 de 8 1) Descripción del Procedimiento 1.1) Unidad Responsable: GAF 1.2) Objetivo: Identificar y controlar cada uno de los Bienes de propiedad de la UNAD. 1.3) Alcance: Enmarca las actividades

Página 1 de 8 1) Descripción del Procedimiento 1.1) Unidad Responsable: GAF 1.2) Objetivo: Identificar y controlar cada uno de los Bienes de propiedad de la UNAD. 1.3) Alcance: Enmarca las actividades

: contendrá información de los bienes raíces que formen parte de las inversiones de la compañía.

B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

INSTITUTO DE LA JUVENTUD VERACRUZANA FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...137 2. MOTIVACIÓN...137 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...138 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...137 2. MOTIVACIÓN...137 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...138 3.1. EVALUACIÓN

Gobierno de Chile. REF: Aprueba convenio Programa Apoyo A la Gestión a Nivel Local en Atención Primaria de Salud RESOLUCION EXENTA N.

Gobierno de Chile REF: Aprueba convenio Programa Apoyo A la Gestión a Nivel Local en Atención Primaria de Salud RESOLUCION EXENTA N. 1 1 2 2 5 TEMUCO, 15DIC. 2017 EVS/FttH/Í Ü VISTOS: estos antecedentes:

Gobierno de Chile REF: Aprueba convenio Programa Apoyo A la Gestión a Nivel Local en Atención Primaria de Salud RESOLUCION EXENTA N. 1 1 2 2 5 TEMUCO, 15DIC. 2017 EVS/FttH/Í Ü VISTOS: estos antecedentes:

SIIGO Pyme. Modulo Auditor. Cartilla

SIIGO Pyme Modulo Auditor Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Informes? 3. Qué son Informes de Auditor? 4. Cuál es la Ruta para Generar los Informes del Módulo de Auditor? 5. Cuáles

SIIGO Pyme Modulo Auditor Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Informes? 3. Qué son Informes de Auditor? 4. Cuál es la Ruta para Generar los Informes del Módulo de Auditor? 5. Cuáles

GOBIERNO MUNICIPAL DE GUADALUPE, N.L. SECRETARÍA DE CONTRALORÍA

ÍNDICE Página I. INTRODUCCIÓN 2 II. OBJETIVO, ALCANCE Y MARCO JURÍDICO 3 III. ORGANIGRAMA 4 S.F.T.D.E-1 Director de Egresos 5 S.F.T.D.E.-1.1 Asistente 7 S.F.T.D.E.-1.2 Mensajero 8 S.F.T.D.E.-1.3 Coordinador

ÍNDICE Página I. INTRODUCCIÓN 2 II. OBJETIVO, ALCANCE Y MARCO JURÍDICO 3 III. ORGANIGRAMA 4 S.F.T.D.E-1 Director de Egresos 5 S.F.T.D.E.-1.1 Asistente 7 S.F.T.D.E.-1.2 Mensajero 8 S.F.T.D.E.-1.3 Coordinador

d) Naturaleza de los Anticipos de Fondos y Depósitos de Terceros y su método de valorización.

Naturaleza de los Anticipos de Fondos y Depósitos de Terceros y su método de valorización.") Nota 2. Resumen de Normas Contables Aplicadas. Esta nota deberá precisar los siguientes aspectos: a) El período contable cubierto por los Estados Financieros del ejercicio vigente. Período desde el 01

Nota 2. Resumen de Normas Contables Aplicadas. Esta nota deberá precisar los siguientes aspectos: a) El período contable cubierto por los Estados Financieros del ejercicio vigente. Período desde el 01

ADVERTENCIA SOBRE LA ADQUISICIÓN DE ARTICULOS PARA USO DEL PROGRAMA DE VECTORES.

MINISTERIO DE SALUD DIRECCIÓN GENERAL DE AUDITORIA Teléfonos: 2233-9516 / 2257-7692 Fax: 2221-5394 Correo electrónico: audit_ms@ministeriodesalud.go.cr DGA-314-2012 4 de Junio de 2012 Directora General

MINISTERIO DE SALUD DIRECCIÓN GENERAL DE AUDITORIA Teléfonos: 2233-9516 / 2257-7692 Fax: 2221-5394 Correo electrónico: audit_ms@ministeriodesalud.go.cr DGA-314-2012 4 de Junio de 2012 Directora General

PROCEDIMIENTO: INVENTARIO

Página 1 de 6 PROCEDIMIENTO: INVENTARIO Página 2 de 6 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Inventario 2. ALCANCE 2.1 El presente Procedimiento hace referencia a los requerimientos

Página 1 de 6 PROCEDIMIENTO: INVENTARIO Página 2 de 6 1. PROPOSITO 1.1 Dictar las actividades relacionadas con el proceso de Inventario 2. ALCANCE 2.1 El presente Procedimiento hace referencia a los requerimientos

RESUMEN EJECUTIVO Información General Contraloría del Estado Falcón Dirección de Control de la Administración Descentralizada Área: Fundación

RESUMEN EJECUTIVO Información General Contraloría del Estado Falcón Dirección de Control de la Administración Descentralizada Área: Fundación Regional El Niño Simón Falcón Sub-Área: Administrativa Objetivo

RESUMEN EJECUTIVO Información General Contraloría del Estado Falcón Dirección de Control de la Administración Descentralizada Área: Fundación Regional El Niño Simón Falcón Sub-Área: Administrativa Objetivo