CAMBIOS NORMATIVOS EN LA DISTRIBUCIÓN DE SEGUROS. Angel Hernández

|

|

|

- Alejandro Olivares Ortiz de Zárate

- hace 5 años

- Vistas:

Transcripción

1 CAMBIOS NORMATIVOS EN LA DISTRIBUCIÓN DE SEGUROS Angel Hernández 13 de junio de 2018

2

3

: 1.744.000.000 Internet: 664.000.000 Corredores de seguros (5.041) 9.472.000.000 (*) Datos del Punto único de información de mediadores y del Informe sector seguros 2 016 que se publica en la web de la Dirección General de Seguros y Fondos de Pensiones (http://www.")

4 Cuál es el mapa de la distribución de seguros en España? Operadores Banca Seguros (50) Agentes de seguros Exclusivos (77.556) Vinculados (519) Entidades Aseguradoras: Venta directa (empleados): Otros (Telemarketing, etc..): Internet: Corredores de seguros (5.041) (*) Datos del Punto único de información de mediadores y del Informe sector seguros que se publica en la web de la Dirección General de Seguros y Fondos de Pensiones (

5 OBJETIVOS Mejorar la regulación e integración del mercado minorista de seguros (distribución) Igualdad de trato entre los distintos distribuidores de seguro: Mismo nivel de protección a los clientes, sea cual sea el canal de distribución (Considerando 5: agentes, corredores, operadores de «bancaseguro», empresas de seguros, agencias de viajes y empresas de alquiler de automóviles, etc. Son distribuidores de seguros y reaseguros: los mediadores de seguros y reaseguros, las entidades aseguradoras y reaseguradoras, otros participantes en el mercado que distribuyan productos de seguros con carácter auxiliar (mediadores de seguros complementario) Incluye la actividad desarrollada a través de los denominados comparadores de seguros Simplificar el acceso transfronterizo a los mercados de seguros de toda la UE: LPS y DE Reforzar la protección del consumidor de seguros: Requisitos de competencia profesional y garantías financieras Obligaciones de información.

2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros.")

6 Cuál es el objetivo y motivación de la reforma legislativa de la distribución de seguros y reaseguros? Motivación Incorporar la DIRECTIVA (UE) 2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros. Nueva Ley que sustituya a la Ley 26/2006, de 17 de julio. Establecer: Objeto Las normas sobre el acceso a las actividades de distribución de seguros Las condiciones en las que debe desarrollarse el ejercicio de las actividades de distribución de seguros y reaseguros, y El régimen de supervisión y medidas administrativas que resulte de aplicación, con la finalidad principal de garantizar la protección de los derechos de los tomadores, asegurados y beneficiarios por contrato de seguro.

7 En qué fase de tramitación está el proyecto de Ley, y qué previsiones hay de su entrada en vigor? Ampliado a 01/10/2018ia Plazo IDD Cortes 01/07/2018 Tramitación administrativa Consejo de Estado Proyecto de Ley Plazo enmiendas: 04/09/2018 Consulta pública 30/01/2017 Audiencia e información pública 16/02/2017 Junta Consultiva 02/03/2017 Anteproyecto

8 Cómo se estructura? Título preliminar Título I. Órganos de supervisión y competencias. Título II. De las actividades de los distribuidores de seguros y de reaseguros residentes o domiciliados en España.. Título III. De la actividad en España de los distribuidores de seguros y de reaseguros residentes o domiciliados U.E.. Artículos y Disposiciones - Objeto - Definiciones - Ámbito objetivo - Ámbito subjetivo - Obligación de registro. - Distribución de competencias. - Registro administrativo - CAP I: Distribuidores de seguros - Clases de distribuidores de seguros. - Clases de mediadores de seguros. - Colaboradores externos de los mediadores de seguros - CAP II: Distribuidores de Reaseguros - CAP III: Cursos de formación - CAP IV: Mecanismos de solución de conflictos - CAP V: Actividad en LPS/DE - CAP VI: Obligaciones de información y normas de conducta - CAP VII: Competencias de ordenación y supervisión - CAP VIII: Colegios de mediadores de seguros - Normas generales. - Reparto de competencias entre Estados miembros. - Observancia de las disposiciones legales. - Medidas de intervención. - Normas de interés general artículos - 7 Adicionales - 4 Transitorias - 1 Derogatoria - 6 Finales

9 AREAS DE ACTIVIDAD Ordenación del mercado Prácticas de mercado y normas de conducta Supervisión administrativa Actividades en el EEE - Ámbito de aplicación - Distribuidores de seguros Y reaseguros - Mediadores de seguros: - Clases, - Requisitos y - Obligaciones - Obligaciones de información al cliente: - Generales - Sobre el producto de seguros (Vida y No vida) - Adicionales en IBIPS y PRIPPS - Ventas vinculadas y combinadas - Registro - DEC. Competencias de supervisión - Régimen sancionador - Actividad transfronteriza (LPS /DE) en el E.E. E. - Control de productos y requisitos de gobernanza

10 Ordenación del mercado - Ámbito de aplicación - Distribuidores de seguros y reaseguros - Mediadores de seguros: - Clases, - Requisitos y - Obligaciones

11 Qué actividades y personas quedarán bajo el ámbito de aplicación de la Ley? Delimitación del ámbito de aplicación objetivo. Distribución de seguros y reaseguros Asesoramiento, propuesta o realización de trabajo previo a la celebración de un contrato de seguro o de reaseguro, de celebración de estos contratos, o de asistencia en la gestión y ejecución de dichos contratos, en particular en caso de siniestro. «Asesoramiento»: recomendación personalizada hecha a un cliente, a petición de éste o a iniciativa del distribuidor de seguros, respecto de uno o más contratos de seguro; Comparadores web: Aportación de información relativa a uno o varios contratos de seguro de acuerdo con los criterios elegidos por los clientes a través de un sitio web o de otros medios, y la elaboración de una clasificación de productos de seguro, incluidos precios y comparaciones de productos, o un descuento sobre el precio de un contrato de seguro, cuando el cliente pueda celebrar un contrato de seguro directa o indirectamente.

12 Delimitación del ámbito de aplicación subjetivo: Distribuidores de seguros y reaseguros: - Aseguradoras y reaseguradoras - Mediadores de seguros y reaseguros - Mediadores de seguros complementarios Personas incluidas Cargos de administración, responsables de la distribución o formen parte de los órganos de dirección Entidades que suscriban los documentos previstos en la Ley o en sus disposiciones de desarrollo Aquellas personas para quienes legalmente se establezca alguna prohibición o mandato en relación con su ámbito de aplicación

1º si el proveedor no efectúa ninguna acción adicional para ayudar a celebrar o a ejecutar un contrato de seguro; 2º si la finalidad de esa actividad no consiste en ayudar al cliente en la")

13 Cuáles son las exclusiones? Actividades accesorias en el contexto de otra actividad profesional (asesores fiscales, economistas, abogados, etc.) 1º si el proveedor no efectúa ninguna acción adicional para ayudar a celebrar o a ejecutar un contrato de seguro; 2º si la finalidad de esa actividad no consiste en ayudar al cliente en la celebración o ejecución de algún contrato de reaseguro Coaseguro La gestión de siniestros a título profesional, y el peritaje y la liquidación de siniestros. Sitios web de autoridades públicas o asociaciones de consumidores Mediadores de seguros complementarios Que No tengan por objeto la celebración de contratos de seguros, limitándose a comparar los productos de seguros disponibles en el mercado. Cuando concurran todas las circunstancias del artículo 4.2 El mero suministro de datos y de información sobre: Clientes, productos, mediadores de seguros, aseguradoras Si el proveedor no efectúa ninguna acción adicional para ayudar a celebrar un contrato de seguro o de reaseguro. (meros PRESENTADORES)

14 Qué régimen se aplicará a los comparadores de seguros? La actividad se considera distribución de seguros cuando el cliente pueda celebrar un contrato de seguro directa o indirectamente No se regulan como una clase especifica de distribuidor de seguros Se consideran un medio para la distribución, que podrán utilizar las aseguradoras y los mediadores de seguros, que deberán: Elaborar políticas escritas que garanticen su transparencia, debiendo estar a disposición de la DGSFP para su supervisión. Indicar la titularidad y condición del mismo, de tal manera que los usuarios puedan ejercer con la máxima garantía los derechos de asistencia y defensa de sus intereses.

Corredores de seguros Mediadores de seguros complementarios Se aplicará a los mediadores de seguros")

15 Qué clases de distribuidores de seguros se regulan? Entidades aseguradoras Mediadores de seguros Agentes de seguros (operadores de banca-seguros) Corredores de seguros Mediadores de seguros complementarios Se aplicará a los mediadores de seguros complementarios no excluidos del ámbito de aplicación de la Ley, el régimen jurídico de los mediadores de seguros, (agentes de seguros/corredores de seguros)..

16 Mediadores de seguros Concepto Persona física o jurídica, distinta de una entidad aseguradora o reaseguradora y de sus empleados, y distinta asimismo de un mediador de seguros complementarios, que, a cambio de una remuneración, emprenda o realice una actividad de distribución de seguros. Clases Agentes de seguros (Operadores de banca-seguros) Exclusivos Vinculados Corredores de seguros Régimen general Obligaciones generales y Prohibiciones: (mismo régimen que Ley 26/2006) Capacidad financiera: deberán acreditar que los fondos pertenecientes a clientes son transferidos a través de cuentas de clientes completamente separadas del resto de recursos económicos del mediador, en las que únicamente se gestionen recursos económicos de aquéllos. Información sobre socios y accionistas: Identidad de los que posean una participación superior al 10 %, y el importe; Identidad de las personas que posean vínculos estrechos con el mediador de seguros; Dichas participaciones o vínculos estrechos no impedirán a la DGSFP la supervisión. Incompatibilidades Agente y corredor de seguros simultáneamente. NO AFECTAN A ALTOS CARGOS de las sociedades

17 Mediadores de seguros complementarios INCLUIDOS EXCLUIDOS CONCEPTO Concurran todas las condiciones siguientes: a) Seguro complementario del bien o del servicio suministrado, cuando cubra: Persona física o jurídica, - Distinta de una entidad de crédito o de una empresa de inversión, - Emprenda o realice una actividad de distribución de seguros remunerada. - Con carácter complementario, a) Su actividad profesional principal sea distinta de la de distribución de seguros. b) Sólo distribuya determinados productos de seguro que sean complementarios de un bien o servicio; c) Los productos de seguro en cuestión no ofrezcan cobertura de seguro de vida o de responsabilidad civil, salvo cuando tal cobertura sea complementaria del bien o servicio suministrado por el mediador en su actividad profesional principal. (Ej.: Empresas de alquiler de automóviles) Igual Régimen jurídico que los mediadores de seguros (modulación en requisitos y obligaciones de información) 1º El riesgo de avería, pérdida o daño del bien o la no utilización del servicio suministrado (Ej. Extensión de garantías, cancelación abono de gimnasio, etc..) 2º Los daños al equipaje o la pérdida de este y demás riesgos relacionados con el viaje (Ej.. Cancelación de viaje o pérdida de equipaje) b) Prorrateo anual del importe de la prima no supere los 600 euros; c) Si la Duración del servicio es inferior o igual a tres meses, que el importe de la prima por persona no supere los 200 euros

18 Operadores de Banca-seguros Quien podrá ser OBS? Entidades de crédito o establecimientos financieros de crédito. Sociedades mercantiles controladas o participadas por las entidades de crédito o establecimientos financieros de crédito, o grupo de entidades de crédito o de establecimientos financieros de crédito, cuyo objeto social, comprenda la realización de actividades de distribución de seguros como operador de banca-seguros. En qué clase de mediador se encuadran, y que requisitos deben cumplir? Agentes de seguros: Régimen general Subsección 1ª, Sec. 3ª, Cap. I, Tít.. I. Exclusivos (requisitos subsección 2ª) Vinculados (requisitos subsección 3ª) Cómo podrá operar la RED del Banco/Caja/EFC? No limitación para cesión a varios OBS Podrá fragmentarse para cederse a varios OBS No podrá ejercer simultáneamente como colaborador externo de otra clase de mediador (corredor) Qué Incompatibilidades tendrán? Corredor de seguros y colaborador mercantil de corredor de seguros. (NO AFECTAN A ALTOS CARGOS)

Dependencia")

19 Qué régimen se aplicará a los colaboradores externos de los mediadores? Funciones Contrato mercantil: Actividades de distribución por cuenta de los mediadores (no menoscabará el deber de proporcionar al cliente la totalidad de información exigida por la Ley) Dependencia y registro Desarrollarán su actividad bajo la dirección, régimen de responsabilidad administrativa, civil profesional, y régimen de capacidad financiera del mediador para el que actúen. Inscripción en el registro interno del mediador de seguros Publicidad e identificación Deberán identificarse como tales e indicar la identidad y datos registrales del mediador por cuenta del que actúen. (sitios web, comparadores y call-center: transparencia) Requisitos honorabilidad comercial y profesional. Este requisito será igualmente aplicable a los administradores del colaborador externo, persona jurídica. Conocimientos y aptitudes apropiados mediante la superación de cursos de formación (R.D y Resolución DGSFP) Incompatibilidades Un colaborador externo de un mediador de seguros, persona física o jurídica, no podrá colaborar con otros mediadores de seguros de distinta clase (AGENTE//CORREDOR)

20 Qué novedades se prevén en el régimen administrativo de supervisión de los distribuidores de reaseguros? Entidades reaseguradoras Distribución de productos de reaseguros por los empleados de las entidades reaseguradoras. Serán de aplicación a las entidades reaseguradoras los requisitos contenidos en la sección 2ª del capítulo I del título II, entendiéndose hechas a las entidades reaseguradoras las referencias que en dicha sección se hacen a las entidades aseguradoras. Corredores de reaseguros Mismo régimen que Ley 26/2006 (remisión a requisitos de corredores de seguros, excepto capacidad financiera y programa de actividades)

21 Qué personas estarán obligadas a cumplir los requisitos de formación dentro de la estructura de la organización del distribuidor de seguros? Mediadores de seguros, personas físicas Personas físicas responsables de la dirección en los distribuidores de seguros personas jurídicas Empleados del distribuidor de seguros que participen en la distribución de seguros (de aseguradoras y de mediadores de seguros) En los OBS: Los empleados y agentes financieros de las redes de distribución (Banco/Caja/EFC) que participen en la distribución de seguros Colaboradores mercantiles externos de los mediadores de seguros que participen en la distribución de seguros

Nivel 2 (200horas) Los cursos de formación se configurarán atendiendo a lo dispuesto en el Anexo I del PLDSRP y la Resolución de la")

22 Qué requisitos profesionales (formación inicial) deberán cumplir los distribuidores de seguros? Propuesta R.D. de Formación: Cursos: - Personan que asesoran: Nivel 1 (300 horas) Nivel 2 (200horas) Los cursos de formación se configurarán atendiendo a lo dispuesto en el Anexo I del PLDSRP y la Resolución de la DGSFP - Personas que informan: Nivel 3: 150 horas Organizadores emitirán las certificaciones que acrediten la superación de los CURSOS: - Distribuidores - Universidades - Entidades externas certificadoras. Modulación Niveles 2 y 3: Productos vendidos, Tipo de distribuidor, Función y actividad realizada

23 Deberá realizarse formación continuada? Quiénes? - Los mediadores y la persona responsable de la actividad de distribución o, en su caso, al menos la mitad de las personas que forman parte del órgano de dirección responsable de la actividad de distribución (Niveles 1, 2 y 3) Resto del personal que participa directamente en la distribución de seguros:( Niveles 2 y 3): Empleados y red distribución bancaseguros. Colaboradores externos Duración y periodicidad: Nivel 1 y 2: 30 horas anules Nivel 3: 20 horas anuales Modalidades: Cursos, aprendizaje en línea y tutorías Contenidos Resolución DGSFP

Diploma de mediador de seguros (Ley 9/1992) Cuya impartición y organización estuviese iniciada en la fecha de entrada en vigor de la Ley, continuarán hasta")

24 Qué régimen de derechos adquiridos se prevé en materia de formación? Cursos de formación iniciados (Ley 26/2006) Diploma de mediador de seguros (Ley 9/1992) Cuya impartición y organización estuviese iniciada en la fecha de entrada en vigor de la Ley, continuarán hasta la celebración de los exámenes de acuerdo con lo previsto en la normativa anterior (Ley 26/2006 y Resolución DGSFP 18/02/2011) Surtirá los efectos de haber superado el curso de formación en materias financieras y de seguros privados previstos en el artículo 39 (NIVEL 1) Certificados de formación emitidos (Ley 26/2006) Surtirán los efectos de haber superado, según corresponda, los cursos de formación o pruebas de aptitud de acuerdo con lo previsto en esta Ley y en su normativa de desarrollo. GRUPO A Nivel 1 GRUPO B Nivel 2 GRUPO C CURSO ADAPTACION A NIVEL 3

25 Existe alguna excepción a cumplir los requisitos de formación? Directivos y empleados que no participen directamente en la distribución de productos de seguros Empleados que sólo presenten productos o a distribuidores de seguros Si no efectúan ninguna acción adicional para ayudar a celebrar un contrato de seguro o de reaseguro

26 Qué otros requisitos tendrán los mediadores después de la inscripción? Modificación de datos registrales Agentes exclusivos y entidades aseguradoras: comunicación telemática por entidades aseguradoras. Agentes de seguros vinculados, OBS (exclusivos y vinculados), y corredores de seguros y de reaseguros: deberán notificar directamente a la Dirección General de Seguros y Fondos de Pensiones o CCAA, los cambios en la información facilitada en un plazo máximo de quince días hábiles desde el acuerdo de modificación Vínculos estrechos y régimen de participaciones significativas OBS y corredurías de seguros: Deberán meses para no oposición previamente informar a la DGSFP: tres Atención de Quejas y Reclamaciones de clientes Agentes y operadores de banca-seguros: Los departamentos y servicios de atención al cliente de las entidades aseguradoras. Corredores de seguros: SAC/DAC propio.

27 Prácticas de Mercado y Normas de Conducta - Obligaciones de información al cliente: - Generales - Sobre el producto de seguros (Vida y No vida) - Adicionales en IBIPS y PRIIPS - Ventas vinculadas y combinadas - Control de productos y requisitos de gobernanza

28 OBLIGACIONES DE INFORMACIÓN AL CLIENTE

29 Principio General (Art. 46 PLDSRP)

30 INFORMACIÓN GENERAL 34

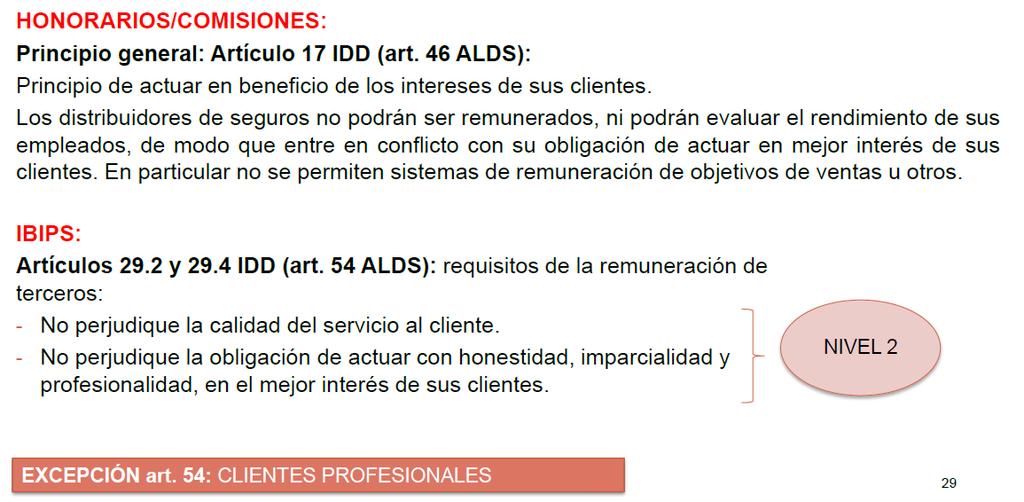

31 INFORMACION SOBRE LA REMUNERACIÓN Se deberá informar de los siguientes extremos referidos a la remuneración (art d) y e), IDD): Naturaleza de la remuneración recibida en relación con el contrato de seguro; Si, en relación con el contrato de seguro, trabajan a cambio de: i) a cambio de un honorario, esto es, la remuneración la abona directamente el cliente, ii) a cambio de una comisión de algún tipo, esto es, la remuneración está incluida en la prima de seguro, iii) a cambio de cualquier otro tipo de remuneración, incluida cualquier posible ventaja económica ofrecida u otorgada en relación con el contrato de seguro, (rappels) iv) sobre la base de una combinación de cualquiera de los tipos de remuneración especificados en los incisos i), ii) y iii) (Honorarios + Comisiones / Comisiones + Rappels) Importe íntegro o exacto del honorario, o la base para el cálculo. Cuando el cliente deba abonar directamente el honorario, el intermediario de seguros informará al cliente del importe de dicho honorario o, cuando ello no sea posible, el método para calcularlo.

32 INFORMACIÓN SOBRE EL PRODUCTO DE SEGURO (NO IBIPS) Test de necesidades El distribuidor de seguros determinará, basándose en informaciones obtenidas del cliente: las exigencias y las necesidades de dicho cliente y Le facilitará la información objetiva acerca del producto de seguros de forma comprensible, de modo que el cliente pueda tomar una decisión fundada. Ventas Asesoradas Ventas Informadas Se hará una recomendación personalizada en la que se explique por qué un producto concreto satisfará mejor las exigencias y necesidades del cliente. Corredores de seguros: asesoramiento basado en un análisis objetivo y personalizado Se suministrará al cliente la información pertinente sobre el producto de seguro de forma comprensible, de modo que el cliente pueda tomar una decisión fundada, y atendiendo a la complejidad del producto de seguro y al tipo de cliente. Cualquier contrato que se proponga debe respetar las exigencias y necesidades del cliente en materia de seguros.

33 Las precisiones anteriores se modularán en función de la complejidad del producto de seguro propuesto y del tipo de cliente. Sin perjuicio de lo dispuesto en los artículos 124 a 126 (nota informativa en seguros de vida, decesos, enfermedad) del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, antes de la celebración del contrato, ya se ofrezca o no asesoramiento e independientemente de que el producto de seguro forme parte de un paquete, el distribuidor de seguros facilitará al cliente la información pertinente sobre el producto de seguro de forma comprensible, de modo que el cliente: pueda tomar una decisión fundada, y atendiendo a la complejidad del producto de seguro y al tipo de cliente. La nota informativa que la aseguradora debe entregar al tomador antes de contratar un seguro de vida, decesos o enfermedad: NO EXIME al distribuidor del seguro que deberá además informar al cliente sobre las características del producto.

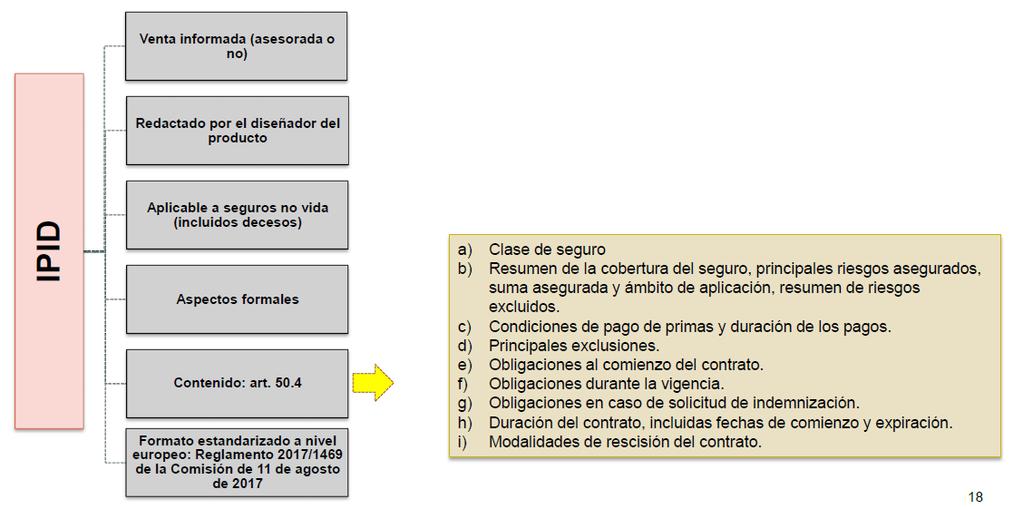

34 Documento de información sobre el producto de seguro distinto del Seguro de vida (IPID) EL 12 DE AGOSTO DE 2017 el Diario Oficial de la Unión Europea (DOUE) publicó el REGLAMENTO DE EJECUCIÓN (UE) 2017/1469 DE LA COMISIÓN de 11 de agosto de 2017 por el que se establece un formato de presentación normalizado para el documento de información sobre productos de seguro (IPID) La Directiva (UE) 2016/97 exige que los productores (La entidad aseguradora o, en su caso, el mediador de seguros cuando sea éste el que diseñe el producto de seguro) de productos de seguro distintos del seguro de vida enumerados en el anexo I de la Directiva 2009/138/CE del Parlamento Europeo y del Consejo elaboren un documento normalizado de información sobre el producto de seguro en el que se facilite a los clientes la información necesaria acerca de dichos productos, a fin de que el cliente pueda tomar una decisión con conocimiento de causa.

35

36

37 MODELO DE IPID

38 EXCEPCIONES En relación con los seguros NO VIDA, no será necesario suministrar la información establecida en los artículos 122 (general), 125 (decesos) y 126 (enfermedad) del Real Decreto 1060/2015, de 20 de noviembre, en la medida en que la misma se entienda debidamente suministrada con arreglo al documento de información sobre el producto de seguro. (IPID) No será obligatorio facilitar la información contemplada en los artículos 47, 48, 49 y 50 cuando el distribuidor de seguros ejerza actividades de distribución en relación con los seguros de grandes riesgos

39 REQUISITOS ADICIONALES EN IBIPS 38

40 PREVENCIÓN DE CONFLICTOS DE INTERESES

41 2017/2359 de 21 de septiembre de 2017

42

43

44

45 INFORMACIÓN ADICIONAL (AR. 54 LDSRP))

46 REMUNERACIÓN Rappels? 46

47 2017/2359 de 21 de septiembre de 2017

48 2017/2359 de 21 de septiembre de 2017

49 Corredores de Seguros

50 CLASES DE VENTAS (IBIPS) Test de necesidades Test de adecuación Test de necesidades Test de adecuación Test de idoneidad Test de necesidades

51 INFORMADAS Test de Adecuación

52 Test de Idoneidad

53 2017/2359 de 21 de septiembre de 2017

54 2017/2359 de 21 de septiembre de 2017

55 2017/2359 de 21 de septiembre de 2017

56 2017/2359 de 21 de septiembre de 2017

57 VENTAS EN EJECUCIÓN

58 REGISTRO El mediador de seguros o la entidad aseguradora crearán un registro que contenga el documento o los documentos acordados entre el mediador de seguros o la entidad aseguradora y el cliente, que recojan los derechos y obligaciones de las partes y el resto de condiciones con arreglo a las cuales el mediador de seguros o la entidad aseguradora prestarán sus servicios al cliente. Los derechos y deberes de las partes en el contrato podrán establecerse por referencia a otros textos legales.

59 En qué supuestos habrá exención de informar? Clientes profesionales: EL PLDSRP incluye una nueva exención de las obligaciones de información previa (incluida la de información sobre la remuneración) cuando la mediación se refiera a clientes profesionales No será necesario facilitar la información prevista en los artículos 29 y 30 de la Directiva a un cliente profesional tal como se define en el artículo 4, apartado 1, punto 10, de la Directiva 2014/65/UE. Se define al «cliente profesional» como todo cliente que posee la experiencia, los conocimientos y la cualificación necesarios para tomar sus propias decisiones de inversión y para valorar correctamente los riesgos inherentes a dichas decisiones.

60 Qué información adicional deberá facilitar el distribuidor de PRIIPS? Qué son los denominados PRIIPS? Se trata de productos originados y comercializados en el ámbito de la regulación de los servicios de inversión, de los seguros y de los depósitos bancarios, cuya finalidad inversora puede considerarse similar, pero no así el marco regulatorio a que se someten su origen y comercialización. La Comisión Europea ha identificado este tipo de productos a los que resulta necesario aplicar una regulación horizontal, y los ha denominado Packaged Retail Investment Products (PRIPS). PRIPS: Requisitos comunes Seguros de vida (unit linked) Fondos de inversión Depósitos bancarios

61 Qué es el Key Information Document? (KID) Modelo de KID: normas técnicas de regulación de los documentos de datos fundamentales El 12 de abril de 2017 se publicó en el diario Oficial de la Unión Europea (DOUE) el REGLAMENTO DELEGADO (UE) 2017/653 DE LA COMISIÓN de 8 de marzo de 2017 por el que se completa el Reglamento (UE) n.º 1286/2014 del Parlamento Europeo y del Consejo, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros, mediante el establecimiento de normas técnicas de regulación respecto a la presentación, el contenido, el examen y la revisión de los documentos de datos fundamentales y las condiciones para cumplir el requisito de suministro de dichos documentos Entre SU PRINCIPALES FINES DESTACAN mejorar la comprensión de los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (packaged retail and insurance-based investment products, en lo sucesivo «PRIIP») por parte del inversor minorista, así como la comparabilidad de tales productos. proporcionar a los inversores minoristas datos fundamentales que resulten fáciles de leer, entender y comparar, se debe elaborar un modelo común para el documento de datos fundamentales. garantizar que los inversores minoristas entiendan y comparen las características económicas y jurídicas de los PRIIP, así como ofrecerles una visión general adecuada de la política y la estrategia de inversión de los PRIIP.

2017/653 DE LA COMISIÓN de 8 de marzo de 2017 y en")

62 MODELO Los productores de PRIIPS presentarán el documento de datos fundamentales por medio del modelo establecido en el anexo I. El modelo se cumplimentará de conformidad con los requisitos establecidos en el REGLAMENTO DELEGADO (UE) 2017/653 DE LA COMISIÓN de 8 de marzo de 2017 y en el Reglamento (UE) 1286/2014.

63 MODELO DE DOCUMENTO DE DATOS FUNDAMENTALES KID Los productores de PRIIPS deberán ajustarse al orden de las secciones y los títulos que figuran en el modelo, el cual, sin embargo, no fija parámetros en lo que se refiere a la longitud de cada una de las secciones y la colocación de los cortes de página, y no podrá tener más de tres páginas de tamaño A4 una vez impreso.

64 MODALIDADES DE TRANSMISIÓN DE LA INFORMACIÓN

65

66

67 VENTAS VINCULADAS Y VENTAS COMBINADAS La ley introduce en nuestra legislación las prácticas de ventas combinadas y vinculadas, estableciendo la obligación para el distribuidor de seguros de: informar al cliente, cuando el contrato de seguro se ofrezca conjuntamente con servicios o productos auxiliares, si los distintos componentes pueden adquirirse separadamente, y los correspondientes justificantes de los costes y gastos de cada componente. la Dirección General de Seguros y Fondos de Pensiones, podrá establecer la prohibición de la comercialización de determinados productos cuando considere que se vulneran los derechos de los usuarios de seguros. En cualquier caso, la entidad aseguradora o el mediador de seguros deberán determinar las exigencias y las necesidades del cliente respecto de los contratos de seguro que forman parte del conjunto del mismo paquete o acuerdo. 61

68 Caso 1: Cuando un contrato de seguro sea el producto principal que se ofrezca conjuntamente con servicios o productos auxiliares distintos de los seguros como parte del mismo paquete o acuerdo, el distribuidor de seguros: informará al cliente de si los distintos componentes pueden adquirirse separadamente, y, en tal caso, ofrecerá una descripción adecuada de los diferentes componentes del acuerdo y facilitará por separado justificantes de los costes y gastos de cada componente. En estos casos, y si el riesgo o la cobertura de seguro resultantes de dicho paquete o acuerdo ofrecido a un cliente son diferentes de los asociados a los componentes considerados por separado, el distribuidor de seguros facilitará una descripción adecuada de los diferentes componentes del acuerdo y del modo en que la interacción entre ellos modifica el riesgo o la cobertura de seguro. SE PERMITE LA VENTA VINCULADA

69 Caso 2: Cuando un contrato de seguro sea auxiliar a un bien o servicio que no sea de seguros, como parte de un paquete o del mismo acuerdo, el distribuidor de seguros deberá: ofrecer al cliente la posibilidad de adquirir el bien o servicio por separado, 2 A : Seguro COMPLEMENTARIO de un servicio o producto de inversión de los previstos expresamente en MIFID / Directiva 2014/17/UE sobre los contratos de crédito celebrados con los consumidores para bienes inmuebles de uso residencial / Real Decreto-ley 19/2017, de cuentas de pago básicas, traslado de cuentas de pago y comparabilidad de comisiones. SE APLICA LA NORMATIVA ESPECÍFICA 2 B Seguro NO SEA COMPLEMENTARIO de un servicio o producto de inversión regulado por : MIFID / DIRECTIVA HIPOTEARIA / R.D. DE CUENTAS DE PAGO NO SE PERMITE VENTA VINCULADA

70 Requisitos Comunes

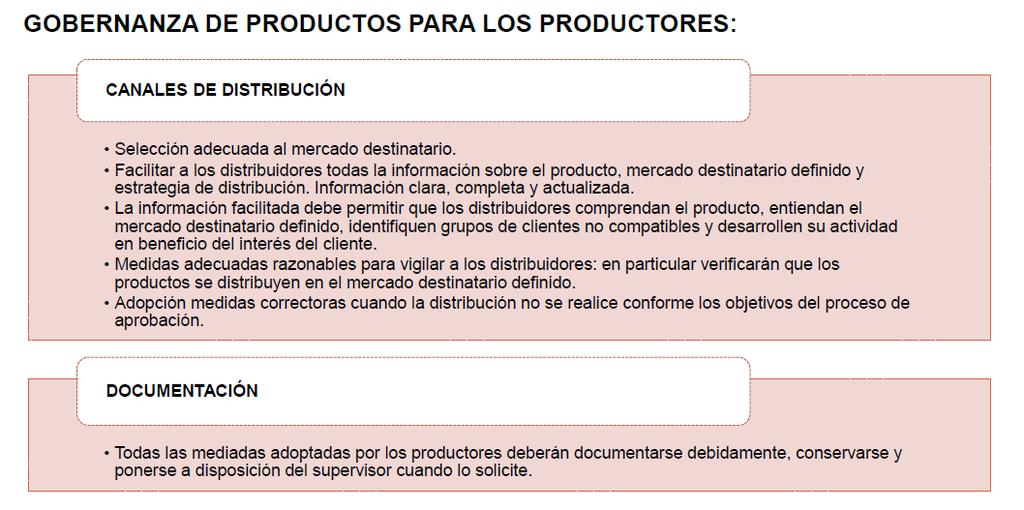

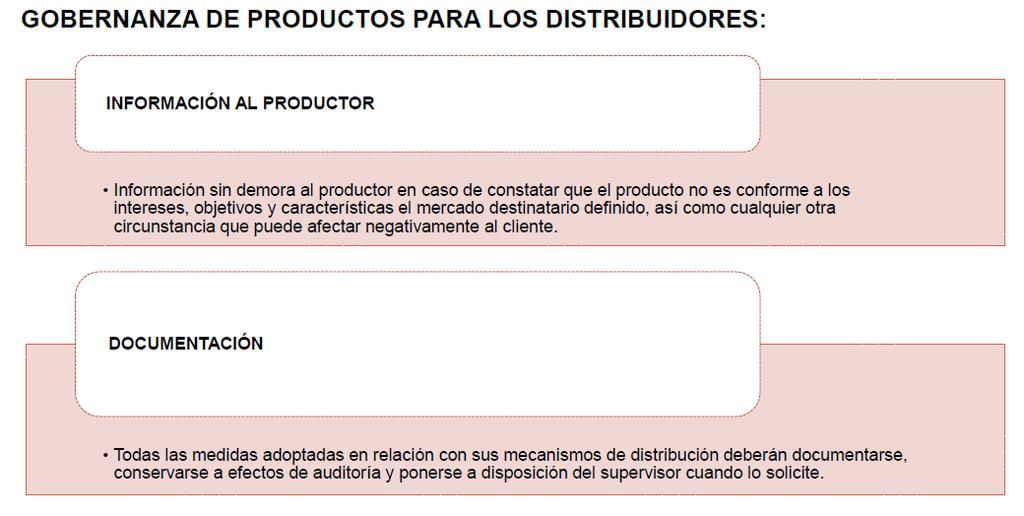

71 CONTROL DE PRODUCTOS Y REQUISITOS DE GOBERNANZA Requisitos en el diseño, aprobación y control de productos y en materia de gobernanza. Las entidades aseguradoras, así como los mediadores de seguros que diseñen productos de seguro para su venta a clientes, mantendrán, gestionarán y revisarán un proceso para la aprobación de cada uno de los productos de seguro o las adaptaciones significativas de los productos de seguro existentes antes de su comercialización o distribución a los clientes. El proceso de aprobación del producto será proporcionado y adecuado a la naturaleza del producto de seguro. 63

72 65

73 Reglamento Delegado (UE) 2017/2358 desarrolla la Directiva (UE) 2016/97 de distribución de seguros (IDD) Una de las normas de conducta que deben cumplir los intermediarios de seguros o los distribuidores de seguros, cuando desarrollen actividades de distribución de seguros, para garantizar que observan el principio general de actuar siempre con honestidad, equidad y profesionalidad, en beneficio de los intereses de sus clientes (art.17 IDD) consiste en cumplir los requisitos de control y gobernanza de productos que diseña

74 Estos requisitos vinculan a las empresas de seguros o entidades aseguradoras y a los intermediarios-productores de seguros y abarcan dos procesos

75

76

77

78

79

80

81

82

83

84

85 Supervisión administrativa - Registro administrativo - DEC - Competencias de supervisión - Régimen sancionador

86 Deberán obtener los mediadores una nueva inscripción? IDD Los intermediarios que ya estén registrados en Estados miembros no deben estar obligados a registrarse nuevamente en virtud de la Directiva. LDSRP Disposición transitoria segunda Los mediadores de seguros y de reaseguros que estuvieran registrados a la fecha de entrada en vigor de la ley en el registro administrativo especial de mediadores de seguros, corredores de reaseguros, y de sus altos cargos previsto en el artículo 52 de la Ley 26/2006, no deberán registrarse nuevamente en virtud de lo dispuesto en la Ley.

87 Quién inscribirá? IDD LDSRP Los intermediarios de seguros, de reaseguros y de seguros complementarios deben estar registrados por una autoridad competente, en su Estado miembro de origen. DGFFP Comunidades Autónomas: Agentes y OBS vinculados, corredores de seguros y de reaseguros, cuyo domicilio y ámbito de operaciones se limiten al territorio de la Comunidad Autónoma. Agentes y OBS exclusivos,, siempre que la entidad aseguradora para la que prestan sus servicios esté sometida al control y supervisión de la referida Comunidad Autónoma conforme a lo previsto en el artículo 19 de la Ley 20/2015, de 14 de julio. (LOSSEAR) REGISTRO ADMINISTRATIVO DGSFP CCAA PUI www. Dgsfp.es PUI AESPJ LPS/DE

88 Registro administrativo. Quién debe inscribirse? - Mediadores de seguros - Mediadores de seguros complementarios - Corredores de reaseguros Domiciliados en España Personas jurídicas: Cargos de administración, Persona responsable de la actividad de distribución y Personas que formen parte del órgano de dirección responsable de las actividades de distribución. Mediadores del E.E.E.: a efectos informativos Qué información contendrá? Las circunstancias que reglamentariamente se determinen (disposición adicional octava del ROSSEAR): Datos identificativos y sede Ámbito de actuación Clave Dominio internet Participaciones significativas Agrupaciones de interés económico y uniones temporales de empresas, Cancelación de la inscripción y la inhabilitación Actividad en LPS/DE Sanciones Agentes de seguros, mención a las entidades aseguradoras con la que tienen suscrito contrato de agencia de seguros Operadores de banca-seguros se inscribirá, la red o las redes de las entidades de crédito. Operativa La información deberá ser remitida a través de medios electrónicos Comunidades Autónomas: Cada inscripción que se practique en su registro se comunicará de forma telemática a la Dirección General de Seguros y Fondos de Pensioneso Se denegará la inscripción si las disposiciones de un tercer país, aplicables a una o varias personas físicas o jurídicas con las cuales el mediador posee vínculos estrechos, impiden el ejercicio efectivo de funciones de supervisión por parte de la Dirección General de Seguros y Fondos de Pensiones. Tasa 070 inscripción mediadores

89 En que casos procederá la cancelación de la inscripción como mediador de seguros y de reaseguros? a) Cuando la entidad aseguradora haya rescindido el contrato de agencia de seguros y comunique la baja del agente de seguros exclusivo en su registro. b) Cuando el mediador de seguros, mediador de seguros complementarios o corredor de reaseguros deje de cumplir alguno de los requisitos exigidos para figurar inscrito en el registro administrativo. c) Cuando los mediadores de seguros, mediadores de seguros complementarios o corredores de reaseguros incurran en causa de disolución. e) Cuando se haya impuesto como sanción. f) Cuando el agente de seguros vinculado, operador de banca-seguros, corredor de seguros o corredor de reaseguros soliciten expresamente la cancelación de su inscripción. d) Cuando los corredores de seguros o los de reaseguros a que se refiere esta Ley no hayan iniciado su actividad en el plazo de un año desde su inscripción o dejen de ejercerla durante un periodo superior a un año. A esta inactividad, por falta de iniciación o cese en el ejercicio, se equiparará la falta de efectiva actividad, que se entenderá que se produce cuando se aprecie durante dos ejercicios consecutivos que el volumen anual de negocio del corredor de seguros sea inferior a euros al año en primas de seguro distribuidas, que se reducirá a euros cuando el corredor distribuya como mediador de seguros complementarios y, en el caso de corredor de reaseguros, de euros al año en primas de reaseguro distribuidas.

90 Deber de Información Estadístico-contable anual: DEC Agentes de seguros vinculados Operadores de banca-seguros (Exclusivos y vinculados), y Corredores de seguros y de reaseguros

91 A quienes se aplicará el régimen de infracciones y sanciones administrativas? Aseguradoras y reaseguradoras Serán también responsables por las infracciones cometidas por sus agentes de seguros exclusivos y operadores de banca-seguros exclusivos, sin perjuicio de la responsabilidad administrativa que, en su caso, se pueda atribuir a los mismos. Mediadores de seguros y de reaseguros, incluidos los agentes y operadores de banca-seguros (Exclusivos y vinculados). Serán también responsables por la actuación de sus colaboradores externos. Los mediadores de seguros complementarios Serán también responsables por la actuación de sus colaboradores externos. Corredores Personas que de ejerzan reaseguros cargos de administración, las personas responsables de la actividad de distribución o que formen parte del órgano de dirección responsable de la actividad de distribución en cualquiera de las entidades descritas en las letras anteriores. Distribuidores de otro Estado miembro del E.E.E que operen en España

92 Cuales son las Sanciones pecuniarias que se establecen? IDD Sanciones pecuniarias suficientemente elevadas como para que contrarresten los beneficios reales o potenciales, y resulten disuasorias incluso para las grandes entidades y sus directivos. Al objeto de que las sanciones se apliquen de forma coherente en toda la Unión, los Estados miembros deben garantizar que las autoridades competentes tengan en cuenta todas las circunstancias pertinentes a la hora de determinar el tipo de medidas o sanciones administrativas y el nivel de las sanciones administrativas pecuniarias.

Hasta el doble del importe de los beneficios obtenidos o de las pérdidas evitadas con la infracción, en caso de que pueda determinarse.")

93 En función del tipo de infracción las SANCIONES pecuniarias podrán ser: MUY GRAVES i) El 3% del volumen de negocio anual total según las últimas cuentas disponibles aprobadas por el órgano de dirección con el límite máximo de euros. ii) Hasta el doble del importe de los beneficios obtenidos o de las pérdidas evitadas con la infracción, en caso de que pueda determinarse. GRAVES i) El 1% del volumen de negocios anual total según las últimas cuentas disponibles aprobadas por el órgano de dirección con el límite máximo de euros. ii) Hasta el doble del importe de los beneficios obtenidos o de las pérdidas evitadas con la infracción, en caso de que pueda determinarse. LEVES i) El 1% del volumen de negocios anual total según las últimas cuentas disponibles aprobadas por el órgano de dirección con el límite máximo de euros. ii) Hasta el doble del importe de los beneficios obtenidos o de las pérdidas evitadas con la infracción, en caso de que pueda determinarse.

1286/2014 (PRIIPS)")

94 Existe alguna problemática especial respecto a las sanciones en la distribución de productos de inversión basados en seguros? IDD - Protección coherente del inversor - Evitar el riesgo de arbitraje regulador Sanciones administrativas y demás medidas en consonancia con lo dispuesto en el Reglamento (UE) 1286/2014 (PRIIPS) Sanciones por infracciones en Distribución de IBIPS 1º Como mínimo de euros o hasta el 5% del volumen de negocios anual total según las últimas cuentas disponibles aprobadas por el órgano de dirección. 2º Hasta el doble del importe de los beneficios obtenidos o de las pérdidas evitadas con la infracción, en caso de que pueda determinarse.

95 Cálculo del negocio Según las últimas cuentas disponibles aprobadas por el órgano de dirección Si el Mediador es una matriz o una filial de la empresa matriz que tenga que elaborar estados financieros consolidados de conformidad con la Directiva 2013/34/UE: volumen de negocio total anual conforme a los últimos estados financieros consolidados disponibles, aprobados por el órgano de dirección de la empresa matriz última,

96 Actividades en el EEE - Actividad transfronteriza (LPS/DE) en el E.E. E.

97 En qué condiciones podrá un mediador de seguros o de reaseguros ejercer en otros Estados del E.E. E.? Facilitará a la DGSFP la siguiente información: Nombre, la dirección y, cuando proceda, el número de registro Estado o Estados miembros en que el intermediario tenga previsto operar Categoría de intermediario Ramos de seguro pertinentes, si procede. En Derecho de establecimiento: Dirección de la sucursal en dicho Estado en la que puede obtenerse documentación; e identificación de toda persona responsable de la gestión de la sucursal o establecimiento permanente.

98 Cuál será el procedimiento de notificación para poder operar en LPS y DE? 1 MES Notifica 1 MES Acusa recibo MEDIADOR DE SEGUROS o REASEGUROS SOLICITUD LPS/DE COMUNICA INICIO Y GENERAL GOOD PROVISION PUI LPS/DE

99 Qué se considera una sucursal de un MEDIADOR español? Toda presencia permanente de un MEDIADOR en el territorio de otro Estado miembro que sea equivalente a una sucursal debe asimilarse a esta, a menos que el intermediario constituya legalmente su presencia mediante otra forma jurídica. Que presencia sería equivalente a una sucursal? Una simple oficina administrada por el propio personal del mediador o por una persona independiente pero con facultades para actuar permanentemente por cuenta del mediador como lo haría una agencia (red de distribución del OBS o colaboradores externos)

2016/679 GENERAL DE PROTECCIÓN DE DATOS Encargados del")

100 Habrá alguna novedad en la regulación de la protección de datos de carácter personal? Responsables del tratamiento PROTECCIÓN DE DATOS Entidades aseguradoras y reaseguradoras. Corredores de seguros (incluidos complementarios) Corredores de reaseguros REGLAMENTO (UE) 2016/679 GENERAL DE PROTECCIÓN DE DATOS Encargados del tratamiento Agentes de seguros (incluidos complementarios) Operadores de banca-seguros Colaboradores mercantiles de los mediadores de seguros

101 PROCESO DE ADAPTACIÓN - Plazos - Disposiciones adicionales - Disposiciones transitorias - Disposiciones finales

102 PROCESO DE ADAPTACIÓN

103 Disposiciones adicionales Disposición adicional primera Legislación supletoria: Ley 20/2015, de 14 de julio LOSSEAR Disposición adicional segunda Régimen aplicable a los Estados del Espacio Económico Europeo que no formen parte de la Unión Europea Disposición adicional tercera Contratos vigentes a la entrada en vigor: Los contratos de mediación y distribución de seguros celebrados con anterioridad a la entrada en vigor de esta Ley, permanecerán en vigor en todos sus términos, antigüedad y condiciones Disposición adicional cuarta Tasa por inscripción en el registro administrativo Disposición adicional quinta Requisitos y principios básicos de los programas de formación de los distribuidores de seguros y reaseguros y demás personas que participan en la actividad de distribución

104 Disposiciones transitorias Disposición transitoria primera Régimen de adaptación de las entidades aseguradoras y reaseguradoras: 6 meses Disposición transitoria segunda Régimen de adaptación de los mediadores de seguros. Disposición transitoria tercera Contratos preexistentes: la Ley no será de aplicación a los contratos de seguro suscritos con anterioridad a su entrada en vigor, salvo aquellos contratos que, habiendo sido suscritos con anterioridad a la entrada en vigor de la Ley, hayan sido objeto de novación extintiva Disposición transitoria cuarta Régimen de adaptación a las nuevas obligaciones de información y normas de conducta: 6 meses

105 Disposiciones finales Disposición final primera Titulo competencial Disposición final segunda Incorporación de Derecho de la Unión Europea. Disposición final tercera Modificación del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras: Disposición adicional octava. Registro administrativo. Disposición final cuarta Salvaguardia del rango normativo Disposición final quinta Potestad reglamentaria Disposición final sexta Entrada en vigor: día siguiente al de su publicación en el «Boletín Oficial del Estado»..

106 Disposición derogatoria Ley 26/2006, de 17 de julio. Anexo I Requisitos mínimos en materia de competencia y conocimientos profesionales

Directiva de Distribución de Seguros (IDD)

") Directiva de Distribución de Seguros (IDD) Directiva de Distribución de Seguros (IDD) Objetivos Efectos Armonización mínima de las disposiciones nacionales relativas a la distribución de seguros y reaseguros

Directiva de Distribución de Seguros (IDD) Directiva de Distribución de Seguros (IDD) Objetivos Efectos Armonización mínima de las disposiciones nacionales relativas a la distribución de seguros y reaseguros

Cuál es el objetivo y motivación de la reforma legislativa de la distribución de seguros y reaseguros privados?

Cuál es el objetivo y motivación de la reforma legislativa de la distribución de seguros y reaseguros privados? La Directiva 2016/97 (IDD) del Parlamento Europeo y del Consejo, de 20 de enero de 2016,

Cuál es el objetivo y motivación de la reforma legislativa de la distribución de seguros y reaseguros privados? La Directiva 2016/97 (IDD) del Parlamento Europeo y del Consejo, de 20 de enero de 2016,

ANTEPROYECTO DE LEY DE DISTRIBUCIÓN DE SEGUROS Y REASEGUROS PRIVADOS.

ANTEPROYECTO DE LEY DE DISTRIBUCIÓN DE SEGUROS Y REASEGUROS PRIVADOS. D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s DGSFP 21 de junio de 2017 ORIGEN. DIRECTIVA (UE)

ANTEPROYECTO DE LEY DE DISTRIBUCIÓN DE SEGUROS Y REASEGUROS PRIVADOS. D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s DGSFP 21 de junio de 2017 ORIGEN. DIRECTIVA (UE)

De la Directiva de Distribución de Seguros a la Ley de Distribución de Seguros

De la Directiva de Distribución de Seguros a la Ley de Distribución de Seguros Pablo Muelas García Socio del Área de Banca, Mercado de Capitales y Seguros Coordinador del Grupo de Seguros de GA_P SUMARIO

De la Directiva de Distribución de Seguros a la Ley de Distribución de Seguros Pablo Muelas García Socio del Área de Banca, Mercado de Capitales y Seguros Coordinador del Grupo de Seguros de GA_P SUMARIO

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE Título I. Disposiciones generales Artículo 1. Objeto de la Ley. Artículo 2. Definiciones.

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE Título I. Disposiciones generales Artículo 1. Objeto de la Ley. Artículo 2. Definiciones.

Corredores de seguros (y reaseguros)

") Isabel Casares San José-Marti Economista. Actuaria de. Asesora Actuarial y de Riesgos. SITUACIÓN ACTUAL DE LA LEY DE MEDIACIÓN DE SEGUROS Y REASEGUROS PRIVADOS La Ley 9/1992, de 30 de abril, ha supuesto

Isabel Casares San José-Marti Economista. Actuaria de. Asesora Actuarial y de Riesgos. SITUACIÓN ACTUAL DE LA LEY DE MEDIACIÓN DE SEGUROS Y REASEGUROS PRIVADOS La Ley 9/1992, de 30 de abril, ha supuesto

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE Título preliminar. Disposiciones generales. Artículo 1. Objeto de la Ley. Artículo 2. Definiciones.

Borrador de Anteproyecto de Ley XX/XXXX, de xx de xxxxx, de distribución de seguros y reaseguros privados. INDICE Título preliminar. Disposiciones generales. Artículo 1. Objeto de la Ley. Artículo 2. Definiciones.

CONGRESO DE LOS DIPUTADOS

BOLETÍN OFICIAL DE LAS CORTES GENERALES XII LEGISLATURA Serie A: PROYECTOS DE LEY 21 de mayo de 2018 Núm. 22-1 Pág. 1 PROYECTO DE LEY 121/000022 Proyecto de Ley de distribución de seguros y reaseguros

BOLETÍN OFICIAL DE LAS CORTES GENERALES XII LEGISLATURA Serie A: PROYECTOS DE LEY 21 de mayo de 2018 Núm. 22-1 Pág. 1 PROYECTO DE LEY 121/000022 Proyecto de Ley de distribución de seguros y reaseguros

ÍNDICE GENERAL DEL ANTEPROYECTO DE LEY DE SUPERVISIÓN DE LOS SEGUROS PRIVADOS DISPOSICIONES GENERALES OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

ÍNDICE GENERAL DEL ANTEPROYECTO DE LEY DE SUPERVISIÓN DE LOS SEGUROS PRIVADOS TÍTULO I. DISPOSICIONES GENERALES CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES Sección 1ª. Objeto y ámbito de aplicación.

ÍNDICE GENERAL DEL ANTEPROYECTO DE LEY DE SUPERVISIÓN DE LOS SEGUROS PRIVADOS TÍTULO I. DISPOSICIONES GENERALES CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES Sección 1ª. Objeto y ámbito de aplicación.

Características y novedades

Dirección ió General de Seguros y Fondos de Dirección General de Seguros y Fondos de Mediadores de seguros en España: Características y novedades Subdirectora General de Ordenación del Mercado de Seguros

Dirección ió General de Seguros y Fondos de Dirección General de Seguros y Fondos de Mediadores de seguros en España: Características y novedades Subdirectora General de Ordenación del Mercado de Seguros

Jornada Empresarial de Corredores de Seguros. El Plantío-Majadahonda (Madrid), 14 de diciembre de 2006

, 14 de diciembre de 2006") Jornada Empresarial de Corredores de Seguros El PlantíoMajadahonda (Madrid), 14 de diciembre de 2006 GESTIÓN ADMINISTRATIVA (I) Procesos de adaptación internos y externos ÍNDICE ÍNDICE DE DE INTERVENCIÓN

Jornada Empresarial de Corredores de Seguros El PlantíoMajadahonda (Madrid), 14 de diciembre de 2006 GESTIÓN ADMINISTRATIVA (I) Procesos de adaptación internos y externos ÍNDICE ÍNDICE DE DE INTERVENCIÓN

Obligaciones legales de la mediación de seguros:

Obligaciones legales de la mediación de seguros: Información estadísticocontable y del negocio y Competencia profesional REAL DECRETO 764/2010, 11 JUNIO Novedades en materia de información estadístico-contable

Obligaciones legales de la mediación de seguros: Información estadísticocontable y del negocio y Competencia profesional REAL DECRETO 764/2010, 11 JUNIO Novedades en materia de información estadístico-contable

Borrador del Anteproyecto (12-mayo-2017) Ley de Distribución de Seguros

Ley de Distribución de Seguros") Borrador del Anteproyecto (12-mayo-2017) Ley de Distribución de Seguros Anteproyecto de la Ley de Distribución de Seguros y Reaseguros Privados Antecedentes Estamos ante la transposición de la Directiva

Borrador del Anteproyecto (12-mayo-2017) Ley de Distribución de Seguros Anteproyecto de la Ley de Distribución de Seguros y Reaseguros Privados Antecedentes Estamos ante la transposición de la Directiva

Qué es la IDD? Cuándo se empieza a aplicar? Revisiones de la Directiva

ANÁLISIS DE LA IDD DIRECTIVA (UE) 2016/97 DEL PARLAMENTO EUROPEO Y DEL CONSEJO DE 20 DE ENERO DE 2016 SOBRE LA DISTRIBUCIÓN DE SEGUROS Qué es la IDD? La nueva Directiva de Distribución de Seguros. IDD

ANÁLISIS DE LA IDD DIRECTIVA (UE) 2016/97 DEL PARLAMENTO EUROPEO Y DEL CONSEJO DE 20 DE ENERO DE 2016 SOBRE LA DISTRIBUCIÓN DE SEGUROS Qué es la IDD? La nueva Directiva de Distribución de Seguros. IDD

Dirección General de Seguros y Fondos de Pensiones. 111mmr Ji1~m~ s

Dirección General de Seguros y Fondos de Pensiones 111mmr Ji1~m~11111 s 12364 2016 25/0512016 12.35 SECRETARiA DE ESTADO DE ECONOMiA ;c10 N GENERAL DE SEGUROS IDOS DE PENSIONES IRECCIÓN GENERAL DE ORDENACIÓN

Dirección General de Seguros y Fondos de Pensiones 111mmr Ji1~m~11111 s 12364 2016 25/0512016 12.35 SECRETARiA DE ESTADO DE ECONOMiA ;c10 N GENERAL DE SEGUROS IDOS DE PENSIONES IRECCIÓN GENERAL DE ORDENACIÓN

Texto audiencia pública Plazo: Hasta el 16/03/2017 Correo electrónico:

Proyecto de Orden EIC/ /2017, de de marzo, por la que se aprueban los modelos de información cuantitativa a efectos estadísticos y contables, a remitir con periodicidad anual, por las entidades aseguradoras

Proyecto de Orden EIC/ /2017, de de marzo, por la que se aprueban los modelos de información cuantitativa a efectos estadísticos y contables, a remitir con periodicidad anual, por las entidades aseguradoras

Ley de Mediación n de Seguros y Reaseguros Privados

Ley de Mediación n de Seguros y Reaseguros Privados Número: 26/2006 Publicada en BOE: 18 de Julio de 2006 En vigor desde: 19 de Julio de 2006 PRIMERA PARTE Objeto Condiciones Regula las condiciones en

Ley de Mediación n de Seguros y Reaseguros Privados Número: 26/2006 Publicada en BOE: 18 de Julio de 2006 En vigor desde: 19 de Julio de 2006 PRIMERA PARTE Objeto Condiciones Regula las condiciones en

REGISTRO BOMEH: 26/2017 PUBLICADO EN: BOE n.º 144, de 17 de junio de 2017

TÍTULO Orden EIC/556/2017, de 14 de junio, por la que se aprueban los modelos anuales de información cuantitativa a efectos estadísticos y contables, a remitir por las entidades aseguradoras y reaseguradoras

TÍTULO Orden EIC/556/2017, de 14 de junio, por la que se aprueban los modelos anuales de información cuantitativa a efectos estadísticos y contables, a remitir por las entidades aseguradoras y reaseguradoras

OBJETIVOS DE LA PONENCIA

24 DE ABRIL DE 2012 VIGO JORNADA DE TRABAJO Mediadores de seguros OBJETIVOS DE LA PONENCIA 2 Qué es mediar seguros privados?. Tareas? Qué clases de mediadores existen? Cuáles son sus derechos y obligaciones?

24 DE ABRIL DE 2012 VIGO JORNADA DE TRABAJO Mediadores de seguros OBJETIVOS DE LA PONENCIA 2 Qué es mediar seguros privados?. Tareas? Qué clases de mediadores existen? Cuáles son sus derechos y obligaciones?

"La protección del consumidor de seguros: oportunidad para el sector" Elisabet Hernández Zurich Life Proposition Manager

"La protección del consumidor de seguros: oportunidad para el sector" una Elisabet Hernández Zurich Life Proposition Manager Sobre la protección y el seguro Según la Real Academia Española proteger. peligro.

"La protección del consumidor de seguros: oportunidad para el sector" una Elisabet Hernández Zurich Life Proposition Manager Sobre la protección y el seguro Según la Real Academia Española proteger. peligro.

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 23 de septiembre de 2011

Orden EHA/1803/2010, de 5 de julio, por la que se establecen obligaciones en cuanto a la remisión por medios electrónicos de la documentación estadístico-contable de las entidades aseguradoras y de las

Orden EHA/1803/2010, de 5 de julio, por la que se establecen obligaciones en cuanto a la remisión por medios electrónicos de la documentación estadístico-contable de las entidades aseguradoras y de las

MINISTERIO DE ECONOMÍA Y EMPRESA SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA DIRECCION GENERAL DE SEGUROS Y FONDOS DE PENSIONES

Borrador de Real Decreto por el que se desarrolla la Ley de distribución de seguros y reaseguros privados en materia de formación. Los conocimientos y aptitudes de los distribuidores de seguros y reaseguros,

Borrador de Real Decreto por el que se desarrolla la Ley de distribución de seguros y reaseguros privados en materia de formación. Los conocimientos y aptitudes de los distribuidores de seguros y reaseguros,

COMUNICACIÓN DE MODIFICACIÓN DE DATOS REGISTRALES INSTRUCCIONES

COMUNICACIÓN DE MODIFICACIÓN DE DATOS REGISTRALES INSTRUCCIONES 1 COMUNICACIÓN DE MODIFICACIONES DE DATOS REGISTRALES... 3 CORREDOR DE SEGUROS, PERSONA JURÍDICA... 3 ANEXO I... 4 ANEXO II... 5 ANEXO III...

COMUNICACIÓN DE MODIFICACIÓN DE DATOS REGISTRALES INSTRUCCIONES 1 COMUNICACIÓN DE MODIFICACIONES DE DATOS REGISTRALES... 3 CORREDOR DE SEGUROS, PERSONA JURÍDICA... 3 ANEXO I... 4 ANEXO II... 5 ANEXO III...

Análisis de los Agentes y Corredores de Seguros. Análisis de los Agentes y Corredores de Seguros. Auxiliares. Protección de Expansión.

Mediadores de Seguros Crisis y tu empresa? Vigo, 14 de Julio de 2010 FUNDACION INADE, Instituto Atlántico del Seguro -Pág1- Introducción Garantías Auxiliares Protección de Expansión Formación Datos de

Mediadores de Seguros Crisis y tu empresa? Vigo, 14 de Julio de 2010 FUNDACION INADE, Instituto Atlántico del Seguro -Pág1- Introducción Garantías Auxiliares Protección de Expansión Formación Datos de

COMUNICACIÓN DE MODIFICACIONES REGISTRALES INSTRUCCIONES

COMUNICACIÓN DE MODIFICACIONES REGISTRALES INSTRUCCIONES COMUNICACIÓN DE MODIFICACIÓN DE DATOS REGISTRALES. AGENTE VINCULADO, PERSONA JURÍDICA... 3 ANEXO I... 4 ANEXO II... 5 ANEXO III... 6 ANEXO IV...

COMUNICACIÓN DE MODIFICACIONES REGISTRALES INSTRUCCIONES COMUNICACIÓN DE MODIFICACIÓN DE DATOS REGISTRALES. AGENTE VINCULADO, PERSONA JURÍDICA... 3 ANEXO I... 4 ANEXO II... 5 ANEXO III... 6 ANEXO IV...

Resolución de xx de diciembre de 2015, de la Dirección General de Seguros y Fondos de Pensiones, por la que se establecen los requisitos y principios

Resolución de xx de diciembre de 2015, de la Dirección General de Seguros y Fondos de Pensiones, por la que se establecen los requisitos y principios básicos de los programas de formación para los mediadores

Resolución de xx de diciembre de 2015, de la Dirección General de Seguros y Fondos de Pensiones, por la que se establecen los requisitos y principios básicos de los programas de formación para los mediadores

El nombre y tipo de mediador tiene que figurar en el contrato de seguros

Contrato de seguro Muy importante El nombre y tipo de mediador tiene que figurar en el contrato de seguros Las comunicaciones efectuadas por el tomador del seguro al agente de seguros (exclusivo o vinculado),que

Contrato de seguro Muy importante El nombre y tipo de mediador tiene que figurar en el contrato de seguros Las comunicaciones efectuadas por el tomador del seguro al agente de seguros (exclusivo o vinculado),que

I. Disposiciones generales

26802 Miércoles 20 junio 2007 BOE núm. 147 I. Disposiciones generales MINISTERIO DE 12115 ORDEN EHA/1805/2007, de 28 de mayo, por la que se establecen obligaciones en cuanto a la remisión telemática de

26802 Miércoles 20 junio 2007 BOE núm. 147 I. Disposiciones generales MINISTERIO DE 12115 ORDEN EHA/1805/2007, de 28 de mayo, por la que se establecen obligaciones en cuanto a la remisión telemática de

DERECHO ADMINISTRATIVO

DERECHO ADMINISTRATIVO Seguros privados y planes y fondos de pensiones DA08 15/03/2017 DA08. SEGUROS PRIVADOS Y PLANES Y FONDOS DE PENSIONES Base de Datos Documental de Ordenación Normativa Subdirección

DERECHO ADMINISTRATIVO Seguros privados y planes y fondos de pensiones DA08 15/03/2017 DA08. SEGUROS PRIVADOS Y PLANES Y FONDOS DE PENSIONES Base de Datos Documental de Ordenación Normativa Subdirección

Insurtech. Juan Bataller Grau Departamento de Derecho mercantil Manuel Broseta Pont Universitat de València

Insurtech Juan Bataller Grau Departamento de Derecho mercantil Manuel Broseta Pont Universitat de València INNOVACIÓN TECNOLÓGICA, GENERALMENTE CON EFECTOS DISRUPTIVOS, QUE MODIFICA EL NEGOCIO ASEGURADOR

Insurtech Juan Bataller Grau Departamento de Derecho mercantil Manuel Broseta Pont Universitat de València INNOVACIÓN TECNOLÓGICA, GENERALMENTE CON EFECTOS DISRUPTIVOS, QUE MODIFICA EL NEGOCIO ASEGURADOR

Versión J C noviembre

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

DOCUMENTO 3 Artículo b) Los criterios generales y métodos, incluidas las herramientas de carácter

Los criterios generales y métodos, incluidas las herramientas de carácter") Julio 2016 DOCUMENTO 3 Artículo 158.1. b) Los criterios generales y métodos, incluidas las herramientas de carácter cuantitativo necesarias en el proceso de supervisión. El Real Decreto 1060/2015, de 20

Julio 2016 DOCUMENTO 3 Artículo 158.1. b) Los criterios generales y métodos, incluidas las herramientas de carácter cuantitativo necesarias en el proceso de supervisión. El Real Decreto 1060/2015, de 20

DISPONGO: Uno. El párrafo a) del apartado 3 del artículo 29 queda redactado como sigue:

del apartado 3 del artículo 29 queda redactado como sigue:") PROYECTO DE REAL DECRETO DE MODIFICACION DEL REAL DECRETO 1588/1999, DE 15 DE OCTUBRE, POR EL QUE SE APRUEBA EL REGLAMENTO SOBRE LA INSTRUMENTACIÓN DE LOS COMPROMISOS POR PENSIONES DE LAS EMPRESAS CON

PROYECTO DE REAL DECRETO DE MODIFICACION DEL REAL DECRETO 1588/1999, DE 15 DE OCTUBRE, POR EL QUE SE APRUEBA EL REGLAMENTO SOBRE LA INSTRUMENTACIÓN DE LOS COMPROMISOS POR PENSIONES DE LAS EMPRESAS CON

Política de Incentivos

Versión 1.4 Última revisión 24/03/2017 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

Versión 1.4 Última revisión 24/03/2017 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a la presente Política...

Programa de Cursos 2018 1 INDICE Página MODALIDAD DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación Inicial Programa de cursos de Formación Permanente Cursos de Especialización

Programa de Cursos 2018 1 INDICE Página MODALIDAD DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación Inicial Programa de cursos de Formación Permanente Cursos de Especialización

Programa de Cursos 2018

Programa de Cursos 2018 1 INDICE Página MODALIDAD DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación Inicial Programa de cursos de Formación Permanente Cursos de Especialización

Programa de Cursos 2018 1 INDICE Página MODALIDAD DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación Inicial Programa de cursos de Formación Permanente Cursos de Especialización

a) Para los agentes vinculados, sean personas físicas o sociedades de agencia en el artículo 22 que dice.

Para los agentes vinculados, sean personas físicas o sociedades de agencia en el artículo 22 que dice.") NORMAS SOBRE PUBLICIDAD DIRIGIDAS A LOS MEDIADORES, INSCRITOS EN EL REGISTRO ESPECIAL DE MEDIADORES DE SEGUROS, CORREDORES DE REASEGUROS Y SUS ALTOS CARGOS DE LA COMUNIDAD VALENCIANA 1.- Antecedentes normativos

NORMAS SOBRE PUBLICIDAD DIRIGIDAS A LOS MEDIADORES, INSCRITOS EN EL REGISTRO ESPECIAL DE MEDIADORES DE SEGUROS, CORREDORES DE REASEGUROS Y SUS ALTOS CARGOS DE LA COMUNIDAD VALENCIANA 1.- Antecedentes normativos

Política de Incentivos

Política de Incentivos Versión 1.3 Última revisión 04/04/2017 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a

Política de Incentivos Versión 1.3 Última revisión 04/04/2017 Índice: 1. Legislación Aplicable. 2 2. Entidades Afectadas...... 2 3. Objeto de la presente Política 3 4. Principios Generales aplicables a

CORREDORES DE SEGUROS. Recursos Humanos EMPLEADOS. INADE, Instituto Atlántico del Seguro Observatorio Mediadores de Seguros

HUMANOS HUMANOS CORREDURIA CORREDURIA Recursos Humanos EMPLEADOS HUMANOS HUMANOS CORREDURIA CORREDURIA EMPLEADOS Administradores Órgano de dirección de la mediación Clasificación Dirección Técnica Empleados

HUMANOS HUMANOS CORREDURIA CORREDURIA Recursos Humanos EMPLEADOS HUMANOS HUMANOS CORREDURIA CORREDURIA EMPLEADOS Administradores Órgano de dirección de la mediación Clasificación Dirección Técnica Empleados

LEY 22/2015, DE 20 DE JULIO, DE AUDITORÍA DE CUENTAS (BOE 21/07/2015)

") LEY 22/2015, DE 20 DE JULIO, DE AUDITORÍA DE CUENTAS (BOE 21/07/2015) ENTRADA EN VIGOR Título preliminar. Ámbito de aplicación, objeto, régimen jurídico y definiciones. Artículo 1. Ámbito de aplicación

LEY 22/2015, DE 20 DE JULIO, DE AUDITORÍA DE CUENTAS (BOE 21/07/2015) ENTRADA EN VIGOR Título preliminar. Ámbito de aplicación, objeto, régimen jurídico y definiciones. Artículo 1. Ámbito de aplicación

(Solamente se deberá presentar en los supuestos en que la operación suponga la transmisión del 50% o más del capital social)

") ANEXO VI PROGRAMA DE ACTIVIDADES Y FORMACIÓN (Solamente se deberá presentar en los supuestos en que la operación suponga la transmisión del 50% o más del capital social) DENOMINACION SOCIAL N.I.F. Objeto

ANEXO VI PROGRAMA DE ACTIVIDADES Y FORMACIÓN (Solamente se deberá presentar en los supuestos en que la operación suponga la transmisión del 50% o más del capital social) DENOMINACION SOCIAL N.I.F. Objeto

Obligación de información sobre bienes y derechos en el extranjero

Obligación de información sobre bienes y derechos en el extranjero Como medida complementaria a la regularización voluntaria o amnistía fiscal aprobada por el gobierno a través de la presentación de la

Obligación de información sobre bienes y derechos en el extranjero Como medida complementaria a la regularización voluntaria o amnistía fiscal aprobada por el gobierno a través de la presentación de la

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMIA Y HACIENDA SECRETARIA GENERAL DE HACIENDA DIRECCION GENERAL DE TRIBUTOS

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION PROYECTO DE REAL DECRETO XX/2010, DE XX DE XX, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION PROYECTO DE REAL DECRETO XX/2010, DE XX DE XX, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 1 Pº. DE LA CASTELLANA, MADRID SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INCRIPCIÓN PERSONA FÍSICA

200850813 ANEXO I INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INCRIPCIÓN PERSONA FÍSICA Página 1 de 8 ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN DECLARA QUE: A fin

200850813 ANEXO I INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INCRIPCIÓN PERSONA FÍSICA Página 1 de 8 ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN DECLARA QUE: A fin

Programa de Cursos 2017

Programa de Cursos 2017 1 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua Materias

Programa de Cursos 2017 1 INDICE Página MODALIDADES DE IMPARTICIÓN 3 ÍNDICE GENERAL DE CURSOS Programa de Cursos de Formación inicial 4 Programa Experto 5 Programa Cursos de Formación Continua Materias

Jornada Normativa en Distribución de Seguros: IDD - LDS - GDPR Pablo Aumente Área de Seguros - Afi

Jornada Normativa en Distribución de Seguros: IDD - LDS - GDPR Pablo Aumente Área de Seguros - Afi Los frentes normativos del sector asegurador Solvencia II (ORSA, SCR, QRTs, etc.) [revisión elementos

Jornada Normativa en Distribución de Seguros: IDD - LDS - GDPR Pablo Aumente Área de Seguros - Afi Los frentes normativos del sector asegurador Solvencia II (ORSA, SCR, QRTs, etc.) [revisión elementos

FORMACIÓN PREVIA Y CONTINUA

FORMACIÓN PREVIA Y CONTINUA Inspector de Seguros del Estado Dirección General de Seguros y Fondos de Pensiones Foro Valencia, 15 de febrero de 2012 Estructura del documento Situación. RD 764/2010 o Estructura

FORMACIÓN PREVIA Y CONTINUA Inspector de Seguros del Estado Dirección General de Seguros y Fondos de Pensiones Foro Valencia, 15 de febrero de 2012 Estructura del documento Situación. RD 764/2010 o Estructura

DISPONGO: Artículo 82. Cómputo de las participaciones en empresas de servicios de inversión.

Sleg4018 16.06.09 Proyecto de Real Decreto por el que se modifica el Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades

Sleg4018 16.06.09 Proyecto de Real Decreto por el que se modifica el Real Decreto 217/2008, de 15 de febrero, sobre el régimen jurídico de las empresas de servicios de inversión y de las demás entidades

DATOS IDENTIFICATIVOS DE LA IIC EXTRANJERA

MEMORIA DE COMERCIALIZACIÓN DE FONDOS EN TERRITORIO ESPAÑOL Denominación de la IIC extranjera: GESTORA MFS INVESTMENT MANAGEMENT (en adelante, IIC extranjera) Denominación del comercializador de la IIC

MEMORIA DE COMERCIALIZACIÓN DE FONDOS EN TERRITORIO ESPAÑOL Denominación de la IIC extranjera: GESTORA MFS INVESTMENT MANAGEMENT (en adelante, IIC extranjera) Denominación del comercializador de la IIC

RESUMEN (26) EDUCACIÓN Centros Formación Empleo - Andalucía

EDUCACIÓN Centros Formación Empleo - Andalucía") RESUMEN (26) EDUCACIÓN Centros Formación Empleo - Andalucía Se presenta en la Secretaría del Consejo de Unidad de Mercado una reclamación contra la Resolución de 29 de agosto de 2016, de la Dirección General

RESUMEN (26) EDUCACIÓN Centros Formación Empleo - Andalucía Se presenta en la Secretaría del Consejo de Unidad de Mercado una reclamación contra la Resolución de 29 de agosto de 2016, de la Dirección General

DATOS MACROECONÓMICOS

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO A SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE Situación actual y perspectivas de futuro en la entidades aseguradoras y la mediación

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO A SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE Situación actual y perspectivas de futuro en la entidades aseguradoras y la mediación

entidad vinculada) en cuyo cómputo no se tienen en consideración las operaciones

en cuyo cómputo no se tienen en consideración las operaciones") Real Decreto 897/2010, de 9 de julio, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, en materia de las obligaciones de documentación

Real Decreto 897/2010, de 9 de julio, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, en materia de las obligaciones de documentación

Norma primera: Envío a la CNMV de la información relativa a las IIC extranjeras armonizadas.

CIRCULAR XX/2011, DE XX DE XXXXX, DE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES, SOBRE INFORMACIÓN DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA EXTRANJERAS INSCRITAS EN LOS REGISTROS DE LA COMISIÓN NACIONAL

CIRCULAR XX/2011, DE XX DE XXXXX, DE LA COMISIÓN NACIONAL DEL MERCADO DE VALORES, SOBRE INFORMACIÓN DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA EXTRANJERAS INSCRITAS EN LOS REGISTROS DE LA COMISIÓN NACIONAL

LEGISLACIÓN CONSOLIDADA

Circular 2/2011, de 9 de junio, de la Comisión Nacional del Mercado de Valores, sobre información de las instituciones de inversión colectiva extranjeras inscritas en los Registros de la Comisión Nacional

Circular 2/2011, de 9 de junio, de la Comisión Nacional del Mercado de Valores, sobre información de las instituciones de inversión colectiva extranjeras inscritas en los Registros de la Comisión Nacional

REGLAMENTOS. (Texto pertinente a efectos del EEE)

") L 340/6 20.12.2017 REGLAMENTOS REGLAMENTO DE EJECUCIÓN (UE) 2017/2382 DE LA COMISIÓN de 14 de diciembre de 2017 por el que se establecen normas técnicas de ejecución relativas a modelos de formularios,

L 340/6 20.12.2017 REGLAMENTOS REGLAMENTO DE EJECUCIÓN (UE) 2017/2382 DE LA COMISIÓN de 14 de diciembre de 2017 por el que se establecen normas técnicas de ejecución relativas a modelos de formularios,

INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA

200850813 ANEXO I Página 1 de 11 INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN De la sociedad

200850813 ANEXO I Página 1 de 11 INSCRIPCIÓN EN EL REGISTRO DE MEDIADORES-AGENTE DE SEGUROS VINCULADO INSCRIPCIÓN PERSONA JURÍDICA ANEXO I DECLARACIÓN DE ÁMBITO TERRITORIAL DE ACTUACIÓN De la sociedad

Edita: NIPO MINHAP: NIPO MINECO: ISBN:

Edita: C Ministerio de Hacienda y Administraciones Públicas C Ministerio de Economía y Competitividad Secretaría General Técnica Subdirección General de Información, Documentación y Publicaciones Centro

Edita: C Ministerio de Hacienda y Administraciones Públicas C Ministerio de Economía y Competitividad Secretaría General Técnica Subdirección General de Información, Documentación y Publicaciones Centro

Circular nº 06/2017, de 4 de septiembre ENTIDADES EMISORAS DE VALORES

Circular nº 06/2017, de 4 de septiembre ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

Circular nº 06/2017, de 4 de septiembre ENTIDADES EMISORAS DE VALORES REGISTRO MERCANTIL DE MADRID, TOMO 15.611, LIBRO 0, FOLIO 5, HOJA Nº M-262.818, INSCRIPCIÓN 1ª NIF: A-82.695.677 La Sociedad de Gestión

(B.O.E. de 14 de noviembre de 1998)

") REAL DECRETO 2281/1998, DE 23 DE OCTUBRE, POR EL QUE SE DESARROLLAN LAS DISPOSICIONES APLICABLES A DETERMINADAS OBLIGACIONES DE SUMINISTRO DE INFORMACIÓN A LA ADMINISTRACIÓN TRIBUTARIA Y SE MODIFICA EL

REAL DECRETO 2281/1998, DE 23 DE OCTUBRE, POR EL QUE SE DESARROLLAN LAS DISPOSICIONES APLICABLES A DETERMINADAS OBLIGACIONES DE SUMINISTRO DE INFORMACIÓN A LA ADMINISTRACIÓN TRIBUTARIA Y SE MODIFICA EL

Versión Junta Consultiva

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

I. CUESTIONES CONTROVERTIDAS QUE SE DERIVAN DEL BORRADOR DE NOTA INFORMATIVA.

INFORME SOBRE LA APLICACIÓN AL SECTOR DE LOS SEGUROS DEL TEXTO REFUNDIDO DE LA LEY GENERAL PARA LA DEFENSA DE LOS CONSUMIDORES Y USUARIOS Y OTRAS LEYES COMPLEMENTARIAS, APROBADO POR REAL DECRETO LEGISLATIVO

INFORME SOBRE LA APLICACIÓN AL SECTOR DE LOS SEGUROS DEL TEXTO REFUNDIDO DE LA LEY GENERAL PARA LA DEFENSA DE LOS CONSUMIDORES Y USUARIOS Y OTRAS LEYES COMPLEMENTARIAS, APROBADO POR REAL DECRETO LEGISLATIVO

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

MODIFICACIÓN DE LA LEY 18/1997, DE 21 DE NOVIEMBRE, DE EJERCICIO DE PROFESIONES TITULADAS Y DE COLEGIOS Y CONSEJOS PROFESIONALES

Artículo 2.- Concepto y clasificación 3. Son profesiones tituladas colegiadas aquellas respecto a las que así se haya dispuesto mediante ley, sin perjuicio de lo establecido en la disposición adicional

Artículo 2.- Concepto y clasificación 3. Son profesiones tituladas colegiadas aquellas respecto a las que así se haya dispuesto mediante ley, sin perjuicio de lo establecido en la disposición adicional

LEGISLACIÓN CONSOLIDADA ÍNDICE

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA.

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA. (B.O.E. de 5 de octubre) PREÁMBULO I La Directiva 2009/65/CE del Parlamento

LEY 31/2011, DE 4 DE OCTUBRE, POR LA QUE SE MODIFICA LA LEY 35/2003, DE 4 DE NOVIEMBRE, DE INSTITUCIONES DE INVERSIÓN COLECTIVA. (B.O.E. de 5 de octubre) PREÁMBULO I La Directiva 2009/65/CE del Parlamento

COMUNICACIÓN DE MODIFICACIONES DE ALTOS CARGOS

Consejería de Economía y Hacienda Dirección General de Tributos y Política Financiera C/ Real, 14-45002 TOLEDO COMUNICACIÓN DE MODIFICACIONES DE ALTOS CARGOS De las personas jurídicas inscritas como agentes

Consejería de Economía y Hacienda Dirección General de Tributos y Política Financiera C/ Real, 14-45002 TOLEDO COMUNICACIÓN DE MODIFICACIONES DE ALTOS CARGOS De las personas jurídicas inscritas como agentes

BOLETÍN OFICIAL DEL ESTADO