TRIBUTACIÓN DE LAS SICAV.

|

|

|

- Cristián Gil Cortés

- hace 5 años

- Vistas:

Transcripción

1 TRIBUTACIÓN DE LAS SICAV 1

2 CONCEPTO Según sus siglas una SICAV es una Sociedad de Inversión de Capital Variable, que forma parte de las denominadas Instituciones de Inversión Colectiva 2

3 Para ubicar el concepto es necesario reproducir lo que nos dice la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva: Artículo 1: Son Instituciones de Inversión Colectiva aquellas que tienen por objeto la captación de fondos, bienes o derechos del público para gestionarlos e invertirlos en bienes, derechos, valores u otros instrumentos, financieros o no, siempre que el rendimiento del inversor se establezca en función de los resultados colectivos. Aquellas actividades cuyo objeto sea distinto del descrito en el párrafo anterior no tendrán el carácter de inversión colectiva. Asimismo aquellas entidades que no satisfagan los requisitos establecidos en esta ley no podrán constituirse como IIC. Las IIC revestirán la forma de sociedad de inversión o fondo de inversión. Las IIC podrán ser de carácter financiero o no financiero, en los términos establecidos en el título III de esta ley.. 3

4 Artículo 9: Las sociedades de inversión son aquellas IIC que adoptan la forma de sociedad anónima y cuyo objeto social es el descrito en el artículo 1 antes mencionado. El capital de las sociedades de inversión habrá de estar íntegramente suscrito y desembolsado desde su constitución, y se representará mediante acciones. El número de accionistas de las sociedades de inversión no podrá ser inferior a 100Las SICAV o sociedades de inversión de capital variable son una IIC, que exigen un capital mínimo de 2,4 millones de euros y 100 partícipes. Este tipo de sociedades son el instrumento utilizado por grandes fortunas para invertir su patrimonio, motivo por lo que recurrentemente aparecen en los medios de comunicación, cuestionándose su tratamiento fiscal. Sin embargo, su uso no es exclusivo que los más adinerados, ya que es una forma de facilitar la canalización del ahorro hacia los mercados financieros, a la que también pueden acceder pequeños ahorradores. El capital de la SICAV tiene que destinarse en mayor medida a valores admitidos a cotización y el capital tiene que destinarse a distintas sociedades, de forma que se diversifique la inversión. 4

5 ELEMENTO SUBJETIVO: SUJETO PASIVO (Título III Arts.7-9) Artículo 29: Son IIC de carácter financiero aquellas que tengan por objeto la inversión en activos e instrumentos financieros, conforme a las prescripciones definidas en esta ley y en su desarrollo reglamentario. Las sociedades de inversión deberán adoptar la forma de sociedad anónima y su capital social será susceptible de aumentar o disminuir dentro de los límites del capital máximo o mínimo fijados en sus estatutos, mediante la venta o adquisición por la sociedad de sus propias acciones, sin necesidad de acuerdo de la junta general. Su denominación deberá ir seguida de la expresión «Sociedad de Inversión de Capital Variable», o bien de las siglas «SICAV». 5

6 ELEMENTO SUBJETIVO: EXENCIÓN TOTAL (Artículo 9.1) Artículo 80: El capital mínimo desembolsado de las SICAV será de euros y deberá ser mantenido mientras la sociedad figure inscrita en el registro. El capital inicial deberá estar íntegramente suscrito y desembolsado desde el momento de la constitución de la sociedad. El capital estatutario máximo no podrá superar en más de diez veces el capital inicial. En el caso de SICAV por compartimentos, cada uno de los compartimentos deberá tener un capital mínimo desembolsado de euros, sin que, en ningún caso, el capital total mínimo desembolsado sea inferior a euros. 6

7 ELEMENTO SUBJETIVO: EXENCIÓN PARCIAL (Art. 9.2) 7

8 Tributación de las SICAV Impuesto sobre sociedades Las sociedades de inversión (SICAV) al estar dotadas de personalidad jurídica, son sujetos pasivos del impuesto sobre sociedades. En cuanto a su tributación podemos distinguir las siguientes especialidades: a) En la determinación de la base imponible. No podrán aplicar la exención de rentas que se establece en el art. 21 Ley del impuesto sobre sociedades (LIS), por la percepción de dividendos del extranjero o por los beneficios obtenidos por la transmisión de acciones del extranjero. b) En el tipo de gravamen. Tributarán al tipo del 1 %, de acuerdo con lo establecido en el art LIS (siempre que el número de accionistas sea como mínimo 100) c) En la aplicación de deducciones y bonificaciones. No tienen derecho a deducción alguna en la cuota, esto es, ni a la deducción por doble imposición interna e internacional ni a los incentivos a la inversión. d) En la aplicación de los pagos fraccionados. Dado que el porcentaje para la aplicación de la modalidad establecida en el art LIS se determina redondeando por defecto, los tipos para determinar los pagos fraccionados de las SICAV son del 0%. 8

LIRPF a los dividendos que procedan de las SICAV. Se integran al 100% en la base imponible del ahorro.")

9 Especificidades en su tributación para el accionista: No se aplicará la exención de los euros del art. 7 y) LIRPF a los dividendos que procedan de las SICAV. Se integran al 100% en la base imponible del ahorro. No generan derecho a deducir por doble imposición de dividendos. 9

10 Por la venta de las acciones de la SICAV: En relación con la venta de acciones, la Ley del IRPF califica el rendimiento obtenido como una ganancia o pérdida patrimonial. Esta ganancia tributará según el tiempo que se hayan tenido en posesión antes de la transmisión. Si se adquirieron con más de 1 año de antelación a la transmisión irán a la base del ahorro según la escala antes expuesta para los dividendos. Si se adquirieron con menos de un año de antelación irán a la base general tributando a la escala marginal (del 24% al 56% según Comunidad Autónoma). A los efectos del cálculo de la ganancia o pérdida se computará la diferencia entre su valor de adquisición y el valor de transmisión, determinado por su cotización en la fecha en que se produzca aquélla o por el precio pactado cuando sea superior a la cotización, ambos en euros. Al establecerse el cambio a euros la propia conversión hace que se incluya la variación entre el tipo de cambio de monedas. 10

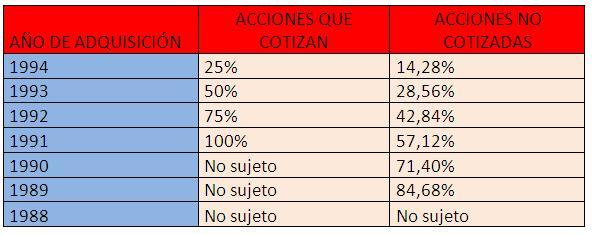

11 11

12 En el caso de las acciones que cotizan: - Si valor de transmisión < Valor Impuesto Patrimonio 2005 se entiende toda la ganancia obtenida con anterioridad al 20 de Enero de 2006, por tanto se le aplica la reducción a todo. - Si valor de transmisión > ó = Valor Impuesto Patrimonio 2005 la ganancia generada hasta 20 de Enero de 2006 será = Valor IP Valor de adquisición. Cuando el importe obtenido como consecuencia de la transmisión de acciones se destine a la adquisición o suscripción de otras acciones en instituciones de inversión colectiva, no procederá computar ni estará sometida a retención la ganancia patrimonial, y las nuevas acciones suscritas conservarán el valor y la fecha de adquisición de las acciones transmitidas siempre que se cumplan dos condiciones: - Que el número de socios de la SICAV cuyas acciones se transmitan sea superior a Que el contribuyente no haya participado durante los 12 meses previos a la fecha de la transmisión en más del 5% del capital de la SICAV. 12

13 APLICACIÓN DEL RÉGIMEN (Real Decreto 1270/2003) Información relacionada En España hay más de SICAV registradas. El patrimonio gestionado por estas sociedades de inversión ha crecido en un 11,4%. La principal crítica dirigida a este tipo de entidades ha sido, sin duda alguna, su instrumentalización. Son utilizadas con frecuencia, no para reunir ahorradores sino como herramienta legal de las grandes fortunas para evitar impuestos. Llegan a las 100 personas necesarias para su constitución gracias a individuos que sólo aportan su nombre a la sociedad (conocidos como socios de paja o mariachis), relacionados a menudo con el inversor que aporta la mayor parte del capital (lazos de subordinación, familiares ). Desde este punto de vista, la SICAV dejaría de funcionar como instrumento colectivo para convertirse en una forma de gestión de un patrimonio individual. Últimamente se reclama elevar la tributación de estas sociedades, fijar un porcentaje de participación máximo para cada inversor y limitar el período en que las plusvalías no liquidadas están exentas de tributar. También se propone que sea la Agencia Tributaria quien controle fiscalmente las SICAV y, en caso de detectar fraude en su constitución, pueda exigir la aplicación del tipo del 30% 13 del impuesto sobre sociedades (a día de hoy son controladas por la Comisión Nacional del Mercado de Valores - CNMV).

14 Ventajas fiscales de las SICAV Como bien es comentado y criticado siempre que se habla de la fiscalidad de las SICAV, éstas sociedades tienen un tipo impositivo por IS del 1%, lo que supone una ventaja fiscal relevante a la hora de invertir un gran patrimonio. Algunas de las ventajas fiscales más comentadas son: La Ley del impuesto de Sociedades establece que el tipo de gravamen para las SICAV es del 1%. Si se hace una constitución o aumento de capital o si se fusiona o se extingue la SICAV, la operación está exenta de impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Los dividendos repartidos no tienen deducción por doble imposición. Cuando se haga una transmisión o rembolso de acciones o participaciones de las instituciones de inversión colectiva, en el caso que la ganancia patrimonial generada con la operación pertenezca a una persona física se integrará en la base imponible del ahorro de dicha persona física. En caso de que se transmitan acciones se tributará por la plusvalía obtenida como rendimiento del capital mobiliario por el propio accionista. 14

15 Críticas a la fiscalidad de las SICAV Cuando se abre el debate de la fisclidad de las SICAV surgen seguidores y detractores;. los primeros, a favor de la actual fiscalidad de las SICAV, basan su postura en que las SICAV no tienen las ventajas fiscales que atacan los detractores de la actual fiscalidad de las SICAV. Su postura se defiende con la explicación de que si una SICAV que ha creado varias SA para invertir, si generan una ganancia primero han de hacer frente al 17% del IS de la SA y posteriormente pagar el 1% de la SICAV. En caso de que los beneficios se re inviertan, porque en el caso contrario, en el que los beneficios se reparten a los accionistas, estos tendrían que incluirlo en su declaración como ganancia patrimonial o plusvalía en la base imponible del ahorro, haciendo frente a un porcentaje aproximado del 27%. Por ello defienden que la actual fiscalidad de las SICAV no es en absoluto ventajosa. La parte que critica la fiscalidad de las SICAV no solo critica la tributación del 1%, si no también los requisitos que se estipulan para su constitución, ya que deja fuera del alcance de la mayoría el poder hacer una SICAV, ya que exige un capital de al menos 2,4 millones de euros y al menos 100 accionistas. 15

16 Los beneficios de las SICAV tributan al 1% De acuerdo al mito económico, las SICAV tributan solo un 1% por beneficios, un agravio comparativo de primer orden si se compara con lo que puede tributar por sus beneficios, por ejemplo, una PYME(media del 19,7%). Pero, es esto cierto? En primer lugar, no se puede atribuir un 1% como agravio comparativo, cuando los planes de pensiones privados, o los fondos de inversión, tributan por el mismo procedimiento al 0% y al 1% respectivamente. Aún así, desde el punto de vista técnico tributario, sí que es cierto que tributan un 1% por IS. La ley afirma que las SICAV solo deben tributar un 1% por beneficios. Sin embargo no hablar de toda la cadena de impuestos que acompañan al 1% no es dar una fotografía correcta de qué pasa con los beneficios que proporcionan estas sociedades, generando una percepción que no se ajusta a la realidad

17 Se explica con el siguiente ejemplo. Se supone una SICAV que invierte en una empresa que cotiza en bolsa (para simplificar el ejemplo, se convierte en accionista único y adquiere el 100% de sus acciones), y que tiene un beneficio de antes de impuestos (IS). La empresa antes de repartir dividendos a la SICAV, primero tendrá que tributar un 17% por Impuesto de Sociedades, por lo que los beneficios después de impuestos ascenderá a A continuación, éstos tributarán un 1% en la SICAV, por lo que el beneficio final de la sociedad colectiva será de Si la empresa decide reinvertir los beneficios en otras empresas, es decir, no ser rescatado por el accionista de la SICAV (reembolso), no tendrá que pagar más por el momento, y podrá diferir al futuro el siguiente tributo. Finalmente, cuando los beneficios se distribuyen en forma de dividendos a sus accionistas, se deberá tributar como ganancia patrimonial (o plusvalía, es decir, el valor de transmisión o venta, es superior al valor de adquisición o compra) en la base imponible sobre el ahorro en la declaración de la renta a un 27% sobre este beneficio de ( ), por lo que finalmente el beneficio neto para el inversor, después de toda la cadena de impuestos, será de O visto desde otra perspectiva, los de beneficios iniciales han tributado por un tipo efectivo del 40%.

18 Las SICAV ostentan privilegios fiscales Otra de las críticas más comunes que se realizan sobre estos vehículos de inversión, son las relacionadas con supuestos privilegios fiscales de los que solo pueden disfrutar los accionistas de este tipo de productos. Como en teoría estos vehículos de inversión no están al alcance de todos los ciudadanos por requerimientos de número de accionistas (mínimo 100) y patrimonio (mínimo 2,4 millones de ), se perciben como un privilegio al alcance de muy pocos. Pero realmente las SICAV disfrutan de privilegios fiscales? A continuación se enumeran los tres más importantes: Reinversión: Cuando la SICAV rescata dividendos de las sociedades donde invierte, después de tributar al 1% por IS, pueden decidir repartir estos beneficios a sus accionistas (por lo que deberán tributar en su correspondiente declaración de IRPF como ganancia patrimonial), o pueden reinvertir los beneficios para continuar con la acumulación del capital por interés compuesto, aplazando la tributación indefinidamente hasta que se materialice un rescate, y por tanto, dispare ganancia patrimonial. Traspasos: Cuando un accionista decide no seguir con su inversión en una SICAV A, puede vender sus participaciones, y adquirir nuevas en otra SICAV B sin disparar ganancia patrimonial. La razón de su existencia es buscar la neutralidad de los vehículos de ahorro, y no penalizar al ahorrador si quiere elegir otro producto de inversión. Residencia fiscal: Aquellos individuos que no tienen su residencia fiscal en el país donde se generan los beneficios, no deberán tributar por las ganancias patrimoniales en caso de venta por traspaso. A modo de ejemplo, un ciudadano alemán que invierte en una SICAV en España, puede decidir vender sus participaciones en nuestro país, y realizar un traspaso a otra SICAV en Inglaterra sin tributar por ganancia patrimonial en España.

Fiscalidad de Productos Financieros. Ejemplos Prácticos

Fiscalidad de Productos Financieros. Ejemplos Prácticos Instituciones de Inversión Colectiva 2015 Instituto Europeo de Posgrado Contenido 1 Instituciones de Inversión Colectiva Fondos de Inversión y SCAVs

Fiscalidad de Productos Financieros. Ejemplos Prácticos Instituciones de Inversión Colectiva 2015 Instituto Europeo de Posgrado Contenido 1 Instituciones de Inversión Colectiva Fondos de Inversión y SCAVs

Fiscalidad de Productos Financieros. Ejemplos Prácticos

Fiscalidad de Productos Financieros. Ejemplos Prácticos Activos de Renta Variable 2015 Instituto Europeo de Posgrado Contenido 1 Concepto 3 2 Régimen fiscal: 4 2.1 Dividendos... 4 2.1.1 Caso práctico:...

Fiscalidad de Productos Financieros. Ejemplos Prácticos Activos de Renta Variable 2015 Instituto Europeo de Posgrado Contenido 1 Concepto 3 2 Régimen fiscal: 4 2.1 Dividendos... 4 2.1.1 Caso práctico:...

Régimen Fiscal de la inversión en Warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

A. RENTAS EXENTAS. 1. Exención por dividendos: se ha suprimido la exención fiscal sobre euros que existía sobre dividendos.

PRINCIPALES NOVEDADES IRPF 2015 A. RENTAS EXENTAS 1. Exención por dividendos: se ha suprimido la exención fiscal sobre 1.500 euros que existía sobre dividendos. B. RENDIMIENTOS DEL CAPITAL MOBILIARIO 1.

PRINCIPALES NOVEDADES IRPF 2015 A. RENTAS EXENTAS 1. Exención por dividendos: se ha suprimido la exención fiscal sobre 1.500 euros que existía sobre dividendos. B. RENDIMIENTOS DEL CAPITAL MOBILIARIO 1.

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

Los depósitos bancarios

Depósitos bancarios 2009 Guías 09 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2009 Guías 09 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

GUÍA FISCAL de Crowdcube. Implicaciones fiscales de tus inversiones

1 GUÍA FISCAL de Crowdcube Implicaciones fiscales de tus inversiones 2 Guía fiscal de Crowdcube En esta guía, analizamos las implicaciones fiscales de las inversiones que haces a través de Crowdcube e

1 GUÍA FISCAL de Crowdcube Implicaciones fiscales de tus inversiones 2 Guía fiscal de Crowdcube En esta guía, analizamos las implicaciones fiscales de las inversiones que haces a través de Crowdcube e

Impuesto Renta. País Vasco. Información de tu interés. adelante.

Impuesto Renta País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

FONDOS DE RENTA VARIABLE.

FONDOS DE RENTA VARIABLE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS DE RENTA VARIABLE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

Guías 18. Renta Variable. Renta Variable 2018

Renta Variable 2018 Guías 18 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2018 Guías 18 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Guías 11. Renta Variable. Renta Variable 2011

Renta Variable 2011 Guías 11 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2011 Guías 11 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

FONDOS MIXTOS. Fondos Mixtos

FONDOS MIXTOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre la contratación del producto. Esta información podrá ser modificada en el futuro. Definición:

FONDOS MIXTOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre la contratación del producto. Esta información podrá ser modificada en el futuro. Definición:

Guías 16. Renta Variable. Renta Variable 2016

Renta Variable 2016 Guías 16 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

Renta Variable 2016 Guías 16 Renta Variable Las acciones son títulos valores que representan una parte proporcional del capital social de una sociedad y como tales otorgan a sus titulares la calidad de

FONDOS INMOBILIARIOS.

FONDOS INMOBILIARIOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS INMOBILIARIOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

MARCO FISCAL DE LOS BUSINESS ANGELS EN ESPAÑA

MARCO FISCAL DE LOS BUSINESS ANGELS EN ESPAÑA 1 ÍNDICE 1. MARCO ACTUAL DE LA TRIBUTACIÓN DE LOS BUSINESS ANGELS EN ESPAÑA... 3 1.1 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS... 3 1.1.1 Dividendos...

MARCO FISCAL DE LOS BUSINESS ANGELS EN ESPAÑA 1 ÍNDICE 1. MARCO ACTUAL DE LA TRIBUTACIÓN DE LOS BUSINESS ANGELS EN ESPAÑA... 3 1.1 IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS... 3 1.1.1 Dividendos...

OBJETIVOS GENERALES DEL CURSO

OBJETIVOS GENERALES DEL CURSO El objetivo de este curso es desarrollar un estudio general del impuesto. Comprender su funcionamiento y sus conceptos fundamentales. Identificar los mecanismos básicos del

OBJETIVOS GENERALES DEL CURSO El objetivo de este curso es desarrollar un estudio general del impuesto. Comprender su funcionamiento y sus conceptos fundamentales. Identificar los mecanismos básicos del

Suscripción: No existe un período de suscripción determinado en los Fondos Monetarios. Se pueden contratar durante toda la vida del fondo.

FONDOS MONETARIOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos Monetarios

FONDOS MONETARIOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos Monetarios

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS.

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

FONDOS DE RENTA FIJA.

FONDOS DE RENTA FIJA. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS DE RENTA FIJA. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

Los depósitos bancarios

Depósitos bancarios 2008 Guías 08 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2008 Guías 08 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

FONDOS GARANTIZADOS.

FONDOS GARANTIZADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS GARANTIZADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

Impuesto sobre la Renta IRPF + Impuesto de Sociedades

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

FONDOS DE GESTIÓN ALTERNATIVA.

FONDOS DE GESTIÓN ALTERNATIVA. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición:

FONDOS DE GESTIÓN ALTERNATIVA. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición:

Impuesto sobre la Renta IRPF + Impuesto de Sociedades

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto sobre la Renta IRPF + Impuesto de Sociedades Duración: 56 horas. Modalidad: online La parte teórica del curso tendrá como objetivo conocer los conceptos y características, tanto de la Ley como

Impuesto Renta 2016 País Vasco

Impuesto Renta 2016 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2016 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN (RÉGIMEN APLICABLE HASTA 31/12/2014)

") DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN (RÉGIMEN APLICABLE HASTA 31/12/2014) 1. DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN INTERNA 1.1. DEDUCCIÓN POR DIVIDENDOS Cuando entre las rentas del sujeto pasivo

DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN (RÉGIMEN APLICABLE HASTA 31/12/2014) 1. DEDUCCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN INTERNA 1.1. DEDUCCIÓN POR DIVIDENDOS Cuando entre las rentas del sujeto pasivo

Bloque 11. IS 2: doble imposición y Etve. Participaciones en filiales o evitar la doble imposición.

Bloque 11. IS 2: doble imposición y Etve. Participaciones en filiales o evitar la doble imposición. 1. Sistema general. La Ley prevé varios métodos muy elaborados para evitar la doble imposición sobre

Bloque 11. IS 2: doble imposición y Etve. Participaciones en filiales o evitar la doble imposición. 1. Sistema general. La Ley prevé varios métodos muy elaborados para evitar la doble imposición sobre

Las Sociedades de Inversión

Sociedades de Inversión Colectiva 2008 Guías 08 Sociedades de inversión colectiva Las Sociedades de Inversión son sociedades anónimas que tienen por objeto exclusivo la adquisición, tenencia, disfrute,

Sociedades de Inversión Colectiva 2008 Guías 08 Sociedades de inversión colectiva Las Sociedades de Inversión son sociedades anónimas que tienen por objeto exclusivo la adquisición, tenencia, disfrute,

DATOS FISCALES. Una vez examinados los datos y demás antecedentes en esta Delegación de la Agencia Estatal de Administración Tributaria,

DATOS FISCALES MOTIVO DE LA SOLICITUD: petición interesado NIF/NIE: ------- Apellidos y Nombre: PEREZ RUBALCABA, ALFREDO La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y

DATOS FISCALES MOTIVO DE LA SOLICITUD: petición interesado NIF/NIE: ------- Apellidos y Nombre: PEREZ RUBALCABA, ALFREDO La Agencia Estatal de Administración Tributaria: Una vez examinados los datos y

(Bilbao, julio 1995) 1. Rendimientos a los que se aplica el nuevo procedimiento. Opinión José Luis Vivanco Mugarza

1. Rendimientos a los que se aplica el nuevo procedimiento. Opinión José Luis Vivanco Mugarza") Opinión 10 2 La tributación de los rendimientos del capital mobiliario derivados de la participación en fondos propios de cualquier entidad, a partir del 1 de enero de 1995. (Bilbao, julio 1995) José Luis

Opinión 10 2 La tributación de los rendimientos del capital mobiliario derivados de la participación en fondos propios de cualquier entidad, a partir del 1 de enero de 1995. (Bilbao, julio 1995) José Luis

MINISTERIO DE ECONOMÍA Y HACIENDA REFORMA FISCAL

REFORMA FISCAL OBJETIVOS DE LA REFORMA FISCAL Aumentar la equidad. Simplificar los impuestos. No incrementar la presión fiscal a lo largo del ciclo económico. Asegurar la suficiencia financiera de todas

REFORMA FISCAL OBJETIVOS DE LA REFORMA FISCAL Aumentar la equidad. Simplificar los impuestos. No incrementar la presión fiscal a lo largo del ciclo económico. Asegurar la suficiencia financiera de todas

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades La Norma Foral 1/2018, por la que se introducen modificaciones en diversas normas tributarias,

Circular 2/2018 MODIFICACIONES TRIBUTARIAS Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades La Norma Foral 1/2018, por la que se introducen modificaciones en diversas normas tributarias,

Barcelona, 28 de noviembre de 2014

Jornadas sobre la reforma fiscal 2014 La reforma, quiere estimular el ahorro? Barcelona, 28 de noviembre de 2014 1. Novedades en la base del ahorro Estudis d Eco 1.1. Todos los productos financieros en

Jornadas sobre la reforma fiscal 2014 La reforma, quiere estimular el ahorro? Barcelona, 28 de noviembre de 2014 1. Novedades en la base del ahorro Estudis d Eco 1.1. Todos los productos financieros en

IRPF Medidas a adoptar antes de final de año

IRPF Medidas a adoptar antes de final de año 1. Aportaciones a planes de pensiones Las aportaciones a planes de pensiones y otros sistemas de previsión social (seguros, planes de previsión asegurados,

IRPF Medidas a adoptar antes de final de año 1. Aportaciones a planes de pensiones Las aportaciones a planes de pensiones y otros sistemas de previsión social (seguros, planes de previsión asegurados,

PRESENTACIÓN SERVICIO SICAV

PRESENTACIÓN SERVICIO SICAV ÍNDICE Experiencia Descripción y características del servicio A quién va dirigido el servicio? Fiscalidad - Impuesto sobre la Renta de las personas físicas EXPERIENCIA MERCHBANC

PRESENTACIÓN SERVICIO SICAV ÍNDICE Experiencia Descripción y características del servicio A quién va dirigido el servicio? Fiscalidad - Impuesto sobre la Renta de las personas físicas EXPERIENCIA MERCHBANC

Curso de Fiscalidad. Fiscalidad

Fiscalidad 2007-2008 ÍNDICE 1. Tributación de los Productos de Inversión 1.1 Tributación de los Fondos de Inversión 1.2 Tributación de las Acciones 1.2.1 Tributación de la plusvalía/minusvalía 1.2.2 Tributación

Fiscalidad 2007-2008 ÍNDICE 1. Tributación de los Productos de Inversión 1.1 Tributación de los Fondos de Inversión 1.2 Tributación de las Acciones 1.2.1 Tributación de la plusvalía/minusvalía 1.2.2 Tributación

CUESTIONARIO DE AUTOEVALUACIÓN. Curso de aspectos prácticos de fiscalidad de productos financieros

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

CUESTIONARIO DE AUTOEVALUACIÓN Curso de aspectos prácticos de fiscalidad de productos financieros 1.- El Impuesto sobre la Renta de las Personas Físicas divide su base imponible entre: a) La base imponible

viernes, 10 de abril de 2015 Sentencia de interés pág 2 Consulta de interés pág 3 Recuerda que. pág 7 Boletines Oficiales consultados:

Sentencia de interés pág 2 Consulta de interés pág 3 Recuerda que. pág 7 Boletines Oficiales consultados: 1 Sentencia de interés Exención de la ganancia patrimonial por reinversión en la adquisición de

Sentencia de interés pág 2 Consulta de interés pág 3 Recuerda que. pág 7 Boletines Oficiales consultados: 1 Sentencia de interés Exención de la ganancia patrimonial por reinversión en la adquisición de

Aula. Guía. de fiscalidad. para accionistas

Aula Guía 2018 de fiscalidad para accionistas Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? 3 Cómo tributa la rentabilidad obtenida en el IRPF? 4 1. Dividendos 2. Venta de

Aula Guía 2018 de fiscalidad para accionistas Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? 3 Cómo tributa la rentabilidad obtenida en el IRPF? 4 1. Dividendos 2. Venta de

Impuesto Renta. Información de tu interés. adelante.

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta

DERECHO FINANCIERO II. Tema 6 El Impuesto sobre la Renta de No Residentes.

Tema 6 El Impuesto sobre la Renta de No Residentes. 1. Naturaleza y caracteres. En el año 1998, se opto por configurar de manera unitaria la obtención de renta en España por parte de personas no residentes,

Tema 6 El Impuesto sobre la Renta de No Residentes. 1. Naturaleza y caracteres. En el año 1998, se opto por configurar de manera unitaria la obtención de renta en España por parte de personas no residentes,

MINISTERIO DE ECONOMÍA Y HACIENDA REFORMA FISCAL

REFORMA FISCAL Consejo de Ministros Madrid, 20 de enero de 2006 AMBITO DE LA REFORMA FISCAL IRPF IRPF IMPUESTO SOBRE SOCIEDADES PREVENCIÓN FRAUDE FISCAL IMPUESTOS MEDIOAMBIENTALES 2 CALENDARIO DE LA REFORMA

REFORMA FISCAL Consejo de Ministros Madrid, 20 de enero de 2006 AMBITO DE LA REFORMA FISCAL IRPF IRPF IMPUESTO SOBRE SOCIEDADES PREVENCIÓN FRAUDE FISCAL IMPUESTOS MEDIOAMBIENTALES 2 CALENDARIO DE LA REFORMA

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

Curso: Fiscalidad y Tributación

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Guía de fiscalidad para accionistas. Aula

Guía de fiscalidad para accionistas Aula Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? /3 Cómo tributa la rentabilidad obtenida en el IRPF? /4 1. Dividendos 2. Venta de acciones

Guía de fiscalidad para accionistas Aula Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? /3 Cómo tributa la rentabilidad obtenida en el IRPF? /4 1. Dividendos 2. Venta de acciones

FISCALIDAD JOSÉ MARÍA LEIS

FISCALIDAD JOSÉ MARÍA LEIS OBJETIVOS El objetivo de la asignatura es el conocimiento de los aspectos fundamentales de la Fiscalidad Corporativa, con especial énfasis en el Impuesto sobre Sociedades y el

FISCALIDAD JOSÉ MARÍA LEIS OBJETIVOS El objetivo de la asignatura es el conocimiento de los aspectos fundamentales de la Fiscalidad Corporativa, con especial énfasis en el Impuesto sobre Sociedades y el

Vehículos de Inversión Inmobiliaria Cotizada - Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMI s).

.") 1. PLANTEAMIENTO El presente documento tiene por objeto analizar desde un punto de vista societario y fiscal las distintas vías existentes para canalizar una inversión procedente de distintos inversores

1. PLANTEAMIENTO El presente documento tiene por objeto analizar desde un punto de vista societario y fiscal las distintas vías existentes para canalizar una inversión procedente de distintos inversores

Guías 09. Derivados 2009

Derivados 2009 Guías 09 Derivados Los derivados no son más que hipotéticas operaciones que se liquidan por diferencias entre el precio de mercado del subyacente y el precio pactado. c/ Españoleto, 19 28010

Derivados 2009 Guías 09 Derivados Los derivados no son más que hipotéticas operaciones que se liquidan por diferencias entre el precio de mercado del subyacente y el precio pactado. c/ Españoleto, 19 28010

El artículo 17 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), establece:

, establece:") CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL INTRODUCCIÓN Como ya sabemos, las sociedades civiles con objeto mercantil pasan a ser contribuyentes del Impuesto

CIRCULAR 6_2015: PROCEDIMIENTO DE DISOLUCIÓN DE UNA SOCIEDAD CIVIL CON OBJETO MERCANTIL INTRODUCCIÓN Como ya sabemos, las sociedades civiles con objeto mercantil pasan a ser contribuyentes del Impuesto

Consulta Vinculante V , de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

FISCALIDAD DE LOS BUSINESS ANGELS

FISCALIDAD DE LOS BUSINESS ANGELS Marta Montero Simó E-mail: mmontero@uloyola.es Barcelona, 16 diciembre 2016 1 Los business angels, alternativa a la financiación tradicional de pymes 1. Importancia y

FISCALIDAD DE LOS BUSINESS ANGELS Marta Montero Simó E-mail: mmontero@uloyola.es Barcelona, 16 diciembre 2016 1 Los business angels, alternativa a la financiación tradicional de pymes 1. Importancia y

19% (4) 19% (4) (4) 19% (4) (4)

19% (4) (4) 19% (4) (4)") Trato Fiscal CUENTAS, IMPOSICIONES A PLAZO Y DEPÓSITOS Base Imponible Cuentas corrientes y de ahorro RCM Ahorro -21%-23% Tipo Retención tas Observaciones Imposiciones a plazo fijo y Depósitos RCM Ahorro

Trato Fiscal CUENTAS, IMPOSICIONES A PLAZO Y DEPÓSITOS Base Imponible Cuentas corrientes y de ahorro RCM Ahorro -21%-23% Tipo Retención tas Observaciones Imposiciones a plazo fijo y Depósitos RCM Ahorro

LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN FISCAL DE LAS COOPERATIVAS (BOE DE 20 DE DICIEMBRE)

") Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Cuadro comparativo de la REFORMA FISCAL. Modificaciones realizadas por la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE 28-11-2014) LEY 20/1990, DE 19 DE DICIEMBRE, SOBRE RÉGIMEN

Legal- Tributario- Consultoría

Legal- Tributario- Consultoría Estructuras de inversión desde Andorra 2 de Marzo 2015 Análisis de algunas estructuras de inversión internacional aprovechando la fiscalidad andorrana y el reciente CDI Angel

Legal- Tributario- Consultoría Estructuras de inversión desde Andorra 2 de Marzo 2015 Análisis de algunas estructuras de inversión internacional aprovechando la fiscalidad andorrana y el reciente CDI Angel

Guías 11. Inversiones alternativas. Inversiones alternativas 2011

Inversiones alternativas 2011 Guías 11 Inversiones alternativas Las denominadas inversiones alternativas (obras de arte, joyas, sellos, vino, etc.) han adquirido una notable importancia en los últimos

Inversiones alternativas 2011 Guías 11 Inversiones alternativas Las denominadas inversiones alternativas (obras de arte, joyas, sellos, vino, etc.) han adquirido una notable importancia en los últimos

RÉGIMEN FISCAL DE LAS SOCIEDADES PATRIMONIALES. P&A CONSULTORES COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 3/2003 (1DE FEBRERO DE 2003).

.") RÉGIMEN FISCAL DE LAS SOCIEDADES PATRIMONIALES. P&A CONSULTORES COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 3/2003 (1DE FEBRERO DE 2003). 1 RÉGIMEN FISCAL DE LAS ENTIDADES PATRIMONIALES. La reciente

RÉGIMEN FISCAL DE LAS SOCIEDADES PATRIMONIALES. P&A CONSULTORES COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 3/2003 (1DE FEBRERO DE 2003). 1 RÉGIMEN FISCAL DE LAS ENTIDADES PATRIMONIALES. La reciente

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

RENTA Y PATRIMONIO 2013 NOVEDADES Y CUESTIONES A TENER EN CUENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS s de gravamen de la escala general de Impuesto - Tramo estatal Gravamen complementario a

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENDIMIENTOS POR PARTICIPACIÓN EN FONDOS PROPIOS DE ENTIDADES Rendimientos íntegros Gastos deducibles

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENDIMIENTOS POR PARTICIPACIÓN EN FONDOS PROPIOS DE ENTIDADES Rendimientos íntegros Gastos deducibles

Fiscalidad de Productos Financieros. Ejemplos Prácticos

Fiscalidad de Productos Financieros. Ejemplos Prácticos Derivados y Estructurados. 2015 Instituto Europeo de Posgrado Contenido 1 Productos estructurados 3 1.1 Régimen fiscal:... 3 1.1.1 Caso práctico:...

Fiscalidad de Productos Financieros. Ejemplos Prácticos Derivados y Estructurados. 2015 Instituto Europeo de Posgrado Contenido 1 Productos estructurados 3 1.1 Régimen fiscal:... 3 1.1.1 Caso práctico:...

RAMOS GARCIA M JESUS NUM OURENSE PEREIRO DE AGUIAR (O) SOMOZA VAZQUEZ ANTONIO NUM 3

SOMOZA VAZQUEZ ANTONIO NUM 3") RAMOS GARCIA M JESUS M X NUM PEREIRO DE AGUIAR (O) 1 3 OURENSE SOMOZA VAZQUEZ ANTONIO NUM 3 PEREIRO DE AGUIAR (O) OURENSE H X 11 2 RAMOS GARCIA M JESUS SOMOZA RAMOS ALEJANDRO 3 Rendimientos del trabajo

RAMOS GARCIA M JESUS M X NUM PEREIRO DE AGUIAR (O) 1 3 OURENSE SOMOZA VAZQUEZ ANTONIO NUM 3 PEREIRO DE AGUIAR (O) OURENSE H X 11 2 RAMOS GARCIA M JESUS SOMOZA RAMOS ALEJANDRO 3 Rendimientos del trabajo

Fiscalidad. Esquema de Liquidación y Rendimientos del Trabajo Instituto Europeo de Posgrado

Fiscalidad Esquema de Liquidación y Rendimientos del Trabajo 2017 Instituto Europeo de Posgrado Contenido 1 Introducción: Esquema de Liquidación y Rendimientos del Trabajo 3 2 Rendimientos del trabajo

Fiscalidad Esquema de Liquidación y Rendimientos del Trabajo 2017 Instituto Europeo de Posgrado Contenido 1 Introducción: Esquema de Liquidación y Rendimientos del Trabajo 3 2 Rendimientos del trabajo

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto Renta. Información de tu interés. adelante.

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta

Impuesto Renta Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos de Renta

IMPUESTO SOBRE SOCIEDADES

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 16/2013, DE 29 DE OCTUBRE, POR LA QUE SE ESTABLECEN DETERMINADAS MEDIDAS EN MATERIA DE FISCALIDAD MEDIOAMBIENTAL Y SE ADOPTAN OTRAS MEDIDAS TRIBUTARIAS

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 16/2013, DE 29 DE OCTUBRE, POR LA QUE SE ESTABLECEN DETERMINADAS MEDIDAS EN MATERIA DE FISCALIDAD MEDIOAMBIENTAL Y SE ADOPTAN OTRAS MEDIDAS TRIBUTARIAS

ESTATUTOS SOCIALES DE: SWEET INVEST SICAV, S.A.

ESTATUTOS SOCIALES DE: SWEET INVEST SICAV, S.A. 1 TÍTULO I. DENOMINACIÓN, RÉGIMEN JURÍDICO, OBJETO, DOMICILIO SOCIALES Y DURACIÓN Artículo 1.- Denominación social y régimen jurídico. Designación del Depositario.

ESTATUTOS SOCIALES DE: SWEET INVEST SICAV, S.A. 1 TÍTULO I. DENOMINACIÓN, RÉGIMEN JURÍDICO, OBJETO, DOMICILIO SOCIALES Y DURACIÓN Artículo 1.- Denominación social y régimen jurídico. Designación del Depositario.

PASO 4: ELECCIÓN DE LA FORMA JURÍDICA

GUÍA PARA LA ELABORACIÓN DE UN PLAN DE EMPRESA PASO 4: ELECCIÓN DE LA JURÍDICA En la actualidad existe una gran variedad de formas jurídicas con diferentes características. Dado que es una decisión muy

GUÍA PARA LA ELABORACIÓN DE UN PLAN DE EMPRESA PASO 4: ELECCIÓN DE LA JURÍDICA En la actualidad existe una gran variedad de formas jurídicas con diferentes características. Dado que es una decisión muy

Programa Oficial de Asignatura. Ficha Técnica. Presentación. Competencias y/o resultados del aprendizaje. Contenidos Didácticos

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 4º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

Ficha Técnica Titulación: Grado en Derecho Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Derecho Financiero y Tributario Curso: 4º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo

Impuesto Renta. Peculiaridades Navarra. Información de tu interés. adelante.

Impuesto Renta Peculiaridades Navarra Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de

Impuesto Renta Peculiaridades Navarra Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de

NORMA FORAL 24/1996, DE 5 DE JULIO, DEL IMPUESTO SOBRE SOCIEDADES (B.O.T.H.A. nº 90 de ) (1) CAPÍTULO VI

(1) CAPÍTULO VI") NORMA FORAL 24/1996, DE 5 DE JULIO, DEL IMPUESTO SOBRE SOCIEDADES (B.O.T.H.A. nº 90 de 9-8-96) (1) CAPÍTULO VI Sociedades y Fondos de capital-riesgo, Sociedades de promoción de empresas y Sociedades de

NORMA FORAL 24/1996, DE 5 DE JULIO, DEL IMPUESTO SOBRE SOCIEDADES (B.O.T.H.A. nº 90 de 9-8-96) (1) CAPÍTULO VI Sociedades y Fondos de capital-riesgo, Sociedades de promoción de empresas y Sociedades de

PLANIFICACIÓN FISCAL IRPF 2014

PLANIFICACIÓN FISCAL IRPF 2014 Próximos a finalizar el año conviene tener una serie de pautas con el fin de recordar en qué se puede mitigar la carga fiscal del ejercicio 2014 en el Impuesto sobre la Renta

PLANIFICACIÓN FISCAL IRPF 2014 Próximos a finalizar el año conviene tener una serie de pautas con el fin de recordar en qué se puede mitigar la carga fiscal del ejercicio 2014 en el Impuesto sobre la Renta

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas

NOVEDADES TRIBUTARIAS 2017 Enero 2017

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

Fiscalidad. Fiscalidad. Nivel Alto. Resumen Impuesto Sobre la Renta de No Residentes Instituto Europeo de Posgrado

Fiscalidad Fiscalidad. Nivel Alto. Resumen Impuesto Sobre la Renta de No Residentes 2016 Instituto Europeo de Posgrado Contenido 1 Introducción... 2 2 Sujetos pasivos... 3 2.1 El concepto de residencia

Fiscalidad Fiscalidad. Nivel Alto. Resumen Impuesto Sobre la Renta de No Residentes 2016 Instituto Europeo de Posgrado Contenido 1 Introducción... 2 2 Sujetos pasivos... 3 2.1 El concepto de residencia

Aula Guía de fiscalidad 2017

Aula Guía de fiscalidad para accionistas 2017 Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? 3 Cómo tributa la rentabilidad obtenida en el IRPF? 4 1. Dividendos 2. Venta de

Aula Guía de fiscalidad para accionistas 2017 Índice Cuál es la fiscalidad que soporta el inversor en acciones negociadas? 3 Cómo tributa la rentabilidad obtenida en el IRPF? 4 1. Dividendos 2. Venta de

NUEVAS CONSULTAS INCORPORADAS AL PROGRAMA INFORMA DE LA AEAT DURANTE EL MES DE FEBRERO-2016 SOCIEDADES CIVILES Y COMUNIDADES DE BIENES

NUEVAS CONSULTAS INCORPORADAS AL PROGRAMA INFORMA DE LA AEAT DURANTE EL MES DE FEBRERO-2016 Y COMUNIDADES DE BIENES 1.- RELACIÓN Y ENLACES A CONSULTAS: 1.1.- INFORMA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

NUEVAS CONSULTAS INCORPORADAS AL PROGRAMA INFORMA DE LA AEAT DURANTE EL MES DE FEBRERO-2016 Y COMUNIDADES DE BIENES 1.- RELACIÓN Y ENLACES A CONSULTAS: 1.1.- INFORMA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS

FONDOS DE INVERSIÓN. Se integra en la Base del ahorro con independencia del periodo de generación.

FONDOS DE INVERSIÓN DEFINICIÓN: Es una Institución de Colectiva, es decir, un patrimonio, sin personalidad jurídica formado por las aportaciones de una serie de inversores o partícipes, administrado por

FONDOS DE INVERSIÓN DEFINICIÓN: Es una Institución de Colectiva, es decir, un patrimonio, sin personalidad jurídica formado por las aportaciones de una serie de inversores o partícipes, administrado por

MANUAL PRACTICO DEL IRPF

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

Bonificable 100% en las cuotas de la Seguridad Social Modalidad: Distancia Duración: 100 Horas. Manual + CD de datos Objetivos: Conocer la actual configuración legal del Impuesto sobre la Renta de las

NOVEDADES FISCALES GIPUZKOA

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

Las principales novedades tributarias introducidas por las Normas Forales 5/2011 y 6/2011, ambas de 26 de diciembre son: Con efectos únicamente para 2011 y 2012 Se restablece el Impuesto sobre Patrimonio

, entrada en vigor el )

") Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el

RESUMEN REFORMA FISCAL: IRPF

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

RESUMEN REFORMA FISCAL: IRPF 1. Exenciones: Indemnizaciones por despido: La exención se aplica como con la norma vigente, pero se limita el importe exento a 180.000 euros (efectos jurídicos desde el 1

ROMERO REY A B O G A D O S NOTA SOBRE EL NUEVO RÉGIMEN JURÍDICO DE LAS SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL MERCADO INMOBILIARIO SOCIMI

NOTA SOBRE EL NUEVO RÉGIMEN JURÍDICO DE LAS SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL MERCADO INMOBILIARIO SOCIMI LEY 12/2012, DE 27 DE DICIEMBRE El pasado día 28 de diciembre de 2012, se publicó

NOTA SOBRE EL NUEVO RÉGIMEN JURÍDICO DE LAS SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL MERCADO INMOBILIARIO SOCIMI LEY 12/2012, DE 27 DE DICIEMBRE El pasado día 28 de diciembre de 2012, se publicó

Consulta Vinculante V , de 27 de octubre de 2015 de la Subdireccion General de Impuestos Patrimoniales, Tasas y Precios Publicos

Consulta Vinculante V3301-15, de 27 de octubre de 2015 de la Subdireccion General de Impuestos Patrimoniales, Tasas y Precios Publicos LA LEY 3646/2015 IMPUESTO SOBRE SOCIEDADES. Hecho imponible. La entidad

Consulta Vinculante V3301-15, de 27 de octubre de 2015 de la Subdireccion General de Impuestos Patrimoniales, Tasas y Precios Publicos LA LEY 3646/2015 IMPUESTO SOBRE SOCIEDADES. Hecho imponible. La entidad

ANEXO BENEFICIO/PÉRDIDA EN ACCIONES 1. DECLARACIÓN Y TRIBUTACIÓN DE LAS GANANCIAS Y PÉRDIDAS PATRIMONIALES.

ANEXO BENEFICIO/PÉRDIDA EN ACCIONES 1. DECLARACIÓN Y TRIBUTACIÓN DE LAS GANANCIAS Y PÉRDIDAS PATRIMONIALES. 2. IMPUTACIÓN TEMPORAL DE LAS GANANCIAS Y PÉRDIDAS PATRIMONIALES. 2.1. Imputación de las ganancias

ANEXO BENEFICIO/PÉRDIDA EN ACCIONES 1. DECLARACIÓN Y TRIBUTACIÓN DE LAS GANANCIAS Y PÉRDIDAS PATRIMONIALES. 2. IMPUTACIÓN TEMPORAL DE LAS GANANCIAS Y PÉRDIDAS PATRIMONIALES. 2.1. Imputación de las ganancias

NUM-CONSULTA V ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 18/03/2014 NORMATIVA Ley 35/2006 art.

NUM-CONSULTA V0752-14 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 18/03/2014 NORMATIVA Ley 35/2006 art. 7, 25 y 33 TRLIS RDLeg 4/2004 art. 15 TRLITPAJD RDLeg 1/1993 art. 19 y 25 DESCRIPCION-HECHOS

NUM-CONSULTA V0752-14 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 18/03/2014 NORMATIVA Ley 35/2006 art. 7, 25 y 33 TRLIS RDLeg 4/2004 art. 15 TRLITPAJD RDLeg 1/1993 art. 19 y 25 DESCRIPCION-HECHOS

REFORMA SOBRE EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

REFORMA SOBRE EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Con fecha 5 de diciembre de 2013 (B.O.B. 13/12/13) se publicó la Norma Foral 13/2013 en relación a la nueva normativa del Impuesto de la

REFORMA SOBRE EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Con fecha 5 de diciembre de 2013 (B.O.B. 13/12/13) se publicó la Norma Foral 13/2013 en relación a la nueva normativa del Impuesto de la

II.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS... 69

XII.- ÍNDICE. I.- LEY GENERAL TRIBUTARIA Y ESTRUCTURA DEL SISTEMA FISCAL ESPAÑOL.... 7 1.- INTRODUCCIÓN.... 7 2.- CONCEPTO, FINES Y CLASES DE TRIBUTOS.... 8 3.- POTESTAD TRIBUTARIA.... 10 4.- PRINCIPIOS

XII.- ÍNDICE. I.- LEY GENERAL TRIBUTARIA Y ESTRUCTURA DEL SISTEMA FISCAL ESPAÑOL.... 7 1.- INTRODUCCIÓN.... 7 2.- CONCEPTO, FINES Y CLASES DE TRIBUTOS.... 8 3.- POTESTAD TRIBUTARIA.... 10 4.- PRINCIPIOS

Fiscalidad de Productos Financieros. Ejemplos Prácticos

Fiscalidad de Productos Financieros. Ejemplos Prácticos Productos Híbridos 2017 Instituto Europeo de Posgrado Contenido 1 Acciones preferentes 3 1.1 Concepto:... 3 1.2 Régimen fiscal:... 3 1.2.1 Los intereses

Fiscalidad de Productos Financieros. Ejemplos Prácticos Productos Híbridos 2017 Instituto Europeo de Posgrado Contenido 1 Acciones preferentes 3 1.1 Concepto:... 3 1.2 Régimen fiscal:... 3 1.2.1 Los intereses

La deducción por reinversión. de beneficios extraordinarios, que

La deducción por reinversión de beneficios extraordinarios Antonio Huertas Abolafia* El artículo describe los incentivos fiscales en la reinversión de plusvalías obtenidas, analizando los sujetos y las

La deducción por reinversión de beneficios extraordinarios Antonio Huertas Abolafia* El artículo describe los incentivos fiscales en la reinversión de plusvalías obtenidas, analizando los sujetos y las

Un fondo de inversión

Fondos de inversión 2008 Guías 08 Fondos de inversión Un fondo de inversión es una modalidad de Institución de Inversión Colectiva (IIC), es decir, entidades que captan públicamente fondos, bienes o derechos

Fondos de inversión 2008 Guías 08 Fondos de inversión Un fondo de inversión es una modalidad de Institución de Inversión Colectiva (IIC), es decir, entidades que captan públicamente fondos, bienes o derechos

GUÍA DOCENTE Gestión Tributaria de Empresas Turísticas

GUÍA DOCENTE 2017-2018 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

GUÍA DOCENTE 2017-2018 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador 26-06-2017 a las

Registro Presentación realizada el INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador 26-06-2017 a las

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes:

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos TEMA 3. Bases

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas I Rentas Exentas II Unidad Familiar Tributación Individual y Conjunta