INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS UTILIDADES SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO

|

|

|

- María Josefa Serrano Toledo

- hace 8 años

- Vistas:

Transcripción

1 INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS UTILIDADES JUNIO 2016 Declaración y pago de la Contribución Solidaria sobre el Patrimonio/ Instructivo (Versión Error! Nombre desconocido de propiedad de documento. )

2 Contenido 1. Introducción Generalidades Alcance Tipo de declarante Forma de presentación y pago Fechas máximas pago Proceso para declaración y pago Ingreso de la información en el formulario 120 "Formulario Múltiple de Declaración" Declaración y pago de la contribución en el formulario 106 "Formulario Múltiple de Pagos" Ingreso a la página del SRI / Servicio en línea Ingreso a la opción declaraciones Forma de pago Envío de la declaración Glosario y Términos Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 1

3 1. Introducción En la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la Reconstrucción y Reactivación de las Zonas afectadas por el terremoto de 16 de abril de 2016, se establece una contribución solidaria, por una sola vez sobre las utilidades, la cual debe ser calculada en el formulario 120 "Formulario Múltiple de Declaración" y declarada y pagada en el formulario 106 "Formulario Múltiple de Pagos". 2. Generalidades 2.1. Alcance Contribución solidaria, por una sola vez, del 3% a las sociedades que fueren sujetos pasivos de impuesto a la renta sobre sus utilidades, que se calculará teniendo como referencia la utilidad gravable del ejercicio fiscal Las personas naturales pagarán esta siempre y cuando el resultado de restar a la base imponible de impuesto a la renta del ejercicio 2015, el ingreso neto por concepto de remuneraciones en relación de dependencia del mismo ejercicio y los ingresos percibidos por concepto de participación de trabajadores en las utilidades de las empresas en dicho ejercicio, sea superior a los doce mil dólares ( USD) Tipo de declarante Contribuyente 2.3. Forma de presentación y pago Se presentará un único Formulario 120: "Formulario Múltiple de Declaración para la declaración de la totalidad de la contribución y sus tres cuotas, el cual deberá efectuarse previo al pago de la primera cuota. Los pagos de esta contribución se efectuarán en los meses de junio, julio y agosto de 2016 utilizando el Formulario 106: Formulario Múltiple de Pago con el código De existir valores mayores a pagar sobre aquellos previamente realizados se deberá generar un nuevo formulario 106 con el mes que corresponda y registrando únicamente el valor pendiente de pago con los respectivos intereses y multas y realizando la correspondiente imputación al pago. Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 2

4 La información consignada en el formulario 120 deberá ser conservada y su presentación se realizará en los plazos y medios que establezca la Administración Tributaria mediante Resolución. Los sujetos pasivos de estas contribuciones deberán presentar obligatoriamente el formulario 120 inclusive cuando se encuentren exentos, sin embargo en estos casos no deberán presentar el formulario Fechas máximas pago Los valores de cada cuota deberán ser pagados en el formulario 106 con el código 4120 de acuerdo al siguiente calendario: NOVENO DÍGITO FECHA MÁXIMA DE DECLARACIÓN PRIMERA CUOTA SEGUNDA CUOTA TERCERA CUOTA 1 20 de junio 10 de julio 10 de agosto 2 20 de junio 12 de julio 12 de agosto 3 20 de junio 14 de julio 14 de agosto 4 20 de junio 16 de julio 16 de agosto 5 20 de junio 18 de julio 18 de agosto 6 20 de junio 20 de julio 20 de agosto 7 22 de junio 22 de julio 22 de agosto 8 24 de junio 24 de julio 24 de agosto 9 26 de junio 26 de julio 26 de agosto 0 28 de junio 28 de julio 28 de agosto * Pasaporte hasta el 28 de cada mes para las 3 cuotas. 3. Proceso para declaración y pago 3.1. Ingreso de la información en el formulario 120 "Formulario Múltiple de Declaración" Descargar el formulario que se encuentra en la página web institucional en la siguiente ruta: ( Ingresar la información de acuerdo a las siguientes especificaciones: Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 3

5 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO Se presentará un único Formulario 120: Formulario Múltiple de Declaración para registrar el cálculo de la contribución, lo cual deberá efectuarse previo a la declaración y el pago a través del Formulario 106: Formulario Múltiple de Pagos" La información contenida en el Formulario 120: Formulario Múltiple de Declaración, será complementaria y formará parte de la declaración que se efectúe a través del Formulario 106: Formulario Múltiple de Pagos". 200 IDENTIFICACIÓN DE LA DECLARACIÓN La declaración y pago de esta contribución se efectuarán en 3 cuotas iguales, en los meses de junio, julio y agosto del 2016, utilizando el Formulario 106: Formulario Múltiple de Pago con el código En el campo No. 101 mes del Formulario 106: Formulario Múltiple de Pagos" se identificará la cuota a través del período que corresponda. De existir valores mayores a pagar sobre aquellos previamente realizados se deberá generar un nuevo formulario 106 con el mes que corresponda y registrando únicamente el valor pendiente de pago con los respectivos intereses y multas y realizando la correspondiente imputación al pago. La información consignada en el Formulario 120: Formulario Múltiple de Declaración se conservará por el sujeto pasivo de acuerdo a los plazos establecidos en el Código Tributario y deberá ser presentada en los términos y medios que establezca la Administración Tributaria, aun cuando el sujeto pasivo estuviese exento del pago de la contribución a las utilidades. 101 MES Registre 00, toda vez que la declaración de esta contribución se presenta por única vez. 102 AÑO Registre NÚMERO DE FORMULARIO QUE SUSTITUYE No aplica 200 IDENTIFICACIÓN DEL SUJETO PASIVO IDENTIFICACIÓN DEL DECLARANTE (RUC / 201 CÉDULA / IDENTIFICACIÓN DEL EXTERIOR / Registre el número de identificación del sujeto pasivo que presenta la declaración PASAPORTE) 202 RAZÓN SOCIAL O APELLIDOS Y NOMBRES Regístrelos de la misma forma como constan en el documento de identificación. COMPLETOS 203 TIPO DECLARANTE Seleccione CONTRIBUYENTE IDENTIFICACIÓN DEL CONTRIBUYENTE A 204 QUIEN SUSTITUYE O REPRESENTA (RUC / No aplica. CÉDULA / IDENTIFICACIÓN DEL EXTERIOR / PASAPORTE) Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 4

6 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO 205 RAZÓN SOCIAL O APELLIDOS Y NOMBRES No aplica COMPLETOS 300 IDENTIFICACIÓN DE LA OBLIGACIÓN TRIBUTARIA 301 CÓDIGO DE OBLIGACIÓN DESCRIPCIÓN CONTRIBUCIÓN SOLIDARIA SOBRE LAS UTILIDADES 400 INFORMACIÓN PREVIA PARA LA DECLARACIÓN DE LA OBLIGACIÓN 401 MONTO IMPONIBLE Registre en esta casilla según corresponda: Régimen Concepto Casillas Todas las sociedades incluidos los fideicomisos gravados con impuesto a la renta, sujetos al régimen general o a regímenes especiales de dicho impuesto. Se excluye al régimen del impuesto único del sector bananero. Personas naturales Utilidad gravable del impuesto a la renta del ejercicio fiscal 2015 antes de la reinversión Registre el resultado de restar a la base imponible de impuesto a la renta del ejercicio 2015, el ingreso neto por concepto de remuneraciones en relación de dependencia del mismo ejercicio y los ingresos percibidos por concepto de participación de trabajadores en las utilidades de las empresas en dicho ejercicio, siempre que el resultado sea superior a los doce mil dólares ( USD). Cuando el resultado sea inferior a los USD, no existe la obligación de declarar y pagar esta contribución solidaria. Formulario 101 del ejercicio fiscal 2015: Casilla 835. Formulario 102 o 102 A del ejercicio fiscal 2015: (Casilla 832 menos casilla 759) siempre que el resultado sea superior a USD Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 5

7 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO Representantes legales, mandatarios y administradores Registre el valor señalado en el cálculo anterior para personas naturales. Formulario 102 o 102 A del ejercicio fiscal 2015: (Casilla 832 menos casilla 759) siempre que el resultado supere USD Fideicomisos exentos del pago de impuesto a la renta Sociedades y personas naturales obligadas a llevar contabilidad, sujetos al impuesto a la renta único para las actividades del sector bananero (dedicación exclusiva actividad bananera) Sociedades y personas naturales obligadas a llevar contabilidad, sujetos al impuesto a la renta único para las actividades del sector bananero (realiza actividad bananera y otras) Utilidad del ejercicio 2015 descontada la participación de trabajadores registrada en dicho ejercicio Registre como base imponible de esta contribución la utilidad contable que se generó en el ejercicio fiscal 2015 y que corresponde a la diferencia entre, la sumatoria de los ingresos sujetos al impuesto a la renta único y cualquier otro ingreso atribuible a la actividad bananera, menos la sumatoria de los costos y gastos atribuibles a los ingresos sujetos al impuesto a la renta único y cualquier otro costo o gasto atribuible a esta actividad económica, resultado al que se le descontará el 15% de la participación de trabajadores calculada sobre dicho resultado. Registre como base imponible de esta contribución la utilidad contable que se generó en el ejercicio fiscal 2015 y que corresponde a la diferencia entre, la sumatoria de los ingresos sujetos al impuesto a la renta único y cualquier otro ingreso atribuible a la actividad bananera, menos la sumatoria de los costos y gastos atribuibles a los ingresos sujetos al impuesto a la renta único y cualquier otro costo o gasto atribuible a esta actividad económica, resultado al que se Formulario 101 del ejercicio fiscal 2015: Casilla 801 menos casilla 803. Formulario 101 y 102 del ejercicio fiscal 2015: Casilla 801 menos casilla 803. Sociedades: Formulario 101 del ejercicio fiscal 2015: (((Casilla 812 menos casilla 813) Nota: Si el resultado es menor a cero, registre cero menos ((Casilla 812 menos casilla 813) x 15%) Nota: Si el resultado es menor a cero, registre cero. Si el resultado >= a casilla 803, registre valor casilla 803 más (casilla 835 más resultado (Casilla 812 menos casilla 813) x 15%) Personas naturales obligadas a llevar contabilidad: Formulario 102: ((Casilla 817 menos casilla 818) Nota: siempre que sea superior a cero, caso contrario registre cero Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 6

Sociedades y personas naturales obligadas a llevar contabilidad, sujetos al impuesto a la renta único para las actividades del sector bananero (realiza")

8 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO le descontará el 15% de la participación de trabajadores calculada sobre dicho resultado. Personas naturales no obligadas a llevar contabilidad sujetas al impuesto a la renta único para las actividades del sector bananero (dedicación exclusiva actividad bananera) Personas naturales no obligadas a llevar contabilidad sujetas al impuesto a la renta único para las actividades del sector bananero (realiza actividad bananera y otras). Registre como base imponible de esta contribución la utilidad obtenida de la diferencia entre los ingresos sujetos al impuesto a la renta único y los gastos atribuibles a tales ingresos Registre como base imponible de esta contribución la utilidad obtenida de la diferencia entre los ingresos sujetos al impuesto a la renta único y los gastos atribuibles a tales ingresos menos ((Casilla 817 menos casilla 818) x 15%)) Nota: Si el resultado es menor a cero, registre cero. Si el resultado >= a casilla 803, registre valor casilla 803 más ((Casilla 832 más resultado (Casilla 817 menos casilla 818) x 15%) menos casilla 759)) Siempre que el resultado de toda la operación sea superior a USD Formulario 102 A del ejercicio fiscal 2015: Casilla 710 menos los gastos atribuibles a ingresos sujetos al impuesto a la renta único. Formulario 102 A del ejercicio fiscal 2015: ((Casilla 710 menos los gastos atribuibles a ingresos sujetos al impuesto a la renta único) más (Casilla 832 menos casilla 759)) Siempre que el resultado sea superior a USD (-) DESCUENTOS Y OTRAS DEDUCCIONES 403 (-) EXENCIONES Y RUBROS NO OBJETO Los representantes legales, mandatarios y administradores registrarán los ingresos considerados para efecto de la contribución solidaria sobre la remuneración prevista en la ley y que hayan sido declarados en casillas distintas a la 759 del formulario 102 o 102A. Los sujetos pasivos que se encuentren exentos de esta contribución de conformidad con la Ley de Solidaridad y su Reglamento de Aplicación, deben registrar en esta casilla como exoneración el valor total del monto imponible. Se encuentran exonerados del pago de esta contribución los contribuyentes que hayan sufrido una afectación directa en sus activos o actividad económica como consecuencia del desastre natural y cuyo domicilio se encuentre en las provincias de Manabí y Esmeraldas, así como los contribuyentes de otras circunscripciones que hubiesen sido afectados económicamente conforme a las condiciones que se definan mediante resolución del Servicio de Rentas Internas. Se considera afectación en activos, los que hayan sido afectados en sus condiciones habitabilidad, uso o usufructo, siempre que el valor de estos represente al menos el diez por ciento (10%) del total del valor de los activos. Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 7

9 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO Se considera afectación en actividad económica, para los contribuyentes con domicilio en las provincias de Manabí y Esmeraldas al 16 de abril de 2016, cuando: 1. Las ventas o ingresos netos de los contribuyentes obtenidos en el mes de mayo de 2016, hayan sufrido una disminución de al menos diez por ciento (10%) respecto al promedio mensual de sus ingresos reportados en el primer trimestre del año 2016 o del mismo período del año anterior. 2. Condonen al menos el veinticinco por ciento (25%) de la cartera de sus clientes considerados afectados de acuerdo a esta norma, que no haya sido considerada como crédito incobrable en forma previa al terremoto y que no corresponda a sus partes relacionadas. 3. Los empleadores que efectúen gastos adicionales en beneficio directo de sus trabajadores afectados desde el 16 de abril de 2016 hasta la fecha máxima que deban realizarse estas contribuciones como consecuencia del terremoto, siempre que estos gastos sean mayores a los que le correspondería pagar por la suma de las contribuciones. No aplica este beneficio en el caso de empleados que sean partes relacionadas del empleador. Este beneficio no generará devolución por pago indebido o en exceso. 404 (-) EXCLUSIONES No aplica. 405 (+) RUBROS NO DEDUCIBLES / ATRIBUIDOS A No aplica. EXENCIONES Y RUBROS NO OBJETO 406 (+) AJUSTES No aplica. 500 RESUMEN IMPOSITIVO 501 (=) BASE IMPONIBLE Se genera automáticamente del resultado de la siguiente operación: MONTO IMPONIBLE (401) - DESCUENTOS Y OTRAS DEDUCCIONES (402) - EXENCIONES Y RUBROS NO OBJETO (403) - EXCLUSIONES (404) + RUBROS NO DEDUCIBLES / ATRIBUIDOS A EXENCIONES Y RUBROS NO OBJETO (405) + AJUSTES (406). 502 (=) OBLIGACIÓN GENERADA 503 (-) CRÉDITOS TRIBUTARIOS Y/O FISCALES Se genera automáticamente del resultado de multiplicar el valor consignado en la casilla BASE IMPONIBLE (501) por 3%. Las sociedades y personas naturales que según lo dispuesto en el Reglamento a la Estructura e Institucionalidad de Desarrollo Productivo, de la Inversión y de los Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 8

10 CAMPO DESCRIPCIÓN DETALLE DE REGISTRO Mecanismos e Instrumentos de Fomento Productivo, establecidos en el Código Orgánico de la Producción, Comercio e Inversiones, emitido mediante Decreto No. 757, publicado en el Suplemento del Registro Oficial No. 450 de 17 de mayo de 2011, sean consideradas micro y pequeñas empresas, que hayan pagado por concepto de anticipo de impuesto a la renta del ejercicio 2015 un monto mayor al impuesto causado en dicho ejercicio podrán utilizar el exceso como crédito tributario para el pago de esta contribución, siempre que dicho valor no haya sido devuelto por la Administración Tributaria o aprovechado por el sujeto pasivo en cualquier otra forma. En ningún caso este crédito tributario podrá ser mayor a la contribución registrada en la casilla (-) EXENCIONES AL MONTO DE LA OBLIGACIÓN No aplica. Se genera automáticamente del resultado de la siguiente operación: OBLIGACIÓN 599 (=) OBLIGACIÓN A PAGAR GENERADA (502) - CRÉDITOS TRIBUTARIOS Y/O FISCALES (503) - EXENCIONES AL MONTO DE LA OBLIGACIÓN (504). 600 RESUMEN DE CUOTAS 601 CUOTA CUOTA CUOTA 3 Se genera automáticamente dividiendo el monto consignado en la casilla 599 Obligación a Pagar para 3. Se genera automáticamente dividiendo el monto consignado en la casilla 599 Obligación a Pagar para 3. Se genera automáticamente dividiendo el monto consignado en la casilla 599 Obligación a Pagar para 3. La información ingresada en el formulario es informativa y sirve para poder establecer el valor a pagar en el formulario 106. El formulario 120 debe ser llenado y guardado por 7 años. Declaración y pago de la Contribución Solidaria sobre las utilidades/ Instructivo 9

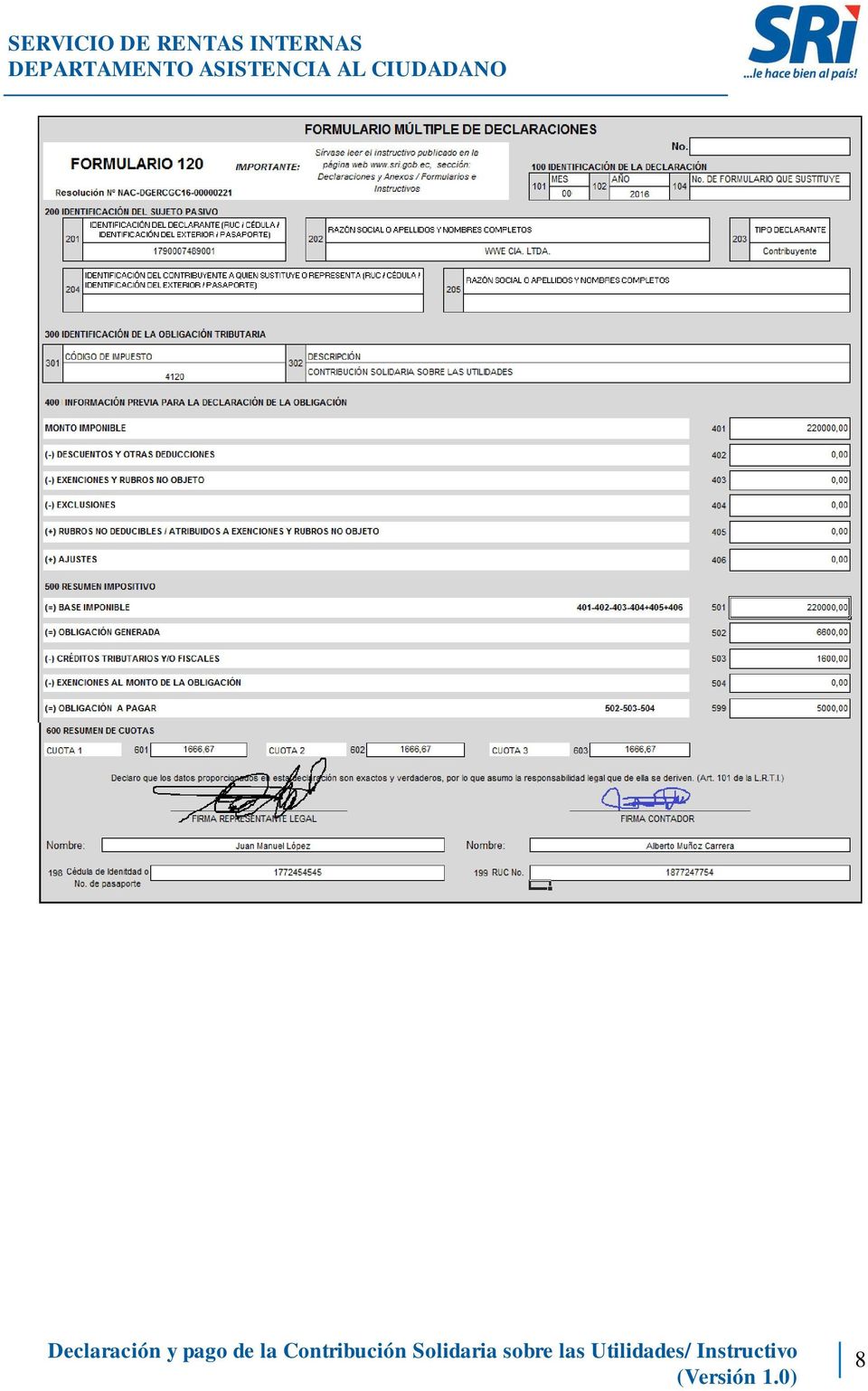

11 Ejemplos La sociedad comercializadora de productos de primera necesidad "Sociedad WWE. Cia. Ltda." con domicilio tributario en la ciudad de Quito, considerada como micro empresa conforme al COPCI, en el año 2015 obtuvo los siguientes resultados, de acuerdo al formulario 101 de impuesto a la renta presentado por dicho ejercicio: Ref. No. Casilla formulario 101 Concepto Valor usd. a 801 Utilidad del ejercicio (contable) ,00 b % Participación de trabajadores ,00 c 835 Utilidad gravable de impuesto a la renta ,00 d 849 Impuesto a la renta causado ,00 e 851 Anticipo de impuesto a la renta ,00 Ref. No. Casilla para el formulario 120 Cálculo de la contribución solidaria sobre las utilidades Valor usd. c 401 Utilidad gravable de impuesto a la renta ,00 f= 3% (x) Tarifa 3,00% g= c*f 502 (=) Contribución generada 6.600,00 Cálculo del crédito tributario e Anticipo de impuesto a la renta ,00 d (-) Impuesto a la renta causado ,00 h= (e-d) 503 (=) Crédito tributario 1.600,00 Cálculo de la contribución solidaria a pagar y cuotas g 502 Contribución generada 6.600,00 h 503 (-) Crédito tributario 1.600,00 i= (g-h) 599 (=) Contribución a pagar 5.000,00 j= (i/3) 601 Cuota junio 1.666,67 k= (i/3) 602 Cuota julio 1.666,67 l= (i/3) 603 Cuota agosto 1.666,67 7

12 8

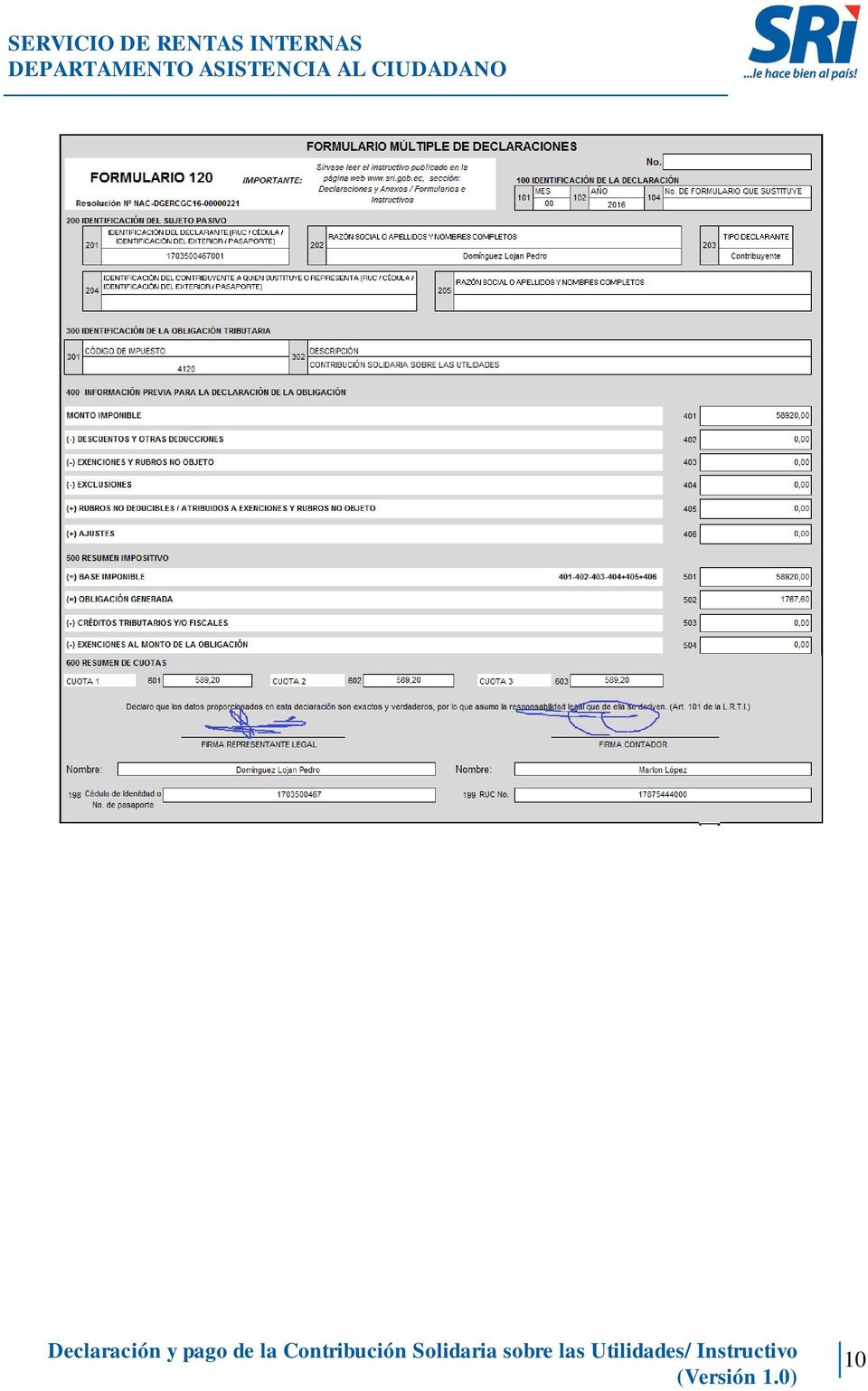

13 El señor Pedro Domínguez Lojan, de 68 años de edad, obligado a llevar contabilidad, con actividad económica en la ciudad de Machala, cuenta con un restaurante desde el año Adicionalmente, desde el año 2015 el señor Domínguez es empleado de la empresa "Ktt Cia. Ltda.", percibió rendimientos financieros y obtuvo los siguientes resultados, de acuerdo al formulario 102 de impuesto a la renta presentado por el ejercicio 2015: Ref. No. Casilla formulario 102 Concepto Valor usd. a 819 Utilidad gravable de impuesto a la renta de la actividad de restaurante ,00 b 718 Rendimientos financieros 2.920,00 c= (a+b) 749 Renta imponible antes de ingresos por relación de dependencia ,00 d 741 Sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,00 e 751 Gastos deducibles de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia 2.841,00 f=(d-e) 759 Renta imponible de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,00 g=(c+f) 769 Subtotal de base imponible ,00 h 779 Subtotal de otras deducciones y exoneraciones ,00 i=(g-h) 832 Base imponible gravada ,00 Ref. No. Casilla para el formulario 120 Cálculo de la contribución solidaria sobre las utilidades Valor usd. i Base imponible gravada ,00 f (-) Renta imponible de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,00 j= (i-f) 401 (=) Monto imponible para la contribución ,00 k= 3% (x) Tarifa 3,00% l= j*k 502 (=) Contribución generada 1.767,60 Cálculo de la contribución solidaria a pagar y cuotas l 502 Contribución generada 1.767,60 m 503 (-) Crédito tributario 0,00 n= (l-m) 599 (=) Contribución a pagar 1.767,60 o= (n/3) 601 Cuota junio 589,20 p= (n/3) 602 Cuota julio 589,20 q= (n/3) 603 Cuota agosto 589,20 9

14 10

15 El señor Juan Manuel López López, con actividad económica y domicilio en la ciudad de Ibarra, oriundo de la ciudad de Esmeraldas, cuenta con un almacén de calzado y de ropa desde el año Adicionalmente, el señor López es profesor de la Universidad Nacional Aprendizaje desde el 2014, está bajo relación de dependencia y obtuvo los siguientes resultados, de acuerdo al formulario 102 de impuesto a la renta presentado por el ejercicio 2015: Ref. No. Casilla formulario 102 Concepto Valor usd. a 819 Utilidad gravable de impuesto a la renta 8.500,00 b 718 Rendimientos financieros 2.920,00 c= (a+b) 749 Renta imponible antes de ingresos por relación de dependencia ,00 d 741 Sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,00 e 751 Gastos deducibles de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia 1.136,40 f=(d-e) 759 Renta imponible de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,60 g=(c+f) 769 Subtotal de base imponible ,60 h 779 Subtotal de otras deducciones y exoneraciones 7.500,00 i=(g-h) 832 Base imponible gravada ,60 Ref. No. Casilla para el formulario 120 Cálculo de la contribución solidaria sobre las utilidades Valor usd. i Base imponible gravada ,60 f (-) Renta imponible de sueldos, salarios, indemnizaciones y otros ingresos líquidos del trabajo en relación de dependencia ,60 j= (i-f) 401 (=) Monto imponible para la contribución menor a usd 3.920,00 k= 3% (x) Tarifa 3,00% l= j*k 502 (=) Contribución generada 0,00 Cálculo de la contribución solidaria a pagar y cuotas l 502 Contribución generada 0,00 m 503 (-) Crédito tributario 0,00 n= (l-m) 599 (=) Contribución a pagar 0,00 o= (n/3) 601 Cuota junio 0,00 p= (n/3) 602 Cuota julio 0,00 q= (n/3) 603 Cuota agosto 0,00 Nota: El resultado es inferior a los USD, no existe la obligación de declarar y pagar esta contribución solidaria. 11

749 Renta imponible antes de ingresos por relación de dependencia 11.")

16 La empresa "BANANOGOOD CIA. LTDA." se dedica a la producción y venta de banano y naranjilla, durante el año 2015, vendió un tractor de la actividad económica de banano, mantuvo costos y gastos y contó con trabajadores en sus actividades económicas, obteniendo los siguientes resultados, de acuerdo al formulario 101 de impuesto a la renta presentado por dicho ejercicio: Ref. No. Casilla formulario 101 Concepto Valor usd. a 6003 Producción y venta de banano - ingreso sujeto a impuesto a la renta único - IVA 0% ,00 b 6035 Utilidad en la venta tractor utilizada exclusivamente en la actividad bananera ,00 c 6003 Producción y venta de naranjilla - IVA 0% ,00 d= (a+b+c) 6999 Total de ingresos ,00 e Costos y gastos deducibles atribuibles a la actividad bananera ,00 f Costos y gastos atribuibles a la actividad económica de la producción y venta de naranjilla ,00 g= (e+f) 7999 Total de costos y gastos ,00 h= (d-g) 801 Utilidad del ejercicio (contable) ,00 i= (h*15%) % Participación de trabajadores ,00 j= (a+b) 812 Ingresos sujetos a impuesto a la renta único ,00 k=e 813 Costos y gastos deducibles a impuesto a la renta único ,00 l 835 Utilidad gravable ,00 Ref. Cálculo de las utilidades por actividad económica Valor usd. m= (j-k) Utilidad de la actividad de banano ,00 n= (m*15%) 15% Participación de trabajadores actividad de banano ,00 o=(m-n) (=) Utilidad contable de la actividad de banano ,00 1 p=(l+n) (=) Utilidad gravable de otras actividades ,00 2 Ref. No. Casilla para el formulario 120 Cálculo de la contribución solidaria sobre las utilidades Valor usd. q= (o+p) 401 (=) Monto imponible para la contribución ,00 r=3% (x) Tarifa 3,00% s=(q*r) 502 (=) Contribución generada ,95 Cálculo de la contribución solidaria a pagar y cuotas s 502 Contribución generada ,95 t 503 (-) Crédito tributario 0,00 u=(s-t) 599 (=) Contribución a pagar ,95 v=(u/3) 601 Cuota junio 3.934,65 w=(u/3) 602 Cuota julio 3.934,65 x=(u/3) 603 Cuota agosto 3.934,65 12

17 13

18 3.2. Declaración y pago de la contribución en el formulario 106 "Formulario Múltiple de Pagos" Ingreso a la página del SRI / Servicio en línea Ingresar a la página web institucional con su usuario y contraseña. La contraseña corresponde a un código alfanumérico entregado previamente por la Administración Tributaria; 14

.")

19 En caso de no tener contraseña, deberá acercarse a la ventanillas del Servicio de Rentas Internas con su identificación y el Acuerdo de Responsabilidad previamente firmado, el mismo que se encuentra en la página web institucional en la siguiente ruta: Inicio/ Requisitos para trámites/generación de Claves/ Acuerdo de Responsabilidad y Uso de Medios Electrónicos ( En caso de olvido o pérdida: podrá recuperar su clave por internet realizando los siguientes pasos: o Ingresar a Servicios en Línea y registrar el número de identificación. o Seleccionar la opción "Recuperar clave". o Escoger la forma de recuperar la clave: mediante correo electrónico o mediante cuestionario. 15

.")

20 Ingreso a la opción declaraciones En la parte izquierda buscar la opción Declaraciones / Declaración de Impuestos / y escoger "Formulario Múltiple de Pagos - Formulario 106". Esta opción la puede localizar dentro de "General" si es la primera vez que ingresa o en "Favoritos". Al ingresar al formulario, escoger la descripción del código de impuesto "Contribución Solidaria Sobre las utilidades" (casillero 302) y automáticamente se llenará el casillero (301) con el código

")

21 Luego debe seleccionar el período a declarar, que puede ser junio, julio o agosto 2016, no se pueden seleccionar períodos posteriores a la fecha actual. Llenar el valor a pagar de la contribución en el casillero 902, en caso de presentación tardía ingresar el valor de multa e interés y en el campo 999 ingresar la sumatoria del campo Impuesto (902) más Interés por mora (903) más Multas (904) Forma de pago Los valores a pagar registrados en sus declaraciones, pueden cancelarse utilizando las siguientes formas de pago: 17

22 Convenio de débito: a través del cual el contribuyente autoriza para que se le debite de su cuenta el valor indicado en su CEP, en la fecha de vencimiento de acuerdo a su noveno dígito de su identificación, sin necesidad de que se acerque a las Instituciones del Sistema Financiero a realizar el pago. Para esto, el contribuyente deberá registrar el convenio de débito en la página web institucional en la siguiente ruta: DECLARACIONES / Declaración de Impuestos / Registro y/o Actualización de Cuentas Bancarias, puede ingresar hasta dos cuentas bancarias. Otras formas de pago: que cada institución financiera ponga a disposición de los contribuyentes, tales como: banca en internet, call center, cajero automático, tarjetas de crédito, pagos en ventanilla, entre otros Envío de la declaración Escoger la opción "Ingresar declaración", si está de acuerdo seleccionar "Sí, continuar", caso contrario "No, finalizar". Se despliega la pantalla de aceptación del formulario, se puede observar las opciones de imprimir y regresar al inicio de declaraciones internet. 18

23 Si escoge la opción imprimir, se despliega la pantalla de Consulta y reimpresión de Comprobantes Electrónicos para Pago (CEP): 19

dentro del Menú Principal de Declaraciones:")

24 Además usted puede verificar la presentación de su declaración ingresando a la opción Consulta General de Declaraciones efectuadas por Internet, y su Consulta de reimpresión de Comprobantes Electrónicos para Pago (CEP) dentro del Menú Principal de Declaraciones: 20

25 4. Glosario y Términos CEP: Comprobante Electrónico de Pago. TBC: Títulos Banco Central. 21

Obtención de ingresos en relación de dependencia. Personas naturales en relación de dependencia del sector público y privado.

Novedad Legal N 50 Ley orgánica de solidaridad y de corresponsabilidad ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto del 16 de abril de 2016 Mediante Suplemento

Novedad Legal N 50 Ley orgánica de solidaridad y de corresponsabilidad ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto del 16 de abril de 2016 Mediante Suplemento

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

PROCEDIMIENTOS PARA LA ELABORACIÓN DE DECLARACIONES POR INTERNET

PROCEDIMIENTOS PARA LA ELABORACIÓN DE DECLARACIONES POR INTERNET DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA 2014 PROCEDIMIENTOS PARA LA ELABORACIÓN ÍNDICE Y CONTENDIO 1 OBTENCIÓN DE LA CLAVE DE SEGURIDAD

PROCEDIMIENTOS PARA LA ELABORACIÓN DE DECLARACIONES POR INTERNET DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA 2014 PROCEDIMIENTOS PARA LA ELABORACIÓN ÍNDICE Y CONTENDIO 1 OBTENCIÓN DE LA CLAVE DE SEGURIDAD

INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS

INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Fecha de elaboración: Enero 2015 DEPARTAMENTO DE ASISTENCIA AL CIUDADANO Tabla

INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Fecha de elaboración: Enero 2015 DEPARTAMENTO DE ASISTENCIA AL CIUDADANO Tabla

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

Proyecto SIETE. Versión: 2.0.0. Proyecto 7 Página 1 de 22

Proyecto SIETE Manual de Usuario - Externo INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Versión: 2.0.0 Proyecto 7 Página 1

Proyecto SIETE Manual de Usuario - Externo INSTRUCTIVO DE LLENADO FORMULARIO 106 CÓDIGO 8147 CONTRIBUCIÓN PARA LA PROMOCIÓN DEL TURISMO 1 POR MIL A LOS ACTIVOS FIJOS Versión: 2.0.0 Proyecto 7 Página 1

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

FORMULARIO 101 - INSTRUCTIVO DECLARACION DEL IMPUESTO A LA RENTA Y PRESENTACION DE BALANCES FORMULARIO UNICO SOCIEDADES NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora),

ENERO DE 2010 FEBRERO DE 2011

TRATAMIENTO PARA DIVIDENDOS, UTILIDADES O BENEFICIOS OBTENIDOS POR PERSONAS NATURALES A PARTIR DEL AÑO 2010 Registro Oficial Nº 373 Quito, Viernes 28 de Enero de 2011 1.- REGISTRO DEL INGRESO. CIRCULAR

TRATAMIENTO PARA DIVIDENDOS, UTILIDADES O BENEFICIOS OBTENIDOS POR PERSONAS NATURALES A PARTIR DEL AÑO 2010 Registro Oficial Nº 373 Quito, Viernes 28 de Enero de 2011 1.- REGISTRO DEL INGRESO. CIRCULAR

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI)

") Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

Cálculo del Anticipo de IR

Av. de los Shyris N34-40 y República de El Salvador Edificio Tapia, piso 10, Oficina 1002 Teléfono: (593-2) 333 2742 www.tributum.com.ec Quito - Ecuador Cálculo del Anticipo de IR Flash Gerencial GTRIB-Flash--005

Av. de los Shyris N34-40 y República de El Salvador Edificio Tapia, piso 10, Oficina 1002 Teléfono: (593-2) 333 2742 www.tributum.com.ec Quito - Ecuador Cálculo del Anticipo de IR Flash Gerencial GTRIB-Flash--005

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

INTRUCTIVO FORMULARIO 104 DECLARACION DE IMPUESTO AL VALOR AGREGADO NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en forma legible manuscrita (a tinta); o

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

FORMULARIO 116 INSTRUCTIVO DECLARACIÓN Y PAGO DEL ANTICIPO DE IMPUESTO A LA RENTA ESPECTÁCULOS PÚBLICOS IDENTIFICACIÓN DEL FORMULARIO 101 Mes.- Seleccione el mes al que corresponde la declaración y el

COMPAÑÍA MEDIK S.A. ANEXO 8 CONCILIACIÓN TRIBUTARIA DEL IMPUESTO A LA RENTA Año fiscal 2007 (Página 4 de 8) (En US Dólares)

(En US Dólares)") Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Año fiscal 2007 (Página 4 de 8) CUADRO No. 10 DETALLE DE GASTOS NO DEDUCIBLES (a) NO HAY Descripción Relacionado Cuentas Contables de la Compañía Nombre Cuenta Contable Valor Según Cía. (a) Los intereses

Período Fiscal 2011. Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

Impuesto a la Renta Sociedades. Conciliación Tributaria Formulario 101-2010

Impuesto a la Renta Sociedades Conciliación Tributaria Formulario 101-2010 Punto de partida Utilidad o pérdida líquida del ejercicio = Utilidad contable = Ingresos Totales (-) Costos y Gastos Totales Ingresos

Impuesto a la Renta Sociedades Conciliación Tributaria Formulario 101-2010 Punto de partida Utilidad o pérdida líquida del ejercicio = Utilidad contable = Ingresos Totales (-) Costos y Gastos Totales Ingresos

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Sistema de Actas de Finiquito en Línea Manual de Usuario

1 Tabla de Contenidos 1. Bienvenida.3 2. Esquema General.3 3. Ingreso al Sistema... 3 4. Obtener la Contraseña de Acceso......7 5. Autenticación....8 6. Tipos de Campos.....8 7. INGRESO DE DATOS 10 7.1

1 Tabla de Contenidos 1. Bienvenida.3 2. Esquema General.3 3. Ingreso al Sistema... 3 4. Obtener la Contraseña de Acceso......7 5. Autenticación....8 6. Tipos de Campos.....8 7. INGRESO DE DATOS 10 7.1

DECRETO No. 0123 de 2009

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

Guía de usuario Inscripción, modificación y actualización de datos en Tribunet

Guía de usuario Inscripción, modificación y actualización de datos en Tribunet Dirección de Recaudación Subdirección Administración Registro Único Tributario Junio, 2015 1 de 50 Tabla de Contenido I. Introducción

Guía de usuario Inscripción, modificación y actualización de datos en Tribunet Dirección de Recaudación Subdirección Administración Registro Único Tributario Junio, 2015 1 de 50 Tabla de Contenido I. Introducción

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

INSTRUCTIVO PARA GENERAR ANEXO ATS DESDE EXCEL

INSTRUCTIVO PARA GENERAR ANEXO ATS DESDE EXCEL El Servicio de Rentas Internas con el objetivo de facilitar el cumplimiento de las obligaciones de los contribuyentes, ha diseñado una plantilla en formato

INSTRUCTIVO PARA GENERAR ANEXO ATS DESDE EXCEL El Servicio de Rentas Internas con el objetivo de facilitar el cumplimiento de las obligaciones de los contribuyentes, ha diseñado una plantilla en formato

PAGOS FRACCIONADOS Y GRAN EMPRESA. A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio

Circular 04/2015 Valencia, 27 de enero de 2015 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2015 en cuanto

Circular 04/2015 Valencia, 27 de enero de 2015 PAGOS FRACCIONADOS Y GRAN EMPRESA Muy Sres. nuestros: A continuación les exponemos distintas cuestiones a tener en cuenta para el ejercicio 2015 en cuanto

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

GUÍA DECLARACIÓN INFORMATIVA DE TRANSACCIONES EXENTAS DEL IMPUESTO A LA SALIDA DE DIVISAS

GUÍA DECLARACIÓN INFORMATIVA DE TRANSACCIONES EXENTAS DEL IMPUESTO A LA SALIDA DE DIVISAS NOTAS IMPORTANTES: Este formulario debe presentarse por parte de los contribuyentes al momento de solicitar el

GUÍA DECLARACIÓN INFORMATIVA DE TRANSACCIONES EXENTAS DEL IMPUESTO A LA SALIDA DE DIVISAS NOTAS IMPORTANTES: Este formulario debe presentarse por parte de los contribuyentes al momento de solicitar el

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

MANUAL DE USUARIO REGISTRO DE ORGANISMOS PARITARIOS Y APROBACIÓN DE REGLAMENTOS DE HIGIENE Y SEGURIDAD

INS-GDA-01-01 Instructivo Página 1 de 33 Manual de Usuario REGISTRO DE ORGANISMOS PARITARIOS Y APROBACIÓN DE REGLAMENTOS DE HIGIENE Y SEGURIDAD Fecha: 2015-08-04 Versión: 01 Página: 1 de 33 Código: INS-GRT-01-02-01

INS-GDA-01-01 Instructivo Página 1 de 33 Manual de Usuario REGISTRO DE ORGANISMOS PARITARIOS Y APROBACIÓN DE REGLAMENTOS DE HIGIENE Y SEGURIDAD Fecha: 2015-08-04 Versión: 01 Página: 1 de 33 Código: INS-GRT-01-02-01

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO - ATS

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO ATS 1. CONSIDERACIONES GENERALES Las siguientes especificaciones técnicas señalan el formato de entrega de la información del anexo denominado ANEXO

FICHA TÉCNICA ANEXO TRANSACCIONAL SIMPLIFICADO NUEVO ATS 1. CONSIDERACIONES GENERALES Las siguientes especificaciones técnicas señalan el formato de entrega de la información del anexo denominado ANEXO

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

REFORMAS AL CODIGO TRIBUTARIO

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

Tips para presentar los pagos provisionales. Pago Referenciado Personas Físicas 2014

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

GESTIÓN INSTITUCIONAL

GESTIÓN INSTITUCIONAL Crecimiento en la recaudación Evolución de la contribución tributaria en el Ecuador Período: 1999-2015 16,0% 14,0% 12,0% 10,0% 9,1% 9,8% 9,8% 9,3% 9,3% 9,8% 10,0% 10,5% 10,5% 11,0%

GESTIÓN INSTITUCIONAL Crecimiento en la recaudación Evolución de la contribución tributaria en el Ecuador Período: 1999-2015 16,0% 14,0% 12,0% 10,0% 9,1% 9,8% 9,8% 9,3% 9,3% 9,8% 10,0% 10,5% 10,5% 11,0%

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL. Sergio Iván Pérez Peñuela

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Sergio Iván Pérez Peñuela ASPECTOS TRIBUTARIOS DE LA MIGRACIÓN LABORAL Desde el punto de vista del trabajador migrante. Desde el punto de vista del trabajador

Contenido. 1. Introducción...3. 2. Ingreso / Salida del MUISCA...5. 3. Emisión del mecanismo digital realizada por la DIAN...7

Contenido 1. Introducción...3 2. Ingreso / Salida del MUISCA...5 3. Emisión del mecanismo digital realizada por la DIAN...7 4. Activación del mecanismo digital por parte del suscriptor...9 4.1 Descargar

Contenido 1. Introducción...3 2. Ingreso / Salida del MUISCA...5 3. Emisión del mecanismo digital realizada por la DIAN...7 4. Activación del mecanismo digital por parte del suscriptor...9 4.1 Descargar

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

Preguntas Frecuentes. Economía Popular y Solidaria y Sector Financiero Popular y Solidario

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

Cómo calcular el IRPF en Uruguay

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

Cómo calcular el IRPF en Uruguay 1 - El mínimo no imponible...2 2 - Cómo se calcula el impuesto...5 3 - Los asalariados...8 4 - Trabajadores independientes y empresarios...11 5 - Jubilados...14 6 - Gestiones

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA. Alexandra Gnecco Mendoza

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

ASPECTOS LABORALES DE LA REFORMA TRIBUTARIA Alexandra Gnecco Mendoza 1 Objetivos de de la la Reforma *Equidad Mejorar la distribución de la carga tributaria - Personas con *Equidad un poco - más Personas

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

INSTRUCCIONES PARA LLENAR EL FORMULARIO DE DECLARACIÒN Y PAGO DEL IMPUESTO A LA TRANSFERENCIA DE BIENES MUEBLES Y A LA PRESTACION DE SERVICIOS

1) Introducción. La Dirección General de Impuestos Internos con el objetivo de hacer mas eficientes, simplificar y mejorar los procesos internos sobre las declaraciones tributarias, aumentar la precisión

1) Introducción. La Dirección General de Impuestos Internos con el objetivo de hacer mas eficientes, simplificar y mejorar los procesos internos sobre las declaraciones tributarias, aumentar la precisión

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2008 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2008 los obligados a presentar

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

reporteinmobiliarias@seprelad.gov.py. Para completarlo deberá tener en cuenta las siguientes

INSTRUCCIONES PARA LLENAR EL FORMULARIO SECTOR DE INMOBILIARIAS INSTRUCCIONES GENERALES DE USO El presente formulario es para uso exclusivo de los Sujetos Obligados de la SEPRELAD que deban inscribirse

INSTRUCCIONES PARA LLENAR EL FORMULARIO SECTOR DE INMOBILIARIAS INSTRUCCIONES GENERALES DE USO El presente formulario es para uso exclusivo de los Sujetos Obligados de la SEPRELAD que deban inscribirse

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Acreditamiento del Impuesto de Solidaridad al Impuesto Sobre la Renta de aquellos contribuyentes

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Acreditamiento del Impuesto de Solidaridad al Impuesto Sobre la Renta de aquellos contribuyentes

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene

DIRECCION GENERAL DE ASUNTOS ECONOMICOS Y ADMINISTRATIVOS FONDO SOLIDARIO DE CREDITO UNIVERSITARIO RENDICION 2010 CUENTA RECTOR I. INTRODUCCION El Fondo Solidario de Crédito Universitario (FSCU) tiene

BOLETÍN TRIBUTARIO No. 113

BOLETÍN TRIBUTARIO No. 113 Invitamos a nuestros clientes y amigos a leer el Boletín Tributario de Ecuador Tax Company Cía. Ltda., firma miembro de Grant Thornton International Ltd., correspondiente a la

BOLETÍN TRIBUTARIO No. 113 Invitamos a nuestros clientes y amigos a leer el Boletín Tributario de Ecuador Tax Company Cía. Ltda., firma miembro de Grant Thornton International Ltd., correspondiente a la

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL. Por: Juan José Jadeth Cubides

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

LA TRIBUTACIÓN DE LA NÓMINA Y LA FUNCIÓN DEL REVISOR FISCAL Por: Juan José Jadeth Cubides 1 Introducción: MARCO CONCEPTUAL 2 Introducción: El pago de salarios genera obligaciones para el empleador, y en

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

GUÍA PARA COMPLETAR EL FORMULARIO DE ACREDITACIÓN SOCIOECONÓMICA (FAS) PARA LA POSTULACIÓN A LAS BECAS AL EXTRANJERO DE BECAS CHILE CONVOCATORIAS 2015

PARA LA POSTULACIÓN A LAS BECAS AL EXTRANJERO DE BECAS CHILE CONVOCATORIAS 2015") GUÍA PARA COMPLETAR EL FORMULARIO DE ACREDITACIÓN SOCIOECONÓMICA (FAS) PARA LA POSTULACIÓN A LAS BECAS AL EXTRANJERO DE BECAS CHILE CONVOCATORIAS 2015 INTRODUCCIÓN: El Sistema BECAS CHILE apuesta a ser

GUÍA PARA COMPLETAR EL FORMULARIO DE ACREDITACIÓN SOCIOECONÓMICA (FAS) PARA LA POSTULACIÓN A LAS BECAS AL EXTRANJERO DE BECAS CHILE CONVOCATORIAS 2015 INTRODUCCIÓN: El Sistema BECAS CHILE apuesta a ser

Consultoría Fiscal. Fideicomisos de inversión en energía e infraestructura

Consultoría Fiscal 2015 21 Fideicomisos de inversión en energía e infraestructura Se dio a conocer en la página de Internet del Servicio de Administración Tributaria (www.sat.gob.mx) una nueva actualización

Consultoría Fiscal 2015 21 Fideicomisos de inversión en energía e infraestructura Se dio a conocer en la página de Internet del Servicio de Administración Tributaria (www.sat.gob.mx) una nueva actualización

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos La Superintendencia de Administración Tributaria, a través de la Unidad de Orientación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos La Superintendencia de Administración Tributaria, a través de la Unidad de Orientación

correspondiente a este año a través del formulario online F. 572

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

El organismo de recaudación ya habilitó el ingreso de datos para el formulario online F. 572 correspondiente al ejercicio fiscal 2014. Cuáles son los conceptos que pueden informarse a través de la web,

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

INSTRUCTIVO IMPUTACIÓN AL PAGO

INSTRUCTIVO IMPUTACIÓN AL PAGO El presente instructivo tiene como finalidad el adiestrar a todos los contribuyentes en el correcto llenado de los formularios de impuestos en caso de presentación de declaraciones

INSTRUCTIVO IMPUTACIÓN AL PAGO El presente instructivo tiene como finalidad el adiestrar a todos los contribuyentes en el correcto llenado de los formularios de impuestos en caso de presentación de declaraciones

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO. Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A.

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

Ayuntamiento de Fuente Alamo Plaza España, 21 Telfn: 967-321001 Fax: 967-543000 E-mail: fuentealamo@dipualba.es

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

ANUNCIO Transcurrido el plazo de treinta días de la publicación del acuerdo provisional de modificación de la ordenanza fiscal reguladora de la tasa por la presentación del servicio de ayuda a domicilio,

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

BANCO DE LA REPUBLICA Hoja 50-1 MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA DFV-51 DEL 30 DE ABRIL DE 1997

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

Capítulo II. Definiciones preliminares

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Manual de Usuario. Pago de Impuestos

Manual de Usuario Pago de Impuestos Índice Pago de Impuestos (SAT) 1. Impuestos Federales... 3 2. Alta de un pago... 5 2.1 Procedimiento captura por applet... 5 2.2 Procedimiento alta de pago referenciado

Manual de Usuario Pago de Impuestos Índice Pago de Impuestos (SAT) 1. Impuestos Federales... 3 2. Alta de un pago... 5 2.1 Procedimiento captura por applet... 5 2.2 Procedimiento alta de pago referenciado

3.2. La mecánica promocional y participaciones se realizarán de la siguiente manera:

BASES DE LA PROMOCIÓN PROMOCIÓN DESEOS 1. PROMOCIÓN 1.1. La Promoción está dirigida a todos clientes de CONECEL S.A. prepago y postpago personales actuales y nuevos, activos durante el periodo promocional.

BASES DE LA PROMOCIÓN PROMOCIÓN DESEOS 1. PROMOCIÓN 1.1. La Promoción está dirigida a todos clientes de CONECEL S.A. prepago y postpago personales actuales y nuevos, activos durante el periodo promocional.

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

La responsabilidad solidaria en el pago del ISR y otras obligaciones tributarias para los agentes de retención Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Febrero,

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

2003-2014* 99,2 110,8 120,0 105,4 100,0 86,6 68,9 70,2 80,0 67,0 60,2 52,8 60,0 43,6 37,9 32,3 40,0 20,0

120,0 2003-2014* 99,2 105,4 110,8 100,0 86,6 80,0 60,0 40,0 32,3 37,9 43,6 52,8 60,2 67,0 68,9 70,2 20,0-2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (p) 2014 (p) Fuente: Oficina de estudios

120,0 2003-2014* 99,2 105,4 110,8 100,0 86,6 80,0 60,0 40,0 32,3 37,9 43,6 52,8 60,2 67,0 68,9 70,2 20,0-2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (p) 2014 (p) Fuente: Oficina de estudios

TRATAMIENTO TRIBUTARIO DEL MERCADO DE VALORES

TRATAMIENTO TRIBUTARIO DEL MERCADO DE VALORES IMPUESTO A LA RENTA Objeto del impuesto: Impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales

TRATAMIENTO TRIBUTARIO DEL MERCADO DE VALORES IMPUESTO A LA RENTA Objeto del impuesto: Impuesto a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140)

") Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Artículo 296. Impuesto patrimonial por fracción de año (Derogado Ley 6/92 art. 140) Artículo 297. Descuento al impuesto de patrimonio (Derogado Ley 6/92 Art. 140) Artículo 298. Facultades para eliminar

Precios de transferencia en Ecuador

Precios de transferencia en Ecuador Fabián Delgado Loor Socio Director Nacional de SMS Auditores del Ecuador LINKEDIN QUE SON PRECIOS DE TRANSFERENCIA? Es el precio que pactan dos empresas para transferir,

Precios de transferencia en Ecuador Fabián Delgado Loor Socio Director Nacional de SMS Auditores del Ecuador LINKEDIN QUE SON PRECIOS DE TRANSFERENCIA? Es el precio que pactan dos empresas para transferir,

BOLETIN FISCAL ENERO 2014

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

Año contributivo comenzado el de de 20 y terminado el de de 20 Número de Seguro Social. bajo las siguientes leyes: Socio ilimitado

Formulario 480.6 SE Rev. 03.13 Nombre y Dirección del Socio Nombre y Dirección de la Sociedad Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA DECLARACION INFORMATIVA SOCIEDAD ESPECIAL Participación

Formulario 480.6 SE Rev. 03.13 Nombre y Dirección del Socio Nombre y Dirección de la Sociedad Estado Libre Asociado de Puerto Rico DEPARTAMENTO DE HACIENDA DECLARACION INFORMATIVA SOCIEDAD ESPECIAL Participación

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

CALENDARIO DEL CONTRIBUYENTE Número 158 Enero 2016 DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN Durante el mes de enero transcurre

1.- Parámetros fiscales IBI, IAE e IVTM.

1.- Parámetros fiscales IBI, IAE e IVTM. 1.1 Qué son los parámetros fiscales? Es la denominación con la que el OAPGT, resume la siguiente información para la determinación de las cuotas tributarias, de

1.- Parámetros fiscales IBI, IAE e IVTM. 1.1 Qué son los parámetros fiscales? Es la denominación con la que el OAPGT, resume la siguiente información para la determinación de las cuotas tributarias, de

=. Cintrón Rivera, M. Miembro y Secretario

DEPARTAMENTO DE ESTADO CERTlFlCAClON NUMERO 1 O1 Yo, Angel A. Cintrón Rivera, Miembro y Secretario de la Junta de Síndicos de la Universidad de Puerto Rico, CERTIFICO:... Que la Junta de Síndicos, en su

DEPARTAMENTO DE ESTADO CERTlFlCAClON NUMERO 1 O1 Yo, Angel A. Cintrón Rivera, Miembro y Secretario de la Junta de Síndicos de la Universidad de Puerto Rico, CERTIFICO:... Que la Junta de Síndicos, en su

mailto:graciela@alejandrogonzalez.com.ar mailto:mabel@alejandrogonzalez.com.ar

Buenos Aires, 19 de marzo de 2012. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2011 VENCIMIENTOS DESDE EL 16 HASTA EL 20 DE ABRIL O EN MAYO PARA CONTRIBUYENTES CON PARTICIPACIONES EN

Buenos Aires, 19 de marzo de 2012. De nuestra consideración: ASUNTO: GANANCIAS Y BIENES PERSONALES 2011 VENCIMIENTOS DESDE EL 16 HASTA EL 20 DE ABRIL O EN MAYO PARA CONTRIBUYENTES CON PARTICIPACIONES EN

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Resolución General 3418

Resolución General 3418 Preguntas frecuentes 1) Quiénes se encuentran obligados a utilizar el Sistema? a) Los trabajadores que quieran computar como pago a cuenta las percepciones que les hubieran practicado

Resolución General 3418 Preguntas frecuentes 1) Quiénes se encuentran obligados a utilizar el Sistema? a) Los trabajadores que quieran computar como pago a cuenta las percepciones que les hubieran practicado

RESOLUCION NUMERO 4434 DE 1997

Hoja 1 de 1 MINISTERIO DE SALUD (Noviembre 26) LA MINISTRA DE SALUD en ejercicio de sus atribuciones legales y en especial las conferidas por el decreto 1292 de 1994 y, CONSIDERANDO Que de acuerdo con

Hoja 1 de 1 MINISTERIO DE SALUD (Noviembre 26) LA MINISTRA DE SALUD en ejercicio de sus atribuciones legales y en especial las conferidas por el decreto 1292 de 1994 y, CONSIDERANDO Que de acuerdo con

RESOLUCIÓN GENERAL (AFIP) 3770

3770") RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

RESOLUCIÓN GENERAL (AFIP) 3770 Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones, pensiones,

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera