Desde el 2010 a la fecha se ha venido trabajando con la intención de adecuar la DESAF a las disposiciones de dicha reforma a la Ley.

|

|

|

- Sandra Herrera Soto

- hace 8 años

- Vistas:

Transcripción

1 Memoria 2012 Dirección General de Desarrollo Social y Asignaciones Familiares, DESAF Ministerio de Trabajo y Seguridad Social La DESAF es una dependencia técnica del Ministerio de Trabajo y Seguridad Social, a la cual le compete administrar el Fondo de Desarrollo Social y Asignaciones Familiares, FODESAF, según la Ley Nº 8783, Reforma de la Ley de Desarrollo Social y Asignaciones Familiares Nº 5662, de octubre del 2009, que tiene su antecedente en la Ley Nº 5662, Ley de Desarrollo Social y Asignaciones Familiares de FODESAF es el principal instrumento financiero de la política social selectiva del país, en la lucha contra la pobreza. Con recursos de este Fondo se financian programas y servicios de las instituciones del Estado y de otras entidades expresamente autorizadas en esta Ley, que tienen a su cargo aportes complementarios al ingreso de las familias y la ejecución de programas de desarrollo social. En el año 2012 este Fondo alcanzó la suma de 415 mil millones de colones. Son beneficiarios de este Fondo los costarricenses y extranjeros residentes legales del país, así como todos los menores de edad, que vivan en condición de pobreza y pobreza extrema. En octubre del 2009 se realizó una reforma a la legislación que rige el FODESAF que representa un fortalecimiento del FODESAF y de las potestades de la DESAF, como su administradora. Por una parte, consolida el sistema de financiamiento del Fondo, el que proviene de dos fuentes, de montos similares: una asignación en el presupuesto de la República y un impuesto del 5% sobre el total de sueldos y salarios que pagan los patronos públicos y privados. En segundo lugar, la reforma a la Ley aumenta la cobertura del Fondo de dos formas: incluye como beneficiarios a los extranjeros con residencia legal y a las personas menores de edad independientemente de su condición migratoria; y, amplía la potestad de la DESAF de velar por la buena administración de prácticamente todos los programas sociales selectivos, al incluir los programas sociales que se financiaban hasta ese momento vía presupuesto de la República. Por último, en la reforma se dispuso destinar un 0.5% del Fondo al financiamiento de la DESAF, lo que garantiza que esta institución cuente con los recursos necesarios para realizar una labor efectiva de administración del Fondo. Desde el 2010 a la fecha se ha venido trabajando con la intención de adecuar la DESAF a las disposiciones de dicha reforma a la Ley. El trabajo de la DESAF durante el año 2012 se ha concentrado principalmente en los siguientes aspectos: Seguimiento a nivel presupuestario y programático de los ingresos efectivos y giro de recursos de los programas sociales en forma mensual Durante el ejercicio económico 2012, el presupuesto del FODESAF, fue de millones de los cuales ingresaron a las arcas del Fondo millones, es decir un % de los recursos presupuestados. Por otra parte, de los ingresos efectivos se transfirieron a las unidades ejecutoras de programas sociales millones, que equivale a un 93.71% de los ingresos reales y un 93.84% de los recursos presupuestados. Dichas transferencias fueron realizadas mediante 336 giros de recursos, resultando un promedio de 28 giros mensuales.

2 FODESAF: Ingresos, Egresos y Superávit 2012 Ingresos Presupuestados Ingresos Reales del Período Déficit de Ingresos Presupuesto de Egresos Egresos Reales Superávit de Egresos Superávit Específico al 31/12/ Inst. Prog. Sociales % especifico, ley Inst. Programas Sociales. Ley Como se aprecia en el cuadro anterior, los ingresos efectivos del período fueron superiores a los presupuestados en un 0.14%, millones, mientras que los egresos reales fueron inferiores en un 6.16% millones, lo que proporciona un superávit al final del ejercicio 2012 de millones. FODESAF Ingresos reales por rubro Años (Millones de colones) DETALLE AÑO 2011 AÑO 2012 DIFERENCIA ABSOLUTA DIFERENCIA % ANALISIS VERTICAL % 2012 Recargo sobre planillas Recargo sobre planillas Renta Factores productivos financieros Impuesto de ventas Gobierno Central Reintegros Unidades Ejecutores Superávit TOTAL

3 Los ingresos al 31 de diciembre del 2012, se componen un 49.68% de Recargo de Planillas, un 40.75% de Transferencias del Gobierno Central-Impuesto Ventas. El resto lo componen un 8.56% del superávit del año 2011, y un 1.01% de Reintegros de las Unidades Ejecutoras. La principal fuente de ingresos del FODESAF sigue siendo el rubro Recargo sobre Planilla. Estos ingresos muestran un aumento del 11.39% con respecto al El ingreso proveniente de la Transferencia del Gobierno Central-Impuesto Ventas se incrementa en un 7.77% en ese mismo período. Los recursos por Reintegros de Unidades Ejecutoras aumentaron en el año 2012 en un %, con respecto al año anterior. No obstante, estos ingresos representan solo un 1.01 % de los ingresos totales del FODESAF del Por último, el rubro correspondiente a los ingresos por concepto de superávit aumentó en un % con respecto al año anterior, aunque representa un 8.56% de los ingresos reales del año Con respecto a los egresos, en el Presupuesto Modificado de Egresos para el ejercicio económico 2012 del FODESAF se incorporaron transferencias para las Unidades Ejecutoras por un monto de De estos recursos, al cierre del ejercicio económico 2012, se le giraron recursos a las diferentes unidades ejecutoras por el orden , lo que representa un 93.4% del presupuesto del FODESAF Cabe mencionar que los giros de recursos han sido acompañados de los análisis correspondientes por parte de la DESAF, con el objeto de que se cumpla con las metas presupuestarias y programáticas definidas en los planes presupuesto aprobados el año anterior.

4 FONDO DE DESARROLLO SOCIAL Y ASIGNACIONES FAMILARES COMPARATIVO RECURSOS GIRADOS AL 31 DE DICIEMBE (Colones) DETALLE EGRESOS EGRESOS DIFERENCIA DIFERENCIA % DE EGRESOS EFECTIVOS 2011 EFECTIVOS 2012 ABSOLUTA PORCENTUAL AÑO 2012 TOTAL , , ,44 23,84% 100,00 BANCO HIPOTECARIO DE LA VIVIENDA , , ,44 33,43% 20,91 - Fondo de Subsidio para la Vivienda (Ley 8783, al menos un %) , , ,44 33,43% 20,91 CAJA COSTARRICENSE DE SEGURO SOCIAL , , ,60 59,29% 15,32 - Régimen no Contributivo de Pensiones (Art. 4 ley 8783 al menos un 10.35%) , , ,07 29,69% 11,59 - Programa de Asegurados por cta del Estado ( Indigentes) 0, , ,00 2,90 - Contrucción EBAIS 0, , ,00 0,05 - Pacientes Terminales (Ley 8783, Art %) , , ,40 23,24% 0,28 - Comisiones y Gastos por Servicios Financieros y Comerciales , , ,13 11,40% 0,51 CONSEJO NACIONAL DE REHABILITACION Y EDUC. ESPECIAL , , ,64 0,39% 0,89 - Atención a la Discapacidad , ,00 5,40 0,00% 0,87 - Atención Personas Adultas Mayores y Personas con Discapacidad (Art,3 Inciso d Ley 8783) , , ,24 15,71% 0,03 INSTIT. COSTARRICENSE DE ACUEDUCTOS Y ALCANTARILLADOS , , ,80 188,55% 0,58 - Abastecimiento de Agua Potable a Sistemas Rurales , , ,80 188,55% 0,58 INSTITUTO MIXTO DE AYUDA SOCIAL , , ,99 64,90% 7,98 - Atención Integral p/ la Superación de la Pobreza (Ley 8783 Art. 3 como mínimo 4%) , , ,39 68,97% 7,98 - Atención Integral p/ la Superación de la Pobreza Red de Cuido ,00 0, ,00-100,00% 0,00 - Atención Integral p/ la Superación de la Pobreza, Joves en Riesgo ,40 0, ,40-100,00% 0,00 INSTITUTO NACIONAL DE MUJERES , , ,93 23,24% 2,13 Instito Nacional de las Mujeres (Ley 8783 Art. 3 un 2%) , , ,93 23,24% 2,13 INSTITUTO SOBRE ALCOHOLISMO Y FARMACODEPENDENCIA , , ,25 7,32% 0,02 - Prevención para el Consumo de Drogas (Convenio y ley) , , ,25 7,32% 0,02 INST. COST. DEL DEPORTE Y LA RECREACION , , ,85 23,24% 0,80 - Ley 8783 (.055%) , , ,15 23,24% 0,59 - Ley 8783 Olimpiadas Especiales (0.20%) , , ,70 23,24% 0,21 MINISTERIO DE EDUCACION PUBLICA , , ,00-2,44% 20,09 - Comedores Escolares (Ley Art. 3, por lo menos 5.18%) , , ,00 2,12% 4,91 - Juntas de Educaciòn Comedores Escolares "Presupuestos Ord. Extraord. Rep) , , ,00 2,24% 4,17 - Juntas Educaciòn Constr. Y Equip. Comedores Escolares "Presupuestos Ord. Extraord. Rep) 0,00 0,00 0,00 0,00 - IMAS-Programa Transf.Monet.Condicionadas-AVANCEMOS (Pto.Ord. De la Rep. ) , , ,00-5,94% 11,02 FONDO NACIONAL DE BECAS , , ,22 7,91% 3,87 - Fondo Nacional de Becas (Ley %) , , ,74 23,24% 0,46 - Fondo Nacional de Becas (Convenio) , , ,48 8,65% 3,18 - Fondo Nacional de Becas Avancemos Más ,00 0, ,00-100,00% 0,00 - Transporte de Estudiantes con Discapacidad , , ,00 4,44% 0,23 MINISTERIO DE SALUD - OCIS , , ,32 23,98% 3,62 - Nutrición y Desarrollo Integral ( Ley 8783 al menos un 2.62%) , , ,07 17,98% 3,14 - Saneamiento Básico , , ,25 205,90% 0,06 - Nutrición y Desarrollo Integral Red de Cuido , , ,64 3,45% 0,08 - Consejo Técnico de Asistencia Médico Social (CTAMS) , , ,36 112,46% 0,33 CONSEJO NACIONAL DE LA PERSONA ADULTA MAYOR , , ,78 4,13% 0,97 - Construyendo Lazos de Solidaridad ( Convenio) , , ,89 3,71% 0,41 - Construyendo Lazos de Solidaridad Red de Cuido , ,00 0,00 0,00% 0,35 - Atención Personas Adultas Mayores y Personas con Discapacidad (Art,3 Inciso d Ley 8783) , , ,89 12,77% 0,21 PATRONATO NACIONAL DE LA INFANCIA , , ,69 31,83% 3,83 - Promoc. Defensa, Atenc. y Protec. de los Der. de la Inf. y la Adolesc. (Ley 8783 mínimo 2.59%) , , ,19 34,44% 3,83 - Programa Red de Cuido ,50 0, ,50-100,00% 0,00 MINISTERIO DE TRABAJO Y SEGURIDAD SOCIAL , , ,52 0,11% 15,43 - Programa Nacional de Apoyo a la Pequeña y Mediana Empresa , , ,00-25,03% 0,17 - Programa Nacional de Empleo , , ,00 42,22% 0,63 - CCSS-Déficit Pres. Pensiones R.N.C. Art. 77 Ley , , ,00 0,02% 0,95 - CSS-Finan de las Pensiones de adultos mayores en situación de pobreza Ley , ,00 0,00 0,00% 12,11 - IMAS-Nutrición con Equidad (Jefas de Hogar o Seguridad Alimentaria) , , ,34-7,47% 1,36 - Dirección General de Desarrollo Social y Asignaciones Familiares-0.50 % Ley , , ,14-1,26% 0,21 MUNICIPALIDAD DE SAN CARLOS , , ,00 71,02% 0,28 - Proyecto de Electrificación Zona Norte , , ,00 71,02% 0,28 TRANSFERENCIA MUNICIPALIDADES CONSTRUCCIÓN Y EQUIPAMIENTO (RED DE CUIDO) , , ,00 335,36% 2,24 INSTITUTO NACIONAL DE VIVIENDA Y URBANISMO 0, , ,32 0,25 MOPT CONSTRUCCION CEN CINAI 0, , ,23 0,09 HACIENDA PROG. COMED. ESC. DESAF, PRONAE, JEFAS DE HOGAR , , ,00 0,57 CIUDAD DE LOS NIÑOS , , ,86 21,74% 0,14 - Artículo 3 Inciso j Ley 8783 (0.13 %) , , ,86 21,74% 0,14

38.537.346.896,34 49.980.771.731,41 11.443.424.")

5

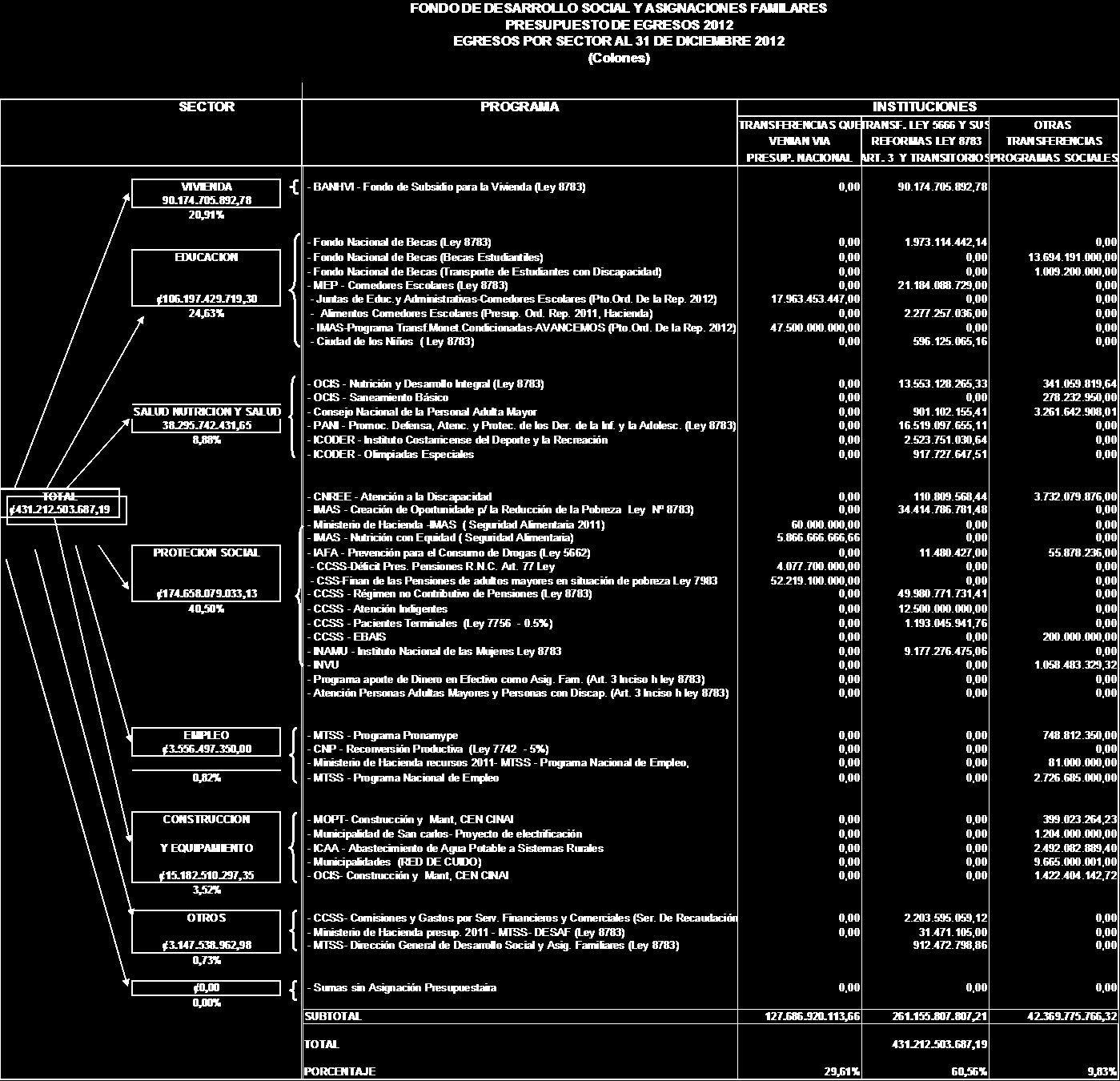

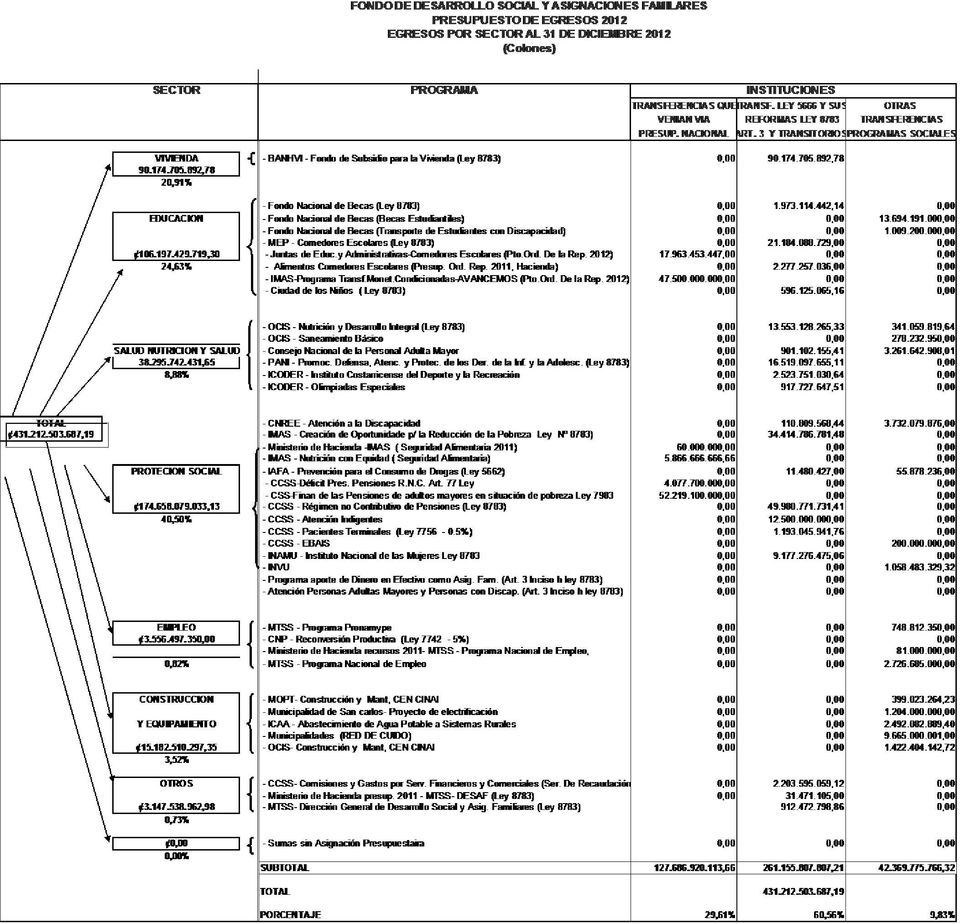

6 Si se agrupan los programas que financia FODESAF por sector se tiene los recursos se orientaron principalmente a programas de protección social, educación, vivienda, principalmente, como se muestra en el siguiente cuadro. DISTRIBUCION DE RECURSOS GIRADOS POR SECTOR AÑO 2012 SECTOR MONTO PORCENTAJE VIVIENDA PROTECCIÓN SOCIAL EDUCACIÓN SALUD, NUTRIC.PROT. A LA NIÑEZ EMPLEO OTROS CONSTRUCCION Y EQUIPAMIENTO TOTAL GIRADO Los programas que reciben más recursos han sido, en orden de importancia: un % el Programa de Pensiones del Régimen No Contributivo de la CCSS, el 20.91% corresponde al Banco Hipotecario de la Vivienda, el 11% al Programa Avancemos, el 9.08% a Comedores Escolares, el 9.35% a programas del IMAS, el 3.86% al Fondo Nacional de Becas, el 3.61% al Programa de Nutrición y Desarrollo Integral de los Cen Cinai, el 3.83% al PANI, 2.89% al programa Asegurados por Cuenta del estado (Indigentes) y el restante 10.83% a programas como CNREE, CONAPAM, IAFA, A y A, e INAMU, entre otros tal y como se muestra en el cuadro siguiente. Por otra parte, se elaboró el presupuesto extraordinario Nº , por , producto de la incorporación del superávit específico del año 2011, por , además de reintegros de superávit realizado por algunas Unidades Ejecutoras, por Asimismo, el Presupuesto Extraordinario Nº por ,57, producto de los reintegros de superávit realizados por diferentes Unidades Ejecutoras de programas con recursos FODESAF, y de la reestimación de ingresos en el rubro de recargo sobre las planillas De esto ingresos, en primera instancia se distribuyeron en aquellos programas e instituciones que se financian por medio de un porcentaje o monto fijo de los ingresos efectivos del FODESAF, de acuerdo con la Ley 5662, y su reforma ley 8783, además se le asignaron recursos a diferentes municipalidades para el programa Red Nacional de Cuido y una transferencia al Instituto Costarricense de Acueductos y Alcantarillados para el programa de Acueductos Rurales, CONAPAM, la CCSS para el programa de Construcción de EBAIS, y el remanente quedó en la partida Sumas Sin Asignación Presupuestaria. Por otra parte, se elaboró la modificación presupuestaria Nº del FODESAF, por , los cuales se destinaran para financiar la ejecución del programa Red Nacional de Cuido y de Desarrollo Infantil a través de las Municipalidades y al Instituto Nacional de Vivienda y Urbanismo en cumplimiento de las leyes Nº 9000 y 9016.

7 Se confeccionó la modificación Nº del FODESAF, la cual muestra movimientos internos de transferencias, donde se rebaja el rubro de Sumas sin Asignación Presupuestaria para reforzar programas del IMAS y PANI de acuerdo con el porcentaje que establece la ley La modificación presupuestaria Nº muestra movimientos internos entre transferencias realizadas a Municipalidades para el programa Centros de Cuido y de Desarrollo Infantil. También se realiza un traslado de recursos donde se rebaja una partida al PRONAMYPE para aumentar al programa de PRONAE, específicamente para becas de Empleate, y finalmente se procede con el rebajo a Fondo Nacional de Becas con el fin de aumentar la transferencia al Instituto Mixto de Ayuda Social, para la ejecución del programa de Bienestar Social y Promoción Familiar. Además, se elaboró la Liquidación Presupuestaria 2011 del FODESAF, así como tres informes de ejecución presupuestaria del FODESAF 2012, información que fue debidamente incluida en los Sistemas de Información de Presupuestos Públicos de la Contraloría General de la República También cabe señalar que se realizaron 3 estudios de verificación de campo, con el propósito de evaluar los procesos de selección de beneficiarios, en el cumplimiento del artículo #2 de la ley Negociación de Convenios o Adendas a los existentes con las instituciones que reciben recursos del Fondo, y seguimiento de los compromisos asumidos por ambas partes. Conforme a lo dispuesto en el artículo 18 de la Ley No 5662 del 23 de diciembre de 1974 Ley de Desarrollo Social y Asignaciones Familiares y su reforma, Ley No 8783 del 13 de octubre del 2009; y, en concordancia con los artículos 38 y 39 del Decreto No del 08 de febrero del 2010, Reglamento a la Ley de Desarrollo Social y Asignaciones Familiares; así como en diversas disposiciones de la Contraloría General de la República, las instituciones que se financian con recursos del FODESAF, tienen que suscribir convenio de cooperación y aporte financiero, con la finalidad de que se cuente con un marco normativo para la transferencia de recursos, de manera que se garantice el fin público de esos recursos. Por ello, la DESAF tiene convenios de cooperación y aporte financiero suscritos entre las instituciones ejecutoras y el Ministerio de Trabajo/DESAF, que reciben recursos del FODESAF. A la fecha existen 16 Convenios vigentes de programas ejecutados por instituciones y 65 por Municipalidades (se refiere a Red de Cuido); 3 Convenios en proceso de negociación de programas ejecutados por instituciones y 6 Pendientes. Dentro de los pendientes, están el Convenio para el Programa de Construcción y Equipamiento de la Torre de la Esperanza, que por negociaciones internas dentro de la CCSS aún no se ha definido y de otros tres programas que menciona la ley que aún carecen de unidad ejecutora: Prestación Alimentaria, Aporte de dinero en efectivo como asignación familiar y Subsidios para obras de infraestructura en zonas indígenas. Diseño e implementación de un Sistema de Indicadores de los Programas Sociales Selectivos financiados con recursos del FODESAF. Como resultado de la reforma a la legislación del 2009, a partir del 2010, le corresponde a la DESAF por ley velar por un monto de recursos mayor al doble del que venía administrando.

8 Por ello, la administración que asumió funciones en mayo del 2010 decidió que, además de apoyar las gestiones que ya había iniciado la DESAF para la solicitud de más plazas, debía diseñar un sistema de indicadores de los programas sociales, que con el uso intenso de los desarrollo informáticos permitiera recopilar regularmente información veraz y actualizada sobre los ingresos, gastos, número de beneficios y de beneficiarios de los programas sociales, que se financian con recursos del FODESAF; y, que permitiera construir indicadores de desempeño que permitiera apoyar la labor de administración que debe realizar la DESAF. Esta labor se realizó con el apoyo de consultores del Instituto de Investigaciones en Ciencias Económicas de la Universidad de Costa Rica. A finales del año 2010 se informó a las instituciones y programas que reciben recursos de Fondo, la obligación de, a partir del 2011, empezar a enviar trimestralmente información mensual sobre ingresos, gastos, número de beneficios y de beneficiarios. Desde inicio del 2011 a la fecha se ha venido recibiendo información de las instituciones, en los aspectos señalados y construyendo los respectivos indicadores de desempeño. En el año 2012 la DESAF trabajó de cerca con las instituciones y programas sociales validando la información enviada por éstas. La información que han proporcionado las diferentes instituciones ha sido muy variable en cuanto a calidad y oportunidad, dado su diferente grado de desarrollo tecnológico y operativo. No obstante, todas las instituciones se encuentran involucradas en el proceso, conscientes de que el mismo viene a culminar una necesaria y antigua aspiración nacional, con contar con información de calidad que permita coordinar y potenciar el trabajo de las diferentes instituciones del sector social. Esta información está próxima a hacerse pública, a través de una página web del FODESAF. Participación en la creación de un Sistema Nacional de Información Social, que incorpore la información recogida por la DESAF del registro de beneficiarios de los programas sociales selectivos. Se ha venido trabajando en forma coordinada con el Ministro de Bienestar Social y Familia y el IMAS en la creación de un Sistema Nacional de Información Social (SINAIS) como un registro unificado de información sobre los programas sociales selectivos de carácter público, sus beneficios y beneficiarios. Este sistema en forma complementaria con la base de datos de pobreza que tiene el IMAS busca facilitar a las instituciones identificar aquellos sectores que requieren apoyo de los programas sociales para salir de la pobreza, independientemente de si estén recibiendo o no ese tipo de beneficios; y evitar duplicidades y el otorgamiento de apoyo que no se justifique. En La Gaceta No.229 del 27 de noviembre del 2012 se publicó el Decreto N MTSS-MBSF que crea dicho Sistema nacional de Información Social. Acciones para aumentar la recaudación de las deudas de los patronos morosos. La Ley 5662, Ley de Desarrollo Social y Asignaciones Familiares y su Reforma, Ley 8783, le establece al FODESAF dos fuentes de recursos: a. Asignación anual del Ministerio de Hacienda del equivalente a salarios base. b. 5% del total de planillas que todo patrono (sea público o privado) paga a la Caja Costarricense de Seguro Social.

9 Este segundo ingreso por planillas, es cobrado y recaudado inicialmente por la CCSS, durante los tres primeros meses de morosidad patronal. No obstante una vez, superado el tercer mes de incumplimiento, la CCSS traslada la cartera de morosidad a la DESAF, para que está de manera autónoma proceda a cobrar las deudas correspondientes. Considerando la naturaleza de este cobro, debería ser recaudado en su totalidad por la CCSS, en su condición de ente recaudador; la Procuraduría General de la República mediante Pronunciamientos C , del 28 de abril del 2005 y C , del 18 de julio del 2005, establecieron que la DESAF no disponía en ese momento con la legitimación legal suficiente para ejercer ese cobro, capacidad que por ley correspondía a la CCSS; no obstante es hasta octubre del 2009 que la Ley 8783, reforma a la Ley 5662, le otorga a la DESAF personalidad jurídica instrumental para efectos de cobro a patronos morosos. Es a partir de octubre del 2009 que la DESAF cuenta con la competencia legal requerida para ejercer esta función cobratoria. No obstante, dadas las limitaciones para la adquisición de nuevas plazas, esta Dirección solo ha podido cumplir parcialmente esta responsabilidad, limitándose a concentrarse en los patronos morosos con mayores deudas. A noviembre del 2012 se estima que el acumulado de la deuda de los patronos morosos con el FODESAF es de 136 mil millones de colones, para un total de 123 mil patronos. Las acciones más importantes que la DESAF, ha realizado en este campo desde el 2010, son las siguientes: Proceso de Digitalización de los expedientes de los patronos morosos para dar la seguridad requerida a dicha información. (en el 2010 y parte del 2011) Amnistía Tributaría: en seguimiento a lo acordado en la reforma a la legislación de octubre del (parte del 2009 y 2010) Ajustes del Sistema de Patronos Morosos: Se modificó la estructura y los cálculos del sistema informático, con el fin de ajustar las nuevas multas decretadas por la Ley (en el 2010 y parte del 2011) Plan de Cobro: debido a la falta de recurso humano, se definió un plan de cobro sobre los tres mil patronos con mayor deuda, que representan el 50% del acumulado de deuda total. (en el 2011 y 2012) Certificación de la DESAF: Se impulsó una campaña agresiva entre instituciones públicas (Ministerios, instituciones autónomas y Municipalidades), para recordar la obligación de verificar que las empresas que participan en cualquier proceso de contratación administrativa estén al día con el pago del FODESAF. Para este trámite se implementó el servicio de consulta por Internet. (2011 y 2012) Contratación de un Servicio de localización y notificación de patronos morosos: con el propósito de evitar que expiren las deudas y aumentar la recaudación. Esta contratación inició en el 2012 y cuenta con una posibilidad de prórroga por cuatro años. Ampliación de los servicios de recaudación en entidades bancarias. A pesar de las limitaciones de personal, que se estima permitiría obtener mejores resultados en la recaudación, las acciones señaladas han permitido que el monto de recaudación haya venido en aumento, hasta alcanzar durante el 2012 un valor de alrededor de millones, significativamente mayor al del año 2011 que llegó a millones. Dado que no se logró obtener la creación de las plazas necesarias para atender esta responsabilidad, se llevó el tema al Consejo Social de la Presidencia, con el propósito de avanzar en la dirección que deja planteada la ley, de que la CCSS asuma, no solo la recaudación sino el cobro judicial del FODESAF. Se constituyó una Comisión

10 entre funcionarios de la CCSS y la DESAF, con el apoyo del Vicepresidente de la República, señor Alfio Piva, que está trabajando con el objeto de definir una ruta a seguir, con ese propósito. Fortalecimiento y modernización de la estructura organizacional de la DESAF, para poder hacer frente a las mayores responsabilidades que conlleva la reforma a la legislación del 2009 Con el propósito de poner la institución a la altura de los requerimientos de la reforma de la legislación de octubre del 2009, se procedió a crear un Departamento de Gestión y se reforzaron los Departamentos de Evaluación y Cobro con algunas pocas plazas que se aprobaron. También se definieron la Visión y Misión para la DESAF y se concretó la creación de un Sistema de Gestión. Durante el segundo semestre del 2012 se contrató una consultoría con el Centro de Investigación y Capacitación en Administración Pública, CICAP, de la Universidad de Costa Rica, con el propósito de apoyar a la DESAF en el desarrollo de un Sistema de Gestión. El manual elaborado constituye el documento maestro del Sistema de Gestión de la DESAF y se ha desarrollado a la luz del modelo de gestión 4E01, Norma ISO El mismo describe y documenta las políticas del Sistema de Gestión de la DESAF, que se complementan con procedimientos e instructivos. Como políticas generales de este sistema se define que la DESAF establece, documenta, implementa y mantiene un Sistema de Gestión, y mejora continuamente su eficacia de acuerdo con los requisitos de la 4E01, Norma ISO La DESAF identifica los procesos del Sistema de Gestión, vela por su aplicación a través de la Institución y determina la secuencia e interacción de los procesos. El Sistema de Gestión de la DESAF se fundamenta en procesos cuya secuencia, interacción y aplicación se estructuran en tres tipos de procesos: El de gestión que incluye los procesos de comunicación institucional y el de planificación y control de gestión; los sustantivos o misionales que son la asignación de recursos financieros del FODESAF y el seguimiento y la evaluación; y los de apoyo, dentro de los cuales están gestión del capital humano, cobro a patronos morosos, asesoría legal, gestión financiera DESAF, subcontratación, y mantenimiento de infraestructura física y de tecnología de información. Adicionalmente se lograron mejores en la infraestructura tecnológica, las instalaciones telefónicas, mobiliario y se adquirieron algunos vehículos. También se pudo concretar la mudanza de la DESAF a unas instalaciones que responden de mejor manera a los requerimientos de la institución y se logró con éxito una negociación para la compra de dicho inmueble, con el propósito dar una sede permanente y digna a esta importante institución.

INFORME FINAL DE GESTIÓN 2010-2014. Amparo Pacheco Directora General de Desarrollo Social y Asignaciones Familiares. Antecedentes:

INFORME FINAL DE GESTIÓN 2010-2014 Amparo Pacheco Directora General de Desarrollo Social y Asignaciones Familiares Antecedentes: La reforma a la Ley No. 5662, mediante la Ley No. 8783, de octubre del 2009,

INFORME FINAL DE GESTIÓN 2010-2014 Amparo Pacheco Directora General de Desarrollo Social y Asignaciones Familiares Antecedentes: La reforma a la Ley No. 5662, mediante la Ley No. 8783, de octubre del 2009,

Ley de Desarrollo Social y Asignaciones Familiares

Ley de Desarrollo Social y Asignaciones Familiares No. 5662 Ley de Desarrollo Social y Asignaciones Familiares (NOTA DEL SINALEVI: Esta ley ha sido reglamentada en su totalidad mediante el Decreto Ejecutivo

Ley de Desarrollo Social y Asignaciones Familiares No. 5662 Ley de Desarrollo Social y Asignaciones Familiares (NOTA DEL SINALEVI: Esta ley ha sido reglamentada en su totalidad mediante el Decreto Ejecutivo

Reglamento a la Ley de Desarrollo Social y Asignaciones Familiares

Page 1 of 28 Buscar artículos > Ficha de la Norma Recuerde que Control F (si utiliza Explorer) es una opción que le permite buscar en la totalidad del texto Ir al final del documento Reglamento

Page 1 of 28 Buscar artículos > Ficha de la Norma Recuerde que Control F (si utiliza Explorer) es una opción que le permite buscar en la totalidad del texto Ir al final del documento Reglamento

Programa Minero de Solidaridad con el Pueblo Aporte Voluntario

106 Programa Minero de Solidaridad con el Pueblo Aporte Voluntario En el mes de diciembre del 2006 se firmó un acuerdo entre las empresas mineras y el Estado Peruano, el cual dio vida a una nueva contribución

106 Programa Minero de Solidaridad con el Pueblo Aporte Voluntario En el mes de diciembre del 2006 se firmó un acuerdo entre las empresas mineras y el Estado Peruano, el cual dio vida a una nueva contribución

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

PROYECTO DE LEY DE PRESUPUESTOS AÑO 2016 MINISTERIO DE EDUCACIÓN SUBSECRETARÍA DE EDUCACIÓN FORTALECIMIENTO DE LA EDUCACIÓN ESCOLAR PÚBLICA

09 15 21 22 24 33 35 GLOSAS : INGRESOS APORTE FISCAL 356.758.205 356.757.205 01 Libre 356.757.205 SALDO INICIAL DE CAJA GASTOS GASTOS EN PERSONAL 01 BIENES Y SERVICIOS DE CONSUMO TRANSFERENCIAS CORRIENTES

09 15 21 22 24 33 35 GLOSAS : INGRESOS APORTE FISCAL 356.758.205 356.757.205 01 Libre 356.757.205 SALDO INICIAL DE CAJA GASTOS GASTOS EN PERSONAL 01 BIENES Y SERVICIOS DE CONSUMO TRANSFERENCIAS CORRIENTES

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Política Nacional en Discapacidad 2011-2021 (PONADIS)

") Decreto Ejecutivo : 36524 del 07/04/2011 Política Nacional en Discapacidad 2011-2021 (PONADIS) Ente emisor: Fecha de vigencia desde: Poder Ejecutivo 10/06/2011 Versión de la norma: 1 de 1 del 07/04/2011

Decreto Ejecutivo : 36524 del 07/04/2011 Política Nacional en Discapacidad 2011-2021 (PONADIS) Ente emisor: Fecha de vigencia desde: Poder Ejecutivo 10/06/2011 Versión de la norma: 1 de 1 del 07/04/2011

Matriz del PND 2010-2014 por Sectores 1. Sector Bienestar Social y Familia

1.1 Atención integral a la población en situación de pobreza, exclusión y vulnerabilidad, generando oportunidades para la formación del capital humano, el empleo, el ingreso, la educación, la salud, la

1.1 Atención integral a la población en situación de pobreza, exclusión y vulnerabilidad, generando oportunidades para la formación del capital humano, el empleo, el ingreso, la educación, la salud, la

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

INSTITUTO MIXTO DE AYUDA SOCIAL COSTA RICA

INSTITUTO MIXTO DE AYUDA SOCIAL COSTA RICA I. DESCRIPCIÓN DEL PROGRAMA: PROGRAMA SUPERÉMONOS El Plan Nacional de Solidaridad establece políticas sociales especializadas y complementarias tendientes a lograr

INSTITUTO MIXTO DE AYUDA SOCIAL COSTA RICA I. DESCRIPCIÓN DEL PROGRAMA: PROGRAMA SUPERÉMONOS El Plan Nacional de Solidaridad establece políticas sociales especializadas y complementarias tendientes a lograr

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

NORMATIVA PARA LA GESTIÓN DE PROYECTOS INTERNOS DE INVESTIGACIÓN E INNOVACIÓN DE LA UST 1. Contexto La Universidad Santo Tomás ha definido como uno de los aspectos importantes de desarrollo académico el

Políticas de Inversión del Sector Público

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

2007 Políticas de Inversión del Sector Público El presente trabajo trata del análisis de las políticas de inversión del sector público, específicamente en educación. El análisis consiste en la comparación

Ciudad de México, Septiembre 27 de 2013.

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay Resumen A partir del año 2000 se implementa el Sistema de Información Presupuestaria, que es un sistema de formulación

Título: Monitoreo participativo de la gestión pública País: República Orienta del Uruguay Resumen A partir del año 2000 se implementa el Sistema de Información Presupuestaria, que es un sistema de formulación

CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

La Gaceta N 66 Miércoles 7 de abril 2010 CONTRALORÍA GENERAL DE LA REPÚBLICA RESOLUCION R-DC-54-2010. Despacho Contralor. Contraloría General de la República. San José, a las ocho horas del doce de marzo

COORDINADOR DE PROYECTO REGIONAL PROMOVIENDO Y DESARROLLANDO EL CONCEPTO DE SEGURIDAD HUMANA

COORDINADOR DE PROYECTO REGIONAL PROMOVIENDO Y DESARROLLANDO EL CONCEPTO DE SEGURIDAD HUMANA Antecedentes El Proyecto Regional Promoviendo y desarrollando el concepto de Seguridad Humana en América Latina,

COORDINADOR DE PROYECTO REGIONAL PROMOVIENDO Y DESARROLLANDO EL CONCEPTO DE SEGURIDAD HUMANA Antecedentes El Proyecto Regional Promoviendo y desarrollando el concepto de Seguridad Humana en América Latina,

Primera versión CAMPUS VIRTUAL DEPARTAMENTO DE GESTIÓN DE COBRO ESTRUCTURA DE CONTENIDOS PROYECTO E-LEARNING

Primera versión CAMPUS VIRTUAL DEPARTAMENTO DE GESTIÓN DE COBRO ESTRUCTURA DE CONTENIDOS PROYECTO E-LEARNING DEPARTAMENTO DE GESTIÓN DE COBRO 2014 PROYECTO E-LEARNING: ESTRUCTURA DE CONTENIDOS TABLA CONTENIDOS

Primera versión CAMPUS VIRTUAL DEPARTAMENTO DE GESTIÓN DE COBRO ESTRUCTURA DE CONTENIDOS PROYECTO E-LEARNING DEPARTAMENTO DE GESTIÓN DE COBRO 2014 PROYECTO E-LEARNING: ESTRUCTURA DE CONTENIDOS TABLA CONTENIDOS

BOLETÍN OFICIAL DEL ESTADO

Núm. 259 Martes 29 de octubre de 2013 Sec. III. Pág. 87492 III. OTRAS DISPOSICIONES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 11320 Orden ECD/1997/2013, de 24 de octubre, por la que se establecen las

Núm. 259 Martes 29 de octubre de 2013 Sec. III. Pág. 87492 III. OTRAS DISPOSICIONES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 11320 Orden ECD/1997/2013, de 24 de octubre, por la que se establecen las

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA 1. DESCRIPCIÓN El Centro de Estudios Jurídicos (CEJ) es un Organismo Autónomo, dependiente del Ministerio de Justicia, adscrito a la

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA 1. DESCRIPCIÓN El Centro de Estudios Jurídicos (CEJ) es un Organismo Autónomo, dependiente del Ministerio de Justicia, adscrito a la

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA CONSIDERANDO CONSIDERANDO

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

DECRETO NÚMERO 14-2002 EL CONGRESO DE LA REPÚBLICA Que la Constitución Política de la República establece que la administración será descentralizada en regiones de desarrollo con criterios económicos,

- Presupuesto Tradicional.

Presupuesto por programas 1. Antecedentes - algunas técnicas para uso presupuestario. Es conveniente dentro del estudio de los conceptos básicos sobre presupuesto público, tener presente que en el desarrollo

Presupuesto por programas 1. Antecedentes - algunas técnicas para uso presupuestario. Es conveniente dentro del estudio de los conceptos básicos sobre presupuesto público, tener presente que en el desarrollo

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014

Página 1 de 7 INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014 1. PRESENTACIÓN En cumplimiento de lo ordenado en los Decretos 1737 y 1738 de 1998 y el Decreto 2209 de octubre de 1998, emanados

Página 1 de 7 INFORME AUSTERIDAD EN EL GASTO PÚBLICO PRIMER TRIMESTRE 2014 1. PRESENTACIÓN En cumplimiento de lo ordenado en los Decretos 1737 y 1738 de 1998 y el Decreto 2209 de octubre de 1998, emanados

REPÚBLICA BOLIVARIANA DE VENEZUELA DEL MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE CIENCIA Y TECNOLOGÍA DESPACHO DE LA MINISTRA REGLAMENTO DEL PROGRAMA CIENTÍFICO TECNOLÓGICO DE INVESTIGACIÓN DENOMINADO: ACADEMIA DE SOFTWARE LIBRE (ASL)

DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

REPÚBLICA DE COLOMBIA DEPARTAMENTO NACIONAL DE PLANEACIÓN DECRETO NÚMERO DE 2015 Por el cual se subroga el Título 7, del libro 2 de la parte 2 del Decreto 1082 del 26 de mayo de 2015, sobre el seguimiento

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

Universidad Nacional de Mar del Plata (UMP) Argentina

Argentina") IV.3 Universidad Nacional de Mar del Plata (UMP) Argentina Carlos A. Berrojalvis IV.3.1 Introducción La República de Argentina tiene aproximadamente 33 millones de habitantes. El sistema universitario

IV.3 Universidad Nacional de Mar del Plata (UMP) Argentina Carlos A. Berrojalvis IV.3.1 Introducción La República de Argentina tiene aproximadamente 33 millones de habitantes. El sistema universitario

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

PAIS: GUATEMALA 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Programa Programa Fortalecimiento a la Demanda de Vivienda Popular (Programa integrante del Fondo Guatemalteco para la vivienda (FOGUAVI)) Año

PROCESO DIRECCIONAMIENTO ESTRATÉGICO PROCEDIMIENTO GESTIÓN DE PROYECTOS DE INVERSIÓN

Página: 1 de 7 1. Objetivo Establecer los lineamientos metodológicos para la formulación, evaluación previa, registro, programación, ejecución y seguimiento de los proyectos de inversión. 2. Alcance El

Página: 1 de 7 1. Objetivo Establecer los lineamientos metodológicos para la formulación, evaluación previa, registro, programación, ejecución y seguimiento de los proyectos de inversión. 2. Alcance El

Gobierno de la Provincia de San Luis Presupuesto 2014

JURISDICCION 22 MINISTERIO DE LA VIVIENDA INDICE Unidad Ejecutora Nº 10: MINISTERIO DE LA VIVIENDA Política Presupuestaria Actividad Central Nº 01-01: Coordinación y Conducción de las Políticas de Vivienda

JURISDICCION 22 MINISTERIO DE LA VIVIENDA INDICE Unidad Ejecutora Nº 10: MINISTERIO DE LA VIVIENDA Política Presupuestaria Actividad Central Nº 01-01: Coordinación y Conducción de las Políticas de Vivienda

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

GUÍA TÉCNICA 4 LA PLANEACIÓN DEL DESARROLLO MUNICIPAL Pág. 1.- LA PLANEACIÓN DEL DESARROLLO MUNICIPAL 2.- MARCO JURÍDICO DE LA PLANEACIÓN MUNICIPAL 2.1 Constitución Política de los Estados Unidos Mexicanos

Fondos MINEDUC. Seminario Asociación Chilena de Municipalidades. Enero 2013

Fondos MINEDUC Seminario Asociación Chilena de Municipalidades Enero 2013 Plan de retiro docente Ley 20.501 A la fecha se han transferido los fondos de 7.592 docentes, equivalentes al 63,5% del universo

Fondos MINEDUC Seminario Asociación Chilena de Municipalidades Enero 2013 Plan de retiro docente Ley 20.501 A la fecha se han transferido los fondos de 7.592 docentes, equivalentes al 63,5% del universo

Seguridad Social, Avances en cobertura, calidad y financiamiento en países de la región

Seguridad Social, Avances en cobertura, calidad y financiamiento en países de la región Dr. Fernando Morales Martínez FRCP (GB), FAGS (USA), EAMA (CH), ALMA (LA) Catedrático Universidad de Costa Rica Director

Seguridad Social, Avances en cobertura, calidad y financiamiento en países de la región Dr. Fernando Morales Martínez FRCP (GB), FAGS (USA), EAMA (CH), ALMA (LA) Catedrático Universidad de Costa Rica Director

República Dominicana INSTITUTO DOMINICANO DE INVESTIGACIONES AGROPECUARIAS Y FORESTALES IDIAF - INFORMACIONES GENERALES DE LA ORGANIZACIÓN

INFORMACIONES GENERALES DE LA ORGANIZACIÓN Base Legal El Instituto Dominicano de Investigaciones Agropecuarias y Forestales (IDIAF), es una institución creada mediante la Ley Núm. 289 de fecha 2 de julio

INFORMACIONES GENERALES DE LA ORGANIZACIÓN Base Legal El Instituto Dominicano de Investigaciones Agropecuarias y Forestales (IDIAF), es una institución creada mediante la Ley Núm. 289 de fecha 2 de julio

En el caso de la Comisión Federal de Electricidad, se ha otorgado un crédito para afrontar los adeudos pendientes, que ascienden a 333 mil pesos.

CON PUNTO DE ACUERDO, POR EL QUE SE EXHORTA AL GOBIERNO FEDERAL A PAGAR DE INMEDIATO AL SISTEMA DE AGUAS DE LA CIUDAD DE MÉXICO SUS ADEUDOS POR CONCEPTO DE SUMINISTRO DE AGUA POTABLE, A CARGO DEL DIPUTADO

CON PUNTO DE ACUERDO, POR EL QUE SE EXHORTA AL GOBIERNO FEDERAL A PAGAR DE INMEDIATO AL SISTEMA DE AGUAS DE LA CIUDAD DE MÉXICO SUS ADEUDOS POR CONCEPTO DE SUMINISTRO DE AGUA POTABLE, A CARGO DEL DIPUTADO

LEY No. 351, Aprobada el 18 de Mayo del 2000. Publicado en La Gaceta No. 102 del 31 de Mayo del 2000 EL PRESIDENTE DE LA REPUBLICA DE NICARAGUA

LEY DE ORGANIZACIÓN DEL CONSEJO NACIONAL DE ATENCIÓN Y PROTECCIÓN INTEGRAL A LA NIÑEZ Y LA ADOLESCENCIA Y LA DEFENSORÍA DE LAS NIÑAS, NIÑOS Y ADOLESCENTES. LEY No. 351, Aprobada el 18 de Mayo del 2000.

LEY DE ORGANIZACIÓN DEL CONSEJO NACIONAL DE ATENCIÓN Y PROTECCIÓN INTEGRAL A LA NIÑEZ Y LA ADOLESCENCIA Y LA DEFENSORÍA DE LAS NIÑAS, NIÑOS Y ADOLESCENTES. LEY No. 351, Aprobada el 18 de Mayo del 2000.

Instituto Salvadoreño de Desarrollo Municipal

Instituto Salvadoreño de Desarrollo Municipal 2303 A. MARCO INSTITUCIONAL 1. Política Apoyar, asistir y recomendar a las municipalidades del país, técnicas administrativas, programas de capacitación y

Instituto Salvadoreño de Desarrollo Municipal 2303 A. MARCO INSTITUCIONAL 1. Política Apoyar, asistir y recomendar a las municipalidades del país, técnicas administrativas, programas de capacitación y

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

Glosario de Términos Empleados en el Diagnóstico Estratégico Financiero A ACCIONES (SOCIALES). Recursos destinados a cubrir los servicios, cuya atención permita incrementar el bienestar social de la población.

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO PARA COLABORACIÓN CON ESTUDIANTES UNIVERSITARIOS COLEGIO DE INGENIEROS CIVILES CAPÍTULO I DISPOSICIONES GENERALES

REGLAMENTO PARA COLABORACIÓN CON ESTUDIANTES UNIVERSITARIOS COLEGIO DE INGENIEROS CIVILES CAPÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1.- El presente reglamento regula el Programa de Ayuda Estudiantil

REGLAMENTO PARA COLABORACIÓN CON ESTUDIANTES UNIVERSITARIOS COLEGIO DE INGENIEROS CIVILES CAPÍTULO I DISPOSICIONES GENERALES ARTÍCULO 1.- El presente reglamento regula el Programa de Ayuda Estudiantil

Hacia la transparencia de la Gestión Pública

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

Identificación y Características del organismo auditado. La, es una unidad administrativa funcional adscrita a la Dirección de la Secretaría del Despacho del Gobernador, cuya función principal es la de

Guía breve para la. Versión abreviada del Manual para la. evaluación de desempeño y potencial

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

Procedimiento para la solicitud de MODIFICACIONES en los Títulos Universitarios Oficiales de Grado y Máster

Procedimiento para la solicitud de MODIFICACIONES en los Títulos Universitarios Oficiales de Grado y Máster Dirección de Evaluación y Acreditación Universitaria (DEVA). V.03. 07/11/2013 V.03. 07/11/13

Procedimiento para la solicitud de MODIFICACIONES en los Títulos Universitarios Oficiales de Grado y Máster Dirección de Evaluación y Acreditación Universitaria (DEVA). V.03. 07/11/2013 V.03. 07/11/13

Recomendaciones en materia de Derechos Humanos, no discriminación o equidad de género

Recomendaciones en materia de Humanos, no discriminación o equidad de género Organismo Fecha en que que emite la se emite la recomendación recomendación Comité de Humanos de la Entre el 8 y el Organización

Recomendaciones en materia de Humanos, no discriminación o equidad de género Organismo Fecha en que que emite la se emite la recomendación recomendación Comité de Humanos de la Entre el 8 y el Organización

41. Dirección General de Ingresos

41. Dirección General de Ingresos 41.1 Misión Recaudar los tributos internos de manera eficaz, eficiente y transparente, promoviendo la cultura de cumplimiento voluntario, aportando al Gobierno de Reconciliación

41. Dirección General de Ingresos 41.1 Misión Recaudar los tributos internos de manera eficaz, eficiente y transparente, promoviendo la cultura de cumplimiento voluntario, aportando al Gobierno de Reconciliación

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL ANTECEDENTES Y JUSTIFICACIÓN El Sistema General de

AMPLIACIÓN RENOVACIÓN DE LA AFILIACIÓN DEL RÉGIMEN SUBSIDIADO SUBCUENTA DE SOLIDARIDAD FOSYGA ATENCIÓN A LA POBLACIÓN DESPLAZADA APD A NIVEL NACIONAL ANTECEDENTES Y JUSTIFICACIÓN El Sistema General de

CONSEJO UNIVERSITARIO CUO-006-2010 RESOLUCIÓN CUO-006-143-IV-2010

CONSEJO UNIVERSITARIO CUO-006-2010 RESOLUCIÓN CUO-006-143-IV-2010 El Consejo Universitario de la Universidad Nacional Experimental Marítima del Caribe, actuando en Sesión Ordinaria Nº CUO-006-2010, de

CONSEJO UNIVERSITARIO CUO-006-2010 RESOLUCIÓN CUO-006-143-IV-2010 El Consejo Universitario de la Universidad Nacional Experimental Marítima del Caribe, actuando en Sesión Ordinaria Nº CUO-006-2010, de

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA. a. Nombre del Programa Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

PAIS: CHILE 1. DESCRIPCIÓN DEL PROGRAMA a. Nombre del Sistema de Subsidio Habitacional, normado por el D.S. Nº 40, (V. y U.), de 2004 Este subsidio está orientado, en el tramo 1 de su Título I, hacia un

TERMINOS DE REFERENCIA PARA LA CONTRATACIÓN DE UN CONSULTOR NACIONAL ASESOR JURÍDICO

HONDURAS CONVENIO DE ASISTENCIA TÉCNICA DE APOYO A LA REDUCCIÓN DE LA POBREZA CREDITO IDA No. 3939-HO/TF091447 COMPONENTE B-3 PROYECTO DE FORTALECIMIENTO INTEGRAL DEL CONTROL DE LOS RECURSOS PÚBLICOS PAFICORP-

HONDURAS CONVENIO DE ASISTENCIA TÉCNICA DE APOYO A LA REDUCCIÓN DE LA POBREZA CREDITO IDA No. 3939-HO/TF091447 COMPONENTE B-3 PROYECTO DE FORTALECIMIENTO INTEGRAL DEL CONTROL DE LOS RECURSOS PÚBLICOS PAFICORP-

DEPARTAMENTO NACIONAL DE PLANEACION OFICINA DE CONTROL INTERNO

DEPARTAMENTO NACIONAL DE PLANEACION OFICINA DE CONTROL INTERNO Informe II Semestre de 2014 Arqueos Cajas Menores Bogotá D.C., Diciembre de 2014 TABLA DE CONTENIDO INTRODUCCIÓN... 3 METODOLOGIA... 4 INFORME...

DEPARTAMENTO NACIONAL DE PLANEACION OFICINA DE CONTROL INTERNO Informe II Semestre de 2014 Arqueos Cajas Menores Bogotá D.C., Diciembre de 2014 TABLA DE CONTENIDO INTRODUCCIÓN... 3 METODOLOGIA... 4 INFORME...

INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA

PRESENTACION INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA En el marco de lo establecido en la Ley Orgánica del Presupuesto, la Secretaría

PRESENTACION INFORME DE EJECUCION FISICA Y FINANCIERA AL TERCER TRIMESTRE 2009 INSTITUCION: 240 DESARROLLO SOCIAL Y RED SOLIDARIA En el marco de lo establecido en la Ley Orgánica del Presupuesto, la Secretaría

Proyecto DIALOGANDO Panamá

Proyecto DIALOGANDO Panamá Fortalecimiento a las capacidades para el cumplimiento de la legislación laboral y el diálogo social en la república, mediante la gestión del Ministerio de Trabajo y Desarrollo

Proyecto DIALOGANDO Panamá Fortalecimiento a las capacidades para el cumplimiento de la legislación laboral y el diálogo social en la república, mediante la gestión del Ministerio de Trabajo y Desarrollo

ANEXO IV CONCEPTOS DE GASTO 2011

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

Entidad Federativa: ANEXO IV CONCEPTOS DE GASTO 2011 A. RECURSOS LÍQUIDOS A TRANSFERIR EN EL EJERCICIO 2011 De conformidad con el artículo 77 bis 15 de la Ley General de Salud (LGS), el Gobierno Federal

REGLAMENTO PARA LA SUPERVISIÓN DE LA IDENTIDAD CORPORATIVA DE LA UNIVERSIDAD DE ALCALÁ (UAH)

") Aprobado en Consejo de Gobierno de 27 de junio de 2013 REGLAMENTO PARA LA SUPERVISIÓN DE LA IDENTIDAD CORPORATIVA DE LA UNIVERSIDAD DE ALCALÁ (UAH) PREÁMBULO La importancia de la comunicación y la imagen

Aprobado en Consejo de Gobierno de 27 de junio de 2013 REGLAMENTO PARA LA SUPERVISIÓN DE LA IDENTIDAD CORPORATIVA DE LA UNIVERSIDAD DE ALCALÁ (UAH) PREÁMBULO La importancia de la comunicación y la imagen

Dirección General de Materiales e Informática Educativa. Dirección de Planeación y Seguimiento. Programa Nacional de Lectura. INFORME 4to.

Dirección General de Materiales e Informática Educativa Programa Nacional de Lectura INFORME 4to. TRIMESTRE 0 Enero 03 INDICE Página Objetivos 3 Objetivo General 3 Objetivos Específicos 4 Avance Programático

Dirección General de Materiales e Informática Educativa Programa Nacional de Lectura INFORME 4to. TRIMESTRE 0 Enero 03 INDICE Página Objetivos 3 Objetivo General 3 Objetivos Específicos 4 Avance Programático

1 Reglamento general para la administración y fiscalización de fondos de trabajo Consejo Universitario Unidad de Información

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

REGLAMENTO GENERAL PARA LA ADMINISTRACIÓN Y FISCALIZACIÓN DE FONDOS DE TRABAJO (Aprobado en sesión 5293-04 del 08/10/2008, publicado en La Gaceta Universitaria 38-2008 del 07/11/2008. Vigente a partir

Reseñas. de desarrollo social. 6. Transparencia en el presupuesto asignado a los programas estatales

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

Reseñas Diagnóstico del avance en monitoreo y evaluación en las entidades federativas 2011(2012), México, D. F., Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), 268 pp. 117

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996)

") MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

FONDO NACIONAL PARA LA INTEGRACION DE PERSONAS CON DISCAPACIDAD

Página 1 de 7 FONDO NACIONAL PARA LA INTEGRACION DE PERSONAS CON DISCAPACIDAD Decreto 1277/2003 Creación del mencionado Fondo que tendrá por objeto el financiamiento de Programas y Proyectos a favor de

Página 1 de 7 FONDO NACIONAL PARA LA INTEGRACION DE PERSONAS CON DISCAPACIDAD Decreto 1277/2003 Creación del mencionado Fondo que tendrá por objeto el financiamiento de Programas y Proyectos a favor de

MINUTA EJECUTIVA FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA 2009 COMISIÓN NACIONAL DE RIEGO (CNR)

") MINUTA EJECUTIVA FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA 2009 COMISIÓN NACIONAL DE RIEGO (CNR) Elaborada por la Dirección de Presupuestos en base al Informe Final de la propuesta Análisis y propuesta

MINUTA EJECUTIVA FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA 2009 COMISIÓN NACIONAL DE RIEGO (CNR) Elaborada por la Dirección de Presupuestos en base al Informe Final de la propuesta Análisis y propuesta

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores División de Informática Mayo 2012. Índice 1 Introducción... 1 2 Objetivos... 1 2.1 Generales...

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores División de Informática Mayo 2012. Índice 1 Introducción... 1 2 Objetivos... 1 2.1 Generales...

Informe Rendición de Cuentas 2011-2012

Informe Rendición de Cuentas 2011-2012 Quién es el CONAIPD? El Consejo Nacional de Atención Integral a la Persona con Discapacidad, CONAIPD, es por Ley, el ente Rector de la Política Nacional de Equiparación

Informe Rendición de Cuentas 2011-2012 Quién es el CONAIPD? El Consejo Nacional de Atención Integral a la Persona con Discapacidad, CONAIPD, es por Ley, el ente Rector de la Política Nacional de Equiparación

Indicadores sobre Seguridad Social en México

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

Indicadores sobre Seguridad Social en México iescefp / 015 /2013 15 de abril de 2013 1. La Seguridad Social El Convenio 102 de la Organización Internacional del Trabajo (OIT), destaca por ser el instrumento

NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA

BANCO CENTRAL DE COSTA RICA NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA APROBADAS POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

BANCO CENTRAL DE COSTA RICA NORMAS GENERALES DE COORDINACION ENTRE LA FUNDACIÓN DE MUSEOS DEL BANCO CENTRAL DE COSTA RICA Y EL BANCO CENTRAL DE COSTA RICA APROBADAS POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027

Y MODIFICA LEY 20.027") PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027 Enero de 2012 Introducción 2 Introducción El crédito con aval del Estado (CAE) existe desde

PROYECTO DE LEY QUE OTORGA BENEFICIOS A DEUDORES DEL CRÉDITO CON GARANTÍA ESTATAL (CAE) Y MODIFICA LEY 20.027 Enero de 2012 Introducción 2 Introducción El crédito con aval del Estado (CAE) existe desde

TABLA DE CONTENIDO. I. Introducción... 3. II. Antecedentes... 4. III. Marco normativo... 5. IV. Fines... 6. VI. Organigrama... 8. IX. Validación...

ÁREA DE RECURSOS FINANCIEROS TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos del manual... 7 VI. Organigrama... 8 VII. Jefe del... 9

ÁREA DE RECURSOS FINANCIEROS TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos del manual... 7 VI. Organigrama... 8 VII. Jefe del... 9

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES

INFORME Nro. DFOE-PG-IF-04-2013 21 de MAYO, 2013 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES INFORME DE LA AUDITORÍA FINANCIERA REALIZADA EN EL

INFORME Nro. DFOE-PG-IF-04-2013 21 de MAYO, 2013 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PUBLICOS GENERALES INFORME DE LA AUDITORÍA FINANCIERA REALIZADA EN EL

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

LOS RETOS DE LA ENSEÑANZA EN LA INGENIERÍA 1 Horacio Ramírez de Alba* En este escrito se presenta un panorama de la profesión de la ingeniería y su relación con el desarrollo del país, y a partir de ello

GERENCIA DE INTEGRACIÓN

GERENCIA DE INTEGRACIÓN CONTENIDO Desarrollo del plan Ejecución del plan Control de cambios INTRODUCCIÓN La gerencia de integración del proyecto incluye los procesos requeridos para asegurar que los diversos

GERENCIA DE INTEGRACIÓN CONTENIDO Desarrollo del plan Ejecución del plan Control de cambios INTRODUCCIÓN La gerencia de integración del proyecto incluye los procesos requeridos para asegurar que los diversos

NOTICIAS. CAPÍTULO 2: Educación Preescolar en Costa Rica. Síntesis

NOTICIAS CAPÍTULO 2: Educación Preescolar en Costa Rica Síntesis Carpeta de prensa El capítulo llama la atención sobre la falta de evaluaciones regulares y sistemáticas de los ambientes de aprendizaje

NOTICIAS CAPÍTULO 2: Educación Preescolar en Costa Rica Síntesis Carpeta de prensa El capítulo llama la atención sobre la falta de evaluaciones regulares y sistemáticas de los ambientes de aprendizaje

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

FINANZAS PARA TODOS. Dirección de Comunicación Social

FINANZAS PARA TODOS Qué son las finanzas públicas? La ciudadanía podría considerar que hablar de finanzas públicas es un tema solo para expertos y que no compete a su vida familiar Nada más alejado de

FINANZAS PARA TODOS Qué son las finanzas públicas? La ciudadanía podría considerar que hablar de finanzas públicas es un tema solo para expertos y que no compete a su vida familiar Nada más alejado de

PROCEDIMIENTO PLANEACION DE PROYECTOS PROCESO GESTION DE PROGRAMAS Y PROYECTOS

Página: 1 de 10 1. OBJETIVO: Establecer las actividades para identificar los parámetros iniciales y para constituir las bases de un nuevo proyecto o fase de un proyecto existente que garanticen el cumplimiento

Página: 1 de 10 1. OBJETIVO: Establecer las actividades para identificar los parámetros iniciales y para constituir las bases de un nuevo proyecto o fase de un proyecto existente que garanticen el cumplimiento

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

REGLAS DE OPERACIÓN. I. Apoyos: Los subsidios que el Gobierno Estatal otorga a quienes resulten Beneficiarios.

PROGRAMA DE APOYO PARA LA INCORPORACIÓN DE TECNOLOGIAS DE LA INFORMACIÓN PARA EL ESCALAMIENTO COMPETITIVO DE PEQUEÑAS Y MEDIANAS EMPRESAS DEL ESTADO DE AGUASCALIENTES REGLAS DE OPERACIÓN 1. Objetivo El

PROGRAMA DE APOYO PARA LA INCORPORACIÓN DE TECNOLOGIAS DE LA INFORMACIÓN PARA EL ESCALAMIENTO COMPETITIVO DE PEQUEÑAS Y MEDIANAS EMPRESAS DEL ESTADO DE AGUASCALIENTES REGLAS DE OPERACIÓN 1. Objetivo El

DOCUMENTO COMPROMISOS INSTITUCIONALES. RECOMENDACIONES PANEL EVALUADOR Compromisos / Plazos Observaciones I. DISEÑO.

DOCUMENTO COMPROMISOS INSTITUCIONALES MINISTERIO SERVICIO PROGRAMA OBSERVACIÓN Ministerio de Planificación Corporación Nacional de Desarrollo Indígena Fondo de Desarrollo Indígena Programa Fomento a la

DOCUMENTO COMPROMISOS INSTITUCIONALES MINISTERIO SERVICIO PROGRAMA OBSERVACIÓN Ministerio de Planificación Corporación Nacional de Desarrollo Indígena Fondo de Desarrollo Indígena Programa Fomento a la

II. Objetivos III. Requisitos del abordaje metodológico IV. Propuesta técnica y económica para la obtención de los productos esperados

Términos de Referencia para la Contratación de servicios especializados de consultoría jurídica para analizar y proponer mejoras del marco jurídico y normativo vigente que regula todos los aspectos vinculados

Términos de Referencia para la Contratación de servicios especializados de consultoría jurídica para analizar y proponer mejoras del marco jurídico y normativo vigente que regula todos los aspectos vinculados

INSTITUCIÓN EDUCATIVA EL SALVADOR. Revisó: Líder del proceso Aprobó: Rector VERSIÓN: 01

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

INFORME DE EJECUCION PRESUPUESTARIA AL 31 DE MARZO DEL 2016

INFORME DE EJECUCION PRESUPUESTARIA AL 31 DE MARZO DEL 2016 PRESENTACIÓN De conformidad con el artículo Nº 19 de la Ley Orgánica de la Contraloría General de la República, y las disposiciones generales

INFORME DE EJECUCION PRESUPUESTARIA AL 31 DE MARZO DEL 2016 PRESENTACIÓN De conformidad con el artículo Nº 19 de la Ley Orgánica de la Contraloría General de la República, y las disposiciones generales

ANÁLISIS CUALITATIVO DE LA SITUACION FINANCIERA PRESUPUESTARIA (INGRESOS GASTOS DEUDA INDICADORES Y ACCIONES CORRECTIVAS) MES: DICIEMBRE 2010

MES: DICIEMBRE 2010") 1 ANÁLISIS CUALITATIVO DE LA SITUACION FINANCIERA PRESUPUESTARIA (INGRESOS GASTOS DEUDA INDICADORES Y ACCIONES CORRECTIVAS) MES: DICIEMBRE 2010 INTRODUCCION Según Resolución exenta Nº 760 del 11 de Diciembre

1 ANÁLISIS CUALITATIVO DE LA SITUACION FINANCIERA PRESUPUESTARIA (INGRESOS GASTOS DEUDA INDICADORES Y ACCIONES CORRECTIVAS) MES: DICIEMBRE 2010 INTRODUCCION Según Resolución exenta Nº 760 del 11 de Diciembre

REGLAMENTO DE CAPACITACIÓN Y PERFECCIONAMIENTO PARA FISCALES Y FUNCIONARIOS DEL MINISTERIO PÚBLICO 1

REGLAMENTO DE CAPACITACIÓN Y PERFECCIONAMIENTO PARA FISCALES Y FUNCIONARIOS DEL MINISTERIO PÚBLICO 1 TÍTULO I DE LAS DISPOSICIONES GENERALES Artículo 1º.- El presente reglamento tiene por objeto regular

REGLAMENTO DE CAPACITACIÓN Y PERFECCIONAMIENTO PARA FISCALES Y FUNCIONARIOS DEL MINISTERIO PÚBLICO 1 TÍTULO I DE LAS DISPOSICIONES GENERALES Artículo 1º.- El presente reglamento tiene por objeto regular

Actividades INIA 2006

Actividades INIA 2006 ORGANIGRAMA DEL INIA Según Real Decreto RD 1951/2000, de 1 de diciembre ESTRUCTURA Y FUNCIONAMIENTO DEL INIA La estructura y funcionamiento del INIA están recogidos en el RD 1951/2000

Actividades INIA 2006 ORGANIGRAMA DEL INIA Según Real Decreto RD 1951/2000, de 1 de diciembre ESTRUCTURA Y FUNCIONAMIENTO DEL INIA La estructura y funcionamiento del INIA están recogidos en el RD 1951/2000

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 2. Los trabajadores van a perder sus derechos adquiridos?

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 1. Los servicios del ISSSTE se privatizarán? 2. Los trabajadores van a perder sus derechos adquiridos? 3. El gobierno ya no aportará recursos para

PREGUNTAS MÁS FRECUENTES SOBRE LA REFORMA DEL ISSSTE: 1. Los servicios del ISSSTE se privatizarán? 2. Los trabajadores van a perder sus derechos adquiridos? 3. El gobierno ya no aportará recursos para

NÚMERO 244 Viernes, 19 de diciembre de 2014

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

Nuevos Programas para Mejorar la Calidad de la Educación en Chile

Introducción Nuevos Programas para Mejorar la Calidad de la Educación en Chile Fundación Chile ha desarrollado un modelo de Gestión Escolar de Calidad que se está actualmente aplicando hoy en nuestro país,

Introducción Nuevos Programas para Mejorar la Calidad de la Educación en Chile Fundación Chile ha desarrollado un modelo de Gestión Escolar de Calidad que se está actualmente aplicando hoy en nuestro país,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

Que, la Ley Orgánica de Educación Superior en su Capítulo 2, habla de la garantía de igualdad de oportunidades, y en cuya parte pertinente establece:

El Honorable Consejo Universitario de la Universidad Técnica de Ambato, CONSIDERANDO: Que, los artículos de la Constitución de la República del Ecuador señalan: Art. 26.- La educación es un derecho de

El Honorable Consejo Universitario de la Universidad Técnica de Ambato, CONSIDERANDO: Que, los artículos de la Constitución de la República del Ecuador señalan: Art. 26.- La educación es un derecho de

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

(marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN

Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN") ACUERDO 4 DE 2013 (marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN Por el cual se reglamentan parcialmente los Decretos 2578 y 2609 de 2012 y se modifica el procedimiento

ACUERDO 4 DE 2013 (marzo 15) Diario Oficial No. 48.754 de 7 de abril de 2013 ARCHIVO GENERAL DE LA NACIÓN Por el cual se reglamentan parcialmente los Decretos 2578 y 2609 de 2012 y se modifica el procedimiento

INFORME DEL DIRECTOR GENERAL

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

ACUERDO No. 04 (Septiembre 12 de 2008)

") ACUERDO No. 04 (Septiembre 12 de 2008) Por el cual se actualiza el manual de presupuesto de la Corporación Universidad Libre. La Consiliatura de la Universidad Libre, en uso de sus atribuciones reglamentarias

ACUERDO No. 04 (Septiembre 12 de 2008) Por el cual se actualiza el manual de presupuesto de la Corporación Universidad Libre. La Consiliatura de la Universidad Libre, en uso de sus atribuciones reglamentarias

DESPACHO DEL MINISTRO/OFICINA DE ASUNTOS MULTILATERALES Y DE INTEGRACIÓN

Cuestionario enviado por la Oficina del Alto Comisionado de las Naciones Unidas de Derechos Humanos (OACNUDH), en el que se nos solicita información sobre los derechos humanos de las personas mayores,

Cuestionario enviado por la Oficina del Alto Comisionado de las Naciones Unidas de Derechos Humanos (OACNUDH), en el que se nos solicita información sobre los derechos humanos de las personas mayores,

MINISTERIO DE DESARROLLO ECONÓMICO. DECRETO NÚMERO 565 DE 1996 (19 de marzo de 1996)

") MINISTERIO DE DESARROLLO ECONÓMICO DECRETO NÚMERO 565 DE 1996 (19 de marzo de 1996) Por el cual se reglamenta la Ley 142 de 1994 en relación con los Fondos de Solidaridad y Redistribución de Ingresos del

MINISTERIO DE DESARROLLO ECONÓMICO DECRETO NÚMERO 565 DE 1996 (19 de marzo de 1996) Por el cual se reglamenta la Ley 142 de 1994 en relación con los Fondos de Solidaridad y Redistribución de Ingresos del

VISTOS: CONSIDERANDO:

MATERIA: REORGANIZA LAS UNIDADES QUE CONFORMAN EL DEPARTAMENTO SUBDIRECCIÓN DE ADMINISTRACIÓN, ESTABLECE ÁMBITOS DE COMPETENCIA DE LAS UNIDADES QUE LA CONFORMAN. SANTIAGO, 6 de julio de 2016.- Hoy se ha

MATERIA: REORGANIZA LAS UNIDADES QUE CONFORMAN EL DEPARTAMENTO SUBDIRECCIÓN DE ADMINISTRACIÓN, ESTABLECE ÁMBITOS DE COMPETENCIA DE LAS UNIDADES QUE LA CONFORMAN. SANTIAGO, 6 de julio de 2016.- Hoy se ha

ANEXO VI PROGRAMACIÓN DEL GASTO EN LAS MUNICIPALIDADES

I. De la Elaboración ANEXO VI PROGRAMACIÓN DEL GASTO EN LAS MUNICIPALIDADES II. III. IV. El Alcalde Municipal es el responsable de la elaboración participativa del Programa de Operaciones Anual y formulación

I. De la Elaboración ANEXO VI PROGRAMACIÓN DEL GASTO EN LAS MUNICIPALIDADES II. III. IV. El Alcalde Municipal es el responsable de la elaboración participativa del Programa de Operaciones Anual y formulación

PROSPERA SECRETARIA 2014-2015 2014 2015 DIFERENCIA INCREMENTO

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos

Proyecto de Presupuesto 2015: de OPORTUNIDADES a PROSPERA El pasado 10 de septiembre el Secretario de Hacienda y Crédito Público, hizo entrega al Poder Legislativo del Proyecto de Presupuesto de Egresos