Hacia el Informe Integrado

|

|

|

- Luz Miguélez Villanueva

- hace 8 años

- Vistas:

Transcripción

1 Hacia el Informe

2 SESIÓN TÉCNICA Hacia el Informe INTERNATIONAL INTEGRATED REPORTING COUNCIL Ponente IAN BALL Foto Miembro del Comité de Dirección del International Integrated Reporting Council

3 International Integrated Reporting Council

4 Who is the IIRC? Regulators Investors Standard setters Companies Accounting NGOs Chair: Prof Mervyn King CEO: Paul Druckman

5 IIRC Pilot Programme Business Network Investor Network

6 Long Term Vision Our long-term vision is a world in which integrated thinking is embedded within mainstream business practice in the public and private sectors, facilitated by <IR> as the corporate reporting norm.

7 Outline Why <IR>?

8 Why <IR> The macro perspective: Financial stability Sustainability In practical terms: Concise communication of value more than financial capital Focus on strategy and future orientation Reduce volume Promote connectivity of information

9 Why <IR>: Volume of reports 400 Prudential annual report pages 'Back end' pages 'Front end' pages Source: Investis Research

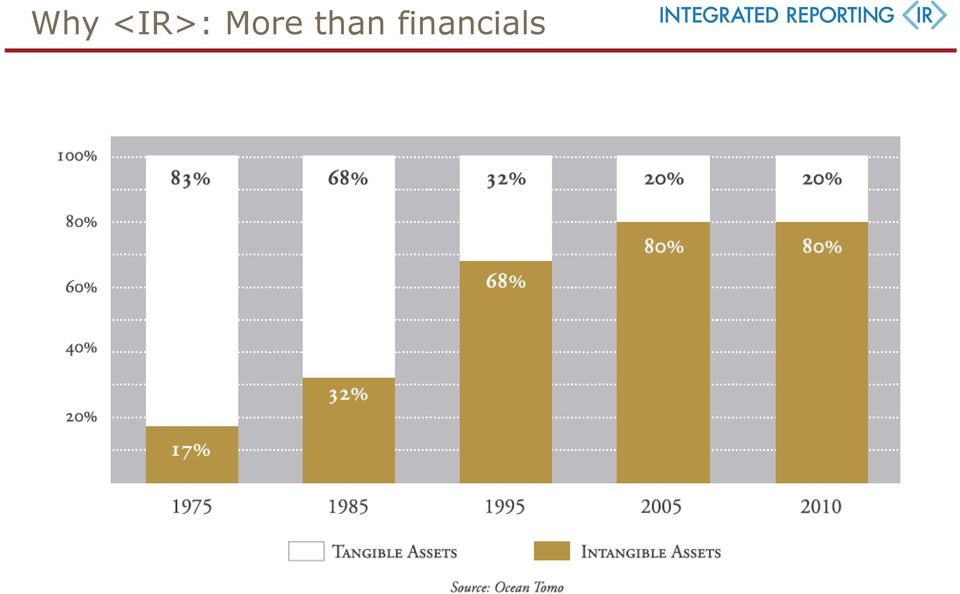

10 Why <IR>: More than financials

11 Why <IR>: The reporting mismatch Reporting content Business value STRATEGIC ISSUES STRATEGY AND GOVERNANCE FORECASTS / PLANS IMPLEMENTATION PLANS PAST PERFORMANCE BUSINESS AS USUAL

12 Why should you care about <IR>? 1. Communicating vs. Complying 2. Reporting the Intangibles 3. Breaking Down Silos 4. Increasing Transparency Bob Laux Senior Director of Financial Accounting and Reporting Microsoft Corporation AICPA Insights Article

13 Outline What is <IR>?

14 <IR>: A new focus concise communication about value Financial reporting strategy, governance, performance, prospects Other reporting

15 What is <IR>? integrated thinking Integrated Reporting integrated report

16 <IR> aims to: Efficient and productive allocation of capital Support integrated thinking Cohesive and efficient approach to corporate reporting Enhance accountability

17 The Framework International <IR> Framework

18 The Framework: Core features Fundamental Concepts Guiding Principles Content Elements Value Creation for the organization and for others The Capitals The Value Creation Process

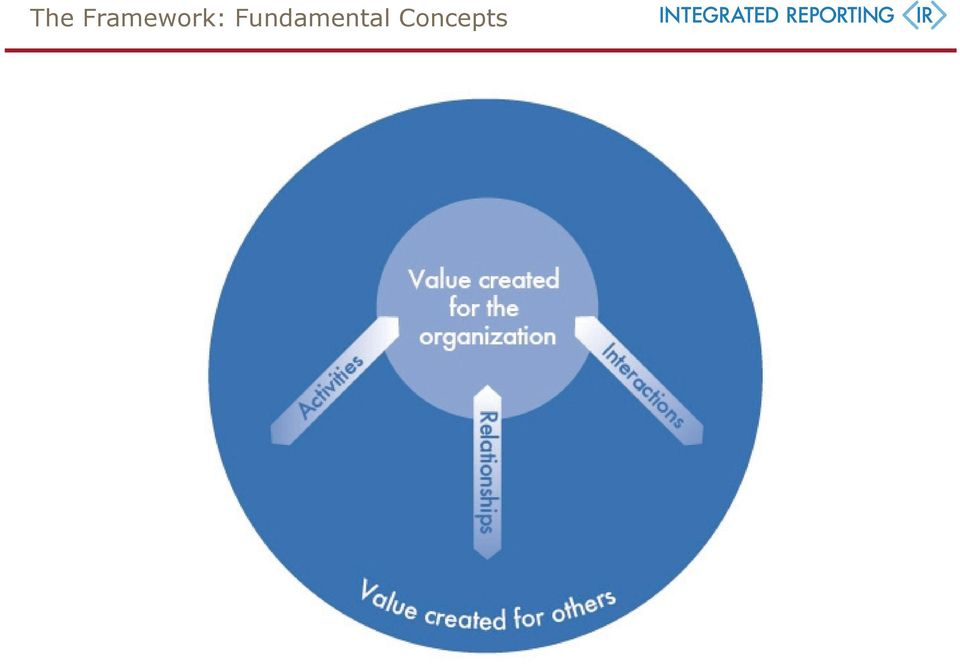

19 The Framework: Fundamental Concepts

20 6 capitals with different combinations and connectivity

21 The Framework: Fundamental Concepts The Value Creation Process

22 The Framework: Core features Fundamental Concepts Guiding Principles Content Elements

23 The Framework: Guiding Principles Strategic focus and future orientation Underpins preparation Informs content Presentation of information Judgement is needed Connectivity of information Stakeholder relationships Materiality Conciseness Reliability and completeness Consistency and comparability

24 The Framework: Content elements Organizational overview and external environment Governance Questions to be answered Unique story Connections apparent Not a set sequence Not isolated, standalone sections Business model Risk and opportunities Strategy and resource allocation Performance Outlook Basis for preparation and presentation General reporting guidance

25 The Framework journey so far Discussion Paper Prototype Framework Background Papers for <IR> Emerging <IR> Database IIRC Pilot Programme Yearbooks Basis for Conclusions Building the Business Case for <IR> Summary of Significant Issues

26 The Framework journey ahead Discussion Paper Prototype Framework Framework Development Guidance and Practice Thought leadership Background Papers for <IR> IIRC Pilot Programme Yearbooks Emerging <IR> Database Basis for Conclusions Academic community Databases Building the Business Case for <IR> Summary of Significant Issues Evidence Base

27 Resources Emerging <IR> Database IIRC Pilot Programme Yearbooks

28 International Integrated Reporting Council

29 SESIÓN TÉCNICA Hacia el Informe EL PROYECTO DE INFORME INTEGRADO. NUESTRA EXPERIENCIA DESDE MELIA HOTELS INTERNATIONAL, S.A. Ponente JUAN IGNACIO PARDO Foto Vicepresidente Ejecutivo Legal & Compliance Melia Hotels International

30 MELIA HOTELS INTERNATIONAL, S.A. Fundada en 1956 en Palma de Mallorca (España), Meliá Hotels International es una de las principales compañías hoteleras vacacionales a nivel mundial, líder del mercado español, tanto en el ámbito vacacional como en el urbano. En la actualidad disponemos de más de 350 hoteles distribuidos en 35 países de 4 continentes, comercializados bajo las marcas: Meliá, Gran Meliá, ME by Meliá, Paradisus, Innside by Meliá, TRYP by Wyndham, Sol Hotels y Club Meliá. ST Hacia el Informe

31 ST Hacia el Informe RANKING MUNDIAL DE EMPRESAS HOTELERAS 2013 Rank Company Name Rooms 2013 Hotels IHG (InterContinental Hotels Group) 679,050 4,653 2 Hilton Worldwide 3 Marriott International 4 Wyndham Hotel Group 5 6 Accor 461,719 3, Shanghai Jin Jiang International 235,461 1, China Lodging Group 152,879 1, Meliá Hotels International 93, NH Hoteles 60,

32 ST Hacia el Informe 32

33 ST Hacia el Informe 33

34 ST Hacia el Informe LA EVOLUCION HACIA EL REPORTING INTEGRADO en MHI Enfoque de involucración en la comunidad Se incluye a MHI por primera vez entre las primeras 50 empresas del mundo por reputación corporativa en el listado del Reputation Institute of New York and published by Forbes magazine. Años 2007 a evolución permanente. Cada vez más se van incorporando los intangibles del negocio a la información que se publica. No sólo la estricta y, a veces árida información financiera. Mientras que las cuentas anuales e informe de gestión hablan del pasado (de lo histórico). Empezamos a habla de los objetivos futuros, de nuestra estrategia, de dónde quiere llegar la Compañía. Evolución en las empresas. El IR va bien a las áreas de Control de Gestión bien a las de RSC. En nuestro caso, lla integración por MHI del IRSC en el IR, conlleva el empleo de los indicadores de GRI. La memoria de RSC desaparece y se integra en IR Un toque de sinceridad: Internamente no es fácil la disociación, coordinación y alineamiento Responsabilidad Social Corporativa/Gobierno Corporativo/Riesgos/Planificación Estratégica/Resultados Financieros. 34

35 ST Hacia el Informe SISTEMA DE ELABORACIÓN REPORTING INTEGRADO 2013 Meliá Hotels International ha seguido por primera vez en la elaboración del informe 2013 los principios de <IR> (Integrated Reporting), marcados por el IIRC (International Integrated Reporting Council) Doble reto: > Implantar los principios del reporte integrado > Utilizar el nuevo estándar de reporte de GRI G4 La unión de ambos estándares ha sido el avance más significativo. Cambio del título del informe a Informe Anual y Sostenibilidad de Meliá Hotels International. Visión más holística de la Compañía. La elaboración se basa en los resultados del análisis de materialidad realizado en

36 ST Hacia el Informe Análisis de Materialidad en MHI Selección de los items o conceptos que entendemos más relevantes para nuestros grupos de interés. > Los objetivos estratégicos establecidos en el Plan Estratégico de la Compañía > Los riesgos y oportunidades reflejados en el Mapa de Riesgos de la Compañía > Los resultados de las encuesta de Compromiso y Cultura, Tú Tienes la Palabra > Consulta directa realizada a una muestra de miembros de los principales grupos de interés de la Compañía Consulta mediante herramienta on line que planteaba al usuario una lista de 13 temas predefinidos y en la cual se le solicitaba que eligiese los 5 temas más relevantes. 2014, mayor enfoque en su análisis mediante equipos internos. 36

37 ST Hacia el Informe Acerca del primer Informe de MHI Pretende cumplir con la máxima de los estándares internacionales reportando sobre la información relevante para los grupos de interés. Los 13 temas planteados con el orden de prioridad elegido por los grupos de interés, como resultado de la encuesta fueron: 1. Generación de riqueza por la actividad e impacto social en las comunidades locales 2. Gestión del talento y generación de empleo 3. Políticas de selección y evaluación de proveedores 4. Consumos energéticos e hídricos y medidas de ahorro con impacto asociado 5. Marcas y productos 6. Lucha contra la explotación comercial sexual infantil 7. Integración paisajística y construcción sostenible 8. Integración de colectivos más desfavorecidos 9. Modelo de gestión de residuos 10. Huella de carbono y reducción de emisiones 11. Accesibilidad universal arquitectónica 12. Colaboraciones con el mundo académico 13. Política de privacidad con respecto a los datos de nuestros clientes 37

38 ST Hacia el Informe CONSIDERACION PRINCIPALES RIESGOS DE LA INDUSTRIA Y EL ENTORNO En el sector turístico las compañías internacionales se enfrentan a riesgos propios de la industria debido a que operan en diferentes entornos socio económicos y regulatorios. Desde el año 2007, y desde el Departamento de Control de Riesgos (dependiente del área de Legal y Cumplimiento) se elabora el Mapa de Riesgos de la Compañía. La estacionalidad del negocio. Concentración de la demanda turística en ciertos periodos del año. Maduración de destinos turísticos. Explotación masiva de los destinos turísticos. Detrimento de la calidad de la oferta hotelera y de ocio, comercialización a precios bajos, un cliente con comportamientos inadecuados y una inversión pública mínima, lo que genera la pérdida de atractivo de ese destino. Crisis o incertidumbre económica. La industria hotelera depende de la evolución de la economía global y es muy sensible a los cambios en los ciclos económicos. Factores o riesgos externos. Existen factores que son ajenos al control que las compañías pueden ejercer. Estos factores pueden limitar o reducir la demanda de productos y servicios hoteleros y turísticos. 38

39 ST Hacia el Informe Factores o riesgos externos. Algunos de estos factores son: > Catástrofes o desastres naturales. > Pandemias, crisis sanitarias o alimenticias. > Crisis políticas, socioculturales y guerras, > Efecto negativo del cambio climático > Bloqueo económico, intervenciones gubernamentales. > Cambios legislativos o normativos que pudieran originar impactos económicos en las operaciones hoteleras > Cambios en la tendencia y hábitos de consumo. Los cambios tecnológicos > Cambios demográficos 39

40 ST Hacia el Informe ALCANCE DE LA INFORMACIÓN El alcance del informe incluye los hoteles en propiedad, alquiler, así como los que están bajo la gestión de Meliá Hotels International (239 hoteles y habitaciones, excluidas franquicias). A nivel geográfico se excluyen del alcance: Cuba, Egipto y Bulgaria, además de exclusiones específicas en determinados indicadores. OJO al Disclosure!!. Tensión interna: Información sensible. Ventajas competitivas (sin grandes secretos industriales, pero ). MHI es una Sociedad cotizada. La alegría o excesivo optimismo en las perspectivas y la estrategia Qué puede decirse o no, es responsabilidad de cada área. Cada una de ellas lo establece y se solicita un máximo de transparencia, pero dentro de los límites antes mencionados. 40

41 ST Hacia el Informe VERIFICACIÓN DE LA INFORMACIÓN del INFORME, AUDITORÍAS Y SELLOS (1) En cuanto al desempeño económico, la información disponible en el Informe Anual ha sido tratada de conformidad con la legislación vigente y auditada por PwC. El resultado puede consultarse en el Informe Financiero y, de forma resumida en el Informe. Los datos que figuran en este último provienen del primero. La información no financiera ha sido sometida a verificación externa también por PwC, obteniendo como resultado un Informe de Verificación que revisa la adaptación de los contenidos del Informe Anual y Sostenibilidad 2013, a la Guía GRI G4 y la validación de los indicadores de desempeño propuestos en su opción Esencial (Core). En nuestro caso la auditoría por PWC verifica si el contenido de las Cuentas Anuales y del CSR para el 2013 estaban alineados con la Guía de GRI, versión, 4.0 así como la validación de los indicadores de cumplimiento incluidos. Proceso seguido: Respuesta a cuestionarios, entrevistas con el personal de MHI, análisis de los procesos empleados para la recopilación y validación de los indicadores incluidos, revisión de las actividades realizadas para identificar y tener en cuenta a los grupos de interés, así como la relevancia cobertura e integridad de la información, verificación mediante muestreos de la información cuantitativa y cualitativa relativa a los indicadores clave incluidos en el Informe Anual y el CSR 2013, entre otros. 41

42 ST Hacia el Informe VERIFICACIÓN DE LA INFORMACIÓN, AUDITORÍAS Y SELLOS (y 2) Para el 2014 está pensado incluir la verificación del proceso seguido para la obtención de los resultados del análisis de la materialidad por los distitnos grupos de interés. Es un debate abierto (polémico) el de la participación de los auditores en la validación de la estrategia de la compañía (correcta definición de las acciones asociadas, establecimiento y determinación de indicadores, realidad de su puesta en práctica). 42

43 ST Hacia el Informe REPORTING INTEGRADO. CONTEXTO DE LA INICIATIVA Tanto la Unión Europea como la CNMV han lanzado iniciativas para impulsar la integración no financiera dentro de los informes principales de las Compañías. La propuesta es integrar información de gestión social y ambiental, dentro del informe de gestión de las cuentas anuales consolidadas Ambas propuestas parecen inspiradas en el trabajo realizado en el seno del Comité Internacional de Informes s (IIRC) La guía de la CNMV será de obligado cumplimiento en el 2015 Proyecto de Directiva Europea para modificar las Directivas Contables

44 INTERNATIONAL INTEGRATED REPORTING COMMITTEE (IIRC) Es una coalición global de reguladores, inversores, empresas, reguladores de estándares profesionales de la contabilidad y organizaciones no gubernamentales Comparten la opinión, de que los informes corporativos deben evolucionar para convertirse en una comunicación concisa sobre el modelo en que la estrategia de una organización, así como su gobierno, desempeño y perspectivas, en el contexto de su entorno, conducen a la creación de valor en el corto, medio y largo plazo Los principales contenidos que propone para elaborar un Informe de Gestión son: ST Hacia el Informe Descripción General de la organización y del entorno. A qué se dedica la empresa y bajo que circunstancia opera Gobierno. De que forma la estructura de gobierno de la empresa respalda su capacidad Estrategia y asignación de recursos. A dónde desea llegar la empresa y cómo pretende hacerlo. Se propone hacerlo desde la visión del primer ejecutivo de la compañía Modelo de negocio y creación de valor Desempeño. Resultados expresados en indicadores económicos, sociales y ambientales Flujo de capitales: económico, humano, natural, relacional, social e intelectual Perspectivas de futuro

45 Proceso de elaboración Reporte Calendario RI fechas ST Hacia el Informe Proyecto 3-Dec 17-Dec 31-Dec 14-Jan 28-Jan 11-Feb 25-Feb 11-Mar 25-Mar 8-Apr 22-Apr 6-May 20-May 3-Jun 17-Jun 1-Jul 15-Jul Memoria Sostenibilidad 2012 Recopilación información Redacción borrador memoria Envío información recopilada a PwC Visitas verificación PwC Maquetación borrador Revisión y aprobación maqueta PwC Proceso validación GRI Traducción al inglés Maquetaicón y publicación inglés 14 de Diciembre a 15 de Julio= 6 meses

46 ST Hacia el Informe Evolución hacia un Reporte Plan de Trabajo en Equipo Contexto Entender el RI y las implicaciones para la empresa Evaluación del estado actual del Reporte Workshop Puntos de vista actuales sobre el reporte y decisión del equipo de trabajo sobre el modelo a implementar y KPI s Método de identificación aportación valor Alcance y Objetivos Validar los objetivos y acordar el alcance del reporte y el cronograma de trabajo Implantación Definir un modelo definitivo, identificar gaps y establecer un plan de acción Verificación por el SET de la información & KPI s Entender el RI Statu Quo Objetivos y necesidades Validación Implementación 23JUL13 23JUL13 SEP13 SEP13 OCT NOV13

47 Proceso de Memoria Reporte Grupo de Trabajo ST Hacia el Informe Real Estate RRHH Compras Medioambiente Desarrollo PRL Admon. VO * Masa y Volumen * Compras Responsable Javier G. * Huella de Carbono * Residuos * Iniciativas José Ramón V. *Formación * Programas de desarrollo TS * Absentismos * Accidentes Paco T. * Plantilla * Salarios Efic. Energética Marcos T. * Efic. energética * Efic. Hídrica * Ahorros SPG & RSC SPG Rafael M. * Modelo de Negocio * Estrategia Gob. Corporat. Esther L. *Consejos Admon * Políticas y normas Legal & Comp. Riesgos José Ángel M. * Mapa y gestión de Riesgos Financiero Hotels Control de Gestión Consolidado Ingresos PMO Carlos L. Juli B. *Cash Flow Social Toni V. * Resultados económicos Damián M. Sara R.

48 Cómo entendemos el Reporte? Beneficios para MHI Externos Abriendo brecha en el sector a nivel mundial Mayor visibilidad internacional. ST Hacia el Informe Conectividad e interdependencia de la información Orientación futura vs corto plazo Concisión, fiabilidad y materialidad Visión global e integral Confianza y transparencia Confianza en el equipo gestor/en la Compañía: qué objetivos tenemos, cómo y cuándo se llevarán a cabo. Impacto en el mercado. En los analistas. Internos Facilita visión holística (global) con alcance a medio y largo plazo Palanca para potenciar internamente el cambio cultural y una visión global y estratégica Sirve para verificar el correcto alineamiento de la estrategia dentro de la Compañía Mitiga los silos departamentales Promueve un modelo de gestión global en MHI La obligación de reporte, no sólo implica el desarrollo interno de los indicadores correspondientes, provoca el desarrollo de la conciencia de gestión y la gestión efectiva (ver ejemplo de la huella de carbono) La concisión, síntesis, transparencia y claridad en comunicar ideas y objetivos debe generar CREDIBILIDAD 48

49 ST Hacia el Informe Programa Piloto IIRC International Integrated Reporting Council Qué es? IIRC: Entidad internacional multidisciplinar que incorpora los ámbitos: empresarial, legislativo, académico, inversor y sociedad civil Creado en octubre de 2011 Business Network & Investor Network Lo componen un total de 90 empresas de 23 países y 30 instituciones de Inversión Actualmente hay 6 compañías españolas: BBVA, Enagás, Inditex, Indra, Telefónica y Repsol MHI 7ª empresa española participante y la 1ª turística en el piloto Misión Crear un modelo de Reporting aceptado internacionalmente Objetivos Unir a los diferentes integrantes del programa para consensuar el sistema de reporte internacional y acelerar su implantación, con el soporte de inversores, analistas y otros actores clave Qué beneficios adicionales creemos aporta a MHI? Liderazgo en el sector turístico Visibilidad internacional Red de contactos, tanto a nivel de empresas como de inversores Asegura la integración de los requerimientos de analistas

50 HOJA DE RUTA EQUIPO DE TRABAJO MHI: GRUPO DE TRABAJO COORDINACIÓN Y TAREAS Analizar los contenidos de los Informes Financieros y de Gestión. Responsable: Relación con Inversores Comparar las duplicidades en contenidos con el Informe Anual. Responsable: RSC Realizar un planteamiento de diferenciación de los contenidos entre ambas áreas Realizar un planteamiento de la estructura o índice y titulares del Informe Anual. Responsable: RSC Diseñar el Modelo del Informe Anual. Responsable: Group Marketing Preparar un Dossier de las Best Practices para cada responsable del contenido, de las empresas del IIRC. Identificar otros responsables de otras áreas dentro del capítulo. Responsable: RSC Preparar la maqueta de posibles contenidos a tratar en cada capítulo para su entrega al responsable. Responsable: RSC ST Hacia el Informe

51 Evolución hacia un Reporte. GRI 4.0 Por que GRI 4.0? ST Hacia el Informe OBJETIVOS 4.0 User friendly para principiantes y expertos Calidad técnica de la documentación mejorada y con definiciones más claras Alinearse con otros estándares de reporte internacionales Enfocarse en temas materiales Guiar en la interconexión de sostenibilidad y reporte integrado (IIRC) Acceso a la información mejorado (XBRL) ESENCIA 4.0 Enfocarse en lo que importa cuando es importante Identificar lo que es crítico y su gestión, aunque la empresa no esté preparada para gestionarlo No se trata de reportarlo todo, sin siquiera en sostenibilidad, solo lo relevante.

52 ST Hacia el Informe ANEXO I. COMPARATIVA DE ESTÁNDARES DE REFERENCIA Mayor demanda de información: Hechos pasados, explicación decisiones tomadas, información prospectiva Capacidad de respuesta a los GG.II. Debe prepararse para los analistas y entidades financieras. Participación de los GG.II. Contextualiza y complementa los Estados Financieros Descripción de la empresa y su entorno Principios para determinar el contenido: participación de los GG.II., contexto sostenibilidad, materialidad, exhaustividad Mejorar la calidad del informe: mayor claridad, contenido concreto, comparabilidad y aumento de valor Relevancia y concisión Fiabilidad e integridad Coherencia y comparabilidad Principios para determinar la calidad: equilibrio, claridad, comparabilidad, precisión, puntualidad, fiabilidad

53 ST Hacia el Informe ANEXO I. COMPARATIVA DE ESTÁNDARES DE REFERENCIA Declaración de que se ha elaborado siguiendo la guía Aplicación del Marco Perfil de la Memoria: Índice GRI Tratamiento de la información: principios de jerarquía, separación de contenidos por niveles y referencias cruzadas Materialidad Conectividad de la información Aspectos materiales y cobertura

54 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Objetivos: 1. Exposición fiel de la situación de la entidad y evolución 2. Riegos y oportunidades de mejora 3. Completar la información de los Estados Financieros 4. Información relevante, fiable, comprensible, verificable, oportuna y útil para el lector Complementar el material desarrollado por los reguladores de estándares de elaboración de informes y otras organizaciones. No pretende desarrollar contenidos duplicados Enfoque estratégico y orientación futura Ayuda a elaborar Memorias de Sostenibilidad significativas, en las que se recojan datos útiles sobre las cuestiones importantes relacionadas con la sostenibilidad

55 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Situación de la sociedad: Estructura organizativa y de gobierno Funcionamiento: objetivos y estrategias. Punto de partida para explicar rendimiento y perspectivas Recomendaciones: Organización de la entidad Objetivos a futuro y actuaciones para conseguirlos Descripción general de la organización y del entorno Gobierno: De que forma respalda su capacidad para crear valor a corto, medio y largo plazo Estrategia y asignación de recursos Modelo de negocio Perspectivas de futuro Gobierno Estrategia y análisis Perfil de la organización

56 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Evolución y resultados de los negocios: Rendimiento del periodo Tendencias y factores influyentes Comparación año anterior Indicadores financieros y no financieros Cuestiones relativas al medioambiente y personal Énfasis en el desarrollo del factor humano y de la gestión ambiental desarrollada Desempeño Flujo de Capitales Indicadores tanto financieros como no financieros: Económicos: desempeño económico Medioambientales Desempeño social, Derechos Humanos y Sociedad

57 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Liquidez y recursos de capital: Liquidez Recursos de Capital Análisis de obligaciones contractuales y operaciones fuera del alcance Modelo de Capitales No aplica Principales riesgos e incertidumbres: Exposición al riesgo. Políticas y objetivos Potenciales oportunidades Tipos de riesgo: operativos y financieros Oportunidades y riesgos Descripción de los principales impactos, riesgos y oportunidades

58 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Circunstancias importantes ocurridas tras el cierre del ejercicio: Hechos relevantes Consecuencias Estrategia para gestionarlos No aplica No aplica Información sobre la evolución previsible de la entidad: Efectos derivados de las decisiones Explicación de circunstancias ajenas Declaraciones de cautela No necesariamente cuantificada Perspectivas de futuro No aplica

59 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Actividades de I + D + i Estrategia y objetivos Resultados Capital intelectual y creación de valor No aplica Adquisición y enajenación de acciones propias: Operaciones: objetivos que se persiguen y forma en la que se instrumentan Impacto: valor de las acciones Otra información relevante: Evolución bursátil Política de dividendos Etc. No aplica No aplica No aplica Naturaleza del régimen de propiedad y su forma jurídica

60 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA Indicadores de naturaleza social Indicadores medioambientales Capital Humano Indicadores de Entorno Además debe detallar: Proceso de identificación de los asuntos relevantes El Órgano de Gobierno con responsabilidades de supervisión respecto a la IR El perímetro del informe La razón de la irrelevancia de los capitales identificados Indicadores GRI Indicadores GRI Indicadores GRI

61 ST Hacia el Informe COMPARATIVA DE ESTÁNDARES DE REFERENCIA 7. Evitar información irrelevante 8. Evitar el uso de cláusulas estandarizadas o estereotipadas 9. Identificar la información procedente de fuentes externas y la elaborada por la sociedad 10. Adecuar el informe de gestión a la realidad empresarial, teniendo en cuenta la magnitud y complejidad de la misma

62 ST Hacia el Informe Cualquier información adicional que requiera, no dude en contactar con nosotros. MELIA HOTELS INTERNATIONAL, S.A. Departamento de Responsabilidad Social Corporativa: Departamento de Comunicación: 62

63 Hacia el Informe

José Luis Lizcano, Maria Mora, Manuel Rejón y Francisco Flores

JORNADA AECA SOBRE INFORMACIÓN INTEGRADA Transposición de la Directiva sobre Información No Financiera. El Estado de Información No Financiera (ENF). Universidad Pontificia de Comillas ICADE, Madrid, 8

JORNADA AECA SOBRE INFORMACIÓN INTEGRADA Transposición de la Directiva sobre Información No Financiera. El Estado de Información No Financiera (ENF). Universidad Pontificia de Comillas ICADE, Madrid, 8

EL ESTADO NO FINANCIERO E INFORMACIÓN INTEGRADA. EL MODELO AECA

V Jornada AECA NDC sobre Normalización y Derecho Contable Sede BBVA, Madrid, 17 de mayo, 2018 EL ESTADO NO FINANCIERO E INFORMACIÓN INTEGRADA. EL MODELO AECA José Luis Lizcano, Director Gerente de AECA.

V Jornada AECA NDC sobre Normalización y Derecho Contable Sede BBVA, Madrid, 17 de mayo, 2018 EL ESTADO NO FINANCIERO E INFORMACIÓN INTEGRADA. EL MODELO AECA José Luis Lizcano, Director Gerente de AECA.

Información Integrada y XBRL Plataforma Integrated Suite

Información Integrada y XBRL Plataforma Integrated Suite Maria Mora Ponente del grupo de trabajo de Información Integrada de AECA Technical Manager en CDP Miembro del Best Practice Board en XBRL International

Información Integrada y XBRL Plataforma Integrated Suite Maria Mora Ponente del grupo de trabajo de Información Integrada de AECA Technical Manager en CDP Miembro del Best Practice Board en XBRL International

Pedro Luis Hidalgo García Green House

Pedro Luis Hidalgo García Green House Compromiso de ACCIONA a. Buen gobierno b. Personas c. Innovación d. Entorno e. Círculo de valor f. Sociedad g. Diálogo con grupos de interés h. Difusión y liderazgo

Pedro Luis Hidalgo García Green House Compromiso de ACCIONA a. Buen gobierno b. Personas c. Innovación d. Entorno e. Círculo de valor f. Sociedad g. Diálogo con grupos de interés h. Difusión y liderazgo

MATERIALIDAD DE LA MEMORIA

MATERIALIDAD LA MEMRIA 78 Alcance de la información y estándares utilizados en la memoria Este informe de RSC incluye información relativa al año 2017 para todas las actividades y servicios prestados por

MATERIALIDAD LA MEMRIA 78 Alcance de la información y estándares utilizados en la memoria Este informe de RSC incluye información relativa al año 2017 para todas las actividades y servicios prestados por

A la Vanguardia con G4! Sesiones exclusivas para miembros de la Comunidad GOLD de GRI para ayudar a navegar las Guías G4!

A la Vanguardia con G4! Sesiones exclusivas para miembros de la Comunidad GOLD de GRI para ayudar a navegar las Guías G4! A la Vanguardia con G4! 6 sesiones exclusivas para miembros de la Comunidad GOLD

A la Vanguardia con G4! Sesiones exclusivas para miembros de la Comunidad GOLD de GRI para ayudar a navegar las Guías G4! A la Vanguardia con G4! 6 sesiones exclusivas para miembros de la Comunidad GOLD

Definiendo Prioridades

Definiendo Prioridades Nuestros Grupos de Interés [G4-25] [G4-26] [G4-27] pone los grupos de interés en el centro de la política de Sostenibilidad. Comprender sus expectativas y mantener un proceso de

Definiendo Prioridades Nuestros Grupos de Interés [G4-25] [G4-26] [G4-27] pone los grupos de interés en el centro de la política de Sostenibilidad. Comprender sus expectativas y mantener un proceso de

Informe Global 2015 Análisis de la actividad empresarial, financiera y de sostenibilidad

Informe Global 2015 Análisis de la actividad empresarial, financiera y de sostenibilidad 136 1. Alcance general y metodología 2. Comunicación con nuestros grupos de interés 137 1. Alcance general y metodología

Informe Global 2015 Análisis de la actividad empresarial, financiera y de sostenibilidad 136 1. Alcance general y metodología 2. Comunicación con nuestros grupos de interés 137 1. Alcance general y metodología

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Autodiagnóstico de la incorporación de los principios y elementos de reporte integrado Es propósito de Grupo Nutresa

Por qué hablamos de reporting más que nunca?

Por qué hablamos de reporting más que nunca? Inversores y Sostenibilidad - CONAMA 23 de noviembre 2014 kpmg.es Estado del arte y tendencias en reporting corporativo por qué se mueve ahora? es voluntario

Por qué hablamos de reporting más que nunca? Inversores y Sostenibilidad - CONAMA 23 de noviembre 2014 kpmg.es Estado del arte y tendencias en reporting corporativo por qué se mueve ahora? es voluntario

en el Marco de la ISO 26000

La ResponsabilidadSocial del Ingeniero en el Marco de la ISO 26000 Cúal es el papel que los Ingenieros, como profesionales, debemos representar en el marco de la RSC? Como Profesión? Como Profesionales?????

La ResponsabilidadSocial del Ingeniero en el Marco de la ISO 26000 Cúal es el papel que los Ingenieros, como profesionales, debemos representar en el marco de la RSC? Como Profesión? Como Profesionales?????

El compromiso de MAPFRE con la sostenibilidad

1 El compromiso de MAPFRE con la sostenibilidad 2 sumario I. El papel del Seguro en la sociedad (video) II. MAPFRE (video) III. PLAN ESTRATÉGICO 2016 2018 (video) IV. La Integración de la RSC en MAPFRE

1 El compromiso de MAPFRE con la sostenibilidad 2 sumario I. El papel del Seguro en la sociedad (video) II. MAPFRE (video) III. PLAN ESTRATÉGICO 2016 2018 (video) IV. La Integración de la RSC en MAPFRE

INFORME DE REVISIÓN INDEPENDIENTE

INFORME DE REVISIÓN INDEPENDIENTE KPMG Asesores, S.L. Pº. de la Castellana, 259 C 28046 Madrid Informe de Revisión Independiente para la Dirección de ACCIONA, S.A. A la Dirección de ACCIONA, S.A. De acuerdo

INFORME DE REVISIÓN INDEPENDIENTE KPMG Asesores, S.L. Pº. de la Castellana, 259 C 28046 Madrid Informe de Revisión Independiente para la Dirección de ACCIONA, S.A. A la Dirección de ACCIONA, S.A. De acuerdo

25 DE FEBRERO DE Nueva Ley de Información No Financiera y Diversidad Cumplimiento y Estrategia Empresarial

25 DE FEBRERO DE 2019 Nueva Ley de Información No Financiera y Diversidad Cumplimiento y Estrategia Empresarial OBJETIVO DEL CURSO La reciente aprobación de la Ley sobre Información No Financiera y Diversidad

25 DE FEBRERO DE 2019 Nueva Ley de Información No Financiera y Diversidad Cumplimiento y Estrategia Empresarial OBJETIVO DEL CURSO La reciente aprobación de la Ley sobre Información No Financiera y Diversidad

LA IMPORTANCIA DE LA VERIFICACIÓN INDEPENDIENTE SOBRE RSC

LA IMPORTANCIA DE LA VERIFICACIÓN INDEPENDIENTE SOBRE RSC AUREN www.auren.es Mario Alonso Junio, 2010 1 LOS INSTRUMENTOS DE LA RSC HERRAMIENTAS PARA DEFINIR ANALIZAR COMUNICAR PRÁCTICAS DE RSC 2 MAPPING

LA IMPORTANCIA DE LA VERIFICACIÓN INDEPENDIENTE SOBRE RSC AUREN www.auren.es Mario Alonso Junio, 2010 1 LOS INSTRUMENTOS DE LA RSC HERRAMIENTAS PARA DEFINIR ANALIZAR COMUNICAR PRÁCTICAS DE RSC 2 MAPPING

CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES

CURSO PROFESORA CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES OCW 2014-3 créditos. Departamento de Economía Financiera I (Contabilidad y Técnicas de Administración de Empresas. Área de Conocimiento:

CURSO PROFESORA CONTROL INTERNO Y GESTIÓN DE RIESGOS PARA CONTABLES OCW 2014-3 créditos. Departamento de Economía Financiera I (Contabilidad y Técnicas de Administración de Empresas. Área de Conocimiento:

Esfuerzo al Servicio del Cliente Somos Líderes Somos Diferentes CREAR VALOR A TRAVÉS DE UN CRECIMIENTO CONTINUO Y SOSTENIBLE QUE PERMITA POTENCIAR LA RENTABILIDAD "SOMOS LO QUE HACEMOS REPETIDAMENTE.

Esfuerzo al Servicio del Cliente Somos Líderes Somos Diferentes CREAR VALOR A TRAVÉS DE UN CRECIMIENTO CONTINUO Y SOSTENIBLE QUE PERMITA POTENCIAR LA RENTABILIDAD "SOMOS LO QUE HACEMOS REPETIDAMENTE.

PROPUESTA CHILE TRANSPARENTE CAJA LOS ANDES

PROPUESTA CHILE TRANSPARENTE CAJA LOS ANDES 2015-2016 Las instituciones líderes públicas y privadas juegan un rol central en determinar la manera en que una sociedad reacciona ante la corrupción, tanto

PROPUESTA CHILE TRANSPARENTE CAJA LOS ANDES 2015-2016 Las instituciones líderes públicas y privadas juegan un rol central en determinar la manera en que una sociedad reacciona ante la corrupción, tanto

Metodología para la mejora de los procesos

[.estrategiafinanciera.es ] Metodología para la mejora de los procesos de TESORERÍA OPERATIVA La revisión periódica de los procesos de tesorería permite obtener un diagnóstico rápido de la gestión de este

[.estrategiafinanciera.es ] Metodología para la mejora de los procesos de TESORERÍA OPERATIVA La revisión periódica de los procesos de tesorería permite obtener un diagnóstico rápido de la gestión de este

Gestión integral de remuneraciones vinculadas al riesgo

www.pwc.es Gestión integral de remuneraciones vinculadas al riesgo La respuesta al nuevo entorno regulatorio Aportamos el valor que necesitas Es el momento de dar respuestas claras Las retribuciones de

www.pwc.es Gestión integral de remuneraciones vinculadas al riesgo La respuesta al nuevo entorno regulatorio Aportamos el valor que necesitas Es el momento de dar respuestas claras Las retribuciones de

EL INFORME DE GESTIÓN: VALIDEZ Y PERSPECTIVAS. José A. GONZALO ANGULO Anne Marie GARVEY

EL INFORME DE GESTIÓN: VALIDEZ Y PERSPECTIVAS José A. GONZALO ANGULO Anne Marie GARVEY CONTENIDOS Introducción e historia Evolución del contenido del Informe UE: 1978, 2003, 2013, 2014 y 2015 El caso especial

EL INFORME DE GESTIÓN: VALIDEZ Y PERSPECTIVAS José A. GONZALO ANGULO Anne Marie GARVEY CONTENIDOS Introducción e historia Evolución del contenido del Informe UE: 1978, 2003, 2013, 2014 y 2015 El caso especial

La visión del reporte integrado de AECA

La visión del reporte integrado de AECA DIRECTIVA 2014/95/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO PROYECTO DE INFORMACIÓN INTEGRADA DE AECA Y RESPUESTA A LA DIRECTIVA José Luis Lizcano, Director Gerente

La visión del reporte integrado de AECA DIRECTIVA 2014/95/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO PROYECTO DE INFORMACIÓN INTEGRADA DE AECA Y RESPUESTA A LA DIRECTIVA José Luis Lizcano, Director Gerente

En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35

Resumen ejecutivo En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35 www.pwc.es El Análisis del estado del reporting integrado en las empresas del IBEX

Resumen ejecutivo En la senda de la integración Análisis del estado del reporting integrado en las empresas del IBEX 35 www.pwc.es El Análisis del estado del reporting integrado en las empresas del IBEX

PROYECTO DE INVESTIGACIÓN SOBRE INFORMACIÓN INTEGRADA Cronología de las actividades realizadas

1. Redacción del proyecto, designación de la ponencia y entidad colaboradora Marzo 2011 2. Formación del grupo de trabajo Abril 2011 3. Versión revisada del proyecto y puesta en marcha de la investigación

1. Redacción del proyecto, designación de la ponencia y entidad colaboradora Marzo 2011 2. Formación del grupo de trabajo Abril 2011 3. Versión revisada del proyecto y puesta en marcha de la investigación

Política de Responsabilidad Social Corporativa. Grupo Colonial

0 Política de Responsabilidad Social Corporativa Grupo Colonial Índice de contenidos Introducción... 3 Objetivos de la Política... 3 Principios de actuación: Misión, Visión y Valores... 3 Ámbito de aplicación...

0 Política de Responsabilidad Social Corporativa Grupo Colonial Índice de contenidos Introducción... 3 Objetivos de la Política... 3 Principios de actuación: Misión, Visión y Valores... 3 Ámbito de aplicación...

FOROS INTERNACIONALES QUE INTEGRA LA CNV

FOROS INTERNACIONALES QUE INTEGRA LA CNV La Comisión Nacional de Valores en su carácter de organismo regulador del mercado de capitales en Argentina integra los siguientes tres foros que nuclean a los

FOROS INTERNACIONALES QUE INTEGRA LA CNV La Comisión Nacional de Valores en su carácter de organismo regulador del mercado de capitales en Argentina integra los siguientes tres foros que nuclean a los

NUESTRA RESPONSABILIDAD SOCIAL CORPORATIVA

NUESTRA RESPONSABILIDAD SOCIAL CORPORATIVA Marta Martín Directora RSC, NH Hotel Group 30 de Junio 2016 NH Collection Guadalajara Providencia, México 1 NH HOTEL GROUP. QUIÉNES SOMOS 2 2 NH Hotel Group,

NUESTRA RESPONSABILIDAD SOCIAL CORPORATIVA Marta Martín Directora RSC, NH Hotel Group 30 de Junio 2016 NH Collection Guadalajara Providencia, México 1 NH HOTEL GROUP. QUIÉNES SOMOS 2 2 NH Hotel Group,

Política de Responsabilidad Social Corporativa de BMN. Marzo 2016

Política de Responsabilidad Social Corporativa de BMN Marzo 2016 Índice 1. INTRODUCCIÓN Y OBJETIVO DE LA POLÍTICA... 3 2. AMBITO DE APLICACIÓN... 3 3. PRINCIPIOS DE ACTUACIÓN: MISIÓN, VISIÓN Y VALORES...

Política de Responsabilidad Social Corporativa de BMN Marzo 2016 Índice 1. INTRODUCCIÓN Y OBJETIVO DE LA POLÍTICA... 3 2. AMBITO DE APLICACIÓN... 3 3. PRINCIPIOS DE ACTUACIÓN: MISIÓN, VISIÓN Y VALORES...

Principios básicos de la RSE. sostenible. Ana Herrero Hernández Directora de Proyectos y Servicios de Forética Madrid, 23 de octubre de 2012

Responsabilidad d Social Principios básicos de la RSE Viabilidad del modelo de economía sostenible Impactos ambientales Ana Herrero Hernández Directora de Proyectos y Servicios de Forética Madrid, 23 de

Responsabilidad d Social Principios básicos de la RSE Viabilidad del modelo de economía sostenible Impactos ambientales Ana Herrero Hernández Directora de Proyectos y Servicios de Forética Madrid, 23 de

Generando valor compartido desde el reciclaje y la sostenibilidad. Plan Director de RSC Ecoembes 2020

Generando valor compartido desde el reciclaje y la sostenibilidad Plan Director de RSC Ecoembes 2020 Plan Director de RSC Ecoembes 2020 Generando valor compartido desde el reciclaje y la sostenibilidad

Generando valor compartido desde el reciclaje y la sostenibilidad Plan Director de RSC Ecoembes 2020 Plan Director de RSC Ecoembes 2020 Generando valor compartido desde el reciclaje y la sostenibilidad

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016 INFORME DE SOSTENIBILIDAD RSE en Ebro 6 DIÁLOGO CON LOS GRUPOS DE INTERÉS MATERIALIDAD E IDENTIFICACIÓN DE ASUNTOS RELEVANTES INFORME DE SOSTENIBILIDAD

PRINCIPIOS Y ORIENTACIÓN DE ESTE INFORME EBRO 2016 INFORME DE SOSTENIBILIDAD RSE en Ebro 6 DIÁLOGO CON LOS GRUPOS DE INTERÉS MATERIALIDAD E IDENTIFICACIÓN DE ASUNTOS RELEVANTES INFORME DE SOSTENIBILIDAD

Informes integrados 23è Fòrum de l Auditor Professional

www.pwc.es Informes integrados 23è Fòrum de l Auditor Professional Marga de Rosselló Senior Manager de Sostenibilidad de PwC margarita.de.rossello@es.pwc.com Sitges, 4 de julio de 2013 Agenda 1. Últimas

www.pwc.es Informes integrados 23è Fòrum de l Auditor Professional Marga de Rosselló Senior Manager de Sostenibilidad de PwC margarita.de.rossello@es.pwc.com Sitges, 4 de julio de 2013 Agenda 1. Últimas

Impacto en la sociedad a través de la Excelencia

Impacto en la sociedad a través de la Excelencia Joan Ramon Dalmau jr@addere.net @Club_Excelencia #encuentrosceg Barcelona 20 de septiembre 3 enero 2017 El concepto Excelencia excelencia Del lat. excellentia.

Impacto en la sociedad a través de la Excelencia Joan Ramon Dalmau jr@addere.net @Club_Excelencia #encuentrosceg Barcelona 20 de septiembre 3 enero 2017 El concepto Excelencia excelencia Del lat. excellentia.

Puede la gestión de factores ESG de una empresa propiciar el retorno de inversión?

Puede la gestión de factores ESG de una empresa propiciar el retorno de inversión? Cómo puede la eficiencia de la cadena de suministro ayudar a la conservación del planeta? Podemos limitar el calentamiento

Puede la gestión de factores ESG de una empresa propiciar el retorno de inversión? Cómo puede la eficiencia de la cadena de suministro ayudar a la conservación del planeta? Podemos limitar el calentamiento

Guía para la elaboración del Informe de gestión de las entidades cotizadas

1 Guía para la elaboración del Informe de gestión de las entidades cotizadas Apartado 1: Introducción y Marco Normativo 2 3 Introducción La Información financiera Usuarios 4 Necesidad informativa de los

1 Guía para la elaboración del Informe de gestión de las entidades cotizadas Apartado 1: Introducción y Marco Normativo 2 3 Introducción La Información financiera Usuarios 4 Necesidad informativa de los

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

Novedades en Reporting no financiero El rol del auditor. Sitges 5 de Julio 2018

Novedades en Reporting no financiero El rol del auditor Sitges 5 de Julio 2018 Novedades en reporte no financiero Novedades en reporte no financiero La Directiva 2014/95 UE y el RD-Ley 18/2017 La directiva

Novedades en Reporting no financiero El rol del auditor Sitges 5 de Julio 2018 Novedades en reporte no financiero Novedades en reporte no financiero La Directiva 2014/95 UE y el RD-Ley 18/2017 La directiva

Informe de coyuntura hotelera*

Informe de coyuntura hotelera* Situación y perspectivas del sector en España Álvaro Klécker, socio de Landwell-PwC Jorge Parra, director de la Consultoría de Negocio de PwC Madrid, 21 de junio de 2006

Informe de coyuntura hotelera* Situación y perspectivas del sector en España Álvaro Klécker, socio de Landwell-PwC Jorge Parra, director de la Consultoría de Negocio de PwC Madrid, 21 de junio de 2006

La norma para Pymes. Rafael Bautista

1 La norma para Pymes Rafael Bautista 2 La Norma para Pymes Justificación: necesidad de una norma para pymes? Cronología: NIIF para Pymes vs. US GAAP Alternatives Arquitectura regulatoria Ámbito de aplicación:

1 La norma para Pymes Rafael Bautista 2 La Norma para Pymes Justificación: necesidad de una norma para pymes? Cronología: NIIF para Pymes vs. US GAAP Alternatives Arquitectura regulatoria Ámbito de aplicación:

Informe de Revisión Independiente

Informe de Revisión Independiente KPMG Asesores, S.L. Pº. de la Castellana, 259 C 28046 Madrid Informe de Revisión Independiente para la Dirección de ACCIONA, S.A. De acuerdo con nuestra carta de encargo,

Informe de Revisión Independiente KPMG Asesores, S.L. Pº. de la Castellana, 259 C 28046 Madrid Informe de Revisión Independiente para la Dirección de ACCIONA, S.A. De acuerdo con nuestra carta de encargo,

II Congreso Nacional RSC Empresas Turísticas O GAYAR CONSULTING

(C) O'GAYAR Qué es CSR Observatory y desde dónde ha evolucionado? Desde un modelo de guía a la empresa para su autoevaluación A una herramienta global de comunicación en RSE que une a Empresas, Organismos

(C) O'GAYAR Qué es CSR Observatory y desde dónde ha evolucionado? Desde un modelo de guía a la empresa para su autoevaluación A una herramienta global de comunicación en RSE que une a Empresas, Organismos

Anexos al Informe relativo a la verificación externa de los indicadores del Informe de Responsabilidad Corporativa 2010 de Grupo Banco Popular

Anexos al Informe relativo a la verificación externa de los indicadores del Informe de Responsabilidad Corporativa 2010 de Grupo Banco Popular Anexo 1. Indicadores principales y adicionales de la Guía

Anexos al Informe relativo a la verificación externa de los indicadores del Informe de Responsabilidad Corporativa 2010 de Grupo Banco Popular Anexo 1. Indicadores principales y adicionales de la Guía

CELLNEX TELECOM S.A. Informe sobre la política de Responsabilidad Social Corporativa

CELLNEX TELECOM S.A. Informe sobre la política de Responsabilidad Social Corporativa 17 de febrero 2016 Nota sobre la Política de Responsabilidad Corporativa de Cellnex Telecom Cellnex Telecom es un operador

CELLNEX TELECOM S.A. Informe sobre la política de Responsabilidad Social Corporativa 17 de febrero 2016 Nota sobre la Política de Responsabilidad Corporativa de Cellnex Telecom Cellnex Telecom es un operador

COMPETENCIAS ASOCIADAS AL GRADO EN ECONOMÍA DE LA UNIVERSIDAD EUROPEA

COMPETENCIAS ASOCIADAS AL GRADO EN ECONOMÍA DE LA UNIVERSIDAD EUROPEA COMPETENCIAS GENERALES BÁSICAS: Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte

COMPETENCIAS ASOCIADAS AL GRADO EN ECONOMÍA DE LA UNIVERSIDAD EUROPEA COMPETENCIAS GENERALES BÁSICAS: Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte

MEMORIA DE RESPONSABILIDAD SOCIAL 2009 INSULAR DE TRANSPORTE SANITARIO S. L. N. E.

MEMORIA DE RESPONSABILIDAD SOCIAL 2009 INSULAR DE TRANSPORTE SANITARIO S. L. N. E. 1 1 MEMORIA DE RESPONSABILIDAD SOCIAL 2009 INSULAR DE TRANSPORTE SANITARIO S. L. N. E. Estrategia y análisis... 5 Características

MEMORIA DE RESPONSABILIDAD SOCIAL 2009 INSULAR DE TRANSPORTE SANITARIO S. L. N. E. 1 1 MEMORIA DE RESPONSABILIDAD SOCIAL 2009 INSULAR DE TRANSPORTE SANITARIO S. L. N. E. Estrategia y análisis... 5 Características

Guías G4 para la elaboración de memorias de sostenibilidad. Elena Pérez Vega Senior Network Relations Coordinator, GRI

Guías G4 para la elaboración de memorias de sostenibilidad Elena Pérez Vega Senior Network Relations Coordinator, GRI Bilbao, 22 de Mayo de 2014 Temas GRI como organización Elaboración de G4 Énfasis en

Guías G4 para la elaboración de memorias de sostenibilidad Elena Pérez Vega Senior Network Relations Coordinator, GRI Bilbao, 22 de Mayo de 2014 Temas GRI como organización Elaboración de G4 Énfasis en

Metodologías para la cuantificación del Impacto Social de la RSE

Metodologías para la cuantificación del Impacto Social de la RSE Experiencia de Deloitte. 25 Junio de 2015 Consultoría Thinking people Estructura de la sesión: 1. Reflexiones iniciales 2. Modelo de impacto

Metodologías para la cuantificación del Impacto Social de la RSE Experiencia de Deloitte. 25 Junio de 2015 Consultoría Thinking people Estructura de la sesión: 1. Reflexiones iniciales 2. Modelo de impacto

Relevancia de los ODS en el sector empresarial. Javier Cortés Head Americas Local Networks United Nations Global Compact Abril 2017

Relevancia de los ODS en el sector empresarial Javier Cortés Head Americas Local Networks United Nations Global Compact Abril 2017 LOREM IPSUM DOLOR SIT AMET ADIPISCING ELIT? ODS y Sector Privado SDG Compass:

Relevancia de los ODS en el sector empresarial Javier Cortés Head Americas Local Networks United Nations Global Compact Abril 2017 LOREM IPSUM DOLOR SIT AMET ADIPISCING ELIT? ODS y Sector Privado SDG Compass:

Estándares Internacionales. Aplicados en la Regulación del Sistema Financiero Salvadoreño

Estándares Internacionales Aplicados en la Regulación del Sistema Financiero Salvadoreño Marzo 2015 Temas a desarrollar 1 Antecedentes 2 Porqué impulsar Estándares Internacionales 3 4 Metodología de evaluación

Estándares Internacionales Aplicados en la Regulación del Sistema Financiero Salvadoreño Marzo 2015 Temas a desarrollar 1 Antecedentes 2 Porqué impulsar Estándares Internacionales 3 4 Metodología de evaluación

José Luis Lizcano, María Mora, Manuel Rejón y Francisco Flores

Estructura y elementos del modelo AECA Marcos nacionales e internacionales de referencia Consonancia con la Directiva Comunitaria y su Transposición española y utilidad para elaborar el ENF José Luis Lizcano,

Estructura y elementos del modelo AECA Marcos nacionales e internacionales de referencia Consonancia con la Directiva Comunitaria y su Transposición española y utilidad para elaborar el ENF José Luis Lizcano,

El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas

www.pwc.es El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas Desafíos globales, respuestas integrales Si algo hemos aprendido de la actual crisis

www.pwc.es El Informe Integrado La mejor información para una mayor ventaja competitiva Aportamos el valor que necesitas Desafíos globales, respuestas integrales Si algo hemos aprendido de la actual crisis

Verificación de informes sobre Responsabilidad Social Corporativa

Borrador Documento AECA Serie Responsabilidad Social Corporativa Verificación de informes sobre Responsabilidad Social Corporativa Ponentes: José Mariano Moneva (Universidad de Zaragoza) José María Páez

Borrador Documento AECA Serie Responsabilidad Social Corporativa Verificación de informes sobre Responsabilidad Social Corporativa Ponentes: José Mariano Moneva (Universidad de Zaragoza) José María Páez

Sesión 3: RENDICIÓN DE CUENTAS Y MEMORIAS DE SOSTENIBILIDAD

Sesión 3: RENDICIÓN DE CUENTAS Y MEMORIAS DE SOSTENIBILIDAD 1 Agenda 1. Revisión sesiones previas 2. Rendición de cuentas 3. Principales estándares 4. Caso práctico 5. Conclusiones 2 1.1 Revisión de conceptos

Sesión 3: RENDICIÓN DE CUENTAS Y MEMORIAS DE SOSTENIBILIDAD 1 Agenda 1. Revisión sesiones previas 2. Rendición de cuentas 3. Principales estándares 4. Caso práctico 5. Conclusiones 2 1.1 Revisión de conceptos

Elaboración de la Memoria de Sostenibilidad 2014 según la guía G4 de GRI, en la opción comprehensive.

ACCIONA Memoria de Sostenibilidad 2015 211 RENDICIÓN DE CUENTAS Comprometidos con la transparencia ACCIONA mantiene su compromiso con la transparencia y la rigurosidad presentando la información sobre

ACCIONA Memoria de Sostenibilidad 2015 211 RENDICIÓN DE CUENTAS Comprometidos con la transparencia ACCIONA mantiene su compromiso con la transparencia y la rigurosidad presentando la información sobre

Un modelo de gestión sostenible con vocación de mejora

Compromiso con la RSC Un modelo de gestión sostenible con vocación de mejora Reconocida por los más prestigiosos índices y organismos del ámbito de la RSC, Enagás considera la Sostenibilidad como un aspecto

Compromiso con la RSC Un modelo de gestión sostenible con vocación de mejora Reconocida por los más prestigiosos índices y organismos del ámbito de la RSC, Enagás considera la Sostenibilidad como un aspecto

9.2. IDENTIFICACIÓN DE ASUNTOS RELEVANTES

9.2. IDENTIFICACIÓN DE ASUNTOS RELEVANTES [102-46], [102-47] Siguiendo los principios establecidos por los GRI COMISIÓN Standards para definir los contenidos del informe, en EJECUTIVA 2017 el Grupo ACS

9.2. IDENTIFICACIÓN DE ASUNTOS RELEVANTES [102-46], [102-47] Siguiendo los principios establecidos por los GRI COMISIÓN Standards para definir los contenidos del informe, en EJECUTIVA 2017 el Grupo ACS

Puede el buen Gobierno Corporativo ayudar a una compañía a ser más competitiva?

Puede el buen Gobierno Corporativo ayudar a una compañía a ser más competitiva? En EY ayudamos a generar valor a través de una estrategia de Gobierno Corporativo de éxito. Preparamos a las empresas y organizaciones

Puede el buen Gobierno Corporativo ayudar a una compañía a ser más competitiva? En EY ayudamos a generar valor a través de una estrategia de Gobierno Corporativo de éxito. Preparamos a las empresas y organizaciones

VERIFICACIÓN Y CERTIFICACIÓN DE LOS INFORMES DE SOSTENIBILIDAD

VERIFICACIÓN Y CERTIFICACIÓN DE LOS INFORMES DE SOSTENIBILIDAD SERGIO GONZÁLEZ ANDREA DUQUE 7 octubre 2015 IMPLANTACIÓN DE LA RSC Y SU VERIFICACIÓN: un enfoque práctico Cámara de Comercio de Madrid 1 VERIFICACIÓN

VERIFICACIÓN Y CERTIFICACIÓN DE LOS INFORMES DE SOSTENIBILIDAD SERGIO GONZÁLEZ ANDREA DUQUE 7 octubre 2015 IMPLANTACIÓN DE LA RSC Y SU VERIFICACIÓN: un enfoque práctico Cámara de Comercio de Madrid 1 VERIFICACIÓN

Según el informe de EY La nueva era del travel retail: impactos y retos del turismo de compras

Nota de Prensa Según el informe de EY La nueva era del travel retail: impactos y retos del turismo de compras El turista internacional gasta en España casi un 50% menos que en los países de nuestro entorno

Nota de Prensa Según el informe de EY La nueva era del travel retail: impactos y retos del turismo de compras El turista internacional gasta en España casi un 50% menos que en los países de nuestro entorno

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa Cree que su empresa no es justamente valorada por los mercados? Sabe lo que accionistas, analistas, organismos reguladores

Asesoramiento en diseño, desarrollo y verificación de la comunicación externa Cree que su empresa no es justamente valorada por los mercados? Sabe lo que accionistas, analistas, organismos reguladores

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional. Mayo de 2011

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

La Crisis Financiera y Basilea III: Principales Cambios Propuestos para el Marco Regulatorio Internacional Mayo de 2011 AGENDA: Basilea III Principales Cambios Propuestos Antecedente: Crisis Financiera

PRINCIPIOS DE BASILEA

PRINCIPIOS DE BASILEA Desafíos actuales de las Instituciones financieras Edison Romero Product Director Latin America 1 LOS DATOS COMO EL ACTIVO MAS VALIOSO 2 LECCION APRENDIDA DE LAS INSTITUCIONES FINANCIERAS

PRINCIPIOS DE BASILEA Desafíos actuales de las Instituciones financieras Edison Romero Product Director Latin America 1 LOS DATOS COMO EL ACTIVO MAS VALIOSO 2 LECCION APRENDIDA DE LAS INSTITUCIONES FINANCIERAS

SAI Performance Measurement Framework (SAI PMF)

") SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

SAI Performance Measurement Framework (SAI PMF) as an instrument to strengthening independent oversight organizations, including supreme audit institutions Miami, Florida 05/18/2016 Objetivos del Panel

MATERIALIDAD INFORME DE RESPONSABILIDAD SOCIAL Y SUSTENTABILIDAD 2013

MATERIALIDAD INFORME DE RESPONSABILIDAD SOCIAL Y SUSTENTABILIDAD 2013 1 / ARCA CONTINENTAL INFORME DE RESPONSABILIDAD SOCIAL Y SUSTENTABILIDAD 2013 Eligiendo la Guia G4 de GRI A PARTIR DEL LANZAMIENTO

MATERIALIDAD INFORME DE RESPONSABILIDAD SOCIAL Y SUSTENTABILIDAD 2013 1 / ARCA CONTINENTAL INFORME DE RESPONSABILIDAD SOCIAL Y SUSTENTABILIDAD 2013 Eligiendo la Guia G4 de GRI A PARTIR DEL LANZAMIENTO

El atractivo de la RSC en las empresas

www.pwc.es El atractivo de la RSC en las empresas 25 de febrero de 2016 Pablo Bascones Ilundáin Director de Sostenibilidad y RSC de PwC Las crecientes demandas sociales han hecho que hablemos de una las

www.pwc.es El atractivo de la RSC en las empresas 25 de febrero de 2016 Pablo Bascones Ilundáin Director de Sostenibilidad y RSC de PwC Las crecientes demandas sociales han hecho que hablemos de una las

Plan de Incorporación: Consultor en Incorporación. Introducción a la Cadena de Custodia

Desarrollo Competitivo Plan de Incorporación: Consultor en Incorporación. Introducción a la Cadena de Custodia Antecedentes Hoy en día, a nadie se le escapa, la importancia que los bosques tienen para

Desarrollo Competitivo Plan de Incorporación: Consultor en Incorporación. Introducción a la Cadena de Custodia Antecedentes Hoy en día, a nadie se le escapa, la importancia que los bosques tienen para

MAS Business. Catálogo de servicios

Catálogo de servicios 1 Nuestra visión 2 Conocimiento Docencia Másters Talleres in company Talleres Medición impacto social Cursos certificados sobre las normas AA1000 3 Medición y análisis 4 Estrategia

Catálogo de servicios 1 Nuestra visión 2 Conocimiento Docencia Másters Talleres in company Talleres Medición impacto social Cursos certificados sobre las normas AA1000 3 Medición y análisis 4 Estrategia

Información Adicional

214 Principios y alcances del Informe de Responsabilidad Social Corporativa Este informe, que sigue al de 2006, aspira a plasmar una imagen lo más completa y fiel posible de Abengoa. Para ello recoge la

214 Principios y alcances del Informe de Responsabilidad Social Corporativa Este informe, que sigue al de 2006, aspira a plasmar una imagen lo más completa y fiel posible de Abengoa. Para ello recoge la

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A.

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A. Hemos sido contratados por la Dirección de Grupo Nutresa S.A., en adelante Nutresa, para proporcionar

Informe del Auditor Independiente de Aseguramiento Limitado para la Dirección de Grupo Nutresa S.A. Hemos sido contratados por la Dirección de Grupo Nutresa S.A., en adelante Nutresa, para proporcionar

TÉRMINOS DE REFERENCIA CONTRATACIÓN PARA LA ELABORACIÓN DE PLAN ESTRATÉGICO EN EL MARCO DEL PROYECTO

TÉRMINOS DE REFERENCIA CONTRATACIÓN PARA LA ELABORACIÓN DE PLAN ESTRATÉGICO EN EL MARCO DEL PROYECTO Promoción del Enoturismo en el Departamento de Canelones (Uruguay)en colaboración con la Comarca del

TÉRMINOS DE REFERENCIA CONTRATACIÓN PARA LA ELABORACIÓN DE PLAN ESTRATÉGICO EN EL MARCO DEL PROYECTO Promoción del Enoturismo en el Departamento de Canelones (Uruguay)en colaboración con la Comarca del

La empresa. Meliá Hotels International

La empresa El desarrollo turístico español coincide temporalmente con el surgimiento y expansión del turismo masivo de sol y playa. Por esta razón, las empresas hoteleras españolas empezaron siendo empresas

La empresa El desarrollo turístico español coincide temporalmente con el surgimiento y expansión del turismo masivo de sol y playa. Por esta razón, las empresas hoteleras españolas empezaron siendo empresas

Potencia tu función de cumplimiento y responde a la avalancha regulatoria en el sector Seguros

www.pwc.es Potencia tu función de cumplimiento y responde a la avalancha regulatoria en el sector Seguros Aportamos el valor que necesitas Estás preparado? El sector asegurador se enfrenta a una situación

www.pwc.es Potencia tu función de cumplimiento y responde a la avalancha regulatoria en el sector Seguros Aportamos el valor que necesitas Estás preparado? El sector asegurador se enfrenta a una situación

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

PROCEDIMIENTOS ADMINISTRATIVOS Y CONTABLES El Banco Cooperativo Español, cuentan con un procedimiento de revisión y autorización de la información financiera que es remitida a los mercados con la periodicidad

Índice de Contenidos GRI Extenso

Memoria de Responsabilidad Corporativa Índice de Contenidos GRI Extenso Índice de Contenidos GRI Extenso La octava memoria de responsabilidad corporativa de Helvetia Seguros ha sido elaborada en conformidad

Memoria de Responsabilidad Corporativa Índice de Contenidos GRI Extenso Índice de Contenidos GRI Extenso La octava memoria de responsabilidad corporativa de Helvetia Seguros ha sido elaborada en conformidad

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

Consultoría para el Acompañamiento a la Supersolidaria en su Rol de Supervisor en el Proceso de Convergencia a NIIF Agenda IFRS en el mundo Estructura Normativa IFRS Plan de direccionamiento del CTCP Proyecto:

POLÍTICA DE RESPONSABILIDAD SOCIAL CORPORATIVA

POLÍTICA DE RESPONSABILIDAD SOCIAL CORPORATIVA Diciembre 2015 Introducción Indra es un proyecto empresarial desarrollado con una visión a largo plazo. Hacer este proyecto realidad implica un comportamiento

POLÍTICA DE RESPONSABILIDAD SOCIAL CORPORATIVA Diciembre 2015 Introducción Indra es un proyecto empresarial desarrollado con una visión a largo plazo. Hacer este proyecto realidad implica un comportamiento

En 5 pasos! Guía de Ayuda GRI para la elaboración de memorias de sostenibilidad en la pyme. Valencia, 24 de noviembre de 2005

Guía de Ayuda GRI para la elaboración de memorias de sostenibilidad en la pyme En 5 pasos! Valencia, 24 de noviembre de 2005 Global Reporting Initiative Establecer un marco común en la realización de memorias

Guía de Ayuda GRI para la elaboración de memorias de sostenibilidad en la pyme En 5 pasos! Valencia, 24 de noviembre de 2005 Global Reporting Initiative Establecer un marco común en la realización de memorias

POLÍTICA DE RELACIÓN CON GRUPOS DE INTERÉS Aprobada por el Consejo de Administración de fecha 30 de julio de 2018

POLÍTICA DE RELACIÓN CON GRUPOS DE INTERÉS Aprobada por el Consejo de Administración de fecha 30 de julio de 2018 I. OBJETO Y ALCANCE El objeto de la presente Política, de alcance global, es establecer

POLÍTICA DE RELACIÓN CON GRUPOS DE INTERÉS Aprobada por el Consejo de Administración de fecha 30 de julio de 2018 I. OBJETO Y ALCANCE El objeto de la presente Política, de alcance global, es establecer

Políticas Corporativas

Políticas Corporativas Política General de Responsabilidad Social Corporativa DIA Y LA RESPONSABILIDAD SOCIAL CORPORATIVA Grupo DIA (DIA) es una empresa comprometida con el bienestar de la sociedad y los

Políticas Corporativas Política General de Responsabilidad Social Corporativa DIA Y LA RESPONSABILIDAD SOCIAL CORPORATIVA Grupo DIA (DIA) es una empresa comprometida con el bienestar de la sociedad y los

La ISO 50001como herramienta del cumplimiento del Real Decreto56/2016 Vicente Ros Garro

La ISO 50001como herramienta del cumplimiento del Real Decreto56/2016 Vicente Ros Garro Departamento de Sostenibilidad Área de Eficiencia Energética y Cambio Climático Índice Real Decreto 56/2016. Sistemas

La ISO 50001como herramienta del cumplimiento del Real Decreto56/2016 Vicente Ros Garro Departamento de Sostenibilidad Área de Eficiencia Energética y Cambio Climático Índice Real Decreto 56/2016. Sistemas

SDG Compass. Junio Los ODS como herramienta para la sostenibilidad de los negocios 1

SDG Compass Los ODS como herramienta para la sostenibilidad de los negocios Junio 2017 Los ODS como herramienta para la sostenibilidad de los negocios 1 Qué es el SDG Compass? El objetivo del SDG Compass

SDG Compass Los ODS como herramienta para la sostenibilidad de los negocios Junio 2017 Los ODS como herramienta para la sostenibilidad de los negocios 1 Qué es el SDG Compass? El objetivo del SDG Compass

Programa de Transformación del Área Financiera. Julio 2013

Programa de Transformación del Área Financiera Julio 2013 1 Finanzas Grupo Finanzas estratégicas (incluyendo impuestos y tesorería) Business Partnering Business Partnering Business Partnering Aerolínea

Programa de Transformación del Área Financiera Julio 2013 1 Finanzas Grupo Finanzas estratégicas (incluyendo impuestos y tesorería) Business Partnering Business Partnering Business Partnering Aerolínea

Principales Aspectos de la Norma Sobre Control de Calidad Internacional - ISQC1 y Sus Impactos en Colombia

Principales Aspectos de la Norma Sobre Control de Calidad Internacional - ISQC1 y Sus Impactos en Colombia Edgar Pedraza Socio Director de Auditoría de PwC Colombia & Assurance Lider de LatinAmerican Network

Principales Aspectos de la Norma Sobre Control de Calidad Internacional - ISQC1 y Sus Impactos en Colombia Edgar Pedraza Socio Director de Auditoría de PwC Colombia & Assurance Lider de LatinAmerican Network

PRODUCTOS DE CONSULTORIA TOP SOLUTIONS

PRODUCTOS DE CONSULTORIA TOP SOLUTIONS Plan Estratégico de Comunicación Integral La comunicación corporativa es la principal herramienta para crear y transmitir la cultura empresarial. Es necesario el

PRODUCTOS DE CONSULTORIA TOP SOLUTIONS Plan Estratégico de Comunicación Integral La comunicación corporativa es la principal herramienta para crear y transmitir la cultura empresarial. Es necesario el

Carta de la iniciativa Righting Finance al Secretario General de la ONU, noviembre de 2014: http://cesr.org/downloads/rf_letter_sg_nov17.

Los derechos por sobre las ganancias: Recomendaciones de los co-organizadores del Caucus de Derechos Humanos Post-2015 sobre responsabilidad corporativa El sector privado puede desempeñar un papel importante

Los derechos por sobre las ganancias: Recomendaciones de los co-organizadores del Caucus de Derechos Humanos Post-2015 sobre responsabilidad corporativa El sector privado puede desempeñar un papel importante

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Dirección, equipo de de investigación y cronología de de las actividades realizadas

PROYECTO PROYECTO DE DE INVESTIGACION INVESTIGACION SOBRE SOBRE INFORMACION INFORMACION INTEGRADA INTEGRADA Dirección, equipo de de investigación y cronología de de las actividades realizadas Con la colaboración

PROYECTO PROYECTO DE DE INVESTIGACION INVESTIGACION SOBRE SOBRE INFORMACION INFORMACION INTEGRADA INTEGRADA Dirección, equipo de de investigación y cronología de de las actividades realizadas Con la colaboración

Política de Negocio Responsable

Política de Negocio Responsable Política corporativa Aprobada por el Consejo de Administración de Telefónica S.A. en su reunión del 24 de febrero de 2016. Telefónica, S.A. 1ª Edición Febrero 2016 1 ÍNDICE

Política de Negocio Responsable Política corporativa Aprobada por el Consejo de Administración de Telefónica S.A. en su reunión del 24 de febrero de 2016. Telefónica, S.A. 1ª Edición Febrero 2016 1 ÍNDICE

Clase de auditoría Informática

Clase de auditoría Informática CLASES Y TIPOS DE AUDITORÍA INFORMÁTICA Las diferentes tipos de auditoría informática que existen en nuestro país son: Auditoría informática como soporte a la auditoría tradicional,

Clase de auditoría Informática CLASES Y TIPOS DE AUDITORÍA INFORMÁTICA Las diferentes tipos de auditoría informática que existen en nuestro país son: Auditoría informática como soporte a la auditoría tradicional,

Apartado 3: Guía de recomendaciones para la preparación de la información contenida en el informe de gestión

Apartado 3: Guía de recomendaciones para la preparación de la información contenida en el informe de gestión 71 Guía para la preparación de la información contenida en el informe de gestión. objetivo:

Apartado 3: Guía de recomendaciones para la preparación de la información contenida en el informe de gestión 71 Guía para la preparación de la información contenida en el informe de gestión. objetivo:

REPORTE DE SOSTENIBILIDAD CORPORATIVA (10180)

") abcabcdefg j abcdefghij abcdefghij a x s d abcdefghij aab abcdabcdefghij abcdefghij abcdefghij ab abcdefghij aa REPORTE DE SOSTENIBILIDAD CORPORATIVA (10180) Denominación: Bayer S.A. Ejercicio: 2016 Página

abcabcdefg j abcdefghij abcdefghij a x s d abcdefghij aab abcdabcdefghij abcdefghij abcdefghij ab abcdefghij aa REPORTE DE SOSTENIBILIDAD CORPORATIVA (10180) Denominación: Bayer S.A. Ejercicio: 2016 Página

Sobre qué eje sostener la estrategia de Responsabilidad Social de una empresa?

Sobre qué eje sostener la estrategia de Responsabilidad Social de una empresa? Artículo publicado en la Revista.Ambiental del Colegio Oficial Ambientólogos de Cataluña, 2012. Eva Morales & Otros. 2 Sobre

Sobre qué eje sostener la estrategia de Responsabilidad Social de una empresa? Artículo publicado en la Revista.Ambiental del Colegio Oficial Ambientólogos de Cataluña, 2012. Eva Morales & Otros. 2 Sobre

Integración de la RS (ISO 26000) y los Objetivos de Desarrollo Sostenible (ODS) de la ONU en los sistemas de gestión basados en la HLS

y los Objetivos de Desarrollo Sostenible (ODS) de la ONU en los sistemas de gestión basados en la HLS") Integración de la RS (ISO 26000) y los Objetivos de Desarrollo Sostenible (ODS) de la ONU en los sistemas de gestión basados en la HLS Dick Hortensius Sociedad y medio ambiente, NEN Agosto de 2018 1 Contenido

Integración de la RS (ISO 26000) y los Objetivos de Desarrollo Sostenible (ODS) de la ONU en los sistemas de gestión basados en la HLS Dick Hortensius Sociedad y medio ambiente, NEN Agosto de 2018 1 Contenido

Gestión de los Riesgos del Proyecto

Áreas del conocimiento para la AP III Gestión de los Riesgos del Proyecto Basado en los estándares del PMI Ing. Fausto Fernández Martínez, MSc, MAP San José, Costa Rica - 2013 Controlar los Riesgos del

Áreas del conocimiento para la AP III Gestión de los Riesgos del Proyecto Basado en los estándares del PMI Ing. Fausto Fernández Martínez, MSc, MAP San José, Costa Rica - 2013 Controlar los Riesgos del

7Índice analítico de indicadores GRI

7 Índice analítico de indicadores GRI 7. Índice analítico de indicadores GRI La siguiente tabla identifica las páginas de la memoria donde se recogen los indicadores propuestos por Global Reporting Initiative

7 Índice analítico de indicadores GRI 7. Índice analítico de indicadores GRI La siguiente tabla identifica las páginas de la memoria donde se recogen los indicadores propuestos por Global Reporting Initiative

GRI-G4 qué es importante? y para quién? Materialidad y grupos de interés, dos caras de una misma moneda

GRI-G4 qué es importante? y para quién? Materialidad y grupos de interés, dos caras de una misma moneda MARTES 05 DE NOVIEMBRE DE 2013 14:27 ESCRITO POR JOSÉ ANTONIO LAVADO Realizar un buen análisis de

GRI-G4 qué es importante? y para quién? Materialidad y grupos de interés, dos caras de una misma moneda MARTES 05 DE NOVIEMBRE DE 2013 14:27 ESCRITO POR JOSÉ ANTONIO LAVADO Realizar un buen análisis de

6 de abril de 2016. Política medioambiental

6 de abril de 2016 Política medioambiental Índice POLÍTICA MEDIOAMBIENTAL 3 1. Finalidad 3 2. Ámbito de aplicación 3 3. Organización medioambiental descentralizada 3 4. Compromisos en materia medioambiental

6 de abril de 2016 Política medioambiental Índice POLÍTICA MEDIOAMBIENTAL 3 1. Finalidad 3 2. Ámbito de aplicación 3 3. Organización medioambiental descentralizada 3 4. Compromisos en materia medioambiental

COMISION DE RESPONSABILIDAD SOCIAL CORPORATIVA DE AECA MEMORIA DE ACTIVIDADES 2010

COMISION DE RESPONSABILIDAD SOCIAL CORPORATIVA DE AECA MEMORIA DE ACTIVIDADES 2010 1- INVESTIGACIÓN 1.1 Documentos AECA. Normalización de la información sobre responsabilidad social corporativa. Ponentes:

COMISION DE RESPONSABILIDAD SOCIAL CORPORATIVA DE AECA MEMORIA DE ACTIVIDADES 2010 1- INVESTIGACIÓN 1.1 Documentos AECA. Normalización de la información sobre responsabilidad social corporativa. Ponentes:

Municipio del Distrito Metropolitano de Quito. Una propuesta de Sostenibilidad desde la Mitad del Mundo. Agustín Darquea Figueroa

Municipio del Distrito Metropolitano de Quito Una propuesta de Sostenibilidad desde la Mitad del Mundo Agustín Darquea Figueroa This case study originally appeared in Cities for the future: Innovative

Municipio del Distrito Metropolitano de Quito Una propuesta de Sostenibilidad desde la Mitad del Mundo Agustín Darquea Figueroa This case study originally appeared in Cities for the future: Innovative