A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos complementarios

|

|

|

- Ernesto Peralta Salinas

- hace 6 años

- Vistas:

Transcripción

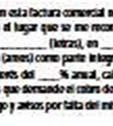

1 PUBLICADO EN SUP. R.O. Nº341 DEL 15-DIC-2010 SERVICIO DE RENTAS INTERNAS: CIRCULAR: NAC-DGECCGC A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos complementarios No. NAC-DGECCGC A LOS ESTABLECIMIENTOS GRÁFICOS AUTORIZADOS A IMPRIMIR COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS FACTURAS COMERCIALES NEGOCIABLES El artículo 7 del Código Tributario y el Art. 8 de la Ley de Creación del Servicio de Rentas Internas otorgan al Director General del SRI la facultad de emitir circulares o disposiciones generales necesarias para la aplicación de las normas tributarias y, para la armonía y eficiencia de su administración. De acuerdo a lo establecido en el Art. 201 del Código de Comercio Las facturas comerciales que contengan una orden incondicional de pago, cuya aceptación sea suscrita por el comprador de bienes o su delegado, con la declaración expresa de que los ha recibido a su entera satisfacción, se denominarán "facturas comerciales negociables y tendrán la naturaleza y el carácter de títulos valor, en concordancia con lo establecido en los artículos 2 y 233 de la Ley de Mercado de Valores.. ; Con base en la disposición anteriormente citada y en el artículo 18 del Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios, el Servicio de Rentas Internas recuerda a los establecimientos gráficos autorizados que, cuando el contribuyente solicite la impresión de facturas que puedan ser negociables, dichos establecimientos gráficos tienen la obligación de imprimir la factura en tres ejemplares, debiendo constar en el original y en la segunda copia la leyenda no negociable ; y en la primera copia, la leyenda copia sin derecho a crédito tributario, toda vez que esta, será la única transferible. Adicionalmente, en los tres ejemplares se deberá hacer constar como requisito preimpreso la leyenda factura comercial negociable ; El número de orden del título librado, corresponderá al número de serie y secuencia consignado en la factura; por lo que no es necesario volverlo a imprimir, ya que se encuentra como requisito preimpreso en la misma; Los establecimientos gráficos deberán cumplir con todos los demás requisitos de llenado que prevé el Código de Comercio y el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios, en lo que respecta a Factura Comercial Negociable; Adicionalmente, según el Art. 201 del Código de Comercio el aceptante que ha recibido los bienes descritos o detallados en la Factura Comercial Negociable a entera satisfacción, deberán llenar en aquella el texto de la declaración de los bienes comprados que será el siguiente: Declaro que he(mos) recibido los bienes descritos en esta factura comercial negociable a entera satisfacción. Debo(emos) y pagaré(mos) a días vista, en el lugar que se me reconvenga, a la orden del emisor de esta factura, la suma de (números) (letras), en cuota(s) sucesiva(s), cuyo(s) monto(s) y vencimiento(s) está(n) especificado(s) en el cuadro que consta en este documento y que desde ya lo

2 acepto(amos) como parte integrante de la presente obligación. Si se dejare de pagar una o más cuotas se darán por vencidas todas las cuotas pendientes y se deberá además pagar el interés del % anual, calculado desde la fecha de vencimiento hasta el pago total de la obligación, así como todos los gastos judiciales, extrajudiciales y honorarios profesionales que demande el cobro de esta factura comercial negociable. Sin protesto. Exímese de su presentación para el pago y avisos por falta del mismo. En, hoy, de de Nombre o Razón Social aceptante Número de RUC Ciudad, dirección y teléfono aceptante: Lugar de pago (ciudad y dirección): 2.- Nombres y Apellidos representante lega delegado f.) aceptante / deudor (o delegado) C.I. aceptante A esta circular se anexan formatos, a modo de ejemplo, que servirán de guía para la impresión de la Factura Comercial Negociable. Se recuerda que la Factura Comercial Negociable acredita la transferencia de un bien o la prestación de un servicio. Sin embargo, a efectos de negociación de estos documentos, únicamente serán válidas aquellas facturas que acrediten transferencia de bienes. Comuníquese y publíquese. Dictó y firmó la circular que antecede, el economista Carlos Marx Carrasco V., Director General del Servicio de Rentas Internas, en Quito, D. M., 3 de diciembre del f.) Dra. Alba Molina, Secretaria General, Servicio de Rentas Internas.

3

4 Suplemento -- Registro Oficial Nº Miércoles 15 de Diciembre del

5 Suplemento -- Registro Oficial Nº Miércoles 15 de Diciembre del

6 Suplemento -- Registro Oficial Nº Miércoles 15 de Diciembre del

7 Suplemento -- Registro Oficial Nº Miércoles 15 de Diciembre del

www.srlgob:ec CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015

...le SRI hace bien al pals! CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015 A los sujetos pasivos emisores de comprobantes electronicos El articulo 226 de la Constitucion

...le SRI hace bien al pals! CIRCULAR No. NACr2DGECCGC15-7,00000007 SERVICIO DE RENTAS INTERNAS 27 ABR 2015 A los sujetos pasivos emisores de comprobantes electronicos El articulo 226 de la Constitucion

INSTRUCTIVO PARA LA ELABORACION DE CUENTAS DE COBRO

Página 1 de 5 CDS-IDF 10.2.5-04 Febrero 2012 Página 2 de 5 CDS-IDF 10.2.5-04 Ciudad (1) Fecha, (Día, mes, año) (2) CUENTA DE XXX (3) COLOMBIANA DE SALUD S.A (4) NIT: 830.028.288-7 (5) DEBE A: NOMBRE DEL

Página 1 de 5 CDS-IDF 10.2.5-04 Febrero 2012 Página 2 de 5 CDS-IDF 10.2.5-04 Ciudad (1) Fecha, (Día, mes, año) (2) CUENTA DE XXX (3) COLOMBIANA DE SALUD S.A (4) NIT: 830.028.288-7 (5) DEBE A: NOMBRE DEL

Blog Práctica Tributaria. Econ. José Díaz Montenegro PUBLICADO EN SUP. R.O. Nº 348 DEL 24-DIC-2010 SERVICIO DE RENTAS INTERNAS:

PUBLICADO EN SUP. R.O. Nº 348 DEL 24-DIC-2010 SERVICIO DE RENTAS INTERNAS: RESOLUCION NAC-DGERCGC10-00723 Establécense los requisitos y el procedimiento para la devolución del Impuesto al Valor Agregado

PUBLICADO EN SUP. R.O. Nº 348 DEL 24-DIC-2010 SERVICIO DE RENTAS INTERNAS: RESOLUCION NAC-DGERCGC10-00723 Establécense los requisitos y el procedimiento para la devolución del Impuesto al Valor Agregado

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

Reglamento Autorización de Negociación de Títulos Públicos GUÍA Sección IX Control de los documentos y los registros

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Página 1 de 5 SECCIÓN NEGOCIACIÓN DE TÍTULOS PÚBLICOS. Solicitud por el Estado Nacional, Provincial, Municipal, Entes Autárquicos y Empresas del Estado Nacional. 1. Presentación de solicitud de autorización

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

14 de Enero de 2015 GACETA OFICIAL DEL DISTRITO FEDERAL 3 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE APRUEBAN Y SE DAN A CONOCER LAS FORMAS OFICIALES PARA LA SOLICITUD DE REGISTRO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 11 de la Constitución de la República del Ecuador, establece que el Estado adoptará medidas de acción afirmativa que promuevan

EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando: Que el artículo 11 de la Constitución de la República del Ecuador, establece que el Estado adoptará medidas de acción afirmativa que promuevan

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

REQUISITOS PARA LA PRESENTACIÓN DE LA SOLICITUD Y PRÉSTAMOS QUIROGRAFARIOS

REQUISITOS PARA LA PRESENTACIÓN DE LA SOLICITUD Y PRÉSTAMOS QUIROGRAFARIOS APROBACIÓN DE 1 Ser partícipe que acredite un mínimo de 24 aportaciones personales mensuales al Fondo de Jubilación Patronal Especial

REQUISITOS PARA LA PRESENTACIÓN DE LA SOLICITUD Y PRÉSTAMOS QUIROGRAFARIOS APROBACIÓN DE 1 Ser partícipe que acredite un mínimo de 24 aportaciones personales mensuales al Fondo de Jubilación Patronal Especial

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

DIRECTIVA Nº /CN

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

ANEXO Nº 2 MANUAL DE USUARIO APORTES FONDO BONO LABORAL LEY N 20.305 I N D I CE INTRODUCCION...3 1.- FONDO BONO LABORAL...3 2.- GENERACIÓN DEL FORMULARIO 57 APORTE INSTITUCIONAL FONDO BONO LABORAL...4

Instructivo para la. Calificación de Taxímetros. Tabla de Contenidos. Calificación de Taxímetros

Instructivo para la Tabla de Contenidos 1. Objetivo General... 3 2. Objetivo Específico... 3 3. Identificación del proceso al cual pertenece... 3 4. Normativa... 3 5. Normas generales... 3 6. Ingreso de

Instructivo para la Tabla de Contenidos 1. Objetivo General... 3 2. Objetivo Específico... 3 3. Identificación del proceso al cual pertenece... 3 4. Normativa... 3 5. Normas generales... 3 6. Ingreso de

SISTEMA TRIBUTARIO INTEGRADO

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

SISTEMA TRIBUTARIO INTEGRADO 1.- LOS ART. 17 Y 33 DE LA LEY 843: FACULTAN AL PODER EJECUTIVO A: - ADOPTAR MEDIADAS NECESARIAS PARA ESTABLECER SISTEMAS DE TRANSICIÓN, - INSTITUIR MECANISMOS QUE FACILITEN

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Electrónicos. Comprobantes. Qué son? Tipos de comprobantes. Beneficios. Información básica SRI. Contribuyentes. País

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Beneficios Comprobantes Electrónicos Qué son Información básica Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos los comprobantes de

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Guía Fácil para la Exportación de Productos y Servicios

Guía Fácil para la Exportación de Productos y Servicios Lista de requisitos y criterios de aceptación para el trámite: COFEPRIS-01-007-A Solicitud de Certificado para Apoyo a la Exportación Modalidad A.-

Guía Fácil para la Exportación de Productos y Servicios Lista de requisitos y criterios de aceptación para el trámite: COFEPRIS-01-007-A Solicitud de Certificado para Apoyo a la Exportación Modalidad A.-

PORCENTAJES DE RETENCION DEL IMPUESTO AL VALOR AGREGADO

PORCENTAJES DE RETENCION DEL IMPUESTO AL VALOR AGREGADO Resolución del SRI 284 Registro Oficial Suplemento 473 de 06-abr.-2015 Estado: Vigente No. NAC-DGERCGC15-00000284 LA DIRECTORA GENERAL DEL SERVICIO

PORCENTAJES DE RETENCION DEL IMPUESTO AL VALOR AGREGADO Resolución del SRI 284 Registro Oficial Suplemento 473 de 06-abr.-2015 Estado: Vigente No. NAC-DGERCGC15-00000284 LA DIRECTORA GENERAL DEL SERVICIO

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

RESUMEN DE RETENCIONES - AGENTE DE RETENCION

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

LEY Nº LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS DEL FACTORING Y EL DESCUENTO

LEY Nº 30308 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS

LEY Nº 30308 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo Una vez ejecutados los contratos de convenio de apoyo firmados con el INDER Alcaldía de Medellín, se debe llevar a cabo la respectiva

Proceso de Rendición de Cuentas y Liquidación de Convenios de Apoyo Una vez ejecutados los contratos de convenio de apoyo firmados con el INDER Alcaldía de Medellín, se debe llevar a cabo la respectiva

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

Formulario de Solicitud de Inscripción y Autorización de Fideicomiso de Oferta Pública

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

1. Denominación del fideicomiso de a inscribir en el Registro: 2. Fiduciario de fideicomisos de : b) Objeto Social: c) Registro Nacional de Contribuyentes (RNC): e) Capital suscrito f) Capital Autorizado

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación de utilidades.

PUBLICADO EN R.O. N 462 DEL 19-MAR-2015 MINISTERIO DE TRABAJO ACUERDO MDT-2015-0045 Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación

PUBLICADO EN R.O. N 462 DEL 19-MAR-2015 MINISTERIO DE TRABAJO ACUERDO MDT-2015-0045 Expídese el Instructivo para el pago y registro de la decimotercera y decimocuarta remuneraciones y la participación

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Estímulos Fiscales para promover la Incorporación a la Seguridad Social.

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Estímulos Fiscales para promover la Incorporación a la Seguridad Social. Para complementar la figura tributaria denominada Régimen de Incorporación Fiscal, que formó parte de las reformas fiscales del

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Certificado de Capacidad Económica

Certificado de Capacidad Económica Requisitos Presentar en la dependencia dentro del plazo de 12 días corridos contados a partir del día inmediato siguiente, inclusive, al de inicio del trámite, la siguiente

Certificado de Capacidad Económica Requisitos Presentar en la dependencia dentro del plazo de 12 días corridos contados a partir del día inmediato siguiente, inclusive, al de inicio del trámite, la siguiente

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO RECIBIDAS EN AÑOS ANTERIORES Y NO REGISTRADAS Y BAJA DE NOTAS DE CREDITO REGISTRADAS

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO RECIBIDAS EN AÑOS ANTERIORES Y NO REGISTRADAS Y BAJA DE NOTAS DE CREDITO REGISTRADAS 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO RECIBIDAS EN AÑOS ANTERIORES Y NO REGISTRADAS Y BAJA DE NOTAS DE CREDITO REGISTRADAS 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA

FORMATO ARCHIVO ELECTRÓNICO DE CESIÓN Versión 1.1

FORMATO ARCHIVO ELECTRÓNICO DE CESIÓN 203-02- Versión. FORMATO ARCHIVO ELECTRÓNICO DE CESIÓN BITACORA DE CAMBIOS. 3.- INTRODUCCIÓN... 4 2.- CONTENIDO DEL ARCHIVO ELECTRÓNICO DE CESIÓN... 4 2. Zonas del

FORMATO ARCHIVO ELECTRÓNICO DE CESIÓN 203-02- Versión. FORMATO ARCHIVO ELECTRÓNICO DE CESIÓN BITACORA DE CAMBIOS. 3.- INTRODUCCIÓN... 4 2.- CONTENIDO DEL ARCHIVO ELECTRÓNICO DE CESIÓN... 4 2. Zonas del

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Instructivo. Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

MINISTERIO DEL PODER POPULAR PARA TRANSPORTE ACUÁTICO Y AÉREO INSTITUTO NACIONAL DE AERONÁUTICA CIVIL (INAC)

") PROVIDENCIA CONJUNTA MEDIANTE LA CUAL SE ESTABLECEN LAS NORMAS PARA LA EMISIÓN DE FACTURAS, BOLETOS AÉREOS Y OTROS DOCUMENTOS POR LA PRESTACIÓN DE SERIVICIOS DE TRANSPORTE AÉREO DE PASAJEROS (GACETA OFICIAL

PROVIDENCIA CONJUNTA MEDIANTE LA CUAL SE ESTABLECEN LAS NORMAS PARA LA EMISIÓN DE FACTURAS, BOLETOS AÉREOS Y OTROS DOCUMENTOS POR LA PRESTACIÓN DE SERIVICIOS DE TRANSPORTE AÉREO DE PASAJEROS (GACETA OFICIAL

Manual de Capacitación y de Usuario. Módulo: Baja de Documentos Preimpresos

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.- MENÚ PRINCIPAL...

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.- MENÚ PRINCIPAL...

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES Qué son saldos iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance general con los cuales inicia la compañía,

SALDOS INICIALES DE CARTERA ENTRADA DE COMPROBANTES Qué son saldos iníciales? Los saldos iníciales corresponden a los valores de cada cuenta contable del Balance general con los cuales inicia la compañía,

Asunto: SERVICIO DE TRASLADO DE SERVIDORES AL NUEVO DATA CENTER

Asunto: SERVICIO DE TRASLADO DE SERVIDORES AL NUEVO DATA CENTER El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

Asunto: SERVICIO DE TRASLADO DE SERVIDORES AL NUEVO DATA CENTER El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

CONTRATACIÓN Y ADQUISICION. Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CUESTIONARIO DE IMPUESTO CEDULAR POR LA PRESTACION DE SERVICIOS PROFESIONALES 1. A partir de cuando se tiene la obligación de enterar el Impuesto Cedular por la Prestación de Servicios Profesionales? Se

CONTRATACIÓN Y ADQUISICION. Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

Marco Normativo. R.N.D R.N.D R.N.D Nuevo Sistema de Facturación

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

Marco Normativo LEY 2492 (Art. 71 y Art. 100) Otorgan a la Adm. Tributaria amplias facultades de investigación y fiscalización, facultándole a solicitar al contribuyente la presentación y exhibición de

Procedimiento Simplificado de Tributación

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

Procedimiento Simplificado de Tributación Qué es el PST? Es un método que facilita el cumplimiento tributario de los pequeños y medianos contribuyentes. Les permite liquidar el Impuesto sobre la Renta

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

LEY NUM. 19.983 REGULA LA TRANSFERENCIA Y OTORGA MERITO EJECUTIVO A COPIA DE LA FACTURA

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-19983 Fecha de Publicación : 15.12.2004 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-19983 Fecha de Publicación : 15.12.2004 Fecha de Promulgación

INSTRUCTIVO PARA DONANTE DE APORTES RESERVADOS ELECCIONES 2013 PRESIDENCIAL PARLAMENTARIAS CONSEJEROS REGIONALES

INSTRUCTIVO PARA DONANTE DE APORTES RESERVADOS ELECCIONES 2013 PRESIDENCIAL PARLAMENTARIAS CONSEJEROS REGIONALES UNIDAD DE CONTROL DEL GASTO ELECTORAL INTRODUCCIÓN El Servicio Electoral ha establecido

INSTRUCTIVO PARA DONANTE DE APORTES RESERVADOS ELECCIONES 2013 PRESIDENCIAL PARLAMENTARIAS CONSEJEROS REGIONALES UNIDAD DE CONTROL DEL GASTO ELECTORAL INTRODUCCIÓN El Servicio Electoral ha establecido

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

GOBIERNO NACIONAL DE LA REPUBLICA DEL ECUADOR PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100%

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

CONTRATACIÓN DE SERVICIOS

Decenio de las Personas con Discapacidad en el Perú Año de la Consolidación del Mar de Grau CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO DE APOYO ADMINISTRATIVO PARA LA ORIENTACION, RECEPCION Y REGISTRO

Decenio de las Personas con Discapacidad en el Perú Año de la Consolidación del Mar de Grau CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO DE APOYO ADMINISTRATIVO PARA LA ORIENTACION, RECEPCION Y REGISTRO

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el. ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Buenos Aires, 07 de abril de 2009 VISTO el Expediente N 1-252201-2009 del Registro de la ámbito del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, y CONSIDERANDO: Que la Resolución Nº 9 del 11 de enero de

Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

Constitución de la República del Ecuador. Código Tributario. Ley para la Reforma de las Finanzas Públicas publicada en el R.O. No. 181 de 30 de Abril de 1999 - Ley 99-24. Ley de Régimen Tributario Interno.

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

5. TOTAL AYUDA SOLICITADA AYUDA (4) INCREMENTO DEL 10% (5) AYUDA TOTAL (4) Equivalente al 50% de los costes laborales totales, incluida la cotización

INCREMENTO DEL 10% (5) AYUDA TOTAL (4) Equivalente al 50% de los costes laborales totales, incluida la cotización") SOLICITUD DE AYUDA POR ASISTENCIA TÉCNICA PARA LA CONTRATACIÓN DE EXPERTOS TÉCNICOS DE ALTA CUALIFICACIÓN Programa de I+E Orden de 21 de enero de 2004 (BOJA nº 22, de 3 de febrero de 2004) 1. DATOS DE

SOLICITUD DE AYUDA POR ASISTENCIA TÉCNICA PARA LA CONTRATACIÓN DE EXPERTOS TÉCNICOS DE ALTA CUALIFICACIÓN Programa de I+E Orden de 21 de enero de 2004 (BOJA nº 22, de 3 de febrero de 2004) 1. DATOS DE

Cómo darse de alta en el SAT

Cómo darse de alta en el SAT Inscripción en el Registro Federal de Contribuyentes Personas físicas sat.gob.mx gobiernofederal.gob.mx Cómo darse de alta en el SAT Inscripción en el Registro Federal de

Cómo darse de alta en el SAT Inscripción en el Registro Federal de Contribuyentes Personas físicas sat.gob.mx gobiernofederal.gob.mx Cómo darse de alta en el SAT Inscripción en el Registro Federal de

Informe Semanal Nº 387. Carta de crédito stand by. 3 de abril de 2012

3 de abril de 2012 Informe Semanal Nº 387 Carta de crédito stand by Este instrumento, que se puede traducir al español como crédito contingente, es de uso común en EE.UU. y su utilización se está extendiendo

3 de abril de 2012 Informe Semanal Nº 387 Carta de crédito stand by Este instrumento, que se puede traducir al español como crédito contingente, es de uso común en EE.UU. y su utilización se está extendiendo

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

ARTICULO 2º: HECHO IMPONIBLE.- El hecho imponible está constituido por la utilización del servicio de Guardería Infantil Municipal.

ORDENANZA FISCAL REGULADORA DE LA TASA POR EL SERVICIO DE GUARDERIA INFANTIL MUNICIPAL: ARTICULO 1º: FUNDAMENTO Y REGIMEN JURIDICO.- Este Ayuntamiento conforme a lo autorizado por el artículo 106 de la

ORDENANZA FISCAL REGULADORA DE LA TASA POR EL SERVICIO DE GUARDERIA INFANTIL MUNICIPAL: ARTICULO 1º: FUNDAMENTO Y REGIMEN JURIDICO.- Este Ayuntamiento conforme a lo autorizado por el artículo 106 de la

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Régimen de concesión.

DEPARTAMENTO DE ECONOMÍA Y EMPLEO ORDEN de 3 de febrero 2014, del Consejero de Economía y Empleo, por la que se convocan las ayudas con destino a actuaciones en el sector turístico en la provincia de Teruel

DEPARTAMENTO DE ECONOMÍA Y EMPLEO ORDEN de 3 de febrero 2014, del Consejero de Economía y Empleo, por la que se convocan las ayudas con destino a actuaciones en el sector turístico en la provincia de Teruel

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO DE CERTIFICADOS BURSATILES FIDUCIARIOS DE CAPITAL

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO DE CERTIFICADOS BURSATILES FIDUCIARIOS DE CAPITAL Nombre del Fiduciario solicita a la Bolsa Mexicana de Valores, S.A.B. de C.V., el listado

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. SOLICITUD DE LISTADO DE CERTIFICADOS BURSATILES FIDUCIARIOS DE CAPITAL Nombre del Fiduciario solicita a la Bolsa Mexicana de Valores, S.A.B. de C.V., el listado

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

1. Antecedentes TRATAMIENTO TRIBUTARIO DE LAS DONACIONES ADRA del Perú con la finalidad de proporcionar información a sus donantes, nos consulta cual es el tratamiento tributario de las donaciones en el

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

Manual de Capacitación y de Usuario. Módulo: Baja de Documentos Preimpresos

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos Abril 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.-

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la