Sector autotransporte terrestre de carga federal. Régimen Simplificado (ingresos hasta por diez millones de pesos, opción régimen Intermedio)

|

|

|

- María Rosario Molina Vázquez

- hace 6 años

- Vistas:

Transcripción

1 Sector autotransporte terrestre de carga federal Régimen Simplificado (ingresos hasta por diez millones de pesos, opción régimen Intermedio) Guía para elaborar y presentar por internet la Declaración Anual de 2012 con el programa DEM Personas morales 2013 sat.gob.mx

2 Índice Contenido Página Presentación 3 Declaración Anual del régimen Simplificado por internet 4 Descarga del programa DEM Instalación del programa DEM Proceso para iniciar con la captura de datos 10 Alta del contribuyente en el programa DEM Captura de datos 11 Alta del formulario 20 en el programa DEM Creación de una nueva declaración 13 Información general 15 Datos de identificación 15 Participación de los trabajadores en las utilidades 16 Cifras al cierre del ejercicio 17 Dividendos o utilidades distribuidos 17 Estado de posición financiera (balance) 18 Ingresos acumulables 18 Deducciones autorizadas 19 Determinación de otras deducciones autorizadas 20 Datos adicionales del impuesto a los depósitos en efectivo (IDE) 22 Totales del impuesto acreditable a los depósitos en efectivo 22 Determinación del impuesto sobre la renta (ISR) 23 Determinación del impuesto al activo 25 Determinación del impuesto empresarial a tasa única (IETU) 25 Información del impuesto al valor agregado (IVA) 29 Información de los integrantes 30 Validación de la información 31 Creación del archivo para envío de la información 34 Envío de la declaración al SAT 35 2

3 Presentación Con el propósito de proporcionarle las herramientas que le permitan cumplir con sus obligaciones fiscales, el Servicio de Administración Tributaria pone a su disposición la Guía para elaborar y presentar por internet la Declaración Anual de 2012 con el programa Documentos Electrónicos Múltiples (DEM), Sector autotransporte terrestre de carga federal, régimen Simplificado (ingresos hasta por diez millones de pesos, opción régimen Intermedio), personas morales. En esta guía encontrará el procedimiento para instalar el programa DEM y presentar su declaración (capturar su información y enviarla al SAT). Recuerde que debe cumplir oportunamente con esta obligación, a más tardar en marzo de Excepto cuando se trate de personas morales cuyos integrantes en su totalidad sean personas físicas y por las cuales cumpla con sus obligaciones fiscales, en cuyo caso la declaración se presenta en abril de

4 Declaración Anual del régimen Simplificado por internet De acuerdo con las leyes fiscales, las personas morales están obligadas a presentar por internet la Declaración Anual de 2012 mediante el programa electrónico DEM Esta guía está diseñada para aquellos contribuyentes del sector autotransporte terrestre de carga federal del régimen Simplificado que en 2011 obtuvieron ingresos hasta por diez millones de pesos y optaron por tributar en el régimen Intermedio. Para su mejor comprensión, describimos con un caso práctico el procedimiento de descarga e instalación del programa DEM 2013 que debe utilizar para presentar su declaración de 2012, así como la captura de los datos para el cálculo de los impuestos y el procedimiento de envío a través de internet. Descarga del programa DEM 2013 Para descargar el programa DEM 2013 realice el siguiente procedimiento: Ingrese al Portal de internet del SAT y en el menú principal, seleccione Información y servicios: Software. También puede ingresar desde el micrositio de Declaración Anual (personas Morales) que se encuentra en la página principal del Portal. Seleccione el software Declaración anual de Personas Morales. Versión actualizada

5 En la siguiente pantalla se encuentra toda la información para instalar y operar el programa DEM 2013, así como los manuales de instalación y del usuario. Descargue e instale en su computadora el archivo DEM_2013.exe y siga las instrucciones del programa. Instalación del programa DEM 2013 Al seleccionar el archivo DEM_2013.exe se abre el siguiente mensaje en donde le preguntan si desea ejecutar o guardar el archivo; seleccione Guardar. 2 2 La presentación de las pantallas puede variar dependiendo de la versión de Windows que tenga el equipo donde se instale. 5

6 Inmediatamente se abre la ventana para que seleccione la carpeta en la que desea guardar el archivo. El sistema recomienda que se guarde en el Escritorio. Cuando haya efectuado la selección correspondiente dé clic en Guardar. Posteriormente, se abre el mensaje que muestra el avance de la descarga del archivo y al concluir se cierra de manera automática y se abre otro que le indica si desea ejecutar, abrir o cerrar la carpeta, dé clic en Ejecutar. 6

7 Enseguida se abre un mensaje de seguridad; dé clic en Ejecutar y con ello dará inicio el proceso de instalación del programa, siga las instrucciones que establece el sistema, dando clic en los lugares que se indican en las siguientes imágenes: 7

8 Si desea un acceso directo al programa desde su escritorio, seleccione Crear un icono en el escritorio y a continuación dé clic en Siguiente. 8

9 A continuación, se abre la pantalla donde se muestra el avance de instalación del programa en su computadora; espere hasta que concluya el proceso. Cuando el sistema haya concluido con el proceso de instalación, se abre la siguiente pantalla, que indica que se ha completado la instalación, dé clic en Finalizar. Al finalizar se abre el siguiente mensaje, dé clic en Aceptar. Para ubicar el lugar donde se encuentra instalado el programa, abra el explorador para ver las carpetas de su computadora; el archivo de su declaración se guardará en la que tiene el nombre dem_13. 9

10 Proceso para iniciar con la captura de datos Para ingresar al programa, abra la carpeta dem_13 y enseguida dé clic en el icono Al ingresar al programa, la siguiente imagen se abre y cierra de manera automática dando paso al inicio de la captura de sus datos. 10

11 Alta del contribuyente en el programa DEM 2013 Para dar de alta al contribuyente que presentará su Declaración Anual, ubique el puntero del mouse en Contribuyentes y dé clic con el botón derecho, posteriormente seleccione Nuevo y por último dé clic en Contribuyente. Captura de datos En la siguiente pantalla, capture la información general del contribuyente y del representante legal, al finalizar dé clic en Aceptar. 11

12 Alta del formulario 20 en el programa DEM 2013 Para elegir el formulario de la Declaración Anual ubique el puntero del mouse en Formularios, dé clic con el botón derecho y seleccione Nuevo, posteriormente dé clic en Formulario. Otra forma de incorporar el formulario es dando clic en Archivo: Nuevo: Formulario. 12

13 Con cualquiera de las opciones anteriores se abre la siguiente pantalla, en donde debe seleccionar el formulario que utilizará para elaborar su Declaración Anual. Las personas morales que se encuentran en el régimen Simplificado deben seleccionar el formulario 020.jar y dar clic en Incorporar Formulario. Se abre un mensaje que le pregunta si está seguro de incorporar el formulario, dé clic en SÍ e inmediatamente se abre otro que indica que la incorporación se realizó exitosamente; dé clic en Aceptar. Creación de una nueva declaración Para crear una nueva declaración, seleccione con el botón derecho del mouse el RFC del contribuyente; posteriormente la opción Nuevo, enseguida Declaración y por último Crear. 13

y dé clic en")

14 En la siguiente pantalla encontrará el RFC del contribuyente y el formulario de la declaración incorporado con anterioridad. Seleccione el ejercicio al que corresponda la declaración, así como el tipo de declaración (normal, complementaria, etcétera) y dé clic en Aceptar. Enseguida se abre un mensaje que indica que el alta del formulario fue realizada; dé clic en Aceptar. Una vez realizados los pasos anteriores dé clic en la imagen del engrane y observará que se crearon diferentes carpetas, las cuales deben ser llenadas dando clic en cada una de ellas. 14

15 Información general Datos de identificación Para iniciar con la captura de su Declaración Anual seleccione la carpeta Datos de Identificación, la cual contiene los datos capturados al dar de alta al contribuyente. Verifique que sean los correctos. 15

Total de deducciones autorizadas 3 240,400.00 ( = ) Utilidad fiscal del ejercicio 3 259,600.00 ( x ) Tasa 10% ( = ) PTU del ejercicio 325,960.")

16 Posteriormente, abra cada una de las carpetas donde se ubican los apartados de la declaración y, en su caso, realice la captura de sus datos como se señala en la presente guía. Participación de los trabajadores en las utilidades La participación de utilidades es la parte de los rendimientos obtenidos en cada ejercicio de operación que corresponde a los trabajadores por su intervención en el proceso productivo. Para efectos del ejemplo se proporcionan los siguientes datos: Concepto Cantidades Total de ingresos acumulables 6 500, ( - ) Total de deducciones autorizadas 3 240, ( = ) Utilidad fiscal del ejercicio 3 259, ( x ) Tasa 10% ( = ) PTU del ejercicio 325, Para capturar sus cantidades, seleccione la carpeta Participación de los trabajadores en las utilidades (PTU). Si efectúa reparto de utilidades, en la siguiente pantalla seleccione Aplica y capture el monto de la PTU que determinó para el ejercicio Si tiene PTU del ejercicio 2011 que aún no cobran sus trabajadores debe capturarla en el campo PTU no cobrada en el ejercicio anterior. 16

17 Cifras al cierre del ejercicio Para efectos del ejemplo, con base en la Resolución de Facilidades Administrativas (RFA) 2012 se tiene información en el campo Impuesto definitivo pagado por efectuar la deducción de gastos sin documentación debido a las facilidades de comprobación que se otorgan al sector de autotransporte terrestre de carga federal, por lo que en la siguiente pantalla debe seleccionar Aplica para continuar con el llenado. Cálculo del impuesto definitivo correspondiente a la deducción opcional hasta por el equivalente a 9% de los ingresos propios de su actividad, sin documentación que reúna requisitos fiscales. 3 Concepto Cantidades Otros gastos, sin documentación que reúna requisitos fiscales 350, ( x ) Tasa de 16% 16% ( = ) Impuesto definitivo 56, ( - ) Pagos provisionales efectuados en el ejercicio por este concepto 56, ( = ) Impuesto anual a cargo 0.00 Dividendos o utilidades distribuidos Si distribuyó dividendos, elija la carpeta correspondiente y en la siguiente pantalla seleccione Aplica y capture en cada recuadro las cantidades correspondientes. En caso de no haber realizado distribución de dividendos (como sucede en nuestro ejemplo) seleccione No Aplica y la carpeta quedará inhabilitada. 3. Además de las facilidades de comprobación otorgadas a este sector, pueden deducir hasta el equivalente a 9% de los ingresos propios de su actividad, sin documentación que reúna requisitos fiscales, siempre que se cumpla con los requisitos establecidos en la Regla 2.2 de la RFA publicada en el Diario Oficial de la Federación el 31 de enero de 2012, entre ellos: se efectúe el pago por concepto del ISR anual sobre el monto que haya sido deducido por este concepto a la tasa de 16%. 17

, por lo que se lleva contabilidad simplificada según")

18 Estado de posición financiera (balance) Esta pantalla sólo se llena si se encuentra obligado a elaborar un estado de posición financiera o balance. En el ejemplo que estamos desarrollando se obtuvieron ingresos menores a diez millones de pesos en el ejercicio anterior al que se declara (2011), por lo que se lleva contabilidad simplificada según las disposiciones aplicables al régimen Intermedio. Derivado de lo anterior, en la siguiente pantalla seleccione No aplica y la carpeta quedará inhabilitada. Ingresos acumulables Para determinar el ISR, en el régimen Simplificado se utiliza el sistema de flujo de efectivo, que consiste en acumular sólo los ingresos efectivamente cobrados en el ejercicio. En nuestro ejemplo sólo se obtuvieron ingresos propios de la actividad por ventas nacionales, por lo que en la siguiente pantalla seleccione Aplica y capture la cantidad de los ingresos en el recuadro correspondiente: Concepto Cantidades Ingresos propios de la actividad: nacionales 6 500, ( + ) Ingresos propios de la actividad: exportación

Otros ingresos acumulables 0.00 ( = ) Total de ingresos acumulables 6 500,000.")

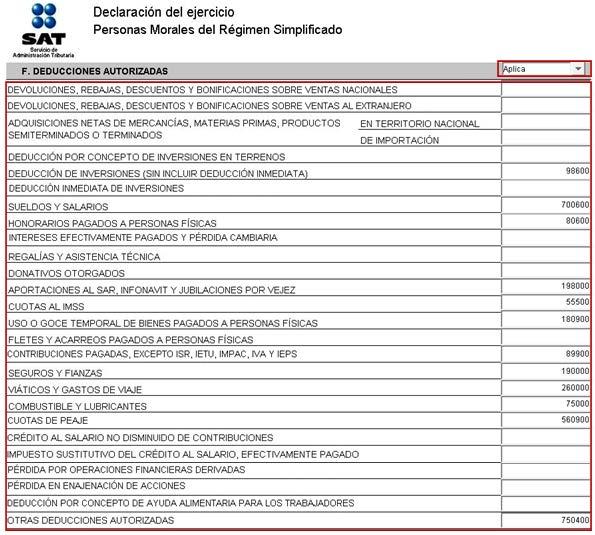

19 ( + ) Ganancia en la enajenación de terrenos y activos fijos 0.00 ( + ) Ganancia de acciones y partes sociales 0.00 ( + ) Intereses cobrados a favor y ganancia cambiaria 0.00 ( + ) Otros ingresos acumulables 0.00 ( = ) Total de ingresos acumulables 6 500, Deducciones autorizadas Las personas morales del régimen Simplificado pueden deducir en el impuesto sobre la renta los gastos e inversiones relacionados con su actividad aplicando el esquema de flujo de efectivo; es decir, considerarán sólo las erogaciones que efectivamente hayan pagado en el ejercicio. También pueden deducir los conceptos que le permitan las facilidades administrativas otorgadas por la Secretaría de Hacienda y Crédito Público. 4 Las personas morales que hayan optado por tributar conforme al régimen Intermedio pueden deducir sus inversiones en activos fijos, cargos y gastos diferidos (considerando el total de las erogaciones realizadas) en el ejercicio en que sean efectivamente pagadas, excepto cuando se trate de automóviles, autobuses, camiones de carga, tractocamiones y remolques, los cuales se deducirán aplicando el porcentaje de depreciación que corresponda en el ejercicio y que se señala en la Ley del Impuesto sobre la Renta. Los automóviles adquiridos en 2012 se pueden deducir siempre que se considere como monto máximo original de la inversión la cantidad de 175,000 pesos. Si el costo fue mayor, la cantidad que exceda no será deducible. Para efectos del ejemplo, a continuación se enlista una relación de deducciones que deben capturarse en el programa DEM 2013, según corresponda. Concepto Cantidades Deducción de inversiones (sin incluir deducción inmediata) 98, ( + ) Sueldos y salarios 700, ( + ) Aportaciones al SAR, Infonavit, y jubilaciones por vejez 198, ( + ) Cuotas al IMSS 55, ( + ) Honorarios pagados a personas físicas 80, ( + ) Uso o goce temporal de bienes pagados a personas físicas 180, ( + ) Contribuciones pagadas, excepto ISR, IETU e IVA 89, Publicadas en el Diario Oficial de la Federación el 31 de enero de 2012 (Sector autotransporte terrestre de carga federal). 19

20 ( + ) Seguros y fianzas 190, ( + ) Viáticos y gastos de viaje 260, ( + ) Cuotas de peaje 75, ( + ) Combustible y lubricantes 560, ( + ) Otras deducciones autorizadas* 750, ( = ) Total de deducciones autorizadas 3 240, * Determinación de Otras deducciones autorizadas Concepto ($) Maniobras 65, * ( + ) Refacciones y reparaciones menores 58, ( + ) Refacciones 80, ( + ) Otros gastos, sin documentación que reúna requisitos fiscales 200, ( + ) Gastos de instalación 65, ( + ) Luz y teléfono 55, ( + ) Papelería y artículos de escritorio 34, ( + ) Propaganda y publicidad 102, ( + ) Uniformes 90, ( = ) Total de otras deducciones autorizadas 750, * Los contribuyentes dedicados al autotransporte terrestre de carga federal pueden deducir con documentación que no reúna los requisitos fiscales, los siguientes gastos hasta por las cantidades aplicables: Maniobras: a) Por tonelada de carga o por metro cúbico: pesos b) Por tonelada de paquetería: pesos c) Por tonelada en objetos voluminosos o de gran peso: pesos d) Viáticos de la tripulación por día pesos e) Refacciones y reparaciones menores (por kilómetro recorrido) 0.61 pesos Adicionalmente, para los efectos de la Ley del ISR este sector de contribuyentes puede deducir hasta el equivalente a 9% de los ingresos propios de su actividad, sin documentación que reúna requisitos fiscales. Siempre y cuando se cumpla con los requisitos establecidos en la regla 2.2 de la RFA para 2012, publicada en el Diario Oficial de la Federación el 31 de enero de Para continuar con su Declaración Anual en la siguiente pantalla seleccione Aplica y capture las cantidades correspondientes a sus deducciones autorizadas. 20

21 21

22 !! Datos adicionales del impuesto a los depósitos en efectivo Totales del impuesto acreditable a los depósitos en efectivo Si durante el ejercicio realizó o le realizaron depósitos en efectivo por los cuales las instituciones del sistema financiero le efectuaron la recaudación del impuesto a los depósitos en efectivo (IDE), en la siguiente pantalla seleccione Aplica y capture los datos y cantidades solicitadas:! ""!

23 Determinación del impuesto sobre la renta (ISR) Para determinar el ISR, debe calcular la utilidad gravable del ejercicio que está declarando. Cálculo de la utilidad gravable Para efectos del ejemplo, a continuación se determina la utilidad gravable con los datos proporcionados en los puntos que anteceden. Concepto Cantidades Total de ingresos acumulables 6 500, ( - ) Total de deducciones autorizadas 3 240, ( = ) Utilidad fiscal o pérdida fiscal del ejercicio 3 259, ( - ) PTU pagada en el ejercicio 0.00 ( - ) Estímulo fiscal por deducción inmediata de inversiones 0.00 ( - ) Pérdidas fiscales de ejercicios anteriores que se aplican en el ejercicio* 0.00 ( = ) Utilidad gravable 3 259, * Sólo se pueden disminuir las pérdidas generadas a partir del ejercicio de Determinación del ISR a cargo del ejercicio Concepto Cantidades Utilidad gravable 3 259, ( x ) Tasa del ISR 30% ( = ) ISR causado en el ejercicio 977, ( - ) Estímulos por proyectos en investigación y desarrollo tecnológico 0.00 ( - ) Pagos provisionales del ISR efectuados en el ejercicio* ( - ) ISR retenido al contribuyente durante el ejercicio 0.00 ( - ) ISR acreditable por dividendos o por utilidades distribuidas 0.00 ( - ) ISR acreditable pagado en el extranjero 0.00 ( = ) ISR a cargo 0.00 ( - ) Impuesto acreditable por depósitos en efectivo del ejercicio 0.00 ( = ) ISR a cargo en el ejercicio 0.00 * Del monto total de los pagos provisionales efectuados en el ejercicio por la cantidad de 977,880, la cantidad de 16,000 se pagó mediante acreditamiento del IDE que las instituciones del sistema financiero le recaudaron al contribuyente durante el ejercicio, monto que se debe incluir en el total de pagos provisionales efectuados a la federación. Para nuestro ejemplo se considera que durante el ejercicio se realizaron un total de depósitos en efectivo por la cantidad de 653, pesos, a la cual se le disminuye el exento de 120,000 pesos, correspondiente a ocho meses del ejercicio durante los que excedieron del monto exento. Depósitos en IDE Exento Base para IDE % Recaudación efectivo recaudado 653, , , ,

24 Para continuar con su Declaración Anual, en la siguiente pantalla seleccione Aplica y capture las cantidades correspondientes para la determinación del ISR: 24

Están obligadas al pago del IETU, las personas físicas y")

25 Determinación del impuesto al activo A partir de las reformas fiscales para el ejercicio 2008 se abroga la Ley del Impuesto al Activo, por lo que este apartado únicamente se habilita cuando se presenten declaraciones correspondientes a los ejercicios 2007 y anteriores: Determinación del impuesto empresarial a tasa única (IETU) Están obligadas al pago del IETU, las personas físicas y morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país, por los ingresos que obtengan, independientemente del lugar donde se generen, cuando realicen cualquiera de las siguientes actividades: Enajenen bienes. Presten servicios independientes. Otorguen el uso o goce temporal de bienes. El IETU se determina restando de la totalidad de los ingresos percibidos en el ejercicio, las deducciones autorizadas correspondientes al mismo ejercicio. Al resultado que se obtenga se le aplicará la tasa de 17.5%. 25

26 Para efectos de nuestro ejemplo se consideran los siguientes datos para la determinación del IETU. Concepto Conceptos no deducibles Deducciones autorizadas Cantidades Deducción de inversiones (sin incluir deducción inmediata) 98, ( + ) Sueldos y salarios 700, ( + ) Aportaciones al SAR, Infonavit, y * jubilaciones por vejez 198, ( + ) Cuotas al IMSS 55, ( + ) Honorarios pagados a personas físicas 80, ( + ) Uso o goce temporal de bienes pagados a personas físicas 180, ( + ) Contribuciones pagadas, excepto ISR, IETU e IVA 89, ( + ) Seguros y fianzas 190, ( + ) Viáticos y gastos de viaje 260, ( + ) Cuotas de peaje 75, ( + ) Combustible y lubricantes 560, ( + ) Otras deducciones autorizadas** 550, ( = ) Total de deducciones autorizadas 954, , * Para efectos del IETU no se consideran deducciones autorizadas los pagos por concepto de sueldos y salarios ni las aportaciones de seguridad social, ya que la Ley del IETU considera su aplicación a través del acreditamiento contra el IETU determinado. ** En el apartado Otras deducciones autorizadas la cantidad disminuye en comparación con la que se establece para la determinación del ISR. Lo anterior se debe a que para efectos del IETU no cumplen con los requisitos para la deducción, los gastos a que se refiere la regla 2.2 de la RFA para 2012 publicada en el Diario Oficial de la Federación el 31 de enero de 2012 (750, , = 550,400.00). Cálculo del acreditamiento por sueldos y salarios Concepto Cantidades Pagos efectuados por sueldos y salarios 700, ( - ) Pagos efectuados por salarios exentos 42, ( = ) Pagos efectuados por salarios gravados 658, ( x ) Factor ( = ) Acreditamiento por sueldos y salarios 115, Cálculo del acreditamiento por aportaciones de seguridad social Concepto Cantidades Pagos efectuados por aportaciones de seguridad social 253, ( x ) Factor ( = ) Acreditamiento por aportaciones de seguridad social 44,

27 Determinación del IETU a cargo del ejercicio Concepto Cantidades Total de ingresos efectivamente cobrados en el ejercicio 6 500,000,00 ( - ) Deducciones autorizadas efectivamente pagadas en el ejercicio 2 086, ( - ) Deducción adicional de inversiones 0.00 ( - ) Deducción por cuentas y documentos por pagar 0.00 ( = ) Base del IETU 4`413, ( x ) Tasa del IETU 17.50% ( = ) IETU determinado 772, ( - ) Crédito fiscal por deducciones mayores a los ingresos (pérdidas) 0.00 ( - ) Acreditamiento por sueldos y salarios gravados 115, ( - ) Acreditamiento por aportaciones de seguridad social 44, ( - ) Crédito fiscal por inversiones (1998 a 2007) 0.00 ( - ) Crédito fiscal de deducción inmediata. Pérdidas fiscales 0.00 ( = ) IETU causado del ejercicio 612, ( - ) ISR propio del ejercicio* 612, ( - ) Pagos provisionales del IETU efectivamente pagados durante el ejercicio 0.00 ( - ) ISR pagado en exceso aplicado contra el IETU 0.00 ( + ) Otras cantidades a cargo del contribuyente 0.00 ( - ) Otras cantidades a favor del contribuyente 0.00 ( = ) IETU a cargo en el ejercicio 0.00 * El ISR propio del ejercicio, es el ISR causado del ejercicio, el cual según nuestro ejemplo es por la cantidad de 977,880 pesos, por lo que al resultar un IETU causado del ejercicio por la cantidad de 612,868 pesos, únicamente del ISR propio del ejercicio se acredita hasta dicho monto. 27

28 En la siguiente pantalla seleccione Aplica y capture las cantidades correspondientes para la determinación del IETU del ejercicio 2012: 28

29 Información del impuesto al valor agregado (IVA) Datos informativos del IVA La información referente al IVA, así como las que se señalan en la siguiente pantalla, se activan únicamente para los ejercicios 2004 y anteriores, dependiendo de las obligaciones fiscales vigentes en cada uno de los ejercicios. 29

30 Información de los integrantes La persona moral que cumple las obligaciones fiscales por cuenta de sus integrantes efectúa el cálculo y el entero del impuesto del ejercicio. Para efectos del ejemplo, se proporciona la siguiente información de los integrantes de la persona moral. RFC del integrante Utilidad gravable ISR a cargo PTU por distribuir Ingreso gravable para IETU Deducciones autorizadas para IETU Base gravable para IETU IETU a cargo GULM L3 462, , , , , , , FENS G9 462, , , , , , , EEMA , , , , , , , SAVE P1 462, , , , , , , MOMU , , , , , , , En la siguiente pantalla seleccione Aplica y registre al primero de sus integrantes. Si tiene dos o más integrantes por registrar (como en este ejemplo) dé clic en el icono (anexo siguiente) para que se abra una nueva pantalla y continúe con la captura de sus demás integrantes. 30

31 !! Validación de la información Al concluir con la captura de su Declaración Anual verifique que la información sea la correcta. Después de haber verificado que la información capturada es la correcta, proceda a crear el archivo de envío, conforme a lo siguiente: 1. En la carpeta del año de la declaración, seleccione la imagen del engrane!! 2. En la siguiente pantalla dé clic en la imagen de la palomita y se abre un mensaje que pregunta si desea ejecutar la validación de la declaración; dé clic en Sí.!! #*!

32 3. El sistema da inicio con el proceso de validación, espere a que concluya dicho proceso. 4. Al concluir la validación, si el programa encuentra errores en la captura de la información, se abre el siguiente mensaje; dé clic en Aceptar. 32

33 Para ver los errores coloque el mouse en la parte inferior de la barra de desplazamiento y arrastre hacia arriba cuando se forme una flecha de doble dirección, una vez que conozca los errores, realice las correcciones correspondientes. 5. Cuando el programa realiza la validación sin encontrar errores, se abre el siguiente mensaje; dé clic en Aceptar. 33

34 Creación del archivo para envío de la información Para realizar el envío de su Declaración Anual al SAT es necesario generar el archivo correspondiente; para ello, realice lo siguiente: Encripte su Declaración Anual. En la siguiente pantalla dé clic en la imagen del candado : Se abre un mensaje que pregunta si desea generar el archivo de su declaración utilizando su Fiel; dé clic en Sí. Si selecciona No o Cancelar, es decir, que No desea generar el archivo de su declaración utilizando su Fiel, el programa genera el archivo de su declaración para su envío con CIEC actualizada. Si aceptó la utilización de su Fiel, seleccione los datos solicitados y capture su contraseña; al concluir dé clic en Aceptar. 34

35 !!! Una vez que se haya generado el archivo para su envío, se abre el siguiente mensaje que indica la ubicación del mismo y su nombre con terminación dec; dé clic en Aceptar. Envío de la declaración al SAT Para el envío de su Declaración Anual al SAT realice el siguiente procedimiento:! Ingrese al Portal de internet del SAT y en el menú principal seleccione: Oficina virtual: Personas morales.! De la sección Declaraciones, seleccione Declaración Anual: Enviar su declaración.! En la siguiente pantalla capture el RFC y autentíquese con la Fiel vigente o CIEC actualizada; ambos datos de la persona moral.! #%!

36 Continúe con el procedimiento establecido para el envío del archivo que contiene su Declaración Anual. Después de que haya realizado el envío del archivo correspondiente, recibirá la confirmación de recepción y una vez validada la información por el SAT, recibirá el acuse de recibo con cadena original y sello digital, y con ello habrá cumplido con la obligación de presentar su Declaración Anual 2012 ante el SAT. Recuerde que si le resultó impuesto a cargo debe realizar el pago a través de transferencia electrónica de fondos en el portal de internet del banco autorizado donde tenga su cuenta, ya que su Declaración Anual se tendrá por presentada hasta que haya efectuado el pago correspondiente. 36

37 La Guía para elaborar y presentar por internet la Declaración Anual de 2012 con el programa DEM, sector autotransporte de carga federal, régimen Simplificado (ingresos hasta diez millones de pesos, opción régimen Intermedio), personas morales, fue preparada en el Servicio de Administración Tributaria, se terminó de elaborar en febrero de Se prohíbe la reproducción total o parcial de esta obra con fines de lucro. El presente documento no establece obligaciones ni crea derechos distintos de los contenidos en las disposiciones fiscales vigentes. 37

38

Sector autotransporte terrestre de carga federal régimen Simplificado

Sector autotransporte terrestre de carga federal régimen Simplificado Guía para elaborar y presentar por internet la Declaración Anual del 2010 con el programa DEM (Ingresos hasta por diez millones de

Sector autotransporte terrestre de carga federal régimen Simplificado Guía para elaborar y presentar por internet la Declaración Anual del 2010 con el programa DEM (Ingresos hasta por diez millones de

Guía para elaborar y presentar por internet la Declaración Anual del 2011 con el programa Documentos Electrónicos Múltiples (DEM)(

(") "#$%&%'()"(*)+%,%-#*&%.,(-#%/0-*#%*( Guía para elaborar y presentar por internet la Declaración Anual del 2011 con el programa Documentos Electrónicos Múltiples (DEM)( Sector autotransporte terrestre de

"#$%&%'()"(*)+%,%-#*&%.,(-#%/0-*#%*( Guía para elaborar y presentar por internet la Declaración Anual del 2011 con el programa Documentos Electrónicos Múltiples (DEM)( Sector autotransporte terrestre de

Sector autotransporte terrestre de carga federal del régimen Simplificado

Sector autotransporte terrestre Guía para elaborar y presentar por internet su Declaración Anual Campaña de Declaración Personas morales Guía para elaborar y presentar por Internet la Declaración Anual

Sector autotransporte terrestre Guía para elaborar y presentar por internet su Declaración Anual Campaña de Declaración Personas morales Guía para elaborar y presentar por Internet la Declaración Anual

!"#$%&%'()"(*)+%,%!-#*&%.,(-#%/0-*#%*( (

(*)+%,%!-#*&%.,(-#%/0-*#%*( (") !"#$%&%'()"(*)+%,%!-#*&%.,(-#%/0-*#%*( ( Guía para elaborar y presentar por internet la Declaración Anual de 2011 con el programa Documentos Electrónicos Múltiples (DEM)(!! Régimen General! Personas morales

!"#$%&%'()"(*)+%,%!-#*&%.,(-#%/0-*#%*( ( Guía para elaborar y presentar por internet la Declaración Anual de 2011 con el programa Documentos Electrónicos Múltiples (DEM)(!! Régimen General! Personas morales

Ingresos en copropiedad o sociedad conyugal

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

Ingresos en copropiedad o sociedad conyugal Guía básica para la Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx Va a presentar

Impuesto empresarial a tasa única (IETU)

") Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Impuesto empresarial a tasa única (IETU) Arrendamiento de bienes inmuebles Personas físicas 2008 1 Índice Introducción 3 Obligación al pago del IETU 4 Qué declaraciones se presentan 4 Cómo se calculan

Personas físicas y morales 2011

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

Cómo actualizar su situación f iscal en el Registro Federal de Contribuyentes(RFC) Presentación de avisos al RFC por internet Personas físicas y morales 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx

La versión del sistema de la consola del JAVA recomendado es la Esta aplicación opera en cualquier Sistema Operativo Windows.

GUÍA DE USUARIO PARA LA DECLARACIÓN DE INFORMATIVA MÚLTIPLE El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para el llenado de la DECLARACIÓN INFORMATIVA MÚLTIPLE 2005, con

GUÍA DE USUARIO PARA LA DECLARACIÓN DE INFORMATIVA MÚLTIPLE El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para el llenado de la DECLARACIÓN INFORMATIVA MÚLTIPLE 2005, con

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas Apéndice del libro "Pago de Impuestos en Español 2009 de la autora C.P. Carmen Cárdenas Peña Se amplía el plazo de presentación

Pago de Impuestos en Español 2009 Declaración Anual del 2008 de Personas Físicas Apéndice del libro "Pago de Impuestos en Español 2009 de la autora C.P. Carmen Cárdenas Peña Se amplía el plazo de presentación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

MANUAL DE USUARIO PARA LA DECLARACIÓN INFORMATIVA SOBRE EL ISR DIFERIDO EN CONSOLIDACION FISCAL 19-A Versión 2.0.0

PARA LA DECLARACIÓN INFORMATIVA SOBRE EL ISR DIFERIDO EN CONSOLIDACION FISCAL 19-A Versión 2.0.0 El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para interactuar con la DECLARACIÓN

PARA LA DECLARACIÓN INFORMATIVA SOBRE EL ISR DIFERIDO EN CONSOLIDACION FISCAL 19-A Versión 2.0.0 El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para interactuar con la DECLARACIÓN

1. ACCESO AL DECLARASAT 2014

1. ACCESO AL DECLARASAT 2014 Ingrese a La página, www.sat.gob.mx, dando un clic en la pestaña de Trámites. Dé clic en Trámites Seleccionar en la pestaña del frente: Declaraciones.- DeclaraSAT.- 2014. Dé

1. ACCESO AL DECLARASAT 2014 Ingrese a La página, www.sat.gob.mx, dando un clic en la pestaña de Trámites. Dé clic en Trámites Seleccionar en la pestaña del frente: Declaraciones.- DeclaraSAT.- 2014. Dé

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Deducción de activos fijos, mediante la figura de depreciación.

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Circular 21/02 Deducción de activos fijos, mediante la figura de depreciación. Las personas físicas que realicen actividades empresariales y profesionales, que tributen en el régimen general, pueden deducir

Ingresos por actividades empresariales, régimen Intermedio

Ingresos por actividades empresariales, régimen Intermedio Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia ia a todos sat.gob.mx Declaración Anual 2011 PERSONAS

Ingresos por actividades empresariales, régimen Intermedio Guía básica para la Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia ia a todos sat.gob.mx Declaración Anual 2011 PERSONAS

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO -

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

enero especiales pagar o declararr

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

IETU. Nuevo impuesto empresa arial a tasa única A partir de enero de 2008 entra en vigor. Este es un impuesto complementario al impuesto renta y sustituye al impuesto al activo. sobre la Tiene como fin

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

Tip s para el llenado del Formato Electrónico A-29 Declaración Informativa de Operaciones con Terceros. Simplificada.

CONFIGURACIÓN DEL EQUIPO Idioma: En la pestaña Configuración regional se deberá seleccionar la opción Español (México) Fecha: En la pestaña Fecha en Formato de fecha corta se deberá configurar con la fecha

CONFIGURACIÓN DEL EQUIPO Idioma: En la pestaña Configuración regional se deberá seleccionar la opción Español (México) Fecha: En la pestaña Fecha en Formato de fecha corta se deberá configurar con la fecha

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

CIERRE FISCAL PARA 2009

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

CIERRE FISCAL PARA 2009 IETU COMPARATIVO CÁLCULO ANUAL ISR Todos los ingresos Crédito Costo de ventas Gastos IETU Enajenación, servicios y arrendamiento Flujo de efectivo Compras Compras, pago de servicios

MANUAL DE USUARIO PARA LA DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) Versión

Versión") PARA LA DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para el llenado de la DECLARACIÓN INFORMATIVA MÚLTIPLE 2015, con la finalidad

PARA LA DECLARACIÓN INFORMATIVA MÚLTIPLE (DIM) El Servicio de Administración Tributaria (SAT), pone a su disposición una guía para el llenado de la DECLARACIÓN INFORMATIVA MÚLTIPLE 2015, con la finalidad

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN DATOS GENERALES DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA PERSONAS MORALES RÉGIMEN GENERAL

DATOS DE IDENTIFICACIÓN RFC DEMINACIÓN O RAZÓN SOCIAL ACE9314SJ4 AUTOS CRISJO DE ENSENADA SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal EJERCICIO 216 PERIODO Enero FECHA Y HORA DE PRESENTACIÓN 9/2/216

DATOS DE IDENTIFICACIÓN RFC DEMINACIÓN O RAZÓN SOCIAL ACE9314SJ4 AUTOS CRISJO DE ENSENADA SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal EJERCICIO 216 PERIODO Enero FECHA Y HORA DE PRESENTACIÓN 9/2/216

Guía para presentar el Aviso de Suspensión de Actividades por Internet

Guía para presentar el Aviso de Suspensión de Actividades por Internet Introducción El Servicio de Administración Tributaria [SAT], pone a tu disposición el servicio para presentar el aviso de Suspensión

Guía para presentar el Aviso de Suspensión de Actividades por Internet Introducción El Servicio de Administración Tributaria [SAT], pone a tu disposición el servicio para presentar el aviso de Suspensión

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

Sociedades cooperativas

Sociedades cooperativas Tratamiento fiscal Pérez Chávez Fol PRIMERA EDICION 2006 Tax Editores Unidos, SA de CV. Iguala 28, Col. Roma Sur. México, 06760, DF. Tel. y Fax: 52 65 14 00. www.tax.com.mx e-mail:

Sociedades cooperativas Tratamiento fiscal Pérez Chávez Fol PRIMERA EDICION 2006 Tax Editores Unidos, SA de CV. Iguala 28, Col. Roma Sur. México, 06760, DF. Tel. y Fax: 52 65 14 00. www.tax.com.mx e-mail:

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Aviso de suspensión o reanudación de actividades. Aviso de suspensión o reanudación de actividades. Personas físicas y morales

Aviso de suspensión o reanudación de actividades 2009 Personas físicas y morales Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades 4 Suspensión de actividades.

Aviso de suspensión o reanudación de actividades 2009 Personas físicas y morales Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades 4 Suspensión de actividades.

Impuestos I. Carrera : COC Participantes Representante de las academias de Contaduría de los Institutos Tecnológicos.

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

. DATOS DE LA ASIGNATURA Nombre de la asignatura : Carrera : Clave de la asignatura : Horas teoría-horas práctica-créditos : Impuestos I Licenciatura en Contaduría COC-00 --0. HISTORIA DEL PROGRAMA Lugar

Sector primario (Agricultura, ganadería, silvicultura y pesca) Régimen Simplificado

Régimen Simplificado") Sector primario (Agricultura, ganadería, silvicultura y pesca) Régimen Simplificado Guía para elaborar y presentar por internet la Declaración Anual del 2010 con el programa DEM (Ingresos hasta por diez

Sector primario (Agricultura, ganadería, silvicultura y pesca) Régimen Simplificado Guía para elaborar y presentar por internet la Declaración Anual del 2010 con el programa DEM (Ingresos hasta por diez

Instructivo de llenado Declaración Anual Simplificada 2015

Instructivo de llenado Declaración Anual Simplificada 2015 Marzo de 2016 Contenido 1. Principales Ventajas.... 3 2. Características Técnicas Mínimas.... 3 3. Acceso al sistema.... 4 4. Llenado de la declaración....

Instructivo de llenado Declaración Anual Simplificada 2015 Marzo de 2016 Contenido 1. Principales Ventajas.... 3 2. Características Técnicas Mínimas.... 3 3. Acceso al sistema.... 4 4. Llenado de la declaración....

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Obligados a utilizar el Servicio de DyP

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Temario 1.Obligados 2.Estructura y tipos de declaraciones 3.Puntos a considerar para la presentación 4.Cierre de NEPE y complementarias en DyP para PM s 2 3 OBLIGADOS Obligados a utilizar el Servicio de

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT)

") Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT) Cumplir nos beneficia a todos Qué es la DIOT Es una declaración que, mediante un formulario electrónico, deben presentar

Guía para presentar la Declaración Informativa de Operaciones con Terceros (DIOT) Cumplir nos beneficia a todos Qué es la DIOT Es una declaración que, mediante un formulario electrónico, deben presentar

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

CAPITULO I I I DE LOS INGRESOS POR ARRENDAMIENTO Y EN GENERAL POR OTORGAR EL USO O GOCE TEMPORAL DE INMUEBLES ARRENDAMIENTO SUBARRENDAMIENTO RENDIMIENTO DE CERTIFICADOS DE PARTICIPACION INMOBILIARIA NO

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RABE56121SK2 Hoja 1 de 1 Nombre: ECTOR JAIME RAMIREZ BARBA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : DOSF660811E13 Hoja 1 de 1 FRANCISCO DOMINGUEZ SERVIEN ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Pequeños contribuyentes. Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fi scales Pequeños contribuyentes Cómo pagan sus impuestos Cómo cumplen con sus obligaciones fiscales Personas físicas

Declaración anual de impuesto sobre la renta de personas físicas

Abril 4, 2008 Declaración anual de impuesto sobre la renta de personas físicas Durante el mes de abril deberán presentar su declaración correspondiente a 2007 A más tardar el 30 de abril de 2008, las personas

Abril 4, 2008 Declaración anual de impuesto sobre la renta de personas físicas Durante el mes de abril deberán presentar su declaración correspondiente a 2007 A más tardar el 30 de abril de 2008, las personas

Guía Rápida Para presentar por Internet, la Forma Oficial 96 Relación de socios, accionistas o asociados residentes en el extranjero.

Guía Rápida Para presentar por Internet, la Forma Oficial 96 Relación de socios, accionistas o asociados residentes en el extranjero. Noviembre de 2012. No. de Página 1 de 14 I. INTRODUCCIÓN. Sr. Contribuyente:

Guía Rápida Para presentar por Internet, la Forma Oficial 96 Relación de socios, accionistas o asociados residentes en el extranjero. Noviembre de 2012. No. de Página 1 de 14 I. INTRODUCCIÓN. Sr. Contribuyente:

Guía para la determinación del Cierre Anual del ejercicio fiscal 2016, por medio del sistema CONTPAQi Nóminas (Versión 8.2.0)

") Guía para la determinación del Cierre Anual del ejercicio fiscal 2016, por medio del sistema CONTPAQi Nóminas (Versión 8.2.0) Presentación: El cálculo anual de sueldo y salarios, es una obligación que

Guía para la determinación del Cierre Anual del ejercicio fiscal 2016, por medio del sistema CONTPAQi Nóminas (Versión 8.2.0) Presentación: El cálculo anual de sueldo y salarios, es una obligación que

Actividades empresariales (régimen Intermedio)

") Actividades empresariales (régimen Intermedio) Guía paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos Incluye procedimiento para enviar

Actividades empresariales (régimen Intermedio) Guía paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Cumplir nos beneficia a todos Incluye procedimiento para enviar

INFORMACIÓN REGISTRADA DE PAGOS DE CONTRIBUCIONES FEDERALES. RFC: TUPP F3 Hoja 1 de 2 PERLA CECILIA TUN PECH ISR PERSONAS FÍSICAS

RFC: TUPP8102015F3 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2014 Fecha y hora de presentación: 24/04/2015 12:35 Medio de presentación: Internet Número de operación:

RFC: TUPP8102015F3 Hoja 1 de 2 Tipo de declaración: Período de la declaración: Del Ejercicio Ejercicio: 2014 Fecha y hora de presentación: 24/04/2015 12:35 Medio de presentación: Internet Número de operación:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

SOBRE LA REFORMA FISCAL Y SU APLICACIÓN 1. LEY DEL IMPUESTO SOBRE LA RENTA Personas Morales En materia de deducciones: a).- Las erogaciones por remuneraciones que sean ingresos exentos para el trabajador

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Lunes 27 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Lunes 27 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16-A de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Aspectos relevantes de la Reforma Fiscal para el año Presentación. Ley del Impuesto sobre la Renta.

Aspectos relevantes de la Reforma Fiscal para el año 2008 Presentación El pasado 14 de septiembre se aprobó por parte del Congreso de la Unión el paquete fiscal para el año 2008, dentro del cuál se contemplan

Aspectos relevantes de la Reforma Fiscal para el año 2008 Presentación El pasado 14 de septiembre se aprobó por parte del Congreso de la Unión el paquete fiscal para el año 2008, dentro del cuál se contemplan

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

PAGOS PROVISIONALES/ACTUALIZACIÓN PARA PERSONAS FÍSICAS Y NO LUCRATIVAS Expositora C.P.C. M.I. Virginia Ríos Hernández 08 de Octubre del 2014 I. QUIÉNES DEBEN EFECTUAR PAGOS PROVISIONALES Capítulo I. Ingresos

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Nuevo Aspel-COI 5.6 Características de Aspel-COI 5.6 Características Aspel-COI Catálogo de cuentas. Catálogo de activos fijos. Catálogo de pólizas. Multimoneda. Consultas

Sistema de Contabilidad Integral Nuevo Aspel-COI 5.6 Características de Aspel-COI 5.6 Características Aspel-COI Catálogo de cuentas. Catálogo de activos fijos. Catálogo de pólizas. Multimoneda. Consultas

Código agrupador de cuentas del SAT.

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

Código agrupador de cuentas del SAT. Versión Anexo 4 Miscelánea 016 DOF 13 ENERO 016 Niv el Código agrupado r 100 Activo 100.01 Activo a corto plazo 1 101 Caja 101.01 Caja y efectivo 1 10 Bancos 10.01

REGIMEN FISCAL INTERESES

REGIMEN FISCAL INTERESES INTERÉS REAL 2010 PERSONAS FÍSICAS 2011 PERSONAS FISICAS Y MORALES Se mantiene régimen vigente en 2009 Acumulación sobre interés real pagado Interés real diferenciado por tipo

REGIMEN FISCAL INTERESES INTERÉS REAL 2010 PERSONAS FÍSICAS 2011 PERSONAS FISICAS Y MORALES Se mantiene régimen vigente en 2009 Acumulación sobre interés real pagado Interés real diferenciado por tipo

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Impuesto sobre la Renta Personas Morales

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Impuesto sobre la Renta Personas Morales La CPEUM en el artículo 31 fracción IV Obligación de los mexicanos contribuir Gasto Público Proporcional Equitativa Leyes Características de los Impuestos Pagada

Servicios profesionales (honorarios)

") Servicios profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración por internet y, en su caso, para

Servicios profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración por internet y, en su caso, para

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

ASPECTOS GENERALES DEL IMPUESTO AL VALOR AGREGADO Fecha: 25/07/13 Mtro. y E.F. Juan Carlos Victorio Domínguez INTRODUCCIÓN -Impuesto Indirecto (grava el consumo). -No hay tratados para evitar la doble

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LA COSTA

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

DIPLOMADO EN IMPUESTOS MODULO 1 TEORIA GENERAL DE IMPUESTOS Los alumnos interpretaran y analizaran el sistema impositivo o de recaudación del estado mexicano, donde se origina el nacimiento de la obligación

CONTABILIDAD DE CONTRIBUCIONES III

CONTABILIDAD DE CONTRIBUCIONES III 1. GENERALIDADES Clave: F83 H S C: 6 Semestre: 8o. Créditos: 12 Area: Fiscal 3. ESTRUCTURA DIDACTICA Objetivos generales: Conocer, analizar y ser capaz de aplicar a casos

CONTABILIDAD DE CONTRIBUCIONES III 1. GENERALIDADES Clave: F83 H S C: 6 Semestre: 8o. Créditos: 12 Area: Fiscal 3. ESTRUCTURA DIDACTICA Objetivos generales: Conocer, analizar y ser capaz de aplicar a casos

Diplomado de Impuestos

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Diplomado de Impuestos Call Center: (55) 6390 3055 WhatsApp: (55) 91 67 77 96 Teléfonos: (55) 5601 7371 Ext. 2 Diplomado de Impuestos Dirigido a: Contadores, jefes de impuestos, auxiliares y encargados

Inscripción en el RFC

Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 www.sat.gob.mx Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 Quiénes deben inscribirse o darse de alta

Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 www.sat.gob.mx Inscripción en el RFC Cómo darse de alta en el SAT Personas físicas 2008 Quiénes deben inscribirse o darse de alta

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

Declaración Informativa de Sueldos y Salarios

Declaración Informativa de Sueldos y Salarios La Declaración Informativa de Sueldos y Salarios sirve para presentar las declaraciones informativas anuales incluye la información correspondiente a: Información

Declaración Informativa de Sueldos y Salarios La Declaración Informativa de Sueldos y Salarios sirve para presentar las declaraciones informativas anuales incluye la información correspondiente a: Información

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL)

") GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016. Al margen un sello con el Escudo

Aviso de suspensión o reanudación de actividades. Personas físicas y morales

Aviso de suspensión o reanudación de actividades Personas físicas y morales 2008 Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades De suspensión. Cuando el contribuyente

Aviso de suspensión o reanudación de actividades Personas físicas y morales 2008 Cuándo y en qué casos debe presentarse el aviso de suspensión o reanudación de actividades De suspensión. Cuando el contribuyente

A. CATÁLOGO DE CUENTAS

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV del Fiscal de la Federación y la reglas 2.8.1.6., 2.8.1.7. y 2.8.1.11.

Nuevos Derechos Mineros Problemática y Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

efact Facturación Electrónica

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

Servicios profesionales (honorarios)

") Servicios profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

Servicios profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Principales Reglas de la Segunda Modificación a la Miscelánea Fiscal 2014 El pasado 4 de Julio de 2014, se publicó en el Diario Oficial de la Federación, la segunda modificación a la Resolución Miscelánea

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0

en Aspel-COI 6.0") Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

Guía del Sistema. Solicitante. Instituto de Acceso a la Información Pública del Distrito Federal

Guía del Sistema Solicitante Instituto de Acceso a la Información Pública del Distrito Federal Requerimientos Técnicos Para operar el Sistema INFOMEXDF, su equipo de cómputo debe contar al menos con: Hardware

Guía del Sistema Solicitante Instituto de Acceso a la Información Pública del Distrito Federal Requerimientos Técnicos Para operar el Sistema INFOMEXDF, su equipo de cómputo debe contar al menos con: Hardware

Socios y accionistas Inscripción en el Registro Federal de Contribuyentes (RFC)

") Socios y accionistas Inscripción en el Registro Federal de Contribuyentes (RFC) Personas físicas 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Socios y accionistas Inscripción en

Socios y accionistas Inscripción en el Registro Federal de Contribuyentes (RFC) Personas físicas 2011 Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Socios y accionistas Inscripción en

ACUSE DE RECIBO DECLARACIÓN ANUAL DE SUELDOS, SALARIOS Y ASIMILADOS A SALARIOS

Ejercicio 2014 Hoja 1 de 2 RFC CURP Nombre Fecha de recepción 28/04/2015 Tipo declaración Subtipo declaración - Zona A Folio 15040015001995 Ingresos por sueldos, salarios y asimilados a salarios: RFC del

Ejercicio 2014 Hoja 1 de 2 RFC CURP Nombre Fecha de recepción 28/04/2015 Tipo declaración Subtipo declaración - Zona A Folio 15040015001995 Ingresos por sueldos, salarios y asimilados a salarios: RFC del

Actividades empresariales (régimen General) Personas físicas

Personas físicas") SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía, paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Actividades empresariales (régimen General) Personas físicas 2012

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía, paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Actividades empresariales (régimen General) Personas físicas 2012

Declaración Informativa de Sueldos y Salarios

Declaración Informativa de Sueldos y Salarios La Declaración Informativa de Sueldos y Salarios incluye la información correspondiente a los ingresos obtenidos del ejercicio de sus actividades (profesionales,

Declaración Informativa de Sueldos y Salarios La Declaración Informativa de Sueldos y Salarios incluye la información correspondiente a los ingresos obtenidos del ejercicio de sus actividades (profesionales,

Manual de usuario del Buzón Tributario

Junio 2014 Tabla de Contenido 1. Ingreso al Buzón Tributario... 3 a. Ingreso con Contraseña... 4 b. Ingreso con FIEL... 5 2. Actualización Mecanismos de Comunicación... 5 3. Mensajes... 15 Página 2 de

Junio 2014 Tabla de Contenido 1. Ingreso al Buzón Tributario... 3 a. Ingreso con Contraseña... 4 b. Ingreso con FIEL... 5 2. Actualización Mecanismos de Comunicación... 5 3. Mensajes... 15 Página 2 de

Procedimiento para presentar la solicitud de inscripción al Registro de Usuarios Calificados

Procedimiento para presentar la solicitud de inscripción al Registro de Usuarios Calificados Guía para el Usuario Comisión Reguladora de Energía Ciudad de México, abril de 2016. El contenido de este documento

Procedimiento para presentar la solicitud de inscripción al Registro de Usuarios Calificados Guía para el Usuario Comisión Reguladora de Energía Ciudad de México, abril de 2016. El contenido de este documento

TALLER RETENEDORES AGAC - ACAC

TALLER RETENEDORES 2005 AGAC - ACAC OBLIGACIONES EN MATERIA DE RETENCIONES DE ISR POR SALARIOS Y ASIMILADOS 1. Retener y enterar ISR: P. F. Servicios personales subordinados (salarios) Asimilados a salarios

TALLER RETENEDORES 2005 AGAC - ACAC OBLIGACIONES EN MATERIA DE RETENCIONES DE ISR POR SALARIOS Y ASIMILADOS 1. Retener y enterar ISR: P. F. Servicios personales subordinados (salarios) Asimilados a salarios

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Declaración anual de personas físicas

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

Declaración anual de personas físicas Puntos a considerar L.C. y E.F. Rodmyna Aurora Domínguez Pastrana Introducción Las personas físicas que obtuvieron ingresos acumulables del impuesto sobre la renta

Guía para presentar el Aviso de Reanudación de Actividades por Internet

Guía para presentar el Aviso de Reanudación de Actividades por Internet Introducción El Servicio de Administración Tributaria [SAT], pone a tu disposición el servicio para presentar el Aviso de Reanudación

Guía para presentar el Aviso de Reanudación de Actividades por Internet Introducción El Servicio de Administración Tributaria [SAT], pone a tu disposición el servicio para presentar el Aviso de Reanudación