Procedimiento de regularización catastralde las omisionesde inmuebles y de sus alteraciones Amalia Velasco Coordinadora de relaciones internacionales

|

|

|

- Hugo Miguélez Páez

- hace 6 años

- Vistas:

Transcripción

1 Procedimiento de regularización catastralde las omisionesde inmuebles y de sus alteraciones Amalia Velasco Coordinadora de relaciones internacionales Dirección General del Catastro

2 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

3 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

de una manera adecuada, tiene como prioridad")

4 El valor catastral de cada BI se determina objetivamente a partir de los datos en el catastro inmobiliario El catastro español, para lograr su misión principal (valoración) de una manera adecuada, tiene como prioridad mantener una base de datos actualizada La Ley señala El deber del titular catastral y de cualquier otra persona a colaborar con el catastro La obligación de declarar de los titulares de los derechos que recogen en el catastro. La obligación de Notarios, Registradores de la propiedad, Las autoridades locales Y otras instituciones públicas que actúan sobre el territorio a comunicar todo cambio en las características de los bienes inmuebles en el catastro.

5 Mantenimiento catastral Actualización constante: Procedimientos y herramientas Obligación por Ley Mantenimiento basado en la Colaboración: Convenios

6 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

7 PROCEDIMIENTOS CATASTRALES 5+1 GRUPOS Declaraciones, recursos y solicitudes Comunicaciones Subsanación de discrepancias, corrección de errores. Procedimientos de valoración masiva (PVC) Inspección y sanción Nuevo procedimiento de regularización.

8 DECLARACIONES Documentos para manifestar o reconocer circunstancias de alta, baja o modificación de la descripción catastral Nuevas construcciones, ampliación, rehabilitación, reforma, demolición o derribo (parcial o total) Modificación de uso o destinoy cambios de clase de cultivo o aprovechamiento Segregación, división, agregación y agrupación de los inmuebles Adquisición de la propiedad Constitución, modificación o adquisición de concesión administrativa y de los DR usufructo y de superficie Obligados Titulares de los derechos: - Propiedad - Superficie - Concesión Usufructo Plazo de presentación 2 mesesdesde el día siguiente al del hecho, acto o negocio Variaciones en la cuota de participación

9 COMUNICACIONES Aytos. que, en ordenanza, se obliguen a comunicar hechos, actos o negocios que pueden generar modificación catastral Administraciones. actuantes Eximen al ciudadano de su obligación de declarar Objeto: actuaciones para las que se haya otorgado licencia o autorización Nuevas construcciones Ampliación, rehabilitación, demolición Modificación de uso o destino etc Concentración parcelaria Deslinde administrativo Expropiación forzosa Actos de planeamiento y de gestión urbanísticos -etc

Formalización en escritura pública o solicitud de inscripción en el Registro en los 2 meses siguientes")

10 COMUNICACIONES Notarios y Registradores - Remiten al Catastro información sobrelos documentos por ellos autorizados o inscritos que supongan la adquisición o consolidación de la propiedad de todo el inmueble Condiciones: Aportación de la ref. catastral por los interesados (Tít. V) Formalización en escritura pública o solicitud de inscripción en el Registro en los 2 meses siguientes al hecho, acto o negocio - Coordinación

11 Subsanación de discrepancias y correcciones de errores Subsanación de discrepancias: Supuestos de falta de concordancia entre descripción catastral - realidad inmobiliaria, no debida al incumplimiento de la obligación de declarar o comunicar Rectificación de oficio: - Correcciones de superficie dentro del margen de tolerancia - Cambios en los identificadores postales - Cambios en la cartografía - Otras operaciones de carácter general legalmente previstas para la adecuada concordancia entre Catastro y realidad inmobiliaria

12 Procedimientos de Valoración Masivas Inspección y Sanción Nuevo procedimiento de Regularización Catastral

13 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

14 El Impuesto de Bienes Inmuebles es el principal ingreso de los municipios Españoles. El IBI se calcula a partir del Valor Catastral de cada propiedad La Dirección General del Catastro es responsable de calcular los Valores Catastrales

15 Metodología de la Valoración El método de Valoración está definido por Ley Los Valorescatastralesdebende ser: Justos, Objetivos, Basados en el mercado Calculados a partir de los datos catastrales. El valor Catastral está compuesto por el valor del terreno + el valor de la construcción

16 Que ocurreen periodosde crisis? Los valores de las propiedades bajan

17 Que ocurreen periodosde crisis? La actividd constructiva baja Menos actividad catastral Menos trabajo para las empresas que trabajan para catastro

18 Que ocurreen periodosde crisis? Los ingresos de los municipios bajan

19 El aumentodel Impuestode Bienes Inmuebles se enfrenta a una fuerte resistencia en periodos de crisisrisis Dentro de los procedimientos que hemoscomentado, el únicomodo de mejorarla situaciónfinancierade los municipioses aumentandola Inspección Catastral para asegurarnoos quetodos los contribuyentespagan lo queles corresponde. Pero el procedimiento inspector que define la leyeslento y complicadoy por ello tradicionalmente se reseva para grandesfraudes.

.")

20 Por otro lado, actualmente, El nivel técnico del Catastro español y los desarrollos tecnológicos nos permite demostrar la existencia de Un cierto grado de omisiones de construcciones Y alteraciones no declaradas (ampliaciones, reformas, renovaciones cambios de uso ).

Nuevo procedimiento legal: Procedimiento de regularización catastral 2013-2017")

21 Los principios informadores del catastro que definen su misión son el principio de generalidad (todos los inmuebles deben figurar en el Catastro), y el principio de justicia tributaria (el valor catastral debe ser un índice válido de la capacidad contributiva, actualizado y referenciado a mercado) Nuevo procedimiento legal: Procedimiento de regularización catastral

22 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

23 La Dirección General de Catastro, a raíz de la política estratégica del Ministerio de Hacienda y Administración Pública, ha puesto en marcha una nueva actividad destinada a combatir el fraude impuesto sobre bienes inmuebles y para incentivar la financiación local

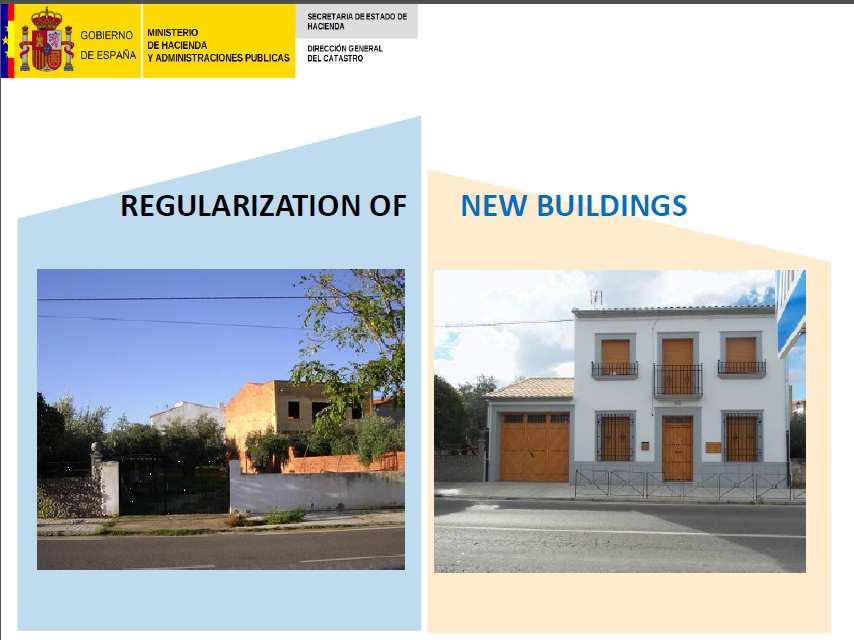

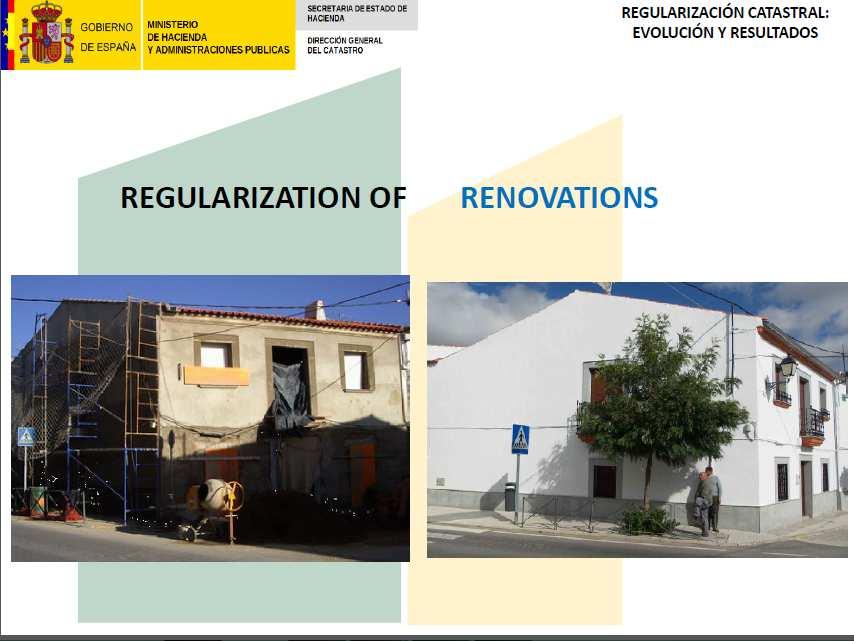

24 Este procedimiento, que se ha definido mediante una modificación legal, tiene como objetivo incorporar en el catastro las construcciones omitidas y las alteraciones no declaradas (ampliaciones, reformas y renovaciones) y asignarles su correspondiente valor catastral, de modo que el dueño pague el impuesto en la concordancia con la realidad y que los municipios puedan obtener la cantidad correcta de recaudación de los impuestos de bienes inmuebles.

25 Plan de Regularización Catastral Plan integral en el territorio: a desarrollar en municipios. Vigencia limitada (inicio 2013-finalización 2017). Se inicia de oficio y tiene una tramitación sencilla y rápida. Financiación: cobro de tasa al titular catastral del inmueble pendiente de regularizar, en concepto del coste de la incorporación al catastro. Coste neto del proyecto 0

26 Proyecto de 4 años TOTAL estimado: regularizaciones Contratamos empresas externas Para conseguir este objetivo, para cada año, el Ministerio de Finanzas ha asignado 40 millones de Euros al presupuesto de Catastro Español Que serán recuperados a través de una cuota de regulación catastral (60 E) que se cobrará a los contribuyentes que están regulados por este procedimiento.

27 DIMENSIÓN DEL PROYECTO: 37 millones de inmuebles urbanos 40 millones de parcelas rústicas efectos en los ingresos de los municipios del proyecto: ingresos adicionales (en el futuro) y recuperación de los atrasos de hasta 4 años y otros impuestos locales, como la plusvalía municipal, que también se basan en el valor catastral, también aumentarán MÁXIMA PARTICIPACIÓN DE TODOS(AGENTES IMPLICADOS EN LA FORMACIÓN Y EL MANTENIMIENTO DEL CATASTRO)

28 El mayor proyecto jamás realizado por Catastro Español. Compleja planificación y ejecución PPP Publicprivate partenship La homogeneización de criterios, instrucciones, coordinación etc..por la oficina central del catastro Responsabilidad del trabajo Por Empresa Instrumental del gobierno español. SEGIPSA Trabajo de Campo.. local/regional/nacional 119 empresas privadas homologados por SEGIPSA Detección de discrepancias y control de calidad de los resultados, la resolución de las alegaciones y recursos.por oficinas territoriales

29 Detectamos costrucciones omitidas, rehabilitaciones, ampliaciones y otras alteraciones mediante: Fotogrfíasaereas, (series historicas) LIDAR, fotografíasde fachadasde todoslos edificiosdel municipio, fotos oblicuas Y trabajos de campo adicionales. Se han implementado muy buenas herramientas que integran estas informaciones en nuestra base de datos y documentos para poder manejar este procedimiento

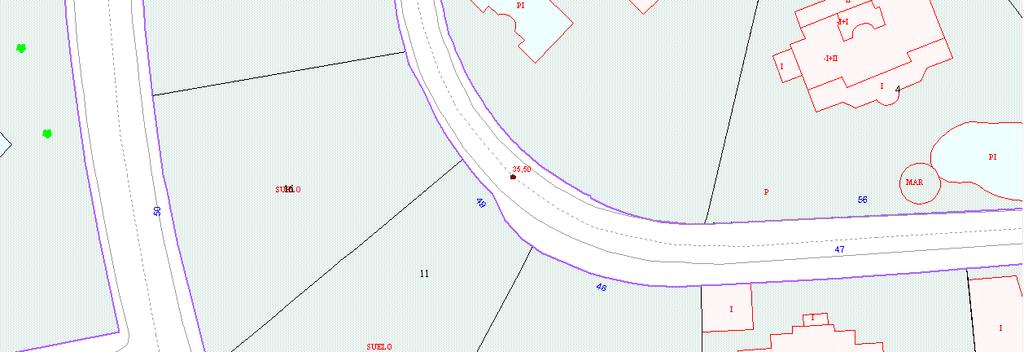

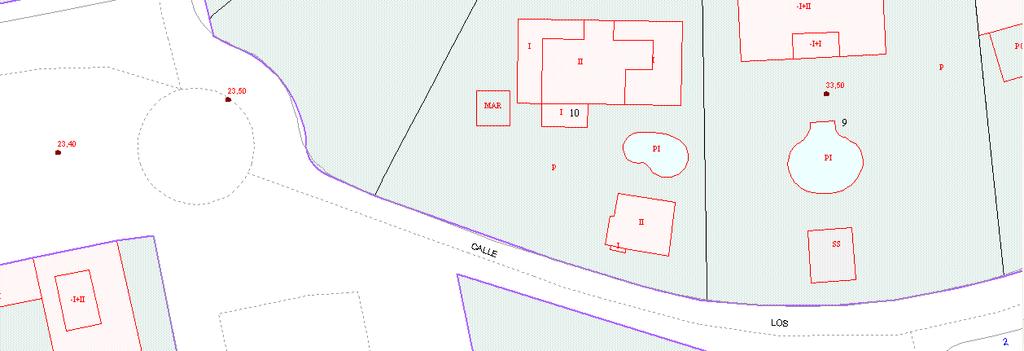

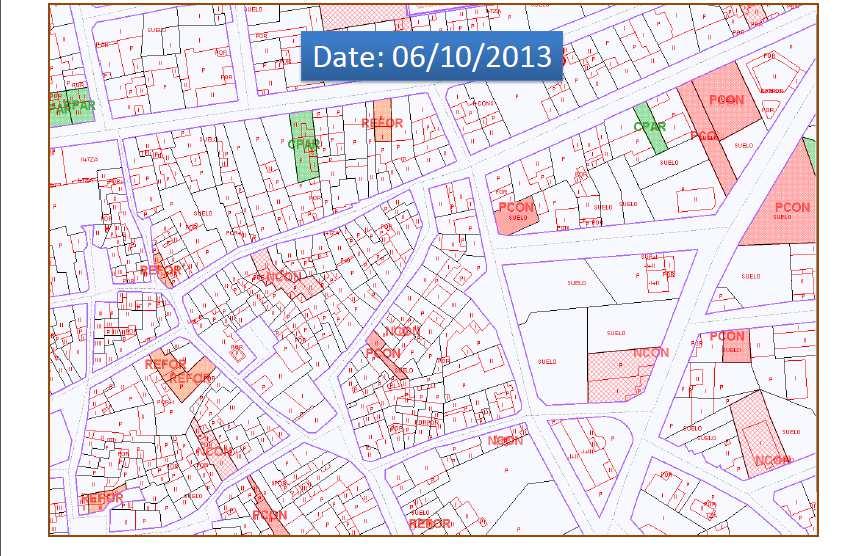

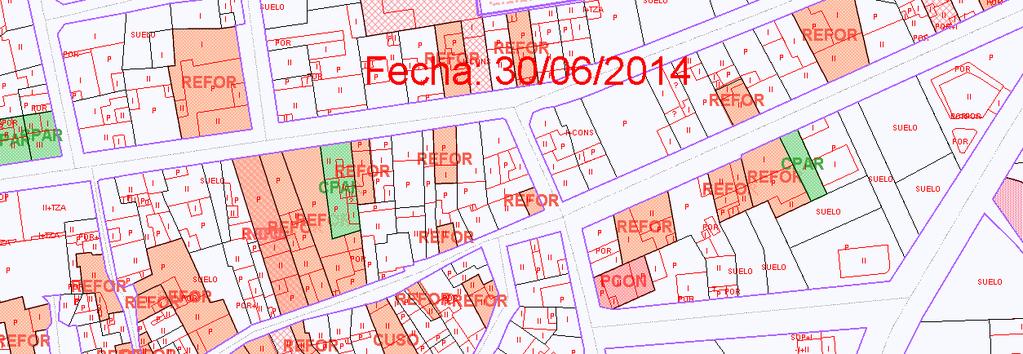

30 MAPA DE DETECCIÓN DE INCIDENCIAS Mediante superposición con el parcelario catastral se determinan las parcelas afectadas por algún tipo de incidencia

31 DETECCIÓN AUTOMÁTICA DE MASAS DE AGUA MEDIANTE INFORMACIÓN LIDAR

32 Sobreponemos la información catastral sobre las ortofotos.detecar

33 Construcciones omitidas

34

35

36

37

38

39

40 Las empresas tomanlos datos según los formatos y pautas que les hemos dado Los técnicos del catastro validan la información y la cargan

41

42

43

44

45

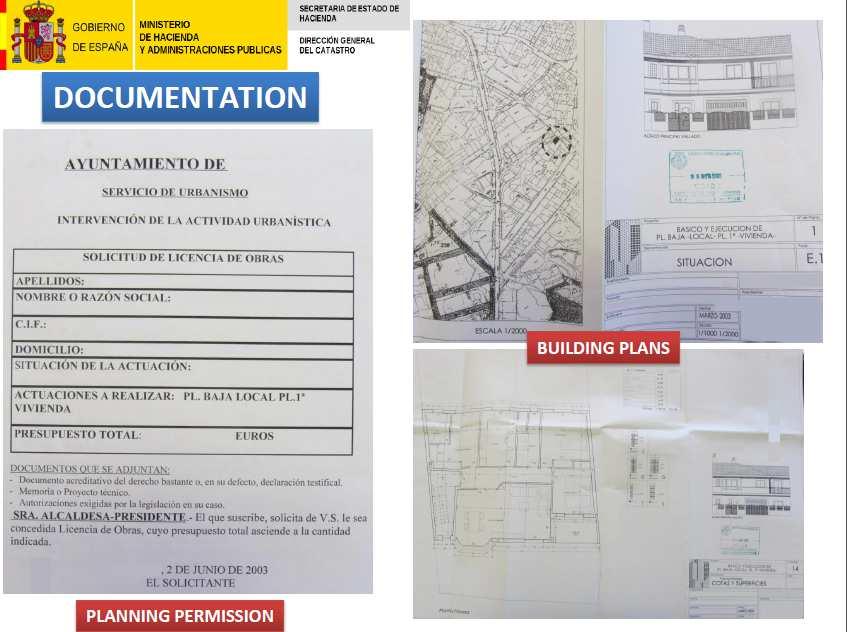

46 Procedimiento de Regularización Catastral Se configura como un procedimiento más de incorporación, junto con el resto de procedimientos Ha sido necesaria una modificación legal Se realiza en colaboración con las Entidades Locales Objeto la incorporación al Catastro Inmobiliario de los inmuebles urbanos y de los inmuebles rústicos con construcción, así como de las alteraciones de sus características, en los supuestos de incumplimiento de la obligación de declarar de forma completa y correcta las circunstancias determinantes de un alta o modificación, con el fin de garantizar la adecuada concordancia de la descripción catastral de los bienes inmuebles con la realidad inmobiliaria. Inicio: De oficio, supuestos de incumplimiento de la obligación de declarar de forma completa y correcta las circunstancias de un alta o modificación

47 Procedimiento de regularización catastral Fases procedimiento Publicación en el Boletín Oficial del Estado de la resolución de la Dirección General del Catastro Requerimiento, en caso necesario. Diligencia de constancia de hechos. Notificación de la diligencia. junto con liquidación de tasa Plazo de alegaciones Resolución del expediente: Acuerdo de modificación de los datos descriptivos del inmueble. Notificación del acuerdo. Acuerdo de sobreseimiento. Archivo de las actuaciones. Efectos: Día siguiente al hecho, acto o negocio que se notifique Plazo de resolución Seis meses desde que se notifique a los interesados el acuerdo de inicio o la propuesta de regularización.

48 Procedimiento Se comunica individualmente a cada propietario, y si es necesario a los vecinos, el comienzo del expediente, el resultado de la regularización y la tasa de regularización que se recaudará al finalizar el expediente. CSV

49 En la notificación figura un código de verificación que perite entrar en la oficina electrónica del catastro, verificar la situación anterior y posterior y otras informaciones Con este código se pueden presentar también alegaciones y recursos

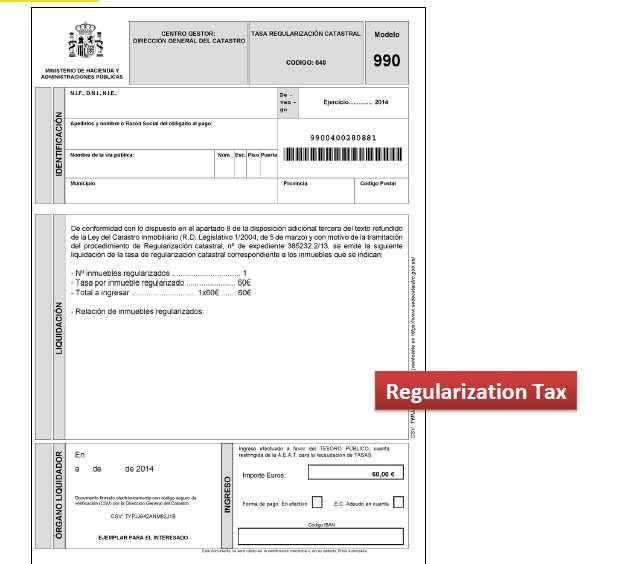

50 Tasa de Regularización

51 INDICE 1. Introducción: Como se mantiene la información catastral? 2. Procedimientos catastrales 3. Por qué es necesario un nuevo procedimiento? 4. Plan de Regularización Catastral 5. Resultados y conclusiones

52 RESULTADOS TOTALES 20 DE JULIO DE 2016

53 RESULTADOS TOTALES 20 DE JULIO DE INMUEBLES REGULARIZADOS en 2,5 años EN MUNICIPIOS MILLONES DE EUROS DE RECAUDACIÓN EXTRAORDINARIA EN EL IBI EL NÚMERO DE INMUEBLES REGULARIZADOS EN CADA MUNICIPIO EQUIVALE AL 8,6% DE LOS INMUEBLES URBANOS DE MEDIA, EL PADRÓN de URBANO DE CADA MUNICIPIO SE INCREMENTA EN UN 3%

54 Los fraudes se corresponden con nuevas construcciones (33%), ampliaciones y rehabilitaciones (31%) piscinas sin declarar (5%). PLAN DE REGULARIZACIÓN CATASTRAL RESULTADOS TOTALES 20 DE JULIO DE 2016 Otro 29% adicional se debe a reformas y cambios de uso POR CADA EURO INVERTIDO EN EL PLAN DE REGULARIZACIÓN CATASTRAL, SE RECUPERAN 16 EN FORMA DE INCREMENTO DE RECAUDACIÓN EN EL IBI

55

56 Conclusiones El catastro Español está realizando este ambicioso plan con éxito Se mejora la calidad de los datos catastrales de los edificios Es aceptado por los ciudadanos Permite luchar contra el fraude en el Impuesto de Bienes Inmuebles y está ayudando a impulsar la financiación local Por supuesto, con mucho trabajo!!!!!! Esperamos que no lo tengamos que repetir jamás

57 Muchas gracias por su atención

2.3.Registro-Mantenimiento de datos y colaboración institucional 1/29

2.3.Registro-Mantenimiento de datos y colaboración institucional 1/29 Índice Mantenimiento de datos y colaboración institucional Comunicaciones e intercambios de información: Catastro Registro. Implementación

2.3.Registro-Mantenimiento de datos y colaboración institucional 1/29 Índice Mantenimiento de datos y colaboración institucional Comunicaciones e intercambios de información: Catastro Registro. Implementación

Coordinación Catastro y Registro de la Propiedad

Coordinación Catastro y Registro de la Propiedad Proyectos de regularización y valoración catastral Fernando de Aragón Amunárriz Subdirector General de Valoración e Inspección Dirección General del Catastro.

Coordinación Catastro y Registro de la Propiedad Proyectos de regularización y valoración catastral Fernando de Aragón Amunárriz Subdirector General de Valoración e Inspección Dirección General del Catastro.

Aplicación de la información geográfica y

Aplicación de la información geográfica y las IDEs en la gestión catastral Amalia Velasco Martín Martín Varés Varés,, Coordinadora de Relaciones Internacionales Dirección General del Catastro La Dirección

Aplicación de la información geográfica y las IDEs en la gestión catastral Amalia Velasco Martín Martín Varés Varés,, Coordinadora de Relaciones Internacionales Dirección General del Catastro La Dirección

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO.

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

ANEXO 2.2 ENCOMIENDA DE GESTIÓN. MODELO EXTERNO. TRAMITACIÓN DE LOS EXPEDIENTES DE ALTERACIONES DE ORDEN FÍSICO Y ECONÓMICO. 1.- En régimen de encomienda de gestión, se atribuyen al Ayuntamiento las funciones

Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar?

POSIBLES PREGUNTAS Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar? Significa que vamos a pagar más? Quién

POSIBLES PREGUNTAS Qué es el Catastro? Es un impuesto municipal? Qué es el valor catastral y cómo se determina? En qué consiste la revisión que se va a realizar? Significa que vamos a pagar más? Quién

DE LA LEY REGULADORA DE HACIENDAS LOCALES.

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

ORDENANZA NUMERO 6 TASA POR LICENCIAS URBANISTICAS FUNDAMENTO LEGAL HECHO IMPONIBLE SUJETO PASIVO

ORDENANZA NUMERO 6 TASA POR LICENCIAS URBANISTICAS FUNDAMENTO LEGAL Artículo 1. En uso de las facultades concedidas en los artículos 133.2 y 142 de la Constitución Española y por el artículo 106 de la

ORDENANZA NUMERO 6 TASA POR LICENCIAS URBANISTICAS FUNDAMENTO LEGAL Artículo 1. En uso de las facultades concedidas en los artículos 133.2 y 142 de la Constitución Española y por el artículo 106 de la

ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

1 ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES DE NATURALEZA RUSTICA Y URBANA Articulo 1º.- Hecho Imponible 1.- El Hecho Imponible del Impuesto sobre Bienes Inmuebles está constituido por la titularidad

Constitución, modificación o adquisición del derecho real de usufructo

Y PRESUPUESTOS Alteración de la titularidad y variación de la cuota de participación en bienes inmuebles 901N (1) DELEGACIÓN DE EN MUNICIPIO DE Este expediente está relacionado con el expediente nº (a

Y PRESUPUESTOS Alteración de la titularidad y variación de la cuota de participación en bienes inmuebles 901N (1) DELEGACIÓN DE EN MUNICIPIO DE Este expediente está relacionado con el expediente nº (a

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso 2016-2017 Lección 1. EL CONCEPTO DE DERECHO FINANCIERO Lección 2. EL PODER FINANCIERO. Lección

PROGRAMA REDUCIDO DERECHO FINANCIERO Y TRIBUTARIO I 3º Grado en DERECHO Profa. Marta Villarín Lagos Curso 2016-2017 Lección 1. EL CONCEPTO DE DERECHO FINANCIERO Lección 2. EL PODER FINANCIERO. Lección

tesoreria municipal atraves de la Dirección de Impuestos Inmobiliari9os Correo Electrónico 1 certificada

tesoreria municipal atraves de la Dirección de Impuestos Inmobiliari9os declaracion para el pago del impuesto sobre traslacion de dominio Objetivo del Trámite o Cambio de propietario notarios publicos

tesoreria municipal atraves de la Dirección de Impuestos Inmobiliari9os declaracion para el pago del impuesto sobre traslacion de dominio Objetivo del Trámite o Cambio de propietario notarios publicos

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE Página 1 de 6 Exposición de Motivos. La Ley 7/2002, de 17 de diciembre,

Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

Técnico Superior en Dirección y Gestión Inmobiliaria Duración: 300 horas Metodología: Curso Práctico a Distancia Objetivos: Ofrecer nociones fundamentales de Derecho Inmobiliario con el fin de desarrollar

ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD

Registro de entrada Anexo III: SOLICITUD DE AYUDAS R2CITIES PROPUESTA DE ACTUACIONES A REALIZAR (marcar lo que proceda): ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD ACTUACIONES EFICIENCIA

Registro de entrada Anexo III: SOLICITUD DE AYUDAS R2CITIES PROPUESTA DE ACTUACIONES A REALIZAR (marcar lo que proceda): ACTUACIONES EFICIENCIA ENERGÉTICA+ACTUACIONES ACCESIBILIDAD ACTUACIONES EFICIENCIA

naturaleza urbana radicados en el territorio de la Comunidad Autónoma de Extremadura para aquellos hechos imponibles que se devenguen en el año 2014.

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

ORDEN de de 2013 por la que se aprueban los Coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma de Extremadura,

b) La prestación de los servicios de evacuación de excretas, aguas pluviales, negras y residuales, a través de la red de alcantarillado municipal.

La prestación de los servicios de evacuación de excretas, aguas pluviales, negras y residuales, a través de la red de alcantarillado municipal.") ORDENANZA REGULADORA DE LA TASA DE ALCANTARILLADO FUNDAMENTO LEGAL Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y de conformidad con lo dispuesto en el

ORDENANZA REGULADORA DE LA TASA DE ALCANTARILLADO FUNDAMENTO LEGAL Artículo 1 En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y de conformidad con lo dispuesto en el

Estado de Conservación: FAVORABLE DESFAVORABLE, en:

OFICINA MUNICIPAL DE VIVIENDA ACTA DE INSPECCIÓN TÉCNICA DEL EDIFICIO A. DATOS DEL Existe en la Parcela algún garaje-aparcamiento? SI / NO En caso afirmativo especificar su referencia catastral y su dirección

OFICINA MUNICIPAL DE VIVIENDA ACTA DE INSPECCIÓN TÉCNICA DEL EDIFICIO A. DATOS DEL Existe en la Parcela algún garaje-aparcamiento? SI / NO En caso afirmativo especificar su referencia catastral y su dirección

Impuesto sobre Bienes Inmuebles

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

1. Normativa El Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), clasifica los bienes inmuebles en urbanos, rústicos

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT PLAZO CADUCIDAD CÓMPUTO DE LOS PLAZOS DE RESOLUCIÓN INTERRUPCIÓN DE LOS PLAZOS DE RESOLUCIÓN EFECTOS DE LA FALTA DE RESOLUCIÓN EN PLAZO EFECTOS

PLAZOS DE CADUCIDAD EN MATERIA TRIBUTARIA ARTÍCULO DERECHO LGT PLAZO CADUCIDAD CÓMPUTO DE LOS PLAZOS DE RESOLUCIÓN INTERRUPCIÓN DE LOS PLAZOS DE RESOLUCIÓN EFECTOS DE LA FALTA DE RESOLUCIÓN EN PLAZO EFECTOS

AYUNTAMIENTO DE NAVACERRADA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

GALILEO FUNCIONAMIENTO DEL CATASTRO EN ESPAÑA

GALILEO INGENIERIA Y SERVICIOS SA FUNCIONAMIENTO DEL CATASTRO EN ESPAÑA Qué es el Catastro Inmobiliario Español? El Catastro Inmobiliario es un registro administrativo dependiente del Ministerio de Hacienda

GALILEO INGENIERIA Y SERVICIOS SA FUNCIONAMIENTO DEL CATASTRO EN ESPAÑA Qué es el Catastro Inmobiliario Español? El Catastro Inmobiliario es un registro administrativo dependiente del Ministerio de Hacienda

Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local

BADAJOZ 8 de octubre 2015 Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local BELÉN NAVARRO HERAS Directora General del Catastro TRATAMIENTO DE LOS SUELOS URBANIZABLES VALORACIÓN

BADAJOZ 8 de octubre 2015 Gestión Catastral y Gestión Tributaria Local El Catastro y la financiación local BELÉN NAVARRO HERAS Directora General del Catastro TRATAMIENTO DE LOS SUELOS URBANIZABLES VALORACIÓN

REGLAMENTO SUELOS CONTAMINADOS. (Decreto 18/2015, de 27 de enero)

") REGLAMENTO SUELOS CONTAMINADOS (Decreto 18/2015, de 27 de enero) REGLAMENTO QUE REGULA EL RÉGIMEN APLICABLE A LOS SUELOS CONTAMINADOS (Aprobado por Decreto 18/2015, de 27 de enero) Este Reglamento establece

REGLAMENTO SUELOS CONTAMINADOS (Decreto 18/2015, de 27 de enero) REGLAMENTO QUE REGULA EL RÉGIMEN APLICABLE A LOS SUELOS CONTAMINADOS (Aprobado por Decreto 18/2015, de 27 de enero) Este Reglamento establece

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

REGISTRO AGRARIO NACIONAL MORELOS

REGISTRO AGRARIO NACIONAL MORELOS TENENCIA DE LA PROPIEDAD SOCIAL EN MÉXICO El artículo 27 de la Constitución Política de los Estados Unidos Mexicanos establece las bases para la regulación de la propiedad

REGISTRO AGRARIO NACIONAL MORELOS TENENCIA DE LA PROPIEDAD SOCIAL EN MÉXICO El artículo 27 de la Constitución Política de los Estados Unidos Mexicanos establece las bases para la regulación de la propiedad

NORMATIVA y jurisprudencia

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

NORMATIVA y jurisprudencia Índice Orden HAP/1200/2012, de 5 de junio, sobre uso del sistema de código seguro de verificación por la Dirección General del Catastro Resolución de 23 de mayo de 2012, de la

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art L.O.U.A.

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Art. 1. Objeto. De acuerdo con lo establecido en el

ORDENANZA REGULADORA DE LA PRESTACIÓN COMPENSATORIA POR EL USO Y APROVECHAMIENTO DE CARÁCTER EXCEPCIONAL DEL SUELO NO URBANIZABLE (art. 52.5 L.O.U.A.) Art. 1. Objeto. De acuerdo con lo establecido en el

"Última modificación normativa: 03/03/2015"

"Última modificación normativa: 03/03/2015" DECRETO FORAL de la Diputación Foral de Bizkaia 23/2015, de 24 de febrero, por el que se regula el procedimiento de declaración de nuevas construcciones para

"Última modificación normativa: 03/03/2015" DECRETO FORAL de la Diputación Foral de Bizkaia 23/2015, de 24 de febrero, por el que se regula el procedimiento de declaración de nuevas construcciones para

EL CATASTRO ESPAÑOL EN EL CONTEXTO DE LA MODERNIZACIÓN DEL SECTOR PÚBLICO

EL CATASTRO ESPAÑOL EN EL CONTEXTO DE LA MODERNIZACIÓN DEL SECTOR PÚBLICO 1 Director General del Catastro Í N D I C E PRINCIPALES DATOS CATASTRALES ANTECEDENTES HISTÓRICOS DESDE 1978 PRINCIPIOS, CONCEPTO

EL CATASTRO ESPAÑOL EN EL CONTEXTO DE LA MODERNIZACIÓN DEL SECTOR PÚBLICO 1 Director General del Catastro Í N D I C E PRINCIPALES DATOS CATASTRALES ANTECEDENTES HISTÓRICOS DESDE 1978 PRINCIPIOS, CONCEPTO

ORIGINAL FIRMADO P-GIM-07-V1 Vigencia: 20/11/2013 Documento controlado Página 1 de 7 CONTENIDO. Página

Página de 7 CONTENIDO Página. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 3 5. RECURSOS 3 6. GENERALIDADES 4 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 7 9. PUNTOS DE

Página de 7 CONTENIDO Página. OBJETIVO 2 2. ALCANCE Y RESPONSABLES 2 3. DEFINICIONES 2 4. MARCO NORMATIVO 3 5. RECURSOS 3 6. GENERALIDADES 4 7. DESARROLLO DEL PROCEDIMIENTO 4 8. REGISTROS 7 9. PUNTOS DE

AYUNTAMIENTO DE ALJARAQUE (HUELVA) ORDENANZA NUM 9:

ORDENANZA NUM 9:") ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

ORNANZA NUM 9: ORNANZA FISCAL REGULADORA LA TASA POR LICENCIA APERTURA ESTABLECIMIENTOS Y POR LA PRESTACIÓN ACTIVIDAS ADMINISTRATIVAS CONTROL, SUPERVISIÓN Y VERIFICACIÓN LICENCIAS, COMUNICACIONES PREVIAS

ORDENANZA FISCAL Nº 17 HACIENDA MUNICIPAL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS

AYUNTAMIENTO DE NAVA ASTURIAS ORDENANZA FISCAL Nº 17 HACIENDA MUNICIPAL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS ARTICULO 1.-HECHO IMPONIBLE ARTICULO 1.- 1.- Constituye el hecho imponible del

AYUNTAMIENTO DE NAVA ASTURIAS ORDENANZA FISCAL Nº 17 HACIENDA MUNICIPAL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS ARTICULO 1.-HECHO IMPONIBLE ARTICULO 1.- 1.- Constituye el hecho imponible del

PROCEDIMIENTO DE DECLARACIONES PATRIMONIALES

HOJA 1 DE 11 1. Objetivo Operar un sistema de declaraciones patrimoniales para aquellos servidores públicos s a presentar declaración patrimonial como para que esta se realice de manera rápida y sencilla,

HOJA 1 DE 11 1. Objetivo Operar un sistema de declaraciones patrimoniales para aquellos servidores públicos s a presentar declaración patrimonial como para que esta se realice de manera rápida y sencilla,

ACUERDO MINISTERIAL No Guatemala, 18 de marzo de EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: CONSIDERANDO:

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD)

") Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

Consejería de Fomento Catálogo de Servicios del Sistema de Consulta y Verificación de Datos (SCVD) Fecha: 01/08/2011 Dirección General de Telecomunicaciones y Nuevas Tecnologías 1/9 Historial del Documento

ORDENANZA REGULADORA DE LAS SUBVENCIONES A LA REHABILITACION Y CONSTRUCCIÓN DE VIVIENDAS EN EL MUNICIPIO DE FUNES

ORDENANZA REGULADORA DE LAS SUBVENCIONES A LA REHABILITACION Y CONSTRUCCIÓN DE VIVIENDAS EN EL MUNICIPIO DE FUNES Artículo 1. Objeto. Es objeto de la presente Ordenanza, impulsar la rehabilitación y construcción

ORDENANZA REGULADORA DE LAS SUBVENCIONES A LA REHABILITACION Y CONSTRUCCIÓN DE VIVIENDAS EN EL MUNICIPIO DE FUNES Artículo 1. Objeto. Es objeto de la presente Ordenanza, impulsar la rehabilitación y construcción

ANUNCIO 1. AMBITO DE APLICACIÓN

ANUNCIO Carlos Armas Rodriguez, Secretario-Interventor del Ayuntamiento de Agulo, La Gomera, CERTIFICA que mediante Resolución de la Alcaldía-Presidencia de fecha tres de abril de dos mil trece, se ha

ANUNCIO Carlos Armas Rodriguez, Secretario-Interventor del Ayuntamiento de Agulo, La Gomera, CERTIFICA que mediante Resolución de la Alcaldía-Presidencia de fecha tres de abril de dos mil trece, se ha

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

PROG SUBPROG ACTIVIDADES OBJETIVOS UNIDAD DE CANTIDAD INICIO TERMINO COSTO ESTIMADO

DEPENDENCIA : H. AYUNTAMIENTO BENITO JUÁREZ TESORERIA MUNICIPAL (Direccion de Fiscalización) AD- ADMINISTRACION 02.- Administracion del Personal Administracion y control de los movimientos del personal.

DEPENDENCIA : H. AYUNTAMIENTO BENITO JUÁREZ TESORERIA MUNICIPAL (Direccion de Fiscalización) AD- ADMINISTRACION 02.- Administracion del Personal Administracion y control de los movimientos del personal.

Reglamento regulador del funcionamiento del proceso de sugerencias y reclamaciones en el Cabildo de Gran Canaria

Reglamento regulador del funcionamiento del proceso de sugerencias y reclamaciones en el Cabildo de Gran Canaria PREÁMBULO La sociedad actual demanda la implantación de una nueva cultura orientada a satisfacer

Reglamento regulador del funcionamiento del proceso de sugerencias y reclamaciones en el Cabildo de Gran Canaria PREÁMBULO La sociedad actual demanda la implantación de una nueva cultura orientada a satisfacer

carta de servicios Administración Tributaria Electrónica Municipal salamanca

carta de servicios Administración Tributaria Electrónica Municipal Ayuntamiento de Salamanca salamanca Este Ayuntamiento ha emprendido un camino sin retorno hacia la consecución de la Calidad de los Servicios

carta de servicios Administración Tributaria Electrónica Municipal Ayuntamiento de Salamanca salamanca Este Ayuntamiento ha emprendido un camino sin retorno hacia la consecución de la Calidad de los Servicios

DESCRIPCIÓN DE LOS BENEFICIOS TIPO DE USUARIO Y/O POBLACIÓN OBJETIVO PARA EL USUARIO

TIPO DE ACTO ADMINISTRATI VO (TRÁMITE, SERVICIO O PROGRAMA) ORIGEN DEL PROGRAMA DENOMINACIÓ N DEL ACTO ADMINISTRATI VO TIPO DE USUARIO Y/O POBLACIÓN OBJETIVO DESCRIPCIÓN DE LOS BENEFICIOS PARA EL USUARIO

TIPO DE ACTO ADMINISTRATI VO (TRÁMITE, SERVICIO O PROGRAMA) ORIGEN DEL PROGRAMA DENOMINACIÓ N DEL ACTO ADMINISTRATI VO TIPO DE USUARIO Y/O POBLACIÓN OBJETIVO DESCRIPCIÓN DE LOS BENEFICIOS PARA EL USUARIO

ORDENANZA REGULADORA DEL REGISTRO MUNICIPAL DE SOLARES Y EDIFICIOS A REHABILITAR. Exposición de Motivos

ORDENANZA REGULADORA DEL REGISTRO MUNICIPAL DE SOLARES Y EDIFICIOS A REHABILITAR Exposición de Motivos Es una realidad en Altea la existencia de solares vacantes o con edificaciones inconclusas o vacantes

ORDENANZA REGULADORA DEL REGISTRO MUNICIPAL DE SOLARES Y EDIFICIOS A REHABILITAR Exposición de Motivos Es una realidad en Altea la existencia de solares vacantes o con edificaciones inconclusas o vacantes

Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

SOLICITUD DE SUBVENCIONES 2016 ENTIDADES SIN ÁNIMO DE LUCRO

SOLICITUD DE SUBVENCIONES ENTIDADES SIN ÁNIMO DE LUCRO PARA LA REALIZACIÓN DE ACTIVIDADES DESTINADAS A LA ATENCIÓN E INTEGRACIÓN SOCIAL DEL COLECTIVO DE MUJER Y FAMILIA HOJA DE IDENTIFICACIÓN DE LA ENTIDAD

SOLICITUD DE SUBVENCIONES ENTIDADES SIN ÁNIMO DE LUCRO PARA LA REALIZACIÓN DE ACTIVIDADES DESTINADAS A LA ATENCIÓN E INTEGRACIÓN SOCIAL DEL COLECTIVO DE MUJER Y FAMILIA HOJA DE IDENTIFICACIÓN DE LA ENTIDAD

Concejalía de Ordenación del Territorio, Urbanismo, Medio Ambiente, Salud Pública y Urbanizaciones.

Licencia de parcelación Qué es? Se entiende por parcelación con independencia de su finalidad concreta y de la clase de suelo, cualesquiera que supongan la modificación de la forma, superficie o linderos

Licencia de parcelación Qué es? Se entiende por parcelación con independencia de su finalidad concreta y de la clase de suelo, cualesquiera que supongan la modificación de la forma, superficie o linderos

Medidas extraordinarias de liquidez para entidades locales con problemas financieros

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. Conferencia Regional LAC MIC ++ Program Washington, D.C.

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

Conferencia Regional LAC MIC ++ Program Washington, D.C. Proyecto: Diseño de la Agencia Tributaria del Estado de Yucatán, México. C.P. Juan Gabriel Ricalde Ramírez Secretario de Hacienda del Gobierno del

Programa de apoyo para la regularización de adeudos al Infonavit Enero de 2013

Programa de apoyo para la regularización de adeudos al Infonavit 2013 Enero de 2013 Programa de Apoyo para la Regularización de Adeudos al Infonavit 2013 Qué es el Programa? Es un programa temporal para

Programa de apoyo para la regularización de adeudos al Infonavit 2013 Enero de 2013 Programa de Apoyo para la Regularización de Adeudos al Infonavit 2013 Qué es el Programa? Es un programa temporal para

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

ADMINISTRACIÓN LOCAL AYUNTAMIENTOS

ADMINISTRACIÓN LOCAL AYUNTAMIENTOS AYUNTAMIENTO DE SAN MIGUEL DEL CINCA ANUNCIO 116 Por Acuerdo del Pleno del Ayuntamiento de San Miguel del Cinca de fecha 30 de diciembre de 2016, se adoptó el acuerdo

ADMINISTRACIÓN LOCAL AYUNTAMIENTOS AYUNTAMIENTO DE SAN MIGUEL DEL CINCA ANUNCIO 116 Por Acuerdo del Pleno del Ayuntamiento de San Miguel del Cinca de fecha 30 de diciembre de 2016, se adoptó el acuerdo

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007 Artículo 3.- Los miembros de las Juntas Electorales Provinciales y las de Zona percibirán, en concepto de gratificación como consecuencia

10260 Boletín Oficial de Canarias núm. 99, jueves 17 de mayo de 2007 Artículo 3.- Los miembros de las Juntas Electorales Provinciales y las de Zona percibirán, en concepto de gratificación como consecuencia

Artículo 1.- Fundamento y Naturaleza.

ORDENANZA FISCAL REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIA AMBIENTAL O COMUNICACIÓN AMBIENTAL Y TASA DE EXPEDICIÓN DE CERTIFICADO DE COMPATIBILIDAD URBANÍSTICA. Artículo 1.- Fundamento y Naturaleza.

ORDENANZA FISCAL REGULADORA DE LA TASA POR CONCESIÓN DE LICENCIA AMBIENTAL O COMUNICACIÓN AMBIENTAL Y TASA DE EXPEDICIÓN DE CERTIFICADO DE COMPATIBILIDAD URBANÍSTICA. Artículo 1.- Fundamento y Naturaleza.

Al llevar a cabo la clausura, se le solicitará al Infractor la presencia de dos testigos, en cuya ausencia serán asignados por el clausurador.

PAG. 1 DE: 1 OBJETIVO Facilitar el cumplimiento de las sanciones, correspondientes a infracciones, por violación u omisión de cualquiera de los señalamientos legales en materia de construcción y Programa

PAG. 1 DE: 1 OBJETIVO Facilitar el cumplimiento de las sanciones, correspondientes a infracciones, por violación u omisión de cualquiera de los señalamientos legales en materia de construcción y Programa

PROCESO CONSOLIDACIÓN DE EMPLEO TEMPORAL PARA PROVEER 115 PLAZAS DE AUXILIAR ADMINISTRATIVO. TURNO 11,30

PROCESO CONSOLIDACIÓN DE EMPLEO TEMPORAL PARA PROVEER 115 PLAZAS DE AUXILIAR ADMINISTRATIVO. TURNO 11,30 1.- Qué requisito es esencial en la notificación de las resoluciones a los interesados? a) La motivación

PROCESO CONSOLIDACIÓN DE EMPLEO TEMPORAL PARA PROVEER 115 PLAZAS DE AUXILIAR ADMINISTRATIVO. TURNO 11,30 1.- Qué requisito es esencial en la notificación de las resoluciones a los interesados? a) La motivación

El plano catastral digital y su uso para controlar la propiedad inmobiliaria

El plano catastral digital y su uso para controlar la propiedad inmobiliaria Un principio fundamental : la coincidencia entre la documentación catastral y el registro inmobiliario Principio originado en

El plano catastral digital y su uso para controlar la propiedad inmobiliaria Un principio fundamental : la coincidencia entre la documentación catastral y el registro inmobiliario Principio originado en

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

ANEXO I CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS PARA LA COFINANCIACIÓN DE PROYECTOS DE EDUCACION AL DESARROLLO Y SENSIBILIZACION MODALIDAD C

Área de Igualdad, Juventud y Relaciones con la Comunidad Universitaria Dirección General de Igualdad y Cooperación Servicio de Cooperación al Desarrollo ANEXO I 2016 CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS

Área de Igualdad, Juventud y Relaciones con la Comunidad Universitaria Dirección General de Igualdad y Cooperación Servicio de Cooperación al Desarrollo ANEXO I 2016 CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS

ORDENANZA FISCAL NUM 8. REGULADORA DE LA TASA POR ALCANTARILLADO. I. FUNDAMENTO Y NATURALEZA. Artículo 1º.

ORDENANZA FISCAL NUM 8. REGULADORA DE LA TASA POR ALCANTARILLADO. I. FUNDAMENTO Y NATURALEZA. Artículo 1º. En uso de las facultades concedidas en los artículos 133 y 142 de la Constitución y 106 de la

ORDENANZA FISCAL NUM 8. REGULADORA DE LA TASA POR ALCANTARILLADO. I. FUNDAMENTO Y NATURALEZA. Artículo 1º. En uso de las facultades concedidas en los artículos 133 y 142 de la Constitución y 106 de la

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO PUBLICO DE DISTRIBUCION DE AGUA.

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO PUBLICO DE DISTRIBUCION DE AGUA. Artículo 1.- Conforme a lo dispuesto por los artículos 20. 4 t) y 58 de la Ley Reguladora de las Haciendas

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACION DEL SERVICIO PUBLICO DE DISTRIBUCION DE AGUA. Artículo 1.- Conforme a lo dispuesto por los artículos 20. 4 t) y 58 de la Ley Reguladora de las Haciendas

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

PA02. GESTIÓN DE EXPEDIENTES Y TRAMITACIÓN DE TÍTULOS

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

BOLETÍN OFICIAL DEL ESTADO

BOLETÍN OFICIAL DEL ESTADO Núm. 268 Viernes 5 de noviembre de 2010 Sec. V-A. Pág. 121947 V. Anuncios A. Anuncios de licitaciones públicas y adjudicaciones MINISTERIO DE FOMENTO 37740 Resolución de fecha

BOLETÍN OFICIAL DEL ESTADO Núm. 268 Viernes 5 de noviembre de 2010 Sec. V-A. Pág. 121947 V. Anuncios A. Anuncios de licitaciones públicas y adjudicaciones MINISTERIO DE FOMENTO 37740 Resolución de fecha

MEDIDAS EN EL IMPUESTO SOBRE BIENES INMUEBLES AÑO 2013 2014

MEDIDAS EN EL IMPUESTO SOBRE BIENES INMUEBLES AÑO 2013 2014 DIRECCIÓN N GENERAL DEL CATASTRO NOVEDADES EN MATERIA CATASTRAL Diputación de Salamanca 6 de Noviembre de 2013 MEDIDAS LEGISLATIVAS Actualización

MEDIDAS EN EL IMPUESTO SOBRE BIENES INMUEBLES AÑO 2013 2014 DIRECCIÓN N GENERAL DEL CATASTRO NOVEDADES EN MATERIA CATASTRAL Diputación de Salamanca 6 de Noviembre de 2013 MEDIDAS LEGISLATIVAS Actualización

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios Listado Servicios Copias certificadas Procedimiento para el servicio Este trámite lo presenta cualquier persona que no cuenta con su recibo original pago y para

OTRO TIPO DE INFORMACIÒN OTI.2. Servicios Listado Servicios Copias certificadas Procedimiento para el servicio Este trámite lo presenta cualquier persona que no cuenta con su recibo original pago y para

O R D E N A N Z A Nº 45

O R D E N A N Z A Nº 45 ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LA UTILIZACIÓN DE ESPACIOS EN EL VIVERO DE EMPRESAS PROPIEDAD DEL AYUNTAMIENTO DE TUDELA 265 ORDENANZA Nº 45 ORDENANZA FISCAL REGULADORA

O R D E N A N Z A Nº 45 ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LA UTILIZACIÓN DE ESPACIOS EN EL VIVERO DE EMPRESAS PROPIEDAD DEL AYUNTAMIENTO DE TUDELA 265 ORDENANZA Nº 45 ORDENANZA FISCAL REGULADORA

NORMA PARA EL REGISTRO DE PROVISION DE CAPACIDAD SATELITAL

NORMA PARA EL REGISTRO DE PROVISION DE CAPACIDAD SATELITAL Resolución del CONATEL 327 Registro Oficial 398 de 07-ago-2008 Ultima modificación: 08-feb-2011 Estado: Vigente CONSEJO NACIONAL DE TELECOMUNICACIONES

NORMA PARA EL REGISTRO DE PROVISION DE CAPACIDAD SATELITAL Resolución del CONATEL 327 Registro Oficial 398 de 07-ago-2008 Ultima modificación: 08-feb-2011 Estado: Vigente CONSEJO NACIONAL DE TELECOMUNICACIONES

Gobierno del Estado N A Y A R I T

DESARROLLO DEL PROCEDIMIENTO 8.- ALTA DE VEHÍCULOS USADOS ALTA DE VEHÍCULOS USADOS OBJETIVO Mantener actualizada la base de datos de todos los vehículos que se registren en el padrón estatal vehicular,

DESARROLLO DEL PROCEDIMIENTO 8.- ALTA DE VEHÍCULOS USADOS ALTA DE VEHÍCULOS USADOS OBJETIVO Mantener actualizada la base de datos de todos los vehículos que se registren en el padrón estatal vehicular,

1. Están exentos del impuesto los incrementos de valor que se manifiesten a consecuencia de los actos siguiente:

ORDENANZA Nº 5 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA FUNDAMENTO LEGAL Artículo 1º.- De conformidad con lo dispuesto en los artículos 15 a 19 y 105 a 111 de la Ley 39/1988

ORDENANZA Nº 5 IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA FUNDAMENTO LEGAL Artículo 1º.- De conformidad con lo dispuesto en los artículos 15 a 19 y 105 a 111 de la Ley 39/1988

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

DELEGACIÓN DE LAS FACULTADES DE GESTIÓN Y RECAUDACIÓN DE TRIBUTOS E INGRESOS DE DERECHO PÚBLICO DE CARÁCTER PERIÓDICO EN LA DIPUTACIÓN PROVINCIAL DE ÁVILA. A) Ayuntamientos DELEGACIÓN DE LAS FACULTADES

ORDENANZA FISCAL DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Ordenanza Reguladora

ORDENANZA FISCAL DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1. Hecho imponible Ordenanza Reguladora 1.- El impuesto sobre el Incremento de Valor de los Terrenos

ORDENANZA FISCAL DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA Artículo 1. Hecho imponible Ordenanza Reguladora 1.- El impuesto sobre el Incremento de Valor de los Terrenos

Los lineamientos de este procedimiento aplican para todas los procesos del Sistema de Gestión Ambiental de COMTECOL LTDA.

Página: 1 de 1 1. OBJETO Define la metodología para identificar, acceder, comunicar, evaluar y hacer seguimiento a los requisitos legales que aplican a COMTECOL LTDA., tales como: normatividad local, regional

Página: 1 de 1 1. OBJETO Define la metodología para identificar, acceder, comunicar, evaluar y hacer seguimiento a los requisitos legales que aplican a COMTECOL LTDA., tales como: normatividad local, regional

Página 1 de Con la aprobación de los modelos de declaración de alteraciones catastrales esta orden ministerial da cumplimiento al

Página 1 de 17 ORDEN EHA/3482/2006, DE 19 DE OCTUBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DE ALTERACIONES CATASTRALES DE LOS BIENES INMUEBLES Y SE DETERMINA LA INFORMACIÓN GRÁFICA Y ALFANUMÉRICA

Página 1 de 17 ORDEN EHA/3482/2006, DE 19 DE OCTUBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DE ALTERACIONES CATASTRALES DE LOS BIENES INMUEBLES Y SE DETERMINA LA INFORMACIÓN GRÁFICA Y ALFANUMÉRICA

Registro Municipal de Trámites y Servicios.

Nombre del trámite o servicio: Constancia de Alineamiento y Número Oficial Dirección responsable del trámite o servicio. Datos de contacto para consulta. Área administrativa y servidor público responsable

Nombre del trámite o servicio: Constancia de Alineamiento y Número Oficial Dirección responsable del trámite o servicio. Datos de contacto para consulta. Área administrativa y servidor público responsable

CRITERIOS TÉCNICOS PARA LA TASACIÓN DEL VALOR DE VENTA DE DETERMINADOS APROVECHAMIENTOS URBANÍSTICOS MUNICIPALES EN UNIDADES DE ACTUACION

CRITERIOS TÉCNICOS PARA LA TASACIÓN DEL VALOR DE VENTA DE DETERMINADOS APROVECHAMIENTOS URBANÍSTICOS MUNICIPALES EN UNIDADES DE ACTUACION (Actualización Criterios Técnicos Octubre-2008). Ámbito de aplicación

CRITERIOS TÉCNICOS PARA LA TASACIÓN DEL VALOR DE VENTA DE DETERMINADOS APROVECHAMIENTOS URBANÍSTICOS MUNICIPALES EN UNIDADES DE ACTUACION (Actualización Criterios Técnicos Octubre-2008). Ámbito de aplicación

CÁMARA DE COMERCIO DE BOGOTÁ POLÍTICA DE PROTECCIÓN DE DATOS PERSONALES

CÁMARA DE COMERCIO DE BOGOTÁ POLÍTICA DE PROTECCIÓN DE DATOS PERSONALES Junio de 2013 1 POLÍTICA INSTITUCIONAL DE PROTECCIÓN DE DATOS PERSONALES OBJETO Dar las pautas generales para la protección en la

CÁMARA DE COMERCIO DE BOGOTÁ POLÍTICA DE PROTECCIÓN DE DATOS PERSONALES Junio de 2013 1 POLÍTICA INSTITUCIONAL DE PROTECCIÓN DE DATOS PERSONALES OBJETO Dar las pautas generales para la protección en la

Revalúo inmobiliario: herramienta para garantizar una distribución más justa de las cargas fiscales

V Evento Regional CeATS Valuaciones Masivas con Fines Fiscales: el rol del Catastro La Matanza, 25 de agosto de 2010 Revalúo inmobiliario: herramienta para garantizar una distribución más justa de las

V Evento Regional CeATS Valuaciones Masivas con Fines Fiscales: el rol del Catastro La Matanza, 25 de agosto de 2010 Revalúo inmobiliario: herramienta para garantizar una distribución más justa de las

REGISTRO NACIONAL DE RESERVAS TERRITORIALES FASE II

Las líneas estratégicas de la política urbana y de vivienda del país, establecen replantear el ordenamiento de las ciudades, a fin de controlar su expansión y fomentar un desarrollo urbano sustentable

Las líneas estratégicas de la política urbana y de vivienda del país, establecen replantear el ordenamiento de las ciudades, a fin de controlar su expansión y fomentar un desarrollo urbano sustentable

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA ARTICULO 1.- FUNDAMENTO LEGAL El Ayuntamiento de Chiva, de conformidad con lo que establece el articulo

ORDENANZA FISCAL REGULADORA IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA ARTICULO 1.- FUNDAMENTO LEGAL El Ayuntamiento de Chiva, de conformidad con lo que establece el articulo

1. IMPUESTO SOBRE BIENES INMUEBLES (IBI)

") 1. IMPUESTO SOBRE BIENES INMUEBLES (IBI) El presente Impuesto ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículos del 1º al 9º BOCCE 31 de Marzo de 2003. Artículos 8º / 9º. Tipo

1. IMPUESTO SOBRE BIENES INMUEBLES (IBI) El presente Impuesto ha sufrido las siguientes modificaciones a 1 de Octubre de 2012. Artículos del 1º al 9º BOCCE 31 de Marzo de 2003. Artículos 8º / 9º. Tipo

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS URBANOS

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS URBANOS ARTICULO 1. 1.- De acuerdo con lo dispuesto en los artículos 15.1 y 60.2 de la Ley 39 / 1988, de 28 de diciembre,

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS URBANOS ARTICULO 1. 1.- De acuerdo con lo dispuesto en los artículos 15.1 y 60.2 de la Ley 39 / 1988, de 28 de diciembre,

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS INDICE PAGINA INTRODUCCIÓN 3 OBJETIVO 4 RED DE PROCESOS 5 PROCEDIMIENTOS

Municipio de Magdalena, Sonora. Dirección de Infraestructura, Desarrollo Urbano, Obras Públicas y Ecología MANUAL DE PROCEDIMIENTOS INDICE PAGINA INTRODUCCIÓN 3 OBJETIVO 4 RED DE PROCESOS 5 PROCEDIMIENTOS

DERECHO ADMINISTRATIVO

CORRESPONDENCIA ENTRE LAS PREGUNTAS DEL CUESTIONARIO DEL PRIMER EJERCICIO DE LA FASE DE OPOSICIÓN Y EL PROGRAMA CONTENIDO EN EL ANEXO II DE LA RESIOLUCIÓN DE 1 DE JUNIO DE 2016, DE LA VICECONSEJERÍA DE

CORRESPONDENCIA ENTRE LAS PREGUNTAS DEL CUESTIONARIO DEL PRIMER EJERCICIO DE LA FASE DE OPOSICIÓN Y EL PROGRAMA CONTENIDO EN EL ANEXO II DE LA RESIOLUCIÓN DE 1 DE JUNIO DE 2016, DE LA VICECONSEJERÍA DE

Universidad Nacional de Asunción FACULTAD DE CIENCIAS ECONOMICAS

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

1. Misión del Área Administrar la tarea educativa, a través de la conducción de los procesos de enseñanza-aprendizaje y de evaluación, así como los relativos al registro y control académico y escolar,

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

Ayuntamiento de Utiel

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

Ordenanza Fiscal Reguladora de la Tasa por Instalación de Cajeros Automáticos en las Fachadas de los Inmuebles con Acceso Directo desde la Vía Pública. Expediente nº: 2664/2012 Asunto: Ordenanza Fiscal

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

Colegio Universitario de Cartago Página 1 de 7 PA-FIN-09 Procedimiento para elaborar Presupuesto Extraordinario. Versión 01

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

1. OBJETIVOS Y ALCANCE Colegio Universitario de Cartago Página 1 de 7 Establecer los lineamientos para elaborar un presupuesto extraordinario, conforme con la normativa vigente, según la disponibilidad

NÚMERO 64 Jueves, 2 de abril de 2009

9258 ORDEN de 30 de marzo de 2009 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma

9258 ORDEN de 30 de marzo de 2009 por la que se aprueban los coeficientes aplicables al valor catastral para estimar el valor real de determinados bienes inmuebles urbanos, radicados en la Comunidad Autónoma

Instituto Mexiquense de la Vivienda Social Normateca

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

CONDICIONES Y REQUERIMIENTOS MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

LISTADO DE PREGUNTAS BÁSICAS PARA LA ASIGNATURA DERECHO ADMINISTRATIVO I

LISTADO DE PREGUNTAS BÁSICAS PARA LA ASIGNATURA DERECHO ADMINISTRATIVO I En el presente listado figuran las preguntas básicas correspondientes a la asignatura Derecho Administrativo I, impartida en las

LISTADO DE PREGUNTAS BÁSICAS PARA LA ASIGNATURA DERECHO ADMINISTRATIVO I En el presente listado figuran las preguntas básicas correspondientes a la asignatura Derecho Administrativo I, impartida en las

15/04/14. Liquidación plusvalía VPO.

15/04/14 Liquidación plusvalía VPO. Un ciudadano manifiesta su disconformidad con la base imponible tomada como referencia para la liquidación del Impuesto sobre el Incremento de Valor de los Terrenos

15/04/14 Liquidación plusvalía VPO. Un ciudadano manifiesta su disconformidad con la base imponible tomada como referencia para la liquidación del Impuesto sobre el Incremento de Valor de los Terrenos

INSTRUMENTOS DE GESTIÓN, MECANISMOS Y FUENTES DE FINANCIACIÓN DEL ORDENAMIENTO TERRITORIAL DE MEDELLÍN

INSTRUMENTOS DE GESTIÓN, MECANISMOS Y FUENTES DE FINANCIACIÓN DEL ORDENAMIENTO TERRITORIAL DE MEDELLÍN 2014 2026 EDUARDO LOAIZA POSADA GERENTE CAMACOL ANTIOQUIA SAI, JUNIO 18 DE 2014 CONTENIDO: 1. Algunas

INSTRUMENTOS DE GESTIÓN, MECANISMOS Y FUENTES DE FINANCIACIÓN DEL ORDENAMIENTO TERRITORIAL DE MEDELLÍN 2014 2026 EDUARDO LOAIZA POSADA GERENTE CAMACOL ANTIOQUIA SAI, JUNIO 18 DE 2014 CONTENIDO: 1. Algunas

CURSO VIRTUAL. Del 26 de Mayo al 25 de Junio (10 sesiones) Contrataciones del Estado para funcionarios y proveedores del Estado

Contrataciones del Estado para funcionarios y proveedores del Estado") CURSO VIRTUAL Del 26 de Mayo al 25 de Junio 2015 (10 sesiones) Contrataciones del Estado para funcionarios y proveedores del Estado TEMARIO Sesión 1 APLICACIÓN DE LAS CONTRATACIONES PARA FUNCIONARIOS Y

CURSO VIRTUAL Del 26 de Mayo al 25 de Junio 2015 (10 sesiones) Contrataciones del Estado para funcionarios y proveedores del Estado TEMARIO Sesión 1 APLICACIÓN DE LAS CONTRATACIONES PARA FUNCIONARIOS Y

MUNICIPALIDAD DE ROSARIO

MUNICIPALIDAD DE ROSARIO DIRECCION GENERAL DE TOPOGRAFIA CATASTRO Y CARTOGRAFIA CAMINO HACIA UNA NUEVA BASE TRIBUTARIA PARA LA TASA GENERAL DE INMUEBLES AÑOS 1990-1991 MODERNIZACION DE LA DGTyC DE LA MUNICIPALIDAD

MUNICIPALIDAD DE ROSARIO DIRECCION GENERAL DE TOPOGRAFIA CATASTRO Y CARTOGRAFIA CAMINO HACIA UNA NUEVA BASE TRIBUTARIA PARA LA TASA GENERAL DE INMUEBLES AÑOS 1990-1991 MODERNIZACION DE LA DGTyC DE LA MUNICIPALIDAD