CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

|

|

|

- Raúl Víctor Manuel Sáez Soto

- hace 6 años

- Vistas:

Transcripción

1 CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

2 TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017) Obligación del uso de complementos Obligación del uso de las guías publicadas por el SAT II. CFDI Relacionados Nota de Crédito Nota de cargo Devolución de mercancías Sustitución de facturas Traslado de mercancías facturadas previamente Factura generada por traslados previos III. Complemento de pagos Obligación para el emisor Unidad de medida a utilizar en la versión Forma de pago leyendas o claves? Medio de pago, nuevas claves! Obligación de receptor 2

3 IV. Anticipo de clientes Casos que deberán cuidarse Operaciones en donde existe realmente un anticipo de clientes Facturación aplicando un CFDI de egresos por anticipo de clientes Facturación aplicando anticipo de clientes con remanente de aplicación V. Consideraciones finales Recomendaciones y sugerencias TEMARIO 3

4 FUNDAMENTO DE LA OBLIGACIÓN DE EXPEDIR COMPROBANTES FISCALES Código Fiscal de la Federación Artículo 29 Obligaciones de quien expide comprobante fiscales Artículo 29-A Requisitos de los comprobantes fiscales Reglamento del Código Fiscal de la Federación Artículo 36 Modificación de RFC Artículo 37 Traslado del impuesto por separado por tasas Artículo 38 Fallecimiento del contribuyente Artículo 39 Plazo para expedir el comprobante Artículo 40 Descripción de los bienes 4

5 FUNDAMENTO DE LA OBLIGACIÓN DE EXPEDIR COMPROBANTES FISCALES Resolución Miscelánea Fiscal Capítulo 2.7. De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica Sección Disposiciones generales Sección De los Proveedores de Certificación de CFDI Sección De la expedición de CFDI por las ventas realizadas por personas físicas del sector primario; arrendadores de bienes inmuebles, propietarios o titulares que afecten terrenos, bienes o derechos incluyendo derechos reales, ejidales o comunales; mineros, artesanos, enajenantes de vehículos usados, desperdicios industrializables, obras de artes plásticas y antigüedades, por los adquirentes de sus bienes. Sección De los proveedores de certificación y generación de CFDI para el sector primario. Sección De la expedición de CFDI por concepto de nómina y otras retenciones Sección De las facilidades de comprobación para asociaciones de intérpretes y actores, sindicatos de trabajadores de la música y sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor Anexo 20, Medios electrónicos. Anexo 21, Documentos digitales, que contiene el marco general de los documentos digitales y el mecanismo de comunicación entre los proveedores de certificación de documentos digitales y los contribuyentes. 5

6 CFDI VERSIÓN N Descripción Ya existía Cambio Nuevo Información del nodo comprobante 1 Serie Si No 2 Folio Si No 3 Fecha Si No 4 Forma de pago Si Si 5 N de certificado Si No 6 Certificado Si No 7 Condiciones de pago Si No 8 Subtotal Si No 9 Descuento Si Si 10 Moneda Si Si 11 Tipo de cambio Si Si 12 Total Si No 13 Tipo de comprobante Si Si 14 Método de pago Si Si 15 Lugar de expedición Si Si 6

7 N Descripción Ya existía Cambio Nuevo Información del nodo comprobante 16 Confirmación No Si 17 Tipo de Relación No Si 18 Información de cada nodo CFDI Relacionado CFDI VERSIÓN No Si Información del nodo Emisor 1 RFC Si No 2 Nombre Si No 3 Régimen fiscal Si Si Información del nodo Receptor 1 RFC Si Si 2 Nombre Si No 3 Residencia Fiscal Si No 4 Número de registro ID Si No 5 Uso CFDI No Si 7

8 CFDI VERSIÓN N Descripción Ya existía Cambio Nuevo Información de cada nodo concepto 1 Clave de Producto o Servicio No Si 2 No Identificación Si No 3 Cantidad Si No 4 Clave Unidad de medida Si Si 5 Unidad Si No 6 Descripción Si No 7 Valor Unitario Si No 8 Importe Si No 9 Descuento Si Si 10 Impuestos Traslado Si Si Base No Si Impuesto Si No Tipo Factor No Si Tasa o Cuota No Si Importe Si No 8

9 CFDI VERSIÓN N Descripción Ya existía Cambio Nuevo Información de cada nodo concepto 11 Impuesto Retención Si Si Base No Si Impuesto Si No Tipo Factor No Si Tasa o Cuota No Si Importe Si No 12 Información Aduanera Si Si Número de Pedimento Si Si 13 Información Cuenta Predial Si Si Número Si Si 9

10 OBLIGADOS A EXPEDIR CFDI Personas Morales del título II LISR SI Personas Morales del título III LISR SI Personas Físicas con ingresos por salarios y asimilables NO Personas Físicas con actividad empresarial SI Personas Físicas con actividad profesional SI Personas Físicas régimen de incorporación fiscal SI Personas Físicas ingresos por arrendamiento SI Personas Físicas ingresos por enajenación de bienes muebles SI Personas Físicas ingresos por enajenación de bienes inmuebles NO Personas Físicas ingresos por adquisición de bienes NO Personas Físicas ingresos por dividendos NO Personas Físicas ingresos por intereses del sistema financiero NO Personas Físicas ingresos por intereses no son del sistema financiero NO Personas Físicas ingresos por premios NO 10

11 COMPROBANTE FISCAL ( ART. 29 CFF ) Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por: Los actos o actividades que realicen. Los ingresos que se perciban. Las retenciones de contribuciones que efectúen. Los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del SAT. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo. Cumplir los requisitos establecidos en el artículo 29-A de este Código. 11

12 COMPROBANTE FISCAL ( ART. 29 CFF ) Especificaciones técnicas VI. Cumplir con las especificaciones que en materia de informática determine el Servicio de Administración Tributaria mediante reglas de carácter general. Facilidades para emisión de comprobantes. El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus comprobantes fiscales digitales por medios propios, a través de proveedores de servicios o con los medios electrónicos que en dichas reglas determine. 12

13 REQUISITOS DEL CFDI ( ART. 29-A CFF ) Complementos (anexo 20). Los contenidos en las disposiciones fiscales, que sean requeridos y dé a conocer el Servicio de Administración Tributaria, mediante reglas de carácter general. 13

14 COMPLEMENTOS DE CFDI Complementos para incorporar información fiscal en los CFDI Para los efectos del artículo 29, fracción VI del CFF, el SAT publicará en su portal los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan. Los complementos que el SAT publique en su portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso. Para el registro de los datos solicitados en los referidos complementos, se deberán aplicar los criterios establecidos en las Guías de llenado que al efecto se publiquen en el citado portal. 14

15 COMPLEMENTOS DE CFDI Recepción de pagos. Nóminas. Comercio exterior. Retenciones y pagos. Estados de cuenta de combustibles. Notarios. Dividendos. Fideicomiso empresarial. Intereses. Intereses hipotecarios. Premios. Pagos al extranjero. Planes de retiro. Enajenación de acciones. 15

16 OTROS COMPLEMENTOS CON LA NUEVA VERSIÓN 3.3 Timbre fiscal digital. Donatarias. Compra venta de divisas. Otros derechos e impuestos. Leyendas fiscales. Persona física integrante de coordinado. Turista pasajero extranjero. CFDI registro fiscal. Pago en especie. Vales de despensa. Consumo de combustibles. Aerolíneas. Notarios públicos. Vehículo usado. Servicios parciales de construcción. Renovación y sustitución de vehículos Certificado de destrucción Obras de arte plásticas y antigüedades Instituciones educativas privadas. Venta de vehículos. Terceros. 16

17 TIPOS DE CFDI Ingresos. Egresos. Traslado. Nómina. Pago. 17

18 TIPOS DE CFDI Facturas. Notas de cargo. Notas de crédito. Nóminas. Asimilables a salarios. Pagos a residentes en el extranjero. Constancias de retenciones. Notario. Honorarios. Arrendamiento. Intereses. Pagos. Préstamos a trabajadores. 18

19

20 CATÁLOGO TIPO DE RELACIÓN ENTRE CFDI Catálogo de tipos de relación entre CFDI. Versión Revisión c_tiporelacion Descripción Fecha inicio de vigencia Fecha fin de vigencia 01 Nota de crédito de los documentos relacionados 01/01/ Nota de débito de los documentos relacionados 01/01/ Devolución de mercancía sobre facturas o traslados previos 01/01/ Sustitución de los CFDI previos 01/01/ Traslados de mercancías facturados previamente 01/01/ Factura generada por los traslados previos 01/01/ CFDI por aplicación de anticipo 27/07/

21 Nodo: Cfdi Relacionados CFDI RELACIONADOS En este nodo se puede expresar la información de los comprobantes fiscales relacionados. Tipo Relación. Se debe registrar la clave de la relación que existe entre éste comprobante que se está generando y el o los CFDI previos. Las diferentes claves de Tipo de relación se encuentran incluidas en el catálogo c_tiporelacion publicado en el Portal del SAT. Cuando el tipo de relación tenga la clave 01 o 02, no se deben registrar notas de crédito y débito con comprobante de tipo T Traslado, P Pago o N Nómina. Cuando el tipo de relación tenga la clave 03, no se deben registrar devoluciones de mercancías sobre comprobantes de tipo E Egreso, P Pago O N Nómina. 21

22 CFDI RELACIONADOS Las diferentes claves de Tipo de relación se encuentran incluidas en el catálogo c_tiporelacion publicado en el Portal del SAT. Cuando el tipo de relación tenga la clave 04, si este documento que se esta generando es de tipo I Ingreso o E Egreso, puede sustituir a un comprobante de tipo I Ingreso o e Egreso, en otro caso debe sustituir a un comprobante del mismo tipo. Cuando el tipo de relación sea 05, este documento que se esta generando debe ser de tipo T Traslado, y los documentos relacionados deben ser un comprobante de tipo I Ingreso O E Egreso. Cuando el tipo de relación sea 06, este documento que se esta generando debe de ser de tipo I Ingreso o E Egreso y los documentos relacionados deben ser de tipo T Traslado. Cuando el tipo de relación sea 07, este documento que se esta generando debe de ser de tipo I Ingreso o E Egreso y los documentos relacionados deben ser de tipo I Ingreso o E Egreso. 22

23 NOTA DE CRÉDITO DEVOLUCIÓN N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago La del CFDI relacionado I Ingresos 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante E Egresos 14 Método de pago La del CFDI relacionado I Ingresos 15 Lugar de expedición Código postal 23

24 NOTA DE CRÉDITO DEVOLUCIÓN N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación Conforme al catálogo 18 Información de cada nodo CFDI Relacionado Folio fiscal Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Correcto y dado de alta en SHCP 2 Nombre Del Cliente 3 Residencia Fiscal Solo si aplica 4 Número de registro ID Solo si aplica 5 Uso CFDI 03, 04 según sea el caso 24

25 NOTA DE CRÉDITO DEVOLUCIÓN N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Conforme al catálogo 2 No Identificación Opcional 3 Cantidad Según el contribuyente 4 Clave Unidad de medida Conforme al catálogo 5 Unidad Opcional 6 Descripción Según el contribuyente 7 Valor Unitario Monto de cada operación 8 Importe Monto 9 Descuento Opcional 10 Impuestos Traslado Base Obligatorio Impuesto ISR, IVA, IEPS Tipo Factor Tasa, Cuota, Exento Tasa o Cuota Conforme al catalogo Importe Obligatorio 25

26 NOTA DE CRÉDITO DEVOLUCIÓN N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catalogo Obligatorio 12 Información Aduanera Numero de Pedimento No aplica 13 Información Cuenta Predial Número No aplica 26

27 NOTA DE CRÉDITO DESCUENTOS N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago La del CFDI relacionado I Ingresos 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catalogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante E Egresos 14 Método de pago La del CFDI relacionado I Ingresos 15 Lugar de expedición Código postal 27

28 NOTA DE CRÉDITO DESCUENTOS N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación Conforme al catálogo 18 Información de cada nodo CFDI Relacionado Folio fiscal Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Correcto y dado de alta en SHCP 2 Nombre Del Cliente 3 Residencia Fiscal Solo si aplica 4 Número de registro ID Solo si aplica 5 Uso CFDI 01, 04 según sea el caso 28

29 N Descripción 3.3. Información de cada nodo concepto NOTA DE CRÉDITO DESCUENTOS 1 Clave de Producto o Servicio Servicios de facturación 2 No Identificación Opcional 3 Cantidad 1 4 Clave Unidad de medida ACT Actividad 5 Unidad Opcional 6 Descripción Según el contribuyente 7 Valor Unitario Monto de cada operación 8 Importe Monto 9 Descuento Opcional 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catalogo Obligatorio 29

30 NOTA DE CRÉDITO DESCUENTOS N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catálogo Obligatorio 12 Información Aduanera Número de Pedimento No aplica 13 Información Cuenta Predial Número No aplica 30

31 CFDI RECEPCIÓN DE PAGOS Expedición de CFDI por pagos realizados Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el que se deberá señalar cero en el campo Total, sin registrar dato alguno en los campos método de pago y forma de pago, debiendo incorporar al mismo el Complemento para recepción de pagos que al efecto publique en el Portal del SAT. El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla. Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación. Para efectos de la emisión del CFDI con Complemento para recepción de pagos, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos correspondan a un mismo receptor del comprobante. El CFDI con Complemento para recepción de pagos deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos. Cuando ya se cuente con al menos un CFDI que incorpore el Complemento para recepción de pagos que acredite que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones, esto salvo que exista error en la clave del RFC del receptor del comprobante, situación en la que el CFDI podrá ser cancelado a condición de que se sustituya y relacione con el nuevo comprobante con la clave del RFC correcta de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20, debiendo en su caso seguir la misma suerte el o los CFDI con complemento para recepción de pagos que estén relacionados a dicho comprobante emitido con error. Por lo que respecta a la emisión del CFDI con Complemento para recepción de pagos, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos. 31

32 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Nodo pagos Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para expresar la información sobre la recepción de pagos. Versión 1.0 Nota: esta secuencia debe ser repetida por cada nodo Pago que se incluya en el complemento. Fecha Pago Se debe registrar la fecha y hora en la que el beneficiario recibe el pago. Se expresa en la forma aaaa-mm-ddthh:mm:ss, de acuerdo con la especificación ISO En caso de no contar con la hora se debe registrar 12:00:00 Forma en que se realizo el pago Se debe registrar la clave de la forma en que se realiza el pago, conforme al catálogo formas de pago, la cual debe ser distinta a la clave 99 (Por definir). 32

33 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Moneda del pago Se debe registrar la clave de la forma en que se realiza el pago, conforme al catálogo formas de pago publicado en el Portal de Internet del SAT, la cual debe ser distinta a la clave 99 (Por definir). Los siguientes campos deben ser registrados con el tipo de moneda seleccionada en este campo y hasta la cantidad de decimales que esta soporte: Las diferentes claves de MonedaP se encuentran incluidas en el catálogo c_moneda. 33

34 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Tipo Cambio Se debe registrar el tipo de cambio de la moneda a la fecha en que se realizó el pago, cuando el campo MonedaP sea diferente a MXN (Peso Mexicano), en este caso el valor de este campo debe reflejar el número de pesos mexicanos que equivalen a una unidad de la divisa señalada en el campo MonedaP. El SAT publica el porcentaje de variación para el valor máximo de este campo en el catálogo c_moneda. Cuando el valor registrado en este campo se encuentre fuera del porcentaje de variación, el emisor debe obtener de manera no automática una clave de confirmación para ratificar que el valor es correcto e integrarla al CFDI en el campo Confirmacion. La clave de confirmación la asigna el PAC. Monto importe del pago Se debe registrar el importe del pago, este debe ser mayor a cero. La suma de los valores registrados en el nodo DoctoRelacionado, campo Importe pagado, debe ser menor o igual que el valor de este campo. 34

35 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Numero de Operación del pago, número de cheque, SPEI, línea de captura Se puede registrar el número de cheque, número de autorización, número de referencia, clave de rastreo en caso de ser SPEI, línea de captura o algún número de referencia análogo que identifique la operación correspondiente del pago efectuado. Ejemplo: En el caso de que se pague en efectivo se debe registrar algún número de referencia análogo que identifique la operación para control interno del emisor del comprobante. NumOperacion= 01 RFC de la entidad emisora de la cuenta origen Es la clave del RFC de la entidad emisora de la cuenta origen, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc., en caso de ser extranjero se debe registrar el RFC genérico XEXX , en caso de que éste no se utilice, el RFC que se registre debe estar en la lista de RFC inscritos en el SAT. Considerar las reglas de obligatoriedad de acuerdo con la columna RFC del Emisor de la cuenta ordenante del catálogo c_formapago publicado en el Portal del SAT. 35

36 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Nombre del Banco Ordenante Extranjero Es el nombre del banco ordenante, es requerido en caso de ser extranjero, considerar las reglas de obligatoriedad de acuerdo con la columna Nombre del Banco emisor de la cuenta ordenante en caso de extranjero del catálogo c_formapago Número de cuenta ordenante del pago Se debe registrar el número de la cuenta con la que se realizó el pago. RFC Emisor Cta Beneficiario Se debe registrar la clave del RFC de la entidad operadora de la cuenta destino, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc. Cta del Beneficiario Tipo de cadena de pago Se debe registrar la clave del tipo de cadena de pago que genera la entidad receptora del pago. Considerar las reglas de obligatoriedad de acuerdo con la columna Tipo Cadena Pago del catálogo c_formapago. Las diferentes claves de tipo cadena se encuentran incluidas en el catálogo c_tipocadenapago. 36

37 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Certificado que corresponde al Pago. Cadena original del comprobante de pago Pago. Sello digital del Pago. Información del Nodo pago - DoctoRelacionado. Nota: esta secuencia debe ser repetida por cada nodo Docto Relacionado que se incluya en complemento. Id Documento factura origen Serie Folio Moneda documento relacionado factura origen Tipo de cambio documento relacionado Método De Pago Documento Relacionado Número de Parcialidad Importe Saldo insoluto parcialidad Anterior Importe Pagado del documento relacionado Importe Saldo Insoluto 37

38 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Información de cada nodo pago Impuestos: Retencion. Nota: esta secuencia debe ser repetida por cada nodo Retención relacionado Impuesto Importe Información del nodo pago - impuestos. Total Impuestos Retenidos Información de cada nodo pago - Traslado. Nota: esta secuencia debe ser repetida por cada nodo Traslado relacionado. Impuesto Tipo Factor Tasa Cuota Importe Información del nodo pago - Impuestos. Total Impuestos Trasladados 38

39 RECEPCIÓN DE PAGOS N Descripción 3.3 Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago No debe existir 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago No debe existir 8 Subtotal Cero 9 Descuento No debe existir 10 Moneda XXX 11 Tipo de cambio No Debe existir 12 Total Cero 13 Tipo de comprobante P Pagos 14 Método de pago No debe existir 15 Lugar de expedición Código postal 39

40 RECEPCIÓN DE PAGOS N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación 04 Sustitución de CFDI previo 18 Información de cada nodo CFDI Relacionado Folio fiscal Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Correcto y dado de alta en SHCP 2 Nombre Del cliente 3 Residencia Fiscal Opcional 4 Número de registro ID Opcional 5 Uso CFDI P01 Por definir 40

41 N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Servicios de facturación 2 No Identificación No debe existir 3 Cantidad 1 4 Clave Unidad de medida ACT Actividad 5 Unidad No debe existir 6 Descripción Pago 7 Valor Unitario Cero 8 Importe Cero 9 Descuento No debe existir 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe RECEPCIÓN DE PAGOS No debe existir No debe existir No debe existir No debe existir No debe existir 41

42 RECEPCIÓN DE PAGOS N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe No debe existir No debe existir No debe existir No debe existir No debe existir 12 Información Aduanera Número de Pedimento No debe existir 13 Información Cuenta Predial Número No debe existir 42

43 RECEPCIÓN DE PAGOS N Descripción Complemento 1.0. Información de cada nodo pago 1 Fecha de pago aaaa-mm-dd Thh:mm:ss 2 Forma de pago De acuerdo al catálogo 3 Moneda De acuerdo al catálogo 4 Tipo de cambio De la fecha en que se recio el pago 5 Monto del pago Debe ser mayor a cero 6 Número de operación Opcional 7 RFC entidad emisora cta origen Opcional 8 Nombre del banco ordenante Opcional 9 Cuenta ordenante Opcional 10 RFC entidad cuenta destino Opcional 11 Cuenta del beneficiario Opcional 12 Tipo de cadena de pago Opcional 43

44 RECEPCIÓN DE PAGOS N Descripción 1Complemento 1.0. Información de cada nodo pago 13 Certficado de pago Opcional 14 Cadena de pago Opcional 15 Sello de pago Opcional Información de cada nodo Documento relacionado 1 Id documento relacionado Folio fiscal de la factura 2 Serie Opcional 3 Folio Opcional 4 Moneda documento relacionado Moneda de la factura 5 Tipo de cambio Documento relacionado Tipo de cambio de la factura 6 Método de pago documento relacionado PPD Pago en parcialidades o diferido 7 Número de parcialidad 1 8 Importe saldo anterior Opcional 44

45 RECEPCIÓN DE PAGOS N Descripción Complemento 1.0. Información de cada nodo Documento relacionado 9 Importe pagado Opcional 10 Importe saldo insoluto Opcional 11 Impuestos No debe existir 45

46

47 ANTICIPO DE CLIENTES Son Anticipos de Clientes. Sólo estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando se realice un pago en una operación en dónde: 1. No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo. 2. No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo. 47

48 ANTICIPO DE CLIENTES No son Anticipos de Clientes 1. Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar del pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, no estamos ante el caso de un anticipo. 2. En el caso de operaciones en las cuales ya exista acuerdo sobre el bien o servicio que se va a adquirir y de su precio, aunque se trate de un acuerdo no escrito, y el comprador o adquirente del servicio realiza el pago de una parte del precio, estamos ante una venta en parcialidades y no ante un anticipo. 48

49 ANTICIPO DE CLIENTES A. Facturación aplicando anticipo con CFDI de egreso. En este caso el saldo de la operación se paga en el momento de expedir la factura. I. Emisión de un CFDI por el valor del anticipo recibido. II. Emisión de un CFDI por el valor total de la operación. III. Emisión de un CFDI de tipo Egreso. 49

50 ANTICIPO DE CLIENTES A. Facturación aplicando anticipo con CFDI de egreso. I. Emisión de un CFDI por el valor del anticipo recibido: El contribuyente al momento de recibir un anticipo debe emitir comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave I (Ingreso). b) Forma de Pago: En este campo se debe registrar la clave del catálogo c_formapago conforme a lo siguiente: a. Si es un anticipo, se debe registrar la clave con la que se realizó el pago. b. Si es un anticipo usando el saldo remanente de un pago previo se debe registrar la clave 99 (Por definir). c) Método de Pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catalogo c_métodopago. 50

51 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo no debe existir. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación). Cantidad: Se debe registrar el valor 1. Clave de unidad: Se debe registrar la clave ACT Actividad. Descripción: En este campo se debe registrar el valor Anticipo del bien o servicio. Valor Unitario: En este campo se debe registrar el monto entregado como anticipo antes de impuestos. 51

52 ANTICIPO DE CLIENTES A. Facturación aplicando anticipo con CFDI de egreso. II. Emisión de un CFDI por el valor total de la operación. El contribuyente al momento de concretar la operación y recibir el pago de la contraprestación, debe emitir un CFDI y registrar en los siguientes campos la información que a continuación se describe: a) Forma Pago: En este campo se debe registrar la clave de forma de pago que corresponda de acuerdo al catálogo c_formapago b) Método Pago: En este campo se debe registrar la clave del método de pago que corresponda al catálogo c_metodopago. c) Nodo: CfdiRelacionados: Este nodo debe existir. 52

53 ANTICIPO DE CLIENTES c) Nodo: Cfdi Relacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el del anticipo emitido anteriormente. Nodo: Cfdi Relacionado: Este nodo debe existir. UUID: En este campo se debe registrar el o los folios fiscales del comprobante (anticipo) a 36 posiciones que se relacionan a esta factura. Es importante mencionar que si en el momento de emitir el CFDI por el valor total de la operación, no se realiza el pago de la diferencia que resulte entre el CFDI por el valor total de la operación y el CFDI de Egreso, se debe emitir un CFDI con Complemento para recepción de pagos por cada pago recibido. 53

54 ANTICIPO DE CLIENTES III. Emisión de un CFDI de tipo Egreso. Posteriormente a la emisión del CFDI por el valor total de la operación, el contribuyente debe emitir un CFDI de tipo Egreso por el valor del anticipo aplicado y registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave E (Egreso) del catálogo c_tipodecomprobante b) Forma de Pago: En este campo se debe registrar la clave 30 (Aplicación de anticipo) del catálogo c_formapago. c) Método de pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catálogo c_metodopago. 54

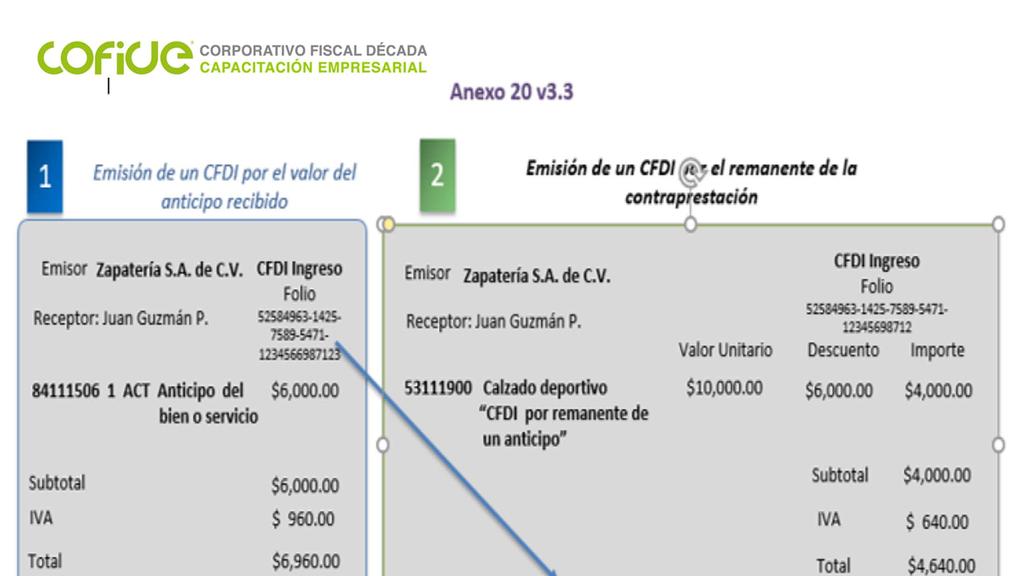

55 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el CFDI por el valor total de la operación emitido anteriormente. Nodo CfdiRelacionado: Este nodo debe existir. UUID: Se debe registrar el folio fiscal del comprobante emitido por el valor total de la operación a 36 posiciones que se relaciona a esta factura. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación). Cantidad: Se debe registrar el valor 1 55

56 ANTICIPO DE CLIENTES Clave de unidad: Se debe registrar la clave ACT (Actividad). Descripción: En este campo se debe registrar el valor Aplicación de Anticipo Valor Unitario: En este campo se debe registrar el monto descontado como anticipo antes de impuestos. Se precisa que la fecha de emisión del CFDI por el valor total de la operación y el CFDI de Egreso deben ser la misma, debiendo emitir primero el CFDI por el valor total de la operación y posteriormente el CFDI Egreso. 56

57 57

58 ANTICIPO DE CLIENTES B. Facturación aplicando anticipo con remanente de la contraprestación. I. Emisión de un CFDI por el valor del anticipo recibido. II. Emisión de un CFDI por el remanente de la contraprestación, debe emitir un CFDI por el monto del remanente y registrar en los siguientes campos la información que a continuación se describe. 58

59 ANTICIPO DE CLIENTES B. Facturación aplicando anticipo con remanente de la contraprestación. I. Emisión de un CFDI por el valor del anticipo recibido: El contribuyente al momento de recibir un anticipo debe emitir comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave I (Ingreso). b) Forma de Pago: En este campo se debe registrar la clave del catálogo c_formapago. c) Método de Pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catalogo c_métodopago. 59

60 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo no debe existir. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación). Cantidad: Se debe registrar el valor 1 Clave de unidad: Se debe registrar la clave ACT Actividad. Descripción: En este campo se debe registrar el valor Anticipo del bien o servicio. Valor Unitario: En este campo se debe registrar el monto entregado como anticipo antes de impuestos. 60

61 ANTICIPO DE CLIENTES B. Facturación aplicando anticipo con remanente de la contraprestación. II. Emisión de un CFDI por el remanente de la contraprestación, debe emitir un CFDI por el monto del remanente y registrar en los siguientes campos la información que a continuación se describe: Tipo de comprobante: Se debe registrar la clave (Ingreso) del catálogo c_tipodecomprobante Forma Pago: Se debe ingresar la clave del catálogo c_formapago con la que se realizo el pago. Método Pago: Se debe registrar la clave del catálogo c_metodopago que le corresponda. Nodo: CfdiRelacionados: Debe existir. 61

62 ANTICIPO DE CLIENTES Nodo: Cfdi Relacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el del anticipo emitido anteriormente. UUID: En este campo se debe registrar el o los folios fiscales del comprobante (anticipo) a 36 posiciones. Descripción del nodo Concepto: En este campo se debe registrar la descripción del bien o servicio propia de la empresa por cada concepto, seguido de la leyenda; CFDI por remanente de un anticipo. Valor Unitario: Se deberá registrar por cada concepto el valor del bien o del servicio. Descuento: Se debe registrar por cada concepto el monto del anticipo. 62

63 63

64 ANTICIPO DE CLIENTES N Descripción Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago Conforme al catálogo 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante I Ingresos 14 Método de pago PUE Pago en una sola exhibición 15 Lugar de expedición Código postal 64

65 ANTICIPO DE CLIENTES N Descripción Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación No debe existir 18 Información de cada nodo CFDI Relacionado No debe existir Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Correcto dado de alta en SHCP 2 Nombre Del Cliente 3 Residencia Fiscal Opcional 4 Número de registro ID Opcional 5 Uso CFDI P01 Por definir 65

66 N Descripción Información de cada nodo concepto 1 Clave de Producto o Servicio Servicios de facturación 2 No Identificación Opcional 3 Cantidad 1 4 Clave Unidad de medida ACT Actividad 5 Unidad Opcional 6 Descripción Anticipo del bien o servicio 7 Valor Unitario Monto del anticipo 8 Importe Monto del anticipo 9 Descuento Opcional 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe ANTICIPO DE CLIENTES Obligatorio Obligatorio Obligatorio Obligatorio Obligatorio 66

67 ANTICIPO DE CLIENTES N Descripción Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio Obligatorio Obligatorio Obligatorio Obligatorio 12 Información Aduanera Número de Pedimento No aplica 13 Información Cuenta Predial Número No aplica 67

68 TRASLADO N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago No debe existir 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago No debe existir 8 Subtotal Cero 9 Descuento No debe existir 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante T Traslado 14 Método de pago No debe existir 15 Lugar de expedición Código postal 68

69 TRASLADO N Descripción 3.3. Información del nodo comprobante 16 Confirmación No debe existir 17 Tipo de Relación Si se esta en el supuesto 18 Información de cada nodo CFDI Relacionado Si se esta en el supuesto Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC XAXX Nombre Opcional 3 Residencia Fiscal No debe existir 4 Número de registro ID No debe existir 5 Uso CFDI P01 Por definir 69

70 N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Conforme al catálogo 2 No Identificación Opcional 3 Cantidad Según el contribuyente 4 Clave Unidad de medida Conforme al catálogo 5 Unidad Opcional 6 Descripción Según el contribuyente 7 Valor Unitario Cero 8 Importe Cero 9 Descuento Opcional 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe TRASLADO No debe existir No debe existir No debe existir No debe existir No debe existir 70

71 TRASLADO N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe No debe existir No debe existir No debe existir No debe existir No debe existir 12 Información Aduanera Número de Pedimento Conforme al catálogo 13 Información Cuenta Predial Número No debe existir 71

72 CONSIDERACIONES FINALES Si hay prórroga Versión 3.3 obligatoria a partir del 1 de enero de Complemento de recepción de pagos obligatoria a partir del 1 de abril de Solicitar autorización para Cancelación de CFDI, a partir del 1 de julio de Todos los CFDI cambiaran a la versión 3.3. Es recomendable contratar con el mismo proveedor autorizado tanto la facturación como el timbrado del complemento de pagos. Los sistemas contables también tendrán que actualizarse para poder registrar los CFDI con la nueva versión

73 GRACIAS POR SU ATENCIÓN

Instructivo en la expedición de los CFDI, respecto del método de pago.

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

Instructivo en la expedición de los CFDI, respecto del método de pago. Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes

FAQ: NUEVO COMPLEMENTO DE PAGOS

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Los comprobantes fiscales deben emitirse por los actos o actividades

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Los comprobantes fiscales deben emitirse por los actos o actividades

Manual APLICACIÓN GRATUITA

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

CFDI por pagos realizados y método de pago. C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

FACTURA ELECTRÓNICA - CFDI

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

Servicio de generación de factura Manual de usuario

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Servicio de generación de factura Manual de usuario Junio 2017 Contenido 1 Introducción... 3 2 Requerimientos mínimos del equipo... 3 3 Acceso al portal... 3 4 Configurar datos del emisor... 5 5 Cómo registrar

Guía de llenado del CFDI global Versión 3.3. del CFDI

Guía de llenado del CFDI global Versión 3.3. del CFDI 1 Contenido Introducción... 3 I. Guía de llenado del CFDI global versión 3.3... 5 Glosario...19 Apéndice 1 Notas Generales...20 2 Introducción Expedir

Guía de llenado del CFDI global Versión 3.3. del CFDI 1 Contenido Introducción... 3 I. Guía de llenado del CFDI global versión 3.3... 5 Glosario...19 Apéndice 1 Notas Generales...20 2 Introducción Expedir

Aritméticas. cálculo de redondeo Congruencia. Condicional.

Adicional a los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante de Nómina y Pagos. Inclusión de 17 catálogos para la estandarización de datos: 1. Aduana 6. Impuesto 11.PatenteAduanal

Adicional a los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante de Nómina y Pagos. Inclusión de 17 catálogos para la estandarización de datos: 1. Aduana 6. Impuesto 11.PatenteAduanal

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Comprobantes fiscales digitales por Internet. Forma en que se realizó el pago

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

FACTURA ELECTRÓNICA V3.3

FACTURA ELECTRÓNICA V3.3 Nueva versión de factura electrónica 3.3 Nuevo documento de pagos A través de la publicación del Anexo 20 de la Resolución Miscelánea Fiscal publicado el 10 de enero de 2017, se

FACTURA ELECTRÓNICA V3.3 Nueva versión de factura electrónica 3.3 Nuevo documento de pagos A través de la publicación del Anexo 20 de la Resolución Miscelánea Fiscal publicado el 10 de enero de 2017, se

Innovación SAT Novedades de la Factura Electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Innovación SAT 2017 Novedades de la Factura Electrónica Estrategia de modernización La actualización de la factura electrónica incluye: Cambios al complemento de nómina Cambios a la factura electrónica

Complemento de Recepción de Pagos. Junio 2017

Complemento de Recepción de Pagos Junio 2017 Complemento para recepción de pagos Qué es una factura que ampara la recepción de un pago? Es una factura en la cual se le incorpora, a través de un complemento,

Complemento de Recepción de Pagos Junio 2017 Complemento para recepción de pagos Qué es una factura que ampara la recepción de un pago? Es una factura en la cual se le incorpora, a través de un complemento,

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

B O L E T Í N F i s c a l Agosto 2016

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

B O L E T Í N F i s c a l www.zesati.com.mx Agosto 2016 zesati@zesati.com.mx 05 ASUNTO: TERCERA RESOLUCIÓN DE MODIFICACIONES A LA RMF 2016 El pasado 14 de Julio de 2016, en el Diario Oficial de la Federación

4. Clave del Registro Federal de Contribuyentes de la persona a favor de quien se expida. Fundamento: Artículo 29-A Fracción IV CFF.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

REQUISITOS DE LOS COMPROBANTES FISCALES 30 DE OCTUBRE 2006 FACTURAS 1. El nombre impreso, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expida.

Conoce los cambios del CDFI 3.3. Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet)

CFDI (Comprobante Fiscal Digital a través de Internet)") Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

Conoce los cambios del CDFI 3.3 Proveedor Autorizado de Certificados (PAC) CFDI (Comprobante Fiscal Digital a través de Internet) 1 de julio entrará en vigor la versión 3.3 No obstante, se podrá seguir

Casos prácticos con la Nueva Factura. Junio 2017

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

Preguntas y respuestas sobre el Anexo 20 versión 3.3

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

Preguntas y respuestas sobre el Anexo 20 versión 3.3 1 1. Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI? No, en caso de que se registre una clave distinta

MÓDULO DE GENERACIÓN DE RETENCIONES.

Facturar en Línea MÓDULO DE GENERACIÓN DE RETENCIONES. 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CONTENIDO 1. Introducción. 2. Como generar una Constancia de

Facturar en Línea MÓDULO DE GENERACIÓN DE RETENCIONES. 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CONTENIDO 1. Introducción. 2. Como generar una Constancia de

Modificaciones en el C.F.F En materia de Comprobantes fiscales.

Modificaciones en el C.F.F. 2012. En materia de Comprobantes fiscales. Unificación de los requisitos de los comprobantes fiscales. Disposición Fiscal. Artículos Reglas Requisitos.- C.F.F. 4 35 R.C.F.F.

Modificaciones en el C.F.F. 2012. En materia de Comprobantes fiscales. Unificación de los requisitos de los comprobantes fiscales. Disposición Fiscal. Artículos Reglas Requisitos.- C.F.F. 4 35 R.C.F.F.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Arrendamiento de local comercial

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de local comercial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b.

CFDI de Retenciones y DECLARANOT

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

CFDI de Retenciones y DECLARANOT CFDI de Retenciones DERIP. Tipo: Retención Es el documento por medio del cuál es posible deducir los impuestos que el notario retiene por concepto de una transacción ya

Nuevo complemento de Comercio Exterior

Nuevo complemento de Comercio Exterior Índice Situación actual Fundamento legal del complemento de comercio exterior Obligatoriedad de uso Principales características del complemento V 1.1 Estructura Nuevos

Nuevo complemento de Comercio Exterior Índice Situación actual Fundamento legal del complemento de comercio exterior Obligatoriedad de uso Principales características del complemento V 1.1 Estructura Nuevos

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

REFORMA FISCAL 2010 COMPROBANTES FISCALES ARTICULO 29 CFF-07-12-2009 - Artículo Autor: C.P. Donaldo Luis Zapata Sosa 10 de diciembre de 2009 Todo es cerrar el círculo para tener más controlado el comercio

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Contenido Introducción... 3 para recepción de pagos... 7... 18 Glosario...

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Contenido Introducción... 3 para recepción de pagos... 7... 18 Glosario...

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

Las personas físicas y las morales están obligadas al pago del impuesto sobre la renta en los siguientes casos: Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación

La Factura Electrónica y los entes públicos. Septiembre del 2017

La Factura Electrónica y los entes públicos Septiembre del 2017 Factura electrónica Objetivos: Dar a conocer las obligaciones que tienen los entes públicos en cuanto a la emisión de factura electrónica.

La Factura Electrónica y los entes públicos Septiembre del 2017 Factura electrónica Objetivos: Dar a conocer las obligaciones que tienen los entes públicos en cuanto a la emisión de factura electrónica.

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML. Por: L.C. Penélope Castro Valdez

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

NUEVA VERSIÓN DEL CFDI Y SUS NUEVOS COMPLEMENTOS LA EVOLUCIÓN DE ARCHIVOS XML Por: L.C. Penélope Castro Valdez Balanza Por: L.C. Penélope 13, la Castro de Valdez la suerte ATRIBUCIONES DE FUNCIONARIOS

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

Reforma Fiscal Preguntas y respuestas Código Fiscal de la Federación 2012 1.- Cuál es la vigencia de los certificados de firma electrónica avanzada? 2.- Qué dependencia es la encargada de calcular y publicar

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Contenido Introducción... 3,... 8... 19 Glosario... 33 Apéndice 1 Notas

Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos Aplica para la versión 3.3 del CFDI 1 Contenido Introducción... 3,... 8... 19 Glosario... 33 Apéndice 1 Notas

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Servicios profesionales Honorarios médicos

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Arrendamiento de casa habitación amueblada

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Preguntas y respuestas sobre el Complemento de nómina versión 1.2

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

Preguntas y respuestas sobre el Complemento de nómina versión 1.2 1 1. A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2? A partir del 1 enero del 2017 entró

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Honorarios por servicios contables

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Honorarios por servicios contables 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente.

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Honorarios por servicios contables 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente.

Guía para la emisión de Comprobantes Fiscales Impresos con CBB. Contenido.

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Guía para la emisión de Impresos con CBB. Contenido. Objetivo. Antecedentes. Requerimientos. Requisitos de los comprobantes impresos con CBB. Modelo de comprobante fiscal impreso. Código de barras bidimensional

Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

16 de enero de 2014 Anexo #1. Importantes modificaciones a los Comprobantes Fiscales Digitales en el 2014 Las reglas relativas a las modificaciones a los Comprobantes Fiscales Digitales las vamos a dividir

Complemento para recepción de pagos Realmente es necesario?

TEMAS DE ACTUALIDAD Complemento para recepción de pagos Realmente es necesario? + 24 La regulación del Complemento para recepción de pagos surgió por parte del Servicio de Administración Tributaria (SAT)

TEMAS DE ACTUALIDAD Complemento para recepción de pagos Realmente es necesario? + 24 La regulación del Complemento para recepción de pagos surgió por parte del Servicio de Administración Tributaria (SAT)

1 Elemento: Comercio Exterior Atributos Descripción Requerido Condicional Opcional Versión Atributo requerido que indica la versión del complemento.

1 Elemento: Comercio Exterior Versión Atributo requerido que indica la versión del complemento. Motivo traslado (NUEVO) ATRIBUTO CONDICIONAL. Que indica la clave del motivo por el cual en la exportación

1 Elemento: Comercio Exterior Versión Atributo requerido que indica la versión del complemento. Motivo traslado (NUEVO) ATRIBUTO CONDICIONAL. Que indica la clave del motivo por el cual en la exportación

BOLETÍN INFORMATIVO MAYO

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

BOLETÍN INFORMATIVO MAYO 2016-1 9 de mayo de 2016. SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA MISCELÁNEA FISCAL PARA 2016 El 6 de mayo del presente, fue publicada en el Diario Oficial de la Federación la

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

Ejemplo del llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Arrendamiento de casa habitación amueblada 1 Si eres un contribuyente que tienes ingresos por arrendamiento de casa habitación

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI.

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

1. Versión anexo 20 del SAT. Asignar versión de de acuerdo al esquema de facturación 2.2 para CFD o 3.2 para CFDI. Dentro de la configuración del concepto con el cual estas realizando facturas electrónicas,

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CONTABILIDAD. Febrero 2016

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

CONTABILIDAD Febrero 2016 JERARQUIZACIÓN DE NORMATIVIDAD APLICABLE A CONVENIOS VINCULADOS CONSTITUCIÓN POLITICA Art. 3 F V LEY DE CIENCIA Y TECNOLÓGIA Arts. 26 Y 50 CFF, LISR y LIVA RESOLUCIÓN MISCELÁNEA

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 22 de mayo de 2015 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 20 de la Segunda Resolución de Modificaciones a la Resolución

Viernes 22 de mayo de 2015 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 20 de la Segunda Resolución de Modificaciones a la Resolución

Preguntas frecuentes de la factura electrónica con Complemento de comercio exterior

Preguntas frecuentes de la factura electrónica con Complemento de comercio exterior 2017 1.- En qué operaciones de comercio exterior se debe transmitir la factura con complemento de comercio exterior de

Preguntas frecuentes de la factura electrónica con Complemento de comercio exterior 2017 1.- En qué operaciones de comercio exterior se debe transmitir la factura con complemento de comercio exterior de

Consideraciones fiscales en torno a facturar electrónicamente

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Consideraciones fiscales en torno a facturar electrónicamente C.P.C. Raúl Tagle Cázares Ernst & Young raul.tagle@mx.ey.com www.ey.com/mx 25 de Febrero 2010 1 Agenda Esquemas vigentes de comprobación fiscal

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Actividad empresarial

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Actividad empresarial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b. Tu contraseña

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Actividad empresarial 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC vigente. b. Tu contraseña

DESCRIPCIÓN RETENCIONES

DESCRIPCIÓN RETENCIONES 1 Curp Emisor Curp del Emisor. 2 Nacionalidad Nacionalidad del Receptor. Nacional/Extranjero 3 RFC Receptor RFC del Receptor. 4 mbre, Denominación o Razón Social mbre, Denominación

DESCRIPCIÓN RETENCIONES 1 Curp Emisor Curp del Emisor. 2 Nacionalidad Nacionalidad del Receptor. Nacional/Extranjero 3 RFC Receptor RFC del Receptor. 4 mbre, Denominación o Razón Social mbre, Denominación

Boletín Nº5 Año 2015

COMBROBANTE FISCAL DIGITAL POR INTERNET (CFDI) COMO ÚNICO MEDIO DE COMPROBACIÓN FISCAL Derivado de la reforma a la Ley del Impuesto Sobre la Renta (LISR) que entró en vigor el 1 de enero de 2014 se puede

COMBROBANTE FISCAL DIGITAL POR INTERNET (CFDI) COMO ÚNICO MEDIO DE COMPROBACIÓN FISCAL Derivado de la reforma a la Ley del Impuesto Sobre la Renta (LISR) que entró en vigor el 1 de enero de 2014 se puede

CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES

Junio 22, 2016 Circular No. 09 / 2016 A nuestros clientes CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES I. FORMA DE PAGO. Se entiende como forma de pago, el efectivo, transferencia electrónica

Junio 22, 2016 Circular No. 09 / 2016 A nuestros clientes CAMBIOS EN LOS REQUISITOS DE LOS COMPROBANTES FISCALES I. FORMA DE PAGO. Se entiende como forma de pago, el efectivo, transferencia electrónica

PAGO EN PARCIALIDADES

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

Guía de llenado de los comprobantes fiscales digitales por Internet

Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet 1 Contenido Introducción... 3 I. Guía de llenado del Comprobante Fiscal Digital por Internet (CFDI).... 5 II. Guía de llenado

Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet 1 Contenido Introducción... 3 I. Guía de llenado del Comprobante Fiscal Digital por Internet (CFDI).... 5 II. Guía de llenado

SuperADMINISTRADOR. Instructivo de PAGO EN PARCIALIDADES.

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

PAGO REFERENCIADO. Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez.

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

1 PAGO REFERENCIADO Autor y expositor: Francisco Cárdenas Guerrero Con la colaboración: Nicolás Pérez Méndez 2 Capítulo II.2.8.5. Presentación de declaraciones de pagos provisionales y definitivos vía

Actualización de la factura electrónica y complementos

Actualización de la factura electrónica y complementos Noviembre de 2016 Factura electrónica Para qué sirve? Para simplificar el cumplimiento de las obligaciones fiscales y hacer imperceptible el cumplimiento

Actualización de la factura electrónica y complementos Noviembre de 2016 Factura electrónica Para qué sirve? Para simplificar el cumplimiento de las obligaciones fiscales y hacer imperceptible el cumplimiento

Factura Electrónica. Modelos Operacionales y Características Técnicas

Factura Electrónica Modelos Operacionales y Características Técnicas agosto 2015 FACTURA ELECTRÓNICA Quiénes la emiten y por qué conceptos? Todos los contribuyentes están obligados a emitir Factura Electrónica:

Factura Electrónica Modelos Operacionales y Características Técnicas agosto 2015 FACTURA ELECTRÓNICA Quiénes la emiten y por qué conceptos? Todos los contribuyentes están obligados a emitir Factura Electrónica:

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

COMUNICADO DE PRENSA 129/2014 SAT

COMUNICADO A NUESTROS PROVEEDORES Hoy en día está habiendo cambios constantes en nuestras leyes fiscales y en ocasiones nos olvidamos de lo más esencial e importante para la deducibilidad de los gastos

COMUNICADO A NUESTROS PROVEEDORES Hoy en día está habiendo cambios constantes en nuestras leyes fiscales y en ocasiones nos olvidamos de lo más esencial e importante para la deducibilidad de los gastos

Cambios en la captura del método de pago con Aspel-NOI 7.0

Cambios en la captura del método de pago con Aspel-NOI 7.0 Antecedentes En cumplimiento con la regla 2.7.1.32 "Requisitos en la expedición de comprobantes fiscales", que fue modificada el 06 de Mayo en

Cambios en la captura del método de pago con Aspel-NOI 7.0 Antecedentes En cumplimiento con la regla 2.7.1.32 "Requisitos en la expedición de comprobantes fiscales", que fue modificada el 06 de Mayo en

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

De acuerdo a Miscelánea del 14 de Septiembre de 2010.

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

De acuerdo a Miscelánea del 14 de Septiembre de 2010. Regla 1.1.23.2.2 DEL 14 SEPT 10 Regla 1.1.23.2.2 DEL 14 SEPT 10 Los contribuyentes que en el último ejercicio fiscal declarado o por el que hubieren

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Contenido. Complemento para Pago. Estructura

Contenido Complemento para Pago. 1. Estándar del Complemento Pago 2. Secuencia de Elementos a Integrar en la Cadena Original 3. del Complemento Pago 1. Estándar del Complemento Pago. Elemento: Pagos Estructura

Contenido Complemento para Pago. 1. Estándar del Complemento Pago 2. Secuencia de Elementos a Integrar en la Cadena Original 3. del Complemento Pago 1. Estándar del Complemento Pago. Elemento: Pagos Estructura

La superguía de todos los complementos al CFDI

La superguía de todos los complementos al CFDI Una guía gratuita de Ekomercio EKOMERCIO ELECTRÓNICO La guía completa sobre todos los complementos al CFDI 1 Índice 01 Introducción pág. 3 02 Timbre Fiscal

La superguía de todos los complementos al CFDI Una guía gratuita de Ekomercio EKOMERCIO ELECTRÓNICO La guía completa sobre todos los complementos al CFDI 1 Índice 01 Introducción pág. 3 02 Timbre Fiscal

Principales preguntas y respuestas nueva mecánica de compras de autos usados. A. Preguntas relacionadas con la compra directa de una unidad.

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

Principales preguntas y respuestas nueva mecánica de compras de autos usados. Índice A. Preguntas relacionadas con la compra directa de una unidad. B. Preguntas relacionadas con la toma de una unidad usada

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Facturación Electrónica

Introducción De acuerdo a la 2ª Resolución de Modificaciones a la Resolución Miscelánea Fiscal del ejercicio 2013, se deroga el uso o facilidad de la utilización de CFD (Comprobantes Fiscales Digitales),

Introducción De acuerdo a la 2ª Resolución de Modificaciones a la Resolución Miscelánea Fiscal del ejercicio 2013, se deroga el uso o facilidad de la utilización de CFD (Comprobantes Fiscales Digitales),

Declaraciones informativas Sujetos obligados a presentarlas

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Declaraciones informativas 2013. Sujetos obligados a presentarlas La regla II.2.6.4.1 de la RMF para 2014 señala que para los efectos del artículo 31, primer párrafo, del CFF y de los artículos 76, fracciones

Esquema de Facturación Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Septiembre de 2010 Contenido 1. Antecedentes. 2. Reformas y transición. 3. Facturación en papel. 4. Facturación electrónica. Objetivo Identificar