Aplicativo unificado Ganancias Personas Físicas Bienes personales Versión 14 release 3 Signanini, María C.

|

|

|

- Juana Álvarez Paz

- hace 5 años

- Vistas:

Transcripción

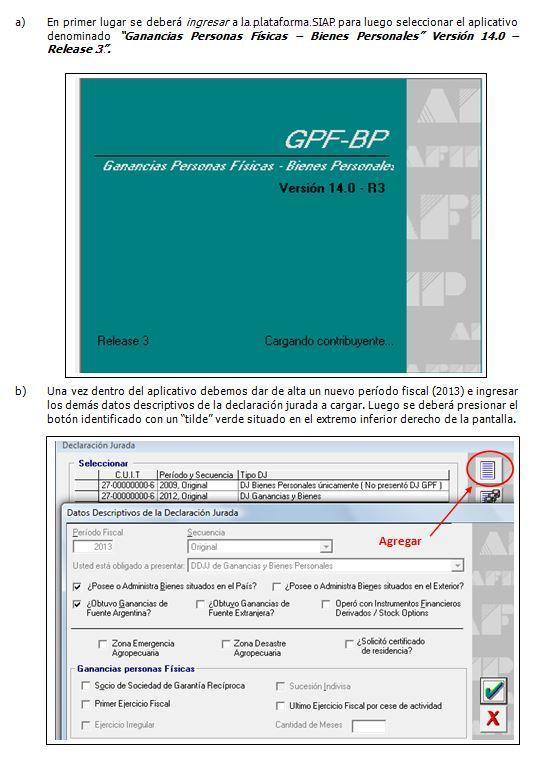

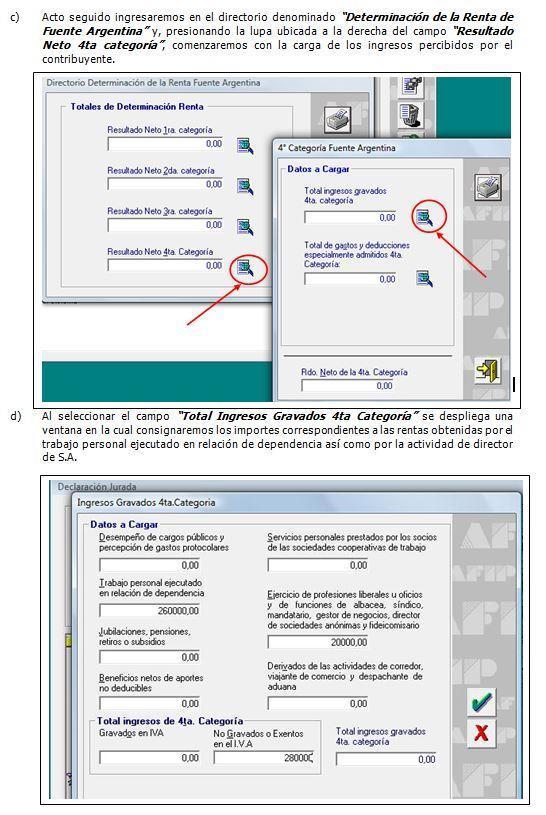

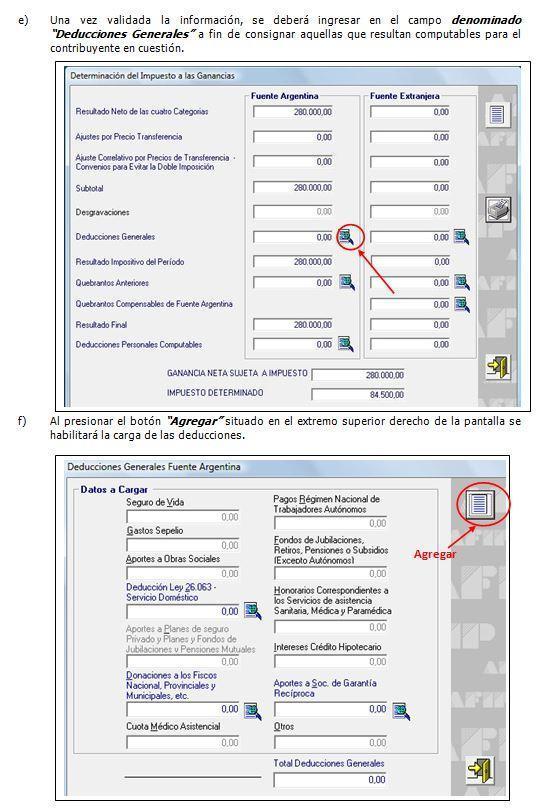

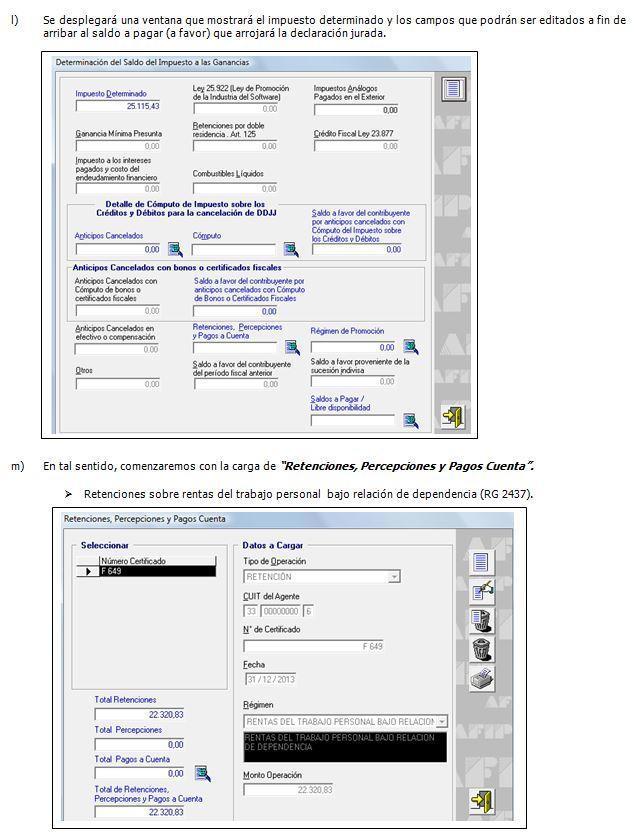

1 Aplicativo unificado Ganancias Personas Físicas Bienes personales Versión 14 release 3 Signanini, María C. 1. Introducción Con fecha 25 de febrero de 2014 la AFIP publicó en su página web ( el release 2 de la versión 14 del aplicativo unificado "Ganancias Personas Físicas Bienes Personales". Posteriormente, con fecha 26/02/2014 y por el mismo medio, la Administración Tributaria dio a conocer el release 3 del citado aplicativo. Sin brindar mayores precisiones en cuanto a las novedades introducidas respecto de los releases anteriores, la descripción del programa brindada por el organismo recaudador indica que "El mismo permitirá, a las personas físicas, sucesiones indivisas o responsables por deuda ajena, cumplir con su obligación de presentación de declaración jurada de cada uno de los impuestos. Dichas declaraciones juradas contendrán: datos identificatorios, materia imponible, determinación del impuesto y saldo a ingresar. Estas declaraciones juradas deberán ser presentadas hasta la fecha de vencimiento, según el tipo de contribuyente, por transferencia electrónica de datos mediante clave fiscal reglamentada por la RG 1345 sus modificatorias y complementarias. Versión 14.0 aprobada por la Resolución General N 3439/2013". En el presente trabajo recorreremos la carga del aplicativo unificado en lo que al impuesto a las ganancias se refiere para el caso práctico desarrollado en el artículo publicado en la Revista n 204 titulado "Impuesto a las Ganancias Liquidación Anual para Personas Físicas". 2. Caso práctico A fin de facilitar al lector el seguimiento del caso, a continuación transcribiremos el enunciado presentado en el punto II.1 del artículo mencionado en el párrafo precedente para luego adentrarnos en la carga de datos en el aplicativo. 2.1 Enunciado El Sr. Fabiano es ingeniero y desarrolla su actividad profesional bajo relación de dependencia en una pequeña empresa constructora de la cual, asimismo, integra el directorio. A continuación se detalla la información relevante para la liquidación del impuesto a las ganancias correspondiente al período fiscal 2013: 1. Percibió sueldos brutos por un total de $ , importe que incluye el cobro de ambas cuotas del sueldo anual complementario. El importe neto del 1º SAC del año 2013 cobrado en el mes de junio ascendió a $ En virtud de su calidad de director realizó aportes al régimen de seguridad social como trabajador autónomo. No hizo uso de la opción de aportar al régimen previsional por su actividad dependiente, en virtud de lo establecido por el artículo 3 de la Ley Las retenciones sobre sueldos practicadas conforme el régimen de la RG (AFIP) 2437 ascendieron a $ ,83, importe que fue reflejado en el formulario F. 649 que le entregara su empleador. 4. Las deducciones informadas en el formulario F. 572 manual presentado a su empleador por el año 2013 y consideradas a los fines de practicar la liquidación anual son las siguientes:

2 o Esposa: no percibió ingresos en el año o Madre: vive con el Sr. Fabiano y percibió en el año 2013 $ en concepto de pensión. o Un hijo de 25 años a cargo del contribuyente. No percibió ingresos en el año y, en el mes de agosto de 2013, se radicó en Italia a fin de cursar un posgrado en arquitectura. o Un hijo de 14 años: se encuentra efectivamente a cargo del Sr. Fabiano. No percibió ingresos en el año o Servicio doméstico: el importe abonado a su empleada en concepto de remuneraciones y aportes patronales ascendió a $ o Medicina prepaga: el adicional de cobertura médica abonado en el año 2013 por él, su esposa e hijo menor de edad ascendió a $ Adicionalmente tomó a su cargo en forma parcial el pago de la cobertura médica de su madre por un importe de $ o Seguro de vida: abonó $ en el año. 5. Adicionalmente, ha efectuado las siguientes erogaciones que no fueron informadas a su empleador: o Honorarios médicos: el total facturado por su psicólogo ascendió a $ 4.000, importe que fue reintegrado por su cobertura médica en un 50%. o Gastos por compra de medicamentos: $ los cuales corresponden al contribuyente y sus cargas de familia. Estas erogaciones no fueron reintegradas por su cobertura médica. o Autónomos: El total anual abonado ascendió a $ 9.668, En el mes de mayo de 2013 le fueron asignados honorarios por su función de dirección por un importe de $ En ese mismo mes el directorio dispuso su asignación individual así como la fecha de cobro. El importe de la retención practicada ascendió a $ Los honorarios fueron deducidos impositivamente por la sociedad en un 100%. 7. Otra información relevante: a. Anticipos IG: no efectuó el ingreso de anticipos del impuesto a cuenta del período fiscal b. Realizó compras en el exterior mediante la utilización de su tarjeta de crédito. Asimismo adquirió pasajes aéreos con destino a Italia para visitar a su hijo. El importe total del impuesto percibido de conformidad con lo previsto por la RG (AFIP) 3450 ascendió a $ 4.000, el cual no fue informado a su empleador a través de la presentación de un formulario F. 572 web. c. Impuesto sobre los débitos y créditos: sobre sus movimientos en cuenta corriente sufrió retenciones del impuesto. El importe computable como pago a cuenta del impuesto a las ganancias ascendió a $ 500 y no fue informado a su empleador en el F Carga del aplicativo

3

4

5

6

7

8

9

10

11

12 En este punto cabe aclarar que el aplicativo no tiene contemplado el régimen 893 correspondiente a "Empresas de transporte terrestre, aéreo o por vía acuática Demás contribuyentes "motivo por el cual a los fines de completar la carga del aplicativo hemos seleccionado otro régimen.

13 Presionando el botón señalado precedentemente, el aplicativo abrirá una ventana en la cual informará el monto consumido determinado sobre la base de los datos cargados por el contribuyente y solicitará su confirmación.

14 De no detectar inconsistencias el aplicativo permitirá imprimir el formulario de declaración jurada así como generar el archivo para transferencia electrónica.

15 * Generación del archivo para transferencia electrónica

16

17 3. Conclusiones Las novedades introducidas por el Release 3 al aplicativo unificado "Ganancias Personas Físicas Bienes Personales" Versión 14 distan mucho de receptar las modificaciones normativas dictadas a lo largo del año 2013 y que indefectiblemente afectan la liquidación del impuesto a las ganancias para el citado período fiscal. Si bien no es intención del presente trabajo poner de manifiesto la totalidad de las inconsistencias y o/falta de actualizaciones que aún presenta el citado release, mencionaremos algunas de ellas y, en especial, aquellas que hemos comprobado al realizar la carga en el aplicativo del ejemplo desarrollado precedentemente. * Los decretos 244/2013 (BO 05/03/2013) y 1242/2013 (BO 28/08/2013) modificaron los importes computables en concepto de deducciones personales pero, a diferencia de otras modificaciones, las mismas no resultan aplicables a todo el ejercicio fiscal 2013 y, adicionalmente, presentan ciertas particularidades dado que dependerán del tipo de renta así como de la magnitud de la misma. Dado que resultaría por demás complejo que el aplicativo pudiera receptar la totalidad de las variantes que se presentan por aplicación de la normativa anteriormente citada, el mismo se limitó a establecer el importe máximo computable en concepto de mínimo no imponible y cargas de familia, el cual coincide con el tope aplicable para los trabajadores que viven en las zonas beneficiadas conforme lo dispuesto por el art. 6 del Decreto 1242/2013. * No se establece otro tope a la deducción especial más que lo declarado como ingreso en la pantalla de renta de la 4 categoría, siempre y cuando se trate de los ingresos definidos en los incisos a), b) y c) del artículo 79 de la ley del gravamen. Caso contrario, el

18 tope computable se fija en $ ,20. La falta de límite máximo para el cómputo de la deducción especial en el caso de los ingresos mencionados en el párrafo precedente obedece al hecho de poder incrementar dicha deducción para "congelar" la base imponible al mes de agosto de 2013 para aquellos sujetos cuya mayor remuneración y/o haber bruto mensual, devengado entre los meses de enero a agosto del año 2013, no superó la suma de $ (Decreto 1242/2013 arts 1 y 2). * Para el caso de sujetos que perciben las rentas contempladas en el artículo 79 inciso e) derivadas del ejercicio de profesiones liberales u oficios y de funciones de albacea, síndico, mandatario, gestor de negocios, director de sociedades anónimas y fideicomisario se permite el cómputo del mínimo no imponible y cargas de familia con los incrementos dispuestos por los decretos 244/2013 y 1242/2013, a pesar que el aumento dispuesto por esta última norma no resulta aplicable a los ingresos incluidos en el citado inciso e) del artículo 79 de la ley del gravamen. * El aplicativo no tiene contemplado dentro de las percepciones a computar todos los regímenes establecidos por la RG Tal es el caso del régimen 893 correspondiente a "Empresas de transporte terrestre, aéreo o por vía acuática Demás contribuyentes " así como el régimen 908 de "Agencias de viajes y turismo Paquetes turísticos para viajes al exterior Demás contribuyentes ". Adicionalmente no debemos dejar de mencionar que la AFIP aún no ha adaptado el SIAP de modo de receptar los códigos y descripciones del nuevo nomenclador de actividades (CLAE) establecido por la Resolución General (AFIP) 3537 (BO 01/11/2013). Para concluir, creemos que la relevancia de las modificaciones en la liquidación del impuesto a las ganancias para el período fiscal 2013 respecto de períodos anteriores hacen necesario que la Administración Tributaria ponga a disposición de los contribuyentes una nueva versión del aplicativo unificado "Ganancias Personas Físicas Bienes Personales", dejando de lado los releases que, como hemos visto, actúan simplemente como "parches" sin lograr solucionar las cuestiones de fondo.

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella I. Introducción A lo largo del período fiscal 2013, el Organismo Recaudador introdujo

Determinación del impuesto a las ganancias para empleados en relación de dependencia - Formulario 649 Pombo, Anabella I. Introducción A lo largo del período fiscal 2013, el Organismo Recaudador introdujo

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS DEDUCCIONES PERSONALES PERÍODO FISCAL 2017 A Concepto Referencia Normativa Período Fiscal 2017 (*) Período Fiscal 2017 Sujetos Art. 1 Ley 23.272 (**) Ganancias no

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS DEDUCCIONES PERSONALES PERÍODO FISCAL 2017 A Concepto Referencia Normativa Período Fiscal 2017 (*) Período Fiscal 2017 Sujetos Art. 1 Ley 23.272 (**) Ganancias no

DECRETO (Poder Ejecutivo) 235/2013-IMPUESTOS INTERNOS. CHAMPAÑAS. SUSPENSIÓN DE LA APLICACIÓN DEL IMPUESTO

235/2013-IMPUESTOS INTERNOS. CHAMPAÑAS. SUSPENSIÓN DE LA APLICACIÓN DEL IMPUESTO") Rosario, 03 de abril de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2013. (Resumen) DECRETO (Poder Ejecutivo) 235/2013-IMPUESTOS INTERNOS. CHAMPAÑAS. SUSPENSIÓN DE

Rosario, 03 de abril de 2013. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 03/2013. (Resumen) DECRETO (Poder Ejecutivo) 235/2013-IMPUESTOS INTERNOS. CHAMPAÑAS. SUSPENSIÓN DE

Impuesto a las Ganancias

Impuesto a las Ganancias - Personal en Relación de Dependencia - Actores - Socios de cooperativas Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada del impuesto a las

Impuesto a las Ganancias - Personal en Relación de Dependencia - Actores - Socios de cooperativas Declaración Jurada Simplificada Cómo efectuar la presentación de la declaración jurada del impuesto a las

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS. Ciudad de Buenos Aires, 22 de julio de De nuestra mayor consideración:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

Ciudad de Buenos Aires, 22 de julio de 2015 Señor Administrador de la Administración Federal de Ingresos Públicos Dr. Ricardo Echegaray Hipó lito Irigoyen 370 1 o Piso Ciudad de Buenos Aires Presente Ref.:

GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA Colección Práctica IMPUESTOS M. JOSEFINA BAVERA GUSTAVO I. FRANKEL SERVICIO

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE PRIMERA, SEGUNDA Y CUARTA CATEGORÍA Colección Práctica IMPUESTOS M. JOSEFINA BAVERA GUSTAVO I. FRANKEL SERVICIO

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL NOVEDADES INDICE. Antecedentes del autor... 7 Palabras preliminares...

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

CPCECABA Juan Carlos Nicolini

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

CPCECABA 10 12 14 Juan Carlos Nicolini 1 REGIMEN PARA EL PERSONAL DE CASAS PARTICULARES UNIFICACION DE NORMAS La R.G. 3693 (B.O. 31/10/2014), unificó en un solo cuerpo normativo las disposiciones referidas

Calendario Impositivo Febrero de 2009

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

1 CONSULTORES EN ADMINISTRACION C O N T A D O R E S P U B L I C O S Calendario Impositivo Febrero de 2009 REGÍMENES NACIONALES DE SEGURIDAD SOCIAL Y OBRAS SOCIALES 0 1 2-3 4-5 6-7 8-9 Correspondiente al

CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

SiRADIG Impuesto a las Ganancias. Cómo confeccionar el Formulario 572 web?

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

SiRADIG Impuesto a las Ganancias Cómo confeccionar el Formulario 572 web? El SiRADIG es un Servicio Web que le permite al trabajador informar datos de los conceptos que pretenda deducir en el régimen de

PALABRAS PRELIMINARES

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 NOVEDADES PALABRAS PRELIMINARES «Nadie se baña dos veces en el mismo río» (Heráclito de Efeso) El filósofo Heráclito de Efeso afirmó en el siglo IV antes

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

REGIMEN DE RETENCION DE IMPUESTO A LAS GANANCIAS SOBRE REMUNERACIONES EN RELACION DE DEPENDENCIA Buenos Aires, 7 de Octubre de 2009 En atención a las diversas modificaciones introducidas al Impuesto a

SERVICIOS CON CLAVE FISCAL. F Ganancias Personas Físicas Régimen Simplificado

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 711 - Ganancias Personas Físicas Régimen Simplificado Manual del Usuario Versión 1.0.0 Índice 1. Introducción 3 1.1. Propósito del Documento 3 1.2.

HERRAMIENTAS DE TRABAJO

DESCRIPCIÓN: Agenda Impositiva SECCIÓN: Ganancias - Bienes personales DETALLE: Herramientas de liquidación 2012 HERRAMIENTAS DE TRABAJO DEDUCCIONES PERSONALES Y GENERALES IMPUESTO A LAS GANANCIAS IMPORTE

DESCRIPCIÓN: Agenda Impositiva SECCIÓN: Ganancias - Bienes personales DETALLE: Herramientas de liquidación 2012 HERRAMIENTAS DE TRABAJO DEDUCCIONES PERSONALES Y GENERALES IMPUESTO A LAS GANANCIAS IMPORTE

-> En los ítems b, c y d anteriores, las nuevas presentaciones que se realicen reemplazarán en su totalidad las anteriores.

Sr. Empleado, Por RG 3966/16 de Afip, a partir del PERÍODO FISCAL 2017, todos los sujetos que generen ingresos por el trabajo personal en relación de dependencia, jubilaciones y pensiones, entre otros,

Sr. Empleado, Por RG 3966/16 de Afip, a partir del PERÍODO FISCAL 2017, todos los sujetos que generen ingresos por el trabajo personal en relación de dependencia, jubilaciones y pensiones, entre otros,

MONTOS ANUALES ($) DEDUCCIONES

DEDUCCIONES") El Poder Ejecutivo Nacional publicó el decreto Nº 244/2013, que incrementa a partir del 01/03/2013 las deducciones personales, el mínimo no imponible, la deducción especial y las cargas de familia, estableciendo

El Poder Ejecutivo Nacional publicó el decreto Nº 244/2013, que incrementa a partir del 01/03/2013 las deducciones personales, el mínimo no imponible, la deducción especial y las cargas de familia, estableciendo

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

Bolsa de Cereales de Bahía Blanca

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

2. TEMARIO A DESARROLAR

DANIEL A. RODRIGUEZ TALLER DE PRACTICA TRIBUTARIA 2014 1 TALLER DE PRÁCTICA TRIBUTARIA Y PREVISIONAL PARA NUEVOS GRADUADOS - 2014 1. OBJETIVO DEL TALLER Brindar y complementar los conocimientos teórico-técnicos

DANIEL A. RODRIGUEZ TALLER DE PRACTICA TRIBUTARIA 2014 1 TALLER DE PRÁCTICA TRIBUTARIA Y PREVISIONAL PARA NUEVOS GRADUADOS - 2014 1. OBJETIVO DEL TALLER Brindar y complementar los conocimientos teórico-técnicos

Recursos Humanos e Impuestos. José Luis Ceteri

Recursos Humanos e Impuestos José Luis Ceteri Marzo 2015 Esquema de Retención del Impuesto a las Ganancias Remuneración Bruta (conceptos remunerativos y no remunerativos). + Beneficios Sociales (art. 100

Recursos Humanos e Impuestos José Luis Ceteri Marzo 2015 Esquema de Retención del Impuesto a las Ganancias Remuneración Bruta (conceptos remunerativos y no remunerativos). + Beneficios Sociales (art. 100

ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

Ecotributaria Boletín de actualidad económica y fiscal ACTUALIDAD FISCAL: PRESENTACIÓN DE IMPUESTOS A LAS GANACIAS Y SOBRE LOS BIENES PERSONALES DEL AÑO 2014 En este trabajo se comentan los principales

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

Impuesto a los Ingresos 4ta Categoría. Versión 9.0 marzo-17

Impuesto a los Ingresos 4ta Categoría Versión 9.0 marzo-17 Aspectos Generales del Impuesto a los Ingresos Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período determinado.

Impuesto a los Ingresos 4ta Categoría Versión 9.0 marzo-17 Aspectos Generales del Impuesto a los Ingresos Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período determinado.

Resolución General AFIP Nº 3418/2012

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

TAX LETTER CALENDARIO DE VENCIMIENTOS JULIO 2017

TAX LETTER 17-2017 CALENDARIO DE VENCIMIENTOS JULIO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Febrero/2017. Presentación

TAX LETTER 17-2017 CALENDARIO DE VENCIMIENTOS JULIO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Febrero/2017. Presentación

TAX LETTER CALENDARIO DE VENCIMIENTOS JUNIO 2017

TAX LETTER 16-2017 CALENDARIO DE VENCIMIENTOS JUNIO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

TAX LETTER 16-2017 CALENDARIO DE VENCIMIENTOS JUNIO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

FORMULARIO DE DDJJ F Instructivo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

FORMULARIO DE DDJJ F. 572 - Instructivo ENCABEZAMIENTO - Datos personales del Beneficiario: Se deberá completar: Número de CUIT/CUIL Tipo y Número de Documento Apellido y Nombres completos Domicilio completo

CONFECCIÓN DEL FORMULARIO 572 WEB PASO A PASO

PASO 1- Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, Ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR PASO 2- Seleccione el servicio SiRADIG - Trabajador

PASO 1- Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, Ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR PASO 2- Seleccione el servicio SiRADIG - Trabajador

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017 Claudia M. Cerchiara GANANCIAS. BIENES PERSONALES. PERSONAS HUMANAS. UTILIZACIÓN OBLIGATORIA DE APLICACIONES WEB PARA LA CONFECCIÓN DE LAS DECLARACIONES

GANANCIAS Y BIENES PERSONALES - LIQUIDACIÓN 2017 Claudia M. Cerchiara GANANCIAS. BIENES PERSONALES. PERSONAS HUMANAS. UTILIZACIÓN OBLIGATORIA DE APLICACIONES WEB PARA LA CONFECCIÓN DE LAS DECLARACIONES

Mediante la R.G E la AFIP ha establecido las fechas de vencimiento generales para el año 2018 según el siguiente detalle.

Actualidad 26 de diciembre de 2017 Memorándum 67/17 Calendario de Vencimientos 2018 Buenos Aires, 26 de diciembre de 2017 Mediante la R.G. 4172-E la AFIP ha establecido las fechas de vencimiento generales

Actualidad 26 de diciembre de 2017 Memorándum 67/17 Calendario de Vencimientos 2018 Buenos Aires, 26 de diciembre de 2017 Mediante la R.G. 4172-E la AFIP ha establecido las fechas de vencimiento generales

NOVEDADES NACIONALES

NOVEDADES NACIONALES REGÍMENES ESPECIALES RESOLUCIÓN (Min. Agricultura, Ganadería y Pesca) 1447/2012 Emergencia Agropecuaria. Santa Cruz (B.O. - 22/03/2013. Se prorroga el estado de emergencia o desastre

NOVEDADES NACIONALES REGÍMENES ESPECIALES RESOLUCIÓN (Min. Agricultura, Ganadería y Pesca) 1447/2012 Emergencia Agropecuaria. Santa Cruz (B.O. - 22/03/2013. Se prorroga el estado de emergencia o desastre

IMPUESTO A LAS GANANCIAS

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

A QUIÉN se grava? SUJETO QUE se grava? OBJETO IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 1 Universidad Católica de Córdoba Facultad de Ciencias

GANANCIAS DE TERCERA CATEGORÍA

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE TERCERA CATEGORÍA UNIPERSONALES SOCIEDADES DE PERSONAS Colección Práctica IMPUESTOS CLAUDIA M. CERCHIARA GANANCIAS.

ANEXO DE ACTUALIZACIÓN - MAYO 2018 Actualizaciones anteriores: FEBRERO 2010 GANANCIAS DE TERCERA CATEGORÍA UNIPERSONALES SOCIEDADES DE PERSONAS Colección Práctica IMPUESTOS CLAUDIA M. CERCHIARA GANANCIAS.

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Novedades - Liquidación 2010

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

Colegio de Graduados en Ciencias Económicas Sesiones Periódicas de Actualización Impositiva y de Seguridad Social (SPAISS) Ganancias Personas Físicas Novedades - Liquidación 2010 16 de Marzo de 2010 Expositor:

Novedades Impositivas. Febrero IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA.

Novedades Impositivas Febrero 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA. Transcurridos dos meses

Novedades Impositivas Febrero 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS POR SERVICIOS DE HOTELERÍA. Transcurridos dos meses

Impuestos Retenciones & Percepciones

A NEXO DE A CTUALIZACIÓN - AGOSTO 2007 A CTUALIZACIONES A NTERIORES: D ICIEMBRE 2005 / MARZO 2006 / MAYO 2006 / FEBRERO 2007 / ABRIL 2007 Colección Práctica Impuestos Retenciones & Percepciones Ganancias

A NEXO DE A CTUALIZACIÓN - AGOSTO 2007 A CTUALIZACIONES A NTERIORES: D ICIEMBRE 2005 / MARZO 2006 / MAYO 2006 / FEBRERO 2007 / ABRIL 2007 Colección Práctica Impuestos Retenciones & Percepciones Ganancias

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN Brindar el conocimiento necesario para entender la lógica de cálculo del impuesto. Explicar conceptos básicos sobre la ley y la nueva reglamentación vigente. Informar

CONCEPTOS BÁSICOS - NUEVA REGLAMENTACIÓN Brindar el conocimiento necesario para entender la lógica de cálculo del impuesto. Explicar conceptos básicos sobre la ley y la nueva reglamentación vigente. Informar

CAPÍTULO A - EMPLEADORES. APORTES Y CONTRIBUCIONES OBLIGATORIOS. CUOTAS CON DESTINO AL SISTEMA DE RIESGOS DEL TRABAJO

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

Art. 1 - Los empleadores y el personal de casas particulares comprendidos en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, para el pago de los aportes y contribuciones

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefes de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesor Adjunto: Jefes de Trabajos Prácticos: Cr.

2. c. Amortización automóvil Honda New Civic Si ( x 20%) , ,00. d. Gastos de automóviles , ,00 5.

, ,00. d. Gastos de automóviles , ,00 5.") IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

IMPUESTO A LAS GANANCIAS I. Determinación de las ganancias por categorías PRIMERA SEGUNDA TERCERA CUARTA Exenta, no Variación Patrimonial gravada o no Fte. Arg. Fte. Arg. Fte. Ext. Fte. Arg. Fte. Arg.

6/ Presentación de declaraciones juradas y pago del saldo resultante

Actualidad Memorándum 6/12 Calendario de Vencimientos 2012 Buenos Aires, 18 de enero de 2012 Mediante la R.G. 3250 la AFIP ha establecido las fechas de vencimiento general para el año 2012 según el siguiente

Actualidad Memorándum 6/12 Calendario de Vencimientos 2012 Buenos Aires, 18 de enero de 2012 Mediante la R.G. 3250 la AFIP ha establecido las fechas de vencimiento general para el año 2012 según el siguiente

RESOLUCIÓN GENERAL (AFIP) 3858-IVA.

3858-IVA.") Rosario, 03 de mayo de 2016. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 04/2016. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3858-IVA. Comercialización de leche fluida sin procesar

Rosario, 03 de mayo de 2016. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 04/2016. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3858-IVA. Comercialización de leche fluida sin procesar

Administración Federal de Ingresos Públicos

RG 3748 -AFIP- Ganancias y Bienes Personales. Nueva versión del aplicativo Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3748 Impuestos a las ganancias y sobre los bienes personales.

RG 3748 -AFIP- Ganancias y Bienes Personales. Nueva versión del aplicativo Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3748 Impuestos a las ganancias y sobre los bienes personales.

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

PAGOS Y ADELANTOS EN EFECTIVO CON TARJETAS EN EL EXTERIOR. ADQUISICION DE SERVICIOS TURISTICOS Y PASAJES EN EL PAÍS CON DESTINO EN EL EXTERIOR.

PAGOS Y ADELANTOS EN EFECTIVO CON TARJETAS EN EL EXTERIOR. ADQUISICION DE SERVICIOS TURISTICOS Y PASAJES EN EL PAÍS CON DESTINO EN EL EXTERIOR. GENERALIDADES. OPORTUNIDAD DEL CÓMPUTO DE LOS IMPORTES PERCIBIDOS

PAGOS Y ADELANTOS EN EFECTIVO CON TARJETAS EN EL EXTERIOR. ADQUISICION DE SERVICIOS TURISTICOS Y PASAJES EN EL PAÍS CON DESTINO EN EL EXTERIOR. GENERALIDADES. OPORTUNIDAD DEL CÓMPUTO DE LOS IMPORTES PERCIBIDOS

ASUNTO: NOVEDADES LABORALES FECHA: 28/01/2013 PRIORIDAD IMPORTANTE

ASUNTO: NOVEDADES LABORALES FECHA: 28/01/2013 PRIORIDAD IMPORTANTE Hacemos llegar las principales novedades en Materia Laboral acaecidas durante el comienzo del 2013. FERIADO EXCEPCIONAL DEL 31 DE ENERO

ASUNTO: NOVEDADES LABORALES FECHA: 28/01/2013 PRIORIDAD IMPORTANTE Hacemos llegar las principales novedades en Materia Laboral acaecidas durante el comienzo del 2013. FERIADO EXCEPCIONAL DEL 31 DE ENERO

RESOLUCION GENERAL A.F.I.P /15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

RESOLUCION GENERAL A.F.I.P. 3.770/15 Buenos Aires, 6 de mayo de 2015 B.O.: 7/5/15 Vigencia: 7/5/15 Impuesto a las ganancias. Régimen de retención. Rentas del trabajo personal en relación de dependencia,

Cómo realizar el cálculo de ganancias de 4ta categoría según Decreto 152/2015

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

Pág. 1 de 6 IMPUESTO A LAS GANANCIAS Decreto 152/2015 Ley de Impuesto a las Ganancias. Increméntase deducción especial. Segunda cuota Sueldo Anual Complementario Año 2015. Bs. As., 17/12/2015 VISTO el

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino a faena.

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

En el ejercicio anterior (2014) la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.

la contribuyente finalizó la opción de deducción de gastos de mantenimiento por gastos reales.") Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

Determinar el impuesto a las ganancias y el impuesto sobre los bienes personales, determinando el saldo a pagar ó a favor del contribuyente y los anticipos para el período fiscal 2016. Datos personales

I. SUS INGRESOS Y EGRESOS DEL PERÍODO FISCAL 2018 SON LOS SIGUIENTES:

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

CASO DE APLICACIÓN N 19 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido por el período fiscal 2018 y los anticipos correspondientes al período fiscal

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Trabajo de Investigación: Guía de Trabajos Prácticos Unidad III

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad III Alumno: Reydak, Carolina Andrea

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Trabajo de Investigación: Guía de Trabajos Prácticos Unidad III Alumno: Reydak, Carolina Andrea

RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría

1 RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría Si tienes ingresos por tu trabajo independiente, debes pagar impuesto a la renta por cuarta categoría. También se encuentran comprendidos

1 RENTAS DE CUARTA Y QUINTA 01. Concepto de rentas de cuarta categoría Si tienes ingresos por tu trabajo independiente, debes pagar impuesto a la renta por cuarta categoría. También se encuentran comprendidos

En el título "Datos del Comprobante": seleccionar "Recibo de Sueldo" en el campo "Tipo", e indicar "0" en el campo "Número".

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

IMPUESTOS A LAS GANANCIAS Y SOBRE LOS BIENES PERSONALES PERIODO FISCAL 2009 Obligaciones de agentes de retención, empleados en relación de dependencia y contribuyentes directos Buenos Aires 22 de Febrero

PRINCIPALES DISPOSICIONS PUBLICADAS EN EL MES DE JUNIO DE 2018, COMENTARIOS, PUBLICACIONES A TENER ESPECIALMENTE EN CUENTA

PRINCIPALES DISPOSICIONS PUBLICADAS EN EL MES DE JUNIO DE 2018, COMENTARIOS, PUBLICACIONES A TENER ESPECIALMENTE EN CUENTA IMPOSITIVAS - Bienes Personales: el 13 de julio vence el plazo para presentar

PRINCIPALES DISPOSICIONS PUBLICADAS EN EL MES DE JUNIO DE 2018, COMENTARIOS, PUBLICACIONES A TENER ESPECIALMENTE EN CUENTA IMPOSITIVAS - Bienes Personales: el 13 de julio vence el plazo para presentar

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Se pide: Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO Resolución General 3906 Ley N 27.253. Régimen de reintegro por compras efectuadas con tarjeta de débito por determinados beneficiarios.

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO Resolución General 3906 Ley N 27.253. Régimen de reintegro por compras efectuadas con tarjeta de débito por determinados beneficiarios.

TAX LETTER CALENDARIO DE VENCIMIENTOS ABRIL 2015

TAX LETTER 10-2015 CALENDARIO DE VENCIMIENTOS ABRIL 2015 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Noviembre/2014. Presentación

TAX LETTER 10-2015 CALENDARIO DE VENCIMIENTOS ABRIL 2015 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Noviembre/2014. Presentación

RG N 3.976/2016 Administración Federal de Ingresos Públicos

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

IMPUESTO A LAS GANANCIAS- EMPLEADOS EN RELACIÓN DE DEPENDENCIA, JUBILADOS Y PENSIONADOS- PRORRATEO DEL AGUINALDO - NUEVAS TABLAS A APLICAR A PARTIR DEL PERIODO FISCAL 2017. RG N 3.976/2016 Administración

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

Consultas Frecuentes Retención de Impuesto a las Ganancias de 4 Categoría, en relación de dependencia Si ambos cónyuges laboran Pueden deducirse como carga de familia? Podrán realizar la deducción si alguno

TAX LETTER CALENDARIO DE VENCIMIENTOS DICIEMBRE 2016

TAX LETTER 26-2016 CALENDARIO DE VENCIMIENTOS DICIEMBRE 2016 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Julio/2016. Presentación

TAX LETTER 26-2016 CALENDARIO DE VENCIMIENTOS DICIEMBRE 2016 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Julio/2016. Presentación

Índice. Boletín Informativo N 351 1

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

Fecha: 24/ 07/ 2018 Boletín Informativo N 351 C.I.C.I. SGI UNC Abarca legislación seleccionada de Boletín Oficial de la República Argentina desde 01/06/2018 al 30/06/2018 Índice RESOLUCION GRAL. NRO. 4261

Universidad Católica de Córdoba. IMPUESTOS I Cátedra B. Jefa de Trabajos Prácticos:

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

Facultad de Ciencias Económicas y de Administración Universidad Católica de Córdoba IMPUESTOS I Cátedra B Guía de Trabajos Prácticos Profesor Titular: Profesora Adjunta: Jefa de Trabajos Prácticos: Cr.

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS Se pide: Determinar los ajustes que correspondan, para el ejercicio fiscal cerrado el 31/12/2018, de la empresa Taberniti S.A. por el cargo a resultados efectuado

CASO DE APLICACIÓN N 24 DEDUCCIÓN DE IMPUESTOS Se pide: Determinar los ajustes que correspondan, para el ejercicio fiscal cerrado el 31/12/2018, de la empresa Taberniti S.A. por el cargo a resultados efectuado

Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR.

, seleccione ACCESO CON CLAVE FISCAL, ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR.") ANEXO SiRADIG Trabajador PASO 1 Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR. PASO 2 Para acceder

ANEXO SiRADIG Trabajador PASO 1 Ingrese a la página Web de AFIP (www.afip.gob.ar), seleccione ACCESO CON CLAVE FISCAL, ingrese su CUIT/CUIL/CDI y Clave Fiscal y seleccione INGRESAR. PASO 2 Para acceder

Compra de paquetes turísticos en el exterior con agencias de viaje. Percepción 20% por la adquisición de dólares con destino a ahorro.

Mediante la Resolución General N 3420 de AFIP, se estableció el procedimiento mediante el cual los sujetos residentes en el país, a quienes se les hubieran practicado las percepciones por: Compras en el

Mediante la Resolución General N 3420 de AFIP, se estableció el procedimiento mediante el cual los sujetos residentes en el país, a quienes se les hubieran practicado las percepciones por: Compras en el

Sistema de Informes Laborales, Impuestos y Sociedades

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

Sistema de Informes Laborales, Impuestos y Sociedades Calle 12 Nº 703 - T.E. 02302-436063 - General Pico (La Pampa) e-mail: sil@sil.com.ar - página internet http://www.sil.com.ar Práctica Impositiva IMPUESTO

Junio 2016 Novedades impositivas del al 15 06

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Pág oficial UNS Dirección General de Personal - Dirección Retenciones y Previsión Social

MATERIAL CONCURSO CATEGORIA 5 DEL AGRUPAMIENTO ADMINISTRATIVO (DECRETO 366/06), EN FORMA PERMANENTE, PARA CUMPLIR FUNCIONES DE SUBJEFE DE DIVISIÓN EN LA DIRECCION DE RETENCIONES Y PREVISION SOCIAL. CONDICIONES

MATERIAL CONCURSO CATEGORIA 5 DEL AGRUPAMIENTO ADMINISTRATIVO (DECRETO 366/06), EN FORMA PERMANENTE, PARA CUMPLIR FUNCIONES DE SUBJEFE DE DIVISIÓN EN LA DIRECCION DE RETENCIONES Y PREVISION SOCIAL. CONDICIONES

Novedades nacionales Novedades provinciales Anticipos de legislación provincial. Flash Impositivo

Novedades nacionales Novedades provinciales Anticipos de legislación provincial Flash Impositivo Nº 024 Junio 2017 Novedades nacionales Resolución General 4081-E/2017-AFIP (B.O. 19/06/2017) Impuesto a

Novedades nacionales Novedades provinciales Anticipos de legislación provincial Flash Impositivo Nº 024 Junio 2017 Novedades nacionales Resolución General 4081-E/2017-AFIP (B.O. 19/06/2017) Impuesto a

CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

Se pide: CASO DE APLICACIÓN N 20 INTEGRAL PERSONA FÍSICA Determinar el impuesto a las ganancias a ingresar, el monto consumido del período fiscal 2018 y los anticipos correspondientes al período fiscal

TAX LETTER CALENDARIO DE VENCIMIENTOS FEBRERO 2017

TAX LETTER 05-2017 CALENDARIO DE VENCIMIENTOS FEBRERO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Septiembre/2016.

TAX LETTER 05-2017 CALENDARIO DE VENCIMIENTOS FEBRERO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Septiembre/2016.

Retención del Impuesto a las Ganancias RG AFIP Nº 2437/08

Retención del Impuesto a las Ganancias RG AFIP Nº 2437/08 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Preguntas Frecuentes 1- Cuál es la normativa que

Retención del Impuesto a las Ganancias RG AFIP Nº 2437/08 Rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas. Preguntas Frecuentes 1- Cuál es la normativa que

CICLO DE GANANCIAS Y BIENES PERSONAS HUMANAS LIQUIDACIÓN 2017

CICLO DE GANANCIAS Y BIENES PERSONAS HUMANAS LIQUIDACIÓN 2017 ANEXO PARTE 3: MESA ONLINE DE PREGUNTAS CON MINI CASOS PRÁCTICOS Y PLANTEOS 16/05/2018 EXPOSITOR: DR. (CP) DAVID NICOLAS COCIMANO contacto@ccprofesional.org

CICLO DE GANANCIAS Y BIENES PERSONAS HUMANAS LIQUIDACIÓN 2017 ANEXO PARTE 3: MESA ONLINE DE PREGUNTAS CON MINI CASOS PRÁCTICOS Y PLANTEOS 16/05/2018 EXPOSITOR: DR. (CP) DAVID NICOLAS COCIMANO contacto@ccprofesional.org

TAX LETTER CALENDARIO DE VENCIMIENTOS ABRIL 2018

TAX LETTER 08-2018 CALENDARIO DE VENCIMIENTOS ABRIL 2018 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Noviembre/2017. Presentación

TAX LETTER 08-2018 CALENDARIO DE VENCIMIENTOS ABRIL 2018 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Noviembre/2017. Presentación

Curso de Leyes Laborales y Liquidación de Sueldos Unidad Didáctica 4

Página 0 de 16 Índice de la Introducción de la 2 Objetivos de la 3 Organizador de contenidos 4 Contenidos Impuesto a las ganancias de 4ta categoría Liquidación Anual y Liquidación Final Formulario 572

Página 0 de 16 Índice de la Introducción de la 2 Objetivos de la 3 Organizador de contenidos 4 Contenidos Impuesto a las ganancias de 4ta categoría Liquidación Anual y Liquidación Final Formulario 572

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

12/08/2016 IMPUESTO A LAS GANANCIAS. A QUIÉN se grava? SUJETO. QUE se grava? OBJET O. CUÁNDO se grava? NORMA HECHO IMPONIBLE

A QUIÉN se grava? SUJETO QUE se grava? OBJET O IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 Universidad Católica de Córdoba Facultad de Ciencias

A QUIÉN se grava? SUJETO QUE se grava? OBJET O IMPUESTO A LAS GANANCIAS CÓMO se grava? NORMA CUÁNDO se grava? HECHO IMPONIBLE DÓNDE se grava? FUENTE 2 Universidad Católica de Córdoba Facultad de Ciencias

TAX LETTER CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017

TAX LETTER 20-2017 CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Abril/2017.

TAX LETTER 20-2017 CALENDARIO DE VENCIMIENTOS SEPTIEMBRE 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Abril/2017.

TAX LETTER CALENDARIO DE VENCIMIENTOS NOVIEMBRE 2016

TAX LETTER 25-2016 CALENDARIO DE VENCIMIENTOS NOVIEMBRE 2016 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Junio/2016. Presentación

TAX LETTER 25-2016 CALENDARIO DE VENCIMIENTOS NOVIEMBRE 2016 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Junio/2016. Presentación

TAX LETTER CALENDARIO DE VENCIMIENTOS MAYO 2017

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación

TAX LETTER 12-2017 CALENDARIO DE VENCIMIENTOS MAYO 2017 IMPUESTO A LAS GANANCIAS Sociedades, empresas o explotaciones unipersonales, fideicomisos y otros. Mes de cierre de ejercicio: Diciembre/2016. Presentación