Portafolio De Matemática Financiera. Kelisha Lewis

|

|

|

- Jesús Franco Maldonado

- hace 6 años

- Vistas:

Transcripción

1 Portafolio De Matemática Financiera Kelisha Lewis

2 Universidad Tecnológica de Panamá Facultad de Ciencias y Tecnología Lic. en Comunicación Ejecutiva Bilingüe Profesora: Marilú Rivera Presentado por: Kelisha Lewis Noviembre, 2013

3 Introducción El portafolio virtual de la asignatura matemática financiera, presenta el aprendizaje del estudiante como también el contenido impartido durante este segundo semestre Primero tenemos el material didáctico, conformado por cuatro módulos. El primer módulo contiene interés simple, el segundo módulo presenta operaciones a plazo y descuento simple, el tercer módulo progresión y depreciación y el cuarto interés compuesto. Continuamos el contenido del portafolio con las prácticas realizadas durante el semestre, seguido de las prácticas y talleres, parciales (1 y 2). Por último anexos y conclusión. Esperamos sea de su total agrado. Perfil del estudiante Kelisha K. Lewis DP. de nacionalidad panameña. Estudiante de Licenciatura en Comunicación Ejecutiva Bilingüe en la Universidad Tecnológica de Panamá edificio 3. Durante el segundo semestre 2013 adquirí conocimientos invaluables, que me servirán para el desarrollo de problemas reales en la vida real. Muchas gracias.

4 Contenido del curso

5 Material Didáctico

6 Módulo 1 Interés simple Interés.- Es la ganancia o beneficio que recibe el prestador o ahorrista por el uso de su dinero. Capital.- Es el dinero que se presta o ahorra. Tiempo.- Es el lapso que dura la transacción financiera. Tanto por ciento.- Es una o varias partes que se toman de cada cien. Por comodidad para encontrar el tanto por ciento o porcentaje, se aplica la regla de tres simple directa. Ejemplo: de $ 300 calcular el 15% Desarrollo: Aplicando la regla de tres directa, tenemos % x 15% 15%*300 x 100% 45 Interés simple.- Es la ganancia o beneficio por el uso del dinero, un tipo determinado y aun tanto por ciento fijado. Monto.- Es la suma del capital más el interés.

7 FORMULAS I C. i. t M C I M C 1 i. t De donde: I = Interés C = Capital T i (tanto por 100 dado) 100 tiempo. dado t las. partes. del. año. de. acuerdo al tiempo dado 1 Ejemplo: t 1. semestre 2 t 5. semestres 5 2 t t 28. semanas cuatrimest re 5 3 t 5. trimestres semanas t 8. bimestres 3 t 3. meses t t 7. quincenas 7 26

8 TIEMPO ORDINARIO Y TIEMPO EXACTO Tiempo ordinario: Para calcular el tiempo, se considera: Al mes comercial 30 días, año comercial 360 días. Tiempo exacto: Se considera a cada mes el que le corresponde en días calendario, el año de 365 días y si es bisiesto es de 366 días (es cuando sus dos últimas cifras son 00 o múltiplos de 4) Ejemplo: 5.124, 3.000, 3940, etc. Ejemplo: calcular el tiempo ordinario y exacto desde 29 de mayo de 1983 al 01 de octubre de mayo 1 Tiempo ordinario : días jun, jul, ago, sep, oct, nov, dic 211. días 84,85,86,87,88,89,90 91,92,93,94,95,96,97,98 99,00,01,02,03,04,05,06 23x días 1 año 360 ene, feb, mar, abr, may, jun, jul, ago, sep 270. días 1. día. octubre 271. días Total días x = 24, años 1 año x = 360 *0, , años Total 24. años,4. meses, 2días Ejemplo: Desde 06 de julio de 1980 hasta 04 de octubre del julio días ago, sep, oct, nov, dic 174. días

9 81,82,83,84,85,86,87,88, 89,90,91,92,93,94,95,96, 97,98,99,00,01,02,03, 04,05,06 26x días ene, feb, mar, abr, may, jun, jul, ago, sep 270. días 4. día. octubre 274. días Total días Exacto: 06. julio días ago, sep, oct, nov, dic 178. días Años { 26x365. días días días 9mesesx30 270días 5días días 4 277días Total Ordinario: , años 1 año 12 meses 0, x = 2, meses 1 mes 30 días 0, x = 28 días Total 27. años,2. meses,28. días

10 Exacto: hora 60 minutos 27, años 1 año 12 meses 0, x = 3, meses 1 mes 30 días 0, x = 4, días 1 días 24 horas 0, x = 16, horas 0, x = 26,30208 minutos 1 minuto 60 segundos 0,30208 x = 18,1248 segundos Total 27. años,3. meses,4. días,16. horas,26.min,18,1248. segundos

11 Módulo 2 Descuento Simple y Operaciones a Plazo

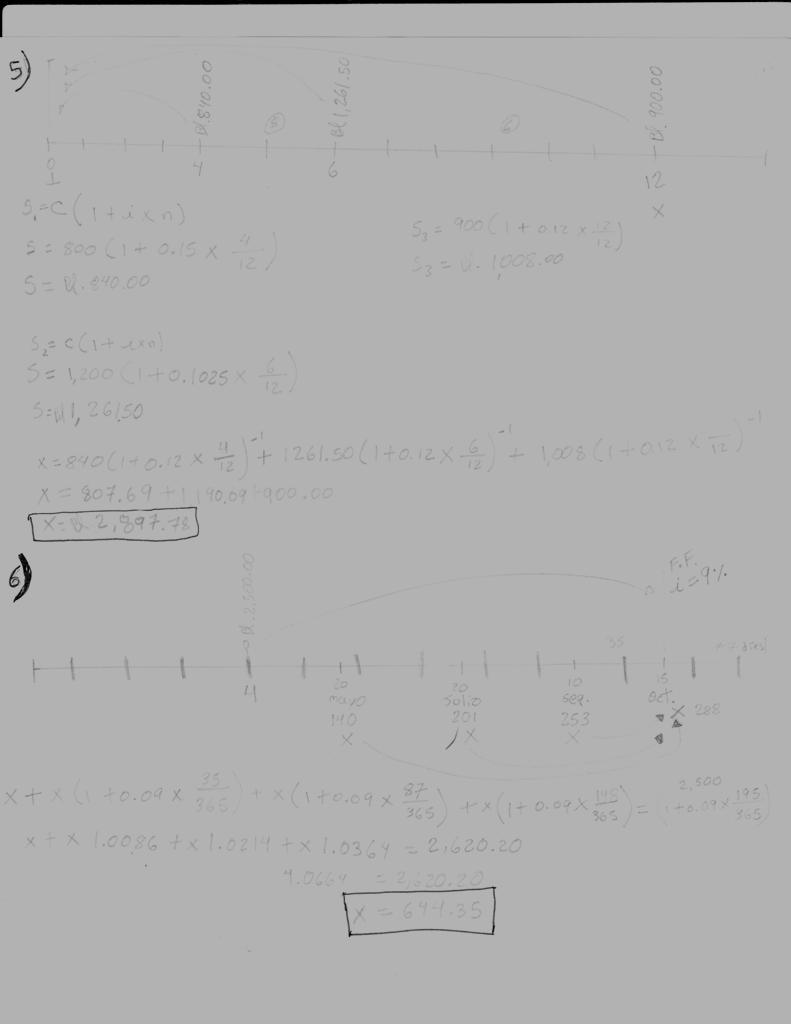

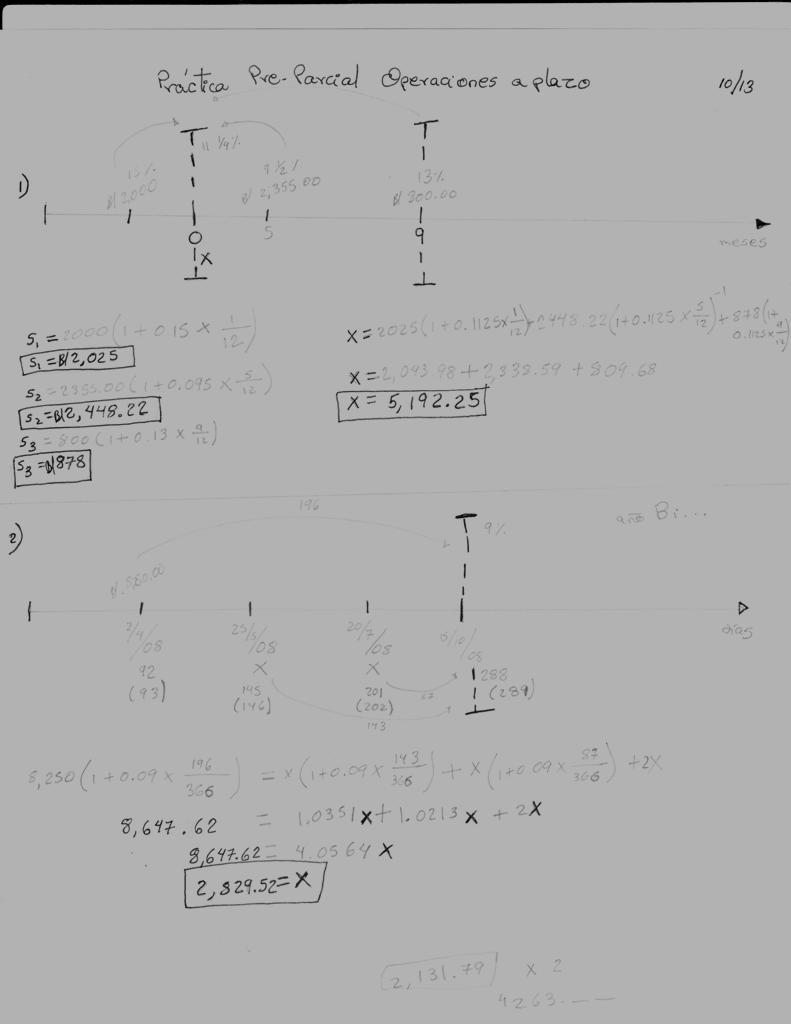

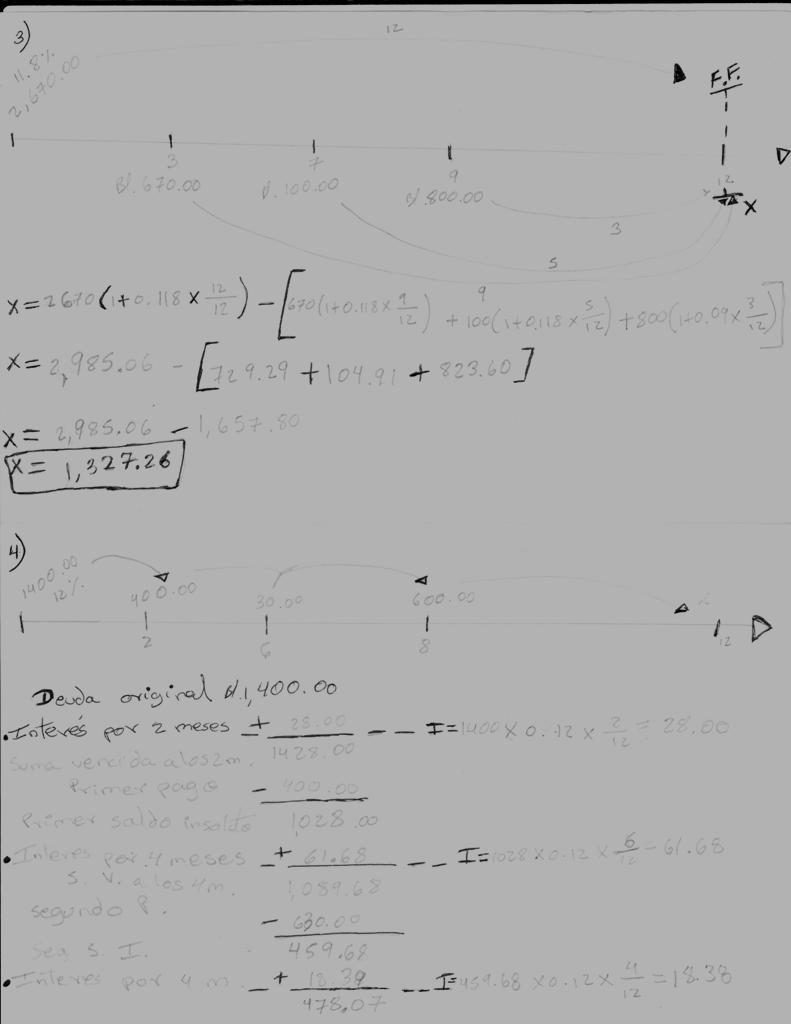

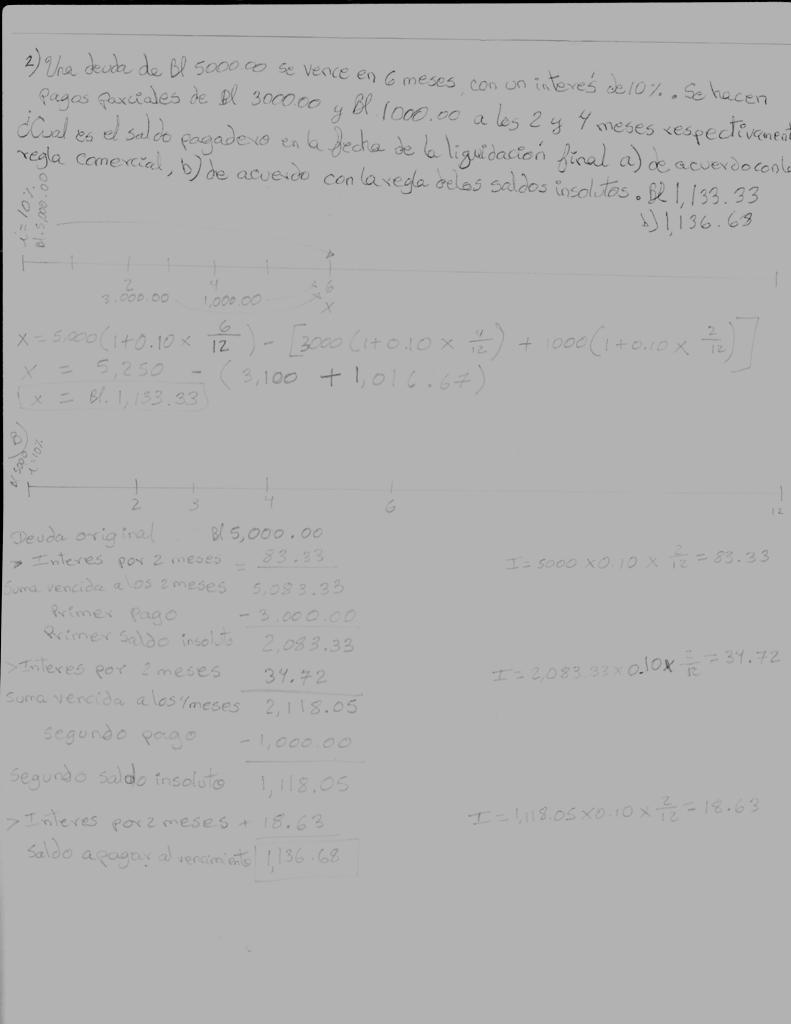

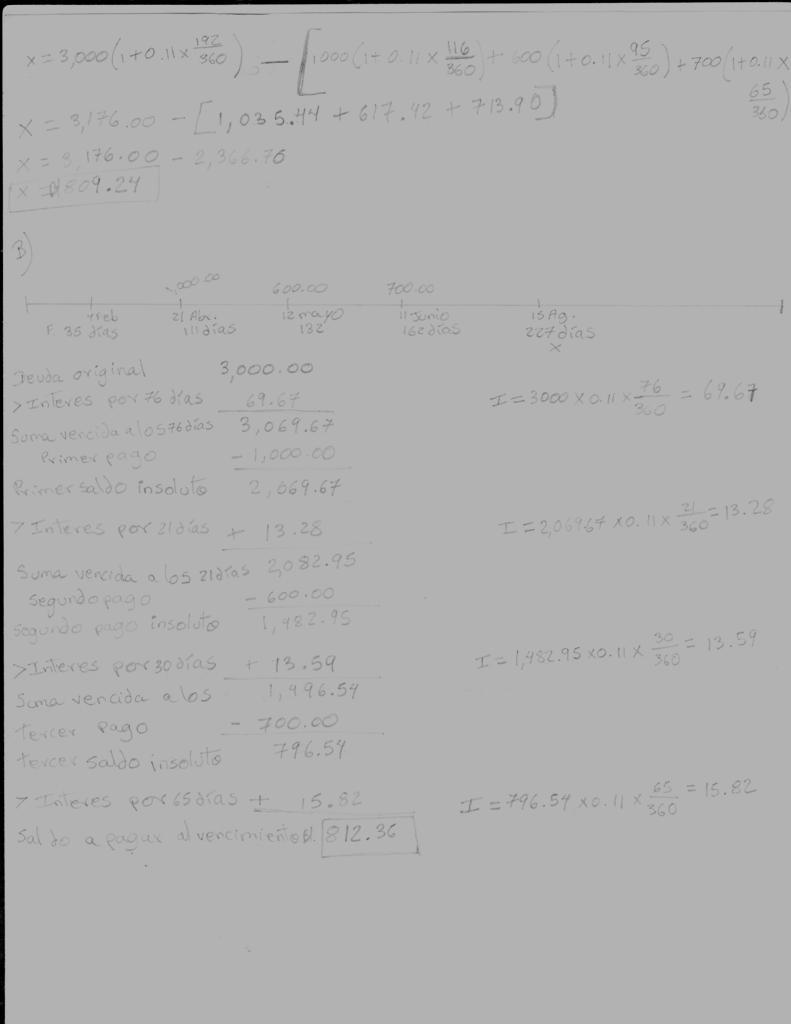

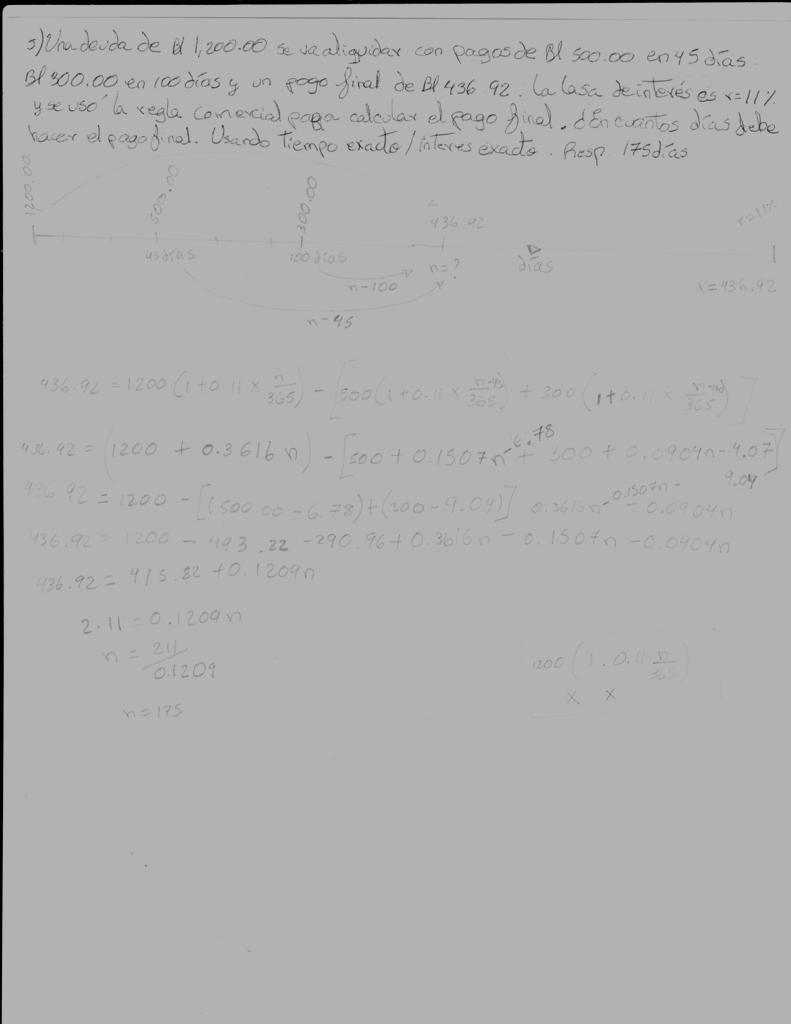

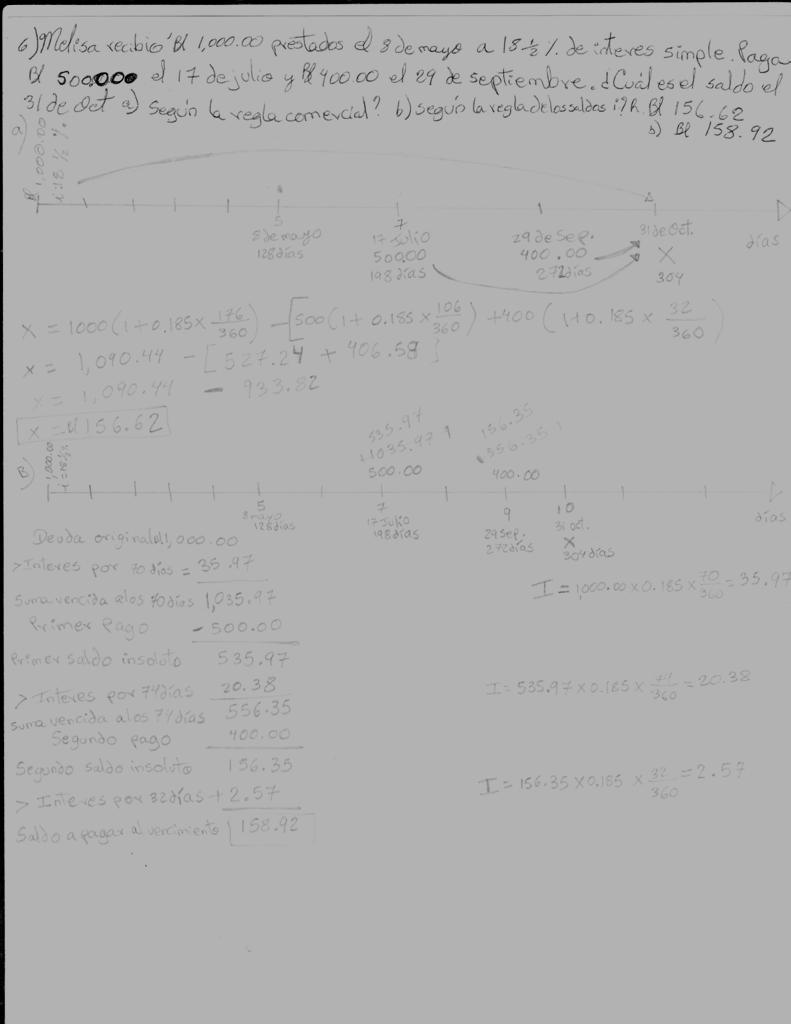

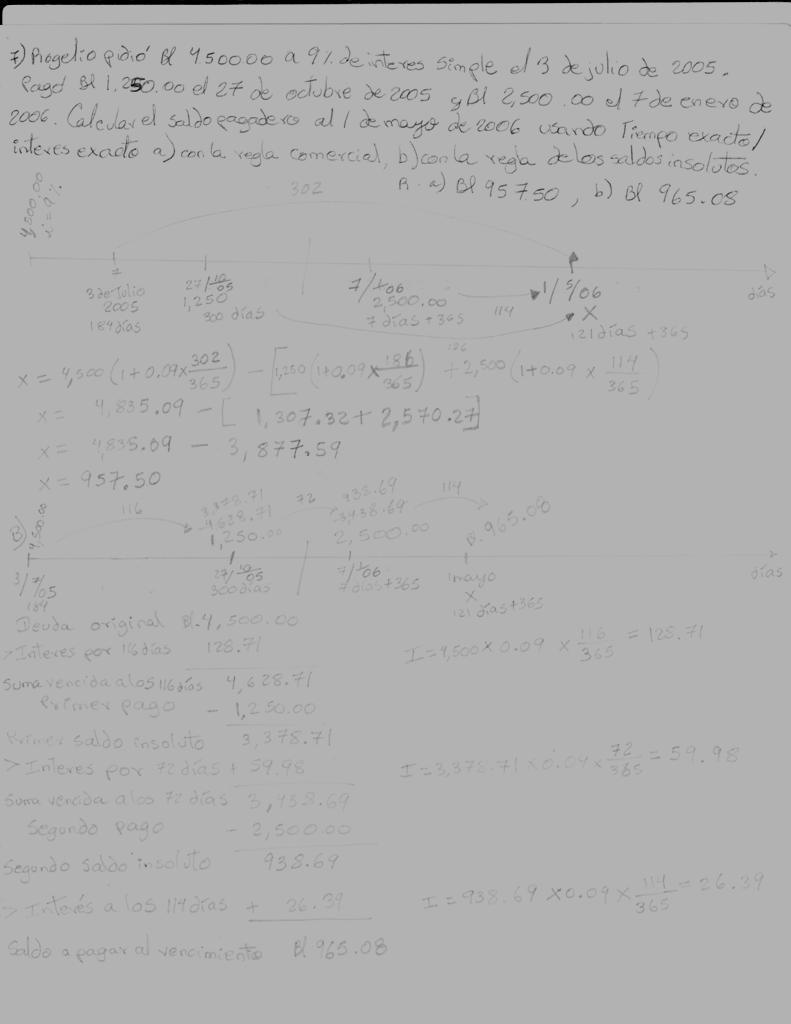

12 OPERACIONES A PLAZO En ciertas ocasiones, el deudor realiza una serie de pagos parciales para extinguir una deuda, el asunto es encontrar el saldo insoluto cuando se realiza esta serie de pagos. Para hallar el saldo insoluto, podemos aplicar dos reglas: la regla comercial y la regla Americana (EE.UU.). REGLA COMERCIAL.- Para encontrar el saldo insoluto aplicando esta regla, procedemos de la siguiente manera: 1. Hallamos el monto de la deuda al vencimiento. 2. Encontramos los montos de los pagos parciales, tomando como referencia al tiempo que falta para el vencimiento. 3. Sumamos los montos de los pagos parciales. 4. Restamos el monto de la deuda menos la suma de los montos parciales Ejemplo: Una deuda de $ 2000 con interés al 5% vence 1 año. El deudor paga $ 600 en 5 meses y $ 800 en 9 meses. Hallar el saldo de la deuda en la fecha de vencimiento. Aplicando la regla comercial. Pagos parciales

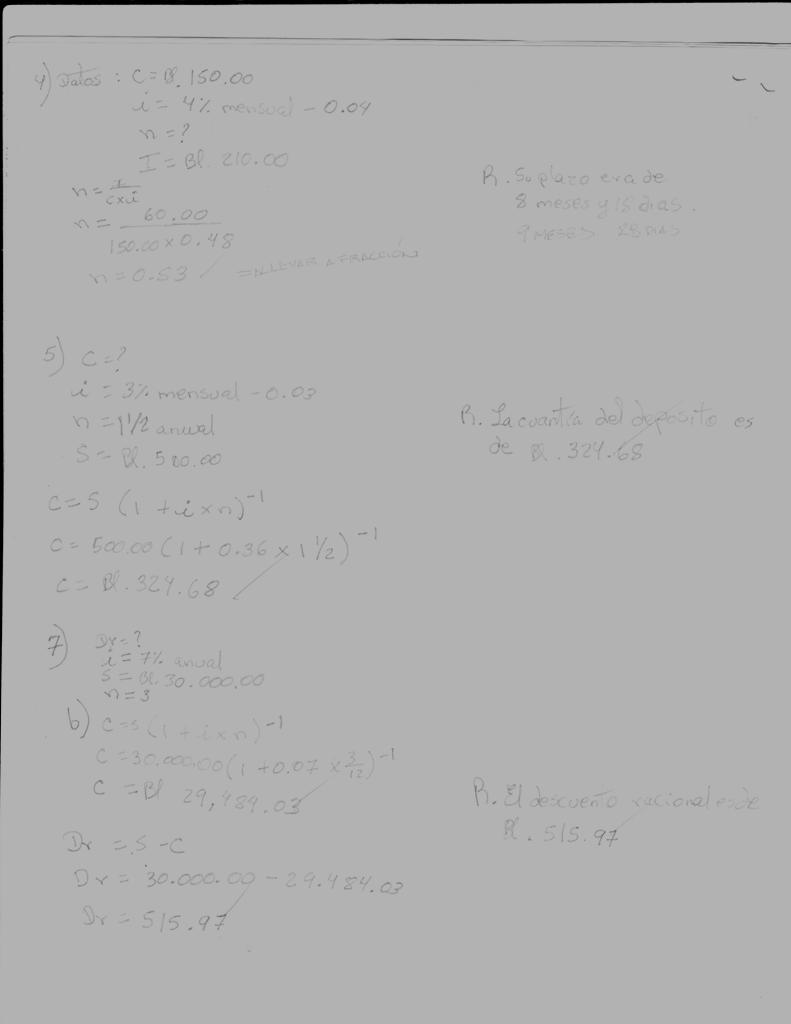

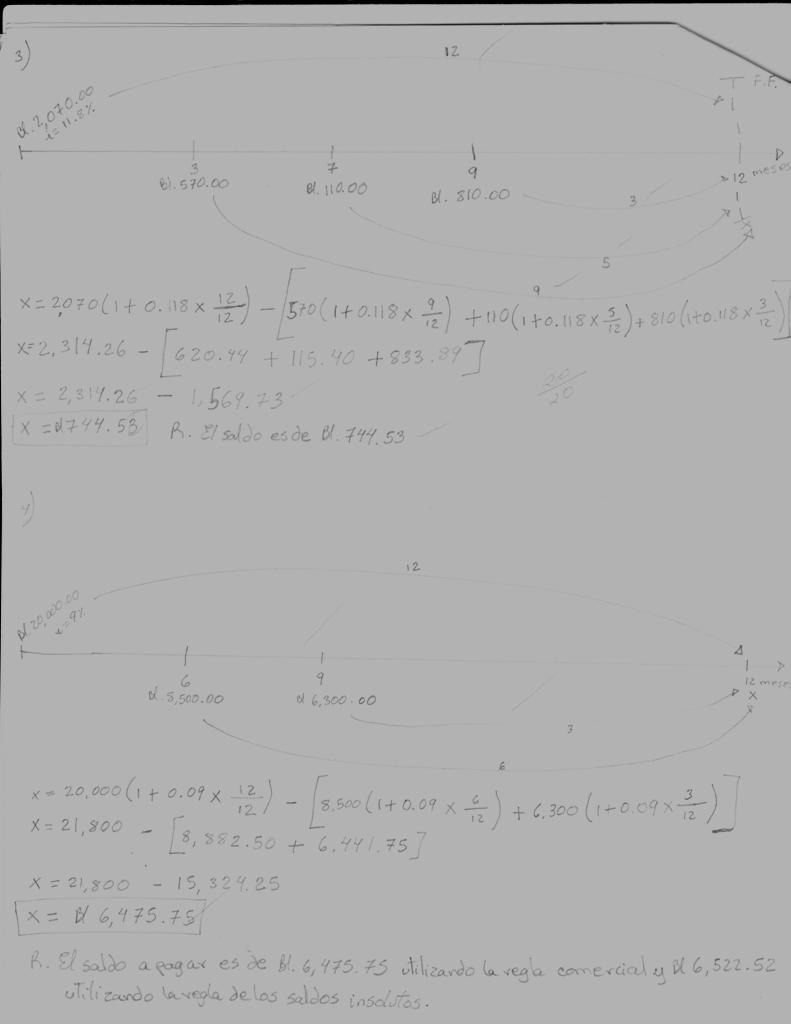

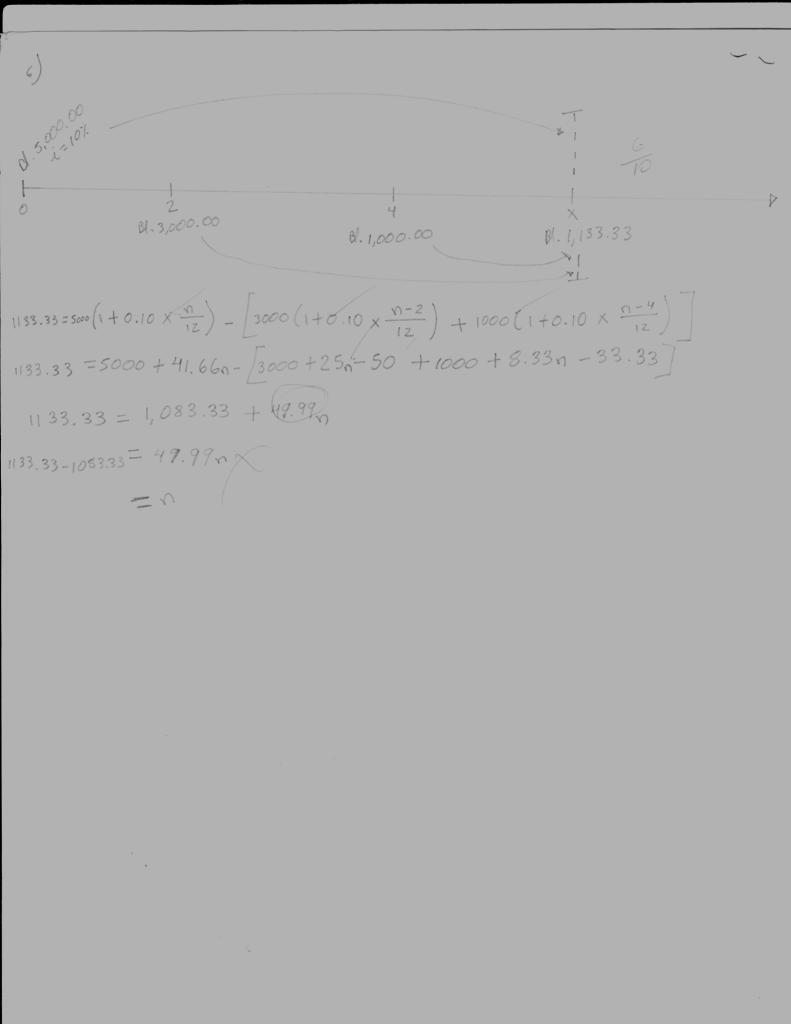

13 Aplicando (a) la regla comercial, y (b) la regla de los Estados Unidos, hallar el saldo en la fecha de vencimiento de un documento de $ 7500 a 10 meses al 6% si es reducido mediante dos pagos iguales de $ 2500 cada uno, efectuados 4 meses y 7 meses de la fecha de vencimiento. $ m 3 m 4 m 7 m 10 m 6 m a) Pagos Parciales b)

14 Regla de los EE.UU. El firmante de un documento a 180 días por $ 5000, con un interés del 5% fechado el 10 de marzo de 1969, paga $ 1500 el 6 de mayo de 1969, $ 750 el 20 de junio de 1969 y $ 1000 el 19 de agosto de Hallar el saldo insoluto en la fecha de vencimiento, aplicando. (a) la regla general (b) la regla de los EE.UU. 57 d â d marzo 21 Abril 30 Mayo 31 Junio 30 Julio Agosto a)

15 DESCUENTO SIMPLE Es el que se obtiene por pagar interés de la fecha de vencimiento por pago en efectivo, por liquidación por compras al por mayor, etc. Son de dos clases: El descuento racional o legal y El comercial DESCUENTO RACIONAL.- Para calcular este descuento, se considera a la cantidad dado como monto. FORMULA: D = S * it DESCUENTO COMERCIAL.-Se obtiene de la diferencia entre el monto menos capital. D = S C de donde C = S D entonces C = S sit entonces C = S ( 1 +it ) S = C 1 + it

16 Módulo 3 Progresión y Depreciación

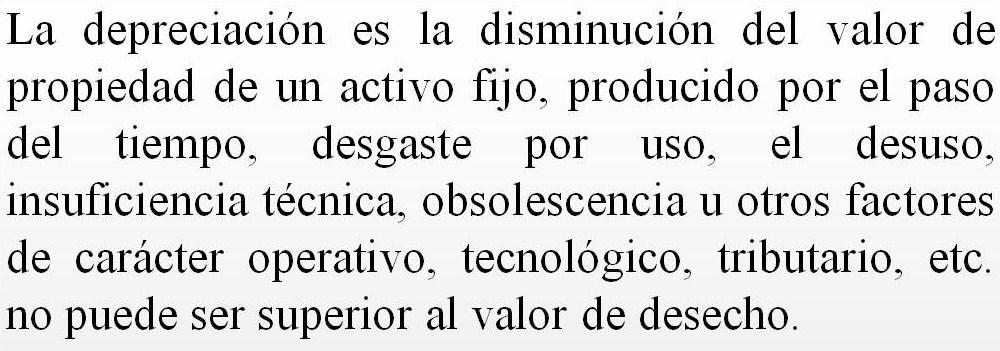

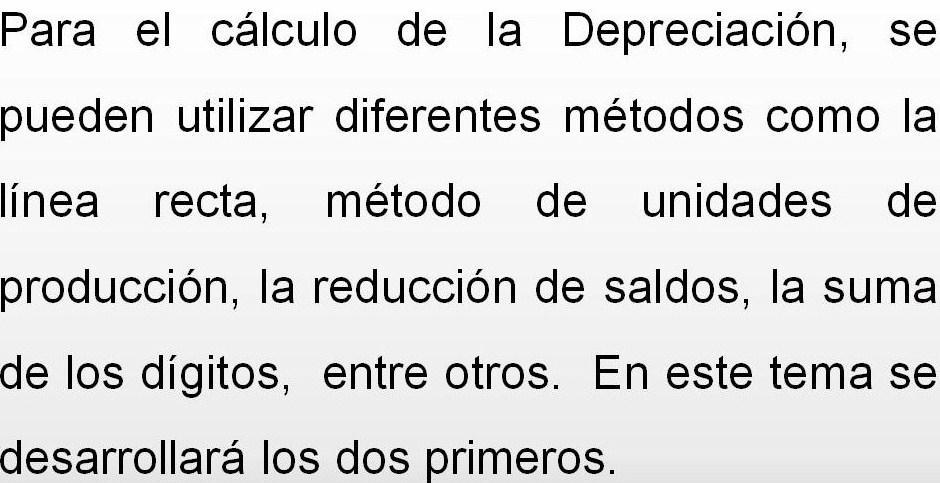

17 Depreciación Definición Métodos

18 Método de Línea Recta Cuadro

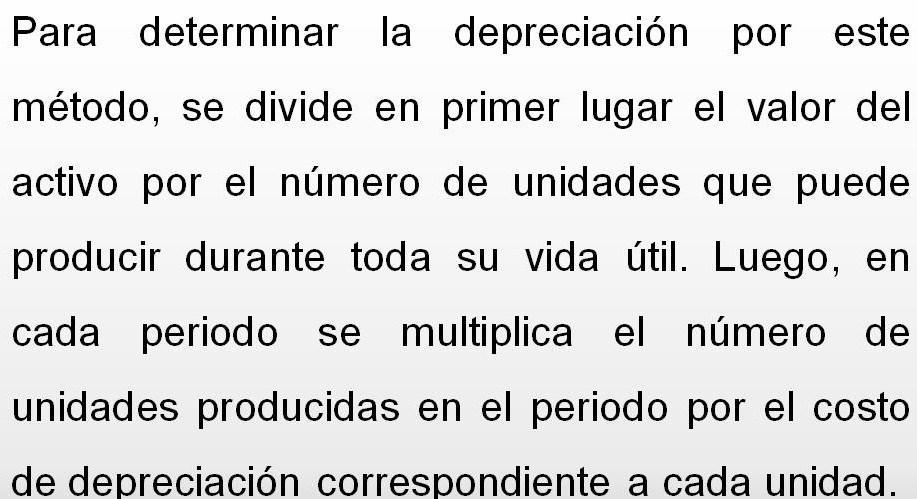

19 Método de Unidades de Producción Ejemplo:

20

21 Cuadro de Depreciación

22 Módulo 4 Interés Compuesto

23 INTERÉS COMPUESTO Es la capitalización de los intereses en cada periodo. Monto = Incremento al capital (valor futuro) FORMULAS Interés simple 1. impuesto Ej.:

24 Ejemplos: 11) UN padre coloca $ 500,00 en una cuenta de ahorros al nacer su hijo. Si la cuenta paga el 2,5% convertible semestralmente. Cuánto habrá, al cumplir 18 años su hijo? 12) Una póliza total de $ 10000, cuyo vencimiento fue el 1ro. De mayo de 1962, fue dejada en la compañía de seguros al 3,5% convertible anualmente. Cuál fue su valor el 1ro. De mayo de 1970?

25 Prácticas

26 Practica de Interés Simple Modulo 1

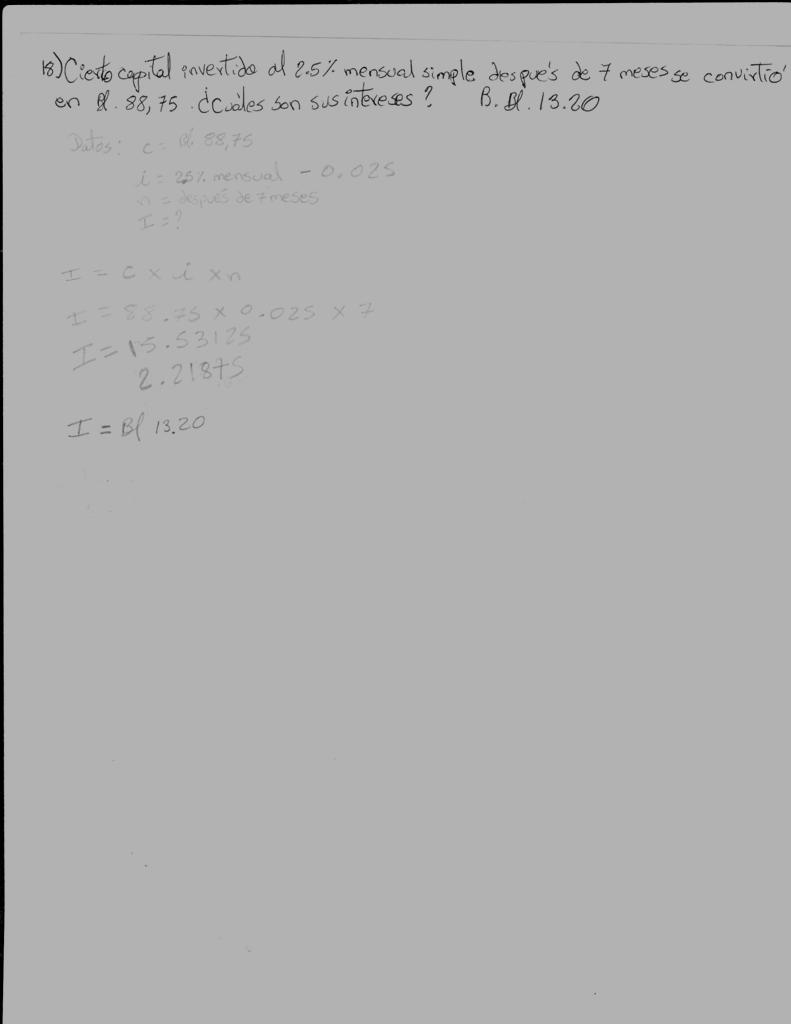

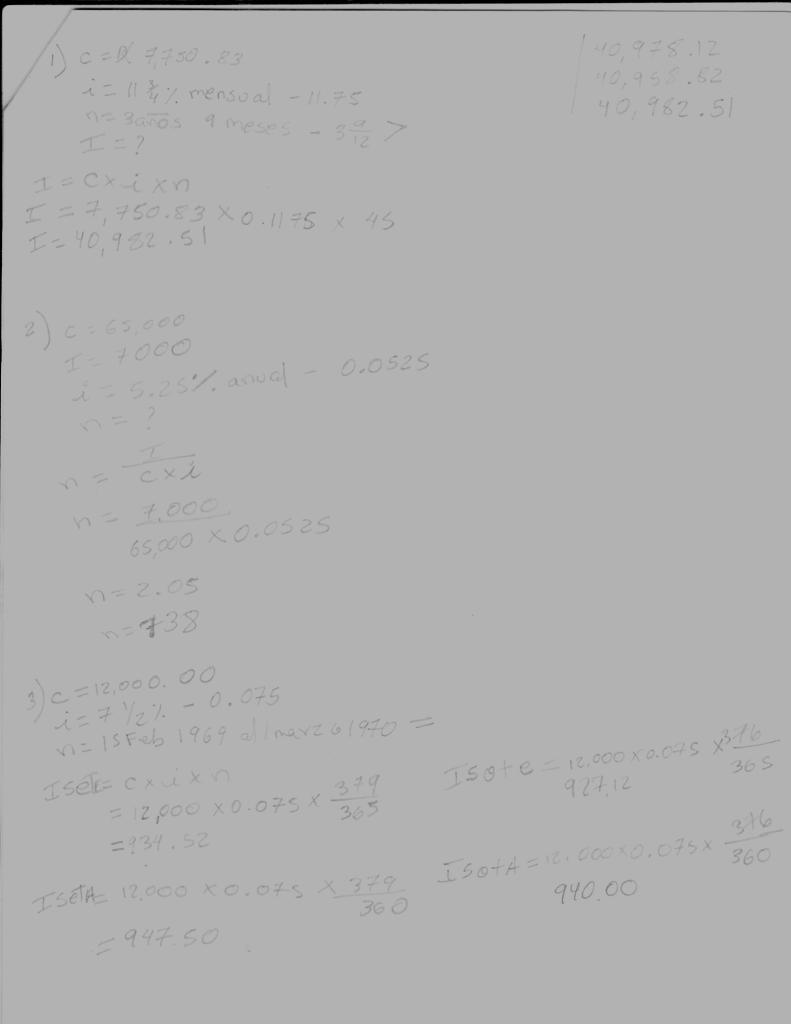

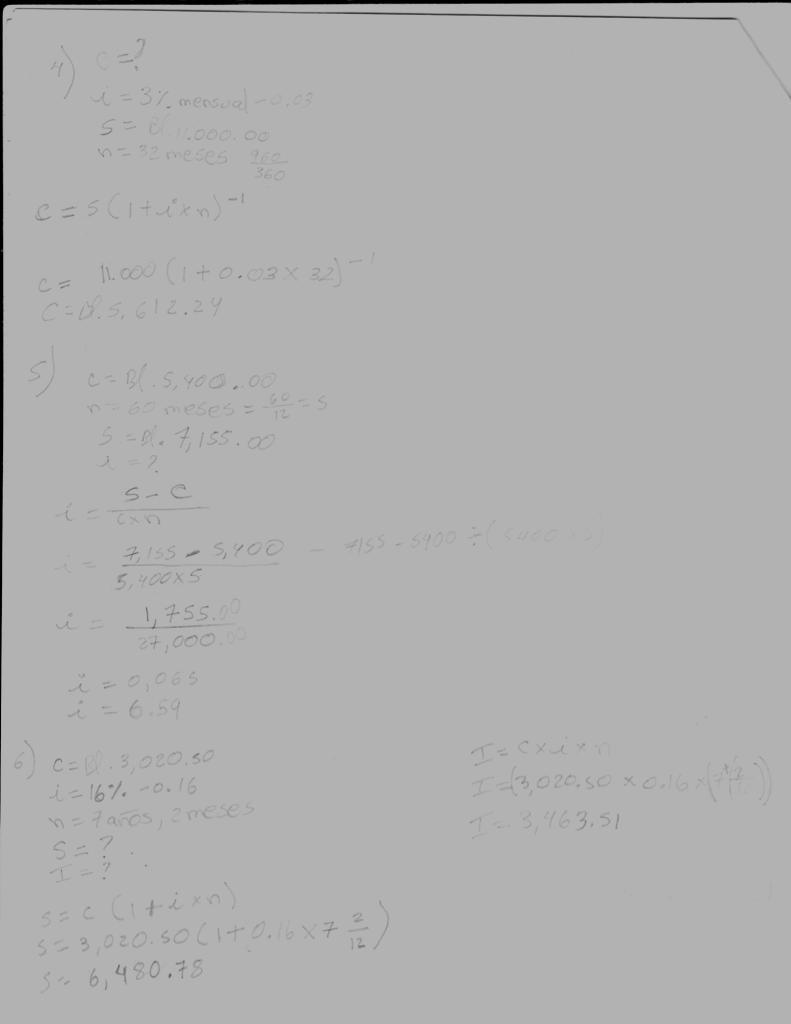

27

28

29

30

31

32

33

34 Taller de Descuento

35

36 Pre-Parcial de Interés Simple y Descuento

37

38

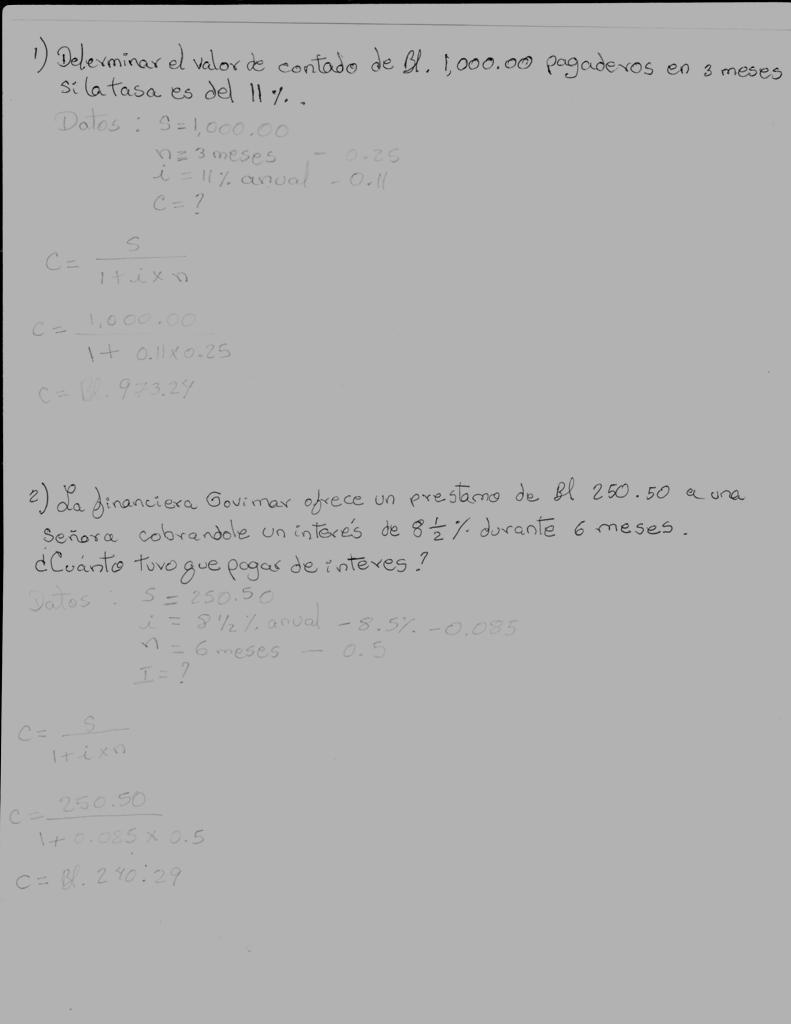

39

40 Práctica de Operaciones a Plazo Módulo 2

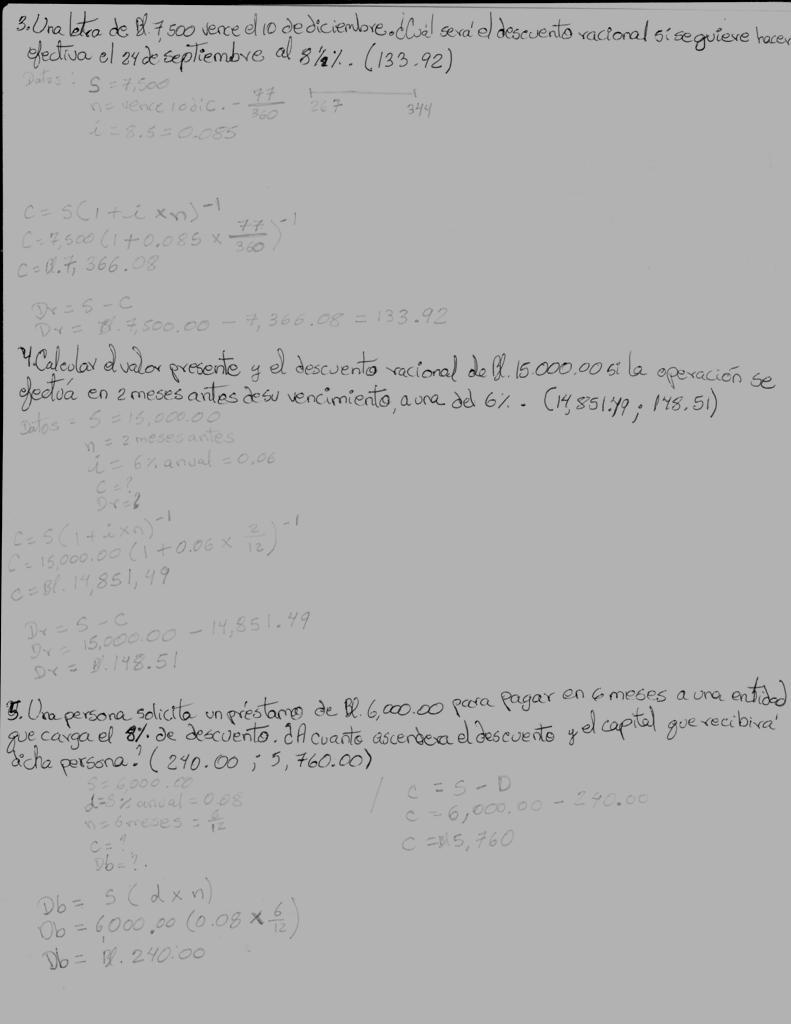

41 Práctica #1

42

43

44

45

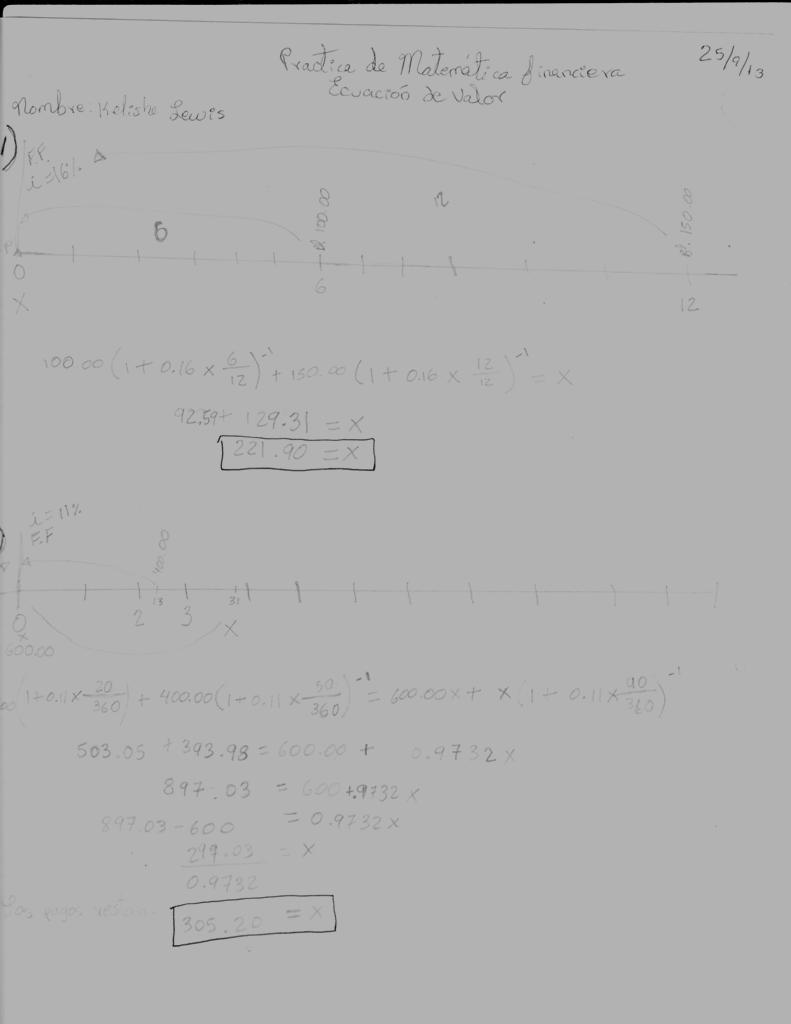

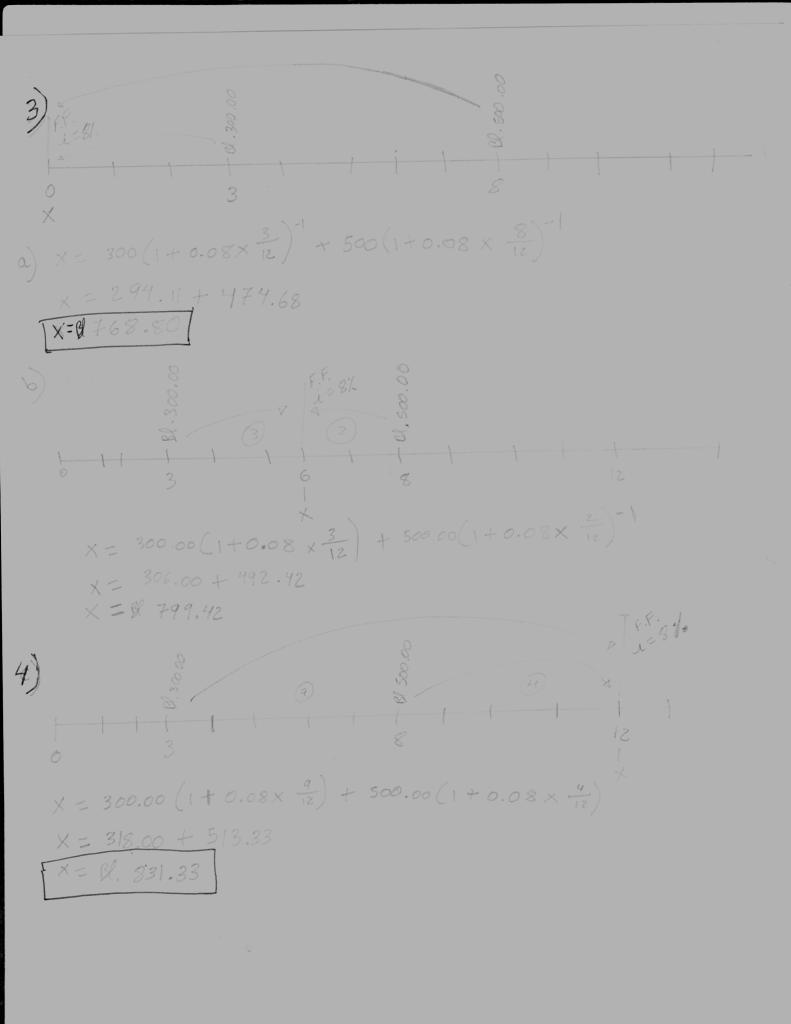

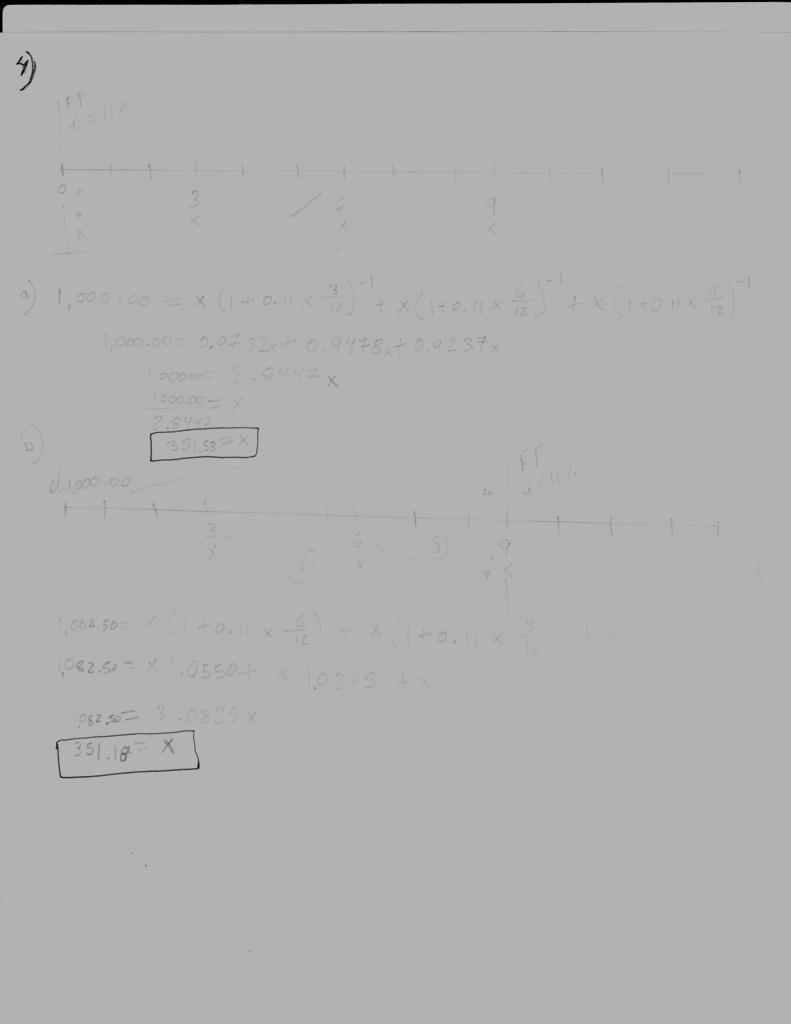

46 Pre-Parcial de Ecuación de Valor

47

48

49

50 Práctica de Operaciones a Plazo

51

52

53

54

55

56 Práctica de Depreciación y Progresión Modulo 3

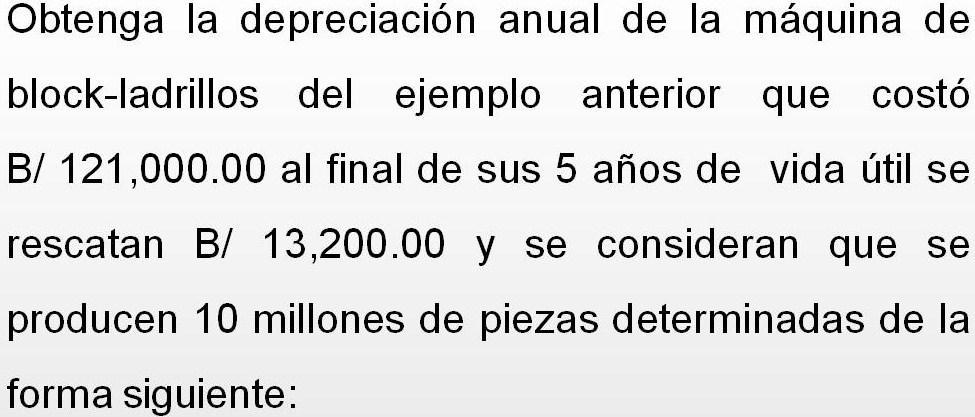

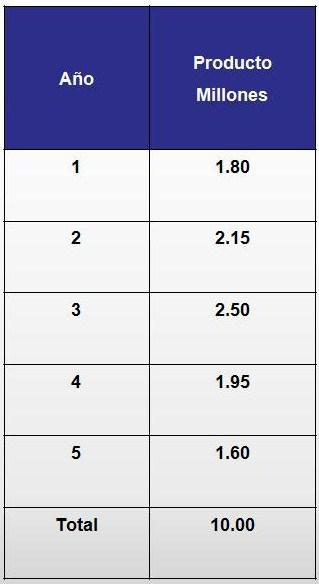

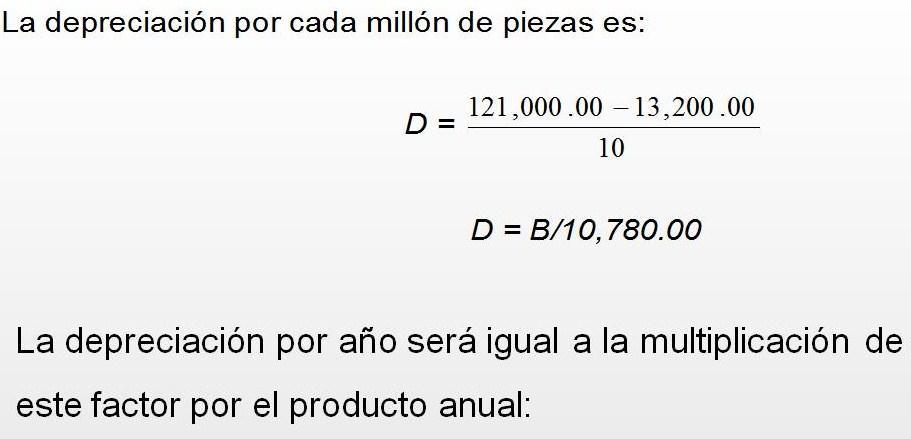

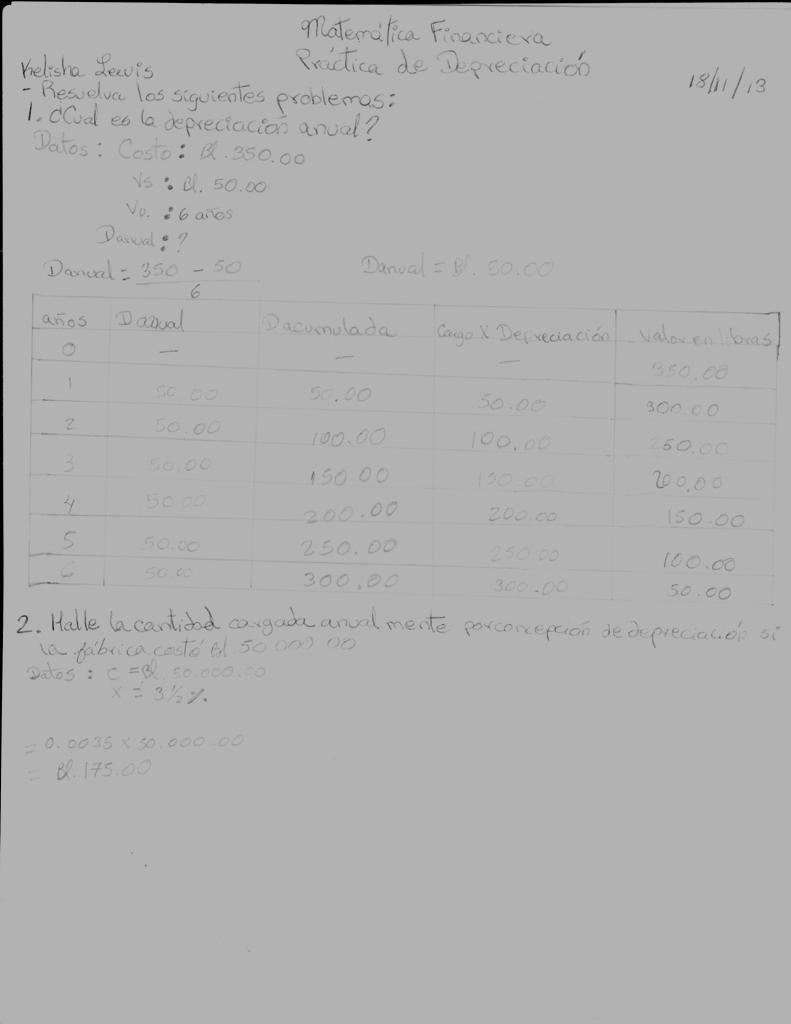

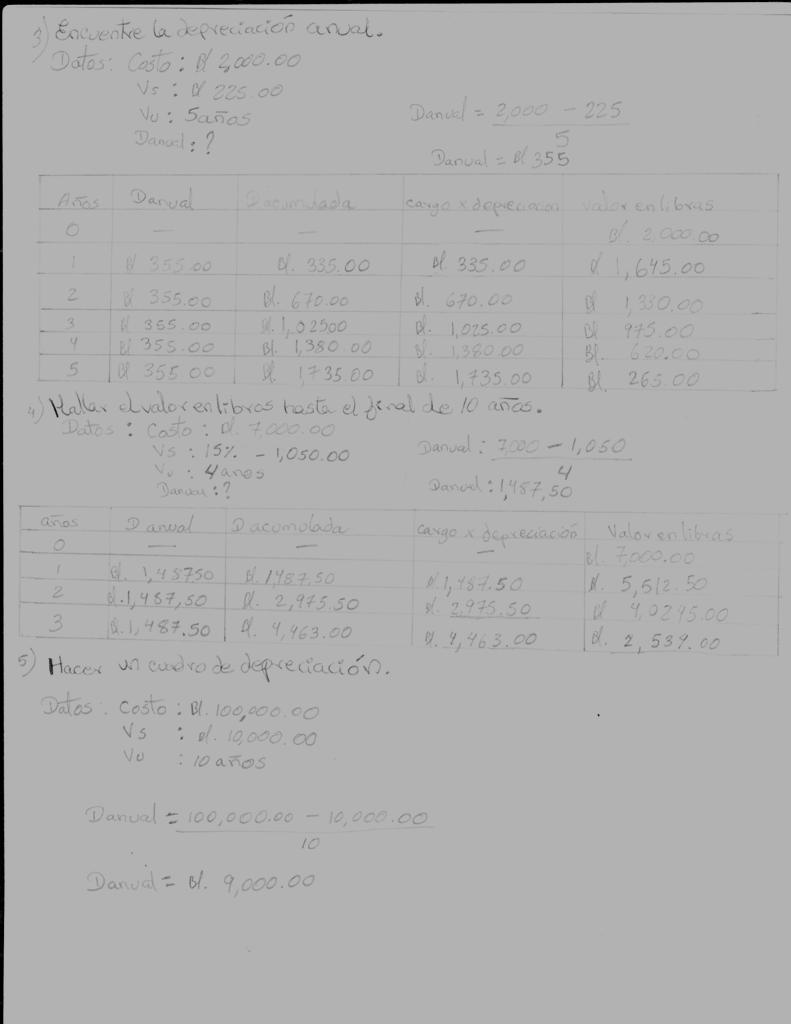

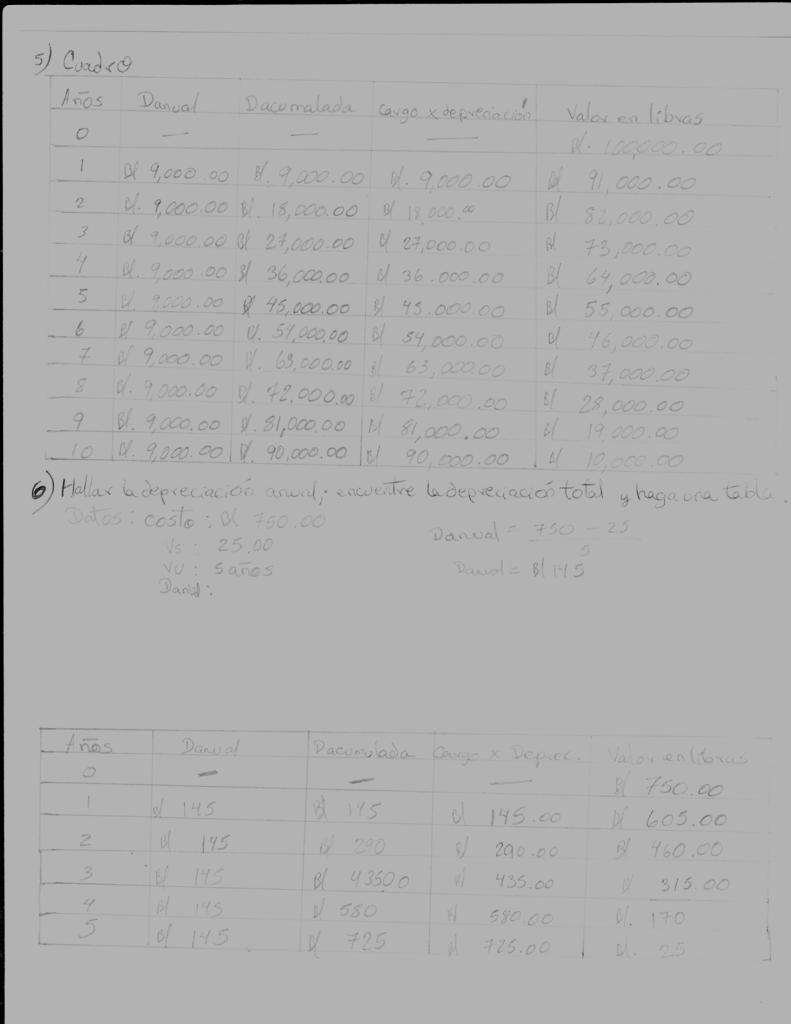

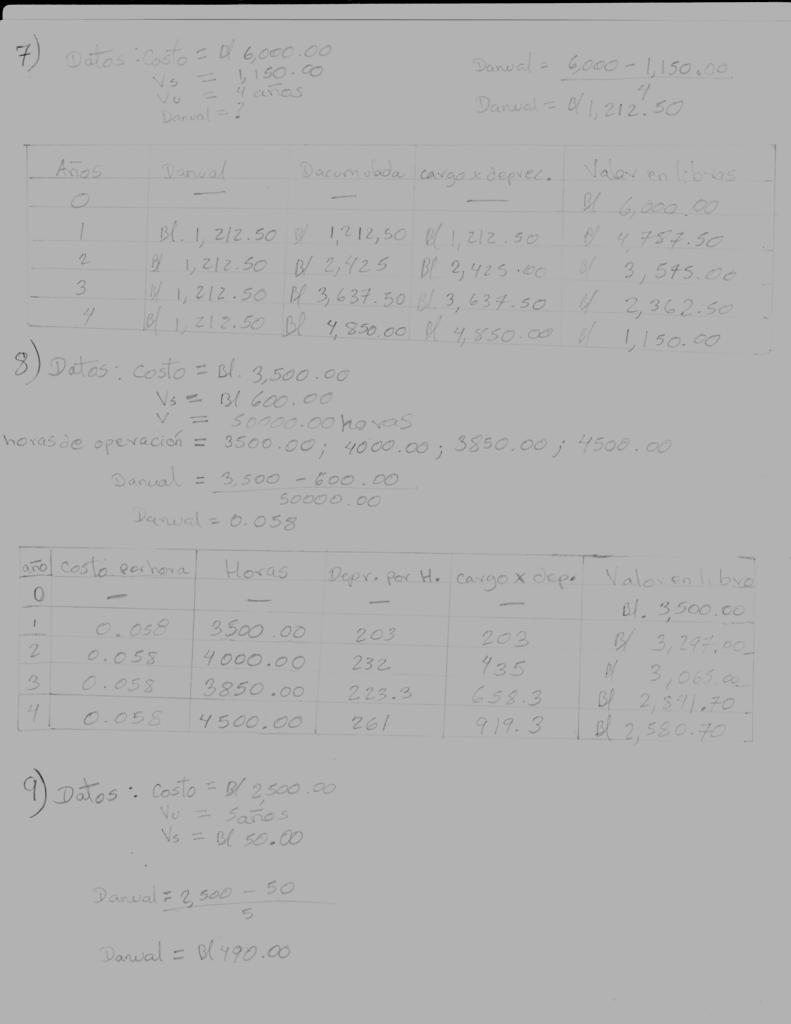

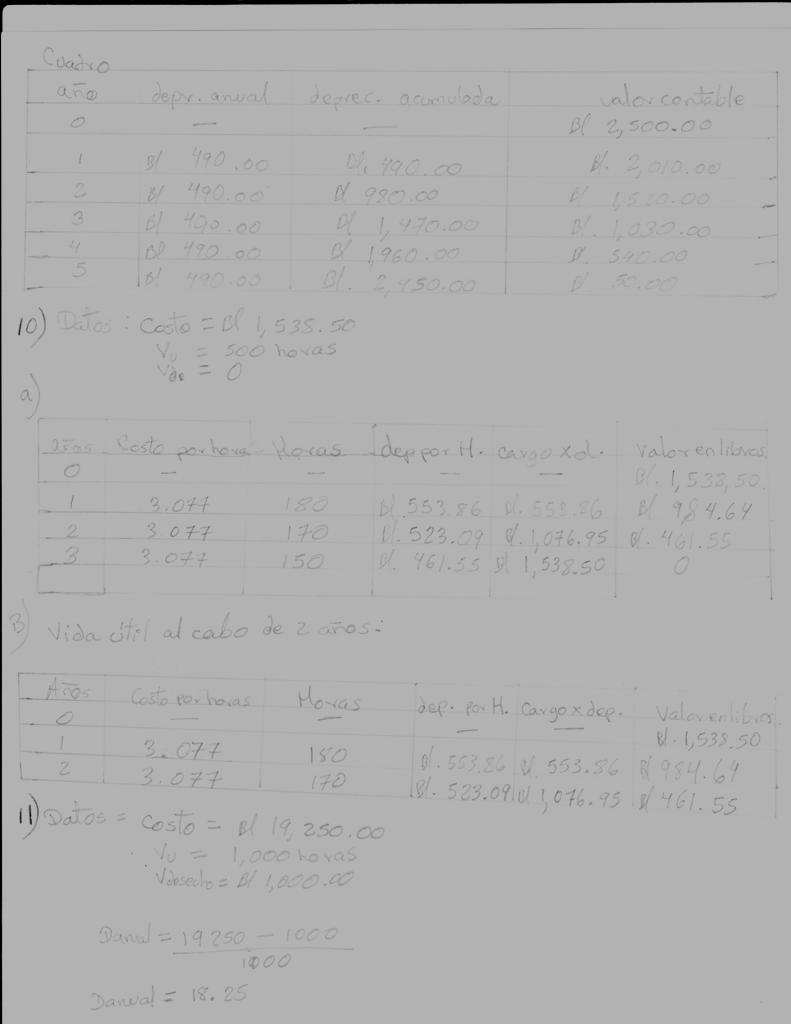

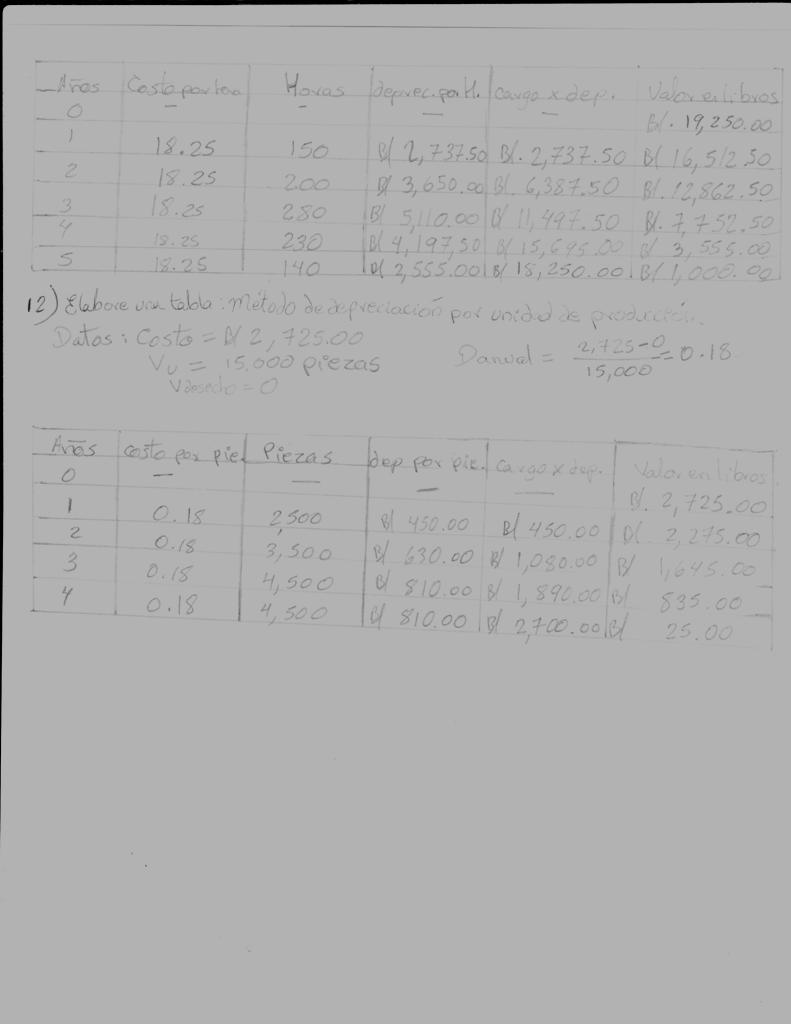

57 UNIVERSIAD TECNOLÒGICA DE PANAMÀ DEPARTAMENTO DE CIENCIAS EXACTAS MATEMÀTICA FINANCIERA PRÁCTICA DE DEPRECIACIÓN Prof. Magíster Marilú Rivera RESUELVA LOS SIGUIENTES PROBLEMAS 1. Una casa compra una máquina de sumar eléctrica por un costo neto B/ Si se estima que la máquina tendrá un valor de recuperación de B/ al final de una vida útil de 6 años. Cuál es la depreciación anual? Elabore la tabla de depreciación. 2. El dueño de una fábrica estimaba la depreciación anual como el 3 ½ % del costo. Halle la cantidad cargada anualmente por concepción de depreciación si la fábrica costó B/ Un fotógrafo posee una copiadora que cuesta B/ La máquina tiene una vida de 5 años y se estima su valor de salvamento en B/ Encuentre la depreciación anual. Elabore la tabla de depreciación. 4. Una compañía tiene un equipo, cuyo costo es de B/ y tiene una vida útil estimada en 4 años. Si el valor de salvamento es el 15% del costo inicial. Hallar el valor en libros al final del tercer año. 5. Una máquina tiene un costo inicial de B/ , una vida útil de 10naños y un valor de salvamento de B/ Hacer un cuadro de depreciación. 6. La compañía Larich compró una sumadora por B/ Debiera ser cancelada (depreciada) en 5 años, al término de los cuáles tendría un valor de salvamento de B/ Hallar la depreciación anual; Encuentre la depreciación total y haga una tabla de depreciación. 7. Un activo que costó B/ tiene una vida útil probable de 4 años y un valor de recuperación de B/ Haga una tabla para mostrar la depreciación hasta la fecha y el valor en libros correspondientes a cada año.

58 8. A una máquina cuyo costo fue de B/ se le ha estimado un valor de salvamento de B/ y una vida probable de horas de operación. Encontrar el cargo por depreciación por hora de operación y preparar una tabla en la que se muestre el valor en libros en cada uno de los cuatro primeros años de vida de la máquina durante los cuales las horas de operación fueron: ; ; ; Una asociación estudiantil decide adquirir un equipo de video para realizar tareas de capacitación. Su costo es de B/ 2, y se calcula que dará un servicio durante 5 años, al cabo de los cuales esperan cambiarlo por uno más moderno. Su valor de desecho es de aproximadamente B/ Determine la depreciación anual por el método de la línea recta, Elabore la tabla de depreciación La Facultad de Ciencias y Tecnología adquiere una microcomputadora para dar servicio a sus estudiantes, Su costo es B/ 1,538,50 y se calcula que tendrá una vida útil de 500 horas, al cabo de los cuales su valor de desecho será 0. a) Elabore una tabla de depreciación considerando que se utilicen 180 horas el primer año, 170 el segundo y 150 el tercero. b) Determínese su valor en libros al cabo de 2 años. 11. El Hospital del niño adquiere un equipo de rayos X para dar un mejor servicio a sus pacientes. Su vida esperada es 1,000 horas y su costo fue B/ 19, Se calcula que el uso que se le dé durante los próximos 5 años se comportará de acuerdo con la siguiente tabla: AÑO HORA ,000

59

60

61

62

63

64

65 Progresión Aritmética y Geométrica

66

67 Practica de Interés Compuesto Módulo 4

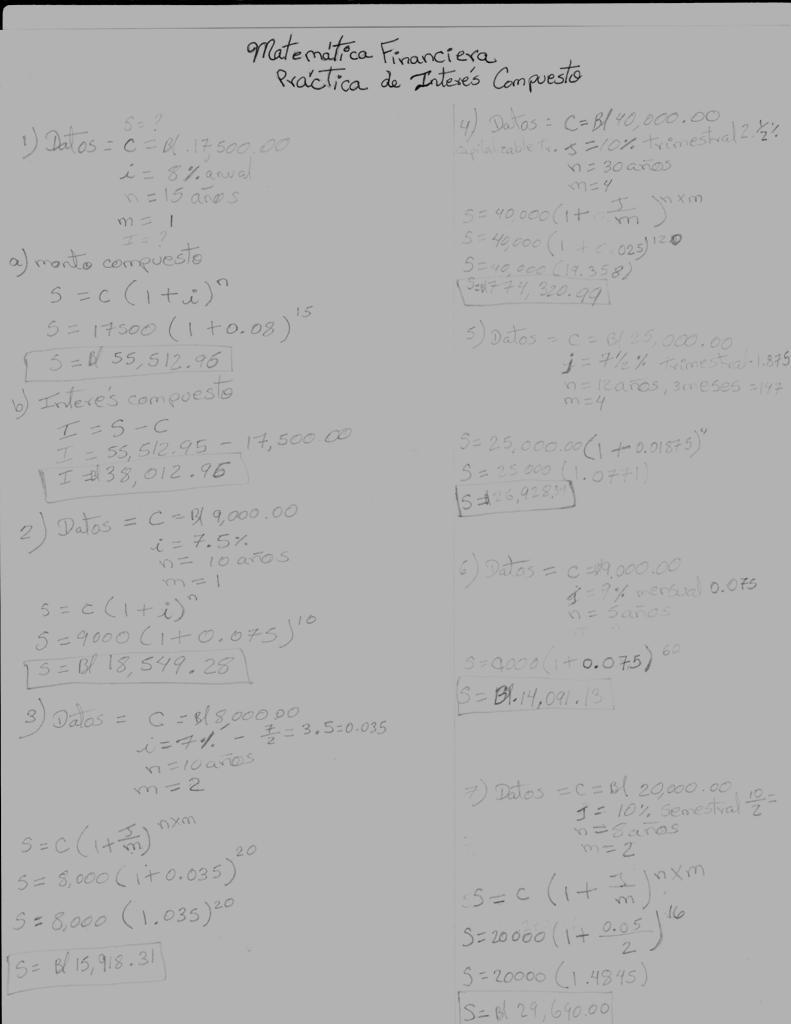

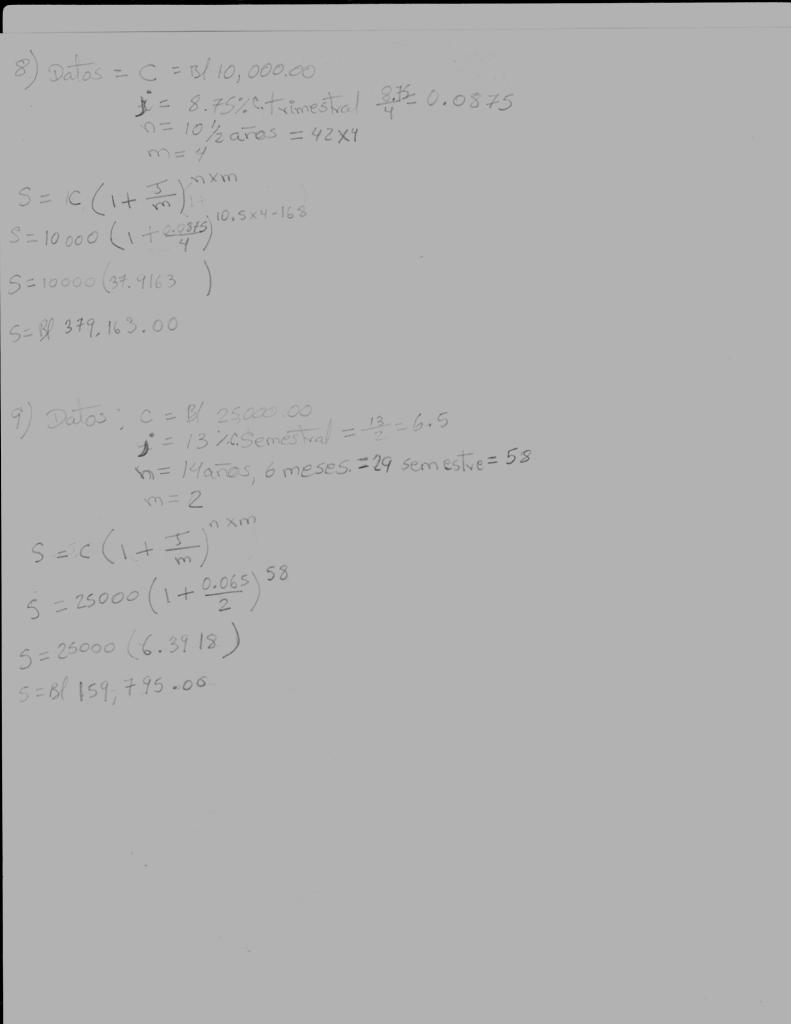

68 UNIVERSIAD TECNOLÒGICA DE PANAMÀ DEPARTAMENTO DE CIENCIAS EXACTAS MATEMÁTICA FINANCIERA PRÁCTICA DE INTERÉS COMPUESTO PROFESORA: MGSTRA MARILÙ RIVERA RESUELVA LOS SIGUIENTES PROBLEMAS INTERÉS COMPUESTO 1. Hallar el monto compuesto y el interés de B/. 17, por 15 años al 8% con capitalización anual. 2. Un banco ofrece la tasa del 7.5% anual para sus depósitos en cuenta de ahorros. Calcular el monto de un depósito de B/. 9, al cabo de 10 años. 3. Hallar el monto compuesto de B/ al 7% capitalizable semestralmente en 10 años. 4. Calcular el monto a interés compuesto en 30 años de un capital de B/. 40, a la tasa del 10% capitalizable trimestralmente. 5. Hallar el monto compuesto de B/. 25, al 7 ½ % capitalizable trimestralmente en 12 años 3 meses. 6. Hallar el monto compuesto de B/. 9, al 9% capitalizable mensualmente en 5 años. 7. Calcular el monto a interés compuesto en 8 años de un capital de B/. 20, a la tasa de 10% capitalizable semestralmente. 8. Calcular el monto compuesto de B/. 10, al 8.75% capitalizable trimestralmente en 10 ½ años. 9. Calcular el monto compuesto de B/. 25, al 13% capitalizable semestralmente en 14 años 6 meses.

69

70

71 Parciales

72 Parcial #1

73

74

75

76

77 Corrección - Parcial # 1

78

79 Parcial # 2

80

81

82 Taller grupal de descuento (Bono 1)

83

84

85 Anexos

86 Tabla

87 Conclusión El curso de matemática financiera nos permitió ampliar nuestros conocimiento sobre de la finanza en Panamá, como también a desarrollar habilidades en el campo. Con este portafolio se pretende demostrar el aprendizaje adquirido durante el semestre, para poder implementarlo correctamente ayudado de herramientas didácticas, también conocer la importancia y la necesidad de los diversos temas dados.

88 AUTOEVALUACIÓN DEL APRENDIZAJE Nombre del alumno: Kelisha Lewis Materia: Matemática Comercial Semestre: Primer semestre Grupo: 1EB Fecha: Lea detenidamente los siguientes puntos y marque con una X la que considere es la más adecuada para evaluar dicha actividad. Excelente (10)- Bien (9) Regular (8) Mala (7) Indicador de desempeño del estudiante en la clase a. Participación individual en clase b. Responsabilidad y compromiso en la clase. c. Disponibilidad para trabajar en equipo d. Colaboración con los compañeros en clase x x x x 7

89 e. Disponibilidad para realizar los ejercicios x f. Adquisición y asimilación de los conceptos x g. Comprensión de los conceptos adquirido x Excelente (10) Bien (9) Regular (8) Mala (7) John Von Neumann Si la gente no piensa que las matemáticas son simples, es solo porque no se dan cuenta de lo complicada que es la vida.

90 Indicador de desempeño del estudiante en la clase h. Disposición de intercambio de ideas x i. Realización de los trabajos extra clase j. Esfuerzo auténtico y sincero por lograr el mejor diseño de portafolio que me fue posible. x x Resultado de la Evaluación: Acredita 98 No acredita Firma Jefe del estudiante Firma Profesor - Mayor que 90 acredita. - Menor que 90 no acredita.

91 Bibliografía RIVERA, Marilú. Matemáticas financieras. Tercera Edición;EditorialPanamá: páginas.

Año ene ene

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Año 2014 2014 L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M X J V S D L M 2014 ene 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 ene feb 1 2 3 4 5 6

Facultad de Contaduría y Administración

Facultad de Contaduría y Administración Matemáticas Financieras II Tema VIII. Fondo de amortización Dr. José Alfonso Álvarez Terrazas Objetivo Explicar qué es fondo de amortización. Aplicar las anualidades

Facultad de Contaduría y Administración Matemáticas Financieras II Tema VIII. Fondo de amortización Dr. José Alfonso Álvarez Terrazas Objetivo Explicar qué es fondo de amortización. Aplicar las anualidades

2017, año del Centenario de la Constitución Mexicana Índice Nacional de Precios al Consumidor 2017

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

FEB.2008 DIC.2016 122.5150 1.4042 FEB.2008 87.2480 MAR.2008 DIC.2016 122.5150 1.3941 MAR.2008 87.8803 ABR.2008 DIC.2016 122.5150 1.3909 ABR.2008 88.0803 MAY.2008 DIC.2016 122.5150 1.3925 MAY.2008 87.9852

Latitud 7º -160º N -180º 170º 160º -10º 150º -150º 140º -140º -130º 130º -120º 120º JUN MAY- JUL 110º. 18h -110º. 17h 16h 15h 14h 13h ABR- AGO 100º

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

Latitud 7º -170º -160º N -180º 170º 160º -150º 150º -140º 140º -130º 130º -120º 120º -100º -110º 18h 17h 16h 15h 14h 13h 12h 11h 10h 9h 8h 7h 6h JUN MAY- JUL 110º ABR- AGO 100º O -90º 90º E 90º MAR - SEP

I N D I C E D E P R E C I O S A L C O N S U M I D O R

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

MATEMÁTICAS APLICADA EN LA GERENCIA FINANCIERAS

MATEMÁTICAS APLICADA EN LA GERENCIA FINANCIERAS Instructor: M.Sc. Silvino Rodríguez Investigador CIGEG Ciudad Bolívar, abril 2017 Porcentajes 1.- El costo de cierto artículo es de Bs. 5.340, Cuál es el

MATEMÁTICAS APLICADA EN LA GERENCIA FINANCIERAS Instructor: M.Sc. Silvino Rodríguez Investigador CIGEG Ciudad Bolívar, abril 2017 Porcentajes 1.- El costo de cierto artículo es de Bs. 5.340, Cuál es el

MATEMATICAS FINANCIERAS 2

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

GUIA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO MATEMATICAS FINANCIERAS ACADEMIA ECONOMICO ADMINISTRATIVA INDICE Página Introducción Objetivo de la asignatura.. Unidad I. Unidad II. 5 Unidad III... 7 INTRODUCCIÓN

CALENDARIO LUNAR

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

Aplicaciones de las funciones exponenciales.

Aplicaciones de las funciones exponenciales. Interés Compuesto: Si un capital inicial C 0 es sometido a una tasa de interés r, al cabo de n periodos el capital acumulado es C = C 0 (1 + r) n Si la tasa

Aplicaciones de las funciones exponenciales. Interés Compuesto: Si un capital inicial C 0 es sometido a una tasa de interés r, al cabo de n periodos el capital acumulado es C = C 0 (1 + r) n Si la tasa

MODULO: CÁLCULO FINANCIERO. 3 DE LA CARRERA DE CONTA.

Plantel Venustiano Carranza I Formación Tècnica MODULO: CÁLCULO FINANCIERO. 3 DE LA CARRERA DE CONTA. PROFESORA: LCP. OLGA E. GARCÍA MONTOYA. Octubre 2017 Plantel Venustiano Carranza I Formación Tècnica

Plantel Venustiano Carranza I Formación Tècnica MODULO: CÁLCULO FINANCIERO. 3 DE LA CARRERA DE CONTA. PROFESORA: LCP. OLGA E. GARCÍA MONTOYA. Octubre 2017 Plantel Venustiano Carranza I Formación Tècnica

INST.MPAL.DE ARTE Y CULTURA DE AHOME ESTADO DE SINALOA ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013. Fecha de Impresión 13/may/13 Página: 1

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

Unidad 4. Ecuaciones de valor. Objetivos. Al finalizar la unidad, el alumno:

Unidad 4 Ecuaciones de valor Objetivos Al finalizar la unidad, el alumno: Calculará el valor actual (capital) y valor futuro (monto) de cierta cantidad en problemas prácticos. Representará gráficamente

Unidad 4 Ecuaciones de valor Objetivos Al finalizar la unidad, el alumno: Calculará el valor actual (capital) y valor futuro (monto) de cierta cantidad en problemas prácticos. Representará gráficamente

Evaporación y ahorro por HeatSavr, agua a 28 ºC 100%

30 ºC Medias de temperatura y humedad del aire Evaporación y ahorro por HeatSavr, agua a 24 ºC 10 25 ºC 8 20 ºC 6 6 6 15 ºC 10 ºC 4 5 ºC Temperatura Humedad 0 ºC - Evaporación y ahorro por HeatSavr, agua

30 ºC Medias de temperatura y humedad del aire Evaporación y ahorro por HeatSavr, agua a 24 ºC 10 25 ºC 8 20 ºC 6 6 6 15 ºC 10 ºC 4 5 ºC Temperatura Humedad 0 ºC - Evaporación y ahorro por HeatSavr, agua

Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:

Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:") Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Segunda Prueba Integral Lapso 2 009-2 734-1/5 Universidad Nacional Abierta Matemática III (734) Vicerrectorado Académico Cód. Carrera: 610-612 - 613 Fecha: 12-12 - 2 009 MODELO DE RESPUESTAS Objetivos

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española 3º Trimestre de 2014 Madrid, enero 2015 1. Tasa de dudosidad del crédito al sector privado residente * jul 13 12,2% 12,3% 11,4%

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española 3º Trimestre de 2014 Madrid, enero 2015 1. Tasa de dudosidad del crédito al sector privado residente * jul 13 12,2% 12,3% 11,4%

CURSO DE FINANZAS PARA EGRESADOS

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

CURSO DE FINANZAS PARA EGRESADOS Instructor: Hernán Peña Noboa Finanzas: Ejercicios Tasa Nominal Tenemos una tasa nominal de interés del 21,50% y nos piden hallar la tasa nominal mensual, trimestral y

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS A. PRESENTACIÓN El curso de Matemáticas financieras avanzadas está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS A. PRESENTACIÓN El curso de Matemáticas financieras avanzadas está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada

PROGRAMA ANALÍTICO MATEMATICAS FINANCIERAS

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

Miércoles: 10:00-12:00 hrs Sábado: 09:00-11:00 hrs. I. Interés simple II. Interés compuesto III. Anualidades

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

( ) -n i. Entonces el valor presente de los pagos mensuales vencidos se calculan con la ecuación: UNIDAD IV. ANUALIDADES Anualidades diferidas

-n i. Entonces el valor presente de los pagos mensuales vencidos se calculan con la ecuación: UNIDAD IV. ANUALIDADES Anualidades diferidas") 4.5. Anualidades diferidas UNIDAD IV. ANUALIDADES Las anualidades diferidas son aquellas en los que el inicio de los pagos periódicos se pospone para un tiempo posterior a la formalización de la operación.

4.5. Anualidades diferidas UNIDAD IV. ANUALIDADES Las anualidades diferidas son aquellas en los que el inicio de los pagos periódicos se pospone para un tiempo posterior a la formalización de la operación.

UNIVERSIDAD POLITÉCNICA SALESIANA CARRERA DE GERENCIA Y LIDERAZGO BANCO DE PREGUNTAS. NOMBRE:... FECHA: NIVEL:... PROF. René Quezada C.

UNIVERSIDAD POLITÉCNICA SALESIANA CARRERA DE GERENCIA Y LIDERAZGO BANCO DE PREGUNTAS NOMBRE:... FECHA: NIVEL:... PROF. René Quezada C. 1. Una empresa compra 30 millones de barriles de petróleo a 45 dólares

UNIVERSIDAD POLITÉCNICA SALESIANA CARRERA DE GERENCIA Y LIDERAZGO BANCO DE PREGUNTAS NOMBRE:... FECHA: NIVEL:... PROF. René Quezada C. 1. Una empresa compra 30 millones de barriles de petróleo a 45 dólares

Contenidos. Generalidades. Interés simple

Contenidos CAPÍTULO 1 Generalidades 2 Porcentaje 2 Cómo calcular porcentajes 3 Aplicaciones 4 Cálculo del porcentaje sobre el precio de venta 5 Depreciación 5 Métodos de depreciación 9 Agotamiento 10 Logaritmos

Contenidos CAPÍTULO 1 Generalidades 2 Porcentaje 2 Cómo calcular porcentajes 3 Aplicaciones 4 Cálculo del porcentaje sobre el precio de venta 5 Depreciación 5 Métodos de depreciación 9 Agotamiento 10 Logaritmos

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS MODALIDAD A DISTANCIA SEMESTRE SEPTIEMBRE 16 - FEBRERO17 UNIDAD DIDÁCTICA

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS MODALIDAD A DISTANCIA SEMESTRE SEPTIEMBRE 16 - FEBRERO17 UNIDAD DIDÁCTICA MATEMÀTICA FINANCIERA I AUTOR: Ing. Patricio Ruales M. Ing.

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS MODALIDAD A DISTANCIA SEMESTRE SEPTIEMBRE 16 - FEBRERO17 UNIDAD DIDÁCTICA MATEMÀTICA FINANCIERA I AUTOR: Ing. Patricio Ruales M. Ing.

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 2 Nombre: Interés compuesto. Conceptos básicos Objetivo Al término de la sesión el estudiante aplicará los cálculos de monto, capital e interés compuesto

Matemáticas Financieras Avanzadas 1 Sesión No. 2 Nombre: Interés compuesto. Conceptos básicos Objetivo Al término de la sesión el estudiante aplicará los cálculos de monto, capital e interés compuesto

INTERÉS SIMPLE $15000 + $15 000. Monto. Capital Interés 15000(.08) = 1200 15 000 + 1 200 = 16 200. Tasa de interés: 8% mensual (.

= 1200 15 000 + 1 200 = 16 200. Tasa de interés: 8% mensual (.") INTERÉS SIMPLE Capital Interés $15 000 Tasa de interés: 8% mensual (.08) $15000 + 15000(.08) = 1200 1 mes 15 000 + 1 200 = 16 200 Monto INTERÉS SIMPLE Capital Interés C Tasa de interés: i C + I Ci 1 periodo

INTERÉS SIMPLE Capital Interés $15 000 Tasa de interés: 8% mensual (.08) $15000 + 15000(.08) = 1200 1 mes 15 000 + 1 200 = 16 200 Monto INTERÉS SIMPLE Capital Interés C Tasa de interés: i C + I Ci 1 periodo

Estadisticas Regionales de Empleo - Comercio por Mayor y por Menor Fuerza de Trabajo Ocupación Cesantía Participación

Estadisticas Regionales de Empleo - Comercio por Mayor y por Menor PerÍodo: Octubre - Diciembre Fuerza de Trabajo 1.- Fuerza de Trabajo Comercio por Mayor y por Menor por (Miles de Personas) 2.- Fuerza

Estadisticas Regionales de Empleo - Comercio por Mayor y por Menor PerÍodo: Octubre - Diciembre Fuerza de Trabajo 1.- Fuerza de Trabajo Comercio por Mayor y por Menor por (Miles de Personas) 2.- Fuerza

Miércoles: 10:00-12:00 hrs Sábado: 07:00-09:00 hrs. I. Interés simple II. Interés compuesto III. Anualidades

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

Nombre: Intereses, anualidades y amortizaciones. Parte II.

Álgebra ÁLGEBRA 1 Sesión No. 12 Nombre: Intereses, anualidades y amortizaciones. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá la diferencia entre anualidades vencidas, anticipadas

Álgebra ÁLGEBRA 1 Sesión No. 12 Nombre: Intereses, anualidades y amortizaciones. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá la diferencia entre anualidades vencidas, anticipadas

UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades. Criterio Tipo Descripción Tiempo (fecha de inicio y fin) Ciertas

Ciertas") UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades Anualidad: conjunto de pagos iguales realizados a intervalos iguales de tiempo. No necesariamente se refiere a periodos anuales,

UNIDAD IV. ANUALIDADES 4.1. Definición y clasificación de las anualidades Anualidad: conjunto de pagos iguales realizados a intervalos iguales de tiempo. No necesariamente se refiere a periodos anuales,

Tomo I La Economía y las Finanzas Públicas

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I Tomo I

PMP A PROVEEDORES. AÑO 2018

PMP A PROVEEDORES. AÑO La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, establece que las Administraciones públicas están sujetas al principio de sostenibilidad

PMP A PROVEEDORES. AÑO La Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, establece que las Administraciones públicas están sujetas al principio de sostenibilidad

Evaluación Financiera (Análisis Pro forma)

") Capítulo 6. Desarrollo del análisis PROFORMA Evaluación Financiera (Análisis Pro forma) Los análisis pro forma son estados financieros que ayudan a visualizar los ingresos y los egresos de un proyecto.

Capítulo 6. Desarrollo del análisis PROFORMA Evaluación Financiera (Análisis Pro forma) Los análisis pro forma son estados financieros que ayudan a visualizar los ingresos y los egresos de un proyecto.

Carlos Mario Morales C 2017

Glosario de términos Carlos Mario Morales C 2017 1 Amortización y capitalización UNIDAD 4: AMORTIZACIÓN Y CAPITALIZACIÓN OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de identificar

Glosario de términos Carlos Mario Morales C 2017 1 Amortización y capitalización UNIDAD 4: AMORTIZACIÓN Y CAPITALIZACIÓN OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de identificar

Rentabilidad de alternativas de inversión

Acciones Chile chilenas. 2.200 2.000 1. abr-06 jul-06 oct-06 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11

Acciones Chile chilenas. 2.200 2.000 1. abr-06 jul-06 oct-06 ene-07 abr-07 jul-07 oct-07 ene-08 abr-08 jul-08 oct-08 ene-09 abr-09 jul-09 oct-09 ene-10 abr-10 jul-10 oct-10 ene-11 abr-11 jul-11 oct-11

5 6 7 8 23 25 29 5 ALCALDÍA MUNICIPAL DE SANTA TECLA INFORME ANUAL 2015 6 7 ALCALDÍA MUNICIPAL DE SANTA TECLA 9 ALCALDÍA MUNICIPAL DE SANTA TECLA INFORME ANUAL 2015 Proyecto: PLAZA PARA NIÑOS DEL MERCADO

5 6 7 8 23 25 29 5 ALCALDÍA MUNICIPAL DE SANTA TECLA INFORME ANUAL 2015 6 7 ALCALDÍA MUNICIPAL DE SANTA TECLA 9 ALCALDÍA MUNICIPAL DE SANTA TECLA INFORME ANUAL 2015 Proyecto: PLAZA PARA NIÑOS DEL MERCADO

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 1. Ejercicios propuestos 1.1 Un empresario adquiere una deuda de $20 000.000 con el banco Medellín que aplica una tasa de interés

Actividad Final MATEMÁTICAS FINANCIERAS

Actividad Final MATEMÁTICAS FINANCIERAS Valor del dinero a través del Tiempo A. PRESENTACIÓN Para finalizar el curso de Matemáticas Financieras tendrás que elaborar una actividad final en donde aplicarás

Actividad Final MATEMÁTICAS FINANCIERAS Valor del dinero a través del Tiempo A. PRESENTACIÓN Para finalizar el curso de Matemáticas Financieras tendrás que elaborar una actividad final en donde aplicarás

Ejercicios y Talleres. puedes enviarlos a

Ejercicios y Talleres puedes enviarlos a klasesdematematicasymas@gmail.com SERIE SCHAUM MATEMATICAS FINANCIERA FRANK AYRES, JR CAPITULO 8 INTERÉS COMPUESTO VALOR PRESENTE, ECUACIONES DE VALOR 10.Hallar

Ejercicios y Talleres puedes enviarlos a klasesdematematicasymas@gmail.com SERIE SCHAUM MATEMATICAS FINANCIERA FRANK AYRES, JR CAPITULO 8 INTERÉS COMPUESTO VALOR PRESENTE, ECUACIONES DE VALOR 10.Hallar

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se

UNIDAD V. AMORTIZACIÓN DE CRÉDITOS Definiciones y sistemas de amortización El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se

ANUALIDADES ORDINARIAS

ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD. Una anualidad es una serie de pagos hechos a intervalos iguales de tiempo, cada uno de esos intervalos puede ser un mes, un semestre, un número de años

ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD. Una anualidad es una serie de pagos hechos a intervalos iguales de tiempo, cada uno de esos intervalos puede ser un mes, un semestre, un número de años

Material de apoyo para el primer parcial/2009 del curso: MATEMÁTICA 3 (LABORATORIO 1)

") PROBLEMA # 1 Si se invierten Q.40,000.00 a una tasa del 10% semestral simple. Cuánto se genera por concepto de interés semestre a semestre? P = 40,000 i = 0.10 * 2 = 0.20 n = ½ = 0.5 I =? I = Pni I = 40,000(0.5)0.20

PROBLEMA # 1 Si se invierten Q.40,000.00 a una tasa del 10% semestral simple. Cuánto se genera por concepto de interés semestre a semestre? P = 40,000 i = 0.10 * 2 = 0.20 n = ½ = 0.5 I =? I = Pni I = 40,000(0.5)0.20

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

Matemáticas Financieras 1 Sesión No. 9 Nombre: Fondo de amortización Contextualización El término de fondo de amortización está más relacionado con entornos de contabilidad y tiene mucho que ver con la

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO VISIÓN Ser una de las 10 mejores universidades privadas del Perú al año 2020, reconocidos por nuestra excelencia académica y vocación

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO VISIÓN Ser una de las 10 mejores universidades privadas del Perú al año 2020, reconocidos por nuestra excelencia académica y vocación

ALGUNAS APROXIMACIONES A LA DINÁMICA DEL CRÉDITO EN COLOMBIA MAURICIO CASTILLO BENÍTEZ

ALGUNAS APROXIMACIONES A LA DINÁMICA DEL CRÉDITO EN COLOMBIA MAURICIO CASTILLO BENÍTEZ AGENDA CALIDAD DE LA CARTERA EVOLUCIÓN RECIENTE Y PERSPECTIVAS ENDEUDAMIENTO DE LOS TITULARES AGENDA CALIDAD DE LA

ALGUNAS APROXIMACIONES A LA DINÁMICA DEL CRÉDITO EN COLOMBIA MAURICIO CASTILLO BENÍTEZ AGENDA CALIDAD DE LA CARTERA EVOLUCIÓN RECIENTE Y PERSPECTIVAS ENDEUDAMIENTO DE LOS TITULARES AGENDA CALIDAD DE LA

JORGE LUIS GONZÁLEZ ESCOBAR

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

1. Una persona compra un terreno cuyo valor al contado es de 2.000.000 de pesos. Si le dan la facilidad de pagarlo en cuatro cuotas trimestrales de A cada una, que se efectuaran al final de cada trimestre

GONZALES CAICEDO WALTER ORLANDO

GONZALES CAICEDO WALTER ORLANDO goncaiwo13@gmail.com INTERÉS SIMPLE Y COMPUESTO 26 de junio de 2010 Índice general 1. INTERÉS SIMPLE 2 1.1. Interés simple................................... 2 1.2. Clases

GONZALES CAICEDO WALTER ORLANDO goncaiwo13@gmail.com INTERÉS SIMPLE Y COMPUESTO 26 de junio de 2010 Índice general 1. INTERÉS SIMPLE 2 1.1. Interés simple................................... 2 1.2. Clases

Módulo financiero 2. Hablemos de Ahorro. Programa de Educación Financiera

Módulo financiero 2 Hablemos de Ahorro Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 2 HABLEMOS DE AHORRO Autor: bancodesarrollo Intermediación pedagógica: FUNDER

Módulo financiero 2 Hablemos de Ahorro Programa de Educación Financiera PROGRAMA DE EDUCACIÓN FINANCIERA bancodesarrollo Módulo 2 HABLEMOS DE AHORRO Autor: bancodesarrollo Intermediación pedagógica: FUNDER

UNIREFUERZO PARA MI SEGUNDO PARCIAL (Hoy si me recupero) 03/04/16 HOY SI ME RECUPERO. Parte A

03/04/16 HOY SI ME RECUPERO. Parte A") HOY SI ME RECUPERO Parte A Problema No 1 La empresa Un Suspiro más adquirió un terreno en donde se encuentra ubicada una mina de diamantes, en el altiplano de Guatemala, por la cantidad de 50,000,000.00,

HOY SI ME RECUPERO Parte A Problema No 1 La empresa Un Suspiro más adquirió un terreno en donde se encuentra ubicada una mina de diamantes, en el altiplano de Guatemala, por la cantidad de 50,000,000.00,

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

DESDE HASTA CORRIENTE BANCARIO CORRIENTE CREDITOS ORDINARIOS LIBRE ASIGNACION 2865 29-Oct-71 29-Oct-71 09-Feb-72 18.00% 14.00% ---- 290 10-Feb-72 10-Feb-72 30-Jul-73 14.00% 14.00% ---- 2190 31-Jul-73 31-Jul-73

DESDE HASTA CORRIENTE BANCARIO CORRIENTE CREDITOS ORDINARIOS LIBRE ASIGNACION 2865 29-Oct-71 29-Oct-71 09-Feb-72 18.00% 14.00% ---- 290 10-Feb-72 10-Feb-72 30-Jul-73 14.00% 14.00% ---- 2190 31-Jul-73 31-Jul-73

Matema tica Financiera

MODALIDAD ABIERTA Y A DISTANCIA Departamento de Economía Sección Métodos Cuantitativos Matema tica Financiera Evaluación a distancia 4 Créditos Titulaciones Ingeniero en Administración de Empresas Turísticas

MODALIDAD ABIERTA Y A DISTANCIA Departamento de Economía Sección Métodos Cuantitativos Matema tica Financiera Evaluación a distancia 4 Créditos Titulaciones Ingeniero en Administración de Empresas Turísticas

TABLERO DE CONTROL DEL SISTEMA DE GESTIÓN DE CALIDAD

TABLERO DE CONTROL DEL SISTEMA DE GESTIÓN DE CALIDAD RE: Tablero de Control del Sistema de Gestión de la Calidad Versión 12 de septiembre de 213 1.- Reporte Ejecutivo Acumulado Política de Calidad: "Satisfacer

TABLERO DE CONTROL DEL SISTEMA DE GESTIÓN DE CALIDAD RE: Tablero de Control del Sistema de Gestión de la Calidad Versión 12 de septiembre de 213 1.- Reporte Ejecutivo Acumulado Política de Calidad: "Satisfacer

CALENDARIO de capacitaciones tecnopedagógicas

CALENDARIO de capacitaciones tecnopedagógicas Curso / Taller 1. Curso Tecnologías Innovadoras 2. Curso de Diseño y Desarrollo de Contenidos para Asignaturas en Línea 3. Curso de Asesor en Línea Año académico

CALENDARIO de capacitaciones tecnopedagógicas Curso / Taller 1. Curso Tecnologías Innovadoras 2. Curso de Diseño y Desarrollo de Contenidos para Asignaturas en Línea 3. Curso de Asesor en Línea Año académico

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS???

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS??? FRACCIONAMIENTOS DE PAGOS Y COSTOS DE FINANCIACION EPS Sierra Central SA EPS SEDA HUÁNUCO S.A. 07.11.2008 Seite Pág. 1 Normas Legales Según el Reglamento

QUIEN CONTROLA LAS TASAS DE INTERES EN LAS EPS??? FRACCIONAMIENTOS DE PAGOS Y COSTOS DE FINANCIACION EPS Sierra Central SA EPS SEDA HUÁNUCO S.A. 07.11.2008 Seite Pág. 1 Normas Legales Según el Reglamento

REGISTRO DE ASISTENCIA A LAS SESIONES DE CABILDO POR PARTE DE LOS INTEGRANTES DEL REPUBLICANO AYUNTAMIENTO

INTEGRANTES DEL REPUBLICANO EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 7-Nov-12 J 13-Nov-12 13-Nov-12 EXTRA 23-Nov-12 J EXTRA 24-Nov-12 J 27-Nov-12 13-Dic-12 J J J EXTRA

INTEGRANTES DEL REPUBLICANO EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 1-Nov-12 J EXTRA 7-Nov-12 J 13-Nov-12 13-Nov-12 EXTRA 23-Nov-12 J EXTRA 24-Nov-12 J 27-Nov-12 13-Dic-12 J J J EXTRA

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA 1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA Tabla SIT1. Valoración de la situación económica general de España Refiriéndonos a la situación

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA 1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA Tabla SIT1. Valoración de la situación económica general de España Refiriéndonos a la situación

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA 1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA Tabla SIT1. Valoración de la situación económica general de España Refiriéndonos a la situación

1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA 1. PERCEPCIONES SOBRE LA SITUACIÓN ECONÓMICA Y POLÍTICA Tabla SIT1. Valoración de la situación económica general de España Refiriéndonos a la situación

El porcentaje se calcula mediante una regla de tres simple. Por ejemplo el 15% de 40 será: = 6

EJE TEMÁTICO: MATEMÁTICA FINANCIERA Elaborado por: Ing. Ivonne Puruncajas 1. Antecedentes El presente documento contiene un breve resumen de algunos temas de matemática financiera que los estudiantes deben

EJE TEMÁTICO: MATEMÁTICA FINANCIERA Elaborado por: Ing. Ivonne Puruncajas 1. Antecedentes El presente documento contiene un breve resumen de algunos temas de matemática financiera que los estudiantes deben

MATEMATICAS FINANCIERAS. Rodolfo Enrique Sosa Gómez 1

MATEMATICAS FINANCIERAS Rodolfo Enrique Sosa Gómez 1 MATEMATICAS FINANCIERAS Las Matemáticas Financieras o Ingeniería Económica tienen como objetivo fundamental el estudio y análisis de todas aquellas

MATEMATICAS FINANCIERAS Rodolfo Enrique Sosa Gómez 1 MATEMATICAS FINANCIERAS Las Matemáticas Financieras o Ingeniería Económica tienen como objetivo fundamental el estudio y análisis de todas aquellas

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN. En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán para realizar un análisis, la obtención del rendimiento esperado

CAPÍTULO 4 RECOPILACIÓN DE DATOS Y CÁLCULO DEL VPN En el presente capítulo se presenta lo que es la recopilación de los datos que se tomarán para realizar un análisis, la obtención del rendimiento esperado

Lic. Manuel de Jesús Campos Boc

UNIVERIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIA DE LA ADMINITRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERITARIO CAMPU VILLA NUEVA CURO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc TERCERA

UNIVERIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIA DE LA ADMINITRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERITARIO CAMPU VILLA NUEVA CURO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc TERCERA

Precios de Salida para el Fondo RCOMP-3 Junio 2016

Precios de Salida para el Fondo RCOMP-3 Junio 2016 A continuación le detallamos las tasas y precios de salida del Fondo Recompensa (RCOMP-3), el Fondo que, 1 jue 30-jun-16 1.00% 1.282104 1.00% 1.286853

Precios de Salida para el Fondo RCOMP-3 Junio 2016 A continuación le detallamos las tasas y precios de salida del Fondo Recompensa (RCOMP-3), el Fondo que, 1 jue 30-jun-16 1.00% 1.282104 1.00% 1.286853

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

CONTABILIDAD II. GUIA DE TRABAJOS PRÁCTICOS da. PARTE. Licenciatura en Administración

CONTABILIDAD II GUIA DE TRABAJOS PRÁCTICOS 2013 2da. PARTE Licenciatura en Administración Docentes: Fabián Olvar, Vanesa Córdoba, Natalia Yero. COMPRAVENTA DE DIVISAS: Aplicación en Modelos Contables Resultados

CONTABILIDAD II GUIA DE TRABAJOS PRÁCTICOS 2013 2da. PARTE Licenciatura en Administración Docentes: Fabián Olvar, Vanesa Córdoba, Natalia Yero. COMPRAVENTA DE DIVISAS: Aplicación en Modelos Contables Resultados

Economía del Trabajo II Curso 2010 Grupo: González Olivieri. PRÁCTICA N 2 Cálculo de variaciones en el Salario Real

PRÁCTICA N 2 Cálculo de variaciones en el Salario Real Ejercicio 1. De acuerdo a los datos que se presentan a continuación: MES IMS general IPC dic-08 106,35 266,69 ene-09 112,95 268,80 feb-09 113,59 268,08

PRÁCTICA N 2 Cálculo de variaciones en el Salario Real Ejercicio 1. De acuerdo a los datos que se presentan a continuación: MES IMS general IPC dic-08 106,35 266,69 ene-09 112,95 268,80 feb-09 113,59 268,08

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización y fondos de amortización. Parte 2. Objetivo: Al finalizar la sesión, los estudiantes podrán aplicar la fórmula para el cálculo de saldos insolutos

Matemáticas Financieras 1 Sesión No. 8 Nombre: Amortización y fondos de amortización. Parte 2. Objetivo: Al finalizar la sesión, los estudiantes podrán aplicar la fórmula para el cálculo de saldos insolutos

Valore recuperable = CARGO DE DEPRECIACIÓN Línea recta

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

MATEMÁTICA FINACIERA APLICADA CON EXCEL

MATERIAL DE MATEMÁTICA FINACIERA APLICADA CON EXCEL AUXILIAR CONTABLE EDICIÓN 2013 2 Matemática Financiera Aplicada con Excel Matemática Financiera Aplicada Con Excel 3 Consideraciones Puntualidad para

MATERIAL DE MATEMÁTICA FINACIERA APLICADA CON EXCEL AUXILIAR CONTABLE EDICIÓN 2013 2 Matemática Financiera Aplicada con Excel Matemática Financiera Aplicada Con Excel 3 Consideraciones Puntualidad para

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR:

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR: LIC. LUIS EDUARDO BENITEZ SOLIS CICLO I AÑO ACADEMICO 2007

UNIVERSIDAD DE ORIENTE UNIVO FACULTAD DE CIENCIAS ECONOMICAS CATEDRA: MATEMÁTICAS FINANCIERAS GUIA DE EJERCICIOS INTERES SIMPLE ELABORADO POR: LIC. LUIS EDUARDO BENITEZ SOLIS CICLO I AÑO ACADEMICO 2007

-Descuento Simple: es una rebaja que se hace sobre el costo de un producto, o el valor de un título de crédito.

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS CAMPUS VILLA NUEVA CURSO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS CAMPUS VILLA NUEVA CURSO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc

-Descuento Simple: es una rebaja que se hace sobre el costo de un producto, o el valor de un título de crédito.

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS CAMPUS VILLA NUEVA CURSO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN DIRECCIÓN GENERAL DE CENTRO UNIVERSITARIOS CAMPUS VILLA NUEVA CURSO MATEMATICA FINANCIERA Lic. Manuel de Jesús Campos Boc

Ingeniería Económica II 71.51

Ingeniería Económica II 71.51 Ejercicios 8va Clase Práctica: Planificación Financiera Planeamiento Financiero 1. La gerencia financiera de una empresa comercial quiere proyectar la caja para los 5 primeros

Ingeniería Económica II 71.51 Ejercicios 8va Clase Práctica: Planificación Financiera Planeamiento Financiero 1. La gerencia financiera de una empresa comercial quiere proyectar la caja para los 5 primeros

ANEXO N A FORMATO DE ENCUESTA PARA DIAGNOSTICO EXTERNO UNIVERSIDAD TÉCNICA DEL NORTE ENCUESTA DE DIAGNOSTICO SITUACIONAL EXTERNA

229 ANEXO N A FORMATO DE ENCUESTA PARA DIAGNOSTICO EXTERNO UNIVERSIDAD TÉCNICA DEL NORTE ENCUESTA DE DIAGNOSTICO SITUACIONAL EXTERNA OBJETIVO: El presente estudio tiene como finalidad realizar un diagnóstico

229 ANEXO N A FORMATO DE ENCUESTA PARA DIAGNOSTICO EXTERNO UNIVERSIDAD TÉCNICA DEL NORTE ENCUESTA DE DIAGNOSTICO SITUACIONAL EXTERNA OBJETIVO: El presente estudio tiene como finalidad realizar un diagnóstico

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2018 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2018... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2018 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2018... 4

Informe de depósitos y débitos mensuales Diciembre 2013 Artículo 10 Numeral 9

Informe de depósitos y débitos mensuales Diciembre 2013 Artículo 10 Numeral 9 Dirección Financiera Directora: Maria Elena Galindo Rodríguez Responsable de actualizar la información: Licda. Olga Patricia

Informe de depósitos y débitos mensuales Diciembre 2013 Artículo 10 Numeral 9 Dirección Financiera Directora: Maria Elena Galindo Rodríguez Responsable de actualizar la información: Licda. Olga Patricia

Ecuador Evolución del crédito y tasas de interés Junio 2007 N.26 INDICE

Ecuador Evolución del crédito y tasas de interés Junio 7 N. INDICE INDICE DE CONTENIDO 1. Hechos relevantes. El crédito de los bancos privados 3. Las captaciones de los bancos privados 1. HECHOS RELEVANTES

Ecuador Evolución del crédito y tasas de interés Junio 7 N. INDICE INDICE DE CONTENIDO 1. Hechos relevantes. El crédito de los bancos privados 3. Las captaciones de los bancos privados 1. HECHOS RELEVANTES

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO VISIÓN Ser una de las 10 mejores universidades privadas del Perú al año 2020, reconocidos por nuestra excelencia académica y vocación

V i v e t u p r o p ó s i t o MATEMÁTICA FINANCIERA GUÍA DE TRABAJO VISIÓN Ser una de las 10 mejores universidades privadas del Perú al año 2020, reconocidos por nuestra excelencia académica y vocación

ESTADISTISTICA MENSUAL DE REGISTRO CIVIL

ene-14 ESTADISTISTICA MENSUAL DE REGISTRO CIVIL feb-14 Actas de Nacimiento 5 445 Actas de Nacimiento 10 570 Actas de Matrimonio 39 Actas de Matrimonio 1 31 Actas de Defuncion 13 Actas de Defuncion 27 Registro

ene-14 ESTADISTISTICA MENSUAL DE REGISTRO CIVIL feb-14 Actas de Nacimiento 5 445 Actas de Nacimiento 10 570 Actas de Matrimonio 39 Actas de Matrimonio 1 31 Actas de Defuncion 13 Actas de Defuncion 27 Registro

MES 12 AÑO LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.39 ACTIVO CORRIENTE 23,826, PASIVO CORRIENTE 17,143,204.

MES 12 AÑO 2016 1.- LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.39 ACTIVO CORRIENTE 23,826,181.61 + 1101 Inversiones Financieras 17,753,645.88 + 1102 Caja y Bancos (107,962.59) + 12 Deudores

MES 12 AÑO 2016 1.- LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.39 ACTIVO CORRIENTE 23,826,181.61 + 1101 Inversiones Financieras 17,753,645.88 + 1102 Caja y Bancos (107,962.59) + 12 Deudores

MES 11 AÑO LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.48 DISPONIBLE INMEDIATO / PASIVO CORRIENTE 0.84

MES 11 AÑO 2018 1. LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.48 ACTIVO CORRIENTE 20,196,677.58 + 1101 Inversiones Financieras 11,270,938.90 + 1102 Caja y Bancos 232,266.71 + 12 Deudores por

MES 11 AÑO 2018 1. LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.48 ACTIVO CORRIENTE 20,196,677.58 + 1101 Inversiones Financieras 11,270,938.90 + 1102 Caja y Bancos 232,266.71 + 12 Deudores por

TRIBUNAL ELECTORAL DIRECCION NACIONAL DE FINANZAS FORMULARIO DE PRESENTACION DE PROYECTO DE PRESUPUESTO PARTIDO: P. R. D.

PARTIDO: P. R. D. JUL AGO SEP L OCT NOV DIC L ENE FEB MAR ABR MAYO JUN 1,315,030.33 107,513.13 114,128.09 107,116.36 328,757.58 107,513.13 107,513.13 113,731.32 328,757.58 107,513.13 107,513.13 113,731.32

PARTIDO: P. R. D. JUL AGO SEP L OCT NOV DIC L ENE FEB MAR ABR MAYO JUN 1,315,030.33 107,513.13 114,128.09 107,116.36 328,757.58 107,513.13 107,513.13 113,731.32 328,757.58 107,513.13 107,513.13 113,731.32

UNIVERSIDAD DE ESPECIALIDADES ESPÍRITU SANTO FACULTAD DE ECONOMÍA Y CIENCIAS EMPRESARIALES SYLLA BUS

MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 PRERREQUISITO(S): Cálculo I - MAT 132 Contabilidad Financiera I - CON 101 HORARIO: Lunes y Miércoles de 18h00 a 19h20 AULA: G 112 CRÉDITOS: 3 UEES 4.8 SNCC

MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 PRERREQUISITO(S): Cálculo I - MAT 132 Contabilidad Financiera I - CON 101 HORARIO: Lunes y Miércoles de 18h00 a 19h20 AULA: G 112 CRÉDITOS: 3 UEES 4.8 SNCC

Composición de Cartera Afirmes

AFIRMES, S.A. DE C.V., SOCIEDAD DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 2 TRIMESTRE 2011 OBJETIVO Y HORIZONTE DE INVERSION Objetivo de AFIRMES: AFIRMES busca satisfacer las demandas de todas aquellas personas

AFIRMES, S.A. DE C.V., SOCIEDAD DE INVERSIÓN EN INSTRUMENTOS DE DEUDA 2 TRIMESTRE 2011 OBJETIVO Y HORIZONTE DE INVERSION Objetivo de AFIRMES: AFIRMES busca satisfacer las demandas de todas aquellas personas

1.- LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.56 ACTIVO CORRIENTE 24,677, PASIVO CORRIENTE 15,859,369.06

MES 11 AÑO 2017 1.- LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.56 ACTIVO CORRIENTE 24,677,426.12 + 1101 Inversiones Financieras 16,534,236.56 + 1102 Caja y Bancos 1,244,903.78 + 12 Deudores

MES 11 AÑO 2017 1.- LIQUIDEZ MENSUAL ACTIVO CORRIENTE / PASIVO CORRIENTE 1.56 ACTIVO CORRIENTE 24,677,426.12 + 1101 Inversiones Financieras 16,534,236.56 + 1102 Caja y Bancos 1,244,903.78 + 12 Deudores

FUNDACIÓN UNIVERSITARIA INPAHU OFICINA DE PLANEACIÓN Y GESTIÓN DE LA CALIDAD CALENDARIO INSTITUCIONAL AÑO 2012 ACTIVIDAD INICIO FIN INICIO FIN

Inscripciones Inscripción Aspirantes, Solicitudes Transferencias Externas, Internas, Programas Universitarios Y Reintegros Inscripción Aspirantes 19-sep-11 31-ene-12 7-abr-12 19-jul-12 Solicitud De Reintegros,

Inscripciones Inscripción Aspirantes, Solicitudes Transferencias Externas, Internas, Programas Universitarios Y Reintegros Inscripción Aspirantes 19-sep-11 31-ene-12 7-abr-12 19-jul-12 Solicitud De Reintegros,

( )( ) Ejemplo 1. Se depositan $100,000 en una cuenta que paga 10% de interés semestral. Determine: a) Cuál es el interés ganado a los 6 meses?

( ) Ejemplo 1. Se depositan $100,000 en una cuenta que paga 10% de interés semestral. Determine: a) Cuál es el interés ganado a los 6 meses?") Ingeniería Económica Tema 1.. Diagramas de flujo de efectivo UNIDAD I. FUNDAMENTOS ECONÓMICOS DE EVALUACIÓN DE PROYECTOS. Tema 1.. Diagramas de flujo de efectivo Saber: Identificar los elementos de los

Ingeniería Económica Tema 1.. Diagramas de flujo de efectivo UNIDAD I. FUNDAMENTOS ECONÓMICOS DE EVALUACIÓN DE PROYECTOS. Tema 1.. Diagramas de flujo de efectivo Saber: Identificar los elementos de los

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española 4º Trimestre de 2015 Madrid, marzo 2016 Dudosidad hipotecaria en 2015 Marzo 2016 En términos generales, la dudosidad de los distintos

Tasas de dudosidad del crédito inmobiliario Asociación Hipotecaria Española 4º Trimestre de 2015 Madrid, marzo 2016 Dudosidad hipotecaria en 2015 Marzo 2016 En términos generales, la dudosidad de los distintos

PERSPECTIVAS. Coyuntura Económica. Perspectivas. Índice Ekos de Actividad Económica

Perspectivas PERSPECTIVAS Coyuntura Económica I Índice Ekos de Actividad Económica Fuente: UIEM 1 8 6 4 2 ene-7 jun-7 nov-7 abr-8 sep-8 feb-9 jul-9 dic-9 may-1 oct-1 mar-11 ago-11 ene-12 jun-12 nov-12

Perspectivas PERSPECTIVAS Coyuntura Económica I Índice Ekos de Actividad Económica Fuente: UIEM 1 8 6 4 2 ene-7 jun-7 nov-7 abr-8 sep-8 feb-9 jul-9 dic-9 may-1 oct-1 mar-11 ago-11 ene-12 jun-12 nov-12

NOTAS DE ESTUDIOS DEL BCRP No de mayo de 2018

No. 31 3 de mayo de 2018 Informe de la Encuesta Mensual de Expectativas Macroeconómicas: Abril 2018 1 1. En la segunda quincena de abril se llevó a cabo la Encuesta Mensual de Expectativas Macroeconómicas

No. 31 3 de mayo de 2018 Informe de la Encuesta Mensual de Expectativas Macroeconómicas: Abril 2018 1 1. En la segunda quincena de abril se llevó a cabo la Encuesta Mensual de Expectativas Macroeconómicas

(En miles de nuevos soles)

") C.47 PERÚ: CRÉDITOS DIRECTOS DE LA BANCA MULTIPLE PARA LA AGRICULTURA, GANADERIA, CAZA Y SILVICULTURA; AÑO: 2002-2011 Mes1//Año 2002 203 2004 2005 2006 2007 2008 2009 2010 2011 Ene 1 183 928 1 185 873

C.47 PERÚ: CRÉDITOS DIRECTOS DE LA BANCA MULTIPLE PARA LA AGRICULTURA, GANADERIA, CAZA Y SILVICULTURA; AÑO: 2002-2011 Mes1//Año 2002 203 2004 2005 2006 2007 2008 2009 2010 2011 Ene 1 183 928 1 185 873

ARTICULO 19 FRACCION XV

PRESTACIONES ECONOMICAS O EN ESPECIE ENTREGADAS A SINDICATOS CORRESPONDIENTE AL MES DE DICIEMBRE DE 2014 920.00 Becas 31-Dic-14 8,000.00 Ayuda para Anteojos 31-Dic-14 170,400.00 Capacitacion y Desarrollo

PRESTACIONES ECONOMICAS O EN ESPECIE ENTREGADAS A SINDICATOS CORRESPONDIENTE AL MES DE DICIEMBRE DE 2014 920.00 Becas 31-Dic-14 8,000.00 Ayuda para Anteojos 31-Dic-14 170,400.00 Capacitacion y Desarrollo

Grandes Contribuyentes y Personas Jurídicas

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

CALENDARIO 2015. Lunes Martes Miercoles Jueves Viernes 02 feb 03 feb 04 feb 05 feb 06 feb

CALENDARIO Lunes Martes Miercoles Jueves Viernes 02 feb 03 feb 04 feb 05 feb 06 feb 09 feb 10 feb 11 feb 12 feb 13 feb 16 feb 17 feb 18 feb 19 feb 20 feb 23 feb 24 feb 25 feb 26 feb 27 feb Inicio del Primer

CALENDARIO Lunes Martes Miercoles Jueves Viernes 02 feb 03 feb 04 feb 05 feb 06 feb 09 feb 10 feb 11 feb 12 feb 13 feb 16 feb 17 feb 18 feb 19 feb 20 feb 23 feb 24 feb 25 feb 26 feb 27 feb Inicio del Primer

EJERCICIOS DE CAPITULO 1

EJERCICIOS DE CAPITULO 1 Ejercicio 1 Calcular el interés y el monto que producen $ 200.000 colocados a interés simple en cada uno de los siguientes casos: 1) un año y medio al 2% efectivo mensual. 2) 4

EJERCICIOS DE CAPITULO 1 Ejercicio 1 Calcular el interés y el monto que producen $ 200.000 colocados a interés simple en cada uno de los siguientes casos: 1) un año y medio al 2% efectivo mensual. 2) 4

Informe de depósitos y débitos mensuales ABRIL 2015 Artículo 10 Numeral 9

Informe de depósitos y débitos mensuales ABRIL 2015 Artículo 10 Numeral 9 Banco: Banco de Guatemala Dirección Financiera Directora: Maria Elena Galindo Rodríguez Responsable de actualizar la información:

Informe de depósitos y débitos mensuales ABRIL 2015 Artículo 10 Numeral 9 Banco: Banco de Guatemala Dirección Financiera Directora: Maria Elena Galindo Rodríguez Responsable de actualizar la información:

FACULTAD DE INGENIERÍAS Y ARQUITECTURA ESCUELA PROFESIONAL DE INGENIERÍA DE SISTEMAS E INFORMÁTICA

FACULTAD DE INGENIERÍAS Y ARQUITECTURA ESCUELA PROFESIONAL DE INGENIERÍA DE SISTEMAS E INFORMÁTICA SILABO DE INGENIERÍA ECONÓMICA I. DATOS GENERALES 1.0 Unidad Académica : Ingeniería de Sistemas e Informática

FACULTAD DE INGENIERÍAS Y ARQUITECTURA ESCUELA PROFESIONAL DE INGENIERÍA DE SISTEMAS E INFORMÁTICA SILABO DE INGENIERÍA ECONÓMICA I. DATOS GENERALES 1.0 Unidad Académica : Ingeniería de Sistemas e Informática