Emisión del recibo de pagos

|

|

|

- Lidia Gil Torregrosa

- hace 5 años

- Vistas:

Transcripción

1 Emisión del recibo de pagos

2 Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional específica sobre pagos recibidos.

3 Antecedentes del pago en parcialidades Artículo 11 y 17 de la LIVA para establecer cuando se considera el momento en que efectivamente se cobran las contraprestaciones. Artículo 1-B de la LIVA que señala que se considera efectivamente cobradas las contraprestaciones. Art. 32 fracc. III de la LIVA, obligación de expedir facturas por cada pago parcial. El CFF establecía el control para los pagos en una sola exhibición y en parcialidades, pero no indicaba procedimiento alguno El CFF en el art. 29 indicaba como facturar los pagos en parcialidades. El RCFF vigente de 2002 a 2009 establecía el diferimiento de las contribuciones de los pagos parciales sólo llevando cuentas de orden. El CFF establece que por los pagos parciales se debe emitir un comprobante En la 3ra. RMF en la regla y incorpora el complemento para recepción de pagos en el que se documenta la información de los pagos en parcialidades y diferidos por el total de la operación y uno por cada parcialidad. Por su parte el Anexo 20 establecía campos para el registro de los datos de los pagos en parcialidad.

4 El CFF establece el requisito de señalar la forma en que se realizó el pago en los comprobantes fiscales, art. 29-A fracc. VII inciso c). Facilidad de poner NA o expresión análoga en la forma en que se realizó el pago, regla I de la RMF Antecedentes del pago diferidos, forma de pago En este año tiene vigencia la facilidad a través de la regla I de la RMF En la regla I de la RMF 2014, se mantiene vigente la facilidad En estos años la facilidad sigue vigente de la RMF de la RMF 2016 Se mantiene vigente la facilidad de la regla Señalar la forma en que se realizó el pago conforme al catálogo formas de pago del Anexo 20 versión Se condiciona la facilidad a la emisión posterior del recibo electrónico de pagos para documentar la información y cumplir con el requisito legal de señalar la forma de pago.

5 Diagnóstico Problemáticas asociadas a la emisión de pagos en parcialidades Al emitir un comprobante fiscal por el total de la operación y otros más por cada pago parcial recibido sin que estos fueran relacionados, al concentrar la información se podía interpretar de forma duplicada un ingreso. Problemáticas Rechazo o retraso en una solicitud de devolución. Una opinión de cumplimiento negativa. Discrepancia fiscal entre lo declarado y lo facturado. Realizar las aclaraciones ante la autoridad fiscal.

6 Problemáticas asociadas a la emisión de pagos diferidos Emitir un comprobante fiscal señalando como forma de pago (método de pago en la versión 3.2.) NA o expresión análoga. Problemáticas No cumplir con el requisito legal de señalar la forma de pago. No poder determinar los momento del pago de las facturas. La no identificación de los momento de causación del ingreso para efecto de ISR. No poder identificar el momento de acreditamiento del IVA.

7 Consecuencias No poder determinar cuando se pagan las facturas (si es que se pagan y la forma en que se pagan) Frenar la implementación en los servicios electrónicos como: Poder presentar a los contribuyentes declaraciones mensuales pre llenadas. Hacer más precisa y eficiente la auditoria electrónica. Mejorar los tiempos para una autorización rápida de devoluciones. Hacer un control de obligaciones más preciso y pertinente.

8 Emitir un comprobante (Recibo electrónico de pagos), por el pago recibido en parcialidades o diferido incorporando un complemento que documente la información del mismo. Facilita la conciliación de las facturas contra pagos. Detalla la cantidad que se paga e identifica la factura que se liquida. Cumple con el requisito de registrar la forma de pago en la factura. Evitar la cancelación de facturas que ya han sido pagadas.

9 Quién debe emitir el comprobante para pagos? El contribuyente que recibe el pago En pagos cobrados a través de un tercero, el proveedor de servicios que es quien recibe el pago, es quien debe emitir el comprobante para pagos.

10 Facilidad para la emisión del recibo electrónico de pago Julio Diciembre 2017 Ene-Mar 2018 Abril 2018 Inició vigencia el Complemento de pagos Julio 2017 Opcionalidad del complemento Emitir el un CFDI de tipo Ingresos por cada pago recibido, ó; Emitir la factura, incorporando el complemento para la recepción de pagos de manera opcional. Uso obligatorio del REP

11 Escenarios A Facturas emitidas en papel pendientes de cobro B Facturas emitidas en versión 3.2 del Anexo 20, pendientes de cobro. C Facturas emitidas en versión 3.3 del Anexo 20 en periodo de transición (Diciembre Marzo)

12 Qué puedo hacer si mi proveedor de bienes y servicios no quiere emitir el comprobante para pagos? Tratándose de cualquier incumplimiento en la emisión de la Factura Electrónica Denuncia en: Marca SAT: o resto del país. Nuestros Servicios por internet. factura_electronica/paginas/denuncia_co mprobantes.aspx

.")

. Preguntas y respuestas sobre el CFDI con Complemento para recepción de pagos.")

13 Materiales de consulta Complemento para recepción de pagos (Publicación en el Portal del SAT en Internet en diciembre de 2016). Guía del llenado del CFDI con Complemento para pagos (Publicada en el Portal del SAT en Internet el 7 de agosto de 2017). Preguntas y respuestas sobre el CFDI con Complemento para recepción de pagos.

14 A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros

15 Datos Fecha de compra: 25/04/17 Fecha de pago: 31/05/17 Tipo de pago: Diferido Monto: $7, Pago Diferido Caso a) Planteamiento: La Sr. Victor López Aguilar compró productos para su negocio el 25 de abril del 2017, al Sr. Juan Ramírez Ortígoza, como su relación comercial ya lleva varios años, el Sr. Juan le otorgó la facilidad al Sr. Victor de liquidar su operación en un solo pago el 31 de mayo de Valor total de la operación $7,840 Paso: 1 Emisión de la factura origen. El señor Juan le emito una factura al Sr. Victor por el valor total de la operación en este caso $7,840 Forma de pago: 99 Por definir Método de pago: PPD (Pago en parcialidades o diferido)

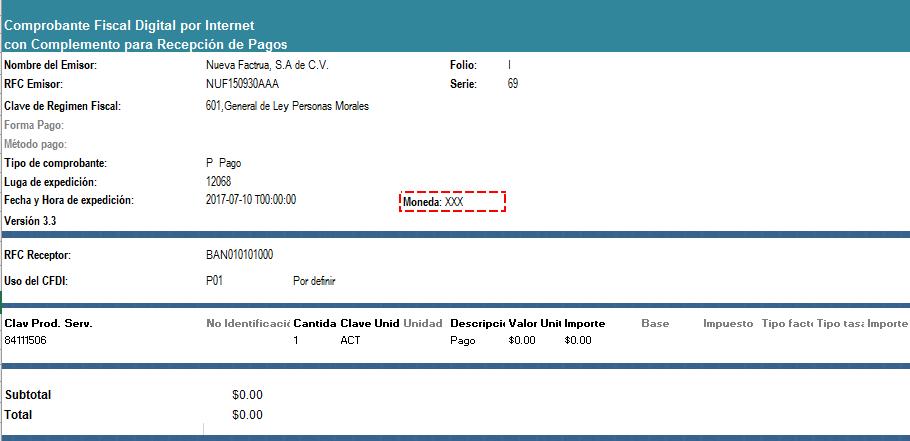

16 Emisión del recibo electrónico de pago. Pago Diferido 2 El 31 de mayó el Sr. Victor le realizó una transferencia al Sr. Juan por el monto de $7, El Sr. Juan deberá emitir el comprobante con complemento para recepción de pagos dentro de los primeros 10 días naturales del mes siguiente al que se recibió el pago, en este caso el día 9 de junio. En la sección del comprobante (anexo 20), se deberán llenar los campos requeridos: Nombre del emisor RFC Emisor y Receptor Calve de Régimen Fiscal Tipo de comprobante Lugar de expedición Uso de CFDI Fecha y hora de expedición Versión Clave de producto y servicio Cantidad Clave de unidad Descripción Valor unitario Comprobante con recibo electrónico de pago Campo TipoComprobante Clave de producto y servicio Valor Pago Servicios de facturación Cantidad 1 Clave de unidad Descripción ACT Actividad Pago Valor unitario 0 El valor del comprobante, será 0

17 Integrar al comprobante el recibo electrónico de pagos 3 En el Complemento se identificará la forma en la que se recibió el pago, los datos de identificación del documento origen que se relaciona, así como el método de pago que se ingresó en el documento origen. Representación impresa Campo Valor Fecha de pago Fecha de la recepción del pago: 31/05/17 Forma de pago Forma en la que se realizo el pago: 03 Transferencia electrónica de fondos Monto Monto del pago: 7, Moneda IdDocumento Método de pago MXN Folio Fiscal de la factura origen: D21ca0c2-3ae4-450-abe3-f e69 PPD Pago en parcialidades o diferido Número de parcialidad 1 Importe saldo anterior 7, Importe pagado 7, Importe Saldo Insoluto 0.00

18 Planteamiento: Pago en Parcialidades Caso B El Sr. Victor López Aguilar compró productos para su negocio el 25 de abril del 2017 al Sr. Juan Ramírez Ortígoza, como su relación comercial ya lleva varios años, el Sr. Juan le otorgó la facilidad al Sr. Victor de pagar su operación en parcialidades de la siguiente forma: Las parcialidades serán pagadas a más tardar el último día de cada mes con los siguientes montos. La primera parcialidad se pagó el 31 de mayo del 2017 con un importe de $1, La segunda parcialidad se pagará a más tardar el 30 de junio del 2017 con un importe de $2, La tercera parcialidad se pagará a más tardar el 31 de julio del 2017 con un importe de $2, La cuarta parcialidad se pagará a más tardar el 31 de agosto del 2017 con un importe de 1,

19 Pago en Parcialidades 1 El señor Juan le emito una factura al Sr. Victor por el valor total de la operación en este caso $7,840 Forma de pago: 99 Por definir Método de pago: PPD (Pago en parcialidades o diferido) Factura origen

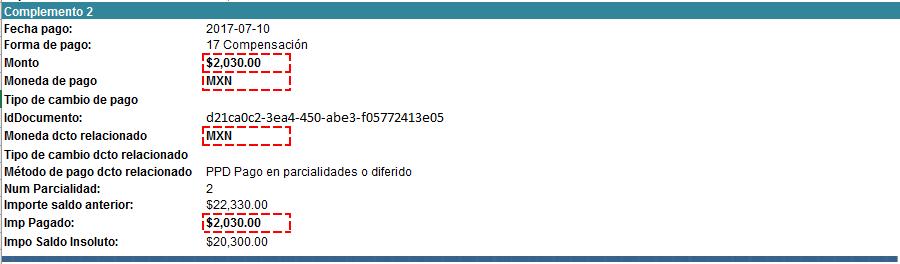

20 Pago en Parcialidades 2 El 31 de mayó el Sr. Victor le realizó una transferencia al Sr. Juan por el monto de $1,000.00, ya que fue el monto que pactaron como primer parcialidad. El Sr. Juan deberá emitir el comprobante con complemento para recepción de pagos dentro, de los primeros 10 días naturales del mes siguiente al que se recibió el pago, en este caso el día 9 de junio.

21 2 En el Complemento se identificará la forma en la que se recibió el pago, los datos de identificación del documento origen que se relaciona, así como el método de pago que se ingresó en el documento origen. Representación impresa Campo Valor Pago 1 Pago 2 Fecha de pago Forma de pago Fecha de la recepción del pago 31/05/17 30/06/17 Forma en la que se realizo el pago 03 Transferencia electrónica de fondos 03 Transferencia electrónica de fondos Monto Monto del pago recibido 1, , MonedaP IdDocumento Método de pago Número de parcialidad Importe saldo anterior Importe pagado Importe Saldo Insoluto Pago en Parcialidades Clave de la moneda con la que se recibió el pago (catálogo) Folio Fiscal de la factura origen Clave del método con el que se recibió el pago Parcialidad a la que corresponde el pago Monto del remante de la deuda Importe pagado que corresponde al documento relacionado. La diferencia entre el sado anterior y el monto del pago MXN Peso mexicano D21ca0c2-3ae4-450-abe3- f e69 PPD Pago en parcialidades o diferido MXN Peso mexicano D21ca0c2-3ae4-450-abe3- f e69 PPD Pago en parcialidades o diferido 1 2 7, , , , , ,340.00

22 Pago en Parcialidades Factura Electrónica (CFDI) Empresa S.A. de C.V. 3 Cada vez que el Sr. Juan reciba el pago por cada parcialidad deberá emitirle al Sr. Victor un comprobante con complemento para recepción de pagos. En este caso por las tres faltantes. RFC: XAXX Régimen Fiscal: Factura Electrónica ugar,fecha y (CFDI) hora de expedición: Empresa S.A. de C.V. Régimen General de las Personas Morales México D.F :20:00 RFC: XAXX Tipo de comprobante: Régimen Fiscal: Pago UUID 21ca0c2-3ea4-450-abe3-f e Factura ugar,fecha Electrónica y hora (CFDI) de expedición: Empresa S.A. de C.V. Régimen General de las Personas Morales México D.F :20:00 RFC: XAXX RFC Receptor: Tipo de comprobante: Uso del CFDI Pago UUID 21ca0c2-3ea4-450-abe3-f e Régimen Fiscal: CAUR P01 Por definir Lugar,fecha y hora de expedición: Total CFDI 0.00 Régimen General de las Personas Morales México D.F :20:00 RFC Receptor: Tipo Uso de comprobante: del CFDI Pago UUID"d21ca0c2-3ea4-450-abe3-f e69 Complemento CAUR para recepción de pagos P01 Por definir Total CFDI 0.00 Fecha de pago Forma de pago Moneda Monto del pago RFC Receptor: Uso del CFDI Complemento para CAUR recepción de pagos P01 Por definir Documento relacionado Total CFDI 0.00 Id Documento Serie Folio Fecha Moneda de pago DR Forma NumParcialidad de pago MonedaImporte Saldo Anterior Monto del pago Complemento para recepción de pagos Importe Pago Importe Saldo insoluto Documento relacionado Id Documento Serie Folio Moneda Fecha de DR pago NumParcialidad Forma de pago Moneda Importe Saldo Anterior Monto del pago Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe Pago Importe Saldo insoluto Documento relacionado %b=hufdght,kivorh Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Sello del SAT: ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Sello Digital del CFDI: $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe Pago Importe Saldo insoluto %b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= Sello Digital del CFDI: $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ No. de Serie del Certificado del SAT: %b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: Fecha y hora de certificación: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf 15/12/ :20 ism wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= $n uhnkf&/&#$%b=hufdght,kivorh Este documento es una representación impresa de un CFDI No. de Serie del Certificado del SAT: Cadena Original del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp Fecha y hora de certificación: 15/12/ :20 wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= Este documento es una representación impresa de un CFDI No. de Serie del Certificado del SAT: Fecha y hora de certificación: 15/12/ :20 Este documento es una representación impresa de un CFDI

23 Planteamiento: Operaciones de Crédito Caso C En caso de existir operaciones de crédito en las que el deudor se financia con una línea de crédito bancaria, el comprobante que el Sr. Juan Ramírez Ortígoza emita, tendrá como receptor el Sr. Victor López Aguilar. 1 El señor Juan le emito una factura al Sr. Victor por el valor total de la operación en este caso $7,840 Forma de pago: 99 Por definir Método de pago: PPD (Pago en parcialidades o diferido)

XAXX010101001 Factura Electrónica (CFDI) Empresa S.A. de C.V.")

24 2 Por las parcialidades 1, 2 y 3 el Sr. Juan le emitió al Sr. Victor un comprobante con complemento para recepción de pagos. RFC: Régimen Fiscal: Factura Electrónica (CFDI) XAXX Factura Electrónica (CFDI) Empresa S.A. de C.V. Empresa S.A. de C.V. ugar,fecha y hora de expedición: RFC: Régimen General de las Personas Morales XAXX México D.F :20:00 Régimen Tipo de Fiscal: comprobante: Factura Electrónica Pago (CFDI) UUID 21ca0c2-3ea4-450-abe3-f e ugar,fecha y hora Empresa de expedición: S.A. de C.V. Régimen General de las Personas Morales México D.F :20:00 RFC Receptor: RFC: Tipo de comprobante: XAXX Uso Pagodel CFDI UUID 21ca0c2-3ea4-450-abe3-f e CAUR Régimen Fiscal: P01 Por definir Régimen General de las Personas Morales Total CFDI 0.00 Lugar,fecha y hora de expedición: México D.F :20:00 RFC Receptor: Uso del CFDI Tipo de comprobante: Pago UUID"d21ca0c2-3ea4-450-abe3-f e69 CAUR P01 Por definir Complemento para recepción de pagos Total CFDI 0.00 Fecha de pago Forma RFC Receptor: de pago Moneda Monto del pago Uso del CFDI CAUR Complemento para recepción P01 de Por pagos definir Documento relacionado Total CFDI 0.00 Fecha de pago Forma de pago Moneda Id Documento Serie Folio Moneda DR Monto del pago NumParcialidad Importe Saldo Anterior Complemento para recepción de pagos Documento relacionado Importe Pago Importe Saldo insoluto Id Documento Fecha de pagoserie Forma de pago Folio Moneda Moneda DR NumParcialidad Monto del pago Importe Saldo Anterior Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe PagoDocumento Importe relacionado Saldo insoluto %b=hufdght,kivorh Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Sello del SAT: ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Sello Digital del CFDI: $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe Pago Importe Saldo insoluto %b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= $n uhnkf&/&#$%b=hufdght,kivorh Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Cadena Original del Complemento de certificación digital del SAT: %b=hufdght,kivorh No. de Serie del Certificado del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp Fecha y hora wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= de certificación: 15/12/ :20 ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf $n uhnkf&/&#$%b=hufdght,kivorh Este documento es una representación impresa de un CFDI No. de Serie Cadena del Certificado Original del SAT: Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Fecha y hora vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp de certificación: 15/12/ :20 wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= Este documento es una representación impresa de un CFDI No. de Serie del Certificado del SAT: Este documento es una representación impresa de un CFDI Operaciones de Crédito Fecha y hora de certificación: 15/12/ :20 3 El Sr. Juan emite el comprobante con complemento para recepción de pagos a nombre del Sr. Víctor que liquida con la línea de crédito la última parcialidad por un monto de 1,840.

25 CFDI de Egresos en REP Documentación de saldos cuando existan la emisión de un CFDI de egresos relacionado al comprobante emitido por el monto total de la operación. 1 Operación por el monto total de la operación 2 RFC: Régimen Fiscal: RFC Receptor: CAUR Pagos en parcialidades Factura Electrónica (CFDI) XAXX Factura Electrónica (CFDI) Régimen General de las Personas Morales México D.F :20:00 RFC: XAXX Factura Electrónica (CFDI) Empresa S.A. de C.V. Régimen Tipo de Fiscal: comprobante: Pago UUID 21ca0c2-3ea4-450-abe3-f e ugar,fecha y hora de expedición: RFC: Régimen Tipo de comprobante: Fiscal: Uso Pagodel CFDI Empresa S.A. de C.V. Empresa S.A. de C.V. ugar,fecha y hora de expedición: Régimen General de las Personas Morales México D.F :20:00 XAXX UUID 21ca0c2-3ea4-450-abe3-f e Lugar,fecha y hora de expedición: Régimen General de las Personas P01 Por Morales definir México D.F :20:00 Total CFDI 0.00 RFC Receptor: Tipo de comprobante: Uso Pago del CFDI UUID"d21ca0c2-3ea4-450-abe3-f e69 CAUR P01 Por definir Complemento para recepción de pagos Total CFDI 0.00 RFC Receptor: Uso del CFDI Fecha de pago Forma de pago Moneda Monto del pago CAUR P01 Por definir Complemento para recepción de pagos Total CFDI 0.00 Documento relacionado Fecha de pago Forma de pago Moneda Monto del pago Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Complemento para recepción de pagos Documento relacionado Importe Pago Importe Fecha Saldo de pago insoluto Forma de pago Moneda Monto del pago Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Documento relacionado Sello Digital del CFDI: Importe Pago Importe Saldo insoluto OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior %b=hufdght,kivorh Sello del SAT: ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Sello Digital del CFDI: Importe Pago Importe Saldo insoluto $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ %b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: Sello del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Sello Digital del CFDI: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= %b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: Sello del SAT: No. de Serie del &%$D#234isM Certificado SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n del SAT: ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp $n uhnkf&/&#$%b=hufdght,kivorh Fecha y hora wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= de certificación: 15/12/ : Cadena Original del Complemento de certificación digital del SAT: Este documento es una representación impresa No. de de un Serie CFDI del &%$D#234isM Certificado del SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp Fecha y hora de wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= certificación: 15/12/ : Este documento es una representación impresa No. de de un Serie CFDI del Certificado del SAT: Este documento es una representación impresa de un CFDI Monto total de la operación 7,840 1 Pago 1,000 2 Pago 2,500 3 pago 2,500 UIDD: D21ca0c2-3ae4-450-abe3-f e69 Fecha y hora de certificación: 15/12/ :20 3 Nota de Egresos que afecta al monto total de la operación Monto 1,000 Relaciona a la factura por el valor total de la operación en el comprobante UIDD: D21ca0c2-3ae4-450-abe3-f e69

26 CFDI de Egresos en REP Documentación de saldos cuando existan CFDI de Egresos relacionadas al comprobante emitido por el monto total de la operación. 4 Cuarto Pago Factura Electrónica (CFDI) Empresa S.A. de C.V. RFC: XAXX Régimen Fiscal: ugar,fecha y hora de expedición: Régimen General de las Personas Morales México D.F :20:00 Tipo de comprobante: Pago UUID 21ca0c2-3ea4-450-abe3-f e Monto total de la operación 7,840 CFDI de Egreso 1,000 Monto de la operación 6,840 RFC Receptor: Uso del CFDI CAUR P01 Por definir Total CFDI 0.00 Complemento para recepción de pagos Fecha de pago Forma de pago Moneda Monto del pago Documento relacionado Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Importe Pago Importe Saldo insoluto Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ %b=hufdght,kivorh Sello del SAT: ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf $n uhnkf&/&#$%b=hufdght,kivorh Cadena Original del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= No. de Serie del Certificado del SAT: Fecha y hora de certificación: 15/12/ :20 Este documento es una representación impresa de un CFDI 0 CFDI Ingresos $7,840 Saldos 1 Pago REP $1,000 $6,840 2 Pago REP $2,500 $4,340 3 Pago REP $2,500 $1,840 CFDI Egresos $1,000 $ Pago REP $840 $ Monto de la operación $6,840 $1,000 $0.00 En el Importe del saldo anterior, se ingresará el importe de saldo insoluto menos el monto de CFDI de egreso.

27 Operaciones de Cobranza

28 Operaciones de Cobranza Previo a la venta Fabricante Institución financiera Distribuidor Operación en una sola exhibición Fabricante Institución financiera Distribuidor Solicita línea de crédito. Venta de productos. Compra de productos. Otorga línea de crédito. La operación se realiza en un mismo momento. Recibe instrucción de pago. Solicita pago de productos. Cobro de intereses por uso de línea de crédito. Recibe pago.. Realiza pago de productos. Emite CFDI / Estado de cuenta. Recibe CFDI / Estado de cuenta. Información contenida en el apéndice 4 de la Guía de llenado del recibo electrónico de pagos. * La operación por pago de interese debe ser registrada en un CFDI de retención e información de pagos. Emite comprobante al distribuidor. Registra la forma en la que se haya recibido el pago. Recibe comprobante del producto.

29 Operaciones de Cobranza Operación en parcialidades o diferidos Fabricante Institución financiera Distribuidor Venta de productos y partes. Emite comprobante por el valor total de la operación, con forma de pago 99. Compra de productos. Recibe el comprobante Recibe instrucción de pago. Solicita pago de producto. Recibe pago. Realiza pago de parcialidad o diferido del producto. Esta operación se repite, por cada pago efectuado. Emite comprobante con complemento de recepción de pago, relacionado al CFDI original, al distribuidor. Recibe comprobante con complemento de recepción de pagos.

30 Recibo electrónico de pagos, cuando existe cobro por cuenta de terceros

Se incorpora el Complemento")

31 Documentación del recibo electrónico de pagos, cuando existe cobro por cuenta de terceros Planteamiento: 1 La empresa A presta servicios de cobranza a la empresa B, el cliente solicita su recibo de pago de la mensualidad de junio 2017, la cual asciende 700 pesos. Quién emite el recibo electrónico de pagos? Cómo lo emite? Forma de pago: 99 Por definir Método de pago: PPD (Pago en parcialidades o diferido) Se incorpora el Complemento concepto de Terceros

32 Documentación del recibo electrónico de pagos, cuando existe cobro por cuenta de terceros 2 La empresa A al recibir el pago, emite el recibo electrónico de pago de la siguiente manera: En la sección del comprobante (anexo 20), se deberán llenar los campos requeridos: Nombre del emisor RFC Emisor y Receptor Calve de Régimen Fiscal Tipo de comprobante Lugar de expedición Uso de CFDI Fecha y hora de expedición Versión Clave de producto y servicio Cantidad Clave de unidad Descripción Valor unitario Comprobante con recibo electrónico de pago Campo TipoComprobante Clave de producto y servicio Valor Pago Cantidad 1 Clave de unidad Descripción ACT Actividad Pago Valor unitario 0 El valor del comprobante, será 0

33 Documentación del recibo electrónico de pagos, cuando existe cobro por cuenta de terceros 2 Integrar al comprobante el recibo electrónico de pagos En el complemento se identificará la forma en la que se recibió el pago, los datos de identificación del documento origen que se relaciona, así como el método de pago que se ingresó en el documento origen. Para ello se deberán incorporar 2 elementos de pago en el complemento. Panorama general de emisión: Comprobante origen Recibo electrónico de pagos Complemento para recepción de pagos Complemento concepto de terceros (cobro por cuenta de terceros) Clave de producto y servicio: Nodo: Pago correspondiente a la empresa A Nodo: Pago correspondiente a la Valor 700 Valor 0 empresa B Valor 300 Fundamento

34 Anticipos

35 Anticipos Se considera un ingreso por el pago de un anticipo cuando: No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo. No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

36 Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos A. Facturación aplicando anticipo con CFDI de egreso.

37 B. Facturación aplicando anticipo con remanente de la contraprestación.

38 Representaciones impresas

39 Requisitos de las representaciones impresas del CFDI Para los efectos del artículo 29, fracción V del CFF, las representaciones impresas del CFDI, deberán cumplir con los requisitos señalados en el artículo 29-A del CFF y contener lo siguiente: El archivo electrónico que en su caso genere la representación impresa deberá estar en formato electrónico PDF o algún otro similar que permita su impresión. Lo establecido en esta regla no será aplicable a la representación impresa del CFDI que se expida a través de Mis cuentas.

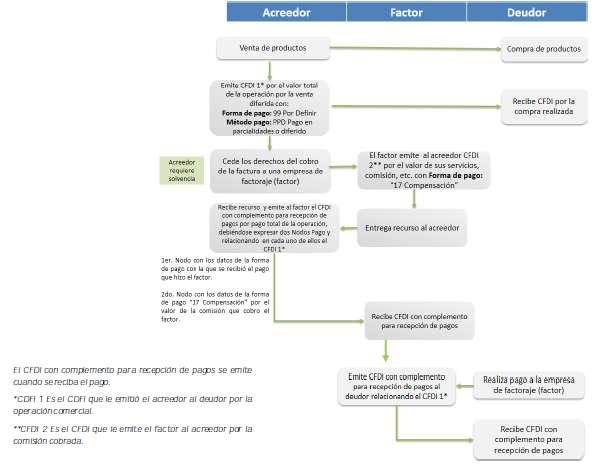

40 Factoraje financiero

41 Factoraje Financiero

42 Emisión de la factura electrónica por la venta del producto (cliente-proveedor.

43 Emisión de la factura electrónica por la cesión de derechos de cobro. a) Emisión del CDFI con complemento para recepción de pagos (REP) del cedente al factor por la recepción del pago. Generar 2 Nodo 1 Nodo 2 Por el monto que se recibe mediante transferencia electrónica de fondos del aforo Por el monto que se compensa el factor por cobro de intereses

44 Factoraje Financiero Nodo 1 Nodo 2

CFDI de ingresos del factor al cedente por el cobro de honorarios.")

45 Emisión de la factura electrónica por la cesión de derechos de cobro. b) CFDI de ingresos del factor al cedente por el cobro de honorarios.

46 El factor emite factura electrónica al deudor por la liquidación del valor total de la operación.

Emisión del CDFI con complemento para recepción de pagos (REP) del cedente al factor por la recepción del aforo.")

47 Emisión de factura electrónica por cobro de interés y devolución del aforo. a) Emisión del CDFI con complemento para recepción de pagos (REP) del cedente al factor por la recepción del aforo. Generar 2 Nodo 1 Nodo 2 Por el monto que se recibe mediante transferencia electrónica de fondos del aforo Por el monto que se compensa el factor por cobro de intereses

48 Nodo 1 Nodo 2

49 Emisión de factura electrónica por cobro de interés y devolución del aforo. b) CFDI de ingresos del factor al cedente por el cobro de intereses.

50 Emisión del recibo de pagos

Emisión del recibo de pagos

Emisión del recibo de pagos Abril 2018 Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional

Emisión del recibo de pagos Abril 2018 Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional

Emisión del recibo de pagos

Emisión del recibo de pagos Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional específica

Emisión del recibo de pagos Qué es el? Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Es una factura en la cual se le incorpora información adicional específica

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Uso del comprobante de recibo de pagos Casos prácticos A B C D Pago Diferido Pago en Parcialidades Operaciones de crédito Operaciones donde existe cobro por cuenta de terceros Datos Fecha de compra: 25/04/17

Emisión del Recibo electrónico de pagos. octubre 2017

Emisión del Recibo electrónico de pagos octubre 2017 Recibo electrónico de pagos Factura de recepción de pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información

Emisión del Recibo electrónico de pagos octubre 2017 Recibo electrónico de pagos Factura de recepción de pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información

CFDI 3.3 Complemento de pagos

CFDI 3.3 Complemento de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una Factura en la que se incorpora información adicional específica sobre

CFDI 3.3 Complemento de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una Factura en la que se incorpora información adicional específica sobre

Emisión del recibo de pagos

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

Emisión del recibo de pagos

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

Emisión del recibo de pagos Recibo electrónico de pagos Complemento para pagos Complemento para recepción de pagos Qué es? Es una factura en la cual se le incorpora información adicional específica sobre

Emisión del complemento de pagos

Emisión del complemento de pagos septiembre 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos

Emisión del complemento de pagos septiembre 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos

Qué es el? Es una factura en la cual se le específica sobre pagos recibidos. incorpora información adicional. Complemento para recepción de pagos

Agosto 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos recibidos. incorpora información adicional

Agosto 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos recibidos. incorpora información adicional

Complemento de pagos

Septiembre 2018 Se debe expedir factura por los actos o actividades que se realizan, así como por los ingresos que se obtengan. A qué se vincula el complemento? Es requisito de los comprobantes el registrar

Septiembre 2018 Se debe expedir factura por los actos o actividades que se realizan, así como por los ingresos que se obtengan. A qué se vincula el complemento? Es requisito de los comprobantes el registrar

Qué es el? adicional. Es una factura en la cual se le específica sobre pagos recibidos. incorpora información. Complemento para recepción de pagos

Agosto 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos recibidos. incorpora información adicional

Agosto 2018 Qué es el? Complemento para recepción de pagos Recibo electrónico de pagos Complemento para pagos Es una factura en la cual se le específica sobre pagos recibidos. incorpora información adicional

Emisión del recibo de pagos y sus usos

Emisión del recibo de pagos y sus usos 2019 A qué se vincula el complemento? Se debe expedir factura por los actos o actividades que se realizan, así como por los ingresos que se obtengan. Es requisito

Emisión del recibo de pagos y sus usos 2019 A qué se vincula el complemento? Se debe expedir factura por los actos o actividades que se realizan, así como por los ingresos que se obtengan. Es requisito

Complemento de Recepción de Pagos. Junio 2017

Complemento de Recepción de Pagos Junio 2017 Complemento para recepción de pagos Qué es una factura que ampara la recepción de un pago? Es una factura en la cual se le incorpora, a través de un complemento,

Complemento de Recepción de Pagos Junio 2017 Complemento para recepción de pagos Qué es una factura que ampara la recepción de un pago? Es una factura en la cual se le incorpora, a través de un complemento,

Casos prácticos con la Nueva Factura. Junio 2017

Casos prácticos con la Nueva Factura Junio 2017 Casos prácticos A Pago Diferido B C Pago en Parcialidades Operaciones de crédito Pago Diferido Caso A) Pago Diferido Planteamiento: Se compró productos el

Casos prácticos con la Nueva Factura Junio 2017 Casos prácticos A Pago Diferido B C Pago en Parcialidades Operaciones de crédito Pago Diferido Caso A) Pago Diferido Planteamiento: Se compró productos el

FACTURACIÓN ELECTRONICA ANEXO 20

FACTURACIÓN ELECTRONICA ANEXO 20 Conforme a lo previsto, a partir del 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

FACTURACIÓN ELECTRONICA ANEXO 20 Conforme a lo previsto, a partir del 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

Tecnológico Normativo (CFF)

") NUEVA Factura Conceptos Componentes de la factura electrónica: 1 2 Tecnológico Normativo (CFF) Componente tecnológico Anexo 20 Es el documento técnico en el que se establece el estándar bajo el cual: 1.

NUEVA Factura Conceptos Componentes de la factura electrónica: 1 2 Tecnológico Normativo (CFF) Componente tecnológico Anexo 20 Es el documento técnico en el que se establece el estándar bajo el cual: 1.

Factura Electrónica. Mayo 2017

Factura Electrónica Mayo 2017 Facilidades Proceso de transición El 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

Factura Electrónica Mayo 2017 Facilidades Proceso de transición El 1 de julio del 2017 entra en vigor la versión 3.3 de la factura electrónica. No obstante, los contribuyentes podrán continuar emitiendo

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Emisión de CFDI versión 3.3 por anticipos, CFDI de Egreso y Factura Global Emisión de CFDI versión 3.3. por anticipos Comprobantes de Ingreso (Anticipos) Qué es un Anticipo? Es una cantidad de dinero que

Actualización Fiscal 2018 Factura Electrónica. Enero 2018

Actualización Fiscal 2018 Factura Electrónica Enero 2018 Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar

Actualización Fiscal 2018 Factura Electrónica Enero 2018 Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar

Complemento para recepción de pagos, también denominado Recibo Electrónico de. Pago en los sistemas CONTPAQi

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi 1 Objetivo Conocer las nuevas características en los sistemas CONTPAQi para cumplir con la generación

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi 1 Objetivo Conocer las nuevas características en los sistemas CONTPAQi para cumplir con la generación

ABC de la Nueva Factura

ABC de la Nueva Factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar prácticas indebidas y errores.

ABC de la Nueva Factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar prácticas indebidas y errores.

Cambios en materia de CFDI.

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Factura Electrónica Innovaciones Noviembre 2017

Factura Electrónica Innovaciones 2017 Noviembre 2017 Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar

Factura Electrónica Innovaciones 2017 Noviembre 2017 Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar

Servicio de generación de factura de Recepción de Pagos. Manual de operación

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

MODIFICACIONES A LOS CFDI

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

Pago en los sistemas CONTPAQi

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi www.siecam.com.mx Suc. Tampico Tels. (833) 2131965, 2130909, (833) 2262642, 2269521 Suc. Puebla

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi www.siecam.com.mx Suc. Tampico Tels. (833) 2131965, 2130909, (833) 2262642, 2269521 Suc. Puebla

Factura Electrónica Innovaciones octubre 2017

Factura Electrónica Innovaciones 2017 octubre 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Factura Electrónica Innovaciones 2017 octubre 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Recibo Electrónico de Pago (REP) o CFDI con Complemento para recepción

o CFDI con Complemento para recepción") SuperADMINISTRADOR Recibo Electrónico de Pago (REP) o CFDI con Complemento para recepción de pagos Que es el Recibo electrónico de pago (REP)? El Recibo electrónico de pago (REP) es un nuevo CFDI obligatorio

SuperADMINISTRADOR Recibo Electrónico de Pago (REP) o CFDI con Complemento para recepción de pagos Que es el Recibo electrónico de pago (REP)? El Recibo electrónico de pago (REP) es un nuevo CFDI obligatorio

Complemento para recepción de pagos

Complemento para recepción de pagos Sustento Normativo Reglas de Resolución Miscelánea Fiscal Tercera Resolución de Modificaciones a la RMF 2016 DOF 14 de Junio de 2016 üregla 2.7.1.35. Expedición de CFDI

Complemento para recepción de pagos Sustento Normativo Reglas de Resolución Miscelánea Fiscal Tercera Resolución de Modificaciones a la RMF 2016 DOF 14 de Junio de 2016 üregla 2.7.1.35. Expedición de CFDI

FAQ: NUEVO COMPLEMENTO DE PAGOS

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

FAQ: NUEVO COMPLEMENTO DE PAGOS Manual de Migración para Transportistas de PENSKE 1. Qué modalidades existen para efectos de las contraprestaciones (pagos) de las operaciones realizadas? Pago en una sola

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

NUEVAS PREGUNTAS FRECUENTES SOBRE EL COMPLEMENTO DE PAGOS Qué requisitos debe de tener el complemento de pagos? R. Una vez que el Complemento para pagos se publique en el portal del SAT su uso será obligatorio;

CFDI, forma en que se realizó el pago. Clave de Biblioteca:

CFDI, forma en que se realizó el pago. Contenido Objetivo de aprendizaje 1. Antecedente 2. Soluciones a problemáticas presentadas hasta antes de modificación de la regla 2.7.1.32. contenida en la 3a. Modificación

CFDI, forma en que se realizó el pago. Contenido Objetivo de aprendizaje 1. Antecedente 2. Soluciones a problemáticas presentadas hasta antes de modificación de la regla 2.7.1.32. contenida en la 3a. Modificación

Los cambios fiscales para hacer crecer tu empresa en20 8. C o m i e n z a b i e n e n m a n o s e x p e r t a s!

Los cambios fiscales para hacer crecer tu empresa en20 8 C o m i e n z a b i e n e n m a n o s e x p e r t a s! Bienvenido al 2018! En CONTPAQi arrancamos el año contigo Revisemos lo importante para tu

Los cambios fiscales para hacer crecer tu empresa en20 8 C o m i e n z a b i e n e n m a n o s e x p e r t a s! Bienvenido al 2018! En CONTPAQi arrancamos el año contigo Revisemos lo importante para tu

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

FACTURA ELECTRÓNICA - CFDI

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

FACTURA ELECTRÓNICA - CFDI Versión 3.3. del anexo 20 Vigente al 01 de julio de 2017 MORELOS MARTINEZ Y ASOCIADOS S.C. Hamburgo # 70, despacho 202, Col. Juárez, Del. Cuauhtémoc, Ciudad de México Derivado

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Comprobantes fiscales digitales por Internet. Forma en que se realizó el pago

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

Comprobantes fiscales digitales por Internet Forma en que se realizó el pago 26 de agosto de 2016 Antecedente La reforma fiscal de 2012, establece en el artículo 29-A del CFF la fracción VII, inciso c)

Análisis del Nuevo CFDI para Recepción de Pagos

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

Plática de Inducción El nuevo CFDI, ver 3.3 en los sistemas de facturación y su impacto en la operación de las empresas. Análisis del Nuevo CFDI para Recepción de Pagos Ponente: Francisco Aguilar 19 Octubre

SuperADMINISTRADOR. CFDI con Complemento para Recepción de Pagos o Recibo electrónico de pagos

SuperADMINISTRADOR CFDI con Complemento para Recepción de Pagos o Recibo electrónico de pagos CFDI PAGO VIGENCIA: Cambia de ABRIL a SEPTIEMBRE de 2018 la obligación de emitir CFDI por cada pago recibido.

SuperADMINISTRADOR CFDI con Complemento para Recepción de Pagos o Recibo electrónico de pagos CFDI PAGO VIGENCIA: Cambia de ABRIL a SEPTIEMBRE de 2018 la obligación de emitir CFDI por cada pago recibido.

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

Prácticas indebidas en el proceso de facturación Se ha detectado que en el proceso de emisión de la factura, que existen supuestos en los cuales la forma de facturar de los contribuyentes no corresponde

Requisitos generales de los CFDI por recepción de pagos

1 Índice Introducción...3 Antecedentes...4 a) Obligación de expedir comprobantes...4 b) Procedimiento general en la emisión de un CFDI...4 c) Principales cambios al CFDI versión 3.3...5 Requisitos generales

1 Índice Introducción...3 Antecedentes...4 a) Obligación de expedir comprobantes...4 b) Procedimiento general en la emisión de un CFDI...4 c) Principales cambios al CFDI versión 3.3...5 Requisitos generales

SuperADMINISTRADOR CFDI

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

SuperADMINISTRADOR CFDI SuperADMINISTRADOR en su nueva versión ya emite los CFDI versión 3.3 y los Complementos de Pago en parcialidades o diferido cumpliendo con la guía de llenado del Anexo 20 del SAT.

Anexo 20, Actualización para CFDI Versión 3.3

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión 3.3 CFDI 3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Ejemplo # 1 ANTICIPOS RECIBIDOS Y UN SEGUNDO PAGO DENTRO DEL PROPIO MES.

13 de noviembre de 2018 Anexo 1. Casos prácticos con ejemplos del tratamiento de anticipos. Ejemplo # 1 PROPUESTA TRATAMIENTO CFDI s OPERACIONES DE VENTA CON ANTICIPOS RECIBIDOS Y UN SEGUNDO PAGO DENTRO

13 de noviembre de 2018 Anexo 1. Casos prácticos con ejemplos del tratamiento de anticipos. Ejemplo # 1 PROPUESTA TRATAMIENTO CFDI s OPERACIONES DE VENTA CON ANTICIPOS RECIBIDOS Y UN SEGUNDO PAGO DENTRO

Casos prácticos con la Nueva Factura. Junio 2017

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Casos prácticos con la Nueva Factura Junio 2017 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos tambien 1 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe registrar como forma de pago en el CFDI

Emites CFDI que incorporan complemento para recepción de pagos o CFDI de Ingresos por cada pago recibido?

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

PUNTOS RELEVANTES A CONSIDERAR EN MATERIA DE COMPROBANTES FISCALES DIGITALES VERSIÓN 3.3.

Perpetua 40, piso 5, Col. San José Insurgentes Del. Benito Juárez, C.P. 03900, PUNTOS RELEVANTES A CONSIDERAR EN MATERIA DE COMPROBANTES FISCALES DIGITALES VERSIÓN 3.3. Ciudad de México, 14 de enero de

Perpetua 40, piso 5, Col. San José Insurgentes Del. Benito Juárez, C.P. 03900, PUNTOS RELEVANTES A CONSIDERAR EN MATERIA DE COMPROBANTES FISCALES DIGITALES VERSIÓN 3.3. Ciudad de México, 14 de enero de

Emites CFDI que incorporan complemento para recepción de pagos o CFDI de Ingresos por cada pago recibido?

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

Consultoría Premium Estás seguro de que todos tus comprobantes emitidos cumplen con la especificaciones de llenado indicadas en las Guías? Revisas que todos tus comprobantes recibidos cumplen con requisitos

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago )

") Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

Preguntas y respuestas sobre el CFDI con complemento para recepción de pagos (también denominado Recibo electrónico de pago ) 1. Cuando haya compensación de pagos entre contribuyentes Qué clave se debe

Técnicas de Fiscalización y Control al Comercio Electrónico

Técnicas de Fiscalización y Control al Comercio Electrónico Tema: El Control a la Facturación de los Bienes y Servicios con énfasis en la Factura Electrónica 27/abril/2017 Datos Generales Fuente : El Departamento

Técnicas de Fiscalización y Control al Comercio Electrónico Tema: El Control a la Facturación de los Bienes y Servicios con énfasis en la Factura Electrónica 27/abril/2017 Datos Generales Fuente : El Departamento

Emisión de notas de crédito

Emisión de notas de crédito Qué es un CFDI de egreso? Es un comprobante fiscal digital por Internet que ampara devoluciones, descuentos y bonificaciones. Para que sirve un CFDI de egreso? Disminuye ingresos

Emisión de notas de crédito Qué es un CFDI de egreso? Es un comprobante fiscal digital por Internet que ampara devoluciones, descuentos y bonificaciones. Para que sirve un CFDI de egreso? Disminuye ingresos

CFDI por pagos realizados y método de pago. C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

CFDI por pagos realizados y método de pago C.P.C. & M.I. Aldo Octavio Camacho Murillo L.C.P.F. & L.D. Roberto Antonio Avilés Gutiérrez Objetivo Regla 2.7.1.32. (Forma de pago opción NA). Regla 2.7.1.35.

Tips de operación y para generar correctamente la nueva factura

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

Actualizaciones en materia de CFDI: alcance e impacto para los contribuyentes

Actualizaciones en materia de CFDI: alcance e impacto para los contribuyentes EY México Mayo 30, 2017 Page 2 Juan Manuel Puebla Socio de Impuestos Corporativos Luis Beltrán Socio de TTDA Jaime Campos Socio

Actualizaciones en materia de CFDI: alcance e impacto para los contribuyentes EY México Mayo 30, 2017 Page 2 Juan Manuel Puebla Socio de Impuestos Corporativos Luis Beltrán Socio de TTDA Jaime Campos Socio

Tips de operación y para generar correctamente la nueva factura

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

Tips de operación y para generar correctamente la nueva factura de operación y para generar correctamente la nueva factura A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos

Complemento para Recepción de Pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi

Complemento para Recepción de Pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi Importante! Queda prohibida la reproducción total o parcial de este material propiedad de: Agenda

Complemento para Recepción de Pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi Importante! Queda prohibida la reproducción total o parcial de este material propiedad de: Agenda

1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

TEMAS DE ACTUALIDAD 1 de septiembre de 2018, nuevo plazo para empezar a utilizar el CFDI Complemento para recepción de pagos 14 C.P. María Concepción Samperio Becerril, Integrante de la Comisión Fiscal

Emisión de Factura por DPA para dependencias y entidades gubernamentales. Octubre del 2017

Emisión de Factura por DPA para dependencias y entidades gubernamentales. Octubre del 2017 Derechos por agua Predial Arrendamiento de espacios públicos Derechos Productos y Aprovechamientos (DPA) La modernización

Emisión de Factura por DPA para dependencias y entidades gubernamentales. Octubre del 2017 Derechos por agua Predial Arrendamiento de espacios públicos Derechos Productos y Aprovechamientos (DPA) La modernización

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Prácticas indebidas en el proceso de facturación Objetivo: Reconocer las practicas indebidas en el proceso de emisión de la factura y difundir la forma correcta de emisión con la nueva factura versión

Boletín Informativo: cambios en materia de CFDI'S.

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

Boletín Informativo: cambios en materia de CFDI'S. Estimados clientes y amigos: Con el gusto de saludarlos, les informamos que el día de ayer, 14 de julio, la SHCP publicó en el Diario Oficial de la Federación,

CFDI Recibo Electrónico de Pagos y Cancelaciones.

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

CFDI Recibo Electrónico de Pagos y Cancelaciones www.pyspo.com.mx CFDI Marco Legal Expedir comprobantes fiscales (CFDI) por los actos o actividades realizadas, por los ingresos que perciban, o por las

Cambios al Anexo 20 v 3.3

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Cambios al Anexo 20 v 3.3 Introducción. Todos estos cambios y actualizaciones que aplican al CFDI vienen dados por los análisis y estudios del SAT para mejorar y evolucionar la facturación electrónica

Real Virtual COMPLEMENTO DE. PAGOS Versión 3.3. Escritorio. Elaborado por Angeles Ubaldo

COMPLEMENTO DE Escritorio PAGOS Versión 3.3 Elaborado por Angeles Ubaldo El 1 de julio del 2017 entró en vigor de manera opcional el uso de la factura de recepción de pagos (sólo con la versión 3.3 del

COMPLEMENTO DE Escritorio PAGOS Versión 3.3 Elaborado por Angeles Ubaldo El 1 de julio del 2017 entró en vigor de manera opcional el uso de la factura de recepción de pagos (sólo con la versión 3.3 del

GUÍA PRÁCTICA PARA DAR CUMPLIMIENTO A LAS OBLIGACIONES FISCALES DE LA UNAM ÍNDICE

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

ÍNDICE 1. PRESTACIÓN DE SERVICIOS PERSONALES INDEPENDIENTES (PERSONA FÍSICA) 2 2. ARRENDAMIENTO DE INMUEBLES (PERSONA FÍSICA, SERVICIO) 3 PÁGINA 3. ARRENDAMIENTO DE INMUEBLES PARA SU USO COMO CASA HABITACIÓN

Última llamada para el CFDI V.3.3 y Complementos

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

Última llamada para el CFDI V.3.3 y Complementos Ponentes Adriana Citlali Sánchez Jiménez Gerente Fiscal Corporativo Gas Natural Fenosa Pablo Alejandro Limón Mestre Socio Fiscal - Despacho Limón Mestre

CFDI (P) PAGO Y COMPLEMENTO

PAGO Y COMPLEMENTO") CFDI (P) PAGO Y COMPLEMENTO Este tipo de CFDI es empleado como un XML adicional a un XML y puede usarse en: Pago en parcialidades: cuando se realiza el pago en parcialidades de una operación, se emite

CFDI (P) PAGO Y COMPLEMENTO Este tipo de CFDI es empleado como un XML adicional a un XML y puede usarse en: Pago en parcialidades: cuando se realiza el pago en parcialidades de una operación, se emite

ABC de la Nueva Factura

ABC de la Nueva Factura Objetivos de la actualización: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar prácticas

ABC de la Nueva Factura Objetivos de la actualización: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar prácticas

RECIBO ELECTRÓNICO DE PAGOS EN ÍCARO

RECIBO ELECTRÓNICO DE PAGOS EN ÍCARO Qué es un Recibo Electrónico de Pago (REP)? Es un Comprobante Fiscal Digital CFDI que debes emitir y timbrar, a partir del 01 de Septiembre. Al igual que las facturas:

RECIBO ELECTRÓNICO DE PAGOS EN ÍCARO Qué es un Recibo Electrónico de Pago (REP)? Es un Comprobante Fiscal Digital CFDI que debes emitir y timbrar, a partir del 01 de Septiembre. Al igual que las facturas:

ELABORADO POR LAS Y LOS CONTADORES DEL DESPACHO

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

1 OBLIGACIONES DE EMITIR C.F.D.I. Actos o Actividades realizados Deben emitirse por: Ingresos obtenidos Retenciones de contribuciones 2 OBLIGACIONES DE EMITIR C.F.D.I. Los requisitos fiscales establecidos

CFDI con Complemento de Recepción de Pagos

Para cualquier duda del alcance de éste servicio o contrataciones, contacta a nuestros ejecutivos vía correo electrónico a: ventas@invoiceone.com.mx Introducción Debido a los recientes cambios fiscales

Para cualquier duda del alcance de éste servicio o contrataciones, contacta a nuestros ejecutivos vía correo electrónico a: ventas@invoiceone.com.mx Introducción Debido a los recientes cambios fiscales

Anexo 20, Actualización para CFDI Versión3.3

Anexo 20, Actualización para CFDI Versión3.3 CFDI v3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Anexo 20, Actualización para CFDI Versión3.3 CFDI v3.3: Cambios más importantes Nuevos tipos de Comprobantes: Además de los tipos Ingreso, Egreso y Traslado, ahora se reconocen los tipos de comprobante

Puntos Finos en la Emisión del CFDI 3.3

Puntos Finos en la Emisión del CFDI 3.3 Qué debes saber antes de generar la nueva Factura? Valida el RFC del Receptor de Comprobante Te sugerimos realizar un trabajo previo de validación de clientes frecuentes

Puntos Finos en la Emisión del CFDI 3.3 Qué debes saber antes de generar la nueva Factura? Valida el RFC del Receptor de Comprobante Te sugerimos realizar un trabajo previo de validación de clientes frecuentes

SuperADMINISTRADOR CFDI

SuperADMINISTRADOR CFDI Anuncio SAT Nueva prórroga anunciada el 16 de febrero por parte del SAT para hacer obligatorio el CFDI Recibo Electrónico de Pago 3.3 hasta el 1 de septiembre de este año. El fundamento

SuperADMINISTRADOR CFDI Anuncio SAT Nueva prórroga anunciada el 16 de febrero por parte del SAT para hacer obligatorio el CFDI Recibo Electrónico de Pago 3.3 hasta el 1 de septiembre de este año. El fundamento

MANUAL DE COMPLEMENTO DE RECEPCIÓN DE PAGOS CFDI 3.3

MANUAL DE COMPLEMENTO DE RECEPCIÓN DE PAGOS CFDI 3.3 IBA SOLUCIONES EMPRESARIALES S.A. DE C.V. Av. Eulalia Guzmán 169, Col. Atlampa, Delegación Cuauhtémoc, México D.F., C.P. 06450 (55) 5255 4555 www.facturemosya.com

MANUAL DE COMPLEMENTO DE RECEPCIÓN DE PAGOS CFDI 3.3 IBA SOLUCIONES EMPRESARIALES S.A. DE C.V. Av. Eulalia Guzmán 169, Col. Atlampa, Delegación Cuauhtémoc, México D.F., C.P. 06450 (55) 5255 4555 www.facturemosya.com

Temas. Antecedentes y conceptos. Esquemas de facturación electrónica. Servicio de Verificación de CFDI s SAT. Proceso de verificación tecnológica

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

Temas Antecedentes y conceptos Esquemas de facturación electrónica Servicio de Verificación de CFDI s SAT Proceso de verificación tecnológica Objetivo Identificar los aspectos principales del proceso de

COMPLEMENTO DE PAGOS. CP. RAFAEL NARANJO ROSALES

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

COMPLEMENTO DE PAGOS ANEXO 20, VERSIÓN 3.3 DEL 23 DE DICIEMBRE DE 2016 C.P. RAFAEL NARANJO ROSALES ESTRATEGAS JURÍDICOS Y FI SCALES 28/JUL/17 1 2 Contexto legal CFF. Articulo 29 Expedición de CFDI CFF.

Manual Complemento De pago

Manual Complemento De pago Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para registrar información sobre la recepción de pagos. El emisor de este complemento para recepción de pagos

Manual Complemento De pago Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para registrar información sobre la recepción de pagos. El emisor de este complemento para recepción de pagos

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Documentos Fiscales-Digitales Modificados Anexo 20 versión 3.3 Complemento Recepción de Pagos Anexo 24 versión

Conferencia Principales cambios en Anexo 20, Complemento de Recepción de Pagos y Anexo 24 Documentos Fiscales-Digitales Modificados Anexo 20 versión 3.3 Complemento Recepción de Pagos Anexo 24 versión

Prácticas indebidas en el proceso de facturación

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

Prácticas indebidas en el proceso de facturación Prácticas Prácticas indebidas indebidas en en la la factura factura electrónica electrónica Se han detectado diversas prácticas fiscales indebidas relacionadas

Factoraje financiero con cobranza directa en Aspel-SAE 7.0

Factoraje financiero con cobranza directa en Aspel-SAE 7.0 En qué consiste el factoraje financiero? El factoraje es un mecanismo de financiamiento a corto plazo que apoya el crecimiento de las Empresas,

Factoraje financiero con cobranza directa en Aspel-SAE 7.0 En qué consiste el factoraje financiero? El factoraje es un mecanismo de financiamiento a corto plazo que apoya el crecimiento de las Empresas,

Factura Electrónica Innovaciones Julio 2017

Factura Electrónica Innovaciones 2017 Julio 2017 Información con la que cuenta el SAT Mes Semana Día Hora Minuto Segundo 517,052,587 120,683,145 17,240,449 718,352 11,973 200 Promedio de emisión de la

Factura Electrónica Innovaciones 2017 Julio 2017 Información con la que cuenta el SAT Mes Semana Día Hora Minuto Segundo 517,052,587 120,683,145 17,240,449 718,352 11,973 200 Promedio de emisión de la

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT. Servicios profesionales Honorarios médicos

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Ejemplo de llenado de facturas utilizando el servicio gratuito ofrecido por el SAT Servicios profesionales Honorarios médicos 1 Antes de iniciar, debes tener a la mano lo siguiente: a. Tu clave de RFC

Complemento para Recepción de Pagos

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA, A.C. FISCAL 144 Agosto 2017 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Complemento para Recepción de

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA, A.C. FISCAL 144 Agosto 2017 Comisión Fiscal C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Complemento para Recepción de

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

MF Y LC Andres Urenda Magaña LC Jose Carlos Ortega Toledo LC Ernesto Figueroa Rodriguez Catálogos versión 3.3. Cambios CFDI 2017 CFDI Ingresos, Egresos y Traslado CFDI Complemento Para pagos Cancelación

Manual Complemento De pago

Manual Complemento De pago Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para registrar información sobre la recepción de pagos. El emisor de este complemento para recepción de pagos

Manual Complemento De pago Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para registrar información sobre la recepción de pagos. El emisor de este complemento para recepción de pagos

CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017

EN 2017") CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017 Comprobantes digitales Los comprobantes fiscales deben emitirse por los actos o actividades que se realicen, por los ingresos que se perciban o por

CAMBIOS EN LA FACTURACIÓN ELECTRÓNICA (CFDI) EN 2017 Comprobantes digitales Los comprobantes fiscales deben emitirse por los actos o actividades que se realicen, por los ingresos que se perciban o por

Recepción de pagos en Aspel-SAE 7.0 de un CFDI v3.2

Recepción de pagos en Aspel-SAE 7.0 de un CFDI v3.2 Antecedentes En el Art. 29-A Fracción VII inciso b, indica que si al momento de expedir el CFDI no se reciba el pago de la contraprestación, al recibir

Recepción de pagos en Aspel-SAE 7.0 de un CFDI v3.2 Antecedentes En el Art. 29-A Fracción VII inciso b, indica que si al momento de expedir el CFDI no se reciba el pago de la contraprestación, al recibir

Manual de Cambios. Facturación Electrónica v3.3 y Complemento para Recepción de Pagos 1.0. Nim Technologies SA de CV Todos los derechos reservados.

Facturación Electrónica v3.3 y Complemento Versión: 1.3 Fecha de elaboración: 06/11/2017 Nim Technologies SA de CV Todos los derechos reservados. Tabla de contenido Facturación Electrónica v3.3 y Complemento

Facturación Electrónica v3.3 y Complemento Versión: 1.3 Fecha de elaboración: 06/11/2017 Nim Technologies SA de CV Todos los derechos reservados. Tabla de contenido Facturación Electrónica v3.3 y Complemento