Factura Electrónica Innovaciones octubre 2017

|

|

|

- Luis Botella Segura

- hace 6 años

- Vistas:

Transcripción

1 Factura Electrónica Innovaciones 2017 octubre 2017

2 Modernización de la factura Objetivos: Incrementar la calidad de la información que se obtiene en la emisión de la factura, para brindar servicios a los contribuyentes. Eliminar prácticas indebidas y errores. Trasformar la interacción del contribuyente con la autoridad tributaria. Imperceptibilidad del pago de impuestos.

3 Para la Administración Tributaria, la factura es el eje de un ecosistema digital Determinación de pagos provisionales ISR - IVA Control de obligaciones Contabilidad electrónica Facilitación Declaración prellenada Simplificación Padrón de contribuyentes Integración de información Uso en operaciones de comercio exterior Dialogo directo Auditorias electrónicas Modelos de riesgo consistentes Buzón Tributario Uso de la información para ofrecer mejores servicios, mejorar el control y facilitar el desarrollo, automatización e integración de procesos en las empresas mexicanas y de la economía digital. También permite alinear procesos y simplificar trámites.

4 Principales problemáticas de la versión 3.2 Diagnóstico SAT Dentro de las empresas La suma de los impuesto trasladados o retenidos incorrecta, al no distinguir entre gravados y exentos a nivel de concepto. La información de la factura no es suficiente para relacionarla con los pagos en los reportes de contabilidad en particular en las pólizas. Cancelación indebida de facturas pagadas, repercusión a los contribuyentes en la deducción de gastos. Comprobantes con valor cero y números negativos. RFC de receptor no válido o inexistente. Montos incongruentes No se cumplía con emitir CFDI por anticipos ni en pagos parciales. Falta de control de los flujos de efectivo y de la cobranza. Pagos recibidos que no se asignan a la cuenta de deudores. No identificados- Diversos productos y servicios no catalogados dentro de la empresa. Imposibilidad de automatizar compras y ventas por no tener catálogos homologados de bienes o servicios. Inventarios desactualizados por no poder afectarlos automáticamente con las facturas. Los receptores de las facturas se niegan a pagarlas derivado de la incorrecta interpretación del cálculo de los impuestos o de su llenado. Dificultad de intercambio de información empresa empresa.

5 Principales Cambios Incorpora 46 reglas de validación. No permite el uso de números negativos. Incluye 17 catálogos 16 campos que incluyen formas de estructura. No permite de manera parcial el registro de conceptos con valor en 0, Registro de descuentos por conceptos Se eliminan 19 campos. Verificación del RFC del receptor. Incluye información del uso que el receptor le dará al comprobante Nuevo Complemento Elimina la información de domicilio del receptor. Disminuye el riesgo de cometer errores de captura y con ello reprocesos y correcciones. Ejemplo de factura

6 Ejemplo de Factura V 3.3 Principales Cambios

7 Principales cambios a la factura Campo Versión 3.2 Versión 3.3 Lugar de expedición Régimen fiscal Forma de pago Método de pago Tipo de comprobante El dato no se encontraba estandarizado. Podía no registrarse o poner N/A Se encontraba invertida. Se podía registrar N/A haciendo referencia a forma de pago. Ingreso Egreso Traslado Se registra el código postal del domicilio fiscal o sucursal conforme al catálogo de códigos postales. Se registra conforme al catálogo de régimen fiscal. Se registra conforme al catálogo de forma de pago. Se registra conforme al catálogo de método de pago. Se incorporan: Nómina Pagos

8 Principales cambios a la factura Uso del CFDI Tipo Relación Campo Versión 3.2 Versión 3.3 CFDI Relacionado Descuento Clave de producto o servicio Clave de unidad de medida No existía No existía No existía Existía como dato sin identificar a que concepto aplicaba. No existía No existía Se registra conforme al catálogo de uso de CFDI. El receptor lo indica. Se registra la clave que identifica la relación que hay entre facturas. Se registran los UIDD de las facturas relacionadas. Se registra por concepto. Se registra conforme al catálogo de productos y servicios. Se registra conforme al catálogo de unidad de medida.

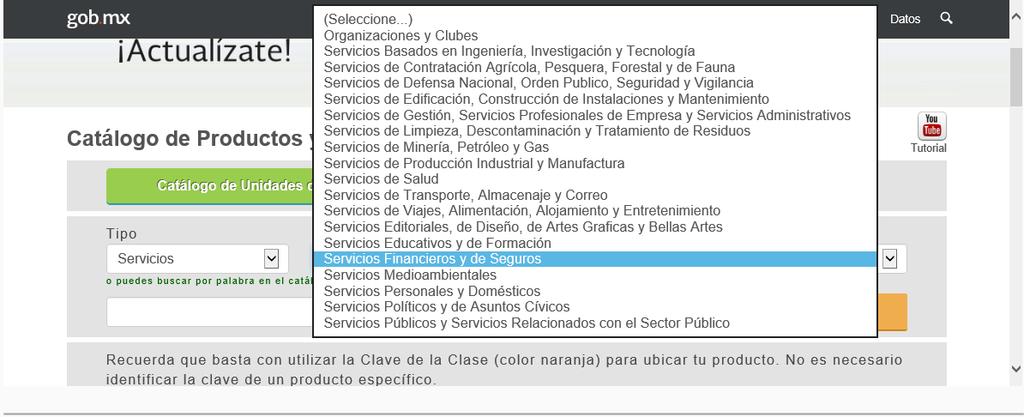

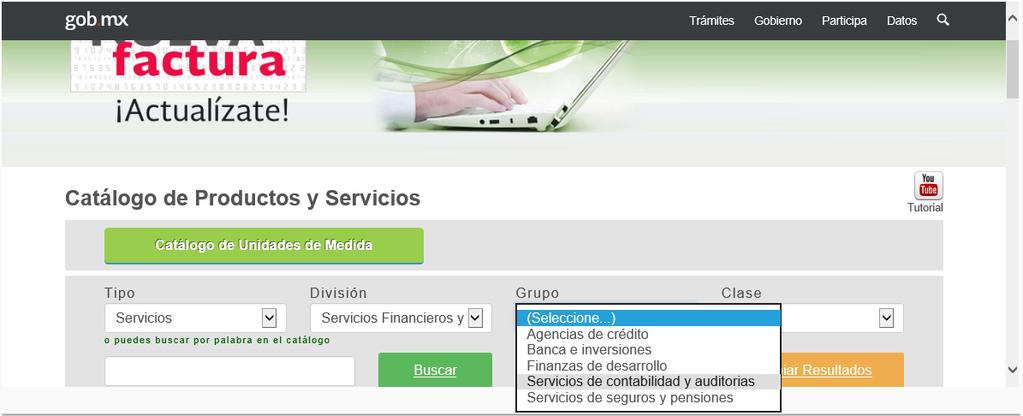

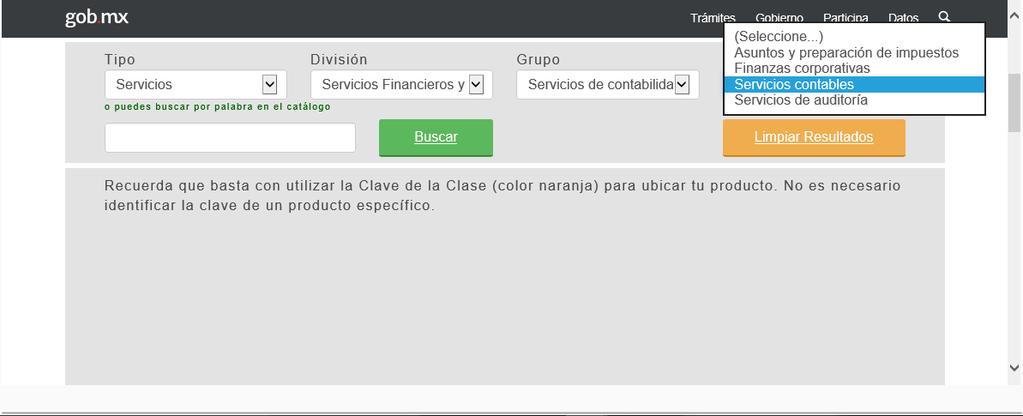

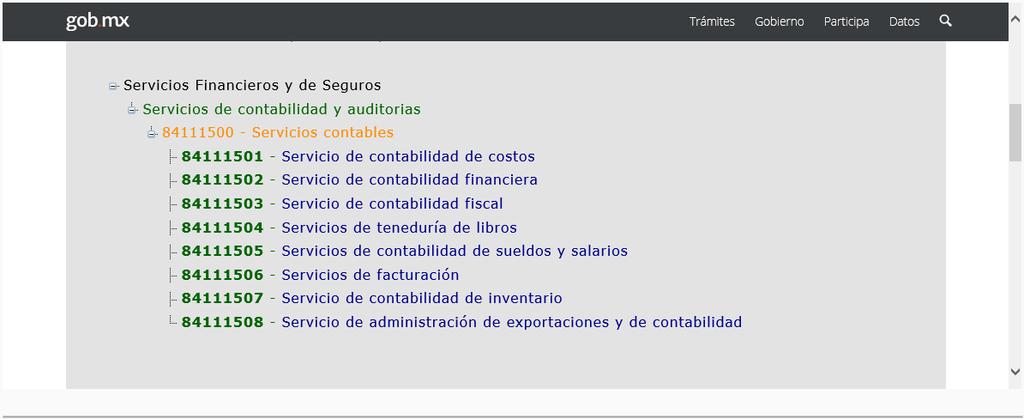

9 Herramienta ofrecida por el SAT Buscador de claves de productos y servicios Un servicio contable, se deberá registrar con la clave:

10 Vinculación de claves de productos y servicios Recuerda que no se modifican los catálogos y descripciones existentes en la empresa solo se vinculan a el de la nueva factura. Producto Descripción Clave interna de su inventario Clave del Producto Clave de unidad de medida Jamón Salchichas Peperoni Chistorras Paté Carnes procesadas y preparadas KGM kilogramo Tocino Quesos en todas sus presentaciones Hierbas y especies Almíbar Chocolate Queso hierbas y especies y extractos Almíbar Chocolate KGM kilogramo XBH Manojo H87 Pieza KGM kilogramo La identificación de la clave de producto o servicio que corresponda conforme al catálogo c_claveprodserv, será responsabilidad del emisor de la factura.

11 Complemento de recepción de pagos Establece el modelo de facturación para el pago en parcialidades que... Facilita la conciliación de las facturas vs pagos. Detalla la cantidad que se paga e identifica la factura que se liquida. Cumple con el requisito de registrar la forma de pago en la factura. Evitar la cancelación de facturas que ya han sido pagadas. Características Identifica Emisores y receptores Facturas que han sido pagadas total o parcialmente. Correctamente la forma en que se realizó el pago. Relaciona El momento de causación de IVA Un pago a muchas facturas y viceversa.

Empresa S.A. de C.V.")

12 Complemento de recepción de pagos Qué pasa si me prometen pagar en un pago diferido y al final me pagan en parcialidades? No existe problema, ya que en ambos casos el valor del catálogo en 99 por definir Comprobante de pago CFDI + Complemento de recepción de pagos Factura Electrónica (CFDI) Empresa S.A. de C.V. RFC: XAXX Factura Electrónica (CFDI) Empresa S.A. de C.V. Régimen Fiscal: ugar,fecha y hora de expedición: Régimen General de las Personas Morales México D.F :20:00 RFC: XAXX Tipo de comprobante: Pago UUID 21ca0c2-3ea4-450-abe3-f e Régimen Fiscal: Factura Electrónica (CFDI) ugar,fecha y hora Empresa de expedición: S.A. de C.V. Régimen General de las Personas Morales México D.F :20:00 RFC: XAXX RFC Receptor: Tipo de comprobante: Factura Electrónica Uso Pagodel CFDI (CFDI) UUID 21ca0c2-3ea4-450-abe3-f e Empresa S.A. de C.V. CAUR Régimen Fiscal: P01 Por definir Lugar,fecha y hora de expedición: RFC: Régimen General de las Personas Morales Total CFDI XAXX México D.F :20:00 RFC Receptor: Régimen Uso del CFDI Tipo de Fiscal: comprobante: Factura PagoElectrónica (CFDI) UUID Lugar,fecha "d21ca0c2-3ea4-450-abe3-f e69 y hora de expedición: Empresa S.A. de C.V. CAUR P01 Por definir Complemento para Régimen recepción General de las Personas de Morales pagos México D.F :20:00 RFC: Total CFDI 0.00 XAXX Fecha de pago Forma de pago Moneda Tipo de comprobante: RFC Receptor: Monto del pago Pago Uso del CFDI UUID"d21ca0c2-3ea4-450-abe3-f e69 Régimen Fiscal: Factura Electrónica (CFDI) Lugar,fecha y hora de Empresa expedición: S.A. de C.V. CAUR Complemento para recepción Régimen General de P01 las de Personas Por pagos definir Morales México D.F :20:00 Documento relacionado RFC: Total CFDI 0.00 XAXX Fecha de pago RFC Forma Receptor: de pago Moneda Id Documento Serie Folio Moneda Tipo DRde comprobante: Monto del pago Uso del NumParcialidad Importe Saldo Pago CFDI Anterior UUID"d21ca0c2-3ea4-450-abe3-f e69 CAUR Régimen Fiscal: P01 Por definir Lugar,fecha y hora de expedición: Documento relacionado Complemento para recepción Régimen General de las Total pagos Personas CFDI Morales 0.00 México D.F :20:00 Importe Pago Importe Saldo insoluto Id Documento Fecha de pagoserie Forma RFC de pago Folio Receptor: Moneda Moneda DR Tipo de NumParcialidad comprobante: Monto del pago Importe Saldo Uso Pago Anterior del CFDI UUID"d21ca0c2-3ea4-450-abe3-f e69 CAUR Complemento para recepción de pagos P01 Por definir Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe PagoDocumento Importe relacionado Total CFDI 0.00 Fecha de pago Saldo insoluto Forma de pago Moneda %b=hufdght,kivorh RFC Receptor: Monto del pago Uso del CFDI Id Documento Serie Folio Moneda DR NumParcialidad Importe Saldo Anterior Sello del SAT: CAUR ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Sello Digital del CFDI: Documento relacionado Complemento para recepción de P01 pagos Por definir $n uhnkf&/&#$%b=hufdght,kivorh Total CFDI 0.00 OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe Pago Importe Saldo insoluto %b=hufdght,kivorh Id Documento Fecha Serie de pago Forma Foliode pago Cadena Original Moneda Moneda del Complemento DR de NumParcialidad certificación Monto digital del SAT: del Importe pago Saldo Anterior &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Complemento para recepción de pagos wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= $n uhnkf&/&#$%b=hufdght,kivorh Sello Digital Importe del CFDI: Documento relacionado Pago Importe Saldo insoluto OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ No. de Serie del Cadena Certificado Original del del SAT: Complemento de certificación digital del SAT: %b=hufdght,kivorh Id DocumentoFecha de Serie pago Forma Folio de pago Moneda DR NumParcialidad Monto del pago Importe Saldo Anterior &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp Sello Digital del CFDI: Fecha y hora wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= de certificación: 15/12/ :20 ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Documento relacionado $n uhnkf&/&#$%b=hufdght,kivorh OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Importe Pago Importe Saldo insoluto %b=hufdght,kivorh Este documento es una representación impresa de un CFDI Id Documento No. de Serie Cadena del Certificado Original Folio del SAT: Complemento Moneda de certificación DR digital NumParcialidad del SAT: Importe Saldo Anterior Sello del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf Fecha y hora vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp de certificación: 15/12/ :20 $n uhnkf&/&#$%b=hufdght,kivorh Sello Digital del CFDI: wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Este documento es una Importe representación Pago Importe impresa Saldo de un insoluto Cadena CFDI %b=hufdght,kivorh Original del Complemento de certificación digital del SAT: No. de Serie &%$D#234isM del Certificado SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n del SAT: Sello del SAT: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= Fecha y hora de certificación: 15/12/ :20 $n uhnkf&/&#$%b=hufdght,kivorh Sello Digital del CFDI: OUJFVRDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$%b=hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncvekwnhu2uhfrt46yjhnvhf$nuhnkf&/&#$ Este documento %b=hufdght,kivorh es una representación impresa No. de Serie un CFDI del Certificado Cadena del Original SAT: del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n Sello del SAT: Fecha y hora de certificación: vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp 15/12/ :20 ism SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248nvhf$nuhnkf&/&#$%b=4hufdght,kivorh;OU36723h8JFV626362RDJjgnfvoppwphgbncve4kwnhu2uhfrt46yjhnvhf wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= $n uhnkf&/&#$%b=hufdght,kivorh Este documento es una representación impresa de un CFDI No. de Serie del Certificado Cadena Original del SAT: del Complemento de certificación digital del SAT: &%$D#234isM SOj/554f82114Jjgnfvoppwphgbncvekwnhu2uhfrt46yjh56248n vhf$nuhnkf&/&#$%b=4hufdght,kivorh;ou36723h8jfv626362rdjjgnfvopp Fecha y hora de certificación: 15/12/ :20 wphgbncve4kwnhu2uhfrt46yjhnvhf$n uhnkf&/&#$%b= Este documento es una representación impresa de un CFDI No. de Serie del Certificado del SAT: Fecha y hora de certificación: 15/12/ :20 Este documento es una representación impresa de un CFDI

13 Complemento de recepción de pagos Comprobante Fiscal Fiscal Digital Digital por Internet por Internet Total con de Complemento la operación para Recepción de Pagos Nombre del Emisor: Juan Ramírez Ortígoza Nombre del Emisor: Juan Ramírez Ortígoza RFC Emisor: RAOJ701212P3 RFC Emisor: RAOJ701212P3 Clave de Regimen Fiscal: 612,Personas Físicas con Actividades Empresariales y Profesionales Clave de Regimen Fiscal: 612,Personas Físicas con Activ idades Empresariales y Profesionales Forma Pago: 99 "Por definir" Método Forma pago: Pago: PPD Pago en parcialidades Tipo Método de comprobante: pago: I Ingreso Luga Tipo de de expedición: comprobante: 12068P Pago Fecha Luga y de Hora expedición: de T00:00:00 Versión Fecha 3.3 y Hora de expedición: T00:00:00 Versión 3.3 RFC Receptor: LOAV890607PY7 Cómo se desglosa el IVA en la factura de pago diferido o parcialidades? Uso RFC del Receptor: CFDI: G01 LOAV890607PY7 Adquisición de mercancias Uso del CFDI: P01 Por definir Clav P rod. Serv. No Identificac CantidadClave UnidaUnidad DescripcióValor Unit Importe Base Impuesto Tipo factotipo tasaimporte K KGM Kilo M anzana $40.00 $ Exento $ C lav P ro d. Serv. hk56 N o Identificac 5 C antidadc H87 lave Pieza UnidaUnidad Zapatos D$1, escripcióvalo $5, r Unit Impo 5000 rte B ase Tasa Impuesto 0.16 T ipo $ factot ipo tasaimpo rte YOKC H87 ACTPieza Libros colore$ Pago $2, $0.00 $ Tasa 0 $0.00 Subtotal $7, Total Subtotal de impuestos trasla $ $0.00 Total Total $7, $0.00 Sello digital del Emisor: Complemento mroonzckid8x9yycommqomfp3sbfrs6minjqfszi5bwjrjm8cjqnmwfyoygapnbhnznfvqyw Fecha pago: qpu0texn3nwxnyuwconbzwug4ceagl2d6nlkgn8eutnjycatarhbfoeucbbscayy+sryln+gjt Forma de pago: Sello digital del SAT: Monto $3, dhqums8b4qy3ji46bplm xbokmh0otprdbx93uwnabz3wespmwuxm noclzshufuvrkftwdn8 IdDocumento: 03 Transfeerencia electrónica de fondos d21ca0c2-3ea4-450-abe3-f e69 Twf4pgkrgwyToKLmUM Ie5t3VDwosyRcCLwd8iu9/2ofTb+GvLyM 3vb7hNW6qTUigWu7cP++NY Cadena original del complemento de certificación digital del SAT: Método de pago: PPD Pago en parcialidades o diferido 1.0 6E05BB78-09F7-40C4-943E-31E4D T16:18:09 scoonzckid9x9yzxom Num Parcialidad: 1 PnJQfsZi5bwJrjm8CJQNmWfyoyGAPNBhnZnFvqywUr97TQ0PVNM qpu0texn4nwxnyuwconb Importe saldo anterior: $7, LkGn8eUtnjYcaTaRhbfOEUcbbSCayY+sRyLn+Gjtbcl9jCe5FI0X9Y= Imp Pagado: $3, UIDD: Impo d21ca0c2-3ea4-450-abe3-f e69 Saldo Insoluto: $3, F echa y H o ra del C ertificado : T00:00:00 Datos del IVA Los datos de los impuestos no se registran en la factura con complemento Sello digital del Emisor:

14 Beneficios El SAT está normalizando la forma de operar la facturación de conceptos que resultan en deducción e ingreso, como es el caso de: Anticipos Viáticos Esto desde la norma Interna del SAT y con transparencia para las empresas, a fin de que puedan normalizar sus operaciones.

15 Anticipos Dentro de la Guía de llenado de los comprobantes fiscales digitales por internet, publicada en el portal del SAT el 23 de mayo de 2017, se incluye el Apéndice 6, relativo al Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos. Se entiende por anticipo el pago realizado en una operación, en dónde no se conoce o no se ha determinado el bien o servicio a adquirir o su precio, es decir cuando existe incertidumbre en estos. Anticipos recibidos No se consideran anticipos La entrega de una cantidad por concepto de garantía o depósito Ejemplo. Depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar del pago de las rentas en el caso de un contrato de arrendamiento inmobiliario. En el caso de operaciones en las cuales ya exista acuerdo entre las partes, sobre el bien o servicio que se va a adquirir y de su precio, aunque se trate de un acuerdo no escrito. Ejemplo. Cuando el comprador o adquirente del servicio realiza el pago de una parte del precio acordado del bien o servicio, esta venta se considera pago en parcialidades y no un anticipo

16 Registro de anticipos Procedimientos de registro de anticipos: A Facturación aplicando anticipo con CFDI de egreso Emisión de un CFDI por el valor del anticipo recibido Emisión de un CFDI por el valor total de la operación. Emisión de un CFDI de tipo Egreso B Facturación aplicando anticipo con remanente de la contraprestación Emisión de un CFDI por el valor del anticipo recibido Emisión de un CFDI por el remanente de la contraprestación, relacionando el anticipo recibido

17 Anticipos Facturación aplicando anticipo con CFDI de Egreso Anexo 20 v3.3 Emisión de un CFDI por el valor del anticipo recibido Emisión de un CFDI por el total de la operación Emisión de un CFDI de tipo Egreso Emisor Zapatería S.A. de C.V. CFDI Ingreso Emisor Zapatería S.A. de C.V. CFDI Ingreso Folio Receptor: Juan Guzmán P Receptor: Juan Guzmán P Folio Emisor Zapatería S.A. de C.V. Receptor: Juan Guzmán P. CFDI Egreso Folio ACT Anticipo del bien o servicio $6, Subtotal $6, IVA $ Total $6, Calzado deportivo $10, Subtotal $10, IVA $1, Total $11, CFDI Relacionado Tipo Relación: 07-CFDI Por aplicación de anticipo ACT Aplicación de Anticipo $6, Subtotal $6, IVA $ Total $6, CFDI Relacionado Tipo Relación: 07-CFDI Por aplicación de anticipo

18 Anticipos Facturación aplicando anticipo con remanente de la contraprestación Anexo 20 v Emisión de un CFDI por el valor del anticipo recibido Emisión de un CFDI por el remanente de la contraprestación Emisor Zapatería S.A. de C.V. Receptor: Juan Guzmán P. CFDI Ingreso Folio Emisor Zapatería S.A. de C.V. Receptor: Juan Guzmán P. Valor Unitario Descuento CFDI Ingreso Folio Importe ACT Anticipo del bien o servicio $6, Calzado deportivo CFDI por remanente de un anticipo $10, $6, $4, Subtotal $6, IVA $ Subtotal $4, IVA $ Total $6, CFDI Relacionado Tipo Relación: 07-CFDI Por aplicación de anticipo Total $4, Nota: En esta modalidad de anticipo, en el campo Descripcion, se coloca la descripción del producto seguido de la leyenda CFDI por remanente de un anticipo

19 Operaciones de cobranza Previo a la venta Fabricante Institución financiera Distribuidor Operación en una sola exhibición Fabricante Institución financiera Distribuidor Solicita línea de crédito. Venta de productos. Compra de productos. Otorga línea de crédito. Cobro de intereses por uso de línea de crédito. La operación se realiza en un mismo momento. Recibe pago.. Recibe instrucción de pago. Realiza pago de productos. Solicita pago de productos. Emite CFDI / Estado de cuenta. Recibe CFDI / Estado de cuenta. Emite comprobante al distribuidor. Registra la forma en la que se haya recibido el pago. Recibe comprobante del producto. * La operación por pago de interese debe ser registrada en un CFDI de retención e información de pagos.

20 Operaciones de cobranza Operación en parcialidades o diferidos Fabricante Institución financiera Distribuidor Venta de productos y partes. Compra de productos. Emite comprobante por el valor total de la operación, con forma de pago 99. Recibe el comprobante Recibe instrucción de pago. Solicita pago de producto. Recibe pago. Realiza pago de parcialidad o diferido del producto. Esta operación se repite, por cada pago efectuado. Emite comprobante con complemento de recepción de pago, relacionado al CFDI original, al distribuidor. Recibe comprobante con complemento de recepción de pagos.

21 Lo que debes saber y hacer para emitir factura Quién debe emitir factura? Cómo debe hacerlo? Debe emitir factura quien: Realiza actividades económicas. Percibe un ingreso Realiza una retención o paga nómina. Traslada mercancías. Recibe pagos de facturas. Pequeños o nuevos emprendedores Empresarios de grandes empresas, multinacionales, etc. Empresarios medianos

22 Lo que debes saber y hacer para emitir factura Emprendedores o nuevos empresarios Si tienes un pequeño negocio, puedes facturar con la versión 3.3 de la factura, utilizando la herramienta gratuita que te ofrece el SAT (dirección electrónica). Antes de ingresar a la aplicación, recuerda: Con estos sencillos pasos evitarás errores y la necesidad de hacer correcciones, con lo que ahorrarás tiempo y dinero. Preparar un listado de tu inventario o de los servicios que prestes, e identifica las claves que les corresponden de acuerdo con el catálogo de productos y servicios. Apóyate en el buscador del SAT, ubicado en el Portal del SAT en Internet. (dirección electrónica). Identifica la unidad de medida de tu producto o servicio. Apóyate en el buscador del SAT, ubicado en el Portal del SAT en Internet. (dirección electrónica). Identifica tus formas y métodos de pago, para ello apóyate de los catálogos publicados en el portal del SAT. Recuerda que si al emitir una factura no recibes su pago, entonces deberás seleccionar como forma de pago 99. Por definir y una vez que recibas el pago, ya sea total o parcial deberás emitir adicionalmente una factura con el complemento de recepción de pagos.

23 Lo que debes saber y hacer para emitir factura Empresarios medianos Si tienes un negocio que ya ha crecido, tu volumen de facturación es considerable y también cuentas con una solución tecnológica (proveedor de sistemas administrativos/contables). Para emitir facturas en la versión 3.3 primero verifica que tu proveedor ya haya realizado estas actividades: Actualizar el sistema de facturación, asociando y asignado las claves de tus productos o servicios, así como las claves de unidad de medida. Personalizar las claves de los catálogos de facturas, para programar aquellas que utilices. Identificar tus formas y métodos de pago, de acuerdo con la operación de tu negocio. En caso de tener pagos en parcialidades o diferidos, entonces deberás seleccionar como forma de pago 99. Por definir y una vez que recibas el pago, ya sea total o parcial deberás emitir una factura con el complemento de recepción de pagos. Si tu proveedor sistemas administrativos contables ya realizó estas actividades, entonces ya puedes emitir facturas en la nueva versión 3.3

24 Lo que debes saber y hacer para emitir factura Empresarios de grandes empresas, multinacionales, etc. Si facturas en altos volúmenes y cuentas con un proveedor de sistema de planificación de recursos empresariales (ERP): Verificar la información contenida en el ERP vs los datos requeridos de la nueva factura (3.3). Identificar los bienes o servicios que comercializas considerando datos descriptivos para asociarlos a la clave de producto o servicio, clave de unidad de medida. Identificar las áreas, procesos o sistemas de tu empresa vinculados directa o indirectamente a la generación de comprobantes y que no se encuentran integrados al proceso de facturación o no se encuentran automatizados, para integrarlas a los procesos automatizados.

25 Lo que debes saber y hacer para emitir factura Empresarios de grandes empresas, multinacionales, etc. Si facturas en altos volúmenes y cuentas con un proveedor de sistema de planificación de recursos empresariales (ERP): Asegurarte de que tu proveedor haya realizado las actualizaciones correspondientes, para asociar las claves a tus productos o servicios conforme los catálogos de factura. Identificar si facturas operaciones en parcialidades o con pago diferido o a crédito, ya que a partir del 1 de diciembre en estas operaciones deberás emitir el nuevo comprobante de recepción de pagos. Con estas actualizaciones el ERP construirá un sistema de facturación personalizado para tu empresa. Si tu sistema de facturación ya cuenta con estas actualizaciones ya puedes emitir facturas en la nueva versión 3.3

26 Lo que debes saber y hacer para emitir factura Recomendaciones generales Recepción Tus sistemas también deben estar actualizados para recibir de tus proveedores facturas en la versión 3.3., esto te ayudará a actualizar los procesos de cobranza de operaciones facturadas con dicha versión. También te ayudará a relacionar tus facturas con las pólizas de tu contabilidad. Capacitación Es importante que el personal que participa en el proceso de facturación de tu empresa esté actualizado y capacitado en la nueva forma de facturar. Aprovecha para capacitar a tu personal los materiales que el SAT ha publicado en su Portal de Internet, como guías, videos, demos, tutoriales, preguntas frecuentes, etc. (dirección electrónica) Implementa un curso básico de facturación cuyo objetivo de aprendizaje sea el identificar y aplicar las mejoras de la factura en la versión 3.3. Visualiza qué beneficios o mejoras puedes implementar en tu empresa aprovechando la nueva factura (inteligencia de negocios, reportes de flujo de efectivo, actualización inmediata de inventarios, automatización de ordenes de compra y venta, etc.)

27 Esquema de convivencia de la factura Durante el periodo de transición los contribuyentes podrán emitir facturas utilizando la versión 3.2 o 3.3 del Anexo 20 de manera opcional. Sólo faltan 59 días Ultimo día de la transición 30 de noviembre de No habrá prórroga Jul. Ago. Sept. Oct. Nov. Dic. Uso de la versión 3.2 y 3.3 convivencia Uso obligatorio versión 3.3

28 Factura Electrónica Innovaciones 2017 octubre 2017

Facturación Electrónica

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Servicio de Administración Tributaria Administración General de Servicios al Contribuyente Facturación Electrónica Reforma Fiscal 2014. Diciembre, 2013 Marco Normativo de CFDI 2014 CÓDIGO FISCAL DE LA

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Pasos para la generación de CFDI s con Aspel-Facture.

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

Pasos para la generación de CFDI s con Aspel-Facture. Para generar CFDI con Aspel-FACTURe, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello Digital de la empresa (con el Servicio

INSTRUCCIONES PARA REALIZAR LA FACTURA ELECTRÓNICA

INSTRUCCIONES PARA REALIZAR LA FACTURA ELECTRÓNICA Caso 1: Registrarse Caso 2: Hacer Factura Electrónica Caso 3: Ver mis Facturas COMO REGISTRARSE? Para realizar una Factura Electrónica es necesario estar

INSTRUCCIONES PARA REALIZAR LA FACTURA ELECTRÓNICA Caso 1: Registrarse Caso 2: Hacer Factura Electrónica Caso 3: Ver mis Facturas COMO REGISTRARSE? Para realizar una Factura Electrónica es necesario estar

MidSolutions Software. Propuesta Facturación Electrónica CFDI

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MidSolutions Software Propuesta Facturación Electrónica CFDI 12 de diciembre de 2015 Índice 1. Introducción... 3 2. Descripción de la solución... 4 2.1. Configuración... 4 2.2. Catálogo de Clientes...

MANUAL DE USUARIO Technoware S.A de C.V Tel. (735) y (735) Correo:

y (735) Correo:") MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

MANUAL DE USUARIO INTRODUCCIÓN Technofact, es un sistema de facturación electrónica que permite trabajar al usuario final solo con tener una conexión a internet; funciona con todos los navegadores y en

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

ASOCIACIÓN MEXICANA DE DISTRIBUIDORES DE AUTOMOTORES, A. C. LA FACTURA ELECTRÓNICA COMO Expositor: C.P.C. Alfonso Pérez Reguera M. de E. Septiembre 2010 Antecedentes: Declaraciones por medios electrónicos.

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Las tecnologías de la información, las telecomunicaciones y el control fiscal M É X I C O Agosto 2014 Fuentes de información (RFC) En el SAT se estudian las conductas de evasión identificadas en núcleos

Derechos Productos y Aprovechamientos (DPA)

") Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

Comprobantes DPA para dependencias y entidades gubernamentales Derechos Productos y Aprovechamientos (DPA) El Servicio de Administración Tributaria genera los CFDI de los pagos de DPA captados bajo el

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0

en Aspel-COI 7.0") Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 7.0 Obtén esta Declaración de manera muy sencilla en Aspel-COI 7.0, sólo tienes que realizar ciertas configuraciones para que el

MÓDULO PARA GENERAR XML CONTABLES

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

Facturar en Línea MÓDULO PARA GENERAR XML CONTABLES 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CÓMO LO COMPRO? A) SI YA ERES CLIENTE DE FEL, Y TIENES UN PAQUETE

Complemento de Comercio Exterior

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

Complemento de Comercio Exterior Noviembre 2016 Perspectiva de la factura de comercio exterior a) b) c) Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica

CFDI. La nueva era de la Facturación Electrónica 2014

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

CFDI La nueva era de la Facturación Electrónica 2014 Acerca de la Factura Electrónica CFDI 1. Qué es CFDI? CFDI son las siglas de Comprobante Fiscal Digital a través de Internet. El CFDI se encuentra actualmente

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Emite recibos electrónicos con Aspel-NOI 7.0

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 7.0 Aspel-NOI 7.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

efact Facturación Electrónica

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

2013-2014 Manual de usuario efact Facturación Electrónica Modulo Facturación DEVELOPMENT & CONSULTING STRATEGIES S DE RL. 1 INDICE 1. ACCESO AL SISTEMA. 1.1. INGRESE SUS DATOS. 2. PANTALLA PRINCIPAL EFACT

Factura Electrónica de Comercio Exterior

Factura Electrónica de Comercio Exterior 2016 Problemática Derivado de la Reforma al CFF a partir de 2014 todos los contribuyentes emiten factura electrónica, excepto en el Despacho de Mercancías. Discrepancias

Factura Electrónica de Comercio Exterior 2016 Problemática Derivado de la Reforma al CFF a partir de 2014 todos los contribuyentes emiten factura electrónica, excepto en el Despacho de Mercancías. Discrepancias

Manual Básico de Facturación. Facturar (Generar CFDI)

") Manual Básico de Facturación Facturar (Generar CFDI) Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital

Manual Básico de Facturación Facturar (Generar CFDI) Manual Básico de Facturación El presente tiene como objetivo mostrar de la manera más sencilla cómo configurar su cuenta y realizar una factura digital

Esquemas de Facturación Facturación electrónica y en papel

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Esquemas de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Objetivo Dar a conocer las disposiciones aplicables y los conceptos más importantes del esquema de facturación electrónica

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Manual para la liberación de Folios en Remisión de Facturas CFDi.

Manual para la liberación de Folios en Remisión de Facturas CFDi. Comprobante Fiscal Digital Por Internet 2017 Manual para la liberación de folios en remisión CFDI 2017 Página 1 CONTENIDO I. Facturación

Manual para la liberación de Folios en Remisión de Facturas CFDi. Comprobante Fiscal Digital Por Internet 2017 Manual para la liberación de folios en remisión CFDI 2017 Página 1 CONTENIDO I. Facturación

MÓDULO DE GENERACIÓN DE RETENCIONES

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

MÓDULO DE GENERACIÓN DE RETENCIONES Tel. 01 800 63 22 887 CONTENIDO 1. Introducción. 2. Como generar una Constancia de Retención 3. Complementos para Retenciones 4. Registro de Constancias (Descarga, cancelación

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Miércoles 30 de agosto de 2006 DIARIO OFICIAL (Primera Sección) 3 SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 1 de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006,

Bienvenidos, somos CONTPAQi

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

Bienvenidos, somos CONTPAQi Alejandro Martínez Rosales Coordiandor Trade Marketing Conferenciante CONTPAQi 31 años innovando: El primer software contable con periodos abiertos Pioneros en Factura Electrónica

Plan de Estudio Curso Contabilidad General con Paquete Contable

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

Plan de Estudio Curso Contabilidad General con Paquete Contable Modulo contabilidad general Fundamento Teórico Estructura financiera de la entidad Introducción a los estados financieros y su interpretación

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0

en Aspel-COI 6.0") Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

Introducción Declaración Informativa de Operaciones con Terceros (DIOT) en Aspel-COI 6.0 En el Art. 32, fracc. V y VIII de la Ley de IVA, se establece que los contribuyentes, deben proporcionar a través

ALMUINA, S.C. Página 1

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Timbrado del CFDI Nomina Contabilidad electrónica IVA incorrecto trasladado= ingreso acumulable Régimen de Incorporación Fiscal Página

Funcionalidad en el ERP SA. Proceso de Ventas

Funcionalidad en el ERP SA Proceso de Ventas Diagrama del Proceso ERP SuperADMINISTRADOR Funcionalidad Proceso de Ventas Noviembre 2015 pág. 2-1 Funcionalidad en el ERP SA Configuración Entrar al Sistema

Funcionalidad en el ERP SA Proceso de Ventas Diagrama del Proceso ERP SuperADMINISTRADOR Funcionalidad Proceso de Ventas Noviembre 2015 pág. 2-1 Funcionalidad en el ERP SA Configuración Entrar al Sistema

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

Consultoría Integral en Sueldos y Salarios, S. C. Abril 2016

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Expositor: M. en T. I. Ricardo Aguilar Espinosa Consultor en Sistemas Contables y Administrativos Agenda 1. Contabilidad Electrónica 2016 2. Contabilidad Electrónica y los sistemas informáticos 3. Generación

Modernización de la Comprobación Fiscal. Enero 2013

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

Modernización de la Comprobación Fiscal Enero 2013 Antecedentes Evasión fiscal Procesos Cumplimiento Costos Ecología El monto de evasión fiscal por la utilización de facturas apócrifas estimado en el estudio

DATOS DE IDENTIFICACION. DATO, REGISTRO FEDERAL DE CONTRIBUYENTES DEL CONTRIBUYENTE, DEL REPRESENTANTE LEGAL, DEL CONTADOR PUBLICO Y DEL DESPACHO.

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

INSTRUCTIVO DE CARACTERÍSTICAS PARA EL LLENADO Y PRESENTACIÓN DEL DICTAMEN DE ESTADOS FINANCIEROS PARA EFECTOS FISCALES EMITIDO POR CONTADOR PUBLICO REGISTRADO, POR EL EJERCICIO FISCAL DEL 2013 UTILIZANDO

Actualización y Novedades en Materia de Resolución Miscelánea Fiscal y Contabilidad Electrónica Horario: 9:00am-1:00pm y 3:00pm-7:00pm

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Fecha: Jueves 22 de Enero del 2015 en Materia de Resolución Miscelánea Fiscal Horario: 9:00am-1:00pm y 3:00pm-7:00pm Dirigido a: Contadores Públicos, Administradores, Empresarios, Comerciantes, Profesionistas

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Descripción genérica de los procesos de las PyMes en Mexico

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

PORTAL PROVEEDORES Quiénes Somos facturalo somos una empresa de soluciones en TI, con amplia experiencia en integraciones y soluciones orientadas a los requerimientos tecnológicos del SAT, estamos comprometidos

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

Contabilidad Electrónica Paso a Paso con Aspel-COI 7.0 Implementar el manejo de la contabilidad electrónica es muy sencillo, sigue estos pasos y te encontrarás cumpliendo con las ultimas disposiciones

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

Emite recibos electrónicos con Aspel-NOI 8.0

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

Emite recibos electrónicos con Aspel-NOI 8.0 Aspel-NOI 8.0 se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI) de los recibos de nómina, para dar cumplimiento a la reforma

1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general. Ingresar los datos de la empresa

PERFIL FACTURACIÓN Guía rápida Índice 1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general 2. Facturar. Se realiza las veces que necesite.

PERFIL FACTURACIÓN Guía rápida Índice 1. Configuración Inicial. Se realiza una sola vez, al iniciar el sistema. Datos de la empresa Configuración general 2. Facturar. Se realiza las veces que necesite.

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido)

") Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

Emitiendo CFDI s con Aspel-SAE 6.0 en renta (Timbrado incluido) Para generar CFDI s con Aspel-SAE 6.0 en la modalidad de renta, la cual incluye Timbrado ilimitado, realiza los siguientes pasos: 1. Tramita

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI?

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Con Aspel-SAE 5.0 Cómo migrar de Comprobantes con Código de barras bidimensional CBB a Comprobantes Fiscales Digitales por Internet CFDI? Si eres un usuario de Aspel-SAE 5.0 y actualmente emites comprobantes

Buzón E Lite v1.0. Manual de Usuario Octubre, 2010

Buzón E Lite v1.0 Manual de Usuario Octubre, 2010 Contenido Bienvenido a Buzón E Lite 2 Objetivos 2 Introducción 1 3 Página de Inicio 3 Menú de Inicio 3 Registro de usuarios 4 Desbloquear/Activar cuenta

Buzón E Lite v1.0 Manual de Usuario Octubre, 2010 Contenido Bienvenido a Buzón E Lite 2 Objetivos 2 Introducción 1 3 Página de Inicio 3 Menú de Inicio 3 Registro de usuarios 4 Desbloquear/Activar cuenta

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Esquema de Facturación Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo. 3. Facturación electrónica i. Modelo 2010. ii.

Estado de cuenta. Resumen del Período

FACTURA JUAN PABLO GASTON SEGOVIANO CAÑETE AYT ARQUITECTOS SA DE CV TOTAL PLAY TELECOMUNICACIONES S.A. DE C.V. Montes Urales No. 460, Col. Lomas de Chapultepec Deleg. Miguel Hidalgo, 11000 México, D.F.

FACTURA JUAN PABLO GASTON SEGOVIANO CAÑETE AYT ARQUITECTOS SA DE CV TOTAL PLAY TELECOMUNICACIONES S.A. DE C.V. Montes Urales No. 460, Col. Lomas de Chapultepec Deleg. Miguel Hidalgo, 11000 México, D.F.

Conferencia de Superiores Mayores de Religiosos de México A.R.

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

Conferencia de Superiores Mayores de Religiosos de México A.R. ASPECTOS FISCALES RELEVANTES C.P.C. José Martín Aguayo Solano Abril, 2015 www.crowehorwath.com.mx Agenda Comprobantes Fiscales Ley Antilavado

Contabilidad Electrónica Una realidad en México

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Contabilidad Electrónica Una realidad en México SAP PyME Forum Agosto 26, 2014. ADOP-TEC e only with Use this title slid an image Agenda Contabilidad Electrónica Solución Por qué ADOP-TEC? 2014 SAP SE

Recepción de Facturas RadioShack

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

Recepción de Facturas RadioShack Antecedentes: El Código Fiscal de la Federación establece la obligación para los contribuyentes a expedir a partir del 1 de enero de 2014 comprobantes Fiscales Digitales

PAGO EN PARCIALIDADES

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

PAGO EN PARCIALIDADES REGULACIÓN FISCAL C.P. María Ana Luisa Hernández Dávila Área Fiscal Agosto 2014 AGENDA Pago en Parcialidades Requisitos de Comprobación Fiscal Aspectos a Considerar Requisitos para

SuperADMINISTRADOR. Instructivo de PAGO EN PARCIALIDADES.

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

10/07/2015 SuperADMINISTRADOR Instructivo de PAGO EN PARCIALIDADES. 1.- Fiscalmente existen dos modalidades de pago para efectos de CFDI: 1.1. PAGO EN UNA SOLA EXHIBICIÓN.- Es lo normal y asume que la

NOVEDADES EN MATERIA DE CFDI S 2016

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

NOVEDADES EN MATERIA DE CFDI S 2016 JULIO 2016 SEMINARIO DE ACTUALIZACION FISCAL Novedades en la emisión del CFDI: Forma y Método de Pago Julio 2016 Requisitos de los Comprobantes Fiscales En los últimos

CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FECHA : 13 DE OCTUBRE DE 2014 CIRCULAR Nº 38/DGA/2014 CONTENIDO: REGLA PARA LA ADQUISICIÓN DE VEHICULOS USADOS A CAMBIO DE UNO NUEVO Estimados asociados: Como es de su conocimiento, AMDA ha venido trabajando

FACTURACION ELECTRONICA PUNTOS FINOS. CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

FACTURACION ELECTRONICA PUNTOS FINOS CPC & MI Rosalba Montaño Martinez Socia de Fiscal HLB Sonora Comunicados del SAT LA FACTURA ELECTRÓNICA EN MARCHA! A partir del 1 de enero de 2011, inicia el cambio,

Facturación electrónica. Contenido

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

Contenido Entrada al sistema... 2 Seleccionar la empresa... 2 Mantenimiento a Empresas:... 3 Entrada al sistema:... 4 ABC de Líneas:... 5 ABC de Familias:... 6 ABC de tipos de facturas:... 7 ABC de vendedores:...

Solución Despacho Contable Familia de soluciones ClickBalance. ClickBalance es el sistema en línea para la operación más eficiente de tu despacho.

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

Solución Despacho Contable Familia de soluciones ClickBalance ClickBalance es el sistema en línea para la operación más eficiente de tu despacho. Es rápido, fácil y seguro! Solución Despacho Contable Con

ESTADO DE CUENTA DE CHEQUES

SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE AGUA POTABLE Y ALCANTARILLADO CUENTA PRODUCTIVA 18 DR R. MICHEL 461 LAS CONCHAS, GUADALAJARA JALISCO, MEXICO R.F.C. SIS780421IR3 C.P. 44100 FOLIO: 580257 CONTRATO

SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE AGUA POTABLE Y ALCANTARILLADO CUENTA PRODUCTIVA 18 DR R. MICHEL 461 LAS CONCHAS, GUADALAJARA JALISCO, MEXICO R.F.C. SIS780421IR3 C.P. 44100 FOLIO: 580257 CONTRATO

http://www.expidetufactura.com.mx Acceso a nuestro sistema. (fig. 1)

") Manual de Usuario Sistema de Facturación V.3.2 Para ingresar al Sistema de Facturación electrónica usted debe ir a nuestra página web: http://www.expidetufactura.com.mx En la parte superior derecha de

Manual de Usuario Sistema de Facturación V.3.2 Para ingresar al Sistema de Facturación electrónica usted debe ir a nuestra página web: http://www.expidetufactura.com.mx En la parte superior derecha de

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

FORMATO INFORMACIÓN ELECTRÓNICA DE COMPRAS Y VENTAS PARA ENTREGA DETALLADA SEGÚN RESOLUCIÓN 42 DEL 26-03-2004 2004-06-03 FORMATO INFORMACION ELECTRÓNICA DE COMPRAS Y VENTAS ÍNDICE DE CONTENIDO 1.- INSTRUCCIONES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Sitio Mis cuentas del SAT

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

Sitio Mis cuentas del SAT Contribuyentes que pueden utilizarlo y sus aplicaciones Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades: Es experto en contabilidad, impuestos, auditoría

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3.

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3. Una guía gratuita de Ekomercio Este documento está basado en la información otorgada por el SAT a los Proveedores Autorizados de Certificación

La guía exclusiva: Los cambios más relevantes al Anexo 20 v 3.3. Una guía gratuita de Ekomercio Este documento está basado en la información otorgada por el SAT a los Proveedores Autorizados de Certificación

3) Requerimientos del Emisor de Facturación Electrónica Gratuita. 5) Procedimiento para elaboración de CFDI en Servicio Gratuito

Requerimientos del Emisor de Facturación Electrónica Gratuita. 5) Procedimiento para elaboración de CFDI en Servicio Gratuito") 1) Objetivo 2) Definición 3) Requerimientos del Emisor de Facturación Electrónica Gratuita 4) Alta en Aplicación Gratuita 5) Procedimiento para elaboración de CFDI en Servicio Gratuito 6) Políticas del

1) Objetivo 2) Definición 3) Requerimientos del Emisor de Facturación Electrónica Gratuita 4) Alta en Aplicación Gratuita 5) Procedimiento para elaboración de CFDI en Servicio Gratuito 6) Políticas del

1 Boletín Informativo Noviembre 2005

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

1 Contenido 1. Deducción de consumo de combustible 2. Tarifa anual 2005 estimada pagar el consumo de combustible en la manera tradicional, mediante vales de gasolina o mediante el uso de monedero electrónico,

Declaración Informatica Múltiple (DIM-NOMINAS)

") Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

Declaración Informatica Múltiple (DIM-NOMINAS) Recuerda que tienes hasta el 15 de febrero para presentarla Por Ernesto Ruelas Comienza el año y volvemos a retomar nuestros pendientes, propósitos, obligaciones

Resolución Miscelánea Fiscal para 2016

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

Resolución Miscelánea Fiscal para 2016 C.P.C. Fernando Castillo Águila 19 de enero de 2016 Agenda - Reforma Fiscal 2016 Código Fiscal de la Federación Ley del Impuesto sobre la Renta Ley del Impuesto al

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

Nuevas funciones y características de Aspel-COI 7.0 en versión original

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

Nuevas funciones y características de Aspel-COI 7.0 en versión original Aspel-COI procesa, integra y mantiene actualizada la información contable y fiscal de la empresa de forma segura y confiable. Proporciona

Emite CFDI con Aspel-FACTURe Móvil

Emite CFDI con Aspel-FACTURe Móvil Aspel-FACTURe Móvil genera Comprobantes Fiscales Digitales por Internet (CFDI) a través de una aplicación Web. Para generar comprobantes se deben realizar los siguientes

Emite CFDI con Aspel-FACTURe Móvil Aspel-FACTURe Móvil genera Comprobantes Fiscales Digitales por Internet (CFDI) a través de una aplicación Web. Para generar comprobantes se deben realizar los siguientes

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

REGLAS PARA EL ENVÍO AL SAT DE LA CONTABILIDAD POR MEDIOS ELECTRÓNICOS Damos continuación a nuestras circulares emitida el 16 de junio y 7 de julio de 2014 adicionadas con las publicaciones en el Diario

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

Carta Técnica D Facturación Global D Productos... 10

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

Carta Técnica 3.1.1 Versión anterior 3.1.0 (Enero 2012) Liberación 23 enero 2012 Disponible como Instalador Con costo para las versiones anteriores a la 3.0.0 Sin costo para la versión 3.0.0 o posteriores

MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP)

") MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP) Autor: ERP Soluciones Fecha de Creación: Sep, 2006 Versión: 1 1 Presentación Al terminar el curso, el usuario será capaz de: Entender el concepto

MANUAL DE CAPACITACIÓN DE PROVEEDORES Proveedores (AP) Autor: ERP Soluciones Fecha de Creación: Sep, 2006 Versión: 1 1 Presentación Al terminar el curso, el usuario será capaz de: Entender el concepto

Página Principal Registro de Cuenta de Acceso Registro de Cuenta de Usuario Requisitos de Emisión... 7

Índice Página Principal... 2 Registro de Cuenta de Acceso... 2 Registro de Cuenta de Usuario... 5 Requisitos de Emisión... 7 Datos Fiscales de Emisor... 8 Registro de Datos Fiscales de Receptor... 10 Emisión

Índice Página Principal... 2 Registro de Cuenta de Acceso... 2 Registro de Cuenta de Usuario... 5 Requisitos de Emisión... 7 Datos Fiscales de Emisor... 8 Registro de Datos Fiscales de Receptor... 10 Emisión

Facturación Electrónica. Aspectos operativos CFD - CFDI

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

Facturación Electrónica Aspectos operativos CFD - CFDI Abril de 2011 Contenido 1. Antecedentes y transición 2. CFD y sus cambios 3. Facturación electrónica 2011 (CFDI) 4. Esquemas de atención Objetivo

Esquema de Facturación 2011. Facturación electrónica y en papel

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Esquema de Facturación 2011 Facturación electrónica y en papel Noviembre de 2010 Contenido 1. Antecedentes. 2. Facturación en papel i. Modelo 2010. ii. Modelo 2011. 3. Facturación electrónica i. Modelo

Guía Rápida Facturación

Guía Rápida Facturación Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube le pedirá permita

Guía Rápida Facturación Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube le pedirá permita

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES. Enero 2012

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

SOLICITUD DE OPINIÓN SOBRE EL CUMPLIMIENTO DE OBLIGACIONES FISCALES Enero 2012 Sujetos Artículo 32-D del Código Fiscal de la Federación, el cual está dirigido a contribuyentes: Que participen en procesos

PROCEDIMIENTO: PAGO DE COMISIONES

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

PROCEDIMIENTO: PAGO DE COMISIONES Consolid, de acuerdo al convenio establecido con su Agencia tiene contemplado el pago del porcentaje de comisión asignado por periodos, los cuales son calendarizados cada

MANUAL. PAC Emisión-Consulta Portal Gratuito PAC V1.1

MANUAL PAC Emisión-Consulta Portal Gratuito PAC V1.1 Pasos para entrar a solución PAC Emisión-Consulta: 1- Entrar a www.detecno.com 2- Deberá dar clic en la esquina superior derecha en la sección Demos

MANUAL PAC Emisión-Consulta Portal Gratuito PAC V1.1 Pasos para entrar a solución PAC Emisión-Consulta: 1- Entrar a www.detecno.com 2- Deberá dar clic en la esquina superior derecha en la sección Demos

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

REQUISITOS DE LOS COMPROBANTES PARA DEDUCIR Y ACREDITAR PARA EFECTOS FISCALES EN EL 2011 Con el nuevo sistema de facturación vigente a partir del 2011 los contribuyentes no solamente tienen que acostumbrarse

CNGfac. Sistema de Facturación Electrónica Manual de Usuario Asociación

2012 CNGfac Sistema de Facturación Electrónica Manual de Usuario Asociación Contenido INTRODUCCIÓN... 4 OBJETIVOS... 5 1 CNGfac SISTEMA DE FACTURACIÓN ELECTRÓNICA... 6 2 USUARIO... 8 2.1 Acción Cambio

2012 CNGfac Sistema de Facturación Electrónica Manual de Usuario Asociación Contenido INTRODUCCIÓN... 4 OBJETIVOS... 5 1 CNGfac SISTEMA DE FACTURACIÓN ELECTRÓNICA... 6 2 USUARIO... 8 2.1 Acción Cambio

ROCA ACERO PORTAL ROCA ACERO MANUAL PROVEEDORES (PORTAL WEB VER 7.9.2)

") ROCA ACERO PORTAL ROCA ACERO MANUAL PROVEEDORES () Índice Recepción de Facturas... Página 2. Inicio de Sesión del Proveedor... Página 3. Estructura... Página 4. Datos Proveedor... Página 5. Ingresar Facturas...

ROCA ACERO PORTAL ROCA ACERO MANUAL PROVEEDORES () Índice Recepción de Facturas... Página 2. Inicio de Sesión del Proveedor... Página 3. Estructura... Página 4. Datos Proveedor... Página 5. Ingresar Facturas...

Guía para Validar la Clave del Registro Federal de Contribuyentes. Versión 1.0

Guía para Validar la Clave del Registro Federal de Contribuyentes Versión 1.0 Agosto 2013 Guía versión 1.0 NO. DE PÁGINA 2 Í N D I C E Contenido Página Introducción 3 Alcance 3 Objetivo 3 Instrucciones

Guía para Validar la Clave del Registro Federal de Contribuyentes Versión 1.0 Agosto 2013 Guía versión 1.0 NO. DE PÁGINA 2 Í N D I C E Contenido Página Introducción 3 Alcance 3 Objetivo 3 Instrucciones

Solicitud de registro del despacho de mercancías de las empresas

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

D.O.F. 09/05/2016 Solicitud de registro del despacho de mercancías de las empresas 1. 2. Actividad preponderante 3. Domicilio para oír y recibir notificaciones Calle Número y/o letra exterior Número y/o

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : RUAE520625J74 Hoja 1 de 1 ERNESTO RUFFO APPEL ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : RUAE52625J74 Hoja 1 de 1 Nombre: ERNESTO RUFFO APPEL Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

Ciclo Del Contribuyente

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

Ciclo Del Contribuyente 2010 ÍNDICE Objetivo de la presentación Qué es el SAT? Programa Nacional de Cultura Contributiva Empresa en Términos Fiscales Ciclo del Contribuyente Actividades empresariales Inscripción

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

Guía para el proceso de pago referenciado

Guía para el proceso de pago referenciado Para actualizar la información fiscal de la empresa (Personas Morales) es necesario acceder en el menú Archivo opción Parámetros Empresa-Fiscal subpestaña I.V.A.,

Guía para el proceso de pago referenciado Para actualizar la información fiscal de la empresa (Personas Morales) es necesario acceder en el menú Archivo opción Parámetros Empresa-Fiscal subpestaña I.V.A.,

Contabilidad. El Módulo Contable recepta información del resto de módulos del sistema al

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

SISTEMA COMERCIAL PREMIUM VERSION 5.0 El Sistema Informático está desarrollado en Microsoft Visual Studio.Net, y utiliza como base de datos Microsoft SQL Server. Incluye 3 licencias de uso, y está compuesto

Manual de Usuario. Validador CFDI

Manual de Usuario Validador CFDI Contenido Introducción 1. SOBRE EL VALIDADOR DE FACTURAS ELECTRÓNICAS 1.1.- Introducción 1.2.- Características 1.3.- Recomendaciones Generales 2. INSTALACIÓN DEL VALIDADOR

Manual de Usuario Validador CFDI Contenido Introducción 1. SOBRE EL VALIDADOR DE FACTURAS ELECTRÓNICAS 1.1.- Introducción 1.2.- Características 1.3.- Recomendaciones Generales 2. INSTALACIÓN DEL VALIDADOR

CONTENIDO. 1. Importar la información fiscal de Mis Clientes. 2. Descarga de varios archivos PDF (versión impresa del CFDI)

") CONTENIDO 1. Importar la información fiscal de Mis Clientes 2. Descarga de varios archivos PDF (versión impresa del CFDI) 3. Pagaré de la versión impresa 4. Firmas en la versión impresa 5. Complemento

CONTENIDO 1. Importar la información fiscal de Mis Clientes 2. Descarga de varios archivos PDF (versión impresa del CFDI) 3. Pagaré de la versión impresa 4. Firmas en la versión impresa 5. Complemento

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)?

?") Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Qué requisitos fiscales debo cumplir para facturar electrónicamente (emitir Comprobantes Fiscales Digitales)? El presente documento constituye una guía rápida para la emisión de Comprobantes Fiscales Digitales,

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal Índice 1. Introducción 3 2. Ingreso a Mis cuentas 4 3. Uso de los servicios de Mis cuentas 5 Factura fácil 8 Generar factura 8 Cancelar

Manual para el uso de Mis cuentas Régimen de Incorporación Fiscal Índice 1. Introducción 3 2. Ingreso a Mis cuentas 4 3. Uso de los servicios de Mis cuentas 5 Factura fácil 8 Generar factura 8 Cancelar

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

DEPARTAMENTO DE CONTABILIDAD ESTE DOCUMENTO SUFRIO UN CAMBIO SIGNIFICATIVO

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 08100835 42 24 calidad@icai.org.mx DEPARTAMENTO DE CONTABILIDAD

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 08100835 42 24 calidad@icai.org.mx DEPARTAMENTO DE CONTABILIDAD

Información General Sobre Facturación Electrónica

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada

Información General Sobre Facturación Electrónica Administración Portuaria Integral de Mazatlán Documento Preparado por Konesh Soluciones 1 Antecedentes La facturación electrónica en México fue aprobada