ALCANCE Y REPERCUSIÓN EN LA EMISIÓN Y RECEPCIÓN DE UN CFDI CON LA NUEVA VERSIÓN 3.3. (ANEXO 20)

|

|

|

- José Villanueva Serrano

- hace 5 años

- Vistas:

Transcripción

1 ALCANCE Y REPERCUSIÓN EN LA EMISIÓN Y RECEPCIÓN DE UN CFDI CON LA NUEVA VERSIÓN 3.3. (ANEXO 20) L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

2 TEMARIO I. Introducción Obligación de emitir CFDI. Qué es un complemento? Uso de una adenda II. Estructura y sintaxis del anexo 20 de la RMF Cadena de información Generación de la cadena original Estándar del CFDI 3.3. Representación impresa del CFDI Estructura del código de barras bidimensional III. CFDI de ingresos Campos generales Unidad de medida a utilizar en la versión Forma de pago leyendas o claves? Medio de pago, nuevas claves! Claves de producto y/o servicio del catálogo del SAT Atributo uso del CFDI Ejemplo de representación impresa (PDF) Puntos importantes que no debe hacer la persona encargada de facturar 2

3 TEMARIO IV. Complemento de recepción de pagos Obligación para el emisor Unidad de medida a utilizar en la versión Forma de pago, leyendas o claves? Medio de pago, nuevas claves! Obligación del receptor Ejemplo V. CFDI de egresos Por devoluciones, descuentos, bonificaciones Por depreciaciones fiscales Por pagos sujetos a retención de impuestos Ejemplo VII. CFDI S Especiales CFDI relacionado Ejemplo CFDI para traslados Ejemplo CFDI por anticipo de clientes Ejemplo 3

4 VII. Registro contable TEMARIO NIF A-2 postulados básicos Contabilidad electrónica Clasificación de los CFDI antes de su contabilización Requisitos de los registros contables y su relación con el CFDI El CFDI de pagos y los registros contables Apartado C del anexo 24, pólizas contables Apartado H del anexo 24, catálogo de claves para el registro contable VIII.Otras disposiciones Proceso de cancelación de los CFDI 4

5 FUNDAMENTO DE LA OBLIGACIÓN DE EXPEDIR COMPROBANTES FISCALES Código Fiscal de la Federación. Artículo 29 Obligaciones de quien expide comprobante fiscales Artículo 29-A Requisitos de los comprobantes fiscales Reglamento del Código Fiscal de la Federación Artículo 36 Modificación de RFC Artículo 37 Traslado del impuesto por separado por tasas Artículo 38 Fallecimiento del contribuyente Artículo 39 Plazo para expedir el comprobante Artículo 40 Descripción de los bienes 5

6 FUNDAMENTO DE LA OBLIGACIÓN DE EXPEDIR COMPROBANTES FISCALES Resolución Miscelánea Fiscal Capítulo 2.7. De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica Sección Disposiciones generales Sección De los Proveedores de Certificación de CFDI Sección De la expedición de CFDI por las ventas realizadas por personas físicas del sector primario; arrendadores de bienes inmuebles, propietarios o titulares que afecten terrenos, bienes o derechos incluyendo derechos reales, ejidales o comunales; mineros, artesanos, enajenantes de vehículos usados, desperdicios industrializables, obras de artes plásticas y antigüedades, por los adquirentes de sus bienes Sección De los proveedores de certificación y generación de CFDI para el sector primario Sección De la expedición de CFDI por concepto de nómina y otras retenciones Sección De las facilidades de comprobación para asociaciones de intérpretes y actores, sindicatos de trabajadores de la música y sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor Anexo 20, Medios electrónicos. Anexo 21, Documentos digitales, que contiene el marco general de los documentos digitales y el mecanismo de comunicación entre los proveedores de certificación de documentos digitales y los contribuyentes. 6

7 ESTÁN OBLIGADOS A EXPEDIR CFDI Personas Morales del título II LISR. SI Personas Morales del título III LISR. SI Personas Físicas con ingresos por salarios y asimilables. NO Personas Físicas con actividad empresarial. SI Personas Físicas con actividad profesional. SI Personas Físicas régimen de incorporación fiscal. SI Personas Físicas ingresos por arrendamiento. SI Personas Físicas ingresos por enajenación de bienes muebles. SI Personas Físicas ingresos por enajenación de bienes inmuebles. NO Personas Físicas ingresos por adquisición de bienes. NO Personas Físicas ingresos por dividendos. NO Personas Físicas ingresos por intereses del sistema financiero NO Personas Físicas ingresos por intereses de otros SI Personas Físicas ingresos por premios. NO 7

8 OBLIGACIONES ( ART. 29 CFF ) Los contribuyentes a que se refiere el párrafo anterior deberán cumplir con las obligaciones siguientes: I. Contar con FIEL. II. Contar CSD. III. Cumplir los requisitos establecidos en el artículo 29-A del CFF. IV. Remitir al SAT, antes de su expedición, el CFDI. V. Entregar a sus clientes el CFDI. VI. Cumplir con las especificaciones que en materia de informática. VII. Comprobar la autenticidad de los CFDI. VIII.Facilidades administrativas para que los contribuyentes emita CFDI. 8

9 REQUISITOS DE LOS CFDI ( ART. 29-A CFF ) RFC, régimen fiscal, domicilio del local. Folio y sellos. El lugar y fecha de expedición. El RFC de la persona a favor de quien se expida. Cantidad. Unidad de medida. Clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen. Número de cuenta predial. Peso total de tabaco contenido en los tabacos labrados enajenados o, en su caso, la cantidad de cigarros enajenados. Número de identificación vehicular y la clave vehicular que corresponda al automóvil. El valor unitario consignado en número. 9

10 REQUISITOS DE LOS CFDI ( ART. 29-A CFF ) Lentes ópticos graduados, deberán separar el monto que corresponda por dicho concepto. Transporte escolar deberán separar el monto que corresponda por dicho concepto. El importe total consignado en número o letra. No trasladan del impuesto en forma expresa y por separado, iva tasa 0%, IEPS, ISAN. Forma de pago. El número y fecha del documento aduanero, tratándose de ventas de primera mano. Complementos (anexo 20). 10

11 COMPLEMENTOS DE CFDI Complementos para incorporar información fiscal en los CFDI Para los efectos del artículo 29, fracción VI del CFF, el SAT publicará en su portal los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan. Los complementos que el SAT publique en su portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso. Para el registro de los datos solicitados en los referidos complementos, se deberán aplicar los criterios establecidos en las Guías de llenado que al efecto se publiquen en el citado portal. 11

12 COMPLEMENTOS DE CFDI Recepción de pagos. Nóminas. Comercio exterior. Retenciones y pagos. Estados de cuenta de combustibles. Notarios. Dividendos. Fideicomiso empresarial. Intereses. Intereses hipotecarios. Premios. Pagos al extranjero. Planes de retiro. Enajenación de acciones. 12

13 OTROS COMPLEMENTOS CON LA NUEVA VERSIÓN 3.3 Timbre fiscal digital. Donatarias. Compra venta de divisas. Otros derechos e impuestos. Leyendas fiscales. Persona física integrante de coordinado. Turista pasajero extranjero. CFDI registro fiscal. Pago en especie. Vales de despensa. Consumo de combustibles. Aerolíneas. Notarios públicos. Vehículo usado. Servicios parciales de construcción. Renovación y sustitución de vehículos Certificado de destrucción Obras de arte plásticas y antigüedades Instituciones educativas privadas. Venta de vehículos. Terceros. 13

14 TIPOS DE CFDI Ingresos. Egresos. Traslado. Nómina. Pago. 14

15 TIPOS DE CFDI Facturas. Notas de cargo. Notas de crédito. Nóminas. Asimilables a salarios. Pagos a residentes en el extranjero. Constancias de retenciones. Notario. Honorarios. Arrendamiento. Intereses. Pagos. Préstamos a trabajadores. 15

16 PRÓRROGA ( ARTÍCULOS TRANSITORIOS RM 2017) QUINTO. Se reforman los Artículos Cuarto y Quinto Transitorios de la Segunda Resolución de Modificaciones a la RMF para 2017 publicada en el DOF el 18 de julio de 2017, para quedar como sigue: Cuarto. Para los efectos de lo dispuesto en los artículos 29 y 29-A del CFF, los contribuyentes obligados a expedir CFDI podrán optar por emitirlos conforme al Anexo 20 en su versión 3.2. publicado en el DOF el 22 de mayo de 2015, durante el periodo comprendido del 1 de julio al 31 de diciembre de Quinto. Para los efectos de la regla , el Complemento para recepción de pagos señalado en la misma entrará en vigor a partir del 1 de julio de Los contribuyentes podrán optar por expedir CFDI usando la versión 3.3. del Anexo 20 sin incorporar el complemento para recepción de pagos durante el periodo comprendido del 1 de julio de 2017 al 31 de marzo de

17 ESTRUCTURA Y SINTAXIS Cadena Original Se entiende como cadena original, a la secuencia de datos formada con la información contenida dentro del comprobante fiscal digital por Internet, establecida en el Rubro I.A. de este anexo, construida aplicando las siguientes reglas. Reglas Generales: 1. Ninguno de los atributos que conforman al comprobante fiscal digital por Internet debe contener el carácter (pleca) debido a que éste es utilizado como carácter de control en la formación de la cadena original. 2. El inicio de la cadena original se encuentra marcado mediante una secuencia de caracteres (doble pleca). 3. Se expresa únicamente la información del dato sin expresar el atributo al que hace referencia. Esto es, si el valor de un campo es "A" y el nombre del campo es "Concepto", sólo se expresa A y nunca Concepto A. 4. Cada dato individual se debe separar de su dato subsiguiente, en caso de existir, mediante un carácter (pleca sencilla). 5. Los espacios en blanco que se presenten dentro de la cadena original son tratados de la siguiente manera: a. Se deben reemplazar todos los tabuladores, retornos de carro y saltos de línea por el carácter espacio (ASCII 32). b. Acto seguido se elimina cualquier espacio al principio y al final de cada separador (pleca). c. Finalmente, toda secuencia de caracteres en blanco se sustituye por un único carácter espacio (ASCII 32). 17

18 ESTRUCTURA Y SINTAXIS Cadena Original 6. Los datos opcionales no expresados, no aparecen en la cadena original y no tienen delimitador alguno. 7. El final de la cadena original se expresa mediante una cadena de caracteres (doble pleca). 8. Toda la cadena original se expresa en el formato de codificación UTF El nodo o nodos adicionales <ComplementoConcepto> se integran a la cadena original como se indica en la secuencia de formación en su numeral 10, respetando la secuencia de formación y número de orden del ComplementoConcepto. 10. El nodo o nodos adicionales <Complemento> se integra al final de la cadena original respetando la secuencia de formación para cada complemento y número de orden del Complemento. 11. El nodo Timbre Fiscal Digital del SAT se integra posterior a la validación realizada por un proveedor autorizado por el SAT que forma parte de la Certificación Digital del SAT. Dicho nodo no se integra a la formación de la cadena original del CFDI, las reglas de conformación de la cadena original del nodo se describen en el Rubro III.B. del presente anexo. 18

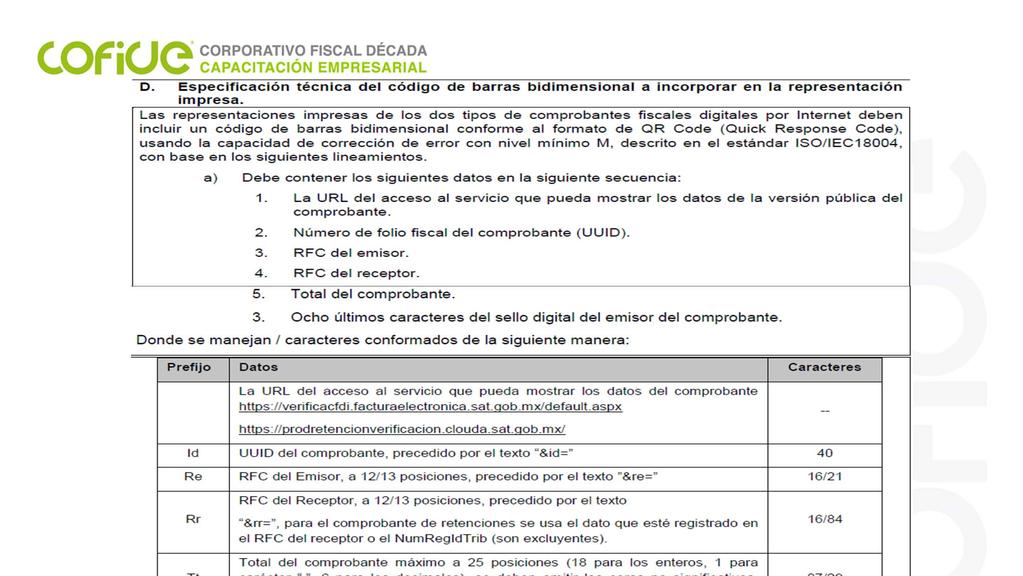

19 REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DEL CFDI Para los efectos del artículo 29, fracción V del CFF, las representaciones impresas del CFDI, deberán cumplir con los requisitos señalados en el artículo 29-A del CFF y contener lo siguiente: I. Código de barras generado conforme a la especificación técnica que se establece en el rubro I.D del Anexo 20 o el número de folio fiscal del comprobante. II. Número de serie del CSD del emisor y del SAT, que establecen los rubros I.A y III.B del Anexo 20. III. La leyenda: Este documento es una representación impresa de un CFDI IV. Fecha y hora de emisión y de certificación del CFDI en adición a lo señalado en el artículo 29-A, fracción III del CFF. V. Cadena original del complemento de certificación digital del SAT. VI. Tratándose de las representaciones impresas del CFDI que amparen retenciones e información de pagos emitidos conforme a lo dispuesto en la regla , adicional a lo anteriormente señalado deberán incluir: a) Los datos que establece el Anexo 20, apartado II.A., así como los correspondientes a los complementos que incorpore. b) El código de barras generado conforme a la especificación técnica establecida en el Anexo 20, rubro II.D. 19

20 REQUISITOS DE LAS REPRESENTACIONES IMPRESAS DEL CFDI VII. Tratándose de las representaciones impresas de un CFDI emitidas conforme a lo dispuesto en la regla , y la Sección , se deberá estar a lo siguiente: a) Espacio para registrar la firma autógrafa de la persona que emite el CFDI. b) Respecto a lo señalado en la fracción II de esta regla, se incluirá el número de serie de CESD del proveedor de certificación de CFDI o del SAT según corresponda en sustitución del número de CSD del emisor. VIII. Tratándose de las representaciones impresas del CFDI por pagos realizados conforme a lo dispuesto en la regla , adicional a lo señalado en las fracciones anteriores de esta regla, deberán incluir la totalidad de los datos contenidos en el complemento para pagos. El archivo electrónico que en su caso genere la representación impresa deberá estar en formato electrónico PDF o algún otro similar que permita su impresión. Lo establecido en esta regla no será aplicable a la representación impresa del CFDI que se expida a través de Mis cuentas. 20

21 21

22 22

23 CATÁLOGOS 1. Catálogo de aduanas 2. Catálogo de productos / servicios. 3. Catálogo de unidades de medida para los conceptos en el CFDI. 4. Catálogo de códigos postales. 5. Catálogo de formas de pago. 6. Catálogo de impuestos. 7. Catálogo de Método de Pago. 8. Catálogo de moneda. 9. Catálogo de números de pedimento operados por aduana y ejercicio. 10. Catálogo de países. 11. Catálogo de patentes aduanales 12. Catálogo de régimen fiscal. 13. Catálogo de tasas o cuotas de impuestos. 14. Catálogo de tipos de comprobante. 15. Catálogo tipo factor. 16. Catálogo de tipos de relación entre CFDI. 17. Catálogo de uso de comprobantes. 23

24

25 CFDI INGRESOS 3.3 Información del nodo comprobante Versión Serie Folio Fecha Debe tener valor 3.3. Es el número de serie que utiliza el contribuyente para control interno de su información. Este campo acepta de 1 hasta 25 caracteres alfanuméricos. Es el folio de control interno que asigna el contribuyente al comprobante, puede conformarse desde 1 hasta 40 caracteres alfanuméricos. Es la fecha y hora de expedición del comprobante fiscal. Se expresa en la forma AAAA-MM-DDThh:mm:ss y debe corresponder con la hora local donde se expide el comprobante. Forma de pago Se puede registrar la clave de la forma de pago de la adquisición de los bienes o de la prestación de los servicios contenidos en el comprobante. 25

26 Información del nodo comprobante. Forma de pago CFDI INGRESOS 3.3 En el caso, de que se haya recibido el pago de la contraprestación al momento de la emisión del comprobante fiscal, los contribuyentes deberán consignar en éste, la clave correspondiente a la forma de pago de conformidad con el catálogo c_formapago; no debiendo incorporar el Complemento para recepción de pagos. En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con un mismo monto cada una, se debe registrar la que el contribuyente considere. En el caso de que no se reciba el pago de la contraprestación al momento de la emisión del comprobante fiscal (pago en parcialidades o diferido), los contribuyentes deberán seleccionar la clave 99 (Por definir). N de certificado Es el sello digital del comprobante fiscal generado con el certificado de sello digital del contribuyente emisor del comprobante 26

27 CFDI INGRESOS 3.3 Información del nodo comprobante Certificado Es el contenido del certificado del sello digital del emisor y lo integra el sistema que utiliza el contribuyente para la emisión del comprobante fiscal. Condiciones de pago Se pueden registrar las condiciones comerciales aplicables para el pago del comprobante fiscal, cuando existan éstas y cuando el tipo de comprobante sea I (Ingreso) o E (Egreso). En este campo se podrán registrar de 1 hasta 1000 caracteres. Ejemplo: Condiciones de pago= 3 meses Subtotal Es la suma de los importes de los conceptos antes de descuentos e impuestos. No se permiten valores negativos. Este campo debe tener hasta la cantidad de decimales que soporte la moneda, ver ejemplo del campo Moneda. Cuando en el campo tipo de comprobante sea I (Ingreso), E (Egreso) o N (Nómina), el importe registrado en este campo debe ser igual a la suma de los importes de los conceptos registrados. Cuando en el campo tipo de comprobante sea T (Traslado) o P (Pago) el importe registrado en este campo debe ser igual a cero. 27

28 Información del nodo comprobante Descuento CFDI INGRESOS 3.3 Se puede registrar el importe total de los descuentos aplicables antes de impuestos. No se permiten valores negativos. Se debe registrar cuando existan conceptos con descuento. Cuando en el campo tipo de comprobante sea I (Ingreso), E (Egreso) o N (Nómina), y algún concepto incluya un descuento, este campo debe existir y debe ser igual a la suma de los campos descuento registrados en los conceptos; en otro caso se debe omitir este campo. Moneda Se debe registrar la clave de la moneda utilizada para expresar los montos, cuando se usa moneda nacional se registra MXN, conforme con la especificación ISO Las distintas claves de moneda se encuentran incluidas en el catálogo c_moneda 28

29 CFDI INGRESOS 3.3 Información del nodo comprobante Tipo de cambio Se puede registrar el tipo de cambio conforme a la moneda registrada en el comprobante. Este campo es requerido cuando la clave de moneda es distinta de MXN (Peso Mexicano) y a la clave XXX (Los códigos asignados para las transacciones en que intervenga ninguna moneda). Si el valor está fuera del porcentaje aplicable a la moneda, tomado del catálogo c_moneda, el emisor debe obtener del proveedor de certificación de CFDI que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el campo confirmación. El límite superior se obtiene multiplicando el valor publicado del tipo de cambio por la suma de uno más el porcentaje aplicable a la moneda tomado del catálogo c_moneda. El límite inferior se obtiene multiplicando el valor publicado del tipo de cambio por la suma de uno menos el porcentaje aplicable a la moneda tomado del catálogo c_moneda. Si este límite fuera negativo se toma cero. 29

30 Información del nodo comprobante Total CFDI INGRESOS 3.3 Es la suma del subtotal, menos los descuentos aplicables, más las contribuciones recibidas (impuestos trasladados - federales o locales, derechos, productos, aprovechamientos, aportaciones de seguridad social, contribuciones de mejoras) menos los impuestos retenidos. No se permiten valores negativos. Este campo debe tener hasta la cantidad de decimales que soporte la moneda, ver ejemplo del campo Moneda. Cuando el campo tipo de comprobante sea T (Traslado) o P (Pago), el importe registrado en este campo debe ser igual a cero. Tipo de comprobante Se debe registrar la clave con la que se identifica el tipo de comprobante fiscal para el contribuyente emisor. Los distintos tipos de comprobante se encuentran incluidos en el catálogo c_tipo de comprobante. No debe existir el campo condiciones de pago cuando el campo tipo de comprobante es T (Traslado), P (Pago) o N (Nómina). 30

31 CFDI INGRESOS 3.3 Información del nodo comprobante. Tipo de comprobante No debe existir el campo descuento de los conceptos cuando el campo TipoDeComprobante es T (Traslado) o P (Pago). No debe existir el nodo impuestos cuando el campo TipoDeComprobante es T (Traslado), P (Pago) o N (Nómina). No deben existir los campos FormaPago y MetodoPago cuando el campo TipoDeComprobante es T (Traslado) o P (Pago). Método de pago Se puede registrar la clave que corresponda dependiendo de si se paga en una sola exhibición o en parcialidades, las distintas claves de método de pago se encuentran incluidas en el catálogo c_metodopago. Se puede registrar la clave PUE (Pago en una sola exhibición), cuando se realice dicho pago al momento de emitir el comprobante. Se puede registrar la clave PPD (Pago en parcialidades o diferido), cuando se emita el comprobante de la operación y con posterioridad se vaya a liquidar su saldo, ya sea en un sola exhibición (diferido) o en varias parcialidades. En caso de que al momento de la operación se realice el pago de la primer parcialidad, se debe emitir el comprobante por el monto total de la operación y un segundo comprobante con el complemento para recepción de pago por la parcialidad. 31

32 Información del nodo comprobante Lugar de expedición CFDI INGRESOS 3.3 Se debe registrar el código postal del lugar de expedición del comprobante (domicilio de la matriz o de la sucursal), debe corresponder con una clave de código postal incluida en el catálogo. En el caso de que se emita un comprobante fiscal en una sucursal, en dicho comprobante se debe registrar el código postal de ésta, independientemente de que los sistemas de facturación de la empresa se encuentren en un domicilio distinto al de la sucursal. Confirmación Se puede registrar la clave de confirmación única e irrepetible que entrega el proveedor de certificación de CFDI o el SAT a los emisores (usuarios) para expedir el comprobante con importes o tipo de cambio fuera del rango establecido o en ambos casos. 32

33 CFDI INGRESOS 3.3 Información del nodo CFDI relacionados. Tipo de Relación Se debe registrar la clave de la relación que existe entre éste comprobante que se está generando y el o los CFDI previos. Las diferentes claves de Tipo de relación se encuentran incluidas en el catálogo c_tiporelacion. Cuando el tipo de relación tenga la clave 01 o 02, no se deben registrar notas de crédito y débito con comprobante de tipo Traslado, Pago o Nómina. Cuando el tipo de relación tenga la clave 03, no se deben registrar devoluciones de mercancías sobre comprobantes Egreso, Pago o Nómina. Cuando el tipo de relación tenga la clave 04, si este documento que se esta generando es de Ingreso o Egreso, puede sustituir a un comprobante de tipo Ingreso o Egreso, en otro caso debe de sustituir un comprobante del mismo tipo. Cuando el tipo de relación sea 05, este documento que se esta generando debe ser tipo Traslado, y los documentos relacionados deben ser un comprobante de tipo Ingreso o Egreso. 33

34 CFDI INGRESOS 3.3 Información del nodo CFDI Relacionados. Tipo de Relación Cuando el tipo de relación sea 06, este documento que se esta generando debe ser de tipo Ingreso o Egreso y los documentos relacionados deben ser de tipo Traslado. Información de cada nodo CFDI Relacionado a. UUID En este nodo se debe expresar la información de los comprobantes fiscales relacionados. UUID Se puede registrar el folio fiscal (UUID) de un comprobante fiscal relacionado con el presente comprobante. Ejemplo: UUID= 5FB2822E-396D CDC4BDD20CCF 34

35 CFDI INGRESOS 3.3 Información del nodo Emisor RFC Nombre Se puede registrar el nombre, denominación o razón social del emisor del comprobante. Régimen fiscal Se debe especificar la clave del régimen fiscal del contribuyente emisor bajo el cual se está emitiendo el comprobante. Las claves de los diversos regímenes se encuentran incluidas en el catálogo c_regimen Fiscal. 35

36 CFDI INGRESOS 3.3 Información del nodo Receptor RFC Nombre Se puede registrar el nombre, denominación o razón social del contribuyente receptor a registrar en el comprobante. Residencia Fiscal Cuando el receptor del comprobante sea un extranjero, se puede registrar la clave del país de residencia para efectos fiscales del receptor del comprobante. Este campo es obligatorio cuando se incluya el complemento de comercio exterior o se registre el campo NumRegIdTrib. Numero de registro ID Se puede capturar el número de registro de identidad fiscal del receptor del comprobante fiscal cuando este sea residente en el extranjero. Uso CFDI Se debe registrar la clave que corresponda al uso que le dará al comprobante fiscal el receptor. La clave que solicite el receptor (física o moral) que se registre en este campo, debe corresponder con los valores indicados en el catálogo c_usocfdi 36

37 CFDI INGRESOS 3.3 Información de cada nodo Concepto nota: esta secuencia debe ser repetida por cada nodo Concepto relacionado En este nodo se debe expresar la información detallada de un bien o servicio descrito en el comprobante. Clave de Producto o Servicio En este campo se debe registrar una clave que permita clasificar los conceptos del comprobante como productos o servicios; se deben utilizar las claves de los diversos productos o servicios de conformidad con el catálogo c_claveprodserv, cuando los conceptos que se registren por sus actividades correspondan a estos. En el caso de que la clave de un producto o servicio no se encuentre en el catálogo se debe registrar la clave No Identificación En este campo se puede registrar el número de parte, identificador del producto o del servicio, la clave de producto o servicio, SKU (número de referencia) o equivalente, propia de la operación del contribuyente emisor del comprobante fiscal descrito en el presente concepto. 37

38 CFDI INGRESOS 3.3 Información de cada nodo Concepto nota: esta secuencia debe ser repetida por cada nodo Concepto relacionado Cantidad Clave Unidad de medida En este campo se debe registrar la clave de unidad de medida estandarizada de conformidad con el catálogo c_claveunidad publicado en el Portal del SAT, aplicable para la cantidad expresada en cada concepto. La unidad debe corresponder con la descripción del concepto. Unidad En este campo se puede registrar la unidad de medida del bien o servicio propia de la operación del emisor, aplicable para la cantidad expresada en cada concepto. La unidad debe corresponder con la descripción del concepto. Descripción Valor Unitario Si el tipo de comprobante es de Ingreso, Egreso o Nómina este valor debe ser mayor a cero, si es de Traslado puede ser mayor o igual a cero y si es de Pago debe ser igual a cero. 38

39 CFDI INGRESOS 3.3 Información de cada nodo Concepto nota: esta secuencia debe ser repetida por cada nodo Concepto relacionado Importe Descuento Se puede registrar el importe de los descuentos aplicables a cada concepto, debe tener hasta la cantidad de decimales que soporte la moneda y debe ser menor o igual al campo Importe. No se permiten valores negativos. Impuestos Traslado nota: esta secuencia debe ser repetida por cada nodo Impuesto Base Impuesto catálogo c_impuesto Tipo Factor catálogo c_tipofactor Tasa o Cuota c_tasaocuota Importe 39

40 CFDI INGRESOS 3.3 Información de cada nodo Concepto nota: esta secuencia debe ser repetida por cada nodo Concepto relacionado Impuesto Retención nota: esta secuencia debe ser repetida por cada nodo Impuesto Base Impuesto catálogo c_impuesto Tipo Factor catálogo c_tipofactor Tasa o Cuota c_tasaocuota Importe Información Aduanera nota: esta secuencia debe ser repetida por cada nodo Información Aduanera Numero de Pedimento Información del nodo Cuenta Predial Número 40

41 CLAVE DE UNIDAD Y PRODUCTO ( ARTÍCULOS TRANSITORIOS RM 2017) Tercero. Para los efectos de los artículos 29, fracción III y 29-A, fracciones V y IX del CFF, cuando los contribuyentes registren en el CFDI una clave de unidad de medida, una clave de producto o un servicio que no corresponda con los productos o servicios o con la unidad de medida facturados, hasta el 30 de junio de 2018, tal situación no se considerará infracción a las disposiciones fiscales, siempre que se describa de manera correcta el citado producto, servicio o la unidad de medida en los campos Descripción, Cantidad y Unidad del CFDI. En caso de que la autoridad detecte en alguna solicitud de devolución o en el ejercicio de facultades de comprobación, que existe discrepancia entre la clave de unidad de medida, clave de producto o servicio con la descripción señalada en los campos Descripción, Cantidad y Unidad del CFDI, prevalecerá la descripción señalada en estos últimos campos. 41

42 FACTURA NACIONAL N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago Conforme al catálogo 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante I Ingresos 14 Método de pago PUE ó PPD 15 Lugar de expedición Código postal 42

43 FACTURA NACIONAL N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación Si se esta en el supuesto 18 Información de cada nodo CFDI Relacionado Si se esta en el supuesto Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Correcto y dado de alta en SHCP 2 Nombre Del Cliente 3 Residencia Fiscal No debe existir 4 Número de registro ID No debe existir 5 Uso CFDI Conforme al catálogo 43

44 FACTURA NACIONAL N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Conforme al catálogo 2 No Identificación Opcional 3 Cantidad Según el contribuyente 4 Clave Unidad de medida Conforme al catálogo 5 Unidad Opcional 6 Descripción Según el contribuyente 7 Valor Unitario Monto de cada operación 8 Importe Monto 9 Descuento Opcional 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catálogo Obligatorio 44

45 FACTURA NACIONAL N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catálogo Obligatorio 12 Información Aduanera Número de Pedimento Conforme al catálogo 13 Información Cuenta Predial Número Obligatoria si aplica 45

46 FACTURA GLOBAL N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago Conforme al catálogo 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante I Ingresos 14 Método de pago PUE Pago en una sola exhibición 15 Lugar de expedición Código postal 46

47 FACTURA GLOBAL N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación Si se esta en el supuesto 18 Información de cada nodo CFDI Relacionado Si se esta en el supuesto Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC XAXX Nombre Publico en general 3 Residencia Fiscal No debe existir 4 Número de registro ID No debe existir 5 Uso CFDI P01 Por definir 47

48 FACTURA GLOBAL N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Servicios de facturación 2 No Identificación Opcional 3 Cantidad 1 4 Clave Unidad de medida ACT Actividad 5 Unidad Opcional 6 Descripción Folios 7 Valor Unitario Monto de cada operación 8 Importe Monto 9 Descuento Opcional 10 Impuestos Traslado Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catálogo Obligatorio 48

49 FACTURA GLOBAL N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe No aplica No aplica No aplica No aplica No aplica 12 Información Aduanera Número de Pedimento No aplica 13 Información Cuenta Predial Número No aplica 49

50 FACTURA EXPORTACIÓN N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago Conforme al catálogo 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago Opcional 8 Subtotal Mayor a cero 9 Descuento Opcional 10 Moneda Conforme al catálogo 11 Tipo de cambio Opcional 12 Total Mayor a cero 13 Tipo de comprobante Ingreso, Egreso, Traslado 14 Método de pago Conforme al catálogo 15 Lugar de expedición Código postal 50

51 FACTURA EXPORTACIÓN N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación Si se esta en el supuesto 18 Información de cada nodo CFDI Relacionado Si se esta en el supuesto Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC XEXX Nombre Del residente en el extranjero 3 Residencia Fiscal Conforme al catálogo 4 Número de registro ID Del residente en el extranjero 5 Uso CFDI P01 Por definir 51

52 FACTURA EXPORTACIÓN N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Conforme al catálogo 2 No Identificación Opcional 3 Cantidad Cantidad de bienes o servicios 4 Clave Unidad de medida Conforme al catálogo 5 Unidad Opcional 6 Descripción Del bien o servicio de la empresa 7 Valor Unitario Monto de cada operación 8 Importe Monto 9 Descuento Opcional 10 Impuestos Traslado Base Obligatorio Impuesto ISR, IVA, IEPS Tipo Factor Tasa, Cuota, Exento Tasa o Cuota Conforme al catálogo Importe Obligatorio 52

53 FACTURA EXPORTACIÓN N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe Obligatorio ISR, IVA, IEPS Tasa, Cuota, Exento Conforme al catálogo Obligatorio 12 Información Aduanera Número de Pedimento Si aplica 13 Información Cuenta Predial Número No aplica 53

54 CFDI DE NÓMINA N Descripción 3.3. Información del nodo comprobante 1 Serie Opcional 2 Folio Opcional 3 Fecha De expedición 4 Forma de pago 99 Por definir 5 N de certificado Se asigna al timbrado 6 Certificado Se asigna al timbrado 7 Condiciones de pago No debe existir 8 Subtotal Mayor a cero 9 Descuento Importe total de descuento antes de impuestos 10 Moneda MXN 11 Tipo de cambio No debe existir 12 Total Subtotal menos descuentos 13 Tipo de comprobante N Nómina 14 Método de pago PUE Pago en una sola exhibición 15 Lugar de expedición Código postal 54

55 CFDI DE NÓMINA N Descripción 3.3. Información del nodo comprobante 16 Confirmación Si se esta en los supuestos 17 Tipo de Relación 04 Sustitución de CFDI previos, solo si aplica 18 Información de cada nodo CFDI Relacionado En caso de que aplique Información del nodo Emisor 1 RFC Obligatorio 2 Nombre Obligatorio 3 Régimen fiscal Obligatorio Información del nodo Receptor 1 RFC Del trabajador 2 Nombre Del trabajador 3 Residencia Fiscal No debe existir 4 Número de registro ID No debe existir 5 Uso CFDI Obligatorio P01 Por definir 55

56 CFDI DE NÓMINA N Descripción 3.3. Información de cada nodo concepto 1 Clave de Producto o Servicio Servicios de contabilidad de sueldos y salarios 2 No Identificación No debe existir 3 Cantidad 1 4 Clave Unidad de medida ACT Actividad 5 Unidad No debe existir 6 Descripción Pago de nómina 7 Valor Unitario Suma de total de percepciones 8 Importe Suma de total de percepciones 9 Descuento Total de deducciones 10 Impuestos Traslado No debe existir Base Impuesto Tipo Factor Tasa o Cuota Importe No debe existir No debe existir No debe existir No debe existir No debe existir 56

57 CFDI DE NÓMINA N Descripción 3.3. Información de cada nodo concepto 11 Impuesto Retención Base Impuesto Tipo Factor Tasa o Cuota Importe No debe existir No debe existir No debe existir No debe existir No debe existir 12 Información Aduanera Número de Pedimento No debe existir 13 Información Cuenta Predial Número No debe existir 57

58

59 CFDI RECEPCIÓN DE PAGOS Expedición de CFDI por pagos realizados Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y último párrafo y 29-A, primer párrafo, fracción VII, inciso b) del CFF, cuando las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el que se deberá señalar cero en el campo Total, sin registrar dato alguno en los campos método de pago y forma de pago, debiendo incorporar al mismo el Complemento para recepción de pagos que al efecto publique en el Portal del SAT. El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo de la presente regla. Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe de la operación. Para efectos de la emisión del CFDI con Complemento para recepción de pagos, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos correspondan a un mismo receptor del comprobante. El CFDI con Complemento para recepción de pagos deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos. Cuando ya se cuente con al menos un CFDI que incorpore el Complemento para recepción de pagos que acredite que la contraprestación ha sido total o parcialmente pagada, el CFDI emitido por el total de la operación no podrá ser objeto de cancelación, las correcciones deberán realizarse mediante la emisión de CFDI de egresos por devoluciones, descuentos y bonificaciones, esto salvo que exista error en la clave del RFC del receptor del comprobante, situación en la que el CFDI podrá ser cancelado a condición de que se sustituya y relacione con el nuevo comprobante con la clave del RFC correcta de acuerdo con la guía de llenado de los CFDI que señala el Anexo 20, debiendo en su caso seguir la misma suerte el o los CFDI con complemento para recepción de pagos que estén relacionados a dicho comprobante emitido con error. Por lo que respecta a la emisión del CFDI con Complemento para recepción de pagos, cuando en el comprobante existan errores, éste podrá cancelarse siempre que se sustituya por otro con los datos correctos. 59

60 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Nodo pagos Complemento para el Comprobante Fiscal Digital por Internet (CFDI) para expresar la información sobre la recepción de pagos. Versión 1.0 Nota: esta secuencia debe ser repetida por cada nodo Pago que se incluya en el complemento. Fecha Pago Se debe registrar la fecha y hora en la que el beneficiario recibe el pago. Se expresa en la forma aaaa-mm-ddthh:mm:ss, de acuerdo con la especificación ISO En caso de no contar con la hora se debe registrar 12:00:00 Forma en que se realizo el pago Se debe registrar la clave de la forma en que se realiza el pago, conforme al catálogo formas de pago, la cual debe ser distinta a la clave 99 (Por definir). 60

61 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Moneda del pago Se debe registrar la clave de la forma en que se realiza el pago, conforme al catálogo formas de pago publicado en el Portal de Internet del SAT, la cual debe ser distinta a la clave 99 (Por definir). Los siguientes campos deben ser registrados con el tipo de moneda seleccionada en este campo y hasta la cantidad de decimales que esta soporte: Las diferentes claves de MonedaP se encuentran incluidas en el catálogo c_moneda. 61

62 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Tipo Cambio Se debe registrar el tipo de cambio de la moneda a la fecha en que se realizó el pago, cuando el campo MonedaP sea diferente a MXN (Peso Mexicano), en este caso el valor de este campo debe reflejar el número de pesos mexicanos que equivalen a una unidad de la divisa señalada en el campo MonedaP. El SAT publica el porcentaje de variación para el valor máximo de este campo en el catálogo c_moneda. Cuando el valor registrado en este campo se encuentre fuera del porcentaje de variación, el emisor debe obtener de manera no automática una clave de confirmación para ratificar que el valor es correcto e integrarla al CFDI en el campo Confirmacion. La clave de confirmación la asigna el PAC. Monto importe del pago Se debe registrar el importe del pago, este debe ser mayor a cero. La suma de los valores registrados en el nodo DoctoRelacionado, campo Importe pagado, debe ser menor o igual que el valor de este campo. 62

63 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Número de Operación del pago, número de cheque, SPEI, línea de captura Se debe registrar el número de cheque, número de autorización, número de referencia, clave de rastreo en caso de ser SPEI, línea de captura o algún número de referencia análogo que identifique la operación correspondiente del pago efectuado. Ejemplo: En el caso de que se pague en efectivo se debe registrar algún número de referencia análogo que identifique la operación para control interno del emisor del comprobante. NumOperacion= 01 RFC de la entidad emisora de la cuenta origen Es la clave del RFC de la entidad emisora de la cuenta origen, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc., en caso de ser extranjero se debe registrar el RFC genérico XEXX , en caso de que éste no se utilice, el RFC que se registre debe estar en la lista de RFC inscritos en el SAT. Considerar las reglas de obligatoriedad de acuerdo con la columna RFC del Emisor de la cuenta ordenante del catálogo c_formapago publicado en el Portal del SAT. 63

64 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Nombre del Banco Ordenante Extranjero Es el nombre del banco ordenante, es requerido en caso de ser extranjero, considerar las reglas de obligatoriedad de acuerdo con la columna Nombre del Banco emisor de la cuenta ordenante en caso de extranjero del catálogo c_formapago Número de cuenta ordenante del pago Se debe registrar el número de la cuenta con la que se realizó el pago. RFC Emisor Cta Beneficiario Se debe registrar la clave del RFC de la entidad operadora de la cuenta destino, es decir, la operadora, el banco, la institución financiera, emisor de monedero electrónico, etc. Cta del Beneficiario Tipo de cadena de pago Se debe registrar la clave del tipo de cadena de pago que genera la entidad receptora del pago. Considerar las reglas de obligatoriedad de acuerdo con la columna Tipo Cadena Pago del catálogo c_formapago. Las diferentes claves de tipo cadena se encuentran incluidas en el catálogo c_tipocadenapago. 64

65 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Certificado que corresponde al Pago. Cadena original del comprobante de pago Pago. Sello digital del Pago. Información del Nodo pago - DoctoRelacionado. Nota: esta secuencia debe ser repetida por cada nodo Docto Relacionado que se incluya en complemento. Id Documento factura origen Serie Folio Moneda documento relacionado factura origen Tipo de cambio documento relacionado Método De Pago Documento Relacionado Número de Parcialidad Importe Saldo insoluto parcialidad Anterior Importe Pagado del documento relacionado Importe Saldo Insoluto 65

66 CFDI RECEPCIÓN DE PAGOS VERSIÓN 1.0 Información de cada nodo pago Impuestos: Retención. Nota: esta secuencia debe ser repetida por cada nodo Retención relacionado Impuesto Importe Información del nodo pago - impuestos. Total Impuestos Retenidos Información de cada nodo pago - Traslado. Nota: esta secuencia debe ser repetida por cada nodo Traslado relacionado. Impuesto Tipo Factor Tasa Cuota Importe Información del nodo pago - Impuestos. Total Impuestos Trasladados 66

67 CFDI DE EGRESOS Comprobante de Egreso Amparan devoluciones, descuentos y bonificaciones para efectos de deducibilidad y también puede utilizarse para corregir o restar un comprobante de ingresos en cuanto a los montos que documenta, como la aplicación de anticipos. Este comprobante es conocido como nota de crédito. 67

68 ANTICIPO DE CLIENTES Son Anticipos de Clientes. Sólo estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando se realice un pago en una operación en dónde: 1. No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo. 2. No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo. 68

69 ANTICIPO DE CLIENTES No son Anticipos de Clientes. 1. Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar del pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, no estamos ante el caso de un anticipo. 2. En el caso de operaciones en las cuales ya exista acuerdo sobre el bien o servicio que se va a adquirir y de su precio, aunque se trate de un acuerdo no escrito, y el comprador o adquirente del servicio realiza el pago de una parte del precio, estamos ante una venta en parcialidades y no ante un anticipo. 69

70 ANTICIPO DE CLIENTES A. Facturación aplicando anticipo con CFDI de egreso. I. Emisión de un CFDI por el valor del anticipo recibido: El contribuyente al momento de recibir un anticipo debe emitir comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave I (Ingreso). b) Forma de Pago: En este campo se debe registrar la clave del catálogo c_formapago conforme a lo siguiente: a. Si es un anticipo, se debe registrar la clave con la que se realizó el pago. b. Si es un anticipo usando el saldo remanente de un pago previo se debe registrar la clave 99 (Por definir). c) Método de Pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catálogo c_métodopago 70

71 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo no debe existir. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación) Cantidad: Se debe registrar el valor 1. Clave de unidad: Se debe registrar la clave ACT Actividad. Descripción: En este campo se debe registrar el valor Anticipo del bien o servicio. Valor Unitario: En este campo se debe registrar el monto entregado como anticipo antes de impuestos. 71

72 ANTICIPO DE CLIENTES A. Facturación aplicando anticipo con CFDI de egreso. II. Emisión de un CFDI por el valor total de la operación. El contribuyente al momento de concretar la operación y recibir el pago de la contraprestación, debe emitir un CFDI y registrar en los siguientes campos la información que a continuación se describe: a) Forma Pago: En este campo se debe registrar la clave de forma de pago que corresponda de acuerdo al catálogo c_formapago b) Método Pago: En este campo se debe registrar la clave del método de pago que corresponda al catálogo c_metodopago. c) Nodo: CfdiRelacionados: Este nodo debe existir. 72

73 ANTICIPO DE CLIENTES c) Nodo: Cfdi Relacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el del anticipo emitido anteriormente. Nodo: Cfdi Relacionado: Este nodo debe existir. UUID: En este campo se debe registrar el o los folios fiscales del comprobante (anticipo) a 36 posiciones que se relacionan a esta factura. Es importante mencionar que si en el momento de emitir el CFDI por el valor total de la operación, no se realiza el pago de la diferencia que resulte entre el CFDI por el valor total de la operación y el CFDI de Egreso, se debe emitir un CFDI con Complemento para recepción de pagos por cada pago recibido. 73

74 ANTICIPO DE CLIENTES III. Emisión de un CFDI de tipo Egreso. Posteriormente a la emisión del CFDI por el valor total de la operación, el contribuyente debe emitir un CFDI de tipo Egreso por el valor del anticipo aplicado y registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave E (Egreso) del catálogo c_tipodecomprobante b) Forma de Pago: En este campo se debe registrar la clave 30 (Aplicación de anticipo) del catálogo c_formapago. c) Método de pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catálogo c_metodopago. d) Nodo:CfdiRelacionados: Este nodo debe existir. 74

75 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el CFDI por el valor total de la operación emitido anteriormente. Nodo CfdiRelacionado: Este nodo debe existir. UUID: Se debe registrar el folio fiscal del comprobante emitido por el valor total de la operación a 36 posiciones que se relaciona a esta factura. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación). Cantidad: Se debe registrar el valor 1 75

76 ANTICIPO DE CLIENTES Clave de unidad: Se debe registrar la clave ACT (Actividad). Descripción: En este campo se debe registrar el valor Aplicación de Anticipo. Valor Unitario: En este campo se debe registrar el monto descontado como anticipo antes de impuestos. Se precisa que la fecha de emisión del CFDI por el valor total de la operación y el CFDI de Egreso deben ser la misma, debiendo emitir primero el CFDI por el valor total de la operación y posteriormente el CFDI Egreso. 76

77 ANTICIPO DE CLIENTES B. Facturación aplicando anticipo con remanente de la contraprestación. I. Emisión de un CFDI por el valor del anticipo recibido: El contribuyente al momento de recibir un anticipo debe emitir comprobante fiscal digital por Internet (CFDI) por el valor del anticipo y deberá registrar en los siguientes campos la información que a continuación se describe: a) Tipo de Comprobante: En este campo se debe registrar la clave I (Ingreso) b) Forma de Pago: En este campo se debe registrar la clave del catálogo c_formapago. c) Método de Pago: En este campo se debe registrar la clave PUE (Pago en una sola exhibición) del catálogo c_métodopago 77

78 ANTICIPO DE CLIENTES d) Nodo:CfdiRelacionados: Este nodo no debe existir. e) Nodo Concepto: Solo debe existir un concepto en este comprobante. ClaveProdServ: En este campo se debe registrar la clave (Servicios de facturación). Cantidad: Se debe registrar el valor 1 Clave de unidad: Se debe registrar la clave ACT Actividad. Descripción: En este campo se debe registrar el valor Anticipo del bien o servicio. Valor Unitario: En este campo se debe registrar el monto entregado como anticipo antes de impuestos. 78

79 ANTICIPO DE CLIENTES B. Facturación aplicando anticipo con remanente de la contraprestación. II. Emisión de un CFDI por el remanente de la contraprestación, debe emitir un CFDI por el monto del remanente y registrar en los siguientes campos la información que a continuación se describe: Tipo de comprobante: Se debe registrar la clave (Ingreso) del catálogo c_tipodecomprobante Forma Pago: Se debe ingresar la clave del catálogo c_formapago con la que se realizo el pago. Método Pago: Se debe registrar la clave del catálogo c_metodopago que le corresponda. Nodo: CfdiRelacionados: Debe existir. 79

80 ANTICIPO DE CLIENTES Nodo: Cfdi Relacionados: Este nodo debe existir. Tipo de Relación: En este campo se debe registrar la clave 07 (CFDI por aplicación de anticipo) del catálogo c_tiporelación, a efecto de relacionar este comprobante con el del anticipo emitido anteriormente. UUID: En este campo se debe registrar el o los folios fiscales del comprobante (anticipo) a 36 posiciones. Descripción del nodo Concepto: En este campo se debe registrar la descripción del bien o servicio propia de la empresa por cada concepto, seguido de la leyenda; CFDI por remanente de un anticipo. Valor Unitario: Se deberá registrar por cada concepto el valor del bien o del servicio. Descuento: Se debe registrar por cada concepto el monto del anticipo. 80

81 CATÁLOGO TIPO DE RELACIÓN ENTRE CFDI Catálogo de tipos de relación entre CFDI. Versión Revisión c_tiporelacion Descripción Fecha inicio de vigencia 01 Nota de crédito de los documentos relacionados 01/01/ Nota de débito de los documentos relacionados 01/01/ Devolución de mercancía sobre facturas o traslados previos 01/01/ Sustitución de los CFDI previos 01/01/ Traslados de mercancías facturados previamente 01/01/ Factura generada por los traslados previos 01/01/ CFDI por aplicación de anticipo 27/07/2017 Fecha fin de vigencia 81

82 CONTABILIDAD NIF A-2 ( ART. 28 CFF) 1. SUSTANCIA ECONÓMICA 2. ENTIDAD ECONÓMICA 3. NEGOCIO EN MARCHA 4. DEVENGACIÓN CONTABLE 5. ASOCIACIÓN DE COSTOS Y GASTOS CON INGRESOS 6. VALUACIÓN 7. DUALIDAD ECONÓMICA 8. CONSISTENCIA 82

83 Que integra la contabilidad CONTABILIDAD ( ART. 28 CFF) I. Elementos que integran la contabilidad Requisitos de la contabilidad II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. Forma de llevar la contabilidad III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. Envío de la contabilidad IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto. 83

84 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Plazo de registro I. Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad; Libro diario II. Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final. Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente; 84

85 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Folio y forma de pago en el registro III. Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate; Inversiones IV. Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción; Operaciones relacionadas con los saldos V. Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas; Estados financieros VI. Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados; 85

86 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Estados financieros relacionados con operaciones VII. Relacionar los estados de posición financiera con las cuentas de cada operación; Contribuciones por devoluciones o cancelaciones VIII. Identificar las contribuciones que se deban cancelar o devolver, en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales; Requisitos de estímulos fiscales IX. Comprobar el cumplimiento de los requisitos relativos al otorgamiento de estímulos fiscales y de subsidios; Identificación de inventarios X. Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción; Idioma y moneda XI. Plasmarse en idioma español y consignar los valores en moneda nacional. Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación; 86

87 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Centros de costos XII. Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero; Datos de la operación XIII. Señalar la fecha de realización de la operación, acto o actividad, su descripción o concepto, la cantidad o unidad de medida en su caso, la forma de pago de la operación, acto o actividad, especificando si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda. Tratándose de operaciones a crédito, a plazos o en parcialidades, por cada pago o abono que se reciba o se realice, incluyendo el anticipo o enganche según corresponda. Además de lo señalado en el párrafo anterior, deberán registrar el monto del pago, precisando si se efectúa en efectivo, transferencia interbancaria de fondos, cheque nominativo para abono en cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá indicarse el tipo de bien o servicio otorgado como contraprestación y su valor; 87

88 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Depósitos y retiros bancarios XIV. Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emitidos por las entidades financieras; Control de inventarios XV. Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos. Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda; 88

89 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Arrendamiento financiero XVI. Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden; Donativos XVII. El control de los donativos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del Impuesto Sobre la Renta, el cual deberá permitir identificar a los donantes, los bienes recibidos, los bienes entregados a sus beneficiarios, las cuotas de recuperación que obtengan por los bienes recibidos en donación y el registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen, y 89

90 REQUISITOS DE LA CONTABILIDAD ( ART. 33 RCFF) B. Los registros o asientos contables deberán: Identificación del IVA acreditable XVIII. Contener el Impuesto al Valor Agregado que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes: a) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto; b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y c) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades por las que se deba pagar el impuesto, como aquéllas por las que no se está obligado al pago del mismo. Cuando el destino de los bienes o servicios varíe y se deba efectuar el ajuste del acreditamiento previsto en el artículo 5o.-A de la Ley del Impuesto al Valor Agregado, se deberá registrar su efecto en la contabilidad. 90

91 Anexo 24 de la Resolución Miscelánea Fiscal para 2017 Contabilidad en medios electrónicos El envío de la contabilidad electrónica es una obligación de los contribuyentes conforme a lo establecido en el Artículo 28 fracción IV y la reglas , y de la RMF para En el presente Anexo se hace referencia a la descripción de la información que deben contener los archivos de contabilidad electrónica. La información es la siguiente: A. Catálogo de cuentas a) Código agrupador del SAT. B. Balanza de Comprobación. C. Pólizas del periodo. D. Auxiliar de folios de comprobantes fiscales. E. Auxiliares de cuenta y subcuenta. F. Catálogo de monedas. G. Catálogo de bancos. H. Catálogo de métodos de pago. 91

92 PÓLIZAS DEL PERIODO Las pólizas del periodo son documentos internos donde se registran las operaciones desarrolladas por un ente económico, relacionando la información necesaria para su identificación. Deberá permitir la identificación del comprobante fiscal que ampare la transacción, así como el método de pago. Contiene los siguientes datos: Versión: Versión del formato publicado en el documento técnico. RFC: Es la clave en el Registro Federal de Contribuyentes, del contribuyente al que pertenece la información de las pólizas del periodo. Mes: Es el mes por el que se envían las pólizas del periodo. Año: Es el año por el que se envía las pólizas del periodo. Tipo de Solicitud: Es el motivo por el cual se solicitan las pólizas del periodo y podrán ser: Acto de Fiscalización, Fiscalización por Compulsa, Devolución y Compensación. Número de Orden: Es la clave que identifica el número de orden del acto de fiscalización por el cual se solicitan las pólizas del periodo, aplicando sólo para el Acto de Fiscalización y Fiscalización por Compulsa. Número de Trámite: Es la clave que identifica el número de trámite derivado de una devolución o compensación por el cual se solicitan las pólizas del periodo, aplicando sólo para Devolución y Compensación. Número Único de Identificación de la Póliza: Es la clave o nombre de la póliza de acuerdo a lo establecido por el contribuyente ya sea por tipo de póliza y número. Fecha: Fecha de registro de la póliza. Concepto: Descripción de la póliza registrada. Número de Cuenta: Es la clave de las cuentas o subcuentas que se registran en la transacción. 92

93 PÓLIZAS DEL PERIODO Descripción de la Cuenta: Es el nombre de las cuentas o subcuentas que se registran en la transacción. Concepto: Descripción de la transacción. Debe: Es el monto del cargo a la cuenta o subcuenta que se afecta en la transacción. Haber: Es el monto del abono a la cuenta o subcuenta que se afecta en la transacción. UUID del CFDI: Clave del UUID (folio fiscal) del Comprobante Fiscal Digital por Internet que soporte la transacción. RFC: Es el Registro Federal de Contribuyentes relacionado con la transacción, es decir del tercero vinculado. Monto Total: Es el monto total del Comprobante Fiscal Digital por Internet que soporte la transacción (incluyendo el IVA en su caso). Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. CFD o CBB Serie: Número de la serie del Comprobante Fiscal Digital o del Código de Barras Bidimensional que soporte la transacción. CFD o CBB Número de Folio: Número de folio del Comprobante Fiscal Digital o del Código de Barras Bidimensional que soporte la transacción. RFC: Es el Registro Federal de Contribuyentes relacionado con la transacción, es decir del tercero vinculado. Monto Total: Es el monto total del Comprobante Fiscal Digital o del Código de Barras Bidimensional que soporte la transacción (incluyendo el IVA en su caso). Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. 93

94 PÓLIZAS DEL PERIODO Número de Factura Extranjera: Número o clave del comprobante generado en el extranjero que soporte la operación. TaxID: Es el identificador del contribuyente extranjero. Monto Total: Es el monto total de la Factura Extranjera que soporte la transacción (incluyendo el IVA en su caso). Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. Número de cheque: Número del cheque que ampara la transacción. Banco Emisor Nacional: Es el banco que emitió el cheque y tiene residencia en el país, de acuerdo al catálogo de bancos. Banco Emisor Extranjero: Es el banco que emitió el cheque y no tiene residencia en el país. Cuenta Origen: Es el número de cuenta bancaria del origen de los recursos del cheque. Fecha: Fecha del cheque. Beneficiario: Es el nombre o contribuyente beneficiario del cheque emitido. RFC: Es el Registro Federal de Contribuyentes relacionado con la transacción, es decir del tercero vinculado. Monto: Es el monto del cheque emitido. Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. Cuenta Origen: Es el número de cuenta bancaria del origen de los recursos de la transferencia. Banco Origen Nacional: Es el banco que realizó la transferencia y tiene residencia en el país, de acuerdo al catálogo de bancos. 94

95 PÓLIZAS DEL PERIODO Banco Origen Extranjero: Es el banco que realizó la transferencia y no tiene residencia en el país. Cuenta Destino: Es el número de cuenta bancaria a la que se transfieren los recursos. Banco Destino Nacional: Es el banco de la cuenta a la cual se transfieren los recursos y tiene residencia en el país, de acuerdo al catálogo de bancos. Banco Destino Extranjero: Es el banco de la cuenta a la cual se transfieren los recursos y no tiene con residencia en el país. Fecha: Es la fecha de la transferencia de los recursos. Beneficiario: Nombre o contribuyente beneficiario de la transferencia de los recursos. RFC: Es el Registro Federal de Contribuyentes relacionado con la transacción, es decir del tercero vinculado. Monto: Es el monto de la transferencia. Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. Método de Pago de Póliza: Es el método de pago de la transacción, de acuerdo al catálogo de métodos de pago. Fecha: Es la fecha de la transacción utilizando los métodos de pago. Beneficiario: Nombre o contribuyente beneficiario al cual se le realiza estos métodos de pagos. RFC: Es el Registro Federal de Contribuyentes relacionado con la transacción, es decir del tercero vinculado. Monto: Es el monto del método de pago. Moneda: Es la moneda (tipo de moneda) diferente a la divisa nacional, de acuerdo al catálogo de monedas. Tipo de Cambio: Es el tipo de cambio utilizado en la transacción. 95

96 CANCELACIÓN DEL CFDI ( ART. 29-A CFF ) Cancelación de CFDI Los comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación. El Servicio de Administración Tributaria, mediante reglas de carácter general, establecerá la forma y los medios en los que se deberá manifestar dicha aceptación. 96

97 CANCELACIÓN DE CFDI Aceptación del receptor para la cancelación del CFDI Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF, previsto en el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos publicado en el DOF el 30 de noviembre de 2016, cuando el emisor de un CFDI requiera cancelarlo, enviará al receptor del mismo una solicitud de cancelación a través de buzón tributario. El receptor del comprobante fiscal deberá manifestar a través del mismo medio, a más tardar dentro de los tres días siguientes contados a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o negación de la cancelación del CFDI El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo a que se refiere el párrafo anterior, no realiza manifestación alguna. Para ejercer el derecho a la aceptación o negativa de la cancelación del CFDI, se tendrá que contar con buzón tributario. 97

98 CANCELACIÓN DE CFDI Cancelación de CFDI sin aceptación del receptor Para los efectos de los artículos 29-A, cuarto y quinto párrafos del CFF y Sexto, fracción I de las Disposiciones Transitorias del CFF, previsto en el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, del Código Fiscal de la Federación y de la Ley Federal del Impuesto Sobre Automóviles Nuevos, publicado en el DOF el 30 de noviembre de 2016, los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor en los siguientes supuestos: a) Que amparen ingresos por un monto de hasta $5, (cinco mil pesos 00/100 M.N). b) Por concepto de nómina. c) Por concepto de egresos. d) Por concepto de traslado. e) Por concepto de ingresos expedidos a contribuyentes del RIF. f) Emitidos a través de la herramienta electrónica de Mis cuentas en el aplicativo Factura fácil. g) Que amparen retenciones e información de pagos. h) Expedidos en operaciones realizadas con el público en general de conformidad con la regla i) Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla j) Cuando la cancelación se realice dentro de los tres días siguientes a su expedición. k) Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla , fracciones I a VIII, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla , y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario. l) Emitidos por los integrantes del sistema financiero. Cuando se cancele un CFDI aplicando la facilidad prevista en esta regla, pero la operación subsista emitirá un nuevo CFDI que estará relacionado con el cancelado de acuerdo con la guía de llenado de los CFDI que señala el Anexo

99 CANCELACIÓN DE CFDI Artículo trigésimo Sexto RM Trigésimo Sexto. Para los efectos del artículo 29-A, cuarto y quinto párrafos del CFF y Artículo Sexto, fracción I de las Disposiciones Transitorias del CFF publicado en el DOF el 30 de noviembre de 2016, en relación con las reglas y , serán aplicables a partir del 1 de julio de

100 GRACIAS POR SU ATENCIÓN

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

CFDI S RELACIONADOS, COMPLEMENTOS DE PAGOS Y ANTICIPOS DE CLIENTES L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS TEMARIO I. Introducción Fundamentos legales CFDI versión 3.3 ( ANEXO 20 RMF 2017)

Cambios en materia de CFDI.

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Tijuana, Baja California a 2 de agosto de 2017. Cambios en materia de CFDI. En la actualidad la autoridad fiscal ha dado a conocer cambios relacionados a la emisión de CFDI s, tanto en su estructura como

Complemento para recepción de pagos, también denominado Recibo Electrónico de. Pago en los sistemas CONTPAQi

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi 1 Objetivo Conocer las nuevas características en los sistemas CONTPAQi para cumplir con la generación

Complemento para recepción de pagos, también denominado Recibo Electrónico de Pago en los sistemas CONTPAQi 1 Objetivo Conocer las nuevas características en los sistemas CONTPAQi para cumplir con la generación

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario. Sistema SICOFI. Versión 3.2 a 3.3 De CFDI. Uso público Versión 1

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Anexo del Manual De Usuario Sistema SICOFI Versión 3.2 a 3.3 De CFDI 1 En el presente documento ofrecemos los cambios que consideramos más relevantes entre las versiones 3.2 y 3.3 del anexo 20. Enlistándose

Manual de Aplicación Gratuita V

Manual de Aplicación Gratuita V. 2.0 www.fel.mx Índice ACCESO AL SISTEMA...3 REGISTRO DE USUARIO...4 RECORDAR CONTRASEÑA...7 PANEL DE CONTROL...8 CONFIGURACIÓN DE LA CUENTA DE USUARIO...9 CERTIFICADO DE

Manual de Aplicación Gratuita V. 2.0 www.fel.mx Índice ACCESO AL SISTEMA...3 REGISTRO DE USUARIO...4 RECORDAR CONTRASEÑA...7 PANEL DE CONTROL...8 CONFIGURACIÓN DE LA CUENTA DE USUARIO...9 CERTIFICADO DE

Manual APLICACIÓN GRATUITA

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

Manual APLICACIÓN GRATUITA Versión 2.0 rápido seguro confiable INDICE 1. Acceso al sistema Ingreso Registro de usuario Registro de nuevo usuario Recordar contraseña 2. Panel de control Información del

Manual. Aplicación Gratuita VERSIÓN Tel

Manual Aplicación Gratuita VERSIÓN 2.0 Tel. 01 800 63 22 887 ÍNDICE 1.Acceso al Sistema...3 Ingreso...3 Registro de usuario...4 Registro de nuevo usuario...5 Recordar contraseña...8 2. Panel de Control...10

Manual Aplicación Gratuita VERSIÓN 2.0 Tel. 01 800 63 22 887 ÍNDICE 1.Acceso al Sistema...3 Ingreso...3 Registro de usuario...4 Registro de nuevo usuario...5 Recordar contraseña...8 2. Panel de Control...10

MODIFICACIONES A LOS CFDI

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

MODIFICACIONES A LOS CFDI Dado que la autoridad continúa haciendo modificaciones a los CFDI, es importante tomar las medidas pertinentes para modificar los sistemas y verificar con los proveedores de facturación

Servicio de generación de factura de Recepción de Pagos. Manual de operación

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

Servicio de generación de factura de Recepción de Pagos Manual de operación Septiembre 2018 1 Contenido Introducción... 3 Requerimientos mínimos del equipo... 4 Acceso al portal... 4 Genera tu factura...

Validaciones del Comprobante (Parte 1) Ingresos ( I ) Egresos ( E ) Traslado ( T ) Pago ( P ) Fecha Se expresa AAAA-MM-DDThh:mm:ss