OBJETIVOS. Obtener los montos de consumo que tienen los diferentes tipos de tarjetas de crédito en la ciudad de Latacunga mediante Encuestas.

|

|

|

- Asunción Alcaraz Cabrera

- hace 5 años

- Vistas:

Transcripción

1 ING. COMERCIAL

2

3 Obtener los montos de consumo que tienen los diferentes tipos de tarjetas de crédito en la ciudad de Latacunga mediante Encuestas. Establecer el volumen de las tarjetas de crédito que son emitidas por las instituciones financieras y montos de crédito de los últimos 5 años. OBJETIVOS Saber los beneficios que ofrecen las tarjetas de crédito y conocer cuál es el grado de aceptación Conocer la incidencia de las tarjetas de crédito en el consumo local.

4

5 RAPIDEZ SEGURIDAD VENTAJAS DE LAS TARJETAS DE CRÉDITO PROFESIONALISMO

6 IDENTIFICACIÓN CONTENIDO DEL CONTRATO DE EMISIÓN DE TARJETA DE CRÉDITO DENOMINACIÓN PRÓRROGA AUTOMÁTICA DE LOS CONTRATOS LEYES DE LAS TARJETAS DE CRÉDITO REDACCIÓN DEL CONTRATO DE EMISIÓN DE TARJETA DE CRÉDITO PERFECCIONAMIENTO DE LA RELACIÓN CONTRACTUAL SOLICITUD

7 SISTEMA DE BANCOS PRIVADOS BP AUSTRO 4% BP GENERAL RUMIÑAHUI 2% BP PROCREDIT 2% BP UNIBANCO 2% BP SOLIDARIO 1% OTROS 4% BP PICHINCHA 28% BP INTERNACIONAL 8% BP PRODUBANCO 10% BP PACIFICO 11% BP GUAYAQUIL 13%

8 Donde: n= muestra N= población z= desviación estándar que también se la conoce como población éxito p= proporción de éxito de la población q= proporción de fracaso de la población e= error

9 Datos: N= (2010) Z= 95% e= 5% p= 0.50 q= 0.50 n= (1.96)2 x0.5x0.5x x52518+(1.65)2 x0.5x0.5 n=381.39

10

11

12

13

14 4.- Por cuál Institución Financiera es emitida su Tarjeta De Crédito?

15

16

17

18

19

20

21

22

23

24

25

26

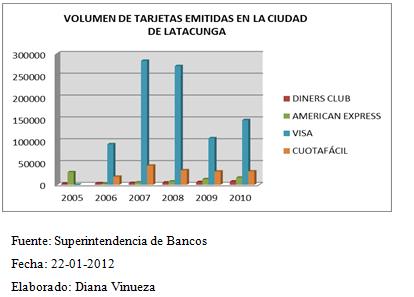

27 Se obtuvo de las encuestas que los montos de consumo de las diferentes tarjetas de crédito es de 60,00 dólares, 1.140,00 dólares, 6850,00 dólares y ,00 dólares, logrando así establecer que los clientes prefieren utilizar dichos montos al momento de adquirir un bien o servicio. Los montos de consumo principales que utilizan los clientes se encuentran diferenciadas en las siguientes tarjetas de crédito: 16% American Express, 62,5% Visa, 6% Cuota fácil, 7,9% MasterCard y el 7.6% Diners Club permitiéndonos observar que estas tarjetas son de confianza para el cliente al momento de realizar una transacción

28 En los últimos 5 años los montos generados por las tarjetas de crédito son: en el año 2005 se emite $ 406,664, en el año 2006 es de $436,866, en el año 2007 se otorga $ 730,584, en el 2008 se adquiere $ ,50, en el año 2009 es de $ ,75 y en el año 2010 es de $ ,59, indicando así que se tiene una tendencia de aumento de consumo, por tal razón los montos de consumo de tarjeta de crédito crecen generando así mayor movimiento de dinero y por lo tanto mayor consumo local En las encuestas realizadas, 241 personas encuestadas, 63,42%, no conocen los beneficios de las tarjetas de crédito, mientras que el porcentaje restante, 36,58%, 102 personas, si conocen los beneficios de las tarjetas de crédito, entre los beneficios que ofrecen las tarjetas de crédito a sus usuarios se pueden mencionar: avances de efectivo, seguros de vida, pagos diferidos, diversificación las tasas de interés, etc. El consumo local ha aumentado debido a las tarjetas de crédito, por la facilidad de uso y de manejo, en conjunto con diversos factores adicionales propios de la economía, proporcionando flexibilidad en la economía, velocidad de dinero, y por ende, aumentando el consumo.

29 Las instituciones financieras deberían aplicar nuevas estrategias, o alianzas con los usuarios finales, para aumentar el monto de consumo, ampliar el grado de conocimiento de las entidades emisoras de tarjeta de crédito para poder llegar más a los usuarios propios y a los ajenos a las tarjetas de crédito. En los últimos 5 años la tendencia de las tarjetas de crédito y de los montos de consumo tienden a la alza, por lo que se recomienda aprovechar las ventajas que estas brindan, por parte de los usuarios, y para las compañías que las emite, ampliar las ofertas de crédito, los beneficios, y sus ventajas de crédito.

30 Incrementar el número, las cantidades y la amplitud de las ventajas, renovarlas para mantener usuarios y atraer nuevos, así poder captar más usuarios para que incluso el riesgo de la cartera de los bancos disminuya Se recomienda a las instituciones financieras realizar campañas o aumentar la publicidad de los beneficios que prestan a los usuarios de sus tarjetas de crédito, para así atraer a más clientes y aumentar su cartera. Al momento de emitir una tarjeta de crédito, se debe eliminar las posibles trabas para otorgar la tarjeta, y mejor crear seguros para evitar posibles fraudes, a nivel nacional el sistema financiero, se recomienda promocionar más sus tarjetas de crédito, realizar bombardeos comerciales y publicitarios de las tarjetas de crédito que ofrecen, levantar su reputación acerca de las tarjetas de crédito.

PROPUESTA BRIEFING SEMANA Nº

PROPUESTA BRIEFING Campaña Claro PROPUESTA BRIEFING SEMANA Nº 36 FECHA DE REPLICA Del lunes 03 de septiembre de 2012 al martes 04 de septiembre de 2012 CAMPAÑA Claro Outbound Fijo ELABORADO POR Leonardo

PROPUESTA BRIEFING Campaña Claro PROPUESTA BRIEFING SEMANA Nº 36 FECHA DE REPLICA Del lunes 03 de septiembre de 2012 al martes 04 de septiembre de 2012 CAMPAÑA Claro Outbound Fijo ELABORADO POR Leonardo

Tarjetas de Crédito Diciembre 2012. DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios

de Crédito Diciembre 2012 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Consideraciones Pacificard se reemplazó por Banco del Pacífico Unibanco se reemplazó por

de Crédito Diciembre 2012 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Consideraciones Pacificard se reemplazó por Banco del Pacífico Unibanco se reemplazó por

VALORES GENERICOS BOLETÍN MENSUAL. feb-16. Departamento Técnico.

VALORES GENERICOS BOLETÍN MENSUAL Departamento Técnico www.bolsadequito.com (dólares) (dólares) BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto: Los valores

VALORES GENERICOS BOLETÍN MENSUAL Departamento Técnico www.bolsadequito.com (dólares) (dólares) BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto: Los valores

VALORES GENERICOS BOLETÍN MENSUAL. jun-15. Departamento Técnico.

VALORES GENERICOS BOLETÍN MENSUAL jun15 Departamento Técnico www.bolsadequito.com (dólares) (dólares) BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto:

VALORES GENERICOS BOLETÍN MENSUAL jun15 Departamento Técnico www.bolsadequito.com (dólares) (dólares) BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto:

COSTO DEL CRÉDITO Y RENDIMIENTO DE LAS CAPTACIONES I. TASAS ACTIVAS EFECTIVAS REFERENCIALES VIGENTES PARA NOVIEMBRE DE 2007

COSTO DEL CRÉDITO Y RENDIMIENTO DE LAS CAPTACIONES Como resultado de la aplicación de las disposiciones legales vigentes, el Banco Central del Ecuador pone en conocimiento de la ciudadanía el costo del

COSTO DEL CRÉDITO Y RENDIMIENTO DE LAS CAPTACIONES Como resultado de la aplicación de las disposiciones legales vigentes, el Banco Central del Ecuador pone en conocimiento de la ciudadanía el costo del

Copyright 2014 Ingenico Payment Services. Intercambio

Intercambio Tabla de contenidos 1. Qué es el intercambio? 2. Qué son las tasas del sistema de tarjetas de pago? 3. Qué es el sistema de precios Interchange++? 4. Novedades 5. Hay excepciones? 6. Dónde

Intercambio Tabla de contenidos 1. Qué es el intercambio? 2. Qué son las tasas del sistema de tarjetas de pago? 3. Qué es el sistema de precios Interchange++? 4. Novedades 5. Hay excepciones? 6. Dónde

VALORES GENERICOS BOLETÍN MENSUAL. dic-14. Departamento Técnico.

VALORES GENERICOS BOLETÍN MENSUAL dic14 Departamento Técnico www.bolsadequito.com BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto: Los valores de inscripción

VALORES GENERICOS BOLETÍN MENSUAL dic14 Departamento Técnico www.bolsadequito.com BOLETÍN MENSUAL VALORES GENERICOS VALORES GENERICOS A NIVEL NACIONAL Tipo de Renta: Fija Concepto: Los valores de inscripción

Tarjetas de Débito de la Banca Privada del Ecuador Febrero 2015

Tarjetas de Débito de la Banca Privada del Ecuador Febrero 2015 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Evolución histórica de las tarjetas de débito en

Tarjetas de Débito de la Banca Privada del Ecuador Febrero 2015 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Evolución histórica de las tarjetas de débito en

Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre

ECUADOR 15 de Agosto del 2012 En Ecuador: Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre Estructura Vencimiento Crediticio Cartera Vencida (En miles de dólares) Jun.

ECUADOR 15 de Agosto del 2012 En Ecuador: Banca redujo los Fondos que tiene depositado en el Exterior en el primer semestre Estructura Vencimiento Crediticio Cartera Vencida (En miles de dólares) Jun.

Tasas activas efectivas referenciales vigentes para Diciembre de 2007

COSTO DEL CRÉDITO Y RENDIMIENTO DE LAS CAPTACIONES Como resultado de la aplicación de las disposiciones legales vigentes, el Banco Central del Ecuador pone en conocimiento de la ciudadanía el costo del

COSTO DEL CRÉDITO Y RENDIMIENTO DE LAS CAPTACIONES Como resultado de la aplicación de las disposiciones legales vigentes, el Banco Central del Ecuador pone en conocimiento de la ciudadanía el costo del

Tarjetas de Débito de la Banca Privada del Ecuador Julio 2015

Tarjetas de Débito de la Banca Privada del Ecuador Julio 2015 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Tarjetas de Débito Por Privado Privado Marca de la

Tarjetas de Débito de la Banca Privada del Ecuador Julio 2015 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Tarjetas de Débito Por Privado Privado Marca de la

COMPORTAMIENTO DEL SISTEMA DE BANCOS

1 COMPORTAMIENTO DEL SISTEMA DE BANCOS Período: Junio 2011 Junio 2012 Elaborado : Oscar Armendáriz Naranjo Aprobado : Xavier Villavicencio Córdova RESUMEN EJECUTIVO A junio de 2012, los activos del sistema

1 COMPORTAMIENTO DEL SISTEMA DE BANCOS Período: Junio 2011 Junio 2012 Elaborado : Oscar Armendáriz Naranjo Aprobado : Xavier Villavicencio Córdova RESUMEN EJECUTIVO A junio de 2012, los activos del sistema

FIANZAS PRIVADAS CERO RIESGO. a la hora de hacer negocios

FIANZAS PRIVADAS CERO RIESGO a la hora de hacer negocios DEJA LAS DUDAS asegura tus negocios Incluir una Garantía o Fianza de Oriente Seguros, te garantiza que cualquier tipo de contrato se cumpla al pie

FIANZAS PRIVADAS CERO RIESGO a la hora de hacer negocios DEJA LAS DUDAS asegura tus negocios Incluir una Garantía o Fianza de Oriente Seguros, te garantiza que cualquier tipo de contrato se cumpla al pie

Ecuador. Evolución del crédito y tasas de interés. Julio 2005

Ecuador Evolución del crédito y tasas de interés. Dirección General de Estudios Introducción EVOLUCION DEL CREDITO Y TASAS DE INTERES JULIO 2005 N.3 El panorama general de la actividad financiera muestra

Ecuador Evolución del crédito y tasas de interés. Dirección General de Estudios Introducción EVOLUCION DEL CREDITO Y TASAS DE INTERES JULIO 2005 N.3 El panorama general de la actividad financiera muestra

Política de Uso INS en Línea

Política de Uso INS en Línea 1. Política de Protección de Datos INSTITUTO NACIONAL DE SEGUROS, COMPAÑÍA DE SEGUROS Y REASEGUROS (en adelante INS) de nacionalidad costarricense y con domicilio social en

Política de Uso INS en Línea 1. Política de Protección de Datos INSTITUTO NACIONAL DE SEGUROS, COMPAÑÍA DE SEGUROS Y REASEGUROS (en adelante INS) de nacionalidad costarricense y con domicilio social en

ANALISIS FINANCIERO: SISTEMA DE BANCOS PRIVADOS

1 ANALISIS FINANCIERO: Período: Diciembre 2012 Diciembre 2013 Elaborado por: Ec. Edmundo Ocaña Mazón Revisado por: Ec. Sandra Guamán Montero Aprobado por: Msc. Daniel Torresano Melo RESUMEN EJECUTIVO El

1 ANALISIS FINANCIERO: Período: Diciembre 2012 Diciembre 2013 Elaborado por: Ec. Edmundo Ocaña Mazón Revisado por: Ec. Sandra Guamán Montero Aprobado por: Msc. Daniel Torresano Melo RESUMEN EJECUTIVO El

Tarjetas de Crédito Diciembre 2011. DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios

de Crédito Diciembre 2011 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Consideraciones Pacificard se reemplazó por Banco del Pacífico Unibanco se reemplazó por

de Crédito Diciembre 2011 DIRECCIÓN NACIONAL DE ESTUDIOS E INFORMACIÓN Subdirección de Administración de Servicios Consideraciones Pacificard se reemplazó por Banco del Pacífico Unibanco se reemplazó por

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2016 Junio 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2016 Junio 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Xiomara Arias Aprobado por: Carlos Dávila

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS. Período: Febrero 2017 Febrero 2018

DEL SISTEMA DE BANCOS PRIVADOS. Período: Febrero 2017 Febrero 2018") 1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Febrero 2017 Febrero 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por:

1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Febrero 2017 Febrero 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por:

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS. Período: Enero 2017 Enero 2018

DEL SISTEMA DE BANCOS PRIVADOS. Período: Enero 2017 Enero 2018") 1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Enero 2017 Enero 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Enero 2017 Enero 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

INTENDENCIA NACIONAL DE RIESGOS Y ESTUDIOS Dirección de Estudios y Gestión de Información Subdirección de Estadísticas y Estudios

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2016 Diciembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por:

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2016 Diciembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por:

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS. Período: Abril 2017 Abril 2018

DEL SISTEMA DE BANCOS PRIVADOS. Período: Abril 2017 Abril 2018") 1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Abril 2017 Abril 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Abril 2017 Abril 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS. Período: Junio 2017 Junio 2018

DEL SISTEMA DE BANCOS PRIVADOS. Período: Junio 2017 Junio 2018") 1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2017 Junio 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2017 Junio 2018 Elaborado por: Cecilia Paredes Revisado por: Xiomara Arias Aprobado por: Carlos

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS. Período: Agosto 2017 Agosto 2018

DEL SISTEMA DE BANCOS PRIVADOS. Período: Agosto 2017 Agosto 2018") 1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Agosto 2017 Agosto 2018 Elaborado por: Cecilia Paredes Revisado por: Laura Jiménez Aprobado por: Miriam

1. RESUMEN EJECUTIVO ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Agosto 2017 Agosto 2018 Elaborado por: Cecilia Paredes Revisado por: Laura Jiménez Aprobado por: Miriam

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Septiembre 2016 Septiembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Jorge Cóndor Aprobado por:

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Septiembre 2016 Septiembre 2017 RESUMEN EJECUTIVO 1 Elaborado por: Edmundo Ocaña Revisado por: Jorge Cóndor Aprobado por:

Briefing semana 40. Lunes, 01 de Octubre.!Bienvenidos!

Briefing semana 40 Lunes, 01 de Octubre!Bienvenidos! Alcance de Wifi: Antes Vertical: 05 Horizontal: 25 Aumento de dígito 30 de septiembre Toda línea celular a nivel nacional (Ecuador) Deben adicionar

Briefing semana 40 Lunes, 01 de Octubre!Bienvenidos! Alcance de Wifi: Antes Vertical: 05 Horizontal: 25 Aumento de dígito 30 de septiembre Toda línea celular a nivel nacional (Ecuador) Deben adicionar

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2015 Diciembre 2016 Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa RESUMEN EJECUTIVO El Método

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2015 Diciembre 2016 Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa RESUMEN EJECUTIVO El Método

Banca sigue sólida y crece la bancarización

Banca sigue sólida y crece la bancarización Por Fátima Saltos En este completo análisis de la evolución de la banca, al tercer trimestre, se ven resultados positivos. Además de los índices financieros,

Banca sigue sólida y crece la bancarización Por Fátima Saltos En este completo análisis de la evolución de la banca, al tercer trimestre, se ven resultados positivos. Además de los índices financieros,

ANÁLISIS DE LA IMPORTANCIA DEL CAPITAL FINANCIERO DE LAS PYMES DE LA CIUDAD DE LATACUNGA PARA DETERMINAR LOS INDICADORES FINANCIEROS Y SU APORTE EN

ANÁLISIS DE LA IMPORTANCIA DEL CAPITAL FINANCIERO DE LAS PYMES DE LA CIUDAD DE LATACUNGA PARA DETERMINAR LOS INDICADORES FINANCIEROS Y SU APORTE EN EL DESARROLLO DE LA ECONOMÍA LOCAL EN EL PERIODO 2007

ANÁLISIS DE LA IMPORTANCIA DEL CAPITAL FINANCIERO DE LAS PYMES DE LA CIUDAD DE LATACUNGA PARA DETERMINAR LOS INDICADORES FINANCIEROS Y SU APORTE EN EL DESARROLLO DE LA ECONOMÍA LOCAL EN EL PERIODO 2007

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito Contenido 1 Qué es un tarjeta de débito y crédito? 5 Comisiones y cargos de una tarjeta de crédito 2 Características de la Tarjeta de Débito

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito Contenido 1 Qué es un tarjeta de débito y crédito? 5 Comisiones y cargos de una tarjeta de crédito 2 Características de la Tarjeta de Débito

Resultados del tercer estudio trimestral y del estudio sobre prácticas del usuario de tarjetas de crédito en Costa Rica.

Resultados del tercer estudio trimestral y del estudio sobre prácticas del usuario de tarjetas de crédito en Costa Rica Setiembre de 2014 Contexto de la investigación Metas Informar y educar Modificar

Resultados del tercer estudio trimestral y del estudio sobre prácticas del usuario de tarjetas de crédito en Costa Rica Setiembre de 2014 Contexto de la investigación Metas Informar y educar Modificar

ESCUELA POLITÉCNICA DEL EJÉRCITO EXTENSIÓN LATACUNGA DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO

ESCUELA POLITÉCNICA DEL EJÉRCITO EXTENSIÓN LATACUNGA DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERA DE INGENIERÍA COMERCIAL PREFERENCIAS DE LAS TARJETAS DE CRÉDITO EN EL PERIODO

ESCUELA POLITÉCNICA DEL EJÉRCITO EXTENSIÓN LATACUNGA DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERA DE INGENIERÍA COMERCIAL PREFERENCIAS DE LAS TARJETAS DE CRÉDITO EN EL PERIODO

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y DEL SERVICIO NACIONAL DE ADUANA DEL ECUADOR

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y DEL SERVICIO NACIONAL DE ADUANA DEL ECUADOR INTRODUCCIÓN INFORME DE GERENCIA EJERCICIO ECONÓMICO 2012 El año 2012 para

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y DEL SERVICIO NACIONAL DE ADUANA DEL ECUADOR INTRODUCCIÓN INFORME DE GERENCIA EJERCICIO ECONÓMICO 2012 El año 2012 para

Ecuador Evolución del crédito y tasas de interés Marzo 2007

Ecuador Evolución del crédito y tasas de interés Dirección General de Estudios N. INDICE. Hechos relevantes. El crédito de los bancos privados. Las captaciones de los bancos privados. Las tasas de interés.

Ecuador Evolución del crédito y tasas de interés Dirección General de Estudios N. INDICE. Hechos relevantes. El crédito de los bancos privados. Las captaciones de los bancos privados. Las tasas de interés.

ASPIRANTES. Apreciado aspirante a continuación encontrará información importante a tener en cuenta para el proceso de Inscripción y Matrícula:

INSTRUCTIVO Proceso de Inscripción y Matrícula ASPIRANTES Apreciado aspirante a continuación encontrará información importante a tener en cuenta para el proceso de Inscripción y Matrícula: 1 Diligenciar

INSTRUCTIVO Proceso de Inscripción y Matrícula ASPIRANTES Apreciado aspirante a continuación encontrará información importante a tener en cuenta para el proceso de Inscripción y Matrícula: 1 Diligenciar

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 5 Para finalizar el presente estudio acerca de las diferencias que existen en cuanto a las percepciones y actitudes de los estudiantes de dos universidades, una pública y una privada, se presentan

CAPÍTULO 5 Para finalizar el presente estudio acerca de las diferencias que existen en cuanto a las percepciones y actitudes de los estudiantes de dos universidades, una pública y una privada, se presentan

CONVENIOS VIGENTES PARA TARJETAS DE CRÉDITO CON CUOTAS SIN INTERÉS

CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA 13689661 14075732 09073900 17593359 MASTERCARD

CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA 13689661 14075732 09073900 17593359 MASTERCARD

Banco Ayuda: Compras por internet con Tarjeta de Débito y Crédito

Banco Ayuda: Compras por con Tarjeta de Débito y Crédito Contenido 1 Qué es un Tarjeta de Débito y Crédito? 5 Comisiones y cargos de una Tarjeta de Crédito 2 Características de la Tarjeta de Débito 3 Beneficios

Banco Ayuda: Compras por con Tarjeta de Débito y Crédito Contenido 1 Qué es un Tarjeta de Débito y Crédito? 5 Comisiones y cargos de una Tarjeta de Crédito 2 Características de la Tarjeta de Débito 3 Beneficios

Gestión de la liquidez del sistema financiero

Gestión de la liquidez del sistema financiero Nro. 134 Mayo de 2016 SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Gestión de la liquidez del sistema

Gestión de la liquidez del sistema financiero Nro. 134 Mayo de 2016 SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Gestión de la liquidez del sistema

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Marzo 2016 Marzo 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo

ANÁLISIS DU PONT (ARBOL DE RENTABILIDAD) DEL SISTEMA DE BANCOS PRIVADOS Período: Marzo 2016 Marzo 2017 RESUMEN EJECUTIVO Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

FIDEICOMISO DE TITULARIZACIÓN DE FLUJOS - MOVISTAR INFORME SEMESTRAL DE RENDICION DE CUENTAS A INVERSIONISTAS

FIDEICOMISO DE TITULARIZACIÓN DE FLUJOS - MOVISTAR INFORME SEMESTRAL DE RENDICION DE CUENTAS A INVERSIONISTAS Fecha de corte del Informe: 31 de diciembre de 2012 Tipo de Fideicomiso: De Titularización

FIDEICOMISO DE TITULARIZACIÓN DE FLUJOS - MOVISTAR INFORME SEMESTRAL DE RENDICION DE CUENTAS A INVERSIONISTAS Fecha de corte del Informe: 31 de diciembre de 2012 Tipo de Fideicomiso: De Titularización

Coeficientes de interés y códigos de comercio LAN y TAM

Coeficientes de interés y códigos de comercio LAN y TAM CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M LP XL JJ PZ AMEX 9902701317 9902703065 9902702307 9900687419

Coeficientes de interés y códigos de comercio LAN y TAM CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M LP XL JJ PZ AMEX 9902701317 9902703065 9902702307 9900687419

Aná lisis del Sistemá Finánciero Nácionál

Aná lisis del Sistemá Finánciero Nácionál Fechá: Julio de 2017 Entorno Macroeconómico El manejo macroeconómico presenta varias dificultades: 8 mil millones de dólares anuales para amortizar la deuda gubernamental,

Aná lisis del Sistemá Finánciero Nácionál Fechá: Julio de 2017 Entorno Macroeconómico El manejo macroeconómico presenta varias dificultades: 8 mil millones de dólares anuales para amortizar la deuda gubernamental,

Gestión de la liquidez del sistema financiero

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 145 Abril de 2017 Gestión de la liquidez del sistema

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 145 Abril de 2017 Gestión de la liquidez del sistema

CONVENIOS VIGENTES PARA TARJETAS DE CRÉDITO CON CUOTAS SIN INTERÉS

VIGENCIA A PARTIR DEL 1 DE ENERO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA

VIGENCIA A PARTIR DEL 1 DE ENERO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA

EL RESGUARDO. que tu casa y familia merecen

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

DESCUBRA CUÁL ES DESCUBRA CUÁNTO TERMINA PAGANDO AL USAR SU TARJETA CRÉDITO LA MEJOR TARJETA DE CRÉDITO PARA USTED

DESCUBRA CUÁL ES DESCUBRA CUÁNTO TERMINA PAGANDO AL USAR SU TARJETA CRÉDITO LA MEJOR TARJETA DE CRÉDITO PARA USTED DESCUBRA CUÁNTO TERMINA PAGANDO AL USAR SU TARJETA DE CRÉDITO Las tarjetas de crédito

DESCUBRA CUÁL ES DESCUBRA CUÁNTO TERMINA PAGANDO AL USAR SU TARJETA CRÉDITO LA MEJOR TARJETA DE CRÉDITO PARA USTED DESCUBRA CUÁNTO TERMINA PAGANDO AL USAR SU TARJETA DE CRÉDITO Las tarjetas de crédito

Manual de Pagos Online UNIVERSIDAD POLITÉCNICA SALESIANA

Manual de Pagos Online UNIVERSIDAD POLITÉCNICA SALESIANA SEPTIEMBRE 2016 Índice Historial de Revisiones... Error! Marcador no definido. 1. Introducción... 1 1.1. Objetivo... 1 1.2. Dirigido A... 1 1.3.

Manual de Pagos Online UNIVERSIDAD POLITÉCNICA SALESIANA SEPTIEMBRE 2016 Índice Historial de Revisiones... Error! Marcador no definido. 1. Introducción... 1 1.1. Objetivo... 1 1.2. Dirigido A... 1 1.3.

COMPLETA PROTECCIÓN para la vivienda y la familia

HOGAR PLUS COMPLETA PROTECCIÓN para la vivienda y la familia TODO LO QUE MÁS QUIERES En Oriente Seguros sabemos lo que para ti es importante, por eso te ofrecemos las coberturas que tu hogar necesita.

HOGAR PLUS COMPLETA PROTECCIÓN para la vivienda y la familia TODO LO QUE MÁS QUIERES En Oriente Seguros sabemos lo que para ti es importante, por eso te ofrecemos las coberturas que tu hogar necesita.

C O M U N I C A C I O N N 2006/089

Montevideo, 18 de abril de 2006 Ref: Información estadística sobre medios de pago utilizados por entidades no financieras Se pone en conocimiento de las Compañías emisoras de tarjetas de crédito, de los

Montevideo, 18 de abril de 2006 Ref: Información estadística sobre medios de pago utilizados por entidades no financieras Se pone en conocimiento de las Compañías emisoras de tarjetas de crédito, de los

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO CATALOGO DE SERVICIOS FINANCIEROS TRANSACCIONES BÁSICAS

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION DESCRIPCIÓN NACIONAL MASTERCARD (COMMERCIAL

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION DESCRIPCIÓN NACIONAL MASTERCARD (COMMERCIAL

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

PROCESO DE LEGALIZACIÓN DE MATRÍCULA ESTUDIANTES NUEVOS Después de la entrevista, el listado de admitidos será publicado en nuestra página web www.cenda.edu.co. Posteriormente el estudiante admitido recibirá

Gestión de la liquidez del sistema financiero

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 155 Febrero de 2018 Gestión de la liquidez del sistema

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 155 Febrero de 2018 Gestión de la liquidez del sistema

2. TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO

Vigente desde Octubre 2016 VISA MASTERCARD DESCRIPCIÓN APOYO NACIONAL 2. TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE SELECTA EXCELLENCE INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA

Vigente desde Octubre 2016 VISA MASTERCARD DESCRIPCIÓN APOYO NACIONAL 2. TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE SELECTA EXCELLENCE INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA

Términos y Condiciones:

Términos y Condiciones: El acceso y uso de este sitio web se rige por los Términos y Condiciones descritos a continuación, así como por la legislación que se aplique en la República de Perú. Los Términos

Términos y Condiciones: El acceso y uso de este sitio web se rige por los Términos y Condiciones descritos a continuación, así como por la legislación que se aplique en la República de Perú. Los Términos

2. TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO. n/a 12 meses 26.68% TASA NOMINAL CONSUMO 16,06% 11,23% 11,23% 11,23% 11,23% 11,23%

VISA DESCRIPCIÓN MASTERCARD 2. TASAS DE INTERÉS APLICADAS A LAS APOYO SELECTA EXCELLENCE INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA NACIONAL INTERNACIONAL GOLD PLATINUM BLACK BUSINESS

VISA DESCRIPCIÓN MASTERCARD 2. TASAS DE INTERÉS APLICADAS A LAS APOYO SELECTA EXCELLENCE INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA NACIONAL INTERNACIONAL GOLD PLATINUM BLACK BUSINESS

FECHA DE ACTUALIZACIÓN: PERSONA NATURAL Y JURÍDICA

CONCEPTO TASAS PARA TARJETAS DE CRÉDITO PRODUCTO: TARJETA DE CRÉDITO FECHA DE ACTUALIZACIÓN: 02.09.2017 BANCA: PERSONA NATURAL Y JURÍDICA EN MN TEA Compensatoria Rotativa (divisor 36)(1) 39.99% 100.05%

CONCEPTO TASAS PARA TARJETAS DE CRÉDITO PRODUCTO: TARJETA DE CRÉDITO FECHA DE ACTUALIZACIÓN: 02.09.2017 BANCA: PERSONA NATURAL Y JURÍDICA EN MN TEA Compensatoria Rotativa (divisor 36)(1) 39.99% 100.05%

CONVENIOS VIGENTES PARA TARJETAS DE CRÉDITO CON CUOTAS SIN INTERÉS

VIGENCIA A PARTIR DEL 1 DE FEBRERO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA

VIGENCIA A PARTIR DEL 1 DE FEBRERO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA

EL RESGUARDO. que tu casa y familia merecen

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

Visa y MasterCard Concepto

Tasas (*) Tasa Efectiva Anual (T.E.A.) - Compras en Rotativo (en 36 meses) (1) Tasa Efectiva Anual (T.E.A.) - Compras en cuotas (2 hasta 36 meses) (1) Tasa Efectiva Anual (T.E.A.) - Disposición de Efectivo

Tasas (*) Tasa Efectiva Anual (T.E.A.) - Compras en Rotativo (en 36 meses) (1) Tasa Efectiva Anual (T.E.A.) - Compras en cuotas (2 hasta 36 meses) (1) Tasa Efectiva Anual (T.E.A.) - Disposición de Efectivo

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO TRANSACCIONES BÁSICAS

Vigente desde Octubre 2015 VISA DESCRIPCION MASTERCARD TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE NACIONAL INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURIDICA

Vigente desde Octubre 2015 VISA DESCRIPCION MASTERCARD TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE NACIONAL INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURIDICA

MARIO GUILLÉN VICEMINISTRO DE PENSIONES Y SERVICIOS FINANCIEROS

FUNCIONAN LOS INCENTIVOS TRIBUTARIOS PARA ELEVAR LA INCLUSIÓN FINANCIERA? LEY DE INCLUSIÓN FINANCIERA EN URUGUAY BOLIVIA MARIO GUILLÉN VICEMINISTRO DE PENSIONES Y SERVICIOS FINANCIEROS Primer Congreso

FUNCIONAN LOS INCENTIVOS TRIBUTARIOS PARA ELEVAR LA INCLUSIÓN FINANCIERA? LEY DE INCLUSIÓN FINANCIERA EN URUGUAY BOLIVIA MARIO GUILLÉN VICEMINISTRO DE PENSIONES Y SERVICIOS FINANCIEROS Primer Congreso

PLANIFICACIÓN Y CONTROL DE LA PRODUCCIÓN

PLANIFICACIÓN Y CONTROL DE LA PRODUCCIÓN 16 HORAS ESTE MASTERCLASS LE AYUDARÁ A CONOCER LOS PRINCIPIOS PARA MODELIZAR, PLANIFICAR Y GESTIONAR LAS ACTIVIDADES RELACIONADAS AL PROCESO DE PRODUCCIÓN, DESDE

PLANIFICACIÓN Y CONTROL DE LA PRODUCCIÓN 16 HORAS ESTE MASTERCLASS LE AYUDARÁ A CONOCER LOS PRINCIPIOS PARA MODELIZAR, PLANIFICAR Y GESTIONAR LAS ACTIVIDADES RELACIONADAS AL PROCESO DE PRODUCCIÓN, DESDE

Usos y Aceptación de Medios Electrónicos de Pago. Sergio Barroso Gerente Nacional Comercial

Usos y Aceptación de Medios Electrónicos de Pago Sergio Barroso Gerente Nacional Comercial QUIENES SOMOS LINKSER S.A., es una Administradora de Tarjetas de Crédito y Débito que pone a su disposición más

Usos y Aceptación de Medios Electrónicos de Pago Sergio Barroso Gerente Nacional Comercial QUIENES SOMOS LINKSER S.A., es una Administradora de Tarjetas de Crédito y Débito que pone a su disposición más

FECHA DE ACTUALIZACIÓN: PERSONA NATURAL Y JURÍDICA TARIFAS. tasa /US$ 39.99% 89.90% 39.99% 89.90% 54.99% 99.00% 54.99% 99.

PRODUCTO : TARJETA DE CRÉDITO FECHA DE ACTUALIZACIÓN: 01.07.2017 BANCA: PERSONA NATURAL Y JURÍDICA TEA Compensatoria Rotativa (divisor 36)(1) 39.99% 89.90% 39.99% 89.90% TEA Compensatoria en Cuotas (de

PRODUCTO : TARJETA DE CRÉDITO FECHA DE ACTUALIZACIÓN: 01.07.2017 BANCA: PERSONA NATURAL Y JURÍDICA TEA Compensatoria Rotativa (divisor 36)(1) 39.99% 89.90% 39.99% 89.90% TEA Compensatoria en Cuotas (de

1er. Trimestre 2011 SOL

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

Gestión de la liquidez del sistema financiero

Gestión de la liquidez del sistema financiero Nro. 153 Diciembre de 2017 SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Gestión de la liquidez del sistema

Gestión de la liquidez del sistema financiero Nro. 153 Diciembre de 2017 SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Gestión de la liquidez del sistema

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

DESCRIPCIÓN TASAS DE INTERÉS APLICADAS A LAS TARJETAS DE CRÉDITO APOYO SELECTA EXCELLENCE VISA INTERNACIONAL GOLD PLATINUM SIGNATURE INFINITE PERSONA JURÍDICA DISTRIBUTION NACIONAL MASTERCARD INTERNACIONAL

FACILIDADES PARA SU NEGOCIO

VER MÁS CONTENIDO CRÉDITO TARJETAS EMPRESA- RIALES PROGRAMA DE APOYO EMPRE- SARIAL FACILIDADES PARA SU NEGOCIO MÁS SERVICIOS PARA SUS CLIENTES ADMINISTRE SU CAPITAL MI ASESOR PYME Productos y servicios

VER MÁS CONTENIDO CRÉDITO TARJETAS EMPRESA- RIALES PROGRAMA DE APOYO EMPRE- SARIAL FACILIDADES PARA SU NEGOCIO MÁS SERVICIOS PARA SUS CLIENTES ADMINISTRE SU CAPITAL MI ASESOR PYME Productos y servicios

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO EMPRESAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS.

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS. 1) De las siguientes alternativas, Cuál NO corresponde a una ventaja para invertir en fondos mutuos? A. La

LOS RIESGOS, CARACTERÍSTICAS Y LEGISLACIÓN APLICABLE A LOS SERVICIOS FINANCIEROS O PRODUCTOS. 1) De las siguientes alternativas, Cuál NO corresponde a una ventaja para invertir en fondos mutuos? A. La

1er. Trimestre 2011 SOL

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

2. ANÁLISIS MACROECONÓMICO

2. 2.1. SITUACIÓN ECONÓMICA DEL ECUADOR A lo largo de la historia, el Ecuador ha sufrido grandes cambios políticos, económicos y sociales que han marcado el rumbo del país. A partir del año 2000, con el

2. 2.1. SITUACIÓN ECONÓMICA DEL ECUADOR A lo largo de la historia, el Ecuador ha sufrido grandes cambios políticos, económicos y sociales que han marcado el rumbo del país. A partir del año 2000, con el

PROCESO DE COBRO DE TARJETAS DE CRÉDITO LOCALES E INTERNACIONALES FUERA DE OFICINA

PROCESO DE COBRO DE TARJETAS DE CRÉDITO LOCALES E INTERNACIONALES FUERA DE OFICINA Prolife Ecuador trabaja con las siguientes tarjetas de crédito: Crédito Corriente: Crédito Diferido: Todas las tarjetas

PROCESO DE COBRO DE TARJETAS DE CRÉDITO LOCALES E INTERNACIONALES FUERA DE OFICINA Prolife Ecuador trabaja con las siguientes tarjetas de crédito: Crédito Corriente: Crédito Diferido: Todas las tarjetas

CERO RIESGO. a la hora de hacer negocios

CERO RIESGO a la hora de hacer negocios NUESTROS PRODUCTOS DE FIANZAS O GARANTÍAS Oriente Seguros cuenta con toda la gama de FIANZAS o GARANTÍAS que usted necesita para poder realizar contratos tanto con

CERO RIESGO a la hora de hacer negocios NUESTROS PRODUCTOS DE FIANZAS O GARANTÍAS Oriente Seguros cuenta con toda la gama de FIANZAS o GARANTÍAS que usted necesita para poder realizar contratos tanto con

Términos y Condiciones Mercado Ripley.com

Términos y Condiciones Mercado Ripley.com 1. Antecedentes Generales. Las transacciones que se efectúen a través del sitio web oficial www.ripley.com(el Sitio Web), en la modalidad Mercado Ripley.com, en

Términos y Condiciones Mercado Ripley.com 1. Antecedentes Generales. Las transacciones que se efectúen a través del sitio web oficial www.ripley.com(el Sitio Web), en la modalidad Mercado Ripley.com, en

EL RESGUARDO. que tu casa y familia merecen

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

EL RESGUARDO que tu casa y familia merecen CUIDAMOS DE CADA DETALLE Contamos con un seguro que busca satisfacer las necesidades y expectativas de nuestros clientes a través de coberturas diferenciadas

INFORME TRIMESTRAL 30 DE SEPTIEMBRE DE

INFORME TRIMESTRAL 30 DE SEPTIEMBRE DE 2017 Entorno Macroeconómico En el segundo trimestre de 2017, el PIB del Ecuador, mostró una variación trimestral (t/t-1, respecto al primer trimestre de 2017) de

INFORME TRIMESTRAL 30 DE SEPTIEMBRE DE 2017 Entorno Macroeconómico En el segundo trimestre de 2017, el PIB del Ecuador, mostró una variación trimestral (t/t-1, respecto al primer trimestre de 2017) de

Gestión de la liquidez del sistema financiero

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 158 Mayo de 2018 Gestión de la liquidez del sistema

Gestión de la liquidez del sistema financiero SUBGERENCIA DE PROGRAMACIÓN Y REGULACIÓN DIRECCIÓN NACIONAL DE SÍNTESIS MACROECONÓMICA www.bce.ec Nro. 158 Mayo de 2018 Gestión de la liquidez del sistema

1 Mercado de Valores de Costa Rica Puesto de Bolsa, S.A. Notas a los Estados Financieros Al 31 de marzo de 2017

1 1. Organización de la Compañía (en adelante la Compañía ) es una sociedad anónima constituida en 1970, de conformidad con las leyes de la República de Costa Rica. El domicilio de se encuentra en el segundo

1 1. Organización de la Compañía (en adelante la Compañía ) es una sociedad anónima constituida en 1970, de conformidad con las leyes de la República de Costa Rica. El domicilio de se encuentra en el segundo

Superintendencia del Sistema Financiero. El Crédito y el Sobreendeudamiento. Diana Beatriz López Góchez 20 de junio de 2017

Superintendencia del Sistema Financiero El Crédito y el Sobreendeudamiento Diana Beatriz López Góchez 20 de junio de 2017 1 28 de marzo de 2017 Qué es el crédito? El crédito es un préstamo de dinero que

Superintendencia del Sistema Financiero El Crédito y el Sobreendeudamiento Diana Beatriz López Góchez 20 de junio de 2017 1 28 de marzo de 2017 Qué es el crédito? El crédito es un préstamo de dinero que

Septiembre. Evolución de la Banca Privada Ecuatoriana

2018 Septiembre Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos

2018 Septiembre Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos

Junio. Evolución de la Banca Privada Ecuatoriana

2018 Junio Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos Depósitos

2018 Junio Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos Depósitos

Mayo. Evolución de la Banca Privada Ecuatoriana

2018 Mayo Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos Depósitos

2018 Mayo Evolución de la Banca Privada Ecuatoriana Indicadores Financieros Principales Cuentas Activos Inversiones Fondos Disponibles en el Exterior Patrimonio Tasas de Interés Depósitos y Créditos Depósitos

FELABAN Triplicando el crecimiento del mercado con una estrategia y sistemas basados en el cliente

FELABAN 2007 Triplicando el crecimiento del mercado con una estrategia y sistemas basados en el cliente Banco de Guayaquil 83 años liderando la banca ecuatoriana HISTORIA 1923: El Banco de Guayaquil inició

FELABAN 2007 Triplicando el crecimiento del mercado con una estrategia y sistemas basados en el cliente Banco de Guayaquil 83 años liderando la banca ecuatoriana HISTORIA 1923: El Banco de Guayaquil inició

Instructivo PARA MATRÍCULAS ON-LINE

Instructivo de pago PARA MATRÍCULAS ON-LINE Una vez que ha realizado el proceso de inscripción, imprima el documento de pago. Para esto, ingrese al Portal en Línea del CEC-EPN (https://aps.cec-epn.edu.ec),

Instructivo de pago PARA MATRÍCULAS ON-LINE Una vez que ha realizado el proceso de inscripción, imprima el documento de pago. Para esto, ingrese al Portal en Línea del CEC-EPN (https://aps.cec-epn.edu.ec),

Ecuador. Agosto 2005

Ecuador Evolución del crédito y tasas de interés. Dirección General de Estudios EVOLUCION DEL CREDITO Y TASAS DE INTERES AGOSTO 2005 N.4 Introducción El panorama general de la actividad financiera para

Ecuador Evolución del crédito y tasas de interés. Dirección General de Estudios EVOLUCION DEL CREDITO Y TASAS DE INTERES AGOSTO 2005 N.4 Introducción El panorama general de la actividad financiera para

SEGMENTO PERSONAS OPORTUNIDADES TODOS LOS DÍAS

SEGMENTO PERSONAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

SEGMENTO PERSONAS OPORTUNIDADES TODOS LOS DÍAS ASÍ SOMOS Somos una Compañía de Financiamiento con más de 35 años de experiencia, reconocimiento y prestigio en el mercado financiero, bajo la vigilancia

CONVENIOS VIGENTES PARA TARJETAS DE CRÉDITO CON CUOTAS SIN INTERÉS

VIGENCIA A PARTIR DEL 9 DE MAYO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA 13689661

VIGENCIA A PARTIR DEL 9 DE MAYO 2017: CÓDIGOS DE COMERCIO PARA TARJETAS DE CRÉDITO TARJETAS DE CRÉDITO CÓDIGO DE COMERCIO LA 4M JJ PZ AMEX 9902701317 9902703065 9902700046 9902052612 DINERS FIRSTDATA 13689661

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y LA CORPORACIÓN ADUANERA ECUATORIANA

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y LA CORPORACIÓN ADUANERA ECUATORIANA INFORME DE GERENCIA EJERCICIO ECONÓMICO 2010 INTRODUCCIÓN El año 2010 para FINANFONDO

FONDO COMPLEMENTARIO PREVISIONAL CERRADO DE CESANTÍA DEL MINISTERIO DE FINANZAS Y LA CORPORACIÓN ADUANERA ECUATORIANA INFORME DE GERENCIA EJERCICIO ECONÓMICO 2010 INTRODUCCIÓN El año 2010 para FINANFONDO