CHARLA PARA NUEVOS INSCRITOS Parte 02

|

|

|

- Concepción Vanesa Gutiérrez Sánchez

- hace 5 años

- Vistas:

Transcripción

1 CHARLA PARA NUEVOS INSCRITOS Parte 02

2 RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA Conceptos Descripción Sujetos comprendidos Persona natural con negocio o cualquier tipo de Persona Jurídica. Actividades Comprendidas Toda actividad económica sin restricciones Comprobantes que emiten Factura, boleta de venta y los demás permitidos. Libros y Registros Conforme al detalle del cuadro siguiente Tributos mensuales Renta : 1.5% de los ingresos netos mensuales. IGV : 18% (incluye IPM) Aportaciones de 9% a Essalud (por sus trabajadores) Tributo Anual Retenciones de Renta: en caso paguen rentas afectas de 4ª y 5ª categoría. Regularización por Impuesto a la Renta: 29.5% sobre la renta neta.

3 DECLARACIONES Y PAGOS

, Aplicativo instalado en su PC, Cualquier dispositivo móvil.")

4 MIS DECLARACIONES Y PAGOS Mis Declaraciones y Pagos es el servicio que le permitirá al usuario presentar sus declaraciones juradas determinativas, asimismo le permitirá realizar el pago y efectuar sus consultas de los trámites que se hubieran efectuado por esta vía. Accesible desde: Página Web de la SUNAT (SUNAT Virtual), Aplicativo instalado en su PC, Cualquier dispositivo móvil. Aplicable para los Regímenes: Especial, Mype Tributario y General

5 DECLARACIONES MENSUALES Hasta el : De presentarse causas no imputables a contribuyente, puede presentar el PDT N. 621 sólo a través de SUNAT Virtual.

6 Beneficios Del aplicativo RAPIDEZ Y MAYOR DISPONIBILIDAD Atención 7* 24, con menores tiempos de respuesta en la transacción Disponible para diversos sistemas operativos y navegadores. FACILIDAD Y MODERNIDAD Nueva Plataforma Única, con un único marco normativo Uso fácil e intuitivo de los aplicativos Permite realizar el pago virtual sin salir del aplicativo. Asistencia Brinda ayudas y alertas. En los formularios INFORMACIÓN SUGERIDA De libros electrónicos (Registro de Ventas y compras) y Comprobantes electrónicos (retención y percepción) De otros formularios : Coeficiente de renta, Pagos anteriores De afectación de Tributos DISPONIBILIDAD DE REPORTES Reporte preliminar de la declaración Constancia de la declaración presentada Consultas de presentaciones realizadas AUTOMATIZACIÓN E INTEGRACIÓN Guarda un borrador en la elaboración de la declaración Realiza validaciones en línea de la información registrada

7 PAGO Aplicable para los Regímenes: Especial, Mype Tributario y General 1. Vía Tarjetas de crédito o débito VISA ó MASTERCARD. Deben estar afiliadas a Verified by Visa o SECURE CODE, respectivamente. 2. Vía cargo a cuenta predeterminada: Previa afiliación con banco: Scotiabank, Interbank, Continental, BCP, Citibank, GNB, BanBif, Financiero, Comercio y Santander. 3. Vía cargo a la cuenta de detracciones del Banco de la Nación. No necesita afiliación previa. 4. Vía Número de Pago SUNAT - NPS. Efectúa su pago en Scotiabank, Interbank, Continental, BCP, Nación, BanBif o Comercio. También en Agentes BCP, Interbank y MultiRed y en los portales de Scotiabank, BCP o Comercio y APP BCP.

8 PAGOS 5. Vía Presencial en: Entidades bancarias Agentes autorizados

9 COMPROBANTES DE PAGO

10 LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N Reglamento de Comprobantes de Pago Resolución de Superintendencia N /SUNAT y modificatorias.

11 FINALIDAD DE LOS COMPROBANTES DE PAGO PARA QUE SIRVEN Para los contribuyentes Sustentar la posesión de sus bienes Contabilizar adquisiciones en Registro de Compras Sustentar costo o gasto para efecto tributario

12 FINALIDAD DE LOS COMPROBANTES DE PAGO PARA QUE SIRVEN Para los consumidores finales Acreditar propiedad del bien Tener una constancia del pago efectuado y poder presentar un reclamo Participar del Sorteo de Comprobantes de Pago

13 DEFINICIÓN DE COMPROBANTE DE PAGO Es un documento que acredita: La transferencia de bienes La entrega en uso, o La prestación de servicios Sólo se considerará que existe Comprobante de Pago si su impresión y/o importación ha sido autorizada por SUNAT.

14 TIPOS DE COMPROBANTES DE PAGO Facturas Físicos y Electrónicos Boleta de Venta Recibo de Honorarios Liquidaciones de Compra Tickets o cintas emitidas por Máquina Registradora

15 TIPOS DE COMPROBANTES DE PAGO También se consideran comprobantes de pago a: Los Documentos Autorizados (numeral 6 del artículo 4º del RCP). Otros documentos que por su contenido y sistema de emisión permitan un adecuado control tributario y se encuentren expresamente autorizados, de manera previa, por la SUNAT. Comprobante de Operaciones Ley N

16 FACTURA Se emitirán cuando: La operación se realice con sujetos del IGV que tengan derecho al crédito fiscal El comprador lo solicite para sustentar gasto o costo para efecto tributario Cuando el sujeto del NRUS lo solicite a fin de sustentar crédito deducible En las operaciones de exportación En los servicios de comisión mercantil prestados a sujetos no domiciliados. En las operaciones realizadas con las Unidades Ejecutoras y Entidades del Sector Público Nacional a las que se refiere el Decreto Supremo N PCM

17 FACTURA Av. San Antonio 680 San Borja - Lima , I.G.V 18 %

18 FACTURA NEGOCIABLE En aplicación de la Ley N 29623, la FACTURA NEGOCIABLE, puede transferirse a terceros, cobrarse, protestarse y ejecutarse, en caso de incumplimiento de su pago, como un TITULO VALOR.

19 BOLETA DE VENTA Se emitirá en operaciones con consumidores o usuarios finales. En operaciones realizadas por los sujetos del NRUS. No permitirán ejercer el derecho al crédito fiscal, ni podrán sustentar gasto o costo para efecto tributario, salvo en los casos que la Ley lo permita y siempre que se identifique al adquirente o usuario con su número de RUC, así como con sus apellidos y nombres o denominación o razón social.

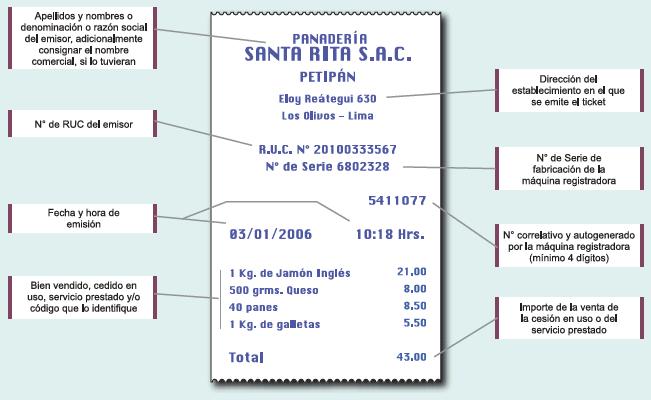

20 Tickets o cintas emitidos por máquinas registradoras Se emitirá en operaciones con consumidores finales. No permite ejercer derecho a Crédito Fiscal, ni costo o gasto, salvo que: Se identifique al adquirente con su RUC, nombres o razón social. Se emitan en original y una copia, además de cinta testigo. Se discrimine el impuesto que grava la operación.

21 TICKET

22 LIQUIDACIÓN DE COMPRA Se emitirán por las adquisiciones de: Productos primarios, derivados de la actividad agropecuaria, pesca artesanal y extracción de madera Productos silvestres Minería aurífera artesanal Artesanía y desperdicios y desechos metálicos y no metálicos, Desechos de papel y desperdicios de caucho

23 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES MUEBLES Cuando se entregue el bien o se efectué el pago, lo que ocurra primero En la fecha del retiro de bienes (de acuerdo a la Ley IGV) Consignación: 9 días hábiles después de realizada operación

24 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES INMUEBLES Cuando se perciba el ingreso o en la fecha en que se celebre el contrato, lo que ocurra primero Tratándose de naves o aeronaves, en la fecha en que se suscribe el respectivo contrato Consignación: 9 días hábiles después de realizada operación

25 Oportunidad de emisión y otorgamiento de Comprobante de Pago Prestación de Servicios En la culminación del servicio. Por la percepción de la retribución, sea parcial o total. Al vencimiento del plazo convenido para el pago.

26 Oportunidad de emisión y otorgamiento de Comprobante de Pago En los contratos de construcción, en la fecha de percepción del ingreso, sea total o parcial y por el monto percibido. En los casos de entrega de depósito, garantía, arras o similares, cuando implique el nacimiento de la obligación tributaria para efecto del Impuesto, en el momento y por el monto percibido.

27 Oportunidad de emisión y otorgamiento de Comprobante de Pago Tratándose del suministro de bienes con entregas periódicas en el que se transfiere la propiedad de los bienes suministrados. Siempre que por esa operación corresponda emitir comprobantes de pago que permitan sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal, y No se hayan realizado pagos anticipados a la entrega de los bienes.

28 Oportunidad de emisión y otorgamiento de Comprobante de Pago El comprobante de pago se emite y otorga de acuerdo a lo siguiente: a) Por la totalidad de los bienes suministrados durante un mes calendario hasta el momento de la emisión, en la oportunidad que ocurra primero: i. El día que se percibe o se pone a disposición el pago parcial o total; o ii. El día que se realiza la liquidación de la operación; o iii. El día que culmina el contrato; o iv. El último día del mes. Se entiende por día en que se realiza la liquidación de la operación, a la fecha en la que se cuantifican los bienes suministrados." b) Si la emisión del comprobante de pago se realiza en la oportunidad indicada en i) o ii) y antes del último día del mes, se debe emitir y otorgar, en la oportunidad que corresponda, el (los) comprobante(s) por los bienes suministrados posteriormente hasta el último día de ese mes, de corresponder.

29 Obligados a emitir Comprobantes de Pago Personas naturales (*) Personas jurídicas Sociedades conyugales (*) Sucesiones indivisas (*) Sociedades de hecho u Otros entes colectivos Que realicen transferencia de bienes (gratuito u oneroso) Que presten servicios (gratuito u oneroso) Que adquieran productos primarios (productor/acopiador) (*) Habitualidad o utilización de Formulario 820

30 Operaciones exceptuadas de emitir Comprobantes de Pago Transferencia de bienes o prestación de servicios, a título gratuito, efectuados por la Iglesia Católica y por las entidades pertenecientes al Sector Público Nacional. Transferencia de bienes por causa de muerte o por anticipo de herencia. Venta de diarios, revistas y publicaciones periódicas efectuadas por canillitas o ventas de bienes por máquinas expendedoras automáticas. Servicio de lustrado de calzado o el servicio ambulatorio de lavado de vehículos.

31 Requisitos de los Comprobantes de Pago Datos de identificación del obligado. Las facturas, boletas de venta y liquidaciones de compra deben incluir la dirección del DOMICILIO FISCAL y del ESTABLECIMIENTO donde esté localizado el punto de emisión. EL contribuyente puede optar por incorporar la totalidad de direcciones de todos sus establecimientos anexos. En atención a la Resolución de Superintendencia /SUNAT: Los CDP impresos a partir del 16 de agosto de 2013 podrán no incluir el dato de la provincia. Tratándose de tickets o cintas emitidas por máquinas registradoras, la información del distrito podrá consignarse de manera abreviada, siempre que permita su plena identificación.

32 Signo monetario Los comprobantes de pago, deben contener el signo y denominación completa o abreviada de la moneda en la cual se emiten. Cuando el signo de la moneda se encuentre impreso, permitiendo identificar la moneda en la que se realiza la operación, no será necesario consignar la denominación. En ningún caso podrá corregirse el signo y denominación de la moneda.

33 Características de los Comprobantes de Pago Puntos de emisión FIJOS MOVILES Emisiones dentro de establecimientos declarados ante la SUNAT (Casa Matriz, Sucursal, Agencia, Local Comercial, Local de Servicios o Depósito) Emisiones efectuadas por emisores itinerantes, tales como distribuidores a través de vehículos, vendedores puerta a puerta, que emitan comprobantes de pago y mantengan relación de dependencia con algún establecimiento declarado ante la SUNAT.

34 Notas de Crédito Se emitirán por anulaciones, descuentos, bonificaciones, devoluciones y otros. Deberán contener los mismos requisitos de los CDP que modifican. El usuario o quien reciba la nota, deberá consignar en ella su nombre y apellido, documento de identidad, fecha de recepción y sello de la empresa de ser el caso.

35 Notas de Débito Se emitirán para recuperar costos o gastos incurridos, posteriores a la emisión del CP (moras, etc.) Deberán contener los mismos requisitos y características de los CDP en relación a los cuales se emitan. Sólo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad.

36 Monto mínimo para la emisión obligatoria de Comprobantes de Pago En operaciones con consumidores finales que no excedan de S/ 5.00, la obligación de entregar Comprobante de Pago es facultativa, pero si el comprador lo solicita se le deberá entregar Se debe emitir una boleta al final del día sumando estos importes menores a S/ 5.00 y llevar un control de estas operaciones. S/

37 Autorización de Comprobantes de pago físicos Esta autorización se obtiene a través del Formulario Virtual 816 Condiciones (Requisitos): RUC ACTIVO y con domicilio fiscal HABIDO. Régimen Tributario debe corresponder a los comprobantes de pago. Teléfono celular y/o Correo electrónico: Confirmar o actualizar y validar con el código de verificación. Declaraciones pago: De los últimos seis meses vencidos. Registro de Ventas e Ingresos y Registro de Compras: De los últimos 12 meses (inclusive sin operaciones), siempre que se encuentre obligado. Declaración Jurada Anual del Impuesto a la Renta por rentas de tercera categoría: Del último ejercicio vencido, de estar obligado.

38 Comprobantes de Pago Electrónicos - Beneficios

Otros supuestos específicos establecidos por norma legal. También se permite la emisión voluntaria de comprobantes de pago electrónicos.")

39 Obligados a emitir Comprobantes de Pago Electrónicos 1) Contribuyentes (personas naturales o jurídicas) que han sido designados como emisores electrónicos mediante Resolución de Superintendencia emitida por la SUNAT. 2) Otros supuestos específicos establecidos por norma legal. También se permite la emisión voluntaria de comprobantes de pago electrónicos.

40 Algunos supuestos de Obligados a emitir Comprobantes de Pago Electrónicos ACTIVIDAD FECHA / MOMENTO DE OBLIGACIÓN Arrendamiento de inmuebles situados en el país A partir del 2017 Tener Ingreso anual = o > a 150 UIT 01 de noviembre del año siguiente a aquel en que se supera el referido monto. Nuevos inscritos al RUC (2018) Afecto Régimen General, Especial o Primer día calendario del 3 mes siguiente al de su inscripción MYPE Servicio de crédito hipotecario o desde que deban emitir comprobante por el servicio mencionado Hasta el Hasta el Emisor electrónico por elección Emisor designado (obligatorio) 1 día calendario del 6to mes siguiente de (Voluntario) Desde emitido el 1 comprobante electrónico. A partir de 01/07/2018 y A partir de 01/01/2018, respectivamente Exportación de bienes / Servicios Siempre que la SUNAT no lo obligo antes y se encuentren afecto Régimen General, Especial o MYPE Bajas de Oficio Bajo determinados supuestos Desde su reactivación o afectación a tributos establecidos por la norma. Emisión de Liquidación de Compra Emisión de determinados Documentos Autorizados

41 Autorización de Comprobantes de pago físicos para emisores electrónicos

42 Desde el 01 de setiembre de 2018

43 Resumen de comprobantes impresos, en casos de contingencia Tiene el carácter de declaración jurada informativa, mediante la que se informa los comprobantes de pago impresos utilizados, cuando por causas no imputables al emisor no se hayan podido emitir los comprobantes de pago electrónicos.

44 LIBROS O REGISTROS TRIBUTARIOS

45 Libros o Registros Los libros o registros sirven para: Llevar en orden tu actividad empresarial, permitiéndote conocer cómo va en un período determinado. Tomar decisiones sobre tu negocio en base a tus ventas y compras realizadas. Registrar las entradas y salidas de recursos de tu empresa. Permitir a la SUNAT conocer la información sobre las operaciones o actividades que realizas y verificar el pago de los tributos que correspondan. IMPORTANTE: Si Tu negocio lo haz constituido como persona jurídica, deberás llevar los libros societarios que correspondan, dependiendo del tipo de persona jurídica: - Libro de actas de la EIRL. - Libro de actas de la junta general de accionistas. - Libro de actas del directorio. - Libro de matrícula de acciones.

46 Obligatoriedad de Llevar Libros o Registros Tributarios REGIMENES Régimen Especial de Renta-RER Régimen General de Renta Régimen Mype Tributario Régimen General de Renta / Régimen Mype Tributario Régimen General de Renta Volumen de Ingresos Hasta 300 UIT de ingresos brutos anuales Hasta 300 UIT de ingresos netos anuales Más de 300 UIT hasta 500 UIT de ingresos brutos anuales Más de 500 UIT hasta 1,700 UIT de ingresos brutos anuales Más de 1,700 UIT de ingresos brutos anuales Compras X Registro Ventas X Diario Simplificado X X X X X X Diario Libros Mayor X X X X Inventario y Balances X X X X X Contabilidad Completa X X X X X X El Nuevo RUS no lleva libros o registros tributarios Contabilidad completa Libro de Retenciones (Art. 34.e y 34.f LIR) Registro de Activos Fijos Registro de Inventario Permanente en Unidades Físicas Registro de Inventario Permanente Valorizado Registro de Costos

47 Obligados a Llevar Libros o Registros electrónicos Contribuyentes con ingresos mayores a 75 UIT están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica. Contribuyentes que hubieren realizado y/o realicen por lo menos una operación de exportación están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica. Contribuyentes designados como Principales Contribuyentes por la SUNAT.

48 GRACIAS

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

CHARLA NUEVOS INSCRITOS

CHARLA NUEVOS INSCRITOS REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A

CHARLA NUEVOS INSCRITOS REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A

CHARLA PARA NUEVOS INSCRITOS

CHARLA PARA NUEVOS INSCRITOS REGISTRO UNICO DE CONTRIBUYENTES Qué es el RUC? EL REGISTRO UNICO DE CONTRIBUYENTES (RUC) ES UN REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE

CHARLA PARA NUEVOS INSCRITOS REGISTRO UNICO DE CONTRIBUYENTES Qué es el RUC? EL REGISTRO UNICO DE CONTRIBUYENTES (RUC) ES UN REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE

REGISTRO UNICO DE CONTRIBUYENTES

REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL NACIONAL. CONSTA DE

REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL NACIONAL. CONSTA DE

REGISTRO UNICO DE CONTRIBUYENTES

REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL NACIONAL. CONSTA DE

REGISTRO UNICO DE CONTRIBUYENTES REGISTRO ÚNICO DE CONTRIBUYENTES EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL NACIONAL. CONSTA DE

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Servicio MIS DECLARACIONES Y PAGOS

Servicio MIS DECLARACIONES Y PAGOS Mis Declaraciones y Pagos es el servicio que le permitirá al usuario acceder directamente desde la pagina Web de la SUNAT (SUNAT Virtual) o desde un aplicativo instalado

Servicio MIS DECLARACIONES Y PAGOS Mis Declaraciones y Pagos es el servicio que le permitirá al usuario acceder directamente desde la pagina Web de la SUNAT (SUNAT Virtual) o desde un aplicativo instalado

- Ley N , Ley General de Sociedades, publica da el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL Opciones de Liquidación de compras en Menú Sol PROYECTO DE COMPROBANTES DE PAGO ELECTRONICOS Noviembre 2017 1. INTRODUCCIÓN La Liquidación

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL Opciones de Liquidación de compras en Menú Sol PROYECTO DE COMPROBANTES DE PAGO ELECTRONICOS Noviembre 2017 1. INTRODUCCIÓN La Liquidación

Servicio MIS DECLARACIONES Y PAGOS

Servicio MIS DECLARACIONES Y PAGOS Mis Declaraciones y Pagos es el servicio que le permitirá al usuario acceder directamente desde la pagina Web de la SUNAT (SUNAT Virtual), desde un aplicativo instalado

Servicio MIS DECLARACIONES Y PAGOS Mis Declaraciones y Pagos es el servicio que le permitirá al usuario acceder directamente desde la pagina Web de la SUNAT (SUNAT Virtual), desde un aplicativo instalado

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Formalización y Regímenes Tributarios de hoteles y restaurantes. CP. Yennifer Urteaga Zegarra.

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

Formalización y Regímenes Tributarios de hoteles y restaurantes CP. Yennifer Urteaga Zegarra. Temario Marco legal Formalización Empresarial Formalización Jurídica Formalización Tributaria Regímenes Tributarios

1. De acuerdo con lo señalado en el inciso f) del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:

del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:") INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 FINALIDAD DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 FINALIDAD DE

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

BENEFICIOS PARA LAS MYPES

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

BENEFICIOS PARA LAS MYPES Nuevo Régimen MYPE Tributario - RMT Regímenes tributarios hasta el año 2016 HASTA 2016 NRUS RER RG Regímenes Tributarios hasta el 2016 Ingresos anuales Régimen General S/ 525,000

TRÁMITES RUC Y CP OPERACIONES EN LINEA

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

COMPROBANTES DE PAGO. Gerencia de Servicios al Contribuyente Intendencia Lima

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

RÉGIMEN MYPE TRIBUTARIO (RMT)

") RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RÉGIMEN MYPE TRIBUTARIO (RMT) AUTOR: M.L. GOMEZ RENDON Página 1 REGÍMENES TRIBUTARIOS HASTA EL 2016 REGÍMENES TRIBUTARIOS A PARTIR DEL 2017 INGRESOS ANUALES AUTOR: M.L. GOMEZ RENDON Página 2 1. PERSONAS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

Régimen MYPE Tributario y NRUS

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

Reforma Tributaria 2017 Régimen MYPE Tributario y NRUS Decretos Legislativos N 1269 y 1270 CPC MARIA DEL PILAR GUERRA SALVATIERRA cpcmariadelpilarguerra@gmail.com 1 Regímenes tributarios hasta el año 2016

a lo señalado en el tercer párrafo del Artículo 8 de la Ley, no pudiendo aplicarse contra futuros pagos del Impuesto a la Renta.

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

CHARLA PARA NUEVOS INSCRITOS Parte 01

CHARLA PARA NUEVOS INSCRITOS Parte 01 REGISTRO UNICO DE CONTRIBUYENTES Qué es el RUC? EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL

CHARLA PARA NUEVOS INSCRITOS Parte 01 REGISTRO UNICO DE CONTRIBUYENTES Qué es el RUC? EL RUC ES EL REGISTRO INFORMATICO DE LA SUNAT QUE CONTIENE LOS DATOS DE IDENTIFICACION DE LOS CONTRIBUYENTES A NIVEL

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Notificación Electrónica

Notificación Electrónica NOTIFICACIÓN ELECTRÓNICA DEFINICION Es una de las modalidades de notificación que puede emplear la SUNAT, para poner en conocimiento de los contribuyentes los diversos actos que

Notificación Electrónica NOTIFICACIÓN ELECTRÓNICA DEFINICION Es una de las modalidades de notificación que puede emplear la SUNAT, para poner en conocimiento de los contribuyentes los diversos actos que

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) Régimen tributario Especial Delegación

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N.

creado por la Resolución de Superintendencia N.") INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

Modificación del Reglamento de la Ley del Impuesto a la Renta sobre la deducción adicional de quinta categoría Con fecha 28 de febrero de 2017, se publicó en el Diario Oficial El Peruano el Decreto Supremo

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N 007-2018/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N 323-2017/SUNAT Y ARTÍCULOS DEL ANEXO DE LA RESOLUCIÓN DE SUPERINTENDENCIA N 329-2015/SUNAT QUE APROBÓ LAS BASES

RESOLUCIÓN DE SUPERINTENDENCIA N 007-2018/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N 323-2017/SUNAT Y ARTÍCULOS DEL ANEXO DE LA RESOLUCIÓN DE SUPERINTENDENCIA N 329-2015/SUNAT QUE APROBÓ LAS BASES

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

F y Asociados Contables

GUIA DE REMISION Cuáles son las normas para el traslado de bienes? Para trasladar bienes, es necesario tener en cuenta lo siguiente: 1. El traslado de los bienes se sustenta con la Guía de Remisión. 2.

GUIA DE REMISION Cuáles son las normas para el traslado de bienes? Para trasladar bienes, es necesario tener en cuenta lo siguiente: 1. El traslado de los bienes se sustenta con la Guía de Remisión. 2.

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Facilidades tributarias para los contribuyentes de las zonas afectadas por los huaicos e inundaciones Ficha Técnica Autora : Dra. Liz Vanessa Luque Livón Título : Facilidades tributarias para los contribuyentes

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

Aprueba el Formulario Virtual para la Declaración y Pago del Impuesto a la Renta de Segunda Categoría Lima, 29 de enero de 2010 CONSIDERANDO: RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT Que el artículo

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

RESOLUCION DE SUPERINTENDENCIA Nº 007-99-SUNAT CONCORDANCIAS: D.S. N 178-2002-EF D.S. N 086-2003-EF R. N 166-2004-SUNAT R. N 064-2006-SUNAT, 3ra. Disp. Compl. Trans. (Utilización de guías de remisión impresas

RESOLUCION DE SUPERINTENDENCIA Nº 007-99-SUNAT CONCORDANCIAS: D.S. N 178-2002-EF D.S. N 086-2003-EF R. N 166-2004-SUNAT R. N 064-2006-SUNAT, 3ra. Disp. Compl. Trans. (Utilización de guías de remisión impresas

DECLARACIONES Y PAGO SUNAT OPERACIONES EN LÍNEA

DECLARACIONES Y PAGO SUNAT OPERACIONES EN LÍNEA Normatividad Vigencia A partir del 01 de Enero 2018, se pondrá a disposición de los contribuyentes el Declara Fácil 621 IGV Renta a través de una nueva plataforma

DECLARACIONES Y PAGO SUNAT OPERACIONES EN LÍNEA Normatividad Vigencia A partir del 01 de Enero 2018, se pondrá a disposición de los contribuyentes el Declara Fácil 621 IGV Renta a través de una nueva plataforma

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

RESOLUCIÓN DE SUPERINTENDENCIA N. 133-2018/SUNAT MODIFICAN EL REGLAMENTO DE COMPROBANTES DE PAGO EN CUANTO A LA AUTORIZACIÓN DE IMPRESIÓN Y/O IMPORTACIÓN DE DOCUMENTOS Lima, 25 de mayo de 2018 CONSIDERANDO:

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

Pioner Actualidad Tributaria

Pioner Actualidad Tributaria Impuesto General a las Ventas Instrucciones Marzo 2017 Estimado suscriptor (a): Seguimos manteniéndolo actualizado con las últimas normas tributarias, y es por ello que se

Pioner Actualidad Tributaria Impuesto General a las Ventas Instrucciones Marzo 2017 Estimado suscriptor (a): Seguimos manteniéndolo actualizado con las últimas normas tributarias, y es por ello que se

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

REGLAMENTO DE COMPROBANTES DE PAGO

REGLAMENTO DE COMPROBANTES DE PAGO RCP - 75 (Texto actualizado al 04.11.2004 en base a la Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA

REGLAMENTO DE COMPROBANTES DE PAGO RCP - 75 (Texto actualizado al 04.11.2004 en base a la Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

Resolución de Superintendencia N /SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT

REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT") Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

IMPUESTO A LA RENTA DE PERSONAS NATURALES

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

RENTAS DEL TRABAJO IMPUESTO A LA RENTA DE PERSONAS NATURALES DEFINICION De acuerdo a la Ley del Impuesto a la Renta, las Rentas del Trabajo comprenden aquellas originadas por el trabajo independiente (Renta

E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS A LOS TRABAJADORES DEPARTAMENTO DE TRIBUTACIÓN

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

EDITORIAL 1 SUNAT 2 MINISTERIO DE ECONOMÍA 3 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 4 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 5 E D I T O R I A L TRATAMIENTO TRIBUTARIO DE LOS AGUINALDOS ENTREGADOS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

RESOLUCIÓN DE SUPERINTENDENCIA N. 014-2018/SUNAT NORMAS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA INFORMATIVA REPORTE LOCAL (FORMULARIO VIRTUAL N. 3560) Lima, 16 de enero de 2018 CONSIDERANDO: Que

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

REGIMEN DE PERCEPCIONES

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION. TEMA: Documentos Tributarios y comerciales como. sustento de la Contabilidad

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

MODIFICAN REGLAMENTO DE COMPROBANTES DE PAGO (Resolución de Superintendencia N /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Informes de la Administración Tributaria. Informe No SUNAT/5D0000 Comprobante de información registrada.

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende