Finanzas Personales V/S Finanzas del Negocio. Mejoramiento de la gestión comercial, empresarial y técnica

|

|

|

- Francisco José Salinas Alvarado

- hace 8 años

- Vistas:

Transcripción

1 Finanzas Personales V/S Finanzas del Negocio Mejoramiento de la gestión comercial, empresarial y técnica

2 Gestión Financiera Separa tus finanzas personales de tus negocios 1. Asígnate un sueldo oficial 2. Controla los gastos que realizas a nombre de la Empresa Cuentas de ahorro independientes, ahorro para retiro, seguros, control de gastos Seguimiento

3 Taller Gastos e Ingresos personales Mensual Gastos e Ingresos del Negocio Mensual

4 Finanzas Personales Administrar el Presupuesto Educar en Materia de Consumo, Principios del Buen Consumidor Manejar el Dinero Familiar, Elaborar un Presupuesto Involucrar a todos los Miembros del Hogar, El Ahorro

5 Finanzas Personales Educar en Materia de Consumo, Principios del Buen Consumidor Necesidad Primaria, Carencia básica del ser humano y de la familia esencial para el correcto funcionamiento. Deseo, el anhelo de saciar un gusto, se puede prescindir de el y no se compromete el bienestar personal y familiar Taller: realice una lista de sus necesidades y sus deseos

6 Finanzas Personales Educar en Materia de Consumo, Principios del Buen Consumidor Consumo Informado y Responsable 1. Información de Mercado, cotizar, reunir información sobre el producto o servicio 2. Evaluación Costo Beneficio, costos y beneficios que me aporta 3. Compra de Producto o Servicio, compra del producto que tenga mayor beneficio respecto a los costos asociados

7 Finanzas Personales Educar en Materia de Consumo, Principios del Buen Consumidor Nivel de Endeudamiento Óptimo, consumo de lo que realmente puedan pagar, utilizar herramientas financieras para comprar bienes durables en cuotas controladas en el presupuesto familiar

8 Finanzas Personales Manejar el Dinero Familiar, Elaborar un Presupuesto Presupuesto es el registro anticipado de todos las entradas y salidas de dinero durante un periodo de tiempo determinado Nivel de ahorro Identificar partidas de mayores gastos Nivel de endeudamiento

9 Finanzas Personales Manejar el Dinero Familiar, Elaborar un Presupuesto Ingresos Gastos Ahorro Involucrar a todos los Miembros del Hogar, El Ahorro Diferencia entre el ingreso disponible y el consumo efectuado y se logra cuando una familia logra cubrir todas sus necesidades y deseos con una parte de los ingreso

10 Taller Taller Presupuesto mensual familiar

11 Finanzas del Negocio Para qué conocer de finanzas?

12 Finanzas del Negocio Objetivo Básico Financiero Es la maximización del valor de la empresa, que permite la sostenibilidad de la organización en el tiempo

13 Las finanzas en el modelo de negocio

14 Estados Financieros

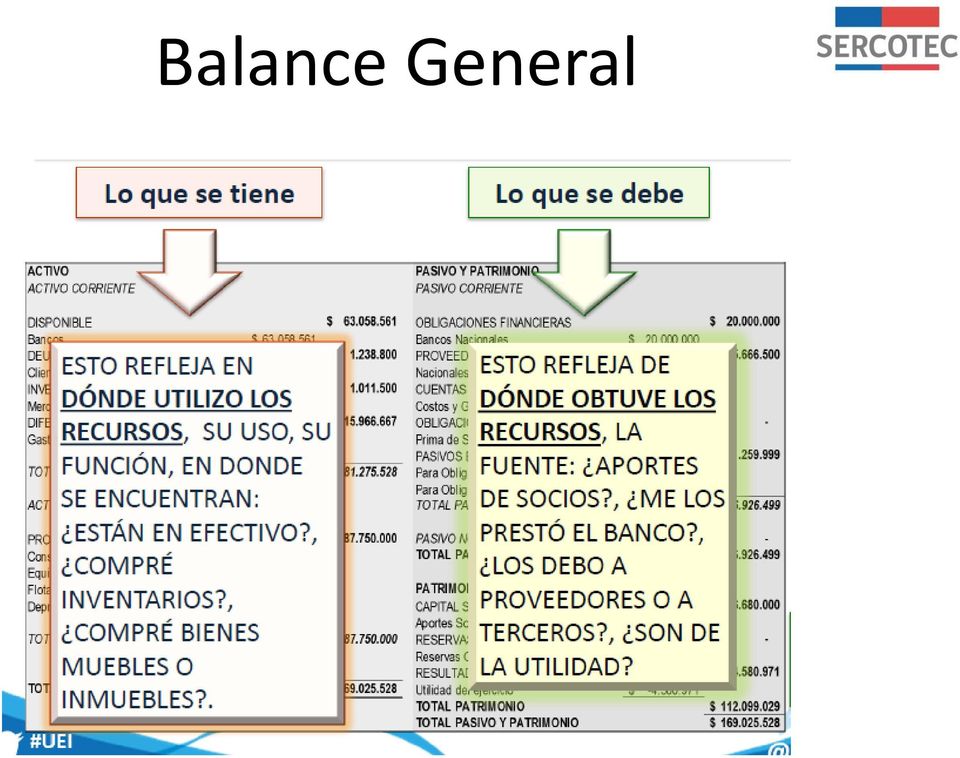

15 Balance General

16 Definiciones Activo: «Un activo es un recurso controlado por la entidad como resultado de sucesos pasados,del que la entidad espera obtener, en el futuro, beneficios económicos» Pasivo: son todos aquellos elementos que representen deudas u obligaciones pendientes de pago. Patrimonio: El Patrimonio es un conjunto de Bienes, Derechos y Obligaciones que pertenecen a una persona física o jurídica, debidamente valorados.

17 Balance General

18 Activo

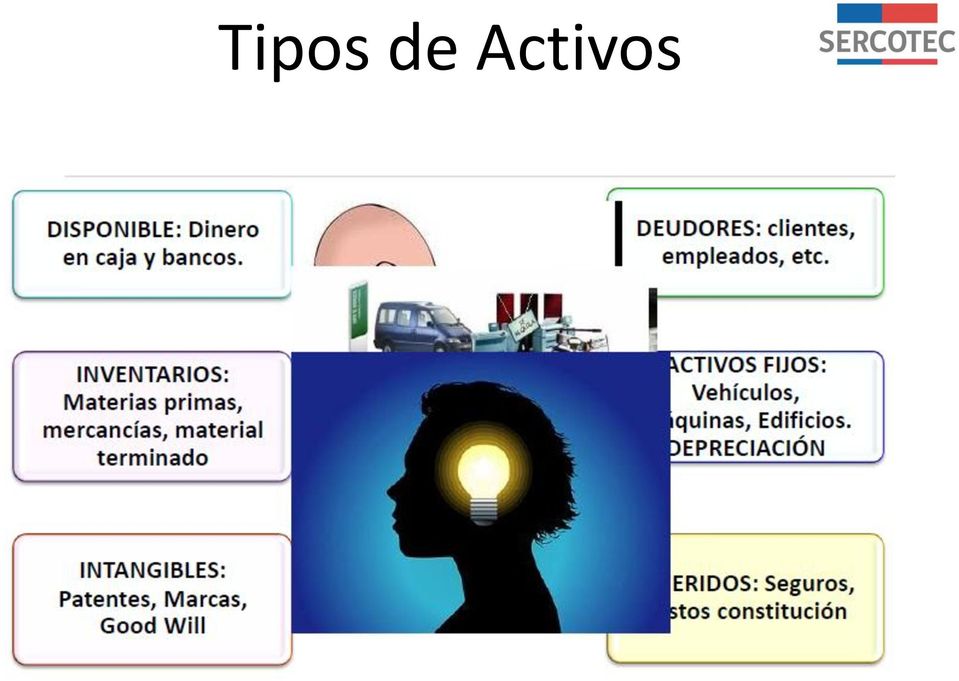

19 Tipos de Activos

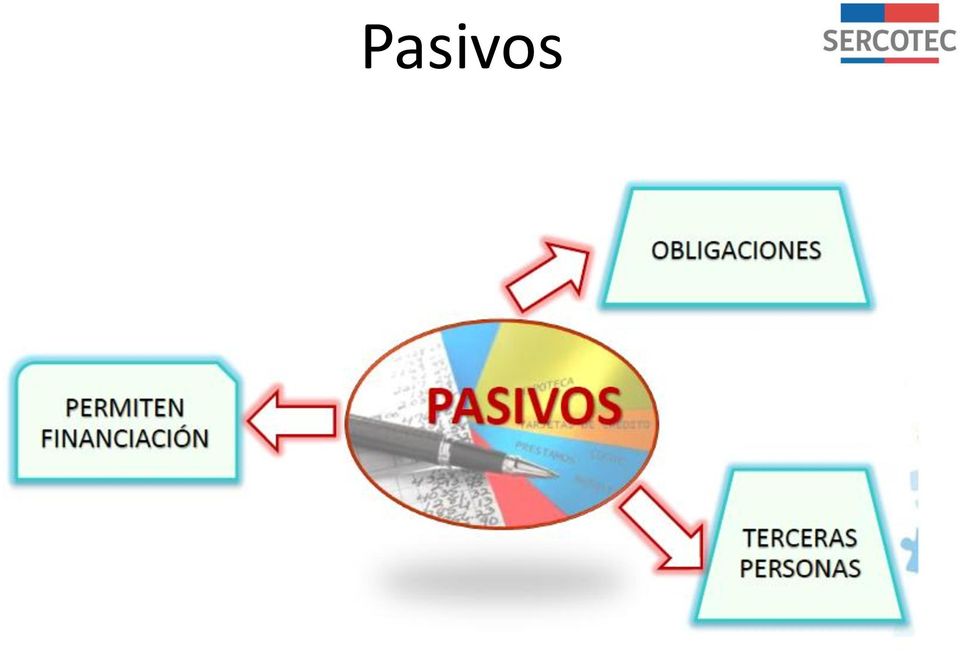

20 Pasivos

21 Tipos de Pasivos

22 Patrimonio

23 Taller Identifique sus activos, pasivos y patrimonio Elabore un balance con esta información

24 Estado de Resultados

25 Definiciones Ingresos: las cantidades que recibe una empresa por la venta de sus productos o servicios Costos: el desembolso económico directamente relacionado con la oferta de un servicio o la elaboración de un producto. Gastos: Salida de dinero que realiza una empresa con el fin de administrar adecuadamente el negocio

26 Ingresos

27 Costos

28 Gastos

29 Taller Identifique sus ingresos, costos y gastos Elabore un Estado de Resultado con estos valores

30 Capital de Trabajo

31 Taller Identifique su Efectivo, Inventarios y Cuentas por Cobrar Determine su capital de trabajo

32 Flujo de Caja

33 Construcción del Flujo de Caja

34 Ejemplo Flujo Caja

35 Taller Elabore su flujo de caja de los próximos 3 años

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA CONTENIDOS Los contenidos de los ejercicios de los que constará

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA CONTENIDOS Los contenidos de los ejercicios de los que constará

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Es un proceso mediante el cual:

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

Es un proceso mediante el cual: Se identifican prioridades Se establecen metas financieras Se toman decisiones. Permite determinar el uso que se quiere dar al dinero. El dinero tiene tres fines: Gastar

LA PROTECCIÓN DE TU AHORRO BANCARIO. Inclusión Financiera Responsable y Protección al Ahorro Bancario

LA PROTECCIÓN DE TU AHORRO BANCARIO Inclusión Financiera Responsable y Protección al Ahorro Bancario JUNIO 5, 2012 Qué es el ahorro? Ahorrar significa reservar una parte del dinero que se percibe h o y,

LA PROTECCIÓN DE TU AHORRO BANCARIO Inclusión Financiera Responsable y Protección al Ahorro Bancario JUNIO 5, 2012 Qué es el ahorro? Ahorrar significa reservar una parte del dinero que se percibe h o y,

Contabilidad general

Contabilidad general Introducción Antes la contabilidad se orientaba hacia el cálculo de resultados y a servir de base para la determinación de impuestos. Hoy, en cambio, se la considera un sistema de

Contabilidad general Introducción Antes la contabilidad se orientaba hacia el cálculo de resultados y a servir de base para la determinación de impuestos. Hoy, en cambio, se la considera un sistema de

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

ANALISTA DE CONTABILIDAD

ANALISTA DE CONTABILIDAD A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00510223 2- PUNTOS OBTENIDOS: 268 3- GRADO: 15 4- SUELDO BASE: B/. 1,125.00 B- NATURALEZA DEL PUESTO: Cargo de Nivel Profesional de Complejidad

ANALISTA DE CONTABILIDAD A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00510223 2- PUNTOS OBTENIDOS: 268 3- GRADO: 15 4- SUELDO BASE: B/. 1,125.00 B- NATURALEZA DEL PUESTO: Cargo de Nivel Profesional de Complejidad

CONTABILIDAD I. Unidades a Desarrollar en el Curso. Introducción a la Contabilidad. Teoría de la Partida Doble

CONTABILIDAD I Unidades a Desarrollar en el Curso Introducción a la Contabilidad Teoría de la Partida Doble La Mecánica de la Contabilidad y el Proceso de Registro Balance General Estado de Resultado CONTABILIDAD

CONTABILIDAD I Unidades a Desarrollar en el Curso Introducción a la Contabilidad Teoría de la Partida Doble La Mecánica de la Contabilidad y el Proceso de Registro Balance General Estado de Resultado CONTABILIDAD

Gerencia de Comunicaciones e Imagen Institucional

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

Programa Educativo: Módulo Endeudamiento Responsable

Programa Educativo: Módulo Endeudamiento Responsable Nuestro Desafío Aprender a distinguir el concepto de calidad de vida y como éste va en directa relación con la adecuada jerarquización de necesidades.

Programa Educativo: Módulo Endeudamiento Responsable Nuestro Desafío Aprender a distinguir el concepto de calidad de vida y como éste va en directa relación con la adecuada jerarquización de necesidades.

3- COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES

GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TÉCNICA CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN DEL MÓDULO Titulo:

GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TÉCNICA CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN DEL MÓDULO Titulo:

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

PARTE GENERAL Tecnólogo 230. PARTE ESPECÍFICA Vicepresidencia Administrativa 232 Todas las dependencias 234

PARTE GENERAL Tecnólogo 230 PARTE ESPECÍFICA Vicepresidencia Administrativa 232 Todas las dependencias 234 Nivel: Técnico Código: 430 Propósito del Cargo Denominación del cargo: Tecnólogo Organizar y desarrollar

PARTE GENERAL Tecnólogo 230 PARTE ESPECÍFICA Vicepresidencia Administrativa 232 Todas las dependencias 234 Nivel: Técnico Código: 430 Propósito del Cargo Denominación del cargo: Tecnólogo Organizar y desarrollar

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS. Unidad de Aprendizaje. A2CG 3 2 5 8 Obligatoria Taller Técnico Instrumental

PROGRAMA DE UNIDAD DE APRENDIZAJE POR S I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE UNIDAD ACADÉMICA: : F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: : Licenciatura en Administración FECHA DE APROBACIÓN

PROGRAMA DE UNIDAD DE APRENDIZAJE POR S I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE UNIDAD ACADÉMICA: : F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: : Licenciatura en Administración FECHA DE APROBACIÓN

Economía de la empresa

Economía de la empresa Economía de la empresa es una aproximación a la realidad empresarial entendida desde un enfoque amplio, tanto por atender a la comprensión de los mecanismos internos que la mueven

Economía de la empresa Economía de la empresa es una aproximación a la realidad empresarial entendida desde un enfoque amplio, tanto por atender a la comprensión de los mecanismos internos que la mueven

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

PROGRAMACIÓN: 2015-16. CICLO: Técnico Superior de Administración y MÓDULO PROFESIONAL: GESTIÓN CURSO: 2º. PROFESOR: Mª Carmen Palacios Zorzano

PROGRAMACIÓN: 2015-16 CICLO: Técnico Superior de Administración y Finanzas MÓDULO PROFESIONAL: GESTIÓN FINANCIERA CURSO: 2º PROFESOR: Mª Carmen Palacios Zorzano 8.- CRITERIOS DE CALIFICACIÓN Y CRITERIOS

PROGRAMACIÓN: 2015-16 CICLO: Técnico Superior de Administración y Finanzas MÓDULO PROFESIONAL: GESTIÓN FINANCIERA CURSO: 2º PROFESOR: Mª Carmen Palacios Zorzano 8.- CRITERIOS DE CALIFICACIÓN Y CRITERIOS

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Ministerio de Hacienda Secretaría de Estado. Mensaje del Ministro. Entrega a la Honorable Asamblea Legislativa del Proyecto:

Ministerio de Hacienda Secretaría de Estado Mensaje del Ministro Entrega a la Honorable Asamblea Legislativa del Proyecto: CREACION DEL FIDEICOMISO DE REESTRUCTURACION DE DEUDA DE LAS MUNICIPALIDADES (FIDEMUNI)

Ministerio de Hacienda Secretaría de Estado Mensaje del Ministro Entrega a la Honorable Asamblea Legislativa del Proyecto: CREACION DEL FIDEICOMISO DE REESTRUCTURACION DE DEUDA DE LAS MUNICIPALIDADES (FIDEMUNI)

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

Tema 1: Naturaleza de la auditoría: La auditoría de cuentas

Auditoría de cuentas 4º LADE Tema 1: Naturaleza de la auditoría: La auditoría de cuentas Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas

Auditoría de cuentas 4º LADE Tema 1: Naturaleza de la auditoría: La auditoría de cuentas Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas

CÓMO ADMINISTRAR TUS FINANZAS

MÓDULO I CÓMO ADMINISTRAR TUS FINANZAS Programa de Educación Financiera INDICE Introducción...... Finanzas de acuerdo a la edad... Objetivos y metas del Plan Financiero... Cómo crear un plan financiero..

MÓDULO I CÓMO ADMINISTRAR TUS FINANZAS Programa de Educación Financiera INDICE Introducción...... Finanzas de acuerdo a la edad... Objetivos y metas del Plan Financiero... Cómo crear un plan financiero..

Cómo financiar tu empresa Mauricio Molina Rodríguez

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

8. CONTABILIDAD. Qué es y para qué sirve la contabilidad? El activo y el pasivo?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

FINANCIERA LIC. MBA. ISMAEL HUANACO C.

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Microempresarios Bancoldex Junio 11 de 2014 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

LA IMPORTANCIA DE LOS ESTADOS FINANCIEROS EN EL ADECUADO DESARROLLO DE LA EMPRESA Curso: Herramientas clave para acceder al crédito Microempresarios Bancoldex Junio 11 de 2014 CONTENIDO 1. FINANZAS Y SUSTENTABILIDAD

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Somos la pieza clave para su compañía. Carrera 77 Nº. 68 A 15 Telefax: 4 79 60 26 servicioalcliente@onsultoresgroup.com Bogotá D.C.

Somos la pieza clave para su compañía Carrera 77 Nº. 68 A 15 Telefax: 4 79 60 26 servicioalcliente@onsultoresgroup.com Bogotá D.C. - Colombia Bogotá DC, 2010. Señores FUTURO USUARIO DE CONSULTORES GROUP.

Somos la pieza clave para su compañía Carrera 77 Nº. 68 A 15 Telefax: 4 79 60 26 servicioalcliente@onsultoresgroup.com Bogotá D.C. - Colombia Bogotá DC, 2010. Señores FUTURO USUARIO DE CONSULTORES GROUP.

UNIVERSIDAD CATÓLICA DE ORIENTE PROGRAMA DE CONTADURÍA PÚBLICA EMPRENDIMIENTO

UNIVERSIDAD CATÓLICA DE ORIENTE PROGRAMA DE CONTADURÍA PÚBLICA EMPRENDIMIENTO La Universidad Católica de Oriente, es una institución líder en la región, por eso, es importante que asuma el emprendimiento

UNIVERSIDAD CATÓLICA DE ORIENTE PROGRAMA DE CONTADURÍA PÚBLICA EMPRENDIMIENTO La Universidad Católica de Oriente, es una institución líder en la región, por eso, es importante que asuma el emprendimiento

1. DATOS INFORMATIVOS

1. DATOS INFORMATIVOS 1.1. FACULTAD: Ciencias Económicas 1.2. CARRERA: Finanzas 1.3. ASIGNATURA: Administración Financiera 1.4. CÓDIGO DE ASIGNATURA: 2407 1.5. CRÉDITOS: (Seis) 1.. SEMESTRE: Sexto 1.7.

1. DATOS INFORMATIVOS 1.1. FACULTAD: Ciencias Económicas 1.2. CARRERA: Finanzas 1.3. ASIGNATURA: Administración Financiera 1.4. CÓDIGO DE ASIGNATURA: 2407 1.5. CRÉDITOS: (Seis) 1.. SEMESTRE: Sexto 1.7.

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA TEXTO REFUNDIDO DE LA ESPECIFICACION CONCEPTUAL, LA METODOLOGIA DE CALCULO Y EL VALOR LIMITE DE LOS REQUISITOS MINIMOS PARA LA APROBACION DE ACCIONES

COMISION CLASIFICADORA DE RIESGO SECRETARIA ADMINISTRATIVA TEXTO REFUNDIDO DE LA ESPECIFICACION CONCEPTUAL, LA METODOLOGIA DE CALCULO Y EL VALOR LIMITE DE LOS REQUISITOS MINIMOS PARA LA APROBACION DE ACCIONES

Lic. Yesenia Andrade Universitario.com.mx

Lic. Yesenia Andrade Universitario.com.mx Definir información financiera Enunciar y explicar las características de la información financiera Definir y clasificar las entidades económicas. Explicar cada

Lic. Yesenia Andrade Universitario.com.mx Definir información financiera Enunciar y explicar las características de la información financiera Definir y clasificar las entidades económicas. Explicar cada

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

6.- ESTADOS FINANCIEROS 6.1.- BALANCE GENERAL O ESTADO DE POSICIÓN FINANCIERA CONSOLIDADO El Estado de Posición Financiera o Balance General presenta la situación financiera del Gobierno del Estado de

Análisis Fundamental

QUE ES INGRESARIOS En la siguiente imagen puedes ver una gráfica donde se muestra la evolución de las búsquedas de ingresarios pdf y también la cantidad de noticias y artículos relacionadas que han aparecido

QUE ES INGRESARIOS En la siguiente imagen puedes ver una gráfica donde se muestra la evolución de las búsquedas de ingresarios pdf y también la cantidad de noticias y artículos relacionadas que han aparecido

El papel de las finanzas y la Administración n Financiera

El papel de las finanzas y la Administración n Financiera Especialización en Finanzas XII Promoción UBICACIÓN DE LAS FINANZAS OBJETIVO DE LA TEORÍA ECONÓMICA maximizar la utilización de los recursos económicos

El papel de las finanzas y la Administración n Financiera Especialización en Finanzas XII Promoción UBICACIÓN DE LAS FINANZAS OBJETIVO DE LA TEORÍA ECONÓMICA maximizar la utilización de los recursos económicos

GASTOS DE CAPITAL CAMBIOS EN LOS ACTIVOS Y PASIVOS DE LOS HOGARES MOISÉS VENTOCILLA ALOR INSTITUTO CUÁNTO PERÚ

225 GASTOS DE CAPITAL CAMBIOS EN LOS ACTIVOS Y PASIVOS DE LOS HOGARES MOISÉS VENTOCILLA ALOR INSTITUTO CUÁNTO PERÚ 226 Gastos de capital. Cambios en los activos ÍNDICE Página 1. Introducción... 227 2.

225 GASTOS DE CAPITAL CAMBIOS EN LOS ACTIVOS Y PASIVOS DE LOS HOGARES MOISÉS VENTOCILLA ALOR INSTITUTO CUÁNTO PERÚ 226 Gastos de capital. Cambios en los activos ÍNDICE Página 1. Introducción... 227 2.

Recuerdan la Fórmula del Interés Compuesto????; Pues Podemos Utilizarla para Obtener Nuestro Valor Futuro. F = P ( 1 + i ) n

n") VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES)

") ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

ALIRIO PEÑA M. LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES(NIIF para las PYMES) Es una norma separada que pretende que se aplique a los estados financieros con

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

GUÍA TÉCNICA 7 ELABORACIÓN Y EJERCICIO DE PRESUPUESTO DE EGRESOS Pág. 1.- PRESUPUESTO DE EGRESOS 2.- CLASIFICACIÓN DEL PRESUPUESTO DE EGRESOS 2.1 Presupuesto por Objeto del Gasto 2.2 Presupuesto Institucional

Adquirir los conocimientos y estrategias básicas para la gestión financiera de las empresa.

FINANZAS PARA NO FINANCIEROS HORAS DE FORMACIÓN: 80 horas tutorías a distancia OBJETIVO GENERAL Objetivo General Adquirir los conocimientos y estrategias básicas para la gestión financiera de las empresa.

FINANZAS PARA NO FINANCIEROS HORAS DE FORMACIÓN: 80 horas tutorías a distancia OBJETIVO GENERAL Objetivo General Adquirir los conocimientos y estrategias básicas para la gestión financiera de las empresa.

PRESUPUESTO DE TESORERÍA

PRESUPUESTO DE TESORERÍA Economía de la Empresa: Organización y Administración Profª: Mª Carmen Gracia Ramos CONCEPTO Es un documento que recoge los movimientos de cobros y pagos previstos por la empresa

PRESUPUESTO DE TESORERÍA Economía de la Empresa: Organización y Administración Profª: Mª Carmen Gracia Ramos CONCEPTO Es un documento que recoge los movimientos de cobros y pagos previstos por la empresa

Competencias Básicas Mínimas garantizadas

Competencias Básicas Mínimas garantizadas - Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte de la base de la educación secundaria general, y se suele

Competencias Básicas Mínimas garantizadas - Que los estudiantes hayan demostrado poseer y comprender conocimientos en un área de estudio que parte de la base de la educación secundaria general, y se suele

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D

FINANZAS BÁSICAS PARA EMPRESARIOS

FINANZAS BÁSICAS PARA EMPRESARIOS CONTENIDOS 1. Estructura básica de los estados financieros como herramienta de planeación y toma de decisiones. 2. Herramientas de diagnóstico e índices financieros y

FINANZAS BÁSICAS PARA EMPRESARIOS CONTENIDOS 1. Estructura básica de los estados financieros como herramienta de planeación y toma de decisiones. 2. Herramientas de diagnóstico e índices financieros y

Fundamentos de negocio Contabilidad > Principales renglones del Balance General

Principales renglones del Balance Fondo fijo de caja chica Como protección a tu negocio contra pérdidas o robos del efectivo, es necesario que realices los pagos con cheque. Sin embargo, cuando sean pagos

Principales renglones del Balance Fondo fijo de caja chica Como protección a tu negocio contra pérdidas o robos del efectivo, es necesario que realices los pagos con cheque. Sin embargo, cuando sean pagos

Nociones Básicas Financieras del Hogar

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

Talleres «Remesas, educación financiera y la diáspora en acciones de desarrollo» Roma, Italia 6 y 7 de Septiembre de 2014 Nociones Básicas Financieras del Hogar Un proyecto implementado por la Organización

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA. En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

CAPÍTULO I PRESENTACIÓN DEL PROBLEMA 1.1 Planteamiento del Problema En nuestro país una de las principales preocupaciones para el gobierno y la sociedad en general es la Seguridad Social. A través del

INSTITUCIÓN EDUCATIVA EL SALVADOR. Revisó: Líder del proceso Aprobó: Rector VERSIÓN: 01

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

INSTRUCTIVO: PRESUPUESTO Página 1 de 6 OBJETIVO: Realizar y ejecutar el presupuesto partiendo de las necesidades institucionales, para asegurar la adecuada prestación del servicio educativo. 2. ALCANCE:

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

PROGRAMA EDUCATIVO DE LA CARRERA DE TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN

PROGRAMA EDUCATIVO DE LA CARRERA DE TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Contabilidad I 2. Competencias Evaluar

PROGRAMA EDUCATIVO DE LA CARRERA DE TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Contabilidad I 2. Competencias Evaluar

INSTRUCTIVO PARA SISTEMA FINANCIERO

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN. Lic. David Paredes Bullón www.promperu.gob.pe

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN Lic. David Paredes Bullón www.promperu.gob.pe El Plan de Negocio de Exportación TEMARIO Análisis Financiero Análisis Vertical Análisis Horizontal Ratios Financieros

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN Lic. David Paredes Bullón www.promperu.gob.pe El Plan de Negocio de Exportación TEMARIO Análisis Financiero Análisis Vertical Análisis Horizontal Ratios Financieros

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

INSTRUCTIVO DE LA PROVIDENCIA QUE REGULA LA LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO-FINANCIERO

INSTRUCTIVO DE LA PROVIDENCIA QUE REGULA LA LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO-FINANCIERO 2014 Aplicable a los órganos de la República y sus entes descentralizados funcionalmente sin fines empresariales.

INSTRUCTIVO DE LA PROVIDENCIA QUE REGULA LA LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO-FINANCIERO 2014 Aplicable a los órganos de la República y sus entes descentralizados funcionalmente sin fines empresariales.

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

INDICE Capítulo 1. Importancia de la Contabilidad Capítulo 2. Aspectos Básicos en Contabilidad Capítulo 3. El Ciclo Contable

INDICE Introducción IX Primera Parte. Fundamentos Contables Capítulo 1. Importancia de la Contabilidad 1 1.1. Contabilidad y los negocios 1 1.2. Utilidad de la ciencia contable 1 1.3. Relación de la contabilidad

INDICE Introducción IX Primera Parte. Fundamentos Contables Capítulo 1. Importancia de la Contabilidad 1 1.1. Contabilidad y los negocios 1 1.2. Utilidad de la ciencia contable 1 1.3. Relación de la contabilidad

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

CONTABLIDAD FINANCIERA PASIVOS

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Plaza Desarrollos Logísticos, S.L. Ejercicio 2012 LIQUIDACIÓN PRESUPUESTOS AÑO 2012

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Plaza Desarrollos Logísticos, S.L. Ejercicio 2012 LIQUIDACIÓN PRESUPUESTOS AÑO 2012

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

PLAN DE CONVERGENCIA PROYECTO Nº 35-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile Nº

INF-Chile Nº") PLAN DE CONVERGENCIA PROYECTO Nº 35-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile Nº DERECHOS POR LA PARTICIPACIÓN EN FONDOS PARA EL RETIRO DEL SERVICIO, LA RESTAURACIÓN Y LA REHABILITACIÓN MEDIOAMBIENTAL

PLAN DE CONVERGENCIA PROYECTO Nº 35-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile Nº DERECHOS POR LA PARTICIPACIÓN EN FONDOS PARA EL RETIRO DEL SERVICIO, LA RESTAURACIÓN Y LA REHABILITACIÓN MEDIOAMBIENTAL

La contabilidad es el lenguaje de los negocios, pero en la práctica existen muchos dialectos diferentes. El resultado es que los estados financieros

Borrador 2012 La contabilidad es el lenguaje de los negocios, pero en la práctica existen muchos dialectos diferentes. El resultado es que los estados financieros preparados en un país son muchas veces

Borrador 2012 La contabilidad es el lenguaje de los negocios, pero en la práctica existen muchos dialectos diferentes. El resultado es que los estados financieros preparados en un país son muchas veces

Doctor AMETH RÍOS LINARES Contador Corporación para el Desarrollo Sostenible del Urabá-CORPOURABÁ amethrios@yahoo.com

SGI-2000 Bogotá, D.C. Doctor AMETH RÍOS LINARES Contador Corporación para el Desarrollo Sostenible del Urabá-CORPOURABÁ amethrios@yahoo.com ASUNTO: 310 Consultas contables 12 Finalizar trámite 20103-141641

SGI-2000 Bogotá, D.C. Doctor AMETH RÍOS LINARES Contador Corporación para el Desarrollo Sostenible del Urabá-CORPOURABÁ amethrios@yahoo.com ASUNTO: 310 Consultas contables 12 Finalizar trámite 20103-141641

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

INDICADORES DE GESTIÓN CON ÉNFASIS EN EL ÁREA FINANCIERA E C O N. F E R N A N D O A. B R A V O B. M. S C. U N A D - E C A C E N F E B R E R O D E 2 0 1 1 PREGUNTA: A qué porcentaje equivale el 30% de un

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 1 Nombre: Conceptos básicos de contabilidad financiera Contextualización En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Contabilidad Financiera 1 Sesión No. 1 Nombre: Conceptos básicos de contabilidad financiera Contextualización En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Finanzas Personales Empresas

Finanzas Personales Empresas Ciudad de México 2015 Temario General I. Planeación financiera básica II. Creación y protección del patrimonio III. Presupuesto, balance y estado financiero IV. Ingresos ganado,

Finanzas Personales Empresas Ciudad de México 2015 Temario General I. Planeación financiera básica II. Creación y protección del patrimonio III. Presupuesto, balance y estado financiero IV. Ingresos ganado,

FUNDACIÓN L. WWB BANCO MUNDIAL DE LA MUJER microcreditos@bancomujer.org -Tl. 914354703 1

El Banco Mundial de la Mujer es una entidad sin ánimo de lucro cuyo objetivo principal es la realización de actividades para promover la integración de las mujeres en los ámbitos laboral y empresarial

El Banco Mundial de la Mujer es una entidad sin ánimo de lucro cuyo objetivo principal es la realización de actividades para promover la integración de las mujeres en los ámbitos laboral y empresarial

Nacional Financiera S.N.C. Calificas. para un crédito? Taller ii

Nacional Financiera S.N.C Calificas para un crédito? Taller ii 2 Guía del participante Calificas para un crédito? Taller ii Programa de Capacitación Empresarial 1 2 3 2 Guía del participante Contenido

Nacional Financiera S.N.C Calificas para un crédito? Taller ii 2 Guía del participante Calificas para un crédito? Taller ii Programa de Capacitación Empresarial 1 2 3 2 Guía del participante Contenido

Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Formación Básica Tipo de formación: Teórico - Práctica

Ficha Técnica Titulación: Grado en Marketing Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Finanzas Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Formación Básica Tipo de formación:

Ficha Técnica Titulación: Grado en Marketing Plan BOE: BOE número 108 de 6 de mayo de 2015 Asignatura: Módulo: Finanzas Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Formación Básica Tipo de formación:

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

Informe de Avance de Gestión Financiera Municipio de Villa de Álvarez. 01 de Enero al 30 de Junio de 2013.

Municipio de Villa de Álvarez 1 Informe de Avance de Gestión Financiera Municipio de Villa de Álvarez. 01 de Enero al 30 de Junio de 2013. I. Identificación de los Principales Recursos del Ente Público.

Municipio de Villa de Álvarez 1 Informe de Avance de Gestión Financiera Municipio de Villa de Álvarez. 01 de Enero al 30 de Junio de 2013. I. Identificación de los Principales Recursos del Ente Público.

SYLLABUS. 1.1. Espacio académico: 1.2. Ciclo 1.3. CICLO Y AÑO CONTABILIDAD II Fundamentación II Semestre 2013 Profesionalización

SYLLABUS 1. Área Disciplinar: CONTADURÍA PÚBLICA 1.1. Espacio académico: 1.2. Ciclo 1.3. CICLO Y AÑO CONTABILIDAD II Fundamentación II Semestre 2013 Profesionalización X 1.4. CÓDIGO 1.5. GRUPO Énfasis

SYLLABUS 1. Área Disciplinar: CONTADURÍA PÚBLICA 1.1. Espacio académico: 1.2. Ciclo 1.3. CICLO Y AÑO CONTABILIDAD II Fundamentación II Semestre 2013 Profesionalización X 1.4. CÓDIGO 1.5. GRUPO Énfasis

El Crédito. Una oportunidad para alcanzar tus metas

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

El Crédito Una oportunidad para alcanzar tus metas Una institución financiera ofrece: Crédito para la Microempresa Crédito de Consumo Crédito Hipotecario de Vivienda Qué es un crédito? Es un préstamo de

CONTABILIDAD EMPRESA AGROPECUARIA. Nova García Nora Mercedes (2011) Diseño de una guía contable financiera

Diseño de una guía contable financiera") CONTABILIDAD EMPRESA AGROPECUARIA Nova García Nora Mercedes (2011) Diseño de una guía contable financiera para la empresa agropecuaria escalafón docente Universidad Pedagógica Y Tecnológica De Colombia

CONTABILIDAD EMPRESA AGROPECUARIA Nova García Nora Mercedes (2011) Diseño de una guía contable financiera para la empresa agropecuaria escalafón docente Universidad Pedagógica Y Tecnológica De Colombia

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA FORMULACIÓN Y EVALUACIÓN DEL PROYECTO: BLUMEN: CENTRO DE ESTIMULACIÓN TEMPRANA Y PROBLEMAS DE APRENDIZAJE TESINA Previa a la obtención del: DIPLOMADO EN GESTIÓN EN

FORMATO DE PRESENTACION SEMINARIO TALLER DE GRADO

FORMATO DE PRESENTACION SEMINARIO TALLER DE GRADO Denominación del Seminario Taller CICLO CONTABLE DE UNA EMPRESA DESDE SU CREACION, PUESTA EN MARCHA HASTA LA ELABORACION Y PRESENTACION DE LOS ESTADOS

FORMATO DE PRESENTACION SEMINARIO TALLER DE GRADO Denominación del Seminario Taller CICLO CONTABLE DE UNA EMPRESA DESDE SU CREACION, PUESTA EN MARCHA HASTA LA ELABORACION Y PRESENTACION DE LOS ESTADOS

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 24 de octubre de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2013

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 47.800 a) Impuestos b) Tasas 47.800 c) Otros ingresos tributarios d) Cotizaciones

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL" 1. INGRESOS TRIBUTARIOS Y COTIZACIONES SOCIALES 47.800 a) Impuestos b) Tasas 47.800 c) Otros ingresos tributarios d) Cotizaciones

Universidad Autónoma de Baja California Facultad de Ciencias Administrativas Unidad Mexicali

Universidad Autónoma de Baja California Facultad de Ciencias Administrativas Unidad Mexicali CONTABILIDAD II Clave: 4449 HC:3 HL: HT:1 HPC HLC HE: CR:6 Etapa de formación a la que pertenece: BASICA Carácter

Universidad Autónoma de Baja California Facultad de Ciencias Administrativas Unidad Mexicali CONTABILIDAD II Clave: 4449 HC:3 HL: HT:1 HPC HLC HE: CR:6 Etapa de formación a la que pertenece: BASICA Carácter

Actualmente: Supervisor de Grúas, Supervisor de Lavandería; todas aquellos Coordinadores de las nuevas unidades de negocio.

Objetivo del puesto: Planear, coordinar y promover el desarrollo de las empresas integradas al Grupo, realizando simultáneamente la prospección de nuevos negocios y asegurando la rentabilidad de las mismas

Objetivo del puesto: Planear, coordinar y promover el desarrollo de las empresas integradas al Grupo, realizando simultáneamente la prospección de nuevos negocios y asegurando la rentabilidad de las mismas