MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO

|

|

|

- Juan Carlos Hernández Tebar

- hace 8 años

- Vistas:

Transcripción

1 MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO

2 CONTENIDO

3 IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO SOBRE LAS VENTAS CON DERECHO A DEVOLUCIÓN? CUÁL ES EL ALCANCE DE LA EXPRESIÓN EMPRESAS SIN NEGOCIOS O ACTIVIDADES EN COLOMBIA? QUÉ TIPO DE OPERACIONES ESTÁN EXPRESAMENTE PROHIBIDAS? CÓMO SE ACREDITA LA EXPORTACIÓN DE SERVICIOS? QUÉ PASA CON LAS EXPORTACIONES DE SERVICIOS REALIZADAS ENTRE EL 26 DE DICIEMBRE DE 2012 Y EL 11 DE OCTUBRE DE 2013? CUÁLES SON LAS SANCIONES POR INCUMPLIMIENTO? CUÁLES SON LOS REQUISITOS PARA LA SOLICITUD DE SALDOS A FAVOR EN LA DECLARACIÓN DEL IMPUESTO SOBRE LAS VENTAS (DECRETO 2877 DE 2013)?

4 CÓMO EXPORTAR SERVICIOS DESDE COLOMBIA?

5 1. IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO Lo primero que debe hacer es entender los elementos esenciales del comercio internacional de servicios. Según la clasificación de la Organización Mundial del Comercio (OMC), la forma de exportar un servicio se caracteriza por el "elemento" que se desplaza al otro país, bien sea el proveedor (i.e. el exportador) del servicio (Modos 3 y 4), el consumidor del servicio (Modo 2) o el mismo servicio (Modo1).

6

7

8 El servicio cruza la frontera desde el país del exportador al país del importador, sin que ninguno de los dos se mueva de su territorio. Ejemplos: Consultorías enviadas por correo electrónico. Call centers, donde el servicio atraviesa las fronteras colombianas, pero tanto el proveedor como el consumidor se mantienen en su lugar de residencia. - - Transporte internacional: una empresa de carga colombiana es contratada por un peruano para el transporte de mercancía entre las dos naciones.

9 El importador se desplaza a consumir el servicio en el territorio del país exportador. Ejemplos: Turismo médico: cuando un no residente se desplaza a Colombia para realizarse un procedimiento quirúrgico. Turismo: cuando un no residente viene a Colombia a pasar sus vacaciones. - - Servicios de educación: cuando un estudiante argentino viene a Colombia para realizar sus estudios universitarios.

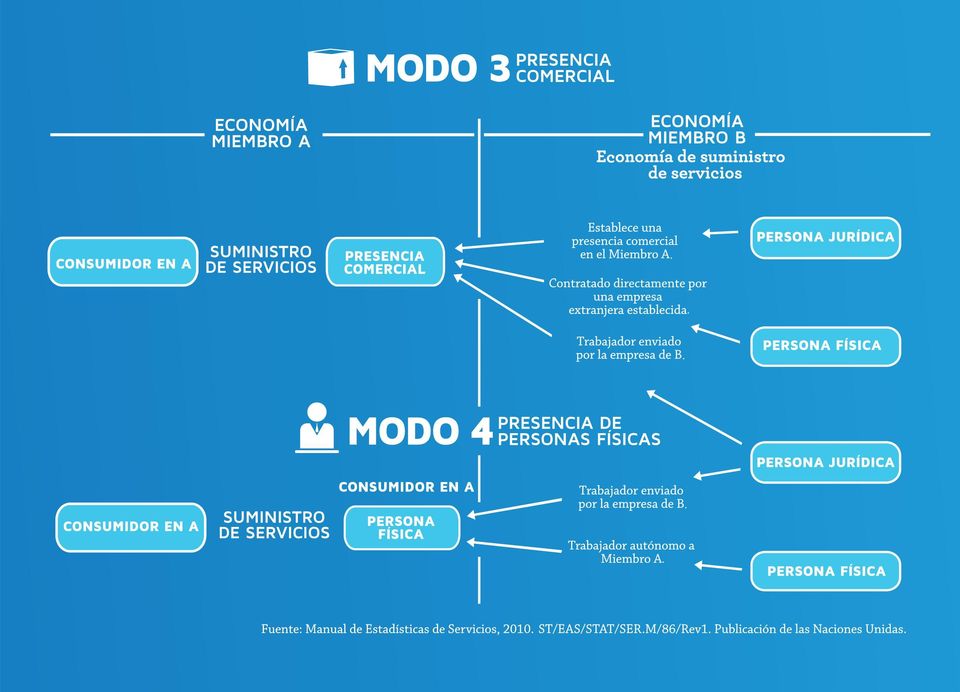

10 El exportador de servicios realiza una inversión mediante el establecimiento de una presencia comercial en el territorio del país importador. Ejemplos: Un banco colombiano abre una sucursal en Panamá. - - Apertura de un restaurante colombiano en territorio extranjero.

11 Personas naturales residentes en el país exportador viajan temporalmente al país importador para prestar sus servicios. Ejemplos: Consultorías: consultor colombiano se desplaza a otro país a prestar sus servicios. - - Reparaciones: técnico colombiano viaja a otro país para reparar una aeronave.

12 Los servicios prestados en Colombia de modo transfronterizo 2 (p.ej. Modo 1). 2. QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO SOBRE LAS VENTAS CON DERECHO A DEVOLUCIÓN? Que se utilicen o consuman exclusivamente en el exterior. Los servicios directamente relacionados con la producción de cine y televisión que, una vez exportados, sean difundidos desde el exterior por el beneficiario de los mismos en el mercado internacional y a ellos se pueda acceder desde Colombia por cualquier medio tecnológico. Los servicios directamente relacionados con el desarrollo de software que estén protegidos por el derecho de autor y que, una vez exportados, sean difundidos desde el exterior por el beneficiario de los mismos en el mercado internacional y a ellos se pueda acceder desde Colombia por cualquier medio tecnológico.

13 3. CUÁL ES EL ALCANCE DE LA EXPRESIÓN EMPRESAS SIN NEGOCIOS O ACTIVIDADES EN COLOMBIA? 3.1 SIGNIFICA QUE: La empresa beneficiaria directa del servicio puede tener negocios o actividades en Colombia. La empresa beneficiaria directa del servicio puede tener vinculados económicos 3 en Colombia. Para mayor información sobre el alcance de la expresión "empresas sin negocios o actividades en Colombia", por favor remítase al Concepto No de diciembre de 2013 de la Dirección de Gestión Jurídica de la DIAN. 3.2 QUÉ NO SIGNIFICA? Que el beneficiario directo del servicio pueda estar en Colombia.

14 4. QUÉ TIPO DE OPERACIONES ESTÁN EXPRESAMENTE PROHIBIDAS? 1 Exportador del servicio en Colombia. 2 Adquirente del servicio en el exterior. 3 Beneficiario directo del servicio en Colombia. 1 Exportador del servicio en Colombia. 2 Adquirente del servicio en el exterior. 3 Beneficiario directo del servicio en Colombia y vinculado económico de 2. EXTERIOR 2 EXTERIOR 2 COLOMBIA 1 3 COLOMBIA 1 3 Supuestos fácticos: Supuestos fácticos: 1 exporta servicios a 2. 2 le transfiere los servicios comprados a 3, quien es vinculado económico de 2. 1 exporta servicios a 2. 2 le transfiere los servicios comprados a 3.

15 5. CÓMO SE ACREDITA LA EXPORTACIÓN DE SERVICIOS? El prestador del servicio o su representante legal, si se trata de una persona jurídica, deberá cumplir los siguientes requisitos 5 : Estar inscrito como exportador de servicios en el Registro Único Tributario RUT. Conservar los siguientes documentos: Facturas o documentos equivalentes expedidos de conformidad con lo establecido en el Estatuto Tributario. Al menos uno de los siguientes tres (3) documentos que acrediten la exportación de servicios y que se indican a continuación: i. Oferta mercantil de servicios o cotización y su correspondiente aceptación. ii. Contrato celebrado entre las partes. iii. Orden de compra/servicios o carta de intención y acuse de recibo del servicio.

documentos que acrediten la exportación de servicios y que se indican a continuación: i.")

16 Certificación del prestador del servicio o su representante legal, si se trata de una persona jurídica, en la que se manifieste que el servicio fue prestado para ser utilizado o consumido exclusivamente en el exterior y que dicha circunstancia le fue advertida al importador del servicio, salvo que se trate de los servicios relacionados con la producción de cine y televisión y con el desarrollo de software. 6. QUÉ PASA CON LAS EXPORTACIONES DE SERVICIOS ENTRE EL 26 DE DICIEMBRE DE 2012 Y EL 11 DE OCTUBRE DE 2013? Importante: los documentos que acrediten la exportación del servicio podrán conservarse en versión física o electrónica y deberán contener la siguiente información: (i) valor del servicio o forma de determinarlo, (ii) país a donde se exporta el servicio, (iii) descripción del servicio prestado de acuerdo con la clasificación internacional y (iv) nombre o razón social del adquirente del servicio y su domicilio o residencia en el exterior. Las operaciones de exportación de servicios que hayan sido realizadas entre el 26 de diciembre de 2012 y el 11 de octubre de 2013 no requerirán el registro previo del contrato. Por lo anterior, el registro no será requisito para acceder a la exención o para la solicitud de la devolución.

valor del servicio o forma de")

17 7. CUÁLES SON LAS SANCIONES POR INCUMPLIMIENTO? POR NO CONSERVAR LOS DOCUMENTOS QUE ACREDITEN LA EXPORTACIÓN DEL SERVICIO: Si el exportador del servicio no conserva en forma física o electrónica los documentos que acreditan la exportación de servicios, entonces será responsable del impuesto sobre las ventas no facturado. DENUNCIA POR EXPORTACIÓN FICTICIA: Si la administración tributaria establece que los servicios prestados 6 que sirven de fundamento a la solicitud de devolución y/o compensación fueron prestados para ser utilizados por una empresa o persona en Colombia, se formulará denuncia por la presunta comisión del delito de exportación ficticia, de conformidad con lo dispuesto en el Código Penal y se adelantarán las acciones correspondientes para garantizar que sobre dichas operaciones se aplique el impuesto sobre las ventas de conformidad con lo dispuesto en el Estatuto Tributario y demás normas concordantes.

18 8. CUALES SON LOS REQUISITOS PARA LA SOLICITUD DE SALDOS A FAVOR EN LA DECLARACIÓN DEL IMPUESTO SOBRE LAS VENTAS? El procedimiento de gestión de devoluciones y compensaciones ante la DIAN, se encuentra regulado por el Decreto 2277 de 2012, modificado por el Decreto 2877 de 2013, el cual estableció, entre otros, requisitos especiales para las solicitudes de devolución o compensación en el IVA. 8.1 QUIÉNES PUEDEN SOLICITAR DEVOLUCIÓN Y/O COMPENSACIÓN DE SALDOS A FAVOR ORIGINADOS EN IVA: Podrán solicitar devolución y/o compensación de saldos a favor originados en las declaraciones de IVA, los responsables pertenecientes al régimen común de los bienes y servicios relacionados en el artículo 481 del E.T., los productores de los bienes exentos señalados en el artículo 477 y los responsables que hayan sido objeto de retención del IVA, hasta la concurrencia del saldo a favor originado en las retenciones que les hubieren practicado y que hayan incluido en las declaraciones del periodo correspondiente. Responsables de los bienes y servicios de que tratan los artículos y del E.T., por los excesos de impuesto descontable cuando en la producción de dichos bienes o prestación de los servicios, existan insumos y/o materia prima que estén gravados con la tarifa del 16% y originen saldo a favor por la diferencia entre esta tarifa y la tarifa del impuesto sobre las ventas generado, con respecto a los bienes enajenados o a los servicios prestados.

19 8.2 REQUISITOS GENERALES DE LA SOLICITUD DE DEVOLUCIÓN Y/O COMPENSACIÓN: La solicitud de devolución y/o compensación deberá ser presentada personalmente por el contribuyente, responsable, por su representante legal, o a través de apoderado, acreditando la calidad correspondiente en cada caso. La solicitud se deberá acompañar de los siguientes documentos físicos o virtuales: Tratándose de personas jurídicas, se debe adjuntar certificado que acredite la existencia y representación legal, expedido por la autoridad competente, con una anterioridad no mayor de un (1) mes. Cuando quienes ostenten la calidad de representante legal o de revisor fiscal al momento en que se presenta la solicitud de devolución y/o compensación no sean los mismos que suscribieron las declaraciones objeto de devolución y/o compensación, se deberá además anexar el certificado histórico donde figuren los nombres de las personas competentes para suscribir dichas declaraciones. Copia del poder otorgado en debida forma cuando se actúe mediante apoderado. Garantía a favor de la Nación Unidad Administrativa Especial DIAN, otorgada por entidades bancarias o compañías de seguros, cuando el solicitante se acoja a la opción contemplada en el artículo 860 del E.T. (i.e. solicitud de devolución con presentación de garantía). Copia del recibo de pago de la prima correspondiente a la póliza otorgada por entidades bancarias o compañías de seguros. - - El titular del saldo a favor al momento de la presentación de la solicitud de devolución y/o compensación, deberá tener el RUT formalizado y actualizado ante la DIAN y no haber sido objeto de suspensión ni cancelación, desde el momento de la radicación de la solicitud en debida forma hasta cuando se profiera el acto administrativo correspondiente que defina dicha solicitud. Esta misma condición se exige a los representantes legales y apoderados.

mes.")

20 8.3 REQUISITOS ESPECIALES EN EL IVA: Certificación del revisor fiscal o del contador público, según el caso, en la cual conste que se ha efectuado el ajuste de la cuenta impuesto sobre las ventas por pagar a cero (0). En la contabilidad se deberá hacer previamente un abono en la mencionada cuenta, por un valor igual al saldo débito que la misma arroje en el último día del bimestre o periodo objeto de la solicitud, y cargar por igual valor el rubro de cuentas por cobrar. Los responsables del IVA que hayan sido objeto de retención, deben adjuntar una relación suscrita por el revisor fiscal o contador público, según el caso, en la cual conste el valor base de retención, las retenciones incluidas en la declaración objeto de la solicitud de devolución, el nombre o razón social, NIT y dirección de cada agente retenedor, el valor retenido por cada uno de estos, así como la certificación del ajuste de la cuenta impuesto a las ventas retenido a cero (0) y que las mismas fueron declaradas y consignadas. Relación de los impuestos descontables que originaron el saldo a favor, certificada por revisor fiscal o contador público, según el caso, que contenga la información del periodo solicitado y de los que componen los arrastres, indicando: nombre y apellido o razón social, NIT y dirección del proveedor, número y fecha de expedición de la factura y de la contabilización, base gravable y tarifa del IVA a la que estuvo sujeta la operación, concepto del costo o gasto y valor del impuesto descontable.

21 Oferta mercantil de servicios o cotización y su correspondiente aceptación. Contrato celebrado entre las partes. Orden de compra/servicios o carta de intención y acuse de recibo del servicio.

22 Relación certificada por revisor fiscal o contador público, según el caso, de las facturas o documentos equivalentes expedidos según la reglamentación del Estatuto Tributario, que contenga la siguiente información: nombre o razón social, número de identificación y dirección a quien se le prestó el servicio, número, fecha y valor de la factura. Certificación del prestador del servicio o su representante legal, si se trata de una persona jurídica, manifestando que el servicio fue prestado para ser utilizado o consumido exclusivamente en el exterior y que dicha circunstancia le fue advertida al importador del servicio, salvo que se trate de los servicios señalados en el parágrafo del artículo 481 del Estatuto Tributario, los cuales no se encuentran sujetos al cumplimiento del presente requisito. Cuando se trate de servicios turísticos de los que trata el literal d) del artículo 481 del Estatuto Tributario, prestados a residentes en el exterior que sean utilizados en territorio colombiano, deberá anexar una relación certificada por revisor fiscal o contador público, según el caso, indicando: identificación, nombres y apellidos del usuario del servicio, tipo de documento que acredite el estatus migratorio, valor del paquete turístico y descripción del servicio prestado.

23 LEGALES 1 Artículo 1 del Decreto 2223 de "Servicios exentos con derecho a devolución. Conforme con lo previsto en el literal c) del artículo 481 del Estatuto Tributario, se consideran exentos del impuesto sobre las ventas con derecho a devolución, los servicios prestados desde Colombia hacia el exterior para ser utilizados o consumidos exclusivamente en el exterior, por empresas o personas sin negocios o actividades en el país. Igualmente, se consideran exentos del impuesto sobre las ventas con derecho a devolución los servicios directamente relacionados con la producción de cine y televisión y con el desarrollo de software, que estén protegidos por el derecho de autor, y que una vez exportados sean difundidos desde el exterior por el beneficiario de los mismos en el mercado internacional y a ellos se pueda acceder desde Colombia, por cualquier medio tecnológico, por parte de usuarios distintos al adquirente del servicio en el exterior. En este contexto, se entiende por servicios directamente relacionados con el desarrollo de software, la concepción, desarrollo, recolección de requerimientos, análisis, diseño, implantación, implementación, mantenimiento, gerenciamiento, ajustes, pruebas, documentación, soporte, capacitación, consultoría, e integración, con respecto a programas informáticos, aplicaciones, contenidos digitales, licencias y derechos de uso. Para efectos de lo dispuesto en el inciso primero del presente artículo, se entiende por empresas o personas sin negocios o actividades en Colombia, aquellas que siendo residentes en el exterior y no obstante tener algún tipo de vinculación económica en el país, son beneficiados directos de los servicios prestados en el territorio nacional, para ser utilizados o consumidos exclusivamente en el exterior. En consecuencia, el tratamiento a que hace referencia el inciso primero del presente artículo, en ningún caso se aplicará cuando el beneficiario del servicio en todo o en parte, sea la filial, subsidiaria, sucursal, establecimiento permanente, oficina de representación, casa matriz o cualquier otro tipo de vinculado económico en el país, de la persona o empresa residente o domiciliada en el exterior que contrate la prestación de los servicios prestados desde Colombia". 2 Literal a) del Numeral 2, Parte I, Artículo I: alcance y definición del Acuerdo General sobre el Comercio de Servicios, ( ) a) del territorio de un Miembro al territorio de cualquier otro Miembro ( o). 3 Los criterios de vinculación económica se encuentran establecidos en el artículo y 450 del E.T. y sus respectivas normas reglamentarias. 4 Con excepción de los casos previstos en el inciso primero del artículo 1 del Decreto 2223 de 2013 (p.ej. servicios relacionados con la producción de cine y televisión y con el desarrollo de software, que estén protegidos por el derecho de autor y que, una vez exportados, sean difundidos desde el exterior por el beneficiario de los mismos en el mercado internacional y a ellos se pueda acceder desde Colombia, por cualquier medio tecnológico, por parte de usuarios distintos al adquirente del servicio en el exterior. 5 Los requisitos anteriormente mencionados, no aplican para los servicios turísticos prestados a residentes en el exterior. 6 Servicios diferentes a la producción de cine y televisión y con el desarrollo de software.

24 PROCOLOMBIA.CO

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA CÓMO EXPORTAR SERVICIOS DESDE COLOMBIA? 1. IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO Lo primero que debe hacer es entender los elementos esenciales

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA CÓMO EXPORTAR SERVICIOS DESDE COLOMBIA? 1. IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO Lo primero que debe hacer es entender los elementos esenciales

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Único Número 307

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Por el cual se reglamenta parcialmente el procedimiento de gestión de las devoluciones y compensaciones y se dictan otras disposiciones

República de Colombia ( Por el cual se reglamenta parcialmente el procedimiento de gestión de las devoluciones y compensaciones y se dictan otras disposiciones El PRESIDENTE DE la REPÚBLICA DE COLOMBIA

República de Colombia ( Por el cual se reglamenta parcialmente el procedimiento de gestión de las devoluciones y compensaciones y se dictan otras disposiciones El PRESIDENTE DE la REPÚBLICA DE COLOMBIA

DEVOLUCIONES Y COMPENSACIONES

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

DEVOLUCIONES Y COMPENSACIONES DEVOLUCIONES Y COMPENSACIONES Los Contribuyentes que liquiden saldos a favor pueden: Imputarlos al siguiente periodo gravable del mismo impuesto Solicitar su Compensación

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA EXTERNA- DFV- 99

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

Destinatario: ASUNTO: MANUAL DE FIDUCIARIA Y VALORES p r Hoja 2-00 t ~.' ' Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES TABLA DE CONTENIDO 1. QUIENES SOMOS 2. PROCESOS DE CONTRATACIÓN INTERNOS 3. NORMAS GENERALES DE CONTRATACIÓN 4. REQUISITOS PARA SER PROVEEDOR DE LA CRCC 5.

INSTRUCTIVO PARA CONTRATACIÓN DE PROVEEDORES TABLA DE CONTENIDO 1. QUIENES SOMOS 2. PROCESOS DE CONTRATACIÓN INTERNOS 3. NORMAS GENERALES DE CONTRATACIÓN 4. REQUISITOS PARA SER PROVEEDOR DE LA CRCC 5.

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

Cómo exportar servicios desde Colombia?

Cómo exportar servicios desde Colombia? 1. Identifique el modo de prestación de su servicio *Fuente: OMC y UNCTAD (2013). Lo primero que debe hacer es entender los elementos esenciales del comercio internacional

Cómo exportar servicios desde Colombia? 1. Identifique el modo de prestación de su servicio *Fuente: OMC y UNCTAD (2013). Lo primero que debe hacer es entender los elementos esenciales del comercio internacional

HISTORIA DEL DOCUMENTO

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999

Diario Oficial No 43.828, del 23 de diciembre de 1999") DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

DECRETO 2577 DE 1999 (diciembre 23) Diario Oficial No 43.828, del 23 de diciembre de 1999 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se modifica el Decreto 841 del 5 de mayo de 1998, se reglamenta

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

CONCEPTO 28887 DE 21 DE OCTUBRE DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Doctora PATRICIA GONZÁLEZ VASCO Subdirectora de Gestión de Recursos Financieros DIAN Carrera 7 No. 6 C -

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

CONSORCIOS Y UNIONES TEMPORALES DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

LIBERTY SEGUROS S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

Nuevo Modelo de Factura Electrónica en Colombia (FE)

") Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

Nuevo Modelo de Factura Electrónica en Colombia (FE) OBJETIVO DE LA CONFERENCIA Presentar el nuevo modelo conceptual que ha propuesto la DIAN para masificar la factura electrónica en Colombia. QUÉ ES LA

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

MODELO No. 1 FIRMA REVISOR FISCAL O CONTADOR PÚBLICO

MODELO No. 1 MODELO DE CIÓN PARA ACREDITAR LA CAPACIDAD DE ORGANIZACIÓN (Co) DE CONSTRUCTORES, CONSULTORES Y PROVEEDORES QUE NO UTILIZAN NINGUNA DISPOSICIÓN ESPECIAL EL SUSCRITO REVISOR FISCAL O CONTADOR

MODELO No. 1 MODELO DE CIÓN PARA ACREDITAR LA CAPACIDAD DE ORGANIZACIÓN (Co) DE CONSTRUCTORES, CONSULTORES Y PROVEEDORES QUE NO UTILIZAN NINGUNA DISPOSICIÓN ESPECIAL EL SUSCRITO REVISOR FISCAL O CONTADOR

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

República de Colombia. libertod yorden. Ministerio de Hacienda y Crédito Público DECRETO 1159

, 4 República de Colombia libertod yorden Ministerio de Hacienda y Crédito Público DECRETO 1159 Por medio del cual se reglamenta el artículo 376-1 del Estatuto Tributario El PRESIDENTE DE LA REPÚBLICA

, 4 República de Colombia libertod yorden Ministerio de Hacienda y Crédito Público DECRETO 1159 Por medio del cual se reglamenta el artículo 376-1 del Estatuto Tributario El PRESIDENTE DE LA REPÚBLICA

MODELO No. 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR LA EXPERIENCIA PROBABLE DE CONSULTORES PERSONAS JURÍDICAS CON EXISTENCIA INFERIOR A 60 MESES

MODELO No. 1 MODELO DE CIÓN PARA ACREDITAR LA EXPERIENCIA PROBABLE DE CONSULTORES PERSONAS JURÍDICAS CON EXISTENCIA INFERIOR A 60 MESES EL SUSCRITO REVISOR FISCAL O CONTADOR PÚBLICO DE: (Nombre ó Razón

MODELO No. 1 MODELO DE CIÓN PARA ACREDITAR LA EXPERIENCIA PROBABLE DE CONSULTORES PERSONAS JURÍDICAS CON EXISTENCIA INFERIOR A 60 MESES EL SUSCRITO REVISOR FISCAL O CONTADOR PÚBLICO DE: (Nombre ó Razón

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) "Por el cual se reglamenta el procedimiento para el trámite de las solicitudes de devolución y/o compensación del impuesto sobre

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) "Por el cual se reglamenta el procedimiento para el trámite de las solicitudes de devolución y/o compensación del impuesto sobre

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios.

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

Informe Jurídico 0494/2008

Informe Jurídico 0494/2008 La consulta plantea si es necesario para las empresas del grupo consultante formalizar un contrato con la central donde se encuentra la base de datos de los empleados del grupo

Informe Jurídico 0494/2008 La consulta plantea si es necesario para las empresas del grupo consultante formalizar un contrato con la central donde se encuentra la base de datos de los empleados del grupo

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL. Gladys Pinto

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL Gladys Pinto TRAMITE ANTE LA SUBDIRECCION DE GESTION DE REGISTRO ADUANERO UBICADO: CARRERA 7 No. 6-54 piso 4 BOGOTA MARCO JURIDICO COMERCIALIZADORAS Ley 67

SOCIEDADES DE COMERCIALIZACION INTERNACIONAL Gladys Pinto TRAMITE ANTE LA SUBDIRECCION DE GESTION DE REGISTRO ADUANERO UBICADO: CARRERA 7 No. 6-54 piso 4 BOGOTA MARCO JURIDICO COMERCIALIZADORAS Ley 67

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE )

") 1.4. Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE ) 1.6. El Gobierno Nacional expidió a través del Decreto 862 1.7. de la anunciada reglamentación sobre la entrada en vigencia de la

1.4. Reglamentación del Impuesto de Renta 1.5. para la Equidad ( CREE ) 1.6. El Gobierno Nacional expidió a través del Decreto 862 1.7. de la anunciada reglamentación sobre la entrada en vigencia de la

DIAN Resolución 000263 29-12-2014

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

GUIA PARA LA EVALUACION, ACTUALIZACION Y REGISTRO DE PROVEEDORES DEL BANCO COLPATRIA Y FILIALES

GUIA PARA LA EVALUACION, ACTUALIZACION Y REGISTRO DE PROVEEDORES DEL BANCO COLPATRIA Y FILIALES INCOCREDITO es la empresa encargada de operar y administrar la información de los proveedores del Banco Colpatria

GUIA PARA LA EVALUACION, ACTUALIZACION Y REGISTRO DE PROVEEDORES DEL BANCO COLPATRIA Y FILIALES INCOCREDITO es la empresa encargada de operar y administrar la información de los proveedores del Banco Colpatria

EXCLUSIVO PERSONA FÍSICA

INSTRUCTIVO DEL FORMULARIO PARA COMPLETAR DATOS EN LA SOLICITUD DE ACTUALIZACIÓN DE BENEFICIARIO DNI/LC/LE/CF/PASAPORTE (1)/CI EXCLUSIVO PERSONA FÍSICA En el caso de tratarse de Personas Físicas, se ingresará:

INSTRUCTIVO DEL FORMULARIO PARA COMPLETAR DATOS EN LA SOLICITUD DE ACTUALIZACIÓN DE BENEFICIARIO DNI/LC/LE/CF/PASAPORTE (1)/CI EXCLUSIVO PERSONA FÍSICA En el caso de tratarse de Personas Físicas, se ingresará:

PROCEDIMIENTO DECLARACIONES TRIBUTARIAS

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997

Diario Oficial No. 43.017, del 10 de abril de 1997") DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

ALMEIDA GUZMÁN & ASOCIADOS ESTUDIO JURÍDICO BOLETÍN INFORMATIVO El Registro Oficial No. 336 del 14 de mayo de 2008 publica el Decreto No. 1058 contentivo del Reglamento para la Aplicación del Impuesto

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

PROCESO PARA ANTICIPOS / 01 Fecha Emisión Septiembre- Unidad de Ingeniería de Procesos UIP 2010

SOLICITUD DE ANTICIPOS El formato Anticipos FIN-01 debe: Diligenciarlo el solicitante y traer la aprobación del Jefe Inmediato. La solicitud debe radicarse como mínimo con 5 días de anterioridad a la actividad

SOLICITUD DE ANTICIPOS El formato Anticipos FIN-01 debe: Diligenciarlo el solicitante y traer la aprobación del Jefe Inmediato. La solicitud debe radicarse como mínimo con 5 días de anterioridad a la actividad

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III Instrucción sobre justificación del gasto de los proyectos subvencionados a organizaciones

CONVOCATORIA PARA LA CONCESIÓN DE AYUDAS A PROYECTOS DE COOPERACIÓN AL DESARROLLO Y AYUDA HUMANITARIA 2012 ANEXO III Instrucción sobre justificación del gasto de los proyectos subvencionados a organizaciones

RESOLUCIÓN 00009 ( )

") RESOLUCIÓN 00009 ( ) DEL 28 DE ENERO DE 2013 Por la cual se adiciona la Resolución 4240 de 2000 y se dictan otras disposiciones. EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En ejercicio de las

RESOLUCIÓN 00009 ( ) DEL 28 DE ENERO DE 2013 Por la cual se adiciona la Resolución 4240 de 2000 y se dictan otras disposiciones. EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En ejercicio de las

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO. Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERóJ 4 2 7 DE 2015 AR 2015 Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA

REPÚBLICA DE COLO MOlA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERóJ 4 2 7 DE 2015 AR 2015 Por el cual se modifica y adiciona el Decreto 2623 del 17 de diciembre de 2014 EL PRESIDENTE DE LA

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

CIRCULAR No. PARA: SUBGERENCIAS, ASESORIAS, COORDINADORES GRUPOS INTERNOS DE TRABAJO, FUNCIONARIOS, INTERVENTORES, SUPERVISORES Y CONTRATISTAS.

CIRCULAR No. DE: GERENCIA GENERAL PARA: SUBGERENCIAS, ASESORIAS, COORDINADORES GRUPOS INTERNOS DE TRABAJO, FUNCIONARIOS, INTERVENTORES, SUPERVISORES Y CONTRATISTAS. ASUNTO: REQUISITOS PARA TRAMITE DE DESEMBOLSOS.

CIRCULAR No. DE: GERENCIA GENERAL PARA: SUBGERENCIAS, ASESORIAS, COORDINADORES GRUPOS INTERNOS DE TRABAJO, FUNCIONARIOS, INTERVENTORES, SUPERVISORES Y CONTRATISTAS. ASUNTO: REQUISITOS PARA TRAMITE DE DESEMBOLSOS.

CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 CERTIFICO ACTUO EN MI CALIDAD DE

CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Señores CÁMARA DE COMERCIO DE FLORENCIA PARA EL CAQUETA Ciudad Con el fin de acreditar el cumplimiento de lo dispuesto en el artículo 50 de la ley 789 del

CUMPLIMIENTO ARTÍCULO 50 DE LA LEY 789 DE 2002 Señores CÁMARA DE COMERCIO DE FLORENCIA PARA EL CAQUETA Ciudad Con el fin de acreditar el cumplimiento de lo dispuesto en el artículo 50 de la ley 789 del

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA (Nombre del REPRESENTANTE LEGAL), identificado con cédula de ciudadanía

MODELO No 1 MODELO DE CERTIFICACIÓN PARA ACREDITAR EL PAGO DE APORTES A LA SEGURIDAD SOCIAL Y APORTES PARAFISCALES PERSONA JURÍDICA (Nombre del REPRESENTANTE LEGAL), identificado con cédula de ciudadanía

CONVENIO PARA DESCUENTO DE FACTURAS CARGO DE (GRAN PAGADOR)_

_") CONVENIO PARA DESCUENTO DE FACTURAS CARGO DE (GRAN PAGADOR)_ Entre los suscritos, mayor de edad y vecino de, identificado con la cédula de ciudadanía número, expedida en, obrando en su calidad de y por

CONVENIO PARA DESCUENTO DE FACTURAS CARGO DE (GRAN PAGADOR)_ Entre los suscritos, mayor de edad y vecino de, identificado con la cédula de ciudadanía número, expedida en, obrando en su calidad de y por

SOLICITUD DE APERTURA Y MANTENIMIENTO DE CUENTA DE HABERES DE OPERADORES DE AERONAVES EN EL REGISTRO DE LA UNIÓN

1º.- IDENTIFICACIÓN DEL OPERADOR DE AERONAVES (en adelante, Operador aéreo ): NOMBRE / RAZÓN SOCIAL Nº REGISTRO (CIF) Nº ID. FISCAL (VAT) DOMICILIO SOCIAL CÓDIGO POSTAL CIUDAD PAÍS TELÉFONO FIJO TELÉFONO

1º.- IDENTIFICACIÓN DEL OPERADOR DE AERONAVES (en adelante, Operador aéreo ): NOMBRE / RAZÓN SOCIAL Nº REGISTRO (CIF) Nº ID. FISCAL (VAT) DOMICILIO SOCIAL CÓDIGO POSTAL CIUDAD PAÍS TELÉFONO FIJO TELÉFONO

Cómo presentar las declaraciones informativas anuales de 2008

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA.

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

DOCUMENTO BANCÓLDEX. INSTRUCTIVO LIQUIDEX COP, USD Y CADENAS PRODUCTIVAS Página 1 de 6 ÍNDICE

INSTRUCTIVO LIQUIDEX COP, USD Y CADENAS PRODUCTIVAS Página 1 de 6 ÍNDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. CONDICIONES GENERALES... 2 5. DESCRIPCIÓN... 3 DESCRIPCIÓN DEL PRODUCTO...

INSTRUCTIVO LIQUIDEX COP, USD Y CADENAS PRODUCTIVAS Página 1 de 6 ÍNDICE 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. CONDICIONES GENERALES... 2 5. DESCRIPCIÓN... 3 DESCRIPCIÓN DEL PRODUCTO...

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

INVITACIÓN PÚBLICA TÉRMINOS DE REFERENCIA IP 104-2010 OBJETO

TÉRMINOS DE REFERENCIA IP 104-2010 OBJETO COMPRA DE FIBRA OPTICA MULTIMODO DE 12 HILOS, CON CONECTORIZACION PIG TAIL Y CERTIFICACION DE FIBRA, SEIS (6) PATCHCORD DE FIBRA LC/LC DE 2 mt C/U Y SEIS (6) MINIGIBICS

TÉRMINOS DE REFERENCIA IP 104-2010 OBJETO COMPRA DE FIBRA OPTICA MULTIMODO DE 12 HILOS, CON CONECTORIZACION PIG TAIL Y CERTIFICACION DE FIBRA, SEIS (6) PATCHCORD DE FIBRA LC/LC DE 2 mt C/U Y SEIS (6) MINIGIBICS

Formato de avisos que se refiere la regla 5.2.16.

Formato de avisos que se refiere la regla 5.2.16. Marque con una X el(los) el tipo de avisos de que se trate: Cambio de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde

Formato de avisos que se refiere la regla 5.2.16. Marque con una X el(los) el tipo de avisos de que se trate: Cambio de denominación o razón social, domicilio fiscal, o del domicilio o domicilios donde

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE BOLSA DE EMPLEO DE LA ESCUELA COLOMBIANA DE INGENIERÍA JULIO GARAVITO

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE BOLSA DE EMPLEO DE LA ESCUELA COLOMBIANA DE INGENIERÍA JULIO GARAVITO La Escuela Colombiana de Ingeniería Julio Garavito, en adelante LA ESCUELA, es una institución

REGLAMENTO DE PRESTACIÓN DE SERVICIOS DE BOLSA DE EMPLEO DE LA ESCUELA COLOMBIANA DE INGENIERÍA JULIO GARAVITO La Escuela Colombiana de Ingeniería Julio Garavito, en adelante LA ESCUELA, es una institución

INSTRUCTIVO PARA OBTENCION DEL CERTIFICADO ESTUDIANTIL

INSTRUCTIVO PARA OBTENCION DEL CERTIFICADO ESTUDIANTIL Previo al inicio de las acciones comerciales de cualquier naturaleza las Agencias de Viajes que deseen prestar servicios de Turismo Estudiantil (conforme

INSTRUCTIVO PARA OBTENCION DEL CERTIFICADO ESTUDIANTIL Previo al inicio de las acciones comerciales de cualquier naturaleza las Agencias de Viajes que deseen prestar servicios de Turismo Estudiantil (conforme

Retención trabajador independiente. Ley 1527 de 2012, artículo 13

Retención trabajador independiente Ley 1527 de 2012, artículo 13 Definición de Trabajador Independiente El Código Sustantivo del Trabajo en su artículo 34 lo ha definido en los siguientes términos: «Son

Retención trabajador independiente Ley 1527 de 2012, artículo 13 Definición de Trabajador Independiente El Código Sustantivo del Trabajo en su artículo 34 lo ha definido en los siguientes términos: «Son

CONVENIO DE CRÉDITO PROVEEDOR COMPRADOR

CONVENIO DE CRÉDITO PROVEEDOR COMPRADOR Entre BANCOLOMBIA S.A., establecimiento bancario legalmente constituido con domicilio principal en Medellín, representado en este acto por, identificado con la cédula

CONVENIO DE CRÉDITO PROVEEDOR COMPRADOR Entre BANCOLOMBIA S.A., establecimiento bancario legalmente constituido con domicilio principal en Medellín, representado en este acto por, identificado con la cédula

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( )

") MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO DECRETO NÚMERO DE 2014 ( ) EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus atribuciones constitucionales y legales, en particular de las previstas

general de entrada de facturas electrónicas con el registro contable de facturas y con el sistema de información contable.

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

Aviso Legal. Entorno Digital, S.A.

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

INVITACIÓN PÚBLICA TÉRMINOS DE REFERENCIA IP-065-2010 OBJETO

TÉRMINOS DE REFERENCIA IP-065-2010 OBJETO COMPRA DE 15 CINTAS DATA TAPE IMATION 4MM X 150M DDS-4 20/40 GB PARA BACKUPS EN TAPE DEL CMS PEOPLE CONTACT S.A. 1 1. OBJETIVO PEOPLE CONTACT S.A. está interesada

TÉRMINOS DE REFERENCIA IP-065-2010 OBJETO COMPRA DE 15 CINTAS DATA TAPE IMATION 4MM X 150M DDS-4 20/40 GB PARA BACKUPS EN TAPE DEL CMS PEOPLE CONTACT S.A. 1 1. OBJETIVO PEOPLE CONTACT S.A. está interesada

El documento que a continuación se desarrolla tiene los siguientes contenidos:

METODOLOGÍA PARA LA DEPURACION Y CONCILIACIÓN CONTABLE DE LAS DEUDAS POR ATENCIÓN DE EVENTOS NO INCLUIDOS EN EL PLAN OBLIGATORIO DE SALUD DEL REGIMEN SUBSIDADO ADEUDADAS POR LAS ENTIDADES TERRITORIALES

METODOLOGÍA PARA LA DEPURACION Y CONCILIACIÓN CONTABLE DE LAS DEUDAS POR ATENCIÓN DE EVENTOS NO INCLUIDOS EN EL PLAN OBLIGATORIO DE SALUD DEL REGIMEN SUBSIDADO ADEUDADAS POR LAS ENTIDADES TERRITORIALES

CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

Evite perder tiempo CONOZCA CÓMO HACER LOS TRÁMITES PARA INSCRIBIR O ACTUALIZAR EL RUT La Entidad cuenta con canales de servicio al cliente para que los ciudadanos se informen sobre qué, cómo, cuándo y

A NUESTROS PROVEEDORES

A NUESTROS PROVEEDORES A continuación relacionamos los pasos a seguir para cumplimiento del proceso de compras, entrega de mercancía y radicación de facturas: COMPRA Y ENTREGA DE MATERIALES 1. El envío

A NUESTROS PROVEEDORES A continuación relacionamos los pasos a seguir para cumplimiento del proceso de compras, entrega de mercancía y radicación de facturas: COMPRA Y ENTREGA DE MATERIALES 1. El envío

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CLIENTES OBLIGADOS A PRESENTAR DECLARACIONES TRIBUTARIAS DE MANERA VIRTUAL CONTENIDO 1. Normatividad Clientes

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CLIENTES OBLIGADOS A PRESENTAR DECLARACIONES TRIBUTARIAS DE MANERA VIRTUAL CONTENIDO 1. Normatividad Clientes

CIRCULAR EXTERNA 012 1999

Número CIRCULAR EXTERNA 012 1999 Año DESTINATARIO(S) REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS ESTABLECIMIENTOS DE CRÉDITO. ASUNTO OTORGAMIENTO DE PRESTAMOS A ESTABLECIMIENTOS DE CREDITO ACEPTANTES

Número CIRCULAR EXTERNA 012 1999 Año DESTINATARIO(S) REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS ESTABLECIMIENTOS DE CRÉDITO. ASUNTO OTORGAMIENTO DE PRESTAMOS A ESTABLECIMIENTOS DE CREDITO ACEPTANTES

Circular Nº. 00096. (16 de octubre de 2008)

") Circular Nº. 00096 (16 de octubre de 2008) Asunto: Consideraciones de la DIAN respecto de la Ley 1231 de 2008. Con el fin de brindar orientación sobre los efectos tributarios de la Ley 1231 de 2008, que

Circular Nº. 00096 (16 de octubre de 2008) Asunto: Consideraciones de la DIAN respecto de la Ley 1231 de 2008. Con el fin de brindar orientación sobre los efectos tributarios de la Ley 1231 de 2008, que

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR.

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR. El Salvador, un país ubicado en el corazón de Centro América, con una ubicación y un clima privilegiado, y con una economía abierta aunada a los

PASOS Y REQUISITOS PARA FUNDAR UNA EMPRESA EN EL SALVADOR. El Salvador, un país ubicado en el corazón de Centro América, con una ubicación y un clima privilegiado, y con una economía abierta aunada a los

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

Asunto: CONTRATACION DIRECTA CD 005.2004

4100 Bogotá D.C., Doctor Nombre Representante Legal Empresa Dirección Teléfono Fax Ciudad Referencia Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos Asunto:

4100 Bogotá D.C., Doctor Nombre Representante Legal Empresa Dirección Teléfono Fax Ciudad Referencia Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos Asunto:

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

Aprobado por Sesión de Directorio del 23 de abril de 2012 BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

MANUAL DE PROCEDIMIENTOS DE POSTULACIÓN A CORREDOR, ACTUALIZACIÓN DE INFORMACIÓN Y AUTORIZACIÓN DE TRANSFERENCIA DEL 10% O MÁS DEL CAPITAL SUSCRITO DE UN CORREDOR Aprobado por Sesión de Directorio del

MANUAL DE PROCEDIMIENTOS DE POSTULACIÓN A CORREDOR, ACTUALIZACIÓN DE INFORMACIÓN Y AUTORIZACIÓN DE TRANSFERENCIA DEL 10% O MÁS DEL CAPITAL SUSCRITO DE UN CORREDOR Aprobado por Sesión de Directorio del

asesorvirtual2@colmedica.com.

asesorvirtual2@colmedica.com. 3.1. Indispensables: Los datos recogidos por COLMÉDICA serán utilizados para los fines propios de afiliación de las personas a los servicios de salud que ofrece, la evaluación

asesorvirtual2@colmedica.com. 3.1. Indispensables: Los datos recogidos por COLMÉDICA serán utilizados para los fines propios de afiliación de las personas a los servicios de salud que ofrece, la evaluación

I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,.

![I ~~C!1\~]ARU,.~.,.,;',,,,,,.](/thumbs/30/14426509.jpg "I ~~C!1\~]ARU,.~.,.,;',,,,,,.") República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS.

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS. DATOS IMPORTANTES Las exportaciones mundiales de servicios comerciales aumentaron un 3% en el primer trimestre de 2012. Según cálculos preliminares

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS. DATOS IMPORTANTES Las exportaciones mundiales de servicios comerciales aumentaron un 3% en el primer trimestre de 2012. Según cálculos preliminares

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN 117 DE 2015 (Noviembre 26)

") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 117 DE 2015 (Noviembre 26) Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN 117 DE 2015 (Noviembre 26) Por medio de la cual se prescribe el formato y se establece el procedimiento para la presentación de la información establecida

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN. Departamento de Contabilidad

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL