TEMA I CONSIDERACIONES LEGALES (INTRODUCCIÓN)...

|

|

|

- Alfredo Rubio Venegas

- hace 7 años

- Vistas:

Transcripción

1

2 Manual de Aguinaldo Manual de Aguinaldo Documento propiedad de Grupo SICOSS Realizado por Oscar A. Solano Solano Copyright Todos los derechos reservados

3 Grupo SICOSS Tabla de Contenido Tema Página TEMA I CONSIDERACIONES LEGALES (INTRODUCCIÓN)...5 ARTÍCULO 87 DE LA LFT (DERECHO AL AGUINALDO)...5 ARTÍCULO 106 DE LA LISR (SUJETOS A IMPUESTO)...5 ARTÍCULO 109 DE LA LISR (EXENCIONES GENERALES)...5 PRESTACIONES APLICABLES EN EL CÁLCULO DEL AGUINALDO...5 TEMA II PROCEDIMIENTO DEL CÁLCULO DEL AGUINALDO...6 DATOS REQUERIDOS PARA EL CÁLCULO...6 TEMA III PROCEDIMIENTO CONSIDERANDO FALTAS E INCAPACIDADES...11 TEMA IV CÁLCULO DEL AGUINALDO CON SICOSS...15 CREACIÓN DEL CONCEPTO DE AGUINALDO...15 CONFIGURANDO LA VARIABLE AGUINALDO...18 CONFIGURACIÓN DE LA VARIABLE AGUINALDOCONTARFALTAS CREAR TIPO DE NÓMINA AGUINALDO ASIGNACIÓN DE IMPUESTOS...20 PROCESO DE CÁLCULO DE AGUINALDO CIERRE DE NÓMINAS...22 CÁLCULO DE LA NÓMINA DE AGUINALDOS TEMA V CONSIDERANDO FALTAS Ó AUSENTISMOS...24 CONSIDERACIONES...24 USO DE FUNCIONES CREACIÓN DEL CONCEPTO ACUMULADO DE AUSENTISMOS...25 Descripción de la Fórmula...25 MODIFICACIÓN DEL CONCEPTO DE AGUINALDO ASIGNACIÓN DEL CONCEPTO ACUMULADO ANUAL DE FALTAS E INCAPACIDADES v

4 Manual de Aguinaldo 4

5 Grupo SICOSS Tema I Consideraciones Legales (Introducción) El Aguinaldo se trata de una prestación anual otorgada por el patrón hacia sus trabajadores, a continuación se estudiarán los aspectos legales de acuerdo a la Ley Federal de Trabajo (LFT), así como la Ley de Impuesto Sobre la Renta (LISR). Artículo 87 de la LFT (Derecho al Aguinaldo) Los trabajadores tendrán derecho a un aguinaldo anual que deberá de pagarse antes del día veinte de diciembre, equivalente a quince días de salario por lo menos. Aquellos trabajadores que no hayan cumplido el año de servicios, independientemente de que se encuentren laborando o no en la fecha de liquidación del Aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste. Artículo 106 de la LISR (Sujetos a Impuesto) Están obligadas al pago del impuesto establecido en este Título, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, devengado cuando los términos de este Título señale, en crédito, en servicios en los casos que esta Ley señale, o de cualquier otro tipo. También están obligadas al pago del impuesto, las personas físicas residentes en el extranjero que realicen actividades empresariales o presten servicios personales independientes, en el país, a través de un establecimiento permanente, por los ingresos atribuibles a éste. Artículo 109 de la LISR (Exenciones Generales) No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: Fracción XI - Gratificaciones. Las gratificaciones que reciban los trabajadores de sus patrones, durante un año de calendario, hasta el equivalente del salario mínimo general del área geográfica del trabajador elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general. Prestaciones Aplicables en el Cálculo del Aguinaldo Para el cálculo de Aguinaldo la empresa debe considerar los días productivos y el ingreso base del trabajador, es decir, todos los días trabajados menos sus faltas (Ausentismos e incapacidades de Enfermedad General) así como su salario diario. 5 v

6 Manual de Aguinaldo Tema II Procedimiento del Cálculo del Aguinaldo A continuación se explica de manera detallada el procedimiento manual para el cálculo de Aguinaldo que realiza el sistema SICOSS. Datos Requeridos Para el Cálculo Para realizar este cálculo es necesario conocer los siguientes datos: 1. Fecha de ingreso del trabajador. Con esta se determina si se trata de un aguinaldo completo o proporcional a los días laborados. 2. Salario diario del trabajador. Porque la prestación del aguinaldo se paga en base al sueldo del trabajador con excepciones para empleados que no cuenten sueldo base como los comisionistas. 3. Los días correspondientes a aguinaldo por cada año de antigüedad. Estos días pueden cambiar según la prestación que otorga la empresa. 4. El total de días para el cálculo del aguinaldo. Refiere a los días laborados por el trabajador en el año. 5. Las fórmula(s) para el cálculo del aguinaldo. Para la comprensión del cálculo del aguinaldo se considerarán dos formulas Para un mayor entendimiento se explicará el procedimiento de cálculo que realiza el sistema SICOSS, pero de manera manual, para ello consideraremos las siguientes prestaciones: 6

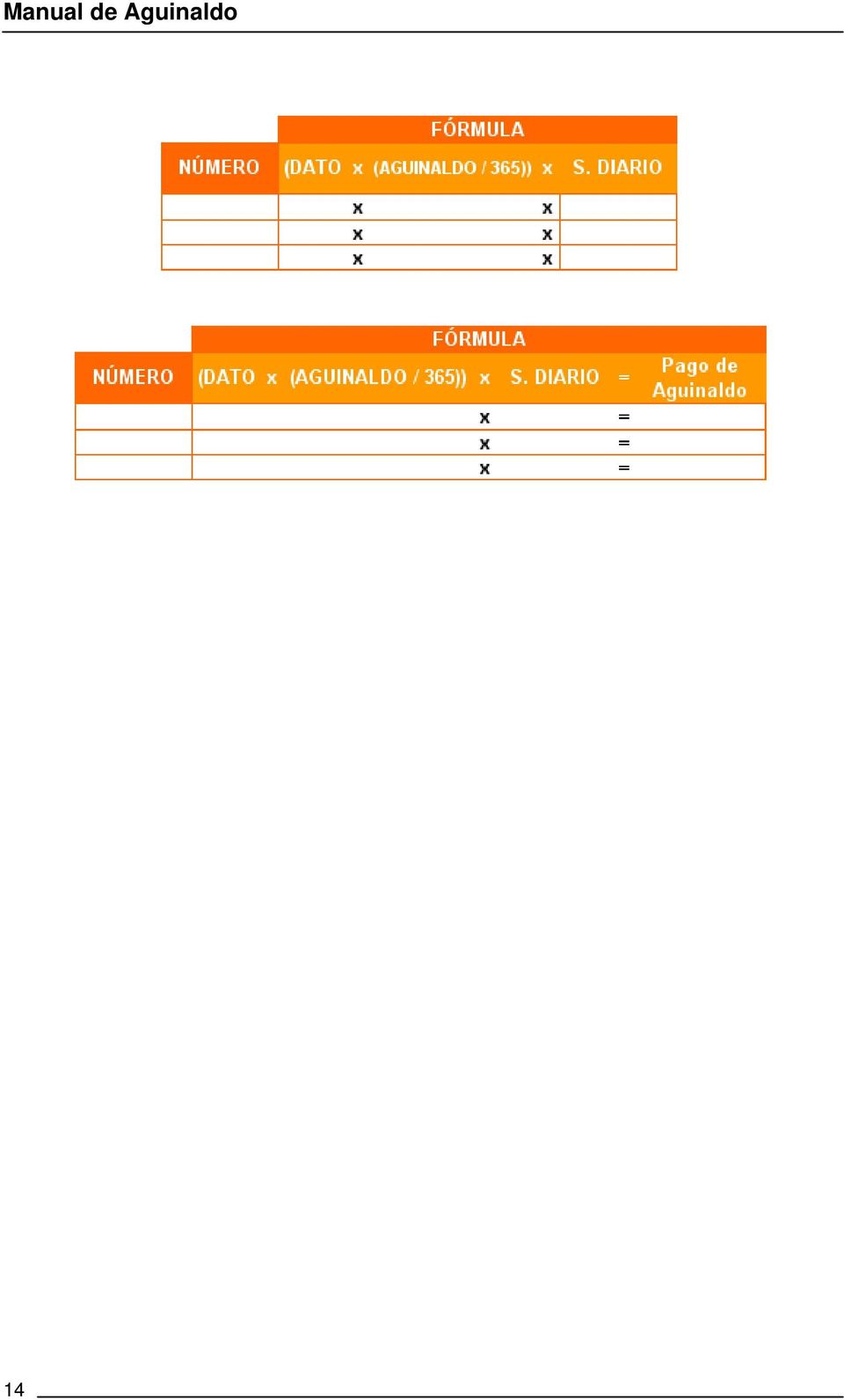

7 Grupo SICOSS Número Empleado Tabla de Empleados Fecha de Ingreso Salario Diario 0001 HUERTA SAN LUIS ADOLFO 01/03/2000 $ SOLANO SOLANO OSCAR A. 01/01/2005 $ TORRES DUEÑAS JUAN ABEL 01/06/2008 $ De acuerdo al sistema, podemos emplear 2 fórmulas diferentes que devuelven el mismo resultado. Fórmulas: Donde: 1. (DATO * (AGUINALDO/365))*SD 2. (SD*(AGUINALDO/365))*DATO SD AGUINALDO DATO Salario diario del trabajador Días correspondientes de acuerdo a su antigüedad Días laborados a partir del 1ro de Enero. Cualquiera de las dos fórmulas ya descritas podrán ser aplicadas; la diferencia entre una y otra radica en que la primera obtiene la parte proporcional de días que correspondan de Aguinaldo a cada trabajador, en cambio la segunda obtiene el pago proporcional de Aguinaldo por cada día laborado. Apliquemos un ejemplo del procedimiento con los datos de antigüedad y los trabajadores anteriormente mencionados haciendo uso de la fórmula (DATO * (AGUINALDO/365))*SD, además considerando lo siguiente: El sistema determinará la antigüedad de cada trabajador y dependiendo de ésta, asignará los días correspondientes de Aguinaldo sobre la variable con el mismo nombre. Recuerde que estas prestaciones se establecieron en el Tabulador Factores de Integración. Así también el sistema asignará a la variable DATO un valor de 365 días que sólo será diferente para los casos en los que el trabajador haya ingresado durante el mismo año a calcular, donde la variable DATO será igual al número de días laborados, sin faltas ni incapacidades a partir de su fecha de ingreso. Una vez especificados los procedimientos del sistema obtendríamos los siguientes resultados: 7 v

8 Manual de Aguinaldo Número Empleado Tabla de Empleados Fecha de Antigüedad Dias de Dias Vigencia Ingreso Año - Días Aguinaldo (Dato) 0001 HUERTA SAN LUIS ADOLFO 01/03/ SOLANO SOLANO OSCAR A. 01/01/ TORRES DUEÑAS JUAN ABEL 01/06/ Como podrá observar, al trabajador número 003 solamente se le considerarán 214 días, ya que su fecha de ingreso está dentro del año a calcular. Una vez obtenidos todos los datos necesarios se procederá a calcular a cada trabajador, aplicando la fórmula (DATO * (AGUINALDO/365))*SD. Sustitución: Fórmula Número (DATO x (AG UINALDO / 365 )) x S. DIARIO 0001 (365 x (20 / 365 )) x $ (365 x (17 / 365 )) x $ (214 x (15 / 365 )) x $ Procedimiento: Nota Para efectos de ejemplo se considerarán sólo hasta 9 decimales, pero recuerde que para efectos de comprobación debe de considerarse todos. 1. Se dividen los días de aguinaldo (correspondiente a cada trabajador) entre 365 días, esto para obtener la proporción diaria de aguinaldo durante el año (Aguinaldo/365). Fórmula Número (DATO x (AG UINALDO / 365 )) x S. DIARIO 0001 (365 x ) x (365 x ) x (214 x ) x Posteriormente se multiplican los días trabajados durante el año por la proporción diaria de aguinaldo para la obtención de los días reales para el cálculo. Fórmula Número DATO x Factor Aguinaldo x S. DIARIO x x x

)*SD. Sustitución: Fórmula Número (DATO x (AG UINALDO / 365 )) x S.")

9 Grupo SICOSS 3. Y finalmente se multiplican estos días por el salario diario del trabajador obteniendo el monto del aguinaldo. Fórmula Días prop. Pago de x Salario Diario = Aguinaldo Aguinaldo x = 5, x = 6, x = 3, Número Observe que al empleado número 0003, sólo se le considera una parte proporcional de acuerdo a los días laborados obtenidos por la variable DATO, por lo que corresponde sólo días de aguinaldo a su antigüedad. Practica I Número Tabla de Empleados Empleado Fecha de Ingreso Salario Diario 0001 HERNANDEZ MEJIA BEATRIZ 11/04/2005 $ SANCHEZ CORTES MERCEDES 01/08/2008 $ NAVARRO ROMERO ANGELICA 17/10/1994 $ Considerando la información anterior, obtenga la información correspondiente para el cálculo del Aguinaldo. 9 v

10 Manual de Aguinaldo Tabla de Empleados Número Empleado Fecha de Antigüedad Dias de Dias Vigencia Ingreso Año - Días Aguinaldo (Dato) 0001 HERNANDEZ MEJIA BEATRIZ 11/04/ SANCHEZ CORTES MERCEDES 01/08/ NAVARRO ROMERO ANGELICA 17/10/1994 Posteriormente, proceda a calcular el monto total de aguinaldo correspondiente a cada trabajado, utilizando (DATO * (AGUINALDO / 365)) * SD. Obteniendo Factor Días de Aguinaldo Obteniendo Días Proporcionales de Aguinaldo Obteniendo Importe de Pago de Aguinaldo 10

) * SD.")

11 Grupo SICOSS Tema III Procedimiento Considerando Faltas e Incapacidades Dentro del sistema SICOSS, es posible considerar las faltas e incapacidades de cada trabajador durante el año a calcular de manera automática. Estas incidencias afectarán directamente a los días trabajados. Si desea integrar las faltas automáticamente sobre la variable DATO, configure la variable AguinaldoContarFaltas = 1 en la sección [Calculo] en la Configuración de SICOSS. De esta manera la fórmula de aguinaldo sufrirá una modificación para disminuir solamente las incapacidades, ya que las faltas (ausentismos) ya estarán aplicadas de manera automática dentro de la Variable DATO. ( DATO ( INCAPACIDADES 1 ) * ( AGUINALDO / 365 ) ) * SD Considerando las siguientes faltas e incapacidades para los trabajadores anteriores. Número Tabla de Empleados Empleado Días de Falta Incapacidad 0001 HUERTA SAN LUIS ADOLFO SOLANO SOLANO OSCAR A TORRES DUEÑAS JUAN ABEL En este ejemplo utilizaremos la palabra Incapacidades para hacer referencia a los ausentismos de este tipo, en el tema 5 se verá la fórmula para la obtención de éste dato. 11 v

![Si desea integrar las faltas automáticamente sobre la variable DATO, configure la variable AguinaldoContarFaltas = 1 en la sección [Calculo] en la Configuración de SICOSS.](/docs-images/41/22743522/images/page_11.jpg "De esta manera la fórmula de aguinaldo sufrirá una modificación para disminuir solamente las incapacidades, ya que las faltas (ausentismos) ya estarán aplicadas de manera automática dentro de la")

12 Manual de Aguinaldo 1. Ahora la variable DATO se verá afectada por las faltas e incapacidades, obteniendo así los días laborados. Fórmula Número (DATO - Faltas - Incapacidades) x (AGUINALDO / 365) x S. DIAR x 22 / 365 x x 20 / 365 x x / 365 x IO 2. El nuevo valor de la variable DATO se utilizará en el cálculo de Aguinaldo. Fórmula Número (DATO x (AGUINALDO / 365)) x S. DIARIO 0001 (352 x ) x (357 x ) x (189 x ) x Se calculan las partes proporcionales de los días que se pagarán al trabajador. Fórmula Número DATO x Factor Aguinaldo x S. DIARIO x x x Finalmente se multiplica los días de Aguinaldo correspondientes al trabajador contra el salario diario para obtener el importe del Aguinaldo. Días prop. Pago de x Salario Diario = Aguinaldo Aguinaldo x = 5, x = 6, x = 3, Número Fórmula 12

x 426.37 3. Se calculan las partes proporcionales de los días que se pagarán al trabajador. Fórmula Número DATO x Factor Aguinaldo x S. DIARIO 0001 19.29 x 269.43 0002 16.")

13 Grupo SICOSS Practica 2 Considerando la siguiente información, calcule el aguinaldo de los empleados indicados considerando las faltas e incapacidades. Número Tabla de Empleados Empleado Fecha de Ingreso Salario Diario 0001 HERNANDEZ MEJIA BEATRIZ 11/04/2005 $ SANCHEZ CORTES MERCEDES 01/08/2008 $ NAVARRO ROMERO ANGELICA 17/10/1994 $ Número Tabla de Empleados Empleado Días de Falta Incapacidad 0001 HERNANDEZ MEJIA BEATRIZ SANCHEZ CORTES MERCEDES NAVARRO ROMERO ANGELICA 8 8 Fórmula Número (DATO - Faltas - Incapacidades) x (AGUINALDO / 365) x S. DIARIO x / x x / x x / x 13 v

14 Manual de Aguinaldo 14

15 Grupo SICOSS Tema IV Cálculo del Aguinaldo con SICOSS Si deseamos obtener un cálculo correcto hay que tomar en consideración la configuración y/o captura de ciertos datos, los cuales se mencionan a continuación. Creación del Concepto de AGUINALDO Hay que considerar que este concepto se puede pagar varias veces durante el año mediante la nómina de Finiquito (en casos de reingresos o contrataciones eventuales), además de la nómina especial de Aguinaldo, por lo que hay que tener en cuenta que la exención sólo puede aplicarse una vez en el año. Por ello se procede a la creación de los siguientes 3 conceptos de nómina: Aguinaldo Finiquito. Este concepto se utilizará dentro de la nómina de finiquito, probablemente ya cuente con este concepto dado de alta, el cual debe tener las siguientes características: Nota Recuerde agregar este concepto en Conceptos Fijos por Empresa dentro de la nómina Finiquitos 15 v

, además de la nómina especial de Aguinaldo, por lo que hay que tener en cuenta que la exención sólo puede aplicarse una vez en el año.")

16 Manual de Aguinaldo Aguinaldo Anual Estadístico. Este concepto se utilizará para el cálculo del Aguinaldo Anual (en este curso se trabajar con este concepto), es cual debe contar con las siguientes características. Nota Recuerde agregar este concepto en Conceptos Fijos por Empresa dentro de la nómina Aguinaldo 16

17 Grupo SICOSS Aguinaldo. Este concepto concentrará los importes del concepto de Aguinaldo Finiquito y Aguinaldo Estadístico, siendo este el único que gravará y exentará teniendo las siguientes características: Nota Recuerde agregar este concepto en Conceptos Fijos por Empresa dentro de las nóminas Finiquitos y Aguinaldo 17 v

18 Manual de Aguinaldo Observación Importante. Si usted ya ha calculado el concepto de Aguinaldo Finiquito y tiene configurado que grava al 100% y exenta 30 VSMZ, deberá de crear los conceptos de Aguinaldo Anual y Finiquito con las características indicadas anteriormente y el actual concepto de Aguinaldo Finiquito, cambiarlo a Aguinaldo. Configurando la Variable Aguinaldo Será necesario indicarle al sistema el número correspondiente al concepto AGUINALDO que se utilizará dentro de la nómina especial de Aguinaldo y configuró en este ejemplo como el concepto 16. Cuando realicemos el proceso de AGUINALDO el sistema aplicará dicho concepto como un movimiento de nómina a cada uno de los empleados. Nota Recuerde que a la variable Aguinaldo se le debe de asignar el número de concepto que se diseño en su empresa para el cálculo del Aguinaldo. Esto podrá realizarlo mediante la sección [Calculo] dentro de la opción Configuración de Sicoss, ubicada en el menú Tabuladores del Sistema. 18

19 Grupo SICOSS Configuración de la Variable AGUINALDOCONTARFALTAS. Algunas empresas consideran el descontar los días de Ausentismos registrados al trabajador durante todo el año, para lo cual será necesario configurar la variable AGUINALDOCONTARFALTAS, que contabilizará los días de Ausentismos de cada trabajador y los disminuirá al total se días laborados durante el año. Esto podrá realizarlo mediante la sección [Calculo] dentro de la opción Configuración de Sicoss ubicada en el menú Tabuladores del Sistema. Nota Los valores que puede aceptar esta variable son: 0 = No considerar Faltas 1= Si Considera Faltas Es importante aclarar que el Tabulador de Faltas o Ausentismos deberá estar correctamente configurado ya que con base en este Tabulador, la variable AGUINALDOCONTARFALTAS considerará los ausentismos registrados al empleado. Nota Todos los Ausentismos marcados como Descuenta serán considerados para la disminución en el total de días laborados durante el año. 19 v

20 Manual de Aguinaldo Crear Tipo de Nómina AGUINALDO. El cálculo de AGUINALDO podrá realizarse en conjunto con la nómina normal, pero generalmente se crea un tipo de nómina independiente denominada AGUINALDO. Lo anterior tiene las siguientes ventajas: 1) Podrá calcular la nómina de aguinaldo cuantas veces desee sin la preocupación de afectar a su nómina normal, 2) Si se utiliza un cálculo de impuestos diferente al de la nomina normal podrá tener el detalle de manera independiente. El tipo de nómina AGUINALDO se crea mediante la opción Tipos de Nómina ubicada en el menú Tabuladores del Sistema / Periodos de Nómina. Nota Si usted desea Forzar el Ajuste Mensual, lo que permite aplicar el impuesto real del mes (considerando el gravado acumulado hasta el momento en el que este calculando la nomina) Asignación de Impuestos. Nota Recuerde asignar el mismo concepto de Aguinaldo dentro de la nómina de Finiquitos Además se recomienda utilizar los procedimientos de impuestos 13 o 16, esto dentro de altas y Actualización de Empleados Una vez creada la nómina de Aguinaldo deberá agregar a está, los conceptos de impuestos correspondientes al procedimiento que desee aplicar. Esto podrá realizarlo mediante la opción Conceptos Fijos por Empresa ubicada en la ruta Tabuladores del Sistema / Peridos de Nómina / Conceptos de Nómina. Si el procedimiento de retención de impuestos que desea aplicar es bajo los Articulos 113 (LISR) y 8vo (Transitorias), deberá agregar los conceptos de: ISPT, Subsidio para el Empleo, Impuesto a Retener y Subsidio para el Empleo Pagado, además de agregar el concepto de Aguinaldo el cual es el que pagará el importe correspondioente para esta prestación. El concepto 16 Aguinaldo Anual como es de captura no en necesario agregarlo. 20

21 Grupo SICOSS Proceso de Cálculo de Aguinaldo. Aplicaremos el proceso de cálculo de Aguinaldo el cual generará para cada trabajador un movimiento de nómina que contiene los días vigentes en el año. Esta opción se encuentra en Procesos y Cálculos del Sistema / Nómina / Cálculo de Aguinaldo. Nota Tenga cuidado al asignar la fecha del movimiento ya que de esta dependerá el periodo de aplicación dentro de las nómina, por ejemplo si indica 15/12/2008, se refiere al periodo 23 de la quincenal y el periodo al que corresponda el día 15 en la nomina semanal Para verificar el proceso de Cálculo de Aguinaldo, genére el reporte de Movimientos de Nómina Capturados. 21 v

22 Manual de Aguinaldo Cierre de Nóminas. Cuando generamos un nuevo tipo de nómina, de forma automática se asigna el mismo número de períodos que una nómina normal. Ejemplo: Si generamos una nómina Quincenal de tipo Aguinaldo, esta tendrá asignada 24 periodos; de igual manera para una nómina Semanal, esta tendrá 52 periodos. El pago de Aguinaldo generalmente se realiza el dia 20 de Diciembre de cada año, por lo cual deberá de cerrar todas las nóminas anteriores a la fecha de pago. Por ejemplo: NOMINA PERIODOS CERRAR HASTA PERIODO CALCULAR NOMINA DE AGUINALDO Quincenal Semanal Sino realizamos el cierre de los periodos anteriores, el sistema no permitirá el cálculo de la nómina de Aguinaldo. Cálculo de la Nómina de Aguinaldos. Por último, se deberá generar el cálculo de la nómina seleccionando el periodo, tipo de nómina y número de periodo correspondiente de acuerdo a la fecha de pago. Este proceso generará los importes de Aguinaldo y el desglose correspondiente de impuestos para cada uno de los empleados. Esto podrá realizarlo mediante la opción Cálculo de Nómina ubicada en la ruta Procesos y Cálculos del sistema / Nómina. Nota El cálculo le la nómina de Aguinaldo es igual a la nómina normal, sólo verifique que en el paso 2 del asistente seleccione el tipo de nómina correspondiente a la de aguinaldo así como el periodo a calcular. 22

23 Grupo SICOSS Los resultados de dichos cálculos podrá revisarlos mediante la opción Movimientos de Nómina Calculada ubicada en la ruta Actualización Información del Empleado / Nómina. También puede verificarlo en el reporte de nómina de Aguinaldo en Reportes del Sistema\Nómina\Nómina Calculada. 23 v

24 Manual de Aguinaldo Tema V Considerando Faltas ó Ausentismos En ocasiones las empresas consideran las faltas o incapacidades para el cálculo del aguinaldo, disminuyendo estos conceptos del total de días laborados, que son almacenados en la variable DATO. En caso de así requerirse se deberán contemplar los siguientes puntos: Consideraciones Deberá crearse un concepto en donde se almacene la suma del acumulado anual de faltas e incapacidades, para un mejor entendimiento tomemos como ejemplo los siguientes conceptos de incapacidades y faltas: Núm ero de Concepto Descripción Fórmula 2 Incapacidad Riesgo de Trabajo DATO * SD 3 Incapacidad Accidente en Trayecto DATO * SD 4 Incapacidad Enfermedad General DATO * SD 5 Incapacidad Maternidad DATO * SD 6 Falta Injustificada DATO * SD Observe como las fórmulas de los conceptos utilizan la variable DATO, en la cual se almacenarán los días de faltas o incapacidades de los trabajadores. Uso de Funciones Para facilitar la elaboración de la(s) fórmula(s), se sugiere el uso de funciones, para este ejemplo utilizaremos las mismas que se describen a continuación. Extrae el dato, importe o saldo del concepto indicado, acumulado en el año. Sintaxi # de Concepto}) Extrae el # de Concepto]) Extrae el # de Concepto ) Extrae el Saldo 24

25 Grupo SICOSS Toma un valor o el resultado de una operación y lo envía al campo dato del concepto indicado. Sintaxis: (Valor u de Concepto) Creación del Concepto Acumulado de Ausentismos Tomando en cuenta la tabla anterior de conceptos y las funciones indicadas, se procede a elaborar el concepto de Acumulado de Ausentismos con las siguientes características: CAMPO Número de Concepto Nombre del Concepto Cálculo PTU Gravar para Artículo 86 Porcentaje 0 Tope de Exención 0 Tipo - Integra al IMSS como Tipo de Concepto Proceso Prioridad VALOR La que desee del grupo de percepciones. Para este ejemplo utilizaremos el número 17 Acumulado Anual de Ausentismos No activar No activar No integra Estadístico percepción Automático Menor al asignado en concepto de aguinaldo Descripción de la Fórmula La fórmula creada para la obtención del acumulado anual de faltas e incapacidades nos indica que obtenga el dato acumulado en el año del concepto 4 el cual refiere a las incapacidades de Enfermedad General, y a este le sume el dato acumulado en el año del concepto 6 que son las faltas injustificadas, finalmente el resultado de la operación la envíe al campo dato del concepto 17 que es el de Acumulado de Ausentismos. 25 v

26 Manual de Aguinaldo Modificación del Concepto de Aguinaldo Anual Estadístico. En el concepto de Aguinaldo solo será necesario agregar a la fórmula de Cálculo, el número de concepto que genera el acumulado de faltas e incapacidades, que se disminuirá del total de días trabajados que se almacena en la variable DATO. (( Dato - {17} ) * ( Aguinaldo / 365 )) * SD Donde {17} nos traerá el dato resultante del concepto Acumulado de Ausentismos y disminuye el valor a la variable DATO. Calculando así, la parte proporcional en el pago de aguinaldo. Asignación del Concepto Acumulado Anual de Faltas e Incapacidades. Por último se deberá agregar el concepto de Acumulado Anual de Ausentismos a la nómina de Aguinaldo en la opción Conceptos Fijos por Empresa. 26

Tabla de contenido. Procedimiento...5 Impuesto Mensual Tarifa del Artículo 113...5 Subsidio para el Empleo Mensual Artículo 8vo...

v2009.04.1 1 2 Tabla de contenido Tema Página Procedimiento...5 Impuesto Mensual Tarifa del Artículo 113...5 Subsidio para el Empleo Mensual Artículo 8vo...6 Procedimiento Básico:...6 Consideraciones Importantes:...9

v2009.04.1 1 2 Tabla de contenido Tema Página Procedimiento...5 Impuesto Mensual Tarifa del Artículo 113...5 Subsidio para el Empleo Mensual Artículo 8vo...6 Procedimiento Básico:...6 Consideraciones Importantes:...9

Software SICOSS. Guía de Inducción. Guía de Inducción. Versión

Software SICOSS Guía de Inducción Guía de Inducción Grupo Sicoss 2 Taller de Aguinaldo ÍNDICE I. INTRODUCCIÓN... 4 1.1 INFORMACIÓN REQUERIDA PARA EL CÁLCULO... 4 II. CONFIGURACIÓN DE AGUINALDO... 7 2.1

Software SICOSS Guía de Inducción Guía de Inducción Grupo Sicoss 2 Taller de Aguinaldo ÍNDICE I. INTRODUCCIÓN... 4 1.1 INFORMACIÓN REQUERIDA PARA EL CÁLCULO... 4 II. CONFIGURACIÓN DE AGUINALDO... 7 2.1

Cálculo de liquidación e indemnización por despido en México.

Cálculo de liquidación e indemnización por despido en México. CUÁNTO ME TOCA POR DESPIDO O POR LIQUIDACIÓN? RESUELVE TODAS TUS DUDAS. LIQUIDACIÓN COMPRENDE LOS CONCEPTOS QUE A CONTINUACIÓN SE MENCIONAN:

Cálculo de liquidación e indemnización por despido en México. CUÁNTO ME TOCA POR DESPIDO O POR LIQUIDACIÓN? RESUELVE TODAS TUS DUDAS. LIQUIDACIÓN COMPRENDE LOS CONCEPTOS QUE A CONTINUACIÓN SE MENCIONAN:

Cómo implementar el Pago por hora en Aspel-NOI 7.0?

Cómo implementar el Pago por hora en Aspel-NOI 7.0? Aspel NOI-7.0 permite controlar el pago de nomina de trabajadores que tienen asignado un sueldo por hora, manteniendo el control de trabajadores de tiempo

Cómo implementar el Pago por hora en Aspel-NOI 7.0? Aspel NOI-7.0 permite controlar el pago de nomina de trabajadores que tienen asignado un sueldo por hora, manteniendo el control de trabajadores de tiempo

Reparto de Utilidades (PTU) con Aspel-NOI 5.0

con Aspel-NOI 5.0") Reparto de Utilidades (PTU) con Aspel-NOI 5.0 Una vez verificada la integridad de los acumulados que intervienen en el cálculo del Reparto de Utilidades (más información en el documento con título: Asegurando

Reparto de Utilidades (PTU) con Aspel-NOI 5.0 Una vez verificada la integridad de los acumulados que intervienen en el cálculo del Reparto de Utilidades (más información en el documento con título: Asegurando

Manual de Ajuste Anual

Manual de Ajuste Anual Manual de Ajuste Anual Documento propiedad de Grupo SICOSS Realizado por Oscar A. Solano Solano Copyright Todos los derechos reservados 1997-2009 2 Grupo SICOSS Tabla de Contenido

Manual de Ajuste Anual Manual de Ajuste Anual Documento propiedad de Grupo SICOSS Realizado por Oscar A. Solano Solano Copyright Todos los derechos reservados 1997-2009 2 Grupo SICOSS Tabla de Contenido

IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

1 IMPUESTO EMPRESARIAL A TASA ÚNICA DEL EJERCICIO El IETU deberá calcularse por ejercicios instalarse a través de declaración en el mismo plazo establecido para la presentación de la declaración anual

Instructivo para la Construcción de Archivos de Autodeterminación y Novedades Versión 1.2.2 de fecha 18 de Abril de 2007

Instructivo para la Construcción de Archivos de Autodeterminación y Novedades Versión 1.2.2 de fecha 18 de Abril de 2007 Nuevo en esta versión: Se incorporan los campos para el reporte del Salario Cotizable

Instructivo para la Construcción de Archivos de Autodeterminación y Novedades Versión 1.2.2 de fecha 18 de Abril de 2007 Nuevo en esta versión: Se incorporan los campos para el reporte del Salario Cotizable

Guía para el cálculo de la PTU en nómina 2000

Requerimientos previos Guía para el cálculo de la PTU en nómina 2000 1.- La información relativa a los días trabajados y al total de percepciones obtenidas, la toma el sistema del ejercicio inmediato anterior

Requerimientos previos Guía para el cálculo de la PTU en nómina 2000 1.- La información relativa a los días trabajados y al total de percepciones obtenidas, la toma el sistema del ejercicio inmediato anterior

Cambios legales. 1.- Bonificación adicional por hora de tutoría. a3equipo. Referencia Legal. Cómo afecta a la aplicación?

A continuación, se relacionan los Cambios Legales que incluye la versión 1.9.0: Cambios legales 1.- Bonificación adicional por hora de tutoría Referencia Legal Según establece la Orden 41/2015, de 12 de

A continuación, se relacionan los Cambios Legales que incluye la versión 1.9.0: Cambios legales 1.- Bonificación adicional por hora de tutoría Referencia Legal Según establece la Orden 41/2015, de 12 de

Cómo realizar el Cálculo anual

Cómo realizar el Cálculo anual En esta nota técnica encontrarás el procedimiento para realizar el cálculo anual en CONTPAQi Nóminas, así como información relevante para ejecutar este proceso. Qué información

Cómo realizar el Cálculo anual En esta nota técnica encontrarás el procedimiento para realizar el cálculo anual en CONTPAQi Nóminas, así como información relevante para ejecutar este proceso. Qué información

Aspel-NOI 6.0 Nuevas funciones y características

Aspel-NOI 6.0 Nuevas funciones y características 1. Introducción. Aspel-NOI 6.0 Automatiza el control de los aspectos más importantes de la nómina, su fácil manejo y versatilidad ofrecen un cálculo exacto

Aspel-NOI 6.0 Nuevas funciones y características 1. Introducción. Aspel-NOI 6.0 Automatiza el control de los aspectos más importantes de la nómina, su fácil manejo y versatilidad ofrecen un cálculo exacto

PORTADA VERSIÓN MAYO/2004

PORTADA VERSIÓN MAYO/2004 2 TEMARIO I. INTRODUCCIÓN I.1 Objetivo del curso II. BASES FISCALES II.1 Interpretación de bases fiscales III. CÁLCULOS DE IMPUESTO III.1 Cálculo ordinario de Impuesto III.2 Cálculo

PORTADA VERSIÓN MAYO/2004 2 TEMARIO I. INTRODUCCIÓN I.1 Objetivo del curso II. BASES FISCALES II.1 Interpretación de bases fiscales III. CÁLCULOS DE IMPUESTO III.1 Cálculo ordinario de Impuesto III.2 Cálculo

Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014?

la Participación de las Utilidades (PTU) a distribuir respecto del año 2014?") Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014? Mayo 2015 Ingresos Totales por Bimestre* Ejemplo: Bimestre

Cómo determinan los patrones del Régimen de Incorporación Fiscal (RIF) la Participación de las Utilidades (PTU) a distribuir respecto del año 2014? Mayo 2015 Ingresos Totales por Bimestre* Ejemplo: Bimestre

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas.

Versión vigente No. 02 Fecha: 09/03/11 C O N T E N I D O 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas. 6. Diagrama de bloques del procedimiento. 7.

Versión vigente No. 02 Fecha: 09/03/11 C O N T E N I D O 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas. 6. Diagrama de bloques del procedimiento. 7.

a. Se requiere que Usted formalice su solicitud por escrito y que el SAT le autorice la opción.

Opciones de pago o Un solo pago. Si Usted cuenta con los recursos suficientes, y desea que su problema termine, lo que más le conviene es corregirse voluntariamente presentando declaraciones complementarias

Opciones de pago o Un solo pago. Si Usted cuenta con los recursos suficientes, y desea que su problema termine, lo que más le conviene es corregirse voluntariamente presentando declaraciones complementarias

El ABC del Reparto de Utilidades GUÍA PRÁCTICA SOBRE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA (PTU)

") El ABC del Reparto de Utilidades GUÍA PRÁCTICA SOBRE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA (PTU) Índice Presentación...03 Qué es el Reparto de Utilidades?...04 Todas las

El ABC del Reparto de Utilidades GUÍA PRÁCTICA SOBRE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LA EMPRESA (PTU) Índice Presentación...03 Qué es el Reparto de Utilidades?...04 Todas las

Manual de Préstamos al Personal

Manual de Préstamos al Personal Documentación Intelisis.. Manual de Préstamos al Personal 1 Introducción 1.1 1.2 1.3 Introducción 4 Diagrama de Integración 5 Diagrama de Proceso 6 2 Con guración 2.1 2.2

Manual de Préstamos al Personal Documentación Intelisis.. Manual de Préstamos al Personal 1 Introducción 1.1 1.2 1.3 Introducción 4 Diagrama de Integración 5 Diagrama de Proceso 6 2 Con guración 2.1 2.2

FAMILIA DE PASIVOS Cuentas de Ahorros

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

Cuentas de Ahorros s Divisa Soles Dólares Euros Condiciones Cuenta Fácil Cuenta Ganadora Cuenta Sueldo Cuenta Independencia Cuenta Senior Cuenta Contiahorro Ahorro Vivienda 1.- Capitalización diaria con

TENDENCIAS SALARIALES 2014

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

TENDENCIAS SALARIALES 2014 PRESENTADO POR: ARTURO CARVAJAL TRILLO NUEVO MARCO FISCAL DE LAS REMUNERACIONES ARTURO CARVAJAL TRILLO a) Obligaciones en materia de retención y entero de impuestos a cargo de

FAMILIA DE PASIVOS Cuentas CTS

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

Cuentas CTS Divisa Soles Dólares Euros Condiciones CTS Súper Depósito 1. CTS Súper Depósito La liquidación y capitalización de intereses se realiza cuatro (04) veces al año (marzo, junio, septiembre y

AJUSTE ANUAL SUELDOS Y SALARIOS 2012

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

HAY DOS COSAS INEVITABLES EN ESTA VIDA LA MUERTE Y LOS IMPUESTOS BENJAMÍN FRANKLIN AJUSTE ANUAL SUELDOS Y SALARIOS 2012 OBJETIVO: Analizar las disposiciones fiscales que le permitan conocer las obligaciones

Manejo de vacaciones en Nómina

Nombre del Podcast: Tema: Objetivos: PodCast 2015-24 Manejo de los periodos vacacionales en Nómina Manejo de los periodos vacacionales en Nómina Que el consultor conozca: 1. La nueva forma de capturar

Nombre del Podcast: Tema: Objetivos: PodCast 2015-24 Manejo de los periodos vacacionales en Nómina Manejo de los periodos vacacionales en Nómina Que el consultor conozca: 1. La nueva forma de capturar

SuperNÓMINA 2010. NOTA: Este proceso se describe de manera detallada en el manual del usuario disponible al ejecutar SuperNÓMINA.

SuperNÓMINA 2010 APERTURA AÑO 2010 OBJETIVOS: Establecer el nuevo año calendario. Proporcionar las fechas de inicio de año de cada tipo de periodo. Instalar los nuevos Salarios Mínimos Generales. Generación

SuperNÓMINA 2010 APERTURA AÑO 2010 OBJETIVOS: Establecer el nuevo año calendario. Proporcionar las fechas de inicio de año de cada tipo de periodo. Instalar los nuevos Salarios Mínimos Generales. Generación

Cálculo del Aguinaldo en Aspel-NOI 4.5

Cálculo del Aguinaldo en Aspel-NOI 4.5 De acuerdo al artículo 87 de la Ley Federal del Trabajo, el aguinaldo es un derecho que tienen los trabajadores, debe pagarse en forma anual y antes del día 20 de

Cálculo del Aguinaldo en Aspel-NOI 4.5 De acuerdo al artículo 87 de la Ley Federal del Trabajo, el aguinaldo es un derecho que tienen los trabajadores, debe pagarse en forma anual y antes del día 20 de

PROCESO: Documentos por cobrar/pagar (Parametrización)

") Con este Módulo podemos llevar el control de lo efectivamente cobrado y pagado, mediante la captura de Documentos (Factura, Recibo, Talón, Nota de Cargo, Nota de Crédito y Anticipos Vlientes/Proveedores).

Con este Módulo podemos llevar el control de lo efectivamente cobrado y pagado, mediante la captura de Documentos (Factura, Recibo, Talón, Nota de Cargo, Nota de Crédito y Anticipos Vlientes/Proveedores).

Fecha de última actualización: 22 de Agosto de 2014

PROCEDIMIENTO DE CALIFICACIÓN Y CÁLCULO DE LA CAPACIDAD MÁXIMA DE CONTRATACIÓN (K) SERVICIO RELACIONAMIENTO CON TERCEROS SISTEMA DE INFORMACIÓN DE KONFIRMA 5INKO ISAGEN Fecha de última actualización: 22

PROCEDIMIENTO DE CALIFICACIÓN Y CÁLCULO DE LA CAPACIDAD MÁXIMA DE CONTRATACIÓN (K) SERVICIO RELACIONAMIENTO CON TERCEROS SISTEMA DE INFORMACIÓN DE KONFIRMA 5INKO ISAGEN Fecha de última actualización: 22

Guía para las configuraciones de 5ta. Categoría

Guía para las configuraciones de 5ta. Categoría Registrar el valor de la UIT vigente al año de ejercicio, ésta se registra en la opción: Base de Datos \ Tablas Maestras \ Listado de UIT. Al registrar el

Guía para las configuraciones de 5ta. Categoría Registrar el valor de la UIT vigente al año de ejercicio, ésta se registra en la opción: Base de Datos \ Tablas Maestras \ Listado de UIT. Al registrar el

Calculo de ISR. IMPORTANTE!!! Para el cálculo correcto de ISR es importante verificar que tenemos actualizadas las Tablas de ISR y Sueldo Mínimo

Calculo de ISR El cálculo de ISR tiene como función gravar los ingresos y el salario percibido por un trabajador. El sistema Nomina2000 realiza el cálculo según Articulo 96 de la LISR IMPORTANTE!!! Para

Calculo de ISR El cálculo de ISR tiene como función gravar los ingresos y el salario percibido por un trabajador. El sistema Nomina2000 realiza el cálculo según Articulo 96 de la LISR IMPORTANTE!!! Para

Interfaz Aspel-NOI con Aspel-COI

Interfaz Aspel-NOI con Aspel-COI Para facilitarte la generación de pólizas de nómina podrás realizar la interfaz con Aspel-COI, generarás de manera rápida todos tus registros contables y además de acuerdo

Interfaz Aspel-NOI con Aspel-COI Para facilitarte la generación de pólizas de nómina podrás realizar la interfaz con Aspel-COI, generarás de manera rápida todos tus registros contables y además de acuerdo

DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) proporcional de las adquisiciones de activos propiedad del contribuyente. 1

proporcional de las adquisiciones de activos propiedad del contribuyente. 1") CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

CAPÍTULO III DEDUCCIÓN DE INVERSIONES (POR CIENTOS MÁXIMOS) La deducción de inversiones se define como la disminución de los ingresos de la parte proporcional de las adquisiciones de activos propiedad

MÓDULO DE AGUINALDOS.

MÓDULO DE AGUINALDOS. OBJETIVOS: Generar automáticamente a los trabajadores vigentes las unidades e importes para el pago del aguinaldo. El sistema calcula el pago de partes proporcionales en base al rango

MÓDULO DE AGUINALDOS. OBJETIVOS: Generar automáticamente a los trabajadores vigentes las unidades e importes para el pago del aguinaldo. El sistema calcula el pago de partes proporcionales en base al rango

Índice Caso práctico No.

1 Índice Caso práctico No. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Nombre del caso práctico Página Notas. Ingresos por salarios un sólo

1 Índice Caso práctico No. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Nombre del caso práctico Página Notas. Ingresos por salarios un sólo

Entrada en vigencia de la ley. P rev i s i o n a l ) q u e i n t ro d u c e modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de

q u e i n t ro d u c e modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de") Entrada en vigencia de la ley Nº20.255 de 2008 (Reforma P rev i s i o n a l ) q u e i n t ro d u c e modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones de capitalización individual,

Entrada en vigencia de la ley Nº20.255 de 2008 (Reforma P rev i s i o n a l ) q u e i n t ro d u c e modificaciones al DL Nº 3.500 de 1980 (Que crea el sistema de pensiones de capitalización individual,

CÁLCULO Y DEPÓSITO CTS

DEFINICIÓN CÁLCULO Y DEPÓSITO CTS La Compensación por el Tiempo de Servicios (CTS), es un beneficio que otorga el gobierno para los Trabajadores, el monto depende del Régimen Laboral de la empresa (Según

DEFINICIÓN CÁLCULO Y DEPÓSITO CTS La Compensación por el Tiempo de Servicios (CTS), es un beneficio que otorga el gobierno para los Trabajadores, el monto depende del Régimen Laboral de la empresa (Según

LICENCIAS MÉDICAS Parte 2

LICENCIAS MÉDICAS Parte 2 Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Definiciones y Tipos de Licencias Requisitos y Cálculo Ejemplos de Cálculos Convenio de Pagos SIL WEB Empleadores Licencias

LICENCIAS MÉDICAS Parte 2 Cálculo y Pago De Subsidios de Incapacidad Laboral Empresas Definiciones y Tipos de Licencias Requisitos y Cálculo Ejemplos de Cálculos Convenio de Pagos SIL WEB Empleadores Licencias

MODULO DERECHOS PATRIMONIALES

MODULO DERECHOS PATRIMONIALES MANUAL DE USUARIO REPRESENTANTE COMUN INTRODUCCIÓN... 3 1. INICIO DE SESIÓN... 4 1.1. DIRECCIÓN URL DEL PORTAL... 4 1.2. INGRESA AL MAV (EJERCICIOS)... 4 1.3. FIRMA DE IDENTIFICACIÓN....

MODULO DERECHOS PATRIMONIALES MANUAL DE USUARIO REPRESENTANTE COMUN INTRODUCCIÓN... 3 1. INICIO DE SESIÓN... 4 1.1. DIRECCIÓN URL DEL PORTAL... 4 1.2. INGRESA AL MAV (EJERCICIOS)... 4 1.3. FIRMA DE IDENTIFICACIÓN....

Identificación del origen de los recursos destinados al pago de nómina

Identificación del origen de los recursos destinados al pago de nómina Recientemente la Autoridad ha establecido que las entidades federativas, municipios o demarcaciones territoriales del Distrito Federal,

Identificación del origen de los recursos destinados al pago de nómina Recientemente la Autoridad ha establecido que las entidades federativas, municipios o demarcaciones territoriales del Distrito Federal,

NOMINA: CALCULO DE ASISTENCIA

En los contratos a tiempo parcial es necesario cumplimentar la jornada laboral del trabajador para que la aplicación haga un cálculo exacto de los días trabajados y las horas trabajadas en esos días. Para

En los contratos a tiempo parcial es necesario cumplimentar la jornada laboral del trabajador para que la aplicación haga un cálculo exacto de los días trabajados y las horas trabajadas en esos días. Para

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO 1 A partir del 01/07/2015, mediante servicios en línea se habilita una nueva función que permitirá a los usuarios de empresas ingresar el subsidio

SUBSIDIO POR DESEMPLEO INGRESO DE SUBSIDIOS POR DESEMPLEO 1 A partir del 01/07/2015, mediante servicios en línea se habilita una nueva función que permitirá a los usuarios de empresas ingresar el subsidio

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

AYUDA DEL FORMULARIO VIRTUAL N 681 - SIMPLIFICADO RENTA ANUAL PERSONA NATURAL 2012 Ud. ha accedido al Formulario Virtual N 0681 - Simplificado Renta Anual Persona Natural 2012. - Este Formulario Virtual

DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

Abril de 2016 DECLARACIONES ANUALES DE PERSONAS FÍSICAS 2015 BOLETÍN 2/2016 Estimados clientes y amigos, El objetivo de este boletín es proporcionarles información general en relación con el cumplimiento

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES INTRODUCCIÓN En el BOE del 4 de febrero de 2016 ha salido

NOTA SOBRE RESOLUCIÓN DEL ICAC DE 29 DE ENERO DE 2016 INFORMACIÓN A INCLUIR EN LA MEMORIA EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES INTRODUCCIÓN En el BOE del 4 de febrero de 2016 ha salido

CIRCULAR N 48 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875. 009-2012 SN Circ. REFERENCIA:

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 48 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de octubre de 2012 122-2012 ID M A T E R I A : Instruye sobre las modificaciones introducidas

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

nom Manual de Cierre de Ejercicio 2015 GUÍA PRÁCTICA: PAGAS EXTRAS Sumario (para acceder, pulse sobre el documento que desee visualizar) Prólogo... 3 PARTE I: Proceso de Cierre del Ejercicio Esquema del

CONTASIS SAC. MANUAL DE USUARIO

PAG. 1 PROPIEDADES DE LA EMPRESA Objetivo: Permite crear periodos de trabajos para cada empresa y a configurar las propiedades que tendrá la Empresa. Además contiene los botones de ingresar, modificar,

PAG. 1 PROPIEDADES DE LA EMPRESA Objetivo: Permite crear periodos de trabajos para cada empresa y a configurar las propiedades que tendrá la Empresa. Además contiene los botones de ingresar, modificar,

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

LINEAMIENTOS para el seguimiento de la rentabilidad de los programas y proyectos de inversión de la Administración Pública Federal. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET COMO RETENER EL IMPUESTO SOBRE LA RENTA DEL AGUINALDO 2006 Y APLICAR LA MEJOR OPCIÓN.

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET COMO RETENER EL IMPUESTO SOBRE LA RENTA DEL AGUINALDO 2006 Y APLICAR LA MEJOR OPCIÓN. MIGUEL CHAMLATY TOLEDO Contador Público y Maestro en Impuestos por la Universidad

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET COMO RETENER EL IMPUESTO SOBRE LA RENTA DEL AGUINALDO 2006 Y APLICAR LA MEJOR OPCIÓN. MIGUEL CHAMLATY TOLEDO Contador Público y Maestro en Impuestos por la Universidad

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

Análisis de la Reforma Fiscal 2014 ISR, Personas morales, Personas físicas, IETU e IDE Personas morales Personas morales Disposiciones generales Tasa del 30%. Tasa reducida para personas morales dedicadas

Distribución de la PTU a los trabajadores y cálculo del ISR a retener

sobre la renta de personas morales Distribución de la a los trabajadores y cálculo del a retener Israel Hernández Castro* Edgar Salas Araujo** Introducción De la lectura de los artículos 123, apartado

sobre la renta de personas morales Distribución de la a los trabajadores y cálculo del a retener Israel Hernández Castro* Edgar Salas Araujo** Introducción De la lectura de los artículos 123, apartado

Licenciatura en contaduría. Obligaciones Tributarias de la Personas Físicas (Primera parte)

") UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Obligaciones Tributarias de la Personas Físicas (Primera parte) C.P. Alfredo Trejo Espino 2012 B Palabras

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

TRATAMIENTO FISCAL DE LOS INGRESOS DE LOS RESIDENTES EN EL EXTRANJERO DE FUENTE DE RIQUEZA EN TERRITORIO NACIONAL El tratamiento de los ingresos obtenidos por los residentes en el extranjero de fuente

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

PROCEDIMIENTO PARA CÁLCULO DE PAGOS TARJETA EMPRESARIAL ORO, CORPORATE Y CUENTA DE VIAJES En este documento se establece el procedimiento para el cálculo de Pago Total de las tarjetas de crédito: Corporate,

Configuración del sistema

Configuración del sistema Objetivo general: Al finalizar el tema el alumno conocerá los fundamentos del uso de NOI, de igual forma, sabrá configurar el sistema para trabajar por primera vez. Iniciar NOI

Configuración del sistema Objetivo general: Al finalizar el tema el alumno conocerá los fundamentos del uso de NOI, de igual forma, sabrá configurar el sistema para trabajar por primera vez. Iniciar NOI

Liquidación de Sueldos y Jornales

Liquidación de Sueldos y Jornales Horas Extras: Concepto: Son aquellas que el trabajador dedica al servicio del empleador máximo previsto para la jornada. La ley vigente es la 15.996 de 1988, ordena pagar

Liquidación de Sueldos y Jornales Horas Extras: Concepto: Son aquellas que el trabajador dedica al servicio del empleador máximo previsto para la jornada. La ley vigente es la 15.996 de 1988, ordena pagar

Campaña promocional denominada PAGA AL 4to. MES Términos y condiciones

Campaña promocional denominada PAGA AL 4to. MES Términos y condiciones Denominación: PAGA AL 4to. MES Mercado Objetivo: Esta campaña está dirigida a personas jurídicas, clientes nuevos y actuales de EL

Campaña promocional denominada PAGA AL 4to. MES Términos y condiciones Denominación: PAGA AL 4to. MES Mercado Objetivo: Esta campaña está dirigida a personas jurídicas, clientes nuevos y actuales de EL

Precios de venta i. Precios de venta

Precios de venta i Precios de venta Sumario Introducción a precios... 2 Precios del artículo... 2 Precio de venta... 3 Descuento máximo... 3 Precio mínimo... 3 Margen en ventas... 3 Configuración preferencias

Precios de venta i Precios de venta Sumario Introducción a precios... 2 Precios del artículo... 2 Precio de venta... 3 Descuento máximo... 3 Precio mínimo... 3 Margen en ventas... 3 Configuración preferencias

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales Chávez Aranda Círculo de Estudios. Sesión del mes de agosto del 2014. La ley del Impuesto Sobre la Renta, establece que no son

Las Asociaciones Religiosas y el Cumplimiento de las Obligaciones Fiscales Chávez Aranda Círculo de Estudios. Sesión del mes de agosto del 2014. La ley del Impuesto Sobre la Renta, establece que no son

Tutorial Para el Cálculo Anual de Sueldos y Salarios en Neodata Nómina 2008

Tutorial Para el Cálculo Anual de Sueldos y Salarios en Neodata Nómina 2008 Astrónomos No. 22, Col. Escandón. Del. Miguel Hidalgo. Cd. de México, D.F. C.P. 11800 Tel. 01 (55) 5278 3850 con 15 líneas email:

Tutorial Para el Cálculo Anual de Sueldos y Salarios en Neodata Nómina 2008 Astrónomos No. 22, Col. Escandón. Del. Miguel Hidalgo. Cd. de México, D.F. C.P. 11800 Tel. 01 (55) 5278 3850 con 15 líneas email:

Sistema de Nómina Integral

Sistema de Nómina Integral Nuevo Aspel-NOI 4.5 Aspel-NOI 4.5 Aspel-NOI 4.5 Automatiza el control de todos los aspectos de la nómina, considerando la legislación fiscal y laboral vigente incluyendo los

Sistema de Nómina Integral Nuevo Aspel-NOI 4.5 Aspel-NOI 4.5 Aspel-NOI 4.5 Automatiza el control de todos los aspectos de la nómina, considerando la legislación fiscal y laboral vigente incluyendo los

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL BONDES D

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL BONDES D. INTRODUCCIÓN El Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público ha decidido emitir Bonos de Desarrollo

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL BONDES D. INTRODUCCIÓN El Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público ha decidido emitir Bonos de Desarrollo

BASES DEL PLAN DE PRESTACIONES DE RETIRO DE LOS TRABAJADORES DEL CENTRO DE INVESTIGACIONES EN ÓPTICA, A.C.

BASES DEL PLAN DE PRESTACIONES DE RETIRO DE LOS TRABAJADORES DEL CENTRO DE INVESTIGACIONES EN ÓPTICA, A.C. Bases del Plan de Prestaciones de Retiro de los Trabajadores del CIO 1 ANTECEDENTES 1.- La Secretaría

BASES DEL PLAN DE PRESTACIONES DE RETIRO DE LOS TRABAJADORES DEL CENTRO DE INVESTIGACIONES EN ÓPTICA, A.C. Bases del Plan de Prestaciones de Retiro de los Trabajadores del CIO 1 ANTECEDENTES 1.- La Secretaría

Versión 1.5. BOLETÍN (OCTUBRE 2007) a2 Nómina Versión 1.5 Reconversión Monetaria. a2 softway C. A.

a2 Nómina Versión 1.5 Reconversión Monetaria. a2 softway C. A.") Versión 1.5 BOLETÍN (OCTUBRE 2007) a2 Nómina Versión 1.5 Reconversión Monetaria a2 softway C. A. VERSIÓN 1.5 a2 Nómina e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Tabla de Contenido Mejoras:

Versión 1.5 BOLETÍN (OCTUBRE 2007) a2 Nómina Versión 1.5 Reconversión Monetaria a2 softway C. A. VERSIÓN 1.5 a2 Nómina e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Tabla de Contenido Mejoras:

Anexo Enlace Contable

Anexo Enlace Contable Natural Software - Instructivos A Activación de Enlace Contable... Asignación de Cuentas Contables... Asignación de otras cuentas contables.... Asignación masiva de Cuentas Contables...

Anexo Enlace Contable Natural Software - Instructivos A Activación de Enlace Contable... Asignación de Cuentas Contables... Asignación de otras cuentas contables.... Asignación masiva de Cuentas Contables...

Nueva Gestión del Régimen del Mar:

MANUAL DE GESTION DEL REGIMEN DEL MAR Nueva Gestión del Régimen del Mar: Con esta versión se podrán realizar en la misma empresa los siguientes pasos para gestionar las nóminas del Mar que se abonen por

MANUAL DE GESTION DEL REGIMEN DEL MAR Nueva Gestión del Régimen del Mar: Con esta versión se podrán realizar en la misma empresa los siguientes pasos para gestionar las nóminas del Mar que se abonen por

CAMPAÑA BASE DE DATOS. Actualiza tus datos y gana! Banco Provincial, S.A. Banco Universal

CAMPAÑA BASE DE DATOS Banco Provincial, S.A. Banco Universal El Banco Provincial, S.A. Banco Universal, (en lo adelante el Banco) entidad bancaria domiciliada y constituida en la ciudad de Caracas, República

CAMPAÑA BASE DE DATOS Banco Provincial, S.A. Banco Universal El Banco Provincial, S.A. Banco Universal, (en lo adelante el Banco) entidad bancaria domiciliada y constituida en la ciudad de Caracas, República

Aguinaldo: Un Beneficio que Consiente a Todos

Aguinaldo: Un Beneficio que Consiente a Todos Contenido Presentación... 3 Guía para calcular aguinaldos y aprovechar al máximo esta prestación... 3 Las 10 reglas que todo empresario debe saber... 4 Qué

Aguinaldo: Un Beneficio que Consiente a Todos Contenido Presentación... 3 Guía para calcular aguinaldos y aprovechar al máximo esta prestación... 3 Las 10 reglas que todo empresario debe saber... 4 Qué

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-CAJA 3.0 y el servicio Aspel-Sellado CFDI, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello

Generación de CFDI con Aspel-CAJA 3.0 y Aspel-Sellado CFDI Para generar CFDI con Aspel-CAJA 3.0 y el servicio Aspel-Sellado CFDI, realiza los pasos siguientes: 1. Tramita y obtén el Certificado de Sello

Documentación reasignación de Articulos

Documentación reasignación de Articulos Con la nueva funcionalidad de Reasignaciones masivas, el usuario administrador o especialista con permisos sobre la funcionalidad, tendrá la posibilidad de reasignar

Documentación reasignación de Articulos Con la nueva funcionalidad de Reasignaciones masivas, el usuario administrador o especialista con permisos sobre la funcionalidad, tendrá la posibilidad de reasignar

APLICACIÓN DE FORMULAS PARA EL CALCULO DE INTERES PARA UN DEPOSITO A PLAZO FIJO DPF

REGION I 1 APLICACIÓN DE FORULAS PARA EL CALCULO DE INTERES PARA UN DEPOSITO A PLAZO FIJO DPF CONSIDERACIONES: - Se considera un horizonte de 360 días por año. - Los plazos fijos tienen una capitalización

REGION I 1 APLICACIÓN DE FORULAS PARA EL CALCULO DE INTERES PARA UN DEPOSITO A PLAZO FIJO DPF CONSIDERACIONES: - Se considera un horizonte de 360 días por año. - Los plazos fijos tienen una capitalización

INSTRUCTIVO PARA LA ADMINISTRACIÓN DE CESANTÍAS EN Kactus

INSTRUCTIVO PARA LA ADMINISTRACIÓN DE CESANTÍAS EN Kactus OBJETIVO: Implementar un procedimiento en Kactus para la administración de cesantías de los empleados del SENA. Determinar los informes a enviar

INSTRUCTIVO PARA LA ADMINISTRACIÓN DE CESANTÍAS EN Kactus OBJETIVO: Implementar un procedimiento en Kactus para la administración de cesantías de los empleados del SENA. Determinar los informes a enviar

MANUAL DE PRESTACIONES DE LOS FUNCIONARIOS DEL INSTITUTO ELECTORAL DE QUERÉTARO Í N D I C E

MANUAL DE PRESTACIONES DE LOS FUNCIONARIOS DEL INSTITUTO ELECTORAL DE QUERÉTARO Í N D I C E Contenido Página 1. Presentación 1 2. Glosario 2 3. Generalidades 3 3.1 Objetivo 3 3.2 Marco Legal 3 4. Prestaciones

MANUAL DE PRESTACIONES DE LOS FUNCIONARIOS DEL INSTITUTO ELECTORAL DE QUERÉTARO Í N D I C E Contenido Página 1. Presentación 1 2. Glosario 2 3. Generalidades 3 3.1 Objetivo 3 3.2 Marco Legal 3 4. Prestaciones

Cómo calcular los recargos y la actualización de sus impuestos federales por hacer pagos extemporáneos

Cómo calcular los recargos y la actualización de sus impuestos federales por hacer pagos extemporáneos Tabla de Índices Nacionales de Precios al Consumidor de 1950 a junio de 2012 Tasas de recargos por

Cómo calcular los recargos y la actualización de sus impuestos federales por hacer pagos extemporáneos Tabla de Índices Nacionales de Precios al Consumidor de 1950 a junio de 2012 Tasas de recargos por

SECRETARIA DE FINANZAS

4 GACETA OFICIAL DEL DISTRITO FEDERAL 2 de Diciembre de 2014 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL SECRETARIA DE FINANZAS ACUERDO MODIFICATORIO AL DIVERSO POR EL QUE SE ESTABLECEN LAS REGLAS DE CARÁCTER

4 GACETA OFICIAL DEL DISTRITO FEDERAL 2 de Diciembre de 2014 ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL SECRETARIA DE FINANZAS ACUERDO MODIFICATORIO AL DIVERSO POR EL QUE SE ESTABLECEN LAS REGLAS DE CARÁCTER

PROCEDIMIENTO PARA LA LIQUIDACIÓN DE CONTRATO DE DOCENTES CÁTEDRA

Página 1 de 8 Revisó: Jefe División Recursos Humanos Profesional Administración de la Compensación Salarial Aprobó: Rector Fecha de aprobación: Marzo 03 de 2008 Resolución No. 317 OBJETIVO ALCANCE Procesar

Página 1 de 8 Revisó: Jefe División Recursos Humanos Profesional Administración de la Compensación Salarial Aprobó: Rector Fecha de aprobación: Marzo 03 de 2008 Resolución No. 317 OBJETIVO ALCANCE Procesar

Calculadora de PTU de Nomilinea

Calculadora de PTU de Nomilinea Índice Introducción...03 Cálculo de PTU...04 Timbrado de Recibos de Nómina de PTU... 09 Registro... 09 Timbrar PTU... 10 Descargar recibos timbrados... 11 Introducción La

Calculadora de PTU de Nomilinea Índice Introducción...03 Cálculo de PTU...04 Timbrado de Recibos de Nómina de PTU... 09 Registro... 09 Timbrar PTU... 10 Descargar recibos timbrados... 11 Introducción La

REQUISITOS DE FACTURACION

REQUISITOS DE FACTURACION Los siguientes datos deben aparecer en la factura para su correcto trámite: Datos de Procter & Gamble LE2162 1- Razón Social de PG: Procter & Gamble Industrial, S.A. 2- Número

REQUISITOS DE FACTURACION Los siguientes datos deben aparecer en la factura para su correcto trámite: Datos de Procter & Gamble LE2162 1- Razón Social de PG: Procter & Gamble Industrial, S.A. 2- Número

Integración Contable en Inventarios.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-7 Integración Contable en Inventarios. Integración Contable en Inventarios. Que el consultor conozca: 1. Que pólizas se generan en este módulo. 2. Donde

Nombre del Podcast: Tema: Objetivos: PodCast 2014-7 Integración Contable en Inventarios. Integración Contable en Inventarios. Que el consultor conozca: 1. Que pólizas se generan en este módulo. 2. Donde

DECRETO BENEFICIOS FISCALES

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

DECRETO BENEFICIOS FISCALES El pasado 30 de Marzo de 2012, se publico en el Diario Oficial de la Federación el decreto denominado Decreto que compila diversos beneficios fiscales y establece medidas de

PROCEDIMIENTO PARA LA LIQUIDACIÓN DE PRIMAS

Revisó: Jefe División Recursos Humanos Profesional Administración de la Compensación Salarial Profesional Planeación Aprobó: Rector Fecha de aprobación: Enero 24 de 2008 Resolución N 032 Página 1 de 11

Revisó: Jefe División Recursos Humanos Profesional Administración de la Compensación Salarial Profesional Planeación Aprobó: Rector Fecha de aprobación: Enero 24 de 2008 Resolución N 032 Página 1 de 11

Frente al concurso y a las reglas de aplicación de esta prueba se resaltan algunas disposiciones importantes

EL PROCESO DE SELECCIÓN DE PERSONAL Y LA PRUEBA DE ANÁLISIS DE ANTECEDENTES ESTÁN REGIDOS POR LO DISPUESTO EN LOS DECRETOS LEYES 262 y 263 DE 2000, POR LAS RESOLUCIONES 254, 255, 284 Y 285 DE 2012 Y POR

EL PROCESO DE SELECCIÓN DE PERSONAL Y LA PRUEBA DE ANÁLISIS DE ANTECEDENTES ESTÁN REGIDOS POR LO DISPUESTO EN LOS DECRETOS LEYES 262 y 263 DE 2000, POR LAS RESOLUCIONES 254, 255, 284 Y 285 DE 2012 Y POR

Reforma fiscal 2005 y el manejo del Costo de lo vendido

Reforma fiscal 2005 y el manejo del Costo de lo vendido El 1 de diciembre de 2004, se publicó en el Diario Oficial de la Federación cambios a la LISR; uno de los cambios más importantes tiene que ver con

Reforma fiscal 2005 y el manejo del Costo de lo vendido El 1 de diciembre de 2004, se publicó en el Diario Oficial de la Federación cambios a la LISR; uno de los cambios más importantes tiene que ver con

GUIA OPERACIONAL CUMPLIMIENTO DE METAS DEL CONVENIO DE DESEMPEÑO Y REMUNERACIONES DE LOS ALTOS DIRECTIVOS PUBLICOS

1 GUIA OPERACIONAL CUMPLIMIENTO DE METAS DEL CONVENIO DE DESEMPEÑO Y REMUNERACIONES DE LOS ALTOS DIRECTIVOS PUBLICOS INTRODUCCION Los altos directivos públicos deben suscribir un Convenio de Desempeño

1 GUIA OPERACIONAL CUMPLIMIENTO DE METAS DEL CONVENIO DE DESEMPEÑO Y REMUNERACIONES DE LOS ALTOS DIRECTIVOS PUBLICOS INTRODUCCION Los altos directivos públicos deben suscribir un Convenio de Desempeño

I. Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan.

2013 2014 LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO I DISPOSICIONES GENERALES Artículo 1o. Las personas físicas y las morales, están obligadas al pago del impuesto sobre la renta en los siguientes casos:

2013 2014 LEY DEL IMPUESTO SOBRE LA RENTA TÍTULO I DISPOSICIONES GENERALES Artículo 1o. Las personas físicas y las morales, están obligadas al pago del impuesto sobre la renta en los siguientes casos:

LEY DE SERVICIO COMUNITARIO DEL ESTUDIANTE DE EDUCACIÓN SUPERIOR Gaceta Oficial Número 38.272, 19 de Diciembre de 2005

LEY DE SERVICIO COMUNITARIO DEL ESTUDIANTE DE EDUCACIÓN SUPERIOR Gaceta Oficial Número 38.272, 19 de Diciembre de 2005 LA ASAMBLEA NACIONAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA DECRETA la siguiente,

LEY DE SERVICIO COMUNITARIO DEL ESTUDIANTE DE EDUCACIÓN SUPERIOR Gaceta Oficial Número 38.272, 19 de Diciembre de 2005 LA ASAMBLEA NACIONAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA DECRETA la siguiente,

Sistema Especial para Empleados de Hogar Sistema Especial para Trabajadores por Cuenta Ajena Agrarios Régimen Especial de Trabajadores del Mar

Seguridad Social MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL Estás en: Inicio» Trabajadores» Cotización / Recaudación de Trabajadores» y tipos de cotización 2016 y tipos de cotización 2016 Régimen General

Seguridad Social MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL Estás en: Inicio» Trabajadores» Cotización / Recaudación de Trabajadores» y tipos de cotización 2016 y tipos de cotización 2016 Régimen General

SUPERINTENDENCIA DE PENSIONES Año del Fortalecimiento del Estado Social y Democrático de Derecho

RESOLUCIÓN 334- SOBRE METODOLOGÍA DE CÁLCULO PARA PENSIONES QUE SE OTORGUEN MEDIANTE RETIRO PROGRAMADO. SUSTITUYE LA RESOLUCIÓN 75-03. CONSIDERANDO: Que las actuales Resoluciones y Circulares vigentes

RESOLUCIÓN 334- SOBRE METODOLOGÍA DE CÁLCULO PARA PENSIONES QUE SE OTORGUEN MEDIANTE RETIRO PROGRAMADO. SUSTITUYE LA RESOLUCIÓN 75-03. CONSIDERANDO: Que las actuales Resoluciones y Circulares vigentes

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Métodos de valoración de las existencias y cambios de estos métodos- NIC-NIIF NIC 2 CASO PRÁCTICO 2.1 Una empresa puede tener diferentes tipos

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Métodos de valoración de las existencias y cambios de estos métodos- NIC-NIIF NIC 2 CASO PRÁCTICO 2.1 Una empresa puede tener diferentes tipos

Este derecho no convierte a los trabajadores en socios de la empresa, por ende nos les perjudican las perdidas que pudiera tener la misma.

Derecho Laboral Sesión No. Nombre: Las utilidades Contextualización Qué es el reparto de utilidades? En nuestro país los trabajadores tienen derecho de participar, adicional al pago de su salario, en las

Derecho Laboral Sesión No. Nombre: Las utilidades Contextualización Qué es el reparto de utilidades? En nuestro país los trabajadores tienen derecho de participar, adicional al pago de su salario, en las

PROCESO: Creación y Definición de Conceptos

Creación de un concepto y Parametrización para su uso. Para acceder a este Catálogo, ingrese desde el Menú principal y seleccione: Catálogos, Conceptos El sistema cuenta con un Catálogo de conceptos predifinidos

Creación de un concepto y Parametrización para su uso. Para acceder a este Catálogo, ingrese desde el Menú principal y seleccione: Catálogos, Conceptos El sistema cuenta con un Catálogo de conceptos predifinidos

NORMATIVA FISCAL A TENER EN CUENTA EN RETRIBUCIÓN FLEXIBLE

NORMATIVA FISCAL A TENER EN CUENTA EN RETRIBUCIÓN FLEXIBLE Enero de 2016 SERVICIOS DE BENEFICIOS E INCENTIVOS En Sodexo nos sentimos comprometidos con nuestros clientes y queremos ofrecerles el mejor soporte

NORMATIVA FISCAL A TENER EN CUENTA EN RETRIBUCIÓN FLEXIBLE Enero de 2016 SERVICIOS DE BENEFICIOS E INCENTIVOS En Sodexo nos sentimos comprometidos con nuestros clientes y queremos ofrecerles el mejor soporte

Incapacidades (Timbrado de recibos)

") Incapacidades (Timbrado de recibos) 1. Objetivo Este documento tiene como finalidad apoyar en la aplicación de incapacidades a los empleados en el módulo de timbrado de recibos de nómina del sistema On

Incapacidades (Timbrado de recibos) 1. Objetivo Este documento tiene como finalidad apoyar en la aplicación de incapacidades a los empleados en el módulo de timbrado de recibos de nómina del sistema On

El manejo del Impuesto Empresarial a Tasa Única (IETU) en Aspel-COI 5.6

en Aspel-COI 5.6") El manejo del Impuesto Empresarial a Tasa Única (IETU) en Aspel-COI 5.6 A partir del ejercicio fiscal de 2008, tanto las personas físicas como las morales deberán pagar un nuevo gravamen denominado impuesto

El manejo del Impuesto Empresarial a Tasa Única (IETU) en Aspel-COI 5.6 A partir del ejercicio fiscal de 2008, tanto las personas físicas como las morales deberán pagar un nuevo gravamen denominado impuesto

DIRECCIÓN NACIONAL DE TALENTO HUMANO INSTRUCTIVO PARA PROCESAR NOVEDADES EN LA HOJA DE VIDA DE SARA

El objetivo del presente documento es brindar una guía a los usuarios de las Oficinas de Talento Humano que les permita entender el proceso de ingreso de novedades a la Hoja de Vida por parte de los funcionarios

El objetivo del presente documento es brindar una guía a los usuarios de las Oficinas de Talento Humano que les permita entender el proceso de ingreso de novedades a la Hoja de Vida por parte de los funcionarios

Trabajar con Expedia. Cómo gestionar las reservas Hotel Collect

Trabajar con Expedia Cómo gestionar las reservas Hotel Collect Índice El proceso de reserva Hotel Collect 3 Confirmación de reservas 4 Reconciliación de reservas 6 Facturas y pagos 8 Ayuda 9 2 El proceso

Trabajar con Expedia Cómo gestionar las reservas Hotel Collect Índice El proceso de reserva Hotel Collect 3 Confirmación de reservas 4 Reconciliación de reservas 6 Facturas y pagos 8 Ayuda 9 2 El proceso

OBLIGACIONES A CUMPLIR DESPUES DEL DICTAMEN FISCAL 2012

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

OBLIGACIÓN FUNDAMENTACION Y PLAZOS PARA LA FORMA Y LUGAR DE OBLIGACIONES ANTE EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Pago de diferencia en impuestos Con fundamento en el penúltimo párrafo del artículo

AUTENTICACIÓN EN EL SISTEMA...

CONTENIDO INTRODUCCIÓN... 2 1. AUTENTICACIÓN EN EL SISTEMA... 2 2. ELABORACIÓN DE PLANILLAS... 5 2.1. ELABORAR PLANILLA EN LÍNEA... 5 2.2. ELABORACIÓN DE PLANILLAS CON LA ÚLTIMA AUTOLIQUIDACIÓN DE PILA...

CONTENIDO INTRODUCCIÓN... 2 1. AUTENTICACIÓN EN EL SISTEMA... 2 2. ELABORACIÓN DE PLANILLAS... 5 2.1. ELABORAR PLANILLA EN LÍNEA... 5 2.2. ELABORACIÓN DE PLANILLAS CON LA ÚLTIMA AUTOLIQUIDACIÓN DE PILA...

Creación de conceptos y asociación de cuentas

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF.

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF. MAYO 2009. LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN

LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN Y REGISTRO DE LAS DECLARACIONES DE SITUACIÓN PATRIMONIAL DE LOS SERVIDORES PÚBLICOS DEL INFODF. MAYO 2009. LINEAMIENTOS GENERALES EN MATERIA DE PRESENTACIÓN

CIRCULAR INFORMATIVA No. 05/2016. PARA TODOS NUESTROS CLIENTES. CAMBIOS IMPORTANTES EN MATERIA DE INFONAVIT. Sumario:

CIRCULAR INFORMATIVA No. 05/2016. PARA TODOS NUESTROS CLIENTES. CAMBIOS IMPORTANTES EN MATERIA DE INFONAVIT. Sumario: I).- II).- Reformas a la Ley del Infonavit. Nuevas Reglas para el otorgamiento de créditos

CIRCULAR INFORMATIVA No. 05/2016. PARA TODOS NUESTROS CLIENTES. CAMBIOS IMPORTANTES EN MATERIA DE INFONAVIT. Sumario: I).- II).- Reformas a la Ley del Infonavit. Nuevas Reglas para el otorgamiento de créditos