Dirección General de Inversión Pública Dirección de Políticas y Estrategias de la Inversión Pública Unidad de Desarrollo de Capacidades

|

|

|

- Ignacio Montero Castellanos

- hace 7 años

- Vistas:

Transcripción

1 DIPLOMADO SOBRE IDENTIFICACIÓN, FORMULACIÓN Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA EN ETAPA DE PERFIL INCORPORANDO LA GESTIÓN DEL RIESGO EN CONTEXTO DE CAMBIO CLIMÁTICO MÓDULO IV SESIÓN 03: COSTOS SOCIALES Dirección General de Inversión Pública Dirección de Políticas y Estrategias de la Inversión Pública Unidad de Desarrollo de Capacidades 1

2 EVALUACIÓN SOCIAL Costos Sociales Es el valor que tiene para la sociedad los recursos (bienes y servicios) que se utilizarán en el proyecto, en su fase de inversión y post inversión. Costos Directos Costos Sociales Costos Indirectos Externalidades Negativas 2

3 EVALUACIÓN SOCIAL Costos Sociales Costos Directos Asociados a los recursos que serán usados en la fase de inversión y post inversión para proveer los bienes y/o servicios. 3

4 EVALUACIÓN SOCIAL Costos Sociales Costo Indirectos : aquellos que pueden ocurrir como consecuencia de la ejecución ó su operación y mantenimiento. Ejemplo: el desvío de tráfico por ejecutar una carretera. Ejemplo 1: En un proyecto en el que se va a reubicar una IE parte de los alumnos tendrán que utilizar movilidad para llegar al nuevo local; el costo de los pasajes en los que incurrirán como consecuencia del proyecto será un costo social indirecto en la fase de postinversión. Ejemplo 2: Durante la ejecución de un proyecto de mejoramiento de carretera se desvía el tráfico hacia una trocha provisional, lo que ocasionará costos sociales por mayor tiempo de traslado y mayores costos de operación vehicular durante la fase de inversión. 4

5 EVALUACIÓN SOCIAL Costos Sociales Externalidades negativas: aquellos efectos que genera el PIP sobre terceros, que no están vinculados con el mercado del servicio. Ejemplo 1: el tráfico desviado por la ejecución de un PIP de una carretera, puede incrementar la contaminación ambiental del aire. Ejemplo 2: en un proyecto de instalación de servicios de salud del tercer nivel de atención (hospital), se va a generar mayor tráfico en las vías de acceso, lo cual puede ocasionar congestión y los consiguientes costos sociales por pérdidas de tiempo y contaminación ambiental a los residentes de la zona. 5

6 EVALUACIÓN SOCIAL Costos Sociales El costo de oportunidad, es el concepto que se utiliza para establecer el costo social; éste refleja el valor de los bienes y servicios que se pudieron generar en otros usos alternativos, con los recursos que se emplearán en el proyecto (Ej. Mano de obra del PIP, dejado de usar en otro PIP) El costo social, se estima a través del Precio Social: Los precios que nosotros conocemos (precios de mercado), generalmente traen consigo una serie de distorsiones (impuestos, subsidios, etc.) que nos impiden conocer cuál es el verdadero valor que le atribuye a un determinado bien o servicio, la sociedad en su conjunto. Inversión a Precios de Mercado Factor de Corrección Inversión a Precios Sociales 6

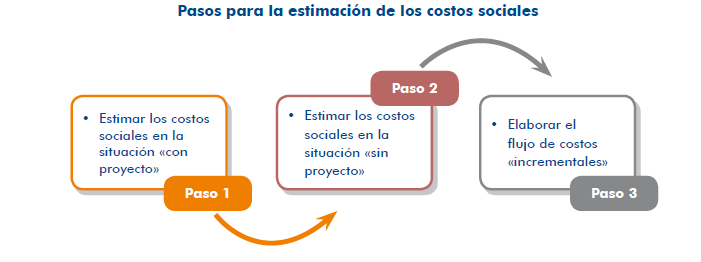

7 7

8 Paso 1: Estimar los costos sociales en la situación con proyecto Para la estimación de los costos sociales en la situación con proyecto se realizan las siguientes tareas: Tarea 1. Desagregar los costos a precios de mercado por tipo de rubro Tarea 2. Tarea 3. Tarea 4. proyecto Aplicar los factores de corrección Identificar y estimar otros costos sociales Elaborar el flujo de costos sociales con

9 Paso 1: Estimar los costos sociales en la situación con proyecto Tarea 1. Desagregar los costos a precios de mercado por tipo de rubro Los costos de inversión, reposición, operación y mantenimiento, que están a precios de mercado, se desagregarán según los siguientes rubros: Bienes y servicios importables (transables) Bienes y servicios exportables (transables) Bienes y servicios no transables (no se exportan ni importan) Combustibles Mano de obra no calificada Mano de obra calificada En el PIP de agua potable y saneamiento rural se desagrega los rubros para la línea de conducción (uno de los elementos del sistema), como se muestra en el cuadro siguiente:

10 Definición de los rubros del costo de la línea de conducción del PIP de agua potable y saneamiento rural Rubros Línea de conducción Mano de obra calificada Mano de obra no calificada Bienes transables (importados) Combustibles Bienes y servicios no transables Costos a precios de mercado (S/.)

11 Paso 1: Estimar los costos sociales en la situación con proyecto Tarea 2. Aplicar los factores de corrección A los costos de inversión, reposición (si correspondiera) y O&M desagregados por rubros se les aplican los factores de corrección, sobre la base de lo establecido en Anexo SNIP 10 que presenta los precios sociales y los factores de corrección. Esta tarea se hace para cada alternativa de solución y para cada uno de sus componentes.

12 Ejemplo de estimación del costo social, PIP de agua potable y saneamiento rural Rubro Costo a precios de mercado (S/.) FC Costo a precios sociales (S/.) Línea de conducción Mano de obra calificada , Mano de obra no calificada ,41 * Bienes transables (importados) , Combustibles , Bienes y servicios no transables , * Proyecto ubicado en zona rural en la sierra. 12

13 En el cuadro siguiente se muestra la estimación de los costos sociales de O&M del PIP de riego. Rubro A precios de mercado (S/.) FC Costo social (S/.) Sustento de aplicación del FC Operación Remuneraciones , Mano de obra calificada. Materiales y útiles , Bienes no transables Monitoreo distribución de agua , Mano de obra no calificada Entrenamiento periódico a usuarios en aplicación riego , Servicios no transables Mantenimiento Materiales e insumos , Bienes no transables Mano de obra Alquiler de maquinaria Total Mano de obra no calificada Servicios no transable 13

14 Paso 1: Estimar los costos sociales en la situación con proyecto Tarea 3. Identificar y estimar otros costos sociales El proyecto puede incurrir en costos sociales indirectos o externalidades negativas (en inversión como en postinversión), los cuales no aparecen en los flujos de costos a precios de mercado. Por tanto, corresponde identificar dichos costos y estimar su valor, siempre que sea posible. Ejemplo: con información del trabajo de campo, aplicando encuestas y el Anexo SNIP 10, se obtiene el costo social por la ejecución de este Proyecto: Valor social del tiempo (VST) para usuarios de transporte privado en Lima es S/. 7,40. Tráfico desviado incremental (IMD) = 200. Incremento en tiempo de traslado (IT) expresado en horas = 1/3 (20 min). Promedio de pasajeros por vehículo (NP) = 3.

15 Paso 1: Estimar los costos sociales en la situación con proyecto Conociendo que por la ejecución del PIP se desviará el tráfico (TD) durante 240 días (8 meses), el costo social se estima en S/ , aplicando la siguiente expresión: Costo social = IMD x IT x NP x TD x VST Costo social = 200 x 1/3 x 3 x 240 x 7,4 = soles

16 Paso 1: Estimar los costos sociales en la situación con proyecto Tarea 4. Elaborar el flujo de costos sociales con proyecto Estimados los costos sociales de inversión, reposición (si requiere el PIP) y O&M, se elaborarán los flujos de costos sociales para la situación con proyecto. A continuación, se observan los resultados del proceso seguido para la elaboración de los flujos de costos sociales de inversión y O&M del PIP de riego :

17 Flujo de costos sociales, de un PIP de riego, situación con proyecto

18 Paso 2: Estimar los costos sociales en la situación sin proyecto Considera los costos en los que incurrirá la UP a futuro sin la intervención del proyecto o la situación optimizada, considerando los flujos de costos a precios de mercado, para la operación y el mantenimiento. Tarea 1. Desagregar los costos a precios de mercado por rubro Los costos de operación y mantenimiento que están a precios de mercado se desagregarán según los siguientes rubros: Bienes y servicios importables (transables) Bienes y servicios exportables (transables) Bienes y servicios no transables (no se exportan ni importan) Combustibles Mano de obra no calificada Mano de obra calificada

19 Paso 2: Estimar los costos sociales en la situación sin proyecto TAREA 2. Aplicar los factores de corrección A los costos de operación y mantenimiento desagregados por rubro se aplican los factores de corrección sobre la base de lo establecido en Anexo SNIP 10, como se indica en la tarea 2 del paso 1. TAREA 3. Elaborar el flujo de costos sociales sin proyecto Una vez que se han estimado los costos sociales de operación y mantenimiento, se elaborará el flujo de costos sociales para la situación sin proyecto. En el ejemplo del PIP de riego no se estiman los costos sociales sin proyecto porque con este se instalará el servicio de agua para riego.

20 Paso 3: Elaborar el flujo de los costos sociales incrementales Los flujos de costos sociales incrementales, se elaboran sobre la base de la comparación de los costos sociales en la situación con proyecto y en la situación sin proyecto. En el siguiente cuadro, se observa el flujo de los costos sociales incrementales para el PIP de agua potable y saneamiento rural.

21 21

22 Estimación de los indicadores de rentabilidad social Para la evaluación social se pueden aplicar dos metodologías costo-beneficio y costoefectividad, revisaremos ambas. A. Metodología de evaluación costo-beneficio Sirve para estimar la rentabilidad social de un PIP a partir de la comparación de los beneficios sociales con los costos sociales. Se utiliza siempre que los beneficios sociales puedan valorizarse o expresarse en valores monetarios. Los indicadores de rentabilidad social que se calculan, con esta metodología, son los siguientes:

23 Valor actual neto social (VANS): refleja el valor, en nuevos soles de hoy o momento inicial (el primer año del horizonte de evaluación), del conjunto de beneficios netos de cada una de las alternativas, es decir, de la diferencia entre los beneficios sociales y los costos sociales; considerando la preferencia intertemporal expresada a través de la tasa social de descuento vigente en el SNIP. Para calcular el VANS aplicamos la siguiente fórmula:

24 Tasa interna de retorno social (TIRS): refleja la rentabilidad social promedio de una inversión. Operativamente, es la tasa de descuento que hace cero el valor del VANS. Se calcula con la siguiente formula:

25 Los PIP son socialmente rentables cuando el VANS es mayor a cero y la TIRS es mayor a la TSD vigente. Para aplicar esta metodología debes contar con los flujos de los beneficios y los costos sociales. Flujos para la aplicación de la metodología costo beneficio S/. I Beneficios O&M T

26 EVALUACIÓN SOCIAL Indicadores de Rentabilidad Social: Ejemplo Costo Beneficio PIP para ampliar la cobertura y mejorar el servicio existente de agua potable a una comunidad rural. Inversión Reinversiones (*) Costos de O&M incrementales Beneficios por aumento del consumo Beneficios por costos evitados (liberación de recursos) Flujo neto 800, , ,000 30, ,000 70, , ,000 31, ,000 70, , ,000 32, ,000 70, , ,000 33, ,000 70, , ,000 34, ,000 70,000 66, ,000 35, ,000 70, ,000 36, ,000 70, , ,000 37, ,000 70, , ,000 38, ,000 70, , ,000 39, ,000 70, ,000 (*) Incluye reposiciones en ampliación de redes y conexiones. TIRS 16.05% VANS (9%) 259, Reposiciones 26

27 B. Metodología de evaluación costo-efectividad o costo-eficacia Esta metodología se aplica cuando la valorización de los beneficios sociales es compleja y no cuando utilizando la metodología costo-beneficio el PIP resulta no rentable socialmente. Para utilizar esta metodología, necesitamos definir un indicador que exprese los impactos del PIP, el cual se conoce como indicador de efectividad; sin embargo, frente a la dificultad de medir este tipo de indicadores, es posible realizar una aproximación basados en resultados inmediatos del PIP, que se expresan con un indicador de eficacia. En el gráfico siguiente, se observa cómo la efectividad de un PIP, se relaciona con sus impactos o fines, mientras que la eficacia lo hace con los resultados o el objetivo central.

28 Efectividad y eficacia de un PIP 28

29 Por ejemplo, para el caso de un PIP dirigido a incrementar la cobertura de atención materno-infantil, un indicador de efectividad del proyecto sería el cambio en la tasa de mortalidad y morbilidad materno-perinatal e infantil. El indicador de eficacia para el mismo proyecto sería número de atenciones de los servicios materno-perinatal e infantil en un año determinado. El cuadro siguiente presenta ejemplos de indicadores de eficacia y de efectividad, para distintos proyectos de inversión:

30 Ejemplos de eficacia y efectividad Proyecto Indicadores de eficacia (resultados) Indicadores de efectividad (impactos) Mejora de acceso al servicio de salud Mejora de la cobertura del servicio de educación primaria Instalación del servicio de recolección y tratamiento de aguas residuales Ampliación del servicios de recolección de residuos sólidos Número de atenciones Número de alumnos matriculados Número de personas beneficiadas Número de personas beneficiadas Disminución de la tasa de morbilidad Incremento de los niveles de comprensión de lectura Disminución de la contaminación ambiental Disminución de enfermedades infectocontagiosas 30

31 El indicador de rentabilidad social que comúnmente se usa en esta metodología es el ratio costo-eficacia (CE), que es el cociente del indicador del valor actual de los costos sociales (VACS) entre la sumatoria de las metas del indicador de eficacia (IE); ver siguiente fórmula: El indicador de eficacia es la sumatoria de las metas anuales de este indicador durante la fase de postinversión; por ejemplo, el total de atenciones de salud recuperativa en el horizonte de evaluación, o el total de matrículas en el horizonte de evaluación. Esto en razón de que se incluyen todos los costos en los que se va a incurrir durante el horizonte de evaluación.

32 Para aplicar esta metodología se debe disponer del flujo de los costos sociales y del flujo de metas del indicador de eficacia o la meta del indicador de efectividad como lo indica el gráfico siguiente: Flujos para la aplicación de la metodología costo-eficacia S/. Q I Metas del indicador de eficacia O&M T

; Brigadas móviles de atención.. Se calcula el VACS (TSD 9%).")

Se calcula el ratio Costo Eficacia (CE = VACS / Indicador). Alternativas VACS S/.")

33 EVALUACIÓN SOCIAL Indicador de Rentabilidad Social: Ejemplo Costo Efectividad PIP donde se quiere mejorar el acceso a los servicios de salud a la población de una localidad. Las alternativas de solución : En establecimiento de salud (posta con médico); Brigadas móviles de atención.. Se calcula el VACS (TSD 9%). Se definió el indicador de eficacia: número de atenciones que se brindará a los usuarios. Se definió la meta del Indicador, (Sumatoria de la Brecha en H. de evaluación.) Se calcula el ratio Costo Eficacia (CE = VACS / Indicador). Alternativas VACS S/. Atenciones Implementación de una posta ,47 Implementación de brigadas móviles ,41 CE S/. 33

34 C. Proceso de estimación de los indicadores Para incluir el costo de las medidas de reducción de riesgos, es necesario analizar previamente, si estas son rentables o no. El proceso para la estimación de los indicadores de rentabilidad social, es el siguiente:

35 Paso 1: Evaluar la rentabilidad social de las medidas de reducción de riesgos Tarea 1: Estimar los costos sociales en la situación riesgos (MRR) sin medidas de reducción de Beneficios sociales perdidos (BP). Costos de atención de la emergencia, la rehabilitación y la recuperación (CERR). Costos adicionales para el usuario (CAU). Los costos sociales de no incluir las MRR, se observan en el gráfico siguiente:

36 Paso 1: Evaluar la rentabilidad social de las medidas de reducción de riesgos Ejemplo: de un PIP para instalar el servicio de abastecimiento de agua potable en una zona en la cual pueden ocurrir deslizamientos que dañarían la línea de conducción y el reservorio, expuestos a este peligro. De no incluir MRR se dañarían estos elementos y se interrumpiría el servicio con los siguientes costos sociales: Mientras se recupera el servicio algunas familias adquirirán agua de cisternas, otras recibirán el servicio por horas teniendo que almacenarla. En ese periodo disminuiría el excedente para los consumidores y la liberación de recursos, lo que significa la pérdida de beneficios directos. Durante la emergencia se repartirá agua a las familias, se efectuarán campañas para racionalizar su consumo y promover prácticas de higiene para evitar enfermedades. Estos serían los costos de la atención de la emergencia en los cuales pueden incurrir la UP u otros actores que atiendan la emergencia.

37 Paso 1: Evaluar la rentabilidad social de las medidas de reducción de riesgos Posteriormente, se rehabilitará el servicio en condiciones mínimas conectando temporalmente la línea de conducción. Estos serían los costos de rehabilitación en los que incurrirá la UP. Finalmente, se reconstruirán la línea y el reservorio. Estos son los costos de recuperación de la capacidad de producción del servicio a cargo de la UP. Por otra parte, debido al consumo de agua en cantidad o calidad no adecuada, la población se enferma e incurre en gastos en medicinas. Estos son costos sociales adicionales para los usuarios; es probable que algunos no acudan a laborar generándose costos por pérdidas en producción. El siguiente cuadro resume las estimaciones de los costos sociales atribuibles a la situación sin medidas de reducción de riesgos en el PIP de agua potable y saneamiento rural. Se necesita conocer el escenario de ocurrencia del deslizamiento a futuro para consignar la información en el periodo correspondiente en el horizonte de evaluación.

38 TAREA 2: Estimar los beneficios sociales de las MRR Recordemos que en la situación «sin MRR» el impacto del peligro va a ocasionar daños y la interrupción de los servicios (parcial o total); por consiguiente, hay pérdidas de beneficios, se generan costos sociales para los usuarios del servicio y costos por la atención de la emergencia, la rehabilitación y la recuperación de la capacidad de producción. Si se implementan MRR, habrá mayores costos de inversión, operación y mantenimiento, pero cuando ocurra el peligro NO habrá daños ni pérdidas o estos serán menores; por lo tanto, la provisión del servicio será sostenible o las interrupciones serán mínimas.

39 TAREA 3: Estimar los costos incrementales de inversión, operación y mantenimiento asociados a las MRR. Sobre la base del análisis de riesgos se identificaron las MRR correctivas y prospectivas cuyos costos de inversión, operación y mantenimiento ya debieron ser estimados. En el ejemplo del «PIP de agua potable y saneamiento rural», hay dos MRR asociadas a la ocurrencia de deslizamientos: una es el tendido de la tubería de conducción enterrada y la otra, construir un muro de protección siguiendo el trazado de la línea de conducción.

40 TAREA 4: Estimar los indicadores de rentabilidad social de las MRR. Considerando las estimaciones de beneficios y costos sociales asociados con las MRR, los escenarios de ocurrencia del peligro y los grados de daño, se estimarán los indicadores según la metodología aplicable para cada tipología de PIP. Flujos de beneficios y costos sociales de la MRR, «PIP de agua potable y saneamiento rural»: Escenario A (S/.). Rubro Beneficio s Años Costos Flujo neto

41 Paso 2: Ajustar los flujos de beneficios y costos sociales Evaluada la rentabilidad social de las MRR, se realizan los ajustes que correspondan a los flujos para la evaluación de la alternativa o del proyecto, según la metodología de evaluación que se aplique. Metodología costo-beneficio Caso 1. Las medidas son rentables socialmente Se incorporarán en el flujo de beneficios sociales los costos evitados y en el flujo de costos sociales se considerarán los costos de inversión y O&M en el gráfico siguiente:

42 Caso 2. Las medidas no son rentables socialmente En el flujo de beneficios se considerará el o los periodos en que los usuarios no percibirán los beneficios esperados debido a la interrupción del servicio como consecuencia del peligro, y el valor de estos. La información proviene del análisis realizado en la tarea 1 del paso 1. En el flujo de costos sociales no se incluirán los costos (inversión, O&M) asociados a la MRR y se incluirán los costos de atención de la emergencia, rehabilitación, recuperación (CERR) y los adicionales para los usuarios (CAU). La información provendrá del análisis realizado en las tareas 1 y 3 y representado en el siguiente gráfico:

43 Si en el ejemplo del «PIP de agua potable y saneamiento rural» la incorporación de la MRR no hubiese resultado rentable socialmente el efecto sería: 1) la disminución en los beneficios sociales en los periodos 7 y 17; 2) la disminución del costo de inversión debido a que no se aplicaron las MRR; y 3) el incremento de los costos al incluirse aquellos en los que se tiene que incurrir para atender la emergencia, instalar la nueva línea de conducción y los costos adicionales de los usuarios (CER). Los flujos para la evaluación del PIP serían los que se muestran en el cuadro siguiente:

44 METODOLOGÍA COSTO EFICACIA CASO 1. Las medidas son rentables socialmente Para aquellos PIP que se evalúan aplicando la metodología costo eficacia, cuando las MRR son rentables socialmente, corresponderá incluir en el flujo de costos sociales los asociados a dichas medidas y considerar los beneficios por los costos evitados de atención de la emergencia, rehabilitación y recuperación (CERR) y adicionales a los usuarios (CAU), representado en el gráfico siguiente:

45 METODOLOGÍA COSTO EFICACIA CASO 2:Las medidas no son rentables socialmente Cuando las MRR no son rentables socialmente: 1) Los valores del indicador de eficacia serán menores en el periodo en el que se espera impacte el peligro; 2) No se incluirá en el flujo de costos sociales los asociados a las MRR; y 3) se incorporarán los costos de atención de la emergencia, la rehabilitación y la recuperación (CERR) y adicionales a los usuarios (CAU) representado en el siguiente gráfico:

46 Paso 3: Calcular los indicadores de rentabilidad social METODOLOGÍA COSTO BENEFICIO Calcular el VANS y la TIRS. Si el VANS es 0, conviene ejecutar el PIP. En el ejemplo del «PIP de agua potable y saneamiento rural», considerando el flujo neto que se muestra en el cuadro flujo ajustado de beneficios y costos sociales caso 1, los indicadores son: VANS 9% = S/ y TIRS 20,2%. Se preguntarán algunos si la incorporación de las MRR afectó la rentabilidad social del PIP, para despejar las dudas se ha calculado los indicadores considerando el flujo no ajustado que se muestra en el cuadro siguiente:

47 METODOLOGÍA COSTO EFICACIA Utilizando el flujo de costos sociales ajustados procede a calcular el indicador de costo eficacia. Si el CE es a la línea de corte, conviene ejecutar el PIP. Calculemos el indicador en un PIP de mejoramiento de los servicios de limpieza pública que comprende la recolección y la disposición final de residuos sólidos en un relleno sanitario. El indicador de eficacia será toneladas de residuos sólidos recolectados y dispuestos en forma adecuada en el relleno sanitario. Se estimaron los costos de inversión, reposición y los costos de O&M incrementales para la fase de postinversión, los cuales se expresan a precios sociales en el siguiente cuadro:

48 Cálculo de CE de un PIP de servicio de limpieza pública Año Inversión (S/.) Reposición (S/.) Costos de O&M incrementales (S/.) Flujo total de costos (S/.) Residuos sólidos recolectados (t) VACS 9 % Toneladas totales ÍNDICE COSTO-EFICACIA (costo por tonelada) 49,19 61

49 Dirección General de Inversión Pública - DGIP Dirección de Política y Estrategias de la Inversión 62

MODULO VIII. Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL.

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

MODULO VIII Semana 1 ASPECTOS DE EVALUACIÓN FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL Esquema de Proyecto SNIP INDICE INTRODUCCION I. ASPECTOS GENERALES II. IDENTIFICACION III. FORMULACION IV. EVALUACION

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

Contenidos Mínimos del Estudio de Factibilidad de un Proyecto de Inversión Pública en fase de preinversión 1 Para la elaboración de un estudio de factibilidad, se debe tomar como punto de partida el estudio

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN HORIZONTE DE EVALUACIÓN DEL PROYECTO El período de evaluación de un PIP comprende el período de ejecución del proyecto más un máximo de diez (10) años de generación

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN HORIZONTE DE EVALUACIÓN DEL PROYECTO El período de evaluación de un PIP comprende el período de ejecución del proyecto más un máximo de diez (10) años de generación

CAPITULO XI ESTUDIO DE VALORACIÓN ECONÓMICA CONTENIDO

CAPITULO XI ESTUDIO DE VALORACIÓN ECONÓMICA CONTENIDO 11.1. INTRODUCCIÓN... 2 11.2. OBJETIVO... 3 11.3. ALCANCE... 3 11.4. EVALUACIÓN Y ESTUDIO COSTO - BENEFICIO... 3 11.4.1 Evaluación Costo - Beneficio...

CAPITULO XI ESTUDIO DE VALORACIÓN ECONÓMICA CONTENIDO 11.1. INTRODUCCIÓN... 2 11.2. OBJETIVO... 3 11.3. ALCANCE... 3 11.4. EVALUACIÓN Y ESTUDIO COSTO - BENEFICIO... 3 11.4.1 Evaluación Costo - Beneficio...

ANEXO SNIP 10 PARÁMETROS DE EVALUACIÓN

ANEXO SNIP 10 PARÁMETROS DE EVALUACIÓN Índice I. Horizonte de evaluación del PIP Indicaciones sobre la definición del horizonte de evaluación. II. Valor de la recuperación de la Inversión Señala cuándo

ANEXO SNIP 10 PARÁMETROS DE EVALUACIÓN Índice I. Horizonte de evaluación del PIP Indicaciones sobre la definición del horizonte de evaluación. II. Valor de la recuperación de la Inversión Señala cuándo

Curso Básico de Preparación y Evaluación Social de Proyectos

CONCEPTOS BÁSICOS DE EVALUACIÓN DE PROYECTOS De qué se trata? Estudiar y comparar los costos y beneficios de un proyecto para decidir la conveniencia de su ejecución Por qué evaluar? Queremos obtener más

CONCEPTOS BÁSICOS DE EVALUACIÓN DE PROYECTOS De qué se trata? Estudiar y comparar los costos y beneficios de un proyecto para decidir la conveniencia de su ejecución Por qué evaluar? Queremos obtener más

La Evaluación Financiera de Proyectos de Informática

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

La Evaluación Financiera de Proyectos de Informática Cómo clasificar costos y beneficios? Cuáles son los costos y beneficios típicos de un proyecto de informática? Qué técnica es apropiada para evaluar

Los Métodos de Valoración Indirecta (Costo De Viaje)

") Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN (Anexo modificado por la Resolución Directoral Nº 003-2012-EF/63.01, publicada en el Diario Oficial El Peruano el 23 de mayo de 2012) Índice I. Horizonte de evaluación

ANEXO SNIP 10: PARÁMETROS DE EVALUACIÓN (Anexo modificado por la Resolución Directoral Nº 003-2012-EF/63.01, publicada en el Diario Oficial El Peruano el 23 de mayo de 2012) Índice I. Horizonte de evaluación

Apoyo profesional BPPIM. Alcaldia de Puerto Lleras. Metodología General de Formulación.

Metodología General de Formulación Proyecto Mantenimiento de la planta de tratamiento de Aguas Residuales del Centro Poblado de la Vereda Caño Rayado del municipio de Puerto Lleras, Meta, Orinoquía Código

Metodología General de Formulación Proyecto Mantenimiento de la planta de tratamiento de Aguas Residuales del Centro Poblado de la Vereda Caño Rayado del municipio de Puerto Lleras, Meta, Orinoquía Código

SINIESTRALIDAD VIAL ECUADOR

SINIESTRALIDAD VIAL ECUADOR LAS ESTADÍSTICAS EN EL ECUADOR EVOLUTIVO SINIESTROS DE TRÁNSITO 2010-2015 EVOLUTIVO FALLECIDOS 2010-2015 40000 38000 36000 34000 32000 30000 28000 26000 24000 22000 20000 38658

SINIESTRALIDAD VIAL ECUADOR LAS ESTADÍSTICAS EN EL ECUADOR EVOLUTIVO SINIESTROS DE TRÁNSITO 2010-2015 EVOLUTIVO FALLECIDOS 2010-2015 40000 38000 36000 34000 32000 30000 28000 26000 24000 22000 20000 38658

Ejemplo de portada FONDO CONCURSABLE DE LA INVERSIÓN EN INFRAESTRUCTURA PARA EDUCACIÓN MEDIA SUPERIOR 2014

Ejemplo de portada FONDO CONCURSABLE DE LA INVERSIÓN EN INFRAESTRUCTURA PARA EDUCACIÓN MEDIA SUPERIOR 2014 NOMBRE DEL PROYECTO: Anotar el nombre genérico de las necesidades que se proponen atender y el

Ejemplo de portada FONDO CONCURSABLE DE LA INVERSIÓN EN INFRAESTRUCTURA PARA EDUCACIÓN MEDIA SUPERIOR 2014 NOMBRE DEL PROYECTO: Anotar el nombre genérico de las necesidades que se proponen atender y el

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016 Herramientas Cuantitativas Que los alumnos sean capaces de entender el concepto

DIPLOMADO EN PREPARACIÓN Y EVALUACIÓN SOCIAL DE PROYECTOS MINISTERIO DE DESARROLLO SOCIAL UNIVERSIDAD DE CHILE VERSIÓN 2016 Herramientas Cuantitativas Que los alumnos sean capaces de entender el concepto

7. Instalación de artefactos sanitarios

7. Instalación de artefactos sanitarios INTRODUCCIÓN En este módulo de 228 horas de duración, se espera que los y las estudiantes aprendan a planificar y ejecutar la instalación de los artefactos sanitarios

7. Instalación de artefactos sanitarios INTRODUCCIÓN En este módulo de 228 horas de duración, se espera que los y las estudiantes aprendan a planificar y ejecutar la instalación de los artefactos sanitarios

Es la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende a resolver una necesidad humana (Baca, 2010).

.") Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Guía para el Diligenciamiento de la Matriz de Marco Lógico

Guía para el Diligenciamiento de la Matriz de Marco Lógico PRESENTACIÓN Este documento se constituye como una guía para el diligenciamiento del Anexo Formato Presentación Propuesta Técnica, de los términos

Guía para el Diligenciamiento de la Matriz de Marco Lógico PRESENTACIÓN Este documento se constituye como una guía para el diligenciamiento del Anexo Formato Presentación Propuesta Técnica, de los términos

EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS PASOS A SEGUIR EN LA METODOLOGÍA DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

UNIDAD 1: APARTADO 4: Planificación financiera DIAPOSITIVA Nº: 9 Contenido teórico PDF Nº 1: El método de valoración de los flujos de caja descontados EL MÉTODO DE VALORACIÓN DE LOS FLUJOS DE CAJA DESCONTADOS

SECRETARIO DE INFRAESTRUCTURA Y SERVICIOS PUBLICOS ALCALDIA MUNICIPAL DE RIOHACHA. obras@riohacha-laguajira,gov.co. Metodología General de Formulación

Metodología General de Formulación Proyecto Construcción de cerramiento de seguridad en la Institución Educativa Liceo Nacional Almirante Padilla Municipio de Riohacha, Departamento de La Guajira. Código

Metodología General de Formulación Proyecto Construcción de cerramiento de seguridad en la Institución Educativa Liceo Nacional Almirante Padilla Municipio de Riohacha, Departamento de La Guajira. Código

Entidad: Comisión Estatal de Agua de Tlaxcala - Centro de Servicios Integrales para el Tratamiento de Aguas Residuales del Estado de Tlaxcala.

Comisión Estatal de Agua de Tlaxcala: NOMBRE DEL PROYECTO: Programa de Mejora Continua de los Sistema de Agua del EJE RECTOR: I Desarrollo Económico Regional Sustentable. PROGRAMA: 4 Protección Integral

Comisión Estatal de Agua de Tlaxcala: NOMBRE DEL PROYECTO: Programa de Mejora Continua de los Sistema de Agua del EJE RECTOR: I Desarrollo Económico Regional Sustentable. PROGRAMA: 4 Protección Integral

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES José Leal jose.leal@mayor.cl Curso Internacional Planificación y gestión sostenible de los recursos ambientales y naturales Cartagena de las Indias,

ANALISIS COSTO-BENEFICIO DE REGULACIONES AMBIENTALES José Leal jose.leal@mayor.cl Curso Internacional Planificación y gestión sostenible de los recursos ambientales y naturales Cartagena de las Indias,

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

EJE DE LA REFORMA RURAL INTEGRAL (R.R.I)

") Edición Especial Septiembre 2016 CONTENIDOS DEL ACUERDO DE PAZ EN MATERIA DE SEGURIDAD SOCIAL A partir del mes de noviembre de 2012, el Gobierno Nacional conformó una mesa de negociaciones con el grupo

Edición Especial Septiembre 2016 CONTENIDOS DEL ACUERDO DE PAZ EN MATERIA DE SEGURIDAD SOCIAL A partir del mes de noviembre de 2012, el Gobierno Nacional conformó una mesa de negociaciones con el grupo

ANEXO 01 LINEAMIENTOS BÁSICOS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA DE APOYO AL DESARROLLO PRODUCTIVO

ANEXO 01 LINEAMIENTOS BÁSICOS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA DE APOYO AL DESARROLLO PRODUCTIVO I. CONSIDERACIONES PREVIAS 1. Definición de Cadenas Productivas Según la Ley N 28846

ANEXO 01 LINEAMIENTOS BÁSICOS PARA LA FORMULACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA DE APOYO AL DESARROLLO PRODUCTIVO I. CONSIDERACIONES PREVIAS 1. Definición de Cadenas Productivas Según la Ley N 28846

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

COMPETENCIA Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación.

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

Jefe Técnico Sistemas de Agua Agua Potable

Dirección Jefe Técnico Sistemas de Agua Pagina 1/8 Código 43192 Elaborado Revisado 1. Áreas de la Gestión Institucional 1. Mantenimiento de Acueducto. 2. Tratamiento de. 3. Electromecánica y Bombeo de

Dirección Jefe Técnico Sistemas de Agua Pagina 1/8 Código 43192 Elaborado Revisado 1. Áreas de la Gestión Institucional 1. Mantenimiento de Acueducto. 2. Tratamiento de. 3. Electromecánica y Bombeo de

DIRECCION DE SALUD V LIMA CIUDAD UNIDAD DE CALIDAD OCTUBRE Dr. Carlos Carrasco Vergaray

ESTANDARES DE CALIDAD PARA EL PRIMER NIVEL DE ATENCION DIRECCION DE SALUD V LIMA CIUDAD UNIDAD DE CALIDAD OCTUBRE 2008 Dr. Carlos Carrasco Vergaray ESTANDARES DE CALIDAD Un estándar representa un nivel

ESTANDARES DE CALIDAD PARA EL PRIMER NIVEL DE ATENCION DIRECCION DE SALUD V LIMA CIUDAD UNIDAD DE CALIDAD OCTUBRE 2008 Dr. Carlos Carrasco Vergaray ESTANDARES DE CALIDAD Un estándar representa un nivel

CÓMO CALCULAR LOS GASTOS DE CAPACITACIÓN LABORAL? (o sea, la inversión en el desarrollo de los recursos humanos)

") Paso 5 - CÓMO CALCULAR LOS GASTOS DE CAPACITACIÓN LABORAL? (o sea, la inversión en el desarrollo de los recursos humanos) I. Los componentes del gasto en capacitación A esta altura del ciclo de capacitación,

Paso 5 - CÓMO CALCULAR LOS GASTOS DE CAPACITACIÓN LABORAL? (o sea, la inversión en el desarrollo de los recursos humanos) I. Los componentes del gasto en capacitación A esta altura del ciclo de capacitación,

Módulo de identificación del problema o necesidad

Metodología General - Sistema General de Regalías Proyecto Mejoramiento de vivienda en el Municipio de Pinchote, Santander, Centro Oriente Código BPIN: 2012004680060 Impreso el 28 de Noviembre de 2012

Metodología General - Sistema General de Regalías Proyecto Mejoramiento de vivienda en el Municipio de Pinchote, Santander, Centro Oriente Código BPIN: 2012004680060 Impreso el 28 de Noviembre de 2012

Cedula de Ciudadanía No. Documento:

Metodología General de Formulación Proyecto Diseño y Construcción de Unisafas Rurales del Municipio de Peque, Antioquia, Occidente Código BPIN: 2014055430014 Datos del Formulador Tipo de documento: Cedula

Metodología General de Formulación Proyecto Diseño y Construcción de Unisafas Rurales del Municipio de Peque, Antioquia, Occidente Código BPIN: 2014055430014 Datos del Formulador Tipo de documento: Cedula

1. Presentación del modelo 2. Actualización y calibración del modelo

MODELO DE OFERTA VEHICULAR Agenda 1. Presentación del modelo 2. Actualización y calibración del modelo 1. Oferta 2. Demanda 3. Resultados y conclusiones MODELO DE OFERTA VEHICULAR Objetivo General Establecer

MODELO DE OFERTA VEHICULAR Agenda 1. Presentación del modelo 2. Actualización y calibración del modelo 1. Oferta 2. Demanda 3. Resultados y conclusiones MODELO DE OFERTA VEHICULAR Objetivo General Establecer

libreriadelagestion.com

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

Contents 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2... 3 4. CONDICIONES GENERALES... 3 4.1 Descripción de actividades... 3 4.1.1 Identificar necesidades de capacitación y/ formación... 3 4.1.2

DIPLOMADO VALORACIÓN ECONÓMICA DE LOS RECURSOS NATURALES E IMPACTOS AMBIENTALES

DIPLOMADO VALORACIÓN ECONÓMICA DE LOS RECURSOS NATURALES E IMPACTOS AMBIENTALES En estos tiempos se evidencia la necesidad e importancia del uso de la Valoración Económica de modo que permita la práctica

DIPLOMADO VALORACIÓN ECONÓMICA DE LOS RECURSOS NATURALES E IMPACTOS AMBIENTALES En estos tiempos se evidencia la necesidad e importancia del uso de la Valoración Económica de modo que permita la práctica

REGLAMENTO DE DISTRIBUCIÓN Y COMERCIALIZACIÓN

REGLAMENTO DE DISTRIBUCIÓN Y COMERCIALIZACIÓN ANEXO IV Anexo B: CONTENIDO INDICATIVO DEL PLAN DE EMERGENCIAS DE LAS EMPRESAS DE DISTRIBUCION DE ENERGÍA ELECTRICA NOVIEMBRE DE 2009 Anexo al Título VII Página

REGLAMENTO DE DISTRIBUCIÓN Y COMERCIALIZACIÓN ANEXO IV Anexo B: CONTENIDO INDICATIVO DEL PLAN DE EMERGENCIAS DE LAS EMPRESAS DE DISTRIBUCION DE ENERGÍA ELECTRICA NOVIEMBRE DE 2009 Anexo al Título VII Página

Construcción del Hospital Regional General de Tepotzotlán, Estado de México

INSTITUTO MEXICANO DEL SEGURO SOCIAL Construcción del Hospital Regional General de Tepotzotlán, Estado de México Análisis de rentabilidad social Versión Pública a) Resumen ejecutivo Problemática, objetivo

INSTITUTO MEXICANO DEL SEGURO SOCIAL Construcción del Hospital Regional General de Tepotzotlán, Estado de México Análisis de rentabilidad social Versión Pública a) Resumen ejecutivo Problemática, objetivo

UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS

1. Concepto UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS Una aproximación a la determinación de la PÉRDIDA POR ACTIVOS MONETARIOS (PAM) La actividad

1. Concepto UNIVERSIDAD DE LA REPUBLICA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRACIÓN FINANZAS DE EMPRESAS Una aproximación a la determinación de la PÉRDIDA POR ACTIVOS MONETARIOS (PAM) La actividad

CAPÍTULO 5 PROCEDIMIENTOS PARA EVALUAR LA CONFIABILIDAD DEL SISTEMA ANALIZADO

Capítulo 5: Procedimientos para evaluar la confiabilidad del sistema analizado 53 CAPÍTULO 5 PROCEDIMIENTOS PARA EVALUAR LA CONFIABILIDAD DEL SISTEMA ANALIZADO En la literatura se encuentran variados procedimientos

Capítulo 5: Procedimientos para evaluar la confiabilidad del sistema analizado 53 CAPÍTULO 5 PROCEDIMIENTOS PARA EVALUAR LA CONFIABILIDAD DEL SISTEMA ANALIZADO En la literatura se encuentran variados procedimientos

Gestión y Optimización de Inventarios de Repuestos

Entrenamiento y Capacitación Gestión y Optimización de Inventarios de Repuestos Programa de Formación Continua www.aktiv.com.co PRESENTACIÓN En toda empresa industrial, la decisión de incluir inventarios

Entrenamiento y Capacitación Gestión y Optimización de Inventarios de Repuestos Programa de Formación Continua www.aktiv.com.co PRESENTACIÓN En toda empresa industrial, la decisión de incluir inventarios

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

RETOS PARA AFRONTAR EL CAMBIO CLIMATICO

RETOS PARA AFRONTAR EL CAMBIO CLIMATICO Ing. Nelly Nakamatsu Lima, junio del 2016 Reto No 1: Siembra y cosecha del agua en la zona altoandinas. Captar las aguas excedentes, procedentes de lluvias y deshielos

RETOS PARA AFRONTAR EL CAMBIO CLIMATICO Ing. Nelly Nakamatsu Lima, junio del 2016 Reto No 1: Siembra y cosecha del agua en la zona altoandinas. Captar las aguas excedentes, procedentes de lluvias y deshielos

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe Tercer Panel Metodologías de Formulación y Evaluación de Proyectos de Inversión Pública Santa Cruz de la Sierra,

Tercer Seminario de la Red de Sistemas de Inversión Pública de Amérca Latina y el Caribe Tercer Panel Metodologías de Formulación y Evaluación de Proyectos de Inversión Pública Santa Cruz de la Sierra,

ADMINISTRACION DE REDES DE SERVICIOS MUNICIPALES I Código: MDM 4.01 Créditos: 3 Escuela: Docente

Nombre del Cuso: ADMINISTRACION DE REDES DE SERVICIOS MUNICIPALES I Código: MDM 4.01 Créditos: 3 Escuela: Docente ESTUDIOS DE POSGRADO Maestría a la que pertenece: MSc. Ing. Gustavo Adolfo Figueroa Campos

Nombre del Cuso: ADMINISTRACION DE REDES DE SERVICIOS MUNICIPALES I Código: MDM 4.01 Créditos: 3 Escuela: Docente ESTUDIOS DE POSGRADO Maestría a la que pertenece: MSc. Ing. Gustavo Adolfo Figueroa Campos

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

MANUAL PARA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Nombre del Proyecto:. Responsable del equipo:. Integrantes del equipo: 2 008 1 ÍNDICE I. RESUMEN II. INFORMACIÓN COMPLEMENTARIA III. ANÁLISIS DEL ESTUDIO

Evaluación y Gestión para Resultados

Eduardo Aldunate Experto Área de Políticas Presupuestarias y Gestión Pública eduardo.aldunate@cepal.org ILPES/CEPAL www.eclac.org/ilpes/ Curso Gestión Pública para Resultados y Evaluación de Programas

Eduardo Aldunate Experto Área de Políticas Presupuestarias y Gestión Pública eduardo.aldunate@cepal.org ILPES/CEPAL www.eclac.org/ilpes/ Curso Gestión Pública para Resultados y Evaluación de Programas

PLAN DE REINGENIERÍA DE VENTAS

PLAN DE REINGENIERÍA DE VENTAS una reingeniería basada en el cliente Mag. Alcides Zenteno Chamber Plan de Reingeniería de ventas EN QUE CONSISTE?... Consiste en un conjunto de actividades que tienen por

PLAN DE REINGENIERÍA DE VENTAS una reingeniería basada en el cliente Mag. Alcides Zenteno Chamber Plan de Reingeniería de ventas EN QUE CONSISTE?... Consiste en un conjunto de actividades que tienen por

CAPITULO 5. Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión.

CAPITULO 5 Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión. 5.1. Metodología Con el objetivo de enriquecer los parámetros de Auditoría de Procesos propuesto en el capítulo

CAPITULO 5 Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión. 5.1. Metodología Con el objetivo de enriquecer los parámetros de Auditoría de Procesos propuesto en el capítulo

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

Fundamentos de regulación tarifaria

XII Curso Regional de Regulación para Coordinadores de las EPS Fundamentos de regulación tarifaria 25 y 26 de abril de 2013 Huancayo Jorge Li Ning Chaman Especialista Económico - Gerencia de Políticas

XII Curso Regional de Regulación para Coordinadores de las EPS Fundamentos de regulación tarifaria 25 y 26 de abril de 2013 Huancayo Jorge Li Ning Chaman Especialista Económico - Gerencia de Políticas

CALIDAD DE VIDA, PROGRESO Y DESARROLLO PARA LA CIUDAD DE MÉXICO, S.A DE C.V. Anteproyectos de:

Anteproyectos de: Tecnología para desarrollo sustentable, Industrias creativas y Turismo (Bases e instructivo) 1 DE 3 Alcances: Se considera anteproyecto al conjunto de análisis, documentos, propuestas

Anteproyectos de: Tecnología para desarrollo sustentable, Industrias creativas y Turismo (Bases e instructivo) 1 DE 3 Alcances: Se considera anteproyecto al conjunto de análisis, documentos, propuestas

Directiva 2001/42/EC relativa a la evaluación de los efectos de determinados planes y programas en el Medio Ambiente

Evaluación Ambiental Estratégica (EAE) Directiva 2001/42/EC relativa a la evaluación de los efectos de determinados planes y programas en el Medio Ambiente DG ENV D 3 Comisión Europea Evaluación Ambiental

Evaluación Ambiental Estratégica (EAE) Directiva 2001/42/EC relativa a la evaluación de los efectos de determinados planes y programas en el Medio Ambiente DG ENV D 3 Comisión Europea Evaluación Ambiental

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Medidas Preventivas ante el Fenómeno El Niño (FEN) para Asociaciones de Productores. Philine Oft, GIZ

para Asociaciones de Productores. Philine Oft, GIZ") Medidas Preventivas ante el Fenómeno El Niño (FEN) para Asociaciones de Productores. Philine Oft, GIZ Proyecto Seguros para la Adaptación al Cambio Climático Página 1 Antecedentes: En la actualidad los

Medidas Preventivas ante el Fenómeno El Niño (FEN) para Asociaciones de Productores. Philine Oft, GIZ Proyecto Seguros para la Adaptación al Cambio Climático Página 1 Antecedentes: En la actualidad los

ELABORACION Y APLICACION DEL PLAN ESCOLAR DE GESTION DE RIESGOS

ELABORACION Y APLICACION DEL PLAN ESCOLAR DE GESTION DE RIESGOS La elaboración del Plan Escolar para la Gestión de Riesgos es una responsabilidad del conjunto de la comunidad educativa, lo que implica

ELABORACION Y APLICACION DEL PLAN ESCOLAR DE GESTION DE RIESGOS La elaboración del Plan Escolar para la Gestión de Riesgos es una responsabilidad del conjunto de la comunidad educativa, lo que implica

OS.030 ALMACENAMIENTO DE AGUA PARA CONSUMO HUMANO

OS.00 ALMACENAMIENTO DE AGUA PARA CONSUMO HUMANO OS.00 ALMACENAMIENTO DE AGUA PARA CONSUMO HUMANO ÍNDICE PÁG. 1. ALCANCE. FINALIDAD. ASPECTOS GENERALES.1 Determinación del volumen de almacenamiento. Ubicación.

OS.00 ALMACENAMIENTO DE AGUA PARA CONSUMO HUMANO OS.00 ALMACENAMIENTO DE AGUA PARA CONSUMO HUMANO ÍNDICE PÁG. 1. ALCANCE. FINALIDAD. ASPECTOS GENERALES.1 Determinación del volumen de almacenamiento. Ubicación.

ANEJO 12: ESTUDIO ECONÓMICO

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

ANEJO 12: ESTUDIO ECONÓMICO ANEJO 12: ESTUDIO ECONÓMICO. 1. Introducción. 2. Criterios De rentabilidad. 3. Inversión. 4. Ingresos. 4.1. Cobros ordinarios. 4.2. Cobros extraordinarios. 5. Gastos. 5.1. Gastos

Carlos Mario Gómez Universidad de Alcalá

Aspectos Ambientales de la Economía del Agua: Los Costes y Beneficios Ambientales en el Proceso de Decisión de la DMA Carlos Mario Gómez Universidad de Alcalá Los Objetivos Ambientales de la DMA suponen:

Aspectos Ambientales de la Economía del Agua: Los Costes y Beneficios Ambientales en el Proceso de Decisión de la DMA Carlos Mario Gómez Universidad de Alcalá Los Objetivos Ambientales de la DMA suponen:

Balanced ScoreCard BSC

Balanced ScoreCard BSC QUÉ ES UN BALANCED SCORECARD? El Balanced ScoreCard o Cuadro de Mando Integral, es una técnica moderna de control y administración empresarial, que le ofrece al ejecutivo de hoy,

Balanced ScoreCard BSC QUÉ ES UN BALANCED SCORECARD? El Balanced ScoreCard o Cuadro de Mando Integral, es una técnica moderna de control y administración empresarial, que le ofrece al ejecutivo de hoy,

Jesús Carlos San Melitón Sanz Técnico Responsable de Certificación ISO AENOR Delegación Zona Centro. Martes, 15 de Junio de Madrid

Jesús Carlos San Melitón Sanz Técnico Responsable de Certificación ISO 14001 AENOR Delegación Zona Centro Martes, 15 de Junio de 2004 - Madrid AGENDA 11 22 33 Sistemas de gestión en empresas de transporte.

Jesús Carlos San Melitón Sanz Técnico Responsable de Certificación ISO 14001 AENOR Delegación Zona Centro Martes, 15 de Junio de 2004 - Madrid AGENDA 11 22 33 Sistemas de gestión en empresas de transporte.

JUSTIFICACIÓN conocer la situación de salud adolescente y joven indígena bases de datos con información oficial

JUSTIFICACIÓN El presente estudio surge de la necesidad de conocer la situación de salud específica de la población adolescente y joven indígena en Guatemala, considerando la existencia de bases de datos

JUSTIFICACIÓN El presente estudio surge de la necesidad de conocer la situación de salud específica de la población adolescente y joven indígena en Guatemala, considerando la existencia de bases de datos

INFORME DEL GRUPO DE TRABAJO SOBRE ARMONIZACIÓN DE ESTADÍSTICAS DE POBREZA POR INGRESOS Y TRANSFERENCIAS PÚBLICAS

Distr. LIMITADA LC/L.3497(CE.11/10) 20 de junio de 2012 ORIGINAL: ESPAÑOL Undécima reunión del Comité Ejecutivo de la Conferencia Estadística de las Américas de la Comisión Económica para América Latina

Distr. LIMITADA LC/L.3497(CE.11/10) 20 de junio de 2012 ORIGINAL: ESPAÑOL Undécima reunión del Comité Ejecutivo de la Conferencia Estadística de las Américas de la Comisión Económica para América Latina

Gestión Sostenible de la Seguridad y el Medio Ambiente en las Operaciones de Transportes. Carlos Calderón Peláez Superintendente de SMA

Gestión Sostenible de la Seguridad y el Medio Ambiente en las Operaciones de Transportes Carlos Calderón Peláez Superintendente de SMA 1.- ANTECEDENTES: REVIZANDO EL ESCENARIO. 2.- NUESTRAS OPERACIONES

Gestión Sostenible de la Seguridad y el Medio Ambiente en las Operaciones de Transportes Carlos Calderón Peláez Superintendente de SMA 1.- ANTECEDENTES: REVIZANDO EL ESCENARIO. 2.- NUESTRAS OPERACIONES

Metodología General de Formulación Proyecto Apoyo para el fortalecimiento del plan vive digital en el municipio de Riohacha.

Metodología General de Formulación Proyecto Apoyo para el fortalecimiento del plan vive digital en el municipio de Riohacha. Código BPIN: Datos del Formulador Tipo de documento: Cedula de Ciudadanía No.

Metodología General de Formulación Proyecto Apoyo para el fortalecimiento del plan vive digital en el municipio de Riohacha. Código BPIN: Datos del Formulador Tipo de documento: Cedula de Ciudadanía No.

CUÁNTOS HOGARES SALIERON DE LA POBREZA?

CUÁNTOS HOGARES SALIERON DE LA POBREZA? Estudiar cuántas personas dejaron de ser pobres es importante para evaluar mejoras en el bienestar social y efectividad de las políticas públicas aplicadas. Estimamos

CUÁNTOS HOGARES SALIERON DE LA POBREZA? Estudiar cuántas personas dejaron de ser pobres es importante para evaluar mejoras en el bienestar social y efectividad de las políticas públicas aplicadas. Estimamos

UNIVERSIDAD TÉCNICA DEL NORTE

UNIVERSIDAD TÉCNICA DEL NORTE FACULTAD DE INGENIERÍA EN CIENCIAS AGROPECUARIAS Y AMBIENTALES Autores: Santiago Arteaga Valladolid Gabriela Fierro Guerrero Ibarra, mayo de 2015 Director Tesis: M.Sc. Oscar

UNIVERSIDAD TÉCNICA DEL NORTE FACULTAD DE INGENIERÍA EN CIENCIAS AGROPECUARIAS Y AMBIENTALES Autores: Santiago Arteaga Valladolid Gabriela Fierro Guerrero Ibarra, mayo de 2015 Director Tesis: M.Sc. Oscar

2. Precios del agua y asignación de recursos

2. Precios del agua y asignación de recursos Los precios del agua pueden establecerse en: Sistema centralizado, no competitivo: precios administrados (mayoría de países) Sistema des-centralizado y competitivo,

2. Precios del agua y asignación de recursos Los precios del agua pueden establecerse en: Sistema centralizado, no competitivo: precios administrados (mayoría de países) Sistema des-centralizado y competitivo,

EPR Fase 1: Desarrollo de habilidades empresariales

GUIA TALLER 4- HERRAMIENTAS BASICAS DE GESTION FINANCIERA OBJETIVOS: - Identificar los conceptos básicos contables - Conocer cómo se puede medir la rentabilidad del negocio. Fuente de verificación: Lista

GUIA TALLER 4- HERRAMIENTAS BASICAS DE GESTION FINANCIERA OBJETIVOS: - Identificar los conceptos básicos contables - Conocer cómo se puede medir la rentabilidad del negocio. Fuente de verificación: Lista

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

EL SISTEMA NACIONAL DE INVERSION PUBLICA

CURSO PRESENCIAL SEMANA1 : 27, 29 de Abril y 04 de Mayo 2015 SEMANA2 : 06, 08 y 11 de Mayo 2015 CURSO ESPECIALIZADO EL SISTEMA NACIONAL DE INVERSION PUBLICA PERÚ INVERSIÓN PÚBLICA DE CALIDAD Aspectos Prácticos

CURSO PRESENCIAL SEMANA1 : 27, 29 de Abril y 04 de Mayo 2015 SEMANA2 : 06, 08 y 11 de Mayo 2015 CURSO ESPECIALIZADO EL SISTEMA NACIONAL DE INVERSION PUBLICA PERÚ INVERSIÓN PÚBLICA DE CALIDAD Aspectos Prácticos

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I.

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

MUNICIPIO DE CHINCHINÁ. Nombre: Asignación: $ Localización. Meta:

DESARROLLO SOCIAL SECTOR: 1.2. EDUCACIÓN SECRETARÍA O ENTIDAD RESPONSABLE: 1.2.1. EDUCACIÓN CON CALIDAD Y COBERTURA EN TODOS LOS NIVELES. 1.2.1.2. AUMENTO EN COBERTURA Y ADECUACIÓN DE INFRAESTRUCTURA EDUCATIVA,

DESARROLLO SOCIAL SECTOR: 1.2. EDUCACIÓN SECRETARÍA O ENTIDAD RESPONSABLE: 1.2.1. EDUCACIÓN CON CALIDAD Y COBERTURA EN TODOS LOS NIVELES. 1.2.1.2. AUMENTO EN COBERTURA Y ADECUACIÓN DE INFRAESTRUCTURA EDUCATIVA,

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

1. INTRODUCCIÓN Las organizaciones no pueden eliminar completamente los riesgos de negocios; esto es un hecho inherente a la realidad de las empresas. La Alta Dirección de la organización decide qué nivel

Cedula de Ciudadania No. Documento:

Metodología General de Formulación Proyecto Adecuación Y MANTENIMIENTO DEL HOGAR INFANTIL DEL MUNICIPIO DE Cumaral, Meta, Orinoquía Código BPIN: Impreso el 12 de junio de 2013 Datos del Formulador Tipo

Metodología General de Formulación Proyecto Adecuación Y MANTENIMIENTO DEL HOGAR INFANTIL DEL MUNICIPIO DE Cumaral, Meta, Orinoquía Código BPIN: Impreso el 12 de junio de 2013 Datos del Formulador Tipo

Departamento Nacional de Planeación.

Departamento Nacional de Planeación www.dnp.gov.co Valor público del gasto: el proceso presupuestal y su articulación con la planeación y el seguimiento Camila de la Paz Salazar Uribe Índice 1. Contexto

Departamento Nacional de Planeación www.dnp.gov.co Valor público del gasto: el proceso presupuestal y su articulación con la planeación y el seguimiento Camila de la Paz Salazar Uribe Índice 1. Contexto

IV. EL ESTUDIO TECNICO

IV. EL ESTUDIO TECNICO A. ANÁLISIS DE LOS ASPECTOS TÉCNICOS 1. LA INVERSIÓN, LA TECNOLOGÍA Y EL ALCANCE DEL ESTUDIO TÉCNICO DE INGENIERÍA El objetivo es determinar la función de producción óptima para

IV. EL ESTUDIO TECNICO A. ANÁLISIS DE LOS ASPECTOS TÉCNICOS 1. LA INVERSIÓN, LA TECNOLOGÍA Y EL ALCANCE DEL ESTUDIO TÉCNICO DE INGENIERÍA El objetivo es determinar la función de producción óptima para

NO CONFORMIDADES, ACCION CORRECTIVA, PREVENTIVA Y PLANES DE MEJORAMIENTO PLANEACIÓN INTEGRAL PI-PRC16

4 1 de 7 1. OBJETIVO Establecer la metodología para la identificación, análisis y toma de decisiones, que permita eliminar la causa raíz de los hallazgos, no conformidades, observaciones, oportunidades

4 1 de 7 1. OBJETIVO Establecer la metodología para la identificación, análisis y toma de decisiones, que permita eliminar la causa raíz de los hallazgos, no conformidades, observaciones, oportunidades

Cedula de Ciudadania No. Documento:

Metodología General de Formulación Proyecto Adecuación del área de mantenimiento de agua del municipio de Morelia, Caquetá Código BPIN: Impreso el 26 de febrero de 2014 Datos del Formulador Tipo de documento:

Metodología General de Formulación Proyecto Adecuación del área de mantenimiento de agua del municipio de Morelia, Caquetá Código BPIN: Impreso el 26 de febrero de 2014 Datos del Formulador Tipo de documento:

LINEAMIENTOS DE POLITICA Promoción uso y tratamiento de agua residual doméstica Propuesta. Arq. Rommy Torres Molina Oficina del Medio Ambiente

LINEAMIENTOS DE POLITICA Promoción uso y tratamiento de agua residual doméstica Propuesta Arq. Rommy Torres Molina Oficina del Medio Ambiente POLITICA AMBIENTAL SECTORIAL RM 165-2007-VIVIENDA Proteger

LINEAMIENTOS DE POLITICA Promoción uso y tratamiento de agua residual doméstica Propuesta Arq. Rommy Torres Molina Oficina del Medio Ambiente POLITICA AMBIENTAL SECTORIAL RM 165-2007-VIVIENDA Proteger

Contabilidad Financieras. SESION 12 Flujo de efectivo y análisis financiero

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Contabilidad Financieras SESION 12 Flujo de efectivo y análisis financiero Contextualización de la sesión 12 Una vez que se ha estudiado la forma en que se produce la información financiera, así como los

Lista de chequeo de buenas prácticas administrativas

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

Lista de chequeo de buenas prácticas administrativas www.auditool.org 1/09/2009 LISTA DE CHEQUEO DE BUENAS PRÁCTICAS ADMINISTRATIVAS "NO ES NECESARIO QUE REINVENTEMOS LA RUEDA Esta lista de chequeo está

INDICADORES DE GESTION

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

Página 1 de 10 INDICADORES DE GESTION AÑO 2011 ELABORO: REVISO: APROBO: MARIA DEL PILAR OQUENDO LILIAM P. ZAPATA MARTINEZ RAMIRO ANTONIO NAVIA DIAZ Página 2 de 10 CONTENIDO 1. ALCANCE... 3 2. DEFINICIÓN...

Aplicación de la norma ANSI/PMI 99-001:2004 a la gestión de proyectos de una empresa del Sector de la Construcción.

IV. CASO PRÁCTICO: EMPRESA DEL SECTOR DE LA VIABILIDAD. CONSTRUCCIÓN. ESTUDIO DE 1.- ANALISIS DE VIABILIDAD... 117 1.1.- MARCHA DE CÁLCULO... 117 1.2.- IDENTIFICAR FACTURACIÓN... 117 1.3.- IDENTIFICAR

IV. CASO PRÁCTICO: EMPRESA DEL SECTOR DE LA VIABILIDAD. CONSTRUCCIÓN. ESTUDIO DE 1.- ANALISIS DE VIABILIDAD... 117 1.1.- MARCHA DE CÁLCULO... 117 1.2.- IDENTIFICAR FACTURACIÓN... 117 1.3.- IDENTIFICAR

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Criterios de evaluación:

b) Se ha elaborado una base de datos de los productos, líneas, familias y categorías de productos que comercializa la empresa, incorporando la información relevante sobre las características técnicas,

b) Se ha elaborado una base de datos de los productos, líneas, familias y categorías de productos que comercializa la empresa, incorporando la información relevante sobre las características técnicas,

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

1 CASO PRÁCTICO SOBRE LA ELABORACIÓN Y EVALUACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA CASO PRÁCTICO SOBRE LA ELABORACIÓN DE UN PROYECTO DE SERVICIOS DE CONSULTORÍA PRIMER PASO: Establecimiento de

CONTENIDO A QUIÉN ESTÁ DIRIGIDO?... 3 JUSTIFICACIÓN... 3 OBJETIVOS GENERALES... 4 COMPETENCIAS... 4 METODOLOGÍA... 4 CONTENIDO...

1 CONTENIDO Pág. A QUIÉN ESTÁ DIRIGIDO?... 3 JUSTIFICACIÓN... 3 OBJETIVOS GENERALES... 4 COMPETENCIAS... 4 METODOLOGÍA... 4 CONTENIDO... 5 CERTIFICACIONES... 6 DURACIÓN... 6 INVERSIÓN UPTC... 7 MAYORES

1 CONTENIDO Pág. A QUIÉN ESTÁ DIRIGIDO?... 3 JUSTIFICACIÓN... 3 OBJETIVOS GENERALES... 4 COMPETENCIAS... 4 METODOLOGÍA... 4 CONTENIDO... 5 CERTIFICACIONES... 6 DURACIÓN... 6 INVERSIÓN UPTC... 7 MAYORES

Código BPIN: Datos del Formulador. Cedula de Ciudadania. Cargo: Telefonos: Alcaldia Municipal de El Retorno. Entidad:

Metodología General de Formulación Proyecto Construcción Alcantarillado Sanitario Fase 2 y Planta de Tratamiento de Aguas Residuales PTAR del municipio de El Retorno, Guaviare, Orinoquía Código BPIN: Impreso

Metodología General de Formulación Proyecto Construcción Alcantarillado Sanitario Fase 2 y Planta de Tratamiento de Aguas Residuales PTAR del municipio de El Retorno, Guaviare, Orinoquía Código BPIN: Impreso

PROGRAMA DE MANTENIMIENTO ARCHIVO CENTRAL - MADR

PROGRAMA DE MANTENIMIENTO ARCHIVO CENTRAL - MADR OBJETIVO Garantizar la conservación de los documentos de la Entidad, mediante la aplicación de buenas prácticas de saneamiento, a fin de mitigar los posibles

PROGRAMA DE MANTENIMIENTO ARCHIVO CENTRAL - MADR OBJETIVO Garantizar la conservación de los documentos de la Entidad, mediante la aplicación de buenas prácticas de saneamiento, a fin de mitigar los posibles

Cómo elaborar un Plan de Negocios de Exportación (Parte IV)

") Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cómo elaborar un Plan de Negocios de Exportación (Parte IV) Brett Steven Medina Castillo rutaexportadora@promperu.gob.pe 01 de abril de 2015 Lima, Perú Capítulo 6 PLAN FINANCIERO Premisas Una premisa es

Cartagena de Indias, 28, 29 y 30 de septiembre de 2015

Seminario sobre gestión de la calidad en servicios de salud bajo un contexto humanizador Cartagena de Indias, 28, 29 y 30 de septiembre de 2015 INSTITUTO SALVADOREÑO DEL SEGURO SOCIAL EL SALVADOR Roxana

Seminario sobre gestión de la calidad en servicios de salud bajo un contexto humanizador Cartagena de Indias, 28, 29 y 30 de septiembre de 2015 INSTITUTO SALVADOREÑO DEL SEGURO SOCIAL EL SALVADOR Roxana

MF0503_3 Promociones en espacios comerciales

CERTIFICADO DE PROFESIONALIDAD: COMP0108 Implantación y animación de espacios comerciales Ahora estudiarás el Módulo Formativo: MF0503_3 Promociones en espacios comerciales DURACIÓN: 70 HORAS NIVEL DE

CERTIFICADO DE PROFESIONALIDAD: COMP0108 Implantación y animación de espacios comerciales Ahora estudiarás el Módulo Formativo: MF0503_3 Promociones en espacios comerciales DURACIÓN: 70 HORAS NIVEL DE

33% REDUCCIÓN Indicador energético por producción

CHILEALIMENTOS Industria de Alimentos Procesados de Chile COMPROMISO DEL SECTOR CON LA SUSTENTABILIDAD Chilealimentos está ampliamente comprometido con mejorar continuamente su desempeño de sustentabilidad.

CHILEALIMENTOS Industria de Alimentos Procesados de Chile COMPROMISO DEL SECTOR CON LA SUSTENTABILIDAD Chilealimentos está ampliamente comprometido con mejorar continuamente su desempeño de sustentabilidad.

La gestión por procesos

1 La gestión por procesos 2 Entradas PROCESO Conjunto de actividades mutuamente interrelacionadas Salidas Está definido un responsable Conjunto de actividades mutuamente interrelacionadas y orientadas

1 La gestión por procesos 2 Entradas PROCESO Conjunto de actividades mutuamente interrelacionadas Salidas Está definido un responsable Conjunto de actividades mutuamente interrelacionadas y orientadas

SECRETARIO DE OBRAS PUBLICAS Y VIAS DEL DEPARTAMENTO GOBERNACION DE LA GUAJIRA. Metodología General de Formulación

Metodología General de Formulación Proyecto Mejoramiento de la Via San Pedro - Las Pavas, municipio de Barrancas, La Guajira, Caribe Código BPIN: Impreso el 21 de marzo de 2015 Datos del Formulador Tipo

Metodología General de Formulación Proyecto Mejoramiento de la Via San Pedro - Las Pavas, municipio de Barrancas, La Guajira, Caribe Código BPIN: Impreso el 21 de marzo de 2015 Datos del Formulador Tipo

11 Foro de Eficiencia Energética en el Transporte: Transporte Urbano de Pasajeros

11 Foro de Eficiencia Energética en el Transporte: Transporte Urbano de Pasajeros La importancia de la Eficiencia Energética en el Transporte Urbano de Pasajeros" Octubre, 2016 MÉXICO Cuenta con 59 zonas

11 Foro de Eficiencia Energética en el Transporte: Transporte Urbano de Pasajeros La importancia de la Eficiencia Energética en el Transporte Urbano de Pasajeros" Octubre, 2016 MÉXICO Cuenta con 59 zonas

Estimación de la Productividad Total de Factores de Paraguay: mediciones alternativas

Estimación de la Productividad Total de Factores de Paraguay: mediciones alternativas Jesús Aquino Diciembre, 2015 Subsecretaría de Estado de Economía Dirección de Estudios Económicos I. Desempeño del

Estimación de la Productividad Total de Factores de Paraguay: mediciones alternativas Jesús Aquino Diciembre, 2015 Subsecretaría de Estado de Economía Dirección de Estudios Económicos I. Desempeño del