VERSIÓN 2.0 DE Aniwin.Net 18/12/2012

|

|

|

- David Miguélez Navarro

- hace 8 años

- Vistas:

Transcripción

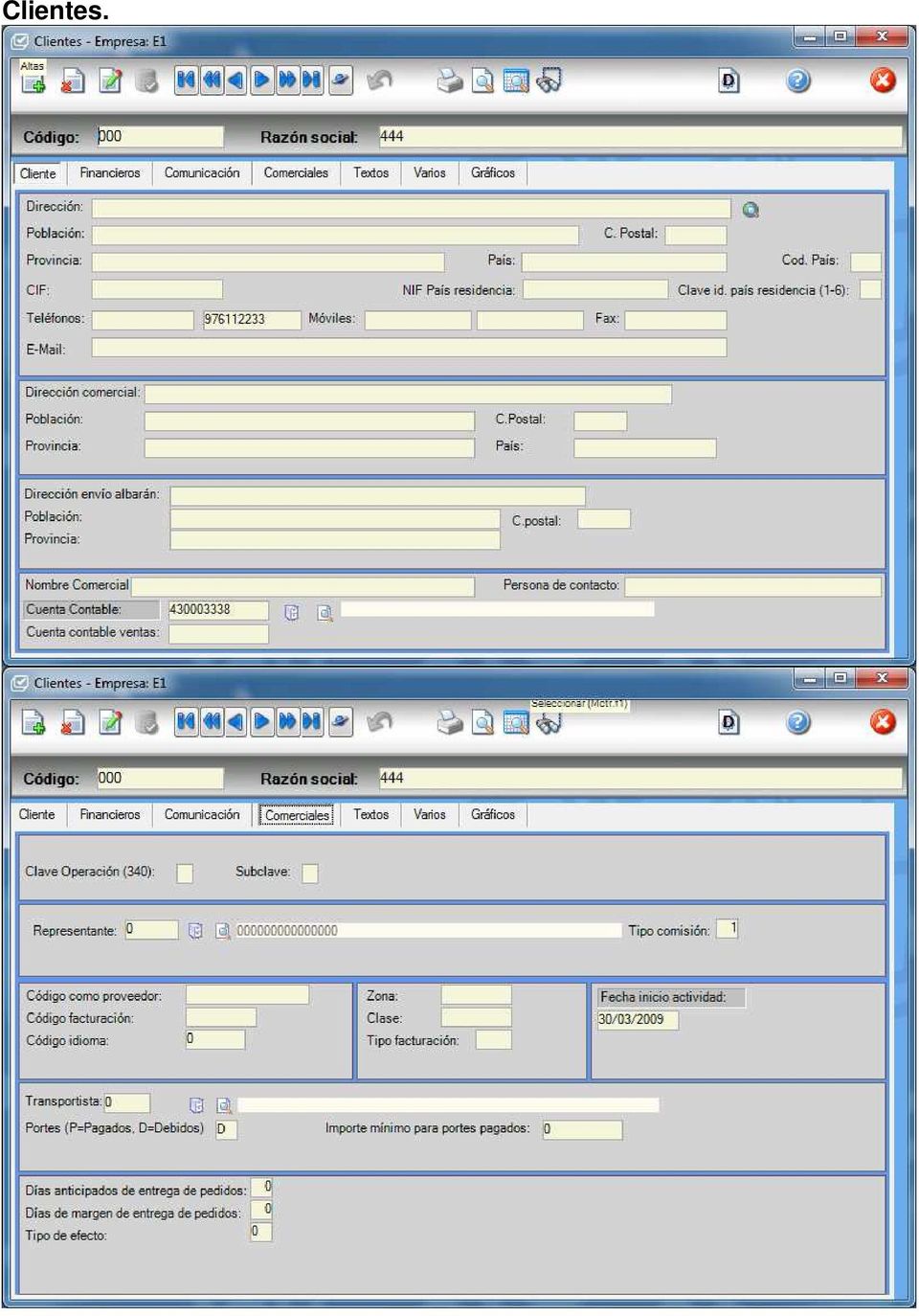

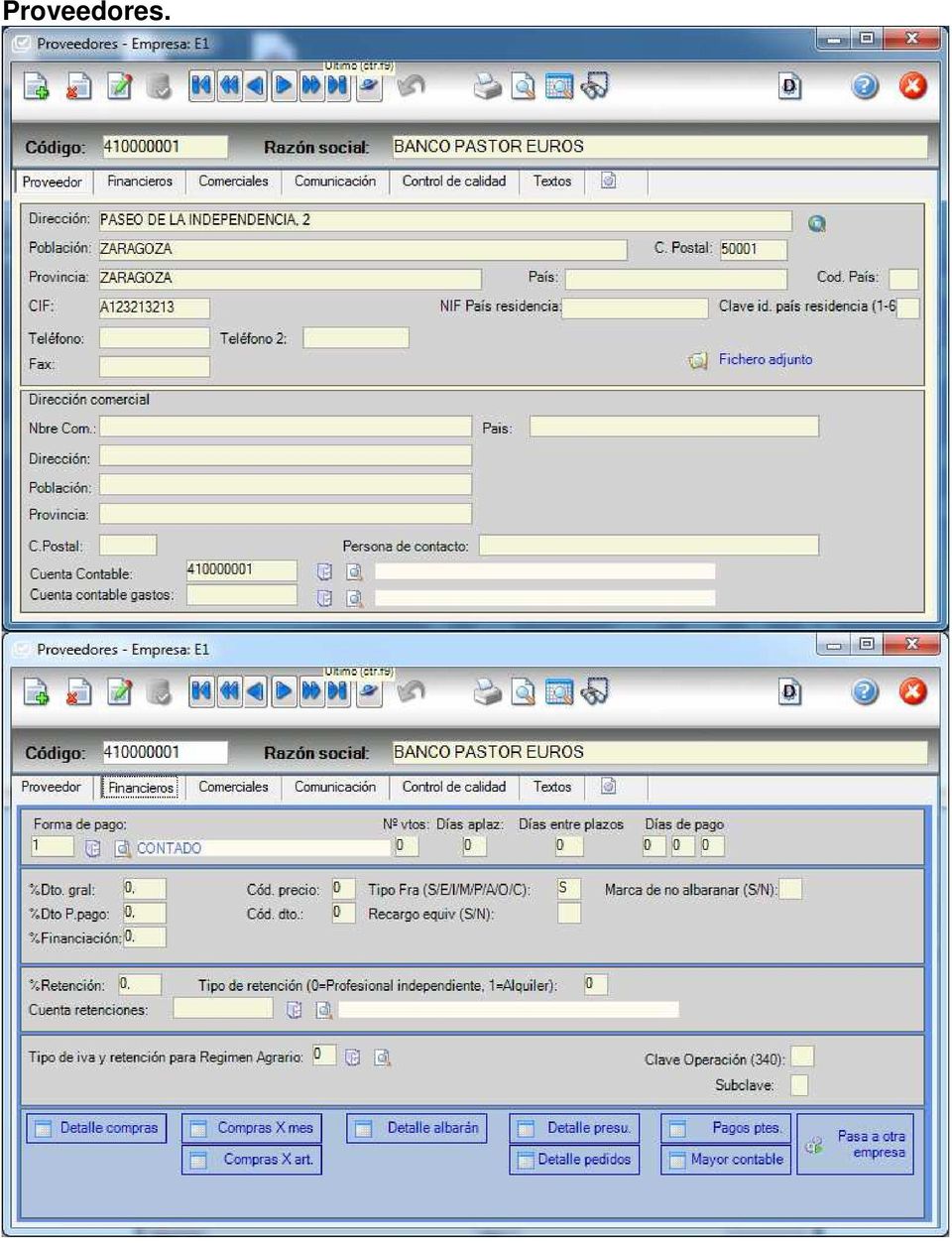

1 VERSIÓN 2.0 DE Aniwin.Net 18/12/2012 Se han añadido 5 campos nuevos en la ficha de cliente y en la de proveedor. Código de país. Identificación país de residencia. NIF residencia. Clave operación (340). Subclave. Se han añadido 2 campos nuevos en la entrada de facturas de cliente y en las de proveedor. Clave operación (340). Subclave. Código País En este campo indicaremos el código de país del cliente. Pueden consultar los códigos en el siguiente link: Ident. país de residencia (1-6) Identifica el contenido del campo NIF País de residencia con los siguientes códigos: 1 Corresponde a un NIF. 2 Se consigna el NIF/IVA (NIF OPERADOR INTRACOMUNITARIO). 3 Pasaporte. o 4 Documento oficial de identificación expedido por el país territorio de residencia. 5 Certificado de residencia fiscal. NIF País de residencia 6 Otro documento probatorio. Si el cliente tiene un NIF o documento acreditativo expedido en el país de residencia deberá consignarse en este campo. Clave Operación (340) Clave de operación para registrar en el 340. A Asiento resumen de facturas. B Asiento resumen de tique. C Factura con varios asientos (varios tipos impositivos) D Factura rectificativa F Adquisiciones realizadas por las agencias de viajes directamente en interés del viajero(régimen especial de agencias de viajes).

Identifica el contenido del campo NIF País de residencia con los siguientes códigos: 1 Corresponde a un NIF. 2 Se consigna el NIF/IVA (NIF OPERADOR INTRACOMUNITARIO).")

2 Subclave Subclave para 340. G Régimen especial de grupo de entidades en IVA o IGIC 14(Incorpora la contraprestación real a coste). H Régimen especial de oro de inversión. I Inversión del Sujeto pasivo (ISP). J Tiques. K Rectificación de errores registrales L Adquisiciones a comerciantes minoristas del IGIC.Ninguna de las anteriores N Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena(disposición adicional 4ª RD 1496/2003) R Operación de arrendamiento de local de negocio. S Subvenciones, auxilios o ayudas satisfechas o recibidas, tanto por parte de Administraciones públicas como de entidades privadas. T Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro U Operación de seguros. V Compras de Agencias viajes: operaciones de prestación de servicios de mediación en nombre y por cuenta ajena relativos a los servicios de transporte de viajeros y de sus equipajes que las agencias de viajes presten al destinatario de dichos servicios de transporte, de acuerdo con lo dispuesto en el apartado 3 de la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación. W Operaciones sujetas al Impuesto sobre la Producción, los Servicios y la Importación en las Ciudades de Ceuta y Melilla. X Operaciones por las que los empresarios o profesionales que satisfagan compensaciones agrícolas, ganaderas y/o pesqueras hayan expedido el recibo correspondiente. E IVA/IGIC devengado pendiente de emitir factura M IVA/IGIC facturado pendiente de devengar (emitida factura). O Factura emitida en sustitución de tiques facturados y declarados P Adquisiciones intracomunitarias de bienes Q Operaciones a las que se aplique el Régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección según los artículos del 135 al 139 de la Ley 37/1992 de 28 de Diciembre del Impuesto sobre el Valor Añadido. 1 Intragrupo 2 Venta bienes inmuebles S Servicios intracomunitarios. CONSULTE CON SU ASESOR COMO RELLENARLOS.

3 Clientes.

4 Proveedores.

5 Facturas de cliente. Facturas de proveedor. Dependiendo del tipo de factura deberá rellenar los dos campos con unos datos u otros y pasarán al 340.

PREGUNTAS FRECUENTES. relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

Guía rápida de uso CAISOC. Modelo 340

Guía rápida de uso CAISOC Modelo 340 caiconta caisoc caifis Tabla de contenidos 1.- Datos fiscales de los acreedores y deudores... 3 2.- Pantalla de facturas expedidas y recibidas (ingresos y gastos)..

Guía rápida de uso CAISOC Modelo 340 caiconta caisoc caifis Tabla de contenidos 1.- Datos fiscales de los acreedores y deudores... 3 2.- Pantalla de facturas expedidas y recibidas (ingresos y gastos)..

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

Iranon Formato XML de importación y exportación de FACTURAS

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon Formato XML de importación

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon Formato XML de importación

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

Modelo 347 Declaración anual de operaciones con terceras personas

Modelo 347 Declaración anual de operaciones con terceras personas Barcelona, febrero de 2012 Apreciados clientes, Novedades para el ejercicio 2011 La información se debe desglosar por trimestres; a excepción

Modelo 347 Declaración anual de operaciones con terceras personas Barcelona, febrero de 2012 Apreciados clientes, Novedades para el ejercicio 2011 La información se debe desglosar por trimestres; a excepción

DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. EJERCICIO 2010

DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. EJERCICIO 2010 A continuación se desarrollan las notas características de la Declaración Anual de Operaciones con Terceras Personas (Impreso modelo

DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. EJERCICIO 2010 A continuación se desarrollan las notas características de la Declaración Anual de Operaciones con Terceras Personas (Impreso modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MANUAL DE PROCESOS V 7-1.1 Sensei 2011

MANUAL DE PROCESOS V 7-1.1 Sensei 2011 CONTABILIDAD-LIQUIDACIÓN IVA MODELO 340 / MODELO 303 Este manual pretende servir de guía para la extracción de los modelos 340 y 303, necesarios para la liquidación

MANUAL DE PROCESOS V 7-1.1 Sensei 2011 CONTABILIDAD-LIQUIDACIÓN IVA MODELO 340 / MODELO 303 Este manual pretende servir de guía para la extracción de los modelos 340 y 303, necesarios para la liquidación

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06 OBLIGADOS A PRESENTAR MODELO 347 - PERSONAS FÍSICAS Y JURÍDICAS, PUBLICAS O PRIVADAS QUE DESARROLLEN ACTIVIDADES EMPRESARIALES O PROFESIONALES QUE

MODELO 347 DECLARACION DE OPERACIONES MAYORES A 3.005,06 OBLIGADOS A PRESENTAR MODELO 347 - PERSONAS FÍSICAS Y JURÍDICAS, PUBLICAS O PRIVADAS QUE DESARROLLEN ACTIVIDADES EMPRESARIALES O PROFESIONALES QUE

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE)

") PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 A partir del próximo 1 de enero de 2013 A)- No existirá obligación de emitir factura: 1. Cuando se trate de operaciones

PRINCIPALES NOVEDADES NUEVO REGLAMENTO FACTURACION (REAL DECRETO 1619/2012, DE 30 A partir del próximo 1 de enero de 2013 A)- No existirá obligación de emitir factura: 1. Cuando se trate de operaciones

Que se. manifiesta en. Al que pertenece el. Grava Para ello se aplica el TODAS LAS VENTAS DE EMPRESARIOS Y PROFESIONAL. Pero recae sobre el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

IMPUESTOS Gravan la Capacidad de pago Que se manifiesta en RENTA RIQUEZA CONSUMO F o r m a n l a IMPOSICION DIRECTA IMPOSICION INDIRECTA IVA Al que pertenece el Se aplica en Grava Para ello se aplica el

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

NUEVO REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Con la misión de salvar la divergencia entre legislaciones de los distintos Estados miembros y la existencia de ciertas lagunas no

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Diciembre 2012 CIRCULAR INFORMATIVO FISCAL Real Decreto 1619/2012, de 30 de noviembre,

REAL DECRETO 1496/2003, de 28 de noviembre.

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

GESTIÓN DE IVA/IGIC. Configuración. Menú Herramientas Personalización o icono. 1. Seleccionar el tipo de impuesto: IVA o IGIC

GESTIÓN DE IVA/IGIC Configuración Menú Herramientas Personalización o icono ; Pestaña IVA/IGIC 1. Seleccionar el tipo de impuesto: IVA o IGIC 2. Indicar la Descripción que se desea en el diario (Código

GESTIÓN DE IVA/IGIC Configuración Menú Herramientas Personalización o icono ; Pestaña IVA/IGIC 1. Seleccionar el tipo de impuesto: IVA o IGIC 2. Indicar la Descripción que se desea en el diario (Código

RD 1619/2012, DE 30 DE NOVIEMBRE

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

UNIT4 ekon.finanzas. IVA Información de usuario. Release notes. v. 9.0.4.0 a v. 9.0.6.0 UNIT4 2012. Ref. Pfiv9060u.docx Fecha: 2012-01-26

UNIT4 ekon.finanzas IVA Información de usuario Release notes v. 9.0.4.0 a v. 9.0.6.0 UNIT4 2012 Ref. Pfiv9060u.docx Fecha: 2012-01-26 IVA Tabla de contenido Tabla de contenido 1. Introducción... 1 2. Requerimientos...

UNIT4 ekon.finanzas IVA Información de usuario Release notes v. 9.0.4.0 a v. 9.0.6.0 UNIT4 2012 Ref. Pfiv9060u.docx Fecha: 2012-01-26 IVA Tabla de contenido Tabla de contenido 1. Introducción... 1 2. Requerimientos...

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

CONSULTAS AEAT NUEVAS OBLIGACIONES DE FACTURACIÓN DESDE 01.01.13 Fuente: https://www2.agenciatributaria.gob.es/es13/s/iafriafrc04f/ TITULO: IMPUESTO SOBRE EL VALOR AÑADIDO CAPITULO: OBLIGACIONES DE LOS

Normativa referente a las Obligaciones contables y registrales

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

Normativa referente a las Obligaciones contables y registrales Cuestiones generales: artículos 29.2.d) Ley 58/2003; 164.Uno.4º y 166 Ley 37/1992 y, 67 y 68 RD 1624/1992 Libros registros IVA: Libros registros

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347 Refª. Nº 113364 - OBLIGADOS. COMUNIDADES DE PROPIETARIOS.- Las comunidades de propietarios tienen obligación de presentar el modelo 347? Las comunidades

CONSULTAS DEL PROGRAMA INFORMA AEAT SOBRE EL MODELO 347 Refª. Nº 113364 - OBLIGADOS. COMUNIDADES DE PROPIETARIOS.- Las comunidades de propietarios tienen obligación de presentar el modelo 347? Las comunidades

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

FACTURACION NOVEDADES PRINCIPALES DE FACTURACION FACTURA SIMPLIFICADA Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tiques) a partir de 1 de enero de 2013. El

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Circular Fiscal - abril 2015 Presentación declaraciones trimestrales IVA 2015

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

MODELO 340 A. TIPO DE REGISTRO 0 REGISTRO DE PRESENTADOR TIPO DE REGISTRO. Constante '0' (cero). MODELO DE PRESENTACIÓN. NIF DEL PRESENTADOR.

. MODELO DE PRESENTACIÓN. NIF DEL PRESENTADOR.") MODELO 340 A. TIPO DE REGISTRO 0 REGISTRO DE PRESENTADOR POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS TIPO DE REGISTRO. 1 Numérico Constante '0' (cero). MODELO DE PRESENTACIÓN. 2-4 Numérico Constante

MODELO 340 A. TIPO DE REGISTRO 0 REGISTRO DE PRESENTADOR POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS TIPO DE REGISTRO. 1 Numérico Constante '0' (cero). MODELO DE PRESENTACIÓN. 2-4 Numérico Constante

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) Departamento de Gestión Tributaria

Departamento de Gestión Tributaria") SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

CM CONTA SL REGALMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACION Decreto 1619/2012 de 30 de noviembre. Entrada en vigor 01/01/2013 Adjuntamos un resumen de Decreto 1619/2012, de 30 de noviembre

01/13 MODIFICACIÓN EN EL REGLAMENTO DE FACTURACIÓN DE APLICACIÓN A PARTIR DEL 1 DE ENERO DE 2.013 CIRCULAR INFORMATIVA FISCAL

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

01/13 CIRCULAR INFORMATIVA FISCAL Enero de 2013 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel. 91 319 71 31 Fax 91

MODELO 390 - Campaña 2010. Versión del 17/01/2011. Cuáles son las novedades para la campaña 2010 en el modelo 390?.

MODELO 390 - Campaña 2010 Versión del 17/01/2011 Cuáles son las novedades para la campaña 2010 en el modelo 390?. Régimen general: Qué cálculos realiza la aplicación cuando los libros están registrados

MODELO 390 - Campaña 2010 Versión del 17/01/2011 Cuáles son las novedades para la campaña 2010 en el modelo 390?. Régimen general: Qué cálculos realiza la aplicación cuando los libros están registrados

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

Mallorca 272 Planta 6 Paseo de la Castellana 135 08037 Barcelona 28046 Madrid 932 721 242 915 194 332 www.aobauditores.com

Hasta el 20 de enero Diciembre 2014. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230 Cuarto trimestre 2014: 111, 115, 117, 123, 124, 126, 128, 136 Comunicación de incorporaciones en el mes de

Hasta el 20 de enero Diciembre 2014. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230 Cuarto trimestre 2014: 111, 115, 117, 123, 124, 126, 128, 136 Comunicación de incorporaciones en el mes de

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

IVA - EXPORTADORES Y OTROS OPERADORES ECONÓMICOS AYUDA - PRESENTACIÓN 332 Instrucciones del modelo 332 Obligados a declarar en el modelo 332 Declararán por el modelo 332 los sujetos pasivos que ostenten

Presentación y agenda del día. Noviembre 2013

Presentación y agenda del día Noviembre 2013 Agenda del día 09:30 10:15 Criterio de Caja. 10:15 10:30 Limitación Pagos en Efectivo. Ponente: Maria Teresa Cosme Explicación de que consiste y su solución

Presentación y agenda del día Noviembre 2013 Agenda del día 09:30 10:15 Criterio de Caja. 10:15 10:30 Limitación Pagos en Efectivo. Ponente: Maria Teresa Cosme Explicación de que consiste y su solución

INDICE: 1. PANTALLA DE REGISTRO DE UNA NUEVA FACTURA:... 2 2. BLOQUE A: DATOS GENERALES... 6 3. BLOQUE B: DATOS DE IDENTIFICACION...

INDICE: 1. PANTALLA DE REGISTRO DE UNA NUEVA FACTURA:... 2 2. BLOQUE A: DATOS GENERALES... 6 3. BLOQUE B: DATOS DE IDENTIFICACION... 16 B1: IDENTIFICACION DECLARADO-CLIENTE... 16 B2: IDENTIFICACION DE

INDICE: 1. PANTALLA DE REGISTRO DE UNA NUEVA FACTURA:... 2 2. BLOQUE A: DATOS GENERALES... 6 3. BLOQUE B: DATOS DE IDENTIFICACION... 16 B1: IDENTIFICACION DECLARADO-CLIENTE... 16 B2: IDENTIFICACION DE

NUEVO REGLAMENTO DE FACTURACIÓN

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Refª./Errefer.: AG/MA Fecha/Data: 07-02-2013 NUEVO REGLAMENTO DE FACTURACIÓN 1. INTRODUCCIÓN. El Decreto Foral 4/2013 de 22 de enero aprueba el Reglamento por el que se regulan las obligaciones de facturación.

A. Cuota devengada (repercutida) por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)

por operaciones corrientes. (Con datos a 1 enero del ejercicio que declaramos)") REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

REGÍMENES ESPECIALES. 1. RÉGIMEN SIMPLIFICADO. 2. RÉGIMEN ESPECIAL DE AGRICULTURA, GANADERÍA Y PESCA. 3. RÉGIMEN ESPECIAL DE RECARGO DE EQUIVALENCIA. 4. RÉGIMEN ESPECIAL DE BIENES USADOS, OBJETOS DE ARTE,

PERSONA O ENTIDAD CONSULTANTE: NORMATIVA LEGAL Y REGLAMENTARIA: CONCEPTO IMPOSITIVO:

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: NORMATIVA LEGAL Y REGLAMENTARIA: IMPUESTO GENERAL INDIRECTO CANARIO Art. 5.1 y 2.1º Ley 20/1991 Art.20.Uno.1 y 6 Ley 20/1991 Art. 3.1 Real

Modificación de la Base imponible. Resumen Práctico A) SIN CONCURSO DE ACREEDORES. 1. Para poder efectuar la modificación de la base imponible:

SIN CONCURSO DE ACREEDORES. 1. Para poder efectuar la modificación de la base imponible:") A) SIN CONCURSO DE ACREEDORES 1. PLAZOS 1. Para poder efectuar la modificación de la base imponible: Haber transcurrido 1 año del devengo del IVA repercutido. Son 6 meses en caso de que el Volumen de Operaciones

A) SIN CONCURSO DE ACREEDORES 1. PLAZOS 1. Para poder efectuar la modificación de la base imponible: Haber transcurrido 1 año del devengo del IVA repercutido. Son 6 meses en caso de que el Volumen de Operaciones

NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

FEDERACIÓN REGIONAL DE EMPRESARIOS DEL METAL DE MURCIA NUEVO REGLAMENTO DE FACTURACIÓN A PARTIR DEL 1 DE ENERO DE 2013 (REAL DECRETO 1619/2012, BOE 1-12-2012) 1 ORIGEN DIRECTIVA 2010/45/UE que modifica

CASO PRÁCTICO Nº 217

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

Modelo 347. Novedades y preguntas frecuentes

Miembro de Nº 9 / Febrero 2015 Modelo 347. Novedades y preguntas frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales en las empresas y de cómo debemos actuar a

Miembro de Nº 9 / Febrero 2015 Modelo 347. Novedades y preguntas frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales en las empresas y de cómo debemos actuar a

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas?

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

Su empresa tiene obligación de facturar Conoce los requisitos a cumplir en las facturas? Desde el 1 de enero de 2013 es aplicable un nuevo Reglamento de facturación aprobado por el Real Decreto 1619/2012,

Iranon Formato XML de importación y exportación de FACTURAS

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon Formato XML de importación

ANALISIS Y DESARROLLO DE SOFTWARE, S.L. Urb. San Roque, 22 24540 CACABELOS - LEON Telf. 902-100 103 Fax 902-201 801 Internet: www.iranon.com e-mail: programas@iranon.com Iranon Formato XML de importación

CONSULTAS INFORMA AGENCIA TRIBUTARIA relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Actualizado a 30/Enero/2015)

") CONSULTAS INFORMA AGENCIA TRIBUTARIA relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Actualizado a 30/Enero/2015) 124072 CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD 124074

CONSULTAS INFORMA AGENCIA TRIBUTARIA relativas a la Declaración anual de operaciones con terceras personas MODELO 347 (Actualizado a 30/Enero/2015) 124072 CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD 124074

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL OBJETIVOS Conocer la gestión administrativa en los distintos procesos de compra, venta, gestión de existencias e inventarios de una empresa, así como la aplicación

GESTIÓN ADMINISTRATIVA DEL PROCESO COMERCIAL OBJETIVOS Conocer la gestión administrativa en los distintos procesos de compra, venta, gestión de existencias e inventarios de una empresa, así como la aplicación

MEMORÁNDUM. 2.2 Según la exposición de motivos del Decreto 1619/2012, las principales novedades de dicho reglamento de facturación son las siguientes:

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

NUEVO REGLAMENTO DE FACTURACIÓN Real Decreto 1619/2012 29 de diciembre de 2012 MEMORÁNDUM 1. Objeto 1.1 El objeto de este memo es revisar el nuevo reglamento de facturación (el Reglamento en lo sucesivo),

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

OBLIGACIONES DE FACTURACIÓN

Informe Sobre, OBLIGACIONES DE FACTURACIÓN (DOCUMENTO Nº 6) P&A CONSULTORES. DEPARTAMENTO TRIBUTARIO. Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. Para la correcta gestión tributaria, la Administración de

Informe Sobre, OBLIGACIONES DE FACTURACIÓN (DOCUMENTO Nº 6) P&A CONSULTORES. DEPARTAMENTO TRIBUTARIO. Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. Para la correcta gestión tributaria, la Administración de

LIBROS OBLIGATORIOS SEGÚN LA LEGISLACIÓN MERCANTIL Y LA LEGISLACIÓN FICAL

LIBROS OBLIGATORIOS SEGÚN LA LEGISLACIÓN MERCANTIL Y LA LEGISLACIÓN FICAL Existe una eterna confusión entre los empresarios sobre los libros contables que están obligados a llevar. Esto es consecuencia

LIBROS OBLIGATORIOS SEGÚN LA LEGISLACIÓN MERCANTIL Y LA LEGISLACIÓN FICAL Existe una eterna confusión entre los empresarios sobre los libros contables que están obligados a llevar. Esto es consecuencia

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

Información Tributaria y Mercantil

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. - 30008 MURCIA Telf.: 968 23 72 12 FAX: 968 24 72 90 www.promer-asesores.com promer@promer-asesores.com Febrero 2015 Ref. 28/15

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. - 30008 MURCIA Telf.: 968 23 72 12 FAX: 968 24 72 90 www.promer-asesores.com promer@promer-asesores.com Febrero 2015 Ref. 28/15

CAPÍTULO DE INGESOS Y FACTURAS EMITIDAS

CAPÍTULO DE INGESOS Y FACTURAS EMITIDAS INDICE: 1. PANTALLA DE REGISTRO DE UNA NUEVA FACTURA:... 3 2. BLOQUE A: DATOS GENERALES... 8 TIPO DE OPERACIÓN... 8 TIPO DE REGISTRO... 11 OPERACIONES ESPECIALES....

CAPÍTULO DE INGESOS Y FACTURAS EMITIDAS INDICE: 1. PANTALLA DE REGISTRO DE UNA NUEVA FACTURA:... 3 2. BLOQUE A: DATOS GENERALES... 8 TIPO DE OPERACIÓN... 8 TIPO DE REGISTRO... 11 OPERACIONES ESPECIALES....

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

NOTA INFORMATIVA ÍNDICE

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. CUESTIONES GENERALES OBLIGADOS A PRESENTAR EL MODELO 347: De acuerdo con lo dispuesto en el artículo

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. CUESTIONES GENERALES OBLIGADOS A PRESENTAR EL MODELO 347: De acuerdo con lo dispuesto en el artículo

REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN ÍNDICE

REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN ÍNDICE Título preliminar. Obligación de documentación de las operaciones. Artículo 1. Obligación de expedir, entregar y conservar justificantes

REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN ÍNDICE Título preliminar. Obligación de documentación de las operaciones. Artículo 1. Obligación de expedir, entregar y conservar justificantes

CONSULTAS AEAT 347 129508 CONTENIDO. CANTIDADES RECIBIDAS EN METÁLICO SUPERIORES A 6.000

CONSULTAS AEAT 347 124072 CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD 124074 CONTENIDO. ANTICIPOS 131083 CONTENIDO. ARRENDAMIENTO DE LOCAL DE NEGOCIOS 124077 CONTENIDO. ARRENDAMIENTOS Y SEGUROS 124078

CONSULTAS AEAT 347 124072 CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD 124074 CONTENIDO. ANTICIPOS 131083 CONTENIDO. ARRENDAMIENTO DE LOCAL DE NEGOCIOS 124077 CONTENIDO. ARRENDAMIENTOS Y SEGUROS 124078

NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

info Publicación de actualidad normativa NUEVO REGLAMENTO DE FACTURACIÓN REAL DECRETO 1619/2012 ENTRADA EN VIGOR: 1 DE ENERO DE 2013 El nuevo Reglamento de facturación (Real Decreto 1619/2012, regula las

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

Sumario... 5 Presentación... 7 Abreviaturas... 9. Capítulo 1. Introducción. El fundamento de la obligación de expedir y entregar facturas...

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Presentación... 7 Abreviaturas... 9 Capítulo 1. Introducción. El fundamento de la obligación de expedir y entregar facturas... 11 Capítulo 2. Las facturas en los

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Presentación... 7 Abreviaturas... 9 Capítulo 1. Introducción. El fundamento de la obligación de expedir y entregar facturas... 11 Capítulo 2. Las facturas en los

Modelo 390. Instrucciones para cumplimentar el modelo. Modelo 390. Instrucciones para la presentación del modelo.

Modelo 390. Instrucciones para cumplimentar el modelo Modelo 390. Instrucciones para la presentación del modelo. La declaración-resumen anual es una declaración tributaria que contiene las operaciones

Modelo 390. Instrucciones para cumplimentar el modelo Modelo 390. Instrucciones para la presentación del modelo. La declaración-resumen anual es una declaración tributaria que contiene las operaciones

SUJECCIÓN AL IMPUESTO. Artículo 12.Uno Ley 13/1996. Naturaleza

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

Se confiere mediante contrato a la Central de Reservas la comercialización del Hotel.

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: DOMICILIO: NORMATIVA APLICABLE: Art. 17.2.1º.a) Ley 20/1991 Art. 17.2.5º.A), a) y c) Ley 20/1991

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: DOMICILIO: NORMATIVA APLICABLE: Art. 17.2.1º.a) Ley 20/1991 Art. 17.2.5º.A), a) y c) Ley 20/1991

IMPUESTO SOBRE EL VALOR AÑADIDO. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE EL VALOR AÑADIDO Prof. Álvaro Salas Suárez IVA Soportado deducible Cuotas deducibles (Art. 92) Cuotas soportadas por: Entregas de bienes o prestaciones de servicios efectuadas por otros

IMPUESTO SOBRE EL VALOR AÑADIDO Prof. Álvaro Salas Suárez IVA Soportado deducible Cuotas deducibles (Art. 92) Cuotas soportadas por: Entregas de bienes o prestaciones de servicios efectuadas por otros

131083-CONTENIDO. ARRENDAMIENTO DE LOCAL DE NEGOCIOS

124072-CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD Qué cantidad hay que declarar en el modelo 347 por la compra de un vehículo que sólo está afecto en un 50 por ciento a la actividad? En la declaración

124072-CONTENIDO. AFECTACIÓN PARCIAL A LA ACTIVIDAD Qué cantidad hay que declarar en el modelo 347 por la compra de un vehículo que sólo está afecto en un 50 por ciento a la actividad? En la declaración

APUNTES SOBRE LA ACTUALIDAD FISCAL JUNIO 2.010 SUMARIO

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

www.asesoria-fiscal-tenerife.es NUEVO REGLAMENTO DE FACTURACIÓN (Real Decreto 1619/2012) Entrada en vigor: 1 de Enero de 2013

Entrada en vigor: 1 de Enero de 2013") NUEVO REGLAMENTO DE FACTURACIÓN (Real Decreto 1619/2012) Entrada en vigor: 1 de Enero de 2013 (Resumen del Real Decreto 1619/2012. Para una información más ampliada, consultar BOE de fecha 01/12/2012.)

NUEVO REGLAMENTO DE FACTURACIÓN (Real Decreto 1619/2012) Entrada en vigor: 1 de Enero de 2013 (Resumen del Real Decreto 1619/2012. Para una información más ampliada, consultar BOE de fecha 01/12/2012.)

Impuesto sobre el Valor Añadido

Impuesto sobre el Valor Añadido INTRODUCCIÓN CONCEPTOS BÁSICOS OPERACIONES NO SUJETAS OPERACIONES EXENTAS SUJETO PASIVO REPRESENTANTE FISCAL DEVENGO DEL IMPUESTO TIPOS IMPOSITIVOS DEDUCCIONES REGÍMENES

Impuesto sobre el Valor Añadido INTRODUCCIÓN CONCEPTOS BÁSICOS OPERACIONES NO SUJETAS OPERACIONES EXENTAS SUJETO PASIVO REPRESENTANTE FISCAL DEVENGO DEL IMPUESTO TIPOS IMPOSITIVOS DEDUCCIONES REGÍMENES

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros Con efectos a partir de 1 de enero de 1997, se crea un nuevo Impuesto sobre las Primas de Seguros, que se regirá por las siguientes disposiciones:

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros Con efectos a partir de 1 de enero de 1997, se crea un nuevo Impuesto sobre las Primas de Seguros, que se regirá por las siguientes disposiciones:

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. CUESTIONES GENERALES OBLIGADOS A PRESENTAR EL MODELO 347: De acuerdo con lo dispuesto en el artículo

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 347, DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. CUESTIONES GENERALES OBLIGADOS A PRESENTAR EL MODELO 347: De acuerdo con lo dispuesto en el artículo

Real Decreto 1789/2010, de 30 de diciembre

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

SII Facturas recibidas Página 1

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN

2-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Como anticipábamos en boletines anteriores,

2-2012 Diciembre, 2012 REAL DECRETO 1619/2012, DE 30 DE NOVIEMBRE, POR EL QUE SE APRUEBA EL REGLAMENTO POR EL QUE SE REGULAN LAS OBLIGACIONES DE FACTURACIÓN Como anticipábamos en boletines anteriores,

GESTIÓN ADMINISTRATIVA DE LA COMPRA-VENTA CONTENIDOS GENERALES DEL MÓDULO Y DESARROLLO DE LOS MISMOS

GESTIÓN ADMINISTRATIVA DE LA COMPRA-VENTA CONTENIDOS GENERALES DEL MÓDULO Y DESARROLLO DE LOS MISMOS Unidad 1. La actividad comercial de las empresas. Calcula precios de venta y compra y descuentos aplicando

GESTIÓN ADMINISTRATIVA DE LA COMPRA-VENTA CONTENIDOS GENERALES DEL MÓDULO Y DESARROLLO DE LOS MISMOS Unidad 1. La actividad comercial de las empresas. Calcula precios de venta y compra y descuentos aplicando

NOVEDADES TRIBUTARIAS 2013: RD 1619/2012

Modificaciones operadas por el R.D. 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación RD 1619/2012 Aprobación del nuevo reglamento

Modificaciones operadas por el R.D. 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación RD 1619/2012 Aprobación del nuevo reglamento

TEST 04. 2. Las facturas o documentos sustitutivos pueden ser emitidas en todos los casos:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

TEST 04 1. Según el artículo 11 del Real Decreto 1619/2012, de 30 de noviembre, en adelante R.D. 1619/2012, si el destinatario de la operación es un empresario o profesional la factura deberá expedirse:

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN. Real decreto 1619/2012, de 30 de Noviembre

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN Real decreto 1619/2012, de 30 de Noviembre TÍTULO I. OBLIGACIÓN DE DOCUMENTACIÓN DE LAS OPERACIONES A LOS EFECTOS DEL IMPUESTO SOBRE EL VALOR AÑADIDO Art.

NOVEDADES EN EL NUEVO REGLAMENTO DE FACTURACIÓN Real decreto 1619/2012, de 30 de Noviembre TÍTULO I. OBLIGACIÓN DE DOCUMENTACIÓN DE LAS OPERACIONES A LOS EFECTOS DEL IMPUESTO SOBRE EL VALOR AÑADIDO Art.

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad.

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Repostaje de carburante que hacen empresarios o profesionales que utilizan un vehículo para el ejercicio de su actividad. NUM-CONSULTA V2475-12 ORGANO SG de Impuestos sobre el Consumo FECHA-SALIDA 18/12/2012

Gremi de Venedors de Vehicles a Motor

Gremi de Venedors de Vehicles a Motor INFORMACIÓ GREMI Nº Sortida REQUISITOS DE FACTURACIÓN PARA LOS VENDEDORES DE VEHÍCULOS A MOTOR A la vista de las últimas novedades fiscales y a la peculiaridad de

Gremi de Venedors de Vehicles a Motor INFORMACIÓ GREMI Nº Sortida REQUISITOS DE FACTURACIÓN PARA LOS VENDEDORES DE VEHÍCULOS A MOTOR A la vista de las últimas novedades fiscales y a la peculiaridad de

. Real Decreto 1.619/2012

OBLIGACIÓN DE EXPEDIR FACTURA POR EMPRESARIOS O PROFESIONALES. En el BOE del día uno de diciembre de 2012, y con entrada en vigor el uno de enero de 2013, se publica el Real Decreto 1.619/2012, que contiene

OBLIGACIÓN DE EXPEDIR FACTURA POR EMPRESARIOS O PROFESIONALES. En el BOE del día uno de diciembre de 2012, y con entrada en vigor el uno de enero de 2013, se publica el Real Decreto 1.619/2012, que contiene

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

NOVEDADES LEGISLATIVAS 2014 Y DE VERSIÓN 8 A TENER ENCUENTA EN LA GESTIÓN ECONÓMICA 1. Nuevo formato SEPA para la elaboración de ficheros de pagos en bancos 2. Registro contable de facturas 3. Novedades

DE SU TENOR SE DESPRENDE QUE SOLO PODRÁ OBTENERSE LA REDUCCIÓN DE LA BASE IMPONIBLE, SI SE DAN LOS SIGUIENTES REQUISITOS:

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO: PRECEPTOS: IVA. Modificación de la base imponible. Créditos incobrables. Transmisión

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO: PRECEPTOS: IVA. Modificación de la base imponible. Créditos incobrables. Transmisión

Hacienda. Modelos Oficiales

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo

Hacienda Modelos Oficiales Sumario 1. Introducción... 2 2. Modelos de I.V.A.... 2 2.1. Modelo 303... 2 2.2. Modelo 340... 4 2.3. Modelo 390... 5 3. Modelos de I.R.P.F.... 7 3.1. Modelo 111... 7 3.2. Modelo