OPERACIÓN RENTA AT Abril 2017

|

|

|

- Soledad Botella Villalobos

- hace 7 años

- Vistas:

Transcripción

1 1

2 OPERACIÓN RENTA AT 2017 Abril

3 NAVEGACIÓN Operación Renta AT

4 ÍNDICE Ingreso a la Declaración Propuesta de Declaración Llenado Parcial Formulario en Pantalla Software app e-renta 4

5 Ingreso Declaración 5

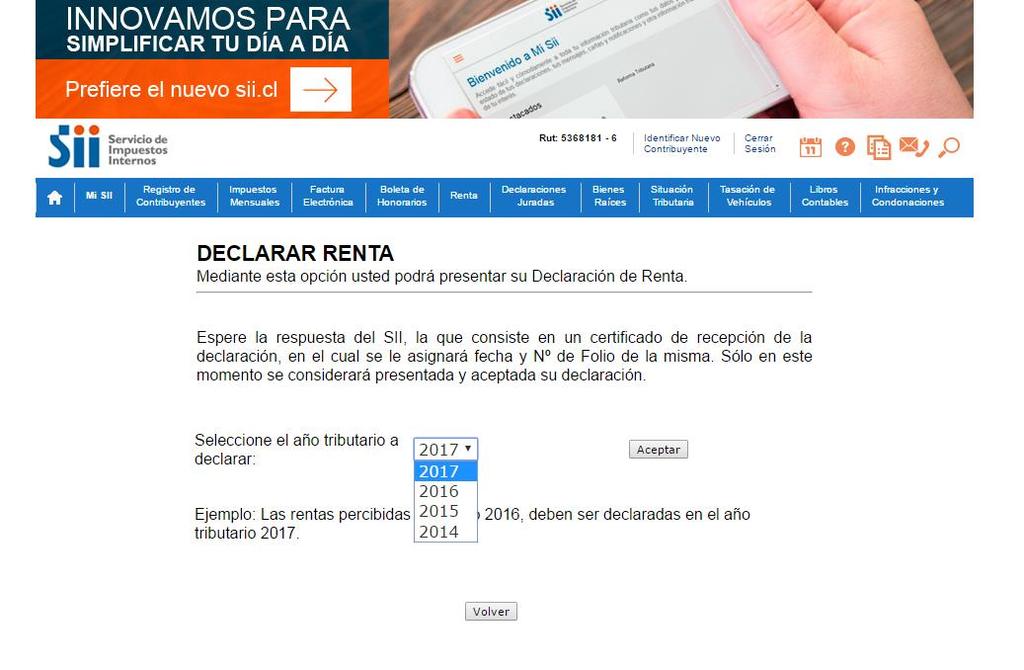

6 Ingreso Declaración Declarar Renta 6

7 Ingreso Declaración 7

8 Ingreso Declaración 8

9 Ingreso Declaración 9

10 Cálculo Previsional 10

11 Cálculo Previsional 11

12 Cálculo Previsional 12

13 Cálculo Previsional 13

14 Propuesta de Declaración Propuesta de Declaración de Renta La propuesta de declaración de renta, sólo se les presenta a las Personas Naturales Las características, es que tengan información de agentes retenedores, informantes o declaraciones propias, que permitan determinar sus ingresos y beneficios si corresponden. Tales como: Sueldos Honorarios Retiros Dividendos Créditos hipotecarios, entre otros Sin embargo, en cierto casos se le solicitará completar uno a más asistentes de cálculo. 14

15 Propuesta de Declaración Esta página que se despliega sólo si el contribuyente: 1. Requiere asistentes para determinar la propuesta y/o 2. Es menor de edad con rentas y/o 3. Es padre de un menor de edad con rentas. AT2017: Asistente Extranjero se levantará junto a otros asistentes. 15

16 Propuesta de Declaración 16

17 Propuesta de Declaración Información de Agentes Retenedores 17

18 Propuesta de Declaración Información de Agentes Retenedores 18

19 Propuesta de Declaración 19

20 Propuesta de Declaración 20

21 Sin Propuesta Página que se despliega a: 1. Contribuyentes que no cuentan con información para el cálculo de ningún código del F Sólo obtuvo sueldo y el IUSC Anual determinado es mayor a la IUSC Mensual. 21

22 Llenado Parcial Página que se despliega si: 1. No es posible determinar en forma certera su declaración. 2. No completo el o los asistentes de cálculo. 22

23 Persona Jurídica 23

24 Autorizados a Declarar en Moneda Extranjera 24

25 Declaración a través de Software Comercial 25

26 Envío de nueva Declaración Ingreso nuevo. No considera información guardada o los intentos. 26

27 Recuparar Declaración Guardada La navegación conduce al formulario en pantalla con los datos guardados 27

28 Problemas en el envío La navegación conduce al formulario en pantalla con los datos con los que intento declarar. 28

29 Declaración NO Remplazable

30 Plazo Vencido para Reemplazar 30

31 Formulario en Pantalla 31

32 Formulario en Pantalla 32

33 Formulario en Pantalla 33

34 NOVEDADES Operación Renta AT

35 ÍNDICE Portal de Renta app e-renta Fechas Importante Suplemento Tributario Cotizaciones Previsionales Cambios en el F22 Reforma Tributaria Cambio de Tasa ISFUT : Impuesto Sustitutivo al FUT Piloto de renta atribuida 35

36 Portal de Renta Portal de Renta 36

37 app e-renta 37

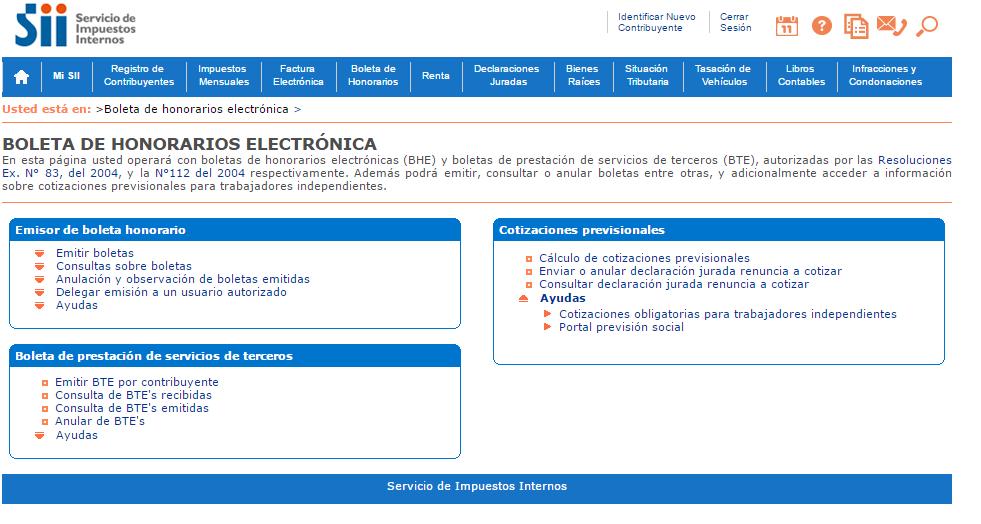

38 En que consiste? e-renta es una aplicación móvil que permite: Aceptar o renunciar a cotizar. Ver y enviar tu propuesta de Declaración de Renta. Ingresar datos para recibir tu devolución vía transferencia electrónica. Consultar estado de Declaraciones de Renta.

39 Despliegue Despliegue 39

40 Despliegue Despliegue: Exclusión Lo primero que ve: Puede consultar Estado en el menú No puede ver su propuesta ni declararla. Pero si puede consultar estado de declaraciones de Renta. 40

41 Despliegue Despliegue: Exclusión Selecciona Año Puede consultar Estado en el menú Selecciona año de declaración y consulta su estado 41

Puede renunciar a")

42 Despliegue Despliegue: Cálculo Previsional Lo primero que ve: Resultado de cotizar o no cotizar e Inscripción para ser notificado por Correo Electrónico Su devolución cambia conforme renuncia o no a cotizar (de inmediato, se modifica la devolución en tiempo real) Puede renunciar a través de la aplicación (la anulación se hace a través del sitio). No puede activar el botón continuar hasta que ingrese correo o no acepte notificarse por correo electrónico 42

43 Despliegue Despliegue: Propuesta Ingresa correo electrónico O no Contribuyente puede aceptar enrolarse e ingresar correo electrónico, o no hacerlo. 43

Declaración")

44 Despliegue Despliegue: Cálculo Previsional Selecciona Cuenta Rut Cuenta Rut llenado automático Se rellenan los campos de Banco y N Cuenta (al seleccionar cuenta RUT) Declaración recibida 44

45 Despliegue Despliegue: Propuesta Visualiza propuesta Indica si se reemplazara la declaración 45

46 Despliegue Despliegue: Propuesta Datos bancarios automáticos El servicio recibe la declaración Datos bancarios se levantan automáticamente. Declaración recibida 46

47 Despliegue Despliegue: Ayudas 47

48 Despliegue Despliegue: Ayudas 48

49 Despliegue Mesa de Ayuda 49

50 Fechas FECHAS IMPORTANTES 50

51 Suplemento Suplemento Operación Renta AT

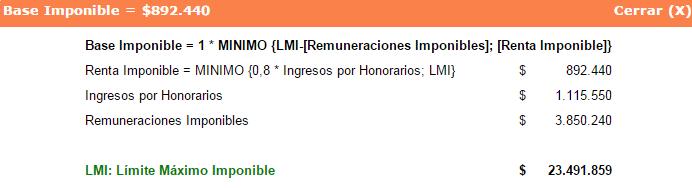

52 Cotizaciones Previsionales Cotizaciones Previsionales Quienes deben cotizar: - Los contribuyentes que tengan honorarios mayor a ( /0,8) - Tope Máximo Imponible Anual: $ (74,3 UF *12) Cotizaciones de AFP - 10% Cotización obligatoria - 1,41% Seguro de Invalidez y Sobrevivencia (SIS) - Comisión AFP Este año, también se imputarán las retenciones a las deudas previsionales informadas por las AFP, de la Operación Renta 2016 Renuncia a Cotizar - Vigente sólo hasta este año (Operación Renta 2018) A partir del año 2018 (Operación Renta 2019), además de cotizaciones previsionales para pensiones, se deberá con Cifras AT2016 Renuncias:

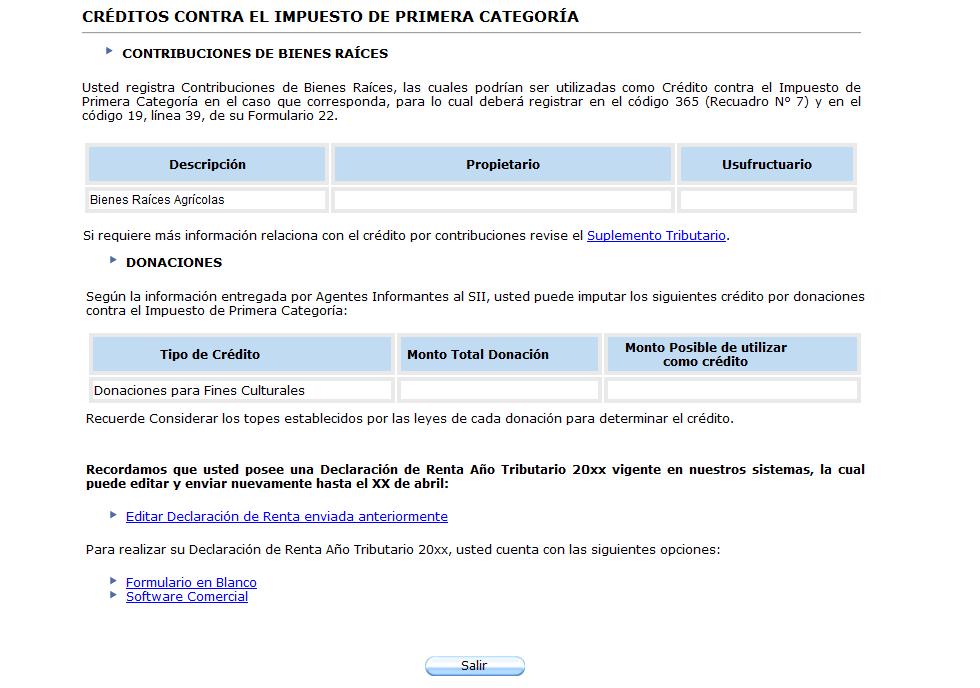

53 BLOQUEO DE CELDAS FORMULARIO N 22 Declarar con bloqueo de celdas Con el objetivo de facilitar el cumplimiento tributario y evitar errores involuntarios en las declaraciones, este Servicio, en base a las características tributarias de los contribuyentes, al igual que el año anterior, procederá a deshabilitar ciertos códigos que, por la naturaleza de los contribuyentes no les son aplicables, considerando los siguientes requisitos para poder declarar en éstos: DEBEN POSEER INICIO DE ACTIVIDADES DE PRIMERA CATEGORÍA. Créditos por gastos en capacitación, código 82. Créditos empresas constructoras, código 83. Crédito por reintegro peajes, código 173. PPUA sin derecho a devolución, código 912. PPUA con derecho a devolución, código 167. Crédito por sistemas solares térmicos, código 870. Pago provisional exportadores, código 181. Recuadro N 3 Datos contables balance 8 columnas y otros Recuadro N 6 Datos del FUT Y FUNT Recuadro N 7 Créditos imputables al Impuesto Primera Categoría y Otras Rebajas Especiales Recuadro N 8 Otros créditos y gastos Recuadro N 9 Créditos por Gastos de Capacitación Recuadro N 10 Royalty Minero Recuadro N 11 Donaciones DEBEN POSEER ATRIBUTO ACOGIDO ART. 14 BIS. Crédito por Impuesto de Primera Categoría contribuyentes art. 14 Bis, código 385, recuadro N 7. Saldo crédito contribuyentes art. 14 Bis, código 236, recuadro N 8. DEBEN POSEER ATRIBUTO ACOGIDO ART. 14 Ter letra A) Recuadro N 12 INGRESO DIFERIDO CONTRIBUYENTES ACOGIDOS A LETRA A DEL ART. 14 TER 53

54 BLOQUEO DE CELDAS FORMULARIO N 22 CONTROLES EN PROCESO DE DECLARACIÓN DE RENTA NO DEBEN SER EMPRESAS DEL ESTADO. Registrar montos en recuadro N 6 sobre FUT y/o FUNT, según lo señala el Oficio N 722 del NO DEBEN POSEER ATRIBUTO ACOGIDO ART. 14 TER LETRA A) AL Registrar montos en recuadro N 6 sobre FUT y/o FUNT. Crédito contra el impuesto de primera categoría, recuadro N 7, exceptuando el crédito por bienes físicos del activo inmovilizado, código 366. Recuadro N 8 Otros créditos y gastos Recuadro N 9 Créditos por Gastos de Capacitación Recuadro N 10 Royalty Minero Recuadro N 11 Donaciones NO DEBEN POSEER UNA RENTA MAYOR A 792 UF ($ ) ENTRE EL PADRE Y LA MADRE DEL HIJO MENOR DE 25 AÑOS Registrar un monto en le código [895]: Crédito al IGC o IUSC por Gasto en Educación (Art.55 ter). 54

percibidos de las inversiones efectuadas en los instrumentos a que se refiere el artículo 54 bis de la LIR.")

55 Cambios en Formulario 22 Nuevos Códigos F22 F22 Anverso Esta Línea debe ser utilizada por los contribuyentes afectos al IGC cuando hayan optado por reliquidar este impuesto que afecta a las rentas (intereses dividendos y otros rendimientos) percibidos de las inversiones efectuadas en los instrumentos a que se refiere el artículo 54 bis de la LIR. 55

y/o 41 C N 3 de la LIR en este último caso cuando exista un Convenio para evitar la Doble Tributación Internacional (CDTI) que haya")

56 Cambios en Formulario 22 Nuevos Códigos F22 F22 Anverso Esta línea debe ser utilizada por los contribuyentes del IUSC para registrar el crédito por Impuestos Pagados en el Extranjero (IPE) a que tengan derecho conforme a las normas de los artículos 41 A letra D) y/o 41 C N 3 de la LIR en este último caso cuando exista un Convenio para evitar la Doble Tributación Internacional (CDTI) que haya celebrado el Estado de Chile con otros países que estén vigentes o en aplicación, y en los cuales se ha comprometido el otorgamiento de un crédito por IPE. Para la procedencia del crédito que se analiza, es condición indispensable que exista una doble tributación, esto es, que por las rentas provenientes del exterior se hayan pagado impuestos tanto en el extranjero como en el país. 56

.")

57 Cambios en Formulario 22 Nuevos Códigos F22 F22 Reverso Recuadro N 2 En este Código se debe informar la utilidad o beneficio a nivel financiero de la empresa antes de deducir los intereses, impuestos, depreciaciones y amortizaciones (EBITDA, por sus siglas en inglés: Earnings Before Interest, Taxes, Depreciation, and Amortization). Para su determinación se deberá utilizar la información de balance y registros contables de los ingresos de explotación, restando los costos operacionales y gastos de administración y ventas. Cabe tener en consideración que el monto de EBITDA no debe incluir los gastos financieros por intereses, impuestos, ni tampoco las depreciaciones y amortizaciones de la empresa. 57

58 Cambios en Formulario 22 Nuevos Códigos F22 F22 Reverso Recuadro N 3 En este código, se debe informar la suma de los promedios mensuales de los saldos insolutos de todos los préstamos, instrumentos de deuda y otros contratos u operaciones de crédito, contratados o contraídos en Chile, con empresas relacionadas o no, considerando los meses de permanencia en el ejercicio, y sin importar la fecha en que fueron contraídos o contratados. 58

59 Cambios en Formulario 22 Nuevos Códigos F22 F22 Reverso Recuadro N 3 En esté código, se debe registrar el capital de la empresa que directa o indirectamente ha sido financiado por empresas relacionadas. 59

de la LIR a imputar al IDPC que les afecta por los dividendos, retiros o ingreso diferido que perciban durante el año")

60 Cambios en Formulario 22 Nuevos Códigos F22 F22 Reverso Recuadro N 7 En este Código se debe registrar el crédito por Impuesto de Primera Categoría (IDPC) a que tienen derecho los contribuyentes acogidos al régimen del artículo 14 ter letra A) de la LIR a imputar al IDPC que les afecta por los dividendos, retiros o ingreso diferido que perciban durante el año comercial

61 Cambios en Formulario 22 Nuevos Códigos F22 F22 Reverso Recuadro N 3 En este código, se debe informar la diferencia positiva o negativa que resulte de restar al valor positivo del capital propio tributario determinado al 31 de diciembre de 2016, el saldo positivo existente a la misma fecha del FUT, FUR, FUNT y las rentas y otros ingresos acumuladas al , en el caso de las empresas individuales y sociedades de personas, ya que dichas rentas cumplieron con la tributación del impuesto de primera categoría e impuestos finales, y el valor del capital aportado efectivamente a la respectiva empresas o sociedad, más los aumentos de capital y menos las disminuciones del mismo efectuadas en fechas posteriores, reajustados todos los valores antes indicados de acuerdo a la variación del IPC existentes entre el mes anterior a aquel en que se efectuó el aporte, aumento disminución de capital y el mes de noviembre de Si de la operación anterior resulta un valor negativo este se debe indicar con un signo menos. 61

![Cambios en Formulario 22 Código [365] F22 F22 Reverso Recuadro N 7 Contribuyentes que tienen derecho a este crédito Contribuyentes que no tienen derecho al crédito por contribuciones de](/docs-images/62/48479905/images/62-0.jpg "bienes raíces Normas generales que regulan la rebaja del crédito por contribuciones de bienes raíces Casos en cuales no procede la deducción del crédito por contribuciones de bienes raíces")

62 Cambios en Formulario 22 Código [365] F22 F22 Reverso Recuadro N 7 Contribuyentes que tienen derecho a este crédito Contribuyentes que no tienen derecho al crédito por contribuciones de bienes raíces Normas generales que regulan la rebaja del crédito por contribuciones de bienes raíces Casos en cuales no procede la deducción del crédito por contribuciones de bienes raíces 62

63 Reforma Tributaria Reforma Tributaria Cambio de Tasa ISFUT : Impuesto Sustitutivo al FUT Piloto de renta atribuida 63

64 Reforma Tributaria Cambio de Tasa Año Comercial Año Tributario Tasa % % ,5% % Año Comercial Año Tributario Parcialmente Integrado Renta Atribuida ,5% 25% % 25% en adelante 64

65 Reforma Tributaria Impuestos Sustitutivo al FUT Dirigido a contribuyentes que: Tengan rentas acumuladas en el Fondo de Utilidades Tributables (FUT) al 31 de diciembre de los años comerciales 2015 ó Hayan iniciado actividades antes del 1 de diciembre de Plazo y Forma de Pago Los contribuyentes tienen plazo para pagar hasta el 30 de abril de Se puede pagar el total del saldo de FUT o una parte de éste. Se realiza presentando uno o más Formularios N 50, a través de Internet. Se puede pagar en una o más declaraciones del Formulario

66 Reforma Tributaria Impuestos Sustitutivo al FUT Tasa del Impuesto Sustitutivo Existen 2 alternativas de pago: Una tasa fija de 32%. Una tasa variable. Aplicable a empresas, comunidades y sociedades que desde el 1 de diciembre de 2015 y hasta la fecha en que se ejerza la opción, estén conformadas exclusivamente por personas naturales Crédito: Contra el impuesto sustitutivo que se determine se tiene derecho a rebajar como crédito el Impuesto de Primera Categoría que haya afectado a las utilidades retenidas en el FUT que se acoge al pago del Impuesto Sustitutivo. Disponible Calculadora para determinar el Impuesto Sustitutivo en página web del SII: Portal de Reforma Tributaria, opción FUT Histórico 66

67 Reforma Tributaria Piloto Renta Atribuida 67

68 Reforma Tributaria Piloto Renta Atribuida 68

69 Reforma Tributaria Piloto Renta Atribuida 69

70 GRACIAS 70

IMPUESTO SUSTITUTIVO FUT. Servicio de Impuestos Internos

IMPUESTO SUSTITUTIVO 2016 FUT Servicio de Impuestos Internos 14.12.2016 ANTECEDENTES PREVIOS IMPUESTO SUSTITUTIVO DEL FUT PROCEDIMIENTO 1991. Resolución 2154: Instrucciones FUT 1985. Resolución 891: FUT

IMPUESTO SUSTITUTIVO 2016 FUT Servicio de Impuestos Internos 14.12.2016 ANTECEDENTES PREVIOS IMPUESTO SUSTITUTIVO DEL FUT PROCEDIMIENTO 1991. Resolución 2154: Instrucciones FUT 1985. Resolución 891: FUT

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA.

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

Indice General 795 C A P I T U L O

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

OPERACIÓN RENTA A.T. 2016

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

Régimen Tributario opcional y transitorio al Fut del Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O LEY SOBRE IMPUESTO A LA RENTA C A P I T U L O I I

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

DC0 - Información pública

Ley 20.780 Nuevo sistema de tributación Artículo 14 Letra B LIR German Campos K Agosto 2015 Agenda Contribuyentes afectados Hecho gravado art. 14 B. Base imponible. Cargas totales empresa socio/accionista.

Ley 20.780 Nuevo sistema de tributación Artículo 14 Letra B LIR German Campos K Agosto 2015 Agenda Contribuyentes afectados Hecho gravado art. 14 B. Base imponible. Cargas totales empresa socio/accionista.

INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Los contribuyentes que deben efectuar el incremento por impuesto de Primera Categoría,

Los contribuyentes que deben efectuar el incremento por impuesto de Primera Categoría,") INCREMENTOS POR IMPUESTOS DE PRIMERA CATEGORÍA E IMPUESTOS EXTERNOS 10 INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Contribuyentes que deben efectuar el incremento por impuesto de Primera

INCREMENTOS POR IMPUESTOS DE PRIMERA CATEGORÍA E IMPUESTOS EXTERNOS 10 INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Contribuyentes que deben efectuar el incremento por impuesto de Primera

Beneficio Tributario del APV y APVC. 1. Qué es? 2. Quiénes acceden?

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. Conforme a lo señalado en los artículos 36, 37, 38 y 39 de la Ley N 19.518, sobre

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

INSTRUCTIVO SOBRE TÉRMINO DE GIRO

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

BREVE EXPOSICION DE LA REFORMA TRIBUTARIA CHAU TAPIA Y ORTEGA CONTADORES PROFESIONALES AUDITORES LIMITADA

BREVE EXPOSICION DE LA REFORMA TRIBUTARIA CHAU TAPIA Y ORTEGA CONTADORES PROFESIONALES AUDITORES LIMITADA REFORMA TRIBUTARIA LA REFORMA TRIBUTARIA HA SIDO IMPUESTA POR DOS LEYES LEY 20780, DEL 29.09.2014,

BREVE EXPOSICION DE LA REFORMA TRIBUTARIA CHAU TAPIA Y ORTEGA CONTADORES PROFESIONALES AUDITORES LIMITADA REFORMA TRIBUTARIA LA REFORMA TRIBUTARIA HA SIDO IMPUESTA POR DOS LEYES LEY 20780, DEL 29.09.2014,

CIRCULAR N 13. SANTIAGO, 25 de Julio de 2010.

CIRCULAR N 13 SANTIAGO, 25 de Julio de 2010. PROCESO DE PAGO AÑO 2010 DE LA BONIFICACIÓN ESTATAL AL AHORRO PREVISIONAL VOLUNTARIO, LEY N 20.255, DE 2008, CORRESPONDIENTE AL AÑO CALENDARIO 2009.- 1.- MATERIA

CIRCULAR N 13 SANTIAGO, 25 de Julio de 2010. PROCESO DE PAGO AÑO 2010 DE LA BONIFICACIÓN ESTATAL AL AHORRO PREVISIONAL VOLUNTARIO, LEY N 20.255, DE 2008, CORRESPONDIENTE AL AÑO CALENDARIO 2009.- 1.- MATERIA

UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES HUGO CATALÁN PAVEZ ASESOR TRIBUTARIO EMPRESAS Y PERSONAS INTRODUCCIÓN ANTECEDENTES GENERALES Ley N 20.780 - Reforma Tributaria que modifica el Sistema de

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES HUGO CATALÁN PAVEZ ASESOR TRIBUTARIO EMPRESAS Y PERSONAS INTRODUCCIÓN ANTECEDENTES GENERALES Ley N 20.780 - Reforma Tributaria que modifica el Sistema de

Asociada. A.- Dividendos y retiros de utilidades.

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

C1 DOMICILIO POSTAL. CUOTAS DE FONDOS PARTÍCIPE CUMPLE QUE CUMPLEN REQUISITOS (Art.82 CUOTAS REAJUSTE. N 1 letra B) iii), Ley

iii), Ley") Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

MAS: Reajustes declaración fuera de plazo 92 +

REPUBLICA DE CHILE SERVICIO DE IMPUESTOS INTERNOS AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA FORM. 22 TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO

REPUBLICA DE CHILE SERVICIO DE IMPUESTOS INTERNOS AÑO TRIBUTARIO 2015 IMPUESTOS ANUALES A LA RENTA FORM. 22 TIPOS DE RENTAS Y REBAJAS CREDITO POR IMPTO. 1 CATEG. EMPRESARIO INDIVIDUAL CREDITO POR IMPUESTO

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA. Reforma Tributaria 2014

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS

RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS") ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS VIGENCIA DOS ETAPAS: 1 ETAPA: 1 de enero 2015 31 de diciembre 2016 (Artículo 2 transitorio; Artículo

ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS VIGENCIA DOS ETAPAS: 1 ETAPA: 1 de enero 2015 31 de diciembre 2016 (Artículo 2 transitorio; Artículo

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

TRABAJADORES INDEPENDIENTES LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA

TRABAJADORES INDEPENDIENTES LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA ENFERMEDAD, MATERNIDAD, ACCIDENTE DE TRABAJO, O ENFERMEDAD LABORAL, DESEMPLEO, INVALIDEZ, VEJEZ Y MUERTE AHORRO PREVISIONAL

TRABAJADORES INDEPENDIENTES LA SEGURIDAD SOCIAL: PROTECCIÓN, ASISTENCIA Y AYUDA ENFERMEDAD, MATERNIDAD, ACCIDENTE DE TRABAJO, O ENFERMEDAD LABORAL, DESEMPLEO, INVALIDEZ, VEJEZ Y MUERTE AHORRO PREVISIONAL

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016 Luis Muñoz M., Contador Auditor, Magister en Tributación U. de Chile. Docente y Asesor Tributario.

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016 Luis Muñoz M., Contador Auditor, Magister en Tributación U. de Chile. Docente y Asesor Tributario.

Ada Pablina Huenchuman Luna Contador Auditor Fundadora PHL Servicios

Ada Pablina Huenchuman Luna Contador Auditor Fundadora PHL Servicios www.phlservicios.cl IMPUESTOS ANUALES TIPOS DE IMPUESTO: Impuesto de Primera Categoría Impuesto de Segunda Categoría IMPUESTOS ANUALES

Ada Pablina Huenchuman Luna Contador Auditor Fundadora PHL Servicios www.phlservicios.cl IMPUESTOS ANUALES TIPOS DE IMPUESTO: Impuesto de Primera Categoría Impuesto de Segunda Categoría IMPUESTOS ANUALES

DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010

MANUAL OPERATIVO TRIBUTARIO T E M A R I O DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 Indice... 7 Declaraciones Anuales de Impuesto a la Renta Año Tributario 2010... 19 Datos generales

MANUAL OPERATIVO TRIBUTARIO T E M A R I O DECLARACIONES ANUALES DE IMPUESTO A LA RENTA AÑO TRIBUTARIO 2010 Indice... 7 Declaraciones Anuales de Impuesto a la Renta Año Tributario 2010... 19 Datos generales

Régimen de Renta Atribuida

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES.

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

INSTRUCCIONES SOBRE FORMULARIO DE DECLARACION JURADA ANUAL NOTARIAL SOBRE RETENCION Y PAGO DE COTIZACIONES PREVISIONALES. OPERACIÓN RENTA AÑO TRIBUTARIO 2013. Conforme a los artículos 36, 37, 38 y 39 de

CIRCULAR N : ID SN

Modificada por Circular N 39, de 08 de julio de 2016 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS CIRCULAR N : 54.- 19.2013 ID 008.2013 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 25 de noviembre de 2013.-

Modificada por Circular N 39, de 08 de julio de 2016 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS CIRCULAR N : 54.- 19.2013 ID 008.2013 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 25 de noviembre de 2013.-

https://alerce.sii.cl/dior_cgi/ren_mp/ren_verformulario_int.cgi?folio=99424851&aute...

Página 1 de 8 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

Página 1 de 8 Home Menú Renta Página Segura Rut: 65254730-3 Para visualizar Formulario Compacto haga click aquí si desea imprimirlo utilice el botón de impresión de su browser REPUBLICA DE CHILE SERVICIO

&'( )* + / 0 $ */ *1

* + / 0 $ */ *1") !"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

!"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES DE SUBSIDIOS POR INCAPACIDAD LABORAL FONDOS DE PENSIONES Y SEGURO DE CESANTIA

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES DE SUBSIDIOS POR INCAPACIDAD LABORAL FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones deben ser declaradas

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES DE SUBSIDIOS POR INCAPACIDAD LABORAL FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones deben ser declaradas

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

Novedad Legal N 51 Reglamento para la aplicación de la ley orgánica para el equilibro de las Finanzas Públicas Mediante Suplemento del Registro Oficial No. 771 del 8 de junio de 2016, se promulgó el Reglamento

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015.

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015. Page 2 Ministerio Hacienda, primer informe de avance implementación Reforma Tributaria 0,37% 0,52% 0,12% 0,19% 0,36% 3,0% PIB

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015. Page 2 Ministerio Hacienda, primer informe de avance implementación Reforma Tributaria 0,37% 0,52% 0,12% 0,19% 0,36% 3,0% PIB

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones y los depósitos

Instructivo Llenado PLANILLA DE PAGO DE COTIZACIONES PREVISIONALES Y DEPOSITOS DE AHORRO VOLUNTARIO FONDOS DE PENSIONES Y SEGURO DE CESANTIA 1.- INSTRUCCIONES GENERALES Las cotizaciones y los depósitos

TRATAMIENTO DE LAS CONTRIBUCIONES DE BIENES RAÍCES COMO CRÉDITO CONTRA EL IMPUESTO DE PRIMERA CATEGORÍA Tributario 2014

TRATAMIENTO DE LAS CONTRIBUCIONES DE BIENES RAÍCES COMO CRÉDITO CONTRA EL IMPUESTO DE PRIMERA CATEGORÍA Tributario 2014 Luis Alberto Guerrero Alvarado Agente Comercial y Viajante Contador Contador Auditor

TRATAMIENTO DE LAS CONTRIBUCIONES DE BIENES RAÍCES COMO CRÉDITO CONTRA EL IMPUESTO DE PRIMERA CATEGORÍA Tributario 2014 Luis Alberto Guerrero Alvarado Agente Comercial y Viajante Contador Contador Auditor

REFORMA PREVISIONAL SU GRAN IMPACTO SOCIAL

REFORMA PREVISIONAL q SU GRAN IMPACTO SOCIAL ES EL CAMBIO MÁS GRANDE DESDE 1980, SUS PRIMEROS BENEFICIOS SOCIALES COMENZARÁN EN JULIO 2008 CON LA ENTREGA DE PENSIONES SOLIDARIAS Y APORTES PREVISIONALES

REFORMA PREVISIONAL q SU GRAN IMPACTO SOCIAL ES EL CAMBIO MÁS GRANDE DESDE 1980, SUS PRIMEROS BENEFICIOS SOCIALES COMENZARÁN EN JULIO 2008 CON LA ENTREGA DE PENSIONES SOLIDARIAS Y APORTES PREVISIONALES

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

Análisis Crítico de Los Beneficios Tributarios para las Personas Naturales y su Aplicación Mediante la Creación de Casos

Análisis Crítico de Los Beneficios Tributarios para las Personas Naturales y su Aplicación Mediante la Creación de Casos MEMORIA PARA OPTAR AL TÍTULO DE CONTADOR PÚBLICO Y AUDITOR, MENCIÓN GESTIÓN TRIBUTARIA

Análisis Crítico de Los Beneficios Tributarios para las Personas Naturales y su Aplicación Mediante la Creación de Casos MEMORIA PARA OPTAR AL TÍTULO DE CONTADOR PÚBLICO Y AUDITOR, MENCIÓN GESTIÓN TRIBUTARIA

Reforma Tributaria. Nueva tributación de las Rentas. Christian Aste M. AVL Abogados AC Consultores Presidente Comisión Tributaria CNC

Reforma Tributaria Nueva tributación de las Rentas Christian Aste M. AVL Abogados AC Consultores Presidente Comisión Tributaria CNC REFORMA TRIBUTARIA Modificaciones al sistema tributario A contar del

Reforma Tributaria Nueva tributación de las Rentas Christian Aste M. AVL Abogados AC Consultores Presidente Comisión Tributaria CNC REFORMA TRIBUTARIA Modificaciones al sistema tributario A contar del

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Estado de Cuentas de Capitalización Individual

Estado de Cuentas de Capitalización Individual Es la Cartola Resumida que la AFP envía a los afiliados a fines de febrero, junio y octubre de cada año, informándole los movimientos que ha registrado su

Estado de Cuentas de Capitalización Individual Es la Cartola Resumida que la AFP envía a los afiliados a fines de febrero, junio y octubre de cada año, informándole los movimientos que ha registrado su

SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS

CAPÍTULO IV EJEMPLOS Ejemplo 4 SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS I. Objetivo Determinar el Impuesto Adicional y la presentación del formulario 22 II. Antecedentes El Sr. John Smith, socio

CAPÍTULO IV EJEMPLOS Ejemplo 4 SOCIO EXTRANJERO CON RETIROS Y GASTOS RECHAZADOS I. Objetivo Determinar el Impuesto Adicional y la presentación del formulario 22 II. Antecedentes El Sr. John Smith, socio

Operación Renta AT 2015

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

C a r t i l l a Tr i b u t a r i a

2 m a r z o 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Con fecha 21 de febrero de 2007 se publicó la Ley 20.170 que establece un régimen simplificado para la determinación del impuesto a

2 m a r z o 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. Con fecha 21 de febrero de 2007 se publicó la Ley 20.170 que establece un régimen simplificado para la determinación del impuesto a

IMPUESTO ÚNICO Y SUSTITUTIVO AL FONDO DE UTILIDADES TRIBUTABLES

IMPUESTO ÚNICO Y SUSTITUTIVO AL FONDO DE UTILIDADES TRIBUTABLES Luis González Magíster en Tributación Universidad de Chile Colaborador CET UChile 1.- INTRODUCCIÓN La Ley N. 20.780 de 2014, sobre reforma

IMPUESTO ÚNICO Y SUSTITUTIVO AL FONDO DE UTILIDADES TRIBUTABLES Luis González Magíster en Tributación Universidad de Chile Colaborador CET UChile 1.- INTRODUCCIÓN La Ley N. 20.780 de 2014, sobre reforma

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM)

") RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

TUTORIAL Envío de Declaración Jurada del Impuesto sobre la Renta (ISR) de Personas Jurídicas (IR-2) por Oficina Virtual

de Personas Jurídicas (IR-2) por Oficina Virtual") TUTORIAL Envío de Declaración Jurada del Impuesto sobre la Renta (ISR) de Personas Jurídicas (IR-2) por Oficina Virtual Tutorial Envío de Declaración Jurada del Impuesto sobre la Renta (ISR) de Personas

TUTORIAL Envío de Declaración Jurada del Impuesto sobre la Renta (ISR) de Personas Jurídicas (IR-2) por Oficina Virtual Tutorial Envío de Declaración Jurada del Impuesto sobre la Renta (ISR) de Personas

CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº ) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015

CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015") CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº 1436-363 09.12.15) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015 INTRODUCCIÓN LA LEY 20.780 INCORPORÓ LA ACTIVIDAD INMOBILIARIA AL

CORECCIONES A LA REFORMA TRIBUTARIA EN IVA (MENSAJE Nº 1436-363 09.12.15) CHRISTIAN BLANCHE REYES TAX ADVISORS 28 DE DICIEMBRE DE 2015 INTRODUCCIÓN LA LEY 20.780 INCORPORÓ LA ACTIVIDAD INMOBILIARIA AL

PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Remuneraciones pagadas al cónyuge del contribuyente o a los hijos de éste, solteros menores de 18 años (letra b) Nº 1, Art. 33);

Nº 1, Art. 33);") GASTOS RECHAZADOS DE EMPRESAS DE PRI- MERA CATEGORÍA CON CONTABILIDAD COM- PLETA 3 TIPO DE PERSONA O CONTRIBUYENTE Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades

GASTOS RECHAZADOS DE EMPRESAS DE PRI- MERA CATEGORÍA CON CONTABILIDAD COM- PLETA 3 TIPO DE PERSONA O CONTRIBUYENTE Empresarios individuales, socios de sociedades de personas, socios gestores de sociedades

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

guía práctica de declaración de renta para personas naturales y pymes

2016 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL Marzo de 2016 [ Índice ] I.- PRESENTACION 4 III.- Quiénes están obligados a presentar la Declaración

2016 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL Marzo de 2016 [ Índice ] I.- PRESENTACION 4 III.- Quiénes están obligados a presentar la Declaración

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

CIRCULAR N ID SN

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 20.- 36.2016 ID 15.2016 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de abril de 2016.- MATERIA: Instrucciones sobre las modificaciones efectuadas

DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS 1875 CIRCULAR N 20.- 36.2016 ID 15.2016 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 19 de abril de 2016.- MATERIA: Instrucciones sobre las modificaciones efectuadas

Teniendo presente que el H. Congreso Nacional ha dado su aprobación al siguiente

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20171 Fecha de Publicación : 16.02.2007 Fecha de Promulgación

Reforma Tributaria. Octubre, Jorge Vargas

Reforma Tributaria Octubre, 2016 Jorge Vargas jvargasm@.com Fondo de Utilidades Tributables FUT? Un pozo lleno de billetes y monedas? NO, en realidad es inversión y ahorro. FUT + K= Patrimonio Tributario

Reforma Tributaria Octubre, 2016 Jorge Vargas jvargasm@.com Fondo de Utilidades Tributables FUT? Un pozo lleno de billetes y monedas? NO, en realidad es inversión y ahorro. FUT + K= Patrimonio Tributario

Cód.DI-COM-USC-33 DESCRIPCIÓN DE ARCHIVOS CLIENTE. Aprobado por la Gerencia General, con fecha

Aprobado por la Gerencia General, con fecha 09.04.2015 Aplicación: a partir del 09.04.2015 Página 2 de 11 Este documento complementa las instrucciones contenidas en los documentos Cód.DI-COM-VEN-38-Antecedentes

Aprobado por la Gerencia General, con fecha 09.04.2015 Aplicación: a partir del 09.04.2015 Página 2 de 11 Este documento complementa las instrucciones contenidas en los documentos Cód.DI-COM-VEN-38-Antecedentes

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

INSTRUCTIVO DECLARACIÓN Y PAGO DE LA CONTRIBUCIÓN SOLIDARIA SOBRE LAS REMUNERACIONES JUNIO 2016 1 1. Contenido 1. Contenido... 1 1. Introducción... 2 2. Generalidades... 2 2.1. Alcance... 2 2.2. Forma

CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016

AUDIT BSO TAX & LEGAL ADVISORY ENERO 2016 CHILE TAX ALERT CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016 El 17 de diciembre del 2015, el Servicio de Impuestos Internos

AUDIT BSO TAX & LEGAL ADVISORY ENERO 2016 CHILE TAX ALERT CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016 El 17 de diciembre del 2015, el Servicio de Impuestos Internos

Régimen de Tributación Simplificada para las Pymes

Régimen de Tributación Simplificada para las Pymes Artículo 14 Ter, Letra A), DL 824 Prof. Mario Cayupán E Santiago, 15 de abril 2016 RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA PARA LAS PYMES Antecedentes: Ley

Régimen de Tributación Simplificada para las Pymes Artículo 14 Ter, Letra A), DL 824 Prof. Mario Cayupán E Santiago, 15 de abril 2016 RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA PARA LAS PYMES Antecedentes: Ley

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

guía práctica de declaración de renta para personas naturales y pymes

2015 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL [ Índice ] I.- PRESENTACION 3 II.- Quiénes están obligados a presentar la Declaración de Impuestos

2015 guía práctica de declaración de renta para personas naturales y pymes SUPLEMENTO DISPONIBLE EN SII.CL [ Índice ] I.- PRESENTACION 3 II.- Quiénes están obligados a presentar la Declaración de Impuestos

TRIBUTACION MINERA Sistema de Tributación para el Sector Minero

LA LEY DE LA RENTA CLASIFICA EL SECTOR DE LA PEQUEÑA MINERIA MINEROS ARTESANALES Personas naturales que trabajen una mina o planta propia o ajena, con un máximo de 5 dependientes asalariados. SLM que no

LA LEY DE LA RENTA CLASIFICA EL SECTOR DE LA PEQUEÑA MINERIA MINEROS ARTESANALES Personas naturales que trabajen una mina o planta propia o ajena, con un máximo de 5 dependientes asalariados. SLM que no

Vencimiento Formulario. Vencimiento Formulario. Declaración Jurada anual sobre trabajadores según casa matriz o sucursales

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS)

") RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

RELIQUIDACIÓN IMPUESTO GLOBAL COMPLEMENTARIO POR TÉRMINO DE GIRO (ART. 38 BIS) 46 CONTRIBUYENTES QUE PUEDEN UTILIZAR ESTA LÍNEA 138 Esta línea debe ser utilizada por los empresarios individuales, socios

Indice Libro Las Cuentas de Orden y la Información Fiscal

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

Indice Libro Las Cuentas de Orden y la Información Fiscal Las Cuentas de Orden y la Información Fiscal ISBN: 978-607-9103-18-7 Págs. 278 CAPÍTULO 1 Factores de ajuste y actualización La base ampliada de

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PELF8512BM8 CURP PELF8512MJCLPL2 APELLIDO PATERNO PELAYO APELLIDO MATERNO LOPEZ NOMBRE(S) FELA PATRICIA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804

DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804") TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

Cuál es el mejor régimen de tributación para mi empresa a partir del ?

Cuál es el mejor régimen de tributación para mi empresa a partir del 01.01.2017? Hay que elegir la opción cuando se apliquen las normas del nuevo art. 14 de la LIR: régimen atribuido o semi integrado Comparación

Cuál es el mejor régimen de tributación para mi empresa a partir del 01.01.2017? Hay que elegir la opción cuando se apliquen las normas del nuevo art. 14 de la LIR: régimen atribuido o semi integrado Comparación

FORMULARIOS DEL SII Y TESORERIA

FORMULARIOS DEL SII Y TESORERIA Los formularios que se encuentran en esta página, pueden ser completados por el contribuyente y en los casos que corresponda, pueden ser presentados en las oficinas del

FORMULARIOS DEL SII Y TESORERIA Los formularios que se encuentran en esta página, pueden ser completados por el contribuyente y en los casos que corresponda, pueden ser presentados en las oficinas del

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

Guía de aprendizaje. Objetivo General: Conocer y construir a partir de la información entregada un Balance General Tributario.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

TITULO II DEL IMPUESTO CEDULAR POR CATEGORÍAS DE LAS RENTAS DEL CAPITAL Y DE LAS EMPRESAS COMERCIALES, INDUSTRIALES, MINERAS Y OTRAS

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

LEY NUM CREACION DE EMPRESAS INDIVIDUALES DE RESPONSABILIDAD LTDA.

LEY NUM. 19.857 CREACION DE EMPRESAS INDIVIDUALES DE RESPONSABILIDAD LTDA. Quién puede constituir una EIRL? Personas naturales: Nacionales o extranjeras (Art. 1). Debe mencionarse en la escritura la nacionalidad

LEY NUM. 19.857 CREACION DE EMPRESAS INDIVIDUALES DE RESPONSABILIDAD LTDA. Quién puede constituir una EIRL? Personas naturales: Nacionales o extranjeras (Art. 1). Debe mencionarse en la escritura la nacionalidad

Manual de postulación FUAS 2017

Manual de postulación FUAS 2017 Desde el 03 de octubre al 20 de noviembre de 2016 La Reforma Educacional en marcha Octubre de 2016 Introducción 2 Qué es el FUAS? El FUAS (Formulario Único de Acreditación

Manual de postulación FUAS 2017 Desde el 03 de octubre al 20 de noviembre de 2016 La Reforma Educacional en marcha Octubre de 2016 Introducción 2 Qué es el FUAS? El FUAS (Formulario Único de Acreditación

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

EL ABC DE LA CONTABILIDAD

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Administración EL ABC DE LA CONTABILIDAD Aunque te puede parecer un mundo ajeno y difícil de entender, supervisar la contabilidad de tu Pyme es un factor clave para su sustentabilidad. Acá te entregamos

Gestión Tributaria Luis Contreras Aguilera Contador Auditor

Gestión Tributaria Luis Contreras Aguilera Contador Auditor 1 IGC 2 RENTA IMPONIBLE ANUAL DESDE HASTA FACTOR CANTIDAD A REBAJAR (NO INCLUYE CRÉDITO 10% DE 1 UTA DEROGADO POR N 3 ART. ÚNICO LEY N 19.753,

Gestión Tributaria Luis Contreras Aguilera Contador Auditor 1 IGC 2 RENTA IMPONIBLE ANUAL DESDE HASTA FACTOR CANTIDAD A REBAJAR (NO INCLUYE CRÉDITO 10% DE 1 UTA DEROGADO POR N 3 ART. ÚNICO LEY N 19.753,

INSTRUCCIONES DE LLENADO DEL FORMULARIO 60 DONACIONES FONDO NACIONAL DE LA RECONSTRUCCION

INSTRUCCIONES DE LLENADO DEL FORMULARIO 60 DONACIONES FONDO NACIONAL DE LA RECONSTRUCCION El formulario 60 Donación en Pesos, debe ser usado exclusivamente para ingresar al Fondo Nacional de la Reconstrucción

INSTRUCCIONES DE LLENADO DEL FORMULARIO 60 DONACIONES FONDO NACIONAL DE LA RECONSTRUCCION El formulario 60 Donación en Pesos, debe ser usado exclusivamente para ingresar al Fondo Nacional de la Reconstrucción

Instructivo. Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

Instructivo Declaración Jurada del Régimen de Tributación Simplificada - Impuesto sobre la Renta D-105 R Dirección de Recaudación Dirección General de Tributación Junio 2016 Administración Tributaria Virtual

PORTAL PAGO PRESTADORES WEB

PORTAL PAGO PRESTADORES WEB MANUAL DE INGRESO SOLICITUD DE PAGO ISAPRE BANMÉDICA Nombre: Operaciones Versión documento 1.3 Versión del sistema 2.0.11 Contenido 1 CAMBIO CORREO ELECTRONICO... 4 A. Ingreso

PORTAL PAGO PRESTADORES WEB MANUAL DE INGRESO SOLICITUD DE PAGO ISAPRE BANMÉDICA Nombre: Operaciones Versión documento 1.3 Versión del sistema 2.0.11 Contenido 1 CAMBIO CORREO ELECTRONICO... 4 A. Ingreso