ARTISTAS Y DEPORTISTAS ASUNTOS FISCALES

|

|

|

- Víctor Montoya González

- hace 6 años

- Vistas:

Transcripción

1 ARTISTAS Y DEPORTISTAS ASUNTOS FISCALES Miquel Terrasa Tax & Sports Law UNIVERSIDAD DE NAVARRA Museu Olímpic i de l Esport Barcelona, 8 de abril de 2017

2

3 WHERE IS THE PROBLEM? SHOW ME THE MONEY JERRY MAGUIRE url.html url.htm

4 NOTICIAS

5 LA RESIDENCIA FISCAL (I) Determinación de la residencia fiscal NORMA GENERAL NORMA ESPECIAL Criterio de permanencia 183 días. Criterios económicos y familiares. Presunción de residencia fiscal en España Cuando lo haga el cónyuge no separado legalmente y los hijos menores de edad dependientes. Previsión anti paraíso fiscal o Regla de la cuarentena: Aquellos nacionales españoles que ostentando la residencia fiscal en España decidan trasladar su Residencia Fiscal a un territorio considerado paraíso fiscal estarán sujetos a imposición en España durante los 4 ejercicios fiscales siguientes. Importancia del certificado de residencia fiscal a efectos de la aplicación de los beneficios del Convenio para evitar la doble imposición. Ausencias esporádicas vs. Permanencias esporádicas.

6 LA RESIDENCIA FISCAL (II) OCDE Modelo de Convenio Residente de un estado contratante: aquella persona que este sujeta a tributación por razón de domicilio, residencia o sede de dirección. Residente en dos estados contratantes. Reglas de desempate: Vivienda permanente a su disposición: si tiene en ambos, en aquel en que tenga relaciones personales y económicas más estrechas. Si no concurren vivienda o relaciones, donde more. Si mora en ambos, o en ninguno, de donde sea nacional. Si es nacional de ambos, o de ninguno, acuerdo entre Estados.

7 COMO TRIBUTAMOS RÉGIMEN LABORAL (Futbolistas, jugadores de baloncesto, balonmano) Adscripción a un colectivo RENDIMIENTOS DEL TRABAJO Sueldo Imagen (Contrato laboral) RENDIMIENTOS DEL CAPITAL MOBILIARIO Por cesión imagen RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS Explotación económica de los derechos de imagen RÉGIMEN AUTÓNOMOS AUTÓNOMOS LABORALIZADOS (Pilotos F1, moto GP) AUTÓNOMOS (Tenistas, nadadores, atletas) Pertenencia a un equipo, pero con libertad de actuación Asimilado a relación mercantil Relación totalmente mercantil IRPF REND. ACTIV. ECONÓMICAS Ingresos Gastos REND. DEL CAPITAL MOBILIARIO Por cesión imagen REND. ACTIV. ECONÓMICAS Ingresos Gastos REND. DEL CAPITAL MOBILIARIO Por cesión imagen IVA

se")

.")

Pagos por")

, mientras que los")

.")

8 CESIÓN Y EXPLOTACIÓN DE LOS DERECHOS DE IMAGEN (REGLA DEL 85/15) A) Pagos de derechos de imagen por el club/equipo: Regla del 85/15: Si la retribución del trabajo es inferior al 85% de la suma del total de retribuciones, la totalidad del rendimiento (salario e imagen) se integrará en la base imponible general del IRPF, al tipo impositivo marginal (47%). Relación laboral CLUB Cesión de derechos de imagen Licencia de los derechos de imagen SOCIEDAD B) Pagos de derechos de imagen por una empresa patrocinadora sin vinculación con el club/equipo: Regla del 85/15: Si la retribución del trabajo es superior al 85% de la suma del total de retribuciones, ésta proporción se integrará en la base imponible general del IRPF, al tipo impositivo marginal (hasta un 47%), mientras que los derechos de imagen tributarán en sede de la sociedad (25%). Relación laboral CLUB No vinculación Licencia de los derechos de imagen EMPRESA SOCIEDAD No debe existir vinculación.

Cesión D. Imagen (03 / 2007) UK URUGUAY SPORTS ENTERPRISES Ltd. SIDEFLOOR Ltd. Contrato de agente de explotación (03 / 2007) JENBRIL S.A. Comisión por prestación de servicios (03 / 2007) FORSYL CORPORATION S.")

9 CESIÓN Y EXPLOTACIÓN DE LOS DERECHOS DE IMAGEN: EL CASO MESSI Cesión D. Imagen (03 / 2005) BELIC E SPORTS CONSULTANTS Ltd. *Todas las sociedades estaban participadas por Leo Messi y su padre. Contrato de agente de explotación (03 / 2005) Cesión D. Imagen (03 / 2007) UK URUGUAY SPORTS ENTERPRISES Ltd. SIDEFLOOR Ltd. Contrato de agente de explotación (03 / 2007) JENBRIL S.A. Comisión por prestación de servicios (03 / 2007) FORSYL CORPORATION S.A. Contrato de agente de explotación (03 / 2005) Comisión por prestación de servicios (03 / 2007) Contrato de agente de explotación (03 / 2007) 1ª Estr. societaria SUIZA 2ª Estr.societaria LAZARIO GmbH TUBAL SOCCER MANAGEMENT GmbH

10 CESIÓN Y EXPLOTACIÓN DE LOS DERECHOS DE IMAGEN: EL CASO XABI ALONSO Pretendida venta simulada de derechos de imagen. El juez ha archivado la causa en auto de 16 de enero de 2017, que ha sido recurrido de nuevo. Nada impide la cesión de los derechos de imagen a una sociedad, incluso propia. No cabe apreciar conducta defraudatoria por su parte, sino pura y simplemente el aprovechamiento, dentro de las opciones fiscales que se le presentaban previa la fijacion de su residencia fiscal en españa,, de la solucion que considero mas ventajosa gracias a la pericia de sus asesores,.

100% SANTOS CLUB DE FUTBOL 30 M el 3/06/2013 (Penalización de 40M 10M anticipados) N&N En las cuentas anuales del")

11 NEGOCIACIÓN CON EL DEPORTISTA: EL CASO NEYMAR FUTBOL CLUB BARCELONA?M Por adquisición de derechos federativos 10 M el 15/11/2011 (Préstamo sin intereses) 100% SANTOS CLUB DE FUTBOL 30 M el 3/06/2013 (Penalización de 40M 10M anticipados) N&N En las cuentas anuales del ejercicio terminado el 30 de junio de 2013 no aparece la cláusula de penalización ni la cantidad concreta que se ha abonado al Santos CF por la adquisición de los derechos federativos del jugador. Posible delito de apropiación indebida del art. 252 del Código penal.

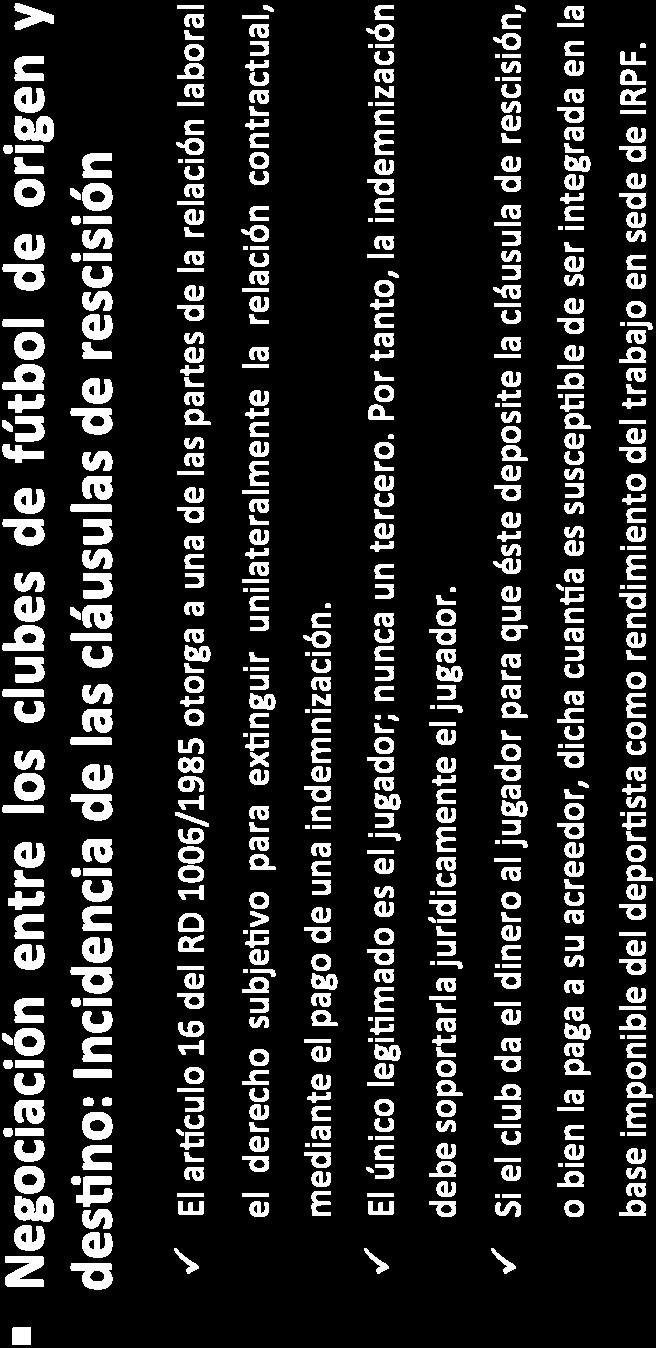

12 LA CLAÚSULA DE RESCISIÓN

13 HONORARIOS INTERMEDIARIOS Esquema habitual El club paga el salario al jugador El Club paga los honorarios del intermediario Nuevo criterio Hacienda Los honorarios del intermediario los debe pagar el jugador Por tanto: ingreso para el jugador / gasto no deducible UK 50% ingreso / 50% no sujeto a imposición Italia Igual que España: todo ingreso

14 LA OBLIGACIÓN DE RETENER RETENCIÓN PAGADOR Deportista residente en España Del 19% al 45%, en función de la naturaleza del rendimiento (del trabajo, o de actividades económicas) Deportista RF en un Estado miembro de la Unión Europea 24,75% en % en % en Desde 2010, aceptación de ciertos gastos para determinar la Base Imponible. Deportista RF en un tercer Estado 24,75% en % en 2015 y No se aceptan gastos en la determinación de la Base Imponible.

15 LA LOCALIZACIÓN DEL RENDIMIENTO DEPORTIVO Artículo 17. Artistas y Deportistas 1. No obstante lo dispuesto en los artículos 7 y 15, las rentas que un residente de un Estado contratante obtengan del ejercicio de sus actividades personales en el otro Estado contratante en calidad de artista del espectáculo, tal como actor de teatro, cine, radio o televisión o músico o como deportista, pueden someterse a imposición en ese otro Estado. 2. No obstante lo dispuesto en los artículos 7 y 15, cuando las rentas derivadas de las actividades personales de los artistas del espectáculo o los deportistas, en esa calidad, se atribuyan no ya al propio artista del espectáculo o deportista sino a otra persona, dichas rentas pueden someterse a imposición en el Estado contratante donde se realicen las actividades del artista del espectáculo o del deportista.

16 LA LOCALIZACION DEL RENDIMIENTO DEPORTIVO LA F 1 (I)

17 LA LOCALIZACION DEL RENDIMIENTO DEPORTIVO LA F 1 (II) Y QUÉ OCURRE CON LAS PRESENTACIONES DE LAS ESCUDERÍAS? SON ACONTECIMIENTO DEPORTIVO EN ESPAÑA?

Y LOS")

18 LA LOCALIZACION DEL RENDIMIENTO DEPORTIVO LA F 1 (III) Y LOS ENTRENAMIENTOS?

19 LA LOCALIZACION DEL RENDIMIENTO DEPORTIVO LA F 1 (IV) Cumplen con las definiciones de Deportista y Acontecimiento Deportivo del artículo 17 del Convenio de la OCDE? Qué parte del rendimiento se entiende obtenido en territorio español? Tiene la escudería un Establecimiento Permanente en España? Su actividad habitual se desarrolla en territorio español? Quién tiene la obligación de retener? Existe algún tipo de responsabilidad? En tal caso, es contribuyente del IRNR?

20 miquelterrasa.es SPORTS & ENTERTAIMENT PATRIMONIO PERSONAL Tel

TRANSMETAL MEETINGS 2015

Policarpo Sanz 21, 3ª plta. 36202 Vigo. España. Objetivos del proyecto Teléfono: +34 986 119 370 Fax: +34 986 123 204 E-mail: info@baltarabogados.com On-line: 1 Octubre 2015 TRANSMETAL MEETINGS 2015 Aspectos

Policarpo Sanz 21, 3ª plta. 36202 Vigo. España. Objetivos del proyecto Teléfono: +34 986 119 370 Fax: +34 986 123 204 E-mail: info@baltarabogados.com On-line: 1 Octubre 2015 TRANSMETAL MEETINGS 2015 Aspectos

REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES") REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES Novedades introducidas en el IRNR Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 EXENCIONES... 3 2 BASE IMPONIBLE...

REFORMA FISCAL (II) IMPUESTO SOBRE LA RENTA DE NO RESIDENTES Novedades introducidas en el IRNR Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 EXENCIONES... 3 2 BASE IMPONIBLE...

DECLARACIÓN DE LA RENTA

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

DECLARACIÓN DE LA RENTA IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS www.agenciatributaria.es IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS El Impuesto sobre la Renta de las Personas Físicas (IRPF)

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS.

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 4/2003 (15 de febrero de 2003) 1. IMPUESTO SOBRE LA RENTA DE LAS

Impuesto sobre la Renta de personas No residentes

Informes en profundidad 17 Impuesto sobre la Renta de personas No residentes Barcelona Activa SAU SPM, 1998-2013 Índice 01 Introducción 02 03 04 05 06 07 Características del Impuesto sobre la Renta personas

Informes en profundidad 17 Impuesto sobre la Renta de personas No residentes Barcelona Activa SAU SPM, 1998-2013 Índice 01 Introducción 02 03 04 05 06 07 Características del Impuesto sobre la Renta personas

Tema. VI Jornadas Tributarias. El caso de los servicios personales. Método para evitar la doble imposición n entre Uruguay y Argentina.

VI Jornadas Tributarias Montevideo 30 y 31 de octubre de 2013 Tema Método para evitar la doble imposición n entre Uruguay y Argentina. El caso de los servicios personales Cres. Juan Andrés Acosta y Víctor

VI Jornadas Tributarias Montevideo 30 y 31 de octubre de 2013 Tema Método para evitar la doble imposición n entre Uruguay y Argentina. El caso de los servicios personales Cres. Juan Andrés Acosta y Víctor

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

Página 1 de 5 Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 Boletín Fiscal, Editorial CISS Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 ( BOCG 1 de octubre

Página 1 de 5 Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 Boletín Fiscal, Editorial CISS Proyecto de Ley de Presupuestos Generales del Estado para el año 2010 ( BOCG 1 de octubre

BONOS ESTRUCTURADOS.

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

Suelo íntegro ,62 Retribución en especie ,95 Total ingresos del trabajo ,57

EJEMPLO El señor Pablo ha recibido durante el año 2004 un sueldo íntegro de 35.124,62 euros. Durante este año ha estado viviendo en un piso propiedad de la empresa, cuyo valor catastral no revisado asciende

EJEMPLO El señor Pablo ha recibido durante el año 2004 un sueldo íntegro de 35.124,62 euros. Durante este año ha estado viviendo en un piso propiedad de la empresa, cuyo valor catastral no revisado asciende

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

LE RECORDAMOS LOS NUEVOS TIPOS DE RETENCIÓN A PARTIR DEL 1 DE ENERO DE 2016 A partir del 1 de enero de 2016, se establece en el 19% el porcentaje de sobre los rendimientos del capital mobiliario (intereses,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Normativa de referencia Ley 35/2006 Ley del IRPF Real Decreto 1757/2007 que modifica el Real Decreto 439/2007 Reglamento del IRPF

La rebaja fiscal en el Impuesto sobre la Renta de las Personas Físicas (IRPF) anunciada por el Gobierno en los últimos días es ya una realidad.

anunciada por el Gobierno en los últimos días es ya una realidad.") Barcelona, 14 de julio de 2015 Alerta Informativa Departamento Fiscal REAL DECRETO LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL

Barcelona, 14 de julio de 2015 Alerta Informativa Departamento Fiscal REAL DECRETO LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS. Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006 NATURALEZA DEL IMPUESTO ANUAL PERSONAL Y DIRECTO FUENTE URUGUAYA ROL DEL BPS (*) A través de ATYR colaborará

IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS Cr. Álvaro Romano UNIVERSIDAD ORT Diciembre de 2006 NATURALEZA DEL IMPUESTO ANUAL PERSONAL Y DIRECTO FUENTE URUGUAYA ROL DEL BPS (*) A través de ATYR colaborará

Método para evitar la doble imposición entre Uruguay y Argentina

Método para evitar la doble imposición entre Uruguay y Argentina VI Jornadas Tributarias DGI Javier Bugna 1 Introducción Ley 19.032 Publicación: 7 de enero de 2013 Última notificación diplomática: 8 de

Método para evitar la doble imposición entre Uruguay y Argentina VI Jornadas Tributarias DGI Javier Bugna 1 Introducción Ley 19.032 Publicación: 7 de enero de 2013 Última notificación diplomática: 8 de

Fiscalidad en España: cómo hacer del desplazamiento un factor atractivo para el trabajador?

Fiscalidad en España: cómo hacer del desplazamiento un factor atractivo para el trabajador? Miguel A. Araque Salmerón Mazars & Asociados Tel : +34 915 622 670 miguelangel.araque@mazars.es 1 ÍNDICE CUESTIONES

Fiscalidad en España: cómo hacer del desplazamiento un factor atractivo para el trabajador? Miguel A. Araque Salmerón Mazars & Asociados Tel : +34 915 622 670 miguelangel.araque@mazars.es 1 ÍNDICE CUESTIONES

OBLIGACIONES FISCALES EN LOS E.U.A. PARA ARTISTAS EXTRANJEROS

OBLIGACIONES FISCALES EN LOS E.U.A. PARA ARTISTAS EXTRANJEROS I Introducción En general la ley de impuestos sobre la renta de los EUA (el IRC ) grava los ingresos de fuente estadounidenses a las personas

OBLIGACIONES FISCALES EN LOS E.U.A. PARA ARTISTAS EXTRANJEROS I Introducción En general la ley de impuestos sobre la renta de los EUA (el IRC ) grava los ingresos de fuente estadounidenses a las personas

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO CASO PRÁCTICO

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO 2009-2010 CASO PRÁCTICO Los datos contables de la sociedad Terraza Bil-Indo, S.L. correspondientes al ejercicio 2009 son los siguientes:

SEGUNDO EXAMEN PARCIAL DE LA ASIGNATURA DE HACIENDA PÚBLICA CURSO 2009-2010 CASO PRÁCTICO Los datos contables de la sociedad Terraza Bil-Indo, S.L. correspondientes al ejercicio 2009 son los siguientes:

Tributación Internacional.

www.bakertillypanama.com Artículo 697 CF. Se entiende por gastos o erogaciones deducibles, los gastos o erogaciones ocasionados en la producción de la renta y en la conservación de su fuente; en consecuencia,

www.bakertillypanama.com Artículo 697 CF. Se entiende por gastos o erogaciones deducibles, los gastos o erogaciones ocasionados en la producción de la renta y en la conservación de su fuente; en consecuencia,

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015)

") Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

Impuesto sobre la Renta de las Personas Físicas - IRPF (Actualizado 2015) Duración: 20.00 horas Descripción Este curso expone y explica con profundidad el Impuesto sobre la Renta de las personas físicas

CERTIFICADO RESUMEN DE LA DECLARACIÓN ANUAL DEL I.R.P.F.

Agencia Tributaria www.agenciatributaria.es Administración de POZUELO CL SATURNO, 1 28224 POZUELO ALAR (MADRID) Tel. 915826419 Fax.913523160 Delegación Especial de MADRID Nº de Remesa: 00053170014 111111111111111111111111111111111111111111111111111111111111111111111111111

Agencia Tributaria www.agenciatributaria.es Administración de POZUELO CL SATURNO, 1 28224 POZUELO ALAR (MADRID) Tel. 915826419 Fax.913523160 Delegación Especial de MADRID Nº de Remesa: 00053170014 111111111111111111111111111111111111111111111111111111111111111111111111111

Régimen Fiscal de la inversión en Warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

Régimen Fiscal de la inversión en Warrants El análisis que sigue es un breve desarrollo de las principales consecuencias fiscales derivadas de la compra, tenencia, ejercicio o transmisión de los warrants

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF. Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

SISTEMA FISCAL ESPAÑOL & INTRODUCCIÓN AL IRPF Lorenzo Gil Maciá Análisis Económico Aplicado Universidad de Alicante SUMARIO 1ª PARTE APROXIMACIÓN ECONÓMICA AL SISTEMA FISCAL ESPAÑOL 2ª PARTE INTRODUCCIÓN

Rentas de No Residentes Precios Transferencia. Lic Marco Livio Díaz. Lic. Marco Livio Díaz R.

Rentas de No Residentes Precios de Transferencia Lic Marco Livio Díaz Rentas Actividades Lucrativas Las Rentas del Trabajo Las Rentas del Capital ISR Régimen General Sobre Utilidades Actividades Lucrativas

Rentas de No Residentes Precios de Transferencia Lic Marco Livio Díaz Rentas Actividades Lucrativas Las Rentas del Trabajo Las Rentas del Capital ISR Régimen General Sobre Utilidades Actividades Lucrativas

Aspectos tributarios de la internacionalización n empresarial. En Oviedo, 15 de mayo de 2014

Aspectos tributarios de la internacionalización n empresarial En Oviedo, 15 de mayo de 2014 Aspectos tributarios relevantes en el marco de la gestión n del personal expatriado Alfonso Vallaure Fernández

Aspectos tributarios de la internacionalización n empresarial En Oviedo, 15 de mayo de 2014 Aspectos tributarios relevantes en el marco de la gestión n del personal expatriado Alfonso Vallaure Fernández

JUZGADO DE PRIMERA INSTANCIA E INSTRUCCIÓN Nº 3 DE GAVÁ AL JUZGADO

JUZGADO DE PRIMERA INSTANCIA E INSTRUCCIÓN Nº 3 DE GAVÁ PROCEDIMIENTO ABREVIADO Nº 38/2014 (Diligencias Previas nº 598/2013) AL JUZGADO LA FISCAL, despachando el traslado conferido en el trámite previsto

JUZGADO DE PRIMERA INSTANCIA E INSTRUCCIÓN Nº 3 DE GAVÁ PROCEDIMIENTO ABREVIADO Nº 38/2014 (Diligencias Previas nº 598/2013) AL JUZGADO LA FISCAL, despachando el traslado conferido en el trámite previsto

2014 Senn, Ferrero, Asociados Sports & Entertainment, S.L.P

Derecho de Fútbol Nacional e Internacional El régimen fiscal del fútbol español: aspectos básicos. Sesión teórica Profesor: Eduardo Montejo Fecha: 29.03.2014 2014 Senn, Ferrero, Asociados Sports & Entertainment,

Derecho de Fútbol Nacional e Internacional El régimen fiscal del fútbol español: aspectos básicos. Sesión teórica Profesor: Eduardo Montejo Fecha: 29.03.2014 2014 Senn, Ferrero, Asociados Sports & Entertainment,

RENTAS DEVENGADAS HASTA

Esta publicación tiene carácter meramente informativo. TRIBUTACIÓN DE NO RESIDENTES (Impuesto sobre la Renta de no Residentes) RENTAS DEVENGADAS HASTA 31-12-2010 Agencia Tributaria MINISTERIO DE ECONOMÍA

Esta publicación tiene carácter meramente informativo. TRIBUTACIÓN DE NO RESIDENTES (Impuesto sobre la Renta de no Residentes) RENTAS DEVENGADAS HASTA 31-12-2010 Agencia Tributaria MINISTERIO DE ECONOMÍA

CONVENIO URUGUAY - ESPAÑA PARA EVITAR LA DOBLE IMPOSICIÓN Y PREVENIR LA EVASIÓN FISCAL

CONVENIO URUGUAY - ESPAÑA PARA EVITAR LA DOBLE IMPOSICIÓN Y PREVENIR LA EVASIÓN FISCAL LEY N 18.730 ENRIQUE ERMOGLIO ALVARO ROMANO Montevideo, marzo de 2011 ANTECEDENTES Rondas de negociación anteriores

CONVENIO URUGUAY - ESPAÑA PARA EVITAR LA DOBLE IMPOSICIÓN Y PREVENIR LA EVASIÓN FISCAL LEY N 18.730 ENRIQUE ERMOGLIO ALVARO ROMANO Montevideo, marzo de 2011 ANTECEDENTES Rondas de negociación anteriores

TRIBUTACIÓN DE EXPATRIADOS DE PAÍSES CON CDI. Natalia Quiñones Cruz Quiñones Cruz Abogados (Colombia)

") TRIBUTACIÓN DE EXPATRIADOS DE PAÍSES CON CDI Natalia Quiñones Cruz Quiñones Cruz Abogados (Colombia) nquinones@quinonescruz.com Tratados bilaterales (ESP, CHI, textos CAN, SUI) art.4o, num 2o. La Disputa

TRIBUTACIÓN DE EXPATRIADOS DE PAÍSES CON CDI Natalia Quiñones Cruz Quiñones Cruz Abogados (Colombia) nquinones@quinonescruz.com Tratados bilaterales (ESP, CHI, textos CAN, SUI) art.4o, num 2o. La Disputa

Expositores: Lic. Marco T. Bautista Stewart Lic. Mayra Franco

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

Expositores: Lic Marco T Bautista Stewart Lic Mayra Franco Puede descargar esta presentación en http://wwwbasronet/info/capacitaciones Contenido: Determinación, cálculo y aspectos importantes a observar

NOVEDADES FISCALES: IRPF, IS, IRNR Número 2 / 2015

NOVEDADES FISCALES: IRPF, IS, IRNR Número 2 / 2015 2 NOVEDADES FISCALES MEDIDAS PARA REDUCIR LA CARGA TRIBUTARIA DE LOS CONTRIBUYENTE DE IRPF Y OTRAS MEDIDAS DE CARACTER ECONÓMICO En el BOE del día 11

NOVEDADES FISCALES: IRPF, IS, IRNR Número 2 / 2015 2 NOVEDADES FISCALES MEDIDAS PARA REDUCIR LA CARGA TRIBUTARIA DE LOS CONTRIBUYENTE DE IRPF Y OTRAS MEDIDAS DE CARACTER ECONÓMICO En el BOE del día 11

Régimen fiscal de las donaciones de particulares y empresas a fundaciones

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

19 de junio de 2014 Régimen fiscal de las donaciones de particulares y empresas a fundaciones El 30 de junio finaliza el plazo de presentación de la declaración de la renta, en la que los contribuyentes

RETENCIONES E INGRESOS A CUENTA DEL IRPF

RETENCIONES E INGRESOS A CUENTA DEL IRPF Clase de renta Trabajo Actividades profesionales Otras actividades económicas Procedencia Relaciones laborales y estatutarias en general Tipo aplicable 2015 (Hasta

RETENCIONES E INGRESOS A CUENTA DEL IRPF Clase de renta Trabajo Actividades profesionales Otras actividades económicas Procedencia Relaciones laborales y estatutarias en general Tipo aplicable 2015 (Hasta

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 5.4.b) y 6.b) Ley 20/1991 Art. 6.1 Ley 20/1991 Art. 6.2.7º Ley 20/1991 Art. 18.1.a)

PERSONA O ENTIDAD CONSULTANTE DOMICILIO CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario NORMATIVA APLICABLE Art. 5.4.b) y 6.b) Ley 20/1991 Art. 6.1 Ley 20/1991 Art. 6.2.7º Ley 20/1991 Art. 18.1.a)

Retenciones a aplicar durante el año 2017.

Miembro de Nº 37 / Diciembre 2016 Retenciones a aplicar durante el año 2017. Pasamos a informales de los porcentajes de retención aplicables en el año 2017, siendo de significar que no han sufrido modificación

Miembro de Nº 37 / Diciembre 2016 Retenciones a aplicar durante el año 2017. Pasamos a informales de los porcentajes de retención aplicables en el año 2017, siendo de significar que no han sufrido modificación

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes:

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

PRINCIPALES NOVEDADES DE LA REFORMA FISCAL 2015 Las principales modificaciones de la Ley 35/2006 del IRPF, de forma esquemática, son las siguientes: - Se modifica la tributación de las indemnizaciones

TEST La ley que regula el Impuesto sobre la Renta de las Personas Físicas, es la

TEST 1 1. La ley que regula el Impuesto sobre la Renta de las Personas Físicas, es la a) 5/2004, de 5 de marzo b) 35/2006, de 28 de noviembre c) 27/2014, de 27 de noviembre d) 19/1991, de 6 de junio 2.

TEST 1 1. La ley que regula el Impuesto sobre la Renta de las Personas Físicas, es la a) 5/2004, de 5 de marzo b) 35/2006, de 28 de noviembre c) 27/2014, de 27 de noviembre d) 19/1991, de 6 de junio 2.

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011 PROYECTO FORMULARIOS Mantenimiento de los Formularios del Impuesto a la Renta Derivados de la Reforma Tributaria 2009 Dirección Nacional

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011 PROYECTO FORMULARIOS Mantenimiento de los Formularios del Impuesto a la Renta Derivados de la Reforma Tributaria 2009 Dirección Nacional

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

GUÍA DOCENTE Gestión Tributaria de Empresas Turísticas

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

GUÍA DOCENTE 2016-2017 Gestión Tributaria de Empresas Turísticas 1. Denominación de la asignatura: Gestión Tributaria de Empresas Turísticas Titulación Graduado o Graduada en Turismo Código 6776 2. Materia

2014 Senn, Ferrero, Asociados Sports & Entertainment, S.L.P

Derecho de Fútbol Nacional e Internacional El régimen fiscal del fútbol español: aspectos básicos. Sesión teórica Profesor: Eduardo Montejo Fecha: 29.03.2014 2014 Senn, Ferrero, Asociados Sports & Entertainment,

Derecho de Fútbol Nacional e Internacional El régimen fiscal del fútbol español: aspectos básicos. Sesión teórica Profesor: Eduardo Montejo Fecha: 29.03.2014 2014 Senn, Ferrero, Asociados Sports & Entertainment,

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA Despacho nº 218.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2004-5 Prof. Dr.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2004-5 Prof. Dr.

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Legal- Tributario- Consultoría

Legal- Tributario- Consultoría Estructuras de inversión desde Andorra 2 de Marzo 2015 Análisis de algunas estructuras de inversión internacional aprovechando la fiscalidad andorrana y el reciente CDI Angel

Legal- Tributario- Consultoría Estructuras de inversión desde Andorra 2 de Marzo 2015 Análisis de algunas estructuras de inversión internacional aprovechando la fiscalidad andorrana y el reciente CDI Angel

GANANCIAS Y PÉRDIDAS PATRIMONIALES

GANANCIAS Y PÉRDIDAS PATRIMONIALES A continuación nos centraremos en como las ganancias y pérdidas patrimoniales de la compra-venta de acciones, empleando el PROGRAMA PADRE 2014 que facilita la Agencia

GANANCIAS Y PÉRDIDAS PATRIMONIALES A continuación nos centraremos en como las ganancias y pérdidas patrimoniales de la compra-venta de acciones, empleando el PROGRAMA PADRE 2014 que facilita la Agencia

Nuevos tipos de retención del IRPF e IRNR aplicables a partir del 1 de enero de 2016

Circular informativa Nuevos tipos de retención del IRPF e IRNR aplicables a partir del 1 de enero de 2016 Legal- Tributario- Consultoría Enero de 2016 Contenido Mediante la presente circular les informamos

Circular informativa Nuevos tipos de retención del IRPF e IRNR aplicables a partir del 1 de enero de 2016 Legal- Tributario- Consultoría Enero de 2016 Contenido Mediante la presente circular les informamos

Vía Rápida Ley Instrumentos Financieros Derivados Enero 2017

www.pwc.com.uy Vía Rápida Ley 19.479 Enero 2017 En el día de la fecha 1 fue publicada en el Diario Oficial la Ley 19.479 aprobada el 5 de enero de 2017, la cual establece el tratamiento tributario aplicable

www.pwc.com.uy Vía Rápida Ley 19.479 Enero 2017 En el día de la fecha 1 fue publicada en el Diario Oficial la Ley 19.479 aprobada el 5 de enero de 2017, la cual establece el tratamiento tributario aplicable

PROGRAMA DOCENTE O SYLLABUS

PROGRAMA DOCENTE O SYLLABUS MASTER Master Universitario en Derecho Bancario y de los Mercados e Instituciones Financieras ASIGNATURA ASESORÍA Y FISCALIDAD DE LAS OPERACIONES FINANCIERAS Nº de ECTS 3 Nº

PROGRAMA DOCENTE O SYLLABUS MASTER Master Universitario en Derecho Bancario y de los Mercados e Instituciones Financieras ASIGNATURA ASESORÍA Y FISCALIDAD DE LAS OPERACIONES FINANCIERAS Nº de ECTS 3 Nº

Fiscalidad: Aplicación del 7p en las expatriaciones clásicas. Judith Sans Laura Martínez

Fiscalidad: Aplicación del 7p en las expatriaciones clásicas Judith Sans Laura Martínez Tributación de las rentas del trabajo de los residentes fiscales en España. POSIBLES EXENCIONES Exención por trabajo

Fiscalidad: Aplicación del 7p en las expatriaciones clásicas Judith Sans Laura Martínez Tributación de las rentas del trabajo de los residentes fiscales en España. POSIBLES EXENCIONES Exención por trabajo

Os hacemos un resumen de las principales novedades publicadas en el BOE del pasado 11 de julio.

R.H.: 17/ Madrid, 14 de julio de Estimado amigos: Os hacemos un resumen de las principales novedades publicadas en el BOE del pasado 11 de julio. Medidas urgentes para reducir la carga tributaria soportada

R.H.: 17/ Madrid, 14 de julio de Estimado amigos: Os hacemos un resumen de las principales novedades publicadas en el BOE del pasado 11 de julio. Medidas urgentes para reducir la carga tributaria soportada

CIERRE FISCAL 2016 GIPUZKOA. RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

CIERRE FISCAL 2016 GIPUZKOA RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4-1º Dcha. Donostia - San Sebastián comas@comasasesores.net

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENDIMIENTOS POR PARTICIPACIÓN EN FONDOS PROPIOS DE ENTIDADES Rendimientos íntegros Gastos deducibles

TEMA 4. RENDIMIENTOS DEL CAPITAL MOBILIARIO CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS RENDIMIENTOS POR PARTICIPACIÓN EN FONDOS PROPIOS DE ENTIDADES Rendimientos íntegros Gastos deducibles

VIVIR Y TRABAJAR EN CHINA. La expatriación

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

Residente No Habitual en Portugal

Residente No Habitual en Portugal Régimen tributario portugués del Residente No Habitual Marco General Beneficiarios: Las personas físicas que adquieran su residencia fiscal en Portugal y que no tengan

Residente No Habitual en Portugal Régimen tributario portugués del Residente No Habitual Marco General Beneficiarios: Las personas físicas que adquieran su residencia fiscal en Portugal y que no tengan

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA 2011 POR EL CAMINO DIRECTO

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

Impuesto sobre la Renta de las Personas Físicas Declaración de RENTA @ RENTA 2011 Quién está obligado a declarar? El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA Despacho nº 218.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2003-4 Prof. Dr.

PROGRAMA DE LA ASIGNATURA TRONCAL "FISCALIDAD DE LA EMPRESA. 20254. Despacho nº 218. ESCUELA UNIVERSITARIA DE ESTUDIOS EMPRESARIALES DE SABADELL UNIVERSIDAD AUTÓNOMA DE BARCELONA CURSO 2003-4 Prof. Dr.

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez

» A. García-Vaquero Martínez") Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

Tributación «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 2008 (CASO PRÁCTICO)» A. García-Vaquero Martínez Abogado y Asesor Fiscal Tratándose la Ley 35/2006, del Impuesto sobre la Renta de las Personas

NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

Seminario NUEVA LEY Y REGLAMENTO DEL IMPUESTO SOBRE LA RENTA Lic. Victor Emilio Sarat Garcia COLEGIO DE CONTADORES PUBLICOS Y AUDITORES RENTAS DEL TRABAJO, DE CAPITAL Y NO RESIDENTES RENTAS DEL TRABAJO

CDI COLOMBIA ESPAÑA: Caso práctico de la venta de activos de residentes colombianos a través de la ETVE

CDI COLOMBIA ESPAÑA: Caso práctico de la venta de activos de residentes colombianos a través de la ETVE ANDRÉS MEDINA SALAZAR SUPUESTOS GENERALES PARA ABORDAR EL CASO CDI Convenio para evitar la doble

CDI COLOMBIA ESPAÑA: Caso práctico de la venta de activos de residentes colombianos a través de la ETVE ANDRÉS MEDINA SALAZAR SUPUESTOS GENERALES PARA ABORDAR EL CASO CDI Convenio para evitar la doble

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR?

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

UNIDAD 8: QUÉ IMPUESTOS TENGO QUE PAGAR? 1. Diferentes impuestos para diversos tipos de empresa. 2. Obligaciones fiscales y calendario fiscal. 3.El Impuesto de la renta de las personas físicas: IRPF. 4.El

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

NORMAS APLICABLES A ENTIDADES LOCALIZADAS EN PAÍSES O JURISDICCIONES DE BAJA TRIBUTACIÓN. Juan Andrés Acosta

NORMAS APLICABLES A ENTIDADES LOCALIZADAS EN PAÍSES O JURISDICCIONES DE BAJA TRIBUTACIÓN Juan Andrés Acosta TEMARIO I ANTECEDENTES II DEFINICIÓN DE ENTIDAD BONT III MODIFICACIONES EN EL ÁMBITO TERRITORIAL

NORMAS APLICABLES A ENTIDADES LOCALIZADAS EN PAÍSES O JURISDICCIONES DE BAJA TRIBUTACIÓN Juan Andrés Acosta TEMARIO I ANTECEDENTES II DEFINICIÓN DE ENTIDAD BONT III MODIFICACIONES EN EL ÁMBITO TERRITORIAL

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

TEMA 9. CUOTA ÍNTEGRA, LÍQUIDA Y DIFERENCIAL CONCEPTO EPÍGRAFE NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS CUOTA ÍNTEGRA CUOTA LÍQUIDA CUOTA DIFERENCIAL Cuota íntegra general Cuota íntegra del ahorro Cuota

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

Instrucciones: A continuación encontrarás una serie de actividades que deberás desarrollar a fin de prepararte para rendir Examen Final.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Los impuestos en Chile 2 Objetivo General: Contenidos: Global Complementario, adicional, impuestos adicionales Subsector:

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

ANTECEDENTES DEL CONVENIO TRIBUTARIO

Convenio para eliminar la doble imposición en relación a los impuestos a la renta y patrimonio y para prevenir la evasión y elusión Fiscal Protocolo y Memorándum de entendimiento Chile - Argentina ANTECEDENTES

Convenio para eliminar la doble imposición en relación a los impuestos a la renta y patrimonio y para prevenir la evasión y elusión Fiscal Protocolo y Memorándum de entendimiento Chile - Argentina ANTECEDENTES

Impuesto de transmisiones patrimoniales (itp) de la compra (segunda mano)

de la compra (segunda mano)") Impuesto de transmisiones patrimoniales () Tipo reducido Álava 4 % Andalucía 8 % - 10 % Aragón 7 % 2,5%, las siguientes transmisiones: -viviendas cuya superficie construida no sea superior a 120 m2 --

Impuesto de transmisiones patrimoniales () Tipo reducido Álava 4 % Andalucía 8 % - 10 % Aragón 7 % 2,5%, las siguientes transmisiones: -viviendas cuya superficie construida no sea superior a 120 m2 --

AL JUZGADO DE INSTRUCCIÓN EN FUNCIONES DE GUARDIA DE GAVÁ

AL JUZGADO DE INSTRUCCIÓN EN FUNCIONES DE GUARDIA DE GAVÁ LA FISCAL, de conformidad con lo dispuesto en los artículos 100, 105 y 271 de la Ley de Enjuiciamiento Criminal así como en los artículos 1 y 3.4º

AL JUZGADO DE INSTRUCCIÓN EN FUNCIONES DE GUARDIA DE GAVÁ LA FISCAL, de conformidad con lo dispuesto en los artículos 100, 105 y 271 de la Ley de Enjuiciamiento Criminal así como en los artículos 1 y 3.4º

CURSOS DE VERANO 2014

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

CURSOS DE VERANO 2014 NORMAS FISCALES, LABORALES Y JURÍDICAS PARA EMPRENDEDORES JOSÉ LÓPEZ ZAMUDIO 18 de septiembre de 2014 33 ENTORNO TRIBUTARIO BÁSICO DE LA ACTIVIDAD Impuestos estatales renta directa:

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

EDIFICIO SANT ANTONI Vía Sindicato 67, 3º1ª 07002 Palma de Mallorca T. 971 214 616 F. 971 425 490 www.fis3.es MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA EN EL IRPF 1. MODIFICACIÓN DE LOS

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

Implicaciones fiscales y seguridad social: Australia, China, India y Singapur.

www.pwc.es Implicaciones fiscales y seguridad social: Australia, China, India y Singapur. 19 de enero de 2016 José María Leis Socio PwC Índice 1. Australia 2. China. 3. India. 4. Singapur. PricewaterhouseCoopers,

www.pwc.es Implicaciones fiscales y seguridad social: Australia, China, India y Singapur. 19 de enero de 2016 José María Leis Socio PwC Índice 1. Australia 2. China. 3. India. 4. Singapur. PricewaterhouseCoopers,

Principales cuestiones fiscales

Principales cuestiones fiscales Establecimiento del negocio Establecimiento del negocio Filial, Sucursal y Establecimiento Permanente Impuestos indirectos que gravan el establecimiento del negocio Formalidades

Principales cuestiones fiscales Establecimiento del negocio Establecimiento del negocio Filial, Sucursal y Establecimiento Permanente Impuestos indirectos que gravan el establecimiento del negocio Formalidades

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO 100 Registro Presentación realizada el 10-05-2015 a las 13.34.06 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

Los depósitos bancarios

Depósitos bancarios 2009 Guías 09 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2009 Guías 09 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

AL JUZGADO. EL FISCAL, de conformidad con los arts y 306 de la LECrim., informa:

FISCALÍA AUDIENCIA NACIONAL D.P. 122/2013 JUZGADO CENTRAL DE INSTRUCCIÓN Nº 5 AL JUZGADO EL FISCAL, de conformidad con los arts. 773.1 y 306 de la LECrim., informa: 1. INVESTIGACIÓN DE UN POSIBLE DELITO

FISCALÍA AUDIENCIA NACIONAL D.P. 122/2013 JUZGADO CENTRAL DE INSTRUCCIÓN Nº 5 AL JUZGADO EL FISCAL, de conformidad con los arts. 773.1 y 306 de la LECrim., informa: 1. INVESTIGACIÓN DE UN POSIBLE DELITO

INVERTIR EN CHILE: Principales aspectos fiscales para las empresas españolas. Marta Álvarez-Nóvoa

INVERTIR EN CHILE: Principales aspectos fiscales para las empresas españolas Marta Álvarez-Nóvoa Conocer y controlar los riesgos que asume la compañía Tipos de desplazamientos. Residencia Fiscal (conceptos

INVERTIR EN CHILE: Principales aspectos fiscales para las empresas españolas Marta Álvarez-Nóvoa Conocer y controlar los riesgos que asume la compañía Tipos de desplazamientos. Residencia Fiscal (conceptos

CUADRO EVOLUCION DE LA RECAUDACIÓN EN EL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

12. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES La recaudación de esta figura impositiva ha ascendido a 1 2 M. (Cuadro 12.1), un 16.1% más que en 1. Por componentes, los ingresos netos por retenciones de

12. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES La recaudación de esta figura impositiva ha ascendido a 1 2 M. (Cuadro 12.1), un 16.1% más que en 1. Por componentes, los ingresos netos por retenciones de

IRPF. RENDIMIENTOS DEL TRABAJO

IRPF. RENDIMIENTOS DEL TRABAJO VÍCTOR M. SÁNCHEZ BLÁZQUEZ PROFESOR TITULAR DE DERECHO FINANCIERO Y TRIBUTARIO ULPGC ESQUEMA CONCEPTO GENERAL RENDIMIENTOS ÍNTEGROS RENTAS DINERARIAS SUPUESTOS TÍPICOS SUPUESTOS

IRPF. RENDIMIENTOS DEL TRABAJO VÍCTOR M. SÁNCHEZ BLÁZQUEZ PROFESOR TITULAR DE DERECHO FINANCIERO Y TRIBUTARIO ULPGC ESQUEMA CONCEPTO GENERAL RENDIMIENTOS ÍNTEGROS RENTAS DINERARIAS SUPUESTOS TÍPICOS SUPUESTOS

Adjuntamos cuadro de retenciones IRPF elaborado por la Asociación Española de Asesores Fiscales (AEDAF).

.") Goya, 77 Esc. Dcha. 2º 28001-Madrid Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 IRPF/RETENCIONES (2015/2016) Fecha: 16/12/2014 CUADRO DE RETENCIONES IRPF Adjuntamos cuadro de retenciones

Goya, 77 Esc. Dcha. 2º 28001-Madrid Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 IRPF/RETENCIONES (2015/2016) Fecha: 16/12/2014 CUADRO DE RETENCIONES IRPF Adjuntamos cuadro de retenciones

Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015)

") Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015) Como todos los años durante el mes de abril se inicia en el Territorio Histórico de la campaña

Campaña de Declaración IRPF 2014 Impuesto sobre La Riqueza y las Grandes Fortunas 2014 (Abril - Junio 2015) Como todos los años durante el mes de abril se inicia en el Territorio Histórico de la campaña

SERVICIO DE TRIBUTOS DIRECTOS IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

SERVICIO DE TRIBUTOS DIRECTOS 1.- Cuándo existe obligación real de contribuir? La obligación real de contribuir nace cuando se cumplen conjuntamente los dos siguientes requisitos: que la persona o entidad

SERVICIO DE TRIBUTOS DIRECTOS 1.- Cuándo existe obligación real de contribuir? La obligación real de contribuir nace cuando se cumplen conjuntamente los dos siguientes requisitos: que la persona o entidad

El artículo 17 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante LIS), establece:

, establece:") CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

CONSULTA VINCULANTE V3301-15 La entidad consultante tiene previsto repartir un dividendo entre sus socios, cuyo pago podría realizarse una parte en especie con un inmuebles de su propiedad y el resto mediante

(POR CR. FELIX ABADI PILOSOF) (**)

(**)") ESQUEMA COMPARATIVO DE TRIBUTACION A LAS RENTAS EN URUGUAY ( ACTUAL : IRIC /ICOM/IRP/IMEBA/IRA VS. FUTURO SEGÚN REFORMA TRIBUTARIA : IRAE/IMEBA/IRPF/IRNR) (*) FORMA JURÍDICA PERSONAS DEL EXTERIOR SIN SUCURSAL

ESQUEMA COMPARATIVO DE TRIBUTACION A LAS RENTAS EN URUGUAY ( ACTUAL : IRIC /ICOM/IRP/IMEBA/IRA VS. FUTURO SEGÚN REFORMA TRIBUTARIA : IRAE/IMEBA/IRPF/IRNR) (*) FORMA JURÍDICA PERSONAS DEL EXTERIOR SIN SUCURSAL

REFORMA FISCAL (I) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS") REFORMA FISCAL (I) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Novedades introducidas en el IRPF Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 BASE IMPONIBLE... 3 1.1

REFORMA FISCAL (I) IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Novedades introducidas en el IRPF Gros & Monserrat Área Fiscal Diciembre 2014 Gros Monserrat, S.L. Contenido 1 BASE IMPONIBLE... 3 1.1

Rendimientos del capital mobiliario: Son rendimientos de bienes o derechos que tienen esta consideración (acciones, bonos, etc.).

.") IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

IMPUESTOS DIRECTOS. Impuesto sobre la renta de las personas físicas (IRPF). Sujeto pasivo. Son sujetos pasivos del IRPF, las personas físicas (sean o no empresarios) con residencia habitual en territorio

Profesor responsable de la asignatura Juan Manuel Moral Calvo Curso académico 2016/2017

MASTER Master Universitario en Derecho Bancario y de los Mercados e Instituciones Financieras ASIGNATURA Asesoría y Fiscalidad de las Operaciones Financieras Nº de ECTS 3 Nº de horas docentes 22,5 horas

MASTER Master Universitario en Derecho Bancario y de los Mercados e Instituciones Financieras ASIGNATURA Asesoría y Fiscalidad de las Operaciones Financieras Nº de ECTS 3 Nº de horas docentes 22,5 horas

2ª Circular fiscal Enero 2014

www.agmabogados.com 2ª Circular fiscal Enero 2014 Circular fiscal sobre Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el 2014 En la presente circular exponemos las normas tributarias

www.agmabogados.com 2ª Circular fiscal Enero 2014 Circular fiscal sobre Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el 2014 En la presente circular exponemos las normas tributarias

Calendario del Contribuyente 2014

Calendario del Contribuyente 2014 1. Enero RENTA Y SOCIEDADES: Retenciones e ingresos a cuenta. Cuarto trimestre 2013 y diciembre 2013 grandes empresas. Hasta el día 30 RENTA: Pagos fraccionados. Cuarto

Calendario del Contribuyente 2014 1. Enero RENTA Y SOCIEDADES: Retenciones e ingresos a cuenta. Cuarto trimestre 2013 y diciembre 2013 grandes empresas. Hasta el día 30 RENTA: Pagos fraccionados. Cuarto

Residentes: Impuesto sobre la Renta de Persona Físicas (IRPF Ley ).

.") Bloque 3. IRPF 1: tipos, rendimiento de trabajo. Residentes: Impuesto sobre la Renta de Persona Físicas (IRPF Ley 35-2006). 1. Tipos. El IRPF grava la renta mundial de personas físicas residentes de España.

Bloque 3. IRPF 1: tipos, rendimiento de trabajo. Residentes: Impuesto sobre la Renta de Persona Físicas (IRPF Ley 35-2006). 1. Tipos. El IRPF grava la renta mundial de personas físicas residentes de España.

Práctico en Impuestos

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

Diplomado Duración 125 horas Conocimiento en acción Presentación La preocupación de todo contribuyente es cumplir de forma correcta y en tiempo con la legislación fiscal vigente, sin embargo, pueden presentarse

DEDUCCIÓN POR INVERSIONES EN PRODUCCIONES CINEMATOGRÁFICAS EN CANARIAS

Antonio Viñuela LLanos 29 de Noviembre de 2016 1. EL INCENTIVO FISCAL 36.1: COMPARATIVA PENÍNSULA - CANARIAS Artículo 36.1 LIS Producciones cinematográficas y series audiovisuales españolas. Artículo 94

Antonio Viñuela LLanos 29 de Noviembre de 2016 1. EL INCENTIVO FISCAL 36.1: COMPARATIVA PENÍNSULA - CANARIAS Artículo 36.1 LIS Producciones cinematográficas y series audiovisuales españolas. Artículo 94

BOLETÍN Nº de enero de 2013

Page 1 of 11 BOLETÍN Nº 12-18 de enero de 2013 CORRECCIÓN DE ERRORES de la Orden Foral 971/2012, de 15 de noviembre, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el

Page 1 of 11 BOLETÍN Nº 12-18 de enero de 2013 CORRECCIÓN DE ERRORES de la Orden Foral 971/2012, de 15 de noviembre, de la Consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba el