estimadores-estadística estadística inferencial-.

|

|

|

- María Isabel Ponce Paz

- hace 6 años

- Vistas:

Transcripción

1 UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE ECONOMÍA PROGRAMA DE ACTUALIZACIÓN PARA LA TITULACIÓN PROFESIONAL PAPTPRO XXII TÉCNICAS DE MEDICIÓN ECONÓMICA PARTE II: TÓPICOS DE ECONOMETRÍA MODELOS DE PANEL DATA Econ. SEGUNDO A. CALLE RUIZ

2 MODELOS DE PANEL DATA OBJETIVO: Describir los fundamentos básicos y aplicaciones de modelos econométricos con información de panel data. CONTENIDO: Introducción Modelos de regresión Fuentes de Información para el Análisis Econométrico Estimación y evaluación de un modelo de regresión Modelo econométrico de panel data Modelos de efectos fijos Modelos de efectos aleatorios BIBLIOGRAFÍA: GUJARATI, Damodar. Econometría. Cuarta Edición. McGraw-Hill Internacional Editores S.A., México (2003). Cap. 16. pp GREENE, Willian, Análisis Econométrico. Tercera Edición, Prentice Hall. Madrids-España (1999). Cap. 14. pp /05/2010 Econ. SEGUNDO A. CALLE RUIZ 2

3 INTRODUCCIÓN ECONOMETRÍA Ciencia Social en la que se aplican los instrumentos de la teoría económica, la matemática y la estadística al análisis de los fenómenos económicos (Goldberger.1970) Disciplina científica que tiene por objeto la explicación y la predicción de los fenómenos económicos, mediante el uso de modelos expresados en forma matemática y la utilización de métodos estadísticos de estimación y contraste. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 3

4 INTRODUCCIÓN Teoría Económica: A través del planteamiento de la hipótesis a testear Matemática: Al expresar a través de ecuaciones las hipótesis planteadas por la teoría económica Estadística: En la recolección y sistematización de los datos-estadística descriptiva-, En la evaluación de la significancía de los estimadores-estadística estadística inferencial-. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 4

α µ DESCRIPTIVA ) ) ) C i = α 0 + α 1Y i INFERENCIAL Prueba de Hipótesis Prueba de significancia 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 5")

5 INTRODUCCIÓN E C O N O M E T R Í A TEORÍA ECONÓMICA MATEMÁTICA C = f ( Y, µ ) ESTADÍSTICA Los gastos de consumo dependen del nivel de ingreso C = f (Y ) C = f ( Y ) C =α 0 + α1 Y C 0 1 = α + Y + C = f ( Y, µ ) α µ DESCRIPTIVA ) ) ) C i = α 0 + α 1Y i INFERENCIAL Prueba de Hipótesis Prueba de significancia 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 5

6 INTRODUCCIÓN La Econometría ha experimentado un gran desarrollo en las últimas décadas, tanto en su metodología, sino también en sus aplicaciones, debido a algunos factores como: i. Incremento de la disponibilidad de datos estadísticos. ii. La generalización del uso de ordenadores. iii. Avances experimentados en el desarrollo de programas informáticos. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 6

7 MODELOS DE REGRESIÓN El Análisis de Regresión es una de las herramientas de usos mas frecuente en el trabajo econométrico. Qué es análisis de regresión? Descripción y evaluación de la relación entre una (s) variable (s) determinada (s): (explicada / dependiente/ endógena); y una o más variables adicionales: (explicativas / independientes / exógenas) 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 7

8 MODELOS DE REGRESIÓN REGRESIÓN: Francis Galton ( ) Inglaterra, quien estudio la relación entre la estatura de los hijos y de los padres. El Análisis de Regresión no se debe confundir con el Análisis de Correlación, el cual consiste en medir el grado de relación lineal entre las variables, a diferencia del análisis de regresión que mide relaciones de causalidad. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 8

9 MODELOS DE REGRESIÓN Los Modelos Econométricos tratan de explicar el comportamiento de una o de más variables en función de otras variables que se consideran explicativas, incluyendo también variable (s) no observable (s) o aleatoria (s). Y = f ; µ ) ( X i i= 1K k Y Y Y = = = f ( X g ( X h( X 1 1, X 2,, X X 2 3 3, Y, Y, Y ; µ 1 ) ; µ ) ; µ 2 3 ) 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 9

10 MODELOS DE REGRESIÓN Los modelos econométricos pueden clasificarse de acuerdo a varios criterios, tales como: a. Según el número de ecuaciones: Uniecuacionales Y = α + α X + α X + L + α X + µ = k X k Multiecuacionales Y Y 1i 2i = α = β α + β Y 2i Y 1i + γ + γ X X 1i 1i + + µ µ 1i 2i 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 10

11 MODELOS DE REGRESIÓN b. Según la forma funcional: Lineales Y j = α 0 + α1x1 + α2x2 + L+ αk Xk + µ α k, j = 1 No lineal α β Y = AX 1 X 2 e µ Linealizable Y α β = AX 1 X 2 + µ No Linealizable 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 11

12 MODELOS DE REGRESIÓN c. Según la naturaleza de los datos: Temporales (Time series) Y = α + α X + α X + L+ α X + µ t 0 1 1t 2t Atemporales (cross section) i 1i 2 Y = α + α X + α X + L+ α X + µ i k k kt ki t i Mixtos o Panel Data Y = α + α X + α X + L+ α X + µ it 0 1 1it 2 2it k kit it 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 12

13 MODELOS DE REGRESIÓN d. Según las características dinámicas: Estáticos: Todas la variables están referidas al mismo periodo de tiempo. Los modelos con datos atemporales son estáticos por definición. Dinámicos: La variable (es) endógena depende (n) de variables exógenas con y/o sin rezagos Rezagos distribuidos Y α + µ t = 0 + α1x t + α2xt 1 + L+ αk Xt k 1 t Autorregresivos Y β + µ t = Y t 1 t t = α + β0x t + β1y t 1 + t Y µ 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 13

14 FUENTES DE INFORMACIÓN ECONOMÉTRICO PARA EL ANÁLISIS La fuente de información se refiere al lugar, la institución, las personas o elementos donde están los datos que se necesitan para cada una de las variables del modelo econométrico. Estas pueden ser: Las Oficinas de Estadística: Boletines físicos y/o virtuales. Archivos ó Registros Administrativos Encuestas y Censos

15 ESTRUCTURA DE LOS DATOS ECONÓMICOS La información económica suele presentarse en diversas formas: Datos de series de tiempo (Time Series) Datos de corte transversal (Cross section) Datos de panel (Panel Data)

16 ESTRUCTURA DE LOS DATOS ECONÓMICOS DATOS DE SERIES DE TIEMPO (Time Series) El conjunto de datos de series de tiempo ( o datos de series temporales) consta de observaciones de una o mas variables a través del tiempo, donde la disposición cronológica de las observaciones en una serie temporal proporciona información potencialmente importante. El análisis de estos datos esta muy cercano al campo de la MACROECONOMETRÍA

17 ESTRUCTURA DE LOS DATOS ECONÓMICOS En Modelos econométricos de series de tiempo interesa: El periodo de análisis: El periodo de tiempo en el cual se va ha realizar la investigación econométrica y sobre el cual se tiene información. La periodicidad: Es la frecuencia de los datos Diaria Semanal Mensual Trimestral Semestral Anual

18 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos diarios que pertenecen a semanas de 5 días obs ATACOCHAI1 1/02/ /03/ /04/ /05/ /06/ /09/ /10/ /11/ /12/ /13/ /16/ /17/ /18/ /19/ /20/ /05/2010 Econ. SEGUNDO A. CALLE RUIZ 18

19 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos diarios que pertenecen a semanas de 7días obs TCN 1/02/ /03/ /04/ /05/ /06/ /07/ /08/ /09/ /10/ /11/ /12/ /13/ /14/ /15/ /16/ /17/ /18/ /19/ /20/ /05/2010 Econ. SEGUNDO A. CALLE RUIZ 19

20 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos semanales obs TCPS 1/07/ /14/ /21/ /28/ /04/ /11/ /18/ /25/ /05/2010 Econ. SEGUNDO A. CALLE RUIZ 20

21 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos mensuales obs INF 2007M M M M M M M M M M /05/2010 Econ. SEGUNDO A. CALLE RUIZ 21

22 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos Trimestrales obs PBI 2006Q Q Q Q Q Q Q /05/2010 Econ. SEGUNDO A. CALLE RUIZ 22

23 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos Semestrales EViews 5.lnk obs IMP 2005S S S S S S /05/2010 Econ. SEGUNDO A. CALLE RUIZ 23

24 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos Anuales obs YPD /05/2010 Econ. SEGUNDO A. CALLE RUIZ 24

25 ESTRUCTURA DE LOS DATOS ECONÓMICOS DATOS DE CORTE TRANSVERSAL (Cross Section) Un conjunto de datos de corte transversal consta de una muestra de individuos, hogares, empresas, ciudades u otras diversas unidades, tomada en un momento determinado. Una particularidad de los datos de corte transversal, es que a menudo se da por hecho que se obtuvieron mediante muestreo aleatorio. El análisis de estos datos esta muy cercano al campo de la MICROECONOMETRÍA

26 ESTRUCTURA DE LOS DATOS ECONÓMICOS Datos de Corte Transversal obs EDAD EDU /05/2010 Econ. SEGUNDO A. CALLE RUIZ 26

27 ESTRUCTURA DE LOS DATOS ECONÓMICOS COMBINACIONES DE CORTES TRANSVERSALES Algunos conjuntos de datos tiene características tanto de corte transversal como de series temporales. Si se aplica a nivel nacional dos encuestas de hogares una en 1993 y la otra en En 1993 se aplicó una encuesta a una muestra aleatoria de hogares sobre variables como: ingreso, consumo, ahorro, tamaño de la familia. En 1995 se aplicó la misma encuesta a una muestra aleatoria de hogares sobre variables como: ingreso, consumo, ahorro, tamaño de la familia. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 27

28 ESTRUCTURA DE LOS DATOS ECONÓMICOS COMBINACIONES DE CORTES TRANSVERSALES Con el objeto de aumentar el tamaño de la muestra, se puede formar una combinación de cortes transversales para los dos años. Una combinación de cortes transversales suele ser un medio eficaz para analizar los efectos de una nueva política gubernamental. Una combinación de cortes transversales se analiza en forma parecida al corte transversal estándar. Lo importante de este análisis es como cambia en el tiempo una relación fundamental. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 28

29 ESTRUCTURA DE LOS DATOS ECONÓMICOS COMBINACIONES DE CORTES TRANSVERSALES Obs. Año Y C S TF /05/2010 Econ. SEGUNDO A. CALLE RUIZ 29

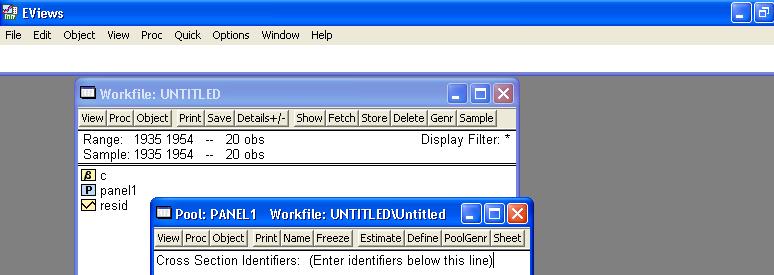

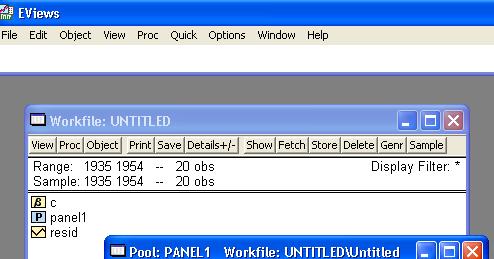

30 ESTRUCTURA DE LOS DATOS ECONÓMICOS DATOS DE PANEL ( PANEL DATA) Un conjunto de datos de panel ( o longitudinales) consta de una serie temporal para unidad de corte transversal en el conjunto de datos. La característica fundamental de los datos de panel, que los distingue de las combinaciones de cortes transversales, es el hecho de que se da seguimiento a las mismas unidades transversales ( hogares, empresas, municipios,.) durante cierto periodo. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 30

31 ESTRUCTURA DE LOS DATOS ECONÓMICOS DATOS DE PANEL ( PANEL DATA) Obs Y C S Y C S Y C S /05/2010 Econ. SEGUNDO A. CALLE RUIZ 31

32 ESTRUCTURA DE LOS DATOS ECONÓMICOS DATOS DE PANEL ( PANEL DATA) Primero se genera la parte cronológica 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 32

33 ESTRUCTURA DE LOS DATOS ECONÓMICOS 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 33

34 ESTRUCTURA DE LOS DATOS ECONÓMICOS Luego se genera la dimensión transversal 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 34

35 ESTRUCTURA DE LOS DATOS ECONÓMICOS

36 ESTRUCTURA DE LOS DATOS ECONÓMICOS

37 ESTRUCTURA DE LOS DATOS ECONÓMICOS

38 ESTRUCTURA DE LOS DATOS ECONÓMICOS Luego se ingresa la notación de las variables del panel

39 ESTRUCTURA DE LOS DATOS ECONÓMICOS

40 ESTRUCTURA DE LOS DATOS ECONÓMICOS Información preferentemente cronológica

41 ESTRUCTURA DE LOS DATOS ECONÓMICOS Workfile tiene las sub-muestras cronológicas y la marca del Panel

42 ESTRUCTURA DE LOS DATOS ECONÓMICOS Información preferentemente transversal

43 MODELOS CON DATOS DE PANEL QUÉ ES UN PANEL DATA? Es una matriz de datos que cuenta con información a través del tiempo y a lo largo del espacio. Un Modelo Panel Data es aquel que trabaja con los datos en ambas dimensiones y que cuenta con un número de observaciones que equivale al número de momentos de tiempo por el número de clases o identificadores transversales. Un modelo Panel Data ofrece al que lo trabaja una serie de ventajas en cuanto al proceso de los datos y a la consideración de algunos aspectos que no son directamente observables aunque forman parte del problema 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 43

44 MODELOS CON DATOS DE PANEL Ejemplos Modelo Panel Data obtenido a partir de la Encuesta Nacional Longitudinal de Experiencia del Mercado Laboral. Trabaja con individuos, y haciendo un seguimiento de los mismos desde 1978 hasta la actualidad. Análisis de la influencia de algunas variables, como la renta, el tamaño familiar, etc, en el consumo de alimentos en diferentes momentos de tiempo. Estudio econométrico de la inversión extranjera en cada uno de los países de América Latina, como una función de un grupo de variables como el PIB, el índice de riesgo país, en un lapso de tiempo 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 44

45 MODELOS CON DATOS DE PANEL Tipos de Panel Data Los paneles de datos se distinguen por su amplitud transversal y su profundidad temporal. Pueden ser: Paneles Microeconómicos: De gran amplitud en la parte transversal. Ejm. Un estudio del consumo de 3,000 familias desarrollado para 10 años. Paneles Macroeconómicos: De gran profundidad en en la parte cronológica. Ejm. Un modelo para la explicación del precio de las acciones de unas 20 empresas cotizadas en la Bolsa de Comercio, con información diaria para los últimos 10 años. Random Field: Paneles con abundantes datos cronológicos y transversales. Los más extensos. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 45

46 MODELOS CON DATOS DE PANEL Qué justifica hacer un Modelo Panel Data? Por qué un Panel Data y no un Modelo solo de Series de Tiempo?: Puede que las variables participantes tengan poca variabilidad en el tiempo y gran variación transversal. Ejm. En el marco del turismo, puede encontrase muy atractivo el flujo de turistas de una zona a otra, así como considerar los diversos tipos de turismo que ofrece un país, como el turismo de playas, el turismo histórico, el turismo de montaña, el ecoturismo, etc, frente a la escasa variación en el tiempo de variables como el ingreso de los turistas, el tipo de cambio, sin que por ello tengan tampoco que descartarse 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 46

47 MODELOS CON DATOS DE PANEL Qué justifica hacer un Modelo Panel Data? Por qué un Panel Data y no un Modelo solo de Sección Transversal?: Para aprovechar toda la variabilidad cronológica que puede aportar buena información. Ejm. En un país en donde existe gran variación en los indicadores económicos a lo largo del tiempo, una muestra panel sobre variables que están vinculadas a la Bolsa de Comercio, aportará mucha información relevante, que una exclusiva de tipo sección transversal, donde es probable que las acciones de diversas compañías no presenten variaciones significativas. Aunque ello no es razón para prescindir de la dimensión transversal 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 47

48 MODELOS CON DATOS DE PANEL Especificación de un Modelo Panel Data Sea la siguiente ecuación lineal general: El modelo se explicita en las siguientes dimensiones: it 1it 2it Donde los subíndices señalan: t = 1, 2, 3, L,T momentos de tiempo Y = Xβ + Y = β + β X + β X + L+ β X + µ 0 i = 1, 2, 3, L, M 1 2 elementos transversales k kit U it Siendo la muestra completa n = T * M 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 48

49 MODELOS CON DATOS DE PANEL Especificación de un Modelo Panel Data Una extensión del modelo es la siguiente: Yit = αit + β1 X1it + β2 X2it +..+ βk Xkit + µit En donde hay un componente variable αit que representa la heterogeneidad transversal y cronológica inobservable. Pero en la práctica se aplican algunas restricciones que conducen a la versión más utilizada: Yit = αi + β1 X1it + β2 X2it +..+ βk Xkit + µit En donde solo se tiene en cuenta al elemento transversal de la heterogeneidad inobservable, que es el que produce mayormente las variaciones dignas de tenerse en cuenta. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 49

50 MODELO DE EFECTOS FIJOS (FIXED EFFECTS) Se refiere a un modelo en el cual existe un término independiente para cada uno de los elementos de corte transversal. La forma general de dicho modelo es la siguiente: y it = α i + X it β + µ it t = 1, 2, 3,..., T momentos de tiempo i = 1, 2, 3,..., M elementos transversales Y it = α 1 + α α M + β 1 X1 it + β 2 X2 it +..+ β k Xk it + µ it El modelo supone la existencia de heterogeneidad transversal inobservable no aleatoria, la cual es una constante en el tiempo. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 50

51 MODELO DE EFECTOS FIJOS (FIXED EFFECTS) Puede darse que Cov (Xit αi i ) 0. Es decir, puede haber correlación importante entre las variables del modelo y los elementos variables asociados al término independiente. La estrategia estimativa más apropiada para el modelo es la siguiente: Utilizar el estimador MCO sobre el modelo en diferencias con respecto a las medias de cada grupo: yit yi = ( Xit Xi ) β + (µit - µi i ) Ello permitirá la estimación en un único conjunto de parámetros β para luego obtener los valores de los αi a partir de: αi i = yi - β1 1 X1i - β2 2 X2i -..- βk k Xki 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 51

52 MODELO DE EFECTOS FIJOS (FIXED EFFECTS) Al estimador del modelo de efectos fijos también se le llama estimador intragrupos (IG), o within estimator (βw) porque para aplicarlo se toman las desviaciones al interior de la variable y, así como también las de cada una de las variables X. La forma matricial del estimador intragrupos es como sigue: βw W = (X MD X)-1 X MD y Siendo la matriz MD = I D(D D) D)-1D Donde D representa a la llamada heterogeneidad transversal inobservable, pero que intenta estimarse a partir de los efectos fijos. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 52

53 MODELO DE EFECTOS ALEATORIOS (RANDOM EFFECTS) Es un modelo que tienen un término independiente común, pero M elementos específicos de carácter aleatorio que están asociados a cada uno de los individuos de la dimensión transversal del panel y que estan integrados (inmersos) en la variable aleatoria. La forma general del modelo de efectos aleatorios es la siguiente: Yit = a + Xitβ + αi i + µit Donde εit = αi i + µit Este modelo trabaja bajo el supuesto de que el término αi i se encuentra incorrelacionado con las variables incluidas en Xit,lo cual se conoce como condición de ortogonalidad. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 53

54 MODELO DE EFECTOS ALEATORIOS (RANDOM EFFECTS) Adicionalmente, debe cumplirse lo siguiente: E(µ) = 0 E(µµ µµ ) ) = σ2µin E(αiαj) = 0 i j E(αiαj) = σ2α i=j E(αiµjt) = 0 E(αi) = 0 No debe haber Heteroscedasticidad ni tampoco Autocorrelación en las observaciones procedentes de un mismo individuo. Tampoco debe haber correlaciones contemporáneas entre los términos de error correspondientes a individuos diferentes. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 54

55 MODELO DE EFECTOS ALEATORIOS (RANDOM EFFECTS) La estimación de éste modelo no es apropiada hacerla por MCO, pues si bien podrían lograrse estimaciones consistentes de β, no serían eficientes, por lo que deben buscarse salidas por el lado de los estimadores de Mínimos Cuadrados Generalizados (MCG). De acuerdo a lo anterior, la solución pasa por la obtención de una matriz de varianzas y covarianzas del término de error, para luego usarla en la expresión de β. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 55

56 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 56

57 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 57

58 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 58

59 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 59

60 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 60

61 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 61

62 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 62

63 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 63

64 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 64

65 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 65

66 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 66

67 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 67

68 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 68

69 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 69

70 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 70

71 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 71

72 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 72

73 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 73

74 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 74

75 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 75

76 MODELOS CON DATOS DE PANEL Estimación de un Modelo Panel Data 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 76

77 SELECCIÓN ENTRE EFECTOS FIJOS Y ALEATORIOS Siempre se recomienda tener buen conocimiento sobre la problemática del modelo, pues no existe un test irrefutable que a priori nos recomiende una alternativa. Evidentemente que el conocimiento requerido pasa por saber si existe un importante vínculo entre las variables X y los αi pues si ésta relación no fuese importante, el estimador Balestra-Nerlove es buena alternativa, al de efectos fijos, pues será eficiente. En caso contrario ese estimador sería inconsistente por lo que se recomendaría usar el de efectos fijos, que sería consistente. 09/05/2010 Econ. SEGUNDO A. CALLE RUIZ 77

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

T2. El modelo lineal simple

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 40 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Modelos multivariantes estacionarios: VAR(p). La dependencia temporal. La causalidad en el sentido de Granger. La estimación de los modelos VAR. Profesora:

Econometría II Grado en finanzas y contabilidad Modelos multivariantes estacionarios: VAR(p). La dependencia temporal. La causalidad en el sentido de Granger. La estimación de los modelos VAR. Profesora:

Pronósticos, Series de Tiempo y Regresión. Capítulo 4: Regresión Lineal Múltiple

Pronósticos, Series de Tiempo y Regresión Capítulo 4: Regresión Lineal Múltiple Temas Modelo de regresión lineal múltiple Estimaciones de Mínimos Cuadrados Ordinarios (MCO); estimación puntual y predicción

Pronósticos, Series de Tiempo y Regresión Capítulo 4: Regresión Lineal Múltiple Temas Modelo de regresión lineal múltiple Estimaciones de Mínimos Cuadrados Ordinarios (MCO); estimación puntual y predicción

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO: CUARTO

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CURSO: CUARTO

Más Allá del Modelo de Regresión Lineal. Dante A. Urbina

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

Más Allá del Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Modelos de Regresión No Lineales 2. Modelos de Respuesta Cualitativa 3. Datos de Panel 4. Modelos Autorregresivos y de Rezagos 5. Modelos

TEMA 6. Modelos para Datos de Panel

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

TEMA 6. Modelos para Datos de Panel Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Introducción 2 Modelos estáticos Modelo con Efectos Individuales: Fijos y Aleatorios

El Modelo de Regresión Lineal

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Diplomado en Econometría Coordinadora académica: M.F. Esperanza Sainz López Brindar al alumno los conocimientos de los métodos econométricos fundamentales y de los conceptos estadísticos que éstos requieren,

Mínimos Cuadrados Generalizados

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Mínimos Cuadrados Generalizados Román Salmerón Gómez Los dos últimos temas de la asignatura han estado enfocados en estudiar por separado la relajación de las hipótesis de que las perturbaciones estén

Obligatoria Optativa Extracurricular Curso Seminario Taller. Clave seriación 45 Laboratorio. Horas prácticas de campo

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

Carta descriptiva Datos de identificación Programa Nombre de la asignatura Tipo de Asignatura Maestría en Economía Aplicada Econometría I Ciclo Primer semestre Obligatoria Optativa Extracurricular Curso

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I. Profesor: Noé Becerra Rodríguez.

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

Plan General del Curso. Análisis Econométrico con EViews. Instituto Científico del Pacífico

Plan General del Curso Análisis Econométrico con EViews Introducción El presente curso se basa en la teoría económica, en este curso se podrá realizar el análisis de las diversas variables económicas.

Plan General del Curso Análisis Econométrico con EViews Introducción El presente curso se basa en la teoría económica, en este curso se podrá realizar el análisis de las diversas variables económicas.

Introducción a la Estadística Aplicada en la Química

Detalle de los Cursos de Postgrado y Especialización en Estadística propuestos para 2015 1/5 Introducción a la Estadística Aplicada en la Química FECHAS: 20/04 al 24/04 de 2015 HORARIO: Diario de 10:00

Detalle de los Cursos de Postgrado y Especialización en Estadística propuestos para 2015 1/5 Introducción a la Estadística Aplicada en la Química FECHAS: 20/04 al 24/04 de 2015 HORARIO: Diario de 10:00

Econometria de Datos en Paneles

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

Universidad de San Andres Agosto de 2011 Porque paneles? Ejemplo (Cronwell y Trumbull): Determinantes del crimen y = g(i), y = crimen, I = variables de justicia criminal. Corte transversal: (y i, I i )

ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA

GUÍA DOCENTE 2012-2013 ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1. Denominación de la asignatura: ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA Titulación GRADO EN FINANZAS Y CONTABILIDAD Código 5592

GUÍA DOCENTE 2012-2013 ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1. Denominación de la asignatura: ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA Titulación GRADO EN FINANZAS Y CONTABILIDAD Código 5592

Econometría III Examen. 29 de Marzo de 2012

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Econometría III Examen. 29 de Marzo de 2012 El examen consta de 20 preguntas de respuesta múltiple. El tiempo máximo es 1:10 minutos. nota: no se pueden hacer preguntas durante el examen a no ser que sean

Estadística para la Economía y la Gestión IN 3401 Clase 5

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Estadística para la Economía y la Gestión IN 3401 Clase 5 Problemas con los Datos 9 de junio de 2010 1 Multicolinealidad Multicolinealidad Exacta y Multicolinealidad Aproximada Detección de Multicolinealidad

Aplicación del modelo de frontera estocástica de producción para analizar la eficiencia técnica de la industria eléctrica en México

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN Aplicación del modelo de frontera estocástica de producción para analizar la eficiencia técnica de la industria eléctrica en México Presentan: Dr. Miguel

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN Aplicación del modelo de frontera estocástica de producción para analizar la eficiencia técnica de la industria eléctrica en México Presentan: Dr. Miguel

INDICE. Introducción Capitulo uno. La idea nace un proyecto de investigación Como se originan las investigaciones? 2 Resumen Conceptos básicos

INDICE Introducción Capitulo uno. La idea nace un proyecto de investigación 1 1.1. Como se originan las investigaciones? 2 Resumen 6 Ejemplo 7 Capitulo dos. El planteamiento del problema objetivos, preguntas

INDICE Introducción Capitulo uno. La idea nace un proyecto de investigación 1 1.1. Como se originan las investigaciones? 2 Resumen 6 Ejemplo 7 Capitulo dos. El planteamiento del problema objetivos, preguntas

GRADO : ADE ASIGNATURA: ECONOMETRÍA I. Curso: 2 Cuatrimestre: 2 Asignaturas que se recomienda tener superadas: Estadística I y II

FICHA DESCRIPTIVA DE LA ASIGNATURA GUIA DOCENTE Curso Académico 2012/2013 GRADO : ADE ASIGNATURA: ECONOMETRÍA I Módulo Materia Ampliaciones de Métodos Cuantitativos Econometría Créditos 6 Ubicación Carácter

FICHA DESCRIPTIVA DE LA ASIGNATURA GUIA DOCENTE Curso Académico 2012/2013 GRADO : ADE ASIGNATURA: ECONOMETRÍA I Módulo Materia Ampliaciones de Métodos Cuantitativos Econometría Créditos 6 Ubicación Carácter

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: DERECHO Y ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

UNIVERSIDAD DE VALLADOLID FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES DEPARTAMENTO DE ECONOMÍA APLICADA PROYECTO DOCENTE DE ECONOMETRÍA LICENCIATURA: DERECHO Y ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Lectura No. 7. Contextualización. Nombre: Métodos de Análisis ANÁLISIS FINANCIERO 1

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 7 Nombre: Métodos de Análisis Contextualización Los diferentes métodos de análisis que se pueden utilizar para evaluar y, en su defecto, emitir un

Análisis financiero ANÁLISIS FINANCIERO 1 Lectura No. 7 Nombre: Métodos de Análisis Contextualización Los diferentes métodos de análisis que se pueden utilizar para evaluar y, en su defecto, emitir un

Tema 3: Análisis de datos bivariantes

Tema 3: Análisis de datos bivariantes 1 Contenidos 3.1 Tablas de doble entrada. Datos bivariantes. Estructura de la tabla de doble entrada. Distribuciones de frecuencias marginales. Distribución conjunta

Tema 3: Análisis de datos bivariantes 1 Contenidos 3.1 Tablas de doble entrada. Datos bivariantes. Estructura de la tabla de doble entrada. Distribuciones de frecuencias marginales. Distribución conjunta

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN PLAN DE ESTUDIOS DE LA LICENCIATURA EN QUÍMICA INDUSTRIAL

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN PLAN DE ESTUDIOS DE LA LICENCIATURA EN QUÍMICA INDUSTRIAL PROGRAMA DE LA ASIGNATURA DE: IDENTIFICACIÓN DE LA ASIGNATURA

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN PLAN DE ESTUDIOS DE LA LICENCIATURA EN QUÍMICA INDUSTRIAL PROGRAMA DE LA ASIGNATURA DE: IDENTIFICACIÓN DE LA ASIGNATURA

Diplomado en Estadística Aplicada

Diplomado en Estadística Aplicada Con el propósito de mejorar las habilidades para la toma de decisiones, la División de Estudios de Posgrado de la Facultad de Economía ha conjuntado a profesores con especialidad

Diplomado en Estadística Aplicada Con el propósito de mejorar las habilidades para la toma de decisiones, la División de Estudios de Posgrado de la Facultad de Economía ha conjuntado a profesores con especialidad

Correlación. El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r)

") Correlación El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r) El coeficiente de correlación lineal de Pearson (r) permite medir el grado de asociación entre

Correlación El coeficiente de correlación mide la fuerza o el grado de asociación entre dos variables (r) El coeficiente de correlación lineal de Pearson (r) permite medir el grado de asociación entre

Multicolinealidad. Universidad de Granada. RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17

Román Salmerón Gómez Universidad de Granada RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17 exacta: aproximada: exacta: aproximada: RSG Incumplimiento de las

Román Salmerón Gómez Universidad de Granada RSG Incumplimiento de las hipótesis básicas en el modelo lineal uniecuacional múltiple 1 / 17 exacta: aproximada: exacta: aproximada: RSG Incumplimiento de las

Econometría. Auxiliar 4. Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A.

Econometría Auxiliar 4 Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A. Pregunta 1 El archivo salarios.xls contiene observaciones mensuales en US$ del salario (Wage) de 935

Econometría Auxiliar 4 Profesor : Mattia Makovec Semestre : Otoño 2010 Auxiliar : Gonzalo Viveros A. Pregunta 1 El archivo salarios.xls contiene observaciones mensuales en US$ del salario (Wage) de 935

Regresión múltiple. Demostraciones. Elisa Mª Molanes López

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

PROGRAMA DE ESTUDIO. Horas de Práctica

PROGRAMA DE ESTUDIO Nombre de la asignatura: DISEÑO DE EXPERIMENTOS Clave:MAT10 Ciclo Formativo: Básico ( ) Profesional (X) Especializado ( ) Fecha de elaboración: MARZO DE 2015 Horas Semestre Horas semana

PROGRAMA DE ESTUDIO Nombre de la asignatura: DISEÑO DE EXPERIMENTOS Clave:MAT10 Ciclo Formativo: Básico ( ) Profesional (X) Especializado ( ) Fecha de elaboración: MARZO DE 2015 Horas Semestre Horas semana

TODO ECONOMETRIA. Bondad del ajuste Contraste de hipótesis

TODO ECONOMETRIA Bondad del ajuste Contraste de hipótesis Índice Bondad del ajuste: Coeficiente de determinación, R R ajustado Contraste de hipótesis Contrastes de hipótesis de significación individual:

TODO ECONOMETRIA Bondad del ajuste Contraste de hipótesis Índice Bondad del ajuste: Coeficiente de determinación, R R ajustado Contraste de hipótesis Contrastes de hipótesis de significación individual:

INDICE. Prólogo a la Segunda Edición

INDICE Prólogo a la Segunda Edición XV Prefacio XVI Capitulo 1. Análisis de datos de Negocios 1 1.1. Definición de estadística de negocios 1 1.2. Estadística descriptiva r inferencia estadística 1 1.3.

INDICE Prólogo a la Segunda Edición XV Prefacio XVI Capitulo 1. Análisis de datos de Negocios 1 1.1. Definición de estadística de negocios 1 1.2. Estadística descriptiva r inferencia estadística 1 1.3.

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa Econometría (3º GADE) Lo que estudiaremos

MÓDULO: MÉTODOS CUANTITATIVOS

MÓDULO: MÉTODOS CUANTITATIVOS 1.- Nombre del módulo y las asignaturas: Métodos Cuantitativos Econometría Avanzada Econometría Financiera 2.-Número de créditos ECTS: Econometría Avanzada: 6 ECTS. Econometría

MÓDULO: MÉTODOS CUANTITATIVOS 1.- Nombre del módulo y las asignaturas: Métodos Cuantitativos Econometría Avanzada Econometría Financiera 2.-Número de créditos ECTS: Econometría Avanzada: 6 ECTS. Econometría

Estadística II Tema 4. Regresión lineal simple. Curso 2009/10

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Universidad Autónoma de Sinaloa

Universidad Autónoma de Sinaloa Facultad de Ciencias Sociales Licenciatura en Economía Programa de estudios Asignatura: ECONOMETRÍA II Clave: Eje de formación: Básica Créditos: 8 EFBCII Área de Conocimiento:

Universidad Autónoma de Sinaloa Facultad de Ciencias Sociales Licenciatura en Economía Programa de estudios Asignatura: ECONOMETRÍA II Clave: Eje de formación: Básica Créditos: 8 EFBCII Área de Conocimiento:

ECONOMETRÍA II Prof.: Begoña Álvarez TEMA 1 INTRODUCCIÓN. Estimación por máxima verosimilitud y conceptos de teoría asintótica

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE INTRODUCCIÓN A LA ECONOMETRÍA

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE INTRODUCCIÓN A LA ECONOMETRÍA Área: Métodos Cuantitativos QUINTO SEMESTRE Carácter: Obligatorio HORA/SEMANA/SEMESTRE

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE INTRODUCCIÓN A LA ECONOMETRÍA Área: Métodos Cuantitativos QUINTO SEMESTRE Carácter: Obligatorio HORA/SEMANA/SEMESTRE

Modelo de regresión lineal múltiple:

Modelo de regresión lineal múltiple: especificación, estimación y contraste Tomás del Barrio Castro Miquel Clar López Jordi Suriñach Caralt PO1/85014/00170 FUOC P01/85014/00170 Modelo de regresión lineal

Modelo de regresión lineal múltiple: especificación, estimación y contraste Tomás del Barrio Castro Miquel Clar López Jordi Suriñach Caralt PO1/85014/00170 FUOC P01/85014/00170 Modelo de regresión lineal

Tema 8: Regresión y Correlación

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

TEMA 5. Modelos para Datos de Conteo

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

TEMA 5. Modelos para Datos de Conteo Profesor: Pedro Albarrán Pérez Universidad de Alicante. Curso 2010/2011. Contenido 1 Datos de Conteo 2 Regresión de Poisson 3 Extensiones Datos de Conteo Variable de

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística-DIMPE

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística-DIMPE Metodología de Imputación de Novedades en Estado de Deuda Encuesta Anual Manufacturera -EAM Julio

Departamento Administrativo Nacional de Estadística Dirección de Metodología y Producción Estadística-DIMPE Metodología de Imputación de Novedades en Estado de Deuda Encuesta Anual Manufacturera -EAM Julio

PROFESIONALES [PRESENCIAL]

![PROFESIONALES [PRESENCIAL]](/thumbs/58/42205847.jpg "PROFESIONALES [PRESENCIAL]") SILABO POR ASIGNATURA 1. INFORMACION GENERAL Coordinador: SACOTO MOLINA MATIAS NICOLAS(matias.sacoto@ucuenca.edu.ec) Facultad(es): [FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS] Escuela: [DEPARTAMENTO

SILABO POR ASIGNATURA 1. INFORMACION GENERAL Coordinador: SACOTO MOLINA MATIAS NICOLAS(matias.sacoto@ucuenca.edu.ec) Facultad(es): [FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS] Escuela: [DEPARTAMENTO

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de Documento PDF.

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de 2008. Documento PDF. 5. PROYECCIONES DE LA DEMANDA DE ENERGIA Estudio Prospectiva de la Demanda de Energía de República Dominicana Informe

3.1 Proyección de la Demanda. Fundación Bariloche. Noviembre de 2008. Documento PDF. 5. PROYECCIONES DE LA DEMANDA DE ENERGIA Estudio Prospectiva de la Demanda de Energía de República Dominicana Informe

MODELO DE RESPUESTAS Objetivos 2, 3, 4, 5, 6, 7, Y 8.

UNIVERSIDAD NACIONAL ABIERTA ESTADÍSTICA GENERAL 745) VICERRECTORADO ACADÉMICO INTEGRAL ÁREA DE MATEMÁTICA Fecha: 17/ 01 /009 MODELO DE RESPUESTAS Objetivos, 3, 4, 5, 6, 7, Y 8. OBJ. 1 PTA 1 Una compañía

UNIVERSIDAD NACIONAL ABIERTA ESTADÍSTICA GENERAL 745) VICERRECTORADO ACADÉMICO INTEGRAL ÁREA DE MATEMÁTICA Fecha: 17/ 01 /009 MODELO DE RESPUESTAS Objetivos, 3, 4, 5, 6, 7, Y 8. OBJ. 1 PTA 1 Una compañía

Análisis de la varianza. Magdalena Cladera Munar Departamento de Economía Aplicada Universitat de les Illes Balears

Análisis de la varianza Magdalena Cladera Munar mcladera@uib.es Departamento de Economía Aplicada Universitat de les Illes Balears CONTENIDOS Análisis de la varianza de un factor. Análisis de la varianza

Análisis de la varianza Magdalena Cladera Munar mcladera@uib.es Departamento de Economía Aplicada Universitat de les Illes Balears CONTENIDOS Análisis de la varianza de un factor. Análisis de la varianza

PRUEBA DE HIPÓTESIS BENJAMIN MAMANI CONDORI

PRUEBA DE HIPÓTESIS BENJAMIN MAMANI CONDORI 2014 Para qué es útil la estadística inferencial? Se utiliza para probar hipótesis y generalizar los resultados obtenidos en la muestra a la población o universo.

PRUEBA DE HIPÓTESIS BENJAMIN MAMANI CONDORI 2014 Para qué es útil la estadística inferencial? Se utiliza para probar hipótesis y generalizar los resultados obtenidos en la muestra a la población o universo.

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES. Modelos econométricos dinámicos uniecuacionales

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Modelos econométricos dinámicos uniecuacionales Introducción: Hemos estudiado modelos de tipo: y t = φ 0 + p i=1 φ iy t i + q j=0 θ jɛ t j y t = β x t +

ECONOMETRÍA II: ECONOMETRÍA DE SERIES TEMPORALES Modelos econométricos dinámicos uniecuacionales Introducción: Hemos estudiado modelos de tipo: y t = φ 0 + p i=1 φ iy t i + q j=0 θ jɛ t j y t = β x t +

GUIA DOCENTE. Curso Académico Licenciatura Administración y Dirección de Empresas

GUIA DOCENTE Curso Académico 2012-2013 1. ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1.1. Datos de la asignatura Tipo de estudios Licenciatura Titulación Administración y Dirección de Empresas Nombre

GUIA DOCENTE Curso Académico 2012-2013 1. ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1.1. Datos de la asignatura Tipo de estudios Licenciatura Titulación Administración y Dirección de Empresas Nombre

MASTER EN CIENCIAS ACTUARIALES Y FINANCIERAS PLAN Módulo: FORMACIÓN FUNDAMENTAL. Créditos ECTS: 6 Presenciales: 5 No presenciales: 1

MASTER EN CIENCIAS ACTUARIALES Y FINANCIERAS PLAN 2009 Nombre de asignatura: AMPLIACIÓN DE ESTADÍSTICA Código:603358 Materia: MATEMÁTICAS Y ESTADÍSTICA Módulo: FORMACIÓN FUNDAMENTAL Carácter: OBLIGATORIA

MASTER EN CIENCIAS ACTUARIALES Y FINANCIERAS PLAN 2009 Nombre de asignatura: AMPLIACIÓN DE ESTADÍSTICA Código:603358 Materia: MATEMÁTICAS Y ESTADÍSTICA Módulo: FORMACIÓN FUNDAMENTAL Carácter: OBLIGATORIA

Gráfico 1: Evolución del exceso de rentabilidad de la empresa y de la cartera de mercado

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

Caso 1: Solución Apartado a) - 2 0 2 4 6 0 2 0 4 0 6 0 8 0 1 0 0 p e r i o d E x c e s s r e t u r n, c o m p a n y a e x c e s s r e t u r n m a r k e t p o r t f o l i o Gráfico 1: Evolución del exceso

Prueba de Hipótesis. Para dos muestras

Prueba de Hipótesis Para dos muestras Muestras grandes (n mayor a 30) Utilizar tabla Z Ho: μ1 = μ2 H1: μ1 μ2 Localizar en valor de Zt en la tabla Z Error estándar de la diferencia de medias Prueba de

Prueba de Hipótesis Para dos muestras Muestras grandes (n mayor a 30) Utilizar tabla Z Ho: μ1 = μ2 H1: μ1 μ2 Localizar en valor de Zt en la tabla Z Error estándar de la diferencia de medias Prueba de

TEMA 4 Modelo de regresión múltiple

TEMA 4 Modelo de regresión múltiple José R. Berrendero Departamento de Matemáticas Universidad Autónoma de Madrid Análisis de Datos - Grado en Biología Estructura de este tema Modelo de regresión múltiple.

TEMA 4 Modelo de regresión múltiple José R. Berrendero Departamento de Matemáticas Universidad Autónoma de Madrid Análisis de Datos - Grado en Biología Estructura de este tema Modelo de regresión múltiple.

PROGRAMA DE ASIGNATURA Prosecución de estudios en Economía Segundo semestre de 2016

PROGRAMA DE ASIGNATURA Prosecución de estudios en Economía Segundo semestre de 2016 ECONOMETRIA I Asignatura Carrera Ingeniería Comercial Código 351472 Créditos 7 SCT Tbjo. Directo: 6 hrs. pedag. Tbjo.

PROGRAMA DE ASIGNATURA Prosecución de estudios en Economía Segundo semestre de 2016 ECONOMETRIA I Asignatura Carrera Ingeniería Comercial Código 351472 Créditos 7 SCT Tbjo. Directo: 6 hrs. pedag. Tbjo.

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

CURSO ECONOMETRÍA BÁSICA MULTISOFTWARE El objetivo de este curso es la presentación de las técnicas econométricas básicas, tanto clásicas como modernas, y su tratamiento con las herramientas más adecuadas

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE MEDICINA

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE MEDICINA Módulo I Bioestadística Maestría en Investigación Médica PROGRAMA ACADÉMICO 2011-2 M.C. Enrique Villareal Ríos 1. ASIGNATURA: MÓDULO I BIOESTADÍSTICA

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE MEDICINA Módulo I Bioestadística Maestría en Investigación Médica PROGRAMA ACADÉMICO 2011-2 M.C. Enrique Villareal Ríos 1. ASIGNATURA: MÓDULO I BIOESTADÍSTICA

INDICE Prefacio 1. Introducción 2. Distribuciones de frecuencia: tablas estadísticas y graficas

INDICE Prefacio XIII 1. Introducción 1.1. la imagen de la estadística 1 1.2. dos tipos de estadísticas 1.3. estadística descriptiva 2 1.4. estadística inferencial 1.5. naturaleza interdisciplinaria de

INDICE Prefacio XIII 1. Introducción 1.1. la imagen de la estadística 1 1.2. dos tipos de estadísticas 1.3. estadística descriptiva 2 1.4. estadística inferencial 1.5. naturaleza interdisciplinaria de

viii CAPÍTULO 2 Métodos de muestreo CAPÍTULO 3 Análisis exploratorio de datos

Contenido Acerca de los autores.............................. Prefacio.... xvii CAPÍTULO 1 Introducción... 1 Introducción.............................................. 1 1.1 Ideas de la estadística.........................................

Contenido Acerca de los autores.............................. Prefacio.... xvii CAPÍTULO 1 Introducción... 1 Introducción.............................................. 1 1.1 Ideas de la estadística.........................................

Guía docente 2007/2008

Guía docente 2007/2008 Plan 247 Lic.Investigación y Tec.Mercado Asignatura 43579 METODOS CUANTITATIVOS PARA LA INVESTIGACION DE MERCADOS Grupo 1 Presentación Métodos y técnicas cuantitativas de investigación

Guía docente 2007/2008 Plan 247 Lic.Investigación y Tec.Mercado Asignatura 43579 METODOS CUANTITATIVOS PARA LA INVESTIGACION DE MERCADOS Grupo 1 Presentación Métodos y técnicas cuantitativas de investigación

INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 29 de Abril de 2016

29 de Abril de 2016") ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

ANEXO ESTADÍSTICO 1 : COEFICIENTES DE VARIACIÓN Y ERROR ASOCIADO AL ESTIMADOR ENCUESTA NACIONAL DE EMPLEO (ENE) INSTITUTO NACIONAL DE ESTADÍSTICAS (INE) 9 de Abril de 016 1 Este anexo estadístico es una

DESCRIPCIÓN ESPECÍFICA. Nombre del Módulo: CONTROL ESTADISTICO DE LA CALIDAD Código: CSPN0075 Duración total: 60 HORAS.

DESCRIPCIÓN ESPECÍFICA NÚCLEO: COMERCIO Y SERVICIO SUBSECTOR: PRODUCCION Y SALUD OCUPACIONAL Nombre del Módulo: CONTROL ESTADISTICO DE LA CALIDAD Código: CSPN0075 Duración total: 60 HORAS. Objetivo General:

DESCRIPCIÓN ESPECÍFICA NÚCLEO: COMERCIO Y SERVICIO SUBSECTOR: PRODUCCION Y SALUD OCUPACIONAL Nombre del Módulo: CONTROL ESTADISTICO DE LA CALIDAD Código: CSPN0075 Duración total: 60 HORAS. Objetivo General:

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado Pruebas selectivas para el ingreso en el Cuerpo Superior de Estadísticos del Estado. Orden ECC/1517/2015, de 16 de Julio (BOE 27/07/2015).

Tribunal de la Oposición al Cuerpo Superior de Estadísticos del Estado Pruebas selectivas para el ingreso en el Cuerpo Superior de Estadísticos del Estado. Orden ECC/1517/2015, de 16 de Julio (BOE 27/07/2015).

MÁSTER EN AUDITORÍA Y CONTABILIDAD PROFESORADO

MÁSTER EN AUDITORÍA Y CONTABILIDAD Asignatura Carácter Créditos Módulo Materia MATEMÁTICAS FINANCIERAS Y ESTADÍSTICA PARA AUDITORES Obligatoria 4 ECTS Módulo: Valoración financiera y entorno Materia: Economía

MÁSTER EN AUDITORÍA Y CONTABILIDAD Asignatura Carácter Créditos Módulo Materia MATEMÁTICAS FINANCIERAS Y ESTADÍSTICA PARA AUDITORES Obligatoria 4 ECTS Módulo: Valoración financiera y entorno Materia: Economía

Carrera: Ingeniería Civil CIM 0531

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos: Probabilidad y Estadística Ingeniería Civil CIM 0531 3 2 8 2.- HISTORIA DEL PROGRAMA

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: Horas teoría-horas práctica-créditos: Probabilidad y Estadística Ingeniería Civil CIM 0531 3 2 8 2.- HISTORIA DEL PROGRAMA

Estadística para la Economía y la Gestión IN 3401

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Programa de Asignatura Estadística

Programa de Asignatura Estadística 01 Carrera: Licenciatura en Tecnología Informática 02 Asignatura: Estadística 03 Año lectivo: 2013 04 Año de cursada: 2 05 Cuatrimestre: Segundo 06 Hs. Semanales: 5 07

Programa de Asignatura Estadística 01 Carrera: Licenciatura en Tecnología Informática 02 Asignatura: Estadística 03 Año lectivo: 2013 04 Año de cursada: 2 05 Cuatrimestre: Segundo 06 Hs. Semanales: 5 07

Agro 6998 Conferencia 2. Introducción a los modelos estadísticos mixtos

Agro 6998 Conferencia Introducción a los modelos estadísticos mixtos Los modelos estadísticos permiten modelar la respuesta de un estudio experimental u observacional en función de factores (tratamientos,

Agro 6998 Conferencia Introducción a los modelos estadísticos mixtos Los modelos estadísticos permiten modelar la respuesta de un estudio experimental u observacional en función de factores (tratamientos,

Facultad de Ciencias Sociales - Universidad de la República

Facultad de Ciencias Sociales - Universidad de la República Estadística y sus aplicaciones en Ciencias Sociales Edición 2016 Ciclo Avanzado 3er. Semestre (Licenciatura en Ciencia Política/ Licenciatura

Facultad de Ciencias Sociales - Universidad de la República Estadística y sus aplicaciones en Ciencias Sociales Edición 2016 Ciclo Avanzado 3er. Semestre (Licenciatura en Ciencia Política/ Licenciatura

Econometría de series de tiempo aplicada a macroeconomía y finanzas

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

Econometría de series de tiempo aplicada a macroeconomía y finanzas Series de Tiempo no Estacionarias Carlos Capistrán Carmona ITAM Tendencias Una tendencia es un movimiento persistente de largo plazo

T6. Modelos multiecuacionales

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

LA ESTADÍSTICA APLICADA AL ANÁLISIS ECONÓMICO. Introducción 1

LA ESTADÍSTICA APLICADA AL ANÁLISIS ECONÓMICO ÍNDICE CONCEPTO Página Introducción 1 I Generalidades... 3 I.1 Definiciones de Estadística... 4 I.2 Diferentes clases de Estadística... 8 II La Estadística

LA ESTADÍSTICA APLICADA AL ANÁLISIS ECONÓMICO ÍNDICE CONCEPTO Página Introducción 1 I Generalidades... 3 I.1 Definiciones de Estadística... 4 I.2 Diferentes clases de Estadística... 8 II La Estadística

Análisis Econométrico y Programas aplicados Economía y Jurídica. Curso presencial

Curso presencial Intensidad Horaria: 42 Horas Horario Lunes a viernes de 6:00 p.m. a 9:00 p.m. OBJETIVO: Presentar de manera teórica y práctica los modelos econométricos más utilizados por los economistas

Curso presencial Intensidad Horaria: 42 Horas Horario Lunes a viernes de 6:00 p.m. a 9:00 p.m. OBJETIVO: Presentar de manera teórica y práctica los modelos econométricos más utilizados por los economistas

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN FACULTAD DE CIENCIAS BIOLÓGICAS SUBDIRECCIÓN DE POSGRADO

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN FACULTAD DE CIENCIAS BIOLÓGICAS SUBDIRECCIÓN DE POSGRADO CONTENIDO DE CARTA DESCRIPTIVA 1.- IDENTIFICACIÓN Curso: Bioestadística Programa: Doctorado en Inmunobiología

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN FACULTAD DE CIENCIAS BIOLÓGICAS SUBDIRECCIÓN DE POSGRADO CONTENIDO DE CARTA DESCRIPTIVA 1.- IDENTIFICACIÓN Curso: Bioestadística Programa: Doctorado en Inmunobiología

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Modelos VAR recursivos. Modelos univariantes dinámicos: los modelos de retardos autoregresivos distribuídos (ADL).Multiplicadores de impacto y de largo Profesora:

Econometría II Grado en finanzas y contabilidad Modelos VAR recursivos. Modelos univariantes dinámicos: los modelos de retardos autoregresivos distribuídos (ADL).Multiplicadores de impacto y de largo Profesora:

Se permite un folio escrito por las dos caras. Cada problema se realiza en hojas diferentes y se entregan por separado.

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

Capítulo 6. Análisis de la covarianza ANÁLISIS DE LA COVARIANZA UNIFACTORIAL INTRODUCCIÓN

Capítulo 6 Análisis de la covarianza INTRODUCCIÓN Es una combinación de dos técnicas: Análisis de la Varianza y Análisis de Regresión. En el Análisis de la Covarianza: F La variable respuesta es cuantitativa

Capítulo 6 Análisis de la covarianza INTRODUCCIÓN Es una combinación de dos técnicas: Análisis de la Varianza y Análisis de Regresión. En el Análisis de la Covarianza: F La variable respuesta es cuantitativa

LICENCIATURA EN ECONOMÍA Y LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

DEPARTAMENT D ECONOMIA APLICADA UNIVERSITAT DE VALENCIA LICENCIATURA EN ECONOMÍA Y LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS PROGRAMA DE ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA TEMA 1: INTRODUCCIÓN

DEPARTAMENT D ECONOMIA APLICADA UNIVERSITAT DE VALENCIA LICENCIATURA EN ECONOMÍA Y LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS PROGRAMA DE ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA TEMA 1: INTRODUCCIÓN

Ideas básicas del diseño experimental

Ideas básicas del diseño experimental Capítulo 4 de Analysis of Messy Data. Milliken y Johnson (1992) Diseño de experimentos p. 1/23 Ideas básicas del diseño experimental Antes de llevar a cabo un experimento,

Ideas básicas del diseño experimental Capítulo 4 de Analysis of Messy Data. Milliken y Johnson (1992) Diseño de experimentos p. 1/23 Ideas básicas del diseño experimental Antes de llevar a cabo un experimento,

Especialidad en Preparación y Evaluación de Proyectos

Especialidad en Preparación y Evaluación de Proyectos TEMARIO FASE TEÓRICA 1. Análisis contable para la evaluación de proyectos Proporcionar a los participantes las habilidades y capacidades para aplicar

Especialidad en Preparación y Evaluación de Proyectos TEMARIO FASE TEÓRICA 1. Análisis contable para la evaluación de proyectos Proporcionar a los participantes las habilidades y capacidades para aplicar

GRADO : ECONOMÍA ASIGNATURA: ECONOMETRÍA II

FICHA DESCRIPTIVA DE LA ASIGNATURA GUIA DOCENTE Curso Académico 2012/2013 GRADO : ECONOMÍA ASIGNATURA: ECONOMETRÍA II Módulo Materia Créditos Ubicación Carácter de la asignatura Descripción Métodos Cuantitativos

FICHA DESCRIPTIVA DE LA ASIGNATURA GUIA DOCENTE Curso Académico 2012/2013 GRADO : ECONOMÍA ASIGNATURA: ECONOMETRÍA II Módulo Materia Créditos Ubicación Carácter de la asignatura Descripción Métodos Cuantitativos

CUERPO TÉCNICO, OPCION ESTADISTICA

CUERPO TÉCNICO, OPCION ESTADISTICA ESTADÍSTICA TEÓRICA BÁSICA TEMA 1. Fenómenos aleatorios. Conceptos de probabilidad. Axiomas. Teoremas de probabilidad. Sucesos independientes. Teorema de Bayes. TEMA

CUERPO TÉCNICO, OPCION ESTADISTICA ESTADÍSTICA TEÓRICA BÁSICA TEMA 1. Fenómenos aleatorios. Conceptos de probabilidad. Axiomas. Teoremas de probabilidad. Sucesos independientes. Teorema de Bayes. TEMA

ECONOMETRÍA I. Tema 3: El Modelo de Regresión Lineal Múltiple: estimación

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

CARTA DESCRIPTIVA. Clave: ECO Créditos: 8. Conocimientos: Probabilidad y estadística. Algebra lineal. Econometría I.

I. Identificadores de la asignatura CARTA DESCRIPTIVA Clave: ECO121600 Créditos: 8 Materia: Econometría II Departamento: Ciencias Sociales Instituto: Ciencias Sociales Modalidad: Presencial Programa: Licenciatura

I. Identificadores de la asignatura CARTA DESCRIPTIVA Clave: ECO121600 Créditos: 8 Materia: Econometría II Departamento: Ciencias Sociales Instituto: Ciencias Sociales Modalidad: Presencial Programa: Licenciatura

Titulación(es) Titulación Centro Curso Periodo Grado de Administración y Dirección de Empresas

Titulación Centro Curso Periodo Grado de Administración y Dirección de Empresas") FICHA IDENTIFICATIVA Datos de la Asignatura Código 35828 Nombre Análisis de Datos Cualitativos Ciclo Grado Créditos ECTS 4.5 Curso académico 2014-2015 Titulación(es) Titulación Centro Curso Periodo 1313

FICHA IDENTIFICATIVA Datos de la Asignatura Código 35828 Nombre Análisis de Datos Cualitativos Ciclo Grado Créditos ECTS 4.5 Curso académico 2014-2015 Titulación(es) Titulación Centro Curso Periodo 1313

Contenidos Programáticos

Página 1 de 6 FACULTAD: CIENCIAS ECONÓMICAS Y EMPRESARIALES PROGRAMA: ADMINISTRACIÓN DE EMPRESAS DEPARTAMENTO DE: ADMINISTRACIÓN CURSO: ESTADISTICA I CÓDIGO: 157011 ÁREA: BÁSICA REQUISITOS: CORREQUISITO:

Página 1 de 6 FACULTAD: CIENCIAS ECONÓMICAS Y EMPRESARIALES PROGRAMA: ADMINISTRACIÓN DE EMPRESAS DEPARTAMENTO DE: ADMINISTRACIÓN CURSO: ESTADISTICA I CÓDIGO: 157011 ÁREA: BÁSICA REQUISITOS: CORREQUISITO:

Capítulo 8. Análisis Discriminante

Capítulo 8 Análisis Discriminante Técnica de clasificación donde el objetivo es obtener una función capaz de clasificar a un nuevo individuo a partir del conocimiento de los valores de ciertas variables

Capítulo 8 Análisis Discriminante Técnica de clasificación donde el objetivo es obtener una función capaz de clasificar a un nuevo individuo a partir del conocimiento de los valores de ciertas variables

Tema 10: Introducción a los problemas de Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

HACIA UN SISTEMA INTEGRADO DE ENCUESTAS DE HOGARES JUAN CARLOS FERES CEPAL

67 HACIA UN SISTEMA INTEGRADO DE ENCUESTAS DE HOGARES JUAN CARLOS FERES CEPAL 68 Hacia un sistema integrado de encuestas de hogares HACIA UN SISTEMA INTEGRADO DE INFORMACION SOCIAL Hacia un sistema integrado

67 HACIA UN SISTEMA INTEGRADO DE ENCUESTAS DE HOGARES JUAN CARLOS FERES CEPAL 68 Hacia un sistema integrado de encuestas de hogares HACIA UN SISTEMA INTEGRADO DE INFORMACION SOCIAL Hacia un sistema integrado

ANÁLISIS DE DATOS. L.A. y M.C.E. Emma Linda Diez Knoth

ANÁLISIS DE DATOS 1 Tipos de Análisis en función de la Naturaleza de los Datos Datos cuantitativos Datos cualitativos Análisis cuantitativos Análisis cuantitativos de datos cuantitativos (Estadística)

ANÁLISIS DE DATOS 1 Tipos de Análisis en función de la Naturaleza de los Datos Datos cuantitativos Datos cualitativos Análisis cuantitativos Análisis cuantitativos de datos cuantitativos (Estadística)

Econometría II Grado en finanzas y contabilidad

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Econometría II Grado en finanzas y contabilidad Variables aleatorias y procesos estocásticos. La FAC y el correlograma Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Este documento es

Tema 5. Introducción a los modelos de ecuaciones estructurales o modelos causales

Tema 5. Introducción a los modelos de ecuaciones estructurales o modelos causales 5.1 Introducción a los modelos de ecuaciones el planteamiento LISREL. 5.2. Fases en la elaboración de un modelo. 5.2.1.

Tema 5. Introducción a los modelos de ecuaciones estructurales o modelos causales 5.1 Introducción a los modelos de ecuaciones el planteamiento LISREL. 5.2. Fases en la elaboración de un modelo. 5.2.1.

INDICE 1. Introducción 2. Recopilación de Datos Caso de estudia A 3. Descripción y Resumen de Datos 4. Presentación de Datos

INDICE Prefacio VII 1. Introducción 1 1.1. Qué es la estadística moderna? 1 1.2. El crecimiento y desarrollo de la estadística moderna 1 1.3. Estudios enumerativos en comparación con estudios analíticos

INDICE Prefacio VII 1. Introducción 1 1.1. Qué es la estadística moderna? 1 1.2. El crecimiento y desarrollo de la estadística moderna 1 1.3. Estudios enumerativos en comparación con estudios analíticos

PRINCIPIOS DE ECONOMETRÍA

PRINCIPIOS DE ECONOMETRÍA 2009-2010 I. IDENTIFICACIÓN Asignatura: Duración: Titulación: Ciclo: Departamento: Profesor: Principios de Econometría Semestral (Primer semestre) Licenciatura en Economía Primer

PRINCIPIOS DE ECONOMETRÍA 2009-2010 I. IDENTIFICACIÓN Asignatura: Duración: Titulación: Ciclo: Departamento: Profesor: Principios de Econometría Semestral (Primer semestre) Licenciatura en Economía Primer

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PROBABILIDAD Y ESTADÍSTICA 1. Competencias Plantear y solucionar

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PROBABILIDAD Y ESTADÍSTICA 1. Competencias Plantear y solucionar

GUÍA DOCENTE DE LA ASIGNATURA ESTADÍSTICA APLICADA

GUÍA DOCENTE DE LA ASIGNATURA ESTADÍSTICA APLICADA DATOS BÁSICOS DE LA ASIGNATURA Nombre: Titulación: Centro: Tipo: Créditos: Curso: Prerrequisitos: Profesor: Dpto.: Estadística Aplicada. Licenciatura

GUÍA DOCENTE DE LA ASIGNATURA ESTADÍSTICA APLICADA DATOS BÁSICOS DE LA ASIGNATURA Nombre: Titulación: Centro: Tipo: Créditos: Curso: Prerrequisitos: Profesor: Dpto.: Estadística Aplicada. Licenciatura

ESTADÍSTICA II Código: 8314

ESTADÍSTICA II Código: 8314 Departamento : Metodología Especialidad : Ciclo Básico Prelación : 8219 Tipo de Asignatura : Obligatoria Teórica y Práctica Número de Créditos : 3 Número de horas semanales

ESTADÍSTICA II Código: 8314 Departamento : Metodología Especialidad : Ciclo Básico Prelación : 8219 Tipo de Asignatura : Obligatoria Teórica y Práctica Número de Créditos : 3 Número de horas semanales

Profesor: Hugo S. Salinas. Primer Semestre Tabla 1: Inteligencia y Rendimiento. X Y Figura 1: Inteligencia y Rendimiento.

UNIVERSIDAD DE ATACAMA FACULTAD DE CIENCIAS JURÍDICAS / CARRERA DE TRABAJO SOCIAL TECNOLOGÍA INFORMÁTICA I (SPSS) ESTADÍSTICA DESCRIPTIVA CON MÁS DE UNA VARIABLE Profesor: Hugo S. Salinas. Primer Semestre

UNIVERSIDAD DE ATACAMA FACULTAD DE CIENCIAS JURÍDICAS / CARRERA DE TRABAJO SOCIAL TECNOLOGÍA INFORMÁTICA I (SPSS) ESTADÍSTICA DESCRIPTIVA CON MÁS DE UNA VARIABLE Profesor: Hugo S. Salinas. Primer Semestre

Econometría dinámica y financiera

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Econometría dinámica y financiera Introducción a la econometría financiera. Modelos ARCH Profesora: Dolores García Martos E-mail:mdgmarto@est-econ.uc3m.es Introducción Los modelos que hemos visto son lineales

Diplomado en Estadística Aplicada Coordinador Académico: Dr. Rubén Hernández Cid

Diplomado en Estadística Aplicada Coordinador Académico: Dr. Rubén Hernández Cid Brindar al alumno los conocimientos y las habilidades que le permitan contar con un panorama tanto teórico como de aplicación

Diplomado en Estadística Aplicada Coordinador Académico: Dr. Rubén Hernández Cid Brindar al alumno los conocimientos y las habilidades que le permitan contar con un panorama tanto teórico como de aplicación