PLANILLA ELECTRÓNICA

|

|

|

- Gustavo Luna de la Fuente

- hace 6 años

- Vistas:

Transcripción

1 PLANILLA ELECTRÓNICA

2 Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones. Preguntas frecuentes. Oportunidades Laborales. Información sobre nuestros Centros de Servicios (Nuevos CSC, horarios de atención, direcciones, etc.). Y mucho más

3 AGENDA Base legal. Contenido de la Planilla Electrónica. A qué se denomina T-REGISTRO? Carga inicial al T-REGISTRO. Obligaciones asociadas al T-REGISTRO y PLAME. Aplicativos T-REGISTRO y PLAME.

4 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA

5 BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S. N TR Establecen disposiciones relativas al uso del documento denominado "Planilla Electrónica D.S. N TR Modifican D.S. N TR, referida al uso del documento Planilla Electrónica R.M.N TR Aprueban la información de la Planilla Electrónica, las tablas paramétricas, la estructura de los archivos de importación y se dictan medidas complementarias D.S. N TR Aprueban normas de adecuación al T-REGISTRO y PLAME R.S /SUNAT Aprueban normas y procedimientos para la presentación de la Planilla Electrónica, conformada por el Registro de Información Laboral y la Planilla Mensual de Pagos, así como para la presentación de declaraciones de los Empleadores

6 BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. R.S /SUNAT Modifican el PDT Planilla Electrónica PLAME, Formulario Virtual N 0601 Versión 2.0 y el PDT Planilla Electrónica, Formulario Virtual N 0601 Versión R.M.N TR Disponen que excepcionalmente la SUNAT determine los casos en que se presentará la PLAME utilizando el PDT Planilla Electrónica, Formulario Virtual N R.S /SUNAT Postergan la utilización del PDT Planilla Electrónica PLAME, Formulario Virtual N 0601 Versión 2.0 y establecen los supuestos para su implementación gradual R.M.N TR Fiscalización preventiva de las obligaciones vinculadas al Registro de Información Laboral T-REGISTRO y a la Planilla Mensual de Pagos PLAME

7 BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. R.M. N TR Disponen que durante los seis primeros meses del año 2012, la fiscalización de las obligaciones relativas al Registro de Información laboral (T-Registro) y la Planilla Mensual de Pagos (PLAME) será preferentemente de carácter preventivo R.S /SUNAT Aprueban nuevas versiones del PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 601 y del PDT Planilla Electrónica, Formulario Virtual Nº D.S. Nº TR R.S /SUNAT Modifican el artículo 4 del Decreto Supremo Nº TR, mediante el cual se establecen disposiciones relativas al uso del documento denominado Planilla Electrónica. Amplían uso opcional del PDT Planilla Electrónica-PLAME, aprueban nueva versión del PDT Planilla Electrónica, Formulario Virtual N 601 y modifican el anexo N 1: Información de la Planilla Electrónica, aprobado por la Resolución Ministerial N TR

8 BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. R.S /SUNAT R.S /SUNAT R.S /SUNAT R.S /SUNAT R.S /SUNAT Aprueban nueva versión del PDT Planilla Electrónica-PLAME formulario Virtual N 0601 y modifican el PDT Planilla Electrónica, Formulario Virtual N 0601-versión 1.92 Prorrogan plazo para el pago de las retenciones por los aportes al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica. Dictan normas para realizar la declaración y el pago de las retenciones por los aportes al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica. Dictan las normas para realizar el pago de las Cuotas del Fraccionamiento de los Aportes de los Trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, Devengados hasta el mes de Abril de Amplían Uso opcional del PDT Planilla Electrónica-PLAME y aprueban nueva versión del PDT Planilla Electrónica, Formulario Virtual Nº

9 BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. R. S. Nº /SUNAT R. S Nº /SUNAT R.S Nº /SUNAT R.M. N TR Aprueban Nueva Versión del PDT Planilla Electrónica - PLAME Formulario Virtual N 0601 y Establecen la forma, plazo y condiciones para que las cooperativas Agrarias realicen la Declaración y el Pago de los Aportes al Seguro Social de Salud de sus Socios Aprueban las normas que establecen la forma, plazos y condiciones para la declaración y pago de los aportes obligatorios de los trabajadores independientes al Sistema Nacional de Pensiones Aprueban normas para registrar la información de los trabajadores pesqueros comprendidos en la Ley Nº en el Registro de Información Laboral, la forma, plazo y condiciones para declarar y pagar los aportes al Régimen Especial de Pensiones para los Trabajadores Pesqueros y el medio para realizar el pago de los aportes y retenciones al Fondo Extraordinario del Pescador Obligatoriedad del registro de la situación educativa del trabajador a partir del , incorporar y modificación en tablas paramétricas (Tabla 34 - Instituciones educativas y sus carreras; Tabla 9 Situación Educativa), estructura de los archivos de importación (Estructura 29 - Datos de estudios concluidos) R.M. N TR Prorroga del plazo señalado en la R.M. N TR hasta el 31 de Enero del R.M. N TR Prorroga del plazo señalado en la R.M. N TR hasta el 31 de Mayo del R. S. N /SUNAT Aprueban Nueva Versión del PDT Planilla Electrónica - PLAME Formulario Virtual N

10 CONTENIDO DE LA PLANILLA ELECTRÓNICA T-REGISTRO Y PLAME

11 Información de la Planilla Electrónica Mediante R.M N TR (Modificada mediante R.S. 016 y 095 del 2012-SUNAT), el Ministerio de Trabajo y de Promoción del Empleo, aprobó Anexo 1 Aprueba Información de la Planilla Electrónica (T-REGISTRO y PLAME).** Anexo 2 Anexo 3 Tablas paramétricas que se utilizarán en T-REGISTRO y PLAME.* _RM_121_2011_TRAJRS zip Contiene de datos requerida por los archivos de importación, para aquellos empleadores que opten por la importación de datos a los aplicativos de T-REGISTRO y PLAME. Modificada mediante Única disposición complementaria modificatoria de la R.S /SUNAT. **Modificada mediante Única disposición complementaria modificatoria de la R.S /SUNAT.

")

12 Prestadores Composición de la nueva Planilla Electrónica T-REGISTRO (SOL) PLAME (PDT) Empleador Trabajadores Pensionistas Derechohabientes Personal en formación modalidad formativa Personal de Terceros SINCRONIZACION Planilla PS 4TA Categoría Declaración Jurada Ret 4ta, Ret 5ta, EsSalud, ONP, COSAP, FDSA, SCTR, + Vida Seg. Y Aseg. Tu Pensión.

13 T-REGISTRO PRIMER COMPONENTE DE LA PLANILLA ELECTRÓNICA

14 A qué se denomina T-REGISTRO? Es el Registro de Información Laboral de los empleadores, trabajadores, pensionistas, prestadores de servicios, personal en formación modalidad formativa laboral y otros (practicantes), personal de terceros y derechohabientes. Comprende información laboral, de seguridad social y otros datos sobre el tipo de ingresos de los sujetos registrados. Aplicativo en SUNAT Operaciones en Línea - SOL.

15 OBLIGACIONES ASOCIADAS AL T-REGISTRO Y PLAME D.S. N TR, D.S. N TR y R.M. N TR

16 Verificar la información de carga inicial incorporada por SUNAT al T-REGISTRO El empleador debe verificar la información de carga inicial, a fin de que proceda a la baja, modificación/actualización o de ser necesario, a completar algún dato faltante. Asimismo, dará de alta (antes del venc. o presentación del PDT Planilla Electrónica PLAME) a aquellos sujetos cuyo vínculo se haya iniciado antes del y no hayan sido inscritos en el registro, siempre que el vínculo se mantenga vigente al Casos en que pudieran no haberse inscritos: 1. El N. del DNI y la Fecha de Nac. no coinciden con los datos de RENIEC. 2. El empleador no presentó los PDT 601 de marzo, abril o mayo de El empleador presentó los PDT 601 de marzo, abril y mayo de 2011 después del Vínculos que se hayan iniciado en los meses de junio y en adelante.

17 Inscripción del empleador y sujetos a cargo del empleador. El Art. 4-A del D.S. N TR y normas modificatorias señala los plazos en que el empleador debe realizar el alta, baja, modificación en el T-REGISTRO. NOVEDAD Alta del TRABAJADOR, PERSONAL EN FORMACIÓN LABORAL PERSONAL DE TERCEROS PENSIONISTA Modificación actualización de datos. Baja o PLAZO Dentro del día que se produce el ingreso a prestar sus servicios, independientemente de la modalidad de contratación y de los días laborados. El primer día hábil del mes siguiente a aquel en que se pagó o puso a disposición la primera pensión afecta, sea provisional o definitiva. 5 días hábiles de la fecha de ocurrencia del evento o de haber tomado conocimiento. Al día hábil siguiente de la fecha de término de la prestación de servicios, la suspensión o fin de la condición de pensionista, el fin de la obligación de realizar aportaciones al EsSalud, según corresponda.

18 Entrega de Constancia al trabajador El Art. 4-A del D.S. N TR y normas modificatorias señala que el empleador deberá entregar a los trabajadores y P.S. 4ta-5ta Categoría, la constancia de alta, modificación o actualización que se efectúe en el T-Registro, de acuerdo a los siguientes plazos: NOVEDAD Alta en el Registro PLAZO PARA LA ENTREGA El día hábil siguiente del inicio de la prestación de servicios. Modificación actualización de datos. o Dentro de los 15 días calendario siguientes a la fecha en que se produjo la modificación o actualización. Baja en el registro. Solo en aquellos casos que sea solicitado, se entregará la constancia en el término de 2 días calendario siguientes a la presentación de la solicitud. La entrega de la constancia podrá realizarse mediante entrega física o electrónica.

19 Entrega de Constancia al trabajador El Último Párrafo de la Segunda DISPOSICION COMPLEMENTARIA TRANSITORIA del DECRETO SUPREMO Nº TR señala: Los trabajadores, personal en formación Laboral y otros, Personal CAS, que hayan sido incorporados directamente en el T-REGISTRO a través de la Carga Inicial, podrán solicitar a sus empleadores la entrega de la Constancia de Alta, la cual respalda su incorporación en el Registro. Los empleadores deberán cumplir con esta obligación en un plazo de treinta (30) días calendario, contados a partir del día siguiente a la presentación de la solicitud.

20 Infracciones laborales (D.S.N TR, modificado por D.S. N TR). Son infracciones graves, los siguientes incumplimientos: N DESCRIPCIÓN 1. No registrar trabajadores, pensionistas, prestadores de servicios, personal en formación modalidad formativa laboral y otros, personal de terceros o derechohabientes en las planillas de pago o planillas electrónicas a las que se refiere el D.S. N TR y sus modificatorias, o no registrar trabajadores y prestadores de servicios, en el plazo y con los requisitos previstos, incurriéndose en una infracción por cada trabajador, pensionista, prestador de servicios, personal en formación laboral, personal de terceros o derechohabientes. 2. El incumplimiento de las obligaciones sobre planillas de pago, planillas electrónicas, o registro de trabajadores y prestadores de servicios; no encontrarse actualizado; no encontrarse debidamente autorizado de ser exigido; no consignar los datos completos, no presentarlo ante la Autoridad Administrativa de Trabajo; no presentarlo dentro del plazo o presentarlo incluyendo datos falsos o que no correspondan a la realidad; no efectuar el alta en el registro, la modificación o actualización de datos, o la baja en el Registro, dentro del plazo correspondiente. Únicamente para el cálculo de la multa a imponer se entiende por trabajadores afectados a los pensionistas, prestadores de servicios, personal en formación y derechohabientes.

21 Actualizar los datos de empleador en el RUC El Art. 3 de la R.M. N TR, establece que los empleadores deben mantener actualizada su información en el RUC, con la finalidad de garantizar el cumplimiento de las obligaciones relacionadas con el D.S. N TR y normas modificatorias. Los datos tomados del RUC son: domicilio fiscal, establecimientos anexos y nombre o razón social. N INFORMACIÓN UTILIZADA EN : 1. Nombre o razón social del empleador, empleadores a quienes destaca o desplaza personal, empleadores que me destacan o desplazan personal. 2. Lugares donde se desarrollan actividades de riesgo SCTR, establecimiento en el que labora el trabajador, establecimiento en el que se forma el Personal en Formación y lugar de destaque/desplace del personal de terceros. 3. Domicilio fiscal del empleador.

22 NUEVOS APLICATIVOS T-REGISTRO (SUNAT Operaciones en Línea)

23 Para ingresar al T-REGISTRO Seleccionamos SUNAT - Operaciones en Línea Ingresar : Usuario : 1X2X3X4X Clave : ***********

24 Ingrese al entorno de SUNAT Operaciones en Línea: SELECCIONE T-Registro

25 SELECCIONAR Registro del Empleador

26 T-REGISTRO Registro del Empleador

27 EMPLEADOR DEL SECTOR PRIVADO

28 Datos registrados del Empleador

29 Empleador Activo

30 T-REGISTRO - Registro de Trabajadores, Pensionistas, Prestadores de Servicios

31 T-REGISTRO - Registro de Trabajadores, Pensionistas, Prestadores de Servicios: Seleccionar Búsqueda de Persona

32

33

34 TRABAJADOR

35 TRABAJADOR

36 TRABAJADOR

37 TRABAJADOR

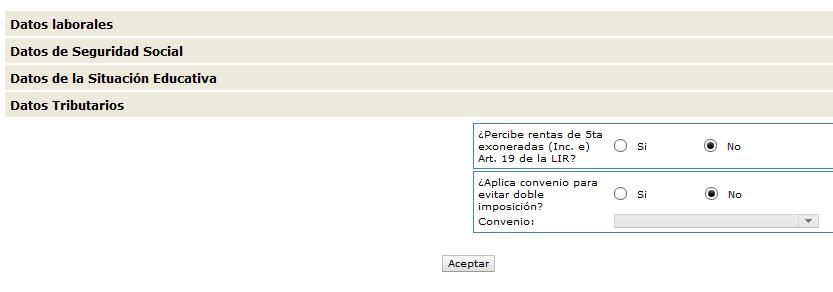

38 DATOS DE LA SITUACIÓN EDUCATIVA

39 TRABAJADOR

40 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad

41 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad INFRACCI ÓN DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR LA INFRACCIÓN CRITERIOS DE GRADUALIDAD: SUBSANACION (1) Y/O PAGO (2) (Porcentaje de Rebaja de la Multa establecida en las Tablas) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA Si se subsana la infracción dentro Si se subsana la infracción antes del plazo otorgado por la SUNAT que surta efecto la notificación de para tal efecto, contado a partir de la SUNAT en la que se le indica al infractor que ha incurrido en infracción. (3) la fecha en que surta efecto la notificación en la que se le indica al infractor que ha incurrido en infracción Sin Pago (2) Con Pago (2) Sin Pago (2) Con Pago (2) Artículo 176 Numeral 11 No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos: (4) Si se omitió presentar la declaración Si se consideró como no presentada la declaración. (8) Presentando: La declaración jurada correspondiente sí omitió presentarla; o El formulario virtual Solicitud de Modificación y/o Inclusión de Datos, si se consideró no presentada la declaración al haberse omitido o consignado en forma errada el período tributario, según corresponda. 80% 90% 50% 60% No se aplica el Criterio de Gradualidad de Pago 100% No se aplica el Criterio de Gradualidad de Pago 100%

42 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad INFRACCI ÓN Artículo 177 Numeral 13 DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR LA INFRACCIÓN No efectuar las Declarando el tributo no retenciones o retenido o percibido y percepciones establecidas cancelar la deuda por Ley, salvo que el tributaria que generó el agente de retención o tributo no retenido o percepción hubiera percibido o la cumplido con efectuar el Resolución de pago del tributo que debió Determinación de ser el retener o percibir dentro caso. de los plazos CRITERIOS DE GRADUALIDAD: SUBSANACION (1) Y/O PAGO (2) (Porcentaje de Rebaja de la Multa establecida en las Tablas) SUBSANACION VOLUNTARIA Si se subsana la infracción antes que surta efecto la notificación del requerimiento de fiscalización (6) o del documento en el que se le comunica al infractor que ha incurrido en infracción (3) según el caso SUBSANACION INDUCIDA Si se subsana la infracción dentro del plazo otorgado por la SUNAT para tal efecto, contado desde que surta efecto la notificación del requerimiento de fiscalización o del documento en el que se le comunica al infractor que ha incurrido en infracción, según corresponda Sin Pago (2) Con Pago (2) Sin Pago (2) Con Pago (2) 80% 90% 50% 70%

43 RÉGIMEN DE GRADUALIDAD Vigentes desde el Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo procederá hasta antes que se interponga recurso de apelación ante el Tribunal Fiscal. Régimen de Incentivos (artículo 179 ) El presente régimen no es de aplicación para las sanciones que imponga la SUNAT. Por un lado se busca equiparar el Régimen de Gradualidad al de Incentivos, al sujetar la aplicación del primero solo hasta dentro de los 15 días hábiles siguientes a la notificación de la RI que resuelve la reclamación, en el supuesto que dichas multas sean recurridas dentro de un procedimiento contencioso tributario.

, numeral 4 (retenciones pagadas fuera del plazo) y el numeral 5 (no pagar en las formas o condiciones establecidas) del artículo 178.")

44 RÉGIMEN DE GRADUALIDAD De otro lado, se restringe la aplicación del Régimen de Incentivos a las infracciones vinculadas a la SUNAT (se conserva para las administraciones municipales), es decir, para las infracciones tipificadas en el numeral 1 (datos falsos), numeral 4 (retenciones pagadas fuera del plazo) y el numeral 5 (no pagar en las formas o condiciones establecidas) del artículo 178. Por ello, se publicó la Resolución de Superintendencia N /SUNAT la que incorpora las aludidas infracciones al Régimen de Gradualidad regulado en la Resolución de Superintendencia N /SUNAT.

45 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad INFRACCIÓN DESCRIPCIÓN DE LA INFRACCION SANCIÓN Artículo 178 Numeral 11 No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares. 50% del tributo omitido o 50% del saldo, crédito u otro concepto similar determinado indebidamente, o 15% de la pérdida indebidamente declarada o 100% del monto obtenido indebidamente, de haber obtenido la devolución Artículo 178 Numeral 4 No pagar dentro de los plazos establecidos los tributos retenidos o percibidos. 50% del tributo no pagado.

46 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad a) Rebajada en 95% si se cumple con subsanar la infracción con anterioridad a cualquier notificación o requerimiento relativo al tributo o período a regularizar. Numeral 1 y 4 del artículo 178 b) Rebajada en un 70% si se cumple con subsanar la infracción a partir del día siguiente de la notificación del primer requerimiento emitido en un procedimiento de fiscalización, hasta la fecha en que venza el plazo otorgado según lo dispuesto en el artículo 75 del Código Tributario o en su defecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la orden de pago o de la resolución de determinación, según corresponda o de la resolución de multa, salvo que: b.1) Se cumpla con la Cancelación del Tributo en cuyo caso la rebaja será de 95% (solo para el numeral 1) b.2) Se cuente con un fraccionamiento Aprobado, en cuyo caso la rebaja será de 85% (solo para el numeral 1) c) Rebajada en un 60% si culminado el plazo otorgado por la SUNAT según lo dispuesto en el artículo 75 del Código Tributario o, en su defecto, de no haberse otorgado dicho plazo, una vez que surta efectos la notificación de la orden de pago o resolución de determinación o la resolución de multa, además de cumplir con el Pago de la multa, se cancela la deuda tributaria contenida en la orden de pago o la resolución de determinación con anterioridad al plazo establecido en el primer párrafo del artículo 117 del Código Tributario respecto de la resolución de multa. d) Rebajada en 40% si se hubiera reclamado la orden de pago o la resolución de determinación y/o la resolución de multa y se cancela la deuda tributaria contenida en los referidos valores, antes del vencimiento de los plazos establecidos en el primer párrafo del artículo 146 del Código Tributario para apelar de la resolución que resuelve la reclamación formulada contra cualquiera de ellos.

47 INFRACCIONES TRIBUTARIAS Régimen de Gradualidad (4) Tratándose de los sujetos del Nuevo RUS, se aplicará la sanción de multa si ésta es pagada antes que surta efecto la notificación de la resolución que establece el Cierre, según lo previsto por la Nota (3) de la Tabla III. Si el pago se efectúa con posterioridad a la oportunidad otorgada para efectuar la subsanación inducida y antes de la referida notificación, se deberá pagar el monto previsto en la Tabla III. De surtir efecto la notificación de la resolución que establece el Cierre, se aplicará por dos (2) días si el infractor realizó la subsanación voluntaria o inducida, o por cinco (5) días en caso no haya subsanado la infracción. En caso se aplique la Multa que sustituye al Cierre, ésta se graduará en el Anexo V, salvo cuando esté vinculada a la causal de pérdida prevista en el numeral del Artículo 14. (6) El Artículo 106 del Código Tributario señala la oportunidad en que surten efecto las notificaciones. En el último párrafo de dicho artículo, se indica lo siguiente Por excepción la notificación surtirá efectos al momento de su recepción cuando se notifiquen, resoluciones que ordenan trabar medidas cautelares, requerimientos de exhibición de libros, registros y documentación sustentatoria de operaciones de adquisición y ventas que se deban llevar conforme a las disposiciones pertinentes y en los demás casos que se realicen en forma inmediata de acuerdo a lo establecido en este Código. (8) Se considera como no presentada la declaración, si se omitió o se consignó en forma errada, el número de RUC o el período tributario, según corresponda. RÉGIMEN DE GRADUALIDAD VIGENTE (1) Según el numeral 13.7 del artículo 13 de la Resolución de Superintendencia N /SUNAT (31/03/2007), la subsanación se define como la regularización de la obligación incumplida en la forma y momento previsto en los anexos respectivos, la cual puede ser voluntaria o inducida. (2) Según el numeral 13.5 del articulo 13 de la Resolución Superintendencia N /SUNAT (31/03/2007), el pago es definido como la cancelación total de la multa rebajada que corresponda según los anexos respectivos, más los intereses generados hasta el día en que se realice la cancelación. (3) El artículo 106 Del Código Tributario señala la oportunidad en que suerte efecto las notificaciones. En el último párrafo de dicho artículo, se indica lo siguiente Por excepción la notificación surtirá efecto al momento de su recepción cuando se notifique, resoluciones que ordenan trabar medidas cautelares, requerimientos de exhibición de libros y registros y documentación sustentatoria de operaciones de adquisición y venta que deben llevar conforme a las disposiciones pertinentes y en los demás casos que se realicen en forma inmediata de acuerdo a lo establecido en este Código.

48 Muchas Gracias.

PLANI N LLA L ELECT C R T ÓN Ó I N CA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

MODIFICAN DECRETO SUPREMO Nº TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA

MODIFICAN DECRETO SUPREMO Nº 018-2007-TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA DECRETO SUPREMO Nº 015-2010-TR EL PRESIDENTE DE LA

MODIFICAN DECRETO SUPREMO Nº 018-2007-TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA DECRETO SUPREMO Nº 015-2010-TR EL PRESIDENTE DE LA

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

SUNAT EXPORTACION TEMPORAL PARA PERFECCIONAMIENTO PASIVO INTA-PG.05 Vigente desde el 20.mar.2009 EXPORTACION TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL

Declaración Simplificada de Renta La forma más sencilla de cumplir

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

PROCEDIMIENTO Y SERVICIOS EN EL RNP VII PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE. Capítulo

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

SMV. Superintendencia del Mercado de Valores

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

NORMAS SOBRE LA PRESENTACIÓN DE ESTADOS FINANCIEROS AUDITADOS POR PARTE DE SOCIEDADES O ENTIDADES A LAS QUE SE REFIERE EL ARTÍCULO 5 DE LA LEY N 29720 CAPITULO I Disposición General Artículo 1.- Entidades

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

Clotilde Atahuaman Sumarán

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Trabajadoras del Hogar

Trabajadoras del Hogar BASE LEGAL Ley N 26790 - Publicada el 17 de mayo de 1997 - Aprueba Ley de la Modernización de la Seguridad Social en Salud Ley N 27986 - Publicada el 03 de junio de 2003 - Ley de

Trabajadoras del Hogar BASE LEGAL Ley N 26790 - Publicada el 17 de mayo de 1997 - Aprueba Ley de la Modernización de la Seguridad Social en Salud Ley N 27986 - Publicada el 03 de junio de 2003 - Ley de

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

En qué Estado tributan las pensiones según los diferentes Convenios suscritos por España?

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

EL 30 DE JUNIO TERMINA EL PLAZO PARA REGULARIZAR PENSIONES EXTRANJERAS Los contribuyentes que no hubieran declarado pensiones percibidas del extranjero que deberían haber declarado, pueden presentar declaraciones

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

TUTORIALES. Proceso de Afiliación de trabajadores al Sistema Nacional de Pensiones - Ley N 29903

TUTORIALES Proceso de Afiliación de trabajadores al Sistema Nacional de Pensiones - Ley N 29903 Documento preparado por la Oficina de Normalización Previsional - ONP y publicado en su portal institucional:

TUTORIALES Proceso de Afiliación de trabajadores al Sistema Nacional de Pensiones - Ley N 29903 Documento preparado por la Oficina de Normalización Previsional - ONP y publicado en su portal institucional:

IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

SEMINARIO CIERRE DEL EJERCICIO 2013 Y ÚLTIMAS MODIFICACIONES EN EL SPOT IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CIERRE DEL EJERCICIO 2013 En el presente seminario se analizarán las principales modificaciones

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP)

") Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

Aprueban Directiva Procedimiento y Plazos para la Inscripción de los proveedores de bienes y servicios en el Registro Nacional de Proveedores (RNP) Jesús María, 26 de mayo de 2005 VISTO: CONSEJO SUPERIOR

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC. Resolución de Superintendencia N SUNAT

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

SIMPLIFICACIÓN Y FACILITACIÓN DE TRAMITES RUC Resolución de Superintendencia N 208-2016-SUNAT FINALIDAD ANTES AHORA SIMPLIFICACION FACILITACIÓN A qué trámites se refiere? Inscripción en el RUC y trámites

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna)

") CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

CASUÍSTICA SOBRE EL RÉGIMEN DE PERCEPCIONES DEL IGV (Venta Interna) TERMODINÁMICA SA fue designado como Agente de Percepción del IGV a partir del 01 de julio del 2007. Dicha empresa se dedica a la venta

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº La Paz, 10 de abril de 2013

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0012-13 La Paz, 10 de abril de 2013 CONSIDERANDO: Que la Ley N 2492 de 2 de agosto de 2003, Código Tributario

PRESENTACIÓN DIGITAL Y FÍSICA DE ESTADOS FINANCIEROS RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0012-13 La Paz, 10 de abril de 2013 CONSIDERANDO: Que la Ley N 2492 de 2 de agosto de 2003, Código Tributario

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

Qué normativa rige las operaciones que se realicen a través del SITME por parte de las personas jurídicas hasta el 31/12/2011?

ABC para realizar Operaciones de compra y venta en bolívares de Títulos en Moneda Extranjera a través del Sistema de Transacciones con Títulos en Moneda Extranjera (SITME) para las Personas Jurídicas A

ABC para realizar Operaciones de compra y venta en bolívares de Títulos en Moneda Extranjera a través del Sistema de Transacciones con Títulos en Moneda Extranjera (SITME) para las Personas Jurídicas A

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

APLICACIÓN PRACTICA DE LOS PAGOS A CUENTA DEL IMPUESTO A LA RENTA CPC TOÑO GAYTAN ORTIZ C.P.C. TOÑO GAYTAN ORTIZ 1 Base legal: TUO de la LEY del IR (Art.85º) Reglamente del TUO de Ley del IR (Art.54º)

Qué normativa rige las operaciones que se realicen a través del SITME por parte de las personas naturales hasta el 31/12/2011?

ABC para realizar Operaciones de compra y venta en bolívares de Títulos en Moneda Extranjera a través del Sistema de Transacciones con Títulos en Moneda Extranjera (SITME) para las Personas Naturales A

ABC para realizar Operaciones de compra y venta en bolívares de Títulos en Moneda Extranjera a través del Sistema de Transacciones con Títulos en Moneda Extranjera (SITME) para las Personas Naturales A

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios

Especial aporte de independientes Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios I. AFILIADOS AL SISTEMA NACIONAL DE PENSIONES SNP 1. Solo percibe

Especial aporte de independientes Casos prácticos referidos a los aportes de los trabajadores independientes a los sistemas pensionarios I. AFILIADOS AL SISTEMA NACIONAL DE PENSIONES SNP 1. Solo percibe

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público.

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

Proyecto de Reglamento para el pago de la Retribución al Estado por Concesiones de Infraestructura de Transportes de Uso Público Agosto de 2015 I. ANTECEDENTES NORMATIVOS 2003 Se aprobó el Reglamento para

AGENDA DEL PRIMER CONVERSATORIO. ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981)

") AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

AGENDA DEL PRIMER CONVERSATORIO ERRORES, DEFECTOS Y VACÍOS EN LA RECIENTE REFORMA DEL CODIGO TRIBUTARIO (Decreto Leg. 981) 1. Prescripción: interrupción y caducidad (Art. 45 CT) Expositor: Dr. Luis Hernández

T-REGISTRO Nuevos datos de la Situación Educativa. R.M. N TR, TR y TR

Nuevos datos de la Situación Educativa R.M. N 107-2014-TR, 231-2014-TR y 019-2015-TR NOVEDADES EN EL T-REGISTRO - A partir del 01/07/2014 se incorporan nuevos datos vinculados a la situación educativa

Nuevos datos de la Situación Educativa R.M. N 107-2014-TR, 231-2014-TR y 019-2015-TR NOVEDADES EN EL T-REGISTRO - A partir del 01/07/2014 se incorporan nuevos datos vinculados a la situación educativa

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

PROGRAMA PARA LA CONDONACIÓN DE CRÉDITOS FISCALES PARA EL EJERICIO 2013 Estimados clientes y amigos: El 18 de Febrero de 2013, el Servicio de Administración Tributaria dio a conocer los lineamientos para

MiSimplificación como inscribir y declarar personal? Procedimiento Ley

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

MiSimplificación como inscribir y declarar personal? Procedimiento Ley 26476. La regularización corresponde a relaciones laborales existentes al 24/12/2008. Las obligaciones con el Sistema Integrado Previsional

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

DECRETO 2243 de

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

TEMARIO Generalidades del Impuesto de Renta Obligados a presentar declaración de renta año gravable 2015 Clasificación de las personas naturales Sistema de determinación de la base gravable Ganancias Ocasionales

Contabilidad electrónica Departamento Legal

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

Contabilidad electrónica Departamento Legal Elaborado por: Gloria Barrón Nuevas disposiciones fiscales: Contabilidad Electrónica De acuerdo a las últimas reformas al Código Fiscal de la Federación y a

CESIÓN GRATUITA DE BIENES MUEBLES

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

-CESION GRATUITA DE BIENES - VALOR DE MERCADO DE LAS OPERACIONES - RETENCIONES - RETENCION ENEJENACION INMUEBLES DE NO DOMICILIADOS - CREDITOS POR RETENCIONES - RESPONSABILIDAD SOLIDARIA DE LOS NOTARIOS

Descifrando la Reforma Modificaciones a la Ley del IGV

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

Descifrando la Reforma INSTITUTO PERUANO DE DERECHO TRIBUTARIO ASOCIACION FISCAL INTERNACIONAL (IFA) GRUPO PERUANO Expositor: Dr. Javier Luque Bustamante Lima, 10 de Marzo 2004 Introducción 1. Ajustes

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR. Mag. C.P.C. Luis A. Correa Vílchez

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO,

BASES ADJUDICACIÓN MENOR CUANTÍA Nº MINCETUR/CEP ADQUISICIÓN DE MESAS DE TRABAJO Y SILLAS

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle

BASES ADJUDICACIÓN MENOR CUANTÍA Nº 80-2007-MINCETUR/CEP 01. ENTIDAD QUE CONVOCA Ministerio de Comercio Exterior y Turismo Oficina de Abastecimiento y Servicios Auxiliares con domicilio legal en Calle