CURSO FISCAL INMOBILIARIO BÁSICO

|

|

|

- Valentín Navarro Saavedra

- hace 10 años

- Vistas:

Transcripción

1 CURSO FISCAL INMOBILIARIO BÁSICO ACTUALIZADO A 07 FEBRERO 2014

2 ACTIVIDADES INMOBILIARIAS QUE GENERAN IMPUESTOS COMPRAVENTA ARRENDAMIENTO VENDEDOR COMPRADOR ARRENDADOR (Propietario) ARRENDATARIO (Inquilino) POSESION DERECHOS POR SERVICIOS

3 TIPOS DE IMPUESTOS APLICABLES COMPRAVENTA ARRENDAMIENTO LOCALES FEDERALES LOCALES FEDERALES POSESION LOCALES DERECHOS POR SERVICIOS

4 COMPRAVENTA (PERSONAS FISICAS) VENDEDOR COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO PRESENTACION DE DECLARACION DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

5 COMPRAVENTA (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

6 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION Fecha adquisición: Precio de adquisición: Adquirente: Régimen Matrimonio: Precio de Venta: Fecha de Venta: 22 Noviembre de 1982 $ 4 200,000.- M.N. Juan Gómez Separación Bienes $ 3 500,000.- M.N. 7 de FEB de 2014

7 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION Precio de venta Menos Precio de compra = Utilidad

8 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION PRIMER PASO: Ajustar el costo de adquisición: Depreciar construcciones Ajustar por inflación

9 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION Costo Adquisición: $ 4 200,000 (Viejos pesos) 80% Construcción 20% Terreno $ 3,360.- $ 840.-

10 I N P C INPC Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

11 I N P C Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

12 FACTORES DE AJUSTE TABLA DE AJUSTE EMITIDA POR CONGRESO DE LA UNION VIGENCIA 15-JUN-2012 Hasta 1 año años años años años años años años años años años años años años años años años años años años años años años años años años años años años años años años 1, años 1, años 1, años 2, años 2, años 3, años 3, años 4, años 5, años 5, años 6, años 6, años 6, años 6, años 7, años 7, años 7, años 7, años 7, años 7, años 7, años 8, años 8, años 8, años 9, años 9, años 10, años 11, años 12, años 11, años 13, años 16, años 17, años 19, años 21, años 22, años 26, años 30, años 39, años 49, años 54, años 58, años 60, años 59, años 63, años 78, años 83, años 83, años 88, años 94, años 89, en adelante 78,840.96

13 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION * AJUSTE AL COSTO DE CONSTRUCCION COSTO ORIGINAL DE CONST DEPRECIACIÓN ANUAL DEPRECIACION APLICABLE DEPRECIACION COSTO REMANENTE FACTOR AJUSTE FACTOR INPC COSTO AJUSTADO $ $ $ $3, % 80% 2, , ,354.56

14 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION * AJUSTE AL COSTO DE TERRENO COSTO ORIGINAL TERRENO AÑOS TRANSCURRIDOS DEPRECIACION ANUAL DEPRECACION APLICABLE DEPRECIACION COSTO REMANENTE FACTOR AJUSTE FACTOR INPC COSTO AJUSTADO $ $ $ $ % 0% , ,002,943.20

15 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION * COSTO AJUSTADO COSTO AJUSTADO DEL TERRENO COSTO AJUSTADO CONSTRUCCION COSTO AJUSTADO TOTAL $1,002, $802, $1,805,297.76

16 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION DETERMINACION DE UTILIDAD PRECIO DE VENTA COSTO AJUSTADO UTILIDAD TOTAL $3,500, $1,805, $1,694,702.24

17 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION DETERMINACION UTILIDAD ANUAL UTILIDAD TOTAL $1,694, AÑOS TRANSCURRIDOS 31 AÑOS MAXIMOS A DIVIDIR 20 UTILIDAD ANUAL $ 84,735.11

18 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION APLICACIÓN TARIFA DE TARIFA I.S.R. Lím. Inf. Lím. Sup. Cuota Fija % , , , , , , , , , , , , , , , , , , , , , ,000, , ,000, ,000, , ,000, En adelante 940,

19 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION CALCULO DEL IMPUESTO EXCEDENTE SOBRE LIMITE INFERIOR CUOTA FIJA $ $34, , PORCENTAJE SOBRE EXCEDENTE IMPUESTO SOBRE EXCEDENTE $ 10.88% 3, IMPUESTO TOTAL POR CADA AÑO $ 6, POR NUMERO DE AÑOS 20 IMPUESTO A RETENER $133,779.55

20 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION CALCULO DEL IMPUESTO A RETENER PARA EL CASO DE LA SOCIEDAD CONYUGAL UTILIDAD TOTAL $ 1,694, AÑOS TRANSCURRIDOS 31 AÑOS MAXIMOS A DIVIDIR 20 UTILIDAD ANUAL $ 84, NUMERO DE VENDEDORES 2 UTILIDAD ANUAL C/U $ 42,367.55

21 CALCULO DE I.S.R. EJEMPLO, VENTA CASA HABITACION CALCULO DEL IMPUESTO A RETENER UTILIDAD ANUAL POR C/U $ 42, LIMITE INFERIOR $ 5, EXCEDENTE SOBRE LIMITE INFERIOR $ 36, PORCENTAJE SOBRE EXCEDENTE 6.40% IMPUESTO SOBRE EXCEDENTE $ 2, CUOTA FIJA $ TOTAL DE IMPUESTO ANUAL C/U $ 2, NUMERO PROPIETARIOS 2 IMPUESTO ANUAL total $ 4, NUMERO DE AÑOS 20 IMPUESTO A RETENER $ 97,793.27

22 CONCEPTOS GENERALES DEDUCCIONES CONCEPTOS: Se autorizan deducciones siempre a valor actualizado por el periodo transcurrido entre el mes de adquisición o gasto y el mes anterior al de la enajenación: Costo de adquisición de inmuebles ( cuando menos 10 % del costo de la enajenación) Inversiones en construcciones Gastos notariales, impuestos, derechos y avalúos Comisiones por enajenación o adquisición del bien.

23 CONCEPTOS GENERALES DEDUCCIONES Construcciones y mejoras sin comprobantes. Cuando por cualquier causa los contribuyentes no puedan comprobar el costo de las inversiones en construcciones, mejoras y ampliaciones realizadas en un inmueble, podrán considerar como costo de dichas inversiones el 80% del valor de las construcciones que reporte en avalúo que al efecto se practique, referido a la fecha en que las mismas inversiones fueron terminadas, tomando en consideración la antigüedad que el citado avalúo reporte.

24 CONCEPTO DE PAGO PROVISIONAL DE ISR SE DEBE ACUMULAR AL INGRESO ANUAL EL EQUIVALENTE A UNA VEZ LA UTILIDAD ANUAL OBTENIDA EN EL CALCULO SE DEBE CALCULAR EL IMPUESTO DEL AÑO CALCULANDO LA TASA RESULTANTE UNA VEZ APLICADOS LA TOTALIDAD DE INGRESOS Y DEDUCCIONES LA TASA RESULTANTE SE DEBE APLICAR A LAS UTILIDADES ANUALES RESTANTES Y QUE NO FUERON ACUMULADAS, PARA ASI DETERMINAR SI EL PAGO PROVISIONAL FUE SUFICIENTE, DEFICIENTE O EN EXCESO EN EL CASO DE QUE DURANTE EL MISMO AÑO DE LA VENTA, EL CAUSANTE PAGUE IMPUESTOS A UNA TASA MUY ALTA, PODRA OPTAR POR APLICAR A LAS UTILIDADES ANUALES RESTANTES, LA TASA PROMEDIO A LA QUE HA PAGADO LOS ULTIMOS CINCO AÑOS, INCLUIDO EL DE LA COMPRAVENTA.

25 CONCEPTOS GENERALES BIENES HEREDADOS O DONADOS: Se considerará como costo de adquisición el que haya pagado el autor de la sucesión o el donante así como fecha de adquisición

26 REQUISITOS PARA EXENCION EN INMUEBLES HABITACIONALES Para los efectos de la Ley, se considera que la casa habitación del contribuyente comprende además la superficie del terreno que no exceda de tres veces el área cubierta por las construcciones que integran la casa habitación.

27 REQUISITOS PARA EXENCION EN INMUEBLES HABITACIONALES La casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no exceda de setecietas mil unidades de inversión y la transmisión se formalice ante fedatario público. Por el excedente se determinará la ganancia y se calcularán el impuesto anual y el pago considerando las deducciones en la proporción que resulte de dividir el excedente entre el monto de la contraprestación obtenida.

28 REQUISITOS PARA EXENCION EN INMUEBLES HABITACIONALES La exención prevista en este inciso será aplicable siempre que durante los cinco años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajenado otra casa habitación por la que hubiera obtenido la exención prevista en este inciso y manifieste, bajo protesta de decir verdad, dichas circunstancias ante el fedatario público ante quien se protocolice la Operación.

29 REQUISITOS PARA EXENCION EN INMUEBLES HABITACIONALES El fedatario público deberá consultar al Servicio de Administración Tributaria a través de la página de Internet de dicho órgano desconcentrado y de conformidad con las reglas de carácter general que al efecto emita este último, si previamente el contribuyente ha enajenado alguna casa habitación durante los cinco años anteriores a la fecha de enajenación de que se trate, por la que hubiera obtenido la exención prevista en este inciso

30 REQUISITOS PARA EXENCION EN INMUEBLES HABITACIONALES DEMOSTRAR 6 MESES DE HABITACION I. La credencial de elector, expedida por el instituto Federal Electoral. II. Los comprobantes de los pagos efectuados por la prestación de los servicios de energía eléctrica o de telefonía fija. III. Los estados de cuenta que proporcionan las instituciones que componen el sistema financiero o por casas comerciales o de tarjetas de crédito no bancarias. La documentación a que se refieren las fracciones anteriores, deberán estar a nombre del contribuyente, de su cónyuge o de sus ascendientes o descendientes en línea directa.

31 IMPUESTO APLICABLE A EXTRANJEROS NO RESIDENTES El impuesto se determinará aplicando la tasa del 25% sobre el total del ingreso obtenido, sin deducción alguna, debiendo efectuar la retención el adquirente si este es residente en el país o residente en el extranjero con establecimiento permanente o base fija en el país, de lo contrario el contribuyente enterará el impuesto correspondiente mediante declaración que presentará ante las oficinas autorizadas dentro de los quince días siguientes a la obtención del ingreso.

32 IMPUESTO APLICABLE A EXTRANJEROS NO RESIDENTES Los contribuyentes que tengan representantes en el país que reúnan los requisitos establecidos en el artículo 208 de esta ley, y siempre que la enajenación se consigne en escritura pública...,podrán optar por aplicar sobre la ganancia obtenida, la tasa máxima (35%) para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en esta Ley

33 IMPUESTO APLICABLE A EXTRANJEROS NO RESIDENTES En las enajenaciones que se consignen en escritura pública no se requiere representante en el país para ejercer la opción a que se refiere el párrafo anterior.

34 INMIGRANTE La calidad migratoria de inmigrante es otorgada a los extranjeros que tienen la intención de inmigrar a México, o residir permanentemente en este país. Normalmente, la intención final es de obtener la calidad migratoria de residente permanente o inmigrado dentro de la República Mexicana.

35 INMIGRADO Esta calidad migratoria permite a los extranjeros a residir de manera definitiva en este país, y a ser considerados de acuerdo a las leyes mexicanas, como ciudadanos mexicanos, excluyendo el derecho al voto. La calidad migratoria de inmigrante tiene una duración de cinco años, teniendo dicha calidad que ser renovada de manera anual. Después de la cuarta renovación, el extranjero tiene derecho de aplicar ante el Gobierno Mexicano para adquirir la calidad migratoria de residente permanente (inmigrado). La duración de la calidad migratoria de inmigrado es de por vida.

36 IMPUESTO SOBRE LA RENTA PARA EL ADQUIRENTE DE UN INMUEBLE Los contribuyentes podrán solicitar la práctica de un avalúo por corredor público titulado o institución de crédito, autorizados por las autoridades fiscales. Dichas autoridades estarán facultadas para practicar, ordenar o tomar en cuenta, el avalúo del bien objeto de enajenación y cuando el valor del avalúo exceda en más de un 10% de la contraprestación pactada por la enajenación, el total de la diferencia se considerará ingreso del adquirente en los términos del Capítulo V del Título IV de esta Ley ( 25% impuesto sin deducción. )

37 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

38 Presentación de la Declaración del I.S.R. La mayoría de los Notarios en el D.F. no hacen ningún cargo por presentar la declaración del Vendedor. Algunos Notarios llegan a cobrar alguna cantidad del orden de $ 1,500.- por presentar la declaración, aún en el caso de exención del Impuesto

39 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) IETU PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

40 IMPUESTO SOBRE ADQUISICION DE INMUEBLES

41 CALCULO DEL IMPUESTO SOBRE ADQUISICIÓN DE INMUEBLES PRECIO DE ADQUISICIÓN $ 3,500, LIMITE INFERIOR $ 2,171, EXCEDENTE SOBRE LIMITE INFERIOR $ 1,328, FACTOR APLICABLE AL EXCEDENTE IMPUESTO POR EL EXCEDENTE $ 62, CUOTA FIJA $ 85, IMPUESTO A PAGAR $ 147, % DE IMPUESTO SOBRE EL PRECIO 4.18%

42 IMPUESTO SOBRE ADQUISICION DE INMUEBLES En el caso de adquisiciones por causa de muerte, se aplicará una tasa de 0% del Impuesto sobre Adquisición de Inmuebles, siempre que el valor del inmueble a la fecha de la escritura de adjudicación no exceda de la suma equivalente a doce mil setenta y tres veces al Salario Mínimo General Vigente en el Distrito Federal;

43 El valor del inmueble que se considerará para efectos del artículo 113 de este Código, será el que resulte más alto entre: I. El valor de adquisición; II. El valor catastral determinado con la aplicación de los valores unitarios a que se refiere el artículo 129 de este Código, o III. El valor comercial que resulte del avalúo practicado por la autoridad fiscal o por personas registradas o autorizadas por la misma.

44 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) IETU (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

45 ARTICULO Certificado de existencia o inexistencia de gravámenes, limitaciones de dominio y anotaciones preventivas hasta por un período de veinte años... $ (Urgente $1,008.00)

46 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) IETU (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

47 CALCULO DEL COSTO DEL AVALUO VALOR RESULTADO DEL AVALÚO $ 3,500, HONORARIOS BASE DEL VALUADOR $ 1, PORCENTAJE SOBRE RESULTADO 0.25% HONORARIOS SEGÚN RESULTADO $ 8, HONORARIOS TOTALES $ 10, IVA SOBRE HONORARIOS 16% $ 1, TOTAL A PAGAR $ 11, % DEL AVALUO SOBRE EL PRECIO 0.34%

48 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

49 INFORME DE ADEUDOS (DEROGADO) Por certificación de zonificación para usos del suelo... $ Art III

50 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

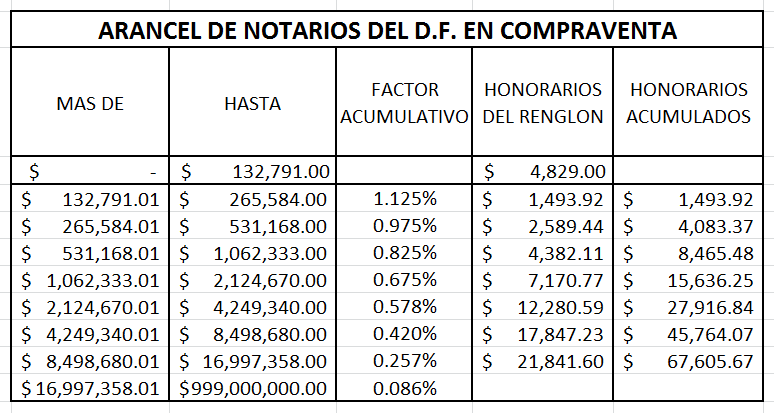

51 ARANCEL DE NOTARIOS 12 MAR 2013 I. En operaciones hasta de $ 132,791.00, una cuota fija de $ 4, II. En operaciones de $ 132, en adelante, a la cuota fija señalada en la fracción anterior, se le sumarán las cantidades que resulten de la aplicación progresiva de todos los renglones, hasta fijar el monto en un renglón, de la siguiente tabla: III.

52 ARANCEL DE NOTARIOS (FEB 2011) (Operaciones traslativas de dominio)

53

54 CALCULO HONORARIOS DEL NOTARIO VALOR DE LA COMPRAVENTA $ 3,500, HONORARIOS BASE DEL ARANCEL $ 4, LIMITE INFERIOR DEL RENGLON $ 2,124, EXCEDENTE $ 1,375, PORCENTAJE SOBRE EXCEDENTE 0.578% HONORARIOS SOBRE EXCEDENTE $ HONORARIOS ACUMULATIVOS $ 15, HONORARIOS TOTALES $ 23, IVA SOBRE HONORARIOS 16% $3, TOTAL A PAGAR $ 27, % DE HONORARIOS SOBRE EL PRECIO 0.78%

55 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

56 DERECHOS DE INSCRIPCION COMPRAVENTA ARTICULO 196 DERECHOS DE INSCRIPCION EN EL REGISTRO PUBLICO DE LA PROPIEDAD $ 14,889.00

57 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

58 COMPRAVENTA, (PERSONAS FISICAS) VENDEDOR IMPUESTO SOBRE LA RENTA (I.S.R.) IETU (Federal SHCP) PRESENTACION DE DECLARACION COMPRADOR IMPUESTO SOBRE ADQUISICION DE BIENES INMUEBLES (D.F.) DERECHOS POR CERTIFICADO DE LIBERTAD DE GRAVAMENES (RPP D.F.) AVALUO INFORME ADEUDOS TESORERIA (PREDIAL Y AGUA) Y ZONIFICACION HONORARIOS NOTARIO I.V.A. SOBRE HONORARIOS NOTARIO DERECHOS DE INSCRIPCION EN RPP DE LA COMPRAVENTA TRAMITES Y GESTORIA I.V.A. EN SU CASO

59 IMPUESTO AL VALOR AGREGADO I.V.A. Todas las transacciones inmobiliarias, tanto en venta como en renta que no se refieran a uso habitacional o terreno, causaran el Impuesto al Valor Agregado a la tasa de 16%. (IGUAL EN FRONTERA) En la compraventa el impuesto se causará sobre el valor de las construcciones únicamente.

60 LEY DEL IETU DEROGADO

61 IDE DEROGADO

62 Deducción ciega para el ISR arrendamiento 35% NO APLICA PARA IETU, SOLO PARA ISR

63 PREDIAL

64 PREDIAL

65 AGUA

66 AGUA A esta tarifa se le otorgarán subsidios de acuerdo a la manzana donde se ubique la toma de agua de los usuarios del servicio, misma que podrá ser Popular, Baja, Media o Alta; para tal efecto, la Asamblea emitirá la relación considerando las regiones y manzanas.

67 LUIS ROBINA IBARRA Quality Inmobiliaria ROBINA Tel

ASPECTOS FISCALES DEL ARRENDAMIENTO

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

MICROSITIO NOTARIOS PÚBLICOS ANEXO PRINCIPALES PREGUNTAS OTROS TEMAS

MICROSITIO NOTARIOS PÚBLICOS ANEXO PRINCIPALES PREGUNTAS OTROS TEMAS Una persona le dona derechos de copropiedad que equivalen al 50% a otra persona, que no es familiar, en consecuencia se paga ISR por

MICROSITIO NOTARIOS PÚBLICOS ANEXO PRINCIPALES PREGUNTAS OTROS TEMAS Una persona le dona derechos de copropiedad que equivalen al 50% a otra persona, que no es familiar, en consecuencia se paga ISR por

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

No se pagará el Impuesto sobre la renta por la obtención de los siguientes ingresos:

LEY DEL IMPUESTO SOBRE LA RENTA TITULO IV. De las Personas Físicas. Disposiciones Generales. ARTICULO 109. No se pagará el Impuesto sobre la renta por la obtención de los siguientes ingresos:.. XV. Los

LEY DEL IMPUESTO SOBRE LA RENTA TITULO IV. De las Personas Físicas. Disposiciones Generales. ARTICULO 109. No se pagará el Impuesto sobre la renta por la obtención de los siguientes ingresos:.. XV. Los

A. Principales Estímulos fiscales que se incorporan en el Decreto. Se comentan a continuación los principales estímulos contenidos en el Decreto 1.

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

16 de enero de 2014 Anexo #3. Principales facilidades del DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa. (Publicado el 26 de diciembre de 2013).

I. Se causará una cuota de $14,341.00

Derechos a cubrir por la inscripción de Actos y Hechos Jurídicos, establecidos en el Código Fiscal del Distrito Federal Sección Quinta Del Registro Público de la Propiedad y de Comercio, y del Archivo

Derechos a cubrir por la inscripción de Actos y Hechos Jurídicos, establecidos en el Código Fiscal del Distrito Federal Sección Quinta Del Registro Público de la Propiedad y de Comercio, y del Archivo

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

MISCELÁNEA FISCAL 2014 HERIBERTO CASTILLO VILLANUEVA 2014 RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL I.- OBLIGACIONES DEL NOTARIO PREVISTAS EN EL

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

IMPUESTO EN LA COMPRA VENTA DE INMUEBLES Para el comprador Impuesto al Valor Agregado (IVA) Si se trata de la compra de un inmueble nuevo: Sobre la proporción del precio de compra correspondiente a la

MISCELÁNEA FISCAL 2013

MISCELÁNEA FISCAL 2013 HERIBERTO CASTILLO VILLANUEVA ENERO 2013 COMENTARIOS PREELIMINARES PARA EL PRESENTE AÑO 2013, NO HUBO REFORMAS AL CFF, A LA LEY DEL ISR, NI A LA LEY DEL IVA, ÚNICAMENTE SE PUBLICÓ

MISCELÁNEA FISCAL 2013 HERIBERTO CASTILLO VILLANUEVA ENERO 2013 COMENTARIOS PREELIMINARES PARA EL PRESENTE AÑO 2013, NO HUBO REFORMAS AL CFF, A LA LEY DEL ISR, NI A LA LEY DEL IVA, ÚNICAMENTE SE PUBLICÓ

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Cómo calcular los recargos y la actualización de sus impuestos por hacer pagos extemporáneos

Tabla de índices nacionales de precios al consumidor de 1950 a febrero de 2008 Tasas de recargos vigentes de 1982 a 2008 Documento vigente a partir de abril de 2008. Introducción Para que los contribuyentes

Tabla de índices nacionales de precios al consumidor de 1950 a febrero de 2008 Tasas de recargos vigentes de 1982 a 2008 Documento vigente a partir de abril de 2008. Introducción Para que los contribuyentes

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

CAPÍTULO PRIMERO DISPOSICIONES GENERALES

LEY DEL IMPUESTO SOBRE ADQUISICIÓN DE BIENES INMUEBLES DE LOS MUNICIPIOS DEL ESTADO DE QUINTANA ROO Ley Publicada en el Periódico Oficial del Estado de Quintana Roo el 03 de Octubre del 2011. Fe de Erratas

LEY DEL IMPUESTO SOBRE ADQUISICIÓN DE BIENES INMUEBLES DE LOS MUNICIPIOS DEL ESTADO DE QUINTANA ROO Ley Publicada en el Periódico Oficial del Estado de Quintana Roo el 03 de Octubre del 2011. Fe de Erratas

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas 2014

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas 2014 1 1.- Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta las considera como personas morales

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas 2014 1 1.- Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta las considera como personas morales

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

Consultoría Fiscal. Fideicomisos de inversión en energía e infraestructura

Consultoría Fiscal 2015 21 Fideicomisos de inversión en energía e infraestructura Se dio a conocer en la página de Internet del Servicio de Administración Tributaria (www.sat.gob.mx) una nueva actualización

Consultoría Fiscal 2015 21 Fideicomisos de inversión en energía e infraestructura Se dio a conocer en la página de Internet del Servicio de Administración Tributaria (www.sat.gob.mx) una nueva actualización

Sondeo telefónico sobre precios y características del servicio de notarios para escriturar un inmueble

Sondeo telefónico sobre precios y características del servicio de notarios para escriturar un inmueble Metodología Objetivo. Identificar el precio total que cobra un notario por escriturar una vivienda,

Sondeo telefónico sobre precios y características del servicio de notarios para escriturar un inmueble Metodología Objetivo. Identificar el precio total que cobra un notario por escriturar una vivienda,

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

PREGUNTAS Y RESPUESTAS DEL RÉGIMEN DE LAS ASOCIACIONES RELIGIOSAS

PREGUNTAS Y RESPUESTAS DEL RÉGIMEN DE LAS ASOCIACIONES RELIGIOSAS En muchas ocasiones existen miles de dudas respecto al tratamiento fiscal de las asociaciones religiosas (Iglesias y similares), es por

PREGUNTAS Y RESPUESTAS DEL RÉGIMEN DE LAS ASOCIACIONES RELIGIOSAS En muchas ocasiones existen miles de dudas respecto al tratamiento fiscal de las asociaciones religiosas (Iglesias y similares), es por

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO.

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

ANEXO 1 DECLARATORIA DE CONTADOR PÚBLICO REGISTRADO, RESPECTO DEL SALDO A FAVOR EN EL IMPUESTO AL VALOR AGREGADO. Servicio de Administración Tributaria. Administración Local de Auditoría Fiscal de (1)

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

SEGUNDA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCION de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2008. Título 2. Sector de Autotransporte

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS 2 0 0 7 INDICE PÁGINA CASO 1 SUELDOS Y SALARIOS 5 CASO 2 INGRESOS ACUMULADOS POR SALARIOS CON JUBILACIÓN (PAGO ÚNICO) 6 CASO 3

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS 2 0 0 7 INDICE PÁGINA CASO 1 SUELDOS Y SALARIOS 5 CASO 2 INGRESOS ACUMULADOS POR SALARIOS CON JUBILACIÓN (PAGO ÚNICO) 6 CASO 3

EL CONTRATO DE DONACIÓN Y SUS EFECTOS FISCALES

EL CONTRATO DE DONACIÓN Y SUS EFECTOS FISCALES Por C.P.C. Ernest Haiat Khabie* Consideraciones jurídicas Lo que coloquialmente suele llamarse herencia en vida, legalmente tiene la naturaleza de un contrato

EL CONTRATO DE DONACIÓN Y SUS EFECTOS FISCALES Por C.P.C. Ernest Haiat Khabie* Consideraciones jurídicas Lo que coloquialmente suele llamarse herencia en vida, legalmente tiene la naturaleza de un contrato

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas 1 1.- Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta las considera como personas morales

Preguntas y Respuestas del Régimen de las Asociaciones Religiosas 1 1.- Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta las considera como personas morales

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS.

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

RESUMEN DE LAS PRINCIPALES OBLIGACIONES DEL NOTARIO EN MATERIA FISCAL FEDERAL

RESUMEN DE LAS PRINCIPALES OBLIGACIONES DEL NOTARIO EN MATERIA FISCAL FEDERAL HERIBERTO CASTILLO VILLANUEVA Notario Público Número 69 del DF SUMARIO 1. Obligaciones del notario previstas en el Código Fiscal

RESUMEN DE LAS PRINCIPALES OBLIGACIONES DEL NOTARIO EN MATERIA FISCAL FEDERAL HERIBERTO CASTILLO VILLANUEVA Notario Público Número 69 del DF SUMARIO 1. Obligaciones del notario previstas en el Código Fiscal

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

CONTRATO DE ARRAS O SEÑAL

CONTRATO DE ARRAS O SEÑAL En, a. REUNIDOS Parte Vendedora Los cónyuges casados en régimen de gananciales DON * y DOÑA *, mayores de edad, con domicilio a efecto de notificaciones en la calle *, número

CONTRATO DE ARRAS O SEÑAL En, a. REUNIDOS Parte Vendedora Los cónyuges casados en régimen de gananciales DON * y DOÑA *, mayores de edad, con domicilio a efecto de notificaciones en la calle *, número

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

2011 VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. Para poder deducir o acreditar fiscalmente

Registro Municipal de la Propiedad y Mercantil del Cantón Rumiñahui

Registro Municipal de la Propiedad y Mercantil del El Registro de la Propiedad y Mercantil del Cantón Rumiñahui fue creado mediante la Ordenanza 004-2011 del 15 de marzo del 2011, derogada por la Ordenanza

Registro Municipal de la Propiedad y Mercantil del El Registro de la Propiedad y Mercantil del Cantón Rumiñahui fue creado mediante la Ordenanza 004-2011 del 15 de marzo del 2011, derogada por la Ordenanza

2013-14. Reformas fiscales Estado de México 2014

Contribuciones Locales 2013-14 Reformas fiscales Estado de México 2014 El 2 de diciembre de 2013 se publicaron en la Gaceta del Gobierno del Estado de México los Decretos números 170, 171, 172 y 173, relativos

Contribuciones Locales 2013-14 Reformas fiscales Estado de México 2014 El 2 de diciembre de 2013 se publicaron en la Gaceta del Gobierno del Estado de México los Decretos números 170, 171, 172 y 173, relativos

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Ingresos por arrendamiento de inmuebles de personas físicas

Ingresos por arrendamiento de inmuebles de personas físicas Precisiones en el cálculo del ISR e IVA durante el ejercicio C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades:

Ingresos por arrendamiento de inmuebles de personas físicas Precisiones en el cálculo del ISR e IVA durante el ejercicio C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades:

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA.

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

INCENTIVO TRIBUTARIO A LA INVERSIÓN ARTÍCULO 57 BIS, LEY DE LA RENTA. Artículo Tributario preparado por el Centro de Estudios Tributarios De la Universidad de Chile (CET UChile). El presente análisis de

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Registro de Trámites y Servicios

DEPENDENCIA: AUTORIZACIÓN DE AVALÚOS FISCALES RÚSTICOS ME- 08 01 2014 9650 TIEMPO DE VIGENCIA Avalúo fiscal autorizado Ver apartado de Inmediato Única observaciones Oficina Resolutoria El avalúo que se

DEPENDENCIA: AUTORIZACIÓN DE AVALÚOS FISCALES RÚSTICOS ME- 08 01 2014 9650 TIEMPO DE VIGENCIA Avalúo fiscal autorizado Ver apartado de Inmediato Única observaciones Oficina Resolutoria El avalúo que se

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015

12 de Febrero de 2015 PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015 (Complemento para operaciones traslativas de dominio

12 de Febrero de 2015 PREGUNTAS Y RESPUESTAS SOBRE EL USO DEL COMPLEMENTO CONTENIDO EN LA REGLA 2.7.1.22. DE LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2015 (Complemento para operaciones traslativas de dominio

MINISTERIO DE HACIENDA Y CREDrTO PÚBLICO

REPÚBLICA DE COLOMBIA ':') l-!! ~ " r;.,1i'!...a"'\ ta'ii t,ril!i ~~;IiI'if.;;l\~ ~ ~ C ~~ Y'Mu A ~u tt c~9~m MINISTERIO DE HACIENDA Y CREDrTO PÚBLICO DECRETO NÚME'Rb') '. ~~ 3 ~ 4 DE 2014 ( Por medio

REPÚBLICA DE COLOMBIA ':') l-!! ~ " r;.,1i'!...a"'\ ta'ii t,ril!i ~~;IiI'if.;;l\~ ~ ~ C ~~ Y'Mu A ~u tt c~9~m MINISTERIO DE HACIENDA Y CREDrTO PÚBLICO DECRETO NÚME'Rb') '. ~~ 3 ~ 4 DE 2014 ( Por medio

IVA EN LOS INMUEBLES

IVA EN LOS INMUEBLES ESTRUCTURA DE LA PRESENTACION 1. INTRODUCCION 2. HECHO GRAVADO BÁSICO VENTA 3. HECHOS GRAVADOS ESPECIALES 4. BASE IMPONIBLE DEL IVA EN LA VENTA DE INMUEBLES. 5. VENTAS DE INMUEBLES

IVA EN LOS INMUEBLES ESTRUCTURA DE LA PRESENTACION 1. INTRODUCCION 2. HECHO GRAVADO BÁSICO VENTA 3. HECHOS GRAVADOS ESPECIALES 4. BASE IMPONIBLE DEL IVA EN LA VENTA DE INMUEBLES. 5. VENTAS DE INMUEBLES

RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL Y MISCELÁNEA FISCAL 2015

RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL Y MISCELÁNEA FISCAL 2015 HERIBERTO CASTILLO VILLANUEVA NOTARIO NO. 69 DEL D.F. I.- OBLIGACIONES DEL NOTARIO

RESUMEN DE LAS PRINCIPALES OBLIGACIONES Y RESPONSABILIDADES DEL NOTARIO EN MATERIA FISCAL FEDERAL Y MISCELÁNEA FISCAL 2015 HERIBERTO CASTILLO VILLANUEVA NOTARIO NO. 69 DEL D.F. I.- OBLIGACIONES DEL NOTARIO

REQUISITOS DE DIVERSOS ACTOS JURIDICOS

REQUISITOS DE DIVERSOS ACTOS JURIDICOS 1.- SUCESIÓN TESTAMENTARIA. 1.- Testamento Público Abierto. 2.- Escrituras originales de los bienes inmuebles. 3.- Prediales 4.- Acta de Defunción del Autor de la

REQUISITOS DE DIVERSOS ACTOS JURIDICOS 1.- SUCESIÓN TESTAMENTARIA. 1.- Testamento Público Abierto. 2.- Escrituras originales de los bienes inmuebles. 3.- Prediales 4.- Acta de Defunción del Autor de la

Sucursal: Promotor: Día Mes Año Datos Generales Nombre/Razón social: Dirección Oficina: CP. TEL. Dirección Planta CP. TEL.

SOLICITUD DE CRÉDITO Sucursal: Promotor: Día Mes Año Datos Generales Nombre/Razón social: R.F.C. Dirección Oficina: CP. TEL. Dirección Planta CP. TEL. Actividad específica/ocupación : Persona Física Identificación:

SOLICITUD DE CRÉDITO Sucursal: Promotor: Día Mes Año Datos Generales Nombre/Razón social: R.F.C. Dirección Oficina: CP. TEL. Dirección Planta CP. TEL. Actividad específica/ocupación : Persona Física Identificación:

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

FOLLETO INFORMATIVO BANJE CASA 2

BANJE CASA 2 Folleto informativo en cumplimiento a lo dispuesto en la Disposición Única de la CONDUSEF aplicable a las Entidades Financieras de acuerdo con lo señalado en la Ley para la Transparencia y

BANJE CASA 2 Folleto informativo en cumplimiento a lo dispuesto en la Disposición Única de la CONDUSEF aplicable a las Entidades Financieras de acuerdo con lo señalado en la Ley para la Transparencia y

Aspectos fiscales relevantes 2015. Fernando Velázquez R.

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

LEY DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS

LEY DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Sujetos del impuesto ARTICULO 1o.- Están obligados al pago del impuesto sobre automóviles nuevos establecido en esta Ley, las personas físicas y las morales que

LEY DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS Sujetos del impuesto ARTICULO 1o.- Están obligados al pago del impuesto sobre automóviles nuevos establecido en esta Ley, las personas físicas y las morales que

PROSPECTO DE INFORMACIÓN AL PÚBLICO INVERSIONISTA DATOS PARTICULARES FONDO MONEX H, S.A. DE C.V., SOCIEDAD DE INVERSIÓN DE RENTA VARIABLE MONEX-I

PROSPECTO DE INFORMACIÓN AL PÚBLICO INVERSIONISTA DATOS PARTICULARES FONDO MONEX H, S.A. DE C.V., SOCIEDAD DE INVERSIÓN DE RENTA VARIABLE MONEX-I Los términos definidos, así como demás abreviaturas que

PROSPECTO DE INFORMACIÓN AL PÚBLICO INVERSIONISTA DATOS PARTICULARES FONDO MONEX H, S.A. DE C.V., SOCIEDAD DE INVERSIÓN DE RENTA VARIABLE MONEX-I Los términos definidos, así como demás abreviaturas que

EXTERIOR crédito hipotecario adquisición vivienda principal

Requisitos. 1. Poseer cuenta en Banco EXTERIOR. EXTERIOR crédito hipotecario adquisición vivienda principal 1. Fotocopia cédula de identidad, con estado civil actualizado y vigente. En caso de que el estado

Requisitos. 1. Poseer cuenta en Banco EXTERIOR. EXTERIOR crédito hipotecario adquisición vivienda principal 1. Fotocopia cédula de identidad, con estado civil actualizado y vigente. En caso de que el estado

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC MEPC55814AZ6 CURP MEPC55814HGTDLR APELLIDO PATERNO MEDINA APELLIDO MATERNO PLASCENCIA NOMBRE(S) CARLOS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC MEPC55814AZ6 CURP MEPC55814HGTDLR APELLIDO PATERNO MEDINA APELLIDO MATERNO PLASCENCIA NOMBRE(S) CARLOS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

Reforma Hacendaria ANUIES 2014

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Pasos legales a dar al comprar un inmueble en República Dominicana

Pasos legales a dar al comprar un inmueble en República Dominicana Investigación legal y fiscal del inmueble a adquirir o Due Diligence Antes de celebrar cualquier contrato de compraventa, es recomendable,

Pasos legales a dar al comprar un inmueble en República Dominicana Investigación legal y fiscal del inmueble a adquirir o Due Diligence Antes de celebrar cualquier contrato de compraventa, es recomendable,

Cómo presentar las declaraciones informativas anuales de 2008

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Impacto de la reforma fiscal 2014 en el régimen de dividendos

REFORMA FISCAL Impacto de la reforma fiscal 2014 en el régimen de dividendos 82 Dentro de la reforma fiscal en materia del impuesto sobre la renta (ISR) para el año 2014, se propone un nuevo gravamen a

REFORMA FISCAL Impacto de la reforma fiscal 2014 en el régimen de dividendos 82 Dentro de la reforma fiscal en materia del impuesto sobre la renta (ISR) para el año 2014, se propone un nuevo gravamen a

Precisiones relacionadas con la presentación de la Declaración Anual 2012

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

REGIMEN FISCAL DEL CONDOMINIO

REGIMEN FISCAL DEL CONDOMINIO Por. C.P.C. Ernesto Manzano García 1. DESCRIPCION DE LOS DISTINTOS REGIMENES DE PROPIEDAD: a) La propiedad individual El régimen de propiedad es la forma tradicional por medio

REGIMEN FISCAL DEL CONDOMINIO Por. C.P.C. Ernesto Manzano García 1. DESCRIPCION DE LOS DISTINTOS REGIMENES DE PROPIEDAD: a) La propiedad individual El régimen de propiedad es la forma tradicional por medio

En LEX IURIS BARNA S.C. ofrecemos los siguientes servicios:

Nuestros Servicios En LEX IURIS BARNA S.C. ofrecemos los siguientes servicios: Administración de Inmuebles Administración de Condominios Representación de Usuarios Localización de Inmuebles para venta

Nuestros Servicios En LEX IURIS BARNA S.C. ofrecemos los siguientes servicios: Administración de Inmuebles Administración de Condominios Representación de Usuarios Localización de Inmuebles para venta

Con el objetivo de fortalecer las inversiones en. Régimen fiscal de los FIBRAS en México: Presente y futuro. Puntos que generan incertidumbre

ANÁLISIS Y OPINIÓN Régimen fiscal de los FIBRAS en México: Presente y futuro 91 ANTECEDENTES DEL RÉGIMEN EN MÉXICO Con el objetivo de fortalecer las inversiones en bienes raíces, el gobierno introdujo

ANÁLISIS Y OPINIÓN Régimen fiscal de los FIBRAS en México: Presente y futuro 91 ANTECEDENTES DEL RÉGIMEN EN MÉXICO Con el objetivo de fortalecer las inversiones en bienes raíces, el gobierno introdujo

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

eeeeeeeee DATOS DE IDENTIFICACIÓN eeeeeeeeeeee RFC MASV8214T7 CURP MASV8214HDFLLL1 APELLIDO PATERNO MALDONADO APELLIDO MATERNO SALGADO NOMBRE(S) JOSE VALENTIN TIPO DE DECLARACIÓN Normal DATOS GENERALES

eeeeeeeee DATOS DE IDENTIFICACIÓN eeeeeeeeeeee RFC MASV8214T7 CURP MASV8214HDFLLL1 APELLIDO PATERNO MALDONADO APELLIDO MATERNO SALGADO NOMBRE(S) JOSE VALENTIN TIPO DE DECLARACIÓN Normal DATOS GENERALES

ANALISIS INTEGRAL Y PRACTICO DE LA DECLARACION ANUAL DE PERSONAS FISICAS

ANALISIS INTEGRAL Y PRACTICO DE LA DECLARACION ANUAL DE PERSONAS FISICAS Consideraciones Generales Quiénes están obligados? Personas físicas que obtengan ingresos Excepciones De los exentos y por los que

ANALISIS INTEGRAL Y PRACTICO DE LA DECLARACION ANUAL DE PERSONAS FISICAS Consideraciones Generales Quiénes están obligados? Personas físicas que obtengan ingresos Excepciones De los exentos y por los que

ADUANA DE CIUDAD HIDALGO

ADUANA DE CIUDAD HIDALGO 15 DE MAYO DE 2014 La Ley Aduanera en su articulo 106, fracción IV.- Por el plazo que dure su condición de estancia, incluyendo sus renovaciones, en los términos y condiciones

ADUANA DE CIUDAD HIDALGO 15 DE MAYO DE 2014 La Ley Aduanera en su articulo 106, fracción IV.- Por el plazo que dure su condición de estancia, incluyendo sus renovaciones, en los términos y condiciones

ADQUISICIÓN DE BIENES INMUEBLES Y ESTRUCTURA DE TRANSACCIONES INMOBILIARIAS EN MEXICO

ADQUISICIÓN DE BIENES INMUEBLES Y ESTRUCTURA DE TRANSACCIONES INMOBILIARIAS EN MEXICO INTRODUCCIÓN El propósito de este artículo es proporcionar una perspectiva de los aspectos más relevantes de la adquisición

ADQUISICIÓN DE BIENES INMUEBLES Y ESTRUCTURA DE TRANSACCIONES INMOBILIARIAS EN MEXICO INTRODUCCIÓN El propósito de este artículo es proporcionar una perspectiva de los aspectos más relevantes de la adquisición

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción?

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción? Efectos fiscales en la LISR, LIETU y LIVA C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades: Asesoría en

Comprar o rentar un automóvil, fiscalmente cuál es la mejor opción? Efectos fiscales en la LISR, LIETU y LIVA C.P. Israel Cabañas Mendoza, Supervisor Supervisor del Área Fiscal Actividades: Asesoría en

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Explicación básica que excluye algunos conceptos técnicos/legales.

Explicación básica que excluye algunos conceptos técnicos/legales. Impuesto Sobre la Renta (ISR) ISR Propio ISR Retenido: Sueldos, Asimilados, Honorarios, Arrendamiento, Intereses, etc. Impuesto Empresarial

Explicación básica que excluye algunos conceptos técnicos/legales. Impuesto Sobre la Renta (ISR) ISR Propio ISR Retenido: Sueldos, Asimilados, Honorarios, Arrendamiento, Intereses, etc. Impuesto Empresarial

B O L E T Í N a. F i s c a l

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 [email protected] ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

B O L E T Í N a. F i s c a l 09 www.zesati.com.mx Julio 2013 [email protected] ASUNTO: SEGUNDA RESOLUCIÓN DE MODIFICACIONES A LA RMF2013 El día 31 de mayo de 2013 se publicó en el Diario Oficial de

Enseguida se menciona en qué consisten cada una de las siguientes facilidades:

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : AIRD7108037P2 Hoja 1 de 1 DANIEL GABRIEL AVILA RUIZ ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : AIRD71837P2 Hoja 1 de 1 Nombre: DANIEL GABRIEL AVILA RUIZ Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : AIRD71837P2 Hoja 1 de 1 Nombre: DANIEL GABRIEL AVILA RUIZ Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

PRIMERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION MISCELANEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

Diferentes maneras de recuperar el IDE pagado

ANÁLISIS Y OPINIÓN Diferentes maneras de recuperar el IDE pagado 49 Conozca las formas (acreditamientos, compensación y devolución) a que tiene derecho como contribuyente para recuperar el impuesto a los

ANÁLISIS Y OPINIÓN Diferentes maneras de recuperar el IDE pagado 49 Conozca las formas (acreditamientos, compensación y devolución) a que tiene derecho como contribuyente para recuperar el impuesto a los

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE