PROCESOS ADMINISTRATIVOS

|

|

|

- Carolina Correa Aguilar

- hace 6 años

- Vistas:

Transcripción

1 ADIESTRAMIENTO PARA GERENTES NIVEL 2 MODULO 3 PROCESOS ADMINISTRATIVOS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Providencia administrativa 0071 en materia de facturación. Dicha providencia tiene como objetivo: establecer las normas que rigen la emisión de facturas, órdenes de entrega guías de despacho, notas de débito y notas de crédito, de conformidad con la normativa que regula la tributación nacional atribuida al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT). Algunos artículos relevantes: Artículo 11. Los usuarios obligados a utilizar Máquinas Fiscales conforme a lo establecido en el Artículo 8 de esta Providencia, no pueden emplear simultáneamente otro medio para emitir facturas y notas de debito o de crédito, salvo cuando ocurra alguna de las situaciones que se enumeran a continuación, en cuyo caso deberán emitir dichos documentos sobre formatos elaborados por imprentas autorizadas: La Máquina Fiscal empleada no sea capaz de imprimir el nombre o razón social y el número de Registro Único de información Fiscal (RIF) del adquiriente o receptor de los bienes o servicios, cuando las operaciones se realicen entre contribuyentes ordinarios del impuesto al valor agregado o cuando las operaciones se realicen por sujetos que no califiquen como contribuyentes ordinarios del impuesto al valor agregado y se requiera el documento como prueba del desembolso, conforme a lo previsto en la Ley del Impuesto sobre la Renta. En este caso, si la factura de la Máquina Fiscal fue emitida, la misma deberá anexarse a la copia de la factura emitida sobre formatos elaborados por imprentas autorizadas. La Máquina Fiscal se encuentre inoperante o averiada. La Máquina Fiscal no pueda emitir notas de débito y notas de crédito.

2 El usuario realice operaciones de ventas fuera del establecimiento a través de ruteros, vendedores a domicilio, representantes y otros similares a los aquí señalados. Los usuarios de Máquinas Fiscales deben mantener permanentemente en el establecimiento los formatos elaborados por imprentas autorizadas, a los fines de dar cumplimiento a lo establecido en este artículo. FACTURACION MANUAL. "Artículo 10. Cuando los sistemas computarizados o automatizados para la emisión de facturas y otros documentos, se encuentren inoperantes o averiados, los documentos deberán emitirse en formatos elaborados por imprentas autorizadas, con el número del documento precedido de la palabra serie, seguida de caracteres que la identifiquen y diferencien. En estos casos, los emisores deben mantener permanentemente en el establecimiento los referidos formatos, a los fines de dar cumplimiento a lo establecido en este artículo. Artículo 33. La fecha de emisión de los documentos, así como su fecha de elaboración por la imprenta, debe estructurarse con el siguiente formato: DDMMAAAA, donde DD serán los dos (2) dígitos del día, MM serán los dos (2) dígitos del mes y AAAA, serán los cuatro (4) dígitos del año. Los dígitos podrán separarse mediante caracteres en blanco o separadores entre ellos, tales como puntos, guiones y barras, entro otros. Artículo 40. Las facturas y otros documentos que se emitan no deben tener tachaduras ni enmendaduras. Artículo 42. En los casos en que la pérdida de la factura, nota de debito o nota de crédito, obedezca a circunstancias no imputables al contribuyente receptor, tendrán el mismo valor probatorio que los originales, las certificaciones de las copias que, bajo fe de juramento, emitan los proveedores de los bienes y servicios. Artículo 44. El usuario de las Máquinas Fiscales debe cumplir con las siguientes obligaciones: Conservar en el local y en buen estado el Libro de Control de Reparación y Mantenimiento. Emitir Reporte Global Diario o Reporte Z de las Máquinas Fiscales utilizadas, por cada día de operación. Tener en lugar visible, pantallas que muestren el precio de la venta o prestación de servicio, al momento de registrarlo. Guardar en orden cronológico y en buen estado los Rollos de Auditoria por un periodo de dos años continuos, contados a partir de la fecha de la última operación registrada en los rollos.

3 NOTAS DE CREDITO. Artículo 22. Las notas de debito o de crédito deben emitirse en el caso de ventas de bienes y prestaciones de servicios que quedaren sin efecto parcial o totalmente u originaren un ajuste, por cualquier causa, y por las cuales se otorgaron facturas. El original y las copias de las notas de débito y de crédito, deben contener el enunciado: Nota de Débito o Nota de Crédito. Artículo 35. Mientras no esté prescrita la obligación tributaria, los originales de las facturas y otros documentos que sean anulados, junto con su copia, deben ser conservados por el emisor a disposición del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT). (Es de suma importancia que a la hora de emitir una nota de crédito este soportada por la factura entregada al cliente) APLICACIONES DE LAS NOTAS DE CREDITO (por OT o maquina fiscal) Para reembolsar dinero a los clientes. Para realizar un pago a otra factura u OT. TIPOS DE CONTRIBUYENTES. Contribuyente Ordinario: Según Moya Millán los contribuyentes ordinarios son: a.- Los prestadores habituales de servicio. b.- Los industriales comerciantes. c.- Los importadores habituales de bienes. d.- Toda persona natural o jurídica que realice actividades, negocios jurídicos u operaciones consideradas como hecho imponible por la ley. e.- Los almacenes generales de depósito por la prestación de servicio de almacenamiento, excluida la emisión de títulos valores que emitan con la garantía de los bienes objeto de depósito. f.- Las empresas públicas constituidas bajo las figuras jurídicas de sociedades mercantiles, las empresas de arrendamiento financiero y los bancos universales, serán contribuyentes ordinarios en calidad de prestadores de servicios, por las operaciones de arrendamiento financiero. g.- Institutos autónomos y demás entes descentralizados y desconcentrados de los estados y municipios. Contribuyente Especial: Este grupo está conformado por aquellos sujetos que han sido expresamente calificados y notificados por el Servicio (SENIAT) como tales, atendiendo al

4 nivel de ingresos brutos anuales, según la Gerencia de Tributos Internos de la Región de su jurisdicción. Estos sujetos pueden ser o no entes públicos, empresas privadas, personas naturales o jurídicas; y, puede que sean o no contribuyentes ordinarios del Impuesto al Valor Agregado, lo cual dependerá no de su calificación como contribuyente especial, sino del hecho de que estén o no sujetos al Impuesto y que realicen o no los hechos imponibles establecidos en la Ley. El contribuyente designado como especial realizará retención del 75 o 100% (solo estos dos porcentajes), dependiendo del caso, sobre el monto facturado del IVA, y entregará al vendedor un comprobante de retención de IVA. Dicho monto reflejado en el comprobante será dejado de cancelar por el comprador y justificado con el comprobante; este a su vez será utilizado para los pagos efectuados al SENIAT. La factura original no deberá ser entregada al cliente hasta tanto no se tenga el comprobante de retención respectivo. En dado caso se le suministrará una copia fotostática para que verifique los datos a emplear. FORMATO ESTANDAR COMPROBANTE DE IVA Aspectos relevantes a considerar: 1. Datos del Agente de Retención. 2. Nº de comprobante. Este contiene 14 dígitos desglosados de la siguiente manera: año (2012), mes (10), y numero ( ) Datos del Sujeto Retenido. (vendedor) 4. Año y mes del comprobante. 5. Datos de la factura sujeta a retención.

5 MULTAS ESTABLECIDAS POR EL CÓDIGO ORGÁNICO TRIBUTARIO. ARTICULO 101. Ilícitos IVA C.O.T. Sanción No emitir las Facturas, comprobantes u otros documentos equivalentes Arts. 54 y 55 Ley 101 num. 1 1 U.T. p/cada documento (máx. 200 U.T.) (Bs a ) En caso de que el monto total de las facturas no emitidas exceda las 200 U.T. se procede a clausurar de 1 a 5 días No entregar la facturas y otros documentos cuya entrega sea obligatoria Art. 62 Reglamento 101 num. 2 1 U.T. p/cada documento (máx. 150 U.T. por cada período) (Bs a ) Emitir facturas con prescindencia total o parcial de requisitos Art. 2 Resolución N num.3 1 U.T. p/cada documento (máx. 150 U.T. por cada período) (Bs a ) Emitir documentos, mediante sistemas computarizados, que no reúnan los requisitos. Art. 2 Resolución N num U.T. p/cada documento (máx. 150 U.T. por cada período) Emitir documentos o facturas con monto no real a la operación. Art. 30 Ley 101 num U.T. No exigir facturas por la adquisición de bienes o servicios. 101 num U.T. Aceptar documentos o facturas con monto no real a la operación. 101 num U.T.

6 REIMPRESION DE FACTURAS El numero de factura emitido por la maquina fiscal es único e irrepetible, por lo tanto no se puede realizar reimpresiones de facturas (numero de referencia del optiven) a menos que realmente se corrobore que no salió impresa por problemas de la maquina fiscal. Tampoco se deberá facturas por el talonario manual dicha factura si no sale impresa por la maquina fiscal. Esto duplicaría la venta realizada a nivel de maquina fiscal. CARTELERA FISCAL. Esta deberá contener: Rif de la empresa. Planilla forma 30, pago IVA (esta deberá cambiarse mensualmente) Planilla DPJ-26, esta planilla es anual y se cancela a finales del mes de marzo. Solvencia Alcaldía. Solvencia Bomberos. FISCALIZACIONES DEL SENIAT Requerirán que se tenga en la tienda: Registro Mercantil de la empresa. Libros de compras y ventas. Libros de inventarios. Facturas fiscales de cierres recientes con sus respectivo RZ. Verificaran datos de la cartelera fiscal. Talonario de facturas manuales. CIERRES DE CAJA. Los montos facturados por la Maquina fiscal deben concordar con el optiven. En caso de haber saltos de referencias entre la maquina fiscal y el optiven de deberá solicitar la impresión de la misma para que el correlativo (referencia y factura) estén a la par. Deben realizarse los cierres de los puntos de venta diarios, a fin de no acumular el dinero de varios cierres. Los depósitos deben realizarse oportunamente. Los bauches de las tarjetas deben estar todos en los respectivos cierres de caja.

7 En caso de haber diferencia, errores en sistema, errores manuales, hacer las acotaciones respectivas. En caso de realizarse ventas a crédito deberán estar reflejadas en el sistema. En caso de realizarse ventas a contribuyentes especiales se deberá usar la sección del optiven respectiva para esto, y anexar dicho comprobante al cierre. Las notas de crédito deberán estar con la factura original sujeto a anulación. CONTRIBUYENTES ESPECIALES Los contribuyentes calificados como especiales. Está conformado por aquellos sujetos que han sido expresamente calificados y notificados por el servicio como tales, atendiendo al nivel de ingresos brutos anuales, según la Gerencia de Tributos Internos de la Región de su jurisdicción. Estos sujetos pueden ser o no entes públicos, empresas privadas, personas naturales o jurídicas; y, puede que sean o no contribuyentes ordinarios del Impuesto al Valor Agregado, lo cual dependerá no de su calificación como contribuyente especial, sino del hecho de que estén o no sujetos al impuesto y que realicen o no los hechos imponibles establecidos en la Ley. SENIAT CREÓ CATEGORÍA DE SUJETOS PASIVOS ESPECIALES El Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), creó la categoría de sujetos pasivos especiales, mediante la Providencia numero 0296, publicada en la Gaceta Oficial numero del 30 de junio de 2004 y vigente a partir de hoy 1 de julio de La Providencia establece que no perderán la condición de contribuyentes especiales, los sujetos calificados y notificados como tales, con anterioridad a la entrada en vigencia de la Providencia. Podrán ser calificados como sujetos pasivos especiales, sometidos al control y administración de la respectiva Gerencia Regional de Tributos Internos según su domicilio fiscal: 1. Las personas naturales que hubieren obtenidoingresos brutos iguales o superiores al equivalente a Unidades Tributarias (UT). conforme a su última declaración jurada anual para el caso de tributos que se liquiden por períodos anuales, o que hubieren efectuado ventas o prestaciones de servicios por montos superiores a 625 UT mensuales, conforme a lo señalado en cualquiera de las seis últimas declaraciones, para el caso de tributos que se liquiden por períodos mensuales. 2. Las personas naturales que laboren exclusivamente bajo relación de dependencia y hayan obtenido enriquecimientos netos iguales o superiores a UT, conforme a lo señalado en su última declaración del Impuesto sobre la Renta. 3. Las personas jurídicas que hubieren obtenidoingresos brutos iguales o superiores a UT, conforme a lo señalado en su última declaración jurada anual para el caso de tributos que se liquiden por períodos anuales, o que hubieren efectuado ventas o prestaciones de servicios por montos iguales o superiores a UT mensuales, conforme a lo señalado en una cualquiera de las seis últimas declaraciones presentadas, para el caso de tributos que se liquiden por períodos mensuales. 4. Los entes públicos nacionales, estadales y municipales, los institutos autónomos y demás entes descentralizados de la República, de los Estados y de los Municipios,

8 con domicilio distinto de la Región Capital, que actúen exclusivamente en calidad de agentes de retención o percepción de tributos. 5. Los contribuyentes que realicen operacionesaduaneras de exportación, con exclusión de los sujetos pasivos calificados por la Gerencia Regional de Tributos Internos de Contribuyentes Especiales de la Región Capital. Asimismo, podrán ser calificados como sujetos pasivos especiales sometidos al control y administración de la Gerencia Regional de Tributos Internos de Contribuyentes Especiales de la Región Capital, independientemente de su domicilio fiscal: a. Quienes se dediquen a las actividades primarias, industriales y de transporte de hidrocarburos, o a la comercialización de hidrocarburos y sus derivados para su exportación; b. Los que realicen operaciones en materia de hidrocarburos o actividades conexas en virtud de Convenios Operativos, de Exploración y Explotación a Riesgo bajo el Esquema de Ganancias Compartidas o de Asociaciones Estratégicas; c. Los que realicen operaciones de exploración, explotación, procesamiento, industrialización, transporte, distribución y comercio interno o externo de gas natural; y d. Los dedicados a actividades de explotación de minas y actividades conexas. Deberes de los sujetos pasivos especiales Los sujetos pasivos que sean calificados como especiales estarán sometidos al control y administración de la Gerencia Regional que hubiere notificado la calificación. En este sentido, los sujetos pasivos especiales deberán presentar sus declaraciones y pagos, así como cualquier trámite propio de su la condición, exclusivamente en el lugar indicado en la notificación de su calificación. La Providencia establece reglas para los casos de cambio de domicilio de los sujetos pasivos especiales. Asimismo, se establecen reglas en relación con los supuestos de pérdida y revocación de la calificación de sujeto pasivo especial. Procedimiento para la pérdida de la calificación de especiales. Artículo 8: Perderán la calificación de especiales: 1. Los sujetos pasivos personas naturales, con su muerte. 2. Los sujetos pasivos personas jurídicas, con su liquidación. No obstante continuarán bajo el control de la Gerencia Regional que hubiere notificado la calificación de sujeto pasivo especial. Artículo 9: Las Gerencias Regionales de Tributos Internos podrán revocar la calificación de especial a los sujetos pasivos señalados en los literales a) y b) de Los artículos 2 y 3 de la presente providencia, en los casos que hayan registrado durante los dos (2) últimos ejercicios anuales, ingresos brutos inferiores al mínimo establecido para su calificación. A tal efecto, la administración tributaria podrá efectuar las verificaciones y fiscalizaciones que estime necesarias, salvo que hayan sido objeto de fiscalización respecto a los dos (2) últimos ejercicios anuales. En tal sentido de la norma transcrita se puede observar que la condicion de contribuyentes especiales no se pierde, con la unica excepcion que la administracion tributaria asi lo considere. Ahora bien; El codigo Organico Tributario en su capitulo IV lo siguiente: Art Quien tuviere un interés personal y directo podrá consultar a la Administración Tributaria sobre la aplicación de las normas tributarias a una situación de hecho concreta. A ese efecto, el consultante deberá exponer con claridad y precisión todos los elementos

9 constitutivos de la cuestión que motiva la consulta, pudiendo expresar su opinión fundada. Art La Administración Tributaria dispondrá de treinta (30) días hábiles para evacuar la consulta. Art No podrá imponerse sanción a los contribuyentes que, en la aplicación de la legislación tributaria, hubieren adoptado el criterio o la interpretación expresada por la Administración Tributaria en consulta evacuada sobre el asunto. Tampoco podrá imponerse sanción en aquellos casos en que la Administración Tributaria no hubiere contestado la consulta que se le haya formulado en el plazo fijado, y el consultante hubiere aplicado la interpretación acorde con la opinión fundada que haya expresado al formular la consulta. Art No procederá recurso alguno contra las opiniones emitidas por la Administración Tributaria en la interpretación de normas tributarias. Quiénes son contribuyentes ordinarios del Impuesto al Valor Agregado: La Ley del Impuesto al Valor Agregado define como CONTRIBUYENTES ORDINARIOS de ese impuesto a: 1. Los importadores habituales de bienes; 2. Los industriales; 3. Los comerciantes; 4. Los prestadores habituales de servicios; 5. Y, en general toda persona natural o jurídica; que como parte de su giro, objeto u ocupación, realice las actividades, negocios jurídicos u operaciones, que constituyen hechos imponibles. Cuáles son los hechos imponibles a los fines de la Ley del Impuesto al Valor Agregado: 1. La venta de bienes muebles corporales; 2. La importación definitiva de bienes muebles; 3. La prestación a título oneroso de servicios independientes, ejecutados o aprovechados en el país, incluyendo aquellos provenientes del exterior; 4. El consumo de los servicios propios del objeto, giro o actividad del negocio: 5. La venta de exportación de bienes muebles corporales; 6. La exportación de servicios; CLASIFICACIÓN DE LOS CONTRIBUYENTES: Contribuyentes ordinarios: 1. Contribuyentes especiales: Son los contribuyentes, sujetos pasivos, a los cuales el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) haya calificado como especiales. 2. Contribuyentes normales: Son los contribuyentes, sujetos pasivos, a los cuales el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) no haya calificado como especiales.

10 Contribuyentes formales: 1. Son contribuyentes formales los sujetos que realicen exclusivamente actividades u operaciones exentas o exoneradas del impuesto. Que obligaciones deben cumplir los contribuyentes formales: Los contribuyentes formales solo están obligados a cumplir con los deberes formales que corresponden a los contribuyentes ordinarios. Los contribuyentes formales no deben cobrar el Iva por las ventas que realicen: En ningún caso los contribuyentes formales estarán obligados al pago del Impuesto al Valor Agregado, no siéndoles aplicable, por tanto, las normas referentes a la determinación de la obligación tributaria.

11

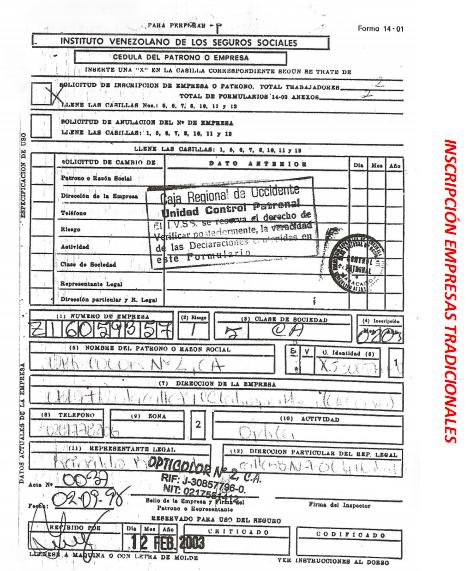

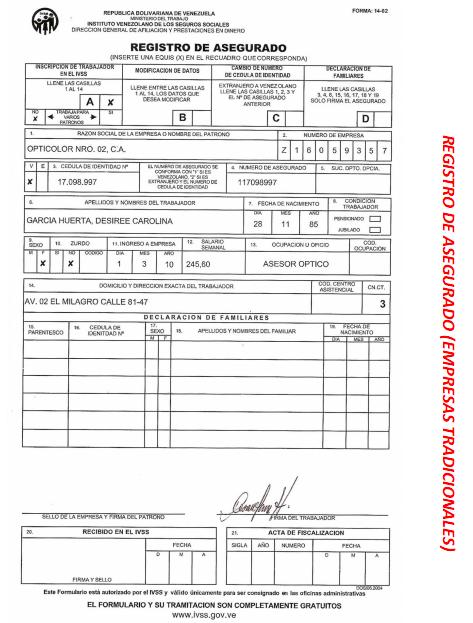

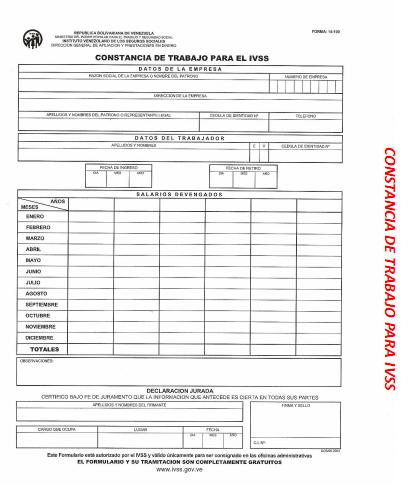

12 ORGANISMOS PUBLICOS Esta carpeta debe estar conformada con todos los requisitos exigidos por el IVSS, FAOV, INCES, MINTRA; de manera que al momento de recibir las inspecciones por los organismos correspondientes podamos brindarle una información eficaz y precisa de los movimientos de nuestros trabajadores, pagos mensuales y declaraciones trimestrales de la Empresa. Primer Paso: INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS) Copia de los Documentos que debe Contener: EMPRESAS TRADICIONALES Inscripción de la Empresa en el IVSS (FORMA 14-01). Inscripción de los Trabajadores en el IVSS (FORMA 14-02). Retiro de los Trabajadores del IVSS (FORMA 14-03). Facturas y Depósitos Bancarios correspondientes a los pagos mensuales del IVSS. Nota: Las Empresas Tradicionales aun están trabajando con las Forma y Forma EMPRESAS TIUNA Inscripción de la empresa en el TIUNA.. Constancia de registro del trabajador. Constancia de egreso del trabajador. Facturas y depósitos bancarios correspondientes a los pagos mensuales del IVSS. Nota: Las empresas que están bajo el Sistema de Gestión y Auto Liquidación de Empresas (Proyecto TIUNA) genera los ingresos y egresos de trabajadores como Constancia que igualmente deben estar firmada y sellada por el Representante Legal. Segundo Paso: FONDO DE AHORRO OBLIGATORIO PARA LA VIVIENDA (FAOV) Copia de los Documentos que debe Contener: Comprobante de Afiliación de la Empresa en el FAOV: Esta planilla debe esta archivada; de igual forma debe estar publicada en un área visible de la tienda. Planilla de Pago mensual de los aportes al FAOV firmada y sellada por el Banco y relación de los empleados afiliados.

13 GRAFICO 1 Y 2

14 GRAFICO 3

15 GRAFICO 4

16 GRAFICO 5

17 GRAFICO 6

18 GRAFICO 7

19 GRAFICO 8

20 GRAFICO 9

21 GRAFICO 10

22 GRAFICO 11

23 GRAFICO 12

24 Tercer Paso: GRAFI CO N 13Y 14 INSTITUTO NACIONAL DE CAPACITACIÓN Y EDUCACIÓN SOCIALISTA (INCES). Copia de los Documentos que debe Contener: Inscripción de la Empresa en el INCES. Depósito Bancario y Relación del Personal como constancia de Pagos Trimestrales del INCES. Cuarto Paso: GRAFICO No15, No16 Y No17 MINISTERIO DEL PODER POPULAR PARA EL TRABAJO Y SEGURIDAD SOCIAL (MINTRA). Certificado de Registro de la Empresa en el Registro Nacional de Empresas y Establecimientos: como constancia de inscripción el MINTRA entrega un Número de Identificación Laboral (NIL). Declaración Trimestral de Trabajadores ante el MINTRA. Deben tener los horarios de trabajo autorizados por el MINTRA y publicados en la tienda; específicamente colocados en la entrada. Deben tener al día el libro de Vacaciones y Horas Extras

25 GRAFICO 13

26 GRAFICO 14

27 GRAFICO 15

28 GRAFICO 16

29 GRAFICO 17

30 NOMINA Primer Paso: Copia de la Pre-Nomina Generada de cada quincena. Copia de los Recibos de pagos firmados por cada uno de los empleados Segundo Paso: BONO ALIMENTICIO Copia de la relación firmada por cada uno de los empleados benefiados con el bono alimentación como constancia de haber recibido su pago de manera óptima.

31 GRAFICO 18

32 REGISTRO MERCANTIL GRAFICO Nº 19 Y Nº 20 Es el Acta Constitutiva de la empresa y las Actas de Asambleas siguientes a la constitución se deben tener todas las copias. RIF. GRAFICO Nº 21 Es la Cédula de la empresa se debe tener en un lugar visible de la Tienda (en CARTELERAS) y archivado en la carpeta junto con el Registro Mercantil ISLR. GRAFICO Nº 22 Y Nº 23 Esta declaración se hace anualmente cada 31 de Marzo. Se debe tener la del año anterior Ejemplo: Si estamos en Enero 2009 debe estar la de 2007, por que la del 2008 llega luego del 31 de Marzo de 2009

33 GRAFICO 19

34 GRAFICO 20

35 GRAFICO 21

36 GRAFICO 22

37 GRAFICO 23

38 BOMBEROS. GRAFIC0 Nº24 En esta sección se recopilara los permisos otorgados por los bomberos, además de facturas de extinguidores y requisitos de este. ALCALDIA. GRAFIC0 Nº25 Y Nº 26 Contiene la inscripción de la empresa en la Alcaldía, la Patente de Industria y Comercio de la misma DECLARACIONES: Son los pagos realizados mensual, trimestral o anual- mente depende del caso. Ejemplo: -Barquisimeto: MENSUAL -Maracay: TRIMESTRAL -Oriente: TRIMESTRAL -Zulia: TRIMESTRAL -Margarita: ANUAL

39 GRAFICO 24

40 GRAFICO 25

41 GRAFICO 26

42 LIBRO DE COMPRAS. GRAFICO Nº 27 Se realiza mensualmente, luego del día 20 de cada mes debe estar en la tienda el libro del mes anterior. Ejemplo: Si estamos en Mayo debe llegar el de Abril

43 GRAFICO 27

el siguiente formato.")

44 LIBROS DE VENTAS. GRAFICO Nº 28 Se realiza mensualmente, luego del día 20 de cada mes, debe llegar para archivar IVA. GRAFICO Nº29YNº30 Esta declaración se realiza mensualmente; se presentan casos en los cuales no hubo pago de IVA. Para que ello se coloca visible (CARTELERA) el siguiente formato. Al ser cancelada, se coloca visible (CARTELERA) la copia de la planilla y también se archiva una.

45 GRAFICO 28

46 GRAFICO 29

47 GRAFICO 30

48 INVENTARIO. GRAFICO Nº 31 Se realiza mensualmente. En el encabezado esta la dirección de la Tienda, (verificar si recibieron el correcto y si esta completo) Al final de la hoja están los Totales

49 GRAFICO 31

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

PROCESOS ADMINISTRATIVOS

ADIESTRAMIENTO PARA GERENTES NIVEL 2 MODULO 3 PROCESOS ADMINISTRATIVOS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Providencia administrativa 0071 en materia de facturación.

ADIESTRAMIENTO PARA GERENTES NIVEL 2 MODULO 3 PROCESOS ADMINISTRATIVOS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT). Providencia administrativa 0071 en materia de facturación.

BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS AGROINFORMATICA, C.A. RIF- J ASESORES TRIBUTARIOS DEL CAMPO

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

Providencia Nº 0296 Caracas, 14 de Junio de 2004 Años 194º y 145º

Providencia Nº 0296 Caracas, 14 de Junio de 2004 Años 194º y 145º El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en uso de las facultades previstas

Providencia Nº 0296 Caracas, 14 de Junio de 2004 Años 194º y 145º El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en uso de las facultades previstas

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

REPÚBLICA BOLIVARIANA DE VENEZUELA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA ADSCRITO AL MINISTERIO DE FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA ADSCRITO AL MINISTERIO DE FINANZAS Providencia N 0828 Caracas, 21 de septiembre de 2005 Años 195 y

REPÚBLICA BOLIVARIANA DE VENEZUELA SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA ADSCRITO AL MINISTERIO DE FINANZAS Providencia N 0828 Caracas, 21 de septiembre de 2005 Años 195 y

PROVIDENCIA POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA Nº 0828, DEL 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES

PROVIDENCIA POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA Nº 0828, DEL 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES (GACETA OFICIAL Nº 38.622 DEL 08 DE FEBRERO DE 2007) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA Nº 0828, DEL 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES (GACETA OFICIAL Nº 38.622 DEL 08 DE FEBRERO DE 2007) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA SNAT/2007/0685, POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA N 0828 del 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES.

PROVIDENCIA SNAT/2007/0685, POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA N 0828 del 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES. (Gaceta Oficial Nº 38.622 del 08 de febrero de 2007) REPÚBLICA

PROVIDENCIA SNAT/2007/0685, POR LA CUAL DICTA LA REFORMA PARCIAL DE LA PROVIDENCIA N 0828 del 21/09/2005, SOBRE SUJETOS PASIVOS ESPECIALES. (Gaceta Oficial Nº 38.622 del 08 de febrero de 2007) REPÚBLICA

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS

13 de noviembre de 2008 Gaceta Oficial N 39.058 REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA

13 de noviembre de 2008 Gaceta Oficial N 39.058 REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA

IVA. Retenciones. Tipos de contribuyentes

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

Métodos para el cálculo de inventario Semana Manejo de 14 Kardex Semana 13 Empecemos! Bienvenidos a esta última semana de nuestro 8vo semestre! Ahora conoceremos un tema importante en la cotidianidad de

BDMA informa. Año 1. No. 20. SEPTIEMBRE DE SEPTIEMBRE DE 2014

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

BDMA informa. Año 1. No. 20. SEPTIEMBRE 2014 02 DE SEPTIEMBRE DE 2014 Contenido: Gaceta Oficial: Providencia N SNAT/2014/0032, mediante la cual se Regula la utilización de Medios Distintos para la Emisión

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

Consultores Gerenciales

Resumen de Providencia SENIAT 00071 que establece las Normas Generales de Emisión de Facturas y otros Documentos (GO 39795 del 8-11-2011) 1. Cuál es el objeto de la Providencia 0071? Establecer las normas

Resumen de Providencia SENIAT 00071 que establece las Normas Generales de Emisión de Facturas y otros Documentos (GO 39795 del 8-11-2011) 1. Cuál es el objeto de la Providencia 0071? Establecer las normas

Espiñeira, Sheldon y Asociados

Espiñeira, Sheldon y Asociados No. 17-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4Introducción

Espiñeira, Sheldon y Asociados No. 17-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección 4Introducción

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

S I N T E S I S T R I B U T A R I A (Agosto, 04) No.18

No.18") S I N T E S I S T R I B U T A R I A (Agosto, 04) No.18 Los preceptos pueden dirigir, pero los ejemplos atraen. Confucio DEBERES DE LOS SUJETOS PASIVOS CALIFICADOS COMO ESPECIALES. Se entiende por contribuyente

S I N T E S I S T R I B U T A R I A (Agosto, 04) No.18 Los preceptos pueden dirigir, pero los ejemplos atraen. Confucio DEBERES DE LOS SUJETOS PASIVOS CALIFICADOS COMO ESPECIALES. Se entiende por contribuyente

(Gaceta Oficial Nº del 8 de septiembre de 2009)

") PROVIDENCIA Nº SNAT/2009/0091, QUE REGULA LA UTILIZACIÓN DE MEDIOS DISTINTOS PARA LA EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS POR PARTE DE LOS PRESTADORES DE SERVICIOS MASIVOS (Gaceta Oficial Nº 39.259 del

PROVIDENCIA Nº SNAT/2009/0091, QUE REGULA LA UTILIZACIÓN DE MEDIOS DISTINTOS PARA LA EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS POR PARTE DE LOS PRESTADORES DE SERVICIOS MASIVOS (Gaceta Oficial Nº 39.259 del

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

Extracto Arts. 19 al 21 Ley Orgánica de Régimen Tributario Interno y Arts. 37 al 43 Reglamento para la aplicación Ley de Régimen Tributario Interno Impuesto a la Renta LEY ORGÁNICA DE RÉGIMEN TRIBUTARIO

ART PROVIDENCIA 0257 PROVIDENCIA 0071

Diferencias entre la Providencia Administrativa 0257 y la Providencia Administrativa 0071 ART PROVIDENCIA 0257 PROVIDENCIA 0071 1 La presente Providencia tiene por objeto La presente Providencia tiene

Diferencias entre la Providencia Administrativa 0257 y la Providencia Administrativa 0071 ART PROVIDENCIA 0257 PROVIDENCIA 0071 1 La presente Providencia tiene por objeto La presente Providencia tiene

MSc. ROSALIA RUIZ DE CIPRIANI/Marian L

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian L TEMA

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/Marian L TEMA

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

PROVIDENCIA ADMINISTRATIVA OA

PROVIDENCIA ADMINISTRATIVA OA-2016-07-240 CUMPLIMIENTO DE DEBERES FORMALES REFERENTES AL REGISTRO, APORTES, RETENCIONES, PAGO DE LAS CONTRIBUCIONES PARAFISCALES Y SOLVENCIA (GACETA OFICIAL Nº 41.054 DE

PROVIDENCIA ADMINISTRATIVA OA-2016-07-240 CUMPLIMIENTO DE DEBERES FORMALES REFERENTES AL REGISTRO, APORTES, RETENCIONES, PAGO DE LAS CONTRIBUCIONES PARAFISCALES Y SOLVENCIA (GACETA OFICIAL Nº 41.054 DE

Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras)

") Microcrédito Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Fotocopia del RIF de la empresa o cooperativa, así como

Microcrédito Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Fotocopia del RIF de la empresa o cooperativa, así como

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS. 193 y 145

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS 193 y 145 Caracas, 15 de marzo de 2004 RESOLUCIÓN N 1.534 De conformidad con lo establecido en los numerales 1, 3 del artículo 8 del Decreto sobre

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras)

") Crédito al Turismo Persona Jurídica Requisitos Solicitante Fotocopia del RIF de la empresa o cooperativa, así como el RIF de los accionistas o asociados y del representante (s) legal (s) Fotocopia de la

Crédito al Turismo Persona Jurídica Requisitos Solicitante Fotocopia del RIF de la empresa o cooperativa, así como el RIF de los accionistas o asociados y del representante (s) legal (s) Fotocopia de la

DEBERES FORMALES DEL CONTRIBUYENTE FORMAL INSCRIPCIÓN FACTURACIÓN. LIBROS y REGISTROS DECLARACIÓN

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

Original de la Factibilidad Sociotécnica o Conformidad turística. Emitida por Mintur según sea el caso (Vigente)

") Antecedentes Jurídicos Persona Natural Fotocopia legible y vigente de la Cédula de Identidad y Rif del solicitante y co-solicitante (Si aplica). En caso de ser distinto el estado civil al indicado en la

Antecedentes Jurídicos Persona Natural Fotocopia legible y vigente de la Cédula de Identidad y Rif del solicitante y co-solicitante (Si aplica). En caso de ser distinto el estado civil al indicado en la

ACTUALIZACIÓN TRIBUTARIA. Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Factibilidad Sociotécnica o Conformidad Turística. Original y Vigente. Emitida por Mintur según sea el caso

Antecedentes Jurídicos / Persona Jurídica Fotocopia legible y vigente del RIF de la empresa o cooperativa Fotocopia legible y vigente de la cédula de identidad y Rif del (os) accionista (s), asociado (s)

Antecedentes Jurídicos / Persona Jurídica Fotocopia legible y vigente del RIF de la empresa o cooperativa Fotocopia legible y vigente de la cédula de identidad y Rif del (os) accionista (s), asociado (s)

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

Guía para contribuyentes ARCHIVO PARA ESTABLECIMIENTOS GRÁFICOS DE AUTORIZACIONES OTORGADAS POR EL SERVICIO DE RENTAS INTERNAS .- Instrucciones para el archivo de la documentación de impresión de documentos

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO (Gaceta Oficial N 37.555 del 23 de octubre de 2002) REPÚBLICA BOLIVARIANA DE

PROVIDENCIA N SNAT/2002/1.305, SOBRE EL RÉGIMEN TRANSITORIO DE FACTURACIÓN PARA CONTRIBUYENTES DEL IMPUESTO AL VALOR AGREGADO (Gaceta Oficial N 37.555 del 23 de octubre de 2002) REPÚBLICA BOLIVARIANA DE

RIF: J ASESORES TRIBUTARIOS DEL CAMPO BOLETIN 33.

RIF: J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO BOLETIN 33. Comparativo de las providencias 257 y 591 sobre las Normas Generales de Emisión de Facturas y Otros Documentos. El 19 de Agosto de 2008 se publicó

RIF: J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO BOLETIN 33. Comparativo de las providencias 257 y 591 sobre las Normas Generales de Emisión de Facturas y Otros Documentos. El 19 de Agosto de 2008 se publicó

Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras)

") Crédito al Turismo Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Poseer cuenta Corriente no Remunerada con el Banco

Crédito al Turismo Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Poseer cuenta Corriente no Remunerada con el Banco

Microcrédito. Requisitos. Recaudos. Persona Natural. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica).

.") Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

Gaceta Oficial del 8 Noviembre Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos

Las actividades económicas nuevas obligadas a llevar maquinas fiscales tienen plazo hasta el 01/02/2012 ya que la disposición transitoria segunda establece la obligación a partir del primer día del tercer

Las actividades económicas nuevas obligadas a llevar maquinas fiscales tienen plazo hasta el 01/02/2012 ya que la disposición transitoria segunda establece la obligación a partir del primer día del tercer

Gaceta Oficial del 8 Noviembre 2011 Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos

Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER

Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (GACETA OFICIAL Nº 39.795 DEL 08 DE NOVIEMBRE DE 2011) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (GACETA OFICIAL Nº 39.795 DEL 08 DE NOVIEMBRE DE 2011) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO

Providencia SNAT/2011/00071 mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos

Providencia SNAT/2011/00071 mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece

Providencia SNAT/2011/00071 mediante la cual se establece las Normas Generales de Emisión de Facturas y otros Documentos Gaceta Oficial 39795 del 8 Noviembre 2011 Providencia mediante la cual se establece

Gaceta Oficial No de fecha 8 de noviembre de 2016

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

PROVIDENCIA Nº 0421, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN Y ELABORACIÓN DE FACTURAS Y OTROS DOCUMENTOS

PROVIDENCIA Nº 0421, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN Y ELABORACIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.548 del 23 de octubre de 2006) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO

PROVIDENCIA Nº 0421, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN Y ELABORACIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.548 del 23 de octubre de 2006) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO

Providencia FACTURACIÓN

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA Providencia Administrativa Nº/SNAT/2011/00071

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA Providencia Administrativa Nº/SNAT/2011/00071

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL:

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL: 1.- DEBERES FORMALES DE LA FACTURACIÓN SEGÚN PROVIDENCIA 0071. 2.- DEBERES FORMALES DEL I.V.A. EN MATERIA DE RETENCIONES.

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL: 1.- DEBERES FORMALES DE LA FACTURACIÓN SEGÚN PROVIDENCIA 0071. 2.- DEBERES FORMALES DEL I.V.A. EN MATERIA DE RETENCIONES.

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Caracas, 25 Julio 2006 Años 196 y 147

Providencia Administrativa N 0421 Caracas, 25 Julio 2006 Años 196 y 147 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones

Providencia Administrativa N 0421 Caracas, 25 Julio 2006 Años 196 y 147 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Art. 1.- Ámbito de aplicación.- La Resolución regula los porcentajes de retención de IVA.

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

El Registro Oficial No. 660 del 31 de diciembre de 2015 publica la Resolución del Servicio de Rentas Internas - SRI No. NAC- DGERCGC15-3235, por la cual se reforma la Resolución No. NAC- DGERCGC15-0284,

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

PROVIDENCIA QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS CAPÍTULO I DISPOSICIONES GENERALES

Providencia Administrativa N 0591 Caracas, 28 Ago. 2007 Años 197 y 148 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones

Providencia Administrativa N 0591 Caracas, 28 Ago. 2007 Años 197 y 148 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

U NIVERSIDAD DE C ARABOBO DIRECCIÓN DE ADMINISTRACIÓN CENTRAL MANUAL DE NORMAS Y PROCEDIMIENTOS

DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DEL RECTORADO UNIDAD DE ASISTENCIA ADMINISTRATIVA DE PROYECTOS LOCTI (UAAP-LOCTI) PARA LA ADMINISTRACIÓN DE LOS RECURSOS PROVENIENTES

DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DIRECCIÓN DE ADMINISTRACIÓN CENTRAL DEL RECTORADO UNIDAD DE ASISTENCIA ADMINISTRATIVA DE PROYECTOS LOCTI (UAAP-LOCTI) PARA LA ADMINISTRACIÓN DE LOS RECURSOS PROVENIENTES

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I.

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario, contenido

TEXTO REFUNDIDO DE LA RES. 163, DE 16 DE DICIEMBRE DE 2008, MODIFICADO POR RES. 16, DE 7 DE FEBRERO DE 2014, DEL S.I.I. VISTOS: Lo dispuesto en el artículo 6, letra A), N 1 del Código Tributario, contenido

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

PROVIDENCIA QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS CAPÍTULO I DISPOSICIONES GENERALES

Providencia Administrativa N 0591 Caracas, Años 197 y 148 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones establecidas

Providencia Administrativa N 0591 Caracas, Años 197 y 148 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las atribuciones establecidas

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

(Gaceta Oficial N del 09 de febrero de 2006)

") PROVIDENCIA N 0048, MEDIANTE LA CUAL SE INSTRUMENTA EL PROCEDIMIENTO PARA LA TRAMITACIÓN DEL BENEFICIO DE EXONERACIÓN ACORDADO MEDIANTE DECRETO N 4.116 DE FECHA 01 DE DICIEMBRE DE 2005 (Gaceta Oficial

PROVIDENCIA N 0048, MEDIANTE LA CUAL SE INSTRUMENTA EL PROCEDIMIENTO PARA LA TRAMITACIÓN DEL BENEFICIO DE EXONERACIÓN ACORDADO MEDIANTE DECRETO N 4.116 DE FECHA 01 DE DICIEMBRE DE 2005 (Gaceta Oficial

LAS FISCALIZACIONES DEL SENIAT DEBERES Y DERECHOS

Administración y Gestión Tributaria Diplomado LAS FISCALIZACIONES DEL SENIAT DEBERES Y DERECHOS 11 y 12 de Abril 2012 Deberes Formales: Se definen como las obligaciones que la Ley o las disposiciones reglamentarias,

Administración y Gestión Tributaria Diplomado LAS FISCALIZACIONES DEL SENIAT DEBERES Y DERECHOS 11 y 12 de Abril 2012 Deberes Formales: Se definen como las obligaciones que la Ley o las disposiciones reglamentarias,

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

OBLIGACIONES TRIBUTARIAS EN EL IMPUESTO AL VALOR AGREGADO RÉGIMEN GENERAL Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes MAYO, 2015 Objetivo Que el

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

SERVICIO DE RENTAS INTERNAS Correo legal / Lunes 04 de mayo del 2015 1 INFORMATIVO 2015-00 0029-A Quito, 04 de mayo del 2015 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: A los sujetos pasivos emisores de

PROVIDENCIA Nº 0591, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS. (Gaceta Oficial Nº del 31 de agosto de 2007)

") PROVIDENCIA Nº 0591, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.759 del 31 de agosto de 2007) REPÚBLICA BOLIVARIANA DE VENEZUELA MINSTERIO DEL PODER

PROVIDENCIA Nº 0591, QUE ESTABLECE LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.759 del 31 de agosto de 2007) REPÚBLICA BOLIVARIANA DE VENEZUELA MINSTERIO DEL PODER

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

Actualización Tributaria para el campo

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

tributario, el que se establecerá en conformidad a

TEXTO ORIGINAL DE LOS ARTÍCULOS TEXTO MODIFICADO SEGÚN LEY N 20.780 Artículo 23.- Los Artículo 23.- Los contribuyentes contribuyentes afectos al pago afectos al pago del tributo de del tributo de este

TEXTO ORIGINAL DE LOS ARTÍCULOS TEXTO MODIFICADO SEGÚN LEY N 20.780 Artículo 23.- Los Artículo 23.- Los contribuyentes contribuyentes afectos al pago afectos al pago del tributo de del tributo de este

DIRECTRICES PARA EL REGISTRO Y CONTROL DE FACTURAS DE PROVEEDORES FINA_DOCI_002

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

FACTURAS DE PROVEEDORES FINA_DOCI_002 HISTORIAL DE CAMBIOS REVISIÓN FECHA DESCRIPCIÓN 01 25/07/2007 Emisión Inicial 02 31/01/2010 Actualización 03 04/02/2014 Actualización del documento ELABORÓ REVISÓ

Crédito Comercial Persona natural

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

Crédito Comercial Persona natural Requisitos Poseer o abrir una cuenta en Banco Bicentenario del Pueblo, para el descuento de las cuotas. Presentar todos los recaudos necesarios, en cualquiera de nuestras

SOCIEDAD DE GARANTIAS RECIPROCAS PARA EL SECTOR AGROPECUARIO, FORESTAL, PESQUERO Y AFINES, S.A. (S.G.R. SOGARSA, S.A.)

") REQUISITOS QUE DEBEN CONTENER LOS EPEDIENTES DE GARANTÍAS. Recaudos para la tramitación de Garantías o Fianzas a Planilla de Solicitud de Garantía debidamente suscrita y con la huella dactilar del solicitante

REQUISITOS QUE DEBEN CONTENER LOS EPEDIENTES DE GARANTÍAS. Recaudos para la tramitación de Garantías o Fianzas a Planilla de Solicitud de Garantía debidamente suscrita y con la huella dactilar del solicitante

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53

No.53") S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53 El saber es la única propiedad que no puede perderse Priene, Bias de NUEVAS FORMALIDADES TRIBUTARIAS EN LA RED Como todos sabemos, el SENIAT es

S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53 El saber es la única propiedad que no puede perderse Priene, Bias de NUEVAS FORMALIDADES TRIBUTARIAS EN LA RED Como todos sabemos, el SENIAT es

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

PROVIDENCIA ADMINISTRATIVA Nº/SNAT/ POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS

PROVIDENCIA ADMINISTRATIVA Nº/SNAT/2008 0257 POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.997 del 19 de agosto de 2008) REPÚBLICA BOLIVARIANA

PROVIDENCIA ADMINISTRATIVA Nº/SNAT/2008 0257 POR LA CUAL SE ESTABLECEN LAS NORMAS GENERALES DE EMISIÓN DE FACTURAS Y OTROS DOCUMENTOS (Gaceta Oficial Nº 38.997 del 19 de agosto de 2008) REPÚBLICA BOLIVARIANA

Cómo se hace para? 1) Descripción del trámite paso a paso para Solicitar pago diferido de IVA (Ver página 5).

Descripción del trámite paso a paso para Solicitar pago diferido de IVA (Ver página 5).") SOLICITAR PAGO DIFERIDO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

SOLICITAR PAGO DIFERIDO DE IVA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

IDEPROCOP ASPECTO PREVIO A CONSIDERAR

ASPECTO PREVIO A CONSIDERAR Ley sobre Mensaje de Datos y Firmas Electrónicas Para garantizar la confidencialidad, integridad, autenticidad y control en el acceso a los sistemas de intercambio de información

ASPECTO PREVIO A CONSIDERAR Ley sobre Mensaje de Datos y Firmas Electrónicas Para garantizar la confidencialidad, integridad, autenticidad y control en el acceso a los sistemas de intercambio de información

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75

No. 75") S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos correspondientes OBLIGACIONES DEL PEQUEÑO CONTRIBUYENTE Regulación legal: Arts. 45 al 50 Decreto 27-92 y sus reformas

REGIMEN DE PERCEPCIONES

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

Nº H. El Presidente de la República. y el Ministro de Hacienda.

H- -2017 Nº ---------------------H El Presidente de la República y el Ministro de Hacienda. Con fundamento en los artículos 140 incisos 3), 18) y 146 de la Constitución Política, los artículos 27 y 28

H- -2017 Nº ---------------------H El Presidente de la República y el Ministro de Hacienda. Con fundamento en los artículos 140 incisos 3), 18) y 146 de la Constitución Política, los artículos 27 y 28

Microcrédito. Requisitos. Recaudos. Persona Natural. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica).

.") Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

Microcrédito Requisitos. 1. Poseer cuenta en Banco Exterior. 2. Estabilidad Laboral de 1 año (En su actividad económica). 3. Personas Naturales que desarrollen actividades de comercialización, prestación

Ganancia de Capital Venta de Inmuebles.

Ganancia de Capital Venta de Inmuebles www.bakertillypanama.com Giro ordinario Criterio anterior exigía que un 51% de los ingresos fuera proveniente de venta de viviendas o locales comerciales nuevos.

Ganancia de Capital Venta de Inmuebles www.bakertillypanama.com Giro ordinario Criterio anterior exigía que un 51% de los ingresos fuera proveniente de venta de viviendas o locales comerciales nuevos.

(GACETA OFICIAL Nº DEL 22 DE DICIEMBRE DE 2010)

") PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011 (GACETA OFICIAL Nº 39.579 DEL 22 DE DICIEMBRE

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011 (GACETA OFICIAL Nº 39.579 DEL 22 DE DICIEMBRE

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

COPIA CONTROLADA APROBADO NORMAS PARA LA SOLICITUD, EMISION, CONTROL Y ENTREGA DE CHEQUES APROBADO POR:

1/8 APROBADO POR: APROBADO LEDA ISAAC GERENCIA DE ADMINISTRACION Y FINANZAS REVISADO POR: REVISADO FRANCIS PEREZ GERENCIA DE TESORERIA Y COBRANZAS MANUEL COLMENARES GERENCIA DE CALIDAD ELABORADO POR: MARÍA

1/8 APROBADO POR: APROBADO LEDA ISAAC GERENCIA DE ADMINISTRACION Y FINANZAS REVISADO POR: REVISADO FRANCIS PEREZ GERENCIA DE TESORERIA Y COBRANZAS MANUEL COLMENARES GERENCIA DE CALIDAD ELABORADO POR: MARÍA

DIRECCIÓN GENERAL DE TRIBUTACIÓN

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

DIRECCIÓN GENERAL DE TRIBUTACIÓN DGT-15-09.-Dirección General de Tributación, a las ocho horas con treinta minutos del dieciocho de setiembre del dos mil nueve. Considerando 1 - Que el artículo 99 del

Crédito Turismo Empresas

Crédito Turismo Empresas Requisitos Poseer una cuenta en Banco Bicentenario del Pueblo, para realizar los cargos automáticos el día de vencimiento de la obligación. Presentar todos los recaudos necesarios,

Crédito Turismo Empresas Requisitos Poseer una cuenta en Banco Bicentenario del Pueblo, para realizar los cargos automáticos el día de vencimiento de la obligación. Presentar todos los recaudos necesarios,

República Bolivariana de Venezuela Estado Bolívar Municipio Heres GACETA MUNICIPAL

República Bolivariana de Venezuela Estado Bolívar Municipio Heres GACETA MUNICIPAL Fundada por Decreto del Concejo Municipal del Distrito Heres del 03 de Febrero de 1899 Año Edición No. I Gaceta Extraordinaria

República Bolivariana de Venezuela Estado Bolívar Municipio Heres GACETA MUNICIPAL Fundada por Decreto del Concejo Municipal del Distrito Heres del 03 de Febrero de 1899 Año Edición No. I Gaceta Extraordinaria

CAPITULO I DISPOSICIONES GENERALES

PROVIDENCIA ADMINISTRATIVA 0257, Publicada en G.O. Nº 38.997 de fecha 19-08-2008 QUE ESTABLECE LAS NORMAS GENERALES DE EMISION DE FACTURAS Y OTROS DOCUMENTOS CAPITULO I DISPOSICIONES GENERALES Artículo

PROVIDENCIA ADMINISTRATIVA 0257, Publicada en G.O. Nº 38.997 de fecha 19-08-2008 QUE ESTABLECE LAS NORMAS GENERALES DE EMISION DE FACTURAS Y OTROS DOCUMENTOS CAPITULO I DISPOSICIONES GENERALES Artículo

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

CUADRO DE CLASIFICACION GENERAL DE SERIES Y SUBSERIES CODIGO SERIE CODIGO SUBSERIE 01 ACTAS 01 02 03 04 ACTAS DE ASAMBLEA ACTAS DE COMITES ACTAS DE CONSEJO ACTAS DE JUNTA 02 CIRCULARES 01 CIRCULARES 03

PROVIDENCIA ADMINISTRATIVA QUE REGULA EL REGISTRO ÚNICO DE INFORMACIÓN FISCAL (RIF) (GACETA OFICIAL Nº DEL 25 DE JULIO DE 2013)

(GACETA OFICIAL Nº DEL 25 DE JULIO DE 2013)") PROVIDENCIA ADMINISTRATIVA QUE REGULA EL REGISTRO ÚNICO DE INFORMACIÓN FISCAL (RIF) (GACETA OFICIAL Nº 40.214 DEL 25 DE JULIO DE 2013) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE

PROVIDENCIA ADMINISTRATIVA QUE REGULA EL REGISTRO ÚNICO DE INFORMACIÓN FISCAL (RIF) (GACETA OFICIAL Nº 40.214 DEL 25 DE JULIO DE 2013) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE

PROVIDENCIA QUE DISPONE LA CREACIÓN Y EL FUNCIONAMIENTO DEL REGISTRO ÚNICO DE INFORMACIÓN FISCAL (RIF)

") PROVIDENCIA N 0073 Caracas, 06 Febrero 2006 Años 195 y 146 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las facultades previstas

PROVIDENCIA N 0073 Caracas, 06 Febrero 2006 Años 195 y 146 El Superintendente del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), en ejercicio de las facultades previstas

MANUAL SISTEMAS Y PROCEDIMIENTOS CONTABLES AREA: FINANZAS Y CONTABILIDAD. Mayo, 2004 PLAN DE FORMAS

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

61 PLAN DE FORMAS 62 CAPITULO III PLAN DE FORMAS Los formularios están conformados por toda la documentación de índole comercial, e interno y constituyen todos los comprobantes extendidos por escrito en

NORMAS GENERALES DE LA RECEPCION DE RECAUDOS PARA LAS REMESAS FAMILIARES

NORMAS GENERALES DE LA RECEPCION DE RECAUDOS PARA LAS REMESAS FAMILIARES El Taquillero, Funcionario y Gerente de Sucursal debe cumplir con las siguientes normas: 1. Antes de realizar la operación, debe

NORMAS GENERALES DE LA RECEPCION DE RECAUDOS PARA LAS REMESAS FAMILIARES El Taquillero, Funcionario y Gerente de Sucursal debe cumplir con las siguientes normas: 1. Antes de realizar la operación, debe

Boletín Informativo No. 16 Junio 2017

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones

No. NAC-DGERCGC17-00000295 Resuelve: Establecer regulaciones para el cumplimiento de los deberes formales de los contribuyentes que ejerzan la actividad de transporte terrestre Capítulo I Disposiciones