Actualidad Normativa SEXTO ENCUENTRO NACIONAL DE FUNDACIONES SEPTIEMBRE CPA John Mario Hernández Herrera

|

|

|

- José Miguel Naranjo Ferreyra

- hace 6 años

- Vistas:

Transcripción

1 Actualidad Normativa SEXTO ENCUENTRO NACIONAL DE FUNDACIONES SEPTIEMBRE 2017 CPA John Mario Hernández Herrera

2 Agenda Normas internacionales de contabilidad Normas internacionales de auditoría Reforma tributaria

3 Normas internacionales de contabilidad

4 Generalidades Emitidas

5 Generalidades Es el conjunto de normas e interpretaciones de carácter técnico, aprobadas, emitidas y publicadas por el Consejo de Normas Internacionales de Contabilidad (Conocido por sus siglas en inglés como el IASB). Las NIIF establecen los requisitos de reconocimiento, medición, presentación e información a revelar que se refieren a las transacciones y sucesos económicos que son importantes en los estados financieros, los cuales son de propósito general Debe entenderse que los estados financieros de propósito general son aquellos que satisfacen las necesidades de información financiera de una amplia gama de usuarios.

6 Generalidades Cualidades Comprensible Verificable Oportuna Comparable

7 Cronología Normativa

8 Actividades Estimaciones Vidas útiles Provisiones Deterioro Políticas Nuevas normas Evaluación Manuales Actualización Modificación

9 Comité Quienes?

10 Normas internacionales de auditoría y aseguramiento

11 Ley 1314

12 Decreto 302 Aplicación obligatoria, enero de 2016 Aplicación voluntaria anticipada, 20/02/2015

13 Quienes? Artículos 2 al 8

14 Alcance Grupo 1 Voluntarias Grupo 1 Articulo 2 Grupo 2 >30,000 activos o >200 Trabajadores Dictaminen EF Consolidados

15 Alcance Articulo 3 Artículos 207 y 208 CC Dictamen NIA Articulo 4 Articulo 5 Articulo 209 CC Disposiciones estatutarias y de la asamblea, control interno ISAE Artículo 4, no será necesario prepare informes separados, pero sí que exprese una opinión o concepto sobre cada uno de los temas contenidos en ellos

16 Alcance Articulo 6 Aplicación del código de ética Articulo 7 Articulo 8 Auditoría de información financiera, revisión de información financiera histórica u otros trabajos de aseguramiento, Normas Internacionales de Control de Calidad (NICC), Auditoría de información financiera, revisión de información financiera histórica, otros trabajos de aseguramiento u otros servicios profesionales, aplicarán las NIA, las NITR, las ISAE o las NISR

17 Reforma Tributaria

18 Reforma Tributaría NIIF y los Efectos Fiscales en el Impuesto de Renta a partir del Año 2017 Las bases fiscales del impuesto de renta se obtendrán a partir de las cifras contables bajo normas internacionales pero efectuando las depuraciones establecidas en la norma

19 Las NIIF y el impuesto de Renta La Ley 1819 de 2016 derogó el artículo 165 de la Ley 1607 de 2012, según el cual los nuevos marcos normativos bajo normas internacionales no tendrían efectos fiscales en sus primeros 4 años de aplicación. Además, modificó y agregó varios artículos al ET para establecer que las bases del impuesto de renta se obtendrán principalmente a partir de las cifras contables obtenidas mediante la aplicación de los nuevos marcos, pero tras efectuar sobre estas las depuraciones mencionadas de forma expresa en la norma.

20 Las NIIF y el impuesto de Renta Incorporación de las IFRS al Impuesto de Renta Para determinar los activos, pasivos, patrimonio, ingresos, costos y gastos, los sujetos pasivos: Aplicarán los sistemas de reconocimiento y medición, de conformidad con los marcos técnicos normativos contables vigentes en Colombia. Cuando la ley tributaria remita expresamente a ellas y cuando ésta no regule la materia. Realización de los ingresos, costos y deducciones: Basados en el devengo contable (antes: causación). Con algunas excepciones.

21 Las NIIF y el impuesto de Renta Gastos no Deducibles: Los gastos que no cumplan con los requisitos establecidos en el ET para su deducción en el impuesto sobre la renta y complementarios, generarán diferencias permanentes. Dichos gastos comprenden, entre otros: Las deducciones devengadas por concepto de la aplicación del método de participación patrimonial, incluyendo las pérdidas, de conformidad con los marcos técnicos normativos contables. Las multas, sanciones, penalidades, intereses moratorios de carácter sancionatorio y las condenas provenientes de procesos administrativos, judiciales o arbitrales diferentes a las laborales con sujeción a lo prevista en el numeral 3 del artículo de este estatuto.

22 Las NIIF y el impuesto de Renta Propiedad, planta y equipo Régimen de Transición: Activos poseídos a Dic. 31 de 2016: Se siguen aplicando las normas que estaban vigentes a esa fecha. Activos Fijos Hasta Base de depreciación: 100% del costo. Sistemas de depreciación: Los 3 fiscales. Vidas útiles: 5, 10, 20 años. Autorización de la DIAN para vidas útiles menores. Activos Fijos Desde Base de depreciación: Costo menos valor residual. Sistemas de depreciación: Los que son contables. Vidas útiles contables. Límites. N/A

23 Calificación ESAL La reforma fortalece el régimen de entidades sin ánimo de lucro, implementando mejores y mayores controles que aseguran que no sea un canal de evasión de impuestos. Así, conservarán los beneficios tributarios las entidades que ejerzan una de las 13 actividades meritorias (salud, educación, cultura, deporte, etc.), que permitan el acceso de la comunidad y que demuestren que reinvierten todos sus excedentes en el desarrollo del objeto social. Se entenderá que estas entidades permiten el acceso a la comunidad cuando hacen oferta abierta de los servicios y actividades, permitiendo que terceros puedan beneficiarse de ellas, en las mismas condiciones que los miembros de la entidad. Solo serán admitidas a este régimen las entidades que aprueben el proceso de calificación que vigilará la Dian Esta pendiente la reglamentación, ya hay un borrador de decreto

24 Calificación ESAL 1. TODAS entidades artículo 19 ET son contribuyentes 2. RTE, desarrollo actividades meritorias 3. Régimen transición 4. Para control y publicidad del proceso de calificación, permanecía o admisión, registro en la página web administrada por la DIAN o quién designe. (Comentarios sociedad civil) 5. Mas de 160,000 UVT de ingresos anuales, deberán presentar la memoria económica. 6. Donaciones a ESAL no son deducibles al 100% 7. Determinación del beneficio neto o excedente

25 Impuesto de renta 1. Tarifa general 20% 2. Tarifa 20%: * Beneficio neto que no se destine en el año siguiente a programas desarrollen en el objeto social y la actividad meritoria calificada * Parte del beneficio neto que se obtenga por omisión de ingresos o egresos no procedentes 3. La remuneración de cargos directivos y gerenciales, no puede exceder el 30% del gasto total. No les será aplicable a las entidades, de que trata el presente artículo, que tengan ingresos brutos anuales inferiores a UVT 4. Adquisición de bienes y servicios a precios comerciales

26 Actividades meritorias 1. Educación 2. Salud 3. Cultura Ley 397 de Ciencia, tecnología e innovación Ley 1286 de Actividades de desarrollo social 6. Actividades de protección al medio ambiente 7. Prevención del uso y consumo de sustancias psicoactivas 8. Promoción y apoyo a las actividades deportivas Ley 181 de Actividades de desarrollo empresarial Ley 1014 de Promoción y apoyo a los derechos humanos 11. Actividades de promoción y mejoramiento de la justicia 12. Promoción y apoyo a entidades sin ánimo de lucro que ejecuten directamente actividades meritorias 13. Actividades de microcrédito Ley 590 de 2000, articulo 39

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. HEINSOHN BAZZANI

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. ASESORÍA EMPRESARIAL, OUTSOURCING CONTABLE Y ADMINISTRATIVO, CONSULTORÍA EN NIIF E IMPUESTOS CORPORATIVOS. HEINSOHN

Flash Informativo: Conozca detalles de la reforma tributaria y actualícese con nosotros. ASESORÍA EMPRESARIAL, OUTSOURCING CONTABLE Y ADMINISTRATIVO, CONSULTORÍA EN NIIF E IMPUESTOS CORPORATIVOS. HEINSOHN

Medidas anti-evasión. Por estas razones, uno de los pilares de esta reforma es la lucha contra la evasión. Es competencia desleal con formales

Medidas anti-evasión Se dejan de recibir recursos para la inversión social Es competencia desleal con formales Por estas razones, uno de los pilares de esta reforma es la lucha contra la evasión Medidas

Medidas anti-evasión Se dejan de recibir recursos para la inversión social Es competencia desleal con formales Por estas razones, uno de los pilares de esta reforma es la lucha contra la evasión Medidas

Normas Legales Aplicables al:

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

* Normas Legales Aplicables al: Grupo 1. NIIF Plenas Decreto 2784 de 2012 Grupo 2. Pymes Decreto 3022 de 2013 Grupo 3. Micros Decreto 2706 de 2012 2 Cronograma de adopción de las NIIF CALENDARIO Y NORMAS

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

Rehabilitación Medioambiental

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental En diciembre de 2004 el Consejo de Normas Internacionales

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental En diciembre de 2004 el Consejo de Normas Internacionales

PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO ELABORADOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) PROPUESTA DE CIRCULAR N 9 DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES

Daniel Sarmiento Pavas Miembro CTCP DECRETOS 2706 Y 2784 DE 2012

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

Daniel Sarmiento Pavas Miembro CTCP dsarmiento@mincomercio.gov.co DECRETOS 2706 Y 2784 DE 2012 En octubre de 2012, el CTCP presentó a los reguladores dos documentos: La propuesta de Norma de Información

Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental En diciembre de 2004, el Consejo de Normas Internacionales

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental En diciembre de 2004, el Consejo de Normas Internacionales

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

Balance General /Estado de Situación Financiera FECHA:

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

Balance General /Estado de Situación Financiera FECHA: 30-06-2016 NOMBRE DE LA SOCIEDAD OPERADORA: Reporte: B-1321 (CIFRAS EN PESOS) CUENTA DESCRIPCION IMPORTE 100000 ACTIVO 22,734,151 110000 DISPONIBILIDADES

Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental Esta versión incluye las modificaciones resultantes de las

Interpretación CINIIF 5 Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental Esta versión incluye las modificaciones resultantes de las

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

Luís Henry Moya Moreno. lmoya@mincit.gov.co Bogotá Mayo 26 de 2016 X ENCUENTRO DE PROFESORES DE REVISORIA FISCAL Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

Luís Henry Moya Moreno. lmoya@mincit.gov.co Bogotá Mayo 26 de 2016 X ENCUENTRO DE PROFESORES DE REVISORIA FISCAL Revisoría Fiscal e Informes: Consideraciones especificas en su preparación y presentación

CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA N 3

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) CIRCULAR DE ADOPCIÓN DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

Solo se transcribe la pregunta 3, pues las otras dos preguntas fueron resultas por la DIAN, organismo de quien se recibió la interconsulta.

CONCEPTO 514 DE 5 DE DICIEMBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D. C, Señor Carlos Alberto Parra Arrieta Calle 113 No. 7-80 Piso 5 Bogotá. 484-7000 ca.parra48@uniandes.edu.co Fecha

CONCEPTO 514 DE 5 DE DICIEMBRE DE 2014 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá D. C, Señor Carlos Alberto Parra Arrieta Calle 113 No. 7-80 Piso 5 Bogotá. 484-7000 ca.parra48@uniandes.edu.co Fecha

por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000004 DE 08 DE ENERO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

PYMES IFRS PYMES IFRS para PYMES. 1 Luis Henry Moya Moreno

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

IFRS PYMES PYMES Henry.moya@parkerandall.co Luís Henry Moya Moreno Contador Público Especialista en Auditoria Tributaria Maestrante en Finanzas Corporativas Certificado ACCA Socio Parker Randall Moya-l@javeriana.edu.co

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

SEMINARIO LEGIS REFORMA TRIBUTARIA 2012 Modificaciones en Fiducia Mercantil FELIPE AROCA Febrero de 2013 TRATAMIENTO PARA UTILIDADES Y PÉRDIDAS Régimen anterior. Artículo 102 del Estatuto Tributario (

Balance General /Estado de situación financiera

Old Mutual Operadora de Fondos, S.A. de C.V. Sociedad Operadora de Fondos de Inversión Estados Financieros al 30 de Junio de 2016 Balance General /Estado de situación financiera (CIFRAS EN MILES) CUENTA

Old Mutual Operadora de Fondos, S.A. de C.V. Sociedad Operadora de Fondos de Inversión Estados Financieros al 30 de Junio de 2016 Balance General /Estado de situación financiera (CIFRAS EN MILES) CUENTA

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

INDICE. Pág. especialmente protegidas? y a las Cooperativas de Utilidad Pública?... 7

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

INDICE Pág. 5. CUESTIONES FISCALES... 2 - Qué Cooperativas son protegidas fiscalmente?... 2 - Qué clase de Cooperativas de primer grado son especialmente protegidas fiscalmente?... 2 - Qué Cooperativas

BOLETIN DE APLICACIÓN VEN-NIF Nº 5 (BA VEN-NIF 5)

") FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 5 (BA VEN-NIF 5) EFECTOS DE LA PRESENTACION DEL ESTADO DE RESULTADOS INTEGRALES (BA

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA BOLETIN DE APLICACIÓN VEN-NIF Nº 5 (BA VEN-NIF 5) EFECTOS DE LA PRESENTACION DEL ESTADO DE RESULTADOS INTEGRALES (BA

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

Estados Financieros Separados

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

Norma Internacional de Contabilidad 27 Estados Financieros Separados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad adoptó la NIC 27 Estados Financieros Consolidados y Contabilización

1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES

ORGANISMO NACIONAL DE ACREDITACION DE COLOMBIA NIT 900.190.680-7 NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2013-2012 CIFRAS EXPRESADAS EN PESOS COLOMBIANOS 1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES

ORGANISMO NACIONAL DE ACREDITACION DE COLOMBIA NIT 900.190.680-7 NOTAS A LOS ESTADOS FINANCIEROS A DICIEMBRE 31 DE 2013-2012 CIFRAS EXPRESADAS EN PESOS COLOMBIANOS 1. OPERACIONES Y RESUMEN DE LAS PRINCIPALES

Los VEN-NIF y el. en Venezuela. Norelly Pinto Vargas

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

RESOLUCIÓN NÚMERO (03 FEB 2017)

") RESOLUCIÓN NÚMERO 000006 (03 FEB 2017) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias en el año 2017 EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA

RESOLUCIÓN NÚMERO 000006 (03 FEB 2017) Por la cual se prescriben y habilitan los formularios para el cumplimiento de las obligaciones tributarias en el año 2017 EL DIRECTOR GENERAL DE LA UNIDAD ADMINISTRATIVA

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN

DE 2016 DIAN") RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN NÚMERO ( ) DE 2016 DIAN Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

IMPACTO DE LA. EN LAS COACs. Oswaldo Cabezas Paredes JUL-10. Riobamba Ecuador

IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COACs Oswaldo Cabezas Paredes ocabezas@dgrv.org g Riobamba Ecuador JUL-10 Resolución Superintendencia de Compañías 08G-DSC, 20 de noviembre 2008: La resolución

IMPACTO DE LA APLICACIÓN DE LAS NIIF EN LAS COACs Oswaldo Cabezas Paredes ocabezas@dgrv.org g Riobamba Ecuador JUL-10 Resolución Superintendencia de Compañías 08G-DSC, 20 de noviembre 2008: La resolución

Bogotá, viernes 28 de octubre de 2016

Bogotá, viernes 28 de octubre de 2016 Implicaciones del proyecto de reforma tributaria en los temas de NIIF: perspectiva práctica Implementación de NIIF en el mundo Mexico 2012 Estados Unidos (2016 o hacia

Bogotá, viernes 28 de octubre de 2016 Implicaciones del proyecto de reforma tributaria en los temas de NIIF: perspectiva práctica Implementación de NIIF en el mundo Mexico 2012 Estados Unidos (2016 o hacia

B-1321 FECHA: FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V

Balance General /Estado de situación financiera Reporte: B-1321 FECHA: 31-12-2015 FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V. SOCIEDAD DE INVERSION EN INSTRUMENTOS DE

Balance General /Estado de situación financiera Reporte: B-1321 FECHA: 31-12-2015 FT-EMER NOMBRE DEL FONDO : TEMPLETON EMERGING MARKETS BOND FUND, S.A. DE C.V. SOCIEDAD DE INVERSION EN INSTRUMENTOS DE

Nuestros. Estados Financieros M2003. Estados Financieros. al 31 de diciembre de Dictamen de los auditores sobre los estados financieros

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

al 31 de diciembre de 2003 Dictamen de los auditores sobre los estados financieros o Balance General o Estado de Ganancias y Pérdidas o Estado de Cambios en el Patrimonio Neto o Estado de Flujos de Efectivo

Cancelación de Pasivos Financieros con Instrumentos de Patrimonio

Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio En noviembre de 2009, el Consejo de Normas Internacionales de Contabilidad emitió la CINIIF 19 Cancelación de

Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio En noviembre de 2009, el Consejo de Normas Internacionales de Contabilidad emitió la CINIIF 19 Cancelación de

Los contribuyentes mencionados en el punto anterior deberán liquidar la sobretasa al impuesto sobre la renta así:

IMPUESTO DE RENTA PARA PERSONAS JURÍDICAS: La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior

IMPUESTO DE RENTA PARA PERSONAS JURÍDICAS: La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior

NIIF PYMES. Diego Mendoza Vice Presidente

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

NIIF PYMES Diego Mendoza Vice Presidente CONTENIDO 1.- Proceso de aplicación NIIF. 2.- Porque normas para PYMES. 3.- Aspectos básicos de NIF PYMES. 4.- Transición a la NIIF para las PYMES Retos. 5.- Retos,

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

Página 1 de 2 Nueva Consulta Ver Consulta.EN NUM-CONSULTA (V0853-13) NUM-CONSULTA V0853-13 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 19/03/2013 NORMATIVA RDLey 12/2012 art. 1.Primero.Cuatro

1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los enriquecimientos obtenidos por las personas jurídicas. La contabilidad tien

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

Derechos reservados. Prohibida su reproducción.

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA. HECHO GENERADOR CESAR MAURICIO OCHOA PÉREZ Cuál es el hecho generador del Impuesto de Normalización tributaria? Artículo 36. Hecho generador. El impuesto

BOLETÍN TRIBUTARIO 119/17 NORMATIVA DIAN JURISPRUDENCIA CONSEJO DE ESTADO I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

BOLETÍN TRIBUTARIO 119/17 NORMATIVA DIAN JURISPRUDENCIA CONSEJO DE ESTADO I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 PERSONAS NATURALES A DECLARAR RENTA POR EL AÑO GRAVABLE 2016 Mediante Comunicado

BOLETÍN TRIBUTARIO 119/17 NORMATIVA DIAN JURISPRUDENCIA CONSEJO DE ESTADO I. DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 1.1 PERSONAS NATURALES A DECLARAR RENTA POR EL AÑO GRAVABLE 2016 Mediante Comunicado

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

NIC 12 IMPUESTO A LAS GANANCIAS

NIC 12 IMPUESTO A LAS GANANCIAS 1 CONTENIDO 1. Marco Conceptual y Normativo 2. NIC 12 Conceptos y aplicaciones 3. Reconocimiento y Medición 4. Revelaciones 5. Conclusiones 2 Calle 75 No. 8-29 - PBX: (571)

NIC 12 IMPUESTO A LAS GANANCIAS 1 CONTENIDO 1. Marco Conceptual y Normativo 2. NIC 12 Conceptos y aplicaciones 3. Reconocimiento y Medición 4. Revelaciones 5. Conclusiones 2 Calle 75 No. 8-29 - PBX: (571)

Banco Base, S. A., Institución de Banca Múltiple, Grupo Financiero Base Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014

Al 31 de diciembre de 2015 y 2014") Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014 Activo 2015 2014 Pasivo y Capital Contable 2015 2014 Disponibilidades (Nota 5) $ 1,103 $ 3,894 Captación tradicional (Nota 15): Inversiones

Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2015 y 2014 Activo 2015 2014 Pasivo y Capital Contable 2015 2014 Disponibilidades (Nota 5) $ 1,103 $ 3,894 Captación tradicional (Nota 15): Inversiones

Le apuesta a la Virtualidad!

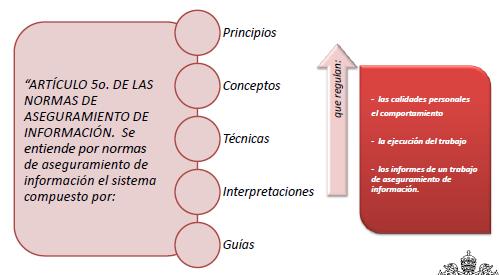

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

La presente contestación no analizará los coeficientes de amortización aplicados por la entidad consultante.

Transición a los nuevos coeficientes de amortización lineales establecidos en la nueva Ley del Impuesto sobre Sociedades en el caso de bienes que ya estaban siendo amortizados. Fecha: 9 de marzo de 2016

Transición a los nuevos coeficientes de amortización lineales establecidos en la nueva Ley del Impuesto sobre Sociedades en el caso de bienes que ya estaban siendo amortizados. Fecha: 9 de marzo de 2016

Aseguramiento. Revista Digital de

Julio, 2015 Edición No. 5 Revista Digital de Aseguramiento Estándares Internacionales de Aseguramiento Decreto 0302 de febrero 2015 - Marco técnico normativo para las normas de aseguramiento de la información

Julio, 2015 Edición No. 5 Revista Digital de Aseguramiento Estándares Internacionales de Aseguramiento Decreto 0302 de febrero 2015 - Marco técnico normativo para las normas de aseguramiento de la información

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

SILABO AUDITORÍA TRIBUTARIA

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

I. Índice General. vii. PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I

vii I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... TÍTULO II

vii I. Índice General PARTE I Contexto de la convergencia hacia normas de aseguramiento de la información en Colombia TÍTULO I Estándares internacionales de aseguramiento de la información... TÍTULO II

CIRCULAR EXTERNA No. 02

PARA: DE: ASUNTO: CIRCULAR EXTERNA No. 02 REPRESENTANTES LEGALES, MIEMBROS DE CONSEJOS DE ADMINISTRACIÓN, JUNTAS DIRECTIVAS Y REVISORES FISCALES DE LAS ORGANIZACIONES DE LA ECONOMÍA SOLIDARIA VIGILADAS

PARA: DE: ASUNTO: CIRCULAR EXTERNA No. 02 REPRESENTANTES LEGALES, MIEMBROS DE CONSEJOS DE ADMINISTRACIÓN, JUNTAS DIRECTIVAS Y REVISORES FISCALES DE LAS ORGANIZACIONES DE LA ECONOMÍA SOLIDARIA VIGILADAS

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

(Entidad Autónoma Nicaragüense de Derecho Público) Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011

Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011") Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011 DICTAMEN DE LOS AUDITORES INDEPENDIENTES Al Consejo Directivo del Fondo de Garantía de Depósitos de las Instituciones Financieras Hemos auditado

Notas a los Estados Financieros al 31 de Diciembre 2012 y 2011 DICTAMEN DE LOS AUDITORES INDEPENDIENTES Al Consejo Directivo del Fondo de Garantía de Depósitos de las Instituciones Financieras Hemos auditado

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

BORRADOR PROYECTO DE FORTALECIMIENTO EN ENTIDADES SIN ÁNIMO DE LUCRO DIAGNÓSTICOS ORGANIZATIVOS INFORME DIAGNÓSTICO INICIAL ENTIDAD: Fecha de presentación del informe: ÍNDICE Página INTRODUCCIÓN... 2 ÁREA

Pasivo y Capital Otras cuentas por pagar 12,614 Total Pasivo 12,614

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

SOCIEDAD OPERADORA DE FONDOS DE INVERSIÓN Balance General al 30 de Septiembre 2016 Cifras en Miles de pesos Activo Disponibilidades 2,096 Inversiones en Valores 9,192 Cuentas por cobrar (neto) 5,987 Inmuebles,

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

Acuerdos para la Construcción de Inmuebles

CINIIF 15 Interpretación CINIIF 15 Acuerdos para la Construcción de Inmuebles La CINIIF 15 Acuerdos para la Construcción de Inmuebles fue desarrollada por el Comité de Interpretaciones de las Normas Internacionales

CINIIF 15 Interpretación CINIIF 15 Acuerdos para la Construcción de Inmuebles La CINIIF 15 Acuerdos para la Construcción de Inmuebles fue desarrollada por el Comité de Interpretaciones de las Normas Internacionales

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF Ley 1739 2014 I. Impuesto a la riqueza Arts 1 10 (3) II. Impuesto

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF Ley 1739 2014 I. Impuesto a la riqueza Arts 1 10 (3) II. Impuesto

ASUNTO: LAS SOCIEDADES CIVILES, ESTÁN SUJETAS PARA TODOS LOS EFECTOS, A LA LEGISLACIÓN MERCANTIL. (ARTÍCULO 1 DE LA LEY 222 DE 1995).

.") OFICIO 220-126077 DEL 21 DE SEPTIEMBRE DE 2015 ASUNTO: LAS SOCIEDADES CIVILES, ESTÁN SUJETAS PARA TODOS LOS EFECTOS, A LA LEGISLACIÓN MERCANTIL. (ARTÍCULO 1 DE LA LEY 222 DE 1995). Me refiero a su comunicación

OFICIO 220-126077 DEL 21 DE SEPTIEMBRE DE 2015 ASUNTO: LAS SOCIEDADES CIVILES, ESTÁN SUJETAS PARA TODOS LOS EFECTOS, A LA LEGISLACIÓN MERCANTIL. (ARTÍCULO 1 DE LA LEY 222 DE 1995). Me refiero a su comunicación

Asesores de Servicios

Jaramillo & GonZAlez Asesores de Servicios Contables y Financieros www.jaramilloygonzalez.com Revisoría Fiscal Los servicios de Revisoría Fiscal dan cumplimiento a la normatividad vigente del Código de

Jaramillo & GonZAlez Asesores de Servicios Contables y Financieros www.jaramilloygonzalez.com Revisoría Fiscal Los servicios de Revisoría Fiscal dan cumplimiento a la normatividad vigente del Código de

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE JUSTICIA

Núm. 32 Jueves 6 de febrero de 2014 Sec. I. Pág. 9028 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 1215 Resolución de 28 de enero de 2014, de la Dirección General de los Registros y del Notariado,

Núm. 32 Jueves 6 de febrero de 2014 Sec. I. Pág. 9028 I. DISPOSICIONES GENERALES MINISTERIO DE JUSTICIA 1215 Resolución de 28 de enero de 2014, de la Dirección General de los Registros y del Notariado,

Tema 1: NIC 12 impuestos diferidos

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Taller de Auditoria tributaria 1.1 Introducción y alcance Tema 1: NIC 12 impuestos diferidos La NIC N 12 deberá aplicarse para incluir

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Taller de Auditoria tributaria 1.1 Introducción y alcance Tema 1: NIC 12 impuestos diferidos La NIC N 12 deberá aplicarse para incluir

Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Su principal característica radica en la ausencia de ánimo de lucro.

Son personas jurídicas que nacen por voluntad de los asociados en virtud del derecho constitucional de la libre asociación (Artículo 38 del N.C.P.C), o por la libertad de los bienes de particulares, para

Son personas jurídicas que nacen por voluntad de los asociados en virtud del derecho constitucional de la libre asociación (Artículo 38 del N.C.P.C), o por la libertad de los bienes de particulares, para

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

MAÑANA TRIBUTARIA PLANEACIÓN DEL CIERRE CONTABLE Y FISCAL AÑO Transmisión vía internet para personas fuera de Medellín

MAÑANA TRIBUTARIA PLANEACIÓN DEL CIERRE CONTABLE Y FISCAL AÑO 2015 Transmisión vía internet para personas fuera de Medellín Aunque lo deseable es trazar y ejecutar a lo largo del año una adecuada y sostenida

MAÑANA TRIBUTARIA PLANEACIÓN DEL CIERRE CONTABLE Y FISCAL AÑO 2015 Transmisión vía internet para personas fuera de Medellín Aunque lo deseable es trazar y ejecutar a lo largo del año una adecuada y sostenida

NIF D-5 Arrendamientos 3 3

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Regulación Contable. Material preparado por la profesora Beatriz Garcia Osma

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

Regulación Contable Material preparado por la profesora Beatriz Garcia Osma Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 1) Regulación Contable Vigente 1 Objetivos de Aprendizaje 1. Identificar

Qué significa NIIF? Que es la IASB?

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

Qué significa NIIF? Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB),

SEMINARIO. reforma tributaria estructural HOTEL DOUBLETREE 9 FEBRERO BOGOTÁ HORARIO 8:00 AM - 5:30 PM

SEMINARIO reforma tributaria estructural BOGOTÁ HOTEL DOUBLETREE 9 FEBRERO HORARIO 8:00 AM 5:30 PM JUSTIFICACIÓN: Sancionada con fecha 29 de diciembre de 2016, la ley 1819 contiene la denominada Reforma

SEMINARIO reforma tributaria estructural BOGOTÁ HOTEL DOUBLETREE 9 FEBRERO HORARIO 8:00 AM 5:30 PM JUSTIFICACIÓN: Sancionada con fecha 29 de diciembre de 2016, la ley 1819 contiene la denominada Reforma

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT INDICADORES TRIBUTARIOS

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

Esperamos que sea de gran utilidad.

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

REPÚBLICA DE COLOMBIA. "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-.

4 ~ ~_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,....~!!'I,,~=,~.~-.") REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REPÚBLICA DE COLOMBIA "~~la; )4 ~ ~"""""_uu._...1i MINISTERIO DE HACIENDA Y CREDITO PÚBLlCO--,."...""~"!"!'I,,~=,~.~-. DECRETO NÚMERO 2101 DE 2013 ( 22 NOV 2013 Por el cual se reglamenta la Ley 1607 de

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

REGLAMENTO DE INGRESOS PROPIOS DE LA UNIVERSIDAD TECNOLOGICA DE JALISCO CAPÍTULO I Disposiciones Generales ARTICULO 1. El presente reglamento tiene por objeto establecer las normas, principios y criterios

48.- Clasificación de las aportaciones al capital social de las Cooperativas

48.- Clasificación de las aportaciones al capital social de las Cooperativas Autor: Fernando Polo Garrido. Coordinador de la Comisión de contabilidad de cooperativas de AECA. CEGEA. Universidad Politécnica

48.- Clasificación de las aportaciones al capital social de las Cooperativas Autor: Fernando Polo Garrido. Coordinador de la Comisión de contabilidad de cooperativas de AECA. CEGEA. Universidad Politécnica

PROYECTO DE LEY 134/14 CÁMARA, 105/14 - SENADO Ponencia para primer debate

PROYECTO DE LEY 134/14 CÁMARA, 105/14 - SENADO Ponencia para primer debate IMPUESTO A LA RIQUEZA (CAPÍTULO I) ARTÍCULO 1 Quiénes deben pagar el Impuesto a la Riqueza: 1. Contribuyentes del impuesto sobre

PROYECTO DE LEY 134/14 CÁMARA, 105/14 - SENADO Ponencia para primer debate IMPUESTO A LA RIQUEZA (CAPÍTULO I) ARTÍCULO 1 Quiénes deben pagar el Impuesto a la Riqueza: 1. Contribuyentes del impuesto sobre

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Es un Impuesto creado por la ley 1607 de 2012, el cual

RETENCIÓN EN LA FUENTE A TITULO DE IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. APORTES PARAFISCALES IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Es un Impuesto creado por la ley 1607 de 2012, el cual

LOS SUJETOS PASIVOS DEL IRPF QUE REALICEN ACTIVIDADES ECONÓMICAS CUÁNDO Y CÓMO PUEDEN ACTUALIZAR SUS BALANCES?

LOS SUJETOS PASIVOS DEL IRPF QUE REALICEN ACTIVIDADES ECONÓMICAS CUÁNDO Y CÓMO PUEDEN ACTUALIZAR SUS BALANCES? La autoliquidación e ingreso del gravamen único (del 5%) sobre revalorización de activos para

LOS SUJETOS PASIVOS DEL IRPF QUE REALICEN ACTIVIDADES ECONÓMICAS CUÁNDO Y CÓMO PUEDEN ACTUALIZAR SUS BALANCES? La autoliquidación e ingreso del gravamen único (del 5%) sobre revalorización de activos para

CONCEPTO DEL 3 DE ABRIL DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Descriptores. Régimen Tributario Especial

CONCEPTO 07523 DEL 3 DE ABRIL DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Descriptores Régimen Tributario Especial Fuentes Formales ESTATUTO TRIBUTARIO DECRETO 0624 DE 1989 ART. 19 ESTATUTO TRIBUTARIO

CONCEPTO 07523 DEL 3 DE ABRIL DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Descriptores Régimen Tributario Especial Fuentes Formales ESTATUTO TRIBUTARIO DECRETO 0624 DE 1989 ART. 19 ESTATUTO TRIBUTARIO

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS OCTUBRE DE 2015 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS OCTUBRE DE 2015 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

CÓDIGO EVENTO EVENTO DENOMINACIÓN FECHAS HORAS ORGANIZADOR. La nueva Ley de Auditoría de Cuentas y el futuro PGC de PYMES

Z00150002001 COMISIÓN Comisión AECA de entidades sin fines lucrativos Z00150001001 COMISIÓN Comisión AECA de principios y normas de contabilidad Z00130037001 La nueva Ley de Auditoría de Cuentas y el futuro

Z00150002001 COMISIÓN Comisión AECA de entidades sin fines lucrativos Z00150001001 COMISIÓN Comisión AECA de principios y normas de contabilidad Z00130037001 La nueva Ley de Auditoría de Cuentas y el futuro

PRINCIPIOS DE LA INFORMACIÓN CONTABLE

PRINCIPIOS DE LA INFORMACIÓN CONTABLE DECRETO 2649 DE 1993 UNIVERSIDAD EXTERNADO DE COLOMBIA SEPTIEMBRE DE 2014 PRINCIPIOS DE LA CONTABILIDAD EN COLOMBIA (DECRETO 2649 DE 1993) De los principios de contabilidad

PRINCIPIOS DE LA INFORMACIÓN CONTABLE DECRETO 2649 DE 1993 UNIVERSIDAD EXTERNADO DE COLOMBIA SEPTIEMBRE DE 2014 PRINCIPIOS DE LA CONTABILIDAD EN COLOMBIA (DECRETO 2649 DE 1993) De los principios de contabilidad

NIF D-5 Arrendamientos 3. NIF B-8 Estados financieros consolidados o combinados 3 NIF B-15 Conversión de monedas extranjeras

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

Cursos en línea NIF Cursos en línea disponibles Activo NIF C- Efectivo y equivalentes en efectivo NIF C-4 Inventarios NIF C-6 Propiedades, planta y equipo NIF C-8 Activos intangibles Pasivo NIF C-9 Pasivos,

CONCEPTO DEL 5 DE JULIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá D.C.

CONCEPTO 17548 DEL 5 DE JULIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá D.C. Señor GUILLERMO EDUARDO ESPINEL PEÑA Carrera 72 152B - 89 Torre 2. Apto. 403 EDUESPINEL@HOTMAIL.COM Bogotá

CONCEPTO 17548 DEL 5 DE JULIO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá D.C. Señor GUILLERMO EDUARDO ESPINEL PEÑA Carrera 72 152B - 89 Torre 2. Apto. 403 EDUESPINEL@HOTMAIL.COM Bogotá

- Personas jurídicas, naturales y sociedades de hecho, contribuyentes del impuesto de renta.

Boletín Reforma tributaria 2014 No. 2 Resumen ejecutivo del borrador de la ponencia para primer debate del proyecto de Ley No. 134/2014 de la Cámara y 105/2014 del Senado, por medio del cual se modifica

Boletín Reforma tributaria 2014 No. 2 Resumen ejecutivo del borrador de la ponencia para primer debate del proyecto de Ley No. 134/2014 de la Cámara y 105/2014 del Senado, por medio del cual se modifica

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES. M.C. y C.P. Eduardo Michael Nacer Ramos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

HOMOLOGACIÓN DE LEYES EN MATERIA DE ACTIVOS INTANGIBLES M.C. y C.P. Eduardo Michael Nacer Ramos Palacio Legislativo de San Lázaro, 5 de Octubre de 2016 2 Homologar la legislación en materia de Activos

www.lineacontable.com Libro: Estados Financieros. Consolidación y Método de Participación. Incluye elementos para la consolidación tributaria. Tercera Edición. Autor: Javier E. García Restrepo Valor: $45.000

www.lineacontable.com Libro: Estados Financieros. Consolidación y Método de Participación. Incluye elementos para la consolidación tributaria. Tercera Edición. Autor: Javier E. García Restrepo Valor: $45.000

Hacienda Pública activa para el desarrollo económico y social CIRCULAR

CIRCULAR San José, 07 de julio de 2009 CN-007-2009 PARA: DE: Entidades y organismos del Sector Público Dirección de la FECHA: 07 de julio del 2009 ASUNTO: Suministro de información a la para el registro

CIRCULAR San José, 07 de julio de 2009 CN-007-2009 PARA: DE: Entidades y organismos del Sector Público Dirección de la FECHA: 07 de julio del 2009 ASUNTO: Suministro de información a la para el registro

INFORME Y DICTAMEN DE REVISOR FISCAL

INFORME Y DICTAMEN DE REVISOR FISCAL Durante el periodo 2016 se entregaron los siguientes informes: Auditoria de cumplimiento- diagnostico, que involucra la evaluación sobre aspectos legales, tributarios,

INFORME Y DICTAMEN DE REVISOR FISCAL Durante el periodo 2016 se entregaron los siguientes informes: Auditoria de cumplimiento- diagnostico, que involucra la evaluación sobre aspectos legales, tributarios,

RESOLUCIÓN Nº DIAN

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

RESOLUCIÓN Nº 000029 29-03-2016 DIAN por la cual se modifica la Resolución 000004 de enero 8 de 2016, por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) de agosto de 2014

de agosto de 2014") Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

Cambios y modificaciones a las Normas Internacionales de Información Financiera (NIIF) 2014 6 de agosto de 2014 Contenido NIIF 9 - Contabilización de coberturas IFRIC 21 - Gravámenes NIIF 14 - Cuentas

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por

ARTÍCULO 643: SANCIÓN POR NO DECLARAR La sanción por no declarar será equivalente: 1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por