Instrumentos Financieros La NIC 39.

|

|

|

- Gabriel Sandoval Montero

- hace 6 años

- Vistas:

Transcripción

1 Instrumentos Financieros La NIC 39

2 I Definiciones Y CLASIFICACIONES 2 2

3 Definiciones Instrumento Derivado (P9) Es un instrumento financiero u otro contrato dentro del alcance de esta Norma (véanse los párrafos 2 a 7) que cumple las tres características siguientes: Su valor cambia en respuesta a los cambios de alguna variable como tasa de interés, tasa de cambio, etc. (subyacente) 3 3

4 Definiciones Instrumento Derivado No requiere una inversión inicial neta, o sólo obliga a realizar una inversión inicial neta inferior a la que se requeriría para otros tipos de contratos, en los que se podría esperar una respuesta similar ante cambios en las condiciones de mercado; y Se liquidara en una fecha futura 4 4

5 Definiciones Método de tasa de interés efectiva Es un método de cálculo del costo amortizado de un activo o un pasivo financieros (o de un grupo de activos o pasivos financieros) y de imputación del ingreso o gasto financiero a lo largo del periodo relevante. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o, cuando sea adecuado, en un periodo más corto) con el importe neto en libros del activo financiero o pasivo financiero. 5 5

6 Definiciones Costo de Transacción Son los costos increméntales directamente atribuibles a la compra, emisión, venta o disposición por otra vía de un AF o PF Un costo incremental es aquel en el que no se habría incurrido si la entidad no hubiese adquirido, emitido, vendido o dispuesto por otra vía el IF 6 6

7 Clasificación de los Instrumentos Financieros 4 Clases de activos 2 Clases de pasivos 7 7

8 ACTIVO FINANCIERO AL VALOR RAZONABLE 1 CON CAMBIOS EN RESULTADOS Medición inicial 1) Los mantenidos para negociar, 2) Los designados Derivados de especulación Valor razonable están aquí Medición posterior Valor razonable Reclasificacione s Ganancias y pérdidas No permitido (hay excepción) Resultado del periodo Deterioro No corresponde 8 8

9 2 INVERSIONES MANTENIDAS HASTA EL VENCIMIENTO Medición inicial Valor razonable más costos de transacción Medición posterior Reclasificaciones Costo amortizado utilizando la tasa de interés efectiva Puede ser reclasificado como un activo disponible para la venta Ganancias y pérdidas Deterioro Resultado del periodo Resultado del periodo Reversión a resultado del periodo 9 9

10 3 PRÉSTAMOS Y PARTIDAS COBRAR POR Medición inicial Valor razonable más costos de transacción Medición posterior Reclasificaciones Costo amortizado utilizando el método de la tasa de interés efectiva No permitido (hay excepciones) Ganancias y pérdidas Deterioro Resultado del periodo Resultado del periodo Reversión a resultado del periodo 10 10

11 4 ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA Medición inicial Medición posterior Reclasificaciones Ganancias y pérdidas Deterioro Monetario = G y P No Monetario = Patrimonio Valor razonable más costos de transacción Valor razonable No permitido (excepción P54 y P50E NIC 39) Patrimonio neto, excepto las diferencias de cambios, intereses y dividendos. Resultado del ejercicio neto. Reversión; si es un instrumento de deuda se afecta a resultados del ejercicio, si es por un instrumento de patrimonio se afecta a una cuenta de patrimonio (ORI) 11 11

12 1 PRÉSTAMOS RECIBIDOS Y CUENTAS POR PAGAR Medición inicial Valor razonable más costos de transacción Medición posterior Reclasificacione s Ganancias y pérdidas Costo amortizado utilizando la tasa de interés efectiva No permitido Resultado del periodo Deterioro No corresponde 12 12

13 2 PASIVOS FINANCIEROS AL VALOR RAZONABLE CON CAMBIO EN RESULTADOS Medición inicial Valor razonable Medición posterior Reclasificacione s Ganancias y pérdidas Valor razonable No permitido Resultado del periodo Deterioro No corresponde 13 13

14 14 14

15 Definiciones Costo amortizado de un AF o un PF CA = CI - RP + - AA -DE CA = Costo amortizado CI = Costo inicial RP = Reembolso del Principal AA = Amortización acumulada DE = Deterioro de valor 15 15

16 Definiciones Costo amortizado de un AF o un PF La amortización acumulada se calculara con el método de la tasa interés efectiva y esta se refiere a cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento 16 16

17 NIC 39,32 y NIIF Caso 1 La empresa Omega S.A.. recibe un préstamo bancario de S/4 000,000 a devolver en 4 años mediante 4 cuotas anuales de S/1 100,000 cada una. Adicionalmente el banco cobra una comisión del 0.8% sobre el nominal del préstamo por la formalizaron de la operación. Se pide: 1. Calcular la tasa efectiva 2. Calcular el costo amortizado para los 4 años 17

18 NIC 39,32 y NIIF Caso 1 Solución PASIVO FINANCIERO VALOR NOMINAL 4,000,000 DESEMBOLSO PAGO INICIAL 4,000,000 COSTO TRANSACCION -32,000 3,968,000 (*) 18

19 NIC 39,32 y NIIF Caso 1 solución PASO 1 FLUJO DE FONDOS EN EL TIEMPO Año / Semestre Monto 0 3,968, (*) AÑO 1-1,100, AÑO 2-1,100, AÑO 3-1,100, AÑO 4-1,100,

20 NIC 39,32 y NIIF Caso 1 solución 20

21 NIC 39,32 y NIIF Caso 1 solución 21

22 NIC 39,32 y NIIF Caso 1 solución PASO 2 ENCONTRAR LA TASA EFECTIVA (función TIR) TIR % 22

23 Caso 1 solución NIC 39,32 y NIIF

24 NIC 39,32 y NIIF Caso 2 La empresa Tres Caminos S.A. emite un bono por S/100,000 este bono tiene un plazo de tres años y es un bono cupón cero. Este bono es colocado bajo la par por lo cual la empresa Tres Caminos recibe S/86,000 en efectivo. Los costos de transacción de esta operación son S/1,000 Se solicita lo siguiente: 1. Encontrar la tasa efectiva 2. Elaborar el cuadro del costo amortizado utilizando la tasa efectiva 3. Hacer los asientos del tercer año 24

25 NIC 39,32 y NIIF Caso 2 Solución 25

26 NIC 39,32 y NIIF Caso 2 Solución 26

27 NIC 39,32 y NIIF Caso 2 Solución Años -85, ,000 TIR 5.567% 27

28 NIC 39,32 y NIIF Caso 2 Solución Años Capital Intereses Capital Inicial Devengados Final 1 85,000 4,732 89, ,732 4,995 94, ,727 5, ,000 15,000 28

29 NIC 39,32 y NIIF Caso 2 Solución Intereses del año 3 Cargo Abono 6792 Gastos financieros en la medición a valor descontado 5, Bonos emitidos 5,273 29

30 NIC 39,32 y NIIF Caso 2 Solución Pago del bono año 3 Cargo Abono 4531 Bonos emitidos 100, Ctas Ctes en IF 100,000 30

31 NIC 39,32 y NIIF Caso 3 La empresa Tres Ositos S.A. compra un bono cuyo valor nominal es S/1 000,000 al precio de S/840,000. Dicho bono paga un interés anual de 4% y su vencimiento es dentro de 2 años. La empresa Tres Ositos clasifica esta inversión como mantenida hasta su vencimiento y el costo de transacción incurrido es de S/10,000. Se requiere hacer los cálculos y registros de toda esta operación desde el momento de la inversión hasta el momento del cobro del bono incluyendo el registro de los intereses cobrados y devengados según lo normado por la NIC

32 NIC 39,32 y NIIF Caso 3 Solución -850, , ,040,000 TIR % 32

33 NIC 39,32 y NIIF Caso 3 Solución Capital Intereses Intereses Capital Inicial Devengados cobrados Final 1 850, ,425 40, , , ,575 40,000 1,000,000 33

34 NIC 39,32 y NIIF Caso 3 Solución Por la compra del bono Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 840, Ctas Ctes en IF 840,000 34

35 NIC 39,32 y NIIF Caso 3 Solución Por los costos de transacción Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 10, Ctas Ctes en IF 10,000 35

36 NIC 39,32 y NIIF Caso 3 Solución Por los intereses devengados del año Inversiones a ser mantenidas hasta su vencimiento 7724 Inversiones a ser mantenidas hasta su vencimiento Cargo 110,425 Abono 110,425 36

37 NIC 39,32 y NIIF Caso 3 Solución Por el cobro de los intereses del año 1 Cargo 104 Ctas Ctes en IF 40, Inversiones a ser mantenidas hasta su vencimiento Abono 40,000 37

38 NIC 39,32 y NIIF Caso 3 Solución Por los intereses devengados del año Inversiones a ser mantenidas hasta su vencimiento 7724 Inversiones a ser mantenidas hasta su vencimiento Cargo 119,575 Abono 119,575 38

39 NIC 39,32 y NIIF Caso 3 Solución Por el cobro de los intereses del año 2 Cargo 104 Ctas Ctes en IF 40, Inversiones a ser mantenidas hasta su vencimiento Abono 40,000 39

40 NIC 39,32 y NIIF Caso 3 Solución Por el cobro del Bono en el año 2 Cargo 104 Ctas Ctes en IF 1 000, Inversiones a ser mantenidas hasta su vencimiento Abono 1 000,000 40

41 NIC 39,32 y NIIF Caso 4 La empresa Pirámide tiene los siguientes activos financieros clasificados como sigue: Activos financieros al valor razonable con cambios en resultados : 1,000 acciones de Telefónica a un valor de adquisición de S/100 cada una (compradas el ). Activos financieros disponible para la venta: 3,000 acciones de Buenaventura a u valor de adquisición de S/200 cada una (compradas el ) 41

42 NIC 39,32 y NIIF Caso 4 Al el valor razonable de las acciones eran las siguientes: 1. Acciones de Telefónica S/180 cada una 2. Acciones de Buenaventura S/250 cada una Se solicita hacer los registros necesarios al según lo establece la NIC 39 42

43 NIC 39,32 y NIIF Caso 4 Solución Telefónica = ( ) x 1,000 = 80,000 Buenaventura = ( ) x 3,000 = 150,000 43

44 NIC 39,32 y NIIF Caso 4 Solución Por el cambio del valor razonable de las acciones de Telefónica 111 Inversiones mantenidas para negociar 777 Ganancia en la medición de activos y pasivos al valor razonable Cargo 80,000 Abono 80,000 44

45 NIC 39,32 y NIIF Caso 4 Solución Por el cambio del valor razonable de las acciones de Buenaventura 112 Inversiones disponibles para la venta 563 Ganancia o perdida en activos o pasivos financieros disponible para la venta Cargo 150,000 Abono 150,000 45

46 Caso 20 NIC 39 Manu S.A emite un bono el 18 de marzo del 2014 por un valor nominal de S/1 000,000, dicho bono es colocado bajo la par por el monto de S/960,000, los costos de transacción han sido S/10,000 y la tasa cupón es 1.5% mensual que se paga todos los meses el día 18 por el tiempo de 12 meses en cual será redimido el bono. Se solicita lo siguiente: 1. Determinar la tasa efectiva mensual 2. Determinar la tasa efectiva anual 3. Elaborar el cuadro de costo amortizado 4. Elaborar el cuadro de costo amortizado al cierre de cada mes (trabajar con mes de 30 días) 5. Indicar cual el valor en libros al 30 de diciembre del

47 Caso 20 Solución Valor Nominal 1,000,000 Monto recibido 960,000 Costo de transacion 10,000 Neto 950, % Interes 15,000 47

48 Caso 20 Solución -950, , , , , , , , , , , , ,015,000 TIR mes % TIR dia % TIR anual % P 1 P 2 48

49 Caso 20 Solución P1 49

50 Caso 20 Solución P1 50

51 Caso 20 Solución Tasa Anual ( ) P 2 51

52 Caso 20 Solución Capital Capital meses Inicial Interes Pago Final 1 950,000 18,734 15, , ,734 18,807 15, , ,541 18,883 15, , ,424 18,959 15, , ,383 19,037 15, , ,420 19,117 15, , ,537 19,198 15, , ,735 19,281 15, , ,016 19,365 15, , ,381 19,451 15, , ,832 19,539 15, , ,371 19,629 15,000 1,000, , ,000 P 3 52

53 Caso 20 Solución M = C (1+ i)^n M = C + I I = M - C El interés se ha calculado en la lamina siguiente como monto menos capital con tasa diaria donde «n» son los días 53

54 Caso 20 Solución Capital Capital Dias Inicial Interes Pago Final marzo ,000 8, ,073 abril ,073 10,661 15, , ,734 8, ,839 mayo ,839 10,703 15, , ,541 8, ,679 junio ,679 10,745 15, , ,424 8, ,594 julio ,594 10,789 15, , ,383 8, ,587 agosto ,587 10,833 15, , ,420 8, ,658 setiembre ,658 10,879 15, , ,537 8, ,810 octubre ,810 10,925 15, , ,735 8, ,044 noviembre ,044 10,972 15, , ,016 8, ,361 diciembre ,361 11,020 15, , ,381 8, ,763 enero ,763 11,069 15, , ,832 8, ,252 febrero ,252 11,119 15, , ,371 8,459 1,003,830 marzo 17 1,003,830 11,170 15,000 1,000, , ,000 P 4 54

55 Caso 20 Solución Ejemplo del cálculos de los primeros 13 días 55

56 Caso 20 Solución Valor en libros al 30/12/14 = 994,763 P 5 56

57 Caso 21 La empresa ABC obtiene un préstamo de S/10,000 el 1 de enero del 2008 cuyo pago será el siguiente (pagos no periódicos): 2,750 01/03/2008 4,250 30/10/2008 3,250 15/02/2009 2,750 01/04/2009 Se solicita a) calcular su tasa efectiva de interés, b) elaborar el cuadro de costo amortización del préstamo, c) hacer el asiento contable usando PCGE del tercer periodo. Aplicar la NIC 39 57

58 Solución del caso 21 tasa efectiva Para encontrar la tasa efectiva se debe usar la función FECHA y la función TIR NO PER del Excel 58

59 Solución Caso 21 tasa efectiva 59

60 Solución Caso 21 tasa efectiva Fecha -10,000 01/01/2008 2,750 01/03/2008 4,250 30/10/2008 3,250 15/02/2009 2,750 01/04/

61 Solución Caso 21 tasa efectiva 61

62 Solución Caso 21 tasa efectiva 62

1/365-1 = 0.")

63 Solución Caso 21 tasa efectiva Fecha -10,000 01/01/2008 2,750 01/03/2008 4,250 30/10/2008 3,250 15/02/2009 2,750 01/04/2009 Tasa anual Tasa diaria ( ) 1/365-1 =

64 Solución Caso 21 cuadro de amortización 64

65 Solución Caso 21 cuadro de amortización 65

66 Solución Caso 21 cuadro de amortización Capital Fracion Interes pago Capital Inicial año Final 10, , , , , , , , , , , , ,000( ) ,000 =

67 Solución Caso 21 asiento Tercer periodo Cargo Abono 67 Gastos financieros Obligaciones Financieras Obligaciones Financieras 3, Efectivo y equivalente a efectivo 3,250 67

68 VI Reclasificaciones 68 68

69 Reclasificaciones (p50) Clasificado al valor razonable con cambios en resultados Una entidad: A. no reclasificará un derivado sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados mientras esté en su poder o continúe emitido; B. no reclasificará ningún instrumento financiero sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados si, en el momento del reconocimiento inicial, la entidad lo ha designado como contabilizado al valor razonable con cambios en resultados; y 69 69

70 Reclasificaciones (p50) Clasificado al valor razonable con cambios en resultados C. podrá, cuando un activo financiero no se mantenga ya con la intención de venderlo o recomprarlo en un futuro inmediato (aun cuando el activo financiero haya podido adquirirse o se haya incurrido en él principalmente con el objetivo de venderlo o volver a comprarlo en un futuro inmediato), reclasificar ese activo financiero sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados si se cumplen los requisitos establecidos en el párrafo 50B o 50D

71 Reclasificaciones (p50) Clasificado al valor razonable con cambios en resultados Una entidad no reclasificará ningún instrumento financiero incluyéndolo en la categoría de los contabilizados al valor razonable con cambios en resultados con posterioridad al reconocimiento inicial

72 Reclasificaciones (p50) Activos a VR con cambio en los Resultados (1) Hay excepciones P 50 B o 50 D No se puede Las otras 3 categorías de los AF Esta prohibido 72 72

73 Ocurrencia de circunstancia excepcionales primera condición (P 50B) Un activo financiero al que se aplique el párrafo 50 literal (c) (salvo los activos financieros del tipo descrito en el apartado 50D) podrá reclasificarse sacándolo de la categoría de los contabilizados al valor razonable con cambios en resultados sólo en circunstancias excepcionales

74 Si se aplica el párrafo 50 B (P 50C) Si una entidad reclasifica un activo financiero sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados de conformidad con el párrafo 50B, el activo financiero deberá reclasificarse a su valor razonable en la fecha de reclasificación. No se revertirá ninguna pérdida o ganancia ya reconocida en los resultados. El valor razonable del activo financiero en la fecha de reclasificación pasará a ser su nuevo costo o costo amortizado, según proceda

75 Prestamos y cuentas por cobrar segunda condición (P 50D) Un activo financiero al que se aplique el párrafo 50 literal (c) y que se hubiera ajustado a la definición de préstamos y partidas por cobrar (de no haberse requerido clasificar el activo financiero como mantenido para negociar en el momento del reconocimiento inicial) podrá reclasificarse sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados si la entidad tiene la intención y, además, la capacidad de conservar el activo financiero en un futuro previsible o hasta el vencimiento

76 Reclasificación de AF disp. para la Vta. a cuentas o préstamo por cobrar (P 50E) Un activo financiero clasificado como disponible para la venta y que se hubiera ajustado a la definición de préstamos y partidas por cobrar (de no haberse designado como disponible para la venta) podrá reclasificarse sacándolo de la categoría de disponibles para la venta a la categoría de préstamos y partidas por cobrar si la entidad tiene la intención y, además, la capacidad de conservar el activo financiero en un futuro previsible o hasta el vencimiento

77 Reclasificación de AF disp. para la Vta. a cuentas o préstamo por cobrar (P 50E) Activos financieros Disp. para la venta Cuentas o prestamos por cobrar Intención y capacidad de Mantenerlo hasta el Vto 77 77

78 Qué se hace con los resultados anteriores si uno aplica los párrafos 50D o 50E? (P 50F) Si una entidad reclasifica un activo financiero sacándolo de la categoría de contabilizados al valor razonable con cambios en resultados de conformidad con el párrafo 50D o sacándolo de la categoría de disponibles para la venta de conformidad con el párrafo 50E, deberá reclasificar el activo financiero a su valor razonable en la fecha de reclasificación. Cuando se trate de un activo financiero reclasificado de conformidad con el párrafo 50D, no se revertirá ninguna pérdida o ganancia ya reconocida en resultados. El valor razonable del activo financiero en la fecha de reclasificación pasará a ser su nuevo costo o costo amortizado, según proceda. Cuando se trate de un activo financiero reclasificado sacándolo de la categoría de los disponibles para la venta de conformidad con el párrafo 50E, cualquier pérdida o ganancia anterior en ese activo que se haya reconocido en otro resultado integral de conformidad con el párrafo 55(b) se contabilizará con arreglo al párrafo 54 (AF disp. para la vta. A Costo amortizado)

79 Reclasificaciones (p51) Mant. al Vto a Disp. para la Vta Si, como resultado de un cambio en la intención o en la capacidad de mantenerla, la clasificación de una inversión como mantenida hasta el vencimiento dejase de ser adecuada, se la reclasificara como un activo disponible para la venta y se la medirá al valor razonable; la diferencia entre su importe en libros y el valor razonable se contabilizara de acuerdo con lo establecido en el apartado (b) del párrafo 55 (otro resultado integral)

80 Reclasificaciones (p51) Inversiones mantenidas hasta el vto (2) Activo disponible para la venta llevado a valores razonables (4) La diferencia de valores se registra en otro resultado integral 80 80

81 Reclasificaciones (p53) Si al disponerse de una medida fiable de un AF o PF para el que ella no estaba previamente disponible, fuera obligatorio medir el AF o PF al VR cuando tal medida estuviera disponible, el AF o PF se medirá de nuevo al VR, y la diferencia entre su importe en libros y este VR se contabilizara de acuerdo con lo establecido en el párrafo 55 (resultados o otro resultado integral según corresponda) 81 81

82 Reclasificaciones de VR (disp para vta) a CA (p54) Si fuera adecuado contabilizar un activo financiero o pasivo financiero al costo o al costo amortizado, en lugar de a su valor razonable, debido a un cambio en la intención o en la capacidad de la entidad, o en la rara circunstancia de que ya no se disponga de una medida fiable del valor razonable (véanse el apartado (c) del párrafo 46 y el párrafo 47) o cuando hubieran transcurrido los dos periodos precedentes referidos en el párrafo 9, el importe en libros del valor razonable del activo o pasivo financieros en esa fecha se convertirá en su nuevo costo o costo amortizado, según el caso. (va ) 82 82

83 Reclasificaciones de VR (disp para vta) a CA (p54) (viene ) Cualquier resultado procedente de ese activo, que previamente se hubiera reconocido en otro resultado integral, de acuerdo con el apartado (b) del párrafo 55, se contabilizará de la forma siguiente: (va ) 83 83

84 Reclasificaciones de VR (disp para vta) a CA (p54) A. En el caso de AF con vencimiento fijo, la ganancia o perdida se llevara al resultado del periodo a lo largo de la vida restante de la inversión mantenida hasta el vencimiento, utilizando el método de tasa efectiva. Cualquier diferencia entre el nuevo costo amortizado y el importe a vencimiento se amortizara también a lo largo de la vida restante del AF utilizando el método de la tasa de interés efectiva, de forma similar a la amortización de una prima o un descuento. Si el activo financiero sufriese posteriormente un deterioro del valor, cualquier ganancia o pérdida que hubiese sido reconocida en otro resultado integral, se reclasificará de patrimonio al resultado, de acuerdo con lo establecido en el párrafo

85 Reclasificaciones de VR (disp para la vta) a CA (p54) B. En el caso de un AF que no tenga un Vto fijo, la ganancia o perdida se reconocerá en el resultado del periodo cuando el activo financiero es vendido o se ha dispuesto de el de otra forma. Si el activo financiero sufriese posteriormente un deterioro del valor, cualquier ganancia o pérdida previa que hubiese sido reconocida en otro resultado integral, se reclasificará de patrimonio al resultado, de acuerdo con lo establecido en el párrafo

86 Reclasificaciones de VR (disp para la vta) a CA (p54) Valor razonable Costo Amortizable 86 86

87 Reclasificaciones de VR a CA (p54) Inicio Sigue procedimiento normal NO Perdida o ganancias Llevadas a Otro resultado integral? SI G o P dejar en Otro resultado integral hasta la vta de allí a resultados NO Vencimiento fijo? SI G o P se amortiza o imputara en La vida restante del AF Dif costo amort vs valor al Vto se amortizara a lo largo De la vida del AF similar a Una prima o descuento 87 87

88 Caso 5 NIC 39,32 y NIIF 7 M La empresa Carrión S.A. adquirió un bono el por un importe de S/980,000 el valor nominal del bono es S/1 000,000 que paga intereses anuales de 7% y tiene su vencimiento el Dicho bono fue clasificado disponible para la venta. Al el bono se cotiza en bolsa a esa fecha a S/950,000 por lo cual la empresa ha realizado un ajuste en el patrimonio (ORI). A partir del la empresa llevará dichos bonos al costo amortizado con lo cual se tendrá que amortizar la diferencia del ajuste del patrimonio según el método de tasa efectiva y también se deberá amortizar la diferencia de S/50,000 (1 000, ,000) para llegar al valor nominal del bono al vencimiento. Se solicita los asientos y cálculos que ha realizado la empresa a lo largo del tiempo

89 Caso 5 Solución NIC 39,32 y NIIF 7 Los asientos y cálculos que ha realizado la empresa a lo largo del tiempo son los siguientes: Cargo Abono 112 Inversión disponible para la venta 980, Ctas Ctes en IF 980,000 Por la adquisición del bono 89

90 Solución Caso 5 M -980,000 70,000 70,000 70,000 1,070,000 TIR 7.598% 90

91 Solución Caso 5 M Capital Capital Inicial Interes Cobros Final 1 980,000 74,465 70, , ,465 74,804 70, , ,269 75,169 70, , ,438 75,562 1,070,000-91

92 Solución Caso 5 M Cargo Abono 112 Inversión en bonos 74, Ingresos financieros 74,465 Por los intereses devengados del año

93 Caso 5 Solución NIC 39,32 y NIIF 7 M Cargo Abono 104 Ctas Ctes en IF 70, Inversión disponible para la venta 70,000 Por el cobro de intereses Cargo Abono 563 Ganancia o perdida en activos o pasivos financieros disponibles para la venta 34, Inversión disponible para la venta 34,465 Para reconocer el valor razonable de los bonos (inversiones disponibles para venta) de S/984,465 a S/950,000 93

94 Solución Caso 5 M -950, ,465 TIR % Capital Capital Inicial Intereses Final ,000 11, , ,352 11, , ,840 11, ,465 94

95 Caso 5 Solución NIC 39,32 y NIIF 7-950,000 2,008 70,000 2,009 70,000 2,010 1,070,000 TIR Fecha al Capital Intereses Interés Capital Final del año Inicial devengados cobrados Final 31/12/ ,000 85,257 70, ,257 31/12/ ,257 86,626 70, ,882 31/12/ ,882 88,118 70,000 1,000, ,000 95

96 Solución Caso Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 950, Inversión disp para la vta 950,000 Por la reclasificación de AF disponible para la venta a inversiones mantenidas hasta su vencimiento 96

97 Caso 5 Solución NIC 39,32 y NIIF 7 M Cargo Abono 677 Perdida por medición de activos y pasivos a valor razonable 563 Ganancia o perdida en activos o pasivos financieros disponibles para la venta 11,352 11,352 Por la amortización de los S/34,465 según párrafo 54 inciso a), cambio de valor razonable a costo amortizado Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 85, Otros Ingresos financieros 85,257 Por los intereses devengados del año

98 Caso 5 Solución NIC 39,32 y NIIF 7 M Cargo Abono 104 Ctas Ctes en IF 70, Inversiones a ser mantenidas hasta su vencimiento 70,000 Por el cobro de los intereses Cargo Abono 677 Perdida por medición de activos y pasivos a valor razonable 563Ganancia o perdida en activos o pasivos financieros disponibles para la venta 11,488 11,488 Por la amortización de los S/34,465 según párrafo 54 inciso a), cambio de valor razonable a costo amortizado. 98

99 Caso 5 Solución NIC 39,32 y NIIF Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 86, Otros Ingresos financieros 86,626 Por los intereses devengados del año Cargo Abono 104 Ctas Ctes en IF 70, Inversiones a ser mantenidas hasta su vencimiento Por el cobro de los intereses ,000 99

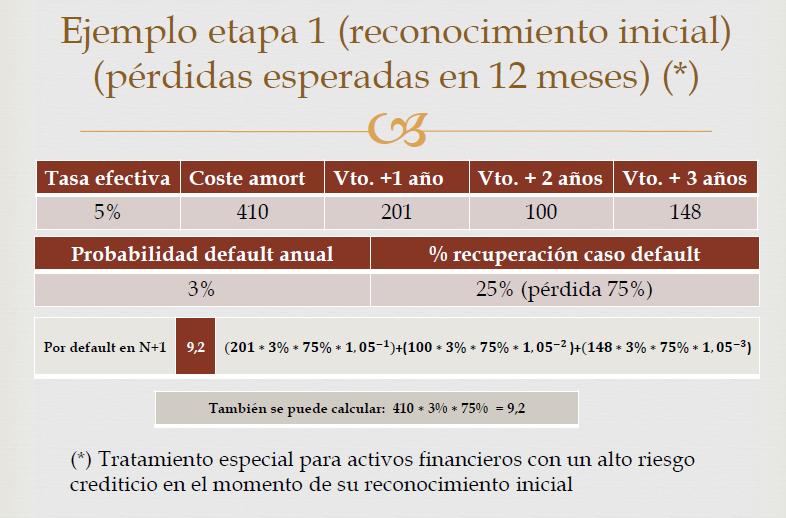

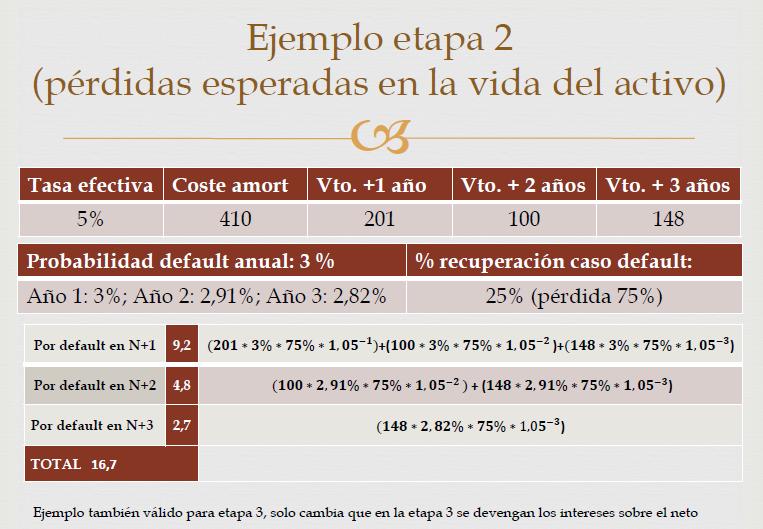

100 Caso 5 Solución NIC 39,32 y NIIF 7 M Cargo Abono 677 Perdida por medición de activos y pasivos a valor razonable 563 Ganancia o perdida en activos o pasivos financieros disponibles para la venta 11,625 11,625 Por la amortización de los S/34,465 según párrafo 54 inciso a), cambio de valor razonable a costo amortizado Cargo Abono 301 Inversiones a ser mantenidas hasta su vencimiento 88, Otros Ingresos financieros 88,118 Por los intereses devengados del año

101 Caso 5 Solución NIC 39,32 y NIIF Cargo Abono 104 Ctas Ctes en IF 70, Inversiones a ser mantenidas hasta su vencimiento Por el cobro de los intereses , Cargo Abono 104 Ctas Ctes en IF 1 000, Inversiones a ser mantenidas hasta su vencimiento 1 000,000 Por el cobro del bono al vencimiento 101

102 Caso 5 Solución NIC 39,32 y NIIF 7 Si se desea comprobar que lo afectado a resultado es correcto se puede hacer la siguiente verificación de cuadre: Interés cobrado en año ,000 Interés cobrado en año ,000 Interés cobrado en año ,000 Interés cobrado en año ,000 Diferencia de valor nominal y lo pagado 20,000 Total 300,

103 Caso 5 Solución NIC 39,32 y NIIF 7 M Importes cargados o abonados a resultados en los 4 años: Intereses cobrados ,465 Amortización párrafo 54 a) ,352 Intereses devengados ,257 Amortización párrafo 54 a) ,488 Intereses devengados ,626 Amortización párrafo 54 a) ,625 Intereses devengados ,118 Total 300,000 Como se podrá apreciar los totales de ambos cuadros cuadran, lo cual indica que los cálculos han sido correctos. 103

104 NIIF 9 Instrumentos Financieros 104

105 Activos Financieros Costo Amortizado P Valor Razonable Resultado del periodo ORI Regla General (negociables) P Designados (asimetrías) P Inst. de deuda (dos condiciones) P 4.1.2A IN 8 Inst. de Patrimonio (elección) P /

106 Pasivos Financieros Costo Amortizado (regla general) P Valor Razonable Resultados Ejercicio. Designados (asimetría o gestión VR) P Negociables P a) ORI (cambio del riesgo crediticio) P El resto del cambio del VR en el Resultado del ejercicio 106

107 Deterioro de valor 107

108 Etapa I Etapa II Etapa III Estimación ajustada a cada fecha de reporte 12 meses PE (perdidas que resultan por incumplimientos que son posibles en los próximos 12 meses) PE por el total de la vida del crédito PE por el total de la vida del crédito PE por la vida del instrumento El riesgo de crédito aumentado de manera significativa desde el reconocimiento inicial (en forma individual o por cartera) El riesgo de crédito aumentado de manera significativa desde el reconocimiento inicial (en forma individual o por cartera) + Evidencia de deterioro Intereses en ingresos basados en : Tasa efectiva de interés (TEI) sobre el valor bruto del crédito Tasa efectiva de interés (TEI) sobre el valor bruto del crédito TEI sobre el costo amortizado (valor bruto menos estimación de perdida) Cambio en riesgo crediticio desde el reconocimiento inicial Mejora Empresa 108

109 Reconocimiento de las pérdidas crediticias esperadas Enfoque general (p 5.5.1) Una entidad reconocerá una corrección de valor por pérdidas por pérdidas crediticias esperadas sobre un activo financiero que se mide de acuerdo con los párrafos (costo amortizado) o 4.1.2A (VR con cambios en el ORI), una cuenta por cobrar por arrendamientos, un activo de contrato o un compromiso de préstamo y un contrato de garantía financiera a los que se les aplica los requerimientos de deterioro de valor de acuerdo con los párrafos 2.1(g) (compromisos de préstamo que están fuera del alcance), 4.2.1(c) (contratos de garantía financiera) o 4.2.1(d) (compromisos de concesión de un préstamo a tasa inferior al mercado). 109

110 Reconocimiento de las pérdidas crediticias esperadas Enfoque general (p 5.5.3) Con sujeción a los párrafos a , en cada fecha de presentación, una entidad medirá la corrección de valor por pérdidas de un instrumento financiero por un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo, si el riesgo crediticio de ese instrumento financiero se ha incrementado de forma significativa desde su reconocimiento inicial. 110

111 Reconocimiento de las pérdidas crediticias esperadas Enfoque general (p 5.5.5) Con sujeción a los párrafos a , si, en la fecha de presentación, el riesgo crediticio de un instrumento financiero no se ha incrementado de forma significativa desde el reconocimiento inicial, una entidad medirá la corrección de valor por pérdidas para ese instrumento financiero a un importe igual a las pérdidas crediticias esperadas en los próximos 12 meses. 111

112 Determinación de incrementos significativos en el riesgo crediticio (P ) Si la información con vistas al futuro razonable y sustentable está disponible sin coste o esfuerzo desproporcionado, una entidad no puede confiar únicamente en información sobre morosidad para determinar si se ha incrementado el riesgo crediticio de forma significativa desde el reconocimiento inicial. Sin embargo, cuando la información que tiene más estatus de proyección futura que de morosidad pasada (ya sea sobre una base individual o colectiva) no está disponible sin costo o esfuerzo desproporcionado, una entidad puede utilizar la información sobre morosidad para determinar si ha habido incrementos significativos en el riesgo crediticio desde el reconocimiento inicial. 112

113 Determinación de incrementos significativos en el riesgo crediticio (P ) Independientemente de la forma en que una entidad evalúa los incrementos significativos en el riesgo crediticio, existe una presunción refutable de que el riesgo crediticio de un activo financiero se ha incrementado significativamente desde el reconocimiento inicial, cuando los pagos contractuales se atrasen por más de 30 días. Una entidad puede refutar esta presunción si tiene información razonable y sustentable que está disponible sin costo o esfuerzo desproporcionado, que demuestre que el riesgo crediticio no se ha incrementado de forma significativa desde el reconocimiento inicial aun cuando los pagos contractuales se atrasen por más de 30 días. Cuando una entidad determina que ha habido incrementos significativos en el riesgo crediticio antes de que los pagos contractuales tengan más de 30 días de mora, la presunción refutable no se aplica. 113

114 Activos financieros con deterioro de valor crediticio comprados u originados. (p ) A pesar de lo establecido en los párrafos y 5.5.5, en la fecha de presentación una entidad solo reconocerá los cambios acumulados en las pérdidas crediticias esperadas durante el tiempo de vida del activo desde el reconocimiento inicial como una corrección de valor por pérdidas para activos financieros con deterioro de valor crediticio originados o comprados. 114

115 Enfoque simplificado para cuentas por cobrar comerciales, activos de los contratos y cuentas por cobrar por arrendamientos (p ) A pesar de lo establecido en los párrafos y 5.5.5, una entidad medirá siempre la corrección de valor por pérdidas a un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo para: 115

116 Enfoque simplificado para cuentas por cobrar comerciales, activos de los contratos y cuentas por cobrar por arrendamientos (p ) a. cuentas por cobrar comerciales o activos de los contratos que procedan de transacciones que están dentro del alcance de la NIIF 15 y que: i. no contienen un componente financiero significativo (o cuando la entidad aplica la solución práctica para los contratos que son a un año o ii. menos) de acuerdo con la NIIF 15; o contienen un componente financiero significativo de acuerdo con la NIIF 15, si la entidad elige como su política contable medir la corrección de valor por pérdidas a un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo. Esa política contable se aplicará a todas las cuentas por cobrar comerciales o activos de los contratos pero puede aplicarse por separado a las cuentas por cobrar comerciales y activos de los contratos. 116

117 Enfoque simplificado para cuentas por cobrar comerciales, activos de los contratos y cuentas por cobrar por arrendamientos (p ) b) Las cuentas por cobrar por arrendamientos que proceden de transacciones que están dentro del alcance de la NIC 17, si la entidad elige como su política contable medir la corrección de valor por pérdida a un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo. Dicha política contable se aplicará a todas las cuentas por cobrar por arrendamientos pero puede aplicarse por separado a las cuentas por cobrar por arrendamientos operativos y financieros. 117

118 Medición de las pérdidas crediticias esperadas (p ) Una entidad medirá las pérdidas crediticias esperadas de un instrumento financiero de forma que refleje: a) un importe de probabilidad ponderada no sesgado que se determina mediante la evaluación de un rango de resultados posibles; b) el valor temporal del dinero; y c) la información razonable y sustentable que está disponible sin costo o esfuerzo desproporcionado en la fecha de presentación sobre sucesos pasados, condiciones actuales y pronósticos de condiciones económicas futuras. 118

119 119

120 120

121 121

NIC 39 INSTRUMENTOS FINANCIEROS : Reconocimiento y Medición.

NIC 39 INSTRUMENTOS FINANCIEROS : Reconocimiento y Medición 1 Definiciones Instrumento Derivado (P9) Es un instrumento financiero u otro contrato dentro del alcance de esta Norma (véanse los párrafos 2

NIC 39 INSTRUMENTOS FINANCIEROS : Reconocimiento y Medición 1 Definiciones Instrumento Derivado (P9) Es un instrumento financiero u otro contrato dentro del alcance de esta Norma (véanse los párrafos 2

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera

By: Edmundo Vera") PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera evera@optimice.com.pe NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 9 Instrumentos Financieros

PRINCIPALES IMPACTOS DE LA NUEVA NORMA DE INSTRUMENTOS FINANCIEROS (NIIF 9) By: Edmundo Vera evera@optimice.com.pe NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 9 Instrumentos Financieros

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Activos Financieros y su deterioro, Pasivos Financiero y Costos por Préstamos Provisiones, Activos y Pasivos

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Activos Financieros y su deterioro, Pasivos Financiero y Costos por Préstamos Provisiones, Activos y Pasivos

Clasificación y Medición de Instrumentos Financieros

Clasificación y Medición de Instrumentos Financieros Objetivo y alcance de la NIIF 9 El objetivo de la NIIF 9 es establecer los principios para el reporte de activos y pasivos financieros; buscando que

Clasificación y Medición de Instrumentos Financieros Objetivo y alcance de la NIIF 9 El objetivo de la NIIF 9 es establecer los principios para el reporte de activos y pasivos financieros; buscando que

3er Simposio Internacional de Contametría Abril de 2016

Autores: José Zacarías Mayorga Sánchez y Luis Eduardo Suárez Balaguera Investigadores Universidad Libre- Bogotá D.C. 3er Simposio Internacional de Contametría Abril de 2016 1 Proceso de convergencia en

Autores: José Zacarías Mayorga Sánchez y Luis Eduardo Suárez Balaguera Investigadores Universidad Libre- Bogotá D.C. 3er Simposio Internacional de Contametría Abril de 2016 1 Proceso de convergencia en

Estado de Flujos de Efectivo

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

NIC 7 Documentos del IASB publicados para acompañar a la Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo El texto normativo de la NIC 7 se encuentra en la Parte A de esta edición. Su

Estado de Situación Financiera

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE IV al 31 de Diciembre del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 31 de Diciembre del 31 de Diciembre del

Estado de Situación Financiera LOS PORTALES S.A. ESTADOS FINANCIEROS Individual TRIMESTRE IV al 31 de Diciembre del 212 ( en miles de NUEVOS SOLES ) CUENTA NOTA 31 de Diciembre del 31 de Diciembre del

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 4,659 9,037 Cuentas comerciales por cobrar y otras

ESTADO SEPARADO DE SITUACIÓN FINANCIERA DE PERIODO INTERMEDIO (Al de ) Activos 31 de diciembre Activos corrientes Efectivo y equivalentes al efectivo 4,659 9,037 Cuentas comerciales por cobrar y otras

Módulo de Instrumentos financieros NIIF 9 (NIC 39 - NIC 32)

") CONCERTACIÓN PIONERA CONTABLE CPC Serie: VI Talleres Integrales Agosto 2013 Expositor: Fernando Zavaleta Módulo de Instrumentos financieros NIIF 9 (NIC 39 - NIC 32) 1 2 Un contrato que da lugar a: ACTIVO

CONCERTACIÓN PIONERA CONTABLE CPC Serie: VI Talleres Integrales Agosto 2013 Expositor: Fernando Zavaleta Módulo de Instrumentos financieros NIIF 9 (NIC 39 - NIC 32) 1 2 Un contrato que da lugar a: ACTIVO

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Lic. Nelson Adalberto Barahona Escoto

Lic. Nelson Adalberto Barahona Escoto DEFINICION ARRENDAMIENTOS ARRENDADOR CONTRATO ARRENDATARIO SECCION 20 ARRENDAMIENTOS NIIF PYMES ALCANCE Contabilización de todos los arrendamientos. Excepto: Acuerdos

Lic. Nelson Adalberto Barahona Escoto DEFINICION ARRENDAMIENTOS ARRENDADOR CONTRATO ARRENDATARIO SECCION 20 ARRENDAMIENTOS NIIF PYMES ALCANCE Contabilización de todos los arrendamientos. Excepto: Acuerdos

MATEMATICA FINANCIERA Y SU APLICACIÓN EN LAS NIIF

MATEMATICA FINANCIERA Y SU APLICACIÓN EN LAS NIIF Interés. Es el Dinero que se gana por entregar en arriendo un dinero o su equivalente durante un periodo determinado Retribución económica que devuelve

MATEMATICA FINANCIERA Y SU APLICACIÓN EN LAS NIIF Interés. Es el Dinero que se gana por entregar en arriendo un dinero o su equivalente durante un periodo determinado Retribución económica que devuelve

Fundación IFRS: Material de formación sobre la NIIF para las PYMES. Módulo 22: Pasivos y Patrimonio

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 22: Pasivos y Patrimonio PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así en práctica

2009 Fundación IFRS: Material de formación sobre la NIIF para las PYMES Módulo 22: Pasivos y Patrimonio PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así en práctica

NIIF PARA PYMES. Ejemplos de políticas contables significativas en los Estados Financieros

NIIF PARA PYMES Ejemplos de políticas contables significativas en los Estados Financieros En la preparación de estos estados financieros se aplicaron las políticas contables detalladas a continuación,

NIIF PARA PYMES Ejemplos de políticas contables significativas en los Estados Financieros En la preparación de estos estados financieros se aplicaron las políticas contables detalladas a continuación,

97.- Formulación de los estados financieros para una empresa en liquidación

97.- Formulación de los estados financieros para una empresa en liquidación (Resolución de 18 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, sobre el marco de información financiera

97.- Formulación de los estados financieros para una empresa en liquidación (Resolución de 18 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, sobre el marco de información financiera

Grupo Argos S.A. Estado de situación financiera consolidado

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

07 ESTADOS FINANCIEROS CONSOLIDADOS Grupo Argos S.A. Estado de situación financiera consolidado (En millones de pesos colombianos) Notas A 31 de diciembre de 2015 A 31 de diciembre de 2014 A 1 de enero

ANEXO II ENTIDADES DE CRÉDITO I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO II ENTIDADES DE CRÉDITO 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: AVENIDA DIAGONAL, 621

ANEXO II ENTIDADES DE CRÉDITO 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: AVENIDA DIAGONAL, 621

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. He auditado los estados financieros consolidados de Banco de Bogotá S.A. y Subsidiarias, los cuales comprenden el estado consolidado

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES

NIIF para las PYMES") 2009 Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) Sección 29 Impuesto a

2009 Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) Sección 29 Impuesto a

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

PRINCIPALES POLITICAS CONTABLES Y MONEDA FUNCIONAL A ADOPTAR BAJO I.F.R.S.

PRINCIPALES POLITICAS CONTABLES Y MONEDA FUNCIONAL A ADOPTAR BAJO I.F.R.S. Introducción La Superintendencia de Valores y Seguros de Chile, estableció en Oficio Circular No.368 del 16 de octubre de 2007

PRINCIPALES POLITICAS CONTABLES Y MONEDA FUNCIONAL A ADOPTAR BAJO I.F.R.S. Introducción La Superintendencia de Valores y Seguros de Chile, estableció en Oficio Circular No.368 del 16 de octubre de 2007

Marco Normativo Contable Público Resolución 414 de 2014

Marco Normativo Contable Público Resolución 414 de 2014 Inversiones de administración de liquidez CONTENIDO 1. Reconocimiento 2. Clasificación 3. Medición Inicial 4. Medición Posterior 5. Reclasificaciones

Marco Normativo Contable Público Resolución 414 de 2014 Inversiones de administración de liquidez CONTENIDO 1. Reconocimiento 2. Clasificación 3. Medición Inicial 4. Medición Posterior 5. Reclasificaciones

Efectivo y Equivalentes al Efectivo. Otros Activos no financieros. Otras Cuentas por Pagar. Anticipos. Activos Biológicos. Otros Pasivos Financieros

Estado de Situación Financiera ESTADOS FINANCIEROS Individual TRIMESTRE I al 31 de Marzo del 216 ( en miles de NUEVOS SOLES ) Activos Activos Corrientes Efectivo y Equivalentes al Efectivo Otros Activos

Estado de Situación Financiera ESTADOS FINANCIEROS Individual TRIMESTRE I al 31 de Marzo del 216 ( en miles de NUEVOS SOLES ) Activos Activos Corrientes Efectivo y Equivalentes al Efectivo Otros Activos

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

Presentación de Partidas de Otro Resultado Integral. (Modificaciones a la NIC 1)

") Presentación de Partidas de Otro Resultado Integral (Modificaciones a la NIC 1) Modificaciones a la NIC 1 Presentación de Estados Financieros Se modifica el párrafo 7 (el texto nuevo está subrayado). 7

Presentación de Partidas de Otro Resultado Integral (Modificaciones a la NIC 1) Modificaciones a la NIC 1 Presentación de Estados Financieros Se modifica el párrafo 7 (el texto nuevo está subrayado). 7

Tema 1: Aspectos básicos relacionados con el proceso contable (Sección 10)

") UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA DE CONTABILIDAD Asignatura: Contabilidad Financiera Tema 1: Aspectos básicos relacionados

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA DE CONTABILIDAD Asignatura: Contabilidad Financiera Tema 1: Aspectos básicos relacionados

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 82,472,383,032 64,863,042,847 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 64,863,042,847 64,415,172,861 10010000 DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 81,433,500,043 61,560,146,054 10010000 DISPONIBILIDADES

Planta Arroyohondo, Colombia. Implicaciones de la aplicación de las NIIF en Cementos Argos

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Planta Arroyohondo, Colombia Implicaciones de la aplicación de las NIIF en Cementos Argos Cronograma aplicación IFRS Por requerimiento de la Superfinanciera incluyendo adoptantes anticipados 2 Estado de

Banco Davivienda S.A. y sus subordinadas

Banco Davivienda S.A. y sus subordinadas Estados financieros consolidados intermedios al 31 de marzo de 2015 No auditados La información financiera contenida en este informe puede ser modificada por cambios

Banco Davivienda S.A. y sus subordinadas Estados financieros consolidados intermedios al 31 de marzo de 2015 No auditados La información financiera contenida en este informe puede ser modificada por cambios

BNP Paribas, S.A. de C.V., SOFOM, E.N.R. Balance General 30 de junio de 2011

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

Balance General Cifras en miles pesos del Activo Pasivo y Capital Contable PASIVOS BURSÁTILES 1,001,038 DISPONIBILIDADES 2,202 PRÉSTAMOS BANCARIOS Y DE OTROS ORGANISMOS De corto plazo - CUENTAS DE MARGEN

TEMA 6: AUDITORÍA DE LOS ACTIVOS FINANCIEROS

TEMA 6: AUDITORÍA DE LOS ACTIVOS FINANCIEROS 1. ACTIVOS FINANCIEROS 1.1 Definición Un activo financiero es cualquier activo que sea: dinero en efectivo, un instrumento de patrimonio de otra empresa, o

TEMA 6: AUDITORÍA DE LOS ACTIVOS FINANCIEROS 1. ACTIVOS FINANCIEROS 1.1 Definición Un activo financiero es cualquier activo que sea: dinero en efectivo, un instrumento de patrimonio de otra empresa, o

TEMA 7: PASIVOS FINANCIEROS

TEMA 7: PASIVOS FINANCIEROS 1. DEFINICIÓN Los instrumentos emitidos se clasificarán como pasivos financieros, en su totalidad o en una de sus partes, siempre que de acuerdo con su realidad económica supongan

TEMA 7: PASIVOS FINANCIEROS 1. DEFINICIÓN Los instrumentos emitidos se clasificarán como pasivos financieros, en su totalidad o en una de sus partes, siempre que de acuerdo con su realidad económica supongan

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Agenda: 1. Qué son los Instrumentos Financieros? Tratamiento Contable de los Instrumentos

LOS INSTRUMENTOS FINANCIEROS Y SU TRATAMIENTO CONTABLE DE ACUERDO CON LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Agenda: 1. Qué son los Instrumentos Financieros? Tratamiento Contable de los Instrumentos

Cálculo del coste amortizado y TIE. Breve introducción a los instrumentos financieros

Cálculo del coste amortizado y TIE Antes de iniciar la explicación sobre cómo realizar estos cálculos, creo que es fundamental situarnos y entender qué nos piden cuando tenemos que calcular el coste amortizado

Cálculo del coste amortizado y TIE Antes de iniciar la explicación sobre cómo realizar estos cálculos, creo que es fundamental situarnos y entender qué nos piden cuando tenemos que calcular el coste amortizado

Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

CLAVE DE COTIZACIÓN: FINANCIAL SERVICES MEXICO, CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V O 28,656,288,323

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Gastos de operación b., c. (4,755) (267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361

(267) (5,022) Otros gastos, neto c., j., l. 0 (713) (713) Utilidad de operación 3,552 (1,191) 2,361") A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

A solicitud de la Comisión Nacional Bancaria y de Valores (CNBV) remitimos por este medio la conciliación entre las NIF mexicanas y las IFRS del estado consolidado de resultados de ALFA, S.A.B. de C.V.,

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros separados del Banco de Bogotá S.A. (el Banco), los cuales

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros separados del Banco de Bogotá S.A. (el Banco), los cuales

NIIF 7 Instrumentos financieros: Revelaciones

NIIF 7 Instrumentos financieros: Revelaciones Se deben realizar revelaciones para proporcionar a los usuarios de los estados financieros una comprensión del efecto que los instrumentos financieros han

NIIF 7 Instrumentos financieros: Revelaciones Se deben realizar revelaciones para proporcionar a los usuarios de los estados financieros una comprensión del efecto que los instrumentos financieros han

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

Norma Internacional de Contabilidad 28 Inversiones en Asociadas y Negocios Conjuntos Objetivo 1 El objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los

PASIVOS Y PATRIMONIOS

PASIVOS Y PATRIMONIOS ALCANCE Esta Sección establece los principios para clasificar los instrumentos financieros como pasivos o como patrimonio, y trata la contabilización de los instrumentos de patrimonio

PASIVOS Y PATRIMONIOS ALCANCE Esta Sección establece los principios para clasificar los instrumentos financieros como pasivos o como patrimonio, y trata la contabilización de los instrumentos de patrimonio

ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014

Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014") ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014 (Expresados en miles de pesos chilenos M$) El presente documento

ESTADOS FINANCIEROS RESUMIDOS GRUPO BANMÉDICA S.A. (Perú) Correspondientes a los ejercicios terminados al 31 de diciembre de 2015 Y 2014 (Expresados en miles de pesos chilenos M$) El presente documento

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

Acerías Paz del Rio S.A.

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

PRESENTACIÓN GENERAL DE ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2015 Y 31 DE DICIEMBRE DE 2014 Nota N 30.06.2015 31.12.2014 $ $ Activos Activos Corrientes Efectivo y equivalentes de efectivo 85.222.806 78.939.062

Fundación IASC: Material de formación sobre la NIIF para las PYMES. Módulo 11: Instrumentos Financieros Básicos

2009 Fundación IASC: Material de formación sobre la NIIF para las PYMES Módulo 11: Instrumentos Financieros Básicos PONGA A PRUEBA SU CONOCIMIENTO Responda las preguntas a continuación y ponga así a prueba

2009 Fundación IASC: Material de formación sobre la NIIF para las PYMES Módulo 11: Instrumentos Financieros Básicos PONGA A PRUEBA SU CONOCIMIENTO Responda las preguntas a continuación y ponga así a prueba

SOCIEDAD CONCESIONARIA SALUD SIGLO XXI S.A. Estado de Situación Financiera Clasificado. 31 de diciembre de 2013 ACTIVOS M$

Estado de Situación Financiera Clasificado ACTIVOS M$ Activo Corriente Efectivo y equivalentes al efectivo Otros activos financieros, corrientes Otros activos no financieros, corrientes 11.289 3.503.648

Estado de Situación Financiera Clasificado ACTIVOS M$ Activo Corriente Efectivo y equivalentes al efectivo Otros activos financieros, corrientes Otros activos no financieros, corrientes 11.289 3.503.648

CAJA DE COMPENSACIÓN DE ASIGNACIÓN FAMILIAR LA ARAUCANA

CAJA DE COMPENSACIÓN DE ASIGNACIÓN FAMILIAR Estados Financieros Individuales al 31 de diciembre de 2012 y 2011 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes)

CAJA DE COMPENSACIÓN DE ASIGNACIÓN FAMILIAR Estados Financieros Individuales al 31 de diciembre de 2012 y 2011 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes)

NIIF 5 - Activos no corrientes mantenidos para la venta y operaciones discontinuas. Área Contabilidad (NIIF) y Costos. Aplicación Práctica

y Costos. Aplicación Práctica") 6. Pago de cuota vencida (31 marzo) (S/.70,800: 3 cuotas = S/.23,600) 3 DEBE HABER 4. Compra de insumos (1 marzo) 1 DEBE HABER 60 COMPRAS 6021 Materias primas para productos 37 ACTO DIFERIDO 3732 Intereses

6. Pago de cuota vencida (31 marzo) (S/.70,800: 3 cuotas = S/.23,600) 3 DEBE HABER 4. Compra de insumos (1 marzo) 1 DEBE HABER 60 COMPRAS 6021 Materias primas para productos 37 ACTO DIFERIDO 3732 Intereses

Corporación Financiera Colombiana S.A 2016 Resultados- Marzo Junio 2016

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

Corporación Financiera Colombiana S.A 0 Resultados- Marzo Junio 0 CORPORACIÓN FINANCIERA COLOMBIANA S.A. Estados de Situación Financiera Al 31 de marzo de y 31 de diciembre de 2015 (Expresado en millones

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias. Estados Financieros Consolidados no Auditados 30 de septiembre de 2016

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

Empresa Generadora de Electricidad Haina, S.A. y Subsidiarias Estados Financieros Consolidados no Auditados 30 de septiembre de 2016 BALANCE GENERAL CONSOLIDADO NO AUDITADO Activos Al 30 de septiembre

FUNDACION NIC-NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

AUTOR: TOMAS VERDÚ CONTRERAS.

PLAN GENERAL DE CONTABILIDAD: CRITERIOS VALORATIVOS: CUADROS RESUNTIVOS: ARRENDAMIENTOS Y OTRAS OPERACIONES SIMILARES: LEASING: ARRENDAMIENTO OPERATIVO: LEASE-BACK NORMA DE REGISTRO Y VALORACIÓN 8ª P.G.C.

PLAN GENERAL DE CONTABILIDAD: CRITERIOS VALORATIVOS: CUADROS RESUNTIVOS: ARRENDAMIENTOS Y OTRAS OPERACIONES SIMILARES: LEASING: ARRENDAMIENTO OPERATIVO: LEASE-BACK NORMA DE REGISTRO Y VALORACIÓN 8ª P.G.C.

Análisis del flujo de caja

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

Análisis del flujo de caja 15.511 Contabilidad financiera Verano de 2004 Profesor SP Kothari Sloan School of Management Massachusetts Institute of Technology 16 de junio de 2004 1 El estado de flujo de

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Pedralbes, 17 08034 Barcelona

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Avenida de Pedralbes, 17 08034 Barcelona

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 2 AÑO: 214 REF AL 3 DE JUNIO DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 2 AÑO: 214 REF AL 3 DE JUNIO DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

ESTADO DE POSICIÓN FINANCIERA TRIMESTRE: 2 AÑO: 213 AL 3 DE JUNIO DE 213 Y 31 DE DICIEMBRE DE 212 CUENTA / SUBCUENTA TRIMESTRE AÑO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE 1 ACTIVOS TOTALES 8,387,317

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS II. INFORMACIÓN COMPLEMENTARIA A LA INFORMACIÓN PERIÓDICA PREVIAMENTE PUBLICADA

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Lealtad,1 28014 Madrid

ANEXO I GENERAL 2º INFORME FINANCIERO SEMESTRAL CORRESPONDIENTE AL AÑO 2016 FECHA DE CIERRE DEL PERIÓDO I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: Plaza de la Lealtad,1 28014 Madrid

CUERPO SUPERIOR DE INTERVENCIÓN Y CONTABILIDAD DE LA ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

SUPUESTO Nº 1 La sociedad LEONSA presenta al 31/12/20XX las siguientes cuentas que forman parte de su balance de comprobación, antes de efectuar el asiento de la regularización contable: CUENTAS SALDO

control de uno o más negocios, las adquiridas. 3. Principales consideraciones

Informe Especial Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIIF 3 Combinación de negocios Fuente : Actualidad Empresarial Nº 287 - Segunda Quincena de Setiembre

Informe Especial Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIIF 3 Combinación de negocios Fuente : Actualidad Empresarial Nº 287 - Segunda Quincena de Setiembre

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

1/11. Año Fecha: MM AAAA. Mes. ESTADO P1 BALANCE PUBLICO INDIVIDUAL Tipo de entidad: Denominación: Nº Registro: Uds: Euros PERIODO ACTUAL

ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos de capital 0040 1040 Derivados de negociación 0050

ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos de capital 0040 1040 Derivados de negociación 0050

NIIF para Pymes: Síntesis de sus secciones

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

NIIF para Pymes: Síntesis de sus secciones En cumplimiento con lo dispuesto por la Ley 1314 del 2009 y tomando como base el Direccionamiento Estratégico emitido por el Consejo Técnico de la Contaduría

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima

Sociedad de Bolsa Sociedad Anónima") GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

Normas Internacionales de Información Financiera Normativa Aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIIF 3R)

") Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros separados He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A. Informe sobre los estados financieros separados He auditado los estados financieros separados de Banco de Bogotá S.A. (el Banco), los

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN.

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

INFORME DE VIABILIDAD ECONÓMICO FINANCIERA El análisis de la situación económico financiera de la empresa ha sido calificada en un área de alto riesgo. Se precisa de más información para poder decidir

EMPRESA DE GENERACION ELECTRICA SAN GABAN S.A.

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Página : 2 2 FECHA CIERRE : 15/1/216 PRESUPUESTO EJERCICIO 216 Flujo de Caja Aprobado - Formulacion EN NUEVOS SOLES 15/1/216

ELECTRONOROESTE PRESUPUESTO EJERCICIO 2016

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

FONDO NACIONAL DE FINANCIAMIENTO DE LA ACTIVIDAD EMPRESARIAL DEL ESTADO FONAFE Fecha Cierre: Hora Cierre: FOEPR086 07/12/2016 21.01.34 ESTADO DE SITUACIÓN FINANCIERA Ajustado - EN NUEVOS SOLES Página :

Investigación Capital social

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

TÉCNICOS DE HACIENDA 2.008 REPARTO DE BENEFICIOS, AMPLIACIÓN DE CAPITAL SOCIAL, ACCIONES PROPIAS, ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA, REDUCCIÓN DE CAPITAL SOCIAL ENUNCIADO APARTADO 1 La sociedad

GRUPO 7 VENTAS E INGRESOS 70. VENTAS DE MERCADERÍAS, DE PRODUCCIÓN PROPIA, DE SERVICIOS, ETC.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

GRUPO 7 VENTAS E INGRESOS Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; comprende también otros ingresos, variación de existencias y beneficios del ejercicio.

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009 Teoría: - Enuncie el principio del devengo del PGC 2007. - Tratamientos contables posibles del impuesto

Apellidos Nombre Grupo DNI CONTABILIDAD FINANCIERA II. CONVOCATORIA DE SEPTIEMBRE. CURSO 2008/2009 Teoría: - Enuncie el principio del devengo del PGC 2007. - Tratamientos contables posibles del impuesto

MEJORAS A LAS NIF 2017

MEJORAS A LAS NIF 2017 Marzo, 2017 NIF B-7, Adquisiciones de negocios Adquisiciones de negocios bajo control común Introducción En las Mejoras a las NIF 2016, el CINIF modificó la NIF B-7 para establecer

MEJORAS A LAS NIF 2017 Marzo, 2017 NIF B-7, Adquisiciones de negocios Adquisiciones de negocios bajo control común Introducción En las Mejoras a las NIF 2016, el CINIF modificó la NIF B-7 para establecer

PricewaterhouseCoopers

NIIF para Entidades pequeñas y medianas (PYMES) Introducción Propósito y alcance A quién aplican las NIIF PYME Visión general de las NIIF para PYME Propósito y alcance Las NIIF completas fueron ampliamente

NIIF para Entidades pequeñas y medianas (PYMES) Introducción Propósito y alcance A quién aplican las NIIF PYME Visión general de las NIIF para PYME Propósito y alcance Las NIIF completas fueron ampliamente

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 3 AÑO: 214 REF AL 3 DE SEPTIEMBRE DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

CLAVE DE COTIZACIÓN: ESTADOS DE SITUACIÓN FINANCIERA TRIMESTRE: 3 AÑO: 214 REF AL 3 DE SEPTIEMBRE DE 214 Y 31 DE DICIEMBRE DE 213 CUENTA / SUBCUENTA CIERRE PERIODO ACTUAL CIERRE AÑO ANTERIOR IMPORTE IMPORTE

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

un paseo por las nuevas características El nuevo Lenguaje de los Negocios NIIF para PYMES