OBJETIVO DE LA CAPACITACION. Al finalizar la capacitación los participantes conocerán el registro en el Modulo de Revaluación de Edificios y Terrenos

|

|

|

- Amparo Castillo Cabrera

- hace 6 años

- Vistas:

Transcripción

1 de Hacienda Contabilidad Pública 1

2 OBJETIVO DE LA CAPACITACION Al finalizar la capacitación los participantes conocerán el registro en el Modulo de Revaluación de Edificios y Terrenos 2

Fijar el día 31 de Diciembre de 2016, como nuevo plazo para el registro")

3 MARCO NORMATIVO: Resolución Directoral N EF/51.01 (Publicado en el Diario Oficial El Peruano el día 07 de Enero 2016) Fijar el día 31 de Diciembre de 2016, como nuevo plazo para el registro de datos en el Módulo Web de Revaluación de Edificios y Terrenos, para la aplicación de lo dispuesto en la Directiva N EF/51.01 Precisar que, las entidades gubernamentales, deberán ingresar sus datos en la opción Año 2016 del Módulo Web y efectuar su registro en el Módulo Contabiliza del SIAF SP u otro medio, para fines de la Cuenta General de la República 2016.

4 MARCO NORMATIVO: Directiva Estametodologíaseejecutaráatravésdeun aplicativo informático que estará disponible para todas las entidades gubernamentales en web. Resolución Directoral N EF/51.01, (El Peruano 21/05/2014) que aprueba la Directiva N EF/51.01 Metodología para la Modificación de la Vida Útil de Edificios, Revaluación de Edificios y Terrenos, Identificación e Incorporación de Edificios y Terrenos en Administración Funcional y Reclasificación de Propiedades de Inversión en las Entidades Gubernamentales. Aplicativo Informático

5 ALCANCE DE LA DIRECTIVA Se encuentran comprendidas las siguientes entidades: Los Ministerios Instituciones Publicas Desc. SBS y AFP Poderes y Otras Entid. del Estado Universidades Públicas SBP Entidades Captadoras de RF Organismos Descentraliz. Aut. Gobiernos Regionales Gobiernos Locales IVPs Mancomunidades

6 Las cuentas contables materia del Procedimiento serán: Edificios Residenciales Edificios o Unidades No Residenciales Adquiridos en arrendamiento financiero Concesiones, Usufructo y Otros Edificios Residenciales Concluidos Por Reclasificar Edificios Residenciales Concluidos Por Transferir Edificios No Residenciales Concluidos Por Reclasificar Edificios No Residenciales Concluidos Por Transferir Edificios y estructuras en afectación en uso Tierras y Terrenos Terrenos en Afectación en Uso Concesiones, Usufructo y otros Y sus respectivas subcuentas sin considerar las cuentas de construcciones en curso

7 7

8 8

9 Conciliación Las Oficinas de Patrimonio y Contabilidad o quienes hagan sus veces, deberán, previo al registro en el aplicativo informático, realizar una conciliación de los saldos al de Edificios y Terrenos. 9

10 RESPONSABLES DEL CUMPLIMIENTO DE LA DIRECTIVA: El Director general de Administración o quien haga sus veces Jefe de la Oficina responsable del Control patrimonial o el que haga sus veces Jefe de la Oficina de contabilidad o quien haga sus veces

11 Directiva Nº EF/51.01 Modificación de la vida útil Revaluación Cuatro puntos son los que trata la Directiva. Para ello se deberá realizar acciones previas a su ejecución. Incorporación Administración Funcional Propiedades de Inversión 11

12 Desde la perspectiva de los edificios sujetos a modificación de la vida útil Todos los Edificios que sean de propiedad del Estado Peruano al 31 de diciembre de 2013.

13 Modificación de la vida útil de edificios Tipo de Material Rango de vida útil Tasa lineal de depreciación Concreto, Ladrillo, Acero y Otros 50 a 80 años 2% 1.25% Adobe, madera, quincha y otros 33 años 3% 13

14 Modificación de la vida útil de edificios Con la nueva vida útil recalcular la depreciación acumulada al 31DIC2013. Establecer la diferencia entre el nuevo valor de la depreciación acumulada con la reconocida en libros al cierre del ejercicio Registrar contablemente la diferencia: Debe 1508 Depreciación, Amortización y Agotamiento Haber 3401 Resultados Acumulados 14

2.")

15 REVALUACIÓN DE EDIFICIOS (previo se deberá realizar modificación de vida útil) 1.Tasación, si se cuenta con ella (antigüedad a partir del ejercicio 2010) 2.Índices 15

16 Revaluación aplicando índices (factores de ajuste) Índice calculado por: ÍNDICE DE FORMACIÓN BRUTA DE CAPITALFIJO COMPONENTE CONSTRUCCIÓN

17 EXCEPCIONES Se ha exceptuado de la revaluación de edificios: Los edificios declarados inhabitables por la autoridad competente, se debe contar con el informe correspondiente. Los edificios calificados como patrimonio cultural de la nación por la autoridad competente y que no estén siendo utilizados administrativamente por la entidad. 17

18 EXCEPCIONES Se ha exceptuado de la revaluación de edificios: Los edificios adquiridos o construidos a partir del 01ENE2011. Los edificios cuya construcción tenga una antigüedad mayor a 80 años. Las construcciones en curso. 18

2.")

19 REVALUACIÓN DE TERRENOS 1. Tasación, si se cuenta con ella (antigüedad a partir del ejercicio 2010) 2. CAPECO (Lima Metropolitana y El Callao) 3. Arancel (si es mayor que el valor en libros) 19

Totalmente cerrado lateralmente c) Cuentaconuntecho d) La estadía de las personas en el interior de la")

20 ALCANCES PARA UNA ADECUADA IMPLEMENTACIÓN: Qué es un Edificio? Se deberá realizar un análisis de los inmuebles registrados, principalmente en la cuenta Otros Edificios no Residenciales, tomando en consideración los parámetros para considerar una construcción como edificio,loscualesson: a) Permanentemente adherido al terreno b) Totalmente cerrado lateralmente c) Cuentaconuntecho d) La estadía de las personas en el interior de la construcción, para la realización de sus actividades es cotidiana. Ello permitirá reclasificar los inmuebles a las cuentas que correspondan, de ser el caso

, Planta de tratamiento de residuos sólidos,")

21 ALCANCES PARA UNA ADECUADA IMPLEMENTACIÓN: Ejemplos de Edificios: Son ejemplos de edificios a registrarse en la cuenta Otros Edificios no Residenciales los siguientes: Almacén, Camal, Taller, Centro comercial (locales comerciales), Planta de tratamiento de residuos sólidos, Torre de control, Bunker, Morgue, entre otros

22 ALCANCES PARA UNA ADECUADA IMPLEMENTACIÓN: Ejemplos de Edificios: Son ejemplos de edificios a registrarse en la cuenta Instalaciones Sociales y Culturales los siguientes: Comedor popular, Biblioteca, Teatro, Local comunal, Coliseo, Capilla, Guardería, entre otros

23 No clasifican como Edificios: Algunas unidades de activo que no clasifican como edificios, y deberán reclasificarse a la cuenta Estructuras Nichos, Conchas Acústicas, Mercados, Parques, Piscinas, Anfiteatros, Estadios, Puentes Peatonales, Cercos Perimétricos, Redes de Agua y Alcantarillado, Muelles, Campos Feriales, Pozos, Hangares, Terminal Terrestre, entre otros

24 Módulo Revaluación de Edificios y MODIFICACIÓN MODIFICACIÓN DE VIDA DE VIDA ÚTIL ÚTIL DE EDIFICIOS DE Y REVALUACIÓN EDIFICIOS Y DE REVALUACIÓN EDIFICIOS Y TERRENOS DE EDIFICIOS Terrenos. Y TERRENOS 24

25 REGISTRO EN EL MODULO DE REVALUACION DE EDIFICIOS Y TERRENOS La Oficina responsable del Control Patrimonial o quien haga sus veces, efectuará el ingreso de la información correspondiente a edificios y terrenos en el Módulo de Revaluación de Edificios y Terrenos. Identificar el tipo de material del edificio. De existir más de un material utilizado en su construcción, se considerará el material predominante. 25

26 26

27 27

28 28

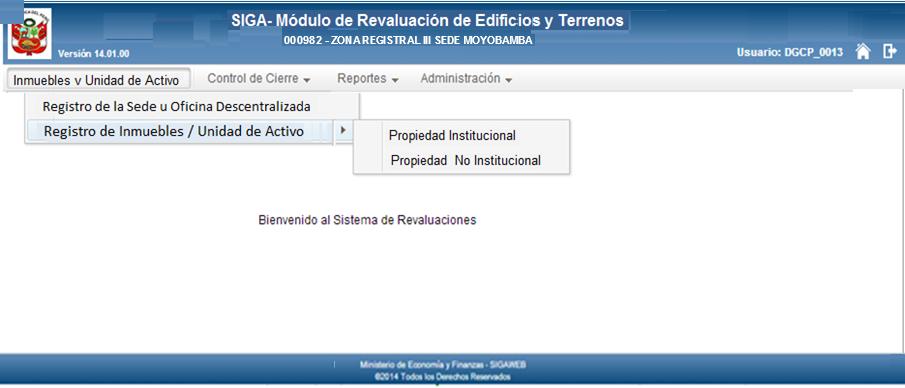

29 1. REGISTRO DE SEDES DE LA EJECUTORA Ventana de Registro de Sedes U Oficinas Descentralizadas de la Ejecutora, De acuerdo a la Ubicación Geográfica. 29

30 Relación de Sedes registradas UE ZONA REGISTRAL III - SEDE MOYOBAMBA 30

31 31

32 2. REGISTRO DE INMUEBLES POR CADA SEDE INMUEBLE: Local de Sede Central de la ZONA REGISTRAL Nº III 32

33 3. REGISTRO DE DATOS DEL TERRENO ( UNIDAD DE ACTIVO ) 33

34 Cálculo de la Revaluación del Terreno 34

35 35 35

36 Asiento Contable por Excedente de Revaluación Terrenos 36

37 4. REGISTRO DE DATOS DEL EDIFICIO ( UNIDAD DE ACTIVO ) 37

38 Cálculo de la Revaluación del Edificio 38

39 39

40 Asientos Contables por Modificación de Vida Útil y Revaluación del Edificio 40

41 INMUEBLE: Local de la Oficina Registral de Tarapoto DATOS DEL TERRENO 41

42 CÁLCULO DE LA REVALUACIÓN DEL TERRENO 42

43 ASIENTO CONTABLE POR EXCEDENTE DE REVALUACIÓN TERRENOS 43

44 INMUEBLE: Local de la Oficina Registral de Juanjui. DATOS DEL TERRENO 44

45 CÁLCULO DE LA REVALUACIÓN DEL TERRENO 45

46 ASIENTO CONTABLE POR EXCEDENTE DE REVALUACIÓN TERRENOS 46

47 DATOS DEL EDIFICIO 47

48 CÁLCULO DE LA REVALUACIÓN DEL EDIFICIO 48

49 ASIENTOS CONTABLES POR MODIFICACIÓN DE VIDA ÚTIL Y REVALUACIÓN DEL EDIFICIO 49

50 5. GENERACION DE REPORTES POR EJECUTORA Sub Módulo Reportes 50

51 Relación de Inmuebles por Sedes. 51

52 Inventario de Edificaciones y Terrenos por Sedes. 52

53 Inventario de Edificaciones y Terrenos Valorizados. 53

54 Resumen de Asientos Contables. 54

55 Reporte de Asientos Contables por Inmueble. 55

56 56

57 57

58 58

59 CPC. Lorena Tuesta coelho mef.gob.pe

Sistema Nacional de Contabilidad

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Metodología para la modificación de la vida útil de edificios, de edificios y terrenos, identificación e incorporación n de edificios

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Metodología para la modificación de la vida útil de edificios, de edificios y terrenos, identificación e incorporación n de edificios

REVALUACIÓN DE EDIFICIOS Y TERRENOS Y MODIFICACIÓN DE VIDA ÚTIL

REVALUACIÓN DE EDIFICIOS Y TERRENOS Y MODIFICACIÓN DE VIDA ÚTIL Directiva 002 2014 EF/51.01 R.D. 006 2014 EF/51.01 CPC. LUIS MOLLAPAZA ANCO Especialista en Contabilidad Publica Directiva 002-2014-EF/51.01

REVALUACIÓN DE EDIFICIOS Y TERRENOS Y MODIFICACIÓN DE VIDA ÚTIL Directiva 002 2014 EF/51.01 R.D. 006 2014 EF/51.01 CPC. LUIS MOLLAPAZA ANCO Especialista en Contabilidad Publica Directiva 002-2014-EF/51.01

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL INSTRUCTIVO PARA EL PROCESO DE TRASLADO DE SALDOS DE ENTIDADES DEL SECTOR EDUCACIÓN 1 Instructivo para el proceso de traslado de saldos de entidades del sector

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL INSTRUCTIVO PARA EL PROCESO DE TRASLADO DE SALDOS DE ENTIDADES DEL SECTOR EDUCACIÓN 1 Instructivo para el proceso de traslado de saldos de entidades del sector

Incluir las cuentas y las subcuentas contables en la versión modificada del Plan Contable Gubernamental 2009 a partir del 01 de enero de 2014

ANEXO Nº 04 RESOLUCIÓN DIRECTORAL Nº 014-2013-EF/51.01 Incluir las cuentas y las subcuentas contables en la versión modificada del Plan Contable Gubernamental 2009 a partir del 01 de enero de 2014 1201.010101

ANEXO Nº 04 RESOLUCIÓN DIRECTORAL Nº 014-2013-EF/51.01 Incluir las cuentas y las subcuentas contables en la versión modificada del Plan Contable Gubernamental 2009 a partir del 01 de enero de 2014 1201.010101

PAGINAS 1/09 FECHA DE VIGENCIA CODIGO IGP-PG.04 VERSIÓN 1 CONTROL PATRIMONIAL RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR

CODIGO IGP-PG.04 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/09 CONTROL PATRIMONIAL RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR PROCESO DE CONTROL PATRIMONIAL I. OBJETIVO Determinar la secuencia

CODIGO IGP-PG.04 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/09 CONTROL PATRIMONIAL RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR PROCESO DE CONTROL PATRIMONIAL I. OBJETIVO Determinar la secuencia

Procedimiento para el registro y traslado del Subgrupo 145 al Subgrupo152 Bienes de Programas y el Tratamiento para los saldos de Programas

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento para el registro y traslado del Subgrupo 145 al Subgrupo152 Bienes de Programas y el Tratamiento para los saldos de Programas 1 PROCEDIMIENTO PARA

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento para el registro y traslado del Subgrupo 145 al Subgrupo152 Bienes de Programas y el Tratamiento para los saldos de Programas 1 PROCEDIMIENTO PARA

Cierre Contable - Transferencia de Saldos por Fusión, Extinción y Adscripción

Manual de Usuario Cierre Contable - Transferencia de Saldos por Fusión, Extinción y Adscripción SIAF - Módulo Contable Cliente / Web Información Financiera y Presupuestaria Para uso de: Gobierno Nacional,

Manual de Usuario Cierre Contable - Transferencia de Saldos por Fusión, Extinción y Adscripción SIAF - Módulo Contable Cliente / Web Información Financiera y Presupuestaria Para uso de: Gobierno Nacional,

Incorporación de Nuevas Cuentas en el Plan

Incorporación de Nuevas Cuentas en el Plan Contable Gubernamental 1 PCG Cuentas relacionadas con los Clasificadores Clasificador Denominación Plan Contable Presupuestal Gubernamental 2.3.27.27 Servicios

Incorporación de Nuevas Cuentas en el Plan Contable Gubernamental 1 PCG Cuentas relacionadas con los Clasificadores Clasificador Denominación Plan Contable Presupuestal Gubernamental 2.3.27.27 Servicios

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL. Y aplicaciones en el SIAF CONTABLE

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

CURSO PRESENCIAL 25, 26 y 27de Noviembre 2015 CONTABILIDAD GUBERNAMENTAL Y aplicaciones en el SIAF CONTABLE PRESENTACIÓN IMPORTANCIA La importancia del presente curso es para lograr un buen uso y manejo

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

Sistema Nacional de Contabilidad. Notas de contabilidad Cómo y cuándo registrarlas? Área Sistema Nacional de Contabilidad Área.

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Notas de contabilidad Cómo y cuándo registrarlas? Ficha Técnica Autor : Mg. C.P.C.C. Marlon Prieto Hormaza* Título : Notas de

ALMACÉN GENERAL. YOLANDA CORZO CANDIA Almacenista AMINTA BARRAGAN GALICIA. FECHA: Noviembre 04 de

ALMACÉN GENERAL YOLANDA CORZO CANDIA AMINTA BARRAGAN GALICIA FECHA: Noviembre 04 de 2015 Gestión administrativa Mapa de procesos Almacén del Departamento PROCESO DE APOYO PROCESO DE RECURSOS FÍSICOS, INFRAESTRUCTURA

ALMACÉN GENERAL YOLANDA CORZO CANDIA AMINTA BARRAGAN GALICIA FECHA: Noviembre 04 de 2015 Gestión administrativa Mapa de procesos Almacén del Departamento PROCESO DE APOYO PROCESO DE RECURSOS FÍSICOS, INFRAESTRUCTURA

COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

822500000 - COMISIÓN NACIONAL DEL SERVICIO CIVIL GENERAL C.I.C. 01-12 2011 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE CODIG CALIFICACIÓN PROMEDIO POR CALIFICACIÓN CALIFICACIÓN NOMBRE OBSERVACIONES

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

CONTABILIDAD. Angela Yaneth Tabares Giraldo. Administradora de sistemas informáticos U Nacional. Asesor certificado ContaPyme InSoft.

Angela Yaneth Tabares Giraldo. Administradora de sistemas informáticos U Nacional. Asesor certificado ContaPyme InSoft. Contenido 1 Descripción general del módulo. 5 Acciones automáticas de fin de mes.

Angela Yaneth Tabares Giraldo. Administradora de sistemas informáticos U Nacional. Asesor certificado ContaPyme InSoft. Contenido 1 Descripción general del módulo. 5 Acciones automáticas de fin de mes.

Manual de Usuario SIGECOF REGISTRO DE ASIENTO DE AJUSTE

Manual de Usuario SIGECOF APROBADO POR: JEFE DE LA ONCOP Punto: DGAT-002-2016 De Fecha: 15/07/2016 CONTROL DE REVISIONES Y ACTUALIZACIONES Nº de Versión Fecha de Aprobación y/o Actualización Punto de Cuenta

Manual de Usuario SIGECOF APROBADO POR: JEFE DE LA ONCOP Punto: DGAT-002-2016 De Fecha: 15/07/2016 CONTROL DE REVISIONES Y ACTUALIZACIONES Nº de Versión Fecha de Aprobación y/o Actualización Punto de Cuenta

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

estados financieros capitulo 5 ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2005 Dictamen de los auditores independientes Estados Financieros Balance General Estado de Ingresos y gastos Estado de

MANUAL DE USUARIO PROCESOS ESPECIALES

PROCESOS ESPECIALES Los procesos especiales de Activos Fijos le permitirán realizar operaciones sobre la información que tiene en el módulo, por eso su importancia ya que cuando se ejecutan le puede ayudar

PROCESOS ESPECIALES Los procesos especiales de Activos Fijos le permitirán realizar operaciones sobre la información que tiene en el módulo, por eso su importancia ya que cuando se ejecutan le puede ayudar

SIAF. Guía para la elaboración del Balance Mensual y General

SIAF Guía para la elaboración del Balance Mensual y General Contenido INTRODUCCIÓN...3 NORMATIVAS PARTES PERTINENTES...3 DOCUMENTOS EMITIDOS POR EL SOFTWARE SIAF...9 MECANISMOS DE CONTROL EN LOS LIBROS

SIAF Guía para la elaboración del Balance Mensual y General Contenido INTRODUCCIÓN...3 NORMATIVAS PARTES PERTINENTES...3 DOCUMENTOS EMITIDOS POR EL SOFTWARE SIAF...9 MECANISMOS DE CONTROL EN LOS LIBROS

GOBIERNO NACIONAL DE LA REPUBLICA DEL ECUADOR MINISTERIO DE FINANZAS

INSTRUCTIVO PARA LA DESCONCENTRACIÓN DE CLASES DE REGISTROS CONTABLES (Fase 3) 2012 REPÚBLICA DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Instructivo para la desconcentración de clases de registros

INSTRUCTIVO PARA LA DESCONCENTRACIÓN DE CLASES DE REGISTROS CONTABLES (Fase 3) 2012 REPÚBLICA DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Instructivo para la desconcentración de clases de registros

2. EL PLAN CONTABLE. Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza.

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

2. EL PLAN CONTABLE 2.1 QUE ES EL PLAN CONTABLE Un PLAN DE CONTABILIDAD es el conjunto de cuentas que la empresa utiliza. Para elaborar un PLAN DE CONTABILIDAD se hace una relación de todas las cosas que

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.08.00 Fecha: 04/12/2014

Manual de Usuario Módulo Contable Información Presupuestaria Plataforma Web Anual 2014 Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 14.08.00 Fecha: 04/12/2014

Antes de imprimir este documento piense en el medio ambiente!

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

Página 1 de 1. OBJETIVO: Garantizar el registro de todos los recursos percibidos por el ICBF, con el fin de reflejar la realidad económica del Instituto por medio del sistema SIIF nación. 2. ALCANCE: Inicia

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

CONTADURÍA GENERAL DE LA NACIÓN -CGN SUBCONTADURÍA DE CENTRALIZACIÓN DE LA INFORMACIÓN GIT SISTEMAS DE INFORMACIÓN INTEGRADOS NACIONALES - SIIN Instrucciones para el período de preparación obligatoria

Aplicación de la Ley de Actualización de Balances (Ley 16/2012, 27de diciembre)

") Aplicación de la Ley de Actualización de Balances (Ley 16/2012, 27de diciembre) Grupo Jenasa colabora en estos talleres organizados por AEPA (Asociación de Empresarios y Profesionales de Alcorcón) y el

Aplicación de la Ley de Actualización de Balances (Ley 16/2012, 27de diciembre) Grupo Jenasa colabora en estos talleres organizados por AEPA (Asociación de Empresarios y Profesionales de Alcorcón) y el

PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

1 PERSONERIA MUNICIPAL DE VILLAVICENCIO INFORME ANUAL CONTROL INTERNO CONTABLE FORTALEZAS El Sistema de Control Interno Contable, para la vigencia 2014 presenta un nivel ADECUADO de desarrollo conforme

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Manual de Procedimientos

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Código N: 1 de 9 Manual de Procedimientos Registro de gastos 1 Código N: 2 de 9 Contenido PROCEDIMIENTO: REGISTRO DE GASTOS... 3 a. Propósito y alcance... 3 b. Responsables... 3 c. Abreviaturas... 3 d.

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

CPC. CARLOS SALAZAR ROSALES DIRECCION GENERAL DE CONTABILIDAD PUBLICA

CPC. CARLOS SALAZAR ROSALES DIRECCION GENERAL DE CONTABILIDAD PUBLICA 2 CIERRE CONTABLE 2015 PROYECTO DE RESOLUCION DIRECTORAL N XXX 2015 EF/51.01 Artículo 1º. Aprobar el proyecto de Directiva Nº XXXX

CPC. CARLOS SALAZAR ROSALES DIRECCION GENERAL DE CONTABILIDAD PUBLICA 2 CIERRE CONTABLE 2015 PROYECTO DE RESOLUCION DIRECTORAL N XXX 2015 EF/51.01 Artículo 1º. Aprobar el proyecto de Directiva Nº XXXX

Plan Contable simplificado 1990 Plan Contable simplificado 2004

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

PUBLICADA EL 11 DE MARZO DE 2015 EN EL DIARIO OFICIAL EL PERUANO

PUBLICADA EL 11 DE MARZO DE 2015 EN EL DIARIO OFICIAL EL PERUANO LEY QUE DISPONE MEDIDAS PARA LAS REUNIONES ANUALES 2015 DE LAS JUNTAS DE GOBERNADORES DEL GRUPO DEL BANCO MUNDIAL Y DEL FONDO MONETARIO

PUBLICADA EL 11 DE MARZO DE 2015 EN EL DIARIO OFICIAL EL PERUANO LEY QUE DISPONE MEDIDAS PARA LAS REUNIONES ANUALES 2015 DE LAS JUNTAS DE GOBERNADORES DEL GRUPO DEL BANCO MUNDIAL Y DEL FONDO MONETARIO

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 130-2001-EF Dictan medidas reglamentarias para que cualquier entidad pública pueda realizar acciones de saneamiento técnico, legal y contable de inmuebles de propiedad estatal Fecha

DECRETO SUPREMO Nº 130-2001-EF Dictan medidas reglamentarias para que cualquier entidad pública pueda realizar acciones de saneamiento técnico, legal y contable de inmuebles de propiedad estatal Fecha

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y REGISTROS ELECTRÓNICOS El Programa de Libros Electrónicos - PLE valida los libros y registros generados por el contribuyente en archivos en formato de

DIRECCION EJECUTIVA DE ADMINISTRACION

DIRECCION EJECUTIVA DE ADMINISTRACION FLUJOGRAMA DE LA CONTROL PRESUPUESTAL Y EJECUCION DIVISION DE EJECUCION PRESUPUESTAL EFECTUAR EL CONTROL PRESUPUESTAL DE LOS COMPROMISOS POR CADENA FUNCIONAL Y POR

DIRECCION EJECUTIVA DE ADMINISTRACION FLUJOGRAMA DE LA CONTROL PRESUPUESTAL Y EJECUCION DIVISION DE EJECUCION PRESUPUESTAL EFECTUAR EL CONTROL PRESUPUESTAL DE LOS COMPROMISOS POR CADENA FUNCIONAL Y POR

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

Invertir Innovar Transformarse INSTRUCTIVO DE REGULACION DE CUENTAS Y AUXILIARES. Pensar en grande, empezar en pequeño, crecer rápido

Invertir Innovar Transformarse INSTRUCTIVO DE REGULACION DE CUENTAS Y AUXILIARES Pensar en grande, empezar en pequeño, crecer rápido REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR PROYECTO DE

Invertir Innovar Transformarse INSTRUCTIVO DE REGULACION DE CUENTAS Y AUXILIARES Pensar en grande, empezar en pequeño, crecer rápido REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR PROYECTO DE

SISTEMA DE INFORMACIÓN DE INFRAESTRUCTURA EDUCATIVA

TALLER DE INFRAESTRUCTURA SISTEMA DE INFORMACIÓN DE INFRAESTRUCTURA EDUCATIVA Levantamiento de Inventarios e Indicadores Básicos Junio 8 de 2006 AGENDA JUEVES 8 DE JUNIO 9:00 9:30 Organización de Bienes

TALLER DE INFRAESTRUCTURA SISTEMA DE INFORMACIÓN DE INFRAESTRUCTURA EDUCATIVA Levantamiento de Inventarios e Indicadores Básicos Junio 8 de 2006 AGENDA JUEVES 8 DE JUNIO 9:00 9:30 Organización de Bienes

Superintendente de Informes a Entes Externos Puertos y Transporte. 310 Grupo de Cobro por Jurisdicción Coactiva

Comité Directivo de Gestión y Control Institucional 100 Despacho Conceptos Actuariales Superintendente de a Entes Externos Puertos y Transporte de Gestión Planes y Programas Plan de Medios de Comunicación

Comité Directivo de Gestión y Control Institucional 100 Despacho Conceptos Actuariales Superintendente de a Entes Externos Puertos y Transporte de Gestión Planes y Programas Plan de Medios de Comunicación

CONTRALORÍA GENERAL DE LA REPÚBLICA PROYECTO DE NORMA ARRENDAMIENTOS

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

PROYECTO DE NORMA ARRENDAMIENTOS Contenido Concepto... 2 Clasificación de los Arrendamientos... 2 Arrendatarios... 3 Arrendamientos Financieros... 3 Arrendamientos Operativos... 4 Arrendadores... 4 Arrendamientos

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Instructivo para la aplicación de la Disposición Transitoria Única del Reglamento General para la Administración, Utilización y Control de los Bienes y Existencias

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Instructivo para la aplicación de la Disposición Transitoria Única del Reglamento General para la Administración, Utilización y Control de los Bienes y Existencias

PANDURO GRANDEZ JOSIA Nacionalidad. Av. Amazonas N o p Tingo María DNI N

CURRICULUM VITAE DATOS PERSONALES Apellidos y Nombres PANDURO GRANDEZ JOSIA Nacionalidad Peruano Lugar y fecha de Nacimiento Juanjui, 16 de noviembre de 1 Domicilio Av. Amazonas N 1019-2o p Tingo María

CURRICULUM VITAE DATOS PERSONALES Apellidos y Nombres PANDURO GRANDEZ JOSIA Nacionalidad Peruano Lugar y fecha de Nacimiento Juanjui, 16 de noviembre de 1 Domicilio Av. Amazonas N 1019-2o p Tingo María

DIRECTIVA N EF/51.01

METODOLOGÍA PARA EL RECONOCIMIENTO, MEDICIÓN, REGISTRO Y PRESENTACIÓN DE LOS ELEMENTOS DE PROPIEDADES, PLANTA Y EQUIPO DE LAS ENTIDADES GUBERNAMENTALES ÍNDICE 1. Objeto 2. Base Legal 3. Alcance 4. Definiciones

METODOLOGÍA PARA EL RECONOCIMIENTO, MEDICIÓN, REGISTRO Y PRESENTACIÓN DE LOS ELEMENTOS DE PROPIEDADES, PLANTA Y EQUIPO DE LAS ENTIDADES GUBERNAMENTALES ÍNDICE 1. Objeto 2. Base Legal 3. Alcance 4. Definiciones

A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD

CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD") PODER LEGISLATIVO DEL ESTADO DE MORELOS NOTAS A LOS ESTADOS FINANCIEROS EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2014 NOTA 1) DESCRIPCION DE LA ENTIDAD A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD EL PODER

PODER LEGISLATIVO DEL ESTADO DE MORELOS NOTAS A LOS ESTADOS FINANCIEROS EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2014 NOTA 1) DESCRIPCION DE LA ENTIDAD A) CONSTITUCIÓN Y OBJETO DE LA SOCIEDAD EL PODER

Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef

Circular Nro. MINFIN-STN-2014-0013 Quito, D.M., 21 de octubre de 2014 Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef Señores Directores o Jefes Financieros ENTIDADES

Circular Nro. MINFIN-STN-2014-0013 Quito, D.M., 21 de octubre de 2014 Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef Señores Directores o Jefes Financieros ENTIDADES

D9. ASIENTO DE DEPRECIACIÓN

. ASIENTO DE DEPRECIACIÓN Objetivo: Esta opción permite calcular la depreciación de los Activos Fijos, los cuales deben de ingresarse en la opción Control de Depreciación del Menú Archivos. En esta opción

. ASIENTO DE DEPRECIACIÓN Objetivo: Esta opción permite calcular la depreciación de los Activos Fijos, los cuales deben de ingresarse en la opción Control de Depreciación del Menú Archivos. En esta opción

RECONOCIMIENTO DE INGRESOS

RECONOCIMIENTO DE INGRESOS Qué es el reconocimiento de ingresos? Las NIIF establecen la medición de los ingresos generados de actividades ordinarias al valor razonable de la contraprestación recibida o

RECONOCIMIENTO DE INGRESOS Qué es el reconocimiento de ingresos? Las NIIF establecen la medición de los ingresos generados de actividades ordinarias al valor razonable de la contraprestación recibida o

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

CENTROS DE INTEGRACION JUVENIL, A.C. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ( MILES DE PESOS )

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ACTIVO CIRCULANTE PASIVO EFECTIVO EN CAJA Y BANCOS 6,985 CUENTAS Y DOCUMENTOS P/PAGAR A CORTO PLAZO INVERSIONES EN VALORES A CORTO PLAZO 30,531 A CONTRATISTAS

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2001 ACTIVO CIRCULANTE PASIVO EFECTIVO EN CAJA Y BANCOS 6,985 CUENTAS Y DOCUMENTOS P/PAGAR A CORTO PLAZO INVERSIONES EN VALORES A CORTO PLAZO 30,531 A CONTRATISTAS

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

LECTURA 4: LOS LIBROS CONTABLES: DESCRIPCIÓN, ASPECTOS LEGALES Y CARACTERÍSTICAS Los libros contables son los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma

CONTABILIDAD CONTABILIDAD. Características Generales del Sistema

CONTABILIDAD CONTABILIDAD Este Sistema permite la gestión completa de la Contabilidad de los organismos adaptados al Plan General de la Contabilidad Pública, cubriendo todos los aspectos contemplados por

CONTABILIDAD CONTABILIDAD Este Sistema permite la gestión completa de la Contabilidad de los organismos adaptados al Plan General de la Contabilidad Pública, cubriendo todos los aspectos contemplados por

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

13.80% Tasa interés nominal 1er día 1.27%, 2do día en adelante 0.08%, equivalente a una tasa efectiva anual de 34.95% USD 1,084.75

ANEXO HOJA RESUMEN CAF No /2014 Concepto Monto, plazo o tasa Valor del bien neto de IGV USD 108,474.58 Cuota Inicial neta de IGV USD 21,694.92 Valor del bien neto de IGV y Cuota Inicial USD 86,779.66 Compañía

ANEXO HOJA RESUMEN CAF No /2014 Concepto Monto, plazo o tasa Valor del bien neto de IGV USD 108,474.58 Cuota Inicial neta de IGV USD 21,694.92 Valor del bien neto de IGV y Cuota Inicial USD 86,779.66 Compañía

CARTA DE SERVICIO. Orientación Vocacional e Información Ocupacional - SOVIO. /TrabajoParaTodos1

CARTA DE SERVICIO Orientación Vocacional e Información Ocupacional - SOVIO /TrabajoParaTodos @MTPE_Peru /TrabajoParaTodos1 Objetivos y fines El Ministerio de Trabajo y Promoción del Empleo, tiene entre

CARTA DE SERVICIO Orientación Vocacional e Información Ocupacional - SOVIO /TrabajoParaTodos @MTPE_Peru /TrabajoParaTodos1 Objetivos y fines El Ministerio de Trabajo y Promoción del Empleo, tiene entre

GESTION DE BIENES E INVENTARIOS ALMACEN Y RECURSOS FISICOS

GESTION DE BIENES E INVENTARIOS ALMACEN Y RECURSOS FISICOS ANTECEDENTES Antes de la Constitución del 1991: El modelo de Control Fiscal ejercido y aplicado por la Contraloría General de la República-CGR

GESTION DE BIENES E INVENTARIOS ALMACEN Y RECURSOS FISICOS ANTECEDENTES Antes de la Constitución del 1991: El modelo de Control Fiscal ejercido y aplicado por la Contraloría General de la República-CGR

PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS CPC. Cecilia Herrera Tejada Dirección de

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública PROCEDIMIENTOS PARA SANEAMIENTO CONTABLE DE EXISTENCIAS CPC. Cecilia Herrera Tejada Dirección de

DIRECTIVA Nº 003-2016-EF/51. OBJETO

DIRECTIVA Nº 003-2016-EF/51.01 INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA CON PERIODICIDAD MENSUAL, TRIMESTRAL Y SEMESTRAL POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO 1. OBJETO Establecer

DIRECTIVA Nº 003-2016-EF/51.01 INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA CON PERIODICIDAD MENSUAL, TRIMESTRAL Y SEMESTRAL POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO 1. OBJETO Establecer

SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

Línea de Capacitación Versión Año Gestión Pública 00 2016 SÍLABO SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA I. DATOS GENERALES Horas Cronológicas: dieciséis (16) Horas Académicas: veintiuno (21) Número

CAPITULO I CONFIGURACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA MÓDULO DE PATRIMONIO - MP

CAPITULO I CONFIGURACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA MÓDULO DE PATRIMONIO - MP 9 1. ACCESO AL SISTEMA En el escritorio de Windows, se encontrará el ícono denominado Patrimonio.

CAPITULO I CONFIGURACIÓN DEL SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA MÓDULO DE PATRIMONIO - MP 9 1. ACCESO AL SISTEMA En el escritorio de Windows, se encontrará el ícono denominado Patrimonio.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

En todo caso que el alumno sea capaz de resolver cualquier supuesto o situación contable de las comprendidas en los contenidos.

8 a.- CRITERIOS DE EVALUACIÓN CONTABILIDAD En todo caso que el alumno sea capaz de resolver cualquier supuesto o situación contable de las comprendidas en los contenidos. Dicha resolución se realizará

8 a.- CRITERIOS DE EVALUACIÓN CONTABILIDAD En todo caso que el alumno sea capaz de resolver cualquier supuesto o situación contable de las comprendidas en los contenidos. Dicha resolución se realizará

Las características de esta actualización se describen en líneas generales a continuación.

NOTA INFORMATIVA 2/2013: modificaciones tributarias introducidas por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas

NOTA INFORMATIVA 2/2013: modificaciones tributarias introducidas por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

Manual de Usuario para el registro de la Depreciación de los Activos Públicos en el Sistema de Bienes y Existencias

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Manual de Usuario para el registro de la Depreciación de los Activos Públicos en el Sistema de Bienes y Existencias 1 MANUAL DE USUARIO PARA EL REGISTRO DE LA

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Manual de Usuario para el registro de la Depreciación de los Activos Públicos en el Sistema de Bienes y Existencias 1 MANUAL DE USUARIO PARA EL REGISTRO DE LA

Por: Gladis Olúa Martínez

2015 INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTABLE 2014 DE NARIÑO (N) Por: Gladis Olúa Martínez Jefe Oficina Control Interno Municipio de Nariño (N) 10/03/2015 TABLA DE CONTENIDO 1. INTRODUCCIÓN

2015 INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTABLE 2014 DE NARIÑO (N) Por: Gladis Olúa Martínez Jefe Oficina Control Interno Municipio de Nariño (N) 10/03/2015 TABLA DE CONTENIDO 1. INTRODUCCIÓN

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

Métodos de valoración

Métodos de valoración Métodos de valoración > Método del coste. Valor de reemplazamiento bruto o a nuevo. Valor de reemplazamiento neto o actual. > Método de comparación. > Método de actualización de rentas.

Métodos de valoración Métodos de valoración > Método del coste. Valor de reemplazamiento bruto o a nuevo. Valor de reemplazamiento neto o actual. > Método de comparación. > Método de actualización de rentas.

Nuestro sistema de formación nos garantiza el que el alumno incorpore la última tecnología para el desarrollo de su formación.

DIRECCIÓN Y GESTIÓN INMOBILIARIA Esta formación permitirá al alumno desarrollar las competencias y habilidades profesionales orientadas a lograr comportamientos eficaces y eficientes en la Dirección y

DIRECCIÓN Y GESTIÓN INMOBILIARIA Esta formación permitirá al alumno desarrollar las competencias y habilidades profesionales orientadas a lograr comportamientos eficaces y eficientes en la Dirección y

Sobre el particular, procede esta Entidad a efectuar el análisis de su consulta en el mismo orden planteado, conforme a las siguientes precisiones:

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Bogotá D.C., 16 de julio de 2004 OFCTC/ 230/2004 Señor Ciudad Apreciado señor: Ref: Libros contables y estados financieros en Propiedad Horizontal. Dando alcance al art. 23 de la Resolución No 001 de 2001,

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

SIIGO WINDOWS. Comprobante Diferido. Cartilla I

SIIGO WINDOWS Comprobante Diferido Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es un diferido? 3. Qué es un comprobante diferido? 4. Qué se debe tener parametrizado antes de manejar comprobantes

SIIGO WINDOWS Comprobante Diferido Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es un diferido? 3. Qué es un comprobante diferido? 4. Qué se debe tener parametrizado antes de manejar comprobantes

Área. Sistema Nacional de Contabilidad. Lineamientos contables para el cierre del ejercicio contable Área Sistema Nacional de Contabilidad

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Lineamientos contables para el cierre del ejercicio contable 2015 Ficha Técnica Autor : Staff de profesionales Título : Lineamientos

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Lineamientos contables para el cierre del ejercicio contable 2015 Ficha Técnica Autor : Staff de profesionales Título : Lineamientos

8 Sección Gubernamental

8 Sección Gubernamental INFORME Plan Contable Gubernamental 2015 - Segunda Parte... 67 Informe Gubernamental Plan Contable Gubernamental 2015 - Segunda Parte - 1501 070504 Por Administración Directa -

8 Sección Gubernamental INFORME Plan Contable Gubernamental 2015 - Segunda Parte... 67 Informe Gubernamental Plan Contable Gubernamental 2015 - Segunda Parte - 1501 070504 Por Administración Directa -

CERTIFICACIÓN. Expediente TEMARIOS. Certificación Técnica Certificación Académica. Haz clic aquí para acceder a tus exámenes y consultar tus avances

CERTIFICACIÓN Expediente Haz clic aquí para acceder a tus exámenes y consultar tus avances TEMARIOS Certificación Técnica Certificación Académica Haz clic en el temario que deseas consultar Certificación

CERTIFICACIÓN Expediente Haz clic aquí para acceder a tus exámenes y consultar tus avances TEMARIOS Certificación Técnica Certificación Académica Haz clic en el temario que deseas consultar Certificación

Detalle (registro tipo 2) : contendrá información de los bienes raíces que formen parte de las inversiones de la compañía.

: contendrá información de los bienes raíces que formen parte de las inversiones de la compañía.") B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

B.4 BIENES RAICES Esta información deberá contener la totalidad de los bienes raíces (bienes de uso propio, en arriendo o dados en leasing) de propiedad de la entidad aseguradora, adquiridos para utilizarlos

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1. ESTADO DEL CONTROL INTERNO CONTABLE

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1.1 IDENTIFICACIÓN 1.1.1 Debilidades 1. ESTADO DEL CONTROL INTERNO CONTABLE 1.1.1.1 No existen políticas emanadas desde la Alta Dirección de la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1.1 IDENTIFICACIÓN 1.1.1 Debilidades 1. ESTADO DEL CONTROL INTERNO CONTABLE 1.1.1.1 No existen políticas emanadas desde la Alta Dirección de la

Manual de Usuario Cierre Contable Financiero III Trimestre 2015

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Manual de Usuario Cierre Contable Financiero III Trimestre 2015 SIAF - Módulo Contable Web Información Financiera y Presupuestaria Para uso

Guia del Sinceramiento de la Deuda Municipal Versión 14.04.00 Manual de Usuario Cierre Contable Financiero III Trimestre 2015 SIAF - Módulo Contable Web Información Financiera y Presupuestaria Para uso

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

3.1.1.1.1 CONTRIBUIDO APORTACIONES APORTACIONES DEUDORA APORTACIONES 1.1 1 Por la apertura de libros por el saldo del ejercicio inmediato anterior. 1 Por el cierre de libros por la cancelación del 99.3

ÁREA: DEPARTAMENTO DE CONTABILIDAD GENERAL PROCEDIMIENTO: ACTUALIZACIÓN Y REGISTRO DE ACTIVOS FIJOS, CALCULO DE LA DEPRECIACIÓN Y AMORTIZACIÓN.

ININ FIJOS, CALCULO DE LA DEPRECIACIÓN Y AMORTIZACIÓN. HOJA: 1 ÍNDICE PÁGINA 1. OBJETIVO Y ALCANCE. 2 2. NOTACIONES Y DEFINICIONES. 2 3. DESARROLLO. 2 4. RESPONSABILIDADES. 6 5. REFERENCIAS. 7 6. ANEXOS.

ININ FIJOS, CALCULO DE LA DEPRECIACIÓN Y AMORTIZACIÓN. HOJA: 1 ÍNDICE PÁGINA 1. OBJETIVO Y ALCANCE. 2 2. NOTACIONES Y DEFINICIONES. 2 3. DESARROLLO. 2 4. RESPONSABILIDADES. 6 5. REFERENCIAS. 7 6. ANEXOS.

Actas de Entrega-Recepción en el Sistema de Gestión de la Información. Julio 2012

Actas de Entrega-Recepción en el Sistema de Gestión de la Información Julio 2012 Contenido 1. Antecedentes 2. Marco normativo 3. Alcance 4. Apartados del acta de entrega I. Programa de acompañamiento 1.

Actas de Entrega-Recepción en el Sistema de Gestión de la Información Julio 2012 Contenido 1. Antecedentes 2. Marco normativo 3. Alcance 4. Apartados del acta de entrega I. Programa de acompañamiento 1.

Ascensores Registrados

Ascensores Registrados Identificación de elevadores Manual de Usuario Administrador ASCENSORES REGISTRADOS [1] Contenido Introducción... 3 Presentación y Objetivos... 3 Requisitos... 3 Pasos para realizar

Ascensores Registrados Identificación de elevadores Manual de Usuario Administrador ASCENSORES REGISTRADOS [1] Contenido Introducción... 3 Presentación y Objetivos... 3 Requisitos... 3 Pasos para realizar

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN Producción Intelectual: Licdo. Renny Espinoza Licda. Rosselys Rodriguez Licda. Susana Fleitas ACTUACIÓN DEL CONTADOR

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN Producción Intelectual: Licdo. Renny Espinoza Licda. Rosselys Rodriguez Licda. Susana Fleitas ACTUACIÓN DEL CONTADOR

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN.

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Tratamiento contable de las cuentas presupuestales

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Tratamiento contable de las cuentas presupuestales Ficha Técnica Autor : Dr. C.P.C.C. Marlon Prieto Hormaza* Título : Tratamiento

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

LA UEMPRENDE EP ESTADOS FINANCIEROS

EMPRESA PÚBLICA LA UEMPRENDE EP ESTADOS FINANCIEROS CORRESPONDIENTES AL AÑO 2014 1 PRESENTACIÓN La información entregada en el presente informe refleja la situación financiera de la EMPRESA PÚBLICA LA

EMPRESA PÚBLICA LA UEMPRENDE EP ESTADOS FINANCIEROS CORRESPONDIENTES AL AÑO 2014 1 PRESENTACIÓN La información entregada en el presente informe refleja la situación financiera de la EMPRESA PÚBLICA LA

SISTEMA INTEGRADO DE GESTION ADMINISTRATIVA SIGA MEF INCLUYE TALLERES CASUISTICOS POR SESION.

TEMARIO: SISTEMA INTEGRADO DE GESTION ADMINISTRATIVA SIGA MEF INCLUYE TALLERES CASUISTICOS POR SESION. a) METODOLOGÍA.- El curso será en teleconferencias en vivo, donde se le exige al participante conectarse

TEMARIO: SISTEMA INTEGRADO DE GESTION ADMINISTRATIVA SIGA MEF INCLUYE TALLERES CASUISTICOS POR SESION. a) METODOLOGÍA.- El curso será en teleconferencias en vivo, donde se le exige al participante conectarse

LEY DE TIERRAS URBANAS

BENSON, PEREZ MATOS, ANTAKLY & WATTS FUNDADO EN 1953 ABOGADOS - CONSULTORES 23 de octubre de 2009 INFORME PROPIEDAD INMOBILIARIA LEY DE TIERRAS URBANAS Instrumento Legal La Ley de Tierras Urbanas fue sancionada

BENSON, PEREZ MATOS, ANTAKLY & WATTS FUNDADO EN 1953 ABOGADOS - CONSULTORES 23 de octubre de 2009 INFORME PROPIEDAD INMOBILIARIA LEY DE TIERRAS URBANAS Instrumento Legal La Ley de Tierras Urbanas fue sancionada

DIRECTIVA N EF/51.01

DIRECTIVA N 004-2015-EF/51.01 PRESENTACIÓN DE INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA DEL CIERRE CONTABLE POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO PARA LA ELABORACIÓN DE LA CUENTA GENERAL

DIRECTIVA N 004-2015-EF/51.01 PRESENTACIÓN DE INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y COMPLEMENTARIA DEL CIERRE CONTABLE POR LAS ENTIDADES GUBERNAMENTALES DEL ESTADO PARA LA ELABORACIÓN DE LA CUENTA GENERAL

PERITO JUDICIAL INMOBILIARIO

PERITO JUDICIAL INMOBILIARIO PARTE 1. PERITO JUDICIAL UNIDAD DIDÁCTICA 1. PERITACIÓN Y TASACIÓN 1. Delimitación de los términos peritaje y tasación 2. La peritación 3. La tasación pericial UNIDAD DIDÁCTICA

PERITO JUDICIAL INMOBILIARIO PARTE 1. PERITO JUDICIAL UNIDAD DIDÁCTICA 1. PERITACIÓN Y TASACIÓN 1. Delimitación de los términos peritaje y tasación 2. La peritación 3. La tasación pericial UNIDAD DIDÁCTICA

ESTRUCTURA DE NAVEGACIÓN MÓDULO ALMACENES - REPORTES TABLA DE CONTENIDO

Funcionalidad [Reportes - Soporte] ESTRUCTURA DE NAVEGACIÓN MÓDULO ALMACENES - REPORTES TABLA DE CONTENIDO FUNCIONALIDAD PÁG. REPORTES PÁG. Soporte 1 Catálogo de Elementos 2 Clasificación de Elemento 6

Funcionalidad [Reportes - Soporte] ESTRUCTURA DE NAVEGACIÓN MÓDULO ALMACENES - REPORTES TABLA DE CONTENIDO FUNCIONALIDAD PÁG. REPORTES PÁG. Soporte 1 Catálogo de Elementos 2 Clasificación de Elemento 6

UNIDAD III REGLAMENTO NACIONAL DE TASACIONES

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

3.1 LA VALUACIÓN: UNIDAD III REGLAMENTO NACIONAL DE TASACIONES Es el procedimiento mediante el cual se determina el valor que tiene un bien, en una fecha específica, para un fin determinado. Al estimar

Proyecto Libros y Comprobantes de Pago Electrónicos

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS C.P.C. Jorge De Velazco B. Ing. Carlos Landa F. Mayo 2010 Resumen de las obligaciones formales vigentes Ing. > 150 UITs GE Y PE 60,000

IV Revisando las NIIF:

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad

Ficha Técnica Autor : C.P.C.C. Alejandro Ferrer Quea Título : Revisando las NIIF: NIC 16 Propiedades, planta y equipo (Parte final) Fuente : Nº 263 - Segunda Quincena de Setiembre 2012 Área Contabilidad

Resolución N CD-SIBOIF MAY De fecha 06 de mayo de 2011

Resolución N CD-SIBOIF-675-2-MAY6-2011 De fecha 06 de mayo de 2011 NORMA SOBRE EVALUACIÓN DE LOS SALDOS EN CUENTAS POR COBRAR Y DE BIENES ADQUIRIDOS EN RECUPERACION POR PARTE DE LOS ALMACENES GENERALES

Resolución N CD-SIBOIF-675-2-MAY6-2011 De fecha 06 de mayo de 2011 NORMA SOBRE EVALUACIÓN DE LOS SALDOS EN CUENTAS POR COBRAR Y DE BIENES ADQUIRIDOS EN RECUPERACION POR PARTE DE LOS ALMACENES GENERALES