GUIA DE NORMATIVA BÀSICA DE TRIBUTACIÓ DE L ADVOCAT/DA

|

|

|

- José Francisco Correa Rojo

- hace 5 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

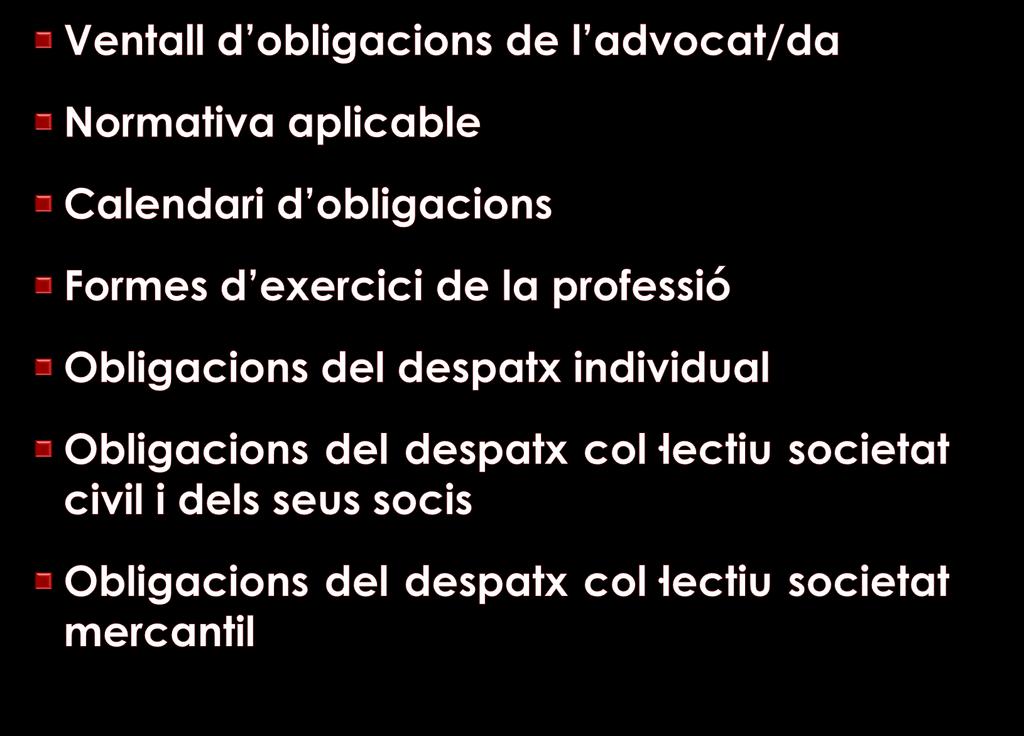

9 Obligació Model Norma aplicable Declaracions censals (alta modificació, baixa) RD 1065/2007, de 27 de juliol, pel qual s'aprova el Reglament General de les actuacions i els procediments de gestió i inspecció tributària

10 Obligació Model Norma aplicable Declaració de l Impost sobre la Renda de les Persones Físiques 100 Declaració trimestral de retencions per arrendaments 115 Declaració trimestral de retencions per rdts. treball i activitats professionals 111 Pagaments fraccionats d IRPF 130 Declaració de l Impost de Societats 200 Pagaments fraccionats d IS Llei 35/2006, de 28 de novembre, de l'impost sobre la Renda de les Persones Físiques. - RD 439/2007, de 30 de març, pel qual s'aprova el Reglament de l'impost sobre la Renda de les Persones Físiques - Llei 27/2014, de 27 de novembre, de l Impost sobre Societats. - Reial Decret 634/2015, de 10 de juliol, que aprova el Reglament de l Impost sobre Societats Declaració trimestral d IVA Llei 37/1992, de 28 de desembre, de l Impost sobre el Valor Afegit - RD 1624/1992 de 29 de desembre que aprova

11 Obligació Model Norma aplicable Declaració d operacions amb tercers RD 1065/2007, de 27 de juliol, pel qual s'aprova el Reglament General de les actuacions i els procediments de gestió i inspecció tributària Resum anyal d IVA Ley 37/1992, de 28 de desembre de l Impost sobre el Valor Afegit - RD 1624/1992 de 19 de desembre que aprova el Reglament de l'impost sobre el Valor Afegit Declaració Informativa anyal d entitats en règim d atribució de rendes Resum anyal de retencions per arrendaments Resum anyal de retencions per rendiments del treball i activitats professionals Llei 35/2006, de 28 de novembre, de l'impost sobre la Renda de les Persones Físiques. - RD 439/2007, de 30 de març, pel qual s'aprova el Reglament de l'impost sobre la Renda de les Persones Físiques

12 Obligació Model Norma aplicable Obligació de facturació -- - RD 1619/2012, de 30 de novembre, pel qual s'aprova el Reglament pel qual es regulen les obligacions de facturació Llibres registres d IVA: - De factures emeses - De factures rebudes Llibres registres d IRPF: - D ingressos - De despeses - De bens d Inversió - De provisions de fons i suplerts Ley 37/1992, de 28 de desembre de l Impost sobre el Valor Afegit - RD 1624/1992 de 19 de desembre que aprova el Reglament de l'impost sobre el Valor Afegit - Llei 35/2006, de 28 de novembre, de l'impost sobre la Renda de les Persones Físiques. - RD 439/2007, de 30 de març, pel qual s'aprova el Reglament de l'impost sobre la Renda de les Persones Físiques

13 * Quan la data final de presentació d una declaració liquidació es correspongui amb un dia inhàbil el venciment de la presentació queda traslladat al dia hàbil següent GUIA DE TRIBUTACIÓ DE L ADVOCAT Obligació Model Calendari Declaració censal d alta 036 Declaració censal de Modificació 036 Declaració censal de baixa Amb anterioritat a l'inici de les corresponents activitats, a la realització de les operacions, al naixement de l'obligació de retenir o ingressar a compte sobre les rendes que se satisfacin, - Termini d un mes des de que es produeixi la modificació produïda. - Termini d un mes des de que es produeixi el cessament d activitat o es deixin de satisfer rendiments subjectes a retenció o ingrés a compte.

14 * Quan la data final de presentació d una declaració liquidació es correspongui amb un dia inhàbil el venciment de la presentació queda traslladat al dia hàbil següent GUIA DE TRIBUTACIÓ DE L ADVOCAT Obligació Model Calendari Declaració de l Impost sobre la Renda de les Persones Físiques Declaració trimestral de retencions per rdts. treball i activitats professionals De l 1 de maig al 30 de juny 111 Declaració trimestral de retencions per arrendaments 115 1º trimestre: 1 al 20 abril, 2º trimestre: 1 al 20 de juliol 3º trimestre: 1 al 20 d octubre 4º trimestre: 1 al 20 gener de l any següent al del exercici objecte de declaració.

15 *Quan la data final de presentació d una declaració liquidació es correspongui amb un dia inhàbil el venciment de la presentació queda traslladat al dia hàbil següent GUIA DE TRIBUTACIÓ DE L ADVOCAT Obligació Model Calendari Pagaments fraccionats d IRPF Declaració trimestral d IVA º trimestre: 1 al 20 abril, 2º trimestre: 1 al 20 de juliol 3º trimestre: 1 al 20 d octubre 4º trimestre: 1 al 30 gener de l any següent al del exercici objecte de declaració. Pagaments fraccionats d IS 202-1º pagament: 1 al 20 abril - 2º pagament: 1 al 20 d octubre - 3º pagament: 1 al 20 de desembre Declaració de l Impost de Societats De l 1 al 25 de juliol

16 * Quan la data final de presentació d una declaració liquidació es correspongui amb un dia inhàbil el venciment de la presentació queda traslladat al dia hàbil següent GUIA DE TRIBUTACIÓ DE L ADVOCAT Obligació Model Calendari Declaració d operacions amb tercers 347 Declaració Informativa anyal d entitats en règim d atribució de rendes al 28 de febrer Resum anyal d IVA al 30 de gener Resum anyal de retencions per arrendaments Resum anyal de retencions per rendiments del treball i activitats professionals al 31 de gener

17 * Quan la data final de presentació d una declaració liquidació es correspongui amb un dia inhàbil el venciment de la presentació queda traslladat al dia hàbil següent GUIA DE TRIBUTACIÓ DE L ADVOCAT Obligació Model Calendari - Les factures hauran de ser expedides en el moment de realitzar-se l'operació. Obligació de facturació -- - Quan el destinatari de l'operació sigui un empresari o professional les factures hauran d'expedir-se abans del dia 16 del mes següent a aquell en què s'hagi produït la meritació de l'impost corresponent a la citada operació. Llibres registres d IVA: - De factures emeses - De factures rebudes Llibres registres d IRPF: - D ingressos, - De despese - De bens d Inversió. - De provisions de fons i suplerts En general, les anotacions en els llibres han de realitzar-se abans del moment en què tinguin lloc la liquidació i el pagament de l'impost de les operacions corresponents. - Les factures rebudes s'anoten, per ordre de recepció, dins del període de liquidació en què procedeixi la deducció de l'iva suportat.

18

19

20

21

22

23

24

OBLIGACIONS TRIBUTÀRIES DEL 2n TRIMESTRE DE 2017

Circular 10/2017 OBLIGACIONS TRIBUTÀRIES DEL 2n TRIMESTRE DE 2017 Resum d'obligacions tributàries del 2n trimestre de 2017 i altres novetats fiscals. Gros Monserrat Associats JULIOL 2017 Gros Monserrat

Circular 10/2017 OBLIGACIONS TRIBUTÀRIES DEL 2n TRIMESTRE DE 2017 Resum d'obligacions tributàries del 2n trimestre de 2017 i altres novetats fiscals. Gros Monserrat Associats JULIOL 2017 Gros Monserrat

REIAL DECRET 596/2016 DE 2 DE DESEMBRE PER A L IMPULS DE L ÚS DELS MITJANS ELECTRÒNICS EN LA GESTIÓ DE L IVA.

INFORMATIU INFORMATIU INFORMATIU - INFORMATIU INFORMATIU INFORMATIU REIAL DECRET 596/2016 DE 2 DE DESEMBRE PER A L IMPULS DE L ÚS DELS MITJANS ELECTRÒNICS EN LA GESTIÓ DE L IVA. El dia 6 de desembre es

INFORMATIU INFORMATIU INFORMATIU - INFORMATIU INFORMATIU INFORMATIU REIAL DECRET 596/2016 DE 2 DE DESEMBRE PER A L IMPULS DE L ÚS DELS MITJANS ELECTRÒNICS EN LA GESTIÓ DE L IVA. El dia 6 de desembre es

CALENDARI 20 FISCAL 18 de l empresari

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost

Gener 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Encamp - Impost sobre els rendiments arrendataris (01/01) Comença el període voluntari de pagament de l impost

OBLIGACIONS TRIBUTÀRIES 3r TRIMESTRE 2017

Circular 12/2017 OBLIGACIONS TRIBUTÀRIES 3r TRIMESTRE 2017 Resum d'obligacions tributàries del 3r trimestre de 2017 i altres declaracions tributàries. Gros Monserrat Asociados OCTUBRE 2017 Gros Monserrat

Circular 12/2017 OBLIGACIONS TRIBUTÀRIES 3r TRIMESTRE 2017 Resum d'obligacions tributàries del 3r trimestre de 2017 i altres declaracions tributàries. Gros Monserrat Asociados OCTUBRE 2017 Gros Monserrat

NOTA SOBRE DIVERSES QÜESTIONS PLANTEJADES DAVANT DEL CANVI DE TIPUS IMPOSITIUS EN L'IMPOST SOBRE EL VALOR AFEGIT.

NOTA SOBRE DIVERSES QÜESTIONS PLANTEJADES DAVANT DEL CANVI DE TIPUS IMPOSITIUS EN L'IMPOST SOBRE EL VALOR AFEGIT. L'1 de setembre del 2012 entra en vigor la modificació del tipus general i del tipus reduït

NOTA SOBRE DIVERSES QÜESTIONS PLANTEJADES DAVANT DEL CANVI DE TIPUS IMPOSITIUS EN L'IMPOST SOBRE EL VALOR AFEGIT. L'1 de setembre del 2012 entra en vigor la modificació del tipus general i del tipus reduït

Jornada: 7 d octubre de 2013

Jornada: 7 d octubre de 2013 Acollides LLEI DE MECENATGE 49/2002. R.f especial D UTILITAT PÚBLICA ASSOCIACIONS SENSE ÀNIM DE LUCRE No acollides a la LLEI DE MECENTAGE. R.f general NO UTILITAT PÚBLICA Règim

Jornada: 7 d octubre de 2013 Acollides LLEI DE MECENATGE 49/2002. R.f especial D UTILITAT PÚBLICA ASSOCIACIONS SENSE ÀNIM DE LUCRE No acollides a la LLEI DE MECENTAGE. R.f general NO UTILITAT PÚBLICA Règim

PLATAFORMA PEL PAGAMENT I PRESENTACIÓ TELEMÀTICA D IMPOSTOS

9776 Desenvolupament de Serveis PLATAFORMA PEL PAGAMENT I PRESENTACIÓ TELEMÀTICA D IMPOSTOS Atenció client 902.10.55.63 1 9776 Desenvolupament de Serveis EVOLUCIÓ I INNOVACIÓ Procés de modernització operativa

9776 Desenvolupament de Serveis PLATAFORMA PEL PAGAMENT I PRESENTACIÓ TELEMÀTICA D IMPOSTOS Atenció client 902.10.55.63 1 9776 Desenvolupament de Serveis EVOLUCIÓ I INNOVACIÓ Procés de modernització operativa

CAMPANYA DE L IRPF 2017

CAMPANYA DE L IRPF 2017 Del 3 d abril a l 1 d octubre Ministeri de Finances Andorra la Vella, 5 d abril del 2018 Aspectes generals A partir del mes d abril té lloc la tercera campanya de declaració de

CAMPANYA DE L IRPF 2017 Del 3 d abril a l 1 d octubre Ministeri de Finances Andorra la Vella, 5 d abril del 2018 Aspectes generals A partir del mes d abril té lloc la tercera campanya de declaració de

IMPOST SOBRE EL VALOR DE LA PRODUCCIÓ DE L'ENERGIA ELÈCTRICA

IMPOST SOBRE EL VALOR DE LA PRODUCCIÓ DE L'ENERGIA ELÈCTRICA Obligacions formals. Autoliquidació i Pagaments fraccionats. Gros & Monserrat Àrea Fiscal Novembre 2014 Gros Monserrat, S.L. Contingut 1 INTRODUCCIÓ...

IMPOST SOBRE EL VALOR DE LA PRODUCCIÓ DE L'ENERGIA ELÈCTRICA Obligacions formals. Autoliquidació i Pagaments fraccionats. Gros & Monserrat Àrea Fiscal Novembre 2014 Gros Monserrat, S.L. Contingut 1 INTRODUCCIÓ...

Sistema Immediat d Informació

Sistema Immediat d Informació PLATAFORMA SII. LA EINA PER A LA GESTIÓ DEL IVA. Seminari de presentació. 2 de Febrer de 2.017 Presentació RD 596/2016 de 2 de desembre, publicat en el BOE 6 de desembre Implementa

Sistema Immediat d Informació PLATAFORMA SII. LA EINA PER A LA GESTIÓ DEL IVA. Seminari de presentació. 2 de Febrer de 2.017 Presentació RD 596/2016 de 2 de desembre, publicat en el BOE 6 de desembre Implementa

OBLIGACIONS TRIBUTÀRIES 3 r TRIMESTRE 2014

OBLIGACIONS TRIBUTÀRIES 3 r TRIMESTRE 2014 Resum d'obligacions tributàries al 3r trimestre de 2014, declaracions tributàries especials, consideracions abans del tancament de l'exercici, notificacions i

OBLIGACIONS TRIBUTÀRIES 3 r TRIMESTRE 2014 Resum d'obligacions tributàries al 3r trimestre de 2014, declaracions tributàries especials, consideracions abans del tancament de l'exercici, notificacions i

Calendari general del contribuent Agència Tributària

Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2018 HTML Calendari general del contribuent 2018 gener 2018 febrer 2018 març 2018

Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2018 HTML Calendari general del contribuent 2018 gener 2018 febrer 2018 març 2018

Calendari general del contribuent Agència Tributària Page 1 of 10

Calendari general del contribuent 2018 - Agència Tributària Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2018 HTML Calendari general

Calendari general del contribuent 2018 - Agència Tributària Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2018 HTML Calendari general

COMPTE JUSTIFICATIU AMB APORTACIÓ DE JUSTIFICANTS DE DESPESA

DOCUMENTACIÓ JUSTIFICATIVA DE SUBVENCIONS COMPTE JUSTIFICATIU AMB APORTACIÓ DE JUSTIFICANTS DE DESPESA 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria Activitat subvencionada Cost de l activitat

DOCUMENTACIÓ JUSTIFICATIVA DE SUBVENCIONS COMPTE JUSTIFICATIU AMB APORTACIÓ DE JUSTIFICANTS DE DESPESA 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria Activitat subvencionada Cost de l activitat

Calendari general del contribuent Agència Tributària

Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2017 HTML Calendari general del contribuent 2017 gener 2017 febrer 2017 març 2017

Page 1 of 10 Inici Ajuda Manuals, fullets i vídeos Fullets informatius Calendari del contribuent Calendari contribuent 2017 HTML Calendari general del contribuent 2017 gener 2017 febrer 2017 març 2017

BOLETÍN OFICIAL DEL ESTADO BANC D ESPANYA

Suplement en llengua catalana al núm. 314 Dilluns 29 de desembre de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS BANC D ESPANYA 13572 Circular 6/2014, de 19 de desembre, del Banc d Espanya, per la qual

Suplement en llengua catalana al núm. 314 Dilluns 29 de desembre de 2014 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS BANC D ESPANYA 13572 Circular 6/2014, de 19 de desembre, del Banc d Espanya, per la qual

MODIFICACIÓ DELS REQUISITS PER L APLICACIÓ DE REGLES D INVERSIÓ DEL SUBJECTE PASSIU

Per Reial Decret 828/2013, de 25 d octubre s han modificat diversos articles del Reglament de l IVA, que afecten a la justificació documental de l aplicació de les regles d inversió del subjecte passiu

Per Reial Decret 828/2013, de 25 d octubre s han modificat diversos articles del Reglament de l IVA, que afecten a la justificació documental de l aplicació de les regles d inversió del subjecte passiu

CAMPANYA DE L IRPF 2016

CAMPANYA DE L IRPF 2016 1 d abril a 2 d octubre Ministeri de Finances Andorra la Vella, 25 d abril del 2017 Aspectes generals A partir del mes d abril té lloc la segona campanya de declaració de l impost

CAMPANYA DE L IRPF 2016 1 d abril a 2 d octubre Ministeri de Finances Andorra la Vella, 25 d abril del 2017 Aspectes generals A partir del mes d abril té lloc la segona campanya de declaració de l impost

INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU EL MODEL 347

INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU EL MODEL 347 Perquè serveix? Es un model tributari per informar les operacions realitzades amb terceres persones o empreses

INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU-INFORMATIU EL MODEL 347 Perquè serveix? Es un model tributari per informar les operacions realitzades amb terceres persones o empreses

FISCALITAT DE LES ENTITATS SENSE ÀNIM DE LUCRE

FISCALITAT DE LES ENTITATS SENSE ÀNIM DE LUCRE INFORMACIÓ FACILITADA EN LA JORNADA INFORMATIVA ORGANITZADA PEL CONSELL COMARCAL DEL GIRONÈS MARÇ 2015 FISCALITAT DE LES ENTITATS SENSE ÀNIM DE LUCRE 1- Impost

FISCALITAT DE LES ENTITATS SENSE ÀNIM DE LUCRE INFORMACIÓ FACILITADA EN LA JORNADA INFORMATIVA ORGANITZADA PEL CONSELL COMARCAL DEL GIRONÈS MARÇ 2015 FISCALITAT DE LES ENTITATS SENSE ÀNIM DE LUCRE 1- Impost

Reglament de l impost sobre la renda de les persones físiques (IRPF) Ministeri de Finances i Funció Pública Andorra la Vella, 29 de juliol del 2014

Ministeri de Finances i Funció Pública Andorra la Vella, 29 de juliol del 2014") Reglament de l impost sobre la renda de les persones físiques (IRPF) Ministeri de Finances i Funció Pública Andorra la Vella, 29 de juliol del 2014 Aspectes a destacar Línies generals de l IRPF Principis

Reglament de l impost sobre la renda de les persones físiques (IRPF) Ministeri de Finances i Funció Pública Andorra la Vella, 29 de juliol del 2014 Aspectes a destacar Línies generals de l IRPF Principis

TRIBUTACIÓ DE L 'IVA EN EL COMERÇ ELECTRÒNIC

TRIBUTACIÓ DE L 'IVA EN EL COMERÇ ELECTRÒNIC INTRODUCCIÓ La llei 53/2002, de 30 de desembre, de Medidas Fiscales, Administrativas y del Orden Social, ha introduït un seguit de modificacions normatives

TRIBUTACIÓ DE L 'IVA EN EL COMERÇ ELECTRÒNIC INTRODUCCIÓ La llei 53/2002, de 30 de desembre, de Medidas Fiscales, Administrativas y del Orden Social, ha introduït un seguit de modificacions normatives

Què és un autònom? Avantatges de ser T reballador Autònom antatges de ser T tràmits de constitució són molts senzills

GENER 2014 1 Què és un autònom? Un treballador autònom o empresari individual, és la persona física que realitza, de forma habitual, personal i directe l activitat econòmica a títol lucratiu. Avantatges

GENER 2014 1 Què és un autònom? Un treballador autònom o empresari individual, és la persona física que realitza, de forma habitual, personal i directe l activitat econòmica a títol lucratiu. Avantatges

REGISTRE D INTERESSOS SECCIÓ 2ª BÉNS PATRIMONIALS MEMBRES ELECTES. Nom i cognoms. Adreça electrònica Telèfon 1 Telèfon 2

Annex II MEMBRES ELECTES Nom i cognoms Regidor/a Ajuntament Partit judicial DNI Mandat representatiu Anys: / Llista electoral Adreça CP Població Província Adreça electrònica Telèfon 1 Telèfon 2 TIPUS DE

Annex II MEMBRES ELECTES Nom i cognoms Regidor/a Ajuntament Partit judicial DNI Mandat representatiu Anys: / Llista electoral Adreça CP Població Província Adreça electrònica Telèfon 1 Telèfon 2 TIPUS DE

Pràctica Fiscal IMPOSTOS explicació i exemples pràctics

Pràctica Fiscal IMPOSTOS explicació i exemples pràctics DEFINICIÓ DE L EMPRESARI INDIVIDUAL Què és un autònom? Un treballador autònom o empresari individual, és la persona física que realitza, de forma

Pràctica Fiscal IMPOSTOS explicació i exemples pràctics DEFINICIÓ DE L EMPRESARI INDIVIDUAL Què és un autònom? Un treballador autònom o empresari individual, és la persona física que realitza, de forma

OBLIGACIONS TRIBUTÀRIES 4t TRIMESTRE 2016

CIRCULAR 01/2017 OBLIGACIONS TRIBUTÀRIES 4t TRIMESTRE 2016 Resum d'obligacions tributàries del 4t trimestre de 2016 i altres declaracions tributàries. Gros Monserrat Àrea Fiscal Gener 2017 Gros Monserrat,

CIRCULAR 01/2017 OBLIGACIONS TRIBUTÀRIES 4t TRIMESTRE 2016 Resum d'obligacions tributàries del 4t trimestre de 2016 i altres declaracions tributàries. Gros Monserrat Àrea Fiscal Gener 2017 Gros Monserrat,

INSTRUCCIONS DE PRESENTACIÓ

INSTRUCCIONS DE PRESENTACIÓ SUBVENCIONS DIRIGIDES A L IMPULS DE PROJECTES I ACTIVITATS D'INTERÈS PÚBLIC I/O D UTILITAT SOCIAL D ÀMBIT COMARCAL. CONVOCATÒRIA EXERCICI 2018 1. Les sol licituds, amb la documentació

INSTRUCCIONS DE PRESENTACIÓ SUBVENCIONS DIRIGIDES A L IMPULS DE PROJECTES I ACTIVITATS D'INTERÈS PÚBLIC I/O D UTILITAT SOCIAL D ÀMBIT COMARCAL. CONVOCATÒRIA EXERCICI 2018 1. Les sol licituds, amb la documentació

1. INTRODUCCIÓ: Unes notes sobre el règim especial del recàrrec d equivalència.-

SOCIETATS CIVILS I COMUNITATS DE BÉNS QUE REALITZEN VENDES AL DETALL Societats civils i Comunitats de Béns que realitzen vendes al detall: exclusió en l'iva del Règim especial del recàrrec d'equivalència

SOCIETATS CIVILS I COMUNITATS DE BÉNS QUE REALITZEN VENDES AL DETALL Societats civils i Comunitats de Béns que realitzen vendes al detall: exclusió en l'iva del Règim especial del recàrrec d'equivalència

Les normes aprovades el 29 de desembre del 2017 són les següents:

Barcelona, 10 de gener de 2018 Alerta Informativa Departament Fiscal COMPENDI DE NOVETATS INTRODUÏDES PEL SISTEMA DE SUBMINISTRAMENT IMMEDIAT D'INFORMACIÓ (SII) I EN EL RÈGIM SANCIONADOR PER INFRACCIONS

Barcelona, 10 de gener de 2018 Alerta Informativa Departament Fiscal COMPENDI DE NOVETATS INTRODUÏDES PEL SISTEMA DE SUBMINISTRAMENT IMMEDIAT D'INFORMACIÓ (SII) I EN EL RÈGIM SANCIONADOR PER INFRACCIONS

IRPF- I.SOCIETATS RETENCIONS i PAGAMENTS A COMPTE

pàgina 1 de 5 IRPF- I.SOCIETATS RETENCIONS i PAGAMENTS A COMPTE Rendiments del treball i professionals * Mensuals - mes de desembre (MODEL 111) * Trimestrals - 4rt trimestre (MODEL 111) * Resum Anual (MODEL

pàgina 1 de 5 IRPF- I.SOCIETATS RETENCIONS i PAGAMENTS A COMPTE Rendiments del treball i professionals * Mensuals - mes de desembre (MODEL 111) * Trimestrals - 4rt trimestre (MODEL 111) * Resum Anual (MODEL

BOLETÍN OFICIAL DEL ESTADO

Suplement en llengua catalana al núm. 294 Dimarts 6 de desembre de 2016 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I FUNCIÓ PÚBLICA 11575 Reial decret 596/2016, de 2 de desembre, per

Suplement en llengua catalana al núm. 294 Dimarts 6 de desembre de 2016 Secc. I. Pàg. 1 I. DISPOSICIONS GENERALS MINISTERI D HISENDA I FUNCIÓ PÚBLICA 11575 Reial decret 596/2016, de 2 de desembre, per

20. Impost sobre el Valor Afegit (IVA)

") 20. Març de 2015 ÍNDEX 1. Relació de comptes 20.3 2. Norma de registre i valoració núm. 14 de l Impost sobre el Valor Afegit 20.3 3. Aspectes a considerar i importància relativa 20.4 4. Informació específica

20. Març de 2015 ÍNDEX 1. Relació de comptes 20.3 2. Norma de registre i valoració núm. 14 de l Impost sobre el Valor Afegit 20.3 3. Aspectes a considerar i importància relativa 20.4 4. Informació específica

EL CRITERI DE CAIXA PREGUNTES I RESPOSTES

EL CRITERI DE CAIXA PREGUNTES I RESPOSTES El nou Règim del Criteri de Caixa: preguntes i respostes A partir de quina data es podrà aplicar? 01-01-2014 Totes les empreses poden optar-hi? No hi poden optar

EL CRITERI DE CAIXA PREGUNTES I RESPOSTES El nou Règim del Criteri de Caixa: preguntes i respostes A partir de quina data es podrà aplicar? 01-01-2014 Totes les empreses poden optar-hi? No hi poden optar

ANNEX 2 A la proposta de dictamen de data , Models Registre d Interessos (DECLARACIÓ DE BÉNS I PATRIMONI) Nom i cognoms...

Nom i cognoms...") Registre d Interessos Secretaria General ANNEX 2 A la proposta de dictamen de data 20.5.2015, Models Registre d Interessos REGISTRE D INTERESSOS. SECCIÓ 2ª BÉNS PATRIMONIALS (DECLARACIÓ DE BÉNS I PATRIMONI)

Registre d Interessos Secretaria General ANNEX 2 A la proposta de dictamen de data 20.5.2015, Models Registre d Interessos REGISTRE D INTERESSOS. SECCIÓ 2ª BÉNS PATRIMONIALS (DECLARACIÓ DE BÉNS I PATRIMONI)

Formularis dels impostos

MANUAL D APLICACIÓ DELS IMPOSTOS INDIRECTES A ANDORRA 14 Sol licitud Formularis dels impostos del número de registre tributari a l Administració Declaració d inici d activitats i baixa d activitats Declaració

MANUAL D APLICACIÓ DELS IMPOSTOS INDIRECTES A ANDORRA 14 Sol licitud Formularis dels impostos del número de registre tributari a l Administració Declaració d inici d activitats i baixa d activitats Declaració

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016 MODELS DE DOCUMENTACIÓ PER SOL LICITAR SUBVENCIÓ EN RÈGIM DE CONCURRENCIA COMPETITIVA ADREÇADES AL FOMENT D INICIATIVES I PROPOSTES CULTURALS

SOL LICITUD SUBVENCIÓ EN RÈGIM DE CONCURRÈNCIA COMPETITIVA ANY 2016 MODELS DE DOCUMENTACIÓ PER SOL LICITAR SUBVENCIÓ EN RÈGIM DE CONCURRENCIA COMPETITIVA ADREÇADES AL FOMENT D INICIATIVES I PROPOSTES CULTURALS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT DESPESES I INGRESSOS DIFERITS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.5.1. DESPESES I INGRESSOS DIFERITS MARIA PETRA SAIZ ANTÓN DESPESES DIFERIDES. 7.1.5.1 DESPESES INGRESSOS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.5.1. DESPESES I INGRESSOS DIFERITS MARIA PETRA SAIZ ANTÓN DESPESES DIFERIDES. 7.1.5.1 DESPESES INGRESSOS

CONVOCATÒRIA DE PLE I FIXACIÓ DE L ORDRE DEL DIA

CONVOCATÒRIA DE PLE I FIXACIÓ DE L ORDRE DEL DIA Atès el que disposa l article 53.1.c) en relació amb l article 98 del Decret legislatiu 2/2003, pel qual s aprova el Text refós de la Llei municipal i de

CONVOCATÒRIA DE PLE I FIXACIÓ DE L ORDRE DEL DIA Atès el que disposa l article 53.1.c) en relació amb l article 98 del Decret legislatiu 2/2003, pel qual s aprova el Text refós de la Llei municipal i de

Declaració de béns patrimonials Registre d interessos de l Ajuntament de L Hospitalet

Data d anotació 1. Dades de la persona declarant 1r cognom 2n cognom Nom NIF 2. Càrrec Regidor/Regidora Personal directiu, eventual i/o funcionaris amb habilitació nacional. Especificació del càrrec: 3.

Data d anotació 1. Dades de la persona declarant 1r cognom 2n cognom Nom NIF 2. Càrrec Regidor/Regidora Personal directiu, eventual i/o funcionaris amb habilitació nacional. Especificació del càrrec: 3.

ANNEX 1 QUADRE DE CARACTERÍSTIQUES DEL CONTRACTE

ANNEX 1 QUADRE DE CARACTERÍSTIQUES DEL CONTRACTE 1. OBJECTE DEL CONTRACTE Títol del contracte: CONTRACTACIÓ D UN SERVEI DE D IMPLANTACIÓ I POSADA EN MARXA D UN ENTERPRISE SEVICE BUS PER A LA FUOC Número

ANNEX 1 QUADRE DE CARACTERÍSTIQUES DEL CONTRACTE 1. OBJECTE DEL CONTRACTE Títol del contracte: CONTRACTACIÓ D UN SERVEI DE D IMPLANTACIÓ I POSADA EN MARXA D UN ENTERPRISE SEVICE BUS PER A LA FUOC Número

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria 10143/18 Import imputat Activitat subvencionada Convocatòria de subvencions a les llars d infants

COMPTE JUSTIFICATIU AMB APORTACIÓ D INFORME D AUDITOR 1. DADES DE L ACTIVITAT SUBVENCIONADA Codi convocatòria 10143/18 Import imputat Activitat subvencionada Convocatòria de subvencions a les llars d infants

Campanya de l IRPF Ministeri de Finances Andorra la Vella, 14 d abril del 2016

Campanya de l IRPF 2015 Ministeri de Finances Andorra la Vella, 14 d abril del 2016 ASPECTES GENERALS L 1 de gener del 2015 va entrar en vigor l impost sobre la renda de les persones físiques (IRPF). Amb

Campanya de l IRPF 2015 Ministeri de Finances Andorra la Vella, 14 d abril del 2016 ASPECTES GENERALS L 1 de gener del 2015 va entrar en vigor l impost sobre la renda de les persones físiques (IRPF). Amb

Declaració de béns patrimonials dels regidors, regidores i alts càrrecs de la corporació municipal

Declaració de béns patrimonials dels regidors, regidores i alts càrrecs de la corporació municipal (Declaració a efectes de la seva publicació al Portal de Transparència o Seu Electrònica) Nom i cognoms:

Declaració de béns patrimonials dels regidors, regidores i alts càrrecs de la corporació municipal (Declaració a efectes de la seva publicació al Portal de Transparència o Seu Electrònica) Nom i cognoms:

Ordenança reguladora del preu públic per la prestació dels serveis públics de transport adaptat

Ordenança Reguladora núm. 49/2018 Ordenança reguladora del preu públic per la prestació dels serveis públics de transport adaptat Article 1. Principis Generals...2 Article 2. Objecte... 2 Article 3. Obligats

Ordenança Reguladora núm. 49/2018 Ordenança reguladora del preu públic per la prestació dels serveis públics de transport adaptat Article 1. Principis Generals...2 Article 2. Objecte... 2 Article 3. Obligats

IRPF per emprenedors. EMPRENEDORS I AUTÒNOMS 14 d octubre 2014

EMPRENEDORS I AUTÒNOMS 14 d octubre 2014 1 Aquest document es distribueix únicament amb finalitat informativa i ha estat preparat a efectes exclusius per la presentació a l espai Coworking sense que pretengui

EMPRENEDORS I AUTÒNOMS 14 d octubre 2014 1 Aquest document es distribueix únicament amb finalitat informativa i ha estat preparat a efectes exclusius per la presentació a l espai Coworking sense que pretengui

ANNEX 4 A la proposta de dictamen de data , Models Registre d Interessos REGISTRE ESPECIAL DE BÉNS PATRIMONIALS

Registre Especial de Béns Patrimonials Secretaria General ANNEX 4 A la proposta de dictamen de data 20.5.2015, Models Registre d Interessos REGISTRE ESPECIAL DE BÉNS PATRIMONIALS (DECLARACIÓ DE BÉNS I

Registre Especial de Béns Patrimonials Secretaria General ANNEX 4 A la proposta de dictamen de data 20.5.2015, Models Registre d Interessos REGISTRE ESPECIAL DE BÉNS PATRIMONIALS (DECLARACIÓ DE BÉNS I

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014 1. Àmbit subjectiu Els procediments que es detallen en aquesta nota són d aplicació als ens locals i als ens

Nota informativa sobre el règim de tutela financera dels ens locals per a l exercici de 2014 1. Àmbit subjectiu Els procediments que es detallen en aquesta nota són d aplicació als ens locals i als ens

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018.

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018. En virtut del que estableix l article 4 del Reial Decret 1174/1987, de 18 de setembre,

INFORME SOBRE EL COMPLIMENT DE L OBJECTIU D ESTABILITAT PRESSUPOSTÀRIA A L APROVACIÓ DEL PRESSUPOST GENERAL DE 2018. En virtut del que estableix l article 4 del Reial Decret 1174/1987, de 18 de setembre,

Ordenança reguladora de la taxa per la inscripció a l'escola d'art Municipal "Esardi"

Ordenança Fiscal núm. 25-2017 Ordenança reguladora de la taxa per la inscripció a l'escola d'art Municipal "Esardi" Article 1. Fonament i naturalesa...2 Article 2. Fet imposable... 2 Article 3. Subjecte

Ordenança Fiscal núm. 25-2017 Ordenança reguladora de la taxa per la inscripció a l'escola d'art Municipal "Esardi" Article 1. Fonament i naturalesa...2 Article 2. Fet imposable... 2 Article 3. Subjecte

Obligacions fiscals per a associacions: com s aplica la reforma fiscal a la teva entitat

Obligacions fiscals per a associacions: com s aplica la reforma fiscal a la teva entitat Dolors Martínez i Montse Garcia 27 d octubre de 2015 @suport_org Obligacions fiscals de les ENL Obligacions Censals:

Obligacions fiscals per a associacions: com s aplica la reforma fiscal a la teva entitat Dolors Martínez i Montse Garcia 27 d octubre de 2015 @suport_org Obligacions fiscals de les ENL Obligacions Censals:

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI Per a exercir la professió per compte propi cal saber que hi ha unes obligacions formals, administratives, fiscals i de caire social que cal complir.

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI Per a exercir la professió per compte propi cal saber que hi ha unes obligacions formals, administratives, fiscals i de caire social que cal complir.

NOVETATS TRIBUTÀRIES DEL RD-LLEI 20/2011 DE MESURES URGENTS

NOVETATS TRIBUTÀRIES DEL RD-LLEI 20/2011 DE MESURES URGENTS RESUM MODIFICACIONS IMPOST SOBRE LA RENTA DE LES PERSONES FISIQUES Gravamen complementari a la quota íntegra estatal durant 2012 i 2013 (base

NOVETATS TRIBUTÀRIES DEL RD-LLEI 20/2011 DE MESURES URGENTS RESUM MODIFICACIONS IMPOST SOBRE LA RENTA DE LES PERSONES FISIQUES Gravamen complementari a la quota íntegra estatal durant 2012 i 2013 (base

INFORMES EN PROFUNDITAT. Societat o Treball Autònom? Aspectes a considerar en l elecció de la forma jurídica. Implicacions de tributar per IRPF

PROFUNDITAT Societat o Treball Autònom? 01 Introducció 02 03 04 05 06 Aspectes a considerar en l elecció de la forma jurídica Implicacions de tributar per IRPF Implicacions de tributar per l Impost de

PROFUNDITAT Societat o Treball Autònom? 01 Introducció 02 03 04 05 06 Aspectes a considerar en l elecció de la forma jurídica Implicacions de tributar per IRPF Implicacions de tributar per l Impost de

DESENVOLUPAMENT REGLAMENTARI DEL RÈGIM ESPECIAL D'IVA DE CRITERI DE CAIXA I ALTRES NOVETATS INTRODUÏDES PEL REAL DECRET 828/2013

CIRCULAR 26/2013 DESENVOLUPAMENT REGLAMENTARI DEL RÈGIM ESPECIAL D'IVA DE CRITERI DE CAIXA I ALTRES NOVETATS INTRODUÏDES PEL REAL DECRET 828/2013 Resum de les novetats fiscals introduïdes pel Reial Decret

CIRCULAR 26/2013 DESENVOLUPAMENT REGLAMENTARI DEL RÈGIM ESPECIAL D'IVA DE CRITERI DE CAIXA I ALTRES NOVETATS INTRODUÏDES PEL REAL DECRET 828/2013 Resum de les novetats fiscals introduïdes pel Reial Decret

Dl Dt Dc Dj Dv Ds Dg Dl Dt Dc Dj Dv Ds Dg. Dl Dt Dc Dj Dv Ds Dg Dl Dt Dc Dj Dv Ds Dg

OCTUBRE NOVEMBRE 1 2 3 4 5 6 7 8 1 2 3 4 5 9 10 11 12 13 14 15 6 7 8 9 10 11 12 16 17 18 19 20 21 22 13 14 15 16 17 18 19 23 24 25 26 27 28 29 20 21 22 23 24 25 26 30 31 27 28 29 30 DESEMBRE GENER 1 2

OCTUBRE NOVEMBRE 1 2 3 4 5 6 7 8 1 2 3 4 5 9 10 11 12 13 14 15 6 7 8 9 10 11 12 16 17 18 19 20 21 22 13 14 15 16 17 18 19 23 24 25 26 27 28 29 20 21 22 23 24 25 26 30 31 27 28 29 30 DESEMBRE GENER 1 2

Administracions de Centre: 8xx300 (la xx és l'administració de centre) Òrgans de Govern i Àrees Transversals: 8 + codi orgànic a 5 dígits.

Òrgans de Govern i Àrees Transversals: 8 + codi orgànic a 5 dígits.") E. Formalització 1. Concepte Qualsevol tipus de retenció que s hagi de practicar en un pagament, es realitzarà mitjançant la formalització. La formalització s ha de gravar en l operació de despesa que

E. Formalització 1. Concepte Qualsevol tipus de retenció que s hagi de practicar en un pagament, es realitzarà mitjançant la formalització. La formalització s ha de gravar en l operació de despesa que

APROVAT EL NOU SISTEMA DE GESTIÓ DE L'IVA BASAT EN EL SUBMINISTRAMENT IMMEDIAT D'INFORMACIÓ (SII) I ALTRES OBLIGACIONS EN MATÈRIA D'IVA

I ALTRES OBLIGACIONS EN MATÈRIA D'IVA") 01/2017 GENER 2017 APROVAT EL NOU SISTEMA DE GESTIÓ DE L'IVA BASAT EN EL SUBMINISTRAMENT IMMEDIAT D'INFORMACIÓ (SII) I ALTRES OBLIGACIONS EN MATÈRIA D'IVA En el BOE del dia 06-12-2016, s'ha publicat el

01/2017 GENER 2017 APROVAT EL NOU SISTEMA DE GESTIÓ DE L'IVA BASAT EN EL SUBMINISTRAMENT IMMEDIAT D'INFORMACIÓ (SII) I ALTRES OBLIGACIONS EN MATÈRIA D'IVA En el BOE del dia 06-12-2016, s'ha publicat el

Societat o Treball Autònom?

14 Societat o Treball Autònom? Barcelona Activa SAU SPM, 1998-2011 Índex 01 Introducció 02 03 04 05 06 07 08 Aspectes a considerar en l elecció de la forma jurídica Implicacions de tributar per IRPF Implicacions

14 Societat o Treball Autònom? Barcelona Activa SAU SPM, 1998-2011 Índex 01 Introducció 02 03 04 05 06 07 08 Aspectes a considerar en l elecció de la forma jurídica Implicacions de tributar per IRPF Implicacions

REFORMA FISCAL (II) IMPOST SOBRE LA RENDA DE NO RESIDENTS

IMPOST SOBRE LA RENDA DE NO RESIDENTS") REFORMA FISCAL (II) IMPOST SOBRE LA RENDA DE NO RESIDENTS Novetats introduïdes en l IRNR Gros & Monserrat Àrea Fiscal Desembre 2014 Gros Monserrat, S.L. Contingut 1 EXEMPCIONS... 3 2 BASE IMPOSABLE...

REFORMA FISCAL (II) IMPOST SOBRE LA RENDA DE NO RESIDENTS Novetats introduïdes en l IRNR Gros & Monserrat Àrea Fiscal Desembre 2014 Gros Monserrat, S.L. Contingut 1 EXEMPCIONS... 3 2 BASE IMPOSABLE...

Empresa Iniciativa Empresarial. (Les Formes jurídiques de l empresa) -UNITAT 4-

-UNITAT 4-") Empresa Iniciativa Empresarial (Les Formes jurídiques de l empresa) -UNITAT 4- 1. Legislació aplicable Codi Civil (Llibre IV, Títol VIII, arts. 1.665 al 1.708), RD de 24 de juliol de 1889. Codi de Comerç,

Empresa Iniciativa Empresarial (Les Formes jurídiques de l empresa) -UNITAT 4- 1. Legislació aplicable Codi Civil (Llibre IV, Títol VIII, arts. 1.665 al 1.708), RD de 24 de juliol de 1889. Codi de Comerç,

OBLIGACIONS FISCALS DE LES ENTITATS. Dolors Martínez Vilanova i la Geltrú, 3 de maig de 2016

OBLIGACIONS FISCALS DE LES ENTITATS Dolors Martínez Vilanova i la Geltrú, 3 de maig de 2016 Obligacions fiscals de les ENL Obligacions Censals: el NIF Gestió de l IRPF l IAE L IVA L impost de Societats

OBLIGACIONS FISCALS DE LES ENTITATS Dolors Martínez Vilanova i la Geltrú, 3 de maig de 2016 Obligacions fiscals de les ENL Obligacions Censals: el NIF Gestió de l IRPF l IAE L IVA L impost de Societats

Sol licitud per a l inscripció al REC. Sr./Sra., amb document nacional d identitat núm., veí/veïna de/d, amb domicili a, que actua

Sol licitud per a l inscripció al REC Sr./Sra., amb document nacional d identitat núm., veí/veïna de/d, amb domicili a, que actua en nom propi en representació de/d com acredita mitjançant el poder que

Sol licitud per a l inscripció al REC Sr./Sra., amb document nacional d identitat núm., veí/veïna de/d, amb domicili a, que actua en nom propi en representació de/d com acredita mitjançant el poder que

Programa anual d actuació del DTF i Pla de control fiscal Exercici 2015

Programa anual d actuació del DTF i Pla de control fiscal Exercici 2015 Ministeri de Finances i Funció Pública Andorra la Vella, 22 de juliol del 2015 Programa anual d actuació del Departament de Tributs

Programa anual d actuació del DTF i Pla de control fiscal Exercici 2015 Ministeri de Finances i Funció Pública Andorra la Vella, 22 de juliol del 2015 Programa anual d actuació del Departament de Tributs

La tributació dels beneficis de l empresa a l IRPF

Informes en profunditat 16 La tributació dels beneficis de l empresa a l IRPF Índex 01 Introducció 02 03 L Estimació Objectiva per Mòduls L Estimació Directa 04 Consideracions sobre les retencions a l'irpf

Informes en profunditat 16 La tributació dels beneficis de l empresa a l IRPF Índex 01 Introducció 02 03 L Estimació Objectiva per Mòduls L Estimació Directa 04 Consideracions sobre les retencions a l'irpf

Documentació a aportar (1/4)

") Documentació a aportar (1/4) 1. SOL LICITUD (a presentar per la persona estrangera resident) Sol licitud per duplicat (imprès oficial gratuït FOR01), degudament complimentada i signada per la persona estrangera

Documentació a aportar (1/4) 1. SOL LICITUD (a presentar per la persona estrangera resident) Sol licitud per duplicat (imprès oficial gratuït FOR01), degudament complimentada i signada per la persona estrangera

TRACTAMENT FISCAL DEL VEHICLE per als arquitectes tècnics que exerceixen com a liberals

Assessoria Jurídica TRACTAMENT FISCAL DEL VEHICLE per als arquitectes tècnics que exerceixen com a liberals Abril 2005 En molts casos, el vehicle és la principal eina de treball de l arquitecte/a tècnic/a

Assessoria Jurídica TRACTAMENT FISCAL DEL VEHICLE per als arquitectes tècnics que exerceixen com a liberals Abril 2005 En molts casos, el vehicle és la principal eina de treball de l arquitecte/a tècnic/a

Informe preceptiu de la liquidació del pressupost de l exercici 2015

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

INFORME D INTERVENCIÓ 1. ASSUMPTE Informe preceptiu de la liquidació del pressupost de l exercici 2015 2. FONAMENTS DE DRET 2.1. L article 191 del Text refós de la Llei 39/1988, de 28 de desembre, reguladora

SER AUTÒNOM INTRODUCCIÓ A LA FISCALITAT D AUTÒNOMS I SOCIETATS CIVILS

SER AUTÒNOM INTRODUCCIÓ A LA FISCALITAT D AUTÒNOMS I SOCIETATS CIVILS Daniel Viader Martín Consutor UOC Fiscalitat Empresarial (Grau ADE) Advocat Àrea Fiscal d Auren Barcelona daniel.viader@bcn.auren.es

SER AUTÒNOM INTRODUCCIÓ A LA FISCALITAT D AUTÒNOMS I SOCIETATS CIVILS Daniel Viader Martín Consutor UOC Fiscalitat Empresarial (Grau ADE) Advocat Àrea Fiscal d Auren Barcelona daniel.viader@bcn.auren.es

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI Per a exercir la professió per compte propi cal saber que hi ha unes obligacions formals, administratives, fiscals i de caire social que cal complir.

EXERCICI DE L ACTIVITAT D ECONOMISTA PER COMPTE PROPI Per a exercir la professió per compte propi cal saber que hi ha unes obligacions formals, administratives, fiscals i de caire social que cal complir.

Subministraments (electricitat, aigua, combustibles, etc.) Assegurances (exclusió innecessària, ja que no hi ha obligació d'expedir factura).

Assegurances (exclusió innecessària, ja que no hi ha obligació d'expedir factura).") Circular n. 4/2015 Model 347 Barcelona, 16 de febrer de 2015 Distingit Client: El proper 2 de març finalitza el termini per a la presentació del model 347, conegut com a Declaració Anual d'operacions amb

Circular n. 4/2015 Model 347 Barcelona, 16 de febrer de 2015 Distingit Client: El proper 2 de març finalitza el termini per a la presentació del model 347, conegut com a Declaració Anual d'operacions amb

Calendari general del contribuent 2013

Calendari del contribuent Calendari general del contribuent Per tal de recordar el compliment de les principals obligacions tributàries estatals, periòdiques i no periòdiques, durant el. L'obligatorietat

Calendari del contribuent Calendari general del contribuent Per tal de recordar el compliment de les principals obligacions tributàries estatals, periòdiques i no periòdiques, durant el. L'obligatorietat

ROGER SANTIAGO i CASASSES

ROGER SANTIAGO i CASASSES ASSESSORIA PER A ENTITATS SENSE FINALITAT LUCRATIVA LABORAL - FISCAL - COMPTABLE - ESTATUTS MITES I SAVIESA POPULAR L en1tat està exempta d IVA. Com que es1c exempt d IVA, no

ROGER SANTIAGO i CASASSES ASSESSORIA PER A ENTITATS SENSE FINALITAT LUCRATIVA LABORAL - FISCAL - COMPTABLE - ESTATUTS MITES I SAVIESA POPULAR L en1tat està exempta d IVA. Com que es1c exempt d IVA, no

CIRCULAR 32/2014 REFORMA FISCAL (IVA)

") CIRCULAR 32/2014 REFORMA FISCAL (IVA) Els informem que el passat 28 de novembre es publicaren les lleis que formen part de la reforma fiscal: Llei 26/2014, de 27 de novembre, per la que es modifiquen la

CIRCULAR 32/2014 REFORMA FISCAL (IVA) Els informem que el passat 28 de novembre es publicaren les lleis que formen part de la reforma fiscal: Llei 26/2014, de 27 de novembre, per la que es modifiquen la

COMISSIÓ INFORMATIVA DE PRESIDÈNCIA I SERVEIS A LES PERSONES DICTAMEN

INTERVENCIÓ GENERAL DEPARTAMENT DE FISCALITZACIÓ I CONTROL FINANCER 3_1_1 COMISSIÓ INFORMATIVA DE PRESIDÈNCIA I SERVEIS A LES PERSONES DICTAMEN DONAR COMPTE DE L INFORME DEFINITIU DE FISCALITZACIÓ PLENA

INTERVENCIÓ GENERAL DEPARTAMENT DE FISCALITZACIÓ I CONTROL FINANCER 3_1_1 COMISSIÓ INFORMATIVA DE PRESIDÈNCIA I SERVEIS A LES PERSONES DICTAMEN DONAR COMPTE DE L INFORME DEFINITIU DE FISCALITZACIÓ PLENA

PROCEDIMENT INSCRIPCIÓ AL REGISTRE DE SOL LICITANTS D HPO

Pàgina: 1 / 5 ÍNDEX: 1. OBJECTE 2. ABAST 3. REFERÈNCIES 4. DEFINICIONS 5. RESPONSABILITATS 6. DESENVOLUPAMENT 7. DOCUMENTS I REGISTRES 8. HISTÒRIC DE MODIFICACIONS Procediment aprovat pel Director de Promoció

Pàgina: 1 / 5 ÍNDEX: 1. OBJECTE 2. ABAST 3. REFERÈNCIES 4. DEFINICIONS 5. RESPONSABILITATS 6. DESENVOLUPAMENT 7. DOCUMENTS I REGISTRES 8. HISTÒRIC DE MODIFICACIONS Procediment aprovat pel Director de Promoció

NORMES DE COTITZACIÓ PER ANY 2017

NORMES DE COTITZACIÓ PER ANY 2017 Ens plau informar-lo que en data 11 de febrer s ha publicat la Ordre ESS / 106/2017, de 9 de febrer, per la qual es desenvolupen les normes legals de cotització a la Seguretat

NORMES DE COTITZACIÓ PER ANY 2017 Ens plau informar-lo que en data 11 de febrer s ha publicat la Ordre ESS / 106/2017, de 9 de febrer, per la qual es desenvolupen les normes legals de cotització a la Seguretat

ASUNTO: CIERRE DEL EJERCICIO 2016 Y APERTURA DEL EJERCICIO 2017

ASUNTO: CIERRE DEL EJERCICIO 2016 Y APERTURA DEL EJERCICIO 2017 GASTOS DIRECTOS, PAGOS A PERSONAL PROPIO, INVERSIONES REALES, COLABORACIONES DOCENTES De conformidad con lo establecido en el artículo 46

ASUNTO: CIERRE DEL EJERCICIO 2016 Y APERTURA DEL EJERCICIO 2017 GASTOS DIRECTOS, PAGOS A PERSONAL PROPIO, INVERSIONES REALES, COLABORACIONES DOCENTES De conformidad con lo establecido en el artículo 46

LA FISCALITAT A L EMPRESARI INDIVIDUAL- IRPF

LA FISCALITAT A L EMPRESARI INDIVIDUAL- IRPF Sumari 1. Introducció 2. Subjecte passiu 3. L'estimació objectiva per mòduls 4. L'estimació directa 5. Consideracions sobre les retencions a l'irpf Data d actualització:

LA FISCALITAT A L EMPRESARI INDIVIDUAL- IRPF Sumari 1. Introducció 2. Subjecte passiu 3. L'estimació objectiva per mòduls 4. L'estimació directa 5. Consideracions sobre les retencions a l'irpf Data d actualització:

Reforma fiscal i transparència a les associacions

Reforma fiscal i transparència a les associacions Nasi Muncunill Ferran Peramiquel Actualitzat 20/02/2015 Gestió associativa Impost de societats Model 347 Comptabilitat partida doble Lleis Transparència

Reforma fiscal i transparència a les associacions Nasi Muncunill Ferran Peramiquel Actualitzat 20/02/2015 Gestió associativa Impost de societats Model 347 Comptabilitat partida doble Lleis Transparència

Desaparició de la deducció per doble imposició de dividends

Estudis d Economia i Desaparició de la deducció per doble imposició de dividends Estudis d Economia i Introducció Doble imposició - Concepte: Es produeix quan la renda queda gravada doblement, en el moment

Estudis d Economia i Desaparició de la deducció per doble imposició de dividends Estudis d Economia i Introducció Doble imposició - Concepte: Es produeix quan la renda queda gravada doblement, en el moment

«Creació d empreses i cultura emprenedora»

«Creació d empreses i cultura emprenedora» FISCALITAT PER EMPRENEDORS I.R.P.F. I I.V.A. Docent: Sandra Zapatero FISCALITAT PER EMPRENEDORS I.R.P.F. i I.V.A Començarem definint a l empresari Individual:

«Creació d empreses i cultura emprenedora» FISCALITAT PER EMPRENEDORS I.R.P.F. I I.V.A. Docent: Sandra Zapatero FISCALITAT PER EMPRENEDORS I.R.P.F. i I.V.A Començarem definint a l empresari Individual:

ORDENANÇA FISCAL REGULADORA DE LA GESTIÓ CENSAL DE L IMPOST SOBRE ACTIVITATS ECONÒMIQUES.

ORDENANÇA FISCAL REGULADORA DE LA GESTIÓ CENSAL DE L IMPOST SOBRE ACTIVITATS ECONÒMIQUES. Article 1.- Objecte. La present ordenança es dicta a l empara del que disposa l article 106.2 i 111 de la Llei

ORDENANÇA FISCAL REGULADORA DE LA GESTIÓ CENSAL DE L IMPOST SOBRE ACTIVITATS ECONÒMIQUES. Article 1.- Objecte. La present ordenança es dicta a l empara del que disposa l article 106.2 i 111 de la Llei

MINISTERI D ECONOMIA I HISENDA REIAL DECRET 1968/1999, de 23 de desembre,

98 Dilluns 30 d abril 2001 Suplement núm. 1 tàries, per l article 1 d esta llei, serà aplicable als rendiments meritats des del dia 1 d octubre de 1999. A estos efectes, la quantia del salari mitjà corresponent

98 Dilluns 30 d abril 2001 Suplement núm. 1 tàries, per l article 1 d esta llei, serà aplicable als rendiments meritats des del dia 1 d octubre de 1999. A estos efectes, la quantia del salari mitjà corresponent

institut ramon llull barcelona 08008/ diagonal 373 / tel. (+34) / fax (+34) / /

/ fax (+34) / /") RESOLUCIÓ PER LA QUAL ES RESOL LA INADMISSIÓ I EL DESISTIMENT DE LES SOL LICITUDS DE SUBVENCIÓ CORRESPONENTS A LA CONVOCATÒRIA PER A LA CONCESSIÓ DE SUBVENCIONS, EN RÈGIM DE CONCURRÈNCIA COMPETITIVA, PER

RESOLUCIÓ PER LA QUAL ES RESOL LA INADMISSIÓ I EL DESISTIMENT DE LES SOL LICITUDS DE SUBVENCIÓ CORRESPONENTS A LA CONVOCATÒRIA PER A LA CONCESSIÓ DE SUBVENCIONS, EN RÈGIM DE CONCURRÈNCIA COMPETITIVA, PER

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport. Secció de suport a entitats

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

Informació sobre la Rendició anual de comptes d entitats esportives davant del Consell Català de l Esport Secció de suport a entitats Juliol 2016 Índex sobre rendició anual de comptes davant del CCE 1-

PATRIMONI 2013 AGÈNCIA TRIBUTÀRIA DE CATALUNYA

CAMPANYA DE RENDA I PATRIMONI 2013 AGÈNCIA TRIBUTÀRIA DE CATALUNYA En la campanya de l IRPF lirpf I PATRIMONI de l exercici 2013,l Agència Tributària de Catalunya col labora amb: 7 plataformes conjuntes

CAMPANYA DE RENDA I PATRIMONI 2013 AGÈNCIA TRIBUTÀRIA DE CATALUNYA En la campanya de l IRPF lirpf I PATRIMONI de l exercici 2013,l Agència Tributària de Catalunya col labora amb: 7 plataformes conjuntes

177,553 86,943 DHA) 35, ,938 Sublot 4 (2.0 A) 21, ,228 63,77 Sublot 5 (2.0DHA) 21,893189

35, ,938 Sublot 4 (2.0 A) 21, ,228 63,77 Sublot 5 (2.0DHA) 21,893189") RESOLUCIÓ D'ALCALDIA X2015001800/RA012015000031 SERVEI: COMPRES Atès que en data 30 d octubre de 2012, la Comissió Executiva del Consorci Català pel Desenvolupament Local (CCDL) va aprovar els plecs de

RESOLUCIÓ D'ALCALDIA X2015001800/RA012015000031 SERVEI: COMPRES Atès que en data 30 d octubre de 2012, la Comissió Executiva del Consorci Català pel Desenvolupament Local (CCDL) va aprovar els plecs de

DOCUMENTS A ADJUNTAR EN EL COMPTE JUSTIFICATIU (segons l article12 de les bases).

.") COMPTE JUSTIFICATIU Subvenció per a la millora, rehabilitació i nova implementació d establiments comercials, de restauració, d oficines-serveis i d activitats tradicionals i artesania situats a peu de

COMPTE JUSTIFICATIU Subvenció per a la millora, rehabilitació i nova implementació d establiments comercials, de restauració, d oficines-serveis i d activitats tradicionals i artesania situats a peu de

GESTIÓ ECONÒMICA. FORMACIÓ PAS Gener de 2017

ESFER@ GESTIÓ ECONÒMICA FORMACIÓ PAS Gener de 2017 Índex de la sessió Informació estructura: https://goo.gl/xrzuww Pressupost del centre Estructura Menjador Proveïdors i aportadors genèrics Reserves Modificacions

ESFER@ GESTIÓ ECONÒMICA FORMACIÓ PAS Gener de 2017 Índex de la sessió Informació estructura: https://goo.gl/xrzuww Pressupost del centre Estructura Menjador Proveïdors i aportadors genèrics Reserves Modificacions

ORDENANÇA FISCAL NÚM. 2.4 TAXA D ACTIVITATS I D'INTERVENCIO INTEGRAL DE L'ADMINISTRACIO AMBIENTAL

ORDENANÇA FISCAL NÚM. 2.4 DE L'ADMINISTRACIO AMBIENTAL Article 1 Fonament i naturalesa En ús de les facultats concedides per l article 106 de la Llei 7/1985, de 2 d abril, Reguladora de les bases del règim

ORDENANÇA FISCAL NÚM. 2.4 DE L'ADMINISTRACIO AMBIENTAL Article 1 Fonament i naturalesa En ús de les facultats concedides per l article 106 de la Llei 7/1985, de 2 d abril, Reguladora de les bases del règim

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT PERIODIFICACIONS

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

7. OPERACIONS DE TANCAMENT DE L EXERCICI 7.1 ESQUEMA DE LES OPERACIONS PREVIES AL TANCAMENT 7.1.4. PERIODIFICACIONS MARIA PETRA SAIZ ANTÓN 1.DESPESES I INGRESSOS ANTICIPATS. Despeses no financeres anticipades

MINISTERI D HISENDA ORDRE de 10 d octubre de 2001 per la qual

Suplement núm. 16 Dijous 1 novembre 2001 2411 haguessin perdut llocs en l escalafó per aplicació de la normativa anterior mantenen aquestes limitacions. Disposició addicional segona. Escalafonament i antiguitat

Suplement núm. 16 Dijous 1 novembre 2001 2411 haguessin perdut llocs en l escalafó per aplicació de la normativa anterior mantenen aquestes limitacions. Disposició addicional segona. Escalafonament i antiguitat

L'IVA I LA PRORRATA. % = Operacions que donen dret a deduir x 100 Total operacions de l'exercici

Setembre 2010 L'IVA I LA PRORRATA La Llei de l'iva no permet la deducció de les quotes d'iva suportades en l'adquisició de béns i serveis destinats a la realització d'activitats exemptes (amb determinades

Setembre 2010 L'IVA I LA PRORRATA La Llei de l'iva no permet la deducció de les quotes d'iva suportades en l'adquisició de béns i serveis destinats a la realització d'activitats exemptes (amb determinades

Modificació del calendari acadèmic dels estudis de grau i màster de la UPC

Modificació del calendari acadèmic dels estudis de grau i màster de la UPC -18 Acord núm. CG//06/07 del Consell de Govern pel qual s aprova el calendari acadèmic dels estudis de grau i màster de la UPC

Modificació del calendari acadèmic dels estudis de grau i màster de la UPC -18 Acord núm. CG//06/07 del Consell de Govern pel qual s aprova el calendari acadèmic dels estudis de grau i màster de la UPC

Treball i Formació per a persones beneficiàries de la RMI. Entitats sense ànim de lucre 2015

Treball i Formació per a persones beneficiàries de la RMI Entitats sense ànim de lucre 2015 Objecte: El Programa Treball i Formació subvenciona la realització d accions d experiència laboral (contracte

Treball i Formació per a persones beneficiàries de la RMI Entitats sense ànim de lucre 2015 Objecte: El Programa Treball i Formació subvenciona la realització d accions d experiència laboral (contracte

Diari Oicial de la Generalitat de Catalunya Núm CVE-DOGC-B ANExO 1. Disposiciones

22187 ANExO 1 22188 22189 22190 22191 22192 22193 22194 ANExO 2 22195 22196 22197 22198 22199 22200 ANExO 3 Autoliquidació de la taxa per emissió de segona certificació i testimoniatge de sentències i

22187 ANExO 1 22188 22189 22190 22191 22192 22193 22194 ANExO 2 22195 22196 22197 22198 22199 22200 ANExO 3 Autoliquidació de la taxa per emissió de segona certificació i testimoniatge de sentències i

APUNTS SOBRE L ACTUALITAT FISCAL

FEBRER 2016 APUNTS SOBRE L ACTUALITAT FISCAL SUMARI 1. RECÀRRECS PER LIQUIDACIONS FORA DE TERMINI Repassem els recàrrecs que poden aplicar-se a les liquidacions i autoliquidacions pagades fora de termini.

FEBRER 2016 APUNTS SOBRE L ACTUALITAT FISCAL SUMARI 1. RECÀRRECS PER LIQUIDACIONS FORA DE TERMINI Repassem els recàrrecs que poden aplicar-se a les liquidacions i autoliquidacions pagades fora de termini.