GESTIÓN DE DOCUMENTOS FINANCIEROS Y MERCANTILES

|

|

|

- María Rosa Montoya Lagos

- hace 5 años

- Vistas:

Transcripción

1 PROGRAMA DE ADMINISTRACIÓN BANCARIA FINANCIERA GESTIÓN DE DOCUMENTOS FINANCIEROS Y MERCANTILES

2

3 LOS CHEQUES El cheque es fundamentalmente una orden de pago sin condiciones, que puede ser emitido sólo a cargo de empresas del sistema financiero autorizadas a mantener cuentas corrientes. Por lo general, este tipo de instrumentos son utilizados por personas jurídicas a través de cuentas corrientes, las cuales tienen precisamente una finalidad transaccional, es decir son adecuadas para efectuar un significativo número de operaciones. La importancia del cheque radica en que representa un medio de pago que substituye económicamente al efectivo, permite llevar un mejor manejo y control de los pagos, y evita los riesgos del uso de dinero, sobre todo en operaciones de mayor cuantía. Es importante señalar además que este instrumento es considerado un título valor en nuestra legislación y por tanto está sujeto a ciertas formalidades y requisitos que buscan proporcionar una mayor seguridad y confiabilidad en su utilización. Por ello, los clientes y usuarios deben conocer esas disposiciones para poder evitar problemas que puedan presentarse, ya sea por el lado de quien gira un cheque o de quien lo recibe para cobrarlo. CASO PRÁCTICO: PAGO DE CHEQUE NO NEGOCIABLE Una persona jurídica presentó reclamo contra una entidad financiera respecto al pago de un cheque no negociable girado a su favor. A este respecto, señaló que el título valor fue presentado por una persona que no tenía poderes de representación vigentes, y que además el cheque había sido abonado en la cuenta de otra empresa. El cliente acudió a la Defensoría del Cliente Financiero solicitando la devolución del importe del cheque pagado por la entidad. Como parte del procedimiento, la entidad financiera comunicó las razones por las que se había pagado el cheque, señalando además que como producto del reclamo solicitaron a la empresa en cuya cuenta se había abonado el importe del cheque la devolución del dinero depositado, pero que esta se negó a dicha solicitud. Conforme a lo dispuesto por la Ley de Títulos Valores, el cheque emitido con la cláusula no negociable, intransferible u otra equivalente, sólo debe ser pagado a la persona en cuyo favor se emitió; o a pedido de ella, puede ser acreditado en cuenta corriente u otra cuenta de la que sea su titular. En el presente caso, dado que el cheque fue girado a favor de la empresa reclamante, al tratarse de una persona jurídica, quien estaba facultado para cobrar el mismo era su representante. En ese sentido se acreditó fehacientemente que la persona que cobró el cheque había dejado de ser representante de la empresa ante los Registros Públicos varios días antes del cobro del cheque. Por otra parte, la Ley dispone que el banco girado que pague un cheque que contenga la cláusula no negociable a persona diferente del facultado a cobrarlo o del banco endosatario para su cobro responde del pago efectuado. Por ello, la Defensoría consideró que la entidad financiera incumplió lo dispuesto por el Art. Nº 190 de la Ley de Títulos Valores, al haber abonado el mencionado Cheque a persona distinta del girado, motivo por el cual de conformidad con el numeral 3 del citado artículo, la Defensoría del Cliente Financiero ordenó la devolución del importe materia del reclamo. CASO PRÁCTICO: CHEQUES RECHAZADOS Un cliente presentó un reclamo señalando que siendo poseedor de una cuenta corriente en una entidad financiera giró un cheque a un proveedor. Cuando la entidad recibió el cheque, que

4 ingresó por canje, lo devolvió por estar mal girado al encontrar dos importes distintos (uno en números y otro en letras). Su reclamo se sustentó en que el cheque no debió ser devuelto, señalando además que el rechazo del cheque originó gastos tanto en su cuenta como la de su proveedor, por lo que solicitó que la entidad realice la devolución de los mismos. A este respecto debe tenerse en cuenta el Art. Nº 5 de la Ley de Títulos y Valores, en cuyo numeral 5.2 se establece que en caso de diferencia del importe expresado en letras o en números, prevalecerá la suma menor. La entidad en respuesta al reclamo manifestó que el rechazo del cheque se debió a un error operativo del área respectiva, por ello procedieron con la devolución de los gastos originados por el rechazo en la cuenta del titular y también se emitieron dos órdenes de pago a favor del proveedor del reclamante, correspondientes a los gastos que ocasionó el depósito del cheque en la cuenta de dicha empresa en otra entidad y por el giro de un cheque contra ese depósito que posteriormente fue rechazado. CASO PRÁCTICO: CIERRE DE CUENTA CORRIENTE Un cliente presentó reclamo a la Defensoría del Cliente Financiero porque una entidad financiera cerró sus cuentas corrientes al registrar dos cheques rechazados por falta de fondos. En su escrito, el cliente reconoce que los cheques fueron correctamente rechazados, aparentemente por una descoordinación con uno de sus empleados y con un proveedor, sin embargo, señaló que ambos cheques fueron después regularizados directamente con las personas poseedoras de los cheques por lo que solicita reconsideración de la entidad y la reapertura de sus cuentas. Del análisis efectuado se evidenció que el día en que se rechazó el primer cheque se hizo un depósito en cuenta de un cheque de otro banco por un monto superior al importe del cheque girado. Sin embargo, la cuenta corriente no tenía fondos disponibles en el momento en que el cheque fue presentado procediéndose con el rechazo respectivo. Respecto al segundo cheque, se observó que el saldo de la cuenta hasta antes del ingreso del cheque por canje no era suficiente para cubrir el cheque en cuestión, por lo que fue correctamente rechazado. En ambos casos se pudo verificar que la entidad actuó de acuerdo a lo establecido en el Art. Nº 7 del Reglamento de Cuentas Corrientes de la SBS, que señala el cierre de cuentas al haber acumulado el cliente dos cheques rechazados en menos de seis meses. ALGUNAS MODALIDADES DE CHEQUES Cheque No Negociable: Sólo debe ser pagado a la persona en cuyo favor se emitió. A pedido de ella, puede ser abonado en cuenta corriente u otra cuenta de la que sea titular. Si un banco paga este tipo de cheques a una persona distinta, responde por el pago efectuado. Asimismo, los endosos realizados en estos cheques se consideran como no efectuados, salvo los endosos a favor de bancos para el cobro del mismo. Cheque de pago diferido: Son aquellos emitidos para ser cobrados en fecha futura, transcurrido el plazo señalado en el cheque. Dicho plazo no puede ser mayor a 30 días desde su emisión. Tienen un formato diferente al de los cheques convencionales, y el titular de la cuenta puede obtenerlos solicitando el talonario a la entidad financiera. Deberá contener la denominación Cheque de Pago Diferido en forma destacada. El Banco rechazará el pago antes de la fecha establecida. Dicho rechazo no origina el protesto ni da lugar a sanción alguna para el emitente. Cheque de gerencia Son aquellos emitidos por empresas del sistema financiero, con cargo a ellas mismas. Son transferibles, salvo indicación en contrario, y no pueden ser girados a favor de la propia empresa. Recomendaciones

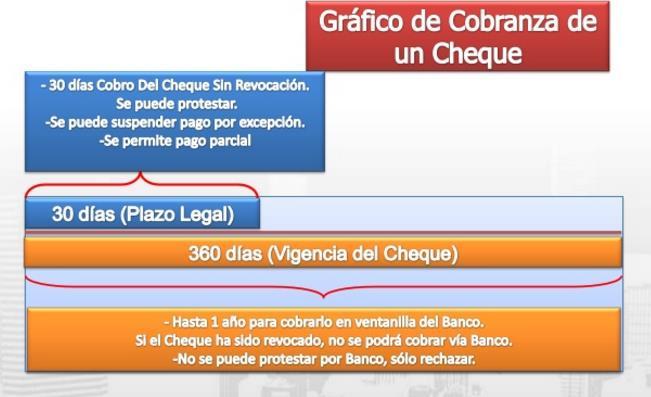

5 Giro de cheques con respaldo en cheques depositados: Es usual que algunos clientes depositen un cheque en su cuenta y el mismo día giren cheques contra ese cheque depositado previamente. Sin embargo, el orden en que se procesan los cheques de un mismo día no necesariamente corresponde al orden en que fueron depositados o cargados (incluso si son del mismo banco), ya que esto depende de los procedimientos internos y de las prácticas comunes entre entidades financieras, lo que puede llevar al rechazo del cheque girado. Diferencia en Montos: En algunos casos se han observado cheques cuyo monto en letras difiere del monto consignado en números. Esta situación no invalida el cobro del cheque, según la normativa vigente, se considera como válido el importe menor. Cobro de cheques por personas jurídicas: Básicamente hay dos opciones: i) depositarlo en cuenta de la empresa beneficiaria del cheque o ii) cobrar el cheque mediante la presentación de un poder vigente (en algunos casos las entidades cobran un importe adicional por verificación de poderes, y por lo general ofrecen este servicio en horarios y agencias especiales). TIPS ALGUNAS FORMALIDADES DEL CHEQUE. -El plazo de presentación de un cheque es de 30 días, contados desde el día de su emisión (para cheques diferidos desde el día señalado en el cheque). -El cheque puede ser pagado hasta luego de un año de emitido, siempre que existan fondos en las cuentas y no exista revocación ni suspensión de pago. -Dentro del plazo de presentación, la entidad está obligada a dejar constancia del no pago del cheque con mención del motivo de su negativa. -El cheque es pagadero a su presentación. Eso significa que si se le consigna en el cheque una fecha futura para su pago, ésta no tendrá validez, con excepción de los cheques de pago diferido. OBLIGACIONES DEL EMITENTE O GIRADOR-Verificar que la cuenta tenga fondos disponibles suficientes para el pago de los cheques girados. Caso contrario, deberá tener autorización para efectuar sobregiro. Considerar que al girar cheques sin fondos, la entidad financiera está obligada a cerrar la cuenta corriente si: - En 6 meses se deja constancia de la falta de pago por carecer de fondos, en dos cheques. - En un año, el banco girado rechaza por 10 veces el pago de uno o más cheques por carecer de fondos, sea que deje o no la constancia de ello en el mismo título. Conocer que la SBS publica la relación de cuentas corrientes cerradas, y en un plazo de 10 días las demás entidades financieras deberán cerrar las cuentas corrientes de los titulares que figuren en dicha relación. Adicionalmente, la SBS dispone la anulación de tarjetas de crédito cuando al titular se le haya cerrado alguna cuenta por girar cheques sin fondo. Estas sanciones tienen una duración de 1 año, a partir de la fecha del cierre, y en caso de reincidencia se contemplan plazos mayores e inclusive la inhabilitación permanente. Solicitar la suspensión del pago, indicando una de las causas señaladas en la Ley (por ejemplo, ante la sustracción o pérdida del cheque), bajo condición de interponer la demanda judicial de ineficacia respectiva. Llenar el cheque sin borrones o manchas, lo contrario podría ser causa para no pagar el cheque.

6

7

8

9 LETRA DE CAMBIO La letra de cambio es un documento de crédito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento. La letra de cambio históricamente ha surgido, debido a exigencias económicas, que necesitaban de un medio acto para satisfacerlas teniendo en cuenta las múltiples relaciones recíprocas entre los individuos. Dentro de la clasificación de los títulos - valores en causales y abstractos, la letra de cambio viene a ser título - valor abstracto. Con este mismo criterio la letra es un título -valor esencialmente de crédito, es decir, que contiene una operación crediticia que debe satisfacerse mediante el pago de una cantidad de dinero, en un tiempo determinado. Igualmente la letra de cambio es título- valor a la orden, o sea que se puede transferir mediante endoso; aun cuando no figure la cláusula a la orden, la letra es un documento circulante, por tanto puede tener una serie continuada de endosos. Es titulo que origina obligaciones solidarias de todos los que han firmado la letra, frente al último tenedor; al igual que participa también de las otras características de los demás títulos- valores. La principal diferencia entre los títulos - valores causales y abstractos estaría, no en que en ellos se expresa o la causa que les ha dado origen; sino en que el título abstracto está desvinculado de la relación subyacente, siendo indiferente que esta relación sea o no mencionada en él, es decir, que la causa debendi no está vinculada ni indicada mientras que en los títulos causales si lo está.

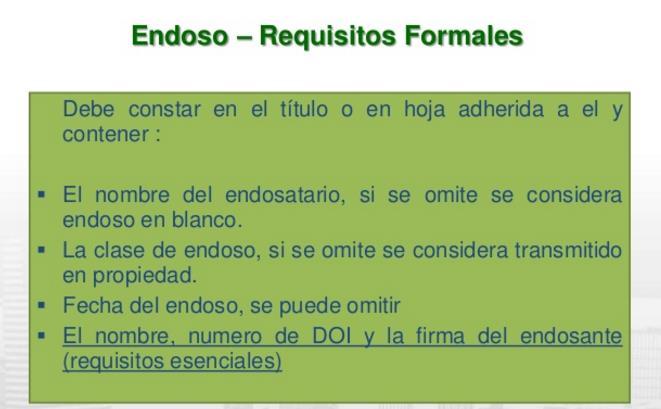

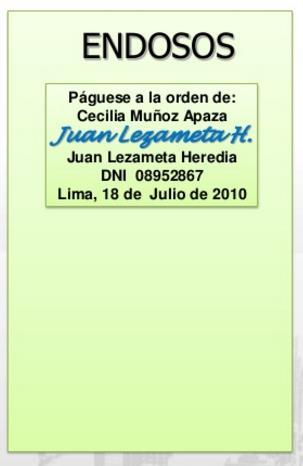

10 I. DEFINICIÓN En la letra de cambio intervienen tres personas: Girador (o librador), Orden (o tenedor) y Cargo (o librador). II. III. PERSONAS QUE INTERVIENEN EN LA LETRA DE CAMBIO ENDOSO DE UNA LETRA La letra de cambio es un titulo creado para circular y para servir como instrumento de pago, por esta razón este impreso cuenta en su reverso con una cláusula de endoso, mediante la cual el tomador puede transmitir la propiedad del documento a otra persona, a su vez esta persona podría transmitirla a otra y así sucesivamente. Quien transmite la letra se llama endosante y quien la recibe endosatario. El primer endoso se realiza en la casilla que aparece en el dorso del documento "páguese a..."; y los siguientes en los espacios vacíos. La transmisión del efecto se debe realizar por la cantidad total y de forma incondicional. Para llevar a cabo el endoso, el endosante deberá firmar e indicar los datos del endosatario. Si esto no figura nos encontramos ante un endoso en banco, que podrá ser cumplimentado en cualquier momento, con objeto de ceder la propiedad de la letra a la persona que se determine en ese instante, quien figura como endosatario final, recibe el nombre de último tenedor. Los anteriores son simplemente tenedores, salvo la persona que recibió la letra del librador que se conoce como tomador. El ultimo tenedor o el tomador si no hay endosos es quien en el momento del vencimiento debe presentar la letra al librado para que la haga efectiva Si el librador escribió en el titulo "no a la orden" la letra no se puede endosar.

11 EL PAGARÉ I. DEFINICIÓN Es un título- valor de circulación y aparece como forma impropia del contrato de cambio que contenía intereses. Es un documento de crédito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo. A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagaré es un título- valor de origen causal, es decir que en documento se podrá pactar los intereses, puede incluirse la causa que da origen al pagaré, como también podrá incluirse la garantía con la cual se afianza la obligación. Es por esta razón seguramente, que el pagaré es más utilizado que la letra de cambio, en los bancos e instituciones financieras, por cuanto el propio pagaré podrán pactar los intereses y garantizar la obligación mediante el aval, en otras palabras diremos que es un título- valor más completo que la letra de cambio. El cheque es un documento de pago inmediato, a diferencia de la letra de cambio y el pagaré, que son documentos de crédito. Orden de pago pura y simple librada al banco, en el cual el librador tiene fondos depositados en cuenta corriente; o autorización para girar en cuenta corriente con sobregiro. II. DIFERENCIA ENTRE PAGARÉ Y LETRA DE CAMBIO La diferencia sustancial y más sobresaliente en el pagaré, respecto a la letra de cambio, es que mientras esta última es de orden abstracto (es decir que no se indica la causa que la origina ni se pueden pactar los intereses) en el pagaré si se puede indicar la causa que lo origina pactar los intereses y afianzar la obligación. Por ello, como ya dijéramos anteriormente, la preferencia que tienen por el pagaré las instituciones de crédito, como son los bancos, las mutuales, financieras, etc.

12 DOCUMENTACIÓN MERCANTIL La documentación mercantil es una disciplina especializada que nos da a conocer las características fundamentales y requisitos primordiales que debe reunir toda documentación a emplearse en cada actividad mercantil. Los documentos mercantiles a utilizarse darán fe de la actividad comercial, y servirán a su vez para asentar dichas operaciones en registros especiales y su posterior control por parte de la contabilidad. El llenado de los documentos mercantiles requiere de un aspecto técnico legal, es decir fundamentadas en el arte de su confección y en las leyes que la rigen. CLASIFICACION a) Documentos exigidos legalmente por la SUNAT b) Documentos empleados legalmente por todo el sistema financiero - comercial DOCUMENTOS EXIGIDOS POR LA SUNAT Mediante el Decreto Ley y su reglamento difundido por la administración tributaria ha establecido normas en el sistema de registro documentario a fin de

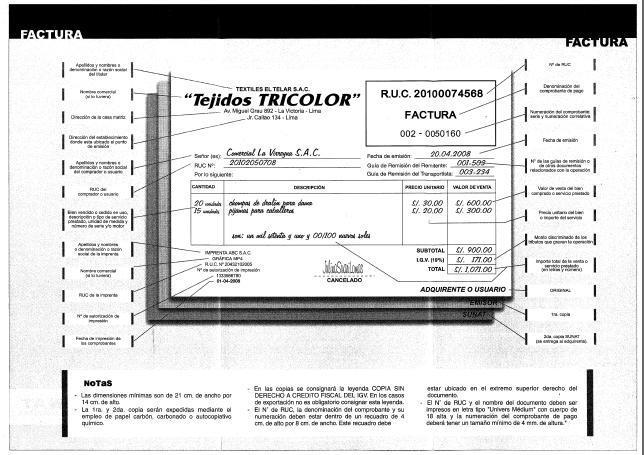

13 que exista una mejor organización y control de la actividad tributaria COMPROBANTES DE PAGO Es todo documento que acredita la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal por la SUNAT. El comprobante de pago es un documento formal que avala una relación comercial o de transferencia en cuanto a bienes y servicios se refiere. DOCUMENTOS CONSIDERADOS COMPROBANTES DE PAGO a) Facturas b) Recibos por Honorarios c) Boletas de Venta d) Liquidaciones de Compra e) Tickets o Cintas emitidas por Máquinas Registradoras f) Guía de Remisión LA FACTURA Es un documento que permite sustentar gastos- costos y detalla en forma clara los bienes y el importe de los mismos, los servicios prestados, descuentos, condiciones de venta, etc. Tiene como Código de identificación de Superintendencia el 01. Con este documento el vendedor se verá en la obligación de cobrar el importe fijado y el comprador de pagar el importe exigido o registrado, así como demostrar la propiedad del bien o servicio comprado. Este documento se emitirá a favor del adquiriente o usuario que posea número de Registro Único de Contribuyente (RUC)

14

15

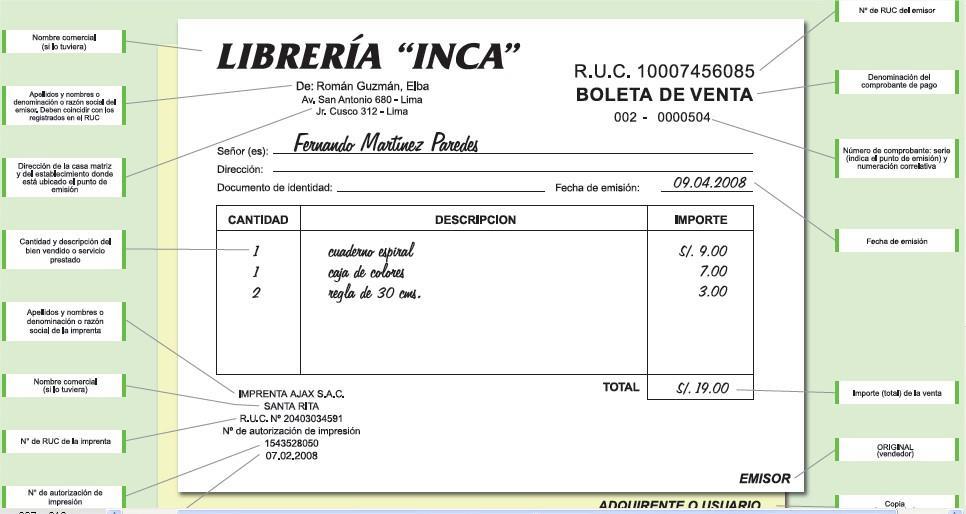

16 BOLETA DE VENTA Documento otorgado a consumidores o usuarios finales, en ella se consignan el valor de la venta mas no se detalla el IGV. No otorgan derecho a crédito fiscal, ni pueden ser utilizados para sustentar gasto o costo, salvo el 6% del total de los comprobantes de pago que otorgan el derecho a deducir costo y gasto. Se identifica con código de Superintendencia 03.

17

18 RECIBO POR HONORARIOS Documento que debe ser entregado por toda persona que ejerce una profesión u oficio. Este es utilizado para sustentar gastos y costos para efectos tributarios, ejemplo: médicos, abogados, contadores, electricistas, gasfiteros, etc. siempre y cuando no estén asociados en sociedades civiles u otros. Se identifica con código de Superintendencia 02.

19 NOTA DE CREDITO Según el inciso 1 del Artículo 10º del Reglamento de Comprobantes de Pago, las notas de crédito se emitirán por concepto de anulaciones, descuentos, bonificaciones, devoluciones y otros. La codificación SUNAT asignada es con el código 08. Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan, sólo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad. En el caso de descuentos o bonificaciones, sólo podrán modificar comprobantes de pago que den derecho a crédito fiscal o crédito deducible, o sustenten gasto o costo para efecto tributario. Tratándose de operaciones con consumidores finales, los descuentos o bonificaciones deberán constar en el mismo comprobante de pago. Las copias de las notas de crédito no deben consignar la leyenda COPIA SIN DERECHO A CRÉDITO FISCAL DEL IGV.

20 NOTA DE DEBITO Según el inciso 2 del artículo 10 del Reglamento de Comprobantes de Pago, las notas de débito se emitirán para recuperar costos o gastos incurridos por el vendedor con posterioridad a la emisión de la factura o boleta de venta, como intereses por mora u otros. La codificación SUNAT establecida, le asigna el código 07. Excepcionalmente, el adquirente o usuario podrá emitir un nota de débito como documento sustentatorio de las penalidades impuestas por incumplimiento contractual del proveedor, según conste en el respectivo contrato. Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan.

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

Cuenta Corriente (gratuita a nivel nacional) Línea de consulta. Informate sobre tus derechos.

Línea de consulta. Informate sobre tus derechos.") Cuenta Corriente Informate sobre tus derechos Línea de consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos cerradas por giro de cheques sin fondos, indicando el plazo de duración

Cuenta Corriente Informate sobre tus derechos Línea de consulta 0800-10840 (gratuita a nivel nacional) www.sbs.gob.pe/contactenos cerradas por giro de cheques sin fondos, indicando el plazo de duración

UNIVERSIDAD NACIONAL DE SAN LUIS F.C.E.J.S. CONTABILIDAD I

DOCUMENTOS COMERCIALES A) Documentos relacionados con las compras y/o ventas: 1. Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación

DOCUMENTOS COMERCIALES A) Documentos relacionados con las compras y/o ventas: 1. Factura: Es el documento más importante de la operación de compra venta. La confecciona el vendedor al comprador, como culminación

EL CHEQUE. El número o código de identificación que le corresponde. La indicación del lugar y de la fecha de su emisión.

EL CHEQUE El cheque, es un Título Valor mediante el cual una persona ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor. Para emitir un cheque, el emitente debe contar

EL CHEQUE El cheque, es un Título Valor mediante el cual una persona ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor. Para emitir un cheque, el emitente debe contar

Documentos Comerciales: Las Facturas y Cheques

Documentos Comerciales: Las Facturas y Cheques LA FACTURA Definición Es un documento tributario de compra y venta que registra la transacción comercial obligatoria y aceptada por ley. Este comprobante

Documentos Comerciales: Las Facturas y Cheques LA FACTURA Definición Es un documento tributario de compra y venta que registra la transacción comercial obligatoria y aceptada por ley. Este comprobante

Documentos Negociables

Tema: Documentos negociables y no negociables Justificación: Los documentos mercantiles se los debe conocer y saber en qué momento usarlos ya que estos ayudan a la empresa saber las obligaciones propias

Tema: Documentos negociables y no negociables Justificación: Los documentos mercantiles se los debe conocer y saber en qué momento usarlos ya que estos ayudan a la empresa saber las obligaciones propias

DOCUMENTACION DE PAGO

DOCUMENTACION DE PAGO CHEQUE Concepto El cheque es un medio y una orden de pago que tiene el titular de una cuenta corriente para que se pague una cantidad determinada de dinero que tiene disponible en

DOCUMENTACION DE PAGO CHEQUE Concepto El cheque es un medio y una orden de pago que tiene el titular de una cuenta corriente para que se pague una cantidad determinada de dinero que tiene disponible en

DOCUMENTOS COMERCIALES O DE SOPORTE

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. DOCUMENTOS COMERCIALES O

FORTALECIMIENTO DE LA PRODUCCION ARTESANAL COMO ESTRATEGIA DE GENERACION DE EMPLEO DE LA POBLACION ISLEÑA DEL DEPARTAMENTO INSULAR DE SAN ANDRES, PROVIDENCIA Y SANTA CATALINA. DOCUMENTOS COMERCIALES O

MÓDULO 3: CAPTACIÓN DE FONDOS

MÓDULO 3: CAPTACIÓN DE FONDOS Tema 2: CHEQUES Cheques El cheque es un título valor que incorpora una orden de pago emitida por el titular de una cuenta corriente bancaria a favor de una persona beneficiaria,

MÓDULO 3: CAPTACIÓN DE FONDOS Tema 2: CHEQUES Cheques El cheque es un título valor que incorpora una orden de pago emitida por el titular de una cuenta corriente bancaria a favor de una persona beneficiaria,

TÍTULOS VALORES. derecho literal y autónomo allí consignado o incorporado, existiendo entre todos sus firmantes solidaridad.

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

TÍTULOS VALORES.- NORMATIVA. Decreto - Ley 14.701 Decreto - Ley 14.412.- CONCEPTO. Documentos necesarios y solemnes, que permiten ejercitar el derecho literal y autónomo allí consignado o incorporado,

1. De acuerdo con lo señalado en el inciso f) del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:

del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:") INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- El pagaré: Concepto, función económica y requisitos formales. 2.- La posición

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- El pagaré: Concepto, función económica y requisitos formales. 2.- La posición

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION. TEMA: Documentos Tributarios y comerciales como. sustento de la Contabilidad

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

Documentos que utilizan los bancos

Documentos que utilizan los bancos El trabajo investigado nos define e ilustra los diferentes documentos negociables que los bancos utilizan en forma de comprobante para agilizar su proceso de depositar,

Documentos que utilizan los bancos El trabajo investigado nos define e ilustra los diferentes documentos negociables que los bancos utilizan en forma de comprobante para agilizar su proceso de depositar,

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

DECRETO SUPREMO Nro EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, mediante Ley Nro , publicada el 07 de diciembre de 2010, se

DECRETO SUPREMO Nro. 047-2011-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, mediante Ley Nro. 29623, publicada el 07 de diciembre de 2010, se aprobó la Ley que promueve el financiamiento a través

DECRETO SUPREMO Nro. 047-2011-EF EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que, mediante Ley Nro. 29623, publicada el 07 de diciembre de 2010, se aprobó la Ley que promueve el financiamiento a través

FACULTAD DE sistemas Facultad de marketing y comercio

FACULTAD DE sistemas Facultad de marketing y comercio TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: René Méndez Méndez Carolina Guevara Yuliana

FACULTAD DE sistemas Facultad de marketing y comercio TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: René Méndez Méndez Carolina Guevara Yuliana

Documentos Mercantiles. 1. Que son los documentos mercantiles Documentos Mercantiles?

Tema 2: Documentos Mercantiles 1. Que son los documentos mercantiles Documentos Mercantiles? Actualmente casi todos los negocios que desarrollen una actividad mercantil, requieren la existencia de un soporte

Tema 2: Documentos Mercantiles 1. Que son los documentos mercantiles Documentos Mercantiles? Actualmente casi todos los negocios que desarrollen una actividad mercantil, requieren la existencia de un soporte

SESION 7 LA LETRA DE CAMBIO

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

SESION 7 LA LETRA DE CAMBIO I. CONTENIDO: 1. Concepto de la letra de cambio. 2. Estructura de la letra de cambio. 3. Épocas de cambio de la letra de cambio. 4. Elementos incidentales (aceptación, aval,

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

1.1 LOS TÍTULOS VALORES.

UNIDAD I CAPITULO Nº 01 LOS TITULOS VALORES 1.1 LOS TÍTULOS VALORES. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho

UNIDAD I CAPITULO Nº 01 LOS TITULOS VALORES 1.1 LOS TÍTULOS VALORES. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho

Es un documento pagadero cuando se presenta y tiene que hacerse efectivo sin restricción alguna (siempre que haya dinero en la cuenta).

.") Cheques En Uruguay, todo lo relacionado con la operativa de cheques está regulado por la Ley de Cheques, que es el Decreto Ley 14.412 del 8 de agosto de 1975. El cheque es un documento por el cual una

Cheques En Uruguay, todo lo relacionado con la operativa de cheques está regulado por la Ley de Cheques, que es el Decreto Ley 14.412 del 8 de agosto de 1975. El cheque es un documento por el cual una

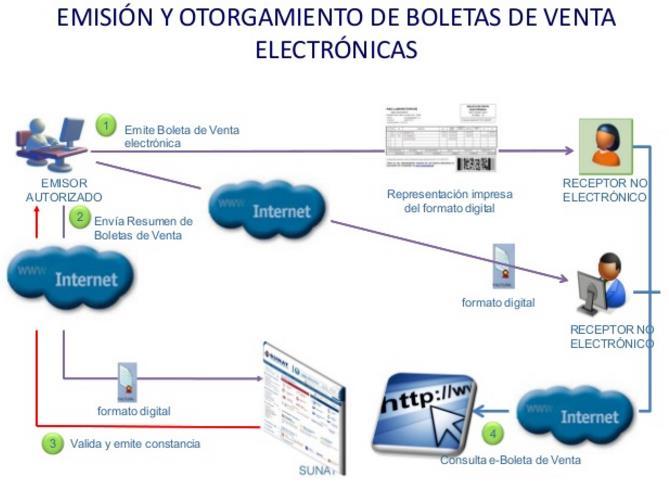

Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N.

creado por la Resolución de Superintendencia N.") INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

DOCUMENTOS COMERCIALES. Principios básicos de CONTABILIDAD

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

EL CHEQUE JUAN GABRIEL ALPIZAR MÉNDEZ

EL CHEQUE JUAN GABRIEL ALPIZAR MÉNDEZ Corresponsalía Corresponsal es cualquier organización que mantiene relaciones comerciales regulares con otra entidad similar, que está en otra localidad diferente.

EL CHEQUE JUAN GABRIEL ALPIZAR MÉNDEZ Corresponsalía Corresponsal es cualquier organización que mantiene relaciones comerciales regulares con otra entidad similar, que está en otra localidad diferente.

Documentos Comerciales

Documentos Comerciales EL SISTEMA CONTABLE DOCUMENTACION RESPALDATORIA Se trata de: Formularios, que el ente emite o recibe con motivo de: - Transacciones con terceros - Operaciones internas. Documentos

Documentos Comerciales EL SISTEMA CONTABLE DOCUMENTACION RESPALDATORIA Se trata de: Formularios, que el ente emite o recibe con motivo de: - Transacciones con terceros - Operaciones internas. Documentos

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

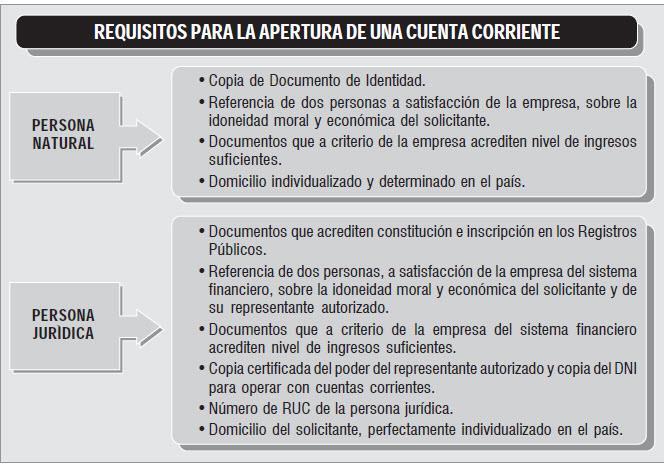

GUIA DEL USUARIO DE CUENTAS CORRIENTES

GUIA DEL USUARIO DE CUENTAS CORRIENTES El objetivo de esta guía es dar a conocer a nuestros clientes de bancodesarrollo los parámetros establecidos para un correcto manejo de sus cuentas corrientes. PARTES

GUIA DEL USUARIO DE CUENTAS CORRIENTES El objetivo de esta guía es dar a conocer a nuestros clientes de bancodesarrollo los parámetros establecidos para un correcto manejo de sus cuentas corrientes. PARTES

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Módulo 5: Técnicas de administración de tesorería. Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

Módulo 5: Técnicas de administración de tesorería Unidad didáctica 1: Medios de pago. Instrumentos financieros básicos UNIDAD DIDÁCTICA 1 Medios de pago. Instrumentos financieros básicos Créditos Autor/es:

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

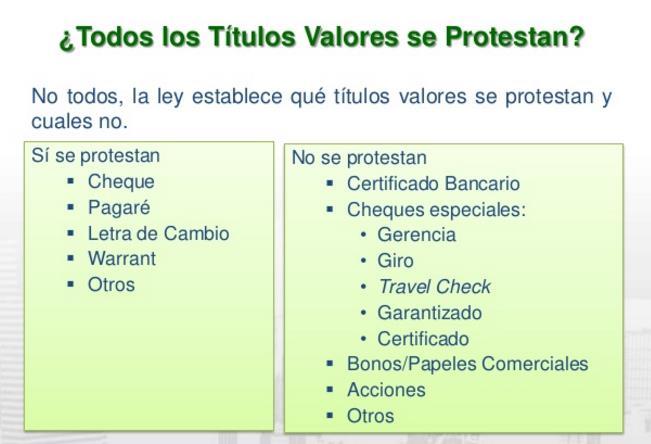

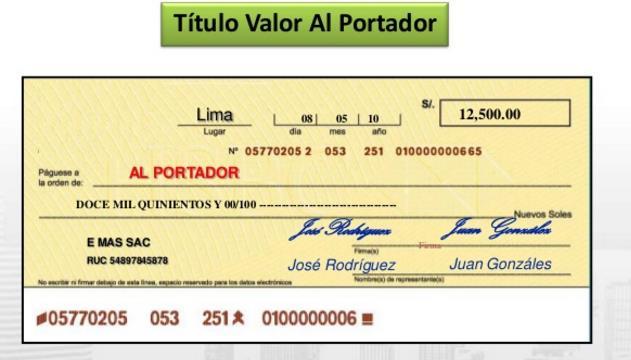

A este tipo de título valor pertenece el cheque al portador.

1.- LOS TÍTULOS VALORES. Los Títulos Valores. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho está vinculado jurídicamente

1.- LOS TÍTULOS VALORES. Los Títulos Valores. Un Título Valor es un documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho está vinculado jurídicamente

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Preguntas frecuentes

Qué es la Factura Negociable? Cuáles son los beneficios del uso de la Factura Negociable para las MIPYME? Qué debo hacer para emitir una Factura Negociable? Cuál es la información mínima que debe contener

Qué es la Factura Negociable? Cuáles son los beneficios del uso de la Factura Negociable para las MIPYME? Qué debo hacer para emitir una Factura Negociable? Cuál es la información mínima que debe contener

Todo lo que debemos saber sobre los cheques

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

Todo lo que debemos saber sobre los cheques Por: Débora Basurto Asesora legal de Servicio de Atención al Cliente Bancario de la Superintendencia de Bancos de Panamá El cheque aparece con sus características

GESTIÓN DE COBROS. Área Abogados y Asesores. GESTIÓN DE COBROS Gestión de Cobros

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

GESTIÓN DE COBROS Área Abogados y Asesores GESTIÓN DE COBROS Gestión de Cobros 01. El PAGARÉ como título ejecutivo. DEFINICIÓN * El Pagaré, al igual que el Cheque y la Letra de cambio, son títulos de crédito

Cheques. La Ley no define al cheque común, se limita a enumerar en su art. 2 los elementos que debe contener:

Cheques Algunos conceptos teóricos y prácticos. El cheque es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en

Cheques Algunos conceptos teóricos y prácticos. El cheque es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

El cheque es un título de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a

Concepto: Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar

Concepto: Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Resolución S.B.S. Nº El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 16 de Julio de 1996 Resolución S.B.S. Nº 433-96 El Superintendente de Banca y Seguros CONSIDERANDO: Que el creciente aumento de las operaciones previstas en el Decreto Ley Nº 25612 Régimen de Cajas

Lima, 16 de Julio de 1996 Resolución S.B.S. Nº 433-96 El Superintendente de Banca y Seguros CONSIDERANDO: Que el creciente aumento de las operaciones previstas en el Decreto Ley Nº 25612 Régimen de Cajas

SMV. Superintendencia del Mercado de Valores

ANEXO MODIFICACIÓN DE LOS ARTÍCULOS 3, 4, 5, 6 Y 7 DEL CAPÍTULO XVII DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 3.- Descripción del Servicio La prestación del servicio incluirá lo siguiente:

ANEXO MODIFICACIÓN DE LOS ARTÍCULOS 3, 4, 5, 6 Y 7 DEL CAPÍTULO XVII DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 3.- Descripción del Servicio La prestación del servicio incluirá lo siguiente:

A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos complementarios

PUBLICADO EN SUP. R.O. Nº341 DEL 15-DIC-2010 SERVICIO DE RENTAS INTERNAS: CIRCULAR: NAC-DGECCGC10-00021 A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos

PUBLICADO EN SUP. R.O. Nº341 DEL 15-DIC-2010 SERVICIO DE RENTAS INTERNAS: CIRCULAR: NAC-DGECCGC10-00021 A los establecimientos gráficos autorizados a imprimir comprobantes de venta, retención y documentos

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS).

.") TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

tributario, el que se establecerá en conformidad a

TEXTO ORIGINAL DE LOS ARTÍCULOS TEXTO MODIFICADO SEGÚN LEY N 20.780 Artículo 23.- Los Artículo 23.- Los contribuyentes contribuyentes afectos al pago afectos al pago del tributo de del tributo de este

TEXTO ORIGINAL DE LOS ARTÍCULOS TEXTO MODIFICADO SEGÚN LEY N 20.780 Artículo 23.- Los Artículo 23.- Los contribuyentes contribuyentes afectos al pago afectos al pago del tributo de del tributo de este

PROCEDIMIENTO DE PAGO A PROVEEDORES COPIA NO CONTROLADA. 20-Noviembre-15. Versión 1

PROCEDIMIENTO DE PAGO A PROVEEDORES 20-Noviembre-15 I. PROCEDIMIENTO II. Título PAGO A PROVEEDORES Elaborado por: Analista de O&M Contenido III. Código CO-CA-PA 03 Fecha Última Versión 20-Noviembre-15

PROCEDIMIENTO DE PAGO A PROVEEDORES 20-Noviembre-15 I. PROCEDIMIENTO II. Título PAGO A PROVEEDORES Elaborado por: Analista de O&M Contenido III. Código CO-CA-PA 03 Fecha Última Versión 20-Noviembre-15

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

F y Asociados Contables

GUIA DE REMISION Cuáles son las normas para el traslado de bienes? Para trasladar bienes, es necesario tener en cuenta lo siguiente: 1. El traslado de los bienes se sustenta con la Guía de Remisión. 2.

GUIA DE REMISION Cuáles son las normas para el traslado de bienes? Para trasladar bienes, es necesario tener en cuenta lo siguiente: 1. El traslado de los bienes se sustenta con la Guía de Remisión. 2.

Contratos en Derecho Mercantil

Contratos en Derecho Mercantil Sesión No. Nombre: Títulos y operaciones de crédito. Parte II. Objetivo de la sesión: El estudiante identificará la importancia y usos de la letra de cambio, conocerá los

Contratos en Derecho Mercantil Sesión No. Nombre: Títulos y operaciones de crédito. Parte II. Objetivo de la sesión: El estudiante identificará la importancia y usos de la letra de cambio, conocerá los

CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR

UNIVERSIDAD NACIONAL ABIERTA Centro Local Táchira CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR Asesora: MSc. Niurka M. Gómez M. Concepto Instrumentos formales Que incluyen la promesa de pagar una cantidad

UNIVERSIDAD NACIONAL ABIERTA Centro Local Táchira CUENTAS POR COBRAR Y DOCUMENTOS POR COBRAR Asesora: MSc. Niurka M. Gómez M. Concepto Instrumentos formales Que incluyen la promesa de pagar una cantidad

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

1. El exportador está obligado a devolver el saldo a favor materia de beneficio obtenido?

INFORME N. 044-2018-SUNAT/7T0000 MATERIA: Se plantea un supuesto en el que una factura emitida por la exportación definitiva de un bien mueble es utilizada para solicitar y obtener la devolución del saldo

INFORME N. 044-2018-SUNAT/7T0000 MATERIA: Se plantea un supuesto en el que una factura emitida por la exportación definitiva de un bien mueble es utilizada para solicitar y obtener la devolución del saldo

Informes de la Administración Tributaria. Informe No SUNAT/5D0000 Comprobante de información registrada.

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

INDICADORES DE LOGROS 2 PERIODO:

INDICADORES DE LOGROS 2 PERIODO: Crea documentos contables como facturas, recibos, pedidos y los aplica en Excel. Realizo prácticas con datos relacionados con nómina Y VENTAS en Excel Es capaz de elegir

INDICADORES DE LOGROS 2 PERIODO: Crea documentos contables como facturas, recibos, pedidos y los aplica en Excel. Realizo prácticas con datos relacionados con nómina Y VENTAS en Excel Es capaz de elegir

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- Antecedentes 2.- Concepto, naturaleza y función económica 3.- Requisitos formales

Juan Bataller Grau Catedrático de Derecho mercantil Departamento de Derecho mercantil Universitatde València Contenidos 1.- Antecedentes 2.- Concepto, naturaleza y función económica 3.- Requisitos formales

Contratos en Derecho Mercantil

Contratos en Derecho Mercantil Sesión No. Cheque. Segunda parte Contextualización Cuál es la naturaleza del cheque? El cheque, como título de crédito, es aquel en el que un librador da a una institución,

Contratos en Derecho Mercantil Sesión No. Cheque. Segunda parte Contextualización Cuál es la naturaleza del cheque? El cheque, como título de crédito, es aquel en el que un librador da a una institución,

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

(i) El cobro de intereses compensatorios como retribución por la contribución, y

El cobro de intereses compensatorios como retribución por la contribución, y") INFORME N. 90-2014-SUNAT/5D0000 MATERIA: En relación con las contribuciones reembolsables efectuadas bajo la modalidad de construcción de obras de extensión por el solicitante de acuerdo con el inciso

INFORME N. 90-2014-SUNAT/5D0000 MATERIA: En relación con las contribuciones reembolsables efectuadas bajo la modalidad de construcción de obras de extensión por el solicitante de acuerdo con el inciso

GENERALES HISTORIAL DE VERSIONES. Versión Fecha Autores Resumen de Cambios

GENERALES Fecha de aprobación Organización FONAFE Administrador del Lineamiento Organización y Método Gerencia de Planeamiento y Desarrollo HISTORIAL DE VERSIONES Versión Fecha Autores Resumen de Cambios

GENERALES Fecha de aprobación Organización FONAFE Administrador del Lineamiento Organización y Método Gerencia de Planeamiento y Desarrollo HISTORIAL DE VERSIONES Versión Fecha Autores Resumen de Cambios

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

DOCUMENTACIÓN EMPRESARIAL

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO I DOCUMENTACIÓN EMPRESARIAL 2009 2 I. DATOS GENERALES: DOCUMENTACION EMPRESARIAL CURSO : DOCUMENTACION EMPRESARIAL CODIGO : Q1Q

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO I DOCUMENTACIÓN EMPRESARIAL 2009 2 I. DATOS GENERALES: DOCUMENTACION EMPRESARIAL CURSO : DOCUMENTACION EMPRESARIAL CODIGO : Q1Q

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

LEY Nº LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS DEL FACTORING Y EL DESCUENTO

LEY Nº 30308 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS

LEY Nº 30308 EL PRESIDENTE DE LA REPÚBLICA POR CUANTO: LA COMISIÓN PERMANENTE DEL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente LEY QUE MODIFICA DIVERSAS NORMAS PARA PROMOVER EL FINANCIAMIENTO A TRAVÉS

CONCILIACIÓN BANCARIA

BANCOS Un paso importante en toda empresa organizada efectivamente es la apertura y mantenimiento de cuentas corrientes bancarias para mantener depósitos y emisiones de cheques y para un mejor control.

BANCOS Un paso importante en toda empresa organizada efectivamente es la apertura y mantenimiento de cuentas corrientes bancarias para mantener depósitos y emisiones de cheques y para un mejor control.

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

En ejercicio de la atribución que le confiere el número 13 del artículo 147 de la Constitución de la República,

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

ANEXO 1 Registro Oficial Nº 247 Año I Quito, Viernes 30 de Julio del 2010 Nº 430 Rafael Correa Delgado PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA Considerando: Que mediante Decreto Ejecutivo Nº 3055, publicado

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

Tipo de cambio aplicable para el SPOT en caso se emita nota de débito

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

Lima, 21 de Julio de 2016 Informe N 118-2016-SUNAT/5D0000 Tipo de cambio aplicable para el SPOT en caso se emita nota de débito Mediante el informe bajo comentario la SUNAT ha señalado que en caso se emita

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

Facturación física. Preguntas frecuentes. 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI?

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

Preguntas frecuentes 1. Cómo se obtiene la autorización para ser imprenta autorizada por el SRI? La solicitud para obtener la autorización como imprenta autorizada se la realiza a través de www.sri.gob.ec

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

REGISTRO IVAP Aprobado por Resolución de Superintendencia N /SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

Circular Nº Ref. : Ingresos y Egresos de Fondos Normas Complementarias. Buenos Aires, 11 de noviembre de 2010

Circular Nº 3546 Ref. : Ingresos y Egresos de Fondos Normas Complementarias Buenos Aires, 11 de noviembre de 2010 Señores Agentes y Sociedades de Bolsa: Cumplo en dirigirme a Uds. para poner en vuestro

Circular Nº 3546 Ref. : Ingresos y Egresos de Fondos Normas Complementarias Buenos Aires, 11 de noviembre de 2010 Señores Agentes y Sociedades de Bolsa: Cumplo en dirigirme a Uds. para poner en vuestro

SEMINARIO DE PRÁCTICA Y ACTUALIZACIÓN PROFESIONAL EQUIPO DOCENTE: CP JUAN ZEMAN- CP VALERIA LEMOS- CP PATRICIA ORELLANA

PROCESO INFORMACIÓN CONTABLE Este proceso convierte los datos brutos en información contable útil para la toma de decisiones, que es uno de los principales objetivos del proceso contable CAPTACIÓN DE DATOS

PROCESO INFORMACIÓN CONTABLE Este proceso convierte los datos brutos en información contable útil para la toma de decisiones, que es uno de los principales objetivos del proceso contable CAPTACIÓN DE DATOS

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

Pautas a seguir para incluir la cláusula de liberación de protesto

Universidad Nacional Mayor de San Marcos From the SelectedWorks of David García Winter August 1, 2010 Pautas a seguir para incluir la cláusula de liberación de protesto David García Available at: http://works.bepress.com/david_garcia/2/

Universidad Nacional Mayor de San Marcos From the SelectedWorks of David García Winter August 1, 2010 Pautas a seguir para incluir la cláusula de liberación de protesto David García Available at: http://works.bepress.com/david_garcia/2/

Pautas a seguir para incluir la cláusula de liberación de protesto

Universidad Nacional Mayor de San Marcos From the SelectedWorks of David García Winter August 1, 2010 Pautas a seguir para incluir la cláusula de liberación de protesto David García Available at: https://works.bepress.com/david_garcia/2/

Universidad Nacional Mayor de San Marcos From the SelectedWorks of David García Winter August 1, 2010 Pautas a seguir para incluir la cláusula de liberación de protesto David García Available at: https://works.bepress.com/david_garcia/2/

Documentación descargable. Módulo 2 - Lección 2. Documentos Tributarios Electrónicos. Derechos Reservados Servicio de Impuestos internos

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

Documentación descargable Módulo 2 - Lección 2 Documentos Tributarios Electrónicos Derechos Reservados Servicio de Impuestos internos Módulo 2. Documentos Tributarios Electrónicos Lección 2: Consultas

COMPROBANTES DE PAGO ELECTRONICOS - CPE

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

COMPROBANTES DE PAGO ELECTRONICOS - CPE Masificación del Sistema de Emisión Electrónica (SEE) Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador

PREGUNTAS FRECUENTES COMERCIO EXTERIOR QUÉ ES EL COMERCIO EXTERIOR? QUÉ OPERACIONES SE PUEDEN REALIZAR?

QUÉ ES EL COMERCIO EXTERIOR? También conocido como Comercio Internacional, es el intercambio de bienes y servicios entre personas radicadas en distintos países, es decir entre un vendedor (Exportador)

QUÉ ES EL COMERCIO EXTERIOR? También conocido como Comercio Internacional, es el intercambio de bienes y servicios entre personas radicadas en distintos países, es decir entre un vendedor (Exportador)

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

ASPECTOS TRIBUTARIOS RELATIVOS A LA FACTURA NEGOCIABLE MARCO LEGAL Ley N 29623 del 07.12.10, Ley que promueve el financiamiento a través de la factura comercial. Ley N 30308 del 12.03.15, Ley que modifica

SUNAT. Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg.

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

PRUEBA DE PROCESO DE DOCUMENTACION MERCANTIL

PRUEBA DE PROCESO DE DOCUMENTACION MERCANTIL NOMBRE Y APELLIDOS: MODULO ASISTENTE EN CONTABILIDAD 1.- La Documentación Mercantil se puede definir como a. El conjunto de documentos del un negocio a. El

PRUEBA DE PROCESO DE DOCUMENTACION MERCANTIL NOMBRE Y APELLIDOS: MODULO ASISTENTE EN CONTABILIDAD 1.- La Documentación Mercantil se puede definir como a. El conjunto de documentos del un negocio a. El

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas

TRATAMIENTO TRIBUTARIO DE INTERESES: RENTA DE FUENTE PERUANA PERSONAS JURÍDICAS La presente publicación contiene el tratamiento tributario de los intereses generados tanto por personas naturales y personas