Devolución de IGV como Beneficio al Exportador. Wilfredo Mendoza Moreno 27 de mayo de 2015 Lima, Perú

|

|

|

- María Rosa Quintero Soler

- hace 8 años

- Vistas:

Transcripción

1 Devolución de IGV como Beneficio al Exportador Wilfredo Mendoza Moreno 27 de mayo de 2015 Lima, Perú

2 SALDO A FAVOR MATERIA DE BENEFICIO

3 SALDO A FAVOR MATERIA DE BENEFICIO Ley del IGV BASE LEGAL DS EF Reglamento de la ley del IGV DS EF Reglamento de Comprobantes de Pago- RI SUNAT Reglamento de Notas de Crédito Negociables Ley para la lucha contra la Evasión y para la Formalización de la Economía DS EF. Ley General de Aduanas

4 PROVEEDOR PERU Compra con IGV Vende con IGV CLIENTE LOCAL (PERÚ) EMPRESA EN PERU Vende sin IGV PROVEEDOR INTERNACIONAL Compra con IGV CLIENTE EXTRANJERO

5 CONCEPTO El Saldo a favor del exportador constituye un mecanismo promotor de las exportaciones, este mecanismo tributario busca compensar o devolver al exportador, el Crédito fiscal del IGV de sus compras, generado por operaciones de Exportación, este se encuentra constituido por el monto de IGV e IPM, que se consigno en los comprobantes de pago correspondientes. El Saldo a favor se encuentra compuesto por el total de compras del periodo tributario que se encuentran destinadas a operaciones gravadas y de exportación. Es el IGV consignado en los comprobantes de pago por operaciones de compra de bienes, servicios, contratos de construcción, etc.

6 SALDO A FAVOR DEL EXPORTADOR REQUISITOS SUSTANCIALES CREDITO FISCAL Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del I.R., aun cuando el contribuyente no este afecto a este ultimo impuesto. Que se destinen a operaciones por las que se deba pagar el impuesto. REQUISITOS FORMALES CREDITO FISCAL El IGV debe estar consignado por separado en el comprobante de pago, que acredite la compra del bien, el servicio afecto, el contrato de construcción y otros.

7 SALDO A FAVOR DEL EXPORTADOR Que hayan sido anotados en el Registro de Compras en su momento. El Registro debe estar legalizado antes de su uso reuniendo los requisitos previstos en el reglamento. OBS. : El incumplimiento parcial, tardío, de las formalidades del Reg. Compras no implicara la perdida del Crédito Fiscal.

8 IGV VENTAS IGV COMPRAS SFMB (SIEMPRE Y CUANDO EL IGV DE COMPRAS SEA MAYOR )

9 EXPORTACION

10 CONCEPTOS EXPORTACION La ley del IGV en su capitulo IX ni su reglamento definen que es exportación, la ley de Aduanas dice : Régimen Aduanero aplicable a las mercancías en libre circulación que salen del territorio aduanero para su uso o consumo definitivo en el exterior El Convenio de Kyoto dice que una Exportación a titulo definitivo es el régimen aduanero aplicable a las mercancías en libre circulación que abandonen el territorio aduanero y que estén destinadas a permanecer definitivamente fuera de este

11 BIENES QUE PUEDEN SER EXPORTADOS De manera general pueden ser exportados todos los bienes que sean objeto de trafico de mercancías, la ley de IGV contempla una serie de operaciones que también califican como exportación: La venta de bienes en la zona internacional (Duty free ) Las operaciones swap con clientes del exterior La venta de joyas fabricadas en todo o en parte de oro y plata, articulo de orfebrería apersonas no domiciliadas en establecimientos autorizados por SUNAT. BIENES QUE NO PUEDEN SER EXPORTADOS Mercancía que sean patrimonio cultural o histórico del país. Mercancias restringidas por el sector competente,revisar web sunat.

12 EXPORTACION DE SERVICIOS

13 EXPORTACION DE SERVICIOS ART 33º LEY DEL IGV La ley de aduanas define la exportación pero de bienes básicamente, sin embargo el Art. 33 de la ley del IGV establece operaciones que también califican como exportación tales como : El servicio de hospedaje, incluyendo la alimentación, a sujetos no domiciliados, en forma individual o a través de un paquete turístico, cuya permanencia no debe ser mayor a 60 días. La venta de bienes muebles a favor de un sujeto no domiciliado, realizada en virtud de un contrato de compraventa internacional pactado bajo las reglas de Incoterm EXW, FCA o FAS, cuando dichos bienes se encuentran ubicados en el territorio nacional a la fecha de su transferencia. Siempre y cuando exista un comisionista que opere como intermediario encargado de realizar los despachos de exportación.

14 APENDICE V - TIPOS Servicios de consultoría y asistencia técnica Arrendamiento de Bienes muebles Servicios de Publicidad, investigación de mercados. Servicios de procesamiento de datos, aplicac. De programas de informática. Servicios de colocación y suministro de personal. Servicios de comisiones por colocaciones de crédito. Servicios de apoyo empresarial prestados en el país a empresas del exterior; contabilidad, informática, laboratorios, similares.

15 Apéndice V- Otras Exportaciones También se considera exportación de servicios los servicios de alimentación, transporte turístico, guías de turismo, espectáculos de folclore nacional, teatro, conciertos de música de música clásica, opera, ballet, que conforman el paquete turístico prestado por operadores turísticos domiciliados, a favor de agencias, operadores turísticos o personas naturales, no domiciliados en el país. REQUISITOS Se prestan a titulo oneroso - El exportador sea una persona domiciliada en el país. El usuario o beneficiario tiene que ser una persona no domiciliada en el país. El uso, explotación o el aprovechamiento de los servicios por parte del no domiciliado tenga lugar en el extranjero.

16 OPERADORES TURISTICOS

17 OPERADORES TURISTICOS Se aplica al operador turístico que venda un paquete turístico a un sujeto no domiciliado, Se inscribirán en un Registro Especial a cargo de la SUNAT en el que deberá inscribirse el operador turístico que cumpla las condiciones establecidas en el numeral 2 del artículo 9 -C del Reglamento de la ley del IGV. Previo a SUNAT deberá inscribirse ante el MINCETUR, en la Dirección Nacional según el Reglamento de la Ley del IGV. Solo se considerara los ingresos que correspondan a : servicios alimenticios, transporte turístico, guías de turismo, teatro, similares.

18 OPERADORES TURISTICOS Emitirán sus facturas, en la cual consignaran la frase OPERACIÓN DE EXPORTACION DECRETO LEGISLATIVO Emitirán sus facturas de manera independiente los demás servicios que conforman el paquete turístico. La solicitud del SFMB se efectúa de la misma manera que una expresa exportadora de bienes.

19 APLICACIÓN DEL SALDO A FAVOR Regulado por al Artº 35 de la ley del IGV ; dice - El saldo a favor se deducirá del impuesto bruto, si lo hubiere, de cargo del mismo sujeto. De no ser posible esa deducción en el periodo por no existir operaciones gravadas o ser insuficientes para absorber dicho saldo, el exportador podrá compensarlo con : - Pagos a cuenta de Impto. a la Renta - Regularización del Impuestos a la Renta Anual - Pagos a cuenta del ITAN ( formulario 1648 Oper. en Línea) - Deuda Tributaria de otro tributo que sea de Ingreso al Tesoro Publico, de la misma fuente. ( Ejm. ISC, Fraccionamientos, Multas, ITF, otros. - Finalmente podrá solicitar la devolución de quedar saldo.

20 APLICACIÓN DEL SALDO A FAVOR IMPORTANTE El saldo a favor es acumulativo, es decir se arrastra mes a mes. El SFMB lo puedo solicitar cuando me parezca, no hay obligación de solicitarlo, aunque haya presentado el PDB. El plazo máximo para solicitar es de cuatro años. Cuando se presenta por primera vez hay que presentar los últimos doce meses de información.

21 APLICACIÓN DEL SALDO A FAVOR Saldo a favor materia de Beneficio-SMFB Si SFMB excede el límite señalado Podrá ser arrastrado como SFE a los meses siguientes Se compara y se considera el menor Limite del 18% de las exportaciones embarcadas en el periodo Si SMFB está dentro del límite Podrá ser arrastrado como SFE a los meses siguientes, PODRA incrementarlo Y no se pidió la compensación o solicitó su devolución

22 EJEMPLO PRACTICO EXPORTACION DEL MES 8,000 DEBITO IGV DEL MES 0 CREDITO IGV DEL MES 1,000 PAGO A CUENTA DE I.RENTA ( 150 ) PAGO A CUENTA DE ITAN ( 100 ) SALDO A FAVOR A SOLICITAR DEVOL. 750 ( 1 ) LIMITE : 8,000 X 18% = ( 2 ) ENTRE ( 1 ) Y ( 2 ) SE SOLICITA EL MENOR ; S/ 750, SIEMPRE Y CUANDO SE EXPORTE EN EL PERIODO.

23 PASOS A SEGUIR - TRAMITE Tener mis compras y ventas registradas y cuadradas, es decir que no falte ningún documento. Mis compras afectas a detracciones tienen que estar pagadas en su oportunidad y con su comprobante. Mis Dúas de exportación tienen que estar regularizadas. Mi embarque tiene que haberse exportado dentro del periodo por el cual solicito la devolución. De ser necesario evitar que queden facturas pendientes de pago, bancarización obligada.

24 IMPORTANTE Los proveedores tienen que ser formales, tener local conocido, donde se efectúe la compra. Tienen que haber declarado correctamente sus impuestos y pagado, pueden declarar menos, declarar en cero o no declarar, Cuando declaran lo hacen con márgenes pequeños de utilidad (factor de renta mensual inferior a 1%) De ellos depende mucho la aprobación RAPIDA de la solicitud, entiéndase la demora por responsabilidad de estos. SUNAT CRUZA INFORMACION

25 PDB EXPORTADORES Instalación del Programa de Beneficios, bajarlo de Internet / web SUNAT. Software de aplicación fácil, ingreso de datos de las compras, datos de las ventas con sus respectivas Dúas, las cuales tienen que estar vinculadas. Se graba en PC y se envía vía WEB, Operaciones en Línea. Genera un reporte final, también una constancia de presentación, de la web de SUNAT.

26 PDB EXPORTADORES La presentación se da mes a mes, vía Operaciones en Línea. Se puede presentar el PDB de un mes o de varios sin que necesariamente se presente la solicitud de devolución. Se puede presentar todos los PDBs al mismo tiempo, a su vez también la solicitud. Lo presentan todos los contribuyentes que van a solicitar la devolución del SFMB.

27 PROGRAMA PDB EXPORTADORES

28 PRESENTACION DE LA SOLICITUD Se presenta luego de haber presentado el PDB hasta el ultimo mes o periodo vencido. Puedo solicitar la devolución vía virtual Formulario Ingresar a Operaciones en Línea ; Otras declaraciones/devoluciones/ Presentación de Solicitudes SFMB SIN GARANTIA. Puedo solicitar la devolución por Oficina de Sunat via Formulario físico 4949, sin Garantía o Con Carta Fianza, garantizada por Entidad Bancaria o Póliza de Caución, se solicita por un importe igual o menor a SFMB.

29 PRESENTACION DE LA SOLICITUD Puedo solicitarlo a través de Notas de Crédito Negociable o cheque. Las NCN tienen un plazo de 180 para su uso Las NCN sirven para pagar tributos, del Tesoro Publico. Las NCN son transferibles a terceros por endoso. PLAZOS En cinco días hábiles, sin es sin garantía En un día hábil, si es con GARANTIA. El limite es 45 días útiles para los casos de presentar sin garantías.

30 IMPORTANTE/AMPLIACION DEL PLAZO Si se detectase indicios de evasión tributaria por parte del solicitante, o en cualquier eslabón de la cadena de comercialización del bien materia de exportación, incluso en la etapa de producción o extracción, o si se hubiera abierto instrucción por delito tributario al solicitante o a cualquiera de las empresas que hayan intervenido en la referida cadena de comercialización, la SUNAT podrá extender en seis (6) meses el plazo para resolver las solicitudes de devolución. De comprobarse los hechos referidos, la SUNAT denegará la devolución solicitada, hasta por el monto cuyo abono al Fisco no haya sido debidamente acreditado.

31 CARTA FIANZA Debe ser Irrevocable, solidaria, incondicional y de realización automática. Vigencia mínima de treinta días calendario contados a partir de la presentación de la solicitud. Debe ser emitida por el monto que se solicita la devolución. Se puede presentar CF por importes menores a nuestro SFMB y solicitar la devolución parcial de este.

32 MOTIVOS DE DENEGACION DE SOLICITUD Jalar o arrastrar mal el crédito fiscal, en el formulario 621, Igv Renta. No descontar el importe de la solicitud del SFMB, es decir presentar la DJ mensual del mes siguiente descontando lo que he solicitado. No presentar uno de los PDBs. Embarques NO regularizados Embarques no pertenecientes al periodo de solicitud.

33 RECLAMOS - IMPUGNACION RECLAMOS POR DENEGATORIA Pasado 45 días útiles se puede presentar una queja VIA WEB en defensoría al contribuyente. Pasado 45 días útiles se puede presentar un reclamo por Denegatoria Ficta, aunque no se emita la Resol. De Intendencia, para que otra área lo revise, el plazo de resolución es de un mes. Presentar un reclamo común luego de recibido la Resolución denegatoria, el plazo es de 20 días útiles. Artº 132 C.T., la respuesta se dará hasta en 9 meses. Si aun se deniega, presentar otro recurso al Tribunal Fiscal. El plazo es de 12 meses.

34 FISCALIZACION

35 FISCALIZACION Se da a los exportadores que solicitan por primera vez el SFMB, consiste en la verificación de la documentación presentada ante SUNAT, la cual comprende lo siguiente : - Comprobantes de pago de compras, Dúas,. - Comprobantes de pago ventas, Dúas, Guías de Remisión, - Registro de Ventas y Registro de Compras. - Libro Diario, Libro Mayor, Libro Caja, Libro Inventarios y Balances, Reg. de Inventario Permanente en Unidades Físicas o valorizado, Inventario Físico.

36 PASOS EN CASO FISCALIZACION EN LOCAL Domicilio fiscal ubicable, activo y habido Libros Contables al día, documentación vinculada al día. De preferencia con Licencia de Funcionamiento Contrato de Alquiler Local con mercadería visible, maquinaria existente, personal existente ( en planillas ), almacén o centro de producción. Una persona para atención a Auditor, verificador de SUNAT de preferencia contador, que explique las operaciones y el registro contable.

37 1º CASO PRACTICO CALCULO DE SOLICITUD CONTRIBUYENTE : TEXTIL ZETA SAC. RUC : PERIODO : ABRIL-2015 VENTAS LOCALES : S/. 0 EXPORTACIONES : S/. 100,000 COMPRAS GRAVADAS : S/. 88,889 IGV DE COMPRAS : S/. 16,000 SALDO ANTERIOR IGV : S/. 1,500

38 SOLUCION TEXTILES ZETA SAC. PERIODO : 04/ VENTAS GRAVADAS VENTAS NO GRAVADAS EXPORTACIONES FACTURADAS Y EMBARCADAS 0 100,000 2 DEBITO FISCAL 0 3 CREDITO FISCAL ( IGV DE COMPRAS ) -DESTINADO A VENTAS GRAV Y EXPORTAC. - SALDO ANTERIOR EN PDT SALDO A FAVOR DEL EXPORTADOR-CREDITO - COMPENSACION RENTA (100,000 x 1.5%) 5 LIMITE 18% DE EXPORTACION (100,000 x18%) - COMPENSACION RENTA (100,000 x 1.5%) 16,000 1,500 17,500 ( 1,500) 16,000 ( A ) COMPARAR 18,000 1,500 16,500 ( B ) COMPARAR 6 COMPARANDO (A )Y ( B ) SE TOMA EL MENOR SOLICITUD ,000 SALDO POR SOLICITAR PROXIMOS PERIODOS 4-6 ( 16,000 16,000 ) 0

39

40

41

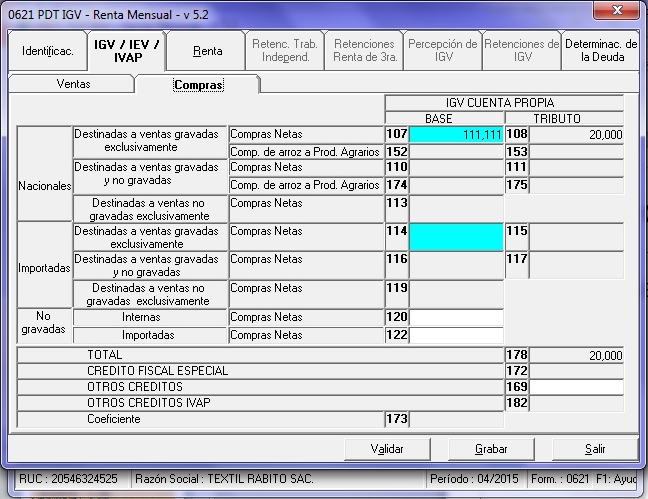

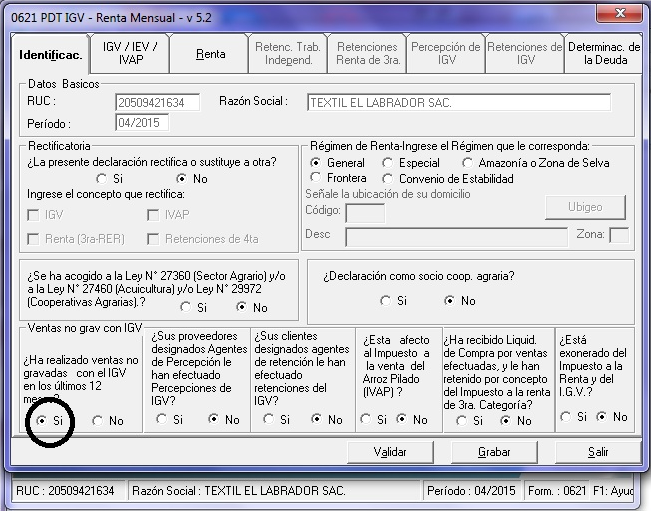

42 2º CASO PRACTICO CALCULO DE SOLICITUD CONTRIBUYENTE : TEXTIL RABITO SRL RUC : PERIODO : ABRIL VENTAS LOCALES : S/. 20,000 EXPORTACIONES : S/. 100,000 COMPRAS GRAVADAS : S/. 111,111 IGV DE COMPRAS : S/. 20,000 SALDO ANTERIOR IGV : S/. 3,000

43 SOLUCION TEXTILES RABITO SAC. PERIODO : 04/ VENTAS GRAVADAS VENTAS NO GRAVADAS EXPORTACIONES FACTURADAS Y EMBARCADAS 20, ,000 2 DEBITO FISCAL 3,600 3 CREDITO FISCAL ( IGV DE COMPRAS ) -DESTINADO A VENTAS GRAV Y EXPORTAC. - SALDO ANTERIOR EN PDT SALDO A FAVOR DEL EXPORTADOR-CREDITO - COMPENSAC. RENTA (1.5% x120,000) 5 LIMITE 18% DE EXPORTACION (100,000 x18%) COMPENSACION RENTA (1.5% x120,000) 20,000 3,000 19,400 1,800 17,600 ( A ) COMPARAR 18,000 1,800 16,200 ( B ) COMPARAR 6 COMPARANDO (A ) Y ( B ) SE TOMA EL MENOR SOLICITUD ,200 SALDO POR SOLICITAR PROXIMOS PERIODOS 4-6 ( 17,600 16,200 ) 1,400

44

45

46

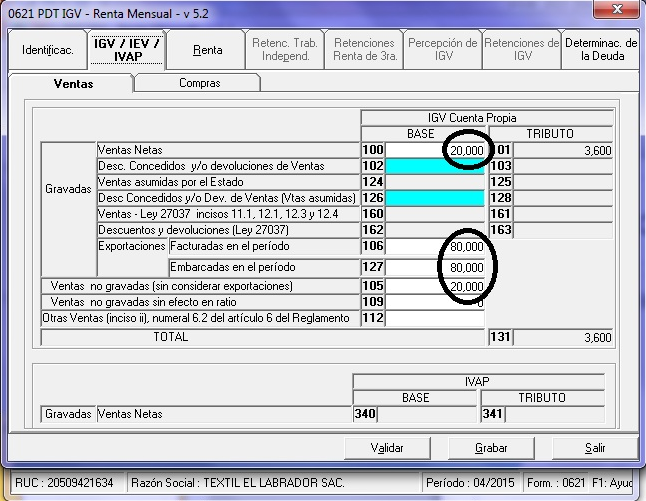

47 VENTAS 3º CASO PRACTICO, PDB Y SOLICITUD SE VENDE AL EXTERIOR ( ESPAÑA ) MERCADERIAS, CON FECHA 22/04/2015, FACT SE EMBARCA EL 24/04/2015 SEGÚN DUA , CUYO VALOR FOB ES $ 26,666 AL T.C 3.00 S/ 80,000, CLIENTE IBEROAMERICANA IMPORT., VENTAS LOCALES S/ IGV ( ), VENTAS NO GRAVADAS S/. 20,000 ADQUISICIONES SE COMPRA A ALPACAS PERUANAS SAC, RUC ,F , DEL 05/04/2015, MERCADERIA CON LOS IMPORTES : HILADOS SUB-TOTAL 70,000, IGV 12,600, TOTAL 82,600. SE PAGA CON CH/ BCP DEL 30/04/2015.

48 RESUMEN VENTAS LOCALES, NO GRAVADS -EXPORTACION-METODO PRORRATA CONTRIBUYENTE : TEXTIL EL LABRADOR SAC. RUC : PERIODOS : FEB-15, MAR-15, ABR-15 VENTAS LOCALES GRAV. FEB : S/. 20,000 IGV 3,600 VENTAS LOCALES GRAV MAR : S/. 50,000 IGV 9,000 VENTAS LOCALES GRAV ABR : S/. 20,000 IGV 3,600 VENTAS NO GRAVADAS ABR : S/. 20, EXPORTACIONES FEB : S/. 120,000 EXPORTACIONES MAR : S/. 100,000 EXPORTACIONES ABR : S/. 80,000 COMPRAS GRAV. FEB : S/. 110,000 IGV 19,800 COMPRAS GRAV. MAR : S/. 90,000 IGV 16,200 COMPRAS GRAV ABR : S/. 70,000 IGV 12,600 SALDO ANTERIOR IGV : S/. 0,000

49 QUE ES EL METODO PRORRATA SE USA PARA CALCULAR EL SALDO A FAVOR EN EXPORTADORAS QUE VENDEN AL EXTERIOR Y EN EL PAIS ; GRAVADAS Y NO GRAVADAS. FORMULA VENTAS GRAV.(12 ULT.MESES) + EXPORTAC. (12 ULT.MESES) X 100 = % VENTAS GRAV.(12 ULT.MES.) + EXPORTAC. (12 ULT.MES.)+VENTAS NO GRAV. % X IGV DE COMPRAS = CREDITO FISCAL LA PROPORCION SE APLICARA SIEMPRE QUE EN UN PERIODO DE 12 MESES, INCLUYENDO EL MES AL QUE CORRESPONDE EL CREDITO FISCAL, EL CONTRIBUYENTE HAYA REALIZADO OPERACIONES GRAVADAS Y NO GRAVADAS CUANDO MENOS UNA VEZ EN EL PERIODO.

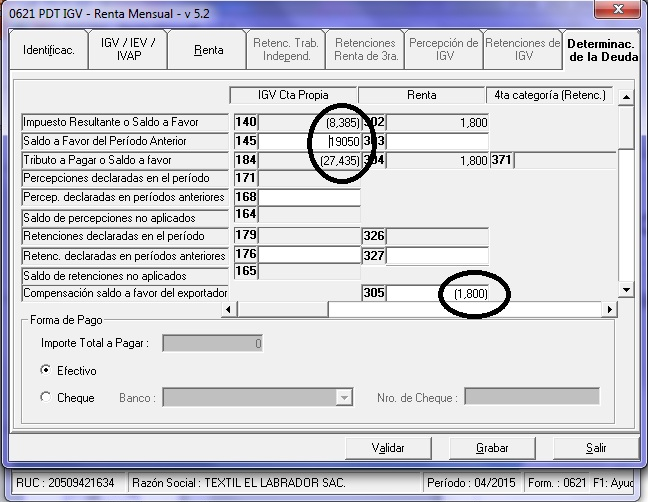

50 TEXTILES EL LABRADOR SAC. FEB-2015 MAR-2015 ABR VENTAS GRAVADAS VENTAS NO GRAVADAS EXPORTAC. FACTURADAS /EMBARC SOLUCION 20, ,000 50, ,000 20,000 20,000 80,000 2 DEBITO FISCAL 3,600 9,000 3,600 3 CREDITO FISCAL ( IGV DE COMPRAS ) -DESTINADO A VENTAS GRAV Y EXPOR. - APLICACION PRORRATEO 4 SALDO A FAVOR DEL EXPORT.-CREDITO SALDO A FAVOR DEL MES ANTERIOR SALDO A FAVOR ACUMULADO (PDT C.184) - COMPENS. RENTA ( MENSUAL 1.5% ) 19, % 19,800 16, ,200-2,100 14,100 16, % 16,200 7,200 14,100 21,300-2,250 19,050 12, % 11,985 8,385 19,050 27,435-1,800 25,635..( A ) 5 LIMITE 18% DE EXPORTACION SFMB NO UTLIZADO EN MES ANTERIOR - COMPENSACION RENTA(MENSUAL 1.5%) 21,600-2,100 19,500 18,000 14,100-2,250 29,850 14,400 19,050-1,800 31,650..( B ) 6 ENTRE (A)Y(B) SE TOMA EL MENOR (LO SOLICITAMOS O INCREMENTARA PROX MES ) SOLICITUD 4949 SALDO POR SOLICITAR PROXIMOS 14,100 19,050 25,635 25,635

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68 SFMB VERIFICAR SI EXPORTACION PERTENECE AL PERIODO

69 SFMB VERIFICAR SI EXPORTACION PERTENECE AL PERIODO

70 SFMB VERIFICAR SI EXPORTACION PERTENECE AL PERIODO

71 SFMB VERIFICAR SI EXPORTACION PERTENECE AL PERIODO

72 PRESENTACION DEL PDB MENSUAL

73 PRESENTACION DE SOLICITUD VIRTUAL F1649

74 PREGUNTAS FRECUENTES 1.-Es obligatorio presentar el pdb, así no tenga información que presentar? Efectivamente, así sea de un mes. 2.-Para una exportación de servicios también se presenta el pdb? Así es, tiene el mismo procedimiento que una empresa exportadora de bienes. 3.-Que ocurre si tengo deudas con SUNAT, me la descontaran de la solicitud de devolución? Así es, siempre y cuando sean deudas del tesoro publico y hallan llegado a la etapa de Cobranza Coactiva. 4.- Cuanto es el plazo máximo para pedir una Solicitud de devolución? El plazo máximo es de 4 años, contados a partir del 01 de enero del próximo ejercicio a aquel en que se genero el crédito fiscal. 5.-Cuantos periodos tengo que presentar el pdb si presento por primera vez? Los doce últimos periodos vencidos. 6.-Tengo obligacion de presentar el pdb y la solicitud simultáneamente? No, la solicitud puede esperar, no hay obligacion de presentarla junto con el pdb.

75 PREGUNTAS FRECUENTES 7.-En una fiscalización pueden revisar a mis proveedores? Efectivamente, 8.-Por que le revisarían a mi proveedor, si es que declaro correctamente? Porque hay indicios de evasión tributaria, le pedirán libros contables, facturas de venta, facturas de compra, etc.. Detalle de la persona que efectuó la operación y la cobranza del bien, entre otros. 9.-Cuanto es la multa por solicitar indebidamente el SFMB? Es el 100% del tributo solicitado indebidamente Hay algún mecanismo mas rápido de solicitar el IGV, sin que sea con Carta Fianza? Si siempre y cuando cumpla una serie de requisitos entre ellos : El plazo máximo es de 4 años, contados a partir del 01 de enero del próximo ejercicio a aquel en que se genero el crédito fiscal. 11.-Cuanto es el importe mínimo para solicitar la devolución de IGV? No hay importe mínimo. 12.-Puedo pedir mi devolución si efectuó una venta por exporta facil? Si, esta genera una declaración, la cual sirve para solicitar la devolución.

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

INFORME N. 053-2016-SUNAT/5D0000 MATERIA:

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

De los Registros y del Registro de Comprobantes de Pago

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

De los Registros y del Registro de Comprobantes de Pago KATICA SVARCIC DE KOCH (*) Un impuesto que grava operaciones empresariales necesariamente requiere un sistema de registro ordenado y regulado. Es

Principales modificaciones a la Ley del Impuesto General a las Ventas Alex Córdova A.

Lima, 16 de agosto de 2012 Principales modificaciones a la Ley del Impuesto General a las Ventas Alex Córdova A. Alcance de las modificaciones Decretos Legislativos Nos. 1108, 1116, 1119 y 1125. Ámbito

Lima, 16 de agosto de 2012 Principales modificaciones a la Ley del Impuesto General a las Ventas Alex Córdova A. Alcance de las modificaciones Decretos Legislativos Nos. 1108, 1116, 1119 y 1125. Ámbito

Determinación del costo de adquisición en una importación definitiva de bienes

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación.

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

Arequipa, Febrero de 2013 Informe No. 013-2013-SUNAT/4B0000 Saldo a favor del exportador por venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación. Solo

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

Abecé Registro Único de Comercializadores de Minerales - RUCOM

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

a) Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?

Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?") INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

NOVEDADES WEB. el PDT DAOT-Formulario Virtual Nº 3500, y su aplicación práctica para la elaboración de la información a declarar.

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR

EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercadería o servicios. Cuando

EXIGIBLES CUENTAS Y DOCUMENTOS POR COBRAR Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos concedidos por la empresa por la venta de mercadería o servicios. Cuando

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque.

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

Cómo recibir bonificaciones? Hemos implementado dos opciones para que recibas tus bonificaciones de Evolv: directa y arranque. 1. Directa Como Evolver debes contar con un número de RUC y tener un documento

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

ASIENTOS CONTABLES CONTABILIZACIÓN DE UNA VENTA, SEGÚN EL PLAN CONTABLE EMPRESARIAL Como por ejemplo la Empresa ALFA SA realiza una venta de mercaderías al contado emitiendo por esta operación la factura

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Tips para presentar los pagos provisionales. Pago Referenciado Personas Físicas 2014

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

CONTRIBUYENTES. Cómo se define este contribuyente?:

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

Contrato Marco para Factoring Electrónico - Proveedor

Contrato Marco para Factoring Electrónico - Proveedor Conste por el presente documento el Contrato Marco para realizar operaciones de Factoring Electrónico que suscriben de una parte, BANCO INTERNACIONAL

Contrato Marco para Factoring Electrónico - Proveedor Conste por el presente documento el Contrato Marco para realizar operaciones de Factoring Electrónico que suscriben de una parte, BANCO INTERNACIONAL

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

REGISTROS DE COMPRAS Y VENTAS

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

CODIGO FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/9 REGISTROS DE COMPRAS Y RUBRO NOMBRE FIRMA FECHA ELABORADO POR REVISADO POR APROBADO POR Página 25 de 32 PROCESO DE I. OBJETIVO Implantar los procedimientos

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

3. De ser negativa la pregunta anterior, procede aplicarlo como gasto deducible en el ejercicio en que el impuesto es efectivamente pagado?

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

BANCO DE LA REPUBLICA Hoja 50-1 MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA DFV-51 DEL 30 DE ABRIL DE 1997

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

HLB DESPACHO LUJAN Y ASOC., S.C.

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro de esta Administración Federal, y

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

Que se encuentren inscritos de manera previa ante la Cámara de Comercio de su jurisdicción, de acuerdo con la normatividad vigente para el efecto.

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

RÉGIMEN DE RESPONSABILIDAD TRIBUTARIA SUBSIDIARIA

Madrid, 25 de Septiembre de 2.013 Muy Sres. nuestros: Nos dirigimos a Ustedes para recordarles un asunto de gran importancia del que les venimos informando de manera recurrente y que debe revisarse cada

Madrid, 25 de Septiembre de 2.013 Muy Sres. nuestros: Nos dirigimos a Ustedes para recordarles un asunto de gran importancia del que les venimos informando de manera recurrente y que debe revisarse cada

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs.

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

INFORME N. 018-2014-SUNAT/4B0000 MATERIA:

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

INFORME N. 018-2014-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas respecto al requisito sustancial para ejercer el derecho al crédito fiscal previsto en el inciso b) del artículo 18 de la

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124 QUÉ ES EMPRESA? SE ENTIENDE POR EMPRESA A LA ASOCIACIÓN N O AGRUPACIÓN N DE PERSONAS, DEDICADAS

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124 QUÉ ES EMPRESA? SE ENTIENDE POR EMPRESA A LA ASOCIACIÓN N O AGRUPACIÓN N DE PERSONAS, DEDICADAS

ACUERDO DE COLABORACIÓN ENTRE Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-.

ACUERDO DE COLABORACIÓN ENTRE. Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-. En Madrid, a.. de de REUNIDOS De una parte, D., con D.N.I. nº:, que actúa como

ACUERDO DE COLABORACIÓN ENTRE. Y LARES - FEDERACIÓN DE RESIDENCIAS Y SERVICIOS DE ATENCIÓN A LOS MAYORES -SECTOR SOLIDARIO-. En Madrid, a.. de de REUNIDOS De una parte, D., con D.N.I. nº:, que actúa como

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

http://www.dian.gov.co/dian/13normatividad.nsf/fa3eae82f6154e4a05256f88006679fd/d...

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

- Ley N. 28424, Ley que crea el Impuesto Temporal a los Activos Netos, publicada el 21.12.2004, y normas modificatorias (en adelante, Ley del ITAN).

.") INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

INFORME N. 009-2012-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas relativas al tratamiento de las cuotas del Impuesto Temporal a los Activos Netos (ITAN) pagadas por una empresa absorbente

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

www.bcn.cl - Biblioteca del Congreso Nacional de Chile

Tipo Norma :Ley 20565 Fecha Publicación :08-02-2012 Fecha Promulgación :23-01-2012 Organismo Título :MINISTERIO DE HACIENDA :MODIFICA LA LEY Nº 20.444, Y LA LEY N 19.885, CON EL OBJETO DE FOMENTAR LAS

Tipo Norma :Ley 20565 Fecha Publicación :08-02-2012 Fecha Promulgación :23-01-2012 Organismo Título :MINISTERIO DE HACIENDA :MODIFICA LA LEY Nº 20.444, Y LA LEY N 19.885, CON EL OBJETO DE FOMENTAR LAS

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

Contrato de Prestación del Servicio de Arrendamiento de Circuitos

Contrato de Prestación del Servicio de Arrendamiento de Circuitos SECCIÓN 01 - DATOS DE EL CLIENTE Nombre / Razón Social RUC N Dirección: Distrito Teléfono Nº 1: Teléfono Nº 2: Fax: e-mail: Representante

Contrato de Prestación del Servicio de Arrendamiento de Circuitos SECCIÓN 01 - DATOS DE EL CLIENTE Nombre / Razón Social RUC N Dirección: Distrito Teléfono Nº 1: Teléfono Nº 2: Fax: e-mail: Representante

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

PROCESO OPERATIVO DE EXPORTACION

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

ZUGASTI ABOGADOS. www.zugasti-abogados.com

ASUNTO: DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2013 Les recordamos que el plazo máximo de presentación del Modelo 720 de declaración informativa sobre bienes

ASUNTO: DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2013 Les recordamos que el plazo máximo de presentación del Modelo 720 de declaración informativa sobre bienes

CONTRATO DE SERVICIOS DE ACCESO A INTERNET Y ARRENDAMIENTO DE EQUIPOS

CONTRATO DE SERVICIOS DE ACCESO A INTERNET Y ARRENDAMIENTO DE EQUIPOS Conste por el presente documento el Contrato de Servicios de Acceso a Internet y Arrendamiento de Equipos que celebran de una parte,

CONTRATO DE SERVICIOS DE ACCESO A INTERNET Y ARRENDAMIENTO DE EQUIPOS Conste por el presente documento el Contrato de Servicios de Acceso a Internet y Arrendamiento de Equipos que celebran de una parte,

LEY DE REGISTRO DE IMPORTADORES

LEY DE REGISTRO DE IMPORTADORES DECRETO No. 224 LA ASAMBLEA LEGISLATIVA DE LA REPUBLICA DE EL SALVADOR, CONSIDERANDO: I.- Que por Decreto Legislativo No.529, de fecha 13 de enero de 1999, publicado en

LEY DE REGISTRO DE IMPORTADORES DECRETO No. 224 LA ASAMBLEA LEGISLATIVA DE LA REPUBLICA DE EL SALVADOR, CONSIDERANDO: I.- Que por Decreto Legislativo No.529, de fecha 13 de enero de 1999, publicado en

Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación

Lima, Febrero de 2013 Informe Nº 013-2013-SUNAT/4B0000 Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación Con

Lima, Febrero de 2013 Informe Nº 013-2013-SUNAT/4B0000 Saldo a favor del exportador por la venta de paquetes turísticos a sujetos no domiciliados que incluyen servicios de hospedaje y alimentación Con

Bogotá D.C., Doctor Nombre Cargo Empresa Dirección. Ciudad

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

PAGO ELECTRÓNICO DE ARANCELES

PAGO ELECTRÓNICO DE ARANCELES 1- Qué es el PAGO ELECTRÓNICO? El Pago Electrónico es un sistema que facilita la recaudación a través de transacciones en línea mediante una conexión a la red de internet.

PAGO ELECTRÓNICO DE ARANCELES 1- Qué es el PAGO ELECTRÓNICO? El Pago Electrónico es un sistema que facilita la recaudación a través de transacciones en línea mediante una conexión a la red de internet.

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V.

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

Presidencia de la República Dominicana Comisión Presidencial de Apoyo al Desarrollo Provincial

Presidencia de la República Dominicana -Santo Domingo, República Dominicana- RNC-4-01-50668-8 Santo Domingo, D. N. Distinguidos Señores: La les invita a participar al procedimiento de Comparación de Precios

Presidencia de la República Dominicana -Santo Domingo, República Dominicana- RNC-4-01-50668-8 Santo Domingo, D. N. Distinguidos Señores: La les invita a participar al procedimiento de Comparación de Precios

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

DOCUMENTACIÓN MERCANTIL

DOCUMENTACIÓN MERCANTIL La complejidad de las actividades económicas ha hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados. El mundo

DOCUMENTACIÓN MERCANTIL La complejidad de las actividades económicas ha hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados. El mundo

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE)

") BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

Bolsa de Valores de Montevideo

Bolsa de Valores de Montevideo REGLAMENTO OPERATIVO DE FUNCIONAMIENTO DE COMPENSACIÓN, LIQUIDACIÓN Y CUSTODIA DE VALORES A TRAVES DE LA BOLSA DE VALORES DE MONTEVIDEO Última revisión 06/11/2006 pagina

Bolsa de Valores de Montevideo REGLAMENTO OPERATIVO DE FUNCIONAMIENTO DE COMPENSACIÓN, LIQUIDACIÓN Y CUSTODIA DE VALORES A TRAVES DE LA BOLSA DE VALORES DE MONTEVIDEO Última revisión 06/11/2006 pagina

Preguntas frecuentes sobre la aplicación de la Ley 19.210 para clientes de Banco Santander

Preguntas frecuentes sobre la aplicación de la Ley 19.210 para clientes de Banco Santander INFORMACION GENERAL... 2 Dónde puedo obtener información sobre normativa de la Ley 19.210 y su aplicación?...

Preguntas frecuentes sobre la aplicación de la Ley 19.210 para clientes de Banco Santander INFORMACION GENERAL... 2 Dónde puedo obtener información sobre normativa de la Ley 19.210 y su aplicación?...

Dicha lista formará parte del Informe de la Administración Concursal como documento separado (art. 75.2.2º LC).

.") Cumpliendo lo ordenado en el artículo 94 de la Ley Concursal (LC), la Administración Concursal elaborará una Lista de Acreedores, referida a la fecha de solicitud del concurso, que comprenderá una relación

Cumpliendo lo ordenado en el artículo 94 de la Ley Concursal (LC), la Administración Concursal elaborará una Lista de Acreedores, referida a la fecha de solicitud del concurso, que comprenderá una relación

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes