BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

|

|

|

- Elisa Castilla Ríos

- hace 8 años

- Vistas:

Transcripción

1 BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA

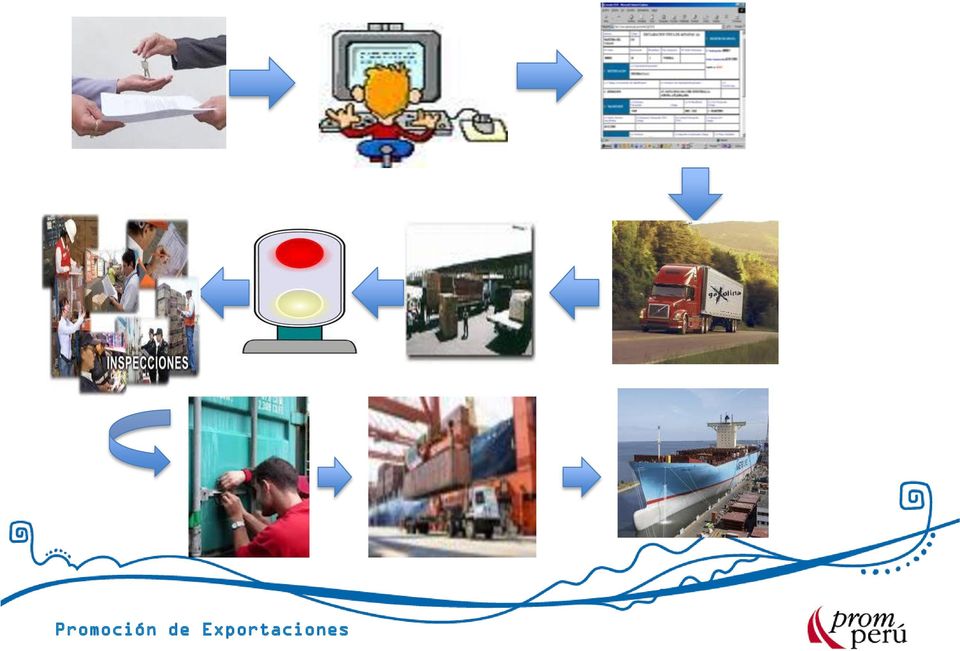

2 QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo definitivo en el exterior. La exportación de mercaderías no está sujeta a tributo alguno. Sólo para fines estadísticos, ADUANAS aplica una tasas de 0%

El agente de aduana tramita directamente ante Aduanas D.S.E= Declaración Simplificada de Exportación")

3 Tipos de exportaciones en la Gestión Aduanera Menor a US$ 5,000 Mayor a US$ 5,000 No Requiere de Agente de Aduanas El exportador hace el tramite ante aduanas 1.D.S.E. 2.D. Exporta Fácil Valor FOB US$ 5,000 SÍ Requiere de Agente de Aduanas Debe llenarse la Declaración Única de Aduanas (DAM) El agente de aduana tramita directamente ante Aduanas D.S.E= Declaración Simplificada de Exportación

4 DOCUMENTOS DE EXPORTACION Declaración Aduanera Mercancías (DAM) Factura comercial. Certificado de origen. Lista de embarque Documento de transporte.

5 DOCUMENTOS DE EXPORTACION Declaración aduanera Mercancías (DAM) Documento aduanero que tiene carácter de Declaración Jurada. Es elaborada por el agente de aduana contratado por el exportador y se utiliza para solicitar ante las Aduanas el despacho de exportación de mercancías nacionales y nacionalizadas. Documento de Transporte Es el documento que acredita un contrato de transporte entre el embarcador y el transportista; por el cual se esta pagando el servicio transporte denominado flete, Demuestra que la mercancía ya fue embarcado aun punto destino, constituye un documento de titulo valor; es decidir determina la propiedad de la mercancía. 5 30/07/2012

6 DOCUMENTOS DE EXPORTACION Certificado de Origen. Documento que acredita el origen de las mercancías, lo gestiona el exportador en su país y lo envía al importador para poder acceder a las exoneraciones o reducciones arancelarias establecidas en los convenios comerciales. Póliza de Seguro Si el Incoterm elegido implica la obligación del vendedor de contratar un seguro de transporte a favor del comprador, entonces se deberá adquirir. Promoción 30/07/2012 de Exportaciones 6

7 DOCUMENTOS DE EXPORTACION Factura Comercial Documento que acredita las condiciones de venta de las mercancías y sus especificaciones Lista de Empaque o Contenido. Documento emitido por el exportador, contiene los datos relativos al producto para facilitar su ubicación y manipuleo. Promoción 30/07/2012 de Exportaciones 7

8

9 DRAWBACK

10 PRINCIPIO BASICO De acuerdo a la Política Arancelaria establecida por el MEF indica que las exportaciones no deben pagar impuestos, porque le resta competitividad en el mercado exterior, debido a que generan sobrecostos al producto final. POR ELLO, CUANDO SE EXPORTE UN PRODUCTO QUE HAYA UTILIZADO O INCORPORADO MERCANCIA IMPORTADA, LOS DERECHOS ARANCELARIOS DEBEN SER DEVUELTOS.

11 REQUISITOS Y PROCEDIMIENTOS BENEFICIO DEL DRAWBACK La tasa de restitución aplicable a los bienes definidos en los artículos precedentes será el equivalente al 5% del valor FOB del bien exportado con el tope del 50% de su costo de producción

12 Beneficiarios Empresas Productoras Exportadoras Empresas Exportadoras

13 BENEFICIARIOS EMPRESA PRODUCTORA EXPORTADORA PRODUZCA LA MERCANCIA A EXPORTAR INCREMENTO DEL COSTO DE PRODUCCION POR LOS DERECHOS DE ADUANA QUE GRAVAN LA IMPORTACION DE LOS INSUMOS

14 SE ENTIENDE COMO EMPRESA PRODUCTORA EXPORTADORA ENCARGAR A TERCEROS LA PRODUCCION O ELABORACION DE LOS BIENES QUE EXPORTA LA PRODUCCION HAYA SIDO OBJETO DE UN ACUERDO O ENCARGO PREVIO

15 REQUISITOS DOCUMENTARIOS EXPORTADOR VOLUNTA DE ACOGIMIENTO CODIGO 13 EN LA DECLARACION ADUANAS SE MANIFIESTA LA VOLUNTAD DE ACOGERSE AL DRAWBACK MEDIANTE EL CODIGO:

16 Cuál es valor CIF de los insumos de importación que se pueden aceptar en el solicitud de Drawback? El valor CIF de los insumos importados utilizados no supere el 50% del valor FOB del producto exportado Que es el valor CIF? CIF = FOB + FLETE INTERNACIONAL + SEGURO

17 Qué es el valor FOB? COSTO DE PRODUCCION+ UTILIDAD+ COSTO EMBALAJE+ GASTO DE TRANSPORTE INTERNO+ GASTOS MANIPULEO O ESTIBA

18 Cuál es el monto mínimo que puedo presentar mi solicitud de Drawback? Las solicitudes deberán presentarse por montos a restituir no inferiores (US$ 500,00). EJEMPLO: US$ 10,000 X 5%= US$ Puedo acumular exportaciones para poder llegar al monto mínimo para poder presentar mi solicitud de Drawback? Los interesados podrán acumular exportaciones realizadas por la misma Intendencia o por diferentes Intendencias de aduana, hasta alcanzar o superar el monto mínimo antes mencionado.

19 Qué mercancías no se puede acoger al régimen aduanero de Drawback? Nacionalizados con exoneración arancelaria o franquicias aduaneras especiales otorgados por Acuerdos Comerciales Internacionales. Nacionalizados al amparo del régimen de Reposición de Mercancías en Franquicia Ingresados bajo los regímenes de Admisión para perfeccionamiento activo y/o Admisión temporal para rexportación en el mismo estado, salvo que nacionalice.

20 PUEDE HABER LIMITACIONES EN CUANTO AL MONTO DE LA DEVOLUCION DEL DRAWBACK? La restitución será otorgada por un monto equivalente al (5%) del valor FOB del producto exportado que figura en la Declaración Aduanera de Mercancías Formato DUA o DS de exportación, con un tope de cincuenta por ciento (50%) de su costo de producción COSTO = MATERIALES + MANO +COSTO INDIRECTOS +IMPORTE PRODUCCION DIRECTOS OBRA DIRECTA FABRICACION SERVICIO Prestado (SIN IGV) PRODUCCION TERCEROS

21 CASO PRACTICO FOB = US$ 25, Costo de Prod. = US$ 20, % Costo de Prod. = US$ 10, Beneficio del Drawback = US$ 25, X 5% = US$ 1, FOB = US$ 25, Costo de Prod. = US$ 2, % Costo de Prod. = US$ 1, Beneficio del Drawback = US$ 25, X 5% = US$ 1, Beneficio del Drawback = US$ 1, (Tope 50% Costo de Prod.)

22 Cuál es el plazo para presentar mi solicitud de Drawback? La solicitud de restitución es presentada en un plazo máximo (180) días hábiles computados a partir de la fecha de embarque consignada en la DUA o DS de exportación definitiva regularizada. Cuál es el plazo para utilizar las DAM o DSE de insumos utilizados y que hayan sido importados para la elaboración del producto de exportación? Los insumos utilizados hayan sido importados (fecha de numeración de la DUA o DS de Importación para el consumo) dentro de los treinta y seis (36) meses anteriores a la fecha de exportación definitiva (fecha de embarque que se consigna en el rubro 10 "TRANSPORTISTA" en la DAM).

23 Quién debe presentar la solicitud de Drawback y en donde? Los responsables son la empresa productora Exportadora presenta ante el área de recuadación de la intendencia aduanas operativas. Cuales son los documentos que debo presentar con mi solicitud de Drawback? SOLICITUD DRAWBACK DAM EXPORTACION DAM IMPORTACION FACTURA DEL PROVEEDOR POR COMPRAS INTERNAS FACTURA SERVICIO PRESTADO POR PRODUCCION GARANTIA

24 SEÑOR. INTENDENTE DE LA ADUANA AEREA DEL CALLAO S.I. SOLICITUD DE RESTITUCIÓN DE DERECHOS ARANCELARIOS AD VALOREM SECCION I XPES S.A.; identificada con RUC : , con domicilio fiscal en Av. Aviación 190, Distrito San Borja, Provincia de Lima, Departamento de Lima, debidamente representada por el Señor Marco Ramos Sánchez, con poder inscrito en la ficha N 2334 del Registro Mercantil de Lima, e identificado con DNI , ante usted nos presentamos para exponer lo siguiente: Que, en nuestra condición de empresa productora exportadora es nuestro deseo acogernos a la restitución simplificada de derechos arancelarios Ad-valórem, a que se refiere del D.S.N EF y sus normas complementarias, por cuanto los productos que exportamos, cumplen con los requisitos señalados en el citado Decreto Supremo, debiendo indicar que tales productos han sido fabricados / elaborados / producidos en : Av. Miota 456 San Juan de Miraflores TOTAL FOB SUJETO A RESTITUCIÓN US$ 10,350 dólares de los Estados Unidos de Norteamérica. (Diez mil trescientos cincuenta dólares de los Estados Unidos de Norteamérica). En este sentido, DECLARO BAJO JURAMENTO que en la producción del bien sujeto al beneficio han intervenido insumos importados cuyo valor CIF en el producto exportado no supera el 50% del valor FOB del mismo, de acuerdo al detalle de la Sección II: Relación de Insumos Importados que forma parte de la presente solicitud. Asimismo DECLARO BAJO JURAMENTO no haber hecho uso de Regímenes Temporales y/o de Perfeccionamiento Activo, así como la Franquicias Aduaneras Especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo. Agradeciendo anticipadamente la atención que presta a la presente, quedo de usted. Atentamente, Firma y sello del solicitante. REDENCIÓN : X GARANTIA :

25 DEVOLUCION DEL SALDO A FAVOR DEL IGV El saldo a favor del exportador es el crédito fiscal del IGV que no llega a ser utilizado por que sus operaciones (de exportación) no se encuentran gravadas con el impuesto general a las ventas. Los exportadores, al adquirir bienes y servicios necesarios para la producción de los bienes que exportan, pagan IGV incrementado sus costos que luego no pueden recuperar por que sus ventas no están sujetas al IGV. Por ello, se ha establecido un procedimiento para solicitar su devolución, el cual es mal llamado beneficio por algunos autores, puesto que no se trata de un beneficio sino de un derecho. Cuando exista un saldo a favor, este será deducido del impuesto General a las Ventas, en caso que no se agote, el saldo podrá se compensado con los pagos a cuenta y la regularización del impuesto a la renta. El saldo podrá ser objeto de devolución mediante notas de crédito negociables.

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS. División de Atención al Usuario Aduanero - INTA

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS División de Atención al Usuario Aduanero - INTA Situación propuesta Proceso anterior del Drawback Presentar Solicitud con Declaraciones

DRAWBACK WEB NUEVO PROCEDIMIENTO DE RESTITUCIÓN DE DERECHOS ARANCELARIOS División de Atención al Usuario Aduanero - INTA Situación propuesta Proceso anterior del Drawback Presentar Solicitud con Declaraciones

de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

PROCESO OPERATIVO DE EXPORTACION

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS TIPOS DE LIQUIDACIONES DE COBRANZA 0001 Determinación de Deuda 0003 Sanciones 0005 Ejecución de carta fianza 0006 Tributos no impugnados 0007 Tributos

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS TIPOS DE LIQUIDACIONES DE COBRANZA 0001 Determinación de Deuda 0003 Sanciones 0005 Ejecución de carta fianza 0006 Tributos no impugnados 0007 Tributos

a) EXPORTACION DEFINITIVA

EXPORTACION DEFINITIVA") 1 Este papers contiene información sobre: a) Exportación definitiva b) Importación definitiva a) EXPORTACION DEFINITIVA PREGUNTAS FRECUENTES DE EXPORTACIÓN Antes de formular sus consultas electrónicas,

1 Este papers contiene información sobre: a) Exportación definitiva b) Importación definitiva a) EXPORTACION DEFINITIVA PREGUNTAS FRECUENTES DE EXPORTACIÓN Antes de formular sus consultas electrónicas,

ABC DEL COMERCIO EXTERIOR

ABC DEL COMERCIO EXTERIOR GUIA PRÁCTICA DEL EXPORTADOR PROYECTO UE PERU/PENX Cap. VIII Trámites y Documentos 8.1. Documentos Aduaneros 8.2. Documentos Adicionales 8.3. Procedimientos Operativos 8.4. Modificación

ABC DEL COMERCIO EXTERIOR GUIA PRÁCTICA DEL EXPORTADOR PROYECTO UE PERU/PENX Cap. VIII Trámites y Documentos 8.1. Documentos Aduaneros 8.2. Documentos Adicionales 8.3. Procedimientos Operativos 8.4. Modificación

Todos los impuestos tienen los siguientes elementos: hecho imponible, momento imponible, base imponible, alícuota.

LOS TRIBUTOS ADUANEROS Todos los impuestos tienen los siguientes elementos: hecho imponible, momento imponible, base imponible, alícuota. HECHO IMPONIBLE En materia impositiva cuando hablamos de hecho

LOS TRIBUTOS ADUANEROS Todos los impuestos tienen los siguientes elementos: hecho imponible, momento imponible, base imponible, alícuota. HECHO IMPONIBLE En materia impositiva cuando hablamos de hecho

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

Marco Normativo del Comercio Exterior Peruano. Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados

Marco Normativo del Comercio Exterior Peruano Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados Agenda 1. Principios generales 2. Reglamentación de la actividad aduanera 3. Regímenes aduaneros

Marco Normativo del Comercio Exterior Peruano Hugo Lazo Jorge Director de Desarrollo y Promoción de Mercados Agenda 1. Principios generales 2. Reglamentación de la actividad aduanera 3. Regímenes aduaneros

Expositor: Claudio Pollmann

Expositor: Claudio Pollmann Servicio Nacional de Aduanas Organismo del Estado, de administración autónoma, que se relaciona con el Poder Ejecutivo a través del Ministerio de Hacienda. Sus principales funciones

Expositor: Claudio Pollmann Servicio Nacional de Aduanas Organismo del Estado, de administración autónoma, que se relaciona con el Poder Ejecutivo a través del Ministerio de Hacienda. Sus principales funciones

Ingresar a la página www.export.com.gt. Seleccionar Código de Exportador

Productos Textiles Ingresar a la página www.export.com.gt Seleccionar Código de Exportador Leer Guía de solicitud de código de exportador web Leer Guía de pago código de exportador Descargar Boleta de

Productos Textiles Ingresar a la página www.export.com.gt Seleccionar Código de Exportador Leer Guía de solicitud de código de exportador web Leer Guía de pago código de exportador Descargar Boleta de

DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN

DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN Intendencia Nacional de Técnica Aduanera Febrero 2013 Expositor: Juan Javier Caviedes Mejia DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN Con el fin de facilitar las

DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN Intendencia Nacional de Técnica Aduanera Febrero 2013 Expositor: Juan Javier Caviedes Mejia DESPACHO SIMPLIFICADO WEB DE EXPORTACIÓN Con el fin de facilitar las

DEPARTAMENTO DE ADUANAS DE B S D 2013

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

a) Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?

Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?") INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

Proceso de Importación. Manuel González R. Comité de Importadores CCS

Proceso de Importación Manuel González R. Comité de Importadores CCS Que debemos negociar en un proceso de importación? No se nada del embarque y los fondos ya fueron depositados Y si las mercancías no

Proceso de Importación Manuel González R. Comité de Importadores CCS Que debemos negociar en un proceso de importación? No se nada del embarque y los fondos ya fueron depositados Y si las mercancías no

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

Determinación del costo de adquisición en una importación definitiva de bienes

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

LO QUE DEBES SABER SOBRE LA CERTIFICACIÓN DE ORIGEN

LO QUE DEBES SABER SOBRE LA CERTIFICACIÓN DE ORIGEN OBJETIVO Orientar a los productores y/o exportadores y funcionarios responsables de la expedición del certificado de origen, en el correcto procedimiento

LO QUE DEBES SABER SOBRE LA CERTIFICACIÓN DE ORIGEN OBJETIVO Orientar a los productores y/o exportadores y funcionarios responsables de la expedición del certificado de origen, en el correcto procedimiento

El enfoque global del programa hace de este seminario una herramienta ideal para:

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización. DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB 2009 Objetivos Conocer los beneficios de integrarse al mercado

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB 2009 Objetivos Conocer los beneficios de integrarse al mercado

INFORME COMERCIO EXTERIOR: Derechos de exportacióne e Ingreso de divisas

INFORME : Derechos de exportacióne e Ingreso de divisas 38 MERCADO Derechos de exportación e Ingreso de divisas Desde el año 2002 las exportaciones de ciertas mercaderías argentinas tributan derechos de

INFORME : Derechos de exportacióne e Ingreso de divisas 38 MERCADO Derechos de exportación e Ingreso de divisas Desde el año 2002 las exportaciones de ciertas mercaderías argentinas tributan derechos de

INSTRUMENTOS DE COMERCIO EXTERIOR

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

Una vez que se decide ingresar al proceso de exportar, se debe cumplir con los siguientes requisitos.

Exportar con éxito I. Decisión de Exportar La exportación es el régimen aduanero que permite la salida legal de las mercancías del territorio aduanero para su uso o consumo en el mercado exterior. La institución

Exportar con éxito I. Decisión de Exportar La exportación es el régimen aduanero que permite la salida legal de las mercancías del territorio aduanero para su uso o consumo en el mercado exterior. La institución

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ANEXO IV. 2 (a) 2. Periodo que cubre: Teléfono: D M A D M A Desde: / / / Hasta: / / / Correo electrónico:

2. Periodo que cubre: Teléfono: D M A D M A Desde: / / / Hasta: / / / Correo electrónico:") ANEXO IV. 2 (a) Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. Certificado de Origen (Instrucciones al Reverso) Llenar

ANEXO IV. 2 (a) Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. Certificado de Origen (Instrucciones al Reverso) Llenar

CONTRATACIÓN DE SERVICIOS

CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO DE APOYO ADMINISTRATIVO PARA LA REVISION E INGRESO DE DOCUMENTACION EN EL SISTEMA DE TRAMITE DOCUMENTARIO DE AUTORIZACIONES ESPECIALES El Proyecto Especial de

CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO DE APOYO ADMINISTRATIVO PARA LA REVISION E INGRESO DE DOCUMENTACION EN EL SISTEMA DE TRAMITE DOCUMENTARIO DE AUTORIZACIONES ESPECIALES El Proyecto Especial de

PROCEDIMIENTO. GASTOS DE VIAJE DE EMPRESA SUPERVISORAS Revisado por: Isaac Maguiña Soriano

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Elaborado por: José Chang Romero PROCEDIMIENTO GASTOS DE VIAJE DE EMPRESA Revisado por: Isaac Maguiña Soriano : 023 Página : 1 de 9 Aprobado por: Julio Salvador Jácome «jsalvador» Gerente de Administración

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

MUISCA. Muisca: Modelo único de Ingreso, Servicio y Control Automatizado

MUISCA Muisca: Modelo único de Ingreso, Servicio y Control Automatizado Es un modelo de gestión integral que busca alcanzar la excelencia en las operaciones, estableciendo aspectos organizacionales que

MUISCA Muisca: Modelo único de Ingreso, Servicio y Control Automatizado Es un modelo de gestión integral que busca alcanzar la excelencia en las operaciones, estableciendo aspectos organizacionales que

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA De conformidad con las atribuciones que conceden los incisos 3 y 18 del artículo 140 de la Constitución

La Gaceta de 7 de febrero de 2001 Nº 29265-H EL PRESIDENTE DE LA REPUBLICA Y EL MINISTRO DE HACIENDA De conformidad con las atribuciones que conceden los incisos 3 y 18 del artículo 140 de la Constitución

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

Qué es la Factura Electrónica? Fundamento Legal

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

Qué es la Factura Electrónica? La factura electrónica, al igual que la factura impresa, es un documento que comprueba la realización de una transacción comercial entre un comprador y un vend edor, obliga

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

Interamericana Aduanal y Desarrollo, S.C.

CARTAS DE CREDITO Interamericana Aduanal y Desarrollo, S.C. Agenda Generalidades UCP 600 Jul 2007 Manejo cotidiano Introducción Cómo encajan los distintos puntos Prov. Neg. Inco. FORMA DE PAGO (LC) Ship

CARTAS DE CREDITO Interamericana Aduanal y Desarrollo, S.C. Agenda Generalidades UCP 600 Jul 2007 Manejo cotidiano Introducción Cómo encajan los distintos puntos Prov. Neg. Inco. FORMA DE PAGO (LC) Ship

GUIA PRÁCTICA DEL EXPORTADOR

GUIA PRÁCTICA DEL EXPORTADOR Marco legal de las Exportaciones 5.1. Normas que rigen el Comercio Exterior en el Perú 5.2. Organización Mundial de Comercio - OMC 5.3. Páginas especializadas de Comercio exterior

GUIA PRÁCTICA DEL EXPORTADOR Marco legal de las Exportaciones 5.1. Normas que rigen el Comercio Exterior en el Perú 5.2. Organización Mundial de Comercio - OMC 5.3. Páginas especializadas de Comercio exterior

INSTRUCCIONES DE EMBARQUE. De acuerdo al destino aduanero de la carga, se debe indicar en la factura el siguiente texto:

1. DOCUMENTOS NECESARIOS: 1.1. FACTURA COMERCIAL Anexo 2 INSTRUCCIONES DE EMBARQUE De acuerdo al destino aduanero de la carga, se debe indicar en la factura el siguiente texto: a) Mercancías de propaganda

1. DOCUMENTOS NECESARIOS: 1.1. FACTURA COMERCIAL Anexo 2 INSTRUCCIONES DE EMBARQUE De acuerdo al destino aduanero de la carga, se debe indicar en la factura el siguiente texto: a) Mercancías de propaganda

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

República Bolivariana de Venezuela Centro de Entrenamiento y Asistencia Técnica a las Empresas de la Universidad de Carabobo Maracay, Edo.

República Bolivariana de Venezuela Centro de Entrenamiento y Asistencia Técnica a las Empresas de la Universidad de Carabobo Maracay, Edo. Aragua Diplomado en Aduana y Comercio Exterior Cohorte X. 16/06/2015

República Bolivariana de Venezuela Centro de Entrenamiento y Asistencia Técnica a las Empresas de la Universidad de Carabobo Maracay, Edo. Aragua Diplomado en Aduana y Comercio Exterior Cohorte X. 16/06/2015

CUESTIONARIO EMPLEADOS DE EMPRESAS COURIER

CUESTIONARIO EMPLEADOS DE EMPRESAS COURIER 1. Consignante es: a) Remitente o embarcador; es la persona natural o jurídica que designa al destinatario, que recibe la mercancía y la información requerida

CUESTIONARIO EMPLEADOS DE EMPRESAS COURIER 1. Consignante es: a) Remitente o embarcador; es la persona natural o jurídica que designa al destinatario, que recibe la mercancía y la información requerida

www.ofipro.com Guía del CRITERIO DE CAJA en el IVA de la empresa

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

Guía del CRITERIO DE CAJA en el IVA de la empresa Nota del autor Esta Guía es una introducción al nuevo Régimen especial del Criterio de Caja en el IVA que entrará en vigor el próximo 1 de enero del 2014.

GUÍA ADUANAS PERÚ. Guía Aduanas Perú

GUÍA ADUANAS PERÚ Guía Aduanas Perú Introducción Desde 2011 existen nuevas regulaciones que mejoran el proceso de despacho de Aduanas. Todo envío con destino a Perú deberá de ir acompañado de la factura

GUÍA ADUANAS PERÚ Guía Aduanas Perú Introducción Desde 2011 existen nuevas regulaciones que mejoran el proceso de despacho de Aduanas. Todo envío con destino a Perú deberá de ir acompañado de la factura

CONTRATACIÓN DE SERVICIOS. Asunto: SERVICIO PARA GESTIONES Y TRÁMITES DOCUMENTARIOS EXTERNOS E INTERNOS

CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO PARA GESTIONES Y TRÁMITES DOCUMENTARIOS EXTERNOS E INTERNOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio

CONTRATACIÓN DE SERVICIOS Asunto: SERVICIO PARA GESTIONES Y TRÁMITES DOCUMENTARIOS EXTERNOS E INTERNOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio

Asunto: ADQUISICIÓN DE MEMORIA RAM SERVIDOR DELL

Asunto: ADQUISICIÓN DE MEMORIA RAM SERVIDOR DELL El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones, está encargado

Asunto: ADQUISICIÓN DE MEMORIA RAM SERVIDOR DELL El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones, está encargado

ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO

ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO Admisión Temporal para Perfeccionamiento Activo Régimen aduanero que permite el ingreso al territorio aduanero de ciertas mercancías extranjeras con la suspensión

ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO Admisión Temporal para Perfeccionamiento Activo Régimen aduanero que permite el ingreso al territorio aduanero de ciertas mercancías extranjeras con la suspensión

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A.

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

QUIERES EXPORTAR Y NO SABES COMO SE HACE

QUIERES EXPORTAR Y NO SABES COMO SE HACE LA SOLUCION A TU PROBLEMA ES MANUAL DE PROCEDIMIENTOS EN COMERCIO EXTERIOR PARA NUEVOS EXPORTADORES POR QUÉ EXPORTAR? Las tres primeras razones son: Buscar mayor

QUIERES EXPORTAR Y NO SABES COMO SE HACE LA SOLUCION A TU PROBLEMA ES MANUAL DE PROCEDIMIENTOS EN COMERCIO EXTERIOR PARA NUEVOS EXPORTADORES POR QUÉ EXPORTAR? Las tres primeras razones son: Buscar mayor

AGENDA: Taller 1. Taller 2

1 AGENDA: EL SISTEMA ADUANERO PERUANO 1.1. La reseña histórica de la aduana en el Perú 1.2. La ley básica del comercio exterior peruano 1.3. Las funciones y organización de la SUNAT ADUANAS Taller 1 LA

1 AGENDA: EL SISTEMA ADUANERO PERUANO 1.1. La reseña histórica de la aduana en el Perú 1.2. La ley básica del comercio exterior peruano 1.3. Las funciones y organización de la SUNAT ADUANAS Taller 1 LA

DRAWBACK Restitución de Derechos Arancelarios

DRAWBACK Restitución de Derechos Arancelarios Intendencia Nacional de Técnica Aduanera División de Atención al Usuario Aduanero ABRIL, 2015 Expositor : Lic. Karen Castro López CONTENIDO PROCESO ANTERIOR

DRAWBACK Restitución de Derechos Arancelarios Intendencia Nacional de Técnica Aduanera División de Atención al Usuario Aduanero ABRIL, 2015 Expositor : Lic. Karen Castro López CONTENIDO PROCESO ANTERIOR

DRAWBACK EL RÉGIMEN DE RESTITUCIÓN SIMPLIFICADA DE DERECHO ARANCELARIOS- DRAWBACK

DRAWBACK EL RÉGIMEN DE RESTITUCIÓN SIMPLIFICADA DE DERECHO ARANCELARIOS- DRAWBACK 1 Régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial

DRAWBACK EL RÉGIMEN DE RESTITUCIÓN SIMPLIFICADA DE DERECHO ARANCELARIOS- DRAWBACK 1 Régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial

1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?

Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?") IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

BASES ADMINISTRATIVAS

Ministerio de Trabajo y Promoción del Empleo AMC Nº 0260-2008-CEPAMC/MTPE BASES ADMINISTRATIVAS COMITÉ ESPECIAL PERMANENTE ADJUDICACION DE MENOR CUANTIA Nº 0260-2008-CEPAMC PASAJES AEREOS A TAIPEI PARA

Ministerio de Trabajo y Promoción del Empleo AMC Nº 0260-2008-CEPAMC/MTPE BASES ADMINISTRATIVAS COMITÉ ESPECIAL PERMANENTE ADJUDICACION DE MENOR CUANTIA Nº 0260-2008-CEPAMC PASAJES AEREOS A TAIPEI PARA

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

ACTIVIDADES. Interesado. Operador de módulo. Operador de módulo. Verificador mercancías

ACTIVIDADES Interesado Operador de módulo Operador de módulo Verificador mercancías Transportista Empresa naviera Área de Embarques Área de Embarques y Área de Embarques Exportador Área de exportación

ACTIVIDADES Interesado Operador de módulo Operador de módulo Verificador mercancías Transportista Empresa naviera Área de Embarques Área de Embarques y Área de Embarques Exportador Área de exportación

DESCRIPCIÓN DE LOS CAMPOS DEL DECLARACION ÚNICA DE ADUANAS (DUA)

") DESCRIPCIÓN DE LOS CAMPOS DEL DECLARACION ÚNICA DE ADUANAS (DUA) INTRODUCCIÓN: Con el objeto de facilitarle el aprendizaje en el manejo SIDUNEAWorld, se presenta a continuación un documento de apoyo a

DESCRIPCIÓN DE LOS CAMPOS DEL DECLARACION ÚNICA DE ADUANAS (DUA) INTRODUCCIÓN: Con el objeto de facilitarle el aprendizaje en el manejo SIDUNEAWorld, se presenta a continuación un documento de apoyo a

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR Resolución Conjunta 214/2014 Sec. Comercio y 123/2014 Ministerio de Industria Resolución Conjunta Nº 25/2013 y Nº 36/2013.

Ministerio de Industria y Secretaría de Comercio NOMENCLATURA DEL COMERCIO EXTERIOR Resolución Conjunta 214/2014 Sec. Comercio y 123/2014 Ministerio de Industria Resolución Conjunta Nº 25/2013 y Nº 36/2013.

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

SISTEMAS DE CONSULTAS Y MONTOS DE OFERTAS DE PENSIÓN La Ley Nº 19.934, vigente a partir del 19 de agosto de 2004, creó un sistema de Consultas y Ofertas de Monto de Pensión, con el propósito que los afiliados

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

EXPORTAR PASO A PASO UNA GUIA PARA APRENDER A EXPORTAR

Guía para aprender a exportar EXPORTAR PASO A PASO UNA GUIA PARA APRENDER A EXPORTAR I.- Consideraciones iniciales 03 II.- Acuerdo de Compra 03 III.- Negociar y acordar con el importador la Forma de Pago,

Guía para aprender a exportar EXPORTAR PASO A PASO UNA GUIA PARA APRENDER A EXPORTAR I.- Consideraciones iniciales 03 II.- Acuerdo de Compra 03 III.- Negociar y acordar con el importador la Forma de Pago,

informes@criticalperu.com ventas@criticalperu.com www.criticalperu.com

INDICE DEL CONTENIDO TOTAL DE NUESTRA PROPUESTA TECNICA N DOCUMENTO PAGINA DOCUMENTACIÓN DE PRESENTACIÓN OBLIGATORIA Índice a) Copia simple del Certificado de inscripción vigente en el Registro Nacional

INDICE DEL CONTENIDO TOTAL DE NUESTRA PROPUESTA TECNICA N DOCUMENTO PAGINA DOCUMENTACIÓN DE PRESENTACIÓN OBLIGATORIA Índice a) Copia simple del Certificado de inscripción vigente en el Registro Nacional

IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

DESCRIPTOR : IX. BANCARIZARIÓN E IMPUESTO A LAS TRANSACCIONES FINANCIERAS 9.3 Medios de Pago SUMILLA: 1. No se considera depósito en cuenta, cuando a fin de cancelar las obligaciones se emiten cheques

SERIE DE ORIENTACION EN NORMAS Y PROCEDIMIENTOS ADUANEROS

SERIE DE ORIENTACION EN NORMAS Y PROCEDIMIENTOS ADUANEROS LEY DE INCENTIVOS MIGRATORIOS El 24.02.2004 fue publicada en el diario oficial El Peruano la Ley de Incentivos Migratorios Ley N 28182, la cual

SERIE DE ORIENTACION EN NORMAS Y PROCEDIMIENTOS ADUANEROS LEY DE INCENTIVOS MIGRATORIOS El 24.02.2004 fue publicada en el diario oficial El Peruano la Ley de Incentivos Migratorios Ley N 28182, la cual

TERMINOS COMERCIALES

TERMINOS COMERCIALES DEFINICIONES ITW POLYMEX S. de R.L. de C.V. en adelante EL Vendedor es quien oferta los productos; El Cliente es la entidad que adquiere los productos. Producto se refiere a los artículos

TERMINOS COMERCIALES DEFINICIONES ITW POLYMEX S. de R.L. de C.V. en adelante EL Vendedor es quien oferta los productos; El Cliente es la entidad que adquiere los productos. Producto se refiere a los artículos

DHL Express Colombia Constanza Chaparro

DHL Express Colombia Constanza Chaparro Envíos Courier y su importancia en los procesos de internacionalización Contenido Transporte Internacional Inconterms Modalidades de Exportación Modalidades de Importación

DHL Express Colombia Constanza Chaparro Envíos Courier y su importancia en los procesos de internacionalización Contenido Transporte Internacional Inconterms Modalidades de Exportación Modalidades de Importación

POLÍTICAS DEL SERVICIO IMPORTEX E-BUSINESS

POLÍTICAS DEL SERVICIO IMPORTEX E-BUSINESS Importex E-Business es una empresa de intermediación para compras en el exterior, cotiza y compra productos y/o mercancías según las condiciones y necesidades

POLÍTICAS DEL SERVICIO IMPORTEX E-BUSINESS Importex E-Business es una empresa de intermediación para compras en el exterior, cotiza y compra productos y/o mercancías según las condiciones y necesidades

De acuerdo a lo indicado en la Circular Reglamentaria DCIN 83:

PROCEDIMIENTOS CAMBIARIOS APLICABLES A LAS IMPORTACIONES DE BIENES, A LAS MERCANCÍAS QUE INGRESAN A LA ZONA FRANCA Y A LAS EXPORTACIONES DE BIENES, DESDE TERRITORIO ADUANERO NACIONAL Y DESDE LA ZONA FRANCA.

PROCEDIMIENTOS CAMBIARIOS APLICABLES A LAS IMPORTACIONES DE BIENES, A LAS MERCANCÍAS QUE INGRESAN A LA ZONA FRANCA Y A LAS EXPORTACIONES DE BIENES, DESDE TERRITORIO ADUANERO NACIONAL Y DESDE LA ZONA FRANCA.

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN.

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN. Con el comienzo de la obligación de envío de la Contabilidad por medios electrónicos surge

CONSIDERACIONES EN LA INTEGRACIÓN DE LA BALANZA DE COMPROBACIÓN PARA EL REGISTRO DE MERCANCÍAS DE IMPORTACIÓN. Con el comienzo de la obligación de envío de la Contabilidad por medios electrónicos surge

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

PRECIOS DE EXPORTACION Y CALCULO DEL PRECIO FOB Estrategias de Precio La definición de precios debe ser consistente con la estrategia de marketing que se va a impulsar, y ésta a su vez, con las características

PRECIOS DE EXPORTACION Y CALCULO DEL PRECIO FOB Estrategias de Precio La definición de precios debe ser consistente con la estrategia de marketing que se va a impulsar, y ésta a su vez, con las características

2. Se debe emitir Guía de Remisión en los siguientes supuestos? De ser así, quién debe emitir la Guía de Remisión?

INFORME N. 026-2013-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa dedicada a la venta de vehículos de transporte de carga, que cede un vehículo en comodato con el objeto que el posible comprador

INFORME N. 026-2013-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa dedicada a la venta de vehículos de transporte de carga, que cede un vehículo en comodato con el objeto que el posible comprador

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

ADJUDICACION DE MENOR CUANTIA Nº 927-2008-CEPAMC

BASES ESTANDAR PARA LA ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS ADJUDICACION DE MENOR CUANTIA Nº 927-2008-CEPAMC SERVICIOS POR TERCEROS ADJUDICACION DE MENOR CUANTIA Nº 927-2008-CEPAMC-MTPE CAPÍTULO

BASES ESTANDAR PARA LA ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS ADJUDICACION DE MENOR CUANTIA Nº 927-2008-CEPAMC SERVICIOS POR TERCEROS ADJUDICACION DE MENOR CUANTIA Nº 927-2008-CEPAMC-MTPE CAPÍTULO

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

CONTRATACIÓN DE SERVICIOS. Asunto: ADQUISICIÓN DE CERTIFICADO PUBLICO SSL CON ENCRIPTACIÓN DE 2048

CONTRATACIÓN DE SERVICIOS Asunto: ADQUISICIÓN DE CERTIFICADO PUBLICO SSL CON ENCRIPTACIÓN DE 2048 El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio

CONTRATACIÓN DE SERVICIOS Asunto: ADQUISICIÓN DE CERTIFICADO PUBLICO SSL CON ENCRIPTACIÓN DE 2048 El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Preguntas WebCast 24 junio 2015

Preguntas WebCast 24 junio 2015 1. Soy no agente retenedor porque mi volumen de negocio es $37,000, por lo que no cobro IVU. Con la Ley 72, ahora tendré que cobrar IVU desde 1 de julio de 2015 o desde

Preguntas WebCast 24 junio 2015 1. Soy no agente retenedor porque mi volumen de negocio es $37,000, por lo que no cobro IVU. Con la Ley 72, ahora tendré que cobrar IVU desde 1 de julio de 2015 o desde

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

ACTUALIZACIÓN RUT Y EMISION MECANISMO DIGITAL PARA USUARIOS ADUANEROS PROCEDIMIENTO PARA LA INSCRIPCIÓN Y/O ACTUALIZACIÓN DEL REGISTRO ÚNICO TRIBUTARIO 1. Los usuarios aduaneros deberán actualizar el Registro

Financiamiento de Comercio Exterior

Financiamiento de Comercio Exterior Contenido Financiamiento de Comercio Exterior Financiamiento de Importación Financiamiento de Exportación 2 Financiamiento de Comercio Exterior Financiamiento de Comercio

Financiamiento de Comercio Exterior Contenido Financiamiento de Comercio Exterior Financiamiento de Importación Financiamiento de Exportación 2 Financiamiento de Comercio Exterior Financiamiento de Comercio

Gestión Aduanera de Exportación. Funcionalidad del Despachante de Aduana ante la necesidad operativa de la empresa.

Funcionalidad del Despachante de Aduana ante la necesidad operativa de la empresa. Dr. Rubén Osvaldo Pérez Presidente del Centro Despachantes de Aduana de la República Argentina Funcionalidad del despachante

Funcionalidad del Despachante de Aduana ante la necesidad operativa de la empresa. Dr. Rubén Osvaldo Pérez Presidente del Centro Despachantes de Aduana de la República Argentina Funcionalidad del despachante

Qué es importar? Cómo se opera la importación?

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

INCOTERMS I PREGUNTAS

Profesor J. A. Pastor http://www.japastor.com/ INCOTERMS I PREGUNTAS 1. Cuál es la finalidad de los INCOTERMS? 2. Cuántos grupos de INCOTERMS existen?, en qué se diferencian? 3. Si exporto desde España

Profesor J. A. Pastor http://www.japastor.com/ INCOTERMS I PREGUNTAS 1. Cuál es la finalidad de los INCOTERMS? 2. Cuántos grupos de INCOTERMS existen?, en qué se diferencian? 3. Si exporto desde España

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP-

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V.

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

CONTRATACIÓN DE SERVICIOS. Asunto: Activación: Trabajo y Paternidad

CONTRATACIÓN DE SERVICIOS Asunto: Activación: Trabajo y Paternidad El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

CONTRATACIÓN DE SERVICIOS Asunto: Activación: Trabajo y Paternidad El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

FABRICANTE MAYORISTA MINORISTA CONSUMIDORES La ganancia por venta se expone a través del Estado de Resultado

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

LAS VENTAS Y SU REGISTRACIÓN Las ventas siguen una secuencia de distribución de productos: Este canal es largo, parte desde el fabricante, pasando por los mayorista, minoristas hasta llegar a los consumidores.

ADJUDICACION DE MENOR CUANTIA Nº 1534-2008-CEPAMC

BASES ESTANDAR PARA LA ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS ADJUDICACION DE MENOR CUANTIA Nº 1534-2008-CEPAMC POR LA ADQUISICION DE TONER PARA LAS FOTOCOPIADORAS KONICA MINOLTA DI 3010 08

BASES ESTANDAR PARA LA ADQUISICION DE BIENES O CONTRATACION DE SERVICIOS ADJUDICACION DE MENOR CUANTIA Nº 1534-2008-CEPAMC POR LA ADQUISICION DE TONER PARA LAS FOTOCOPIADORAS KONICA MINOLTA DI 3010 08

Manual del Sistema de Registro de Factura y Póliza 2012 INDICE CAPITULO 1 1

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

INDICE CAPITULO 1 1 MANUAL DE INSTALACION DEL SISTEMA DE REGISTRO DE FACTURAS Y POLIZAS MÓDULO DEVOLUCIONES 1 INSTALACION DEL SISTEMA DE REGISTRO DE FACTURA Y PÒLIZA. 1 9. Si es por primera vez que está

IMPUESTO AL VALOR AGREGADO

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

IMPUESTO AL VALOR AGREGADO 1. ENUNCIADO El FIDEICOMISO T-CONSTRUYO, responsable inscripto en el Impuesto al Valor Agregado (IVA), se ha constituido con el objeto de construir y administrar de la forma

Promoción industrial municipal Partido de Cañuelas. Beneficiarios y requisitos

Promoción industrial municipal Partido de Cañuelas ORDENANZA 2469-08 Beneficiarios y requisitos Aplicación Podrán gozar de franquicias y beneficios impositivos las empresas que se instalen en el partido

Promoción industrial municipal Partido de Cañuelas ORDENANZA 2469-08 Beneficiarios y requisitos Aplicación Podrán gozar de franquicias y beneficios impositivos las empresas que se instalen en el partido

Notificación de la presunción de operaciones inexistentes o simuladas.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

EXPORTACIÓN CON FINES COMERCIALES A TRAVÉS DEL SERVICIO POSTAL - EXPORTAFACIL

EXPORTACIÓN CON FINES COMERCIALES A TRAVÉS DEL SERVICIO POSTAL - EXPORTAFACIL Intendencia Nacional de Técnica Aduanera División de Atención al Usuario del Servicio Aduanero ABRIL 2013 Expositor : Juan

EXPORTACIÓN CON FINES COMERCIALES A TRAVÉS DEL SERVICIO POSTAL - EXPORTAFACIL Intendencia Nacional de Técnica Aduanera División de Atención al Usuario del Servicio Aduanero ABRIL 2013 Expositor : Juan

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3