2. Control interno y Auditoria Informática 1

|

|

|

- Clara Mora Arroyo

- hace 7 años

- Vistas:

Transcripción

1 UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE CIENCIAS ECONOMICAS Y FINANCIERAS CARRERA DE AUDITORIA AUDITORIA DE SISTEMAS INFORMATICOS M. Sc. Miguel Cotaña Mier Lp, Noviembre Control interno y Auditoria Informática 1

2 Tradicionalmente en materia de control interno se adoptaba un enfoque limitado a los controles contables internos. Se han experimentado escándalos relacionados con errores en el otorgamiento de créditos con garantía de inmuebles inexistentes o sobrevalorados, la manipulación de información financiera, operaciones bursátiles realizadas con información privilegiada y otros fallos de los controles que han afectado a las 2 empresas.

3 Por ello hay cambios en las empresas que comprometen los controles internos existentes: La reestructuración de los procesos empresariales (BPR Bussines Process Reenginieering). La gestión de la calidad total (TQM-Total Quality Management). El redimensionamiento por reducción y/o aumento del tamaño hasta el nivel correcto. La contratación externa (outsourcing). La descentralización. 3

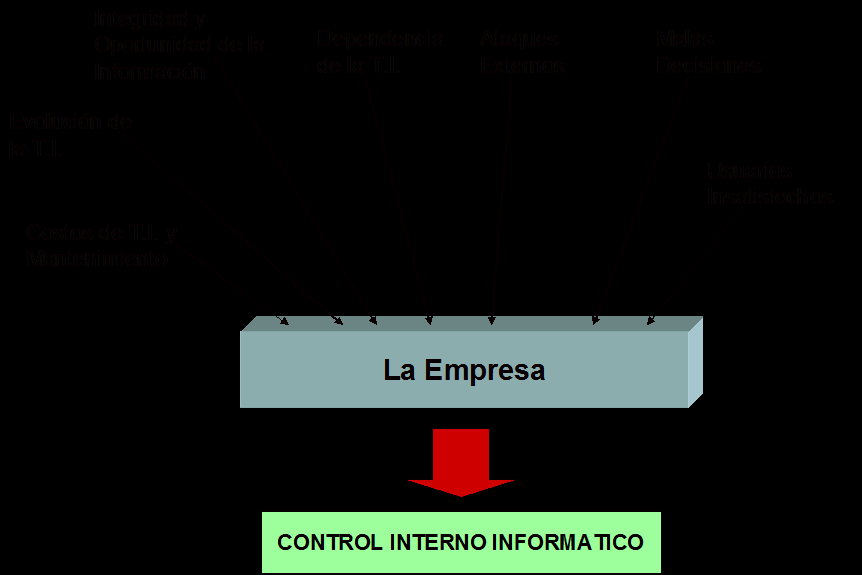

4 Un Centro de Procesamiento de Datos (CPD) de una empresa suele tener una importancia crucial por soportar los sistemas de información del negocio, por el volumen de recursos y costos de TI, mantenimiento, ataques. Por lo tanto, aumenta las necesidades de control interno y auditoría. 4

5 5

6 CONTROL INTERNO Han sido desarrollados para proveer una garantía razonable de que los objetivos del negocio serán alcanzados y que se previenen o detectarán y corregirán los casos de riesgo no deseados. Los controles internos tales como las políticas, procedimientos, prácticas y estructuras organizativas son desarrollados y/o diseñados. 6

7 CONTROL INTERNO INFORMATICO Es una herramienta enfocada a la adecuada gestión de las Tecnologías de Información. Muchos de los problemas informáticos se originan dentro de la misma empresa. Por ello es cada vez más necesario un completo análisis del tráfico de: Los correos electrónicos corporativos; Las páginas web que se visitan desde los ordenadores de la empresa. 7

8 Vigilar el acceso a Internet Cuántas veces uno se queja en la oficina por lo lenta que está la conexión a Internet? Es bastante común que este problema tenga que ver con el uso indiscriminado que se hace de la web dentro de la empresa. El uso de Internet para fines personales en horario de oficina es una práctica muy difundida en todo el mundo. 8

9 Las empresas tratan de controlarlo cada vez más, porque repercute en sus costos y en el menor tiempo que los empleados trabajan. Y esto sin tener en cuenta los riesgos informáticos que implica la navegación por sitios poco seguros. Internet no puede ser de libre uso dentro de la empresa!!! 9

10 Los motivos son diversos, y tienen que ver con el costo que representa: El servicio de banda ancha; La baja en la productividad laboral de aquellos que navegan varias horas por día; El riesgo de recibir cadenas de s con virus o navegar por sitios inseguros; El peligro de que un empleado envíe información confidencial, e incluso con el impacto en la imagen de la compañía si algún empleado envía mensajes racistas o 10 agresivos desde su corporativo.

11 Las empresas ven que están perdiendo capacidad de trabajo y de producción porque la gente abusa de Internet, y ése es un costo!!! Si una compañía tiene que recibir información de archivos financieros que proveen los clientes para procesar, y el ancho de banda está estancado porque hay gente descargando, va a tener un impacto operativo y económico. 11

12 Entre las medidas que se debe adoptar es: Limitar el acceso, mediante filtros, bloqueo de webmails, chats o de algunos sitios en particular. Limitar visitas a sitios que tengan que ver con palabras relacionadas con deporte o sexo. Evitar el acceso a páginas pornográficas, adoptando filtros estrictos que impidan realizar búsquedas de sitios con palabras como sexo. 12

13 Un segundo mecanismo que se utiliza es el de no limitar el acceso pero en cambio vigilar quiénes son los que más navegan. No se puede monitorear a todos, pero lo que sí se hace es establecer un ranking de los 20 o 40 empleados que más están en Internet. Y se monitorea por qué sitios anduvieron 13

14 En general, a los empleados no les alegra saber que se les ha restringido el acceso o que están siendo vigilados, si es que logran enterarse. Las empresas instalan programas de control y de vigilancia en las computadoras sin informarles. La gente que tiene algún tipo de experiencia con regulaciones o que percibe la necesidad de controlar. Entienden la necesidad y el riesgo. 14

15 En nuestro País recién empieza a difundirse entre las organizaciones el control del acceso a Internet, existe un problema más grave y es el de aplicar controles que sean ineficientes. Muchas empresas dicen que adoptan medidas de control, y cuando uno prueba estas normas, se encuentra con que en realidad se trata de un control mal hecho 15

16 C.I.I. controla diariamente que todas las actividades de SI sean realizadas cumpliendo los procedimientos, estándares y normas fijados por la Dirección de la Organización y/o Dirección de Informática, así como los requerimientos legales. 16

17 La misión de C.I.I. es asegurarse de que las medidas que se obtienen de los mecanismos implantados por cada responsable sean correctas y válidas. 17

18 OBJETIVOS DEL CONTROL INTERNO Los objetivos del control interno son declaraciones del resultado deseado o del propósito a ser alcanzado implementando procedimientos de control en una actividad en particular. En otras palabras, control es el medio por el cual se alcanzan los objetivos de control. 18

19 OBJETIVOS DE CONTROL EN T.I. Un objetivo de control de TI se define como una declaración del resultado o propósito que se desea alcanzar mediante la implementación de procedimientos de control en una actividad de TI en particular. 19

20 Los principales objetivos del proceso de control interno pueden ser categorizados: Salvaguarda de los activos (objetivos de seguridad); Integridad de los entornos operativos; Asegurar la eficiencia y la eficacia de las operaciones; Cumplimiento con los requerimientos de los usuarios y con las políticas y procedimientos; Planes de copias de seguridad; 20

21 Garantizar la integridad de los entornos sensitivos y críticos de aplicación del sistema, incluyendo información contable/financiera y administrativa a través: Autorización de información entrante; Exactitud e integridad del procesamiento de las transacciones; Fiabilidad de las actividades generales de procesamiento de información; Exactitud, integridad y seguridad de la información saliente (output); Integridad de la Base de Datos. 21

22 PROCEDIMIENTOS DE CONTROL Los controles generales de TI son controles que se aplican a todas las funciones dentro de una organización: Estrategia y dirección; Acceso a datos y programas; Desarrollo de sistemas y control de cambios; Operaciones de procesamiento de datos; Procedimientos de garantía de calidad; Controles físicos de acceso; Planeación de continuidad/recuperación 22 de desastre del negocio.

23 CLASIFICACION DE CONTROLES CLASE FUNCION EJEMPLOS PREVENTIVOS Tratar de evitar la producción de errores o hechos fraudulentos; Descartar problemas antes de que surjan; Monitorear operaciones. Tratar de predecir; Impedir que ocurra un error, omisión o acto malicioso. software de seguridad que impida los accesos no autorizados al sistema; Controlar el acceso a las instalaciones fisicas; Emplear RRHH calificados; Segregacion de funciones; Usar documentos bien diseñados; Establecer procedimientos adecuados para autorizar transacciones; 23

24 CLASE FUNCION EJEMPLOS DETECTIVOS Tratar de conocer cuanto antes el evento Controles que detectan que ha ocurrido un error, una omisión o un acto malicioso y lo reportan. Registro de intentos de acceso no autorizados; Puntos de verificación; Mensajes de error; Verificacion de los cálculos; Reportes de cuentas vencidas; Controles de eco en comunicaciones; Funciones de auditoria interna 24

25 CLASE FUNCION EJEMPLOS CORRECTIVOS facilitan la vuelta a la normalidad cuando se han producido incidencias; Minimizar el impacto de una amenaza; Remediar problemas descubiertos por los controles de deteccion; Identificar la causa. Corregir errores que surjan de un problema. Modificar el SI, para minimizar que el problema ocurra en el futuro. Recuperación de un fichero dañado a partir de las copias de seguridad; Planeacion contingencias; 25 de Procedimientos de nueva ejecución de programa.

26 MEDIOS DE CONTROL Para que los controles directos resulten efectivos, las actividades del depto. TI: Los empleados del departamento TI no realicen funciones imcompatibles; Exista supervision de las actividades del personal de sistemas; Se controle la utilización de Software sensitivo. 26

27 CONTROLES OPERATIVOS Depto. TI Una efectiva segregación de funciones, debe ir acompañada de controles de acceso, o de supervisión de los accesos otorgados. Estos controles incluyen: Manuales de operación y controles operativos diarios; Supervision de usuarios privilegiados; Control sobre software sensitivo; Controles sobre el desarrollo de sistemas. 27

28 ACCESO A DATOS Y PROGRAMAS Este riesgo implica que personas no autorizadas (empleados o terceros) puedan tener acceso directo a los archivos de datos o programas de aplicación, con fines que puedan perjudicar a sujetos y en el peor de los casos a la organización. 28

29 MEDIOS DE CONTROL Una forma de restringir el acceso en ambientes computacionales es a través de identificadores de usuarios y contraseñas, utilizando software para: Interactuar con solicitudes de acceso de los usuarios a programas o datos; Rechazar o permitir el acceso. 29

30 SEGURIDAD LOGICA Se deben tomar en cuenta lo siguiente: Administración de passwords; Proceso de Log-in; Cambio frecuente de password; No divulgar el password por fono; Uso de los sistemas; Control de acceso para uso de datos; Separación de usuarios por prioridades. 30

31 SEGURIDAD FISICA Control físico de acceso al área de sistemas: Guardia o recepcionista; Tarjeta de identificación visible. 31

32 CAMBIOS A PROGRAMAS Los programadores pueden realizar cambios incorrectos o no autorizados en el software de aplicación, lo cual podria reducir la confiabilidad de la informacion financiera procesada en el sistema. 32

33 El proceso de modificación en el software, considera lo siguiente: Las solicitudes de modificaciones deben ser documentadas y aprobadas por un nivel gerencial adecuado; Los cambios, en primera instancia, deben ser introducidos en las versiones de prueba del software y luego, ser introducidas en versiones de producción; 33

34 Los cambios solo deben ser realizados por el personal de sistemas o programadores; Los cambios deben ser respaldados por documentación; Las pruebas al software modificado deben ser realizadas por un equipo de prueba independiente; Llevar un registro de modificaciones; Aprobación por parte de la gerencia. 34

35 CONTINUIDAD DE PROCESAMIENTO Los negocios de la empresa podrían verse afectados, como consecuencia de interrupciones en los servicios de procesamiento de datos, originadas por desastres u otras contingencias. Los medios de control para la continuidad de procesamiento de datos: 35

36 Procedimientos adecuados que describan su aplicación en caso de contigencia. - Historial de problemas relevantes; - Manejo de interrupciones de proc.; - Modificaciones de emergencia. Mecanismos de seguimiento y control gerencial; Contar con plan de contingencias para procesos críticos. 36

37 AMBIENTES TECNOLOGICOS Estructura de redes; Voz sobre IP (VoIp); Redes WirelessLAN; Redes WirelessMAN; Redes WirelessWAN; Topologías de red; Cableado estructurado; Dispositivos de Networking; Telecomunicaciones. 37

Anexo III COBIT. Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

Anexo III COBIT Relaciones de los Objetivos de Control Dominios, Procesos y Objetivos de Control En COBIT se define control como: El conjunto de políticas, procedimientos, prácticas y estructuras organizativas

ISO GAP ANALYSIS

Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 16 5.1 POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1.1 Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión y evaluación de este

Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 16 5.1 POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1.1 Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión y evaluación de este

PROYECTO ISO SISTESEG

PROYECTO 27001 SISTESEG Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 17 5.1 5.1.1 Política de Seguridad de la Información Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión

PROYECTO 27001 SISTESEG Fecha: 10/7/2007 CONFIDENCIAL Página 1 de 17 5.1 5.1.1 Política de Seguridad de la Información Se tiene documento de la política de seguridad de la Información 5.1.2 Se hace revisión

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso de Técnico Profesional en Sistema

Técnico en Sistema de Gestión de Seguridad de la Información ISO/IEC 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso de Técnico Profesional en Sistema

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15 - A4.1 - CONTROLES DEL ESTÁNDAR ISO/IEC 17799, SECCIONES 5 A 15 5. POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1 Política de Seguridad

ANEXO 4: CONTROLES DE LOS ESTÁNDARES ISO/IEC 17799, SECCIONES 5 A 15 - A4.1 - CONTROLES DEL ESTÁNDAR ISO/IEC 17799, SECCIONES 5 A 15 5. POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN 5.1 Política de Seguridad

Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas)

") Fecha de exportación: Wed Oct 25 21:18:36 2017 / +0000 GMT Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas) Categoría: Prevención de Riesgos Laborales,

Fecha de exportación: Wed Oct 25 21:18:36 2017 / +0000 GMT Técnico Profesional en Sistema de Gestión de Seguridad de la Información UNE-ISO/IEC 27001:2014 (130 horas) Categoría: Prevención de Riesgos Laborales,

COBIT 4.1. Entregar y Dar Soporte DS5 Garantizar la Seguridad de los Sistemas. By Juan Antonio Vásquez

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO (330 horas)

") Fecha de exportación: Fri Nov 3 13:58:49 2017 / +0000 GMT Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación

Fecha de exportación: Fri Nov 3 13:58:49 2017 / +0000 GMT Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO (330 horas)

") Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso:

Perito Judicial en Análisis y Auditoría Pericial de los Sistemas de Seguridad de la Información ISO 27001-27002 (330 horas) Categoría: Formación Empresarial, Marketing y Recursos Humanos Página del curso:

La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo.

LA GRID GERENCIAL La Leadership Grid La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo. También es llamada Grid Administrativo,

LA GRID GERENCIAL La Leadership Grid La leadership que desarrollaron Robert R. Blake y Jane Srygley Mouton, se basa en el concepto de que existe un estilo óptimo de liderazgo. También es llamada Grid Administrativo,

COBIT 4.1. Los controles By Juan Antonio Vásquez

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

COBIT 4.1 Los controles By Juan Antonio Vásquez LOS PROCESOS REQUIEREN CONTROLES Control se define como las políticas, procedimientos, prácticas y estructuras organizacionales diseñadas para brindar una

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L POLITICA DE SEGURIDAD DE LA INFORMACIÓN INDEA En INDEA, consideramos que la información es un activo fundamental para la prestación

POLITICA DE SEGURIDAD DE LA INFORMACION INDEA INGENIERIA DE APLICACIONES S.L POLITICA DE SEGURIDAD DE LA INFORMACIÓN INDEA En INDEA, consideramos que la información es un activo fundamental para la prestación

Análisis de riesgos y Evaluación del Control Interno

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

Análisis de riesgos y Evaluación del Control Interno C.P. Genaro Segura Silva, CIA, CCSA, CGAP TEMA I ANÁLISIS DE RIESGOS 2 Objetivo Con base en el estudio de la normativa internacional en materia de riesgos,

EVALUACION DEL CONTROL INTERNO

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

EVALUACION DEL CONTROL INTERNO Presentado por: Marcelo Valenzuela Acevedo Valenzuela y Asociados Ltda Ph.D & MBA Objetivos 1.Explicar el significado y la importancia del control interno. 2.Analizar los

AUDITORÍAS ESPECIFICAS: BCP, Datacenter y Gestión de disponibilidad y capacidad. Andrés Quintero Arias 2015

AUDITORÍAS ESPECIFICAS: BCP, Datacenter y Gestión de disponibilidad y capacidad Andrés Quintero Arias 2015 2 BCP BCP (Plan de Continuidad del Negocio) Un plan de continuidad de negocio es un plan de cómo

AUDITORÍAS ESPECIFICAS: BCP, Datacenter y Gestión de disponibilidad y capacidad Andrés Quintero Arias 2015 2 BCP BCP (Plan de Continuidad del Negocio) Un plan de continuidad de negocio es un plan de cómo

CONCEPTO DE AUDITORIA EN INFORMÁTICA

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

Objetivos CONCEPTO DE AUDITORIA EN Y DIVERSOS TIPOS DE AUDITORIA Analizará los conceptos de auditoria e informática. Describirá las habilidades fundamentales que debe tener todo auditor de informática

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso Online de Postgrado

Postgrado en Gestión y Auditoría de Sistemas de Seguridad de la Información ISO 27001:2014 Duración: 100 horas Modalidad: Online Coste Bonificable: 750 Objetivos del curso Este Curso Online de Postgrado

SISTEMA DE CONTROL INTERNO. Secretaría General

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

SISTEMA DE CONTROL INTERNO Secretaría General CONTROL INTERNO Definición Proceso integral de gestión que realiza el titular, funcionarios y servidores de ESSALUD a fin de administrar y gestionar sus recursos

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

INTENDENCIA DE VALORES. Riesgo Tecnológico, Impacto y Autoevaluación

INTENDENCIA DE VALORES Riesgo Tecnológico, Impacto y Autoevaluación en el Negocio Agenda Introducción Impacto (Gestión de Riesgo) Del Riesgo TI al Riesgo Corporativo Autoevaluación Introducción Conocemos

INTENDENCIA DE VALORES Riesgo Tecnológico, Impacto y Autoevaluación en el Negocio Agenda Introducción Impacto (Gestión de Riesgo) Del Riesgo TI al Riesgo Corporativo Autoevaluación Introducción Conocemos

Sistemas de Información para la Gestión

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Sistemas de Información para la Gestión UNIDAD 5_Tema 1: Procesos de TI U.N.Sa. Facultad de Cs.Económicas SIG 2017 UNIDAD 5: SERVICIOS DE TECNOLOGÍA DE INFORMACIÓN 1. Procesos de TI: Planeamiento y Organización.

Especialistas en Auditoría de TI, Gestión de Riesgos, Control Interno, Gobierno de TI

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los s iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se han seleccionado

Resumen de indicadores básicos de COBIT Preparado por: T I AUDISEG S.A. Utiles en los s iniciales para impulsar proyectos de implementación de gobierno Nota: Cobit posee más indicadores, estos se han seleccionado

COBIT 4.1. Entregar y Dar Soporte DS5 Garantizar la Seguridad de los Sistemas. By Juan Antonio Vásquez

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

COBIT 4.1 DS5 Garantizar la Seguridad de los Sistemas By Juan Antonio Vásquez La necesidad de mantener la integridad de la información y proteger los activos de TI, requiere de un proceso de administración

Dirección y Gerencia

Sistema de Gestión de Seguridad de la Información (SGSI) Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información DIRIGIDA A : Dirección y Gerencia Segunda Sesión Proyecto de

Sistema de Gestión de Seguridad de la Información (SGSI) Principales Aspectos de las Políticas y la Normativa de Seguridad de la Información DIRIGIDA A : Dirección y Gerencia Segunda Sesión Proyecto de

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

AUDITORIA TECNOLOGIA INFORMATICA FERNANDO RADA BARONA Estrategia para la Auditoría de Sistemas de Información Necesidad de definir una estrategia Las TIC han acompañado la automatización y el crecimiento

Conocimiento y evaluación del control interno

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Conocimiento y evaluación del control interno Objetivos de la sesión Definir los objetivos de negocios, riesgos y controles. Tipos de actividades de control. Explicar por qué la segregación de funciones

Objetivos y Lineamientos del Control Interno de Aplicación General para Banco PagaTodo.

SISTEMA DE CONTROL INTERNO.- BANCO PAGATODO Objetivos y Lineamientos del Control Interno de Aplicación General para. asigna especial atención al control interno en la realización de sus operaciones, en

SISTEMA DE CONTROL INTERNO.- BANCO PAGATODO Objetivos y Lineamientos del Control Interno de Aplicación General para. asigna especial atención al control interno en la realización de sus operaciones, en

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y EJERCICIO DE LA REVISORÍA FISCAL

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL MIGUEL HUGO CAMARGO MARTINEZ INGENIERO DE SISTEMAS- UNINCCA- PLANEACION ESTRATEGICA DE SISTEMAS-

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL MIGUEL HUGO CAMARGO MARTINEZ INGENIERO DE SISTEMAS- UNINCCA- PLANEACION ESTRATEGICA DE SISTEMAS-

Por qué nos preocupa la seguridad?

En qué consiste? Por qué nos preocupa la seguridad? A partir de los años 8O el uso del ordenador personal comienza a ser común. Asoma ya la preocupación por la integridad de los datos. En la década de

En qué consiste? Por qué nos preocupa la seguridad? A partir de los años 8O el uso del ordenador personal comienza a ser común. Asoma ya la preocupación por la integridad de los datos. En la década de

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA SEMINARIO REGIONAL CAPTAC-RD / CCSBSO ADOPCIÓN DE LOS CRITERIOS DE SUPERVISIÓN BASADA EN RIESGOS PARA EL SISTEMA ASEGURADOR Riesgo Tecnológico en la actividad

RIESGO TECNOLÓGICO EN LA ACTIVIDAD ASEGURADORA SEMINARIO REGIONAL CAPTAC-RD / CCSBSO ADOPCIÓN DE LOS CRITERIOS DE SUPERVISIÓN BASADA EN RIESGOS PARA EL SISTEMA ASEGURADOR Riesgo Tecnológico en la actividad

El resultado de aprendizaje supone el 78,72 % de la evaluación y el 35,60 % del total del módulo ACTIVIDADES QUE PERMITEN COMPROBAR SU

Resultado de nº 1: 1. Aplicar medidas de seguridad pasiva en sistemas informáticos, describir características de entornos y relacionarlas con sus necesidades El supone el 78,72 % de la evaluación y el

Resultado de nº 1: 1. Aplicar medidas de seguridad pasiva en sistemas informáticos, describir características de entornos y relacionarlas con sus necesidades El supone el 78,72 % de la evaluación y el

AUDITORIA INFORMATICA. Carlos A Jara

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

AUDITORIA INFORMATICA Carlos A Jara IMPORTANCIA DE LA AUDITORIA INFORMATICA Mejora la Imagen del negocio. Genera confianza entre los clientes internos y externos sobre la seguridad y el control. Disminuye

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

NIA 315 Identificación y evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN NAI Agenda 1. Procedimientos

MANUAL DE OPERACIÓN Y PROCESOS

MANUAL DE OPERACIÓN Y PROCESOS Dirección de Informática ÍNDICE ÍNDICE... 1 CONTROL DE REVISIONES Y CAMBIOS... 2 PRESENTACIÓN... 3 OBJETIVOS DEL MANUAL... 3 INVENTARIO GENERAL DE LOS PROCESOS Y SUBPROCESOS...

MANUAL DE OPERACIÓN Y PROCESOS Dirección de Informática ÍNDICE ÍNDICE... 1 CONTROL DE REVISIONES Y CAMBIOS... 2 PRESENTACIÓN... 3 OBJETIVOS DEL MANUAL... 3 INVENTARIO GENERAL DE LOS PROCESOS Y SUBPROCESOS...

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC-

-Modelos GRC-") Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Módulo IV. Control de riesgos en la empresa (I) -Modelos GRC- PREVISIONES ESPECIALES Ponente: David García Vega Economista-Auditor de Cuentas. Miembro de Responsia Compliance, S.L. Docente Master de Post-Grado

Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) Ing. Iván Angulo

Ing. Iván Angulo") Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA

Requisitos de las Buenas Prácticas de Mercadeo y Manufactura (BPMM ) MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA MEJORA CONTINUA DE LAS BUENAS PRÁCTICAS DE MERCADEO Y MANUFACTURA

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES

REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES DEL MERCADO DE VALORES María José Gómez Yubero DGEMV / Dirección de Supervisión - CNMV 29 de mayo de 2002 REQUERIMIENTOS DE CONTROL INTERNO EN LAS ENTIDADES

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA 1 Antecedentes Auditoría alrededor del ordenador Auditor verificaba los documentos de entrada al ordenador y los informes producidos, sin entender

ORGANIZACIÓN DEL DEPARTAMENTO DE AUDITORÍA INFORMÁTICA 1 Antecedentes Auditoría alrededor del ordenador Auditor verificaba los documentos de entrada al ordenador y los informes producidos, sin entender

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales Funciones de los Comités Auxiliares al Consejo de Administración. Banco J.P. Morgan, S.A.

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

J.P. Morgan Grupo Financiero, S.A. de C.V. Principales de los Comités Auxiliares al Consejo de Administración Comité de Remuneración Proponer para aprobación del Consejo de Administración las políticas

POLÍTICAS OPERATIVAS DE VIH

POLÍTICAS OPERATIVAS DE VIH Modesta C. Haughton Centeno 16 de agosto de 2013 POLÍTICAS OPERATIVAS Son las normas, las leyes, los códigos, las pautas, los planes, los presupuestos, los procedimientos y

POLÍTICAS OPERATIVAS DE VIH Modesta C. Haughton Centeno 16 de agosto de 2013 POLÍTICAS OPERATIVAS Son las normas, las leyes, los códigos, las pautas, los planes, los presupuestos, los procedimientos y

POLÍTICA DE SEGURIDAD EN LA CONTINUIDAD DE LAS OPERACIONES P-17 NOTA DE CONFIDENCIALIDAD DE ACUERDO A CLASIFICACIÓN

POLÍTICA DE SEGURIDAD EN LA CONTINUIDAD DE LAS OPERACIONES P-17 2011 NOTA DE CONFIDENCIALIDAD DE ACUERDO A CLASIFICACIÓN Este documento es de propiedad exclusiva de MINSAL y su uso debe estar ceñido a

POLÍTICA DE SEGURIDAD EN LA CONTINUIDAD DE LAS OPERACIONES P-17 2011 NOTA DE CONFIDENCIALIDAD DE ACUERDO A CLASIFICACIÓN Este documento es de propiedad exclusiva de MINSAL y su uso debe estar ceñido a

Objetivos. Saber que es la Seguridad Informática. Identificar aspectos que deben considerarse para el estudio de la Seguridad Informática

Objetivos Saber que es la Seguridad Informática Identificar aspectos que deben considerarse para el estudio de la Seguridad Informática Conocer método para la Gestión de Riesgo Estado de la Seguridad Informática

Objetivos Saber que es la Seguridad Informática Identificar aspectos que deben considerarse para el estudio de la Seguridad Informática Conocer método para la Gestión de Riesgo Estado de la Seguridad Informática

POLITICA GENERAL DE SEGURIDAD DE LA INFORMACIÓN P00

POLITICA GENERAL DE SEGURIDAD DE LA INFORMACIÓN P00 Este documento presenta las características principales de la Seguridad de la Información, el uso aceptable y prohibido de los recursos por los funcionarios

POLITICA GENERAL DE SEGURIDAD DE LA INFORMACIÓN P00 Este documento presenta las características principales de la Seguridad de la Información, el uso aceptable y prohibido de los recursos por los funcionarios

NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA

MINED CONCULTURA") NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA Enfoque COSO Naturaleza, Ámbito y Propósito de las Normas. Art. 1.- Las NTCIE son obligatorias para la institución, servidores públicos

NORMAS TÉCNICAS DE CONTROL INTERNO ESPECIFICAS (NTCIE) MINED CONCULTURA Enfoque COSO Naturaleza, Ámbito y Propósito de las Normas. Art. 1.- Las NTCIE son obligatorias para la institución, servidores públicos

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

REQUISITOS OPERATIVOS Y DOCUMENTALES

TÍTULO I, CAPÍTULO III ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

TÍTULO I, CAPÍTULO III ANEXO I: REQUISITOS OPERATIVOS Y DOCUMENTALES A continuación se presentan los requisitos operativos y documentales en base a los cuales la firma de Auditoria Externa, realizará su

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud. Diana Coci Otoya

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

Implementación del Sistema de Control Interno en el Seguro Social de Salud - EsSalud Diana Coci Otoya 2017 QUÉ ES EL CONTROL? Misión: Somos una institución de seguridad social de salud que persigue el

Política: MARCO DE SEGURIDAD DE LA INFORMACIÓN (Corporativo) Proceso: Gestión de Infraestructura y Plataformas

Proceso: Gestión de Infraestructura y Plataformas") Objetivo Política: Proporcionar un marco de gestión de seguridad de la información, como apoyo a los objetivos estratégicos de La Compañía, de acuerdo a sus necesidades de negocio en cada país donde opere

Objetivo Política: Proporcionar un marco de gestión de seguridad de la información, como apoyo a los objetivos estratégicos de La Compañía, de acuerdo a sus necesidades de negocio en cada país donde opere

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid, 23/02/2016

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

Comisión de Auditoría. Propuesta de Política Control y Gestión de Riesgos Madrid 23/02/2016 1. Objeto. Esta política establece los principios básicos de actuación para el control y la gestión de riesgos

EVALUACION Y VERIFICACION DEL SISTEMA DE CONTROL INTERNO (SCI) 1. OBJETIVO ALCANCE DEFINICIONES NORMAS LEGALES...

1. OBJETIVO ALCANCE DEFINICIONES NORMAS LEGALES...") Página 1 de 9 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. NORMAS LEGALES... 4 5. NORMAS INTERNAS... 4 6. ENTRADA DE DATOS... 5 7. DESCRIPCIÓN DE ACTIVIDADES... 5 8. CONTROL DE SALIDA DE DATOS....

Página 1 de 9 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES... 2 4. NORMAS LEGALES... 4 5. NORMAS INTERNAS... 4 6. ENTRADA DE DATOS... 5 7. DESCRIPCIÓN DE ACTIVIDADES... 5 8. CONTROL DE SALIDA DE DATOS....

POLÍTICA DE GESTIÓN DE RIESGOS

1. OBJETIVO Reglamentar los lineamientos generales del Sistema de Gestión Integral de Riesgos de Sodimac Colombia S.A. para la identificación, valoración, tratamiento, monitoreo, comunicación y divulgación

1. OBJETIVO Reglamentar los lineamientos generales del Sistema de Gestión Integral de Riesgos de Sodimac Colombia S.A. para la identificación, valoración, tratamiento, monitoreo, comunicación y divulgación

Seguridad Informática

Seguridad Informática Introducción Debido a que la tecnología avanza constantemente, la seguridad informática se ve obligada al estar al tanto en esta situación. Como es de esperarse este crecimiento se

Seguridad Informática Introducción Debido a que la tecnología avanza constantemente, la seguridad informática se ve obligada al estar al tanto en esta situación. Como es de esperarse este crecimiento se

Sustantiva Órgano Interno de Control. Subdirector de Infraestructura. Dirección de Infraestructura

A. DATOS GENERALES Código del puesto Denominación de puesto Jefe de Departamento de Administración de Sistemas B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa

A. DATOS GENERALES Código del puesto Denominación de puesto Jefe de Departamento de Administración de Sistemas B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

ELEMENTO DE CONTROL Leyes y Reglamentos Externos Manuales y Lineamientos Externos DESCRIPCIÓN Disposiciones normativas que definen en lo general las acciones en materia administrativa y operativa del quehacer

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 003-2012 (de 22 de mayo de 2012) Por el cual se establecen lineamientos para la gestión del riesgo de la tecnología de la información LA JUNTA

República de Panamá Superintendencia de Bancos ACUERDO No. 003-2012 (de 22 de mayo de 2012) Por el cual se establecen lineamientos para la gestión del riesgo de la tecnología de la información LA JUNTA

Curso Especializado Seguridad Informática GNU/LINUX

Curso Especializado Seguridad Informática GNU/LINUX Duración: 40 Horas Presentación El Curso Especializado en Seguridad Informática GNU/LINUX, prepara a los participantes para administrar y gestionar correctamente

Curso Especializado Seguridad Informática GNU/LINUX Duración: 40 Horas Presentación El Curso Especializado en Seguridad Informática GNU/LINUX, prepara a los participantes para administrar y gestionar correctamente

ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

Bitácora Cuestionario Calidad Técnica de las Aplicaciones (Software a la medida)

") Bitácora Cuestionario Calidad Técnica de las Aplicaciones (Software a la medida) Cliente (CONAVI) Página de No. Nombre de la aplicación Entrevistado/Teléfono Fecha Si está completo Regresado Chequeado

Bitácora Cuestionario Calidad Técnica de las Aplicaciones (Software a la medida) Cliente (CONAVI) Página de No. Nombre de la aplicación Entrevistado/Teléfono Fecha Si está completo Regresado Chequeado

Atributos de Calidad del Software

Atributos de Calidad del Software Los usuarios comúnmente se centran en lo que el sistema debe hacer por ellos y no piensan en otros atributos que el software debe tener. Son los analistas los que deben

Atributos de Calidad del Software Los usuarios comúnmente se centran en lo que el sistema debe hacer por ellos y no piensan en otros atributos que el software debe tener. Son los analistas los que deben

El paquete completo de COBIT consiste en:

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

Qué es COBIT? Es un conjunto de mejores prácticas (marco de referencia o framework) para la administración IT creado por ISACA (Information Systems Audit and Control Association), e ITGI (IT Governance

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

LIBRO 1, TÍTULO I, CAPÍTULO III

LIBRO 1, TÍTULO I, CAPÍTULO III ANEXO 7: REQUISITOS PARA LA OBTENCIÓN DE LICENCIA DE FUNCIONAMIENTO a) Requisitos Operativos: 1) Capital Primario. Contar con el cien por ciento (100%) del capital primario

LIBRO 1, TÍTULO I, CAPÍTULO III ANEXO 7: REQUISITOS PARA LA OBTENCIÓN DE LICENCIA DE FUNCIONAMIENTO a) Requisitos Operativos: 1) Capital Primario. Contar con el cien por ciento (100%) del capital primario

TEMA 3 SEGURIDAD LOGICA. Realizado por : Mila Leal

TEMA 3 SEGURIDAD LOGICA Realizado por : Mila Leal PRINCIPIOS DE LA SEGURIDAD LÓGICA La seguridad lógica, se refiere a la seguridad de uso del software, a la protección de los datos, procesos y programas,

TEMA 3 SEGURIDAD LOGICA Realizado por : Mila Leal PRINCIPIOS DE LA SEGURIDAD LÓGICA La seguridad lógica, se refiere a la seguridad de uso del software, a la protección de los datos, procesos y programas,

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información Una Auditoría a diferentes áreas de TI de una empresa ha realizado las siguientes observaciones: - Existen 5 usuarios correspondientes a

ANALISIS DE RIESGOS en Tecnología y Seguridad de la Información Una Auditoría a diferentes áreas de TI de una empresa ha realizado las siguientes observaciones: - Existen 5 usuarios correspondientes a

Toshiba EasyGuard en acción:

Toshiba EasyGuard en acción Toshiba EasyGuard en acción: tecra a5 Un nuevo horizonte de productividad móvil. Toshiba EasyGuard comprende un conjunto de características que ayudan a los usuarios profesionales

Toshiba EasyGuard en acción Toshiba EasyGuard en acción: tecra a5 Un nuevo horizonte de productividad móvil. Toshiba EasyGuard comprende un conjunto de características que ayudan a los usuarios profesionales

ANEXO 3. IMPLEMENTACIÓN DEL SISTEMA DE ADMINISTRACIÓN

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

I. POLÍTICA La propuesta contiene lo siguiente? 1. Política autorizada por la Alta Dirección. II. IDENTIFICACIÓN DE PELIGROS Y ANÁLISIS DE RIESGOS. La propuesta contiene lo siguiente? 2.1. Dictamen técnico

Procedimientos de Respaldo y Recuperación

LOPD_V_ProcedimientoRespaldoyRecu pera Procedimientos de Respaldo y Recuperación Tipo de documento: Código del documento LOPD_V_ProcedimientoRespaldoyRecupera Elaborado por Modificaciones respecto a la

LOPD_V_ProcedimientoRespaldoyRecu pera Procedimientos de Respaldo y Recuperación Tipo de documento: Código del documento LOPD_V_ProcedimientoRespaldoyRecupera Elaborado por Modificaciones respecto a la

CARRERA: CONTADURIA PUBLICA Y FINANZAS. MSc. Jeyling Alfaro Manzanares

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

UNAN- MANAGUA FAREM- ESTELI DEPARTAMENTO DE CIENCIAS ECONOMICAS CÁTEDRA DE AUDITORIA INTEGRAL I CARRERA: CONTADURIA PUBLICA Y FINANZAS MARZO 2013 UNIDAD: GENERALIDADES DE LA AUDITORIA. 1. Naturaleza de

1.2. Visión General de la Auditoría

1 2 1.2. Visión General de la Auditoría 3 Servicios de Atestiguamiento Requiere de informes y reportes de práctica escritos Establecimiento formal de criterios de medición Los niveles de servicio en las

1 2 1.2. Visión General de la Auditoría 3 Servicios de Atestiguamiento Requiere de informes y reportes de práctica escritos Establecimiento formal de criterios de medición Los niveles de servicio en las

NIMF n. 7 SISTEMA DE CERTIFICACIÓN PARA LA EXPORTACIÓN (1997)

") NIMF n. 7 NORMAS INTERNACIONALES PARA MEDIDAS FITOSANITARIAS NIMF n. 7 SISTEMA DE CERTIFICACIÓN PARA LA EXPORTACIÓN (1997) Producido por la Secretaría de la Convención Internacional de Protección Fitosanitaria

NIMF n. 7 NORMAS INTERNACIONALES PARA MEDIDAS FITOSANITARIAS NIMF n. 7 SISTEMA DE CERTIFICACIÓN PARA LA EXPORTACIÓN (1997) Producido por la Secretaría de la Convención Internacional de Protección Fitosanitaria

INFORME TECNICO PREVIO DE EVALUACION DE SOFTWARE CP/ASI

1 de 5 INFORME TECNICO PREVIO DE 001-2012-CP/ASI 1. NOMBRE DEL AREA: Dirección de Promoción y Desarrollo. 2. RESPONSABLE DE LA EVALUACION: Segismundo Alzamora León. 3. CARGO: Analista de Sistemas de Información.

1 de 5 INFORME TECNICO PREVIO DE 001-2012-CP/ASI 1. NOMBRE DEL AREA: Dirección de Promoción y Desarrollo. 2. RESPONSABLE DE LA EVALUACION: Segismundo Alzamora León. 3. CARGO: Analista de Sistemas de Información.

UNIDAD DE INFORMÁTICA

HOSPITAL NACIONAL DE LA MUJER DRA. MARIA ISABEL RODRIGUEZ UNIDAD DE INFORMÁTICA MANUAL DE ORGANIZACIÓN Y FUNCIONES SAN SALVADOR, SEPTIEMBRE DE 2016 Unidad de Informática Página 1 de 10 AUTORIDADES DIRECTORA

HOSPITAL NACIONAL DE LA MUJER DRA. MARIA ISABEL RODRIGUEZ UNIDAD DE INFORMÁTICA MANUAL DE ORGANIZACIÓN Y FUNCIONES SAN SALVADOR, SEPTIEMBRE DE 2016 Unidad de Informática Página 1 de 10 AUTORIDADES DIRECTORA

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS 233 I. FUNCIONES DE LA OFICINA DE INFORMATICA Y DESARROLLO DE SISTEMAS NATURALEZA DE LAS FUNCIONES Funciones Operativas

PROCEDIMIENTO DE MANTENIMIENTO PREVENTIVO Y CORRECTIVO

LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO TIENE UN NIVEL DE CONFIDENCIALIDAD INTERNA DE LA EMPRESA DE TELECOMUNICACIONES DE POPAYAN EMTEL.S.A.E.S.P LA UTILIZACIÓN O DIFUSIÓN NO AUTORIZADA DE ESTA INFORMACIÓN

LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO TIENE UN NIVEL DE CONFIDENCIALIDAD INTERNA DE LA EMPRESA DE TELECOMUNICACIONES DE POPAYAN EMTEL.S.A.E.S.P LA UTILIZACIÓN O DIFUSIÓN NO AUTORIZADA DE ESTA INFORMACIÓN

Qué es un Sistema de Gestión n Ambiental? Introducción n a los Sistemas de Gestión Ambiental (SGA) Objetivos

Objetivos") Objetivos Proteger el Ambiente y Fomentar el desarrollo de una cultura ambiental Empresarial. Motivar en los consumidores el hábitoh de adquirir productos fabricados por Industrias que observen prácticas

Objetivos Proteger el Ambiente y Fomentar el desarrollo de una cultura ambiental Empresarial. Motivar en los consumidores el hábitoh de adquirir productos fabricados por Industrias que observen prácticas

Norma IRAM-ISO/IEC 27001

Norma IRAM-ISO/IEC 27001 Qué es ISO/IEC 27001? Standard Auditable. Marco para administrar un Programa de Seguridad de la Información. Permite considerar aspectos legales, reglamentarios y requisitos contractuales.

Norma IRAM-ISO/IEC 27001 Qué es ISO/IEC 27001? Standard Auditable. Marco para administrar un Programa de Seguridad de la Información. Permite considerar aspectos legales, reglamentarios y requisitos contractuales.

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

Proceso de Implementación de actividades de Control en las Unidades de Tecnología de la Información Todas las Unidades de Tecnología de las Instituciones del Estado, adscritas al Poder Ejecutivo, dentro

PRESENTACIÓN CONSULTORÍA INTEGRAL DE RIESGOS, MEDIO AMBIENTE Y PROCESOS S.A.C

PRESENTACIÓN Perú : Dirección Fiscal: Jr. Lima 1192 Barranco-Lima Tel: 975027623 Nª de RUC: 20565910281 México: Cholula 316, Infonavit-Ciudad Industrial Villahermosa- Tabasco Tel : 5219933990199 www.cirmap.com

PRESENTACIÓN Perú : Dirección Fiscal: Jr. Lima 1192 Barranco-Lima Tel: 975027623 Nª de RUC: 20565910281 México: Cholula 316, Infonavit-Ciudad Industrial Villahermosa- Tabasco Tel : 5219933990199 www.cirmap.com

MANUAL DE ORGANIZACIÓN DIRECCIÓN FIDUCIARIA. Dirección General MNO

MANUAL DE ORGANIZACIÓN Dirección General 28/05/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección Fiduciaria Av. Javier Barros Sierra No. 515, 9 Piso, Col. Lomas de Santa

MANUAL DE ORGANIZACIÓN Dirección General 28/05/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección Fiduciaria Av. Javier Barros Sierra No. 515, 9 Piso, Col. Lomas de Santa

SISTEMAS DE INFORMACION ROLES ESTRATEGICOS. INTEGRANTES: Susana acosta Hernández. Lucia gpe. Belueta López. Marqueza Eleonora Díaz Félix..

SISTEMAS DE INFORMACION ROLES ESTRATEGICOS INTEGRANTES: Susana acosta Hernández. Lucia gpe. Belueta López. Marqueza Eleonora Díaz Félix.. es un conjunto de elementos orientados al tratamiento y administración

SISTEMAS DE INFORMACION ROLES ESTRATEGICOS INTEGRANTES: Susana acosta Hernández. Lucia gpe. Belueta López. Marqueza Eleonora Díaz Félix.. es un conjunto de elementos orientados al tratamiento y administración

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

FORTALECIMIENTO DEL CONTROL INTERNO EN EL GOBIERNO REGIONAL DE PIURA RESULTADOS DEL PROYECTO EJECUTADO CON LA COOPERACIÓN ALEMANA IMPLEMENTADA POR GIZ 16.10.2014 CONTENIDO I. Asistencia Técnica GIZ al

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN. 21 de diciembre de 2015 POL-01-03

DE SEGURIDAD DE LA INFORMACIÓN 21 de diciembre de 2015 POL-01-03 INDICE 1. Antecedentes... 2 2. Objeto... 2 3. Contexto del Desarrollo del SGSI en ZERTIFIKA... 2 4. Partes Interesadas, sus necesidades

DE SEGURIDAD DE LA INFORMACIÓN 21 de diciembre de 2015 POL-01-03 INDICE 1. Antecedentes... 2 2. Objeto... 2 3. Contexto del Desarrollo del SGSI en ZERTIFIKA... 2 4. Partes Interesadas, sus necesidades

INGENIERÍA EN MANTENIMIENTO INDUSTRIAL

HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Protocolos de operación y mantenimiento 2. Competencias Diseñar estrategias de mantenimiento mediante el análisis de factores

HOJA DE ASIGNATURA CON DESGLOSE DE UNIDADES TEMÁTICAS 1. Nombre de la asignatura Protocolos de operación y mantenimiento 2. Competencias Diseñar estrategias de mantenimiento mediante el análisis de factores

RESUMEN DE INFORME DE GESTIÓN DE RIESGO OPERACIONAL

Informe de la Gestión de Riesgos Nº 002-2013-UR/CREDINKA RESUMEN DE INFORME DE GESTIÓN DE RIESGO OPERACIONAL II-TRIMESTRE 2013 CREDINKA S.A. Unidad de Riesgo Operacional 1 CAPITULO I GESTIÓN DEL RIESGO

Informe de la Gestión de Riesgos Nº 002-2013-UR/CREDINKA RESUMEN DE INFORME DE GESTIÓN DE RIESGO OPERACIONAL II-TRIMESTRE 2013 CREDINKA S.A. Unidad de Riesgo Operacional 1 CAPITULO I GESTIÓN DEL RIESGO

ACUERDO NÚMERO Guatemala diecisiete de marzo de dos mil once.

ACUERDO NÚMERO 5-2011. Guatemala diecisiete de marzo de dos mil once. EL SUPERINTENDENTE DE BANCOS CONSIDERANDO: Que en cumplimiento de lo establecido en el artículo 58 del Decreto Número 19-2002 del Congreso

ACUERDO NÚMERO 5-2011. Guatemala diecisiete de marzo de dos mil once. EL SUPERINTENDENTE DE BANCOS CONSIDERANDO: Que en cumplimiento de lo establecido en el artículo 58 del Decreto Número 19-2002 del Congreso

UNIVERSIDAD AUTONOMA DE QUERETARO Facultad de Informática

INTRODUCCIÓN A LAS TECNOLOGÍAS DE INFORMACIÓN(1301). ÁREA DE CONOCIMIENTO: ARQUITECTURA DE LAS COMPUTADORAS CRÉDITOS: 7 HORAS TEÓRICAS ASIGNADAS A LA SEMANA: 4 HORAS PRÁCTICAS ASIGNADAS A LA SEMANA: 0

INTRODUCCIÓN A LAS TECNOLOGÍAS DE INFORMACIÓN(1301). ÁREA DE CONOCIMIENTO: ARQUITECTURA DE LAS COMPUTADORAS CRÉDITOS: 7 HORAS TEÓRICAS ASIGNADAS A LA SEMANA: 4 HORAS PRÁCTICAS ASIGNADAS A LA SEMANA: 0

Seguridad de la información

Seguridad de la información Ha tenido que realizar un trabajo dos veces porque no lo tenía respaldado? Su computador está lento o se queda pegado? Tiene anotada sus claves en un lugar visible para no olvidarlas?

Seguridad de la información Ha tenido que realizar un trabajo dos veces porque no lo tenía respaldado? Su computador está lento o se queda pegado? Tiene anotada sus claves en un lugar visible para no olvidarlas?

4. Planeamiento preliminar. Estrategia de la auditoría. Conocimiento del ente y su ambiente

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

4. Planeamiento preliminar Planear la estrategia general de la auditoría Ejecutar los procedimientos de evaluación de riesgos y para ello: Obtener un conocimiento apropiado del ente y su ambiente Evaluar

Sistema Integrado de Gestión PLAN DE CONTINGENCIA TIC

Sistema Integrado de Gestión PLAN DE CONTINGENCIA TIC Versión 2 Proceso: Gestión Administrativa- GA Diciembre de 2016 Página 2 de 9 CONTENIDO INTRODUCCIÓN 1. JUSTIFICACIÓN 2. OBJETIVO 3. ALCANCE 4. DEFINICIÓN

Sistema Integrado de Gestión PLAN DE CONTINGENCIA TIC Versión 2 Proceso: Gestión Administrativa- GA Diciembre de 2016 Página 2 de 9 CONTENIDO INTRODUCCIÓN 1. JUSTIFICACIÓN 2. OBJETIVO 3. ALCANCE 4. DEFINICIÓN

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS. Dirección General MNO

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

Servicios Web Requisitos de Cumplimiento de Auditoria Seguridad de la Información

TABLA DE CONTENIDO 1 INTRODUCCION... 2 2 OBJETIVO... 2 3 AUDIENCIA... 2 4 PRUEBAS DE CAJA BLANCA... 2 5 ELEMENTOS MÍNIMOS ISO 27001... 4 5.1 Gestión de comunicaciones y operaciones... 4 5.2 Respaldo o

TABLA DE CONTENIDO 1 INTRODUCCION... 2 2 OBJETIVO... 2 3 AUDIENCIA... 2 4 PRUEBAS DE CAJA BLANCA... 2 5 ELEMENTOS MÍNIMOS ISO 27001... 4 5.1 Gestión de comunicaciones y operaciones... 4 5.2 Respaldo o

Las NIA-ES, de un vistazo Número 15 - Julio de 2014

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI /05/2011 UCGP.CFCI.001 1

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Autoevaluación n del Sistema de Control Interno Institucional UCGP.CFCI.001 04/05/2011 UCGP.CFCI.001 1 Propósitos 1. Capacitar en las actividades para realizar la Autoevaluación del Sistema de Control

Portafolio de Servicios

Portafolio de Servicios Quiénes somos? Somos un equipo de ingenieros con experiencia en el desarrollo e implementación de soluciones informáticas a la medida, que ha unido esfuerzos para ofrecerle a las

Portafolio de Servicios Quiénes somos? Somos un equipo de ingenieros con experiencia en el desarrollo e implementación de soluciones informáticas a la medida, que ha unido esfuerzos para ofrecerle a las

ADMINISTRACIÓN DE RECURSOS INFORMÁTICOS SEMANA 9 ESTE DOCUMENTO CONTIENE LA SEMANA 9

ADMINISTRACIÓN DE RECURSOS INFORMÁTICOS SEMANA 9 1 ÍNDICE SEGURIDAD INFORMÁTICA Y MECANISMOS PARA LA PROTECCIÓN Y RESPALDO DE LA INFORMACIÓN... 3 INTRODUCCIÓN... 3 APRENDIZAJES ESPERADOS... 3 1. CONCEPTOS

ADMINISTRACIÓN DE RECURSOS INFORMÁTICOS SEMANA 9 1 ÍNDICE SEGURIDAD INFORMÁTICA Y MECANISMOS PARA LA PROTECCIÓN Y RESPALDO DE LA INFORMACIÓN... 3 INTRODUCCIÓN... 3 APRENDIZAJES ESPERADOS... 3 1. CONCEPTOS

Manual de Funciones: Tecnologías de Información y Comunicación - CZS5. ANALISTA ZONAL DE TECNOLOGIAS DE INFORMACION Y COMUNICACION - Servidores

1 ANALISTA ZONAL DE TECNOLOGIAS DE INFORMACION Y COMUNICACION - Servidores Datos Identificativos del Rol Denominación del Puesto: Línea de Supervisión: Supervisa a: Analista Zonal de Tecnologías de Información

1 ANALISTA ZONAL DE TECNOLOGIAS DE INFORMACION Y COMUNICACION - Servidores Datos Identificativos del Rol Denominación del Puesto: Línea de Supervisión: Supervisa a: Analista Zonal de Tecnologías de Información

Rosa Patricia Romero Líder Integridad Mecánica

ESTRATEGIA DE INTEGRIDAD MECÁNICA Y ASEGURAMIENTO DE CALIDAD Rosa Patricia Romero Líder Integridad Mecánica Contexto Sistema de Gestión HSE Cultura Organizacional y Liderazgo REQUERIMIENTOS DISEÑO SANO

ESTRATEGIA DE INTEGRIDAD MECÁNICA Y ASEGURAMIENTO DE CALIDAD Rosa Patricia Romero Líder Integridad Mecánica Contexto Sistema de Gestión HSE Cultura Organizacional y Liderazgo REQUERIMIENTOS DISEÑO SANO

Consejo para la Práctica 2120.A1-4: Auditoría del Proceso de Información Financiera

Consejo para la Práctica 2120.A1-4: Auditoría del Proceso de Información Financiera Interpretación de la Norma 2120.A1 de las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna

Consejo para la Práctica 2120.A1-4: Auditoría del Proceso de Información Financiera Interpretación de la Norma 2120.A1 de las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna