Alcance. EGRESOS Miles de Pesos Universo Seleccionado 81,078.7 Muestra Auditada 81,078.7 Representatividad de la Muestra 100.0%

|

|

|

- Vanesa Segura López

- hace 7 años

- Vistas:

Transcripción

1 Municipio de Jerécuaro, Guanajuato (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal Auditoría Financiera con Enfoque de Desempeño: 14-D GF-543 Alcance EGRESOS Miles de Pesos Universo Seleccionado 81,078.7 Muestra Auditada 81,078.7 Representatividad de la Muestra 100.0% Respecto de los 1,892,642.8 miles de pesos transferidos durante el ejercicio 2014 al estado de Guanajuato, a través del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF), se verificó la aplicación de los recursos asignados al municipio de Jerécuaro, que ascendieron a 81,078.7 miles de pesos. De éstos, se seleccionó para su revisión física y documental el 100.0% de los recursos asignados. Antecedentes En el marco del Sistema Nacional de Fiscalización (SNF), la ASF suscribió convenios de coordinación y colaboración con las Entidades de Fiscalización Superior de las Legislaturas Locales (EFSL), con el objeto de coordinar y fortalecer las acciones de fiscalización a los recursos federales transferidos a las entidades federativas, municipios y demarcaciones territoriales. En ese contexto, para la revisión de la Cuenta Pública 2014, la ASF diseñó una estrategia de fiscalización coordinada con las EFSL, cuyo objetivo es incrementar la cobertura en la revisión del gasto federalizado, evitar la duplicidad en las auditorías realizadas e impulsar la homologación de criterios, normas y metodologías de auditoría, que son objetivos sustantivos del SNF. Esta auditoría se realizó con base en esa estrategia y se llevó a cabo conjuntamente con el Órgano de Fiscalización Superior del Congreso del Estado de Guanajuato; consideró el marco jurídico de la ASF y se desarrolló en un ambiente de estrecha coordinación con esa entidad de fiscalización. Resultados Control Interno 1. Se analizó el control interno instrumentado por los ejecutores de los recursos del Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito 1

2 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014 Federal (FISMDF) 2014, con base en el Marco Integrado de Control Interno (MICI) emitido por la Auditoría Superior de la Federación; para ello, se aplicó un cuestionario de control interno y se evaluó la documentación comprobatoria con la finalidad de contribuir proactiva y constructivamente a la mejora continua de los sistemas de control interno implementados. Después de analizar las evidencias y las respuestas, los resultados más relevantes de la evaluación arrojaron fortalezas y debilidades en la gestión del fondo, entre las que destacan las siguientes: FORTALEZAS: Ambiente de Control El municipio cuenta con un Manual de Organización con validez jurídica, toda vez que se encuentra publicado en el medio de difusión local, con fecha 9 de octubre de Considerando las atribuciones de cada área, la existencia de dicho manual permite establecer la distribución de las funciones entre los servidores públicos con nivel de mando medio y superior. DEBILIDADES: Ambiente de Control El municipio no cuenta con Manuales de Procedimientos, lo cual impide precisar las actividades que deben realizarse para cumplir debidamente con cada una de las funciones que demandan los puestos por desempeñar. No existen ni un Código de Ética ni otro de Conducta. No se evalúa el sistema de control interno, lo que impide determinar las causas de los problemas y, en consecuencia, no se ha establecido un programa de atención. No existe un programa, ni se ha impartido capacitación; situación que dificulta la actualización profesional del personal. Evaluación de riesgos No existe una Planeación Estratégica que establezca las acciones que permitan la consecución de los objetivos y metas institucionales. No se han implementado las acciones para identificar los riesgos que pueden impedir la consecución de cada objetivo y meta institucional, lo que imposibilita la realización de acciones que permitan mitigar, administrar o minimizar dichos riesgos. No existe un informe sobre el estado que guarda la administración de los riesgos relevantes. Actividades de control Los sistemas informáticos de mayor relevancia, que se constituyen como herramientas de control del ente auditado, no han sido objeto de evaluaciones de control interno, ni de riesgos en el último ejercicio. Información y Comunicación 2

3 No existe un Plan de Recuperación de la información existente en los equipos y sistemas informáticos que, en caso de un desastre, permita el restablecimiento de la operación del ente y, en consecuencia, el logro de objetivos y metas institucionales. No existen disposiciones internas en el ente auditado que obliguen a reportar a su titular el avance y cumplimiento del plan estratégico y sus objetivos y metas institucionales para promover la integridad, confiabilidad, oportunidad y protección de la información. Supervisión En el último año, no se llevaron a cabo autoevaluaciones de control interno de los principales procesos sustantivos y adjetivos. Como consecuencia de lo anterior, la Auditoría Superior de la Federación considera que el Sistema de Control Interno para la gestión del fondo en el municipio de Jerécuaro, Guanajuato, no está implantado totalmente, debido a que existen debilidades que no permiten que las actividades de control sean suficientes para garantizar la eficiencia y eficacia de las operaciones; la confiabilidad de la información; la correcta transparencia y rendición de cuentas; el cumplimiento de la normativa y por consecuencia, el cumplimiento del objetivo y metas del fondo. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias mediante el envío de oficios a las áreas responsables de la gestión del fondo, con el fin de que implementen las acciones suficientes y evitar su recurrencia, con lo que se solventa lo observado. Transferencia de Recursos 2. El Gobierno del Estado de Guanajuato enteró mensualmente en los primeros 10 meses del año por partes iguales los 81,078.7 miles de pesos asignados al municipio de Jerécuaro, Guanajuato, para el FISMDF 2014, de manera ágil y directa, sin limitaciones ni restricciones. 3. El municipio administró los recursos del FISMDF 2014, por 81,078.7 miles de pesos, en una cuenta bancaria que no fue productiva, en virtud de que no se generaron intereses y también se identificaron depósitos provenientes de otras fuentes de financiamiento por 13.2 miles de pesos, por lo que la cuenta bancaria tampoco fue específica. La Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 001/2015, por lo que se da como promovida esta acción. 4. El municipio transfirió recursos del fondo a otras cuentas bancarias de forma injustificada por 1,267.1 miles de pesos, de los cuales reintegró 1,249.1 miles de pesos antes de la auditoría, y quedaron pendientes por reintegrar 18.0 miles de pesos. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita el reintegro por 18.0 miles de pesos más los intereses generados por 1.9 miles de pesos, así como su aplicación conforme a los objetivos del fondo; asimismo, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores 3

4 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014 públicos y, para tales efectos, integró el expediente núm. C.M-ASF 002/2015, por lo que se da como promovida esta acción. Registros Contables y Documentación Soporte 5. El municipio registró en su contabilidad las operaciones realizadas con los recursos del FISMDF 2014 y dispone de la documentación comprobatoria y justificativa, la cual cumplió con los requisitos fiscales. 6. La documentación comprobatoria del FISMDF 2014 no está cancelada con la leyenda de "Operado" ni identificada con el nombre del fondo. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita que implementó las acciones necesarias para subsanar esta irregularidad y evitar su recurrencia; asimismo, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M- ASF 003/2015, por lo que se da como promovida esta acción. Revisión de la Implantación de Normas Emitidas por el Consejo Nacional de Armonización Contable (CONAC) 7. Durante 2014, el Consejo Nacional de Armonización Contable publicó 16 disposiciones normativas que regulan las operaciones financieras de los municipios con población mayor de veinticinco mil habitantes; para su evaluación, se aplicó un cuestionario de cumplimiento al esquema normativo, de cuyo análisis se determinó que el municipio de Jerécuaro, Guanajuato, implantó 9 disposiciones en los tiempos establecidos, y quedaron en proceso las relativas a la conciliación presupuestal-contable, Lineamientos de Información Pública del FAIS, Manual de Contabilidad Gubernamental, reglas específicas de registro y valoración del patrimonio y estados e información programática. La Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 004/2015, por lo que se da como promovida esta acción. 8. A diciembre de 2014, los municipios con población mayor de veinticinco mil habitantes deben observar 181 obligaciones normativas derivadas de la Ley General de Contabilidad Gubernamental y de las Normas que de ella se resultan y que fueron emitidas en el periodo por el Consejo Nacional de Armonización Contable, CONAC; considerando su relevancia en la elaboración de estados financieros, se tomó una muestra de 79 obligaciones previstas en la ley y su reforma, y como resultado de este análisis se determinó que el municipio de Jerécuaro, Guanajuato, implantó 66 disposiciones en tiempo y forma, es decir, el 83.5%, por lo que observó un avance razonable en el cumplimiento de objetivo de armonización. Destino de los Recursos 9. Al municipio de Jerécuaro, Guanajuato, le fueron entregados 81,078.7 miles de pesos del FISMDF 2014 y durante su administración no se generaron intereses, por lo que el total disponible para el ejercicio fiscal 2014 fue de 81,078.7 miles de pesos. De estos recursos, se constató que al 31 de diciembre de 2014 el municipio pagó 65,080.0 miles de pesos que 4

5 representaron el 80.3% del disponible y se determinó un subejercicio del 19.7%, en tanto que al 31 de mayo de 2015 se gastaron 81,007.3 miles de pesos (incluye las transferencias indebidas) que representaron el 99.9% del disponible y se determinó un subejercicio a este último corte del 0.1%, que equivale a 71.4 miles de pesos no ejercidos en los objetivos del fondo. Concepto DESTINO DE LOS RECURSOS AL 31 DE MAYO DE 2015 (Miles de Pesos) Núm. de obras y acciones Pagado % Pagado % Disponible I. INVERSIONES APLICADAS A LOS OBJETIVOS DEL FONDO: Agua potable 7 6, Drenaje y Letrinas 2 4, Urbanización 57 36, Electrificación rural y de colonias pobres 20 6, Infraestructura básica del sector salud y educativo 18 6, Mejoramiento de vivienda 23 13, Gastos indirectos 1 2, Desarrollo institucional Proyectos especiales 2 1, Comisiones bancarias SUBTOTAL , II. INVERSIONES QUE NO CUMPLEN CON EL OBJETIVO DEL FONDO: Recursos destinados a obras y acciones no contempladas en la Ley de Coordinación Fiscal 3 3, Recursos transferidos a otras cuentas bancarias SUBTOTAL 3, TOTAL PAGADO 81, Recursos no gastados TOTAL DISPONIBLE , Fuente: Estados de cuenta bancarios, registros contables y expedientes de obra del municipio. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, presentó la documentación que aclara el ejercicio de los recursos por 71.4 miles de pesos, conforme a los objetivos del fondo; asimismo, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M- ASF 005/2015, por lo que se da como promovida esta acción. 10. El municipio destinó 78,064.5 miles de pesos del FISMDF 2014 para el pago de 106 obras y 27 acciones que beneficiaron directamente a población en las zonas de atención prioritaria y en las localidades con nivel de rezago social Alto y, en el caso de las obras ubicadas en las localidades con nivel Medio, Bajo y Muy Bajo rezago social, se constató el beneficio a la población en condiciones de pobreza extrema a través de los Cuestionarios Únicos de Información Socioeconómica (CUIS) y mediante visita física de las obras. 11. El municipio destinó 4,767.1 miles de pesos para la ejecución de 3 obras y 2 acciones denominadas "Construcción de aula comedor en el CECYTEG plantel Jerécuaro, por 1,184.1 miles de pesos; "Construcción de bodega en CECYTEG plantel Jerécuaro", por miles de pesos; "Alumbrado público, en la cabecera municipal, Jerécuaro, Guanajuato", por 1,

6 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014 miles de pesos; "Programa municipal apoyo a subsidio de fertilizante 2014", por 1,500.0 miles de pesos y "Afectación según exp. 320/2013 juicio civil" por miles de pesos, las cuales están fuera de los rubros establecidos en la Ley de Coordinación Fiscal. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación que acredita el reintegro a la cuenta del FISMDF 2014 de los recursos invertidos en la acción "Afectación según exp. 320/2013 juicio civil" por miles de pesos y los intereses generados por 1.3 miles de pesos, así como su aplicación conforme a los objetivos del fondo; asimismo, presentó la justificación de la obras "Construcción de aula comedor en el CECYTEG plantel Jerécuaro y Construcción de bodega en CECYTEG plantel Jerécuaro" por acreditar sus funciones como aulas. Respecto de la obra y la acción restante, se proporcionó su clasificación como proyectos especiales pero no cuentan con la autorización del Comité de Revisión de Proyectos Especiales de la SEDESOL, por lo que se determinó que la observación persiste por 3,221.2 miles de pesos; a su vez, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 006/2015, por lo que se da como promovida esta acción; sin embargo, está pendiente la aclaración del monto observado. 14-D Pliego de Observaciones Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 3,221, pesos (tres millones doscientos veintiún mil doscientos siete pesos 58/100 M.N.) más los intereses generados desde su disposición hasta su reintegro a la cuenta del fondo por pagar con recursos del FISMDF 2014, la obra denominada "Alumbrado público, en la cabecera municipal, Jerécuaro, Guanajuato" y la acción "Programa municipal apoyo a subsidio de fertilizante 2014", conceptos que no están considerados en los rubros que establece la Ley de Coordinación Fiscal ni en el Catálogo de acciones de los Lineamientos del fondo; en su caso deberán ser acreditados ante este órgano de fiscalización con la evidencia documental de su destino y aplicación a los objetivos establecidos en la Ley de Coordinación Fiscal. 12. El municipio no invirtió por lo menos el 60.0% de los recursos del FISMDF 2014 establecido para la realización de proyectos de tipo de incidencia directa, en virtud de que al 31 de mayo de 2015 destinó 27,110.8 miles de pesos, que representaron sólo el 33.4% de los recursos asignados al fondo. La Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 007/2015, por lo que se da como promovida esta acción. 13. El municipio celebró 59 contratos de obra para ser realizados con los recursos del FISMDF 2014 bajo el concepto de proyectos complementarios y especiales, de los cuales se verificó que, al 31 de marzo de 2015, se pagó un monto de 36,668.8 miles de pesos, que equivale al 45.2% del asignado y, por lo tanto, excedió el 15.0% establecido para este tipo de proyectos. El municipio, en el transcurso de la auditoría, y con motivo de la intervención de la ASF, proporcionó la documentación que justifica el excedente de los recursos destinados en los proyectos complementarios y especiales. Asimismo, la Contraloría Municipal de Jerécuaro, 6

7 Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M- ASF 008/2015, por lo que se da como promovida esta acción. Transparencia del Ejercicio de los Recursos 14. El municipio reportó a la SHCP la información trimestral relacionada con el ejercicio, destino y los resultados obtenidos con los recursos del FISMDF 2014, y de manera pormenorizada el avance físico y la aplicación de los principales indicadores sobre los resultados, avances e impacto social de los programas y proyectos en el cumplimiento de los objetivos y metas. 15. La administración municipal hizo del conocimiento de sus habitantes, el monto de los recursos recibidos, el costo, ubicación, metas y beneficiarios de las obras y acciones por realizar, y al término del ejercicio, los resultados alcanzados. Obras y Acciones Sociales 16. La obra denominada Construcción de obras de camino sacacosechas, se contrató indebidamente como prestación de servicios y no se fundamentó con la Ley de Obra Pública y Servicios Relacionados con la Misma para el Estado y los Municipios de Guanajuato, conforme a la normativa. La Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 009/2015, por lo que se da como promovida esta acción. 17. El municipio no proporcionó la documentación que compruebe y justifique los pagos por miles de pesos de la obra denominada Construcción de obras de camino sacacosechas. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, presentó la documentación que ampara los pagos observados; asimismo, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 010/2015, por lo que se da como promovida esta acción. 18. De las 27 obras que formaron parte de la muestra de auditoría del FISMDF 2014, se comprobó que los contratistas garantizaron el anticipo otorgado para el inicio de los trabajos, el cumplimiento de las condiciones pactadas en el contrato, así como los vicios ocultos al término de la obra; los conceptos de obra presentados en las estimaciones se corresponden con los números generadores; los pagos realizados están soportados en las facturas y los anticipos otorgados al contratista fueron amortizados en su totalidad; se encuentran concluidas y en operación y cumplen con las normas y especificaciones de construcción requeridas. 19. El municipio de Jerécuaro, Guanajuato, no ejecutó obras con recursos del FISMDF 2014 bajo la modalidad de Administración Directa. 7

8 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública De la muestra de auditoría, se comprobó que ocho adquisiciones pagadas con recursos del FISMDF 2014, se adjudicaron conforme a la normativa aplicable y los bienes fueron entregados conforme a los plazos contractuales. Gastos Indirectos 21. El municipio destinó 2,458.4 miles de pesos en el rubro de Gastos Indirectos para el pago de honorarios asimilados a salarios y de un estudio geofísico, conceptos que son factibles de financiarse con el fondo; sin embargo, el importe rebasó el 3.0% autorizado del total asignado por 26.1 miles de pesos. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó la documentación aclaratoria por 10.5 miles de pesos, así como aquella que acredita el reintegro por 15.6 miles de pesos y de los intereses generados por 0.2 miles de pesos y su aplicación conforme a los objetivos del fondo; asimismo, la Contraloría Municipal de Jerécuaro, Guanajuato, inició el procedimiento para determinar posibles responsabilidades administrativas de servidores públicos y, para tales efectos, integró el expediente núm. C.M-ASF 011/2015, por lo que se da como promovida esta acción. Desarrollo Institucional 22. El municipio destinó miles de pesos del FISMDF 2014 en el Programa de Desarrollo Institucional para la consultoría y diseño institucional de la normativa municipal, elaboración de reglamentos de código territorial, del programa de desarrollo urbano y ordenamiento ecológico territorial y convenio de iniciativas y adiciones a reglamentos del municipio, conforme al Convenio celebrado con el Ejecutivo Federal a través de la SEDESOL y el Gobierno del Estado, el importe no excedió el 2.0% del monto asignado y los proyectos contribuyeron a fortalecer las capacidades de gestión del municipio. Cumplimiento de Objetivos y Metas 23. Al municipio le fueron transferidos por el FISMDF 2014 un total de 81,078.7 miles de pesos, y el nivel del gasto al 31 de diciembre de 2014 fue del 80.3% del monto asignado, es decir, a esta fecha el municipio no gastó 15,998.7 miles de pesos, en tanto que a la fecha de la revisión, 31 de mayo de 2015, el recurso no gastado significó el 0.1% de lo asignado, es decir, 71.4 miles de pesos. Del total pagado con el fondo, se destinó el 96.3% del asignado (78,064.5 miles de pesos) para la atención de los grupos de población en condiciones sociales más desfavorables, en virtud de que se aplicó el 18.3% del monto asignado en las Zonas de Atención Prioritaria (ZAP) definidas por la SEDESOL y el 78.0% a la población en pobreza o a las localidades que presentaron los dos más altos grados de rezago social en el municipio; sin embargo, el 4.1% del recurso asignado y pagado (3,336.2 miles de pesos) se aplicó a proyectos que están fuera de los rubros establecidos en la Ley de Coordinación Fiscal, lo que contraviene con el objetivo del fondo y propicia la desigualdad social. Respecto de la planeación de las inversiones del fondo y considerando el catálogo de proyectos establecido por la SEDESOL, el municipio destinó a los programas de agua potable, drenajes y letrinas, electrificación rural y de colonias pobres y mejoramiento de la vivienda un total de 30,445.8 miles de pesos, que representan el 37.6% de los recursos pagados del 8

9 FISMDF 2014 y el 37.6% del monto asignado, lo que permite mejoras en la calidad de vida de la población beneficiada por el fondo. Cabe destacar que sólo el 33.4% de lo asignado, se aplicó a obras y acciones de contribución Directa, es decir, a proyectos de infraestructura social básica que contribuyen de manera inmediata a mejorar alguna de las carencias sociales relacionadas con la pobreza multidimensional, en vez del 60.0% mínimo que indican los Lineamientos generales para la operación del FAIS, en tanto que el 57.0% se aplicó para proyectos de contribución Indirecta, Complementarios y Especiales, que están asociados con los proyectos de contribución directa y son necesarios para su realización o coadyuvan en el mejoramiento de los indicadores de pobreza, rezago social y al desarrollo económico y social del municipio. Es importante destacar que, a la fecha de la revisión y de acuerdo con los avances físicos que presentó el municipio, las 27 obras que conformaron la muestra de auditoría, se encontraban concluidas y en operación. Lo anterior pone de manifiesto que el municipio de Jerécuaro, Guanajuato tiene una contribución parcial en el cumplimiento de los objetivos de la política pública en materia de Desarrollo Social, debido a que el nivel de gasto a la fecha de la revisión fue del 99.9% de lo transferido, lo destinado a la población que presenta los mayores rezagos sociales en el municipio recibieron el 92.1% de lo pagado, (el 7.9% restante corresponde a 0.1 de transferencias indebidas, 3.1% de gastos indirectos, 0.6% de desarrollo institucional y 4.1% de obras y acciones fuera de los rubros establecidos en la Ley de Coordinación Fiscal) y se destinó el 33.4% del asignado a proyectos de contribución directa. Con el fin de apoyar la evaluación de los resultados del fondo, se consideró un conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente: INDICADORES PARA APOYAR LA EVALUACIÓN DE LOS RESULTADOS DEL FISMDF 2014 Indicador I.- EFICACIA EN EL CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN Y EN LAS METAS I.1.- Nivel de gasto al 31 de diciembre de 2014 (% pagado del monto asignado) 80.3 I.2.- Nivel de gasto a la fecha de la auditoría (31 de mayo de 2015) (% pagado del monto asignado) 99.9 II.- IMPACTO Y CUMPLIMIENTO DE LOS OBJETIVOS DEL FISMDF II.1.- Inversión ejercida en las ZAP (% pagado del monto asignado) 18.3 II.2.- Inversión ejercida en obras y acciones que no beneficiaron directamente a grupos de población en rezago social y pobreza extrema. II.3.- Inversión ejercida en obras y acciones que no se encuentran en el Catálogo definido por la SEDESOL (% pagado del monto asignado), ni se relacionan con los rubros establecidos en la LCF II.4.- Porcentaje del Fondo destinado a infraestructura social básica (% pagado del monto asignado) 37.6 II.5.- Porcentaje del Fondo aplicado a proyectos de contribución Directa (% pagado del monto asignado) 33.4 II.6.- Porcentaje del Fondo aplicado a proyectos de contribución Indirecta, Complementaria y Especiales (% pagado del monto asignado) FUENTE: Expedientes de obras y acciones del FISMDF, resultados de la auditoría e información proporcionada por el municipio. Valor

10 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014 El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias mediante el envío de oficios a las áreas responsables de la gestión del fondo, con el fin de que implementen las acciones suficientes y evitar su recurrencia, con lo que se solventa lo observado. Recuperaciones Operadas Aplicadas y Probables Se determinaron recuperaciones por 3,373.2 miles de pesos, de los cuales miles de pesos fueron operados y 3,221.2 miles de pesos corresponden a recuperaciones probables. Resumen de Observaciones y Acciones Se determinó(aron) 13 observación(es), de la(s) cual(es) 12 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 1 restante(s) generó(aron): 1 Pliego(s) de Observaciones. Dictamen La Auditoría Superior de la Federación revisó una muestra de 81,078.7 miles de pesos, que representó el 100.0% de los recursos transferidos al municipio de Jerécuaro, Guanajuato, mediante el Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF); la auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable. Al 31 de diciembre de 2014, el municipio gastó el 80.3% de los recursos transferidos y al cierre de la auditoría (31 de mayo de 2015) el 99.9%. En el ejercicio de los recursos el municipio incurrió en inobservancias en la normativa, principalmente de la Ley de Coordinación Fiscal y disposiciones locales que generaron un probable daño a la Hacienda Pública Federal por un importe de 3,373.2 miles de pesos, el cual representa el 4.2% de la muestra auditada, que incluye las recuperaciones operadas por miles de pesos; las observaciones determinadas derivaron en la promoción de las acciones correspondientes. El municipio no dispone de un adecuado sistema de control interno que le identifique y atienda los riesgos que limitan el cumplimiento de los objetivos del FISMDF, la observancia de su normativa y el manejo ordenado, eficiente y transparente de los recursos, lo que incidió en las irregularidades determinadas en la auditoría. No se observaron incumplimientos de las obligaciones de transparencia sobre la gestión del FISMDF, ya que el municipio proporcionó a la SHCP los informes previstos por la normativa sobre el ejercicio y destino de los recursos. Los objetivos y metas del fondo se cumplieron parcialmente, ya que el municipio invirtió 78,064.5 miles de pesos (96.3% de lo asignado) en obras y acciones que atendieron a la población objetivo del FISMDF, en virtud de que se destinó a localidades que están integradas en las zonas de atención prioritaria o en las localidades con los dos niveles de rezago social más altos, y atendió a la población en pobreza extrema; sin embargo, se destinaron recursos por 3,336.2 miles de pesos (4.1% de lo asignado) en obras y acciones que no están consideradas en los lineamientos establecidos por la SEDESOL y tampoco corresponden a los rubros establecidos en la Ley de Coordinación Fiscal. 10

11 Así también, no se cumplió con el porcentaje de recursos establecido para la atención de las Zonas de Atención Prioritaria, en virtud de que destinó para estas áreas el 18.3% cuando debió de ser al menos el 60.0%; sin embargo, el municipio acreditó que los recursos gastados beneficiaron a la población en pobreza extrema; en tanto que el porcentaje que se invirtió en proyectos de incidencia directa fue del 33.4% cuando debió de ser por lo menos el 60.0% de los recursos transferidos. Cabe mencionar que en el municipio en conjunto se destinó el 37.6% de lo asignado en obras y acciones de Infraestructura Básica (agua potable, drenaje y letrinas, electrificación y mejoramiento de vivienda). En conclusión, el municipio de Jerécuaro, Guanajuato, realizó, en general, una gestión razonable de los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal, excepto por las áreas de oportunidad identificadas para mejorar la eficiencia en el uso de los recursos. Apéndices Áreas Revisadas Las coordinaciones generales de Administración Financiera y de Operación y Gestión Financiera del municipio de Jerécuaro, Guanajuato. Disposiciones Jurídicas y Normativas Incumplidas Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan: 1. Ley de Coordinación Fiscal: Artículos 33, letra A, fracción I y 49, párrafo primero. 2. Otras disposiciones de carácter general, específico, estatal o municipal: Lineamientos generales para la operación del Fondo de Aportaciones para la Infraestructura Social, publicados el 14 de febrero de 2014 y Acuerdo modificatorio, publicado el 13 de mayo de 2014, numeral 2.4. Fundamento Jurídico de la ASF para Promover Acciones Las facultades de la Auditoría Superior de la Federación para promover las acciones derivadas de la auditoría practicada encuentran su sustento jurídico en las disposiciones siguientes: Artículo 79, fracción II, párrafos tercero y quinto, y fracción IV, párrafos primero y penúltimo, de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 29, fracción X; 32; 39; 49, fracciones I, II, III y IV; 55; 56, y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación. Comentarios de la Entidad Fiscalizada Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la 11

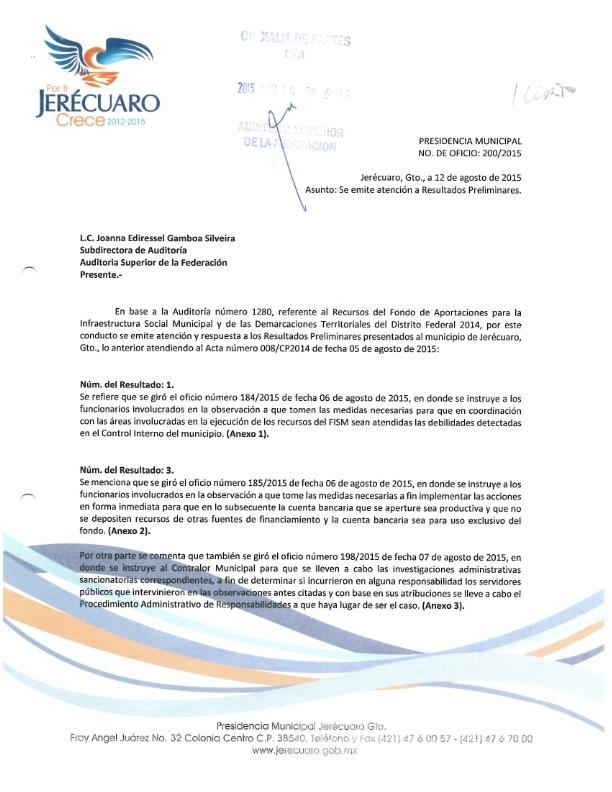

12 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014 Federación, y que se presentó a esta entidad fiscalizadora para los efectos de la elaboración definitiva del Informe del Resultado. En el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014, se consideran las justificaciones, aclaraciones y demás información presentada por la entidad fiscalizada, la cual entregó mediante el oficio núm. 200/2015 del 12 de agosto de 2015, que se anexa a este informe. 12

13 . 13

14 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

15 . 15

16 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

17 . 17

18 Informe del Resultado de la Fiscalización Superior de la Cuenta Pública

19 . 19

Alcance EGRESOS Miles de Pesos Universo Seleccionado 428,770.2 Muestra Auditada 428,770.2 Representatividad de la 100.0%

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Mezquitic, Jalisco (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Gasto Federalizado Municipio de Mezquitic, Jalisco (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Larráinzar, Chiapas Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal Auditoría Financiera

Gasto Federalizado Municipio de Larráinzar, Chiapas Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal Auditoría Financiera

Alcance EGRESOS Miles de Pesos Universo Seleccionado 2,446,762.3 Muestra Auditada 2,446,762.3 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Michoacán (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-16000-02-1104 GF-190 Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Michoacán (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-16000-02-1104 GF-190 Alcance EGRESOS

No existe ni un Código de Ética ni otro de Conducta.

Gasto Federalizado Municipio de Hueytamalco, Puebla Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-21076-02-1281 GF-385 Alcance EGRESOS Miles de

Gasto Federalizado Municipio de Hueytamalco, Puebla Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-21076-02-1281 GF-385 Alcance EGRESOS Miles de

Gobierno del Estado de Guerrero (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Alcance

Recursos del Fondo de Aportaciones para los Servicios de Salud Alcance") Gobierno del Estado de Guerrero (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Auditoría Financiera y de Cumplimiento: 12-A-12000-02-0916 GF-087 Alcance Del universo seleccionado

Gobierno del Estado de Guerrero (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Auditoría Financiera y de Cumplimiento: 12-A-12000-02-0916 GF-087 Alcance Del universo seleccionado

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Técpan de Galeana, Guerrero (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito

Gasto Federalizado Municipio de Técpan de Galeana, Guerrero (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito

Municipio de Axtla de Terrazas, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Gasto Federalizado Municipio de Axtla de Terrazas, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-24053-02-1253 GF-413 Alcance

Gasto Federalizado Municipio de Axtla de Terrazas, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-24053-02-1253 GF-413 Alcance

Alcance EGRESOS Miles de Pesos Universo Seleccionado 10,133.4 Muestra Auditada 10,133.4 Representatividad de la 100.0%

Gasto Federalizado Gobierno del Estado de Sonora Proyectos de Desarrollo Regional Infraestructura de Agua Potable para el Estado de Sonora Auditoría Financiera y de Cumplimiento: 14-A-26000-02-0953 GF-1127

Gasto Federalizado Gobierno del Estado de Sonora Proyectos de Desarrollo Regional Infraestructura de Agua Potable para el Estado de Sonora Auditoría Financiera y de Cumplimiento: 14-A-26000-02-0953 GF-1127

Gobierno del Estado de Baja California Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación de Control Interno 1.

Gobierno del Estado de Baja California Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-02000-14-0632 GF-102 Alcance EGRESOS Miles de Pesos Universo

Gobierno del Estado de Baja California Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-02000-14-0632 GF-102 Alcance EGRESOS Miles de Pesos Universo

Gobierno del Estado de Veracruz de Ignacio de la Llave (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Alcance EGRESOS

Apoyo a Centros y Organizaciones de Educación Alcance EGRESOS") Gobierno del Estado de Veracruz de Ignacio de la Llave (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-30000-02-1108 GF-195 Alcance EGRESOS

Gobierno del Estado de Veracruz de Ignacio de la Llave (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-30000-02-1108 GF-195 Alcance EGRESOS

Gobierno del Estado de Campeche Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación de Control Interno 1.

Gobierno del Estado de Campeche Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-04000-14-0634 GF-104 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Gobierno del Estado de Campeche Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-04000-14-0634 GF-104 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Alcance EGRESOS Miles de Pesos Universo Seleccionado 36,239.1 Muestra Auditada 36,239.1 Representatividad de la 100.0%

Delegación Venustiano Carranza, Distrito Federal (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Delegación Venustiano Carranza, Distrito Federal (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Municipio de Santa María del Río, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Municipio de Santa María del Río, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-24032-02-1311 GF-419 Alcance EGRESOS Miles de

Municipio de Santa María del Río, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-24032-02-1311 GF-419 Alcance EGRESOS Miles de

Gobierno del Estado de Nuevo León Recursos del Programa Escuelas de Tiempo Completo Alcance EGRESOS Resultados Evaluación de Control Interno 1.

Gobierno del Estado de Nuevo León Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-19000-14-0648 GF-118 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Gobierno del Estado de Nuevo León Recursos del Programa Escuelas de Tiempo Completo Auditoría Financiera con Enfoque de Desempeño: 14-A-19000-14-0648 GF-118 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Temozón, Yucatán (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Gasto Federalizado Municipio de Temozón, Yucatán (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Resultados. Control interno

Gasto Federalizado Municipio de Morelia, Michoacán (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Gasto Federalizado Municipio de Morelia, Michoacán (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Gobierno del Estado de Sinaloa (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Alcance Antecedentes

Recursos del Fondo de Aportaciones para los Servicios de Salud Alcance Antecedentes") Gasto Federalizado Gobierno del Estado de Sinaloa (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Auditoría Financiera y de Cumplimiento: 13-A-25000-02-0790 GF-114 Alcance

Gasto Federalizado Gobierno del Estado de Sinaloa (EFSL del Estado) Recursos del Fondo de Aportaciones para los Servicios de Salud Auditoría Financiera y de Cumplimiento: 13-A-25000-02-0790 GF-114 Alcance

Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Resultados Asignación del Presupuesto 1. 2.

Gasto Federalizado Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0613 GF-214 Resultados Asignación del Presupuesto

Gasto Federalizado Secretaría de Educación Pública Fondo para Elevar la Calidad de la Educación Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0613 GF-214 Resultados Asignación del Presupuesto

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Municipio de Cuautitlán Izcal i, Estado de México Recursos del Fondo para la Infraestructura Social Municipal Alcance EGRESOS

Municipio de Cuautitlán Izcalli, Estado de México Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 3-D-52-02-266 GF-33 Alcance EGRESOS Miles de Pesos

Municipio de Cuautitlán Izcalli, Estado de México Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 3-D-52-02-266 GF-33 Alcance EGRESOS Miles de Pesos

RECURSOS EJERCIDOS POR RUBRO PROGRAMÁTICO (Miles de pesos) % de los Inversión. Núm. de recursos ejercida al 31. obras o ejercidos al 31 de diciembre

% de los Inversión. Núm. de recursos ejercida al 31. obras o ejercidos al 31 de diciembre") Gasto Federalizado Municipio de Córdoba, Veracruz (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Gasto Federalizado Municipio de Córdoba, Veracruz (EFSL del Estado) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Municipio de San Pablo del Monte, Tlaxcala (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Alcance

Recursos del Fondo para la Infraestructura Social Municipal Alcance") Gasto Federalizado Municipio de San Pablo del Monte, Tlaxcala (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-29025-02-1061 GF-451

Gasto Federalizado Municipio de San Pablo del Monte, Tlaxcala (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 13-D-29025-02-1061 GF-451

Gobierno del Estado de Colima (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Alcance EGRESOS Antecedentes

Recursos del Fondo de Aportaciones Múltiples Alcance EGRESOS Antecedentes") Gobierno del Estado de Colima (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Auditoría Financiera con Enfoque de Desempeño: 14-A-06000-14-1032 GF-074 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de Colima (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Auditoría Financiera con Enfoque de Desempeño: 14-A-06000-14-1032 GF-074 Alcance EGRESOS Miles de Pesos

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Delegación Venustiano Carranza, Distrito Federal Recursos del Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios

Gasto Federalizado Delegación Venustiano Carranza, Distrito Federal Recursos del Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios

Alcance EGRESOS Miles de Pesos Universo Seleccionado 138,193.1 Muestra Auditada 138,193.1 Representatividad de la % Muestra

Municipio de San José del Rincón, Estado de México (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-15123-02-0984 GF-235 Alcance

Municipio de San José del Rincón, Estado de México (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal Auditoría Financiera y de Cumplimiento: 12-D-15123-02-0984 GF-235 Alcance

Se carece de manuales de organización y de procedimientos que delimiten las funciones y responsabilidades de las personas que operan el fondo.

Gasto Federalizado V.4.2.114. Municipio de Reynosa, Tamaulipas Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Reynosa, Tamaulipas Auditoría Financiera y de Cumplimiento: 09-D-28032-02-0816

Gasto Federalizado V.4.2.114. Municipio de Reynosa, Tamaulipas Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Reynosa, Tamaulipas Auditoría Financiera y de Cumplimiento: 09-D-28032-02-0816

Alcance. Representatividad de la Muestra: 65.0 % Resultados. Control interno. 1. Sin Observaciones

Municipio de Valparaíso, Zacatecas (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Valparaíso, Zacatecas Auditoría Financiera y de Cumplimiento: 10-D-32049-02-0720

Municipio de Valparaíso, Zacatecas (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Valparaíso, Zacatecas Auditoría Financiera y de Cumplimiento: 10-D-32049-02-0720

Comisión Nacional del Agua Construcción del Túnel Emisor Oriente Auditoría de Inversiones Físicas: B DE-108. Criterios de Selección

Comisión Nacional del Agua Construcción del Túnel Emisor Oriente Auditoría de Inversiones Físicas: 11-0-16B00-04-0374 DE-108 Criterios de Selección Esta auditoría se seleccionó con base en los criterios

Comisión Nacional del Agua Construcción del Túnel Emisor Oriente Auditoría de Inversiones Físicas: 11-0-16B00-04-0374 DE-108 Criterios de Selección Esta auditoría se seleccionó con base en los criterios

Gobierno del Estado de Coahuila de Zaragoza (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Alcance EGRESOS Antecedentes

Recursos del Fondo de Aportaciones Múltiples Alcance EGRESOS Antecedentes") Gobierno del Estado de Coahuila de Zaragoza (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Auditoría Financiera con Enfoque de Desempeño: 14-A-05000-14-1031 GF-073 Alcance EGRESOS

Gobierno del Estado de Coahuila de Zaragoza (Auditoría Coordinada) Recursos del Fondo de Aportaciones Múltiples Auditoría Financiera con Enfoque de Desempeño: 14-A-05000-14-1031 GF-073 Alcance EGRESOS

Alcance. Representatividad de la Muestra: 78.7 % Resultados. Control interno

V.5.2.19. Municipio de Acapulco de Juárez, Guerrero Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Municipio de

V.5.2.19. Municipio de Acapulco de Juárez, Guerrero Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Municipio de

Alcance EGRESOS Miles de Pesos Universo Seleccionado 10,854.0 Muestra Auditada 8,046.1 Representatividad de la Muestra 74.1%

Gasto Federalizado Municipio de Uruapan, Michoacán Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente

Gasto Federalizado Municipio de Uruapan, Michoacán Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente

Secretaría de Educación Pública Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior

Secretaría de Educación Pública Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0529 GF-231 Resultados Asignación

Secretaría de Educación Pública Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-0-11100-02-0529 GF-231 Resultados Asignación

Alcance. Representatividad de la Muestra: 73.1 % Resultados. Control Interno

V.5.2.14. Delegación Iztapalapa, Distrito Federal Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Delegación Iztapalapa,

V.5.2.14. Delegación Iztapalapa, Distrito Federal Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal. Delegación Iztapalapa,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Gobierno del Estado de Chiapas Subsidio para las Entidades Federativas para el Fortalecimiento de las Instituciones de Seguridad Pública en Materia de Mando Policial Auditoría Financiera

Gasto Federalizado Gobierno del Estado de Chiapas Subsidio para las Entidades Federativas para el Fortalecimiento de las Instituciones de Seguridad Pública en Materia de Mando Policial Auditoría Financiera

Gobierno del Estado de Tlaxcala (EFSL del Estado) Recursos del Fondo de Aportaciones para la Educación Básica y Normal Alcance Antecedentes

Recursos del Fondo de Aportaciones para la Educación Básica y Normal Alcance Antecedentes") Gasto Federalizado Gobierno del Estado de Tlaxcala (EFSL del Estado) Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento: 13-A-29000-02-0617 GF-057

Gasto Federalizado Gobierno del Estado de Tlaxcala (EFSL del Estado) Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento: 13-A-29000-02-0617 GF-057

Grupo Funcional Gobierno

Cámara de Senadores del H. Congreso de la Unión Asignaciones a los Grupos Parlamentarios Auditoría Financiera y de Cumplimiento: 13-0-01200-02-1422 GB-004 Criterios de Selección Esta auditoría se seleccionó

Cámara de Senadores del H. Congreso de la Unión Asignaciones a los Grupos Parlamentarios Auditoría Financiera y de Cumplimiento: 13-0-01200-02-1422 GB-004 Criterios de Selección Esta auditoría se seleccionó

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2012

Gasto Federalizado Delegación Coyoacán, Distrito Federal (EFSL del Distrito Federal) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Gasto Federalizado Delegación Coyoacán, Distrito Federal (EFSL del Distrito Federal) Recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Universidad Autónoma de Baja California Subsidios Federales para Organismos Descentralizados Estatales Alcance EGRESOS

Universidad Autónoma de Baja California Subsidios Federales para Organismos Descentralizados Estatales Auditoría Financiera y de Cumplimiento: 13-4-99003-02-1240 GF-783 Alcance EGRESOS Miles de Pesos Universo

Universidad Autónoma de Baja California Subsidios Federales para Organismos Descentralizados Estatales Auditoría Financiera y de Cumplimiento: 13-4-99003-02-1240 GF-783 Alcance EGRESOS Miles de Pesos Universo

Resultados. Control Interno

Gobierno del Estado de Chiapas Recursos del Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-07000-14-0873 GF-133 Alcance EGRESOS Miles

Gobierno del Estado de Chiapas Recursos del Fondo para la Infraestructura Social Estatal Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-07000-14-0873 GF-133 Alcance EGRESOS Miles

Universidad Autónoma "Benito Juárez" de Oaxaca Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Alcance EGRESOS

Universidad Autónoma "Benito Juárez" de Oaxaca Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0530 GF-241 Alcance

Universidad Autónoma "Benito Juárez" de Oaxaca Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior Auditoría Financiera y de Cumplimiento: 14-4-99055-02-0530 GF-241 Alcance

Secretaría de Hacienda y Crédito Público Aplicación del Préstamo para el Fortalecimiento de Mercados de Financiamiento Privado para la Vivienda

Secretaría de Hacienda y Crédito Público Aplicación del Préstamo para el Fortalecimiento de Mercados de Financiamiento Privado para la Vivienda Auditoría Especial: 10 0 06100 06 0998 GB 031 Criterios de

Secretaría de Hacienda y Crédito Público Aplicación del Préstamo para el Fortalecimiento de Mercados de Financiamiento Privado para la Vivienda Auditoría Especial: 10 0 06100 06 0998 GB 031 Criterios de

INFORME DEL RESULTADO FISCALIZACIÓN CUENTA PÚBLICA 2007 COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

INFORME DEL RESULTADO COMISIÓN ESTATAL DE DERECHOS HUMANOS ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2007 ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...35 2. MOTIVACIÓN...35 3. RESULTADO

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Delegación Miguel Hidalgo, Distrito Federal Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan

Gasto Federalizado Delegación Miguel Hidalgo, Distrito Federal Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan

HONORABLE PLENO LEGISLATIVO

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO DE CRÉDITO EDUCATIVO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2007. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo

DICTAMEN DE LA CUENTA PÚBLICA DEL INSTITUTO DE CRÉDITO EDUCATIVO DEL ESTADO DE QUINTANA ROO, EJERCICIO FISCAL 2007. HONORABLE PLENO LEGISLATIVO Esta Comisión de Hacienda, Presupuesto y Cuenta, habiendo

Municipio de Valle de Chalco Solidaridad, Estado de México Recursos del Fondo de Infraestructura Deportiva Alcance EGRESOS

Gasto Federalizado Municipio de Valle de Chalco Solidaridad, Estado de México Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-15122-02-0589 GF-1070 Alcance

Gasto Federalizado Municipio de Valle de Chalco Solidaridad, Estado de México Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-15122-02-0589 GF-1070 Alcance

TOMO CXXVI Núm. 26 Zacatecas, Zac., Miércoles 30 de marzo del 2016 SUPLEMENTO

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

ÓRGANO DEL GOBIERNO DEL ESTADO LIBRE Y SOBERANO DE ZACATECAS, SON OBLIGATORIAS LAS LEYES Y DEMÁS DISPOSICIONES DEL GOBIERNO POR EL SOLO HECHO DE PUBLICARSE EN ESTE PERIÓDICO. TOMO CXXVI Núm. 26 Zacatecas,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Ciudad Valles, San Luis Potosí Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan

Gasto Federalizado Municipio de Ciudad Valles, San Luis Potosí Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2013

Municipio de Nezahualcóyotl, Estado de México Recursos del Fondo de, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios y Demarcaciones Territoriales del

Municipio de Nezahualcóyotl, Estado de México Recursos del Fondo de, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios y Demarcaciones Territoriales del

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012. idalgo.

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Singuilucan, Hidalgo idalgo. 1. MARCO DE REFERENCIA En

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Singuilucan, Hidalgo idalgo. 1. MARCO DE REFERENCIA En

Municipio de Monterrey, Nuevo León Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D GF-1072

Gasto Federalizado Municipio de Monterrey, Nuevo León Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-19039-02-0581 GF-1072 Alcance EGRESOS Miles de Pesos Universo

Gasto Federalizado Municipio de Monterrey, Nuevo León Recursos del Fondo de Infraestructura Deportiva Auditoría Financiera y de Cumplimiento: 14-D-19039-02-0581 GF-1072 Alcance EGRESOS Miles de Pesos Universo

Existieron controles adecuados en la recepción de los bienes adquiridos.

Gobierno del Estado de Chihuahua Subsidio a las Entidades Federativas para el Fortalecimiento de sus Instituciones de Seguridad Pública en Materia de Mando Policial Auditoría Financiera y de Cumplimiento:

Gobierno del Estado de Chihuahua Subsidio a las Entidades Federativas para el Fortalecimiento de sus Instituciones de Seguridad Pública en Materia de Mando Policial Auditoría Financiera y de Cumplimiento:

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

Gobierno del Distrito Federal Subsidio para la Implementación de la Reforma al Sistema de Justicia Penal Alcance EGRESOS

Gobierno del Distrito Federal Subsidio para la Implementación de la Reforma al Sistema de Justicia Penal Auditoría Financiera con Enfoque de Desempeño: 14-A-09000-14-0971 GF-987 Alcance EGRESOS Miles de

Gobierno del Distrito Federal Subsidio para la Implementación de la Reforma al Sistema de Justicia Penal Auditoría Financiera con Enfoque de Desempeño: 14-A-09000-14-0971 GF-987 Alcance EGRESOS Miles de

Las acciones realizadas en el periodo del 1 de enero al 30 de junio del 2015, se presentan en tres perfiles o clasificaciones de acuerdo a:

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

El Informe de Avance de Gestión Financiera, es el informe de los resultados de las acciones que se realizaron durante el primer semestre del 2015, que contiene los avances financieros de los recursos recaudados

Alcance EGRESOS Miles de Pesos Universo Seleccionado 10,000.0 Muestra Auditada 4,712.4 Representatividad de la Muestra 47.1%

Municipio de Múzquiz, Coahuila Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente con los Municipios,

Municipio de Múzquiz, Coahuila Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente con los Municipios,

II Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas Pago de Haberes de Retiro, Pensiones y Compensaciones

II.7.2.1.1. Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas Pago de Haberes de Retiro, Pensiones y Compensaciones Auditoría Financiera y de Cumplimiento: 09-1-07HXA-02-0415 Criterios de

II.7.2.1.1. Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas Pago de Haberes de Retiro, Pensiones y Compensaciones Auditoría Financiera y de Cumplimiento: 09-1-07HXA-02-0415 Criterios de

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

Las áreas involucradas en la gestión del FISM reconocen a la Dirección General de Desarrollo Social como coordinadora del fondo.

Municipio de San Luis Potosí, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal. Municipio de San Luis Potosí, San Luis Potosí Auditoría Financiera y de Cumplimiento: 10 D 24028

Municipio de San Luis Potosí, San Luis Potosí Recursos del Fondo para la Infraestructura Social Municipal. Municipio de San Luis Potosí, San Luis Potosí Auditoría Financiera y de Cumplimiento: 10 D 24028

Gobierno del Estado de Tabasco Recursos Federales Transferidos a través de Subsidios para Centros de Educación Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Tabasco Recursos Federales Transferidos a través de Subsidios para Centros de Educación Auditoría Financiera y de Cumplimiento: 12-A-27000-02-0730 GF-598 Alcance

Gasto Federalizado Gobierno del Estado de Tabasco Recursos Federales Transferidos a través de Subsidios para Centros de Educación Auditoría Financiera y de Cumplimiento: 12-A-27000-02-0730 GF-598 Alcance

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

SECRETARIADO EJECUTIVO DEL SISTEMA NACIONAL DE SEGURIDAD PÚBLICA Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 y 110 de la Ley Federal de Presupuesto

Auditoría a los Recursos de Fondos y Programas Federalizados. Abril, 2014

UNIDAD DE OPERACIÓN REGIONAL Y CONTRALORÍA SOCIAL Auditoría a los Recursos de Fondos y Programas Federalizados Abril, 2014 Definición La Fiscalización a los recursos federales transferidos a los estados

UNIDAD DE OPERACIÓN REGIONAL Y CONTRALORÍA SOCIAL Auditoría a los Recursos de Fondos y Programas Federalizados Abril, 2014 Definición La Fiscalización a los recursos federales transferidos a los estados

Alcance. Representatividad de la Muestra: 69.5 % Resultados. 1. Control Interno

Gasto Federalizado Gobierno del Estado de Jalisco Convenio de Descentralización de Recursos 2010 "Pago de Sueldos y Salarios al Personal Directivo, Administrativo y Docente". Gobierno del Estado de Jalisco

Gasto Federalizado Gobierno del Estado de Jalisco Convenio de Descentralización de Recursos 2010 "Pago de Sueldos y Salarios al Personal Directivo, Administrativo y Docente". Gobierno del Estado de Jalisco

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Municipio de Zitácuaro, Michoacán Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente con los Municipios,

Municipio de Zitácuaro, Michoacán Recursos para el Otorgamiento de Subsidios a los Municipios y, en su caso, a los Estados Cuando Tengan a su Cargo la Función o la Ejerzan Coordinadamente con los Municipios,

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

Alcance EGRESOS Miles de Pesos Universo Seleccionado 3,748,070.8 Muestra Auditada 3,664,341.7 Representatividad de la Muestra 97.

Gasto Federalizado Gobierno del Estado de Tlaxcala Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-29000-14-0618

Gasto Federalizado Gobierno del Estado de Tlaxcala Recursos del Fondo de Aportaciones para la Educación Básica y Normal Auditoría Financiera y de Cumplimiento (con Enfoque de Desempeño): 13-A-29000-14-0618

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

En el periodo , el número de figuras jurídicas y sus disponibilidades registraron el comportamiento que se muestra a continuación:

Funciones de Gobierno II.6.1.2.6. Secretaría de Hacienda y Crédito Público Sistema de Control y Transparencia de Fideicomisos Auditoría Especial: 09-0-06100-06-1062 Criterios de Selección Esta auditoría

Funciones de Gobierno II.6.1.2.6. Secretaría de Hacienda y Crédito Público Sistema de Control y Transparencia de Fideicomisos Auditoría Especial: 09-0-06100-06-1062 Criterios de Selección Esta auditoría

Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Excelencia para Abatir el Rezago Educativo Alcance EGRESOS

Gasto Federalizado Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Excelencia para Abatir el Rezago Educativo Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-0550 GF-138

Gasto Federalizado Gobierno del Estado de Chihuahua Recursos del Programa Escuelas de Excelencia para Abatir el Rezago Educativo Auditoría Financiera con Enfoque de Desempeño: 14-A-08000-14-0550 GF-138

INSTITUTO DE LA POLICÍA AUXILIAR Y PROTECCIÓN PATRIMONIAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...145 2. MOTIVACIÓN...145 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...146 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...145 2. MOTIVACIÓN...145 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...146 3.1. EVALUACIÓN

RAMO 33 AUTORIZACIONES. Clave: MCM-SPC-RM33-MO/14. R. Ayuntamiento de Cd. Madero. Vigente a partir de: 5 DE JUNIO Fecha de Emisión: 5 DE JUNIO

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

El control de los ingresos del fondo de la entidad es adecuado.

Municipio de Playas de Rosarito, Baja California (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Playas de Rosarito, Baja California Auditoría Financiera y de

Municipio de Playas de Rosarito, Baja California (EFSL del Estado) Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Playas de Rosarito, Baja California Auditoría Financiera y de

Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

INSTITUTO NACIONAL ELECTORAL

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gasto Federalizado Municipio de Toluca, Estado de México Fondo de Cultura de México Auditoría Financiera y de Cumplimiento: 14-D-15106-02-0524 GF-1056 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Gasto Federalizado Municipio de Toluca, Estado de México Fondo de Cultura de México Auditoría Financiera y de Cumplimiento: 14-D-15106-02-0524 GF-1056 Alcance EGRESOS Miles de Pesos Universo Seleccionado

Análisis Costo-Beneficio

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

Análisis Costo-Beneficio 1 I. Resumen Ejecutivo Nombre del PPI En esta sección, deben llenarse los campos de la tabla que se muestran a continuación, a manera de resumen de las secciones que componen el

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR El presente informe se centra en los resultados sucintos de la evaluación, que como se ha explicado en el Informe general del proyecto se realizó con base

EVALUACIÓN DEL PROGRAMA DE APOYO AL EMPRENDEDOR El presente informe se centra en los resultados sucintos de la evaluación, que como se ha explicado en el Informe general del proyecto se realizó con base

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2014

Gobierno del Estado de México (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal Auditoría Financiera con Enfoque de Desempeño: 14-A-15000-14-1588

Gobierno del Estado de México (Auditoría Coordinada) Recursos del Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal Auditoría Financiera con Enfoque de Desempeño: 14-A-15000-14-1588

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Proyectos de inversión en infraestructura y su equipamiento con impacto en el desarrollo regional.

Son recursos aprobados y asignados en el Presupuesto de Egresos de la Federación (PEF), dentro del Ramo General 23 Provisiones Salariales y Económicas, en el renglón de Desarrollo Regional, destinados

Son recursos aprobados y asignados en el Presupuesto de Egresos de la Federación (PEF), dentro del Ramo General 23 Provisiones Salariales y Económicas, en el renglón de Desarrollo Regional, destinados

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Programa Vivienda Rural. FONHAPO te apoya para vivir mejor.

Programa Vivienda Rural FONHAPO te apoya para vivir mejor. 1 QUIÉNES SOMOS Fideicomiso Fondo Nacional de habitaciones Populares. Constituido en 1981. Coordinado por la SEDESOL. FONHAPO es la Instancia

Programa Vivienda Rural FONHAPO te apoya para vivir mejor. 1 QUIÉNES SOMOS Fideicomiso Fondo Nacional de habitaciones Populares. Constituido en 1981. Coordinado por la SEDESOL. FONHAPO es la Instancia

Auditoría No. de Observaciones Solventadas En Proceso de Aclaración CTSJDF-014/

CONTRALORÍA DEL TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL RESULTADOS DE AUDITORÍAS OBSERVACIONES ATENDIDAS POR: ÁREA: DIRECCIÓN EJECUTIVA DE RECURSOS FINANCIEROS Auditoría No. de Observaciones

CONTRALORÍA DEL TRIBUNAL SUPERIOR DE JUSTICIA DEL DISTRITO FEDERAL RESULTADOS DE AUDITORÍAS OBSERVACIONES ATENDIDAS POR: ÁREA: DIRECCIÓN EJECUTIVA DE RECURSOS FINANCIEROS Auditoría No. de Observaciones

Programa Anual de Trabajo de la Contraloría Social, 2016

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2013

Municipio de San Pedro Garza García, Nuevo León Recursos del Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura Educativa para Municipios y Demarcaciones